- Аналитический учет на счете 73

- 73 счет в бухгалтерии

- 73 счет бухгалтерского учета – это…

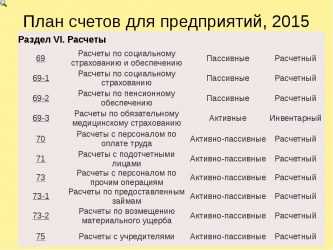

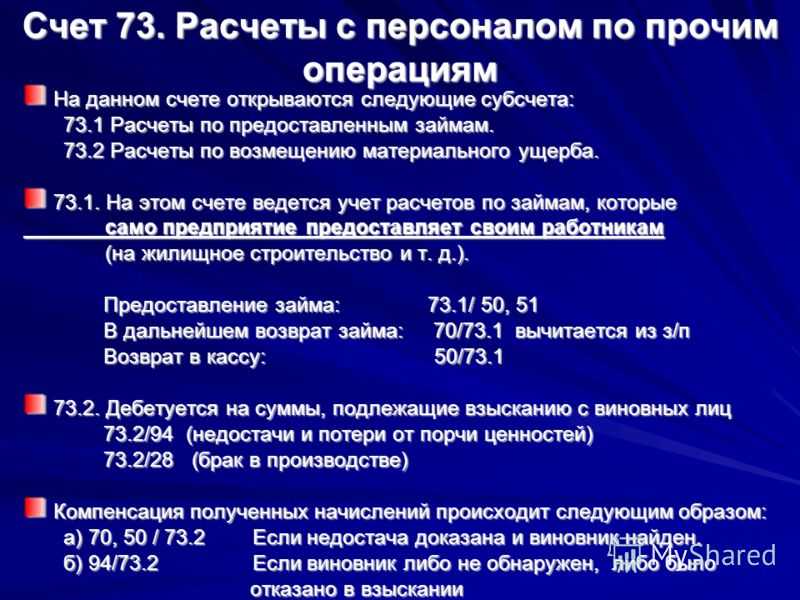

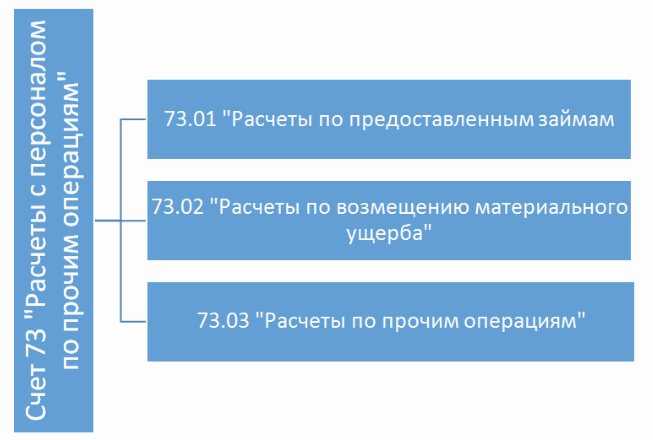

- Какие субсчета открываются к сч. 73:

- 73 счет – активный или пассивный?

- Корреспонденция 73 счета

- Пример 1. Учет выдачи денежного займа сотруднику компании

- Пример 2. Учет обнаруженной в процессе проведения инвентаризации имущества недостачи ТМЦ

- Типовые бухгалтерские проводки по счету 73

- Субсчета по Плану счетов

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Счет 50 «Касса» в бухгалтерском учёте

- Типовые проводки и примеры операций по 50 счету

- Практический пример с проводками

- Пример оформления счета 73

- Проводки по 73 счету — Расчеты с персоналом по прочим операциям

- Использование 73 счета

- Учет выданного материального пособия

- Учет компенсации за пользование личным имуществом сотрудника

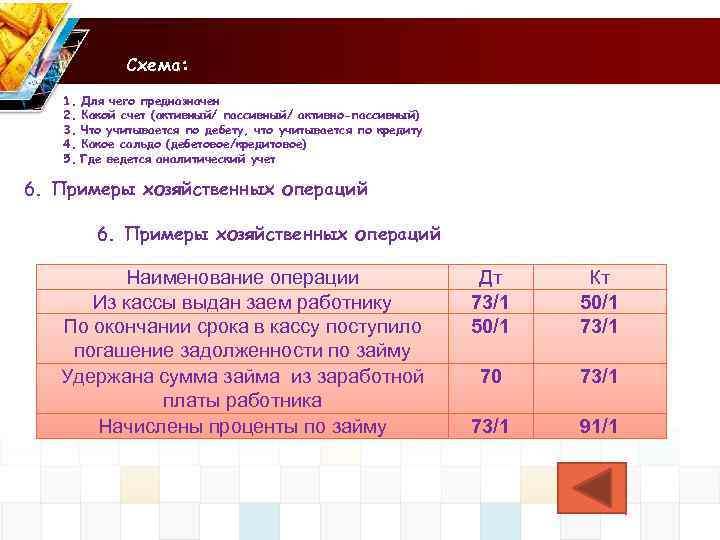

- Выдача займов за счет организации

- Пример оформления счета 73

- Счет 73 в бухгалтерском учете

- Счет 73 в бухгалтерском учете: проводки, примеры, субсчета

- Счет 73 в бухгалтерском учете

- Корреспонденция счета 73 с другими счетами

- Пример 1. Учет займа сотруднику по счету 73

- Пример 2. Учет компенсации за использование личного автомобиля по счету 73

Аналитический учет на счете 73

Для организации бухгалтерского учета расчетов с сотрудниками по операциям, не связанным с заработной платой и подотчетными суммами, используется синтетический 73 счет. В зависимости от типа расчетов открывают субсчета первого уровня.

Например, организация может использовать:

- 73.1 – для отражения расчетов по предоставленным работнику займам;

- 73.2 – для учета сумм материального ущерба.

В качестве займа организация предоставляет работнику сумму на строительство дома, аренду жилья и на прочие имущественные нужды.

Материальный ущерб начисляется в зависимости от вида ответственности. Полная компенсация затрат предполагает погашение всей суммы ущерба, частичная – удержание суммы, не превышающей среднемесячный заработок сотрудника.

На каждого работника организации необходимо открывать субсчет второго уровня для более качественного ведения бухгалтерского учета и систематизации данных.

73 счет в бухгалтерии

Специальный 73 счет в бухгалтерии предназначается для отражения всевозможных расчетов в пользу сотрудников фирмы, кроме подотчетных и зарплатных сумм. Какие именно выплаты имеются в виду? Как выполняются проводки по сч. 73? Рассмотрим все нюансы на типовых примерах.

73 счет бухгалтерского учета – это…

Помимо обязательного начисления вознаграждения за труд работников, учитываемого на 70 счете, и оплаты подотчетных сумм, израсходованных по авансовым отчетам и списываемых по сч.

71, в организациях могут возникать и другие виды выплат персоналу. К примеру, это предоставление заемных средств или же взыскание сумм по недостачам от порчи/потери ТМЦ.

73 счет в бухгалтерии используется с целью учета дополнительных видов расчетов с работниками фирмы.

Какие субсчета открываются к сч. 73:

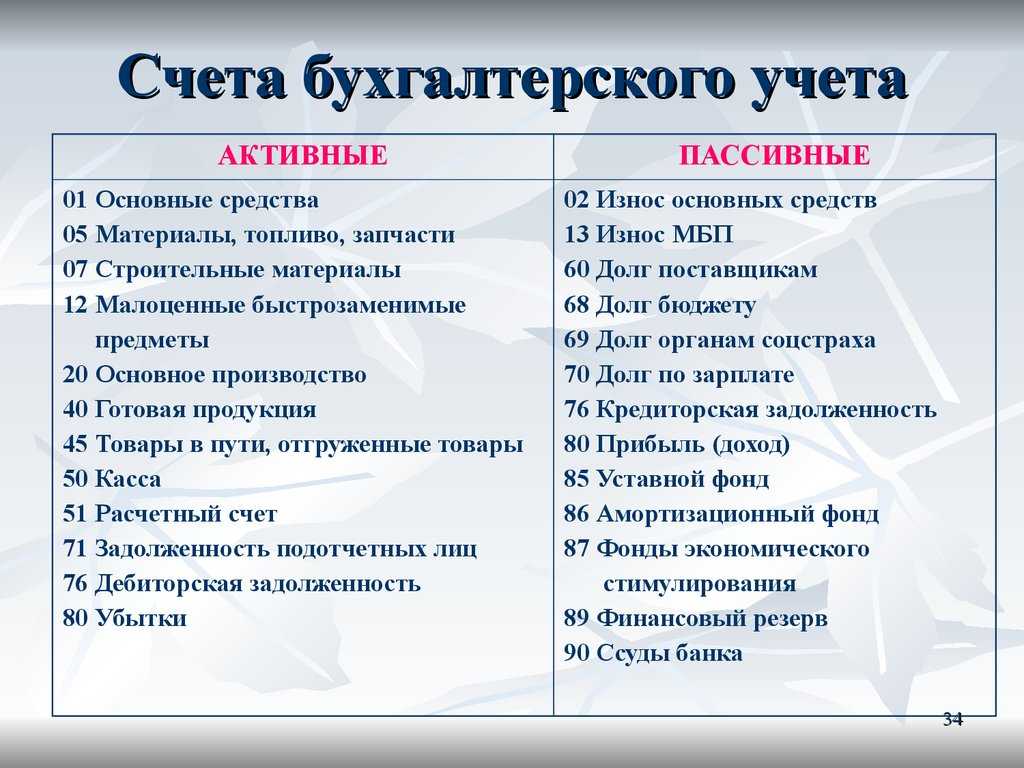

Счет 73.01 – предназначается для отражения данных по предоставленным займам на различные цели и нужды.

Счет 73.02 – используется для ввода сведений по возмещению материального ущерба, причиненного предприятию по неосторожности, в результате хищения и пр.

Счет 73.03 – здесь могут отображаться все прочие виды операций. Это такие нетипичные выплаты как – подотчетные суммы, невозможные к удержанию из зарплаты; компенсации за эксплуатацию личного транспорта в служебных целях; долги работника перед предприятием за форменную одежду, проданное имущество, ТМЦ и т.д.. Таким образом, 73 счет бухгалтерского учета – это один из основных расчетных счетов по приказу № 94н от 31.10.00 г

Аналитический учет организуется в разрезе по каждому физлицу и договору отдельно

Таким образом, 73 счет бухгалтерского учета – это один из основных расчетных счетов по приказу № 94н от 31.10.00 г. Аналитический учет организуется в разрезе по каждому физлицу и договору отдельно.

Чтобы разобраться в том, как выполняется корреспонденция счета 73, необходимо определить, по какому принципу происходит формирование оборотов и сальдо на этом счете.

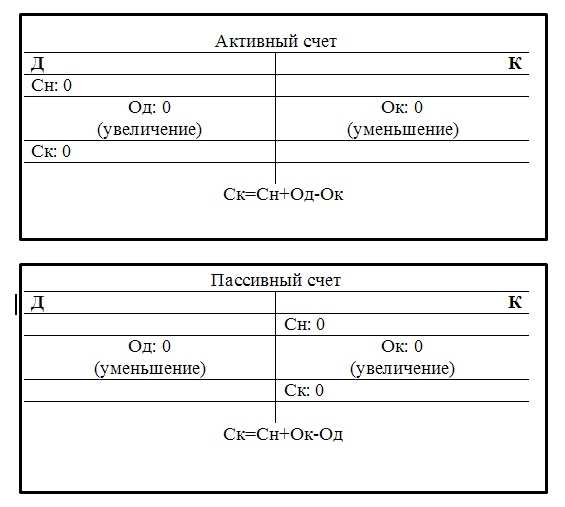

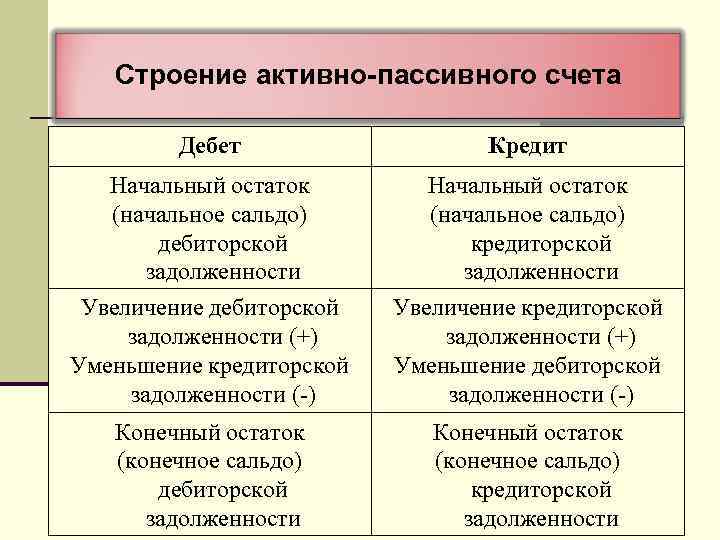

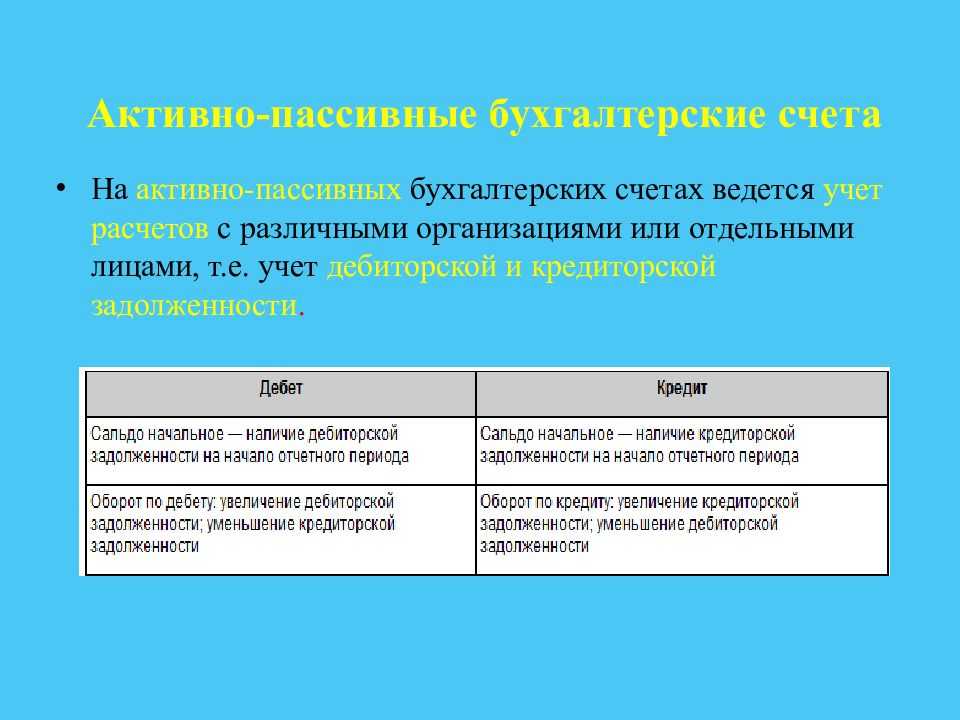

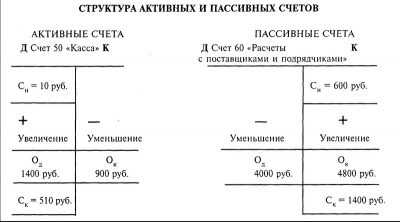

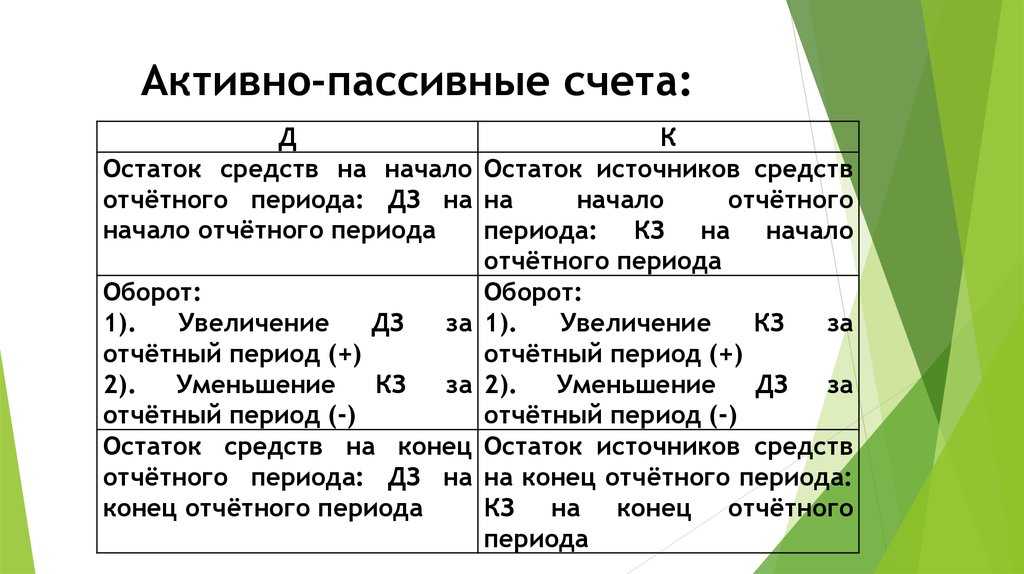

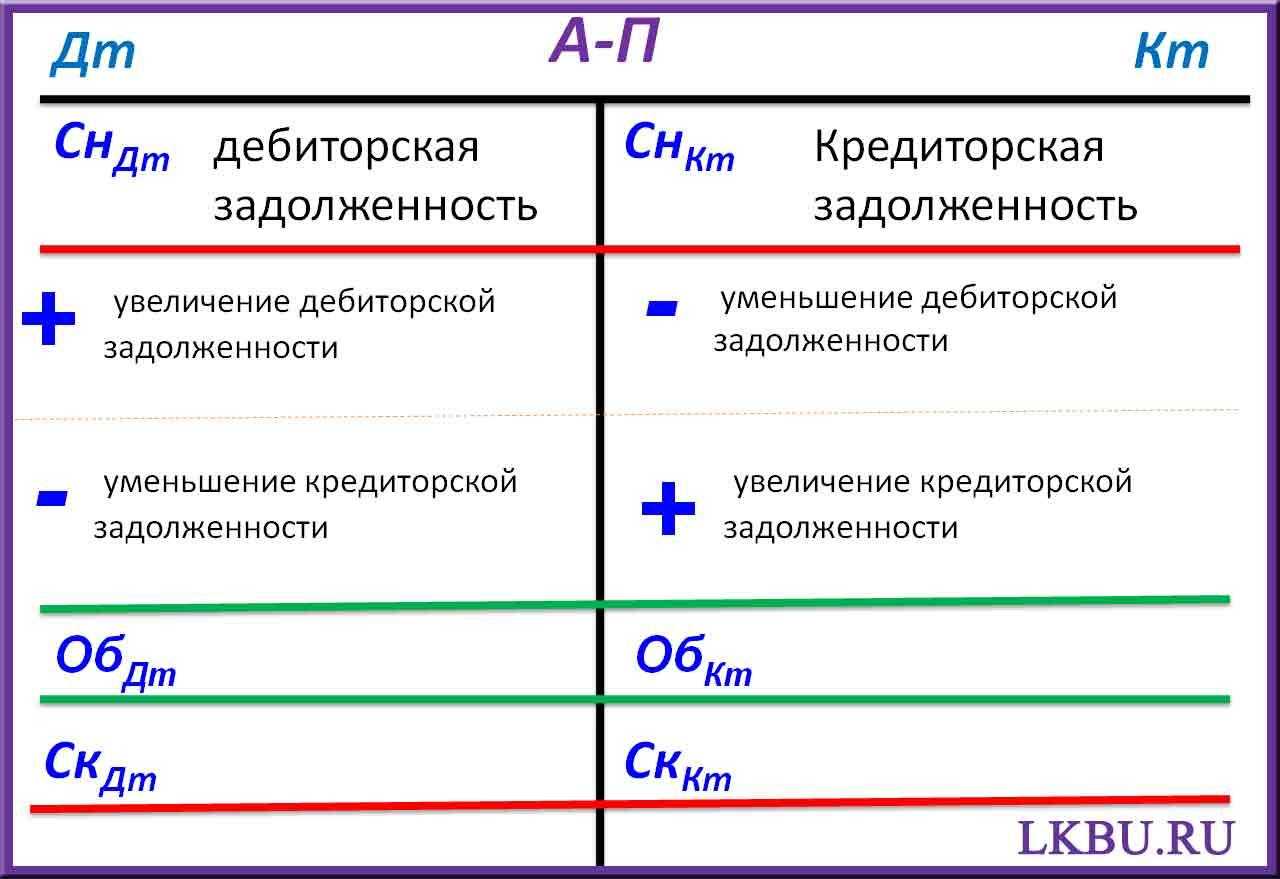

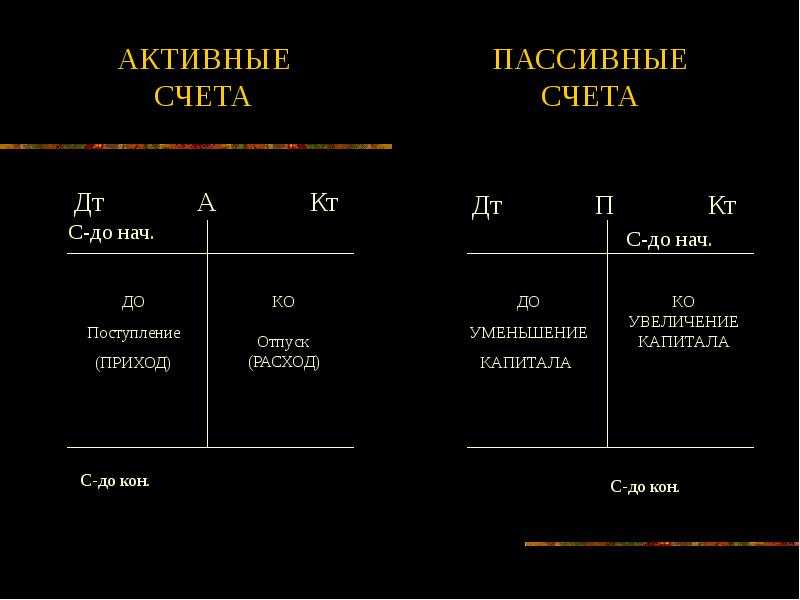

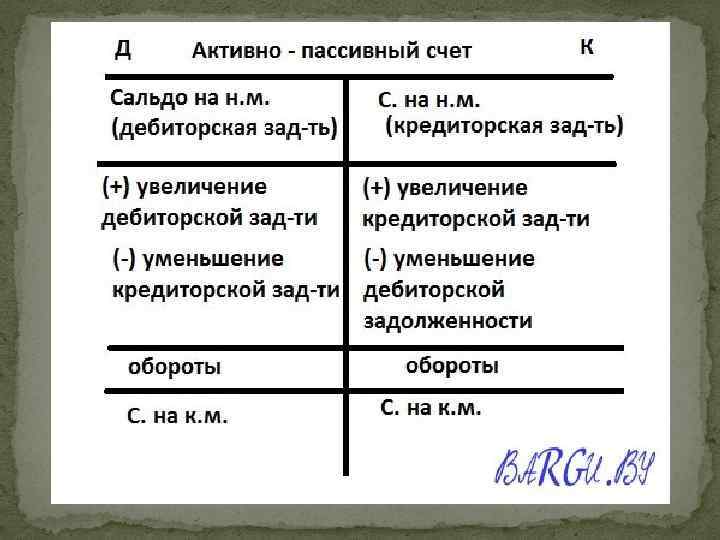

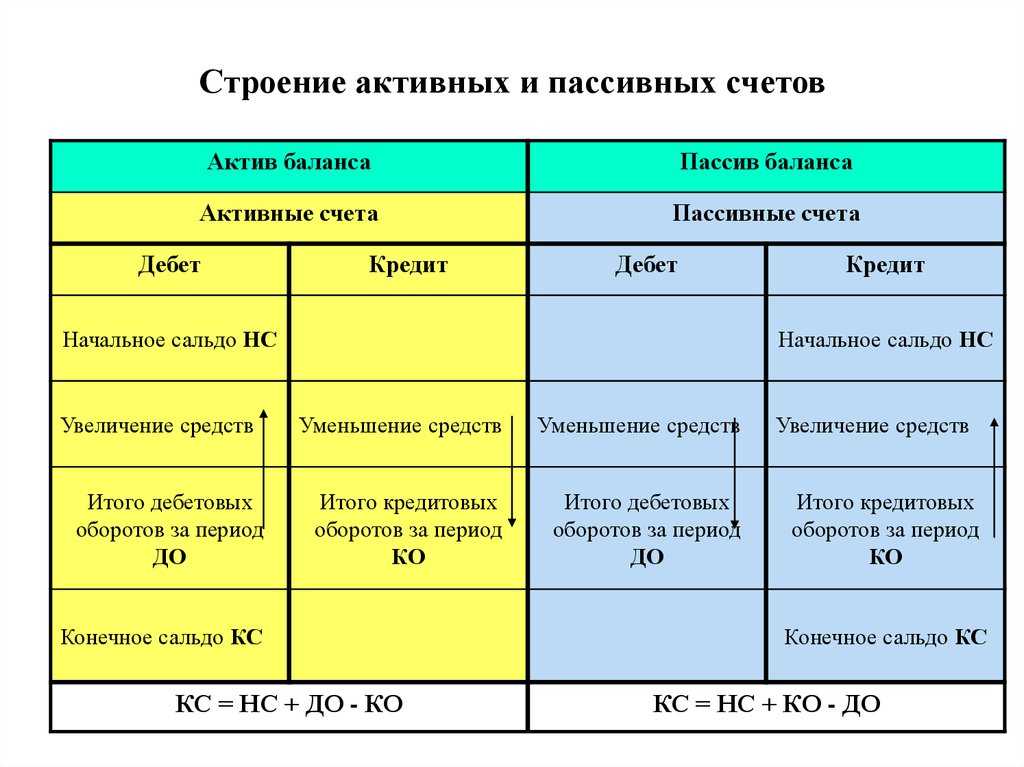

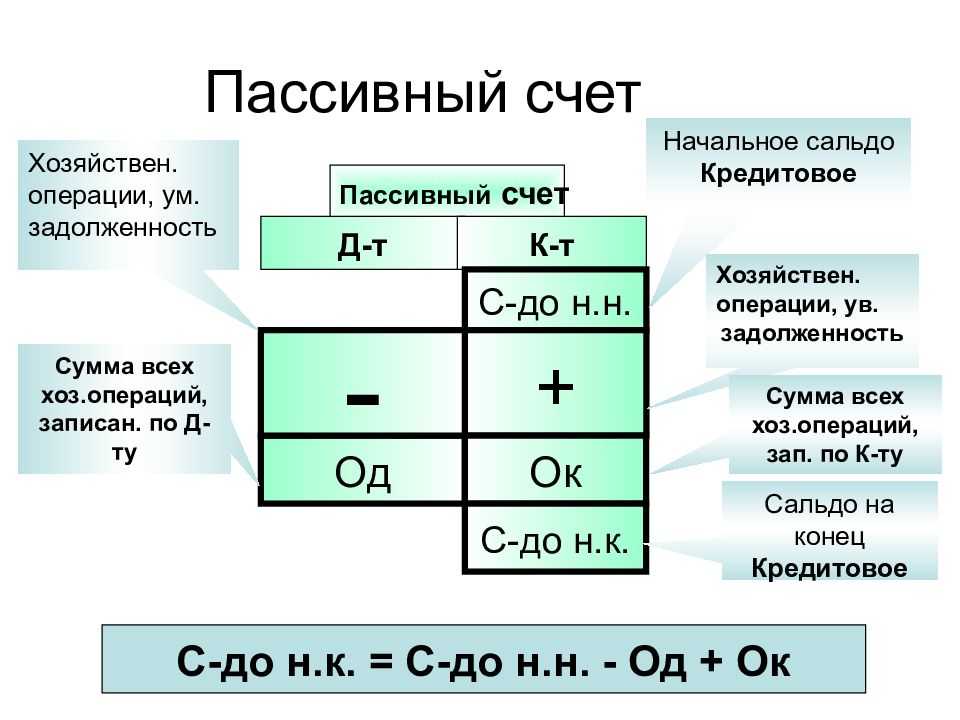

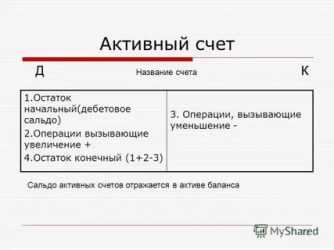

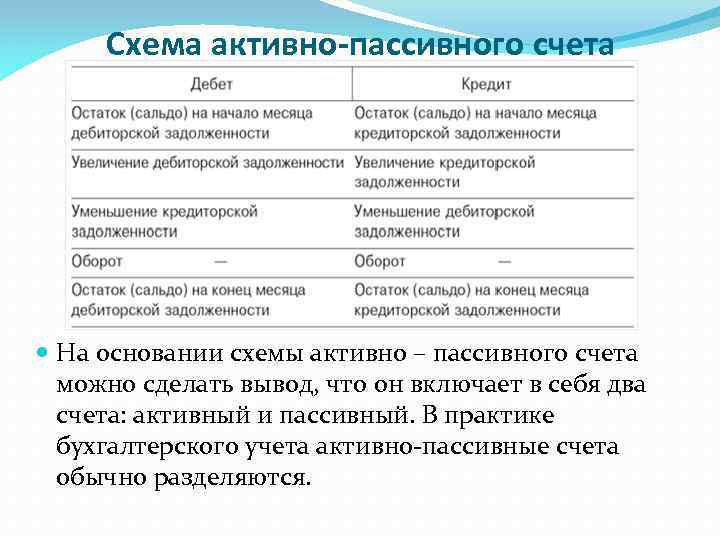

73 счет – активный или пассивный?

Счет 73 относится к активно-пассивным счетам, то есть может иметь сальдо как по дебету, так и по кредиту с отражением данных по средствам и их источникам.

При этом дебетовый остаток показывает величину задолженности сотрудника перед компанией. В свою очередь кредитовый остаток формирует долг предприятия перед физлицом-работником.

Финансовая характеристика счета 73 понятна, а вот как происходит взаимодействие с другими счетами?

Корреспонденция 73 счета

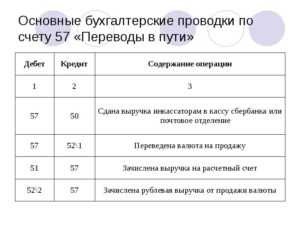

Фактическое отражение видов расчетов происходит по дебету сч. 73 (на отдельных субсчетах) в корреспонденции с денежными и прочими счетами. Это затратные счета (23, 28, 29, 20); денежные – 50, 52, 51, 57; расчетные – 62, 71, 79, 76; итоговые – 91, 99, 98, 94. Если специалист, к примеру, получает заем, сч. 73 дебетуется, а источник выдачи (50, 52, 51) кредитуется.

Списание сумм может производиться за счет различных источников путем внесения операции по кредиту сч. 73 в корреспонденции со счетами погашения дебиторской задолженности – 50, 52, 51, 41, 76, 70, 94, 91, 99.

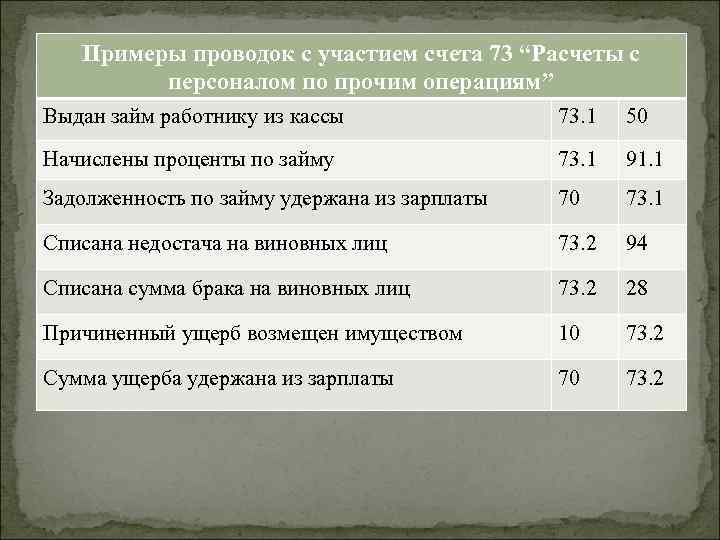

Пример 1. Учет выдачи денежного займа сотруднику компании

Менеджеру организации в 2017 г. выдан денежный заем на 60 000 руб. на льготных условиях – 5 % годовых. Погашение производится ежемесячно через удержание из зарплаты равными суммами по 5250 руб. Предположим, что ключевая ставка ЦБ = 9 %. Проводки по операциям за май:

- Д 73.1 К 51 – 60 000 руб. перечислены с р/счета сотруднику.

- Д 73.1 К 91.1 – 254,79 руб. начисление % выполняется на последнюю отчетную дату каждого месяца.

- Д 50 К 73.1 – 5254,79 сотрудник погасил очередную сумма долга.

- Д 70 К 68.1 – отражено начисление подоходного налога с образовавшейся материальной выгоды в размере 48 руб. Расчет: 60 000 руб. х (2/3 (9 % – 5 %)) х 31 день / 365 дн. = 135,89 сумма матвыгоды, НДФЛ берется в размере 35 %.

Пример 2. Учет обнаруженной в процессе проведения инвентаризации имущества недостачи ТМЦ

При инвентаризации обнаружена недостача в сумме 10 000 руб. Списание выполняется по нормам естественной убыли на 3000 руб., остаток отнесен на виновное лицо. Проводки:

- Д 94 К 10 – 10 000 руб. отражен факт недостачи.

- Д 44 К 94 – 3000 руб. списана на коммерческие расходы часть недостачи.

- Д 73.2 К 94 – 7000 руб. списана на виновника оставшаяся сумма.

Типовые бухгалтерские проводки по счету 73

Чтобы полноценно вести учет, бухгалтер должен знать о типовых проводках счета 73 и уметь использовать их на практике. Речь идет о следующих корреспонденциях:

| Корреспонденция по дебету | Корреспонденция по кредиту | Операция |

|---|---|---|

|

73.02 |

20, 29, 23, 28 |

Нанесен ущерб по главной или дополнительной производственной линии, брак списан на виновников |

|

73.01 |

50, 51, 52, 57, 62 |

Выданы рублевые или валютные займы сотрудникам: с расчетного или карточного счета, из кассы предприятия |

|

73.03 |

50, 52 |

Выплачена сумма за аренду имущества сотрудника |

|

68, 69, 76 |

Начислены и оплачены налоговые, страховые суммы | |

|

73 |

79 |

Долг работника переносится при переводе из филиала в основной офис |

|

73.03 |

81 |

Сотруднику выдаются акции предприятия |

|

73.01 |

91.01 |

По предоставленным ссудам начисляются проценты |

|

73.02 |

94, 98.4 |

Списание ущерба или определение разницы по балансовой стоимости |

|

20 |

73.03 |

Начисление платы за эксплуатирование личного имущества работника |

|

41 |

73 |

Приход товаров в счет долга |

|

50, 51, 52 |

Зачисление оплаты ущерба от сотрудника | |

|

70, 76 |

Удержание из заработка работника или возмещение по его страховому соглашению | |

|

91.02 |

Списание долга, который невозможно получить | |

|

94 |

Исковые суммы по недостачам | |

|

99 |

Списание долга в связи с особыми обстоятельствами. Например, должник погиб |

Когда требуется определить размер ущерба, допущенного работником компании – учитывается только прямой вред

Недополученные доходы во внимание не принимаются. Возмещение со стороны сотрудника может выполняться в рассрочку.

Субсчета по Плану счетов

Согласно действующему Плану счетов к счету 73 могут быть открыты следующие субсчета:

1 «Расчеты по предоставленным займам» — используется при выдаче компанией работнику денежного займа. Например, наниматель предоставляет заем сотруднику на улучшение жилищных условий (покупку или строительство жилья), на приобретение дачного участка или домика, ведение домашнего хозяйства. Предоставление займа отображается в бухгалтерском учете после факта выдачи средств работнику через кассу компании или после перечисления денег на его счет в банке. Возможна ситуация, когда заем предоставляется под проценты. Их сумму необходимо ежемесячно включать в состав прочих доходов.

2 «Расчеты по возмещению материального ущерба» — применяется в случаях, когда работник должен возместить материальный урон, нанесенный компании. Подобная ситуация может возникнуть при недостаче или хищении средств, ТМЦ, выпуске бракованной продукции и т. п. Материальная ответственность возникает только при нанесении ущерба по вине работника при исполнении им трудовых обязанностей. Как правило, сумма урона ограничивается среднемесячной заработной платой сотрудника. Но иногда работнику приходится возмещать сумму ущерба сверх заработной платы в соответствии со ст. 243 ТК РФ

К учету принимается только прямой ущерб (неполученные доходы во внимание не берутся).

3 «Прочие расчеты с персоналом» — предназначен для всех остальных операций. Например, субсчет может применяться при использовании личного имущества работников.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

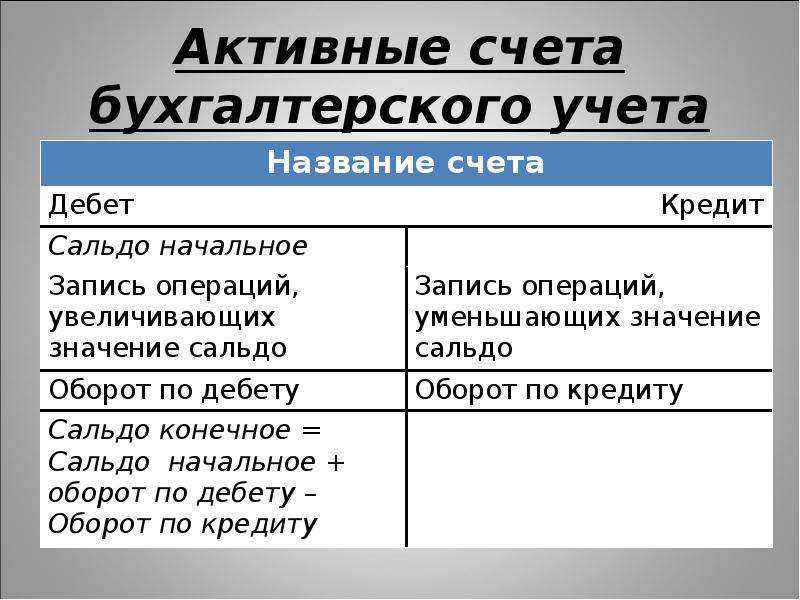

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Пример оформления счета 73

На предприятии трудятся более 50 сотрудников. Для обустройства людям выдаются займы в размере 500 000 рублей под 10% годовых. Сначала кредит получил техник Иванов, а потом – строитель Петров. Параллельно была произведена инвентаризация и выяснилось, что у Петрова имеется недостача на 50 000 рублей. Сотрудник закрыл долг наличными. К концу отчетного периода бухгалтер сформировал следующие проводки:

Дт. 73.01 – Кт. 50 – 1 000 000 рублей

Займы, выданные из кассы предприятия Петрову и Иванову на обустройство.

Дт. 73.01 – Кт.93.01 – 100 000 рублей

Начислены проценты по займу в размере 10%.

Дт. 73.02 – Кт. 20 – 50 000 рублей

У Петрова выявлена недостача по основному производству.

Дт. 50 – Кт. 73.02 – 50 000 рублей

Обнаруженная недостача покрыта Петровым через кассу.

Дт. 73.02– Кт. 94 – 50 000 рублей

Недостача Петрова списана.

Резюме: использование счета 73 с открытием дополнительных субсчетов позволяет вести аналитический учет сразу по нескольким объектам. В примере речь идет о займах, выданных работникам предприятия, и о недостаче, обнаруженной у одного из них.

73 счет бухгалтерского учета — это активно-пассивный счет «Расчёты с персоналом по прочим операциям». Рассмотрим для учета каких операций используется счет 73, с какими счетами корреспондирует счет 73, а также типовые проводки по счету 73 на примере операций выдачи займа сотруднику, компенсации за использование личного автотранспорта в служебных целях и списание недостачи.

Проводки по 73 счету — Расчеты с персоналом по прочим операциям

73 счет бухгалтерского учета это специальный счет, который используется для отражения обобщенной информации о суммах прочих выплат, которые осуществляет организация в пользу сотрудников. Какие виды выплат проводятся по счету 73 и какими проводками они отражаются Вы узнаете из нашей статьи.

Использование 73 счета

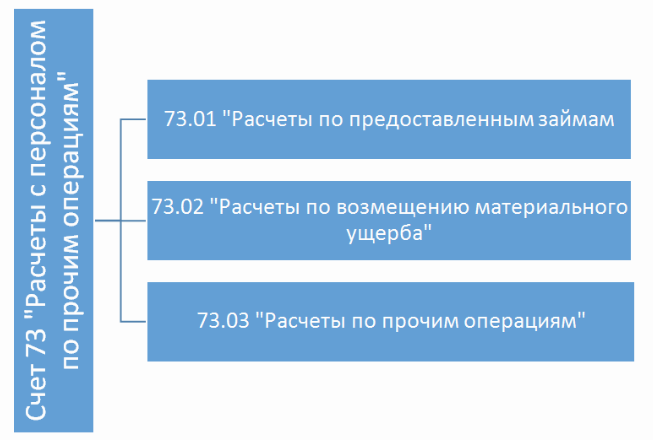

На 73 счете используют следующие субсчета:

Предприятия использую счет 73 для проведения прочих расчетов с персоналом, исключая выплаты подотчетным лицам и расчеты по оплате труда. К таким выплатам, как правило, относят материальные пособия, займы на льготных условиях и т.п., которые отражаются проводкой:

| Дт | Кт | Описание |

| 73 | 50 (51) | Выдача сотруднику займа (матпомощи и т.п.) |

Также на счете проводят операции по начислению и покрытию материального ущерба по вине сотрудника:

| Дт | Кт | Описание |

| 73 | 94 | Отражена сумма недостачи по вине сотрудника |

| 50 | 73 | Задолженность по погашению материального ущерба внесена сотрудником в кассу |

Учет выданного материального пособия

В учете ООО «Колорит» были сделаны записи:

| Дт | Кт | Описание | Сумма | Документ |

| 91.2 | 73.01 | Отражена сумма материальной помощи, начисленной Свиридову | 24.500 руб. | Заявление |

| 76 | 68.1 | Начислен НДФЛ от суммы материальной помощи Свиридову (24.500 руб. * 13%) | 3.185 руб. | Бухгалтерская справка-расчет |

| 99 | 68.2 | Отражена сумма постоянного налогового обязательства (24.500 руб. * 20%) | 4.900 руб. | Бухгалтерская справка-расчет |

| 73.01 | 51 | На банковскую карту Свиридова перечислена сумма материальной помощи (24.500 руб. — 3.185 руб.) | 21.315 руб. | Платежное поручение |

| 20 | 69 | На сумму материальной помощи, выплаченной Свиридову, начислены страховые взносы | 6.145 руб. | Бухгалтерская справка-расчет |

Учет компенсации за пользование личным имуществом сотрудника

- автомобиль используется Коноваловым для доставки продукции АО «Светофор» заказчиками;

- оплата за пользование автомобилем ежемесячно составляет 3.840 руб.;

- АО «Светофор» компенсирует Коновалову стоимость ГСМ, затраченных при использовании автомобиля.

По итогам марта 2015 Коновалов израсходовал топливо на сумму 4.125 руб.

Операции по выплате компенсации Коновалову отражены в учете такими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 44 | 73.01 | Отражено начисление средств в качестве компенсации за пользование личным автомобилем Коновалова | 3.840 руб. | Договор на оказание услуг |

| 73.01 | 51 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за пользование личным автомобилем | 3.840 руб. | Платежное поручение |

| 44 | 73.01 | Отражение начисление суммы, которая компенсируется Коновалову за израсходованные ГСМ | 4.125 руб. | Путевой лист |

| 73.01 | 51 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за израсходованные ГСМ | 4.125 руб. | Платежное поручение |

| 99 | 68 Налог на прибыль | Отражена сумма постоянного налогового обязательства (4.125 руб. * 20%) | 825 руб. | Бухгалтерская справка-расчет |

Выдача займов за счет организации

Сотруднику АО «Мега Строй» Быковой Л.П. выдан заем в размере 104.000 руб. Заем выдан 01.08.2015, срок погашения установлен 31.01.2016. Согласно условий договора:

- процент за пользование займом — 3% годовых;

- сумма займа погашается ежемесячно равными частями, сумма процентов — разово по факту полного погашения долга;

- средства в счет погашения удерживаются из зарплаты Быковой Л.П.

Ставка рефинансирования ЦБ за весь период действия договора — 9,5%.

Для отражения займа в учете бухгалтер АО «Мега Строй» сделал расчет:

- сумма процентов по договору — 1.564 руб. (104.000 руб. * 3% / 365 дней * 183 дня);

- сумма процентов с учетом 2/3 ставки рефинансирования — 2.795 руб. (104.000 руб. * 8% *2/3 / 365 дней * 183 дня);

- размер налоговой базы НДФЛ — 1.231 руб. (2.795 руб. — 1.564 руб);

- сумма НДФЛ для удержания с дохода Быковой — 430 руб. (1.231 руб. * 35%).

В учете АО «Мега Строй» были сделаны записи:

Пример оформления счета 73

На предприятии трудятся более 50 сотрудников. Для обустройства людям выдаются займы в размере 500 000 рублей под 10% годовых. Сначала кредит получил техник Иванов, а потом – строитель Петров. Параллельно была произведена инвентаризация и выяснилось, что у Петрова имеется недостача на 50 000 рублей. Сотрудник закрыл долг наличными. К концу отчетного периода бухгалтер сформировал следующие проводки:

Дт. 73.01 – Кт. 50 – 1 000 000 рублей

Займы, выданные из кассы предприятия Петрову и Иванову на обустройство.

Дт. 73.01 – Кт.93.01 – 100 000 рублей

Начислены проценты по займу в размере 10%.

Дт. 73.02 – Кт. 20 – 50 000 рублей

У Петрова выявлена недостача по основному производству.

Дт. 50 – Кт. 73.02 – 50 000 рублей

Обнаруженная недостача покрыта Петровым через кассу.

Дт. 73.02– Кт. 94 – 50 000 рублей

Недостача Петрова списана.

Резюме: использование счета 73 с открытием дополнительных субсчетов позволяет вести аналитический учет сразу по нескольким объектам. В примере речь идет о займах, выданных работникам предприятия, и о недостаче, обнаруженной у одного из них.

Счет 73 в бухгалтерском учете

Помимо оплаты труда или подотчётных сумм в организации могут возникнуть прочие ситуации по учёту расчётов с персоналом, например, учёт недостач или использование личного имущества. Для этих целей используется счёт 73 «Расчёты с персоналом по прочим операциям».

Рассмотрим какие же бывают прочие ситуации:

- Предоставление займов;

- Возмещению материального ущерба;

- Оплата использования личного имущества (например, автомобиля);

- Возмещение сумм телефонных разговоров;

- Прочие расчёты.

Для каждой ситуации можно выделить отдельный субсчет:

Характеристика счета 73 Расчеты с персоналом по прочим операциям:

- Является активно-пассивным счётом. Остаток по дебету характеризует задолженность сотрудника, по кредиту – организации;

- Аналитический учёт ведётся в разрезе сотрудников предприятия.

Счет 73 в бухгалтерском учете: проводки, примеры, субсчета

73 счет бухгалтерского учета — это активно-пассивный счет «Расчёты с персоналом по прочим операциям». Рассмотрим для учета каких операций используется счет 73, с какими счетами корреспондирует счет 73, а также типовые проводки по счету 73 на примере операций выдачи займа сотруднику, компенсации за использование личного автотранспорта в служебных целях и списание недостачи.

Счет 73 в бухгалтерском учете

Помимо оплаты труда или подотчётных сумм в организации могут возникнуть прочие ситуации по учёту расчётов с персоналом, например, учёт недостач или использование личного имущества. Для этих целей используется счёт 73 «Расчёты с персоналом по прочим операциям».

Рассмотрим какие же бывают прочие ситуации:

- Предоставление займов;

- Возмещению материального ущерба;

- Оплата использования личного имущества (например, автомобиля);

- Возмещение сумм телефонных разговоров;

- Прочие расчёты.

Для каждой ситуации можно выделить отдельный субсчет:

Характеристика счета 73 Расчеты с персоналом по прочим операциям:

- Является активно-пассивным счётом. Остаток по дебету характеризует задолженность сотрудника, по кредиту – организации;

- Аналитический учёт ведётся в разрезе сотрудников предприятия.

Корреспонденция счета 73 с другими счетами

Таблица 1. По дебету счета 73:

| Дт | Кт | Описание проводки |

| 73.02 | 20, 29,23 | Нанесённый ущерб основному, обслуживающему или вспомогательному производству списан на виновные лица |

| 73.02 | 28 | Брак списан на виновные лица |

| 73.01 | 50, 51, 52, 57, 62 | Выдан займ из кассы, с расчётного или валютного счета, путём перечисления переводов или за счёт индоссирования векселей покупателей |

| 73.03 | 50, 52 | Выплата аренды личного имущества или возмещение сумм использования личного имущества через кассу или расчётный счёт |

| 73.03 | 68 | Удержание НДФЛ с прочих операций |

| 73.03 | 69 | Задолженность по страховым взносам по прочим операциям |

| 73.03 | 76 | Отражены страховые платежи по личному страхованию |

| 73 | 79 | Перенос задолженности при переводе из обособленного подразделения |

| 73.03 | 81 | Выдача собственных акций |

| 73.01 | 91.01 | Проценты по выданным займам |

| 73.02 | 94 | Списаны суммы недостачи и ущерба в пределах балансовой стоимости |

| 73.02 | 98.4 | Разница между взыскиваемой и балансовой стоимостью, недостачи за прошлые годы |

| 73.02 | 99 | Списаны суммы ущерба от чрезвычайных событий (пожар, авария) на виновные лица |

Таблица 2. По кредиту счета 73:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Дт | Кт | Описание проводки |

| 20 | 73.03 | Начисление аренды личного имущества или возмещаемых сумм использования личного имущества через кассу или расчётный счёт |

| 41 | 73 | Оприходование товаров за счёт оплаты задолженности |

| 50, 51, 52 | 73 | Поступление оплаты от сотрудников (оплата займа, возмещение недостач, потерь от брака) |

| 70 | 73 | Удержание из оплаты труда задолженности сотрудника |

| 76 | 73 | Суммы возмещения по страховому договору сотрудника |

| 91.02 | 73 | Списание нереальной к получению задолженности |

| 94 | 73 | Иск по недостачам не обоснован, списание задолженности по недостачам |

| 99 | 73 | Списание задолженности в связи с чрезвычайными ситуациями, при которых сотрудник погиб |

Пример 1. Учет займа сотруднику по счету 73

- Проценты — 70 000 руб. * 6% / 366 дней в году * 31 календарный день =355,74 руб.;

- Материальная выгода – 70 000 руб. * (2/3 * 10% — 6%) / 366 дней в году * 31 календарный день = 39,53 руб.;

- НДФЛ – 39,53 *35% = 13,84 руб.

Решение примера с проводками по счету 73 в таблице:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| 01 декабря | 73.01 | 51 | 70 000 | Выдана сумма займа на расчётный счёт |

| 03 декабря | 73.01 | 91.01 | 355,74 | Начислены проценты |

| 10 декабря | 51 | 73.01 | 355,74 | Сотрудник оплатил проценты |

| 31 декабря | 70 | 68 | 13,84 | Начислен НДФЛ на материальную выгоду |

Пример 2. Учет компенсации за использование личного автомобиля по счету 73

Решение примера с проводками по счету 73:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| Бухгалтерский учёт | ||||

| 01 декабря | 44 | 73.03 | 2 000 | Начислена компенсация за использование личного автомобиля |

| 31 декабря | 73.03 | 50 | 2 000 | Компенсация выплачена |

| Если применяется ПБУ 18/02 | ||||

| НУ | 44 | 73.03 | 1 200 | Компенсация в пределах нормы |

| ПР | 44 | 73.03 | 800 | Компенсация сверх нормы |