- Расчет при сокращении и увольнении

- Налоговый учет расходов

- Как рассчитать компенсацию за задержку зарплаты — формула

- Примеры расчета для 2021 при невыплате заработной платы

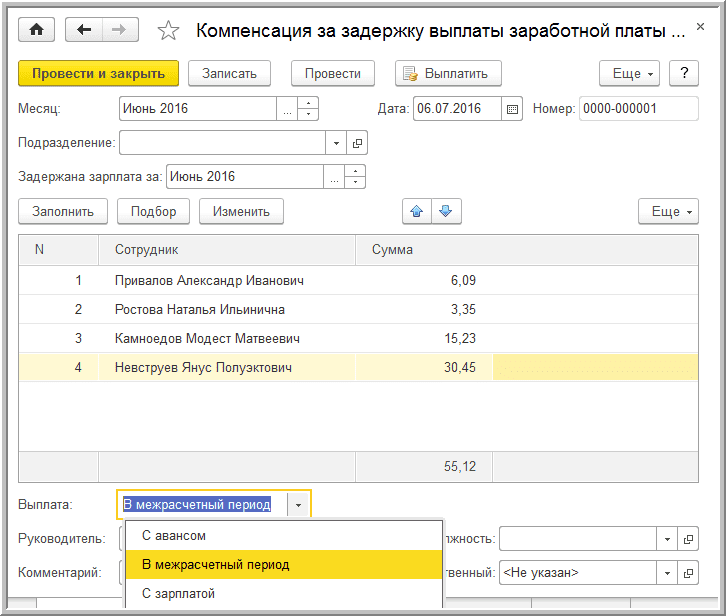

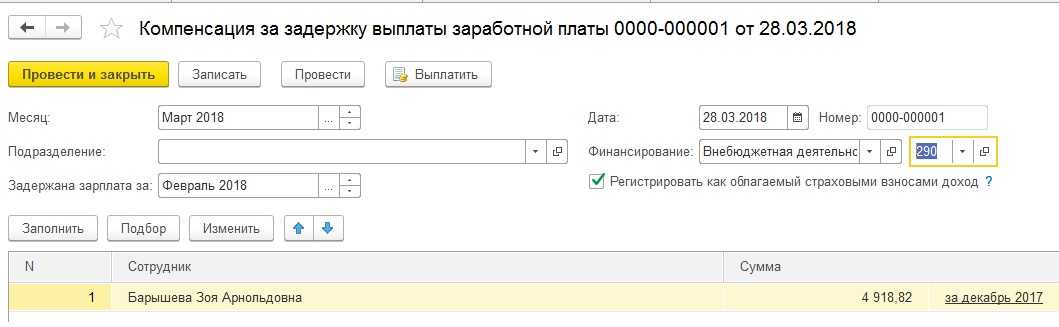

- Расчет выплаты за задержку заработной платы

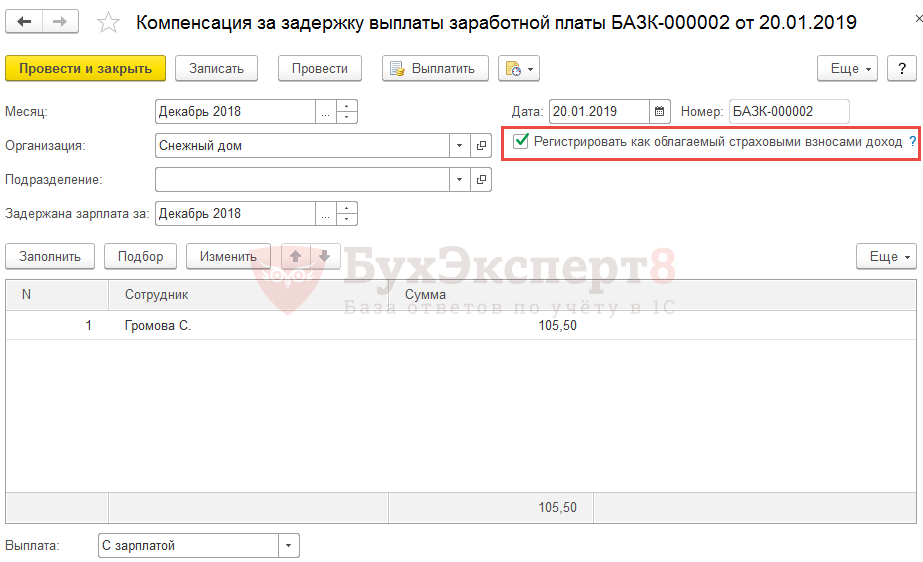

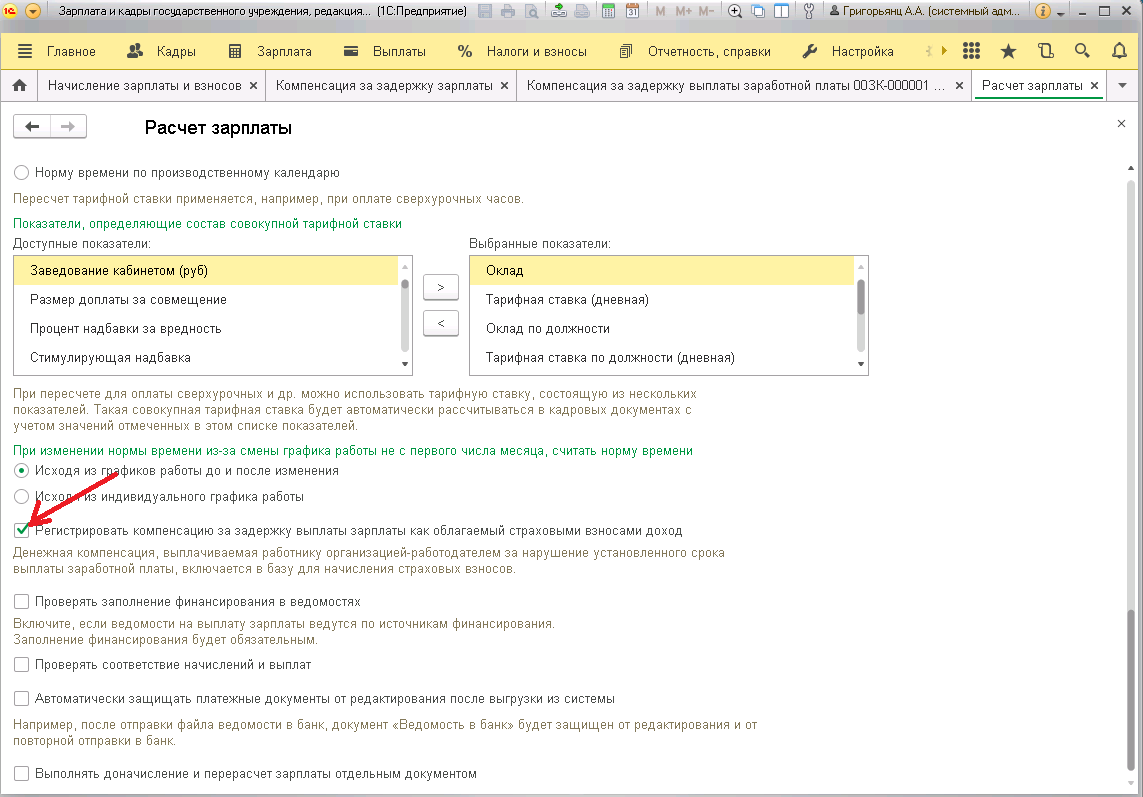

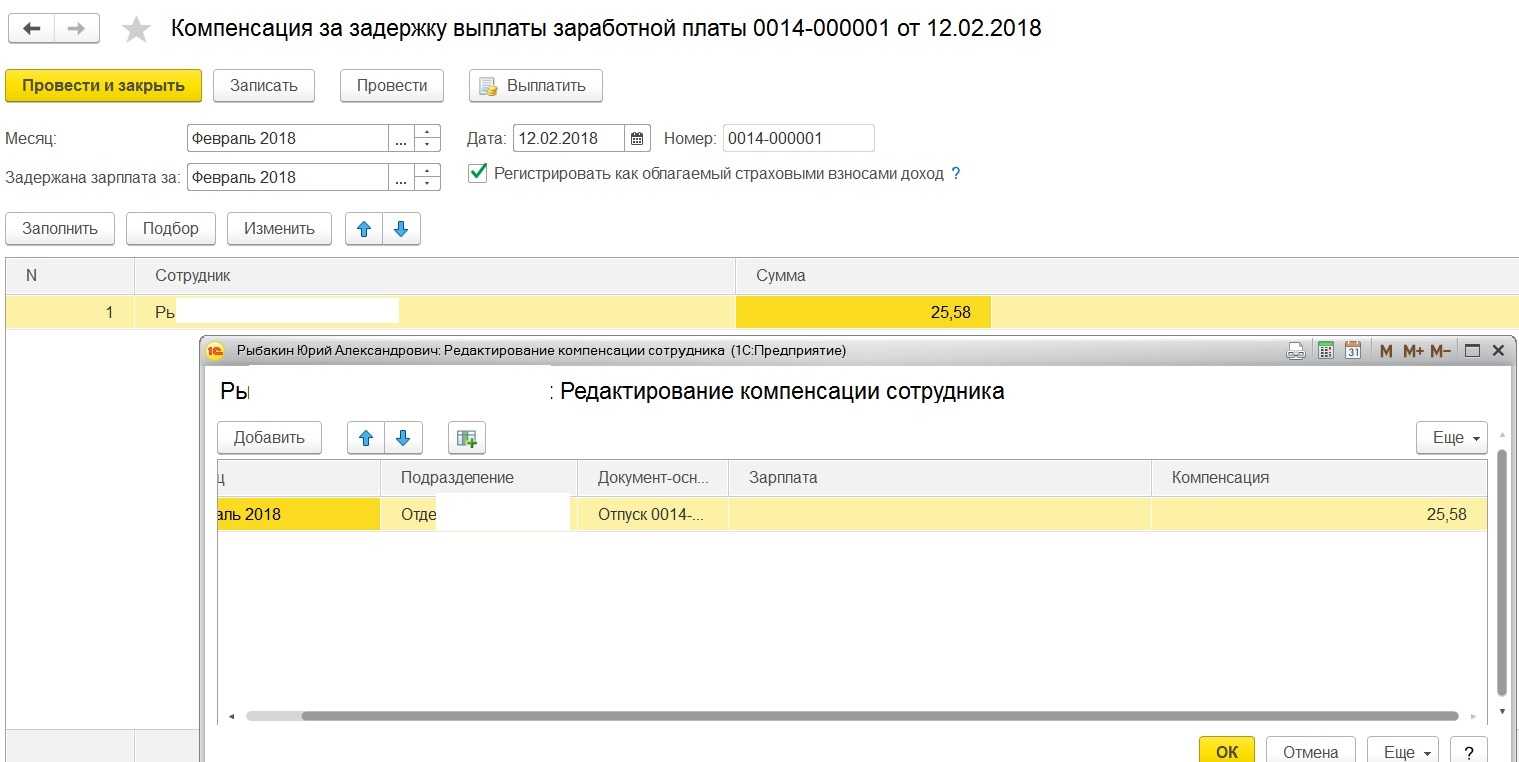

- Компенсация за задержку заработной платы в 2018 году облагается ли налогами

- 6-НДФЛ при задержке заработной платы

- Расчет компенсации

- Порядок начисления налогов и взносов

- Какая выплата положена (расчет)

- Пример расчета

- Установленные сроки

- Ответственность работодателя за невыплату компенсации

- Штрафы

- НДФЛ и страховые взносы при начислении компенсации

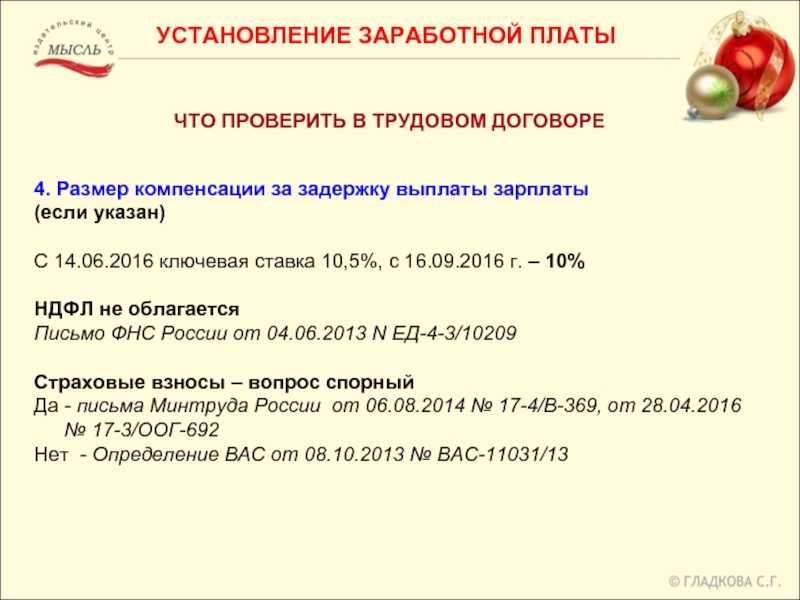

- Последние изменения

- Порядок определения количества дней задержки

- Формула для расчета компенсации

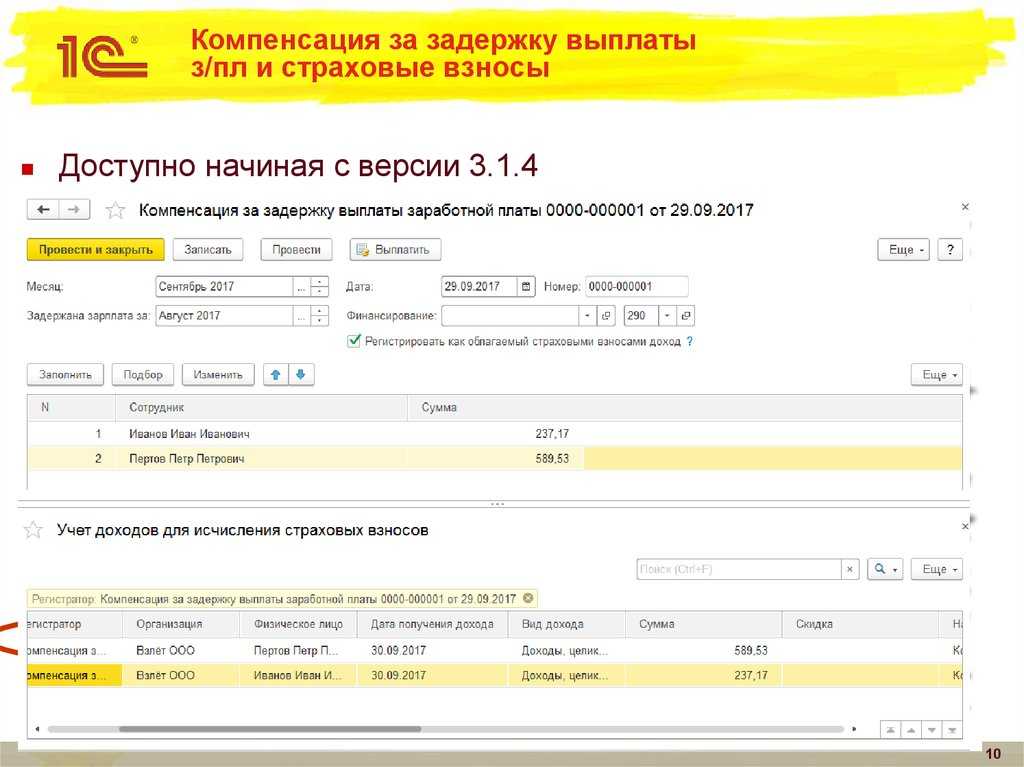

- Работа в сверхурочное время в 1С:ЗУП 3.1

- Страховые взносы

- Может ли быть начислена компенсация при задержке выплаты при увольнении работника

Расчет при сокращении и увольнении

При увольнении сотруднику полагается:

- заработная плата за период работы перед увольнением, включая премии, надбавки и иные выплаты.

- денежная компенсация за неотгулянный отпуск.

- выходное пособие в размере среднего оклада за месяц.

Предположим, что внутренним распорядком предприятия установлены следующие сроки для расчетов с персоналом:

- 15-ое число – по выплатам аванса.

- 1-ое число – по выплатам заработной платы

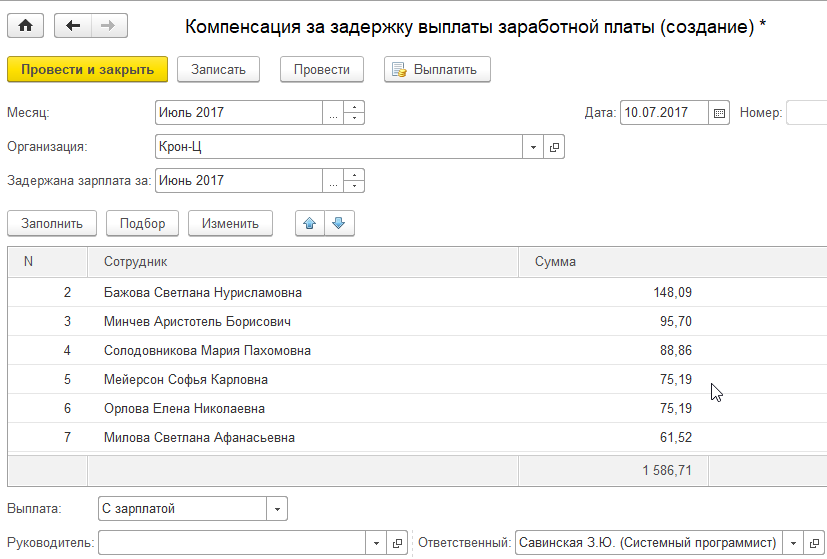

Пример 1. В 2017 году у работодателя возникли сложности в выплате и задерживает сроки перечисления средств сотрудникам. Так, за январь месяц аванс был выплачен не пятнадцатого числа, а 17 февраля вместо 15 января, по зарплате – 14 марта вместо 1 февраля. Рассчитаем компенсацию за задержку в выплатах

Заработок бухгалтера 50 000 руб. ежемесячно. Аванс ему полагается 25 000 руб., заработная плата без налога на доходы физических лиц составит 18 500 руб. Используем приведенную выше формулу.

- Компенсация по авансу = 25 000 х 1/300 х 9 % х 28 дн. = 210 руб.за день

- Компенсация по заработку = 18 500 х 1/300 х 9 % х 32 дн. = 177.60руб.

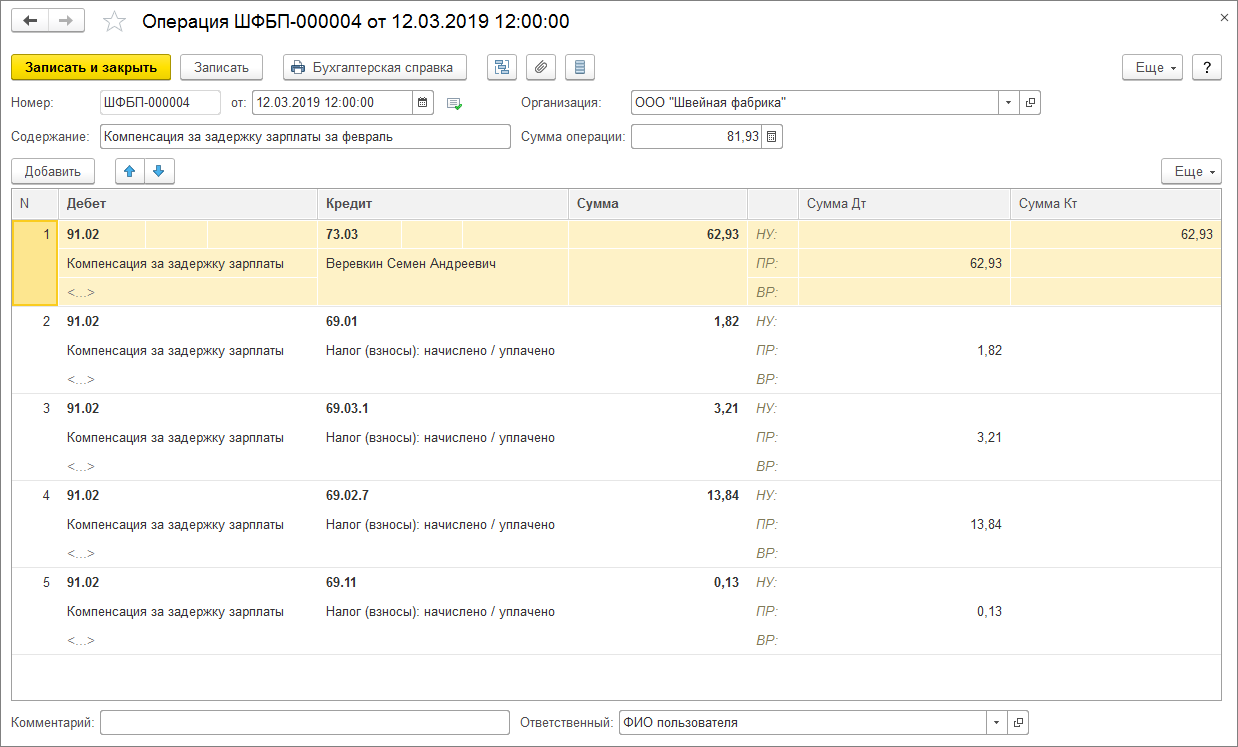

- На указанные суммы выплат бухгалтером компании составляется справка расчет и делается проводка: Д 91.2 К 73.

Уволенному работнику положена компенсация в размере средне месячного оклада, который сохраняется за ним на двухмесячный срок, пока сотрудник не устроится на новое место работы. Согласна законодательства такая выплата может сохранятся и на третий месяц после сокращения, однако нужно соблюсти некоторые требования:

Налоговый учет расходов

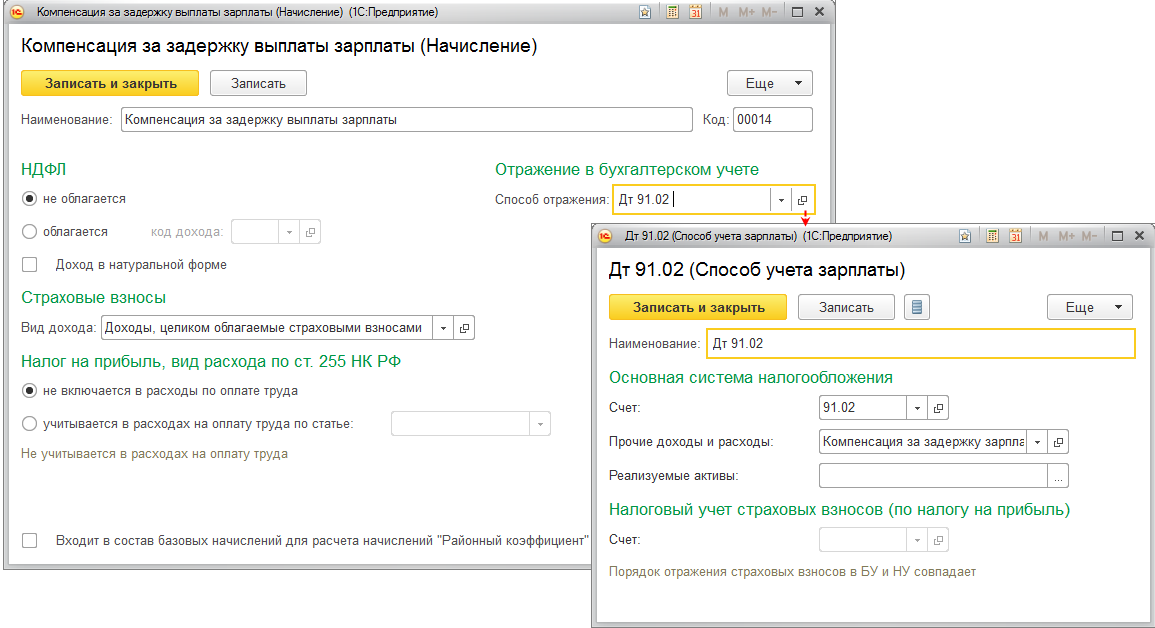

Компенсация за задержку выплаты зарплаты предусмотрена трудовым законодательством. Она представляет собой санкцию за нарушение условий трудового (коллективного) договора. Это следует изстатьи 236.

Расходы по выплате компенсации за задержку зарплаты не считаются внереализационными расходами в виде санкций за нарушение договорных обязательств (). Обязанность по выплате компенсации за задержку зарплаты предусмотрена трудовым законодательством, а пункта 1 статьи 265 Налогового кодекса РФ распространяется на гражданско-правовые отношения ().

Кроме того, компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому указанные выплаты не уменьшают налогооблагаемую прибыль как расходы на оплату труда ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов (внереализационных или расходов на оплату труда). Они заключаются в следующем.

Основанием для включения компенсации за задержку зарплаты в состав внереализационных расходов является то, что пункта 1 статьи 265 Налогового кодекса РФ прямо не указывает, при нарушении каких договорных обязательств — гражданско-правовых или трудовых — она применяется. Поэтому этот подпункт можно применить и в отношении компенсации за задержку зарплаты.

Кроме того, такая компенсация не поименована в Налогового кодекса РФ как расходы, не учитываемые при налогообложении прибыли. Следовательно, ее можно учесть в составе внереализационных расходов. Такая позиция подтверждается и судебной практикой (см., например, , ФАС Уральского округа от 14 апреля 2008 г. № Ф09-2239/08-С3 , ФАС Поволжского округа от 8 июня 2007 г. № А49-6366/2006).

Компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Объясняется это так. Налогооблагаемую прибыль уменьшают любые выплаты сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (). Исключение составляют выплаты, перечисленные в Налогового кодекса РФ. При расчете налоговой базы по налогу на прибыль их нельзя учесть ни при каких условиях.

Кроме того, перечень расходов на оплату труда, которые учитываются при налого-обложении прибыли, открыт (). Поэтому компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Подтверждает такой вывод и ФАС Московского округа в .

При таких обстоятельствах организация может самостоятельно принять решение, к какой именно группе расходов отнести затраты, связанные с выплатой компенсации за задержку зарплаты ().

Упрощенка. Если организация применяет упрощенку с объектом налогообложения «доходы», компенсацию за задержку зарплаты при расчете единого налога не учитывайте ().

Если же компания платит налог с разницы между доходами и расходами, то тут ситуация такая. Организация может уменьшить полученные доходы на расходы на оплату труда (). В расходы на оплату труда включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (, ст. 346.16 НК РФ).

Компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому учесть компенсацию за задержку выплаты зарплаты в составе расходов на оплату труда нельзя. Аналогичный вывод содержится в .

Такие же разъяснения приведены в письмах Минфина России и . Несмотря на то что разъяснения специалистов финансового ведомства адресованы плательщикам налога на прибыль, ими могут руководствоваться и организации на упрощенке ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов на оплату труда. Они заключаются в следующем.

В расходы на оплату труда включаются любые начисления сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (, ст. 255, ст. 346.16 НК РФ). Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт ( ст. 255, ст. 346.16 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть в составе расходов на оплату труда при расчете единого налога при упрощенке.

Подтверждает такой вывод ФАС Московского округа в . Указанное постановление посвящено организациям на общей системе налогообложения. Однако выводами, сделанными в нем, могут руководствоваться и организации на упрощенке ().

ЕНВД. Если организация платит ЕНВД, сумма компенсации за задержку зарплаты никак не повлияет на расчет налога. Ведь ЕНВД рассчитывают исходя из вмененного дохода ().

Подробнее:

Как рассчитать компенсацию за задержку зарплаты — формула

Денежную компенсацию работодатель выплачивает за каждый просроченный день, при этом работник не должен просить о дополнительной выплате начальство.

Если заработная плата не выдана в срок, то по ст. 236 ТК РФ работодатель обязан за каждый просроченный день выплатить 1/150 ключевой ставки, умноженной на сумму невыплаченного долга.

Ключевая ставка:

- до 21 марта 2021 года включительно – 4,25%;

- с 22 марта 2021 по 25 апреля 2021 – повышена до 4,5%;

- с 26 апреля 2021 — повышена до 5%.

Невыплаченная зарплата — размер заработной платы, подлежащей выдаче на руки после удержания из нее НДФЛ 13%.

Дни просрочки считаются за период, начиная со дня, следующего за сроком выплаты, и заканчивая моментом получения зарплаты.

Например, если выплатить заработную плату должны были 5 апреля, а фактически выдали 9 апреля, то число просроченных дней 4 (с 6 по 9 апреля).

Чтобы понять положена ли компенсация, нужно узнать, какие установлены сроки выплаты заработной платы на предприятии. Они могут быть прописаны в трудовом договоре, Правилах внутреннего трудового распорядка или коллективном договоре.

Если в установленный срок деньги не выданы (или не перечислены на карту), то начиная со следующего дня можно требовать компенсацию.

Выплачивают ее обычно вместе с самой зарплатой.

Если работодатель не исполняет данную обязанность, то можно выяснить причины этого у начальства и заявить о своих правах, сославшись на ст. 236 ТК РФ.

При отказе следует написать письменную претензию работодателю с требованием выплатить компенсацию за каждый день просрочки. При неудовлетворении требования работник вправе подать жалобу в трудовую инспекцию.

При расчете важно:

- Взять правильную ключевую ставку (если ставка поменялась в период просрочки, то нужно отдельно считать компенсационную выплату для каждой).

- Верно определить количество просроченных дней – день, когда фактически погашена задолженность работодателем включать также нужно.

Примеры расчета для 2021 при невыплате заработной платы

Пример 1:

Работнику Потапову не выплачена заработная плата в срок – вместо 10.03.2021 деньги выданы 15.03.2021.

В период с 11 по 15 марта 2021 года размер ключевой ставки составлял 4,25%.

Комп. = 1/150 * 4,25% * 44 500 * 5 дн. = 63,04 руб.

Пример 2:

Сотрудница уволилась с работы 25 февраля 2021 года. В день увольнения она должна была получить расчет 38 000 руб., но работодатель выплатил деньги только 29 марта 2021 года.

Вместе с зарплатой работнику нужно выплатить также и компенсацию, расчет которой проводится в следующем порядке:

Период просрочки – с 26 февраля по 29 марта 2021 года.

Количество дней просрочки – 32.

С 22.03.2021 года ключевую ставку повысили с 4,25% до 4,5%, поэтому расчет нужно проводить отдельно по каждой ставке, после чего сложить полученные суммы.

Период с 26.02.2021 по 21.03.2021 (24 дня просрочки):

Комп. = 1/150 * 4,25% * 38 000 * 24 = 258,40 руб.

Период с 22.03.2021 по 29.03.2021 (8 дней просрочки):

Комп. = 1/150 * 4,5% * 38 000 * 8 = 91,20 руб.

Общая сумма = 258,40 + 91,20 = 349,60 руб.

То есть 29 марта человек должен получить 38 000 + 349,60 = 38 349,60 руб.

Больше примеров расчета компенсации за задержку зарплаты.

Расчет выплаты за задержку заработной платы

Компенсация задержанной зарплаты имеет свои правила расчета, которые необходимо учитывать. Есть несколько моментов, которые необходимо учитывать:

- положенная законом норма в одну стопятидесятую от ключевой ставки ЦБ может быть увеличена;

- выплата компенсации должна быть произведена в любом случае, даже если на задержку зарплаты повлияли объективные обстоятельства;

- расчет просрочки учитывает также выходные и праздничные дни;

- в случае, если установленная дата выдачи зарплаты пришлась на выходной, выдать заработную плату следует заранее, иначе правила начисления компенсации вступают в силу;

- отсчитывается период начисления штрафа со следующего за датой расчета дня и включительно до того числа, когда зарплата все же выплачивается;

- начисляется компенсация процентно, исходя из фактической невыплаты, полной или частичной.

Многие сайты предлагают калькулятор расчета компенсации по задержанной заработной плате. Данный инструмент позволяет быстро рассчитать нужную сумму, заполнив лишь основные параметры. Однако и без калькулятора рассчитать сумму компенсации несложно. Следует удержанную часть зарплаты умножить на одну стопятидесятую долю ставки ЦБ и полученный результат умножить на количество просроченных дней.

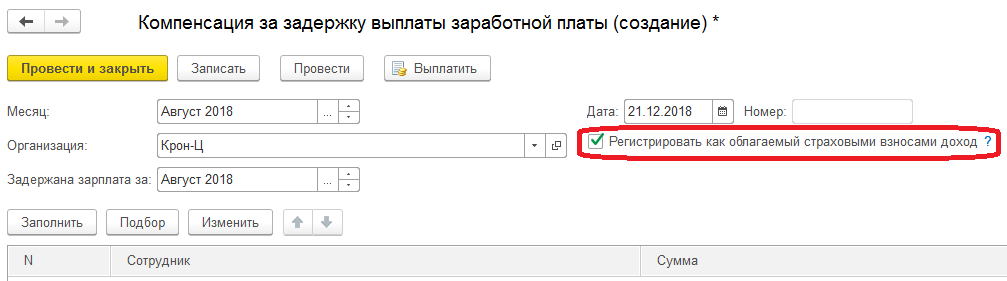

Компенсация за задержку заработной платы в 2018 году облагается ли налогами

При начислении компенсации за задержку заработной платы возникает вопрос удержания налогов и страховых взносов. В этом аспекте однозначного мнения не имеется.

Проверяющие органы расценивают компенсацию как налогооблагаемый доход. Основываются они на том, что данные выплаты не отмечены, как исключенные из налогообложения. При этом они выплачиваются в рамках трудовых отношениях.

Многие суды при этом рассматривают ситуацию иначе. По их мнению, компенсация за задержку заработной платы составляет материальную ответственность работодателя. А так как она обеспечивает сохранение трудовых прав сотрудника, то значит относится к тем компенсационным выплатам, которые не облагаются налогом и страховыми сборами по статье 217 Налогового кодекса РФ.

В итоге многие на практике удерживают положенный процент налогообложения, чтобы избежать споров с проверяющими органами. Однако шансы на успешное разрешения подобных вопросов в суде высоки, а потому есть возможность не уплачивать налог с данного штрафа.

6-НДФЛ при задержке заработной платы

Заполнение формы 6-НДФЛ в случае задержки заработной платы требует следующий порядок:

- строка 100 остается неизменной и отображает дату, когда производится расчет, чаще всего в этом случае отмечают последний день месяца;

- строка 110 отображает удержание налога — здесь отмечается фактическая дата, когда был произведена оплата труда;

- строка 120 — перечисление налога назначается на следующий рабочий день после получения зарплаты.

Учитывать ли компенсацию как налогооблагаемый доход — на усмотрение заполняющего.

Расчет компенсации

Компенсацию за задержку зарплаты рассчитайте по формуле:

| Компенсация за задержку зарплаты | = | Задолженность по зарплате | × | 1/300 ставки рефинансирования (или больший процент, установленный организацией) | × | Количество дней задержки |

Пример расчета компенсации за задержку зарплаты. Размер компенсации установлен в коллективном договоре

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

По коллективному договору компенсация за задержку зарплаты составляет 0,06 процента за каждый день просрочки.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2016 года организация выплатила 16 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 47 дней (с 1 января по 16 февраля 2016 года (1–8 января 2016 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2016 года) – 27 дней (с 21 января по 16 февраля 2016 года);

- 300 000 руб. (окончательный расчет за январь 2016 года) – 11 дней (с 6 по 16 февраля 2016 года).

Вместе с задолженностью по зарплате организация выплатила компенсацию за задержку. Сумма компенсации составила:

300 000 руб. × 47 дн. × 0,06% + 250 000 руб. × 27 дн. × 0,06% + 300 000 руб. × 11 дн. × 0,06% = 14 490 руб.

Ситуация: как рассчитать сумму задолженности перед сотрудником, с которой надо платить компенсацию за задержку выплаты зарплаты, – с учетом НДФЛ или без учета?

Сумму задолженности по зарплате, с которой рассчитывается компенсация, определяйте без учета НДФЛ.

При выплате зарплаты организация обязана удержать из нее НДФЛ, а значит, она не должна выплачивать его сотруднику (п. 4 ст. 226 НК РФ). НДФЛ не является частью невыплаченной зарплаты. А компенсацию за задержку нужно рассчитывать исходя из фактической суммы задолженности (ст. 236 ТК РФ).

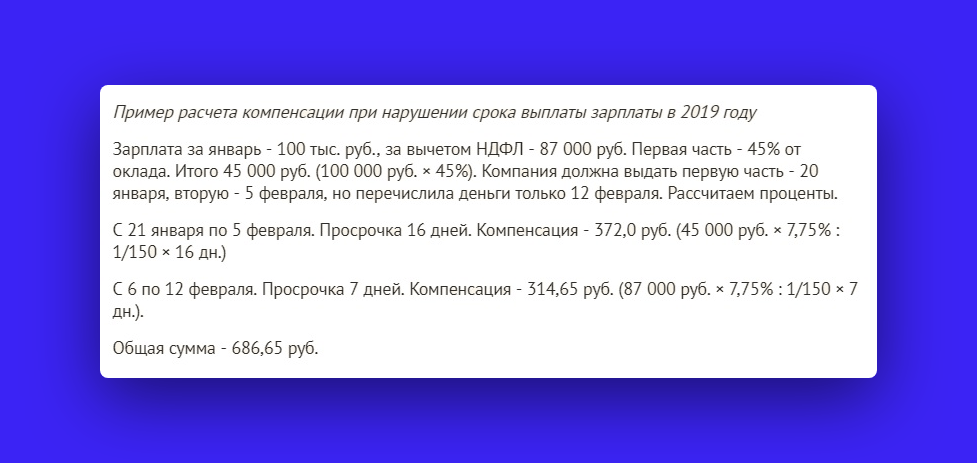

Ситуация: как рассчитать компенсацию за задержку зарплаты, если в периоде просрочки ставка рефинансирования менялась несколько раз? Согласно коллективному (трудовому) договору, компенсация рассчитывается исходя из ставки рефинансирования.

Сумму компенсации рассчитайте, учитывая все изменения ставки рефинансирования. Период просрочки выплаты зарплаты разделите на периоды, в которых действовали разные размеры ставки рефинансирования и рассчитайте компенсацию за каждый из таких периодов. Такой вывод следует из буквального толкования статьи 236 Трудового кодекса РФ. В ней сказано, что размер компенсации за задержку зарплаты составляет не ниже одной трехсотой ставки рефинансирования, действовавшей в это время (т. е. в период просрочки).

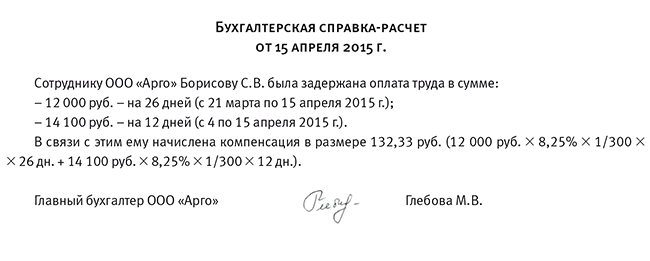

Пример расчета компенсации за задержку зарплаты. Размер компенсации коллективным (трудовым) договором не установлен

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2016 года организация выплатила 26 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 57 дней (с 1 января по 26 февраля 2016 года (1–8 января 2016 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2016 года) – 37 дней – с 21 января по 26 февраля 2016 года;

- 300 000 руб. (окончательный расчет за январь 2016 года) – 21 день – с 6 по 26 февраля 2016 года.

Вместе с задолженностью по зарплате организация выплатила компенсацию за задержку. Ее размер в коллективном договоре не установлен, поэтому расчет производится исходя из 1/300 ставки рефинансирования, которая составляет 11 процентов.

Следовательно, сумма компенсации составила:

– за просрочку зарплаты за декабрь 2015 года:

6270 руб. (300 000 руб. × 57 дн. × 1/300 × 11%);

– за просрочку аванса за январь 2016 года:

3391,67 руб. (250 000 руб. × 37 дн. × 1/300 × 11%);

– за просрочку зарплаты за январь 2016 года:

2310 руб. (300 000 руб. × 21 дн. × 1/300 × 11%).

Общая сумма компенсации составила 11 971,67 руб. (6270 руб. + 3391,67 руб. + 2310 руб.).

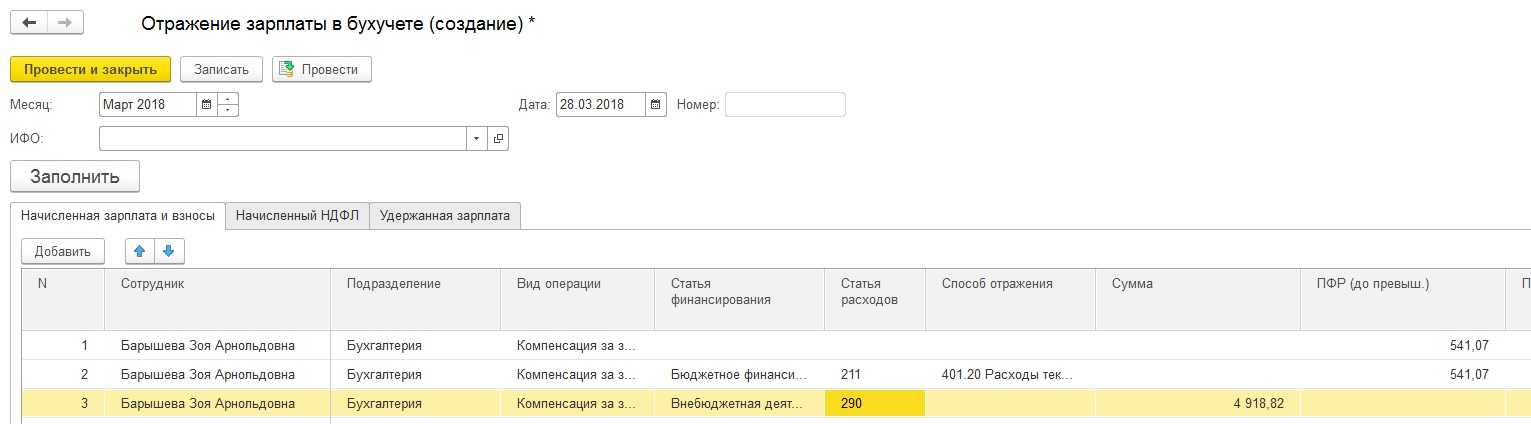

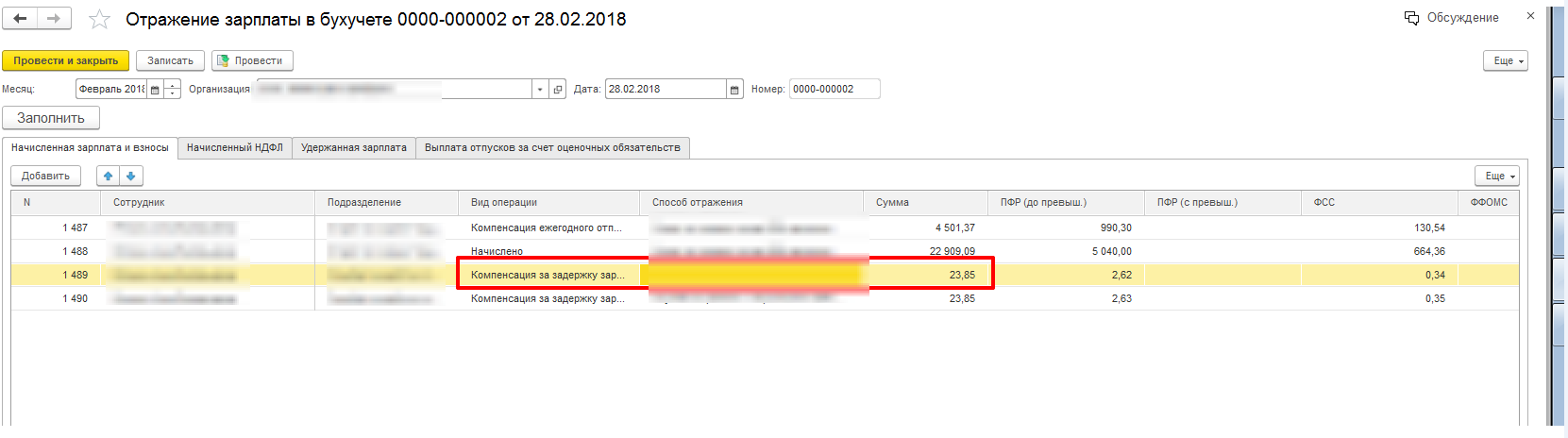

Порядок начисления налогов и взносов

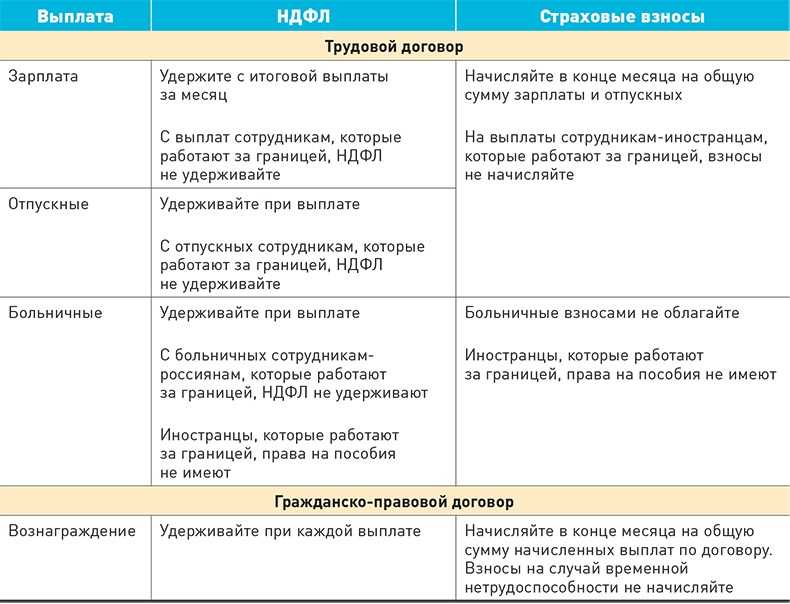

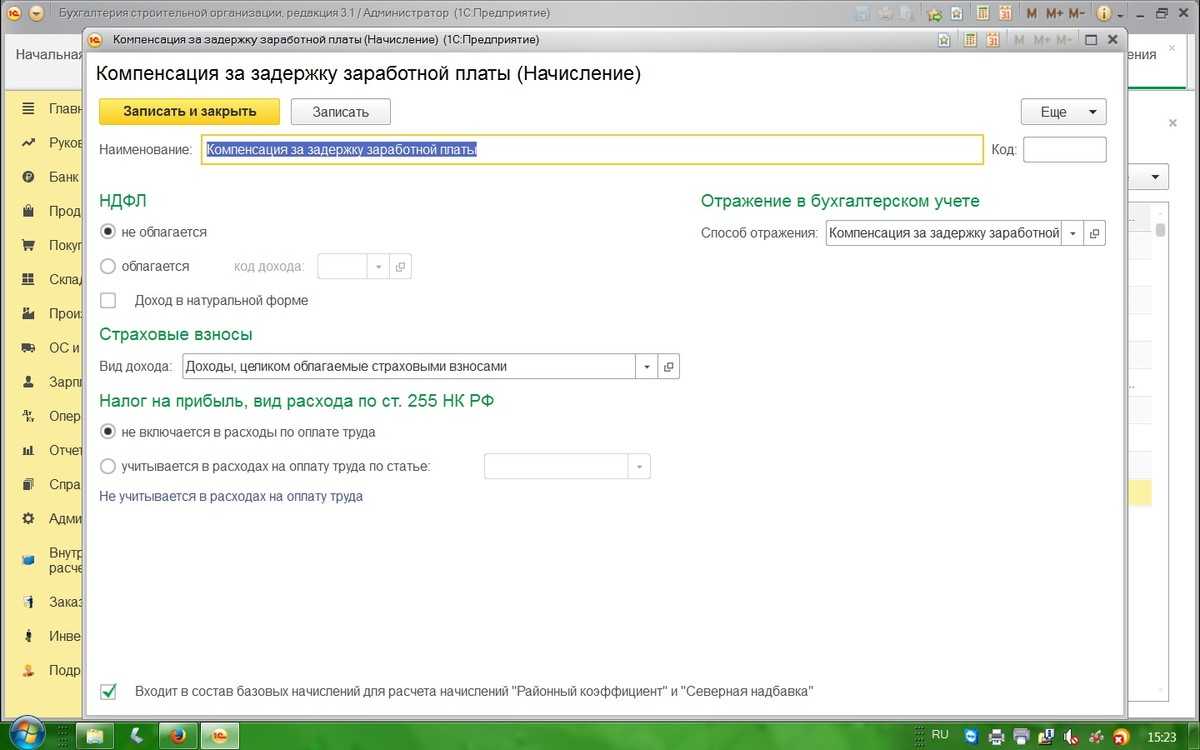

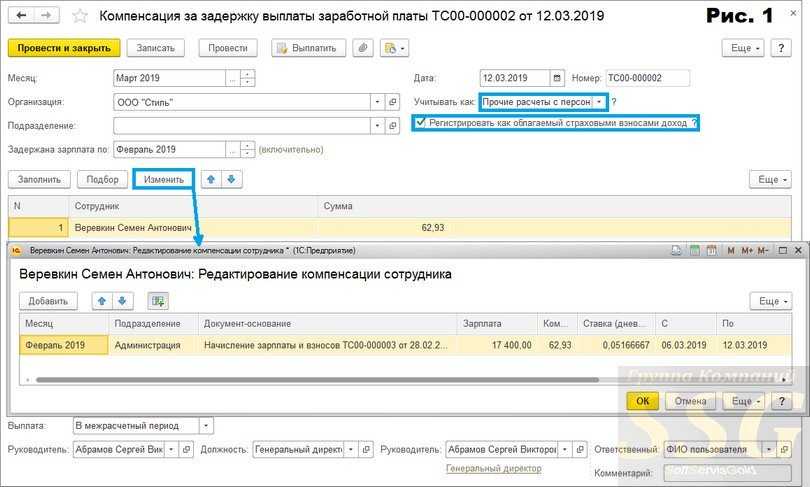

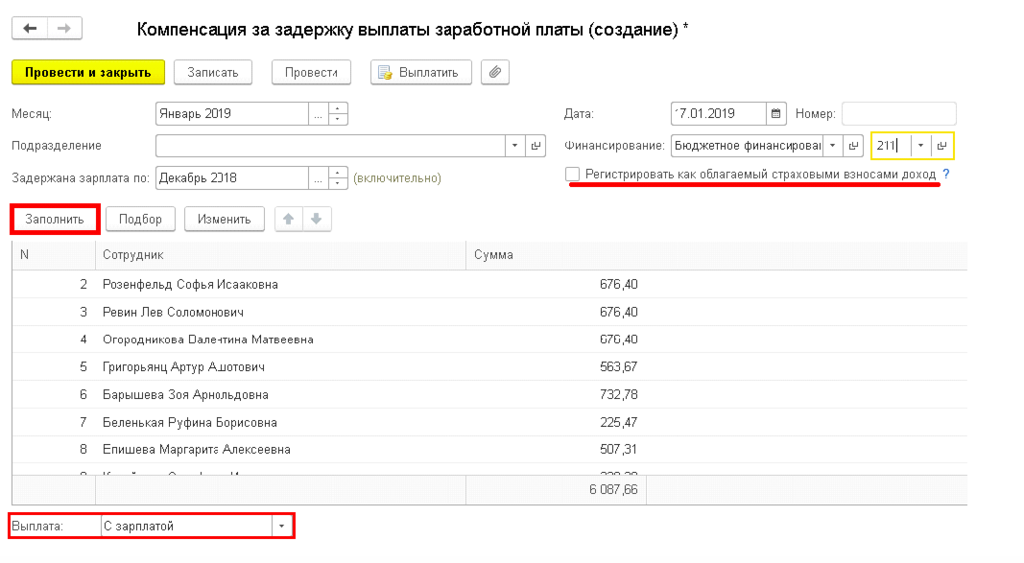

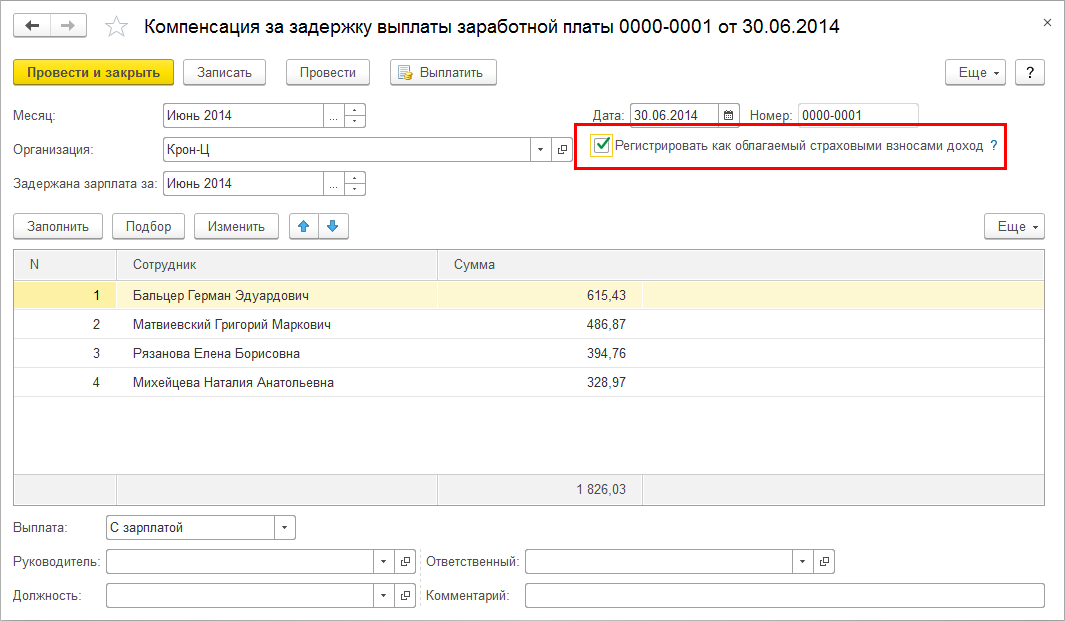

Денежная компенсация, предусмотренная ст. 236 ТК РФ, освобождается от обложения налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ (письмо Минфина от 28.02.2017 № 03-04-05/11096).

В случае отсутствия описанного порядка расчета компенсации в коллективном или трудовом договоре, но при этом начисление осуществляется в большем размере, чем предусмотрено ст. 236 ТК РФ, сумма превышения облагается НДФЛ (письмо Минфина от 28.11.2008 № 03-04-05-01/450).

Перечень сумм, не подлежащих обложению страховыми взносами, установлен в ст. 422 НК РФ. Компенсации за нарушение работодателем установленного срока выплаты заработной платы не поименованы в упомянутом перечне, следовательно, подлежат обложению страховыми взносами в общеустановленном порядке (п. 2 Письма Минфина от 21.03.2017 № 03-15-06/16239).

Какая выплата положена (расчет)

Для проведения вычислений применяется формула К=Сзд×Кдзд×Ксрф/150, где:

- К – размер компенсации;

- Сзд – сумма долга по зарплате;

- Кдзд – количество дней, в течение которых перед трудовым коллективом действует задолженность;

- Ксрф – ключевая ставка рефинансирования.

Сумма долга берется без учета НДФЛ. Объясняется тем, что заработная плата выдается уже с вычетом налога, а значит, фактическая задолженность берется без него.

Количество дней рассчитывается с учетом того, что срок задержки:

- Начинает исчисляться со следующего дня, после окончательной даты выплаты заработной платы;

- Учитываются все дни, включая выходные и праздничные, а также день фактической выплаты, который и является последним днем задержки.

Под ключевой ставкой понимается значение процентной ставки, принятой Центробанком для выдачи кредитов коммерческим кредитным организациям (или приема от них депозитов) сроком на 1 неделю. Оказывает влияние на размер:

- Инфляции.

- Процентов по вкладам и депозитам в банках.

Для расчетов берется значение в десятых или тысячных (0,1, если 10% или 0,09, если 9%) либо в формуле дополнительно делится на 100. В условиях трудового договора может устанавливаться другой процент за задержку платежей. В этом случае используются параметры, указанные в соглашении.

Пример расчета

С момента первого дня просроченной выплаты до полного погашения долга перед трудовым коллективом прошло 30 дней. Десяти сотрудникам не выплачено по 42 т.р. Ключевая ставка составляет 9%.

Положенная компенсация каждому из 10 сотрудников К=42×30×0,09/150=756 рублей. К выплате положено каждому сотруднику 42тысячи 756 рублей.

Установленные сроки

Если раньше период выплат работодатель устанавливал самостоятельно, он мог быть размытым, то с октября 2016 года Законодателем введены строгие даты, обязательные для всех:

- Для выдачи основной заработной платы – не позже 15-го числа следующего месяца;

- Для выплаты аванса – не позже 30-го числа текущего месяца.

Следующий за этими датами день и является началом подсчета периода просрочки. Но есть выплаты, которые регламентируются внутренними нормативными актами предприятия. К ним относятся премии: ежеквартальные, ежегодные, разовые.

Отпускные обязаны перевести не позднее, чем за три дня до начала отпуска. Выходные пособия, компенсации за неиспользованный отпуск выплачиваются в день увольнения работника.

Также в день перечисления заработной платы выплачиваются пособия:

- По беременности и родам;

- По уходу за ребенком;

- По болезни (больничные).

Пособие в связи с рождением детей выплачивается в течение 10 дней с момента подачи работодателю документов, которые являются основаниями для начисления. В день подачи документов выдается пособие на погребение.

Эти сроки – отправная точка для расчета количества дней просрочки. Но заинтересованным лицам нужно учесть, что время на обращение в суд ограничено. Срок исковой давности по вопросу компенсации за задержку заработной платы составляет 1 год.

Ответственность работодателя за невыплату компенсации

Законом предусмотрено, что работодатель обязан нести ответственность при задержках, независимо от обстоятельств, приведших к срыву сроков выплаты. Вместе с выдачей задержанной зарплаты сотрудникам выплачивается неустойка.

Для защиты интересов работников нужно обратиться к помощи:

- профсоюза;

- инспекции по труду;

- суда;

- прокуратуры.

Образец заявления в трудовую инспекцию на невыплату компенсации задержки заработной платы

Подробнее о том, как и куда обращаться при задержках заработной платы (и компенсации в том числе) читайте здесь.

Для ответственного за просрочку или отказ от выдачи зарплаты и прочих начислений предусмотрены меры дисциплинарного (выговор, увольнение) и административного наказания. Суд может вынести решение о взыскании материального вреда, если факт такового был выявлен. Предусмотрена и уголовная ответственность, она наступает, если работодатель задерживает или отказывается выплачивать зарплату больше 2 месяцев. Касательно компенсационных выплат действуют следующие наказания:

Штрафы

Если компенсация за задержку выплаты зарплаты не была выдана, работодателю будет выписан штраф, предусмотренный ч.6 ст.5.27 КоАП РФ. Размеры административного наказания следующие:

- для юрлиц назначается сумма 30 – 50 тысяч рублей;

- должностные лица компании оплачивают штраф в диапазоне 10 – 20 тысяч рублей;

- индивидуальных предпринимателей наказывают взысканиями 1 — 5 тысяч рублей.

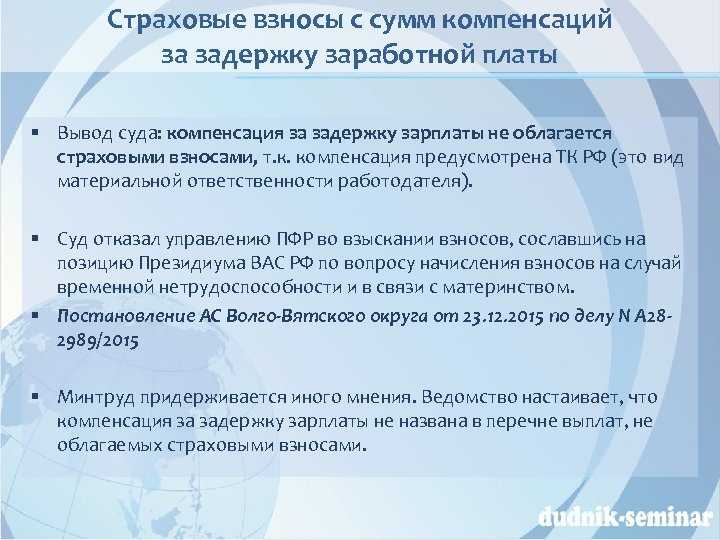

НДФЛ и страховые взносы при начислении компенсации

Когда расчёт компенсации за задержку зарплаты (отпускных, пособий) произведён по регламенту ТК РФ, сумма не облагается НДФЛ. Если работодатель производил расчёт по своему коэффициенту, на разницу начисляется НДФЛ.

Ввиду отсутствия термина в перечне необлагаемых выплат, инспектирующие органы считают, что взносы следует начислять на размер выплачиваемой компенсации. В Верховном суде вынесено определение (ВС от 07.05.2018 No 303-КГ18-4287), согласно которому компенсационная оплата не должна облагаться взносами.

Не всегда масштабы взносов соизмеримы с финансовыми потерями, ожидающими в случае спора с налоговой службой. В силу сложившейся неоднозначной ситуацией юристы рекомендуют начислять взносы на компенсацию за задержку выплаты заработной платы.

Последние изменения

К основным правилам ТК РФ в 2019 году (в целях стимулирования работодателей к своевременному расчёту с подчинёнными) приняты следующие изменения:

- зарплата должна быть выдана не позднее чем через 15 дней после окончания учитываемого при оплате периода;

- коэффициент индексации при расчёте компенсации за задержку выплаты зарплаты составляет 1/150 ставки ЦБ (ранее это число было значительно меньше – 1/300);

- взыскивать зарплату с работодателя работники имеют право в течение 12 месяцев с момента задержки (ранее срок ограничивался 3 месяцами);

- трудовые инспекции наделены правом проведения внеплановых проверок без согласования в прокуратуре;

- подавать иск о восстановлении трудовых прав можно по фактическому месту жительства;

От форс-мажорных ситуаций не застрахована ни одна компания. Специалисты рекомендуют работодателям прописать в трудовом договоре фиксированный коэффициент не зависящий от ставки Центробанка. Этот ход позволит точно рассчитать размер компенсационных выплат и избавит от неожиданных проблем при ошибке постоянно меняющегося показателя рефинансирования.

Порядок определения количества дней задержки

На предприятии устанавливаются даты выдачи средств сотрудникам. Это должны быть:

- конкретные числа месяца;

- устанавливать периоды запрещено;

- в случае выпадения дня на праздник или выходной, деньги переводятся загодя (в предшествующие сутки).

Определение: задержкой называется количество суток, прошедших со следующего после установленной даты дня до календарной даты выплаты задолженности (включительно).

Из указанного периоды не исключаются ни выходные, ни праздничные сутки. При расчетах учитываются отдельно задолженности по двум периодам:

- аванса;

- окончательного расчета за месяц.

Пример

Согласно коллективному договору работникам переводится заработок двумя частями:

- 40% 15-го числа;

- 60% — 30-го.

За декабрь 2017 года выплаты сотрудники получили 15 января 2018. Задержка составляет:

- по авансу — 31 день;

- по окончательному расчету — 16 суток.

Расчет компенсационных выплат производится отдельно по каждой выплате.

Формула для расчета компенсации

Размер компенсации определяется по следующей формуле:

Р = Ззп х 1/150КС х Кдн, где:

Р — искомый размер начислений;

Ззп — задолженность;

1/150КС — часть ключевой ставки или процентный показатель, установленный коллективным договором;

Кдн — число дней задержки.

Коэффициент, зависящий от ключевой ставки, можно найти на официальном сайте Центробанка. Он применяется, если в коллективном договоре не определены иные (в большем объеме) условия.

Пример

Локальным актом фирмы установлены следующие условия произведения расчетов с сотрудниками:

10-го числа выплачивается зарплата за предшествующий месяц;

20-го — аванс за текущий (40%).

В 2017 году у ООО «Петровка» возникли финансовые трудности. Выплаты за январь и февраль работники получили только 30 марта (все). Менеджер Кулик обратился за получением компенсационных:

заработок его составляет 50 000,0 руб.:

авансовый платеж:

50 000,0 руб. х 40% = 20 000,0 руб.;

зарплата за вычетом налогов:

50 000,0 руб. — 20 000,0 руб. — 50 000,0 руб. х 13% = 23 500,0 руб.;

за январь задержка произошла:

по авансу на 69 д. (с 20.01.17 по 30.03.17);

по окончательной сумме — на 48 (с 10.02.17);

за февраль:

по авансу — на 38 (с 20.02.17);

по зарплате — на 20 (с 10.02.17).

Ему полагаются денежная компенсация в размере:

20 000,0 руб. х (69 д. + 38 д.) х 1/150×11,99% + 23 500,0 руб. х (48 д. + 20 д.) х 1/150×11,99% = 2 984,92 руб.

Работа в сверхурочное время в 1С:ЗУП 3.1

Согласно ст. 152 Трудового кодекса об оплате сверхурочных часов работы предусмотрено (по желанию работника) предоставление дополнительного времени отдыха (но не преувеличивающего время, отработанного сверхурочно) вместо повышенной оплаты труда. В программе 1С:ЗУП 3.1 есть функционал для предоставления отгулов, однако в рамках данной статьи мы рассматриваем только оплату сотрудникам. Поэтому примем как данность, что сотрудник принял решение отказаться от дополнительного отгула в пользу повышенной оплаты. За первые два часа оплата производится не менее чем в 1,5 размере, а за последующие часы не менее чем в двойном размере. Программа производит автоматический расчет часовой тарифной ставки для расчета сверхурочных часов.

Страховые взносы

В соответствии с НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Согласно абз. 10 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных с выполнением физическим лицом трудовых обязанностей.

По данному вопросу также существует две позиции, однако, в отличие от ситуации с НДФЛ, контролирующие органы единогласно высказываются за то, что взносы начислять нужно. А противоположная (выгодная для работодателей позиция) представлена только в арбитражной практике.

Позиция 1. По мнению чиновников, поскольку специальной нормы о включении в перечень не облагаемых страховыми взносами сумм денежных компенсаций работнику за нарушение работодателем установленного срока выплаты заработной платы в ст. 422 НК РФ не предусмотрено, указанная денежная компенсация подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке как выплата в рамках трудовых отношений (см. письма Минфина России от 27.05.2022 № 03‑04‑06/50079, от 04.08.2021 № 03‑15‑05/62566, от 06.03.2019 № 03‑15‑05/14477).

Позиция 2. Противоположную позицию можно встретить в судебной практике. Так, Президиум ВАС в Постановлении от 10.12.2013 № 11031/13, анализируя, по сути, аналогичные положения по взносам на страхование на случай временной нетрудоспособности и в связи с материнством, не применяющиеся с 1 января 2017 года, пришел к выводу, что такая компенсация не облагается указанными взносами. Суд исходил из того, что компенсацию за нарушение срока перечисления заработной платы следует отнести к компенсационным выплатам, связанным с выполнением физическим лицом своих трудовых обязанностей. Соответственно, такие выплаты не подлежат обложению страховыми взносами (см. также Определение ВС РФ от 28.12.2016 № 310‑КГ16-17515 по делу № А64-7720/2015).

По нашему мнению, в вопросе обложения страховыми взносами разумнее придерживаться официальной позиции. Если организация, следуя логике Президиума ВАС, не перечислит страховые взносы с сумм компенсации за несвоевременную выплату зарплаты, высок риск того, что проверяющие привлекут ее к ответственности в виде штрафа и начислят пени.

* * *

По вопросу обложения НДФЛ и страховыми взносами компенсации за задержку выплаты заработной платы существует две противоположные позиции.

По нашему мнению, в настоящее время по поводу обложения названной компенсации НДФЛ следует придерживаться позиции, в соответствии с которой такая компенсация освобождена от налогообложения, поскольку именно эта позиция доведена до нижестоящих налоговых органов. Рекомендуем держать данный вопрос на контроле, поскольку есть вероятность, что официальная позиция контролеров поменяется.

Что касается обложения названной выплаты страховыми взносами, взносы начисляться должны. Если следовать противоположной позиции, высок риск доначисления страховых взносов.

Может ли быть начислена компенсация при задержке выплаты при увольнении работника

При расторжении трудового соглашения по причине увольнения работника, работодатель должен осуществить с ним полный взаиморасчет в последний день работы. Если он выпадает на выходной или праздничный день, то операция переносится на первый рабочий день. На практике работодатели обычно производят все выплаты в последний рабочий день.

Если работнику не была выдана зарплата в положенное время, то время задержки начинает отсчитываться за каждый просроченный день. Расчеты проводятся по стандартной схеме. Если за время невыплаты было зафиксировано повышение потребительских цен, то ко всей сумме задолженности должна быть применена индексация. Затягивание сроков выплаты считается противоправным действием, за которое предприятие может быть оштрафовано.

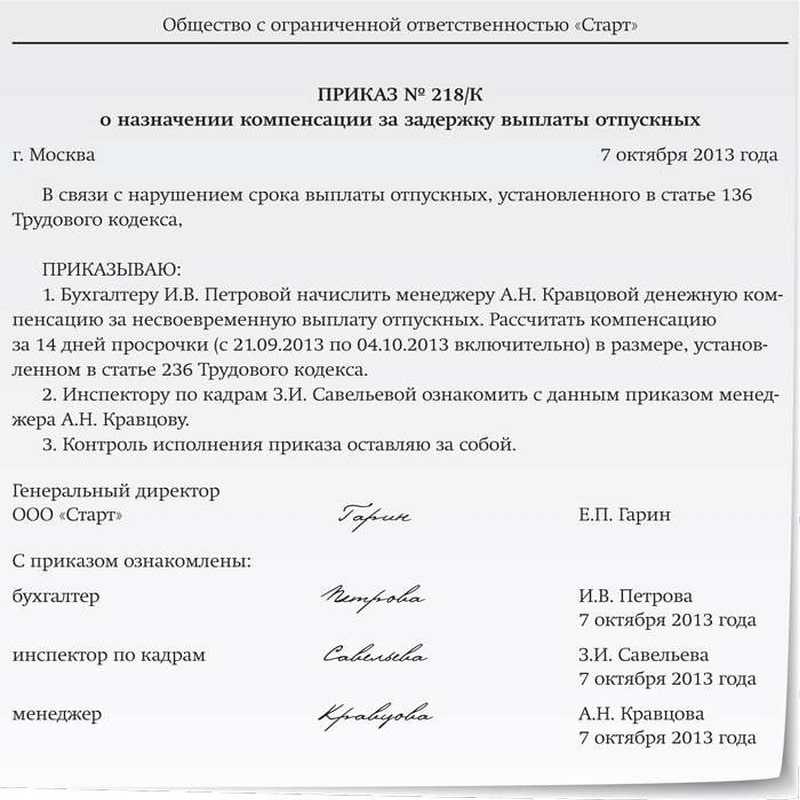

Приказ о назначении компенсации

Приказ о назначении компенсации

Работник вправе подать жалобу в трудовую инстанцию на следующий день после даты регламентированной законом выплаты. Нанимателю придется иметь дело с уполномоченными специалистами инспекции по труду, прокуратуры и суда. Открытое делопроизводство обернется дополнительными затратами, поскольку на ответчика будет возложена обязанность по компенсации издержек судопроизводства и оплаты нанесенного морального вреда.