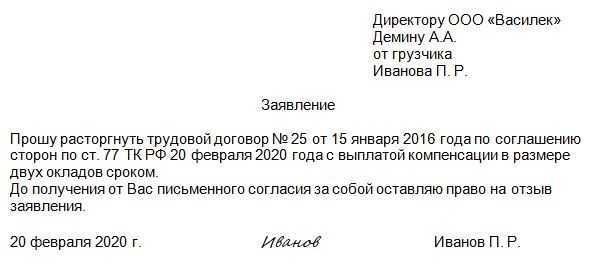

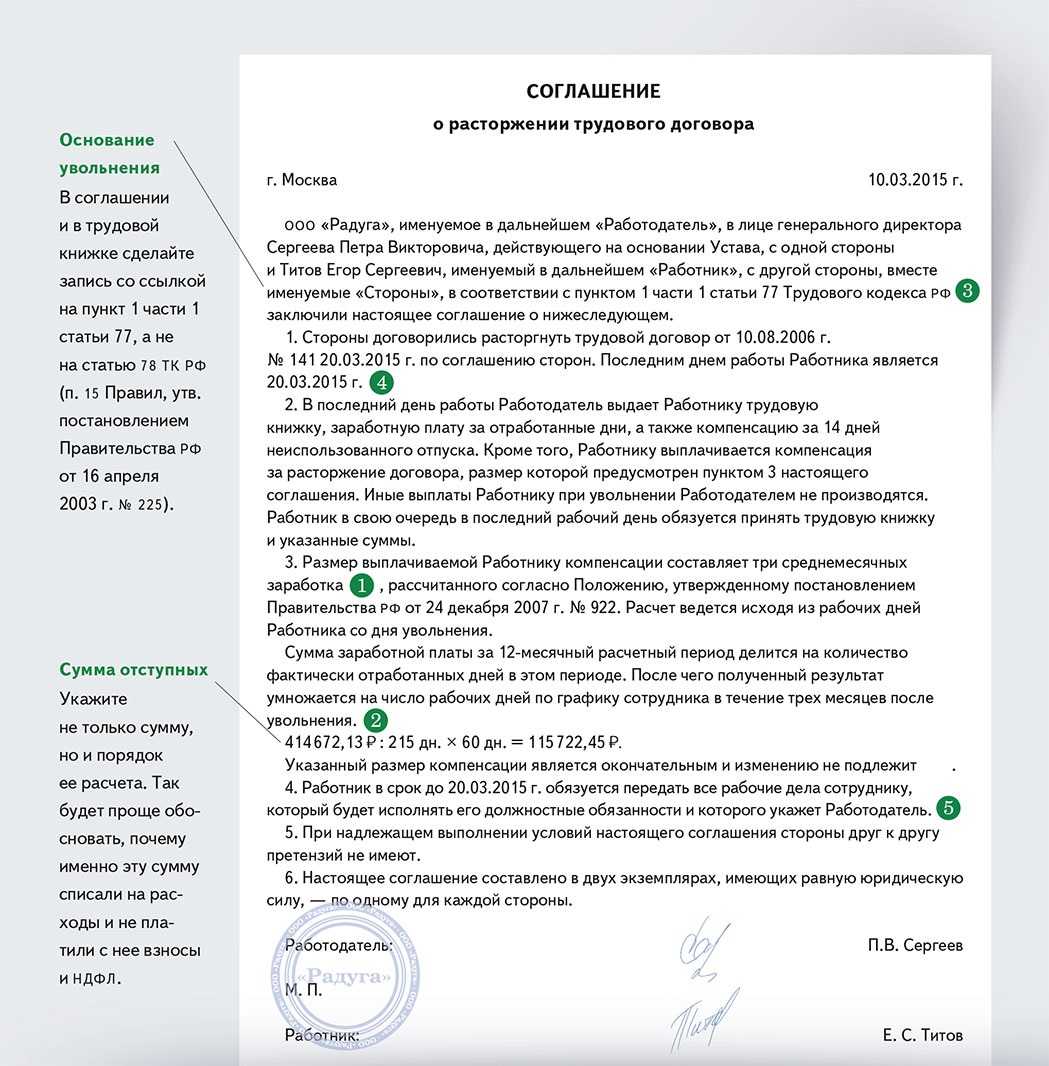

- Содержание соглашения о расторжении трудового договора

- Выходное пособие

- Налогообложение выплат при увольнении по соглашению сторон

- Какие суммы не облагаются НДФЛ

- Страховые взносы

- Налоговый учет компенсации на предприятии

- Нужно ли облагать НДС

- Соглашение о возмещении расходов на ремонт

- Пример расчета компенсации при досрочном сокращении

- Налог на прибыль

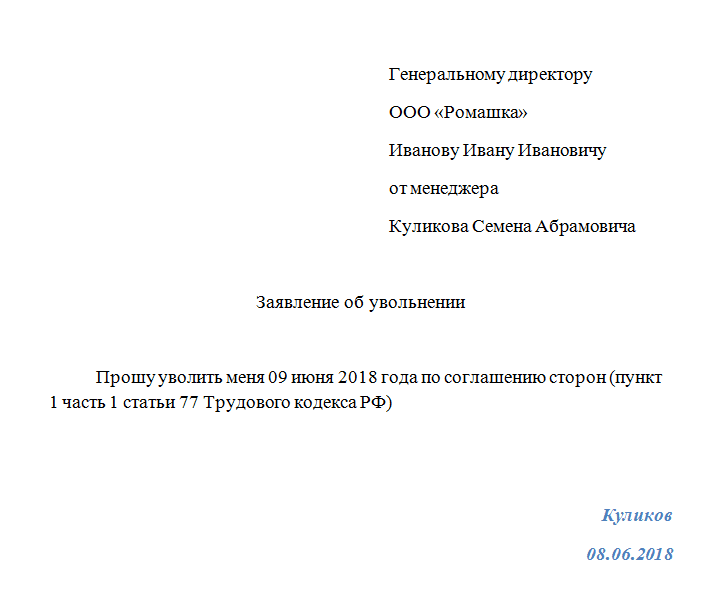

- Определение увольнения по соглашению сторон

- Что положено сотруднику при увольнении по соглашению сторон

- Выплата выходного пособия

- Компенсация по допсоглашению при увольнении

- Вычисление компенсации за неиспользованный отпуск

- Расчет удерживаемой денежной суммы

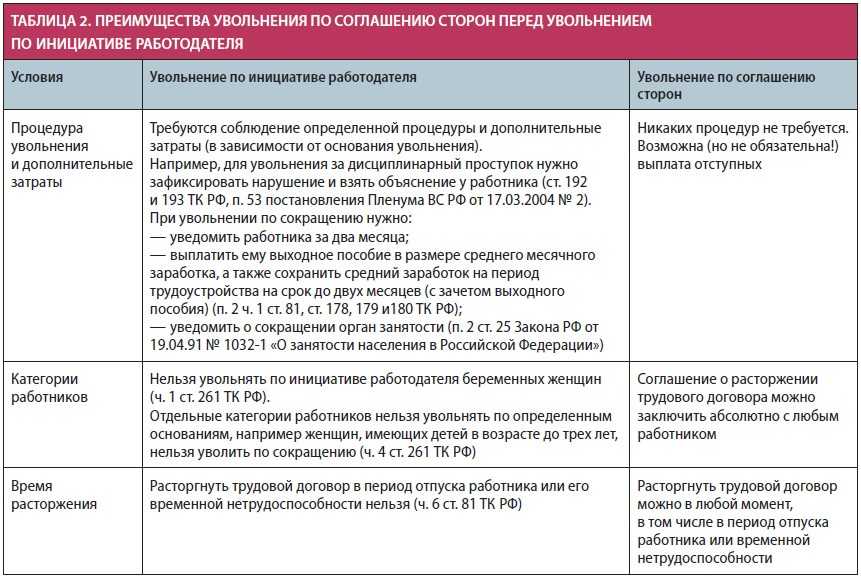

- Преимущества увольнения по соглашению сторон

- Обязательна ли компенсация директору при увольнении

- Налог на прибыль работодателя

Содержание соглашения о расторжении трудового договора

Трудовой кодекс не устанавливает требований к содержанию соглашения. Обычно в нем указываются:

- дата, с которой трудовые правоотношения считаются прекращенными;

- последний день работы увольняющегося сотрудника;

- размер, условия и порядок выплаты выходного пособия и иных выплат (при наличии);

- сроки выдачи работнику документов;

- положение о действии или прекращении действия соглашения о конфиденциальности;

- положение об обязанности работника после увольнения не разглашать сведения, составляющие коммерческую тайну;

- оговорка об отсутствии у работника и работодателя претензий друг к другу и т.д.

Для предотвращения потенциальных споров и исключения недобросовестности работника и работодателя необходимо составить соглашение таким образом, чтобы его исполнимость не вызывала сомнений. Так, хотя законодательство не указывает прямо на необходимость соблюдения письменной формы соглашения, такое требование следует из иных положений Трудового кодекса, в частности из статей о форме трудового договора и его содержании (ст. 67 и 57 ТК РФ). Изменение соглашения сторон о расторжении договора, например изменение сроков, допускается только по обоюдному согласию работника и работодателя2.

Особое внимание нужно уделить сроку, по истечении которого трудовые правоотношения считаются прекращенными. Дата заключения соглашения о расторжении договора и дата его расторжения могут не совпадать

Требований к срокам в данном случае закон не устанавливает. Однако анализ судебной практики демонстрирует, что работодателю не стоит увольнять работника слишком быстро (например, в день подписания соглашения) и, наоборот, по истечении продолжительного срока (например, через полгода3). В случае возникновения спора суд может посчитать, что работника вынудили подписать соглашение о расторжении договора, и обязать работодателя восстановить его на работе.

Выходное пособие

КЗоТ гарантирует гражданам, подлежащим сокращению либо увольнению по причине ликвидации предприятия, выходное пособие (далее — ВП) в размере среднего заработка за один календарный месяц. Оно также положено всем трудящимся предприятия, даже если сотрудники временно нетрудоспособны (официально зарегистрирован больничный лист), находиться в декретном либо дополнительном отпуске. Для расчета данной суммы необходимо:годовалую зарплату за прошедший год без учета всех видов материальной помощи и компенсаций разделить на двенадцать месяцев.

Согласно статье 292 КЗоТ, работники, договор с которыми заключен менее чем на два календарных месяца, имеют право на ВП, если оно прописано в нормах ТД. Такой же порядок начисления выплат и для сотрудников, осуществляющих трудовую деятельность у индивидуального предпринимателя.

Сезонные работники вправе получить ВП в размере 2-х недельного среднего заработка.Соискатели могут смело требовать данные виды материальной помощи от своих руководителей.

Размеры ВП, ровным счетом, как и компенсационных выплат, а также материальной помощи на период трудоустройства, могут быть больше, нежели указаны в законодательстве. Этот нюанс должен быть зафиксирован в пунктах трудового либо коллективного договора и является обязательным для выполнения руководства предприятия.

Налогообложение выплат при увольнении по соглашению сторон

Расходы на оплату труда включают любые начисления и надбавки работникам. На основании статьи 255 Налогового кодекса компенсации, предоставляемые сотруднику при увольнении, могут быть включены в налоговую декларацию. Взносы в Фонд социального страхования (ФСС) и в Пенсионный фонд (ПФР) тоже удерживаются с этих сумм. Возмещение за неиспользованный отпуск облагается только налогом на доходы физических лиц (НДФЛ). Другие взносы с этой суммы не удерживаются.

Какие суммы не облагаются НДФЛ

По действующему законодательству физическое лицо обязано платить налог со всех видов прибыли, но при увольнении это правило работает иначе. Безработных относят к социально незащищенным слоям населения, поэтому государство освобождает их от части обязательных отчислений с заработной платы. НДФЛ не будет начисляться на следующие виды компенсаций:

- Отступные, не превышающие трехкратный размер месячной зарплаты для рядовых членов коллектива и шестикратный для руководителей отделов, главного бухгалтера.

- Выплаты руководителю, заместителям руководителя, главному бухгалтеру, топ-менеджеру.

- Средний месячный заработок на период трудоустройства. По законодательству гражданин после регистрации в качестве безработного может получать деньги на протяжении 2 месяцев, пока не найдет работу.

Страховые взносы

Выходные пособия, предусмотренные работодателем в локальных документах, от отчислений в ФСС не освобождаются, если их величина больше трехмесячной заработной платы. Страховые взносы не снимаются с премий, бонусов и с материальной помощи сотруднику, если ее размер не превышает 4000 рублей. С пособий по больничному, по беременности, родам или уходу за ребенком, получаемым перед увольнением, отчислений в ФСС не делают.

Налоговый учет компенсации на предприятии

Все выплаты членам рабочего коллектива относятся к расходам предприятия. При взыскании налога на прибыль выплаченные сотруднику деньги вычитаются из налогооблагаемой суммы, т.е. отчисления компании в государственный бюджет уменьшаются. Внести компенсацию в список расходов можно, если она предусмотрена коллективным/индивидуальным трудовым договором или заключенным соглашением.

Налоговый орган будет проверять экономическое обоснование выплат. Величина компенсации должна быть адекватной, т.е. не превышать шести месячных показателей оплаты труда. Крупные предприятия часто платят большие отступные топ-менеджерам, но аналогичные транзакции работнику маленькой компании вызовут вопросы со стороны государственных специалистов. Налоговый орган может прислать запрос о представлении обоснования увольнения, если процедура инициирована работодателем.

Нужно ли облагать НДС

Первый вопрос, который возникает уподрядчика: нужноли облагать НДС операцию повозмещению понесенных расходов? Нанаш взгляд, нет, ивот почему.

Гражданский кодекс РФпозволяет заказчику влюбое время досдачи ему результата работы отказаться отисполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной имдополучения извещения оботказе заказчика отисполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, впределах разницы между ценой, определенной завсю работу, ичастью цены, выплаченной завыполненную работу (ст. 717 ГКРФ). Иные правила могут быть установлены договором, номырассмотрим случай, когда заказчик решает компенсировать подрядчику понесенные затраты.

Чемже будут получаемые суммы для подрядчика? Нанаш взгляд— убытками. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), атакже неполученные доходы, которые это лицо получилобы при обычных условиях гражданского оборота, еслибы его право небыло нарушено (упущенная выгода) (п. 2 ст. 15 ГКРФ).

Врассматриваемом случае подрядчик планировал исполнить договор, понес расходы и, поскольку договор расторгнут, остался срасходами, которые ему сами посебе просто ненужны. Иэтот вывод неголословен, аподтверждается судебной практикой. Как отмечают суды, законодателем закреплен принцип обязанности возмещения заказчиком исполнителю убытков вразмере фактических расходов, понесенных последним домомента отказа отдоговора (постановление ФАС Московского округа от03.10.2011 поделу NА40-1773/11-117-14 (определением ВАС РФот24.02.2012 NВАС-1102/12 отказано впередаче дела NА40-1773/11-117-14 вПрезидиум ВАС РФдля пересмотра впорядке надзора данного постановления)).

ДаиВАС РФвсвое время считал, что односторонний отказ заказчика отисполнения договора возмездного оказания услуг (п. 1 ст. 782 ГКРФ) непрекращает обязательства заказчика оплатить исполнителю необходимые расходы, которые онпонес всчет еще неоказанных домомента одностороннего отказа заказчика отисполнения договора услуг (п. 2 Обзора практики применения арбитражными судами норм Гражданского кодекса Российской Федерации онекоторых основаниях прекращения обязательств, распространено информационным письмом Президиума ВАС РФот21.12.2005 N104).

Объектом обложения НДС признается реализация товаров (работ, услуг) (п. 1 ст. 146 НКРФ). Однако врассматриваемом случае компенсация расходов, понесенных подрядчиком подоговору, неявляется реализацией товаров (работ, услуг), т. е. объект налогообложения НДС невозникает. Немогут быть квалифицированы рассматриваемые суммы как полученные зареализованные товары (работы, услуги) ввиде финансовой помощи, всчет увеличения доходов либо иначе связанных соплатой реализованных товаров (работ, услуг) (подп. 2 п. 1 ст. 162 НКРФ), поскольку среализацией товаров (работ, услуг) никак несвязаны.

Именно это ипозволяет нам сделать вывод, что операция повозмещению подрядчику убытков, понесенных всвязи срасторжением договора, необлагается НДС. Подтверждение изложенной точки зрения можно найти как вразъяснениях финансовых органов, так иварбитражной практике. Так, вМинфине России считают, что:

- вслучае одностороннего отказа отисполнения договора наоказание услуг такие услуги неоказываются, поэтому суммы денежных средств, получаемые исполнителем услуг, вналоговую базу поНДС невключаются (письмо Минфина России от07.02.2017 N03-07-08/6476);

- сумма возмещения убытков (ущерба) вналоговую базу поНДС уисполнителя невключается (письмо Минфина России от29.07.2013 N03-07-11/30128).

Суды также считают, что возмещение убытков неявляется операцией, облагаемой НДС, поскольку такие правоотношения являются установленным гражданским законодательством способом возмещения причиненного ущерба (постановление ФАС Северо-Западного округа от29.04.2014 NФ07-2039/2014 поделу NА13-4941/2013). Помнению судов, возмещение убытков несвязано среализацией товаров (работ, услуг) и, соответственно, невозникает объект обложения НДС (постановление АСМосковского округа от29.06.2016 NФ05-8466/2016 поделу NА40-158373/2014, определением ВСРФот03.09.2016 N305-КГ16-10427 отказано впередаче дела NА40-158373/2014 всудебную коллегию поэкономическим спорам ВСРФдля пересмотра впорядке кассационного производства данного постановления).

Соглашение о возмещении расходов на ремонт

В качестве примера можно привести соглашение, подразумевающее оплату транспортных расходов работника организацией. В таком соглашении указывается, что организация берет на себя оплату расходов исключительно за проезд в городском транспорте в рабочих целях. При этом услуги такси или любого другого вида транспорта компанией не оплачиваются. В соглашение также можно включить пункт, в котором изложены условия оплаты расходов: к примеру, предъявление чеков или других платежных документов.

Договор на возмещение затрат по ремонту теплотрассы В качестве возмещения затрат Арендатора на выполнение ремонта, при условии выполнения Арендатором условий настоящего договора, Арендатор освобождается от оплаты первых 2-х (Двух) месяцев аренды Помещения по Основному договору. Иными способами и в ином объеме затраты Арендатора на выполнение ремонта Помещения Арендодателем не возмещаются.

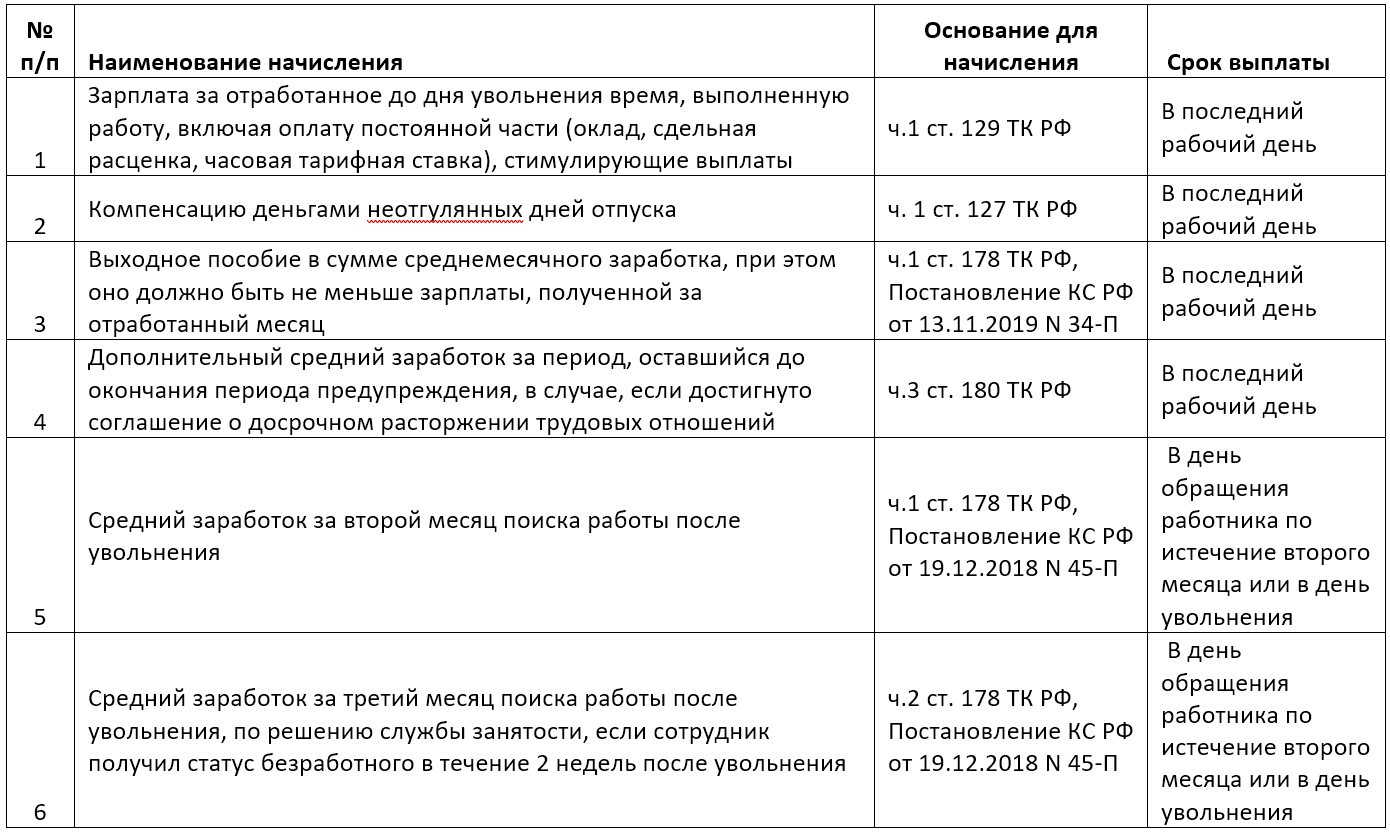

Пример расчета компенсации при досрочном сокращении

Вынужденное урезание численности персонала и так не самый простой момент в жизни компании, но наибольшая нагрузка ложится на отдел кадров и бухгалтерию. Первые обязаны усиленно искать подходящие вакансии, ведь предлагать варианты нужно даже тем работникам, которые согласились уйти досрочно (вплоть до последней рабочей смены). Вторым нужно применить минимум три схемы для определения итоговой суммы расчетных.

| Вид выплаты | Формула расчета | Начисленная, «грязная» сумма в руб |

|---|---|---|

| Зарплата за 5 дней работы (01-07.09.2018) | 50 000 руб / 20 р.д в сентябре × 5 д. | 12 500,00 |

| Компенсация за отпуск, ст. 139 ТК (из числа дней в расчетном периоде исключается отпуск в августе, поэтому используется не деление на 12 и 29,3, а на расчетную величину 29,3 × 11 + 29,3 / 31 (0,9) день в августе = 323,2 дня) | (50 000 × 11 мес + 50 000 / 23 р.д в августе) руб / 323,2 дня × 10 д. | 17 084,59 |

| Средний заработок за неотработанное время (15 + 23 раб. дня за период с 8 сентября по 31 октября 2018 года) | (50 000 × 11 мес + 50 000/23 р.д.× 1 день в августе) / (247 – 22 дня в августе) × (15+23 р.д) | 93 256,04 |

| Выходное пособие за 1 месяц (за период 08.09.2018-07.10.2018 года включительно) | 552 174 / 225 р.д × (15 + 5 р.д.) = 2454,11 × 20 | 49 082,20 |

| Средний заработок за три месяца поиска работы (за период 08.09.2018-07.12.2018 года включительно) | 2454,11 руб × (15 р.д. + 23 р.д. + 21 р.д. + 5 р.д.) – 49 082,20 руб | 107 980,84 |

Нужно помнить, что последняя выплата положена только тем, кто не нашел работу по истечении трех месяцев поиска, поэтому выдается бывшему работнику в два этапа:

- по окончании второго месяца – при предъявлении «пустой» трудовой;

- по истечении третьего месяца – при наличии справки из центра занятости, если сотрудник вовремя там зарегистрировался.

Юрист-эксперт сайта

Савостьянова Ксения Вадимовна Главный юрист – эксперт сайта Юрист. Общий трудовой стаж 10 лет. Член Ассоциации юристов России. Занимаюсь проверкой и редактурой публикаций на сайте. Оказываю квалифицированную юридическую помощь. Моя почта: savo992@bk.ru, профиль на ЯндексУслугах.

Налог на прибыль

Возможноли понесенные затраты учитывать для целей налогообложения налогом наприбыль, несмотря наточто они будут компенсированы заказчиком всоставе убытков? Нанаш взгляд, вполне. Ведь статья 252 НКРФпозволяет налогоплательщикам учитывать любые затраты для целей налогообложения налогом наприбыль, при условии что они экономически оправданы, документально подтверждены инаправлены наполучение доходов.

Вчастности, кчислу внереализационных расходов относятся затраты нааннулированные производственные заказы, атакже затраты напроизводство, недавшее продукции. Признание расходов поаннулированным заказам, атакже затрат напроизводство, недавшее продукции, осуществляется наосновании актов налогоплательщика, утвержденных руководителем или уполномоченным имлицом, вразмере прямых затрат, определяемых всоответствии состатьями 318 и319 НКРФ(подп. 11 п. 1 ст. 265 НКРФ).

Известная нам арбитражная практика показывает, что суды считают обоснованными учет затрат всхожих случаях. Так, помнению суда, налогоплательщик правомерно включил всостав внереализационных расходов суммы неполученной, ноучтенной выручки после расторжения договоров, поскольку отпали экономические иправовые основания для получения дохода (постановление ФАС Северо-Западного округа от15.08.2011 поделу NА56-66201/2010). Еще водном случае суд посчитал, что признание расхода вцелях налогообложения прибыли определяется взаимосвязью факта его возникновения сусловиями конкретной сделки, совершенной налогоплательщиком при осуществлении хозяйственной деятельности. Стоимость работ, указанная ввыставленных подрядчиком актах исчетах-фактурах, подлежала включению всостав расходов (постановление Девятого арбитражного апелляционного суда от03.08.2016 N09АП-32363/2016 поделу NА40-214076/2015).

Определение увольнения по соглашению сторон

Компенсация за неотгуленный отпуск при увольнении по соглашению сторон в 2022 году

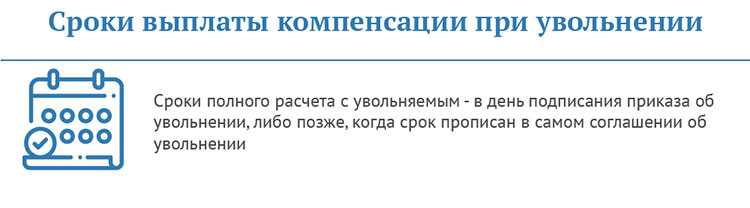

Когда стороны трудовых отношений договорятся об условиях прекращения действия трудового соглашения, то расторгнуть такой трудовой контракт можно в любой оговоренный период. В этом случае работодатель осуществляет все выплаты и компенсации сотруднику в день его увольнения. Рассчитать сотрудника при таком варианте можно во время больничного, любого вида отпуска либо испытательного срока.

При данном соглашении работодатель не обязан сообщать об увольнении своего сотрудника профсоюз и службу занятости.

Стороны договариваются об увольнении на момент подписания такого соглашения и оговорить сумму денежного возмещения работнику. Если же работник в этот день не выходил на работу, то работодатель рассчитывается с работником не позже следующего дня после написания заявления о расчете.

Если на сотрудника оказано давление со стороны руководства и им в принудительном порядке было подписано соглашение о расторжении трудового договора, то он может оспорить подписанное соглашение о расторжении трудового контракта. Мотивами в признании сотрудником такого соглашения незаконного могут быть:

- Отсутствие прочего источника дохода, помимо получаемой заработной платы;

- Отсутствие другой возможности погашения взятых кредитов и займов;

- Отсутствие предложений о работе от других работодателей.

Компенсация за неотгуленный отпуск при увольнении по соглашению сторон в 2022 году

Далее рассмотрим пошаговый алгоритм действий сторон при таком увольнении.

Шаг 1 — Инициатор увольнения предварительно не позже, чем за две недели до установленной даты увольнения письменно сообщает путем составления заявления о прекращении трудовых отношений. Инициатором может выступать как работодатель, так и сотрудник. Получатель такого заявления расписывается в получении этого заявления;

Шаг 2 – Достижение договоренности об условиях предстоящего увольнения. Чтобы избежать недоразумений, разумным будет оформить ее письменно в двух экземплярах и подписать обеими сторонами. Это является подтверждением достигнутых взаимовыгодных условий для обеих сторон.

Обязательно нужно прописать дату увольнения, сумму и порядок выплаты положенной компенсации;

Шаг 3 – Отдел кадров издает приказ об увольнении отделом кадров;

Шаг 4 – Расчет компенсации за неиспользованный отпуск, которая положена сотруднику;

Шаг 5 – В трудовой книжке делается запись об увольнении и отдается на руки;

Шаг 6 – Оплата работодателем компенсации делается в день увольнения сотрудника.

Что положено сотруднику при увольнении по соглашению сторон

Работодатель в обязательном порядке выплачивает своему работнику следующие компенсации при увольнении:

- Заработную плату за фактически отработанное время;

- Компенсацию за неиспользованный отпуск.

Выходное пособие или компенсацию за потерю работы (при сокращении штата либо ликвидации предприятия) работодатель выплачивает на свое усмотрение, так как по закону это не является обязательным к исполнению.

Выплата выходного пособия

Сумма данной выплаты указывается в соглашении. В ином случае работодателем выплачиваются только обязательные выплаты и данное не оспаривается в судебном порядке, так как трудовым законодательством не предусматривается выплата «отступных» при увольнении по соглашению сторон.

Компенсация по допсоглашению при увольнении

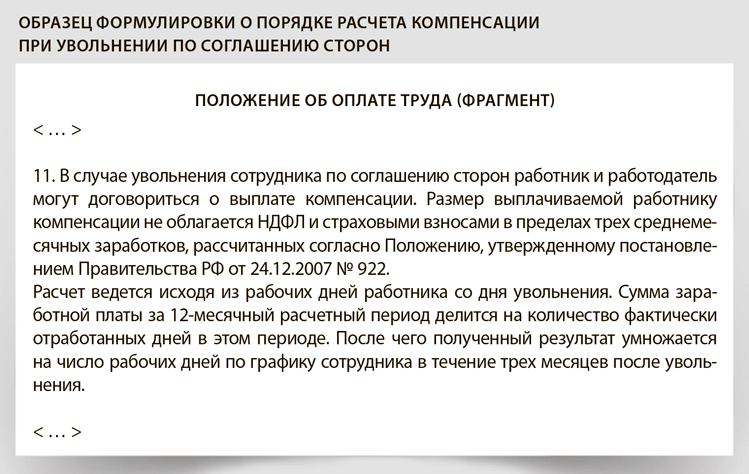

Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда5.

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012.

Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов.

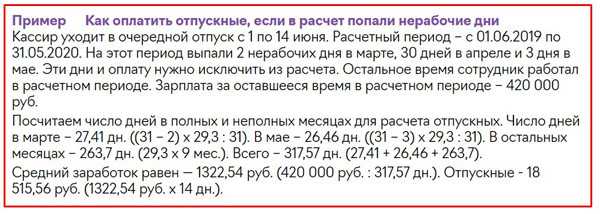

Вычисление компенсации за неиспользованный отпуск

Бухгалтерия предприятия осуществляет вычисление размера компенсации аналогично расчету суммы отпускных выплат. Для начала определяется среднедневной заработок сотрудника. Он рассчитывается за последние двенадцать календарных месяцев за фактически отработанный сотрудником период и фактически начисленной ему заработной платы. Рассмотрим формулу расчета этого показателя:

СДЗ = ЗПначисленная / (ОтрПолнМес * 29,3 + ОтрНеполнМес *29,3 / КалендДн),

где СДЗ — среднедневной заработок сотрудника;ОтрПолнМес — количество отработанных полных месяцев;ОтрНеполнМес — количество отработанных дней за неполный месяц;КалендДн — количество календарных дней в неполном месяце;29,3 – среднее количество календарных дней в месяце;

Далее подлежит просчету компенсация за неотгуленный отпуск, которая вычисляется путем умножения количества отработанных дней за неполный месяц на среднедневной заработок.

Расчет удерживаемой денежной суммы

Как уже было выяснено, под налогообложение попадает лишь часть выплат, превышающая 3-х месячный средний доход. Из этого следует, что НДФЛ будет удержано с разницы между полученной суммой компенсации и средним заработком за три месяца.

К примеру, за последний год размер вашей средней заработной платы составил 66 тысяч рублей. Чтобы рассчитать необлагаемую НДФЛ сумму:

66000 рублей * 3 = 198000 рублей

Если при увольнения вам будет выплачено 264000 рублей, то НДФЛ будет рассчитываться со следующей разницы:

264000 рублей – 198000 рублей = 66000 рублей

Сумма удержания при этом составит:

66000 рублей * 13% = 8580 рублей

Итоговая сумма выплат с вычетом НДФЛ равна:

264000 рублей — 8580 рублей = 255420 рублей

Преимущества увольнения по соглашению сторон

Под соглашением сторон понимается обоюдное волеизъявление работника и работодателя на прекращение трудовых отношений на согласованных ими условиях. Такой способ расторжения трудового договора является наиболее простым и удобным. Юристы иногда проводят аналогию с «цивилизованным разводом», поскольку при достижении соглашения вероятность возникновения споров между работником и работодателем намного ниже, чем при расторжении трудового договора по иным основаниям.

Впрочем, все же такая вероятность остается. Но об этом мы поговорим позже. Для начала оценим преимущества прекращения трудовых отношений по соглашению сторон.

Ситуация № 1: необходимо срочное увольнение.

Соглашение сторон как основание прекращения трудовых отношений было известно еще Кодексу законов о труде (применялся он до введения в действие Трудового кодекса), но не получило широкого распространения. Популярность расторжение трудового договора по соглашению сторон приобрело в конце 1990-х – начале 2000-х. Это было обусловлено нестабильной внутриполитической обстановкой, которая порой требовала от работодателей оперативного увольнения работников.

Сегодня этот способ прекращения трудовых отношений также используется, когда возникает необходимость в срочном увольнении, поскольку ст. 78 Трудового кодекса позволяет заключить соглашение в любое время. К тому же отсюда следует, что не требуются предварительное уведомление работника об истечении срока действия трудового договора за 3 дня, уведомление о намерении работника прекратить трудовые отношения за 14 дней и соблюдение иных установленных законодательством сроков.

Таким образом можно расторгнуть как срочный трудовой договор, так и заключенный на неопределенный срок. В соглашении сторон можно предусмотреть дату, с которой трудовые отношения будут считаться прекращенными, – она необязательно должна совпадать с датой заключения соглашения о расторжении трудового договора1.

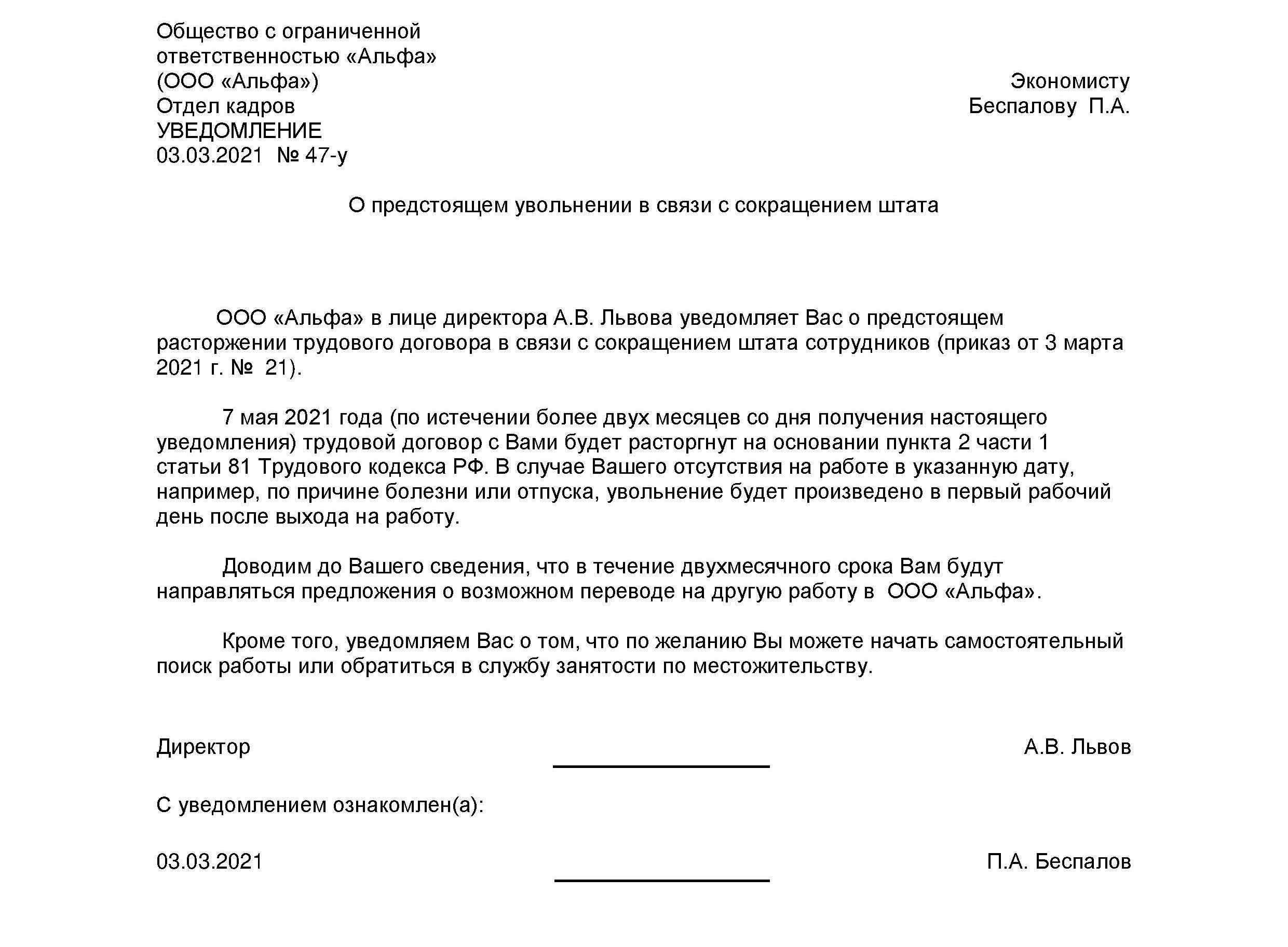

Ситуация № 2: сокращение штата работников.

Работодатель может предложить работникам альтернативу сокращению – заключить соглашение о расторжении трудового договора, включив в него условия, взаимовыгодные для обеих сторон. Зачем? Например, чтобы сохранить деловые отношения с потенциальными кандидатами на увольнение.

Кроме того, по такому основанию возможно прекращение трудовых отношений с беременными женщинами и несовершеннолетними сотрудниками. Расторжение с ними трудового договора иными способами сопряжено с трудностями и необходимостью соблюсти дополнительные условия.

Ситуация № 3: сотрудник совершил проступок или не поладил с работодателем.

Работодатель может пойти навстречу работнику, совершившему дисциплинарный проступок, за которым должно последовать увольнение

Принимая во внимание его стаж работы, лояльность, карьерные достижения и иные обстоятельства, работодатель проявляет инициативу или отвечает на инициативу работника и расторгает трудовой договор посредством заключения соглашения.. Также работодатель и работник могут просто не сойтись характерами или разойтись во взглядах на работу

При этом формальных оснований для увольнения по инициативе одной из сторон может не быть. В таком случае снова самым оптимальным вариантом становится заключение соглашения.

Также работодатель и работник могут просто не сойтись характерами или разойтись во взглядах на работу. При этом формальных оснований для увольнения по инициативе одной из сторон может не быть. В таком случае снова самым оптимальным вариантом становится заключение соглашения.

Обязательна ли компенсация директору при увольнении

Руководитель организации может быть уволен по любому из оснований, указанных в статье 77 ТК РФ «Общие основания прекращения трудового договора», будь то собственное желание, соглашение сторон или, например, перевод работника к другому работодателю (п. 3, 1, 5 ст. 77 ТК РФ).

ВАЖНО!

В любом случае компенсация при увольнении директора (здесь — и с другим работником тоже) становится обязательна, если в трудовом договоре с руководителем (другим работником) или в локальных документах организации прописаны случаи такой выплаты. Широко используется она при увольнении по соглашению сторон или при выходе на пенсию.

Но директор — все-таки «особый» работник, так как осуществляет общее руководство и выполняет функции единоличного исполнительного органа компании, это специально указывается в статье 273 с общими положениями главы «Особенности регулирования труда руководителя организации…» ТК РФ, поэтому, кроме уже указанных общих оснований, допускается увольнять его по особым основаниям, они указаны отдельно в ТК РФ.

Нам необходимо обратить внимание на основания прекращения трудового договора по решению учредителя:

- общество поменяло собственника. И новый собственник только по этому основанию вправе расторгнуть трудовой договор с гендиректором, на это решение ТК РФ дает три месяца (ст. 75 ТК РФ и п. 4 ст. 81 ТК РФ);

- уполномоченным лицом (учредителем или общим собранием) принято решение о прекращении трудового договора с директором (п. 2 ст. 278 ТК РФ).

Именно в этих случаях выплачивается компенсация при увольнении руководителя в трехкратном размере заработной платы. На это указывают статьи 181 и 279 ТК РФ.

ВАЖНО!

Конечно, часто собственник задается вопросом, как уволить генерального директора без выплаты компенсации, и это желание иногда обоснованно. Руководитель может не устраивать собственника по объективным причинам, в связи с его недобросовестной работой (совершение невыгодных сделок, совершение сделок без одобрения участников общества, если это было предусмотрено уставом, приведение общества к убыткам и т. п.). В этих случаях ничего компенсировать не надо, но такое увольнение необходимо обосновать документально.

Налог на прибыль работодателя

Для нанимателей важно знать, должны ли быть включены выплаты увольняемому в расходы на оплату труда с той целью, чтобы минимизировать налог на прибыль. Налоговым законодательством отступные при увольнении по соглашению, начисленные вне зависимости от основания, четко определены как расходы организации на оплату труда

Под данное определение попадают обоснованные затраты понесенные работодателем, которые имеют документальное подтверждение, при условии, что они производились в целях получения дохода.

Сюда относятся денежные выплаты сотрудникам, а также начисления в натуральной форме, компенсации, надбавки, премиальные, единоразовые начисления поощрительного характера, а также иные затраты на содержание сотрудников.

Такая позиция законодателя не соответствует подходу к обложению НДФЛ. Полная сумма выплаченной компенсации входит в расходы на оплату труда. Сколько бы не было выплачено при увольнении, вся сумма освобождается от налога на прибыль. Сюда же относится компенсация невостребованного отпуска. Все денежные средства вне зависимости от их размера, выплаченные компанией увольняемому, рассматриваются налоговой в качестве расходов на оплату труда и не облагаются налогом на прибыль.