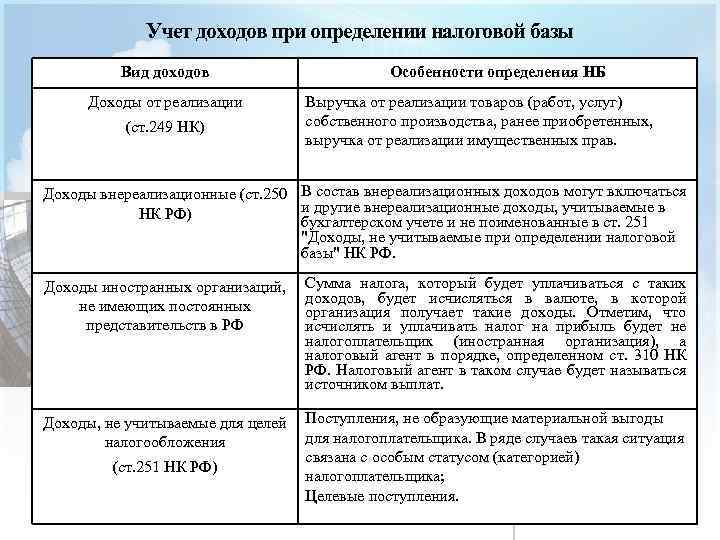

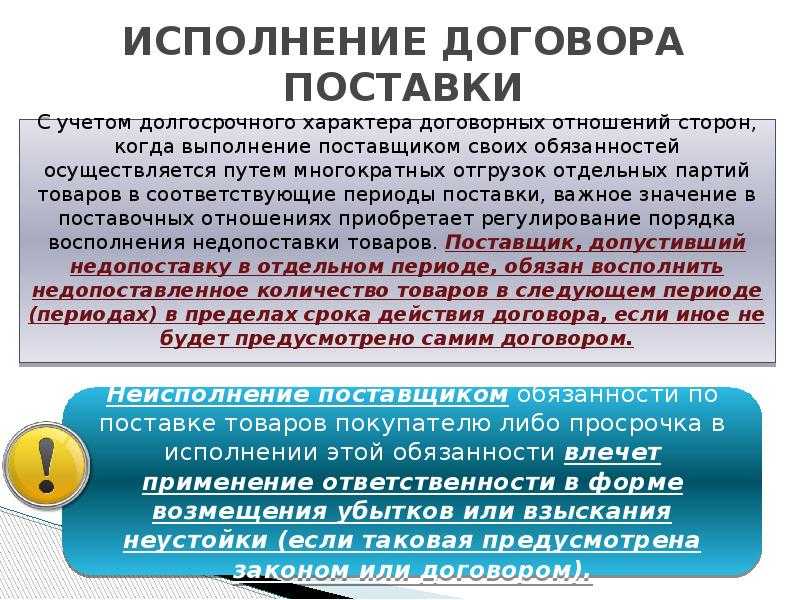

- Что есть премии в торговле

- Акции для увеличения среднего чека

- 26. Дегустация

- 27. Социальная значимость

- 28. Ограниченное предложение

- 29. Комплекты и наборы

- Бухучет: скидки

- Тогда порядок отражения скидок в бухучете покупателя зависит от нескольких факторов:

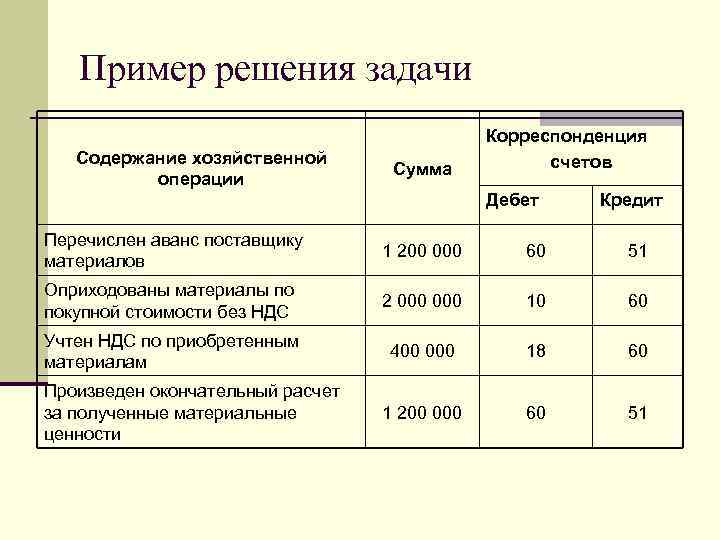

- Независимо от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

- Независимо от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

- Независимо от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

- Сумму ранее принятого к вычету входного НДС скорректируйте:

- Скорректируйте сумму входного НДС:

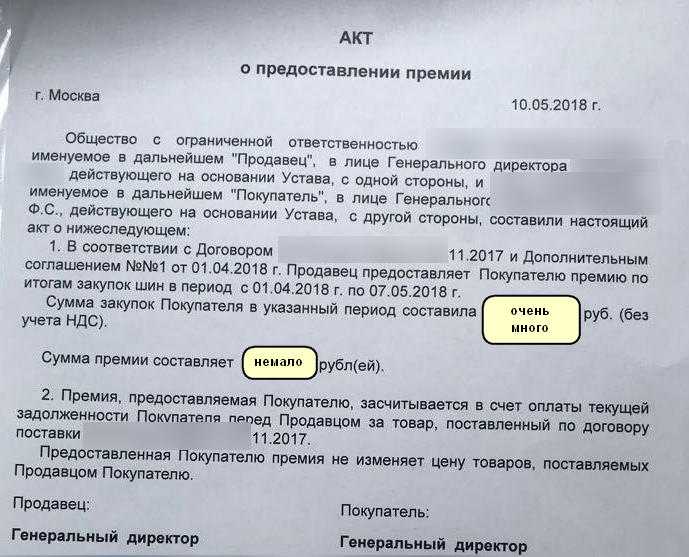

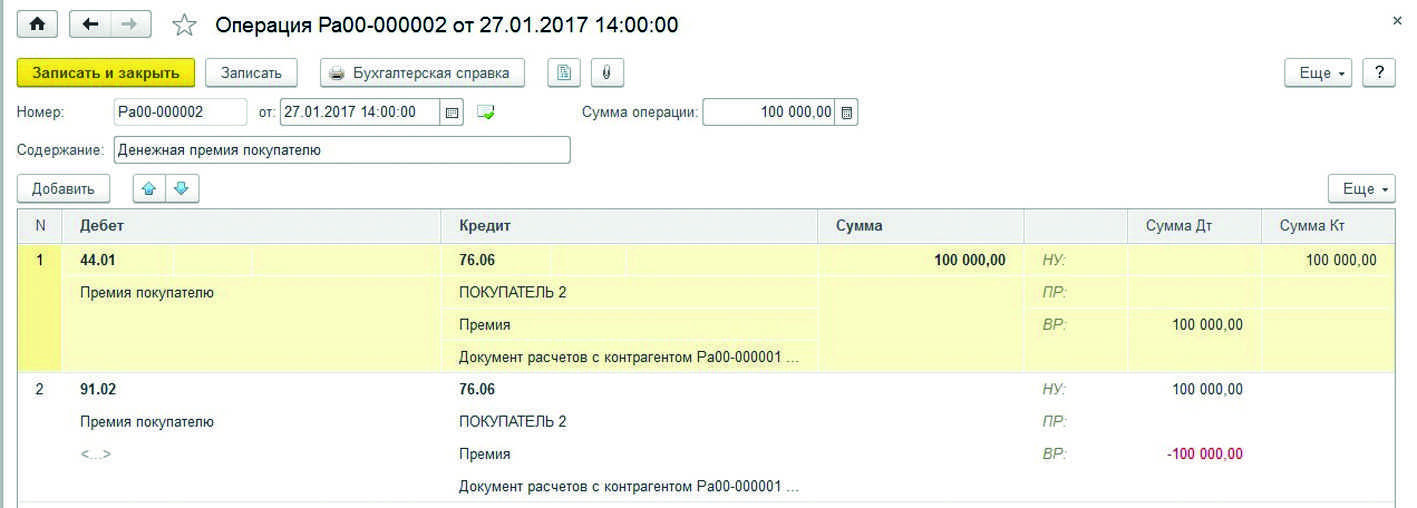

- Если премия предоставлена в денежной форме, то в учете сделайте записи:

- Подарки

- 18. Подарок за примерку

- 19. На перспективу

- 20. Взаимовыгодное сотрудничество

- 21. Розыгрыши призов

- 22. Щедрый старт

- 24. Фишки и наклейки

- Акции для привлечения внимания к бренду и повышения лояльности

- 30. Шокирующие акции

- 31. Обмен

- 32. Конкурсы

- 33. Оригинальные акции

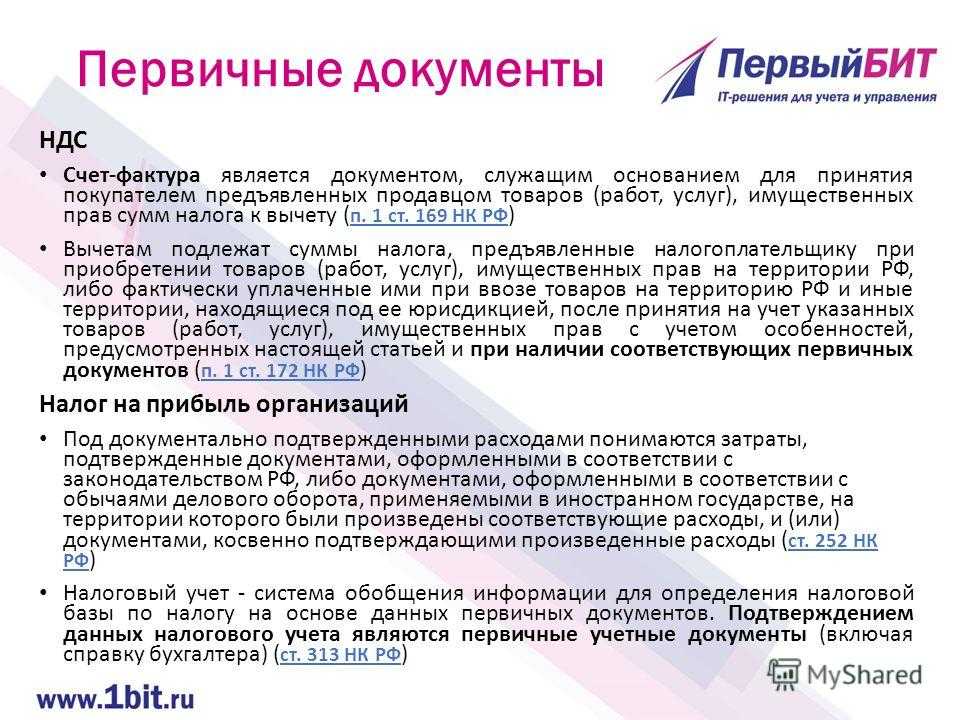

- Первичные документы

- Индивидуальные предприниматели – «упрощенцы»

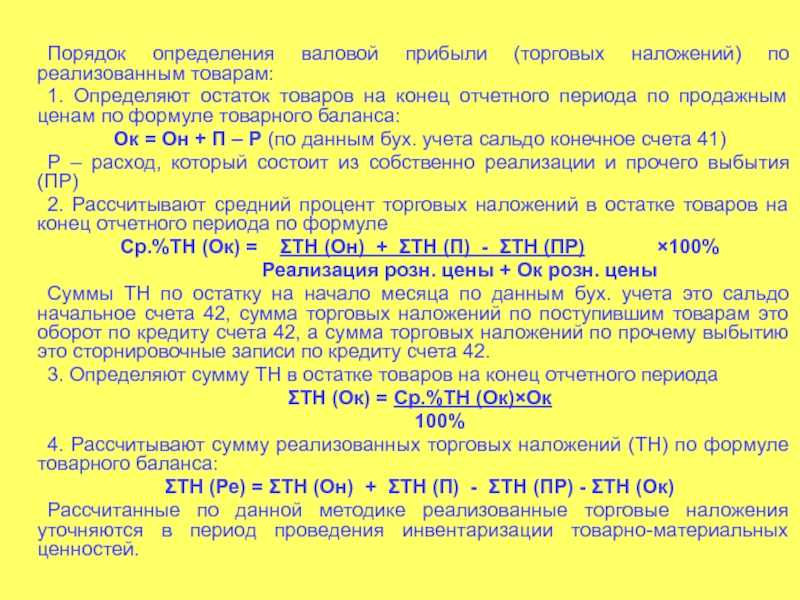

- Одна скидка – два мнения

- Порядок применения скидки — самое сложное

- Бухгалтерский учет

- Налоговые последствия выплаты премий

- Возможность отнесения премий к расходам

- Отражение премий в налоговом учете

Что есть премии в торговле

Применяемые в торговле премии и скидки достаточно разнообразны. Условия их предоставления обговариваются сторонами сделки индивидуально, но чаще всего происходит так, что покупатели-ритейлеры диктуют свои правила игры.

Вообще все скидки можно условно разделить на:

- предоставляемые в момент передачи товаров. Это приводит к тому, что покупатель приобретает товары за меньшую цену (происходит изменение цены единицы товара);

- предоставляемые после отгрузки товаров. В данном случае происходит уменьшение задолженности покупателя путем возвращения части денежных средств или зачета их в качестве аванса.

Кроме этого, широко распространено понятие ретроспективные скидки (бонусы). Это такие скидки, предоставлению которых предшествует история расчетов между поставщиком и покупателем.

Стоит отметить, что понятие «скидка» (премия, бонус) четко и однозначно в законодательстве не определено. В связи с этим контролеры зачастую трактуют понятие скидки по-своему, что приводит к спорам и сильно осложняет их учет.

Так, в Федеральном законе от 28 декабря 2009 г. № 381-ФЗ упоминается только некое вознаграждение, связанное с приобретением определенного количества продовольственных товаров. При этом в подпункте 19.1 пункта 1 статьи 265 Налогового кодекса речь идет о расходах в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю за выполнение определенных условий договора, к которым можно отнести выполнение объема закупок. Минфин России в письме от 30 июля 2010 г. № 03-03-06/1/499 высказал следующее мнение: понятие «вознаграждение», используемое в Законе № 381-ФЗ, тождественно премии (скидке), предусмотренной Налоговым кодексом. Таким образом, специалисты финансового ведомства дали понять, что для налогообложения не имеет значения, как в договоре называются подобные выплаты (премии, бонусы, скидки или вознаграждение), а значение имеет лишь сама суть, условия и последствия их предоставления.

Акции для увеличения среднего чека

Маркетинговые мероприятия преследуют разные цели — повысить продажи, привлечь покупателей в новый магазин или внимание к новому продукту, увеличить охват или лояльность. Все предыдущие примеры прямо или косвенно помогают решить все задачи

В этом разделе поговорим об акциях, которые преимущественно направлены на увеличение среднего чека.

Так мотивируют тратить больше в сети «Заодно».

Бесплатная доставка в магазине 4LifeMarket.

26. Дегустация

Попробовав новый продукт или напиток, посетитель может купить то, что изначально не планировал. Механику используют рыночные торговцы и продавцы арбузов — отведав освежающего лакомства в жаркий день, невозможно пройти мимо и не купить.

Дегустация меда в магазине BeeHappy

27. Социальная значимость

Людям приятно чувствовать себя частью большого и полезного дела, поэтому надписи «Покупая этот товар, вы помогаете детям» или «Я люблю природу» работают. Конечно, благотворительный проект должен существовать не только в рекламных материалах.

«Панда-карта» в магазина «М-видео».

28. Ограниченное предложение

В продуктовом ритейле часто можно встретить товары, которые продают не более 2-4 штук в одни руки. Чудесным образом очередь вырастает у прилавка, где раньше было пусто

Страх не успеть, упустить что-то важное работает на руку маркетологам. Забрать свою порцию «эксклюзива» спешат даже те, кому товар не нужен вовсе.

Акция в новосибирском магазине «Холидей».

29. Комплекты и наборы

Такая модель используется для увеличения среднего чека. Покупателям предлагается набор взаимосвязанных товаров, например чай и сахар или джин и тоник. Смысл в том, что покупать комплект выгоднее, чем каждый продукт по отдельности. Однако комплекты выбирают даже те, кому нужно что-то одно, тем самым оставляя больше денег в кассе.

В наборе каждый товар обходится дешевле.

Существуют и другие стратегии увеличения среднего чека, самая простая из которых — повысить цены. Однако в этом случае часть покупателей может уйти к конкурентам, чтобы сэкономить.

Бухучет: скидки

Поставщик может предоставить скидку и позднее, после отгрузки товаров покупателю.

Тогда порядок отражения скидок в бухучете покупателя зависит от нескольких факторов:

- были ли реализованы товары, по которым получена скидка;

- когда состоялась реализация этих товаров: в предыдущем или в текущем календарном году;

- когда были произведены работы, оказаны услуги: в предыдущем или в текущем календарном году.

Независимо от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

Дебет 19 Кредит 60 – сторнирован входной НДС с разницы между стоимостью товаров до и после получения скидки на основании первичных документов и корректировочного счета-фактуры;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – восстановлен НДС с разницы между стоимостью товаров до и после получения скидки на основании первичных документов и корректировочного счета-фактуры.

Это следует из пункта 39 Положения по ведению бухгалтерского учета и отчетности и пунктов 6.4, 6.5 ПБУ 10/99.

Дебет 90-2 Кредит 41 (15) – скорректирована себестоимость проданных товаров на основании первичных документовна сумму предоставленной скидки.

Дебет 41 (15) Кредит 60 – скорректирована задолженность продавца на сумму предоставленной скидки.

Независимо от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

Дебет 19 Кредит 60 – сторнирован входной НДС с разницы между стоимостью товаров до и после получения скидки на основании первичных документов и корректировочного счета-фактуры;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – восстановлен НДС с разницы между стоимостью товаров до и после получения скидки на основании первичных документов и корректировочного счета-фактуры.

Это следует из пункта 39 Положения по ведению бухгалтерского учета и отчетности и пунктов 6.4, 6.5 ПБУ 10/99.

Независимо от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – восстановлен НДС с разницы между стоимостью товаров до и после получения скидки на основании первичных документови корректировочного счета-фактуры;

Дебет 91-2 Кредит 19 – учтен входной НДС в прочих расходах.

Сумму ранее принятого к вычету входного НДС скорректируйте:

Дебет 19 Кредит 60 – сторнирован входной НДС с разницы между стоимостью работ (услуг) до и после получения скидки на основании первичных документов и корректировочного счета-фактуры;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – восстановлен НДС с разницы между стоимостью работ (услуг) до и после получения скидки на основании первичных документов и корректировочного счета-фактуры.

Скорректируйте сумму входного НДС:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – восстановлен НДС с разницы между стоимостью товаров до и после получения скидки на основании первичных документов и корректировочного счета-фактуры;

Дебет 91-2 Кредит 19 – учтен входной НДС в прочих расходах.

Поставщик может предоставить скидку (в т. ч. денежную премию), которая не изменяет цену товара. Такое поощрение следует рассматривать как уменьшение задолженности за приобретенный товар.

Дебет 41 Кредит 60

– отражена сумма премии (бонуса);

Дебет 41 Кредит 60

– поступил товар в счет предоставленной премии (бонуса).

Если премия предоставлена в денежной форме, то в учете сделайте записи:

Дебет 41 Кредит 60

– уменьшена стоимость товаров на сумму премии;

Дебет 51 Кредит 60

– получена сумма премии на расчетный счет.

Подарки

Еще больше, чем покупать с выгодой, люди любят получать что-то бесплатно. Этим активно пользуются ритейлеры, придумывая разные механики с подарками

Внимание потребителей привлекают как действительно ценные товары, так и приятные мелочи. На эффективность маркетинговых акций может повлиять также оригинальная подача.

Акция в салоне домашнего текстиля.

18. Подарок за примерку

Такой вариант подойдет далеко не каждому магазину. Зато отлично работает в ювелирных салонах, где продажи напрямую зависят от количества примерок. Одному из магазинов удалось пережить кризис и поднять продажи, предлагая за каждую примерку украшения из жемчуга. Их себестоимость невысока, за счет выросших продаж акция окупила себя с лихвой.

Акция в ювелирном салоне

19. На перспективу

Иногда повысить продажи может подарок случайному посетителю, если за бесплатным товаром нужно ухаживать и покупать расходники. Провести необычную маркетинговую акцию решили в зоомагазине. Хозяин пригласил учеников близлежащей школы на экскурсию. В конце каждый получил бесплатно маленькую рыбку. Через некоторое время родители пришли за аквариумами, оборудованием и кормом. Себестоимость этой живности невелика, а вот сопутствующие товары стоят прилично.

20. Взаимовыгодное сотрудничество

Речь о совместных акциях компаний из разных сфер. Наглядный пример — супермаркет «Седьмой континент» и ювелирный салон Sunlight. При покупке продуктов на определенную сумму клиент получает сертификат на украшения. В акции обычно участвуют милые безделушки — кулоны или бусины для браслетов Pandora.

Совместная акция «Пятерочки» и Sunlight.

21. Розыгрыши призов

Такие акции обычно проводят производители, однако ритейлеры тоже нередко используют эту механику. Так, в одном ювелирном салоне среди покупателей разыгрывали дорогие подарки — машины, квартиры и путешествия. Еще более креативная идея пришла в голову маркетологов украинского магазина «Цитрус». Они разыграли ограниченную партию iPhone 7 красного цвета среди доноров крови. В период акции в нескольких центрах каждому донору выдавали что-то вроде лотерейного билета.

Пол-литра крови за iPhone.

22. Щедрый старт

Маркетинговые мероприятия с подарками хорошо запускать при открытии новой торговой точки, чтобы привлечь покупателей. Хороший пример промо акции показали маркетологи салона «Связной». Сотрудники разбросали «потерянные» кошельки с приглашением прийти на открытие нового магазина и обменять находку на подарок — футболку с надписью «Самый честный житель города».

В честь открытия «Буквоед» меняет шарики на книги.

«Звездные войны» в сети «Магнит».

24. Фишки и наклейки

Покупателям предлагают собрать определенное количество предметов и обменять их на ценные призы. Сетевые гипермаркеты дарят наборы ножей, сковородки и другие полезные в хозяйстве вещи неплохого качества. Наклейку выдают за покупку на каждые 50, 100 или 200 руб. Благодаря акции коллекционеры приходят за покупками в конкретные магазин и набирают больше товаров, чтобы быстрее получить приз.

Купон для фишек в магазине косметики «Выбор профессионала».

Сценарии акций ограничены лишь фантазией маркетологов и собственников бизнеса. Главное — предложить покупателям то, что им нужно, или вовлечь в интересную игру с элементами соревнования.

Акции для привлечения внимания к бренду и повышения лояльности

Создать вокруг магазина ажиотаж — значит привлечь покупателей и почти гарантированно увеличить продажи

В борьбе за внимание аудитории компании идут на рискованные шаги, порой — на грани фола. Но такие мероприятия всегда приносят результат, а победителей не судят.

30. Шокирующие акции

Некоторые магазины предлагают покупателям совершать безумные поступки ради подарков и скидок. Одна из разновидностей таких акций — игра на раздевание. Пионером в этом деле стала «Евросеть», которая еще 10 лет назад дарила телефоны тем, кто пришел в салон обнаженным. Однако большинство ритейлеров не прибегают к таким радикальным вариантам. Так, в 2016 году на заправке «ОЛВИ» дарили полный бак бензина каждому, кто приедет заправляться в бикини и на каблуках. Условия были едины для всех без исключения.

Акция на заправке «Олви».

Подобные акции проводили fashion-ритейлеры в разных городах и странах

Насчет лояльности тут, конечно, можно поспорить, но с задачей привлечь внимание и создать ажиотаж маркетологи этих компаний однозначно справились.

Акция в одном из обувных магазинов Гродно.

31. Обмен

Такой механизм часто используют магазины бытовой техники. В обмен на старые стиральную машинку или холодильник покупатель получает новый с доплатой. Доплата обычно на 10-30 % меньше обычной стоимости техники, а магазин повышает продажи и получает рабочие запчасти. Подобную акцию проводил и HM — в обмен на пакет старой одежды посетитель получал небольшую скидку на новую.

Обмен старого на новое в MediaMarkt.

32. Конкурсы

Приз, полученный в честной борьбе, приносит больше радости, чем обычный подарок. Люди готовы соревноваться и ради простых званий и рейтингов, а уж за скидку или приз способны на многое. Большие возможности для розыгрышей дают соцсети

Конкурсы репостов привлекают внимание к бренду, увеличивают охват целевой аудитории и повышают лояльность.

Еще одна распространенная модель — розыгрыши с использованием специальных хэштегов, в том числе — творческие. В оффлайне тоже можно применять этот инструмент. Так, продуктовый супермаркет устраивал конкурс на скорость — победителем стал тот, кто в установленное время набрал в корзину больше покупок и добежал до кассы. Счастливчик забрал все бесплатно, остальные участники получили скидку. Другой пример погони за подарком — акция в магазине спортинвентаря. Покупатели должны были выбрать любой товар и добежать до кассы за минуту. Фотоконкурс мокрых маек устроил для своих клиентов магазин сантехники. Фотографировались на месте, победителю досталась душевая кабина.

Творческий конкурс в магазине тканей.

33. Оригинальные акции

Это далеко не полный список идей, которые привлекут посетителей в магазин и увеличат продажи. В каждой сфере ритейла можно придумать еще с десяток креативных акций. Чтобы повысить отклик, охват и добиться лучшего результата, стоит комбинировать офлайн и онлайн-инструменты, постоянно анализировать реакцию и потребности целевой аудитории. А тщательный расчет маркетинговых акций поможет не уйти в минус.

Первичные документы

Во избежание возникновения рисков для предпринимателей, предоставляющих своим клиентам скидки и бонусы, необходимо отразить такое предоставление в первичных документах. Поскольку унифицированная форма первичного документа по оформлению предоставления скидок и бонусов законом не предусмотрена, то предприниматель может разработать ее самостоятельно и использовать в дальнейшем для отражения операций в учете. К примеру, предоставление скидок и бонусов можно отразить в акте выполненных работ и прилагающемуся к нему счете, показав, что товар или услуга предоставляются со скидкой. При этом в итоговом документе необходимо отобразить и накопительные бонусы, которые предоставляются клиентам по окончанию месяца, квартала или года.

Это позволит огородить себя от претензий и споров с налоговыми органами.

Индивидуальные предприниматели – «упрощенцы»

Для индивидуальных предпринимателей, выбравших упрощенную систему налогообложения, может возникнуть проблема, связанная с учетом скидок и бонусов в целях исчисления налога. Министерство Финансов РФ придерживается мнения, что применяющие упрощенную систему налогообложения, ИП, с объектом налогообложения в виде доходов, не могут учитывать при определении объекта налогообложения расходы.

Это означает, что если скидки учитываются в стоимости до предоставления товаров, то доход образуется исходя из стоимости товара вместе со скидкой. Предоставленный бонус после приобретения товара или услуги покупателю, наоборот не будет уменьшать доходы. Кроме того, если ИП применяет объект налогообложения «доходы минус расходы», то скидку, как и бонус, лучше учесть в стоимости оказываемых работ, услуг или продаваемых товаров, уменьшив их цену до момента реализации.

Одна скидка – два мнения

Коммерческая фирма, занимающаяся, как уже было сказано, поставкой фармацевтических товаров, предоставляла компаниям-дистрибьюторам бонусы, расходы на которые указывала как внереализационные для целей налогообложения прибыли. Так продолжалось вплоть до очередной выездной проверки. Лишь узнав о столь щедром предоставлении бонусов, налоговики сразу попросили предъявить им все документы: договоры, дополнительные соглашения к ним, акты на предоставление вышеуказанных скидок, подписанные представителями организаций, подтверждающие правомерность предоставления скидок и включения их в расходы для целей налогообложения прибыли.

После изучения всех интересовавших бумаг инспекторы обнаружили солидную недоимку налога на прибыль. За это предприятию было предписано доплатить налог и перечислить пени за каждый календарный день просрочки исполнения обязанности.

Коммерсанты с таким решением не согласились и отправили обращение в вышестоящую налоговую инстанцию, впрочем, этот маневр никаких результатов не принес. Тогда бизнесмены обратились в арбитраж с заявлением о признании решения ИФНС о доплате налога на прибыль и перечислении соответствующих пеней недействительным.

Обратите внимание

Впервые скидки, вернее распродажи, начали проводить европейские торговцы в конце XVIII века. Вызвано появление товара по сниженной цене было тем, что продукция начала производиться в массовом объеме, что повлекло за собой появление остатков товара.

Суд первой инстанции поддержал требование компании (Решение Арбитражного суда г. Москвы от 29 апреля 2014 г. по делу № А40- 13473/14). А вот апелляция посмотрела на ситуацию по-иному. Оценив предоставленные им договоры купли-продажи и допсоглашения к ним применительно к статьям 252, 265, 11 НК РФ и с учетом норм гражданского законодательства об условиях договора поставки, апелляционные арбитры установили, что условия предоставления скидок в них попросту отсутствуют! В перечисленных документах нет ни слова о предоставлении дистрибьюторам бонусов. Скидки отражены лишь в актах, которые оформлялись уже после передачи товаров покупателям. И даже в них бонусы прописывались просто как факт, в отсутствие каких-либо формул расчета и обоснований предоставления. В такой ситуации весь экономический смысл скидки неминуемо исчезает, поскольку организация-продавец предоставляет скидку без выполнения каких-либо предусмотренных договором условий, при этом не обосновано сокращение дохода от реализации для целей исчисления налога на прибыль. Другими словами, требования налоговиков об уплате недоимки и пеней абсолютно законны – решили арбитры (Постановление Девятого арбитражного апелляционного суда от 2 сентября 2014 г. по делу № А40-13473/14).

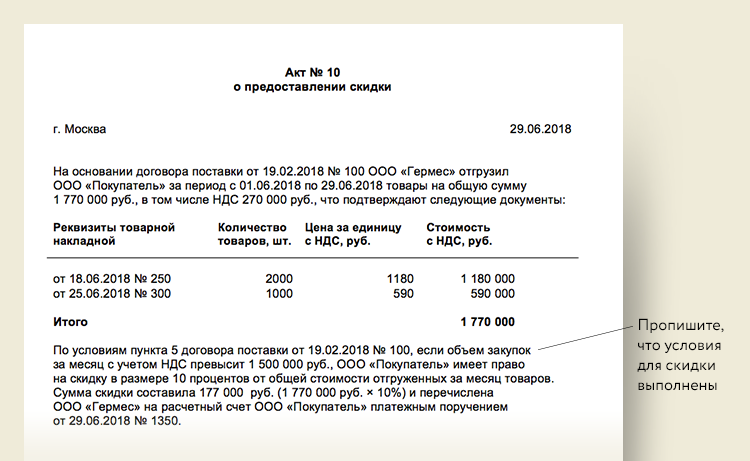

Порядок применения скидки — самое сложное

Самая трудная ситуация — когда продавец и покупатель договариваются при наступлении определенных условий об изменении цены уже проданных товаров. По мнению налоговиков, в этом случае в налоговом учете должна пересматриваться сумма выручки от продажи в том отчетном периоде, к которому относится реализация. Дело в том, что изменение цены договора не влияет на дату реализации по договору. Следовательно, при предоставлении скидки должна быть скорректирована налоговая база именно того периода, в котором имела место реализация.

Как гласит ст. 54 НК РФ, при обнаружении искажений в исчислении налоговой базы, относящихся к прошлым налоговым или отчетным периодам, в текущем отчетном или налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. И только в случае невозможности определения конкретного периода следует корректировать налоговые обязательства того отчетного периода, в котором фактически были выявлены искажения.

Закупка за период с января по март (воспользуемся данными предыдущего примера) составила более 10 000 ед. товара, а именно 12 000 ед. (3500 + 5500 + 3000).

В апреле 2008 г. стороны составили акт о достижении условий, при которых покупателю предоставляется скидка. Сумма скидки составила 120 000 руб. ((100 руб/ед. — 90 руб/ед.) x 12 000 ед.).

В соответствии с условиями договора излишне уплаченные суммы (в размере скидки) возвращаются покупателю на его расчетный счет в апреле 2008 г.

Руководствуясь требованиями налоговой инспекции, налогоплательщик представил исправленные налоговые декларации.

За I квартал 2008 г. начисленный НДС уменьшен на 18 305 руб.

((100 руб/ед. — 90 руб/ед.) x 12 000 ед. / 118% x 18%). Авансовый платеж по налогу на прибыль за I квартал 2008 г. должен быть уменьшен на 24 422 руб. (((100 руб/ед. — 15,25 руб/ед.) — (90 руб/ед. — 13,73 руб/ед.)) x 12 000 ед. x 24% / 100%).

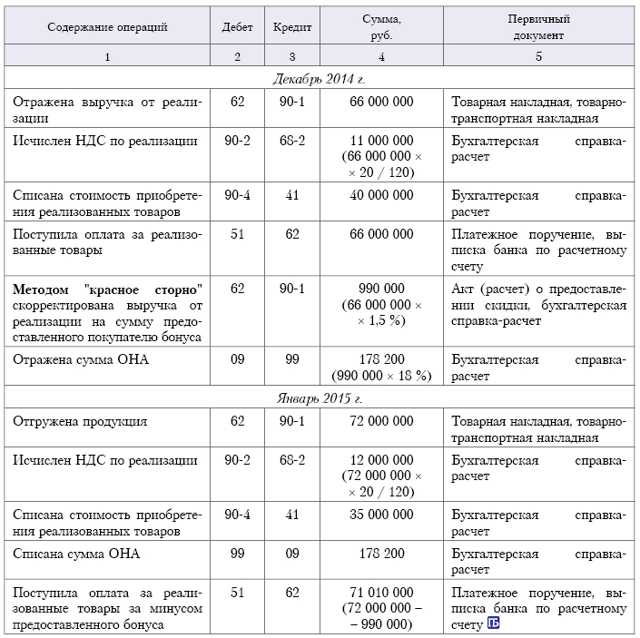

В отличие от налогового учета, в бухгалтерском учете предоставление скидки отражается в тот период, когда она фактически была предоставлена, то есть в период подписания соответствующего акта.

Таким образом, в бухгалтерском учете продавца должны быть сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Отражена реализация товара без учета скидки (350 000 + 550 000 + 300 000) руб. |

62 |

90-1 |

1 200 000 |

Начислен НДС с суммы реализации (1 200 000 руб. / 118% x 18%) |

90-3 |

68-НДС |

183 051 |

Оплачен приобретенный товар |

51 |

62 |

1 200 000 |

Сторно Отражено уменьшение стоимости реализации в результате скидки |

62 |

90-1 |

(120 000) |

Сторно Отражено уменьшение стоимости начисленного налога |

90-3 |

68-НДС |

(18 305) |

Сумма предоставленной скидки перечислена на расчетный счет покупателя |

62 |

51 |

120 000 |

Позиция контролирующих органов представляется, мягко говоря, не бесспорной. В ст. 81 НК РФ указано, что обязанность исправлять данные уже прошедших отчетных или налоговых периодов появляется у налогоплательщика только тогда, когда он обнаружит либо неполное отражение каких-то важных сведений, либо ошибки, которые привели к занижению суммы налога, подлежащей уплате в бюджет. Однако ничего подобного до предоставления скидки в прошлых отчетных или налоговых периодах не происходит. Ведь на тот момент все отраженные данные соответствовали действительности, а право на скидку появилось уже потом. Предоставление скидки — самостоятельная хозяйственная операция, и информация о ней должна найти отражение в текущем отчетном (налоговом) периоде.

По мнению автора, правильным было бы не пересчитывать налоговые обязательства за уже прошедшие отчетные или налоговые периоды, а признать сумму скидки в расходах продавца и в доходах покупателя.

Пример 3. Если взять условия предыдущего примера и не составлять уточненные налоговые декларации, то, по мнению автора, в апреле 2008 г. продавец может признать у себя в налоговом и бухгалтерском учете расход в виде скидки в размере 101 695 руб.

(((100 руб/ед. — 15,25 руб/ед.) — (90 руб/ед. — 13,73 руб/ед.)) x 12 000 ед.).

В свою очередь, покупатель должен признать в налоговом и бухгалтерском учете доход в виде полученной скидки также в размере 101 695 руб.

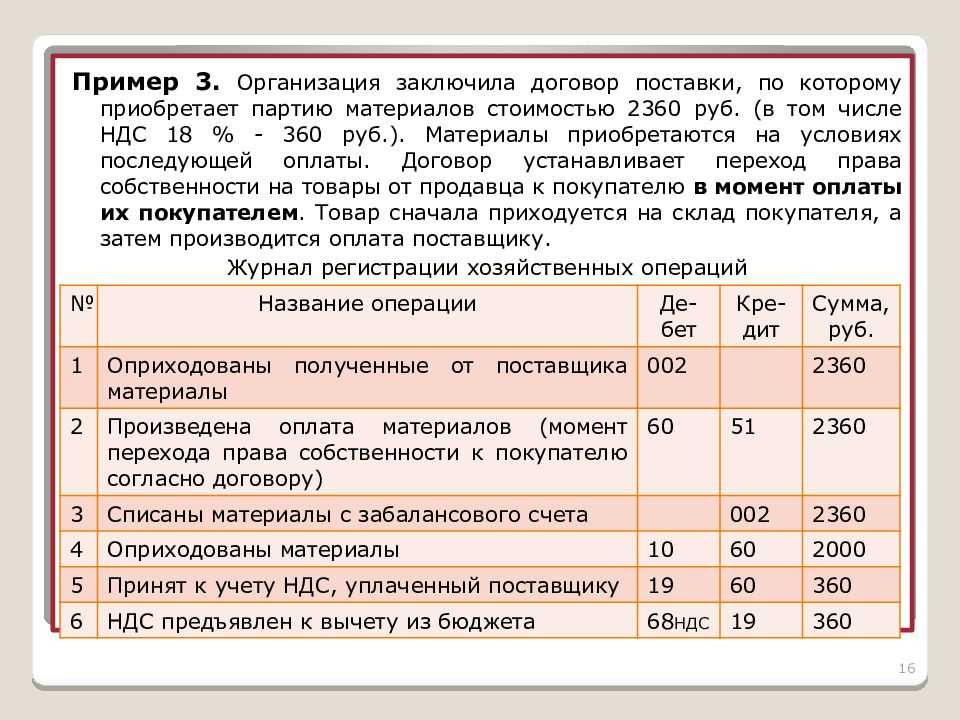

Бухгалтерский учет

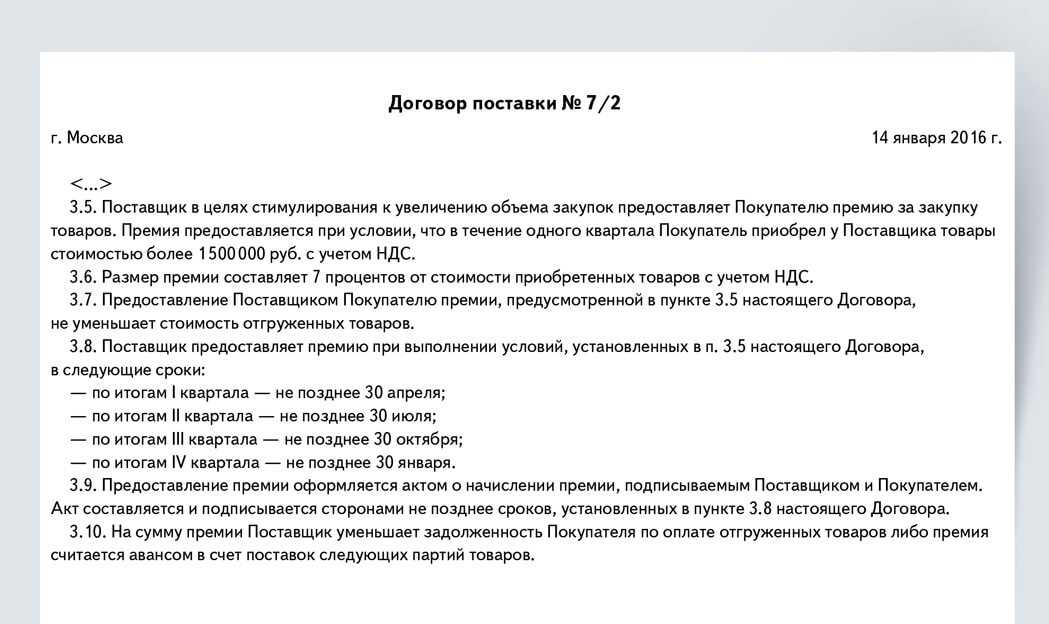

Чтобы рассмотреть вопрос бухгалтерского учета предоставления прогрессивных стимулирующих скидок, обратимся к примерам. При этом нужно иметь в виду, что поставщик и покупатель могут договориться о предоставлении вознаграждения по одному из следующих вариантов: – продавец непосредственно перечисляет премию на расчетный счет поставщика (вариант 1); – продавец зачисляет премию в счет будущих поставок товаров (вариант 2). В зависимости от выбранного варианта взаиморасчетов бухгалтерский учет будет различаться.

Пример 2

ООО «Альфа» (поставщик) и ООО «Бета» (продавец) заключили договор поставки продовольственных товаров. По условиям договора при достижении объема покупок в 1 000 000 руб. по итогам квартала поставщик выплачивает премию в размере 10 процентов от стоимости отгруженных товаров.

По итогам I квартала 2012 года стоимость всех отгруженных и оплаченных товаров составит 1 200 000 руб. (в том числе НДС – 183 050 руб.). Во II квартале 2012 года ООО «Альфа» отгрузило еще товаров на 354 000 руб.

Рассмотрим, какие проводки следует сделать бухгалтеру, в зависимости от вариантов предоставления вознаграждения:

Вариант 1. Вознаграждение за объем товара определяется по итогам квартала, в котором достигается согласованный уровень закупок, и выплачивается в течение

пяти дней по окончании квартала. Выплата вознаграждения осуществляется путем перечисления денежных средств на расчетный счет покупателя (см. таблицу 1).

Таблица 1

|

Пояснение операции |

Дебет |

Кредит |

Сумма, руб. |

|

В I квартале 2012 года |

|||

|

Отражена реализация товара |

62 |

90-1 |

1 016 950 |

|

Начислен НДС с реализации |

90-3 |

68 |

183 050 |

|

Поступила оплата от покупателя |

51 |

62 |

1 200 000 |

|

Во II квартале 2012 года |

|||

|

Начислено вознаграждение за объем закупок (1 200 000 руб. X 10%) |

91-2 |

76-5 |

120 000 |

|

Вознаграждение перечислено на расчетный счет покупателя |

76-5 |

51 |

120 000 |

Вариант 2. Вознаграждение определяется по итогам квартала, в котором достигается согласованный уровень закупок, и засчитывается в оплату будущих поставок по договору. В этом случае бухгалтер делает следующие проводки (см. таблицу 2).

Таблица 2

|

Пояснение операции |

Дебет |

Кредит |

Сумма, руб. |

|

В I квартале 2012 года |

|||

|

Отражена реализация товара |

62 |

90-1 |

1 016 950 |

|

Начислен НДС с реализации |

90-3 |

68 |

183 050 |

|

Поступила оплата от покупателя |

51 |

62 |

1 200 000 |

|

Во II квартале 2012 года |

|||

|

Начислено вознаграждение за объем закупок (1 200 000 руб. X 10%) |

91-2 |

76-5 |

120 000 |

|

Зачтена сумма вознаграждения в оплату следующей поставки |

76-5 |

62 |

120 000 |

|

Начислен НДС с предоплаты |

76-6 |

68 |

18 305 |

|

Отражена реализация товаров |

62 |

90-1 |

354 000 |

|

Начислен НДС с реализации товаров |

90-3 |

68 |

54 000 |

|

Зачтен НДС, начисленный с предоплаты |

68 |

76-6 |

18 305 |

В рассмотренных вариантах вознаграждение, подлежащее выплате покупателю, отнесено в состав прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»). При этом задолженность поставщика по выплате вознаграждения покупателю отражается на счете 76 «Расчеты с разными дебиторами и кредиторами», на специальном субсчете 76-5 «Расчеты по вознаграждениям».

Такие проводки помогают отразить в бухгалтерском учете две разные по смыслу операции в отношении одного и того же контрагента, осуществляемые в рамках одного и того же договора.

Относительно НДС необходимо учитывать, что в варианте 1 с суммы премии НДС начислять не нужно. Однако в варианте 2 (выплата вознаграждения путем зачета в счет будущих поставок) продавец обязан исчислить НДС с поступившей предоплаты и в последующем зачесть его на дату очередной отгрузки товара.

Налоговые последствия выплаты премий

Возможность отнесения премий к расходам

Определяя налоговые последствия выплаты премий, необходимо исходить из того, что расходы компании-продавца, связанные с выплатой премий, должны отвечать общим принципам отнесения затрат на расходы: они должны быть экономически обоснованными и документально подтвержденными.

Очевидно, что выплата премий связана с продвижением товаров на рынке. В то же время премии выплачиваются покупателю за выполнение определенных условий реализации продукции, которая находится у него в собственности.

В связи с этим в возможном споре налоговый орган может использовать аргумент, что условия, которые необходимо выполнить покупателю для получения скидок, связаны с реализацией товара, право собственности на который продавцу уже не принадлежит (а в некоторых случаях право собственности на товар не принадлежит и покупателю). Таким образом, налоговый орган может не согласиться с тем, что указанные премии — экономически обоснованный расход продавца.

Для преодоления риска в договорах с покупателями следует указывать на то, что целью предоставления скидок (выплаты премий) является увеличение общих продаж компании-продавца. Из этих положений будет следовать, что предоставление скидок и выплата премий обусловлены прежде всего коммерческими интересами. Кроме того, предоставление подобных премий широко практикуется многими крупными компаниями, являющимися эксклюзивными поставщиками какой-либо продукции.

Следовательно, предоставление премий отвечает основным критериям обоснованности расходов, так как:

• они экономически оправданны, поскольку направлены на увеличение объема продаж, а следовательно, и на увеличение дохода продавца;

• рациональны, поскольку доход от возможного увеличения продаж перекрывает «потери» от предоставления премий;

• обусловлены обычаями делового оборота.

Данная позиция подтверждается и примерами из судебной практики. Так, выводы об обоснованности расходов, если они хотя и связаны с деятельностью третьих лиц, но обусловлены коммерческими интересами налогоплательщика, были сделаны судами в постановлениях ФАС МО от 25.10.2004 № КА-А40/9531-04; от 02.09.2004 № КА-А40/7737-04; от 29.05.2003 № КА-А40/3447-03; от 08.10.2002 № КА-А40/6725-02; ФАС СЗО от 17.08.2004 № А56-43525/03.

Вместе с тем, риск возникновения спора о признании необоснованными расходов, связанных с выплатой премий, мы оцениваем как достаточно высокий. Риск его неблагоприятного разрешения в суде представляется невысоким.

Отражение премий в налоговом учете

Как мы указывали ранее, компания-продавец включает суммы выплаченных премий в состав прочих расходов, связанных с реализацией, либо как внереализационный расход. При этом должны соблюдаться условия о документальном оформлении процедуры выплаты премии. В случае если в счет выплаты премии покупателям отгружается товар, то на сумму отгруженного товара должен быть начислен НДС. Покупатель должен отразить сумму получаемой премии в составе доходов.

Наиболее безопасный вариант — включение сумм премий покупателем в налоговую базу при исчислении НДС. Налоговый орган может квалифицировать премии либо как выручку от реализации услуг покупателем продавцу, либо как суммы, иначе связанные с оплатой реализованных покупателем товаров.

Несмотря на то что такая позиция налогового органа представляется далеко не бесспорной, отсутствие судебной практики не позволяет спрогнозировать возможный исход судебного спора.

Обобщая анализ налоговых последствий выплаты премий и предоставления скидок, необходимо отметить следующее.

Облагаемый налогом финансовый результат у покупателя не зависит от формы предоставляемого стимулирования — получения скидки либо выплаты премии. В любом случае покупатель отражает полученные суммы (стоимость полученного имущества) в составе доходов. При получении премий у покупателя не возникает рисков, связанных с уменьшением суммы вычетов по НДС по оплаченному товару и налоговой базы по прибыли, в связи с необходимостью корректировки расходов на приобретение товара.

Для компании-продавца налоговые последствия выплаты премий сопровождаются неблагоприятными налоговыми последствиями и рисками, а именно:

• из-за сохранения неизменной цены реализованного товара сумма НДС, начисленная на первоначальную стоимость, не будет уменьшена;

• у компании возникает риск признания расходов по выплате премий экономически не оправданными и исключения их из расчета налоговой базы.