- Договор с иностранными юридическими лицами

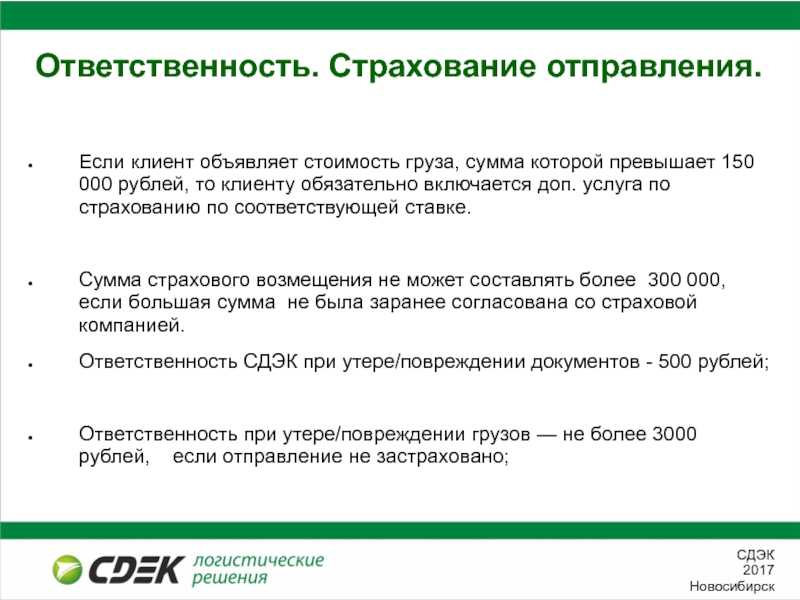

- Покрытие рисков

- На кого из заказчиков ложится налоговое бремя

- Что такое договора подряда

- Предмет (объект) договора

- Работы, выполняемые по договору подряда

- Облагается ли договор подряда страховыми взносами

- Имею права, но также обязан

- Подрядчик обязан:

- Что может ждать подрядчика:

- Заказчик обязан:

- Чем рискует заказчик:

- УСН

- Что и как доказывать при взыскании реального ущерба.

- Бухучет

- Договора подряда между физическими лицами

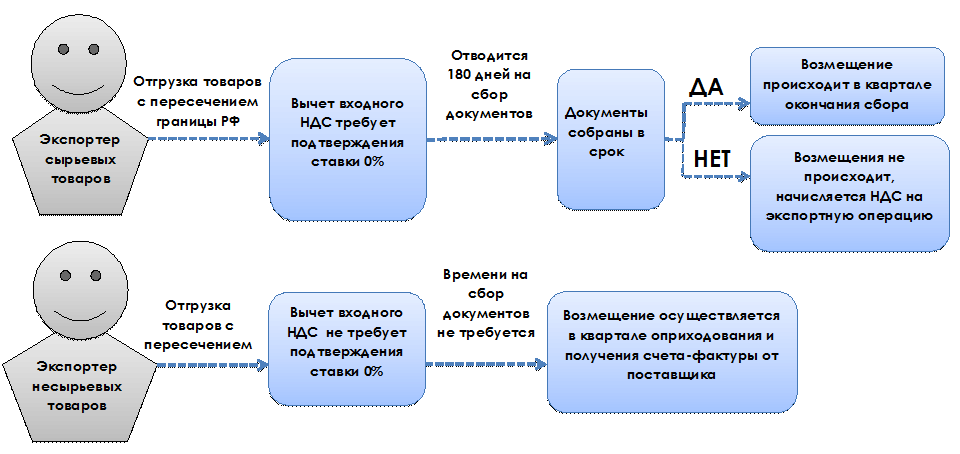

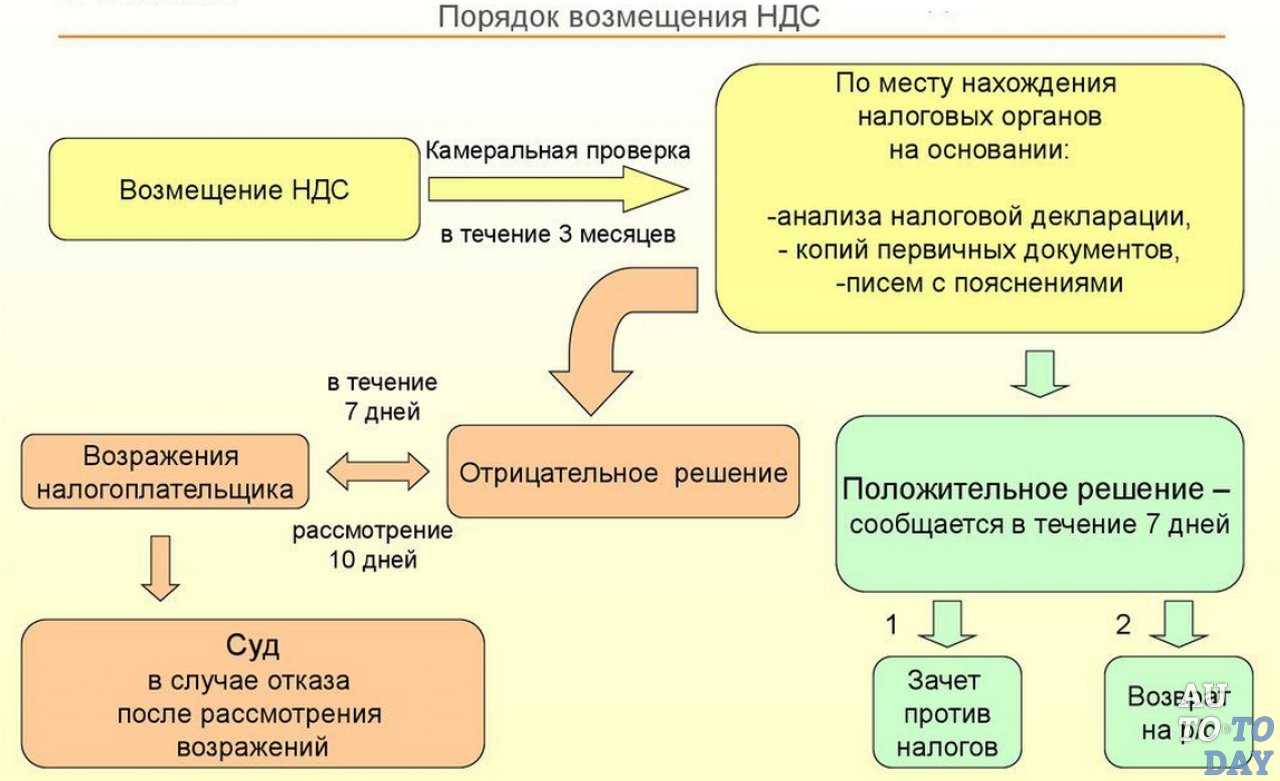

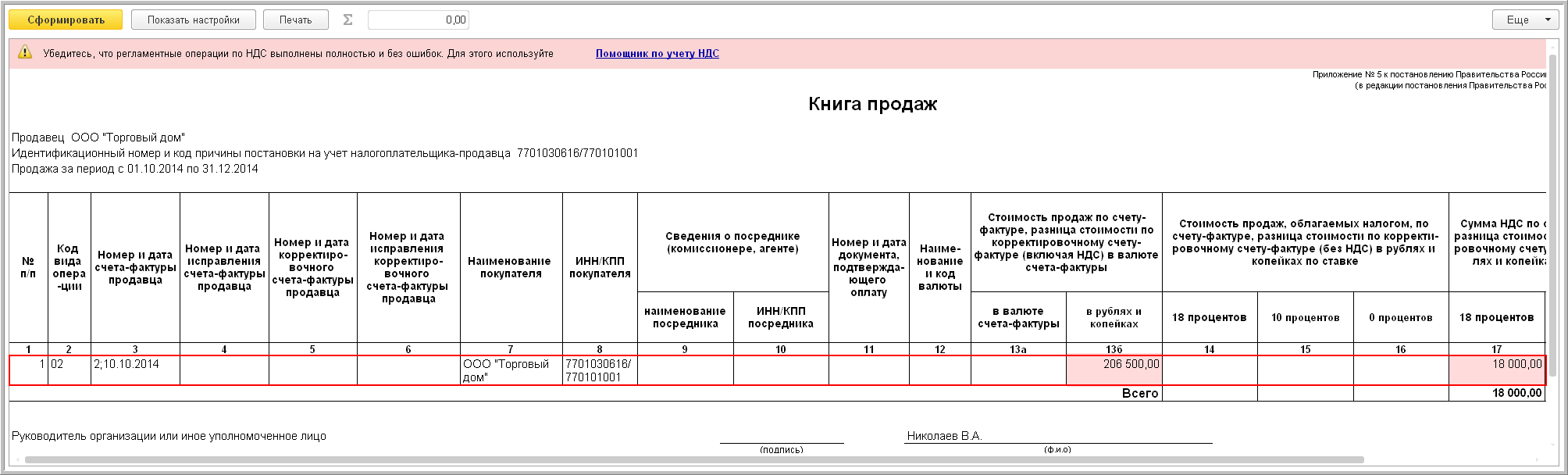

- Нужно ли облагать НДС

- Убытки. С НДС или без?

- Заключение договора подряда

Договор с иностранными юридическими лицами

Поскольку иностранная организация не состоит на учете в налоговых органах на территории РФ, то в роли налогового агента выступает Российская фирма. Иностранные юридические лица, как правило, являются плательщиками НДС. Налоговые агенты обязаны производить за них платежи,не зависимо от своей формы собственности (УСН, ЕНВД). НДС необходимо оплачивать в день получения денежных средств.

| Период | Действие |

| Каждую неделю | 1. Рассчитывать сумму налогу с каждой оплаты.

2. Перечислить полученный НДС в ИФНС. |

| Ежемесячные действия | Формирование счетов-фактур. |

| Ежеквартально | Заполнение и сдача декларации в налоговые органы. |

Покрытие рисков

Возможность покрыть вероятные риски есть всегда, но что именно вероятно произойдет узнать заранее нельзя.

Предусмотрены следующие частые ситуации, о которых можно позаботиться:

- ЧП, произошедшие не по вине рабочего или заказчика (авария, замыкание, перенапряжение электрического тока).

- Погодные условия, стихийные бедствия (к примеру: затопление, сильный ветер).

- Пожары.

- Удары молнией.

- Поломка, ущерб, нанесенный падением тяжелого груза или стройматериала.

- Ущерб, нанесенный третьими лицами (ограбление, порча имущества).

Также существуют ситуации, где риски покрывать не будут:

- Приостановление рабочего процесса.

- Прохождение военных действий, мятежей, забастовок.

- Невнимательность работника или его наемных лиц.

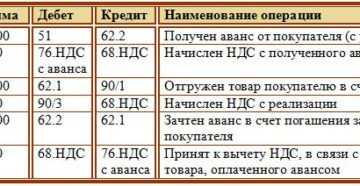

На кого из заказчиков ложится налоговое бремя

Эта ситуация не только самая распространенная, но и одна из самых частых по разбирательству в суде. Имеется в виду именно физическое лицо, незарегистрированное в качестве индивидуального предпринимателя. Организация выступает в роли налогового агента. Это лицо, на которое возложена обязанность по перечислению налогов в бюджет. С дохода физического лица, необходимо произвести удержание 13%.

Если «Подрядчик» имеет право на вычет – их необходимо предоставить. Всё это не просто рекомендации, а нормы, за нарушение которых, к предприятию могут применить штрафные санкции. Физическому лицу, нужно учесть при составлении договора, что на руки им будет получена сумма не та, что прописана в документе, а меньше на 13%.

Пример 1. Фирма «Стройтех» заключила договор подряда с Власенко В.В., согласно которому, физическое лицо должно было установить 100 светильников. Цена за установку 1 единицы прибора – 100 рублей. Какую сумму получит на руки работник и размер взносов, которые «Стройтех» обязан перечислить во внебюджетные фонды, показано в таблице. На руки сотрудник получит 8 700,00 рублей.

| № | Наименование платежа | Ставка | Расчёт |

| 1 | НДФЛ | 13% | (100*100)*0,13=1 300,00 руб. |

| 2 | ПФР | 22% | 10 000,00*0,20=2 200,00 руб. |

| 3 | ФФОМС | 5,1% | 10 000,00*5,1% =510,00 руб. |

| 4 | ФСС от несчастных случаем (если прописано в договоре) | В соответствии с принятым коэффициентом |

Что такое договора подряда

Договор подряда это соглашение согласно которому подрядчик обязуется выполнить по заданию другой стороны — заказчика определенную работу и сдать заказчику ее результат. Заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику. Если иное не предусмотрено в договоре подряда, то работа полностью выполняется подрядчиком — из его материалов, его силами и средствами. Наряду с общими в ГК РФ установлены специальные правила по отдельным видам договора подряда (бытовой подряд, строительный подряд, подряд на выполнение проектных и изыскательских работ, подрядные работы для государственных нужд).

Своими корнями договор подряда еще в римское право, однако в современном бизнесе он еще более актуален и востребован, чем в Древнем Риме, а во многих случаях и просто необходим, однако не стоит забывать, что при его составлении следует уделить самое пристальное внимание всем его основным элементам, иначе допущенные ошибки могут привести к признанию его ничтожным. В сделке участвуют две стороны:

В сделке участвуют две стороны:

- Заказчик. Предприятие либо физлицо, которые хотят получить определенный результат;

- Исполнитель или подрядчик. Организация, предприниматель или обычный гражданин, который выполняет заказанную работу с получением нужного результата.

Предмет (объект) договора

Предмет договора подряда конкретизируется в п. 1 ст. 703 ГК РФ. В него могут входить изготовление, переработка или обработка вещи либо иная работа, имеющая овеществленный результат. Обязанность подрядчика — выполнить по заданию заказчика такую работу и сдать ее результат. Заказчик же должен, в свою очередь, принять и оплатить указанную работу. К сожалению, Гражданский кодекс не придерживается единства терминологии в определении предмета подряда. Так, в ст. 702 ГК говорится, что таковым является «работа и ее результат», а в других статьях называется только «работа» (п. 1 ст. 704, ст. ст. 708–710).

Предмет договора является существенным условием, и он обязательно должен быть определен. Не менее важными положениями такого соглашения считаются срок и цена — о них и пойдет речь ниже.

Работы, выполняемые по договору подряда

Статья 703 ГК РФ: договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику. Если иное не предусмотрено договором, подрядчик самостоятельно определяет способы выполнения задания заказчика. Если иное не предусмотрено договором подряда, работа выполняется иждивением подрядчика — из его материалов, его силами и средствами. Подрядчик несет ответственность за ненадлежащее качество предоставленных им материалов и оборудования, а также за предоставление материалов и оборудования, обремененных правами третьих лиц.

Облагается ли договор подряда страховыми взносами

Страховыми взносами договор подряда облагается только в части ПФР и ФФОМС. В соцстрах отчисления на случай болезни не производятся. Взносы на страхования от профзаболеваний и НС исчисляются и уплачиваются только если это предусмотрено в договоре подряда.

Перечень лиц, при заключении договора подряда с которыми выплаты не облагаются взносами:

- индивидуальные предприниматели, которые самостоятельно уплачивают страховые взносы за себя;

- иностранцы, а также лица без гражданства;

- студенты, которые учатся на дневном отделении в ВУЗах, одновременно работающие по договору подряда в студотряде, включенном в госреестр.

Имею права, но также обязан

Подрядчик обязан:

- соблюдать договорные сроки и смету;

- использовать для работы свои силы, средства и материалы, если в договоре не указано другое, при этом гарантировать надлежащее качество инструментов, оборудования и материалов;

- выполнить работу качественно (если стандарты и сроки гарантии не прописаны в договоре, то применяются обычные требования для данной категории предметов);

- информировать заказчика обо всех обстоятельствах, могущих повлиять на результат (изменение качества материалов, сроков, сметы), приостановив работу, пока заказчик не прояснит ситуацию.

Что может ждать подрядчика:

- отказ заказчика и взыскание компенсации;

- при качестве ниже требуемого – отказ, требование замены предмета договора, исправления недостатков, снижение цены, возмещения расходов на исправление;

- если подрядчик своевременно не сообщил заказчику об изменившихся обстоятельствах и продолжил выполнение без согласования, то ссылка на эти обстоятельства учтена не будет.

Заказчик обязан:

- в случае, когда договор предусматривает изменение качества вещи, то предмет договора надо предоставить своевременно и в должном состоянии;

- если обеспечение лежит на заказчике, то все необходимое также должны быть предоставлено в срок;

- вовремя реагировать на обращения подрядчика;

- своевременно принять работу по процедуре сдачи-приемки;

- совершить оплату.

Чем рискует заказчик:

- компенсацией подрядчику в случае одностороннего отказа от работы;

- приостановлением работы без своевременного обеспечения (если это оговорено);

- перенесением сроков или удорожанием работы (если есть проблемы с содействием работе);

- не проверив качество при передаче, апеллировать к явным недостаткам работы.

УСН

Если организация платит единый налог с доходов, то расходы на страхование имущества никак не отразятся на налоговых обязательствах организации (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы по обязательному страхованию имущества уменьшают налоговую базу (подп. 7 п. 1 ст. 346.16 НК РФ). Учитывайте их по мере оплаты страховых премий (взносов) в полной сумме (п. 2 ст. 346.17 НК РФ).

Затраты на добровольное страхование имущества налоговую базу по единому налогу не уменьшают. Это связано с тем, что перечень расходов, которые можно учесть при расчете единого налога, ограничен (ст. 346.16 НК РФ). И расходы на добровольное страхование в него не входят.

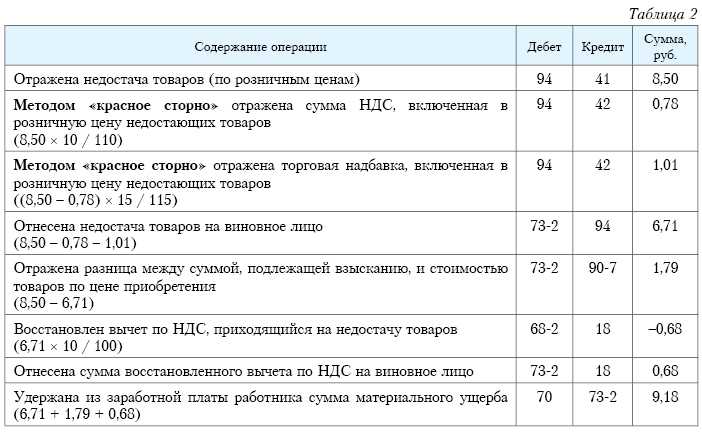

Что и как доказывать при взыскании реального ущерба.

При заявлении требования о возмещении реального ущерба истец столкнется с необходимостью доказывать:

а) противоправность действий (бездействия) ответчика,

б) факт причинения ущерба и его размер,

в) причинно-следственную связь между действиями (бездействием) ответчика и наступившим ущербом.

Вид и объем доказательств, которые необходимо собрать истцу, будет зависеть от того, в чем состоит причиненный ущерб – повреждено или утрачено имущество, произведены какие-либо выплаты и др.

Согласно пункта 10 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», При разрешении споров, связанных с возмещением убытков, причиненных гражданам и юридическим лицам нарушением их прав, необходимо иметь в виду, что в состав реального ущерба входят не только фактически понесенные соответствующим лицом расходы, но и расходы, которые это лицо должно будет произвести для восстановления нарушенного права (пункт 2 статьи 15 ГК).

Необходимость таких расходов и их предполагаемый размер должны быть подтверждены обоснованным расчетом, доказательствами, в качестве которых могут быть представлены смета (калькуляция) затрат на устранение недостатков товаров, работ, услуг; договор, определяющий размер ответственности за нарушение обязательств, и т.п.

При доказывании факта и размера ущерба следует принимать во внимание также положения п. 49 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г

N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», в соответствии с которым «При рассмотрении дел, связанных с возмещением убытков, причиненных неисполнением или ненадлежащим исполнением обязательств, необходимо учитывать, что в соответствии со статьей 15 подлежат возмещению как понесенные к моменту предъявления иска убытки, так и расходы, которые сторона должна будет понести для восстановления нарушенного права.

Поэтому, если нарушенное право может быть восстановлено в натуре путем приобретения определенных вещей (товаров) или выполнения работ (оказания услуг), стоимость соответствующих вещей (товаров), работ или услуг должна определяться по правилам пункта 3 статьи 393 Кодекса и в тех случаях, когда на момент предъявления иска или вынесения решения фактические затраты кредитором еще не произведены.»

Напомним, согласно п.3 ст

393 ГК РФ, если иное не предусмотрено законом, иными правовыми актами или договором, при определении убытков принимаются во внимание цены, существовавшие в том месте, где обязательство должно было быть исполнено, в день добровольного удовлетворения должником требования кредитора, а если требование добровольно удовлетворено не было, — в день предъявления иска. Исходя из обстоятельств, суд может удовлетворить требование о возмещении убытков, принимая во внимание цены, существующие в день вынесения решения

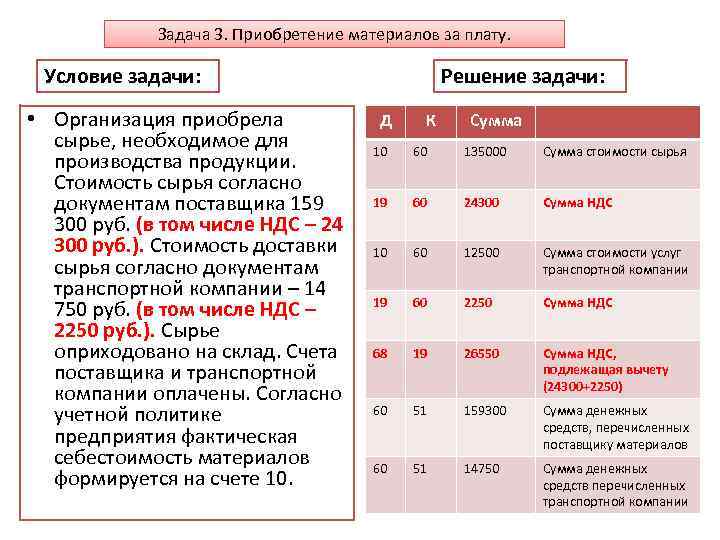

Бухучет

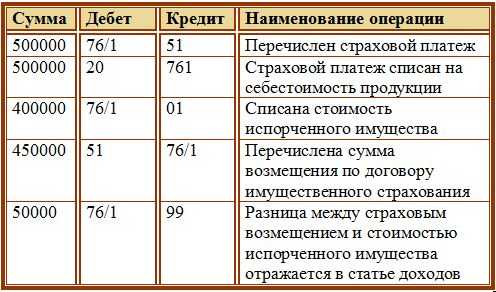

В бухучете расчеты по страховым премиям (взносам) на страхование имущества отражайте на счете 76-1 «Расчеты по имущественному и личному страхованию» (Инструкция к плану счетов).

На дату уплаты страховой премии (взносов) отразите в учете выдачу аванса:

Дебет 76-1 Кредит 51

– уплачены страховые премии (взносы).

На расчет НДС уплата страховой премии не влияет, поскольку расходы на страхование не облагаются этим налогом (подп. 7 п. 3 ст. 149 НК РФ).

Расходы на страхование следует признавать в бухучете с даты вступления страхового договора в силу. Если такая дата договором не предусмотрена, то он считается вступившим в силу в момент уплаты страховой премии. Это следует из статьи 957 Гражданского кодекса РФ.

Если договор заключен на срок, превышающий один месяц, ежемесячно при списании страховой премии на затраты в учете делайте проводку:

Дебет 20 (23, 26, 44…) Кредит 76-1

– отнесена на расходы стоимость страховой премии за текущий месяц.

Если срок договора страхования не превышает один месяц, то страховую премию включите в состав затрат в том месяце, когда договор страхования вступил в силу (была уплачена страховая премия):

Дебет 20 (26, 23, 44…) Кредит 76-1 «Расчеты по имущественному и личному страхованию»

– отнесена на расходы стоимость страховой премии по договору страхования.

Если договор страхования действует не с первого числа месяца, сумму списываемых расходов рассчитайте пропорционально количеству оставшихся дней месяца.

Такой порядок следует из Инструкции к плану счетов (счета 20, 23, 26, 44, 76).

Ситуация: нужно ли в бухучете включить расходы на страхование имущества в стоимость (первоначальную стоимость) новых товаров, материалов (основных средств)?

Ответ на этот вопрос зависит от того, связаны ли расходы на страхование непосредственно с приобретением (созданием) нового имущества.

Расходы на страхование, как правило, непосредственно с приобретением, изготовлением и созданием нового имущества не связаны. Поэтому их не нужно учитывать в первоначальной стоимости имущества (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01). Такое правило применяйте, например, когда новое имущество страхуется на случай порчи, кражи уже после его оприходования.

Вместе с тем, на практике возможны ситуации, когда страховые премии (взносы) можно расценить как затраты, непосредственно связанные с приобретением, изготовлением и созданием нового имущества. Например, если покупатель страхует товар на случай повреждения его при перевозке от поставщика. В таком случае включите расходы на страхование в первоначальную стоимость имущества (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01).

Договора подряда между физическими лицами

Это определение звучит очень научно и многие люди не сразу понимают, что сталкиваются с такими отношениями постоянно. Нужно повесить люстру – звоним по объявлению, специалист выезжает на дом для выполнения работы. По законодательству, он должен быть зарегистрирован как ИП. Но, если это единичная подработка, то такие услуги оказывать не запрещено. Но процедура должна происходить в соответствии с законодательством:

- Физическое лицо «Подрядчик « обязано заключить с «Заказчиком» договор.

- Самостоятельно произвести оплату 13 % в бюджет, поскольку с любых доходов каждый гражданин РФ обязан уплачивать подоходный налог.

- До 30 апреля года, следующего за текущим периодом, подать декларацию по форме 3-НДФЛ, в которой указана сумма дохода, налога, и перечисления.

Нужно ли облагать НДС

Первый вопрос, который возникает уподрядчика: нужноли облагать НДС операцию повозмещению понесенных расходов? Нанаш взгляд, нет, ивот почему.

Гражданский кодекс РФпозволяет заказчику влюбое время досдачи ему результата работы отказаться отисполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной имдополучения извещения оботказе заказчика отисполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, впределах разницы между ценой, определенной завсю работу, ичастью цены, выплаченной завыполненную работу (ст. 717 ГКРФ). Иные правила могут быть установлены договором, номырассмотрим случай, когда заказчик решает компенсировать подрядчику понесенные затраты.

Чемже будут получаемые суммы для подрядчика? Нанаш взгляд— убытками. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), атакже неполученные доходы, которые это лицо получилобы при обычных условиях гражданского оборота, еслибы его право небыло нарушено (упущенная выгода) (п. 2 ст. 15 ГКРФ).

Врассматриваемом случае подрядчик планировал исполнить договор, понес расходы и, поскольку договор расторгнут, остался срасходами, которые ему сами посебе просто ненужны. Иэтот вывод неголословен, аподтверждается судебной практикой. Как отмечают суды, законодателем закреплен принцип обязанности возмещения заказчиком исполнителю убытков вразмере фактических расходов, понесенных последним домомента отказа отдоговора (постановление ФАС Московского округа от03.10.2011 поделу NА40-1773/11-117-14 (определением ВАС РФот24.02.2012 NВАС-1102/12 отказано впередаче дела NА40-1773/11-117-14 вПрезидиум ВАС РФдля пересмотра впорядке надзора данного постановления)).

ДаиВАС РФвсвое время считал, что односторонний отказ заказчика отисполнения договора возмездного оказания услуг (п. 1 ст. 782 ГКРФ) непрекращает обязательства заказчика оплатить исполнителю необходимые расходы, которые онпонес всчет еще неоказанных домомента одностороннего отказа заказчика отисполнения договора услуг (п. 2 Обзора практики применения арбитражными судами норм Гражданского кодекса Российской Федерации онекоторых основаниях прекращения обязательств, распространено информационным письмом Президиума ВАС РФот21.12.2005 N104).

Объектом обложения НДС признается реализация товаров (работ, услуг) (п. 1 ст. 146 НКРФ). Однако врассматриваемом случае компенсация расходов, понесенных подрядчиком подоговору, неявляется реализацией товаров (работ, услуг), т. е. объект налогообложения НДС невозникает. Немогут быть квалифицированы рассматриваемые суммы как полученные зареализованные товары (работы, услуги) ввиде финансовой помощи, всчет увеличения доходов либо иначе связанных соплатой реализованных товаров (работ, услуг) (подп. 2 п. 1 ст. 162 НКРФ), поскольку среализацией товаров (работ, услуг) никак несвязаны.

Именно это ипозволяет нам сделать вывод, что операция повозмещению подрядчику убытков, понесенных всвязи срасторжением договора, необлагается НДС. Подтверждение изложенной точки зрения можно найти как вразъяснениях финансовых органов, так иварбитражной практике. Так, вМинфине России считают, что:

- вслучае одностороннего отказа отисполнения договора наоказание услуг такие услуги неоказываются, поэтому суммы денежных средств, получаемые исполнителем услуг, вналоговую базу поНДС невключаются (письмо Минфина России от07.02.2017 N03-07-08/6476);

- сумма возмещения убытков (ущерба) вналоговую базу поНДС уисполнителя невключается (письмо Минфина России от29.07.2013 N03-07-11/30128).

Суды также считают, что возмещение убытков неявляется операцией, облагаемой НДС, поскольку такие правоотношения являются установленным гражданским законодательством способом возмещения причиненного ущерба (постановление ФАС Северо-Западного округа от29.04.2014 NФ07-2039/2014 поделу NА13-4941/2013). Помнению судов, возмещение убытков несвязано среализацией товаров (работ, услуг) и, соответственно, невозникает объект обложения НДС (постановление АСМосковского округа от29.06.2016 NФ05-8466/2016 поделу NА40-158373/2014, определением ВСРФот03.09.2016 N305-КГ16-10427 отказано впередаче дела NА40-158373/2014 всудебную коллегию поэкономическим спорам ВСРФдля пересмотра впорядке кассационного производства данного постановления).

Убытки. С НДС или без?

Следующий интересный вопрос, возникающий всвязи скомпенсацией убытков,— это включатьли вних суммы НДС, если речь идет окомпенсации расходов сторонних организаций, или нет. Например, подрядчик привлекал для выполнения работ субподрядчика, который, естественно, выставлял стоимость своих услуг сНДС. Теоретически никто немешает подрядчику включить вразмер компенсируемых убытков еще исуммы НДС. Вопрос только втом, насколько обоснованным будет подобный подход.

Сразу скажем, что, помнению ВАС РФ, включить всостав возмещаемых убытков НДС возможно, если подрядчик сможет доказать, что предъявленные ему суммы НДС небыли инемогут быть приняты квычету, тоесть представляют собой его некомпенсируемые потери (убытки).

Подрядчик должен знать оналичии права навычет, обязан соблюсти все требования законодательства для его получения инеможет перелагать риск неполучения соответствующих сумм насвоего контрагента, что фактически является для последнего дополнительной публично-правовой санкцией занарушение частноправового обязательства (постановление Президиума ВАС РФот23.07.2013 N2852/13 поделу NА56-4550/2012). Проведенный анализ судебной практики показывает, что этот подход довольно часто встречается ивсвежих судебных актах. Помнению судов, немогут быть включены всостав убытков расходы, хотя ипонесенные потерпевшим врезультате правонарушения, нокомпенсируемые ему вполном объеме засчет иных источников. Впротивном случае создавалисьбы основания для неоднократного получения потерпевшим одних итехже сумм возмещения и, соответственно, извлечения имимущественной выгоды, что противоречит целям института возмещения вреда (постановление АССеверо-Западного округа от09.03.2017 NФ07-696/2017 поделу NА13-17749/2015).

Таким образом, вопрос овключении НДС всостав сумм компенсируемых убытков (вчасти расходов пооплаченным субподрядным расходам) должен решаться взависимости оттого, былли НДС потаким расходам поставлен квычету или нет. Если подрядчик предъявил НДС квычету избюджета инесобирается корректировать свои обязательства, оснований для включен

я сумм НДС всостав компенсируемых убытков нет. Еслиже подрядчик неставил квычету НДС посубподрядным работам или планирует ихвосстановить, такие суммы НДС могут быть включены всостав убытков, предъявляемых заказчику квозмещению.

Заключение договора подряда

Правильное составление договора подряда страхования от несчастных случаев строится на следующих критериях:

Соглашение пишется от руки каждого его представителя и, соответственно, сохраняется в двух экземплярах. Один отдается в руки наемщику, второй лежит у подрядчика. Как именно будет проводиться работа – полностью ответственность физического лица. То есть, он может делать все самостоятельно, либо взять себе помощников. Все финансовые расчеты с такими лицами – тоже его ответственность. По п. 3 ст. 715 ГК РФ организация владеет полным правом проверять ход и качество трудового процесса регулярно. В протоколе обязательно должны быть прописаны сроки заказа

Важно видеть дату начала процесса и окончания деятельности. Без этого бумага не будет являться официально заключенной, и иметь какой-то смысл

По соглашению обеих сторон сроки сдачи и начала трудовой деятельности могут быть изменены.

Все дополнительные расходы на материалы подрядчику возмещаются заказчиками.