- Вопросы и ответы

- Как определяется тариф

- Как страхователю определить свой тариф

- Перечень 2

- Передача сведений о застрахованных лицах в ФСС в 2022 году

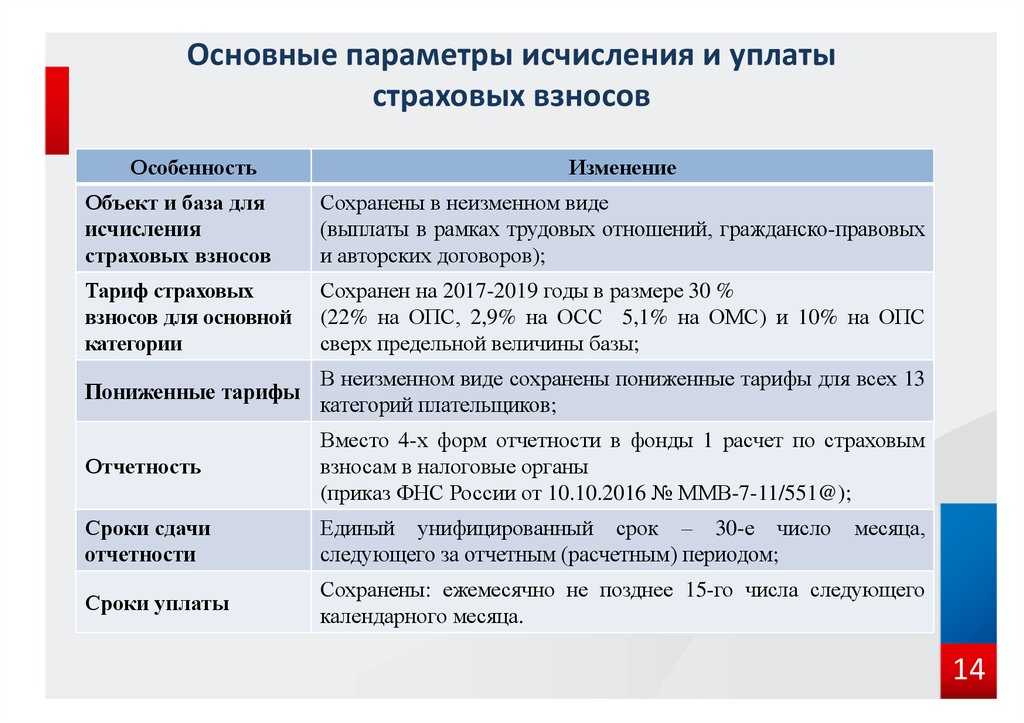

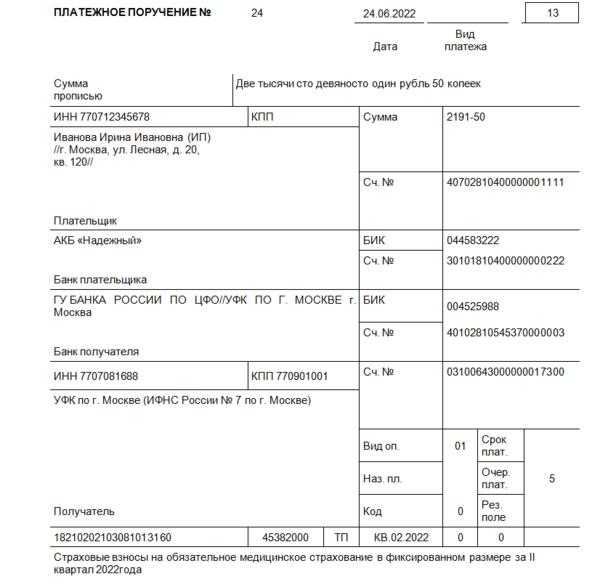

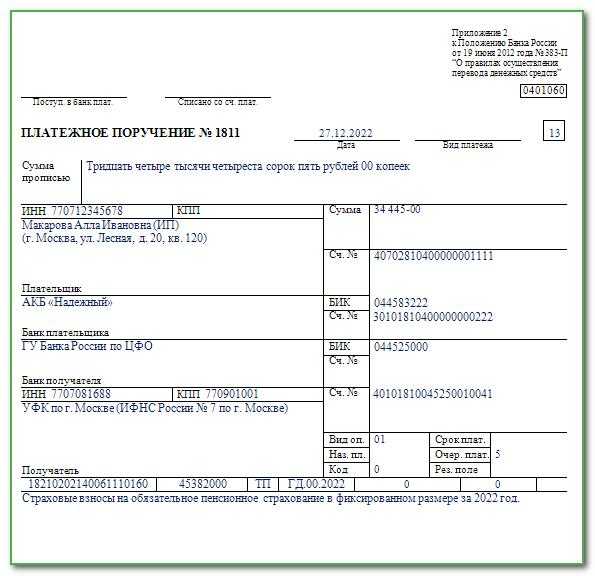

- Оплата страхвзносов в 2022 году

- Проверки, проводимые ФСС. Новшества 2022 года

- Какой объект обложения

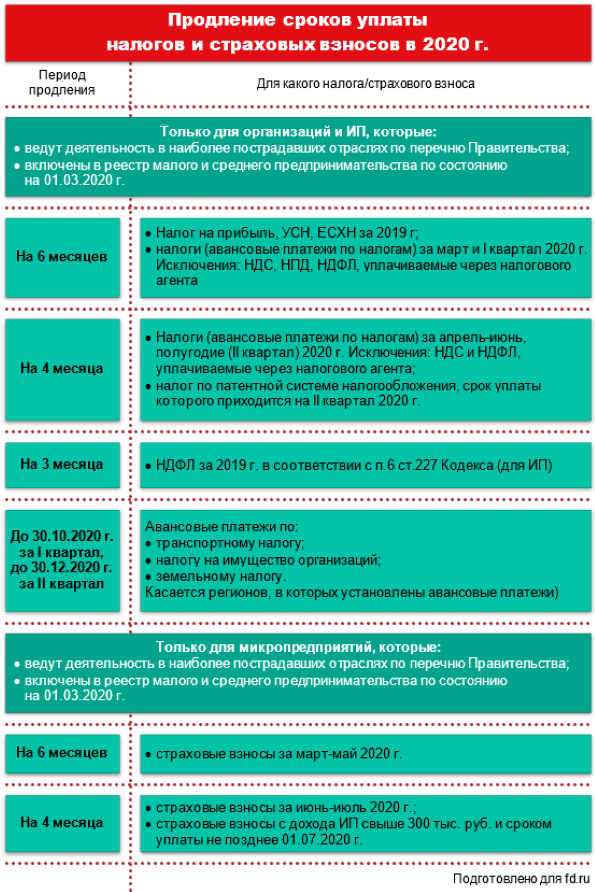

- Два режима отсрочки по уплате страховых взносов

- Тарифы по страховым взносам на травматизм

- Кто должен платить

- Нулевой тариф страховых взносов

- Пониженные ставки страхвзносов для отдельных плательщиков в 2022 году

- Новые данные для скидок и надбавок в 2020 году

- Сколько перечислять

- Какие доходы не подлежат обложению взносами на «травматизм»?

- Действующие тарифы по страховым взносам на травматизм

Вопросы и ответы

- Наша организация зарегистрирована в г. Челябинске, деятельность мы ведём в г. Москве. Можем ли мы подавать документы в ФСС г. Москвы?

Ответ: Да, в соответствии с Приказом Министерства труда и социальной защиты РФ от 8 ноября 2017 г. № 774н Вы имеете право предоставлять документы в том территориальном отделении Фонда, где ведёте свою деятельность. Территориальное отделение ФСС без Вашего участия передаст Ваши документы в то отделение, где зарегистрирована организация.

- У меня не приняли заявление в ФСС, т.к. была допущена ошибка. Я хотел тут же исправить, но контролёр отказал, ссылаясь на очередь, и порекомендовал обратиться в другое время. В другое время мне неудобно, т.к. я уезжаю. Как мне быть?

Ответ: В соответствии с Приказом Министерства труда и социальной защиты РФ от 8 ноября 2017 г. № 774н Вы имеете право подать жалобу на действие контролёра, рассмотреть которую в Вашем случае обязаны в течение 5 рабочих дней с даты регистрации.

Как определяется тариф

В приказе Минтруда РФ № 851н от 30.12.2016 установлены классы профессионального риска для видов экономической деятельности по ОКВЭД, всего их 32. В зависимости от класса профриска, законом устанавливается тариф.

На официальном сайте ФСС размещена таблица ставок страховых взносов на травматизм в 2021 году с указанием класса и тарифа.

| Класс профессионального риска | Тариф |

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1,0 |

| 10 | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5,0 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Поскольку определяют тариф страховых взносов на травматизм по ОКВЭД, в ФСС ежегодно надо направлять документы для подтверждения основного вида деятельности:

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности.

Если этого не сделать, то сотрудники ФСС из всех ОКВЭД, которые прописаны в ЕГРЮЛ или ЕГРИП, вычленят вид деятельности с самым высоким классом риска, и компании придется переплачивать процент взноса. Фонд определяет, сколько процентов платить в ФСС на травматизм в 2021 году: на основании действующих ОКВЭД или на основании подтвержденного организацией основного вида деятельности (постановление правительства № 551 от 17.06.2016).

Как страхователю определить свой тариф

- Нужно определить основной код деятельности вашей организации по ОКВЭД (он должен быть указан в регистрационных документах).

- Проверить, какая степень риска для него предусмотрена в Классификации.

- Соотнести степень риска с положенным тарифом.

Важно! Основной код деятельности может меняться каждый год. Это зависит от того, какая деятельность приносит бизнесу наибольший доход

Компании должны подтверждать свою деятельность ежегодно до 15 апреля, чтобы правильно рассчитывать и уплачивать взносы в Социальный фонд. Для этого нужно самостоятельно обратиться в ФСС и подать следующие документы:

- заявление;

- справка-подтверждение;

- пояснительная записка для баланса (сдают только ООО).

Перечень 2

В перечень 2 входят 39 основных видов экономической деятельности, включая производство лекарств, сельское хозяйство, строительство, сферу IT и телекоммуникаций. Данный перечень частично повторяет перечень 1.

Как и в перечень 1, в перечень 2 включены двузначные коды ОКВЭД 2, за исключением кодов 49.3, 49.4. Также можно предположить, что в перечне 2 указанный класс вида деятельности включает всю нижестоящую иерархию.

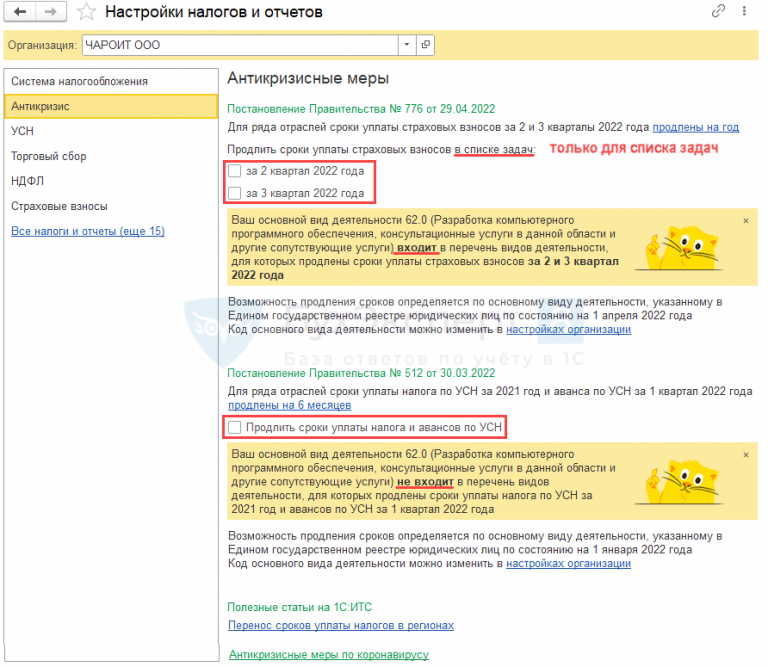

Для организаций и индивидуальных предпринимателей, которые осуществляют виды деятельности, входящие в перечень 2, на год продлены установленные НК РФ сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за III квартал 2022 года. Соответственно, сроки уплаты для указанных плательщиков за III квартал 2022 года переносятся на август – октябрь 2023 года ( НК РФ).

Те организации и индивидуальные предприниматели, осуществляющие виды деятельности, которые входят в перечни 1 и 2, могут воспользоваться отсрочкой по уплате страховых взносов, начисленных за апрель – сентябрь 2022 года.

Передача сведений о застрахованных лицах в ФСС в 2022 году

Скидки могут получить работодатели, которые соответствуют трём условиям:

- ведут деятельность три года и более;

- не имеют задолженности по взносам на травматизм, пеням и штрафам на дату подачи заявления;

- не имеют в прошлом году страховых случаев, в которых погибли люди (кроме несчастных случаев по вине третьих лиц).

ФСС устанавливает надбавки к тарифу тем работодателям, у которых:

- уровень травматизма за предшествующие три года выше среднеотраслевого;

- в предыдущем году был несчастный случай, в результате которого погибло 2 человека или более (без вины третьих лиц).

Надбавка не может быть больше 40 % процентов от стандартного тарифа. Её считают по формуле:

Тариф с надбавкой = Тариф по ОКВЭД × (100 + надбавка) %

Надбавки к тарифам на следующий год ФСС устанавливает не позднее 1 сентября 2021 года. Решение об этом в течение пяти дней доводится до организации.

- Прямые выплаты и ЭЛН: отвечаем на вопросы участников вебинара

- Как уменьшить взносы в ФСС за счет профилактических мероприятий

- Фонд будет выплачивать пособия напрямую

- РСВ в 2021 году: новая форма и правила заполнения

Существуют камеральные и выездные проверки ФСС: в первом случае инспекторы проверяют сданную предпринимателями отчетность, а во втором – приходят с визитом в офис компании вместе с представителями налоговой службы.

Выездные проверки могут быть плановыми и внеплановыми:

-

плановые визиты проводят на основании годового графика: в план могут попасть любые компании, вне зависимости от масштаба деятельности или численности штата;

-

внеплановые визиты – это результат жалоб, поступивших от бывших или нынешних сотрудников, а также ошибок или неточностей, найденных в отчетности в ходе камеральных проверок.

Возможные нарушения и санкции прописаны в Федеральном законе от 24.07.1998 № 125-ФЗ. В частности, работодателя могут наказать, если:

-

Компания вовремя не отправила форму 4-ФСС: документ сдают 4 раза в год – в апреле, июле, октябре и январе, до 20 числа этих месяцев (в бумажном виде, для электронной отчетности — до 25 числа). За нарушение сроков начисляют штраф – 5% от суммы страховых платежей за каждый месяц просрочки. При этом минимальный размер штрафа составляет 1000 р., а максимальный – 30% от взносов на травматизм.

-

Нарушены сроки перечисления взносов на НС и ПЗ – платеж нужно провести до 15 числа следующего за отчетным месяца. За неуплату или неполную уплату штраф составит 20% от суммы долга, а если удастся доказать умышленный характер задержки – то размер штрафа возрастет до 40%. Плюс придется оплатить набежавшие пени – по 1/300 ставки рефинансирования за каждый день просрочки. Если же размер долга составляет более 1,8 млн р., то «подключается» уголовная ответственность (ст. 199.3 УК РФ) со штрафами до 300 тыс. р., принудительными работами или арестом на срок 1 год.

-

Представлен отчет в бумажном виде – если отчет включает в себя сведения о 25 или более сотрудниках, то ФСС примет только электронный вариант. За бумажную версию придется оплатить штраф в 200 р. Впрочем, оплата штрафа не освобождает от обязанностей по отправке электронной отчетности.

-

Не представлены документы – штраф 200 р. за каждый экземпляр, необходимый для контроля за правильностью начисления взносов.

-

Нарушили сроки регистрации в ФСС для ИП: предприниматель обязан зарегистрироваться в течение 30 дней с момента найма первого сотрудника, то есть с даты заключения трудового или ГПХ договора. За нарушение сроков придется выплатить штраф в размере 5 тыс. р. Если просрочка составляет 90 дней и более, то сумма наказания возрастает до 10 тыс. р.

Оплата страхвзносов в 2022 году

Страховые взносы требуется уплачивать ежемесячно — не позже 15-го числа месяца, идущего за месяцем начисления. Если срок выпадает на праздник или выходной, он переносится на первый рабочий день после него (п. 7 ст. 6.1 НК).

Важно! В 2022 году применяется метод прямых выплат ФСС, а потому взносы на ВНиМ нельзя уменьшать на социальные расходы работодателя (пособия и больничные). Однако, некоторые из их можно возместить — оплату дополнительных дней по уходу за ребенком-инвалидом, пособие на погребение

Оплату таких выплат производит работодатель, а затем возмещает их из ФСС в заявительном порядке.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Нововведения по уплате страхвносов

Уплата НДС в 2022 году

Проверки, проводимые ФСС. Новшества 2022 года

Важно понимать, что такого рода документ не имеет определенной формы в законодательстве. Значит, ее плательщики будут заполнять самостоятельно

Образец документа можно скачать здесь ˃˃˃

Для того, чтобы получить информацию из фонда, надо запросить у него такие документы:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Справку об имеющихся страховых взносах, штрафах. Тут можно посмотреть имеет ли компания переплату или задолженность перед фондом;

- Состояние расчета расскажет обо всех произведенных платежах.

Для проведения сверок нужно сначала написать заявление. Его структура не предусмотрена законодательством, но должна содержать определенные графы. Иными словами, заявление для сверки с ФСС не имеет определенного образца, но в нем должна находиться некоторая информация:

- обязательно прописываются взносы и коды на них. В противном случае, проверка будет проводиться полностью по всем имеющимся взносам;

- также заявление должно содержать сведения о плательщике: полностью наименование, его ИНН, КПП, регистрационный номер, код подчиненности;

- внутри заявления описывается сам запрос, требование о сверке;

- подписать такую бумагу должен либо руководитель организации, либо главный бухгалтер.:

Если требуется акт сверки с ФСС как запросить его у фонда? Согласно действующему законодательству проводить подобные мероприятия должны инициироваться непосредственно со стороны самой компании, которой требуется данная справка.

Сегодня получить необходимый документ можно следующими способами:

- при личном визите

- через специализированные интернет сервисы

При помощи современных цифровых технологий выдача акта происходит достаточно быстро. Для получения его через интернет, компания может зарегистрироваться на официальном сайте фонда. Там есть специальная форма для заполнения, куда должна быть внесена информация о плательщике.

Внесённые реквизиты будут полежать регистрации. После чего фирме откроется доступ к основным ресурсам сайта. Так, при помощи данного сервиса можно проследить движения средств по счёту и узнать об остатке либо задолженности. Кроме этого есть услуга по формированию выписки за определённый период.

2022 году будут действовать те же тарифы взносов на случай травматизма, что и раньше (Закон от 21.12.2021 № 413-ФЗ).

В 2022 году работодатели будут платить взносы на случай травматизма по “старым” тарифам. Их установил Закон от 22.12.2005 № 179-ФЗ. В законе 32 страховых тарифа в диапазоне от 0,2 до 8,5 процента. Тариф зависит от класса профессионального риска вида деятельности работодателя.

| I | класс профессионального риска | 0,2 |

| II | класс профессионального риска | 0,3 |

| III | класс профессионального риска | 0,4 |

| IV | класс профессионального риска | 0,5 |

| V | класс профессионального риска | 0,6 |

| VI | класс профессионального риска | 0,7 |

| VII | класс профессионального риска | 0,8 |

| VIII | класс профессионального риска | 0,9 |

| IX | класс профессионального риска | 1,0 |

| X | класс профессионального риска | 1,1 |

| XI | класс профессионального риска | 1,2 |

| XII | класс профессионального риска | 1,3 |

| XIII | класс профессионального риска | 1,4 |

| XIV | класс профессионального риска | 1,5 |

| XV | класс профессионального риска | 1,7 |

| XVI | класс профессионального риска | 1,9 |

| XVII | класс профессионального риска | 2,1 |

| XVIII | класс профессионального риска | 2,3 |

| XIX | класс профессионального риска | 2,5 |

| XX | класс профессионального риска | 2,8 |

| XXI | класс профессионального риска | 3,1 |

| XXII | класс профессионального риска | 3,4 |

| XXIII | класс профессионального риска | 3,7 |

| XXIV | класс профессионального риска | 4,1 |

| XXV | класс профессионального риска | 4,5 |

| XXVI | класс профессионального риска | 5,0 |

| XXVII | класс профессионального риска | 5,5 |

| XXVIII | класс профессионального риска | 6,1 |

| XXIX | класс профессионального риска | 6,7 |

| XXX | класс профессионального риска | 7,4 |

| XXXI | класс профессионального риска | 8,1 |

| XXXII | класс профессионального риска | 8,5 |

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2021 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

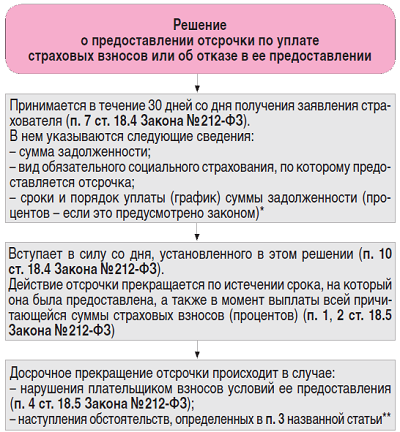

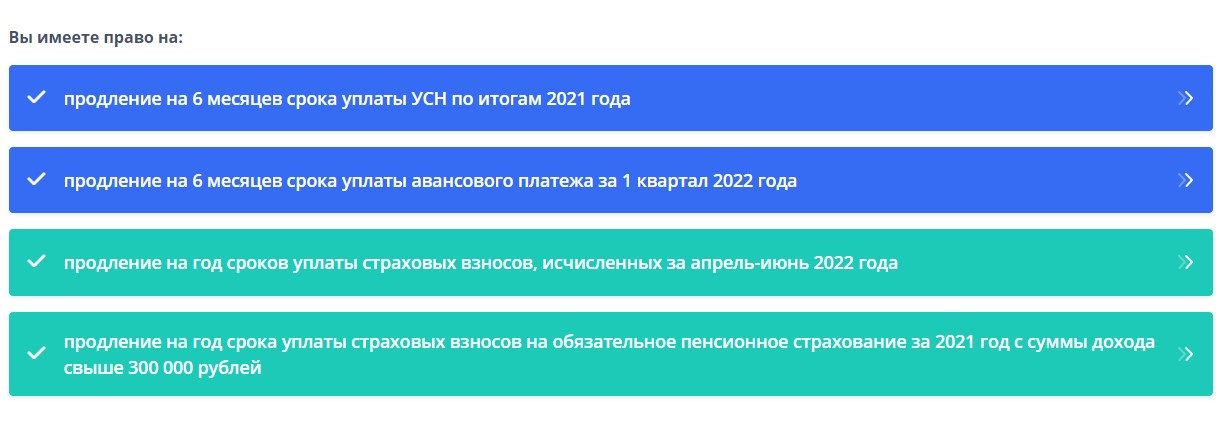

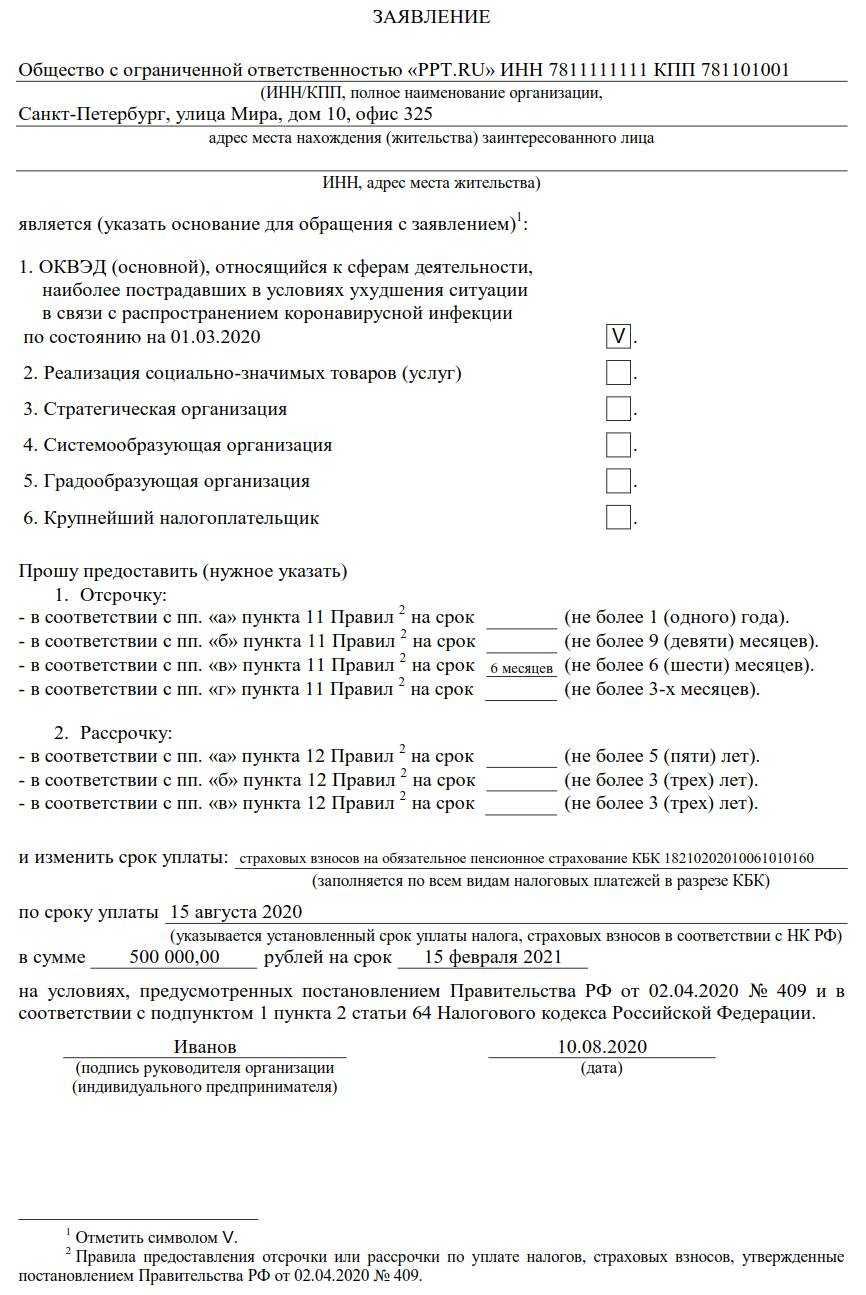

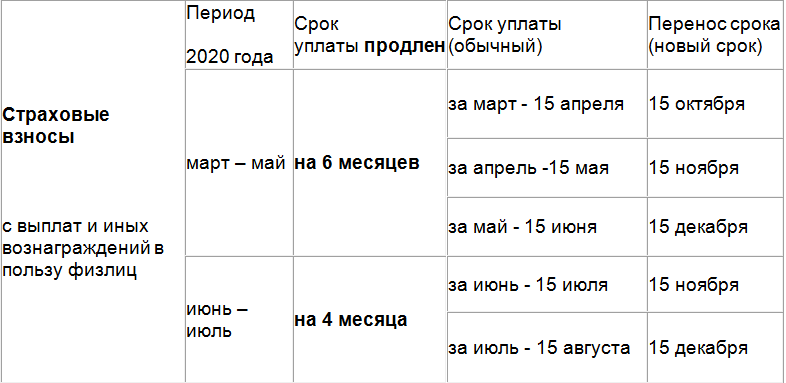

Два режима отсрочки по уплате страховых взносов

Постановление Правительства РФ от 29.04.2022 № 776 «Об изменении сроков уплаты страховых взносов в 2022 году» (далее – Постановление № 776) было опубликовано 30 апреля 2022 года.

Установлены два режима отсрочки уплаты страховых взносов:

1. На 12 месяцев продлены организациям и индивидуальным предпринимателям, осуществляющим отдельные виды экономической деятельности по перечню согласно приложению 1 к Постановлению № 776 (перечень 1), предусмотренные НК РФ сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за апрель – июнь 2022 года, а также исчисленных индивидуальными предпринимателями за 2021 год с суммы дохода, превышающей 300 000 руб.

2. На 12 месяцев продлены организациям и индивидуальным предпринимателям, осуществляющим отдельные виды экономической деятельности по перечню согласно приложению 2 к Постановлению № 776 (перечень 2), установленные НК РФ сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за июль – сентябрь 2022 год.

Кроме того, определено, что указанное продление сроков уплаты страховых взносов не распространяется на организации, имеющие по состоянию на 1 апреля 2022 года организационно-правовую форму по перечню в соответствии с приложением 3к Постановлению № 776 (перечень 3). Сразу скажем, что в перечень 3 входят унитарные, муниципальные, казенные предприятия, государственные корпорации и компании, автономные, бюджетные и казенные учреждения. АО и ООО в этот перечень не входят.

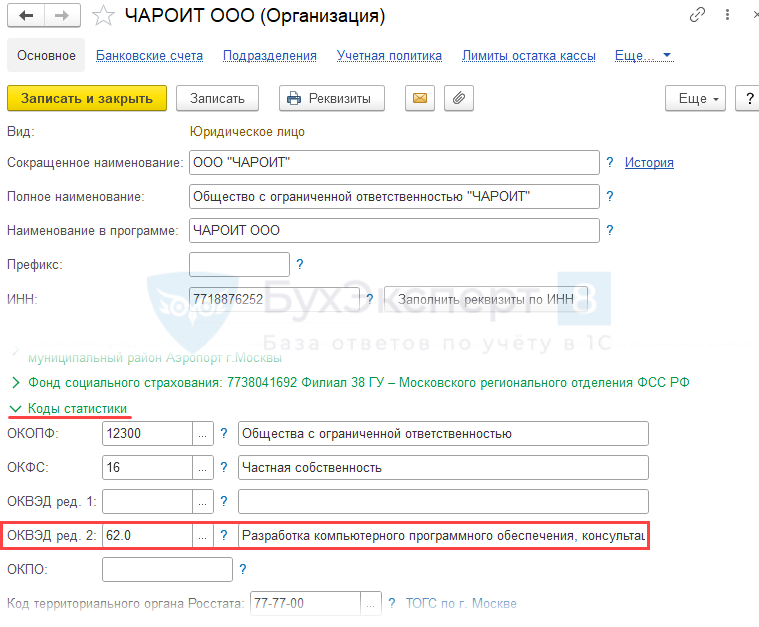

Обратите внимание: в целях отсрочки по уплате страховых взносов осуществление организациями и индивидуальными предпринимателями деятельности в соответствующей сфере деятельности определяется по коду основного вида деятельности (код ОКВЭД 2), информация о котором содержится в ЕГРЮЛ либо ЕГРИП по состоянию на 1 апреля 2022 года

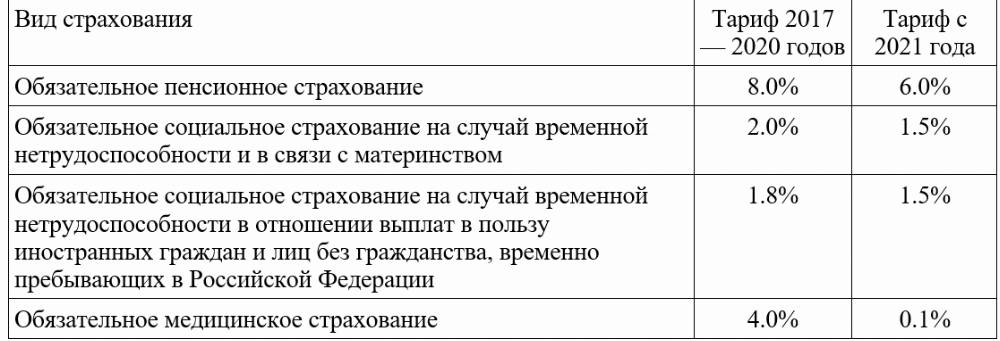

Тарифы по страховым взносам на травматизм

Страховые взносы на травматизм представляют собой неналоговые обязательные выплаты работодателя в Фонд социального страхования. Поступившие в бюджет организации средства используются для поддержки пострадавших на производстве работников — лечение и реабилитацию, как травмированных, так и получивших профессиональные заболевания лиц. Также Фонд занимается:

- контролем работодателей и защитой прав работников в сфере безопасности трудовой деятельности;

- профилактикой травматизма на рабочем месте;

- регулированием тарифов соцстрахования.

Кто должен платить

Социальное страхование — это инструмент защиты прав работников, поэтому организационно-правовая форма работодателя на обязательства по их уплате не влияет. Все ООО и ИП, использующие наёмный труд, обязаны перечислять страховые взносы по несчастным случаям и профзаболеваниям (НС и ПЗ).

Гражданство и место регистрации работника значения не имеют. На необходимость взносов влияет лишь тип заключенного с сотрудником договора. Если работа ведётся по трудовому договор, взносы по несчастным случаям обязательны, а при оформлении гражданско-правовых отношений их необходимость определяется соглашением сторон.

Отдельная регистрация организации-работодателя в Фонде соцстрахования (ФСС) не требуется, поскольку учёт происходит автоматически, на основе данных налоговой службы.

ИП должен позаботиться о постановке на учёт самостоятельно, после заключения первого трудового договора. На подачу заявления в Фонд у предпринимателя есть ровно один месяц.

Если ИП не использует наёмный труд, регистрация в Фонде социального страхования не требуется.

Нулевой тариф страховых взносов

В число плательщиков, имеющих право на уплату страховых взносов по общему тарифу 0% с 2023 года, вошли (п. 2.3 ст. 427 НК РФ):

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах);

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов.

Льготная ставка страховых взносов 0% может применяться указанными компаниями исключительно в отношении выплат членам экипажей судов. Данный тариф страховых взносов установлен на период с 2023 по 2027 год включительно.

Льготные тарифы страховых взносов с 2023 года

|

Совокупная ставка страховых взносов |

Период действия льготной ставки страховых взносов |

Кто сможет применять |

|

7,6% |

Бессрочно |

|

|

7,6% |

В течение 2023-2024 годов |

|

|

15% |

Бессрочно |

|

|

0% |

В течение 2023-2027 годов |

|

https://buh.ru/articles/documents/152575/

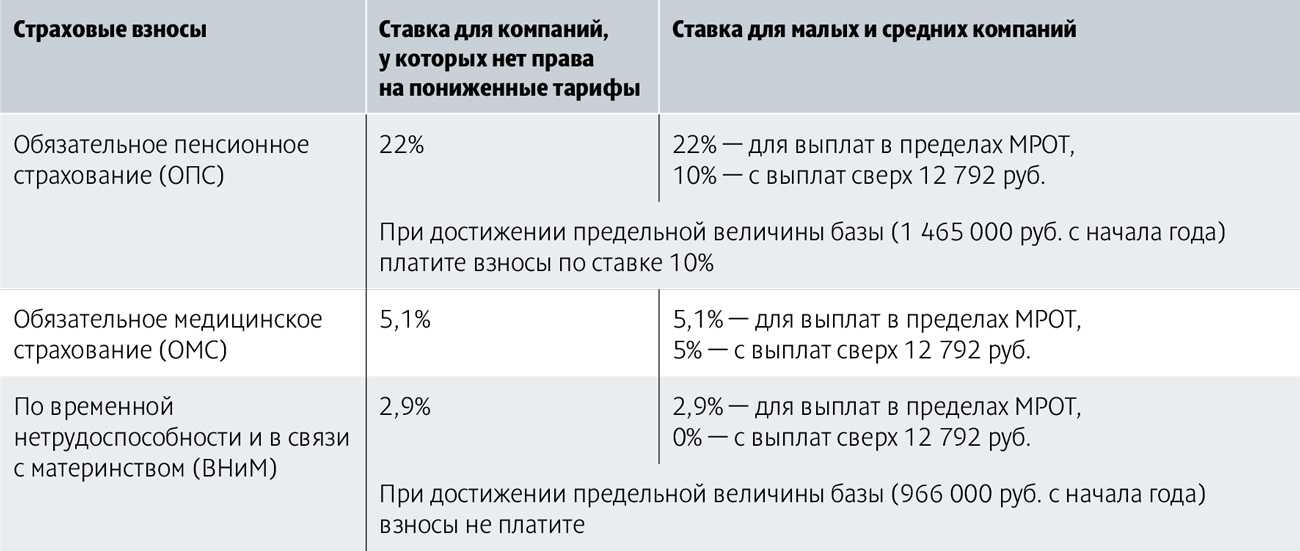

Пониженные ставки страхвзносов для отдельных плательщиков в 2022 году

На основании ст. 427 НК предусмотрены пониженные ставки по страхвзносам для некоторых конкретных плательщиков:

|

Страхователь |

Ставки |

||

|

ОПС |

ОМС |

ВНиМ |

|

|

НКО, благотворительные организации, спортивные, научные, культурные центры |

20,0 |

0,0 |

0,0 |

|

IT-компании — разработчики программ ЭВМ |

6,0 |

1,5 |

0,1 |

|

Наниматели членов экипажей судов РФ |

0,0 |

0,0 |

0,0 |

|

Резиденты «Сколково» |

14,0 |

0,0 |

0,0 |

|

Производители медийной продукции |

8,0 |

2,0 |

4,0 |

|

Резиденты экономических зон (ТОРы, порт Владивосток, Калининград) |

6,0 |

1,5 |

0,1 |

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Новые данные для скидок и надбавок в 2020 году

Работодатели вносят взносы «на травматизм» в соответствии со страховыми тарифами. Однако к тарифу может быть применена скидка или надбавка (п. 1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Размер скидки (надбавки) определяется по формуле, в которой участвуют три показателя:

- Соотношение расходов ФСС на выплату обеспечений по всем страховым случаям у страхователя и общей суммы начисленных взносов;

- Количество страховых случаев у страхователя на тысячу работающих;

- Количество дней временной нетрудоспособности у страхователя на один страховой случай (исключая случаи со смертельным исходом).

Средние значения данных показателей по видам экономической деятельности на 2021 год утверждены постановлением ФСС РФ от 31.05.17 № 67. Например, для торговли розничной пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах указанные значения равны 0,07, 0,46 и 48.67 соответственно.

Сколько перечислять

Работодатели должны ежемесячно рассчитывать страховые взносы на травматизм в 2021 году, учитывая начисления за прошедшие 30 (31) дней. Делать это можно по формуле:ВЗНОСЫ = Б х ТАРИФ Где:Б – база по взносам на травмы. Это размер полученных сотрудником денежных средств, на основании которых идет расчет искомой величины. Законодательство не предусматривает для нее ограничений по сумме. Расчет производят так:Б = Выплатытд/гпд – Выплатын/о Где:Выплатытд/гпд – денежные средства, выплаченные физлицу согласно трудовому (гражданско-правовому) договору.

Выплатын/о – необлагаемые взносами выплаты.

ПРИМЕР

Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2021 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

Решение

- Рассчитаем базу для начисления взносов:

Б = 30 = 3 468 000 руб.

- Согласно Классификации видов деятельности по риску, турагентство «Престиж» отнесено к I классу профессионального риска, которому соответствует тариф 0,2%. В итоге, отчисления по травмам равны:

ВЗНОСЫ = 3 468 000 х 0,2 = 6936 руб.

ФСС делает надбавки или скидки для некоторых предприятий. Поэтому размер итоговых взносов может быть дополнительно увеличен либо снижен.

Какие доходы не подлежат обложению взносами на «травматизм»?

В соответствии со ст.20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ объектом обложения страховыми взносами не признаются:

| Доход | Комментарий |

| Государственные пособия | В том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию |

| Компенсационные выплаты | · возмещение вреда, причиненного увечьем или иным повреждением здоровья;

· бесплатное предоставление жилых помещений, оплата жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения; · оплата стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; · оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях; · увольнением работников, за исключением компенсации за неиспользованный отпуск; суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях; компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка; · возмещение расходов на профессиональную подготовку, переподготовку и повышение квалификации работников; · трудоустройство работников, уволенных в связи с сокращением численности или штата, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию; · расходы физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера; · выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность |

| Единовременная материальная помощь | · в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

· в связи со смертью члена (членов) его семьи; · при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка |

| Доходы (за исключением оплаты труда работников), получаемые членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации | · от реализации продукции, полученной в результате ведения ими традиционных видов промысла |

| Суммы страховых платежей (взносов) по обязательному страхованию работников | |

| Взносы, уплачиваемые в пенсионный фонд | Не более 12000 рублей в год |

| Стоимость проезда работников к месту проведения отпуска и обратно и стоимость провоза багажа весом до 30 килограммов | Лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям |

| Суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума | |

| Стоимость форменной одежды и обмундирования, выдаваемых работникам | |

| Стоимость льгот по проезду | |

| Суммы материальной помощи, оказываемой работодателями своим работникам | Не превышающие 4 000 рублей на одного работника за расчетный период |

| Суммы платы за обучение | По основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников |

| Суммы, выплачиваемые работодателями своим работникам на возмещение затрат по уплате процентов по займам (кредитам) | На приобретение и (или) строительство жилого помещения |

Действующие тарифы по страховым взносам на травматизм

Взносы на травматизм — это внебюджетные отчисления в Фонд социального страхования, размер которых формируется индивидуально для каждого работодателя. Существует определенный тарифный план, в котором учтены:

- вид деятельности компании согласно классификации ОКВЭД;

- степень риска, характерная для каждого кода деятельности;

- основание для льгот или надбавок.

Вариативность ставок — от 0,2 до 8,5%. Чем выше риск получить травму или профзаболевание на работе, тем больше ставка и, соответственно, размер страховых отчислений.

Тарифы на страхование утверждаются ежегодно. С момента принятия Закона № 125-ФЗ они не менялись.