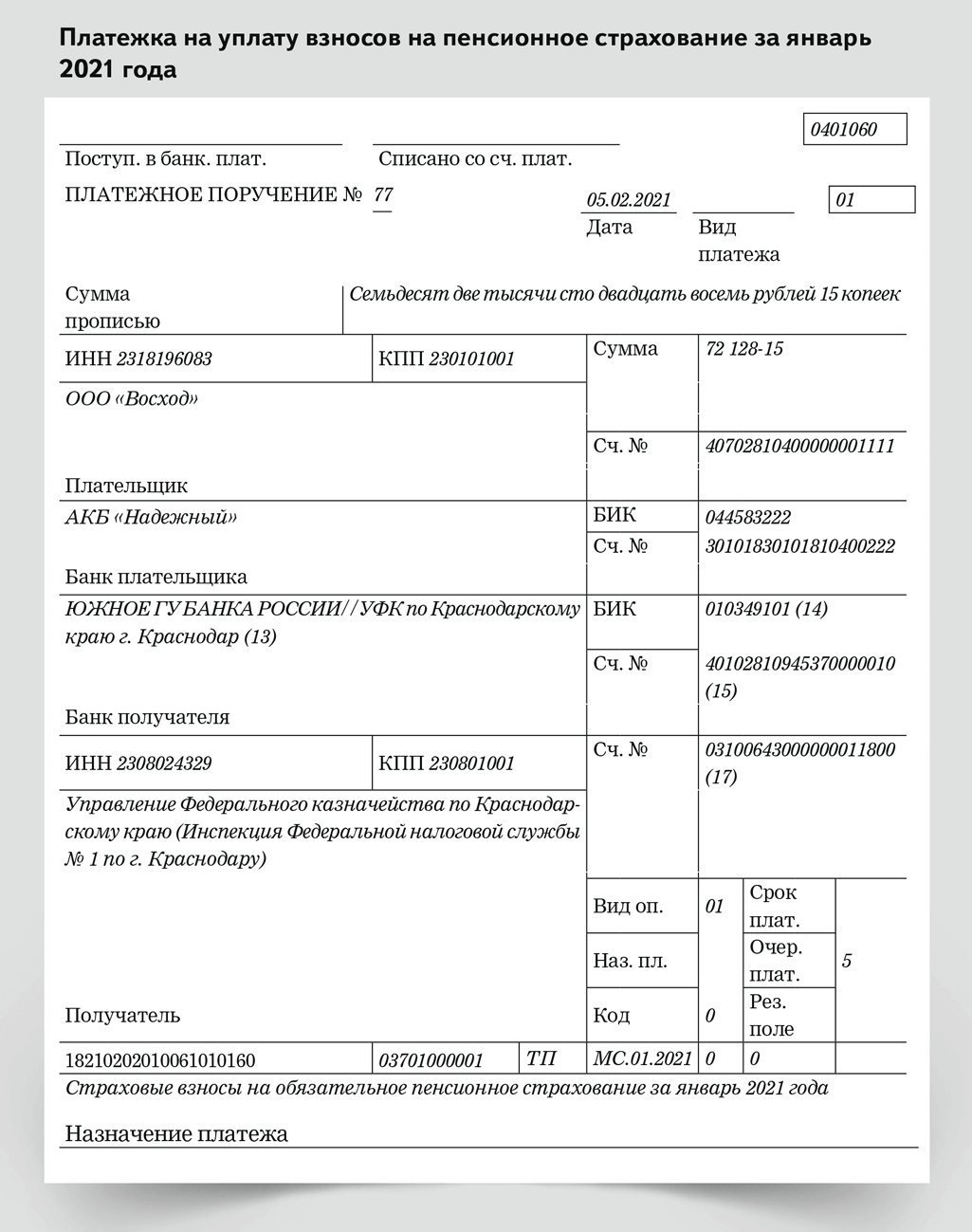

- Общая характеристика

- Взносы по пониженной ставке: как заполнить РСВ за 2020 год в 2021 году

- Общий порядок расчета страховых взносов

- Получение льгот

- Ответ недели: пониженные тарифы страховых взносов

- Взносы на страхование от самозанятого населения

- Кто оплачивает дополнительные тарифы?

- Особенности заполнения РСВ в 2020 году

- Пример заполнения РСВ с нулевыми взносами

- Меню категорий

- Работа по ученическому договору и дополнительные страховые взносы

- Изменение ставок в обратную сторону

- Льготный тариф страховых взносов: кому положен

- Льготные тарифы страховых взносов для «упрощенцев»

- Пониженные ставки страховых взносов в 2022 году

Общая характеристика

Денежные средства, которые работодатель перечисляет за сотрудников своей организации, дают гражданам возможность в будущем рассчитывать на получение нескольких видов выплат:

- Пенсионного обеспечения.

- Пособия по инвалидности.

- Иных пособий, имеющих социальный характер.

На данный момент все финансовые средства, которые перечисляются таким образом в бюджет страны, сразу используются для обеспечения нетрудоспособных граждан всеми полагающимися им социальными пособиями.

Уменьшение затрат по налогам на страховые взносы

В целом весь этот процесс регламентирован в налоговом законодательстве.

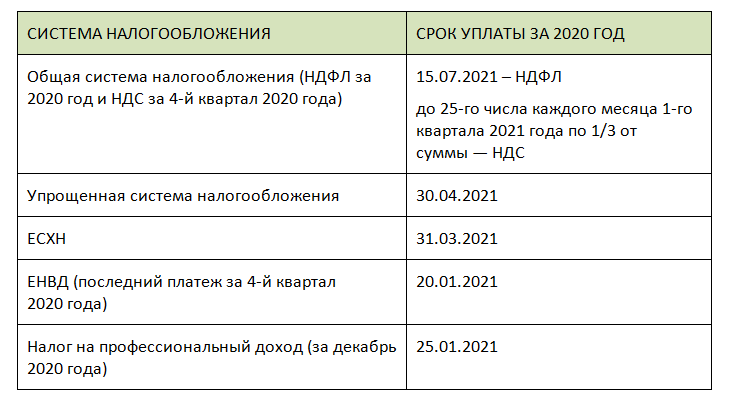

Взносы по пониженной ставке: как заполнить РСВ за 2020 год в 2021 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2021 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу

Что касается тарифных ставок по страховым взносам на 2021 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года)

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу. Что касается тарифных ставок по страховым взносам на 2021 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года).

Изменились только предельные базы для расчета страховых взносов (на основании п. 4-6 ст.

421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426). Ознакомиться с ними вы можете в таблице, размещенной ниже.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Медицинское страхование

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством)

Пенсионное страхование

Основной тариф

Основной тариф до

Основной тариф свыше

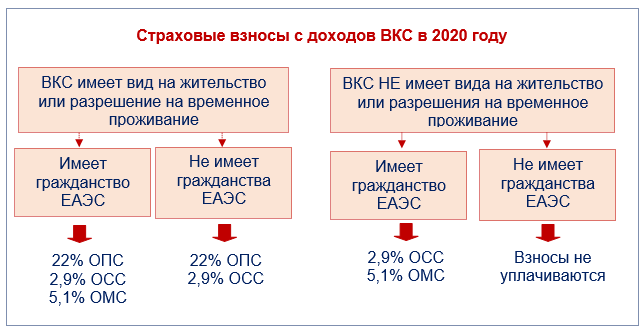

(за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории)

(для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС))

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами.

Тарифная ставка для исчисления взноса представлена в виде процентной величины от базы, на которую начисляют взносы по страхованию:

| Пенсионное страхование | Медицинское обеспечение | Социальное страхование нетрудоспособности |

| 26% | 5,1% | 2,9% |

Для расчета суммы взносов по каждому виду страхования существует ряд условий, которые регулируют исчисление суммы, которая будет уплачена государству. За основу налогообложения берутся общий заработок персонала предприятия, все начисленные виды доходов, с которых определяется соответствующий процент страхового взноса.

- Учет совокупной величины получаемых доходов ведется по каждому из сотрудников;

- Как только общий заработок, накопившийся в течение года, достигает установленной величины, действует регрессивная шкала, т.е. ставка взносов уменьшается.

Для каждого случая установлена своя шкала максимального предела дохода и тарифы:

Величина, которая регулирует тариф взносов по всем видам страхования, к концу года обнуляется, доход получаемый работником не накапливается.

Не смотря на то, что положение законодательного акта 212-ФЗ в целом перестает быть актуальным, все плательщики взносов сохранили свои обязанности в части 34 главы НК РФ. Лица, которые признаны плательщиками взносов, считаются страхователями своих сотрудников по всем видам страхования:

- Предприятия, которые выплачивают физическим лицам (сотрудникам) заработок по трудовому договору или соглашению ГПХ;

- Для индивидуального предпринимателя;

- Частные граждане, которые являются источником дохода физических лиц, не имея статуса индивидуального предпринимателя;

- Физические лица, которые ведут частную адвокатскую практику;

- Оказывают нотариальные услуги и оплачивают (или нет) вознаграждения.

При этом, адвокаты, нотариусы, предприниматели ведущие экономическую деятельностью обязаны оплачивать сумму взносов по страхованию за свою деятельность. Также, имея в штате наемных сотрудников либо выплачивать вознаграждения лицам за услуги, связанные с деятельностью по договорам ГПХ они признаются плательщиками и в отношении выплат за трудовые функции своих сотрудников.

Обязанность начислить/выплатить взносы на страхование возникают у некоторых плательщиков по факту совершения определенных действий.

Общий порядок расчета страховых взносов

В общем случае страховые взносы мсп, исчисляемые с вознаграждений и выплат застрахованным лицам, уплачиваются по следующим тарифам (ст. 425 НК РФ):

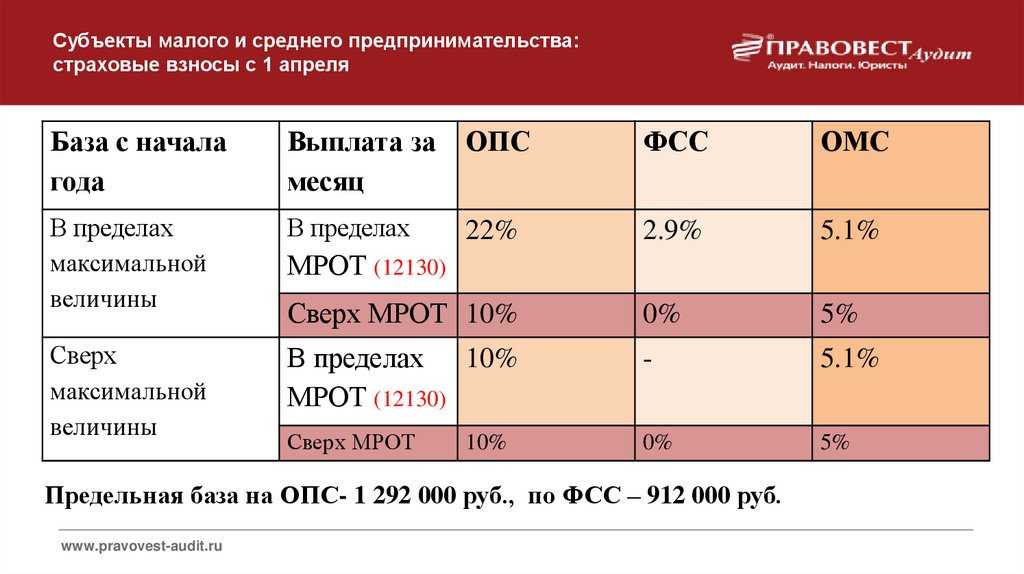

- на ОПС – 22%;

- на ОМС – 5,1%;

- на ОСС – 2,9%.

Тариф страховых взносов по травматизму зависит от кода ОКВЭД по основному виду деятельности страхователя – организации или ИП. Минимальный тариф составляет 0,2%, а максимальный – 8,5% суммы вознаграждений и выплат в пользу работников. При этом к тарифу может быть применена скидка или надбавка, размер которой не может превышать 40% установленного тарифа (п. 1 ст. Закона № 125-ФЗ).

Таким образом, общий минимальный тариф страховых взносов составляет (с учетом максимальной скидки 40% по взносам по травматизму) 30,12%.

Тарифы будут снижены, если выплаты в пользу работников превысят предельное значение. Так, если выплаты в пользу работника, определенные нарастающим итогом с начала 2020 года, превысят:

- 912 000 руб. – то взносы на ОСС с суммы превышения платить больше не нужно (тариф – 0%);

- 1 292 000 руб. – то взносы на ОПС с суммы превышения нужно исчислять по тарифу 10% (вместо 22%).

Страховые взносы рассчитываются нарастающим итогом с начала расчетного периода в последний день месяца исходя из полной суммы выплат, начисленных в пользу каждого конкретного работника (п. 1 ст. 421, п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Закона № 125-ФЗ).

Получение льгот

Но воспользоваться такими условиями могут не все. К примеру, ИП, адвокаты и нотариусы обязаны уплачивать взносы со дня своего страхования. То есть отсутствие в штате наемных работников не может быть причиной для неуплаты взносов, так как эта категория граждан обязана вносить средства за себя.

Все плательщики самостоятельно определяются размер ставки по взносам. В качестве основных показателей учитывается статья НК и несколько условий:

- Промежуток времени, в течение которого плательщик осуществляет свою деятельность.

- Численность трудоустроенных работников.

- Объемы выручки

- Вид льготируемой деятельности.

Внимание! Если в организации применяется сразу две системы налогообложения, то все льготные доходы должны учитываться обособленно. При несоблюдении этого условия плательщик теряет свое право на получение льгот.

Ответ недели: пониженные тарифы страховых взносов

Для того чтобы грамотно рассчитывать страховые взносы в 2021 году необходимо внимательно изучить Налоговый кодекс, а именно для:

- определения базы для расчёта — изучить статью 421;

- понимания видов необлагаемых ВЗН доходов – 422;

- применения тарифов СВ для различных категорий налогоплательщиков – ст.425 – 429;

- уплаты ФВ ИП – ст. 432

По ВЗН на травматизм продолжаем ориентироваться на 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Сама формула расчёта достаточно проста: берётся база начисления взносов и умножается на тариф для конкретной категории плательщиков, из полученной суммы минусуются выплаченные суммы с начала года.

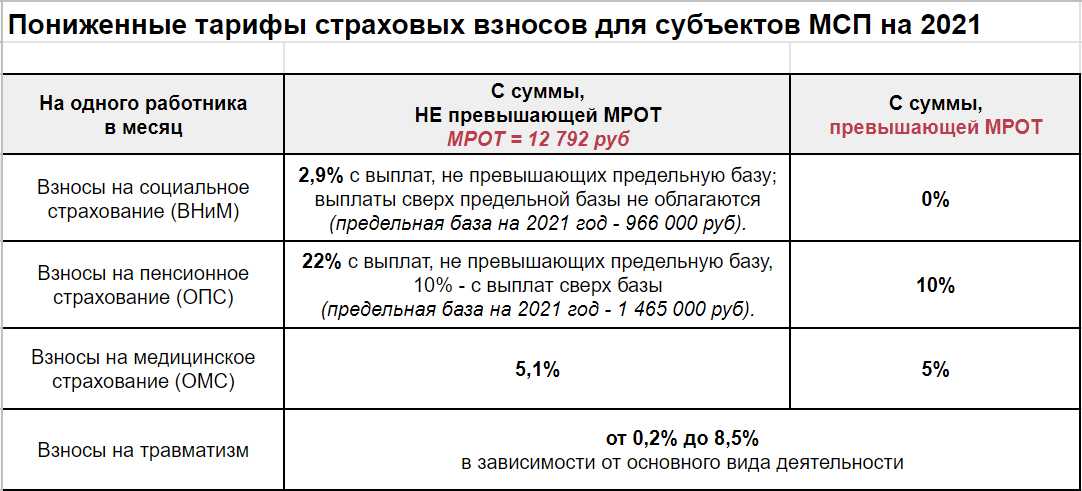

Предприятия, отнесенные к субъектам малого предпринимательства, применяют пониженные ставки. Они составляют при достижении предельной базы

- 10% на ОПС;

- 0% на социальное страхование

- и 5% на медицинское страхование.

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от коронавируса областям. Да и сама ставка давалась лишь на 3 месяца.

Настройка 0% осуществляется в 1С по аналогии с описанными выше инструкциями. Только в строке «Вид тарифа» следует выбрать «Для отраслей, пострадавших от коронавирусной инфекции». Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

Другой вариант корректировки СВ – использование документа «Перерасчет страховых взносов». В этом случае следует провести эту операцию до того, как будет начислена ЗП за Май. Данный документ также вызывается из меню «Налоги и взносы».

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, ВЗН начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Особое значение имеет предельная величина базы для начисления страховых взносов. Она представляет собой сумму дохода, определенный лимит, при достижении которого работодатель получает право снизить процент платежей в фонды. Ориентиром служит размер среднего заработка за год, величина которого ежегодно утверждается Правительством РФ.

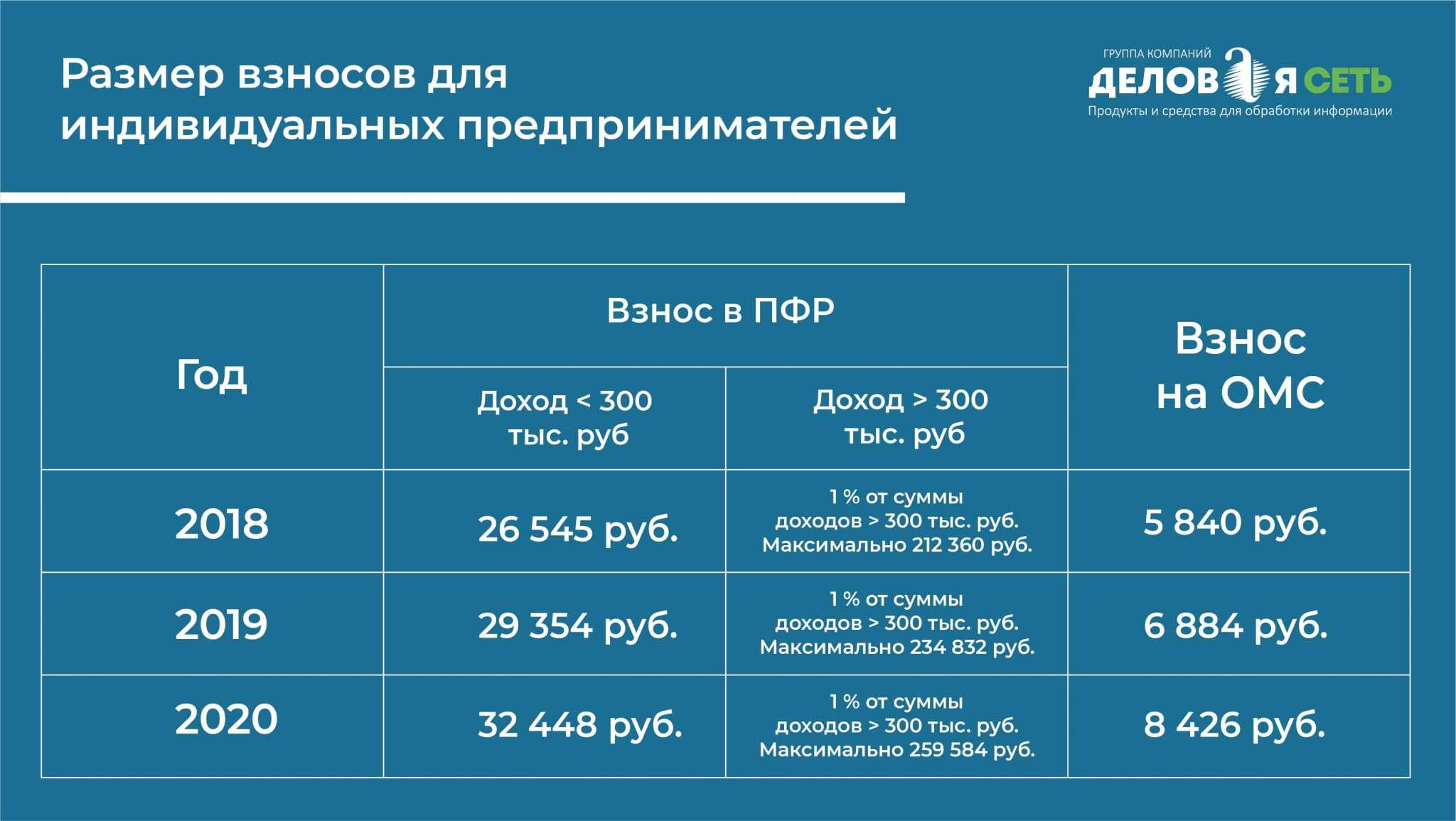

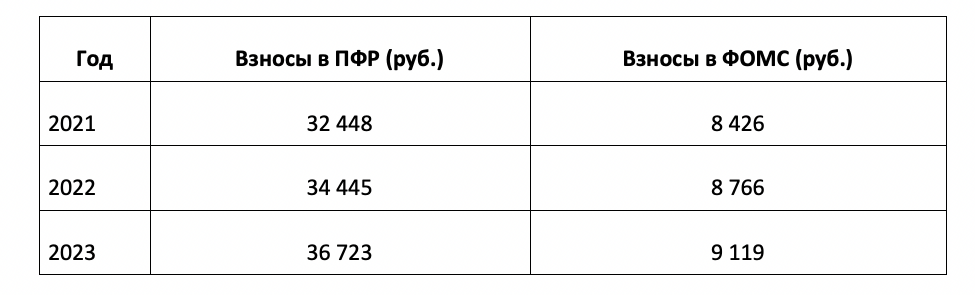

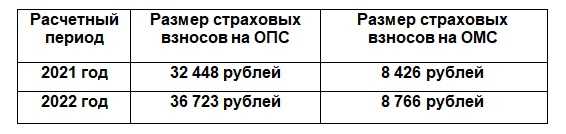

В 2019 году были утверждены пределы страховых взносов на 2020 год: на пенсионное страхование база составляет 1 млн. 292 тыс. руб., на соцстрахование – 912 тыс. руб. По медицинскому страхованию предельная сумма не формируется, понижение ставки не предусматривается.

Какой будет база для страховых взносов в 2021 году, пока точно не известно. Все определит индексация среднего заработка в 2020 году – исходя из этого, Правительство утвердит необходимые коэффициенты. Свежая информация публикуется в конце года.

Организации и индивидуальные предприниматели выплачивают страховые отчисления в Пенсионный Фонд за своих сотрудников из собственных средств, не в ущерб начислению заработной платы. К обязательным платежам относятся взносы:

- в Пенсионный Фонд;

- на медицинское страхование;

- на социальное страхование.

Размер выплачиваемых средств формируется в соответствии:

- с категорией плательщика;

- типом трудовой деятельности;

- категорией сотрудника, получающего доход;

- размером заработной платы.

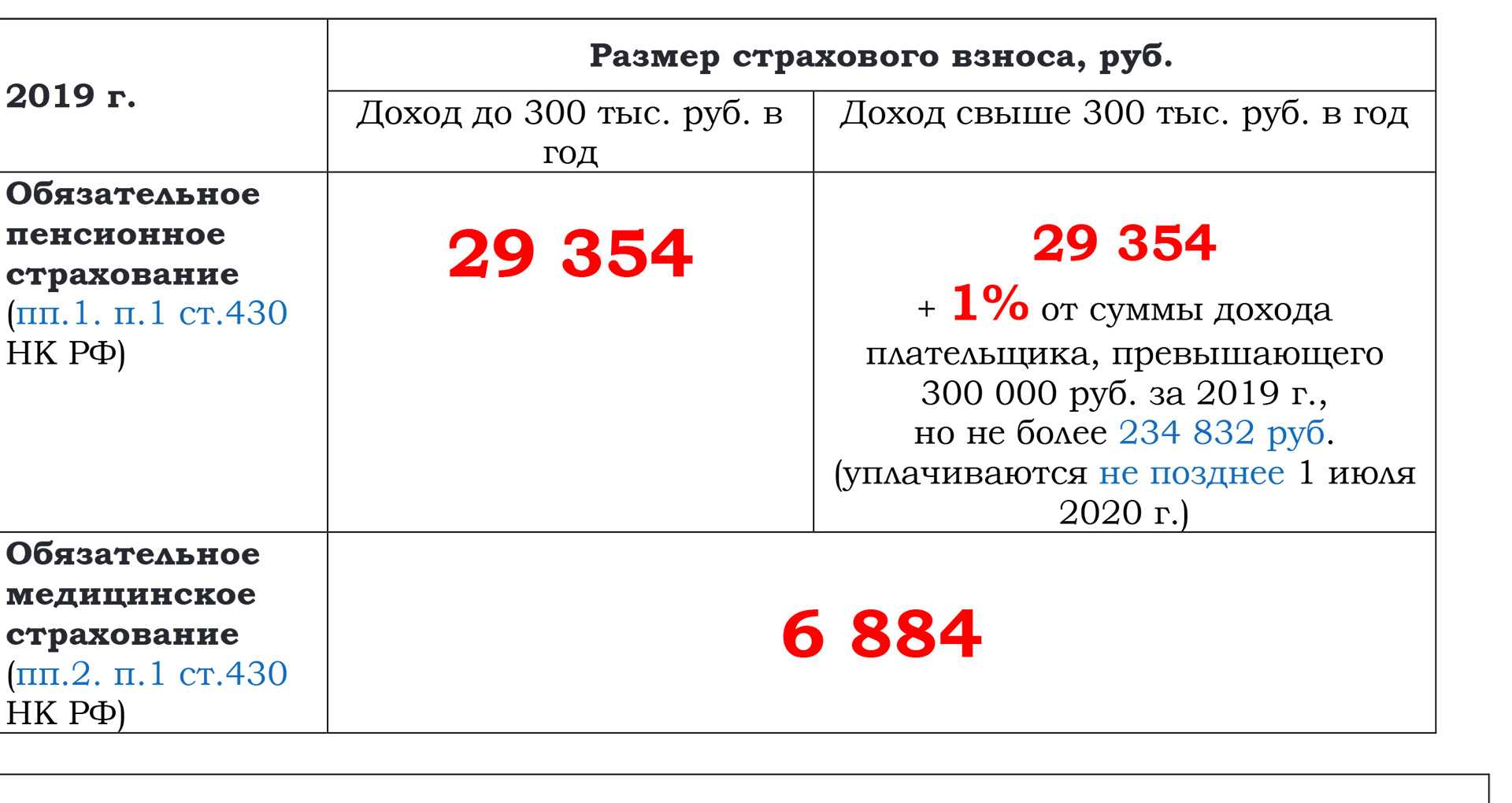

Взносы на страхование от самозанятого населения

Для данной категории плательщиков предусматриваются несколько видов тарифов:

- При доходах менее 300 000 рублей за страхование по пенсии придется уплатить по формуле 12 месяцев * на величину МРОТ * на 26%.

- Если доходы человека превышают 300 000 рублей, то в дополнение к основному платежу на пенсионное страхование, плательщик должен перечислить 1% от превысившей минимальный порог суммы.

- Взносы на страховку по ОМС являются фиксированными и не зависят от размера полученного дохода: 12 месяцев * на величину МРОТ * на 5,1%.

Законодательно предусматривается несколько ситуаций, в которых человек может быть освобожден от уплаты взносов:

- Прохождение срочной службы.

- Отпуск по БИР.

- Отпуск по уходу за ребенком.

Кто оплачивает дополнительные тарифы?

В 2022 году предприятия обязаны оплачивать страховые взносы по пенсионному страхованию с учетом дополнительной тарификации. Эта обязанность возлагается как на юридические лица, так и на индивидуальных предпринимателей. Они начисляются только сотрудникам, занятым на специальных видах работ, вредных работах, в горячих цехах и на подземных работах. Это требует подтверждения документами и сведениями, которые в обязательном порядке поступают от работодателя.

В соответствии с ФЗ № 426, каждый работодатель обязан обеспечивать безопасность сотрудников в период рабочего времени. Его место работы должно соответствовать установленным государственным нормативам по оплате труда. Если в результате проверки выявлены нарушения, руководству компании придется оплатить обязательные и дополнительные тарифы.

Дополнительные начисления производятся при соблюдении следующих условий:

- Профессия находится в перечне опасных работ;

- Проведена специальная оценка трудового места.

С 2019 года также будут учитываться результаты проведенной аттестации. Дополнительные выплаты не начисляются, если комиссия составит акт о том, что работы не признаются вредными или тяжелыми. А работник потеряет возможность досрочно выйти на пенсию.

На сегодняшний день льготное пенсионное обеспечение назначается лицам, имеющим необходимый стаж по профессии. При этом мужчины должны достичь 55 лет, а женщины – 50.

Особенности заполнения РСВ в 2020 году

Что же пояснили налоговики?

- До внесения соответствующих изменений в приложение 5 к Порядку в части дополнения необходимых кодов тарифа плательщики страховых взносов – СМСП, применяющие тариф 10% по взносам на ОПС в отношении выплат в пользу застрахованных лиц, определяемых по итогам каждого календарного месяца, для отражения в РСВ указывают код тарифа плательщика страховых взносов «20».

- До внесения соответствующих изменений в приложение 7 к Порядку в части дополнения кодов категории застрахованного лица указанные выше страхователи при заполнении подразд. 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», разд. 3 «Персонифицированные сведения о застрахованных лицах» указывают коды категории застрахованного лица:

- «МС» – физические лица, с выплат и вознаграждений которым, определяемым по итогам каждого календарного месяца, субъекты МСП исчисляют страховые взносы;

- «ВЖМС» – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие (временно пребывающие) на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах», с выплат и вознаграждений которым, определяемым по итогам каждого календарного месяца, субъекты МСП исчисляют страховые взносы;

- «ВПМС» – иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории РФ, с выплат и вознаграждений которым, определяемым по итогам каждого календарного, субъекты МСП исчисляют — страховые взносы для малого и среднего.

Пример заполнения РСВ с нулевыми взносами

Для нулевого тарифа по коду КВ ставится прочерк. Т.е. категория застрахованного лица полностью необлагаемая.

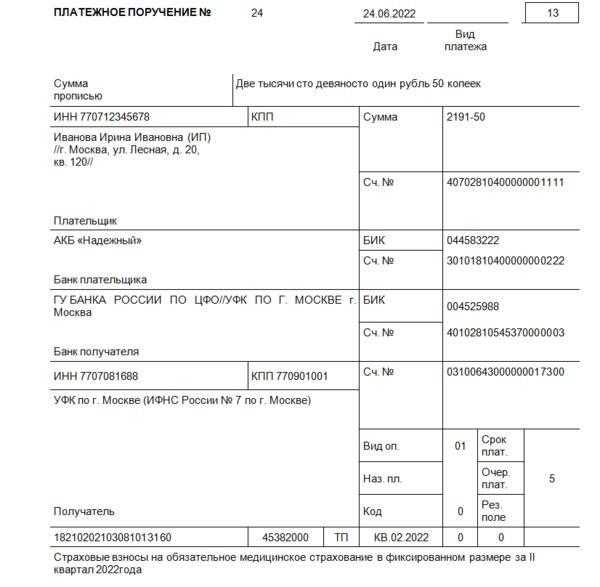

Проверить корректность заполнения РСВ в 1С:ЗУП можно с помощью Анализа страховых взносов (Анализ взносов в фонды), где наглядно выводится к показу 2 таблички – по каждому виду тарифов, основной плюс пониженный. В Анализе в разрезе физических лиц выводятся все данные для проверки формирования третьего раздела РСВ.

Обратите внимание, корректно автоматически формируется и заполняется РСВ только в последних релизах 1С:Зарплата и управление персоналом. Чтобы данные заполнялись корректно, достаточно обновиться до последнего релиза и в настройках учетной политики указать дату, с которой применяется льготный тариф

Календарь бухгалтера на сентябрь 2020г.

Начисление зарплаты в 1С Бухгалтерия 8.3: пошаговая инструкция

Меню категорий

Госконтроль сравнение Закона 248-ФЗ с прежним 294-ФЗ

Изменения 2022: налоги, льготы отчетность для организаций и ИП

КНО 248-ФЗ

Сравнение с 294-ФЗ

Как и сколько стоит продать ООО в 2022 году?

Как и сколько стоит продать ООО в 2022 году?

Как и сколько стоит продать ООО в 2022 году?

Как и сколько стоит продать ООО в 2022 году?

Как не привлечь внимание ФНС к компании?

Как получить квалифицированную электронную подпись КЭП в УЦ ФНС

Контрольно-надзорные органы Закон N 248-ФЗ

Налогообложение грантов

Отчетность для компаний и ИП, не ведущих деятельность

Профстандарт «Консультант по налогам и сборам» с 1 марта 2022

Схемы больше не работают

Что будет если не давать нулевые отчёты?

Что делать если банк заблокировал счет?

Что делать чтобы банк не заблокировал счет?

Расчеты экономической эффективности аутсорсинга бухгалтерского учета

Цифровая трансформация рутины, типовых, частых операций

Быстрая проверка контрагента

Узнай о проверке заранее

Сдача деклараций и отчетности через интернет

Методы налоговой оптимизации

Найди нужный закон

Налоговые льготы преференциальные режимы

2021 Способ не «слететь» с «упрощенки» 305-ФЗ о переходном периоде УСН

АУСН — налог 8% с выручки — без страховых взносов

Вместо ЕНВД: какой налоговый режим выбрать?

Вычет по налогу на прибыль на покупку ЭВМ техники (без амортизации) для аккредитованных ИТ-компаний

Какую недвижимость может сдавать НПД — самозанятый?

Налоги ИП сдающего недвижимость в аренду

Налоговые каникулы ИП на 2 года до конца 2023 года

Отмена СЗВ-М, СЗВ-СТАЖ ЕСН (единый социальный налог) возвращается

Разъяснения Минцифры понятий 284 и 427 статей НК РФ

Системы налогообложения: как сделать правильный выбор?

Уменьшение страховых взносов для МСП 2020-2021

Льготное налогообложение для судостроителей и судовладельцев

Льготные 1% и 5% ставки налога УСНО для резидентов ОЭЗ ТВТ Иннополис применяющих 62 и 63 коды ОКВЭД

Льготные 14% тарифы страховых взносов в области информационных технологий

Льготные 14% тарифы страховых взносов для участников проекта Центра Сколково

Льготные 20% тарифы страховых взносов для УСНО

Льготные 20% тарифы страховых взносов для применяющих патентную систему налогообложения

Льготные 7,6% страховые взносы резидентам ТОСЭР, свободного порта Владивосток (СПВ), ОЭЗ Крым и Калининград

Льготные тарифы страховых взносов использующих патенты ВУЗов и научных организаций

Льготные тарифы страховых взносов резидентам ОЭЗ ТВТ ППТ ТРД

Льготные тарифы страховых взносов резидентов ОЭЗ ТВТ или использующих патенты ВУЗов и научных организаций

Льготный 14% или 20% тариф страховых взносов

Минфин придумал 6 новых налогов

Патентная система налогообложения Татарстан

Патентная система налогообложения в 2020 году и в сельском хозяйстве с 2021 года

Пониженные тарифы страховых взносов (не более 14 процентов) для аккредитованных ИТ-компаний

Пониженные тарифы страховых взносов редакция август 2020

Применение упрощенки (УСНО) и льгот резидента ТОСЭР

Применение упрощенки (УСНО) и льгот резидента ТОСЭР

Размер льготных тарифов страховых взносов на обязательное пенсионное социальное медицинское страхование с 1 января 2019 г

Размер страховых взносов «на травматизм»

Размер страховых взносов «на травматизм»

Снижение облагаемой базы налога на прибыль на сумму НИОКР с коэффициентом 1,5 к размеру фактических затрат

Специальный налоговый режим Налог на профессиональный доход

Статья 145. Освобождение от уплаты НДС

Статья 262 НК РФ

Расходы на научные исследования и (или) опытно-конструкторские разработки

Упрощенная система налогообложения

с 2021 года пониженные 22% и 10% страховые взносы по обязательному пенсионному страхованию СМСП

Автоматизация типовых юридических услуг

Бухгалтерия без бухгалтера? Это возможно?

Документооборот без бумажных документов? Это реально.

Допущение временной определенности фактов хозяйственной деятельности

НК РФ о силе законодательства о налогах и сборах

Написание текста делового письма

Новые ККМ: с какой целью внедряются «онлайн-кассы»?

Открытые государственные данные ФНС России

Отчетность без визита в налоговую и фонды? Это возможно!

Применение онлайн касс приведет к замене НДС налогом с продаж

Роль аутсорсинга в составлении разделов бизнес-плана

ФНС не вправе устанавливать для налогоплательщика критерии «должной осмотрительности» судьи высшей инстанции наконец-то решили,

Работа по ученическому договору и дополнительные страховые взносы

Должен ли работодатель начислять страховые взносы по дополнительному тарифу на выплаты работнику, который трудится в особых условиях труда в соответствии с ученическим договором?Согласно пункту 11 Правил период начального профессионального обучения или переобучения (без отрыва от работы) на рабочих местах в соответствии с ученическим договором включается в периоды работы, дающей право на досрочное назначение трудовой пенсии по старости, при условии, что в статье 27 Закона № 173-ФЗ или в списках указаны производства или отдельные виды работ без перечисления профессий и должностей работников либо предусмотрена определенная работа без указания наименований профессий или должностей.В этом случае работодатель уплачивает за такого работника страховые взносы по дополнительному тарифу

Определение Московского областного суда от 31.08.2010 по делу № 33-15966

Работник в учебном отпуске — начислять дополнительные страховые взносы ?

А нужно ли начислять страховые взносы по доптарифу на выплаты работнику, обучающемуся с отрывом от работы?В период обучения работник не выполняет своих трудовых обязанностей, а значит, на него не воздействуют вредные или опасные факторы, связанные с профессиональной деятельностью. В связи с этим период обучения не включается в стаж, дающий право на досрочное назначение трудовой пенсии по старости.Следовательно, работодатель не должен уплачивать за работника страховые взносы в ПФР по дополнительным тарифам в период учебного отпуска.

По основной работе – вредные условия труда, по совместительству – обычные как начислять дополнительные страховые взносы ?

Должен ли работодатель начислять страховые взносы по дополнительному тарифу на выплаты работнику, который по основной работе трудится во вредных условиях, а по совместительству в этой же организации вредных условий труда у него нет?

Изменение ставок в обратную сторону

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от коронавируса областям. Да и сама ставка давалась лишь на 3 месяца.

Настройка 0% осуществляется в 1С по аналогии с описанными выше инструкциями. Только в строке «Вид тарифа» следует выбрать «Для отраслей, пострадавших от коронавирусной инфекции». Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

Другой вариант корректировки СВ – использование документа «Перерасчет страховых взносов». В этом случае следует провести эту операцию до того, как будет начислена ЗП за Май. Данный документ также вызывается из меню «Налоги и взносы».

В июле следует вновь поменять ставки СВ по аналогии.

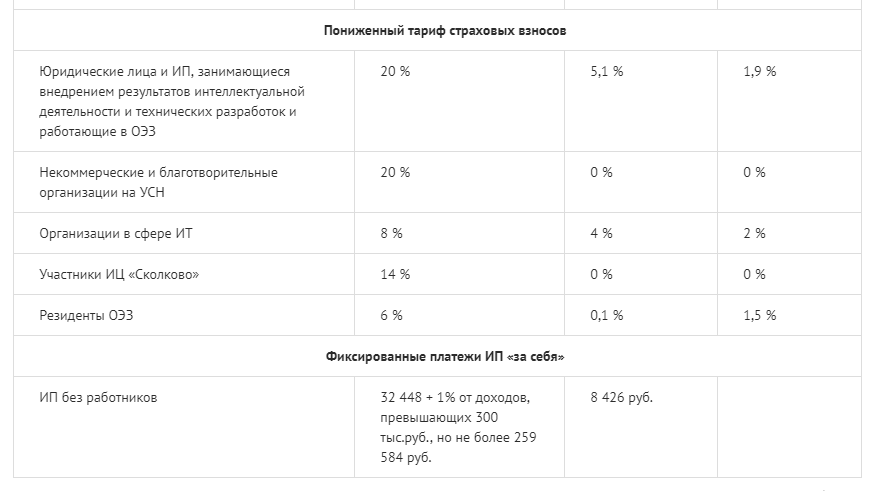

Льготный тариф страховых взносов: кому положен

Льготный тариф страховых взносов

Пониженные тарифы страховых взносов предусмотрены для определенных категорий работодателей, среди которых организации на УСН, ИТ-фирмы, резиденты проекта «Сколково», некоммерческие и благотворительные организации.

Обобщенная информация о работодателях, которые вправе применять льготный тариф страховых взносов, представлена в таблице ниже:

| № п/п | Кто может рассчитывать страховые взносы по льготным тарифам | Описание |

| 1 | ИТ-компании | Пониженные тарифы взносов предусмотрены для российских организаций, которые ведут деятельность в сфере разработки, модернизации, внедрения ПО |

| 2 | Хозяйственные общества, внедряющие результаты интеллектуальной деятельности | Хозобщества и партнерства, деятельность которых связана с внедрением технологических ноу-хау и результатов ИТ-разработок, вправе на применение льготного тарифа страховых взносов. |

| 3 | Организации, производящие выплаты членам морских судов | Право на применение льготных тарифов имеют работодатели, производящие выплаты вознаграждения членам экипажей российских судов. Льготный тариф применяется исключительно в части начисления взносов на выплаты членам экипажей в рамках трудовых договоров. Организации, осуществляющие перевалку нефти и нефтепродуктов водным транспортом, применять пониженные тарифы взносов не могут. |

| 4 | Некоммерческие и благотворительные организации |

Некоммерческие и благотворительные организации вправе применять пониженные тарифы расчета страховых взносов при условии:

|

| 5 | Резиденты «Сколково» | Страховые взносы по льготному тарифу рассчитывают организации, признанные участниками проектов и разработок инновационного центра «Сколково» |

| 6 | Организации-участники особых экономических зон (ОЭЗ) | Льготный тариф вправе применять организации, получившие статус участника ОЭЗ Калининграда, Крыма, Владивостока, а также резиденты регионов, опережающих социально-экономическое развитие (согласно закона №473-ФЗ). |

| 7 | Организации кинематографической сферы | Согласно пп. 15 п. 1 ст. 427 НК РФ, льготный тариф применяют российские организации, занимающиеся производством и реализацией анимационной и аудиовизуальной продукции. |

С полным перечнем организаций и ИП, которые вправе применять пониженные ставки страховых взносов, а также с условиями их применения, можно ознакомиться в ст. 427 НК РФ.

Льготные тарифы страховых взносов для «упрощенцев»

В течение 2017 – 2022 годов организации и предприниматели, применяющие УСН, рассчитывали страховые взносы за работников по льготным тарифам при условии, что они ведут деятельность в соответствие с перечнем, указанным в пп. 5 п. 1 ст. 427 НК РФ. В частности, льготные тарифы предусматривались для «упрощенцев», которые ведут деятельность по производству:

- пищевых продуктов, безалкогольных напитков;

- текстильных изделий, одежды;

- лекарственных препаратов;

- транспортных средств;

- оборудования;

- мебели.

В 2022 году среди представителей малого бизнеса обсуждалась информация относительно продления льготного периода на 2022 год. Однако, вопреки ожиданиям, чуда не произошло.

По состоянию на начало 2022 года изменения в пп. 5 п. 1 ст. 427 НК РФ не внесены и данное положение НК сохранилось в прежней редакции. Это значит, что в 2022 году работодатели-юрлица и ИП на УСН, вне зависимости от вида деятельности, применяют базовые тарифы расчета страховых взносов за работников:

- ПФР – 22%, при превышении налогооблагаемой базы – 10%;

- ФСС – 2,9%, при превышении налогооблагаемой базы – 10%;

- ФОМС – 5,1%, вне зависимости от превышения налогооблагаемой базы.

Пониженные ставки страховых взносов в 2022 году

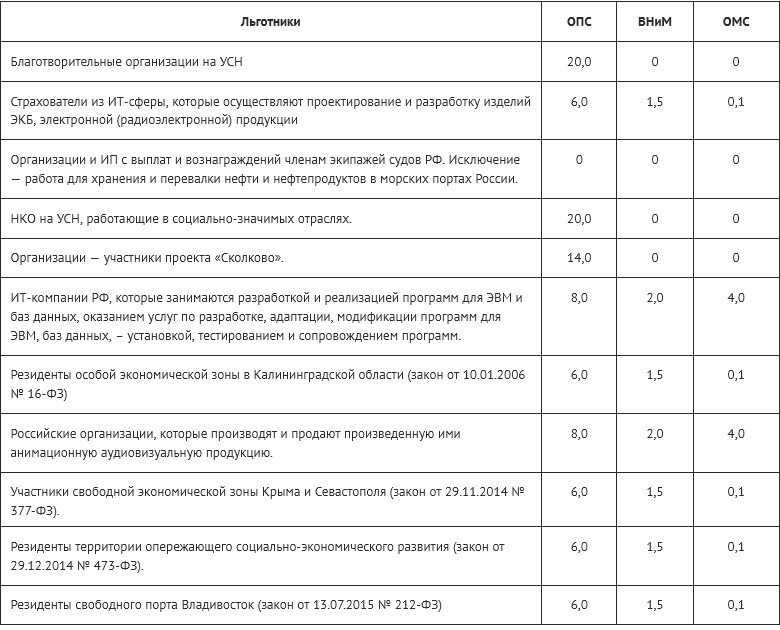

Согласно ст. 427 НК РФ, льготные ставки страховых взносов устанавливаются в соответствие с категорией налогоплательщика. В таблице ниже указан льготный тариф страховых взносов, действующий для определенных групп работодателей в 2022 году:

| № п/п | Категория налогоплательщика | Льготный тариф страховых взносов в 2022 году | ||

| ПФР | ФСС | ФОМС | ||

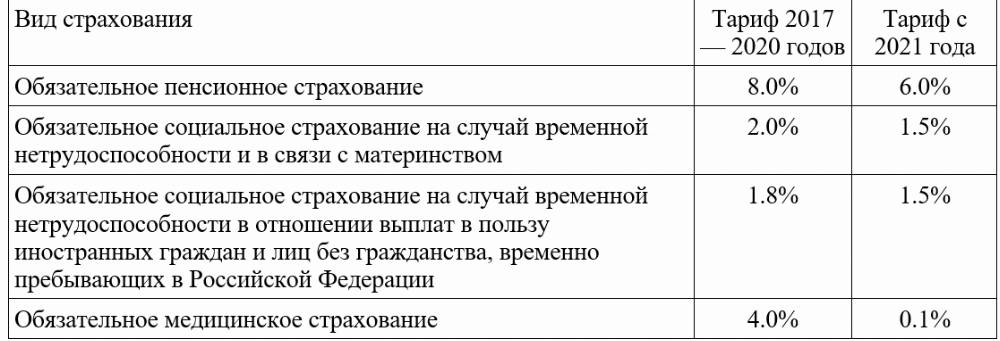

| 1 | ИТ-компании | 8% | 2% | 4% |

| 2 | Хозяйственные общества, внедряющие результаты интеллектуальной деятельности | 20% | 2,9% | 5,1% |

| 3 | Организации, производящие выплаты членам морских судов | 0% | 0% | 0% |

| 4 | Некоммерческие и благотворительные организации | 20% | 0% | 0% |

| 5 | Резиденты «Сколково» | 14% | 0% | 0% |

| 6 | Организации-участники особых экономических зон (ОЭЗ) | 6% | 1,5% | 0,1% |

| 7 | Организации кинематографической сферы | 8% | 2% | 4% |