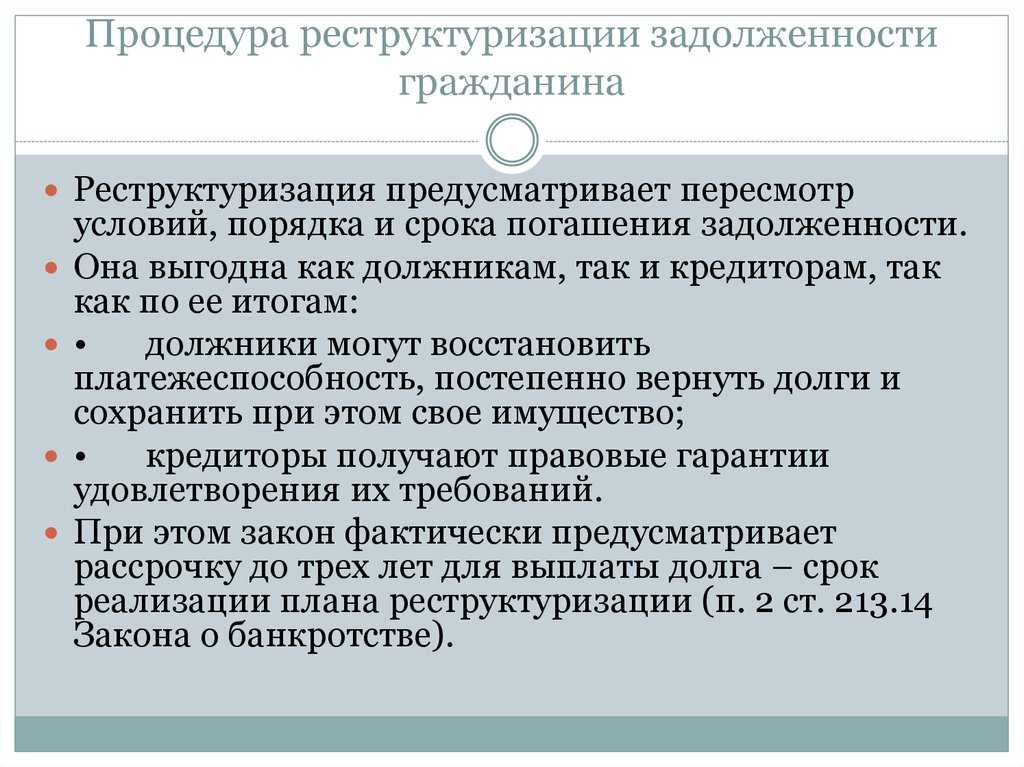

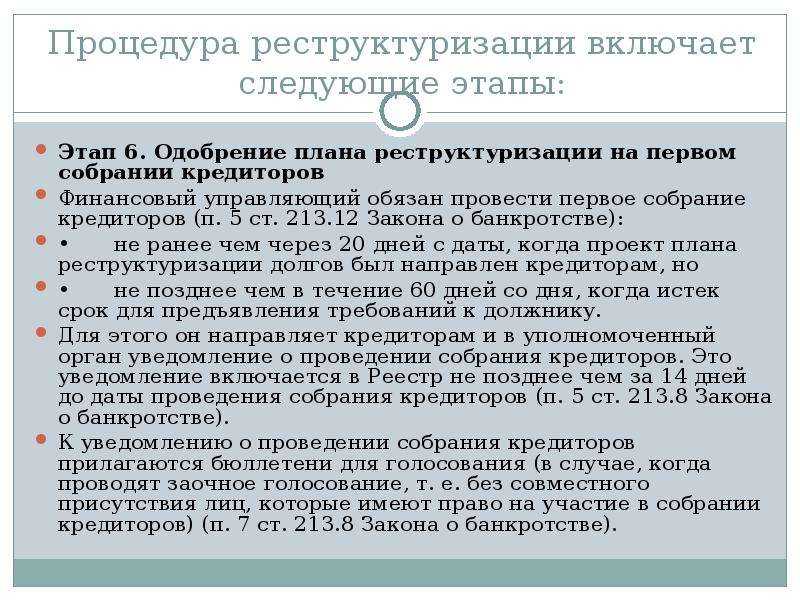

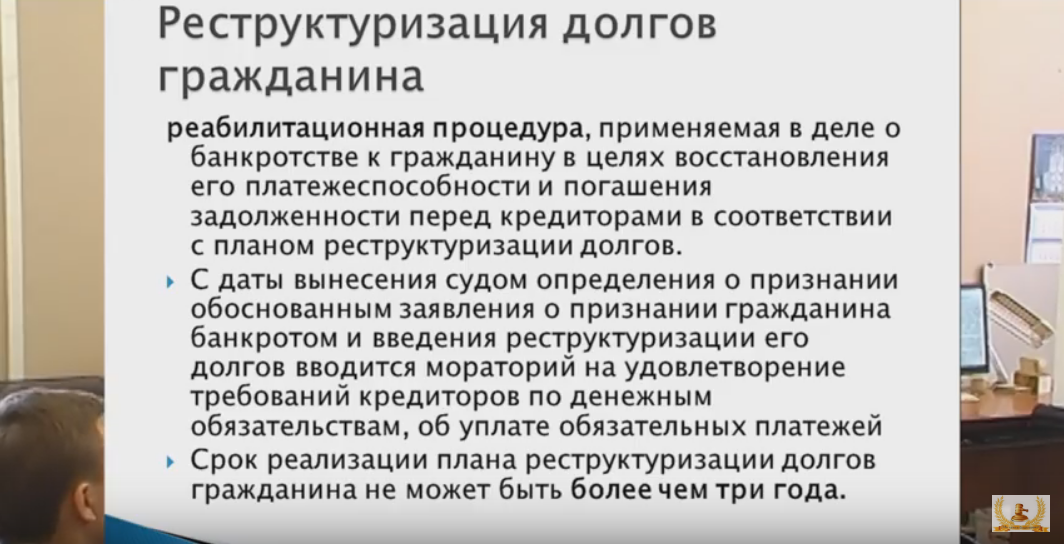

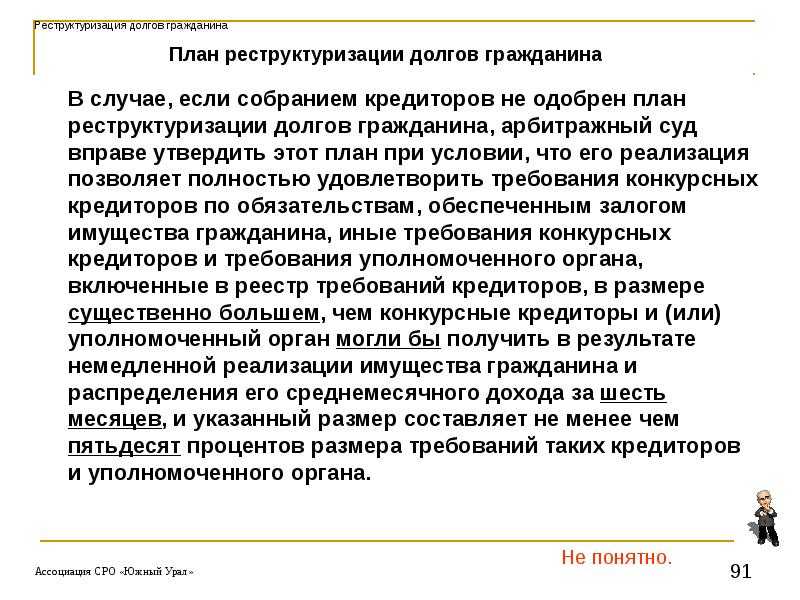

- Введение процедуры реструктуризации

- Реструктуризация долга при банкротстве физического лица

- Последствия реструктуризации долгов ИП

- Реструктуризация банковского кредита

- Последствия введения реструктуризации

- Необходимые документы

- Особенности проведения реструктуризации

- Налоговый кредит и его особенности

- Реструктуризация долга по коммунальным услугам

- Образец оформления договора

- Описание проведения процедуры

- Пакет документов

- В чем выгода данной операции?

- Предъявление требований кредиторов

- ВЫБИРАЕМ СПОСОБ РЕСТРУКТУРИЗАЦИИ ПРОСРОЧЕННОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ДЛЯ КОНТРАГЕНТОВ

- Как проходит реструктуризация кредита?

- Как договориться с банком про реструктуризацию кредита?

- Ответы юристов

- Возможна ли реструктуризация долга по кредитной карте и при каких условиях?т

- Ответы юристов

- Как реструктурировать или оспорить кредитный долг?

- Ответы юристов

- Основные виды реструктуризации

- Условия реструктурирования задолженности

- Выводы

- Минусы процедуры реструктуризации долгов:

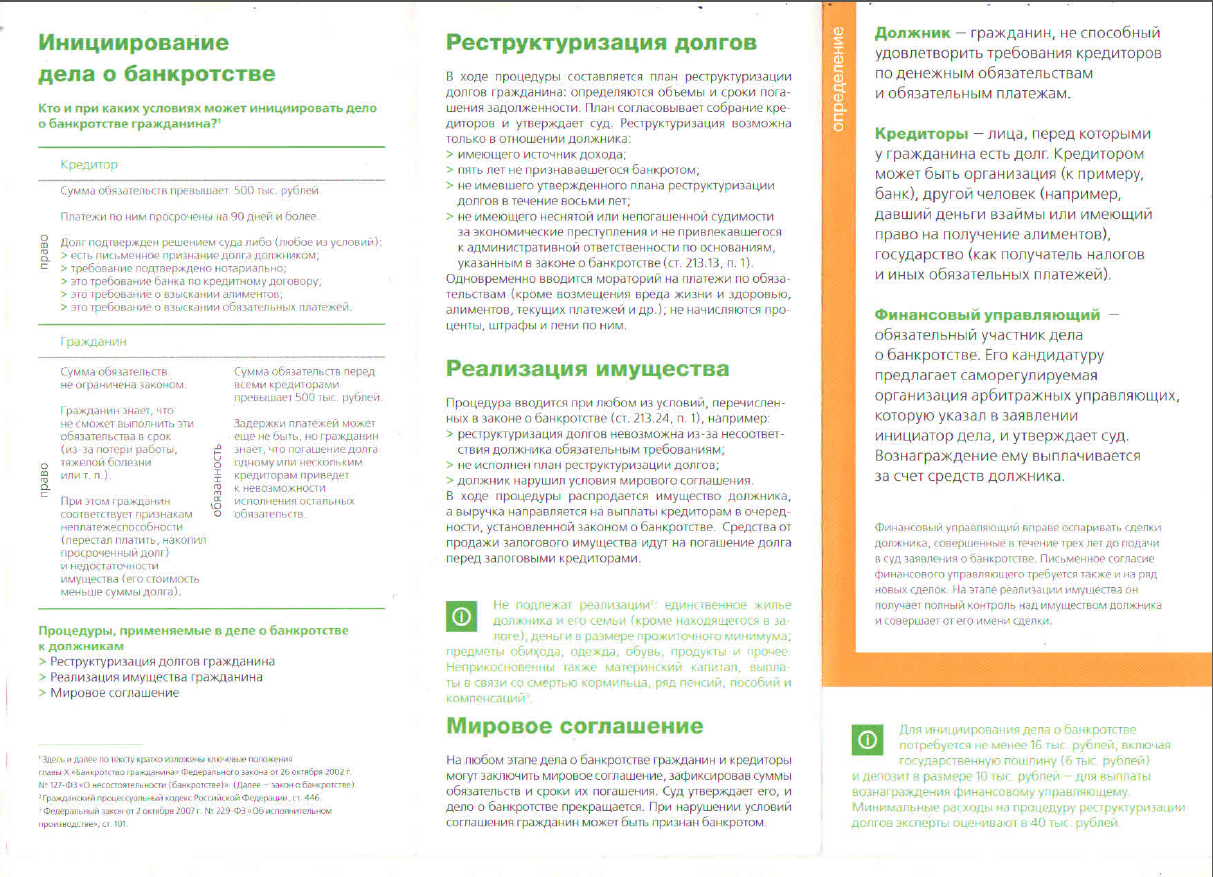

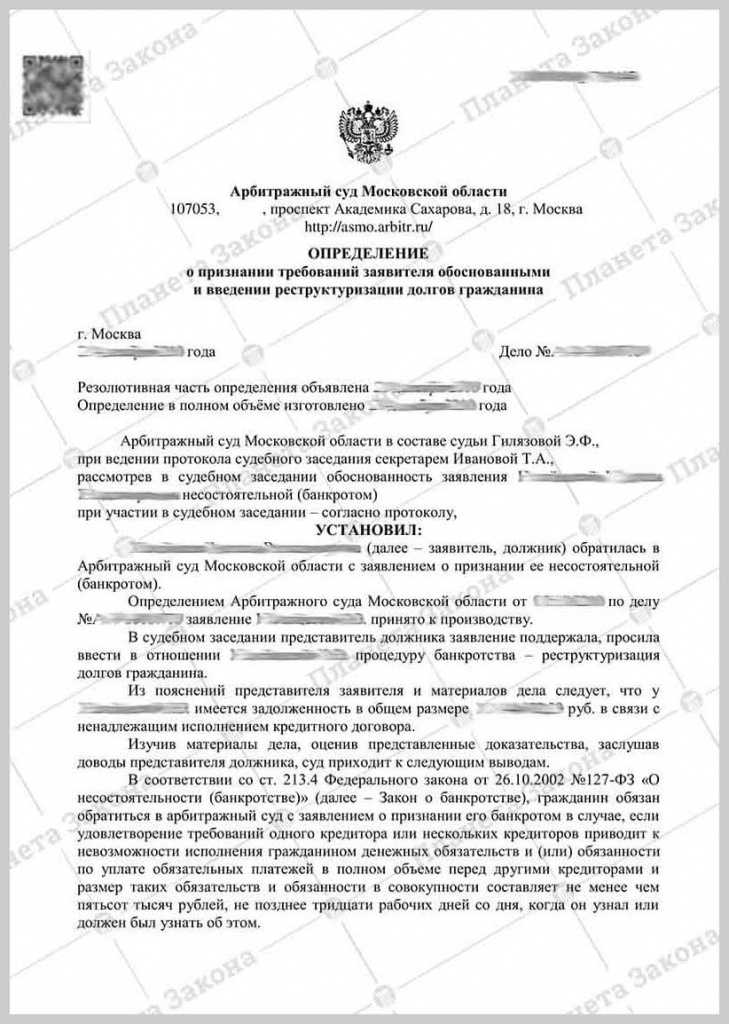

Введение процедуры реструктуризации

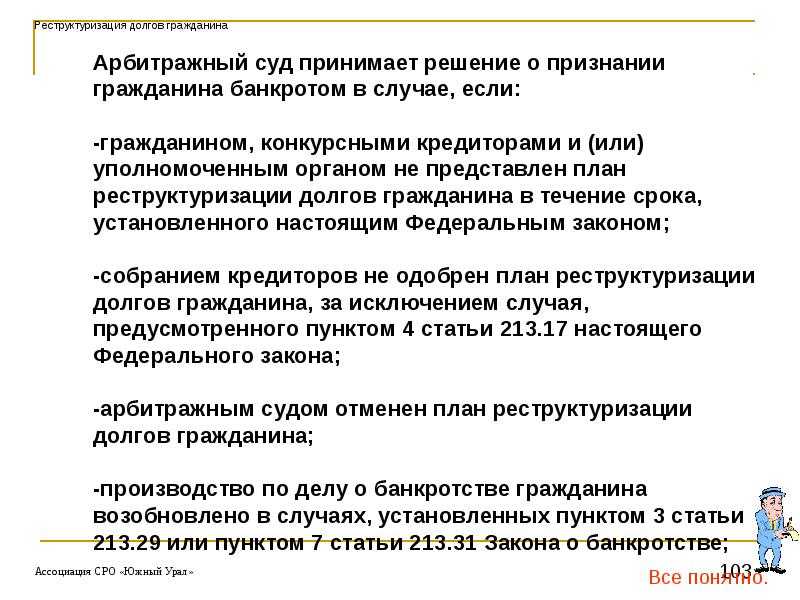

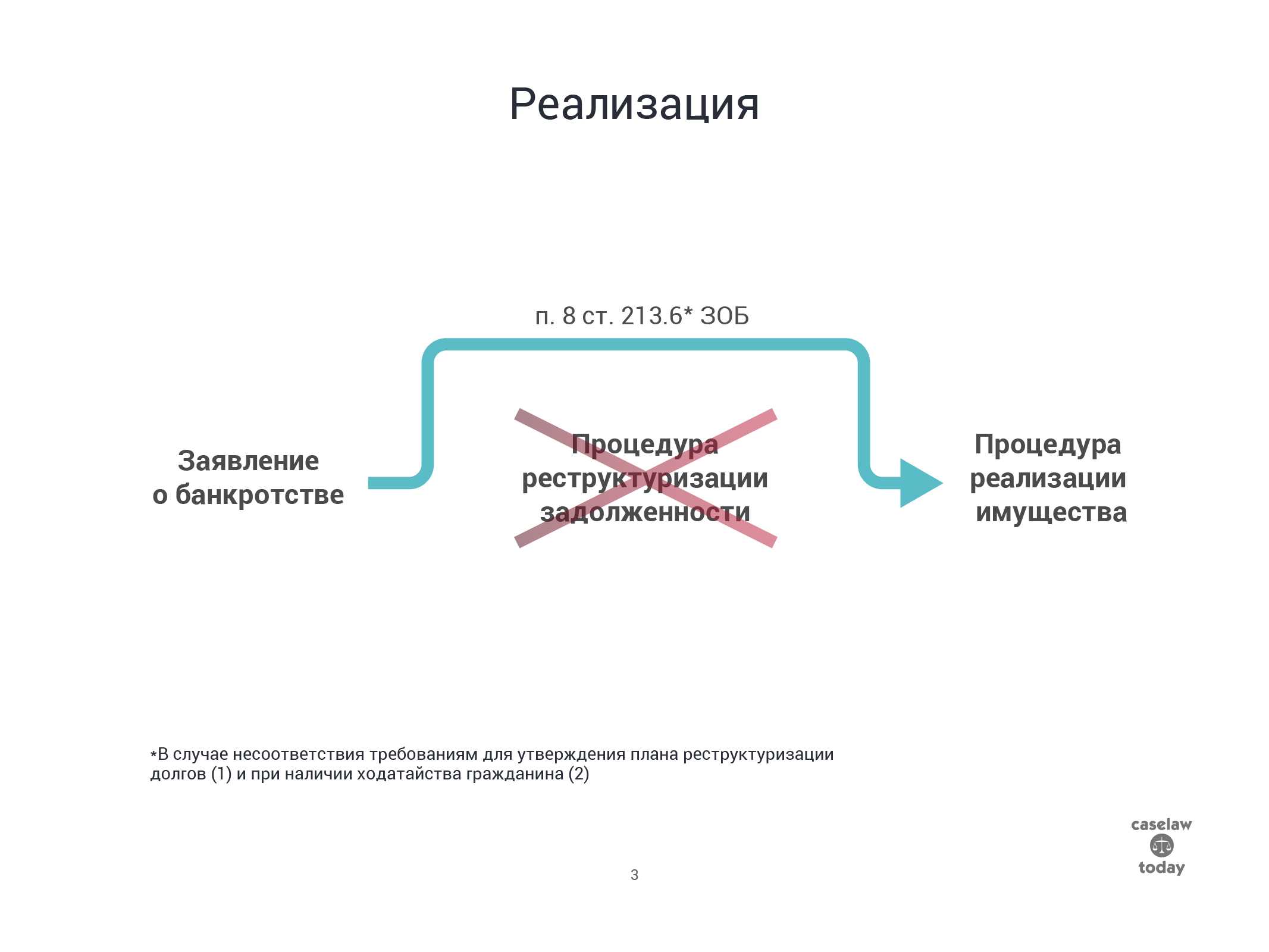

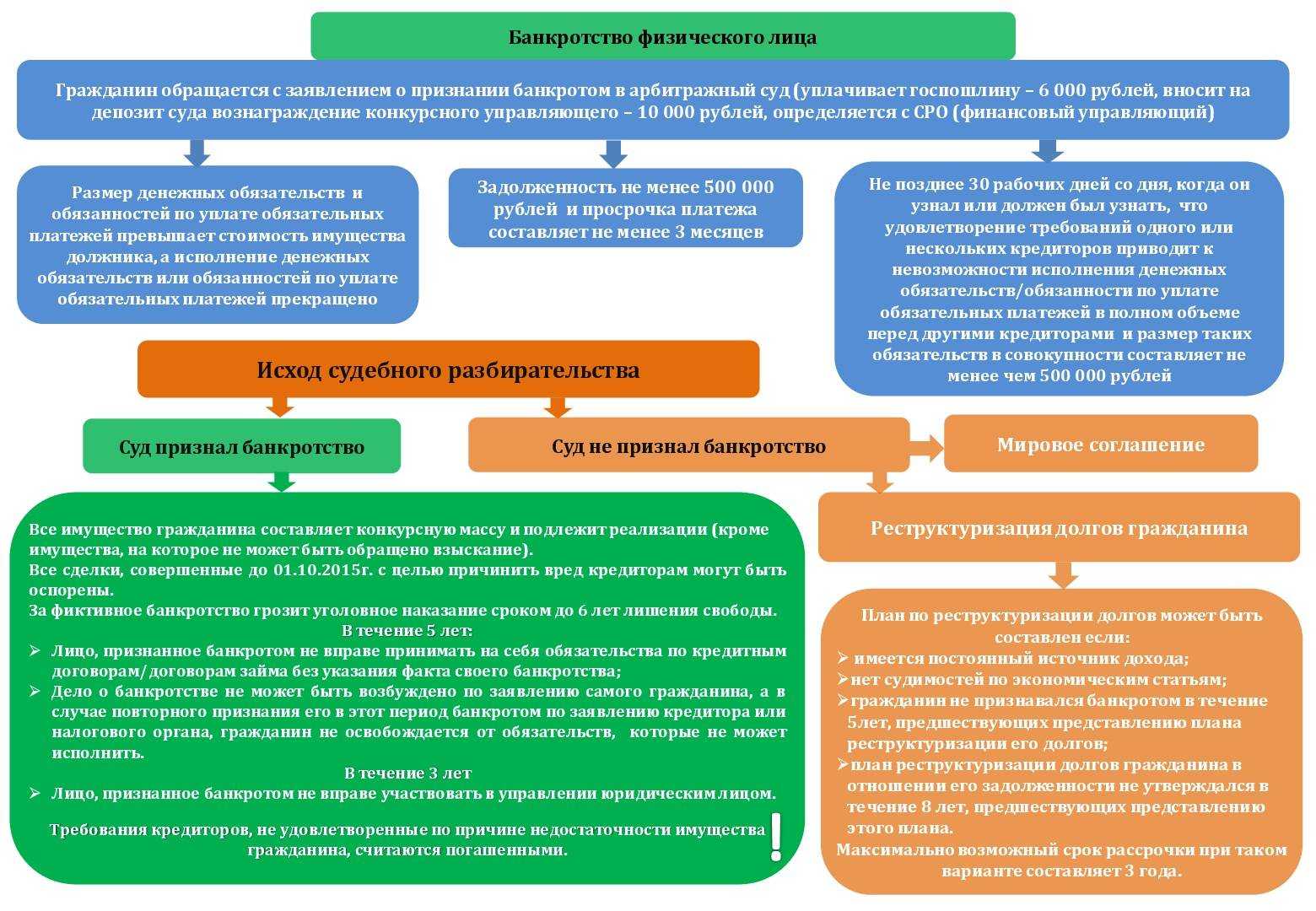

После того, как арбитражный суд признает заявление о банкротстве обоснованным, он вводит следующую процедура банкротства — реструктуризацию долгов гражданина и назначает финансового управляющего

Обратите внимание — «реструктуризация долгов гражданина» — это лишь название процедуры в деле о банкротстве. И очень часто фактически в этой процедуре никакой «реструктуризации» не проводится, процедура проходит достаточно формально

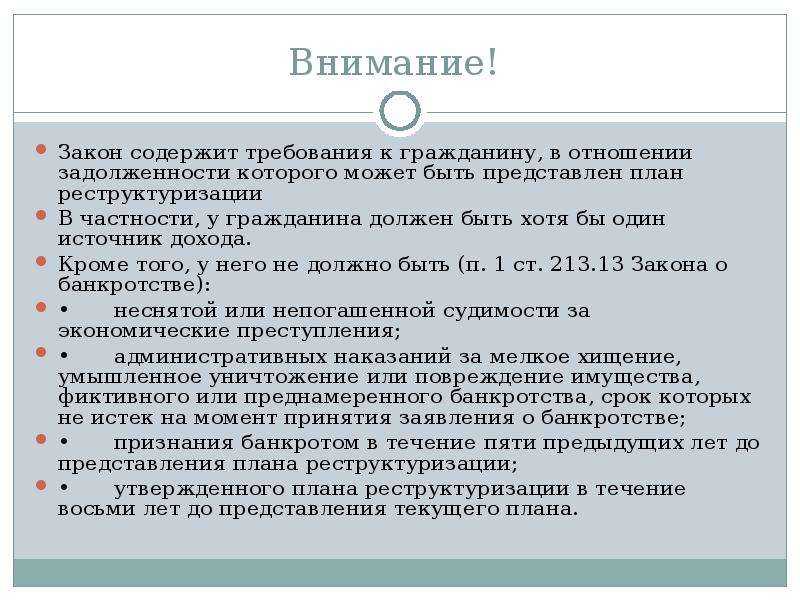

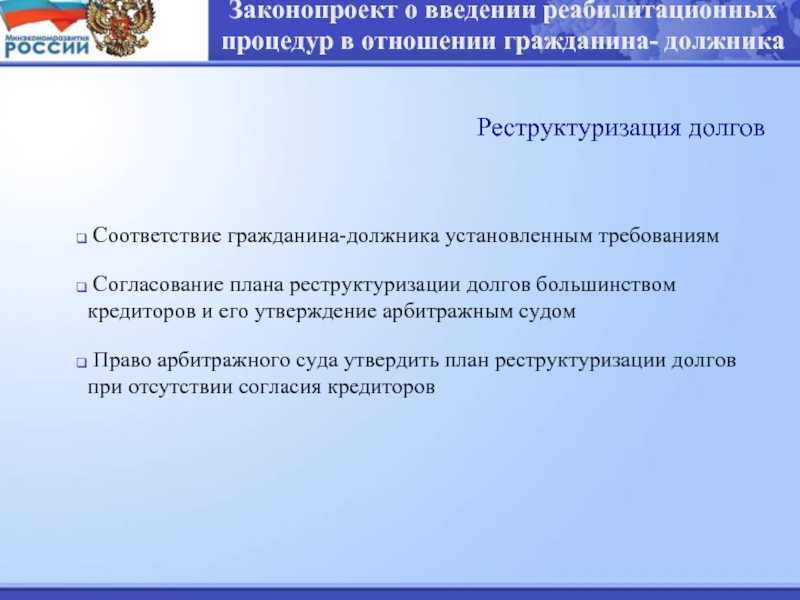

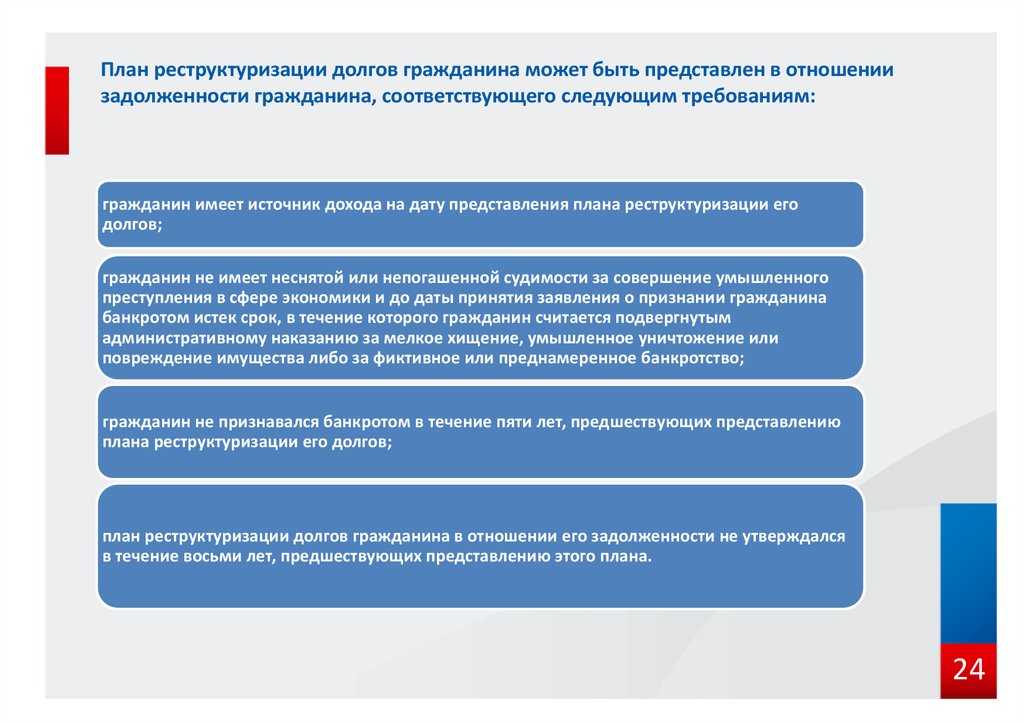

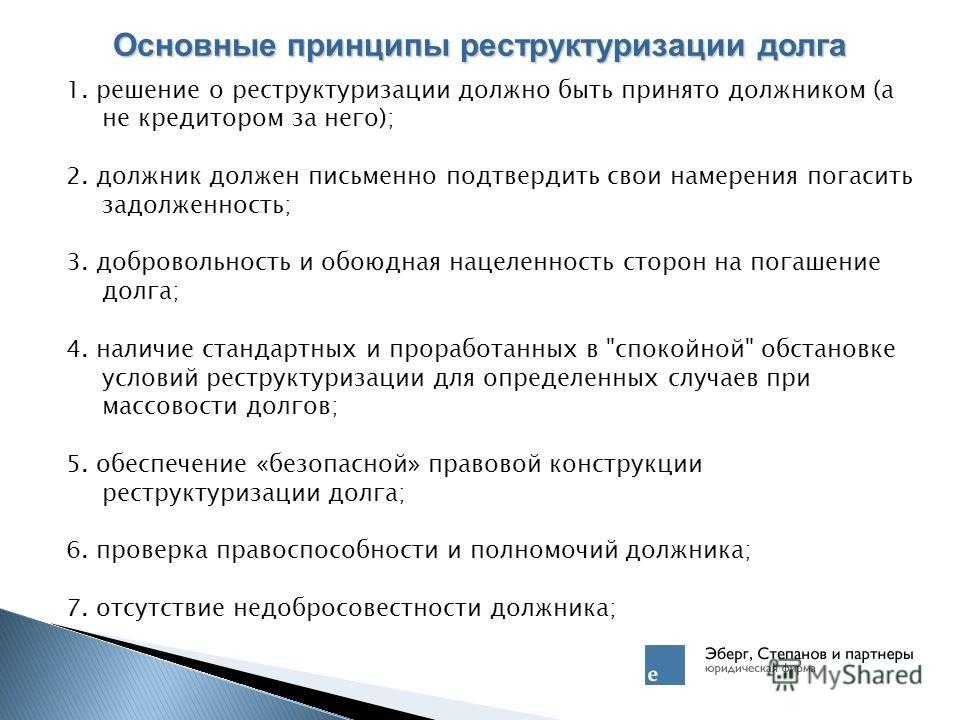

С другой стороны — эта процедура может быть выгодна и для должника и для его кредиторов. Должник может избежать реализации имущества — в случае его наличия, избежать оспаривания совершенных сделок незадолго до банкротства, и при этом постепенно рассчитаться с кредиторами без начисления процентов, штрафов и неустоек. Для того чтобы суд ввел процедуру реструктуризации, гражданин должен соответствовать следующим условиям:

- Иметь источник дохода;

- У него должна отсутствовать неснятая или непогашенная судимость за умышленное преступление в экономической сфере;

- Физическое лицо не должно быть признан банкротом в течение 5-ти предыдущих лет;

- Должен истечь срок административного наказания за определенные правонарушения;

- В течение предыдущих 8-ми лет не должен быть утвержден иной план по реструктуризации задолженности этого должника.

В случае, если должник этим требованиям не соответствует — суд вправе сразу перейти к следующей процедуре — реализации имущества гражданина, минуя стадию реструктуризации.

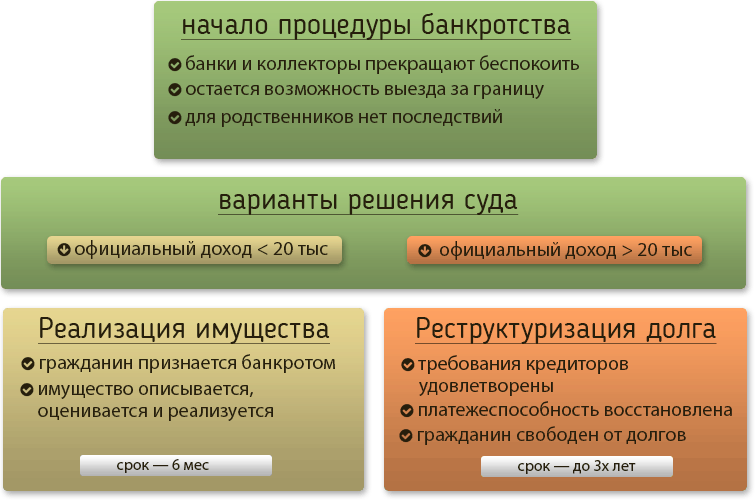

Реструктуризация долга при банкротстве физического лица

Процедура банкротства для физического лица осуществляется

через судебную инстанцию. Если арбитражный суд признал гражданина РФ финансово

несостоятельным, в решении обязательно прописывается каким методом будет это

происходить – через реструктуризацию или продажу всех активов (имущества). В

большинстве случаев судья принимает второй способ, если сумма ежемесячного

дохода больше 40 000 рублей

Важно напомнить, что период возвращения всех

долгов не может превышать трех лет

Этот финансовый инструмент является превосходным способом не пропасть в «долговой яме». Он выгоден для всех сторон, уменьшает судовые издержки, минимизирует переплату из-за пени и штрафов

Потому, если Вы оказались в сложной ситуации, рекомендуем обратить внимание на этот вариант спасения

Последствия реструктуризации долгов ИП

Теперь о последствиях. Ниже перечислены основные последствия, которые наступают с момента ввода судом реструктуризации долгов.

- Недопустимость претензий по просрочкам платежей в адрес должника — только в суд, ведущий дело.

- Снятие обеспечительных мер, ранее наложенных в ФССП.

- Приостановление исполнительных производств по взысканию задолженностей.

- Снятие арестов и других ограничений.

- Отсутствие начисления штрафов, пеней и неустоек.

- Начисление процентов только по ключевой ставке регулятора.

- Необходимость уведомления кредиторов при изменениях материального или финансового положения.

- Чтобы получить новый кредит в ходе процедуры, нужно согласие финуправляющего.

- Обязательное информирование кредиторов при оформлении новых кредитов после введения реструктуризации. Должник обязан представить сведения о пройденной процедуре реструктуризации в течение 5 лет после завершения дела. Кроме того, сведения будут занесены в кредитную историю.

Реструктуризация банковского кредита

Реструктуризация оформляется в отношении разных кредитов, в том числе ипотечных, целевых, потребительских. Нюансы процедуры зависят от конкретного банковского учреждения. Рассмотрим общую очередность действий:

- Должник заполняет анкету. В ней прописываются основания для реструктуризации (к примеру, резкое ухудшение финансового положения), информация об имуществе компании, ее доходах и расходах.

- Выбирается подходящий вариант перекредитования.

- Анкета анализируется отделом по работе с просроченными кредитами.

- Проводится собеседование у сотрудников отдела.

- Дебитор собирает документы.

- На основании предоставленных документов принимается решение о реструктуризации.

- Составляется и подписывается соглашение.

В некоторых банковских учреждениях вместо анкеты должник заполняет заявление.

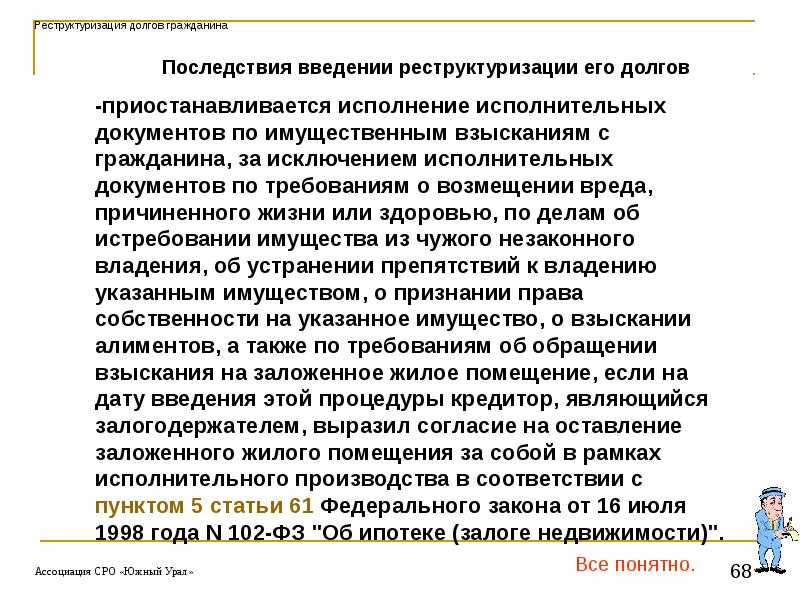

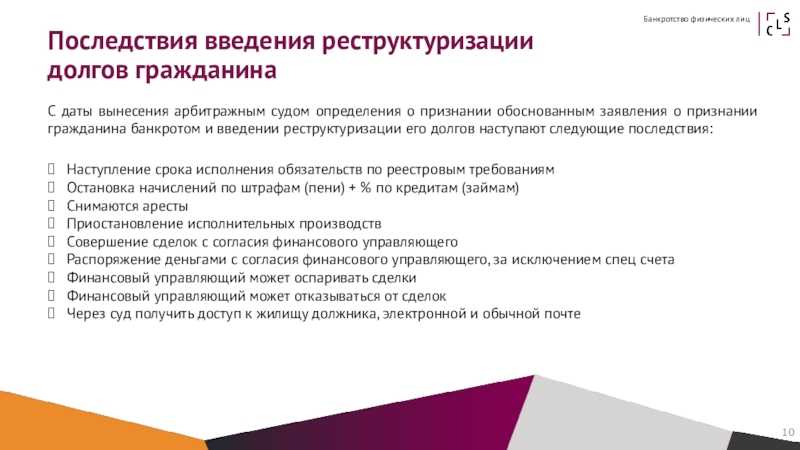

Последствия введения реструктуризации

С момента введения этой процедуры для гражданина наступают следующие последствия:

- срок исполнения денежных обязательств гражданина считается наступившим;

- прекращается начисление пеней, штрафов, неустоек и иных финансовых санкций;

- прекращается начисление процентов по обязательствам;

- приостанавливается исполнительное производство в отношении должника;

- любые требования к должнику могут заявляться только в арбитражный суд в рамках рассмотрения дела о банкротстве

Введение процедуры реструктуризации долгов предусматривает ограничения в распоряжении имуществом физического лица. Гражданин может совершать самостоятельно лишь мелкие бытовые сделки. Все остальные сделки должник вправе совершать только с согласия финансового управляющего, в том числе:

- приобретать и отчуждать имущество стоимостью более 50 000 руб.;

- приобретать и отчуждать любое недвижимое имущество, ценные бумаги, транспортные средства;

- приобретать и отчуждать доли в уставном капитале; передавать имущество в залог;

- получать и выдавать кредиты, займы, выдавать поручительства.

В случае спора между гражданином и финуправляющим по поводу сделок — разногласия разрешает арбитражный суд.

Если гражданин заключает такие сделки без согласия управляющего — заинтересованные лица вправе обратиться в арбитражный суд с требованием о признании их недействительными. При этом за совершение таких сделок должник может быть привлечен к административной ответственности за неправомерные действия при банкротстве по статье 14.13 КоАП РФ. Что в свою очередь может повлечь отказ в списании долгов по окончанию банкротства.

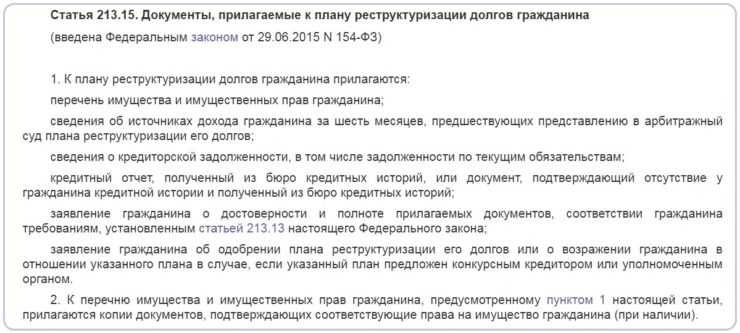

Необходимые документы

К данному обращению следует приложить документы:

- справка от налоговой службы о состоянии расчетов по налогам и иным обязательным платежам компании;

- справка от налоговой службы, в которой указан список всех открытых данному плательщику счетов в кредитных учреждениях;

- документальная информация банков о движении средств по счетам предприятия за последние полгода с указанием данного показателя за каждый расчетный период, а также о присутствии либо об отсутствии его расчетных актов, которые размещены в картотеке неоплаченных расчетных документов;

- справки кредитных учреждений об оставшихся деньгах на счетах фирмы;

- список контрагентов — дебиторов организации с описанием стоимости соглашений, подписанных с определёнными контрагентами — дебиторами (суммы других обязательств и причин их образования), и периодов их реализации, а также копии этих соглашений (актов, которые доказывают присутствие других причин образования обязательств);

- обязательство фирмы о выполнении условий, на которых будет вынесен вердикт об одобрении отсрочки или рассрочки, утверждаемое на период преобразования момента внесения средств в бюджет, а также примерный график компенсации долга;

- документы, которые доказывают присутствие причин, дающих заявителю возможность получить одобрение рассрочки или отсрочки.

Особенности проведения реструктуризации

Любой банк заинтересован в проведении реструктуризации задолженности, которая образовалась у заемщика

Любой банк заинтересован в проведении реструктуризации задолженности, которая образовалась у заемщика

Методика проведения реструктуризации имеющихся задолженностей у коммерческой структуры, выступающей в качестве должника, используется в рамках мер, что призваны предупредить возможность банкротства компании, а также улучшить ее финансовое состояние для не введения внешнего руководства. Такая методика состоит из следующих этапов:

- аналитика имеющейся кредиторской задолженности компании;

- определение наиболее выгодной стратегии ликвидации имеющейся задолженности;

- формирование плана выплат по долговым обязательствам;

- составление соглашения между должником и кредиторами для официального оформления процесса реструктуризации долгов.

Процесс финансового оздоровления коммерческой организации с использованием метода реструктуризации долговых обязательств используется в том случае, если нет реальной возможности увеличить поток поступающих средств на счета компании или были применены неэффективные меры по увеличению размера финансовой прибыли.

Налоговый кредит и его особенности

Этот вид налоговых уступок не рассматривается, как разделение выплат или перенос момента их осуществления. Это действие направлено на изменение периода возмещения за счет сборов. Фирма наделяется правом в регламентированный срок в определённых размерах снижать накопленные пошлинные издержки с перспективным возмещением объёма кредитования и санкций, поэтапно. Понижение допустимо до момента достижения невозмещенной части до размера, одобренного для конкретного контрагента.

К особенностям можно отнести:

- период действия – год, по некоторым сборам возможно и продление с максимальным показателем – пять лет;

- соискатели, внесённые в реестр ЗТР, могут рассчитывать на увеличение срока до пределов десятилетнего периода;

- если у предприятия несколько предложений на обеспечение НК, то сумма подсчитывается по каждому из них индивидуально, предел уменьшения не более половины объёма и наличие нескольких соглашений не влияют на регламент.

Кредит предоставляется после подтверждения компанией детального наличия аргументов документальным порядком. Отношения между ФНС и плательщиком регламентируются контрактом, составленным после подачи соответствующего заявления соискателем.

Согласно ст.67 НК поводом для предоставления кредита служит осуществление такой трудовой деятельности:

- Научного исследования и техпереоснащения производства для нормализации трудовых мест для недееспособных лиц.

- Для предупреждения деяний, направленных на загрязнение экологии.

- Различная инновационная деятельность.

- Выполнение значимого заказа для соцэконом развития госзначения и оборонной промышленности.

Выходом при появлении задолженности может стать получение налогового кредита

Реструктуризация долга по коммунальным услугам

Если у граждан РФ отсутствуют возможности выполнять свои

обязательства перед ЖКХ, то организация или житель имеет право активизировать

реструктуризацию долгов. Сегодня есть прецеденты, согласно с которыми отменялся

штраф за несвоевременное внесение платежа, а также частичное списание

задолженности.

Процедура представлена в виде продления периода для выплаты

и разбивки задолженности на равные ежемесячные части. При этом организация

учитывает размер дохода физического лица. Чаще всего общая сумма платежа не

превышает четвертой части доходной составляющей, для пенсионеров и

нетрудоспособных категорий – 20%. В каждом случае задействуют индивидуальный

график. Обязательное условие – своевременное погашение долга, иначе будет

начисляться пеня за каждый просроченный день.

Образец оформления договора

Такое соглашение в обязательном порядке составляется

исключительно в письменном виде и в 2 экземплярах, так как является результатом

взаимной договоренности участников. ЖКХ-организации не обязаны предоставлять

рассрочку неплательщику, но этот финансовый инструмент используется очень

часто. Ведь обе стороны заинтересованы в добросовестном выполнении взятых на

себя обязательств.

Подписанный двусторонний договор действует до того момента,

пока физическое лицо не погасит весь долг. Типовой образец в большинстве

случаев предоставляется УК, он содержит следующие сведения:

- полные данные двух сторон, реквизиты для внесения ежемесячных платежей;

- адрес, по которому находится квартира с задолженностью;

- обязанности, ответственность и права участников соглашения;

- график и сумма погашения долга;

- обоюдное согласие, закрепленные подписями и печатью организации.

Описание проведения процедуры

ВАЖНО! В законодательстве нет ни единого акта, который бы

регламентировал процедуру реструктуризации. Но по факту она является очень

популярной в экономических современных реалиях, и состоит из таких стадий:

- Жителю РФ необходимо обратиться в управляющую компанию или другую аналогичную фирму, которая предоставляет ЖКХ-услуги. Обязательно от руки пишется заявление, где следует указать причину невозможности нести обязательства, а также посильную сумму и сроки;

- Организация принимает решение по обращению. При положительном ответе заключается двустороннее соглашение. Согласно с этим документом и проводятся оплаты;

- Физическое лицо добросовестно выполняет условия договора. Если платежи будут поступать несвоевременна, вторая сторона может в одностороннем порядке расторгнуть договор и подать иск в суд на досрочное полное погашение долга.

Пакет документов

В момент обращения в Управляющую компанию, которая

предоставляет коммунальные услуги, заявитель должен предоставить справку о

доходах и составе семьи. Такие документы позволят убедиться в правдивости

предоставленных данных.

В чем выгода данной операции?

Выгода заключается в том, что гражданин РФ продолжает получать качественные ЖКХ услуги, постепенно уменьшая свой долг перед предприятием. УК, в свою очередь, получает своевременную оплату по договору.

Предъявление требований кредиторов

Кредиторы вправе предъявить требования к должнику в течение двух месяцев с даты, когда было опубликовано сообщение о признании обоснованным заявления о банкротстве гражданина. Пропустившие этот срок кредиторы не лишаются права предъявлять свои требования к должнику; они вправе предъявить их в любое время. Если требования таких кредиторов будут признаны обоснованными, то они будут числиться за реестром кредиторов, их исполнят только после удовлетворения требований, включенных в реестр.Требования кредиторов учитываются финансовым управляющим в реестре кредиторов физического лица. Внесение кредитора в реестр дает ему право участвовать в собраниях кредиторов с правом голоса.Должник вправе возражать против требований кредиторов, последние так же могут возражать против требований других кредиторов.

ВЫБИРАЕМ СПОСОБ РЕСТРУКТУРИЗАЦИИ ПРОСРОЧЕННОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ДЛЯ КОНТРАГЕНТОВ

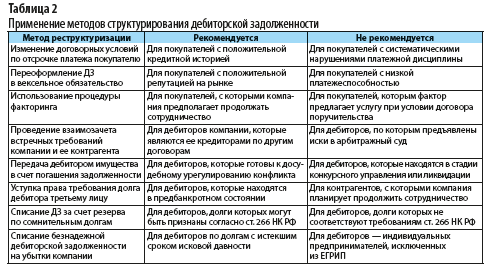

Определившись с размером просроченной дебиторской задолженности, которую можно рассматривать в качестве объекта реструктуризации, следует перейти к выбору способов ее проведения. Дебиторскую задолженность можно реструктурировать с помощью следующих методов:

- изменение договорных условий по отсрочке платежа покупателю;

- переоформление дебиторской задолженности в вексельное обязательство;

- использование процедуры факторинга;

- проведение взаимозачета встречных требований компании и ее контрагента;

- передача дебитором имущества в счет погашения задолженности;

- уступка права требования долга дебитора третьему лицу;

- списание дебиторской задолженности за счет резерва по сомнительным долгам;

- списание безнадежной дебиторской задолженности на убытки компании.

Чтобы выбрать для конкретного дебитора наиболее подходящий способ реструктуризации его просроченной задолженности, нужно изучить:

- причины возникновения просрочки платежа, особенности договорных отношений с этим контрагентом;

- ценность и значимость контрагента для бизнеса компании;

- историю взаиморасчетов и другие факторы.

Приведем таблицу, в которой представлены рекомендации по использованию/неиспользованию того или иного метода реструктуризации просроченной дебиторской задолженности (табл. 2).

Как видно из табл. 2, у любой компании есть достаточно широкий выбор методов реструктуризации, однако каждый из них имеет определенные ограничения и риски использования.

ОБРАТИТЕ ВНИМАНИЕ

Чтобы выбрать методы, наиболее эффективные для конкретного предприятия, нужно провести инвентаризацию просроченной дебиторской задолженности на начало периода, в котором предполагается реструктурирование долгов.

Вернемся к компании «Альфа». В ходе инвентаризации просроченной дебиторской задолженности детализируем ее до отдельных контрагентов компании и рассмотрим, какой метод уменьшения задолженности можно использовать для каждого из них.

Начнем работу с анализа просроченных обязательств покупателей компании, а затем проанализируем просроченную задолженность по авансам поставщикам компании.

Как проходит реструктуризация кредита?

Банк выносит положительное или отрицательное решение после анализа предоставленных документов, при этом учитываются все значимые обстоятельства. При одобрении реструктуризации специалисты кредитного учреждения самостоятельно подбирают оптимальную схему погашения долга в зависимости от стоимости кредита, предполагаемого срока финансовых затруднений заёмщика и других аспектов.

Когда подходящий вариант выбран, менеджер банка приглашает заёмщика в офис для подписания дополнительного соглашения к договору кредитования. В этом документе указывается схема реструктуризации и фиксируется обновлённый график платежей. С момента подписания дополнительного соглашения начинают действовать новые условия кредитования.

Итак, реструктуризация долга по кредиту является эффективным способом снижения финансовой нагрузки на должника, неспособного исполнить свои обязательства перед банком. Такая процедура подразумевает изменение кредитных условий и порядка погашения задолженности в том случае, когда у заёмщика существенно ухудшилось финансовое положение. Нужно учитывать, что банки идут на уступки только добросовестным клиентам, которые не пытаются скрыться от ответственности. Убедить кредитную организацию в необходимости реструктуризации — задача должника. Помочь в решении этой задачи могут юристы, имеющие опыт работы в банковской сфере и специализирующиеся в вопросах кредитования.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Как договориться с банком про реструктуризацию кредита?

Здравствуйте, я брала кредит 100000 в ОТП, но не смогла оплатить, и мне выставил счет банк 430000,что делать в данной ситуации?

Ответы юристов

Юсупов Артур

Валентина, добрый вечер. Вы имеете право написать заявление о реструктуризации выплат по задолженности. Большая вероятность, что банк Вам откажет в этом. Тогда остается ждать суд. В суде просите о снижении пеней и штрафов в соответствии с ст. 333 ГПК РФ. На лицо явное несоразмерное начисление пеней и штрафов. А затем, после вступления в законную силу решения суда, обратиться в суд с заявлением о предоставлении Вам рассрочки.

Возможна ли реструктуризация долга по кредитной карте и при каких условиях?т

У меня кредитная карта кукуруза, сейчас я в декрете, очень большой ежемесячный платёж, могу ли я попросить реструктуризацию?

Ответы юристов

Меркулов Александр

Здравствуйте! Обратиться с заявлением о реструктуризации может любой — это не запрещено, но вот вопрос решается непосредственно самим кредитором одобрить реструктуризацию или нет.

Таненбаум Регина

Реструктуризация по кредитным картам процесс сложный, а по картам «кукуруза» — вдвойне. Это совместный проект банка ренессанс и Евросети. Фактически получается, что сам пластик принадлежит РНКО, а не банку (этот пластик банк не эмитирует и не обслуживает). Кредитный счет принадлежит виртуальной карте, которая в свою очередь привязана к карте кукуруза. В данной ситуации реструктуризацию самой кредитной карты сделать не получится.

Банк конечно может пойти на более сложную процедуру: оформление в банке Ренессанс обычного кредита, перечисление его на виртуальную карту(которая привязана к кукурузе), закрытие карты. А вам выдать график платежей. Но на практике это применяется редко, ввиду сложной схемы. Проще заставлять вас платить по имеющимся реквизитам карты.

Но написать заявление вы можете, как говорится попытка не пытка.

Как реструктурировать или оспорить кредитный долг?

Могут ли гарантами кредита быть:

- Мать — пенсионерка 1944г.р.

- Многодетная мать, не получающая алиментов на первого ребёнка, находящаяся в неоплачиваемом отпуске по уходу за ребёнком до 3-х лет, являющаяся гражданской супругой.

Имел ли право банк дать кредит с такими поручителями? Законно ли это? Брал 60 тысяч под 60% — отдавать 200 000. Хочу оспорить, реструктурировать долг или пройти процедуру банкротства физ. лица. В данный момент безработный. 2 месяца стою на бирже труда.

Ответы юристов

Колковская Лада

Да это право банка. Закон НР ему это не запрещает.

Банкротиться можно начиная с 500 тр. И при наличии еще ряда условий. Это не ваш случай.

Основные виды реструктуризации

Существует много видов реструктуризации. Рассмотрим самые распространенные из них:

- Пролонгация. Срок выплаты задолженности продлевается. Следовательно, размер ежемесячных выплат уменьшается. Сумма кредита остается прежней.

- Кредитные каникулы. Отменяется выплата льгот или основного «тела» кредита на некоторое время. В некоторых случаях выплаты и вовсе отменяются на период, составляющий 3-6 месяцев. Предполагается, что за это время должник приведет свои финансовые дела в порядок и сможет продолжить выплачивать задолженность. Кредитные каникулы предоставляются крайне редко. Связано это с тем, что этот вариант невыгоден для банков.

- Изменение валюты, в которой предоставлялся кредит. С ростом доллара организациям стало крайне сложно выплачивать кредиты, ранее оформленные в иностранной валюте. Данная форма реструктуризации также крайне невыгодна банку.

- Снижение ставки по процентам. В данном случае уменьшается размер ежемесячных выплат, но сам размер кредита остается неизменным или же увеличивается. Снижение ставки практикуется только в том случае, если кредитная история должника идеальна.

- Списание неустойки. Банковские учреждения могут или предоставить отсрочку на выплаты штрафов, или вовсе списать их. Данная мера используется крайне редко. Она актуальна при банкротстве предприятия.

- Комбинированная реструктуризация. Предполагает сочетание нескольких способов. К примеру, срок кредитования продлевается. Одновременно с этим списываются пени.

Выбор конкретного способа зависит от пожеланий банковского учреждения и самого должника.

Условия реструктурирования задолженности

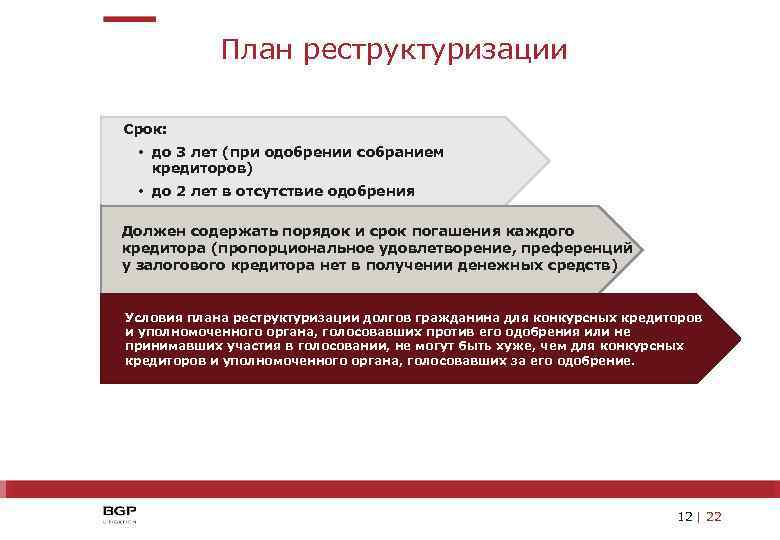

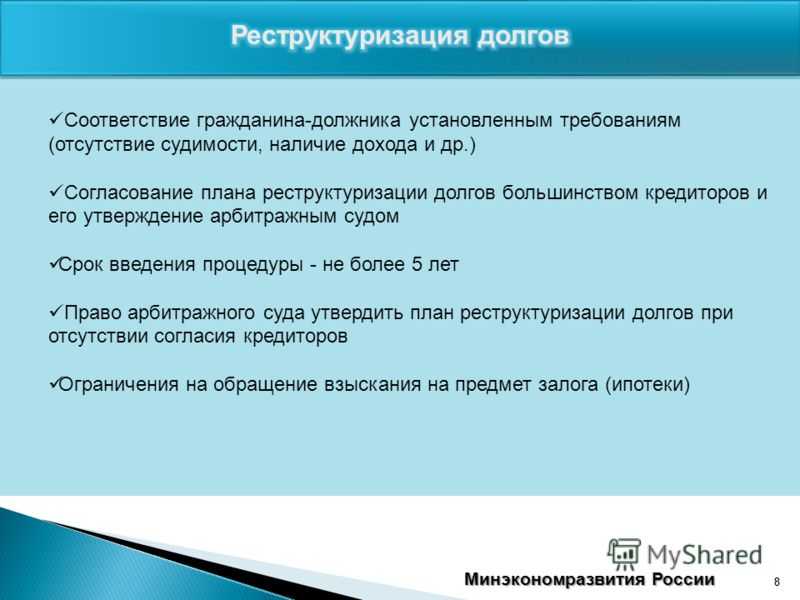

Реструктуризация долгов гражданина-индивидуального предпринимателя вводится Арбитражным судом на следующих условиях:

- максимальный срок реструктуризации долгов ИП: 3 года. В такой срок предприниматель должен успеть рассчитаться со своими долгами;

- у предпринимателя есть доход, который позволит в течение 36 месяцев выплачивать долги (с учетом содержания иждивенцев, если они есть);

- должник в равной степени рассчитывается со всеми кредиторами: с работниками, банками, ФНС, внебюджетными фондами, контрагентами и другими кредиторами — по утвержденному Арб. судом графику;

- план соблюдает интересы всех заинтересованных лиц в процедуре.

Что касается нормативного регулирования реструктуризации долга ИП, то в целом процедура регулируется положениями № 127-ФЗ О несостоятельности (банкротстве).

Выводы

Реструктуризация долгов гражданина — довольно непростая процедура. Предусматривает удовлетворение требований кредиторов путем составления графиков платежей на срок до 3-х лет. При этом должник имеет следующие преимущества:

- может договориться с кредиторами об уменьшении задолженности и реструктуризации оставшейся части долга;

- на сумму долга начисляются проценты в размере ставки рефинансирования ЦБ РФ, вместо банковских процентов или процентов по договору;

- неустойки, пени и штрафы не начисляются;

- реализация имущества должника не производится.

Минусы процедуры реструктуризации долгов:

- не самая простая и быстрая процедура. За первые 7 месяцев действия положений закона, предусматривающего банкротство физических лиц, так и не было утверждено ни одного плана реструктуризации;

- процедура предусматривает много действий со стороны финансового управляющего, длится может более 3-х лет (учитывая введение, утверждение плана и отчет по итогам), а по закону вознаграждение управляющего за ВСЮ процедуру — 25 000 рублей. Сложно представить управляющего, который три с половиной года вел бы процедуру за такие деньги.

Реструктуризация имущества может быть интересна таким должникам, которые имеют в собственности дорогостоящее имущество (например, недвижимость) и не хотят его потерять, или тем, кто за три года до банкротства совершал сделки с дорогостоящим имуществом и опасается их оспаривания. При этом должники должны быть готовы нести реальные расходы на ведение этой процедуры.