- Курс валюты

- Правовое регулирование операций, выраженных в иностранных денежных единицах

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Как определить дату?

- Операции по расчетному счету в бухгалтерском учете

- Поступление от продажи иностранной валюты

- Продажа валюты банку: проводки

- Бухгалтерские проводки по денежным средствам на расчетном счете

- Учет операций при продаже иностранной валюты

- Проводки при продаже валюты

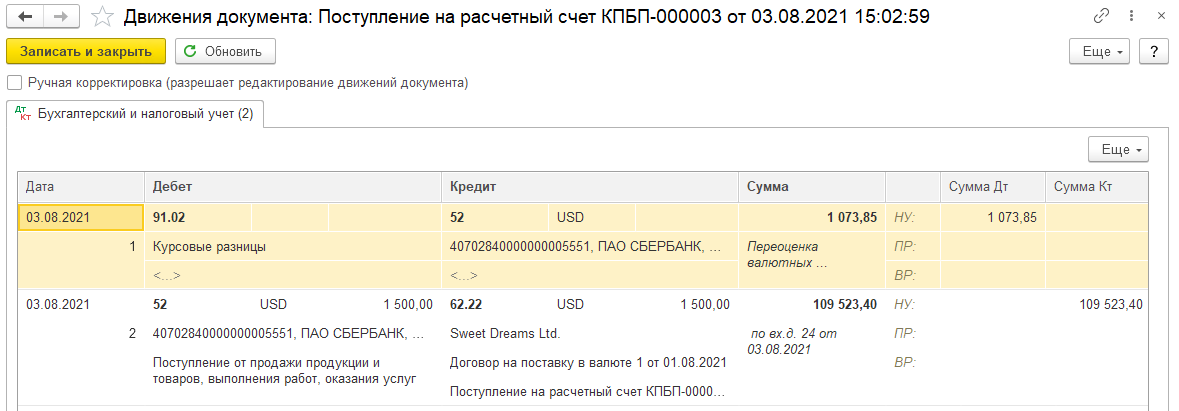

- Переоценка валютных счетов (переоценка счета 52)

- Пример – получение основных средств (ОС)

- Продажа валюты банку: проводки

- Рекомендации по учету курсовых разниц

- Покупка иностранной валюты

- При покупке валюты для импорта материальных ценностей делаются следующие проводки:

- Кто ведет учет валюты?

- Настройка финансовой отчетности по стандартам МСФО

- Пример продажи иностранной валюты

- Списание с расчетного счета

- 2.3 бухгалтерский учет операций по расчетным счетам

- Процедура приобретения иностранных денег

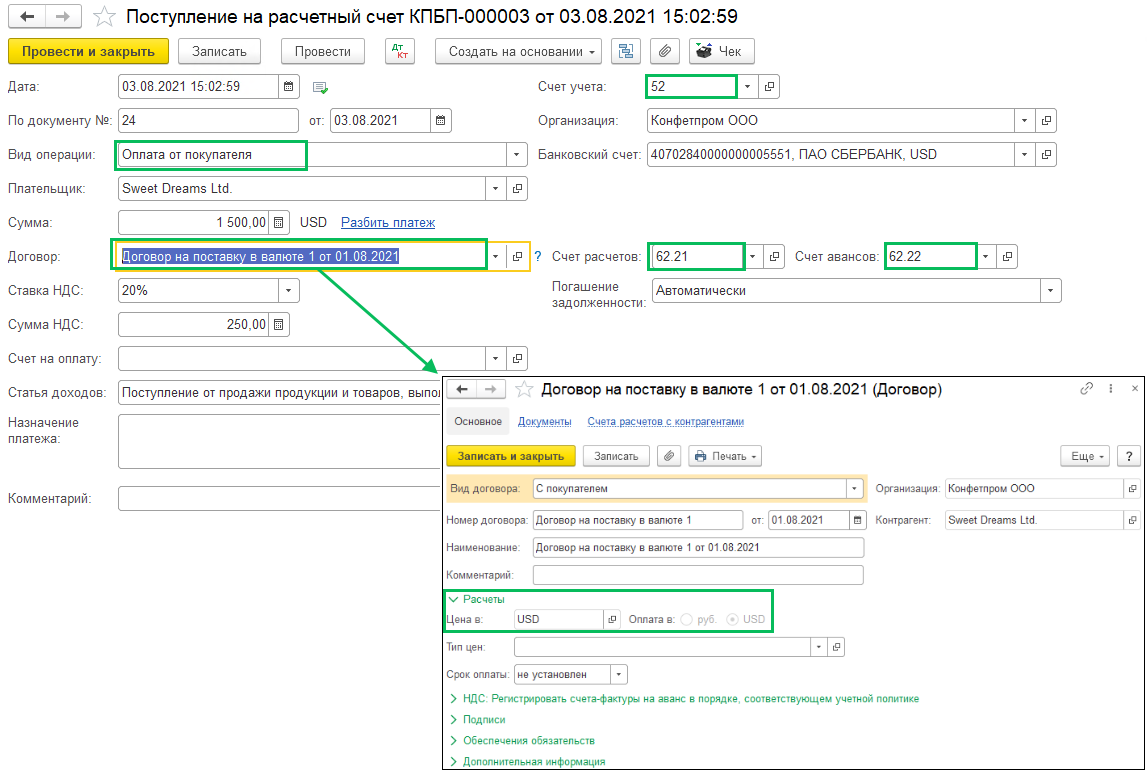

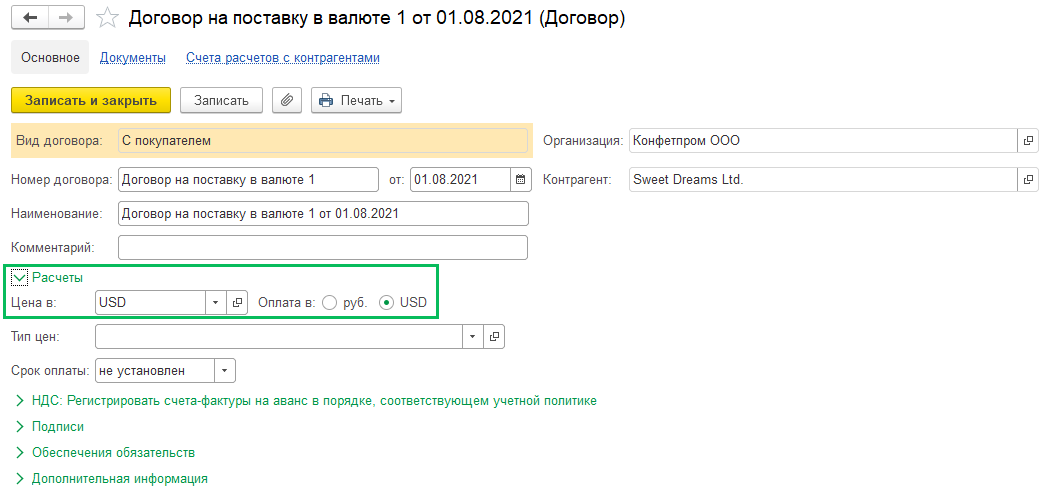

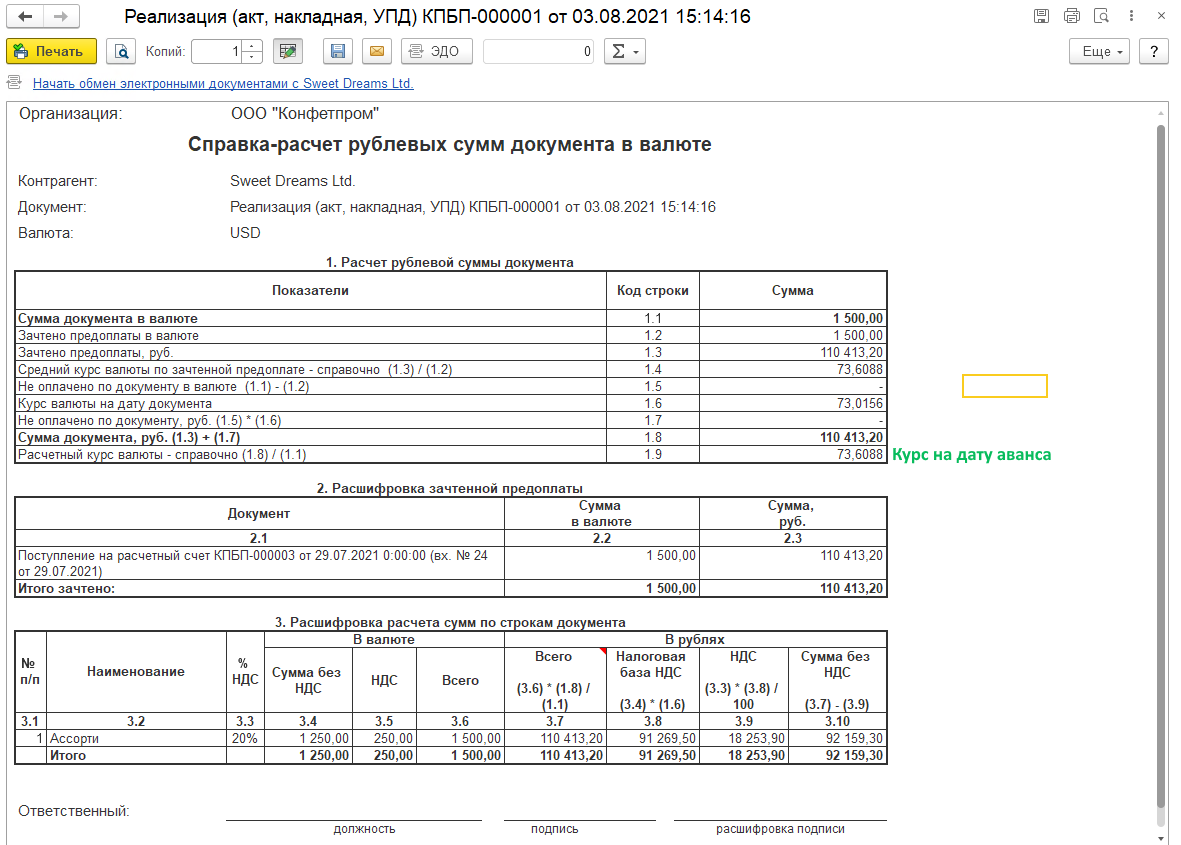

- Поступление иностранной валюты от покупателей

Курс валюты

Курсовая разница — это разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисляемой по курсу ЦБ РФ, на дату использования обязательств по оплате или отчетную дату составления бухгалтерской отчетности, и рублевой оценкой этих активов и обязательств, исчисляемых по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

Суммовые разницы возникают в результате применения на практике положений статьи 317 Гражданского кодекса РФ, предоставляющей право предусмотреть в договоре исполнение обязательства в рублях в сумме, эквивалентной курсу какой-либо иностранной валюты на эту дату. Суммовые разницы могут рассчитываться только в отношении обязательств, но не в отношении имущества, и возникают только при взаиморасчетах между резидентами, когда реально иностранная валюта не используется.

Основным нормативным документом, регламентирующим бухгалтерский учет валютных операций, является ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Правовое регулирование операций, выраженных в иностранных денежных единицах

Правила операций, выраженных в иностранных денежных единицах, регулируются Федеральным законом № 173 от 10.12.2003.

Бухгалтерский учет таких операций регламентируется ПБУ 3/2006, утвержденном Приказом Минфина № 154н от 27.11.2006.

Движение средств, выраженных в иностранных денежных единицах, отражается на счете 52 «Валютные счета» с детализацией по открытым счетам и видам денежных единиц (Приказ Минфина № 94н от 31.10.2000). При отражении покупки и продажи валюты используется транзитный счет 57 «Переводы в пути».

Ниже рассмотрим, какие, в зависимости от направленности, необходимо сформировать проводки по валютным операциям, пример, приведенный нами, отражает все нюансы рассматриваемой ситуации.

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Как определить дату?

В ФЗ-402 (ст.12) говорится, что все объекты БУ в учете и отчетности должны выражаться исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны пересчитываться в рубли. Согласно ПБУ, такой пересчет осуществляется по курсу Центробанка либо по соглашению сторон сделки.

Валютный курс любой денежной единицы постоянно колеблется, следовательно, определить правильную дату пересчета – одна из главных задач бухгалтера.

ПБУ устанавливает дату в зависимости от характера операции:

- кассовые, банковские объемы валюты – в момент совершения операций и на отчетную дату, а также вслед за изменением курса (при необходимости);

- для составления отчетности всю валюту: безналичную, наличную, пересчитывают на отчетную дату;

- НМА, ОС, МПЗ, иные неденежные активы – на дату операции и постановки их на учет;

- валютные доходы и расходы – на дату признания (командировочные расходы в валюте пересчитываются по дате подписания авансового отчета);

- затраты на ВНА – на дату признания затрат, определяющих эти активы, их стоимость.

Кроме того, при получении валютной предоплаты или задатка сумма учитывается по курсу на момент ее получения, а при уплате – на дату, когда прошел платеж.

Согласно ПБУ, п. 10, внеоборотные и иные активы, кроме денежных, а также авансы, предоплаты после отражения в учете пересчету в связи с курсовыми колебаниями не подлежат.

Важно! Если официальный курс валюты меняется несущественно и имеет место большое количество однородных валютных операций, можно применять для пересчета усредненный курс за месяц или за меньший период (п. 6 ПБУ 3/2006)

Операции по расчетному счету в бухгалтерском учете

Выписка банка по расчетному счету 51 91-1 Зачислены проценты на остаток денег на расчетном счету Выписка банка по расчетному счету 51 91-1 Получена плата по договору аренды (при отнесении доходов от аренды к иным поступлениям). Выписка банка по расчетному счету 51 98-2 Отражены безвозмездно приобретенные деньги. Платежное поручение (0401060),Платежное требование (0401061),Платежное требование-поручение (0401064),Выписка банка по расчетному счету 50 51 Деньги с расчетного счета получены в кассу организации. № КО-1 «Приходный кассовый ордер»,Выписка банка по расчетному счету 51 51 Перечислены с расчетного счета деньги на другие расчетные счета организации. Платежное поручение (0401060),Платежное требование (0401061),Платежное требование-поручение (0401064)Выписка банка по расчетному счету 55 51 Перечислены деньги на аккредитив либо особый счет организации с её расчетного счета.

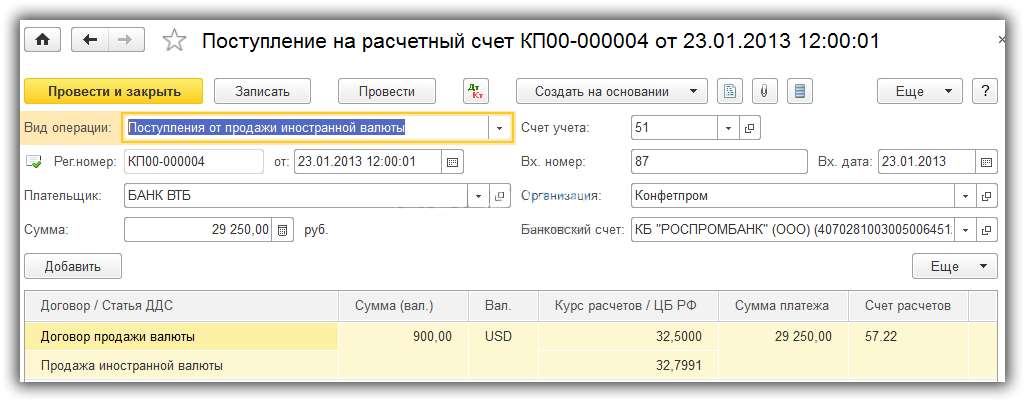

Поступление от продажи иностранной валюты

После прихода денег на наш рублевый расчетный счет можно создать документ Поступление на расчетный счет. Обычно это делается с помощью загрузки из клиент-банка. Рекомендую проверить правильность реквизитов, которые подставила программа автоматически.

Документ должен быть заполнен следующим образом:

Следует обратить внимание на поля:

- Вид операции должен иметь значение «Поступления от продажи иностранной валюты»

- Договор — необходимо указать тот же договор, что был использован в документе «Списания»

- Курс валют

- Счет расчетов — если вы выбрали так же 57.22, проверьте что он установлен правильно

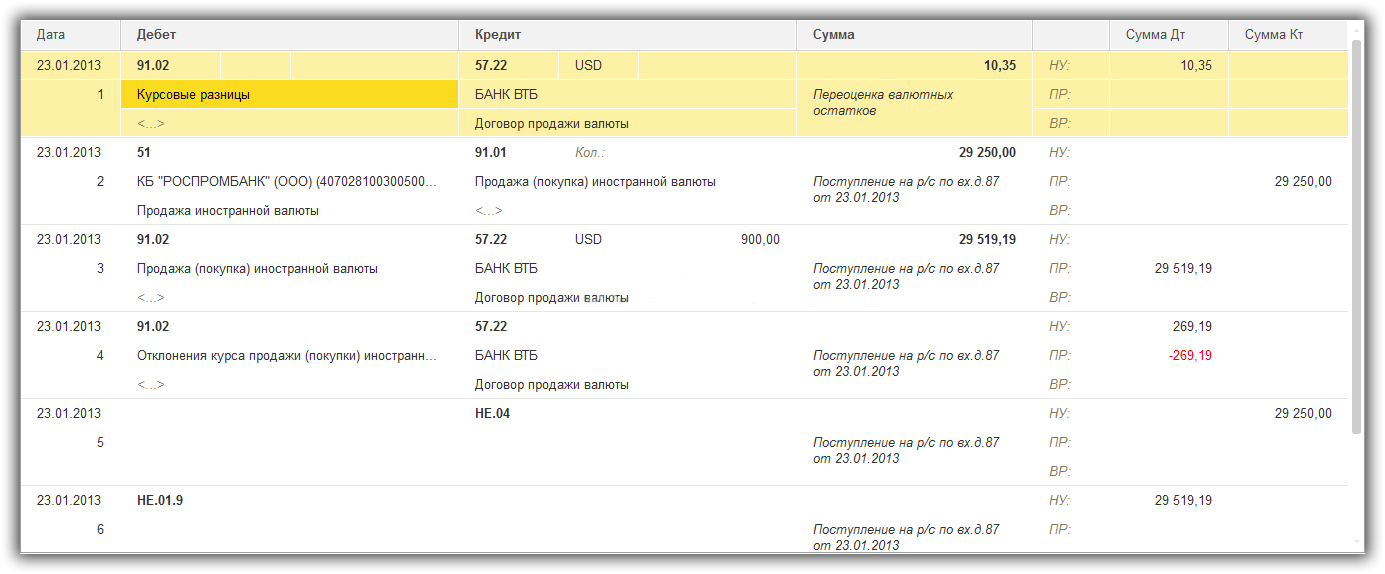

После проведения, можно убедится что в 1С 8.3 сформировались правильные бухгалтерские проводки по продаже валюты:

Продажа валюты банку: проводки

Если компания хочет использовать деньги, находящиеся на валютном счете, для оплаты текущих расходов в рублях, ее необходимо продать. Сделать это также можно через обслуживающий банк. При отражении продажи средств, выраженных в денежных знаках другого государства, могут возникать курсовые разницы, аналогичные возникающим при покупке валюты.

Продажа валюты, проводки:

Сумма

Дебет

Кредит

Списаны валютные средства по заявлению о продаже

10 000 × 57,7701

577 701

57

52

Зачислены рубли, полученные за продажу валюты

10 000 × 56

560 000

51

52

Отражена курсовая разница

10 000 × (57,7701 — 56) или 577 701 – 560 000

17 701

91

57

Если курсовая разница получится положительной, то ее необходимо отразить бухгалтерской проводкой: Дт 57 Кт 91.

За операции по покупке или продаже валютных средств обслуживающее банковское учреждение может взимать комиссию. Ее в бухгалтерском учете следует отразить в прочих расходах организации проводкой: Дт 91 Кт 51, 52.

Стоимостную оценку остатков на банковских счетах, выраженных в иностранных денежных эквивалентах, подлежит пересчету (пункт 7 ПБУ 3/2006).

Делать это необходимо по курсу ЦБ РФ на каждую отчетную дату в обязательном порядке. Также остатки можно пересчитать по мере изменения курса. Как правило, на практике перерасчет целесообразно делать на конец каждого месяца.

Бухгалтерские проводки по денежным средствам на расчетном счете

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

- 1 Счет 51 в бухгалтерском учете

- 2 Типовые проводки и примеры операций

- 2.1 Пример 1. Проводки при открытии расчетного счета

- 2.2 Пример 2. Проводки по депозитным операциям по 51 счету

- 2.3 Пример 3.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52.

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1.

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57, положительная — Д57 К91/2.

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

|

Дебет |

Кредит |

Название операции |

|

57 |

52 |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

|

51 |

91/1 |

Получена выручка от продажи (по курсу продажи) |

|

91/2 |

57 |

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

|

91/2 |

57 |

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

|

57 |

91/1 |

Отражена положительная курсовая разница (аналогично) |

|

99 (91/9) |

91/9 (99) |

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52).

Итоги

В этой статье мы разобрали счет 52 бухгалтерского учета, узнали, как ведется учет операций по валютному счету, особенности учета покупки и продажи иностранной валюты. Разобрались с курсовой разницей.

Дальше будет интереснее! Будьте в курсе событий, получайте новые статьи прямо на свою почту — подписывайтесь на рассылку.

В следующей статье разберем тему: «Аккредитив — понятие, виды аккредитивов».

Пример – получение основных средств (ОС)

Компания «Гамма» приобрела оборудование (ОС) у российского поставщика (не импорт). В соответствии с договором стоимость оборудования определена в у. е. (1 у. е. = 1 евро по курсу ЦБ РФ), расчеты в руб.

Согласно договору, предоплата составит 80 %, 20 % нужно оплатить после получения оборудования.

Продавец выписал ТОРГ-12 и счет-фактуру в рублях по курсу на дату отгрузки.

С момента отгрузки до момента фактического получения оборудования покупателем прошло 2 недели. Курс вырос. ОС принимаются к учету в момент получения.

По какой стоимости покупатель должен принять к учету оборудование? Какую сумму НДС можно возместить – сумму, отраженную в счете-фактуре, или сумму, определенную расчетным путем?

Решение: «Гамма» в бухгалтерском учете оприходует основное средство (ОС) по расчетной стоимости:

- 80 % стоимости (без НДС) будет пересчитано в рубли на дату перечисления аванса поставщику;

- 20 % стоимости (без НДС) пересчитают по курсу на дату принятия ОС к бухучету.

Сумма вычета НДС у «Гаммы» будет равна той, что поставщик указал в счете-фактуре, никаких пересчетов НДС не делают (письма Минфина от 23.12.2015 № 03-07-11/75467, от 17.02.2012 № 03-07-11/50).

Продажа валюты банку: проводки

Продажа иностранной валюты отражается также с использованием счета 57, при этом в составе доходов (расходов) будет отражаться сумма выгоды (потерь) от продажи валюты как разница между суммой денежных средств в рублях, полученных при продаже иностранной валюты, и рублевой оценкой этой валюты на дату операции (Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875 ).

Продолжим пример и предположим, что 03.02.2017 организация продала остаток валюты размере 25 000 долл.США. Курс покупки валюты коммерческим банком на дату продажи валюты организацией – 58,91 руб./долл.США, курс ЦБ РФ на эту же дату – 59,9858 руб./долл.США.

Если при продаже или покупке банк удерживает дополнительную комиссию за совершение обменных операций, она относится в дебет счета 91, субсчет «Прочие расходы».

Рекомендации по учету курсовых разниц

Как облегчить учет курсовых разниц?

Мы рекомендуем

В данном случае рекомендуем продавцу составлять первичные договоры по договорам в у. е. в рублях. Дело в том, что только такие документы чиновники признают законными. Об этом сказано в письме Минфина России от 12.01.2007 № 03-03-04/1/866.

Кроме того, учитывайте курсовые разницы по актуальному курсу центрального банка. Чтобы впоследствии не возникали проблемы с проверяющими, распечатывайте актуальные курсы и прикладывайте к актам или договору (эти данные у вас должны храниться в документах), например, в виде представленных ниже таблиц:

| Курсы доллара на 14.01.2014 (валюта / USD) |

| 1 австралийский доллар — 0,8908 долл. |

| 1 азербайджанский манат — 1,2765 долл. |

| 1 фунт стерлингов Соединенного королевства — 1,6402 долл. |

| 1000 армянских драмов — 2,4661 долл. |

| 10 000 белорусских рублей — 1,0417 долл. |

| 1 болгарский лев — 0,6973 долл. |

| 1 бразильский реал — 0,4247 долл. |

| 100 венгерских форинтов — 0,4556 долл. |

| 10 датских крон — 1,8276 долл. |

| 100 российских рублей — 2,9979 долл. |

| Курсы доллара на 14.01.2014 (USD /валюта) |

| 1 USD = 1,1226 AUD |

| 1 USD = 0,7834 AZN |

| 1 USD = 0,6097 GBP |

| 1 USD = 405,5002 AMD |

| 1 USD = 9600,0115 BYR |

| 1 USD = 1,4341 BGN |

| 1 USD = 2,3545 BRL |

| 1 USD = 219,4949 HUF |

| 1 USD = 5,4717 DKK |

| 1 USD = 33,3562 RUB |

У многих компаний возникает вопрос, можно ли учитывать курсовые разницы для целей налогообложения. И если, например, дивиденды не учитываются для целей налогообложения, то расходы в виде отрицательной курсовой разницы правомерно учесть в целях налогообложения (абз. 3 п. 1 ст. 54 НК РФ).

Положительные и отрицательные курсовые разницы, возникающие при пересчете обязательств, выраженных в иностранной валюте, в рубли и признаваемые таковыми в соответствии с п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ, учитываются в целях налогообложения прибыли в составе соответственно внереализационных доходов или внереализационных расходов по самостоятельному основанию, предусмотренному п. 11 ст. 250 или подп. 5 п. 1 ст. 265 НК РФ.

Спорным является также вопрос возникновения курсовых разниц, если между поставкой и оприходованием на склад прошло какое-то время. Курсовая разница в стоимости товаров, приобретенных за иностранную валюту, между датами оприходования товаров на склад и датой их оплаты для целей уплаты налога на доходы физических лиц не определяется (письмо Минфина России от 11.09.2013 № 03-04-05/37474).

Требует разъяснений и возникновение курсовых разниц при переоценке долга в валюте. По мнению Минфина России, курсовые разницы (положительные и отрицательные) в связи с переоценкой непогашенной суммы долгового обязательства в виде кредита, выданного в иностранной валюте, а также проценты по таким договорам организация-заемщик вправе отнести к внереализационным расходам (доходам) для целей налогообложения прибыли организаций на дату прекращения (исполнения) долгового обязательства по возврату кредита и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше (письмо Минфина России от 03.06.2013 № 03-03-06/1/20151).

При заключении договора можно предусмотреть компенсацию курсовых разниц. Такое условие позволит в случае получения отрицательных курсовых разниц компенсировать возможные потери по договору. Такое условие актуально для договоров строительного подряда, договоров поставки с длительным сроком исполнения. Однако подобное соглашение или договор должны быть подписаны двумя сторонами. В противном случае даже в суде не удастся доказать необходимость компенсации курсовых потерь. В качестве примера можно назвать Постановление ФАС Дальневосточного округа от 22.04.2013 № Ф03-1562/2013 по делу № А04-4415/2012, в котором соглашение о компенсации курсовой разницы признано незаключенным, так как оно не подписано покупателем.

В заключение необходимо отметить, что курсовые разницы возникают у многих компаний, занимающихся экспортно-импортными операциями, выплачивающих дивиденды иностранным подразделениям или осуществляющих заимствования в иностранной валюте, и их необходимо учитывать при планировании, в бухгалтерском и налоговом учете.

Версия для печати

Покупка иностранной валюты

Покупка иностранной валюты может осуществляться с разными целями — это покупка валюты для импорта материальных ценностей и покупка валюты, не связанная с импортом материальных ценностей.

При покупке валюты для импорта материальных ценностей делаются следующие проводки:

- дебет сч. 57 «Переводы в пути», кредит сч. 51 «Расчетные счета» — перечисление денег с расчетного счета в целях покупки иностранной валюты;

- дебет сч. 52-1-3 «Валютные счета», кредит сч. 57 «Переводы в пути» — купленная валюта зачислена на специальный транзитный валютный счет;

- дебет сч. 10 «Материалы», кредит сч. 57 — отражена разница между курсом Банка России и курсом, по которому валюта была приобретена банком;

- дебет сч. 10, кредит сч. 57 — отражена комиссия банка за приобретение валюты;

- дебет сч. 51, кредит сч. 57 — зачислены на расчетный счет средства, не израсходованные на покупку валюты.

Покупка валюты для осуществления операций, не связанных с импортом материальных ценностей в бухгалтерском учете осуществляется следующим порядком:

дебет сч. 57, кредит сч. 51 — перечислены средства на покупку валюты.

После приобретения банком безналичной иностранной валюты и зачисления ее на специальный транзитный валютный счет делается проводка:

дебет сч. 52-1-3, кредит сч. 57 — приобретенная банком валюта зачислена на специальный транзитный валютный счет.

Вознаграждение, уплаченное банку за покупку иностранной валюты, не предназначенной для оплаты импортируемых материальных ценностей, отражается следующей проводкой:

дебет сч. 91-2, кредит сч. 51 (52-1-1, 52-1-3, 57) — удержано банком вознаграждение за покупку валюты.

Затем необходимо отразить финансовый результат от покупки иностранной валюты.

Если официальный курс валюты меньше, чем курс, по которому она была куплена, возникшую разницу учитывают в составе операционных расходов:

дебет сч. 91-2, кредит сч. 57 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Необходимо отметить, что разница между официальным курсом валюты и курсом, по которому она была куплена, отраженная в составе операционных расходов, уменьшает налогооблагаемую прибыль организации (п. 1 ст. 265 второй части Налогового кодекса РФ).

Если официальный курс валюты больше, чем курс, по которому она была куплена, возникшую разницу учитывают в составе операционных доходов:

дебет счета 57, кредит счета 91-1 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Пример. ЗАО «Омега» для оплаты командировочных расходов сотрудников, направляемых за рубеж, необходимо приобрести 5000 долл. Для этого «Омега» подал в банк заявку на приобретение валюты и перечислил банку 145 800 руб.

Банк приобрел валюту по курсу 28,8 руб./долл. и удержал с «Омеги» комиссионное вознаграждение за покупку валюты в сумме 1800 руб. Курс Банка России на день зачисления валюты на счет «Актива» составил 28,5 руб./долл.

Бухгалтер «Омеги» должен сделать проводки:

- дебет сч. 57, кредит сч. 51 — 145 800 руб. — перечислены денежные средства на покупку валюты и оплату комиссионного вознаграждения;

- дебет сч. 52-1-3, кредит сч. 57 — 142 500 руб. (5000 долл. * 28,5 руб./долл.) — купленная валюта зачислена на специальный транзитный валютный счет;

- дебет сч. 91-2, кредит сч. 57 — 1800 руб. — отражено комиссионное вознаграждение, удержанное банком;

- дебет сч. 91-2, кредит сч. 57 — 1500 руб. ((28,8 руб./долл. — 28,5 руб./долл.) * 5000 долл.) — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Кто ведет учет валюты?

Учет валюты ведут участники валютных операций, по закону имеющие на них право. Валютные операции между резидентами и нерезидентами могут проводиться неограниченное количество раз, а между резидентами они запрещены.

Вопрос: Как отразить в учете организации операции по приобретению иностранной валюты по курсу, превышающему курс, установленный Банком России? Организация приобрела у уполномоченного банка 20 000 евро по курсу 74,2 руб/евро. Денежные средства на приобретение валюты перечислены с расчетного счета организации, приобретенная валюта зачислена на валютный счет организации. Валюта использована для расчетов с иностранным поставщиком в месяце, следующем за месяцем ее приобретения. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату приобретения валюты — 73,5 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату перечисления валютных средств контрагенту — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Существуют, однако, и исключения из этого правила. К примеру, разрешены:

- переводы валюты от резидента к резиденту или на счетах одного и того же резидента, если они открыты за границей;

- с участием резидентов и уполномоченных банков;

- расчеты и оплата услуг в валюте при международных перевозках;

- операций с внешними ценными бумагами на торгах;

- расходы по командировкам за пределы РФ и др.

Об этом говорится в ст. 6, 9 ФЗ-173.

Как учитывать операции по валютному счету и переоценивать остатки на нем?

Настройка финансовой отчетности по стандартам МСФО

Формы отчетности по международным стандартам финансовой отчетности (МСФО) хранятся в системе в виде экземпляров отчетов: Отчет о финансовом положении, Отчет о совокупном доходе, Отчет об изменении капитала, Отчет о движении денежных средств, а также все основные необходимые примечания. Конструктор форм позволяет пользователю использовать свободно настройку форм отчетов, изменять формулы расчета показателей, изменять язык отчета, добавлять текстовые данные, использовать корпоративный стиль в отчете. В системе имеется возможность собственноручно формировать Примечания к отчетности. Актуально для 1С:УПП, 1С:УКФ, 1С:ERP.

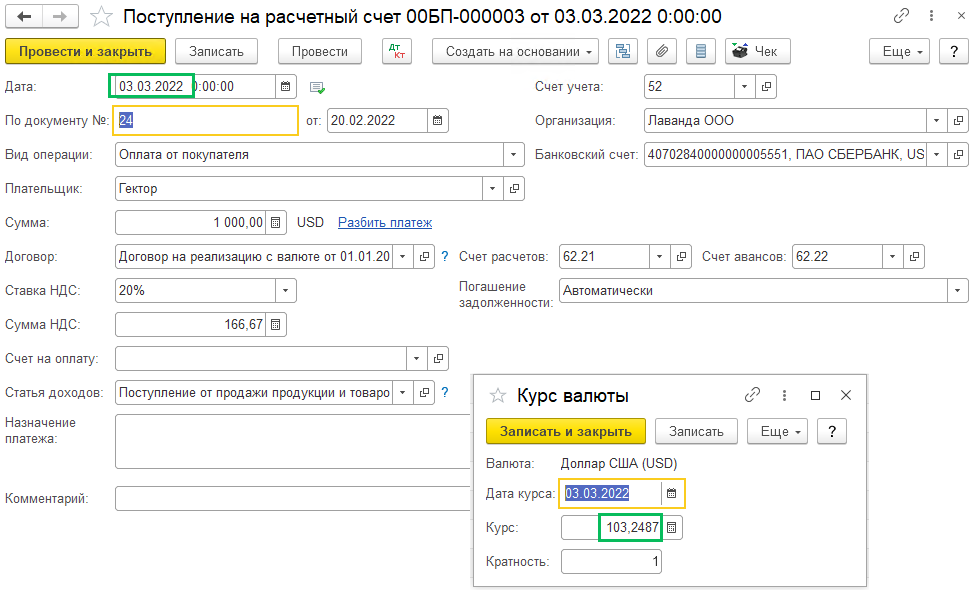

Пример продажи иностранной валюты

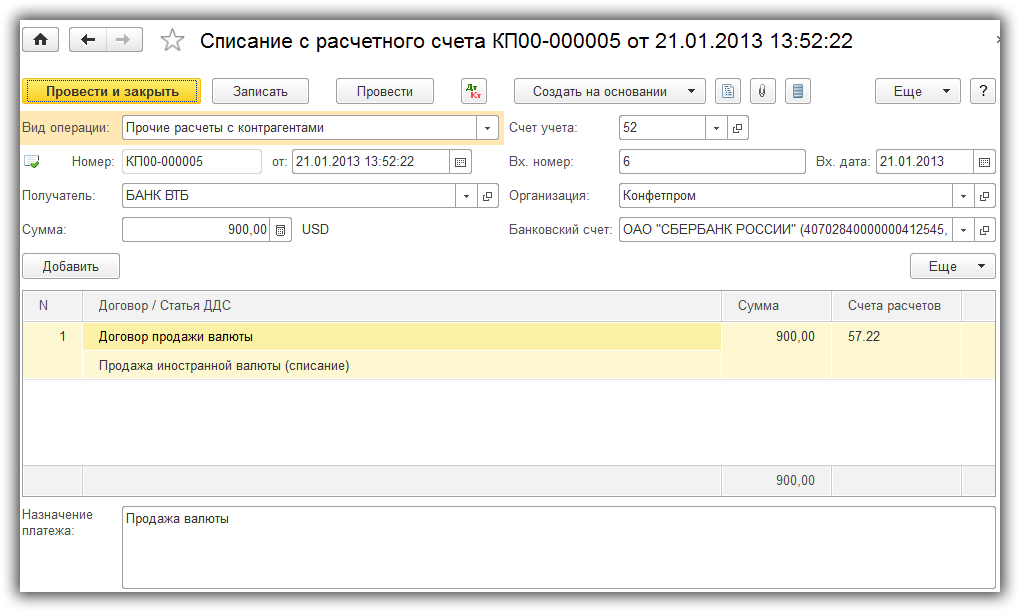

Для примера, возьмем ситуацию, что мы хотим продать 900 долларов США банку «ВТБ» и получить от него рублевый эквивалент.

Для начала определимся со справочниками, которые нам понадобятся:

- Контрагент-банк и договор с ним в валюте (USD)

- Наша организация и два банковских счета — рублей и долларовый

Продажа иностранной валюты происходить в два этапа:

- Мы переводим с нашего валютного счета денежные средства (документ Списание с расчетного счета)

- Получаем от банка-контрагента обратно рублевый эквивалент на наш рублевый р/с (документ Поступление на расчетный счет)

Рассмотрим заполнение документов:

Списание с расчетного счета

Чаще всего данный документ создается с помощью «Платежного поручения», но мы, для простоты, введем сразу «Списание с расчетного счета»:

При заполнении документа следует обратить внимание на поля «Вид операции» — «Прочие расчеты с контрагентом» и поле «Счет расчетов» в табличной части — в него мы подставим счет 57.22 (Реализация иностранной валюты). Всё, денежные средства мы отправили банку

После того, как банк обработает наш платеж, он вернет уже на рублевый счет рубли

Всё, денежные средства мы отправили банку. После того, как банк обработает наш платеж, он вернет уже на рублевый счет рубли.

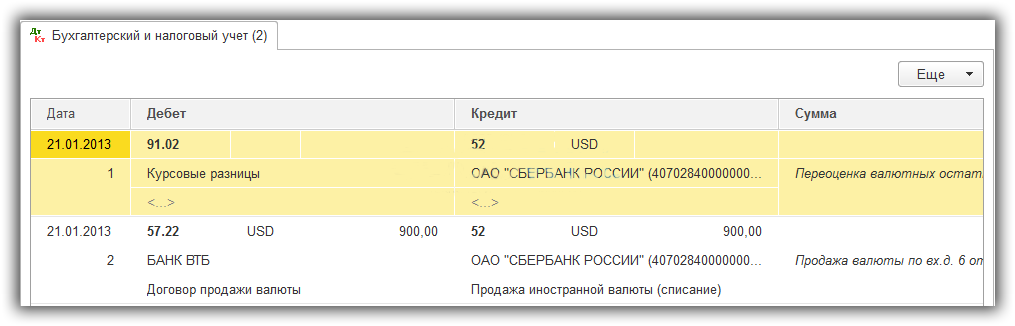

Для уверенности проведем документ и заглянем в проводки 1С 8.3:

2.3 бухгалтерский учет операций по расчетным счетам

Порядок оформления операций по внесению денег в кассу отличается у предпринимателей. Принципиальная разница заключается в порядке ведения учёта. Если ИП ведёт бухгалтерский учёт, то использует кассовые документы для отражения операций и оформляет поступление средств и их выбытие приходными и расходными кассовыми ордерами. Если учёт осуществляется только налоговый, то все операции отражаются только в книге доходов и расходов. Если бухгалтерский учёт ведётся, то любое движение средств через кассу должно найти своё отражение. Основными операциями через кассу являются:

- Дебет 76 Кредит 50 – получение наличных средств из кассы.

- Дебет 50 Кредит 76 – внесение денег в кассу.

Если из кассы необходимо пополнить счёт надо оформить расходный кассовый ордер, в основании которого укажите «Внесение на расчётный счёт личных денежных средств предпринимателя». Платежное поручение Получение наличных средств через кассу Наличные денежные средства через кассу могут быть выданы как сотруднику предприятия (выдача заработной платы, командировочных расходов), так и прочим юридическим лицам (оплата за поставленные материалы, товары, оказанные услуги). Выдачу денежных средств через кассу рассмотрим на примере операций с валютой. Сотрудник ООО «Штурман» Сергиенко П.П. направляется в командировку за границу, в связи с чем ему должен быть выдан аванс в сумму 1250 долл.

Процедура приобретения иностранных денег

В РФ иностранная валюта покупается организациями согласно следующим правилам:

- Операции покупки тщательно регулируются официальными органами власти (Правительство РФ, Центробанк РФ).

- Отсутствуют ограничения по денежным суммам валютных операций, совершаемых между субъектами.

- Сделки в зарубежной валюте не проводятся между российскими резидентами (определенные исключения из данного правила предусматриваются отдельными нормами актуального законодательства – 173-ФЗ, статья 9, пункт 1, подпункты 1-24).

- Покупка валютных денег может выполняться исключительно через уполномоченные кредитно-финансовые учреждения (банки).

- Открытие валютных счетов в соответствующих банках является обязательным условием для резидентов, желающих как покупать валюту, так и продавать её. Какие-либо ограничения при открытии таких счетов отсутствуют для большинства резидентов.

- Сведения об открытии и закрытии банковского счета в зарубежной валюте, а также об изменении его реквизитов, обязательно передаются резидентами в налоговую службу на протяжении месяца.

- Банковские валютные счета без ограничений открываются нерезидентами в российских кредитно-финансовых учреждениях.

- В отношении валютных средств организации необходимая переоценка выполняется на дату формирования финансовой отчетности, на дату совершения валютной транзакции, а также в тех случаях, когда курс соответствующей валюты меняется.

Общий алгоритм покупки иностранной валюты выглядит так:

- Для приобретения необходимого количества иностранной валюты банку передается соответствующая денежная сумма (в рублях) с расчетного банковского счета организации.

- Перечисленные средства временно фиксируются в бухгалтерском учете на специальном транзитном счете.

- Когда финансовое учреждение все же выполнит клиентское поручение (через какое-то время), приобретенная валюта заносится на валютный счет юрлица с одновременным закрытием транзитного бухсчета.

- Воспользовавшись деньгами, перечисленными с расчетного банковского счета клиента, финансовое учреждение приобретает для хозяйствующего субъекта необходимое количество иностранной валюты, зачисляя её на счет организации в зарубежной валюте. В бухучете валютные средства всегда фиксируется в рублях, соответствующий пересчет выполняется по актуальному курсу Центробанка РФ.

- Бухгалтерский учет поступления приобретенной валюты с пересчетом в отечественные рубли по актуальному курсу Центробанка РФ и надлежащим отражением положительной и отрицательной курсовой разницы.

- Средства, которые остались на транзитном (временном) счете после покупки нужного количества зарубежной валюты, возвращаются обратно, то есть снова зачисляются на его счет в банке.

- Покупая конкретное количество иностранной валюты по клиентской заявке, обслуживающий банк, как правило, взимает (удерживает) с заявителя соответствующую комиссию. Такая комиссия часто оплачивается перечислением с расчетного банковского счета хозяйствующего субъекта.

Все перечисленные действия надлежащим образом фиксируются в бухучете организации. Если ранее предусматривалась обязательная продажа определенной части имеющейся купленной валюты, то в настоящее время такое требование уже не действует.

Поступление иностранной валюты от покупателей

В том случае, если организация получила валюту от иностранных покупателей (заказчиков) в оплату товаров (работ, услуг), она зачисляется на транзитный валютный счет. При поступлении валюты необходимо сделать в учете запись:

Дебет счета 52-1-2 «Транзитный валютный счет», кредит счета 62 (76) «Расчеты с покупателями и заказчиками» («Расчеты с прочими дебиторами и кредиторами») — поступила иностранная валюта от иностранных покупателей.

При поступлении от покупателей денежных средств в иностранной валюте организация обязана продать 50% полученной выручки на внутреннем валютном рынке (п. 5 ст. 6 закона РФ № 3615-1 «О валютном регулировании и валютном контроле» от 9 октября 1992 г.).

Если организация не выполнит это требование, она может быть оштрафована на сумму валютной выручки, не проданной в установленном порядке (п. 1 ст. 14 закона РФ № 3615-1 «О валютном регулировании и валютном контроле» от 9 октября 1992 г.).