- Что необходимо исключать из доходов товарищества?

- Кто и за что отчитывается

- Назначение кодов и нумераций

- Образец учетной политики

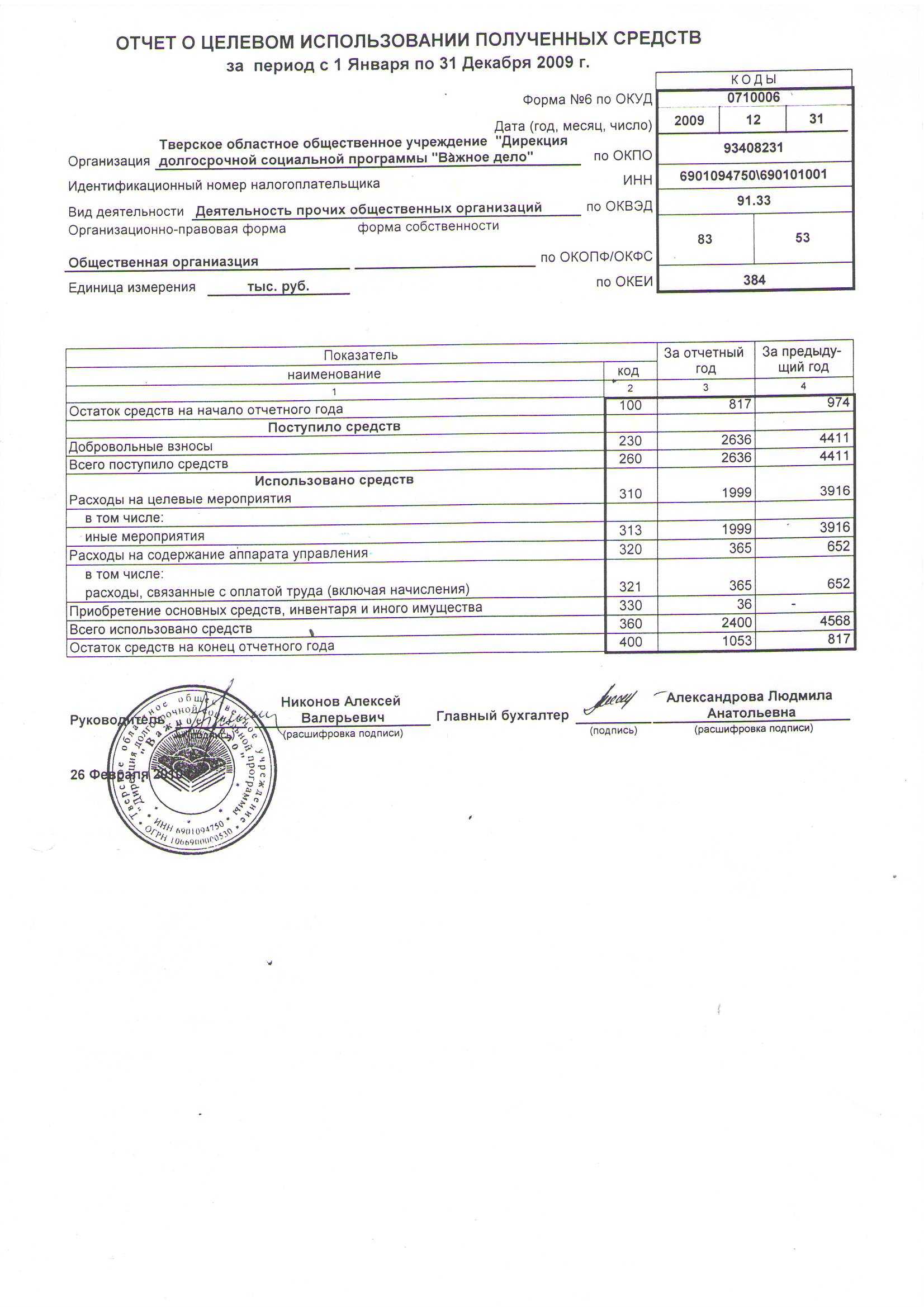

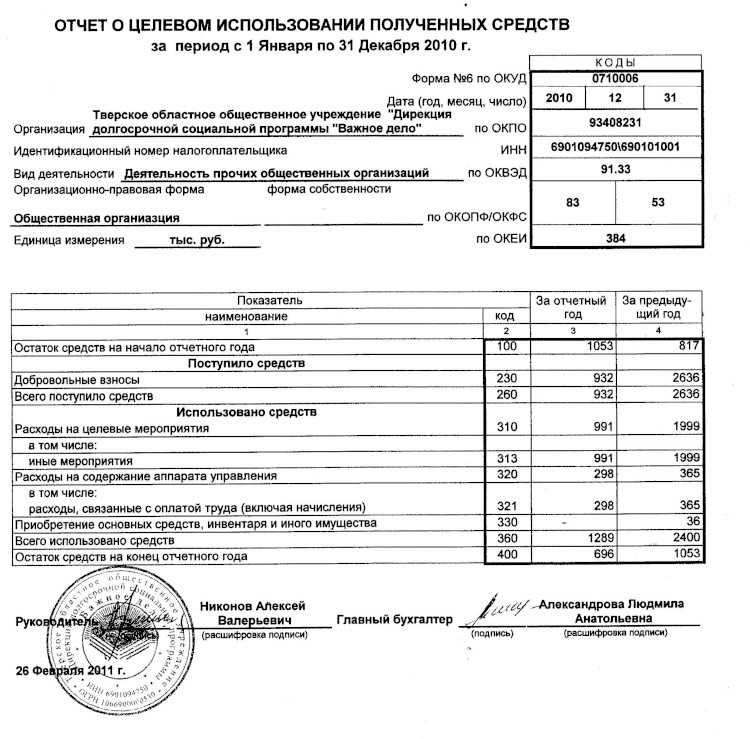

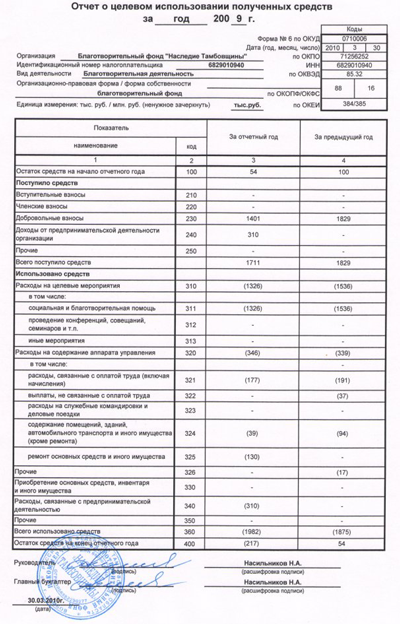

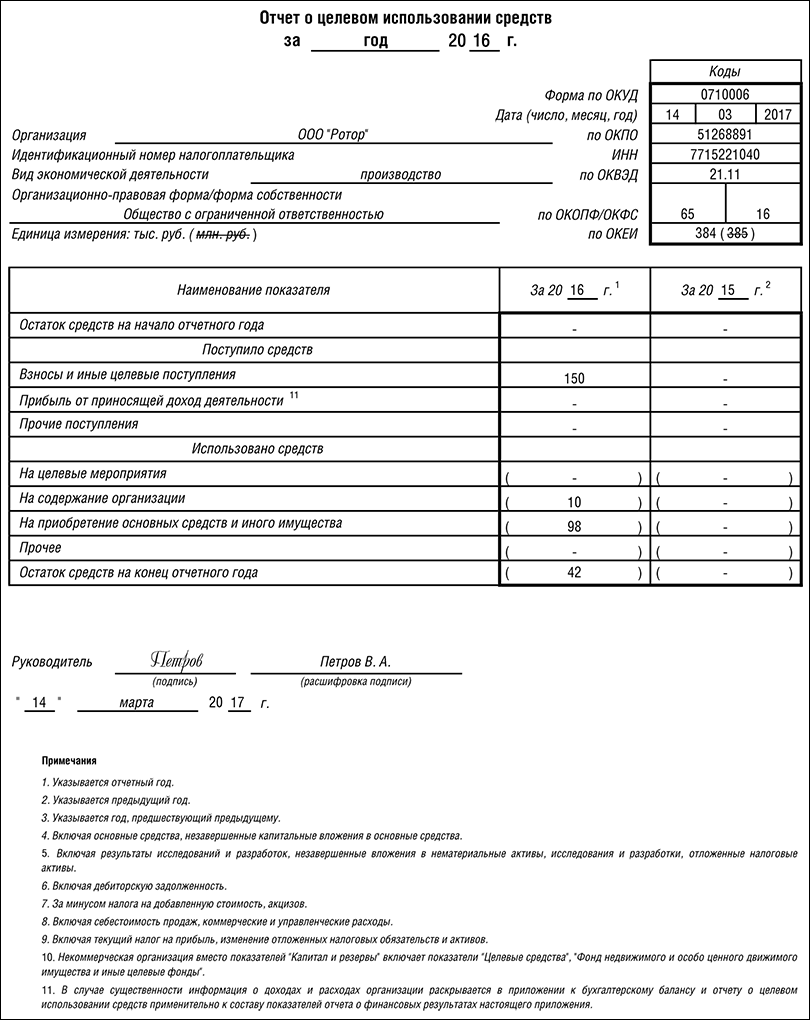

- Отчет о целевом использовании полученных средств за 2009 г.

- Форма отчета о целевом использовании средств

- Правила составления

- Возможные ошибки

- Заполнение каждого пункта

- Средства целевого финансирования и Налоговый кодекс

- Отчет о целевом использовании средств: как заполнять

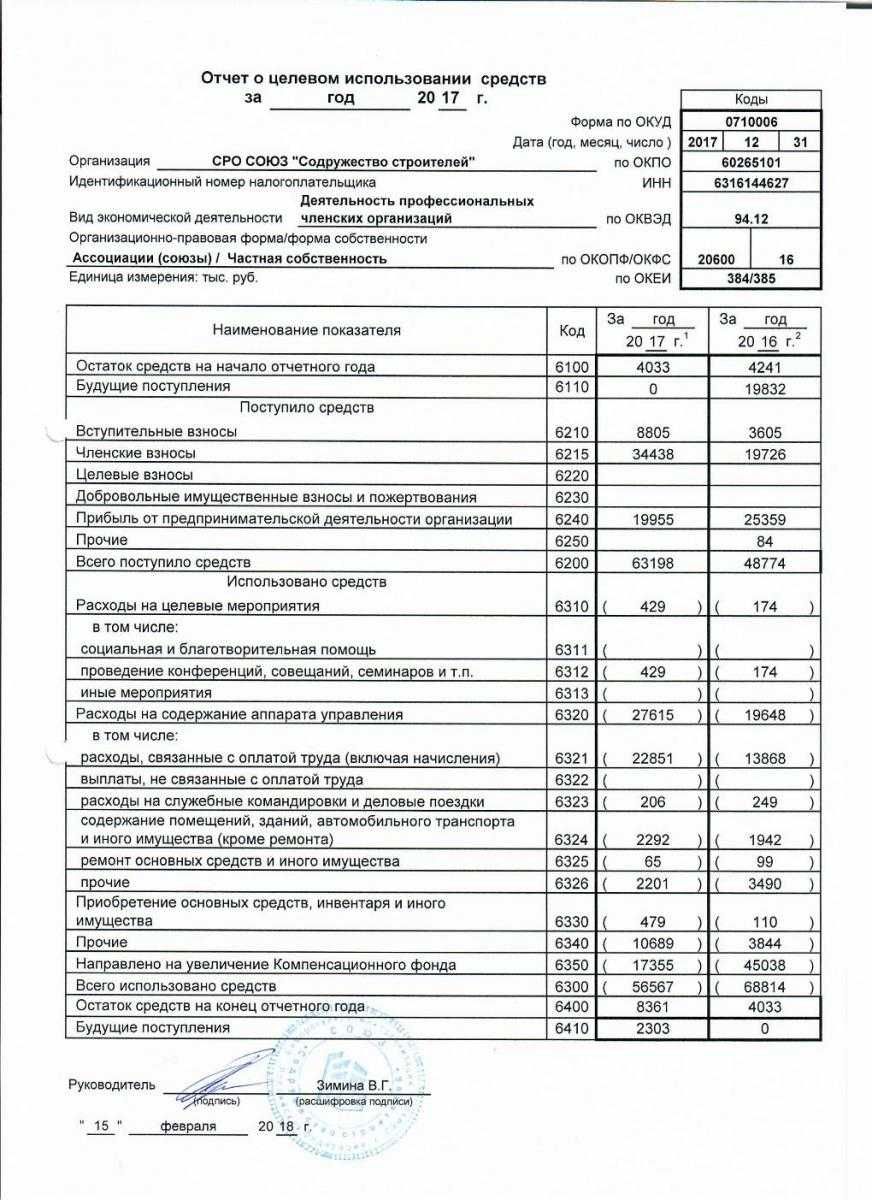

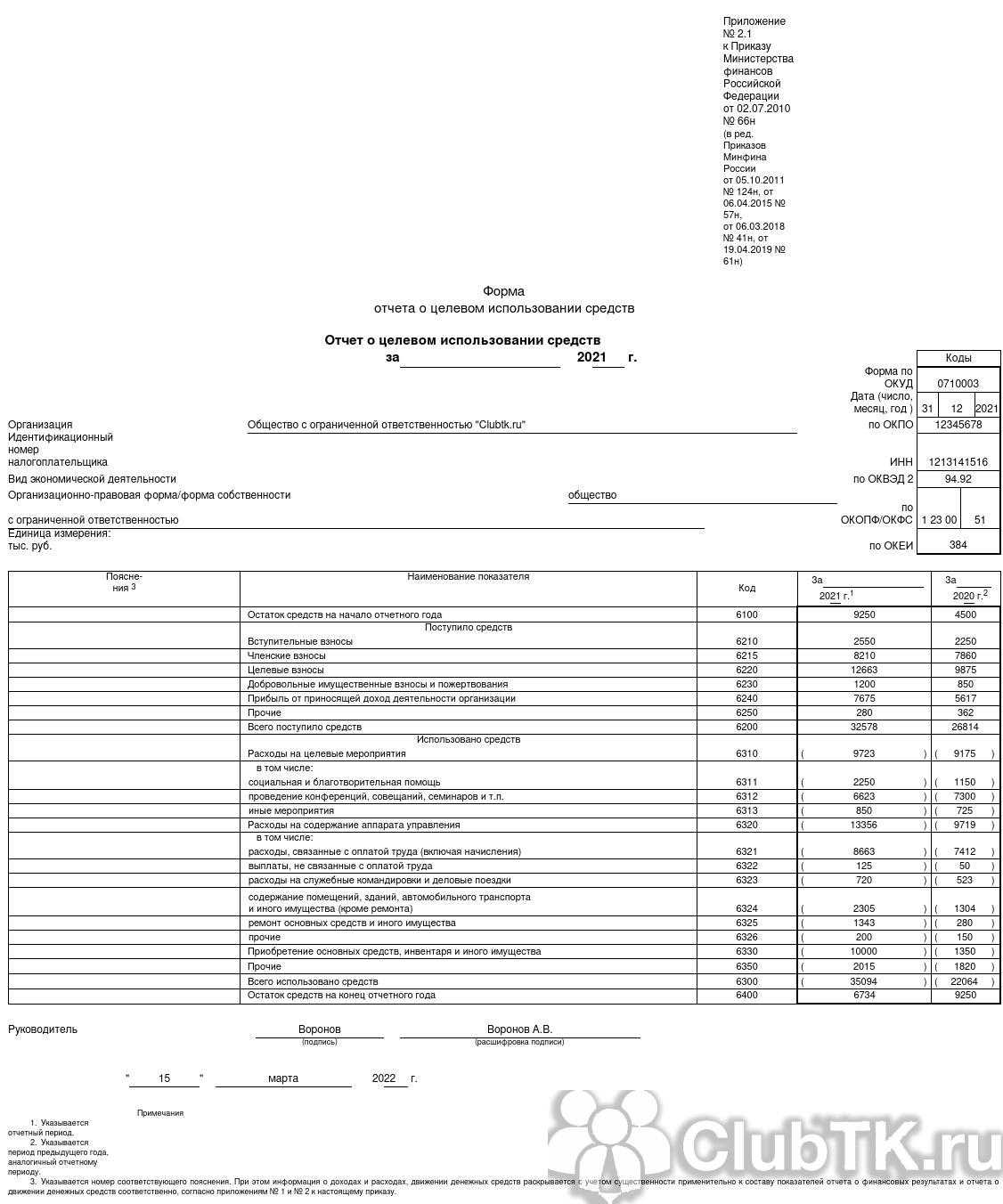

- Пример отчета о целевом использовании средств за 2021 год

- Целевое финансирование и уплата налога на прибыль

- Что отображает отчет о целевом использовании средств

- Отчет о целевом использовании средств (форма 6) 2021 скачать бланк

- Какова форма отчета и какие сведения он должен отражать?

- Кто и когда составляет форму 6 баланса

Что необходимо исключать из доходов товарищества?

Главной особенностью бухучёта в жилтовариществе при упрощённой системе налогначисления является необходимость перераспределения доходов и расходов с целью расчёта налоговой базы.

Расходы могут быть связаны:

- С осуществлением уставной деятельности.

- С реализацией целевых программ по смете.

- С ведением предпринимательской деятельности.

Накладные траты следует отображать на отдельных субсчётах 26-02 и 26-03 и распределять между уставной и хозяйственной деятельностью.

При учёте доходов товарищества на УСН важно исключить из числа доходной части налоговой базы следующие поступления:

- Взносы владельцев помещений на капитальный и текущий ремонт вне зависимости от членства в ТСЖ.

- Субсидии из бюджета.

- Вступительные и членские взносы.

- Спонсорская помощь.

- Безвозмездно полученное движимое имущество.

ВАЖНО! Движимое имущество и оборудование, относящееся к ТСЖ, не подлежит налогообложению при упрощённой системе. Бухгалтерия должна сдавать следующие виды отчётов:

Бухгалтерия должна сдавать следующие виды отчётов:

- Налоговый основной.

- О целевом расходовании средств.

- Ревизионный.

- Балансовый.

Балансовый отчёт является внутренним документом товарищества и предназначается для оценки финансовой деятельности структуры и планирования сметы на будущий год. Налоговый отчёт выполняется ежеквартально и содержит информацию о текущих доходах и расходах организации, а ревизионный составляется членами ревизионной комиссии для представления общему собранию и правлению.

Основной отчёт в налоговую службу должен быть предоставлен до начала апреля каждого года, текущие отчёты необходимо отсылать в налоговый орган не позднее 30 июня, 30 сентября и 31 декабря.

Сроки и периодичность сдачи ревизионного и балансового отчётов зависят от положений устава, но не должны происходить реже, чем раз в году (п. 3 ст. 150 ЖК РФ).

Бухгалтерский баланс заполняется при помощи занесения информации об осуществляемых в ТСЖ операциях в виде проводок. Перед формированием отчётных документов необходимо сверять реальные траты и поступления, отражённые в платёжных документах, на предмет соответствия запланированным в расходных и доходных сметах.

Ниже представлен бухгалтерский баланс ТСЖ при УСН:

Сдача отчётов может происходить как в бумажном, так и в электронном варианте.

Бумажный вариант декларации заполняется согласно форме, утверждённой приказом № 7-3/353 и предоставляется в отделение налоговой службы по месту нахождения товарищества главным бухгалтером или членом правления. О том, как заполнить декларацию правильно, читайте тут.

ВНИМАНИЕ! При подаче заполненной налоговой декларации жилтоварищества через интернет, форма декларации должна быть закреплена усиленной электронной подписью уполномоченного лица (п. 5 ст. 80 НК РФ)

80 НК РФ).

Форма электронных документов определяется региональными отделениями налоговой службы и размещаются на обслуживающих данные отделения электронных порталах.

Итак, упрощённая система налогообложения позволяет существенно снизить расходы товарищества на налоги. Переход на УСН требует соответствующей компетенции бухгалтерских работников товарищества и соответствующего изменения учётной политики всей организации. Чтобы избежать несоответствий при заполнении различных форм отчётов, необходимо придерживаться единых правил при заполнении документов.

Кто и за что отчитывается

Форма № 6 демонстрирует поступление денег и структуру их расходования в некоммерческих организациях. Код по ОКУД 0710006, бланк заполняется по строго регламентированным нормам и правилам. Также в этом бухгалтерском регистре указываются неиспользованные в течение отчетного периода деньги. Этот документ является одним из приложений к итоговому годовому балансу учреждения и предоставляется в следующие уполномоченные инстанции:

- территориальные налоговые инспекции;

- органы статистики;

- заинтересованным третьим лицам для раскрытия информации о движении произведенных взносов и выделенных денег.

Бланк утвержден приказом Минфина России от 02.07.2010 № 66н, порядок заполнения регулируется ФЗ от 06.12.2011 № 402-ФЗ и письмом Минфина России от 29.12.2015 № 07-01-06/77013. Форму № 6 или отчет о целевом использовании ежегодно предоставляют абсолютно все некоммерческие организации (п. 2 ст. 14 ФЗ № 402 от 06.12.2011) независимо от системы ведения бухгалтерского учета или режима налогообложения (общего или специального). Те учреждения, которые отмечены в ч. 4 ст. 6 402-ФЗ, вправе применять упрощенную форму № 6.

ВАЖНО!

Отчетность сдается в течение трехмесячного периода после окончания отчетного года.

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Полезное видео о заполнения баланса с нуля:

Образец учетной политики

Учётная политика – это способ ведения бухгалтерского документооборота в жилтовариществе. Формирование учётной политики ТСЖ осуществляется главным бухгалтером, согласно п. 4 разд. 2 приказа Минфина № 106н.

Учётная политика жилищной структуры при упрощённой системе сбора налогов должна включать в себя следующие разделы:

- Рабочий план субсчетов и основных счетов.

- Формы основной документации.

- Правила инвентаризации активов и пассивов.

- Методы оценки активов и пассивов.

- Порядок документооборота и метод обработки сведений.

- Способы контроля над хозяйственной деятельностью.

План счетов товарищества при УСН предполагает внесение прибыли от хозяйственной деятельности в целевые средства с целью не учитывать данную прибыль как доход. Для этого нужен отдельный учёт основных средств, позволяющий относить поступления к целевым взносам, поэтому к счету 01, обозначающему основные средства, нужно открыть субсчета 01-2 и 01-3.

ВАЖНО! Все основные активы товарищества при УСН отражаются на балансе по их изначальной стоимости, так как жилищная структура не производит продукцию в рамках уставной и хозяйственной деятельности. Износ основных материальных активов при УСН отражаются на внебалансовом счёте 010

Нематериальные активы при УСН принято учитывать при помощи счёта 04

Износ основных материальных активов при УСН отражаются на внебалансовом счёте 010. Нематериальные активы при УСН принято учитывать при помощи счёта 04.

Важно учитывать, что при упрощённом способе налогоначисления бухгалтер в ТСЖ должен осуществлять фиксацию текущих расходов и доходов на отдельных счетах, в противном случае все поступления будут учтены в качестве доходной части. Целевые поступления необходимо отражать на кредите счёта 86, а расходы – на счёте 96. На упращенке субсчета, посредством которых проводятся отдельные операции, необходимо отражать в учётных книгах при помощи проводок на основании плана счетов, утверждённого приказом № 94н

На упращенке субсчета, посредством которых проводятся отдельные операции, необходимо отражать в учётных книгах при помощи проводок на основании плана счетов, утверждённого приказом № 94н

Целевые поступления необходимо отражать на кредите счёта 86, а расходы – на счёте 96. На упращенке субсчета, посредством которых проводятся отдельные операции, необходимо отражать в учётных книгах при помощи проводок на основании плана счетов, утверждённого приказом № 94н.

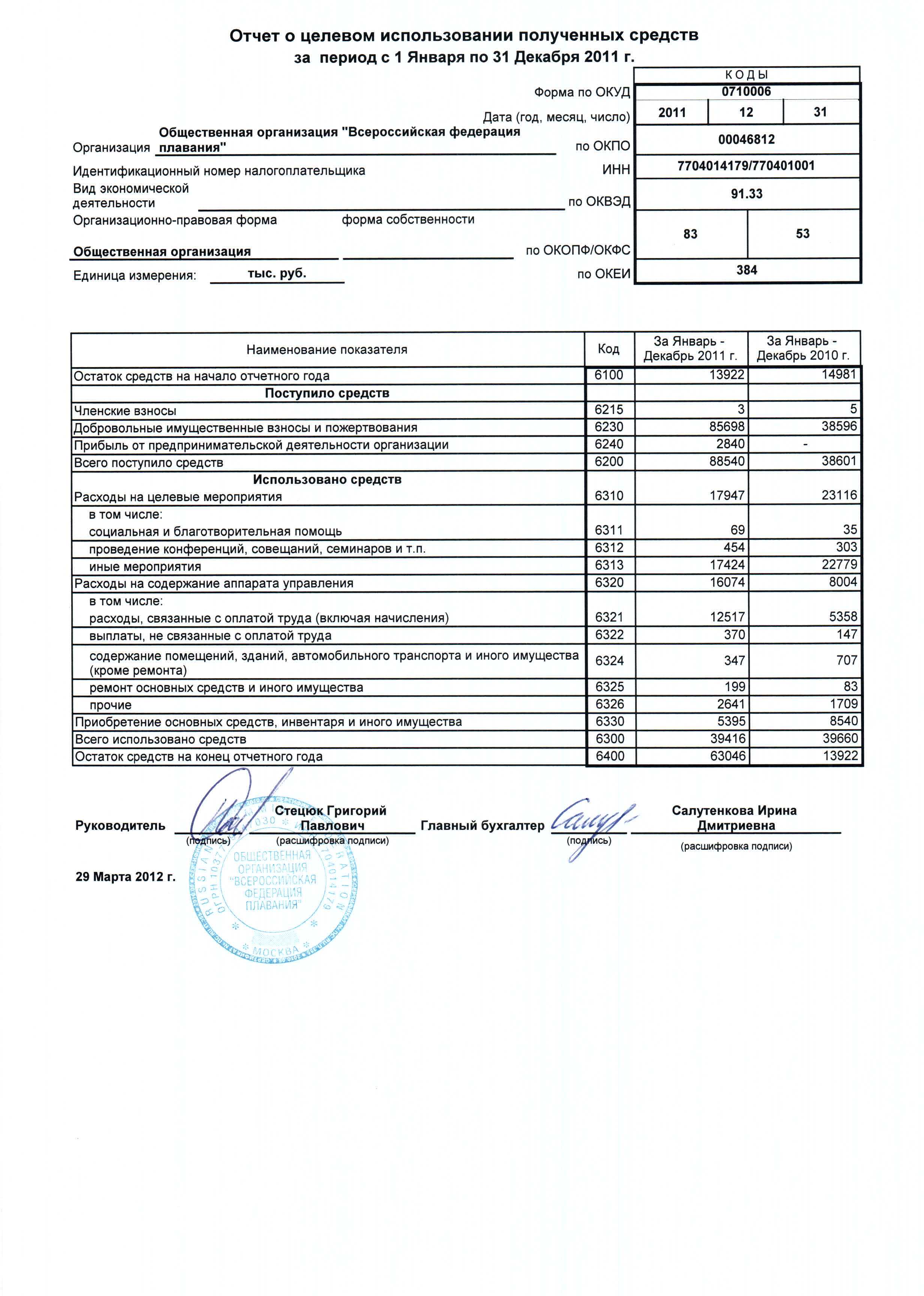

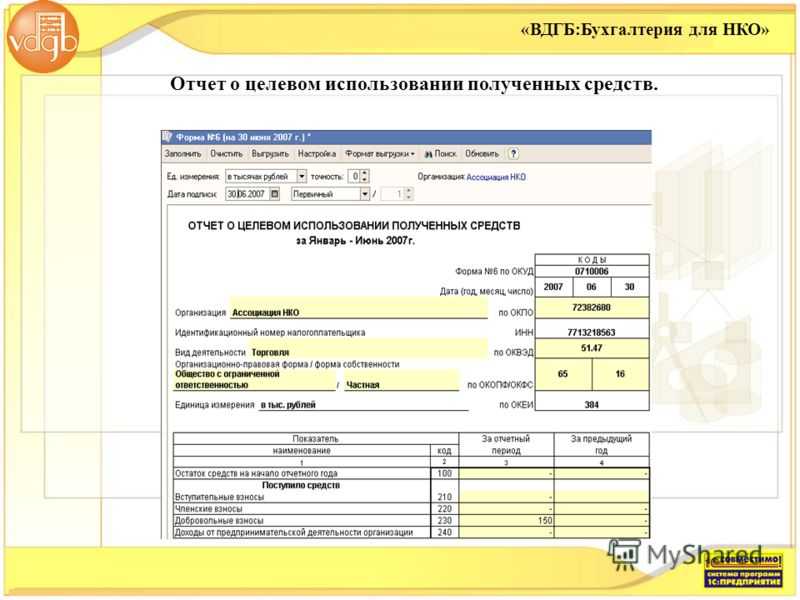

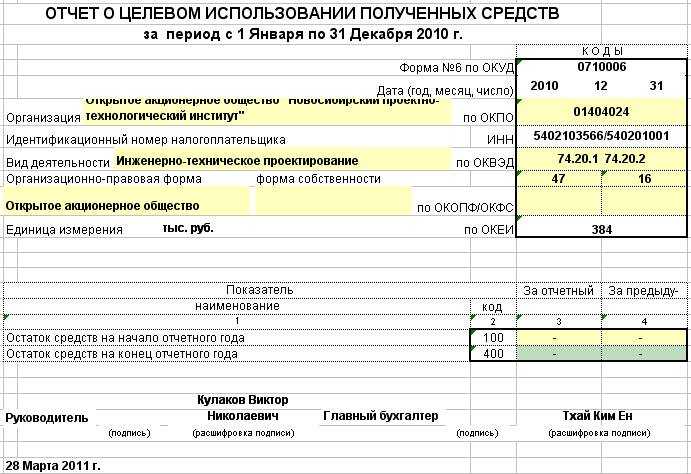

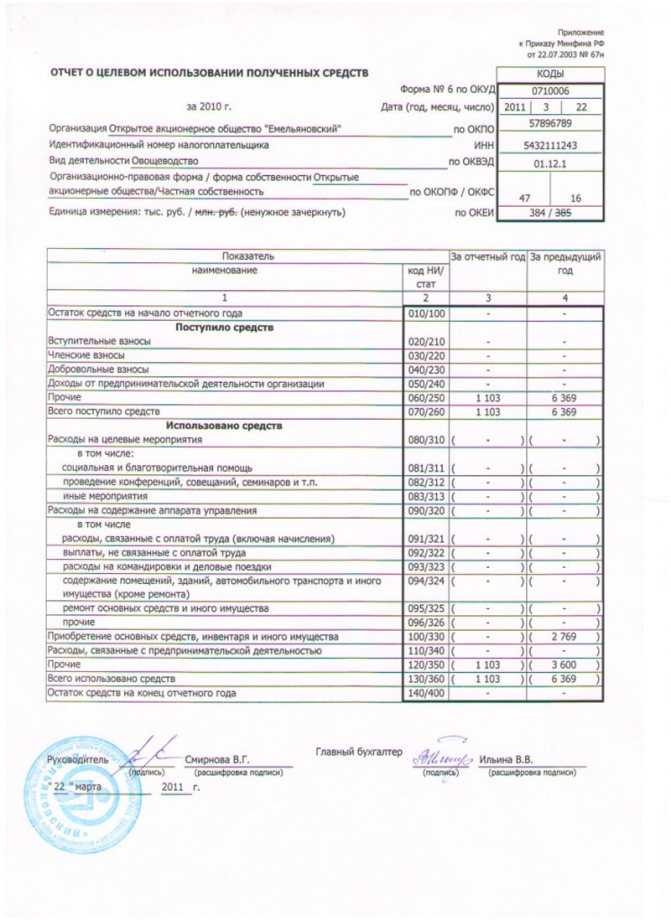

Отчет о целевом использовании полученных средств за 2009 г.

(тыс. руб.)

---------------------------------T------------T-------------T-------------¬¦ Наименование разделов и статей ¦ Код строки ¦ За отчетный ¦За предыдущи馦 ¦ ¦ год ¦ год ¦+--------------------------------+------------+-------------+-------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦+--------------------------------+------------+-------------+-------------+¦Остаток средств на начало ¦ 100 ¦ 37,0 ¦ - ¦¦отчетного года ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Поступило средств: ¦ ¦ ¦ ¦¦Вступительные взносы ¦ 210 ¦ - ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Членские взносы ¦ 220 ¦ - ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Добровольные взносы ¦ 230 ¦ 9 000,0 ¦ 2 000,0 ¦+--------------------------------+------------+-------------+-------------+¦Доходы от предпринимательской ¦ 240 ¦ 3 600,0 ¦ - ¦¦деятельности организации ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Прочие ¦ 250 ¦ 200,0 ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Всего поступило средств ¦ 260 ¦ 12 800,0 ¦ 2 000,0 ¦¦(сумма стр. 210 - 250) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Использовано средств: ¦ ¦ ¦ ¦¦Расходы на целевые мероприятия ¦ 310 ¦ 4 600,0 ¦ 900,0 ¦+--------------------------------+------------+-------------+-------------+¦в том числе: ¦ ¦ ¦ ¦¦социальная и благотворительная ¦ 311 ¦ - ¦ - ¦¦помощь ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦проведение конференций, ¦ 312 ¦ 4 600,0 ¦ 900,0 ¦¦совещаний, семинаров и т.п. ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦иные мероприятия ¦ 313 ¦ - ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Расходы на содержание аппарата ¦ 320 ¦ 3 182,0 ¦ 961,0 ¦¦управления ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦в том числе: ¦ ¦ ¦ ¦¦расходы, связанные с оплатой ¦ 321 ¦ 600,0 ¦ 300,0 ¦¦труда (включая начисления) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦выплаты, не связанные с оплатой ¦ 322 ¦ - ¦ - ¦¦труда ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦расходы на служебные ¦ 323 ¦ 102,0 ¦ 31,0 ¦¦командировки и деловые поездки ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦содержание помещений, зданий, ¦ 324 ¦ 2 400,0 ¦ 600,0 ¦¦автомобильного транспорта и ¦ ¦ ¦ ¦¦иного имущества (кроме ремонта) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦ремонт основных средств и иного ¦ 325 ¦ - ¦ - ¦¦имущества ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦прочие ¦ 326 ¦ 80,0 ¦ 30,0 ¦+--------------------------------+------------+-------------+-------------+¦Приобретение основных средств, ¦ 330 ¦ 400,0 ¦ 100,0 ¦¦инвентаря и иного имущества ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Расходы, связанные ¦ 340 ¦ 3 000,0 ¦ - ¦¦с предпринимательской ¦ ¦ ¦ ¦¦деятельностью ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Прочие ¦ 350 ¦ 180,0 ¦ 2,0 ¦+--------------------------------+------------+-------------+-------------+¦Всего использовано средств ¦ 360 ¦ 11 362,0 ¦ 1 963,0 ¦¦(стр. 310 + 320 + 330 + 340 + ¦ ¦ ¦ ¦¦350) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Остаток средств на конец ¦ 400 ¦ 1 475,0 ¦ 37,0 ¦¦отчетного года ¦ ¦ ¦ ¦L--------------------------------+------------+-------------+--------------

Г.В.Кузьмин

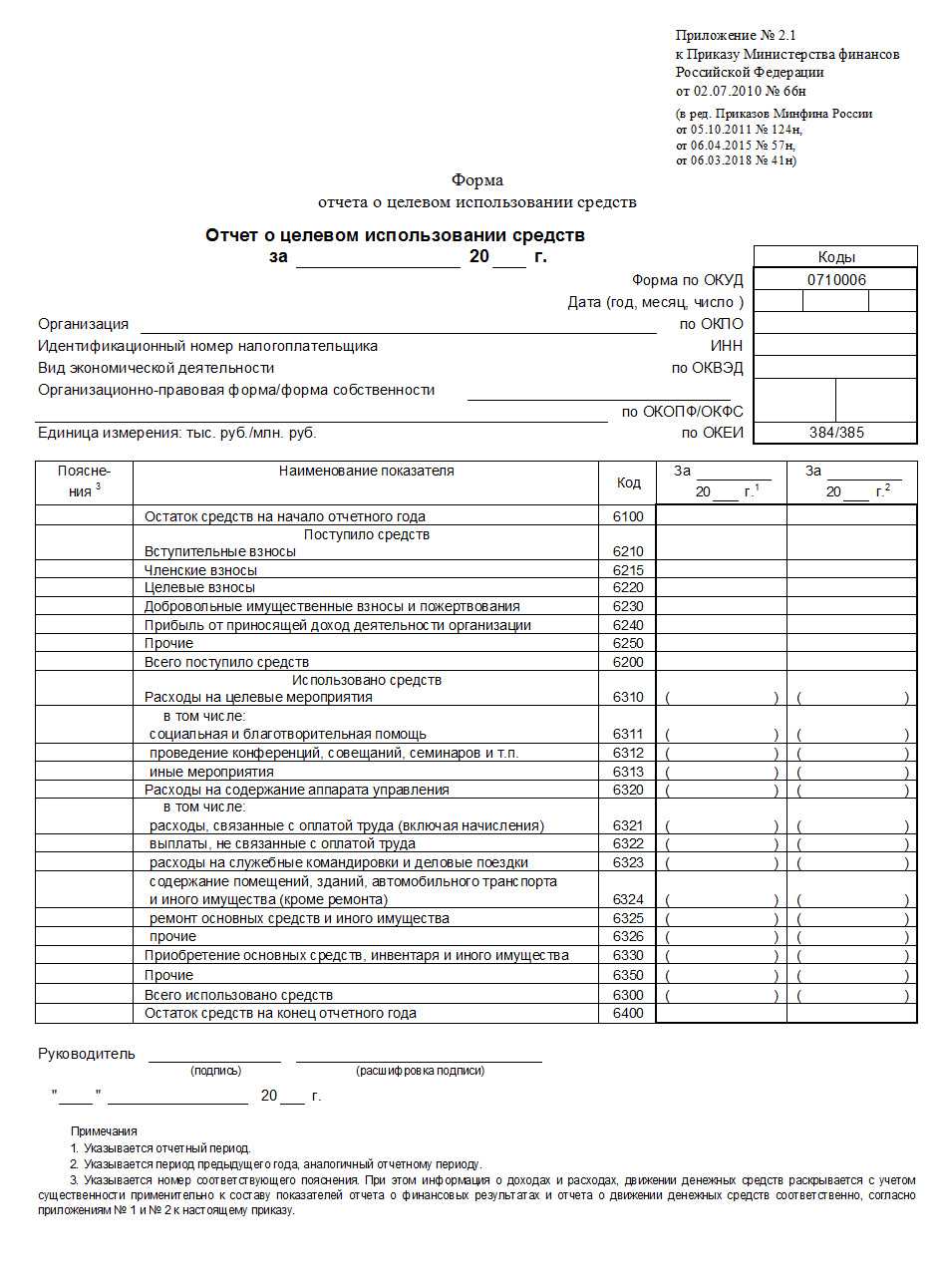

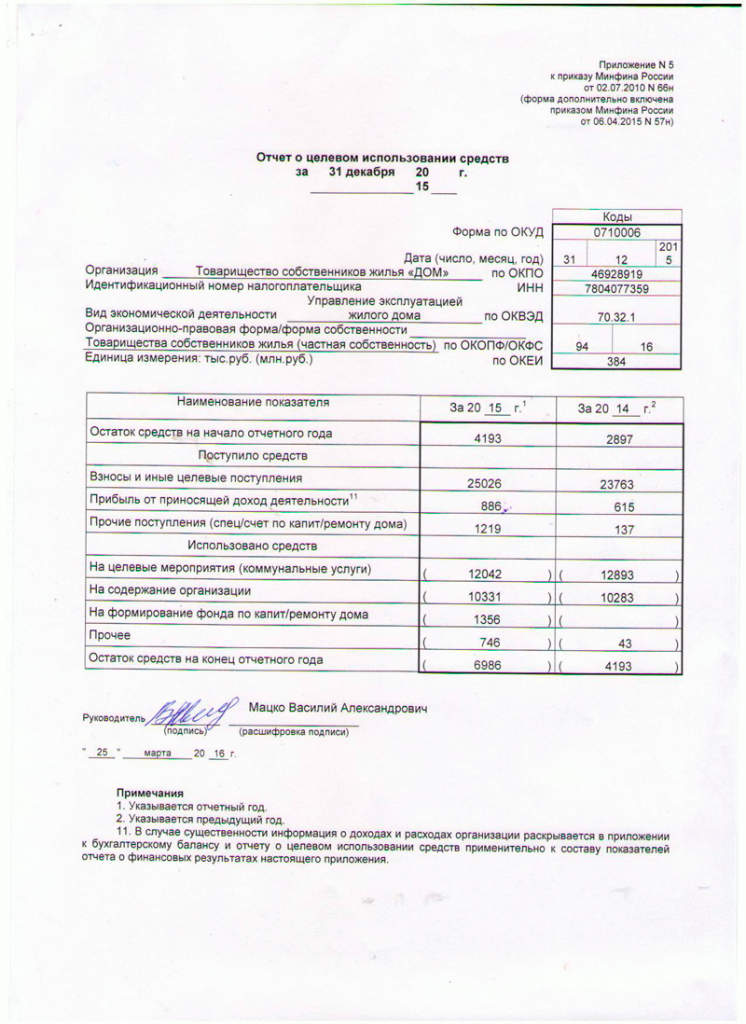

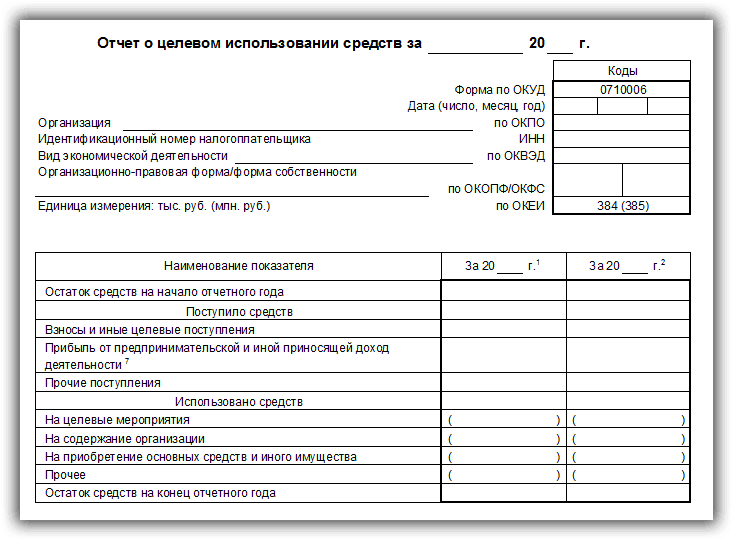

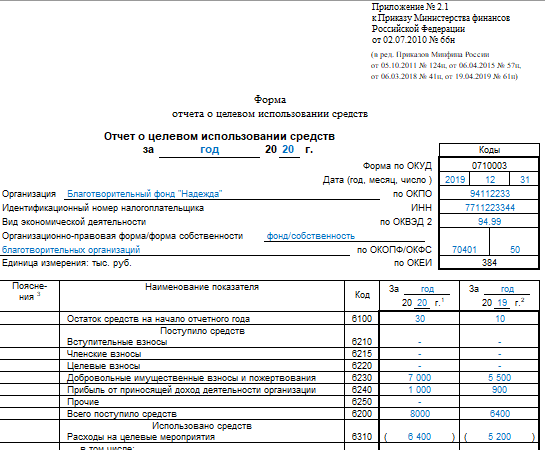

Форма отчета о целевом использовании средств

Данный отчет имеет унифицированную форму с кодом по ОКУД 0710006 утвержденную Приказом Минфина №66.

Важно: Министерство опубликовало данный бланк на своих сайтах с доступом к копированию для дальнейшего заполнения в ручном режиме. При этом не обязательно использовать установленную форму, достаточно ее взять за образец для коррекции под особенности предприятия

При этом не обязательно использовать установленную форму, достаточно ее взять за образец для коррекции под особенности предприятия.

Форма состоит из:

- Шапки, в которую необходимо внести все данные относительно организации, отчетного периода, единицы измерения средств – тысячи/миллионы.

- 4 разделов:

- Остаток денег на начало года;

- Поступило средств;

- Использовано средств;

- Остаток на конец года;

- Подпись с расшифровкой руководителя;

- Дата составления;

- Примечание – в виде небольшой инструкции по заполнению документа.

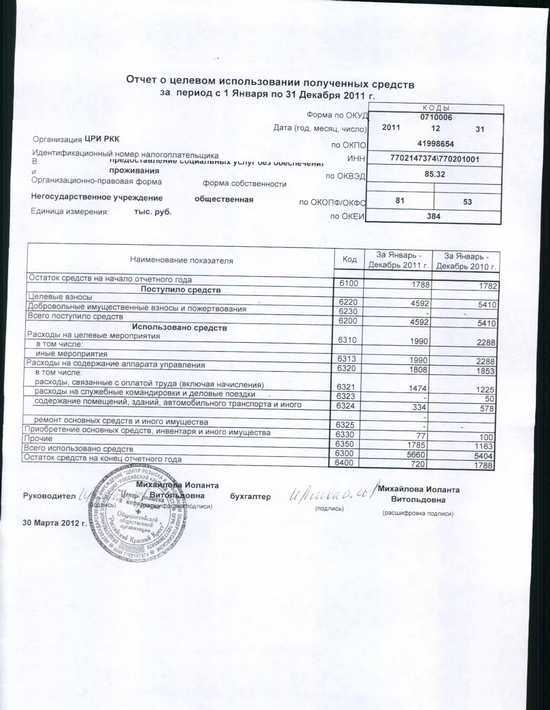

Образец отчета о целевом использовании средств.

Образец заполнения отчета.

Правила составления

Начинать заполнение документа необходимо с шапки, где характеризуется предприятие в целом.

Далее идет пошаговое формирование разделов, а именно:

- Данные об остатке за прошедший год;

- Новые поступления;

- Расходование средств, в том числе и расходование бюджетных денег целевого назначения;

- Сумма неиспользованного остатка путем подсчета вышеуказанных данных.

Важно: документ в обязательном порядке заверяется руководителем компании и лицом, ответственным за ведение бухгалтерии

Возможные ошибки

В первую очередь необходимо понимать, что документ должен быть заполнен без помарок и опечаток. Данные в нем следует указывать точные, чтобы в дальнейшем не возникало накладок.

Важно: все суммы указывать в тысячах или миллионах, но только рублей. Также следует учесть тот факт, что иногда показатель расходов превышает сумму остатка и доходов, тогда выходит в итоге число с минусом, которое следует указывать в круглых скобках, как отрицательное число

Важно: к данной сумме обязательно необходим комментарий – причина возникновения минуса и предложения по исправлению ситуации. Реквизиты отчета о целевом использовании

Реквизиты отчета о целевом использовании.

Заполнение каждого пункта

В каждую графу документа необходимо вносить соответствующие данные:

- В 1-й графе указывается переходящий остаток из прошедшего периода, берется эта сумма по счету Кт 86, также сюда необходимо указать доход, полученный от ведения предпринимательской деятельности.

- Во 2-й графе необходимо построчно указать вложения за весь период, к которым имеют отношения:

- Вступительные взносы, которые уплачивает в обязательном порядке новый участник общества;

- Членские, оплачивающиеся также в обязательном порядке каждым существующим членом товарищества, в среднем единожды в год;

- Целевые – предназначенные в обязательном порядке для решения определенных задач;

- Добровольные, которые могут вносить любые лица, в том числе и юридические в качестве спонсорства или пожертвования.

Важно: также в данной графе необходимо указать поступления из бюджета государства, от предпринимательской деятельности организации, от продажи имущества.

- В 3-ю графу необходимо внести данные о расходовании денег:

- Расходы на целевые мероприятия.

- Расходы на содержание штата, в качестве основной деятельности организации:

- Оплата труда, премиальные, отпускные, командировочные и прочие выплаты;

- Затраты на содержание здания, проведение ремонта и прочие текущие расходы.

- Расходы, которые пошли на приобретение ОС, инвентаря, оборудования, реконструкцию, модернизацию и прочее.

- Прочие расходы.

- В последней графе необходимо указать итог всех исчислений.

Средства целевого финансирования и Налоговый кодекс

В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому финансированию (пп. 14 п. 1 ст. 251 НК РФ).

Приведем некоторые из них:

-

бюджетные ассигнования казенным учреждениям, в том числе в виде субсидий бюджетным организациям;

-

гранты (денежные средства или иное имущество), которые предоставляются на безвозмездной и безвозвратной основе на осуществление программ в области образования, искусства, культуры, науки, физической культуры, охраны здоровья и окружающей среды;

-

инвестиции, предоставляемые по итогам инвестиционных конкурсов;

-

средства, полученные из фондов поддержки научной, инновационной деятельности.

Отметим, что основную часть средств целевого финансирования составляет, как правило, государственная помощь, особенности учета которой регламентирует ПБУ 13/2000 “Учет государственной помощи”.

Указанным Положением предусмотрены следующие виды государственной помощи:

1) субвенции – это бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов;

2) субсидии – это бюджетные средства, предоставляемые на условиях долевого финансирования целевых расходов;

3) бюджетные кредиты (исключая налоговые кредиты, отсрочки по уплате платежей и т.п.) – это ресурсы не только в виде предоставленных денежных средств, но и в форме иного имущества (земельные участки, природные ресурсы).

ПБУ 13/2000 “Учет государственной помощи” используется для отражения в бухгалтерском учете полученных бюджетных средств по таким направлениям расходования:

-

финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств, нематериальных активов);

-

на покрытие текущих расходов организации (приобретение материально-производственных запасов, оплата труда работников и другие расходы аналогичного характера);

-

как компенсация за уже понесенные организацией расходы, включая убытки, в частности в жилищно-коммунальном хозяйстве, агропромышленном комплексе (в части возмещения убытков предприятий муниципального жилищно-коммунального хозяйства, городского хозяйства, обеспечивающих объекты социальной сферы муниципальной собственности теплоэнергоресурсами (разницы между тарифами за услуги и затратами) и т.д.;

-

на оказание немедленной финансовой поддержки организации в виде чрезвычайной помощи без связи с осуществлением расходов в будущем и др.

Как правило, государственная поддержка оказывается в первую очередь предприятиям агропромышленного сектора.

Расходование целевых средств строго контролируется государственными и иными контролирующими органами.

Организация отражает бюджетные средства к бухгалтерскому учету, если организация уверена в их получении (подтверждением этому может выступать бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств и т.д.) и в том, что условия предоставления этих средств будут ею выполнены, то есть средства будут израсходованы на определенные нужды (подтверждением тому служат заключенные организацией договоры, публично объявленные решения, утвержденная проектно-сметная документация и т.д.).

К целевому финансированию не относится получение помощи в виде льгот; получение кредитов; участие государства в капитале организации.

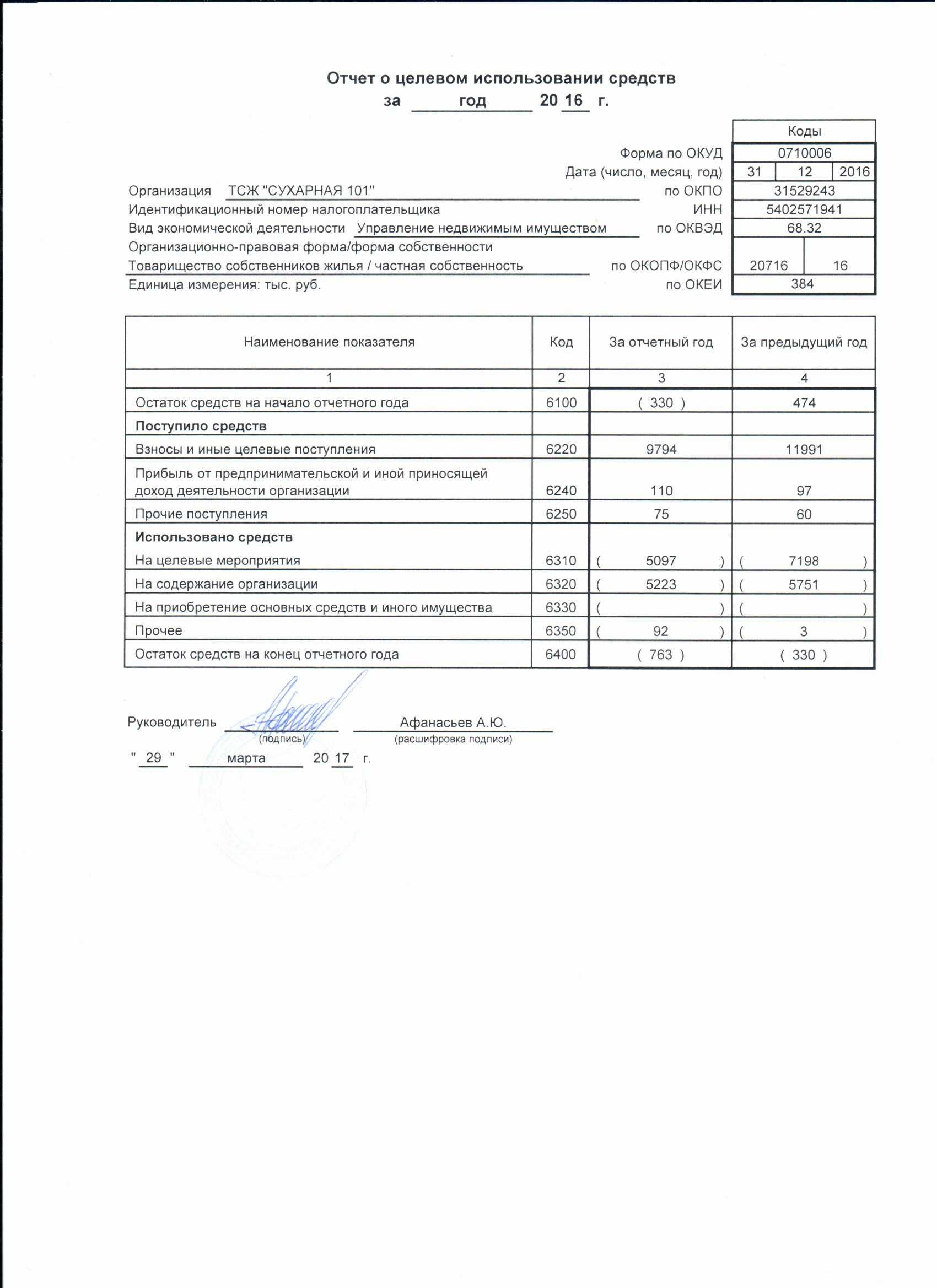

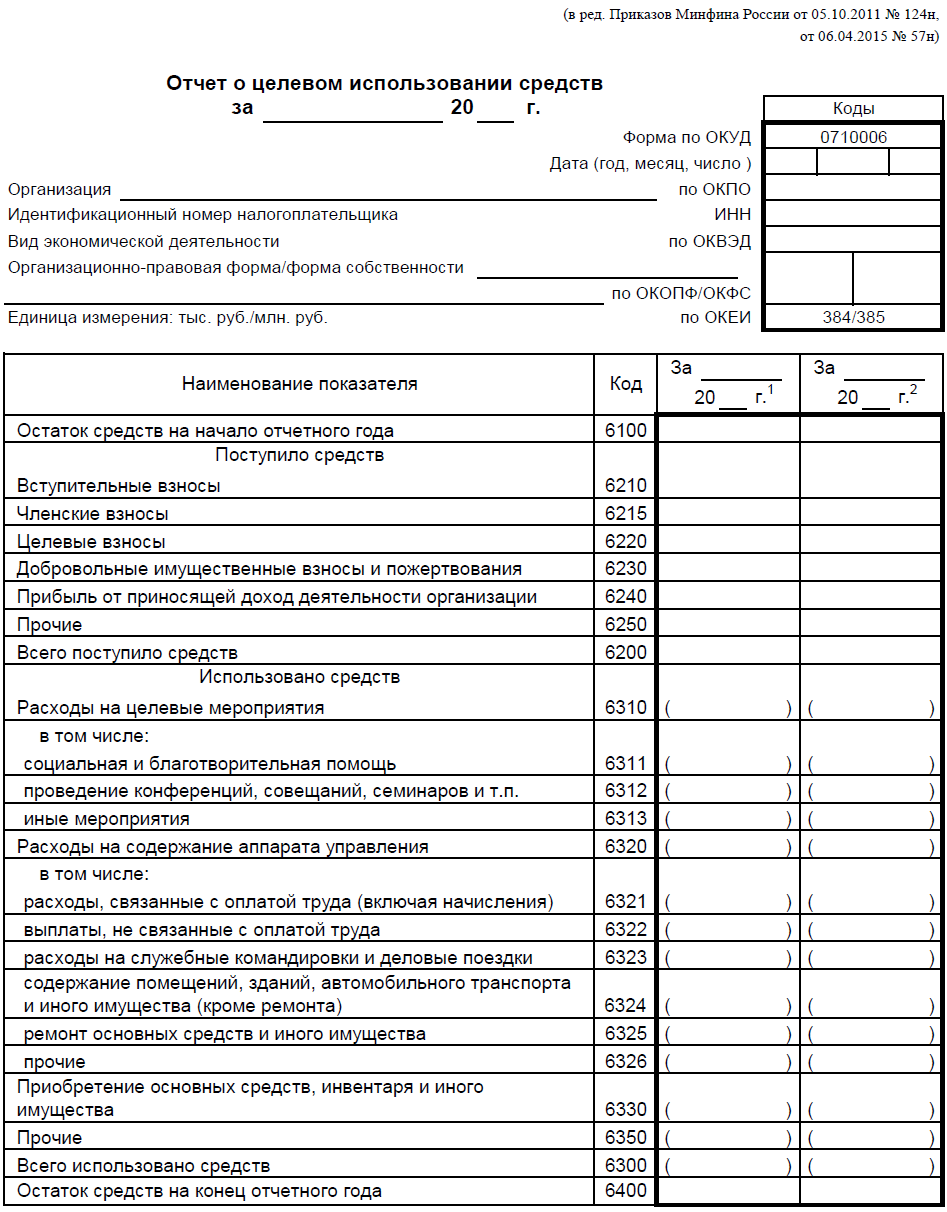

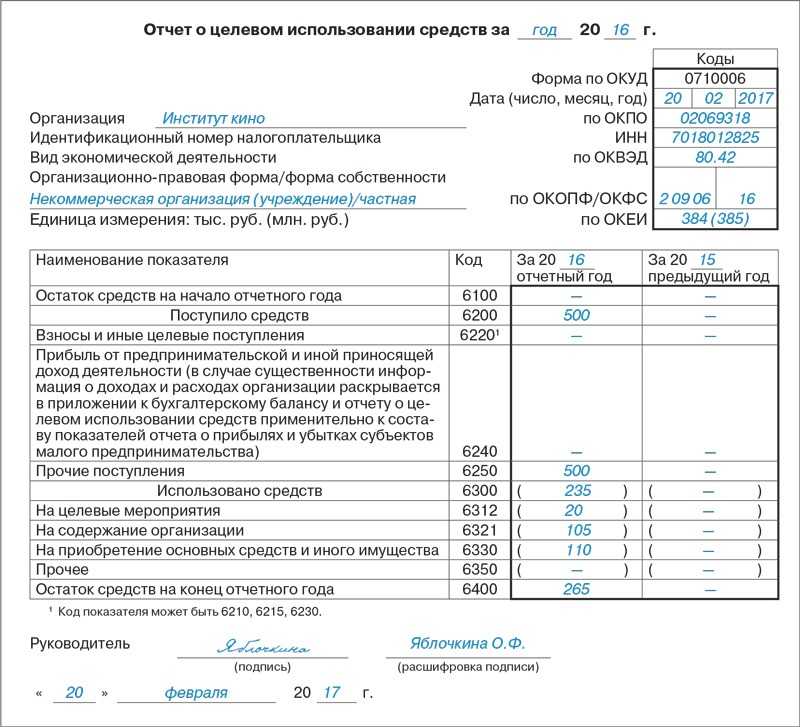

Отчет о целевом использовании средств: как заполнять

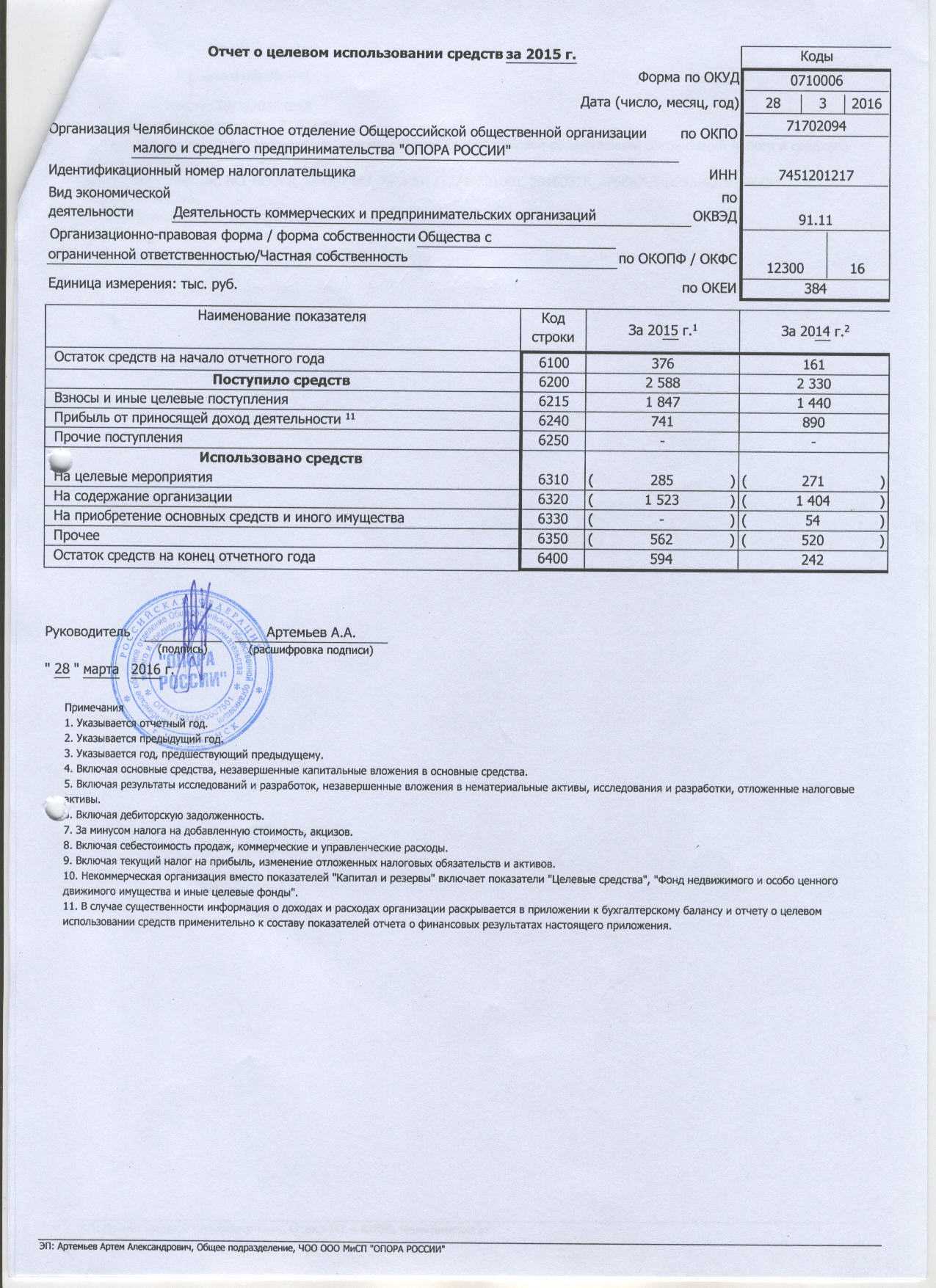

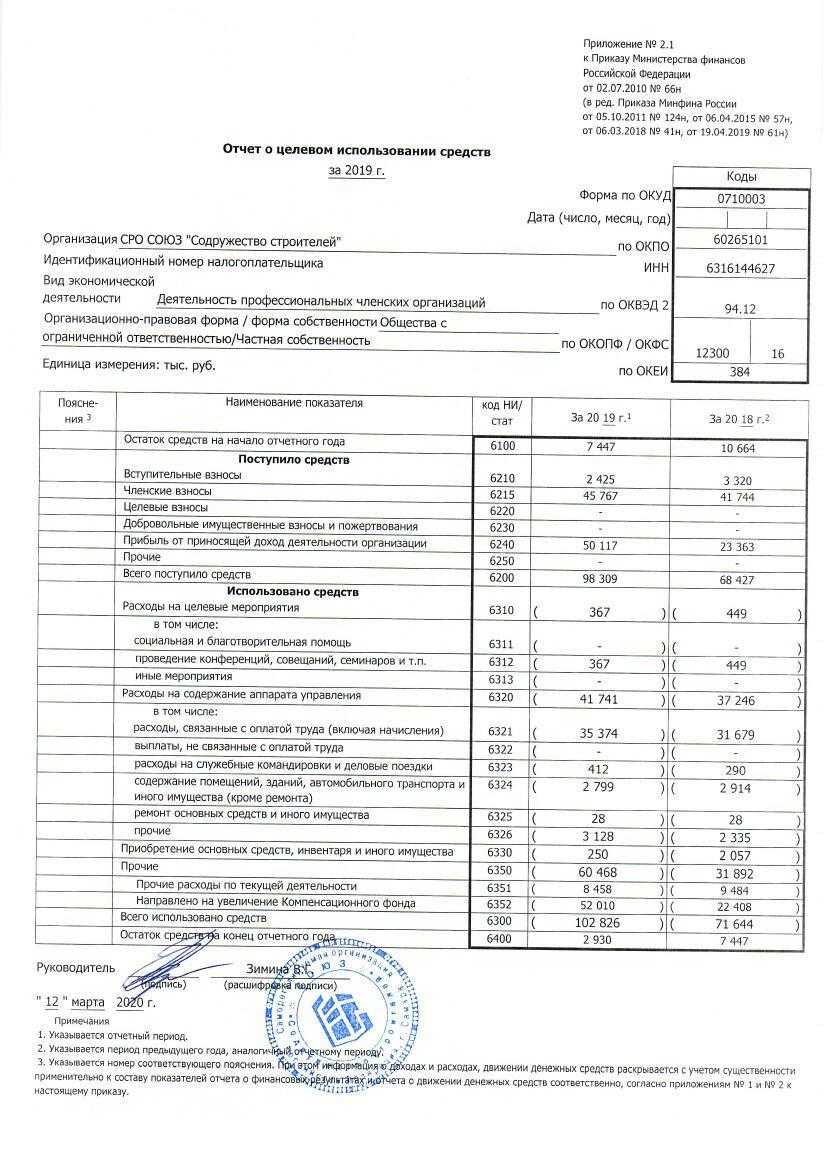

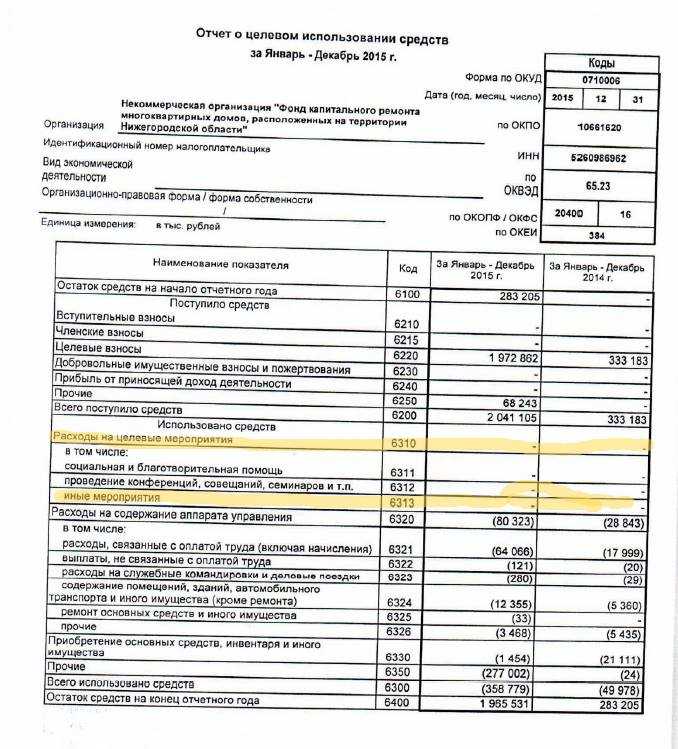

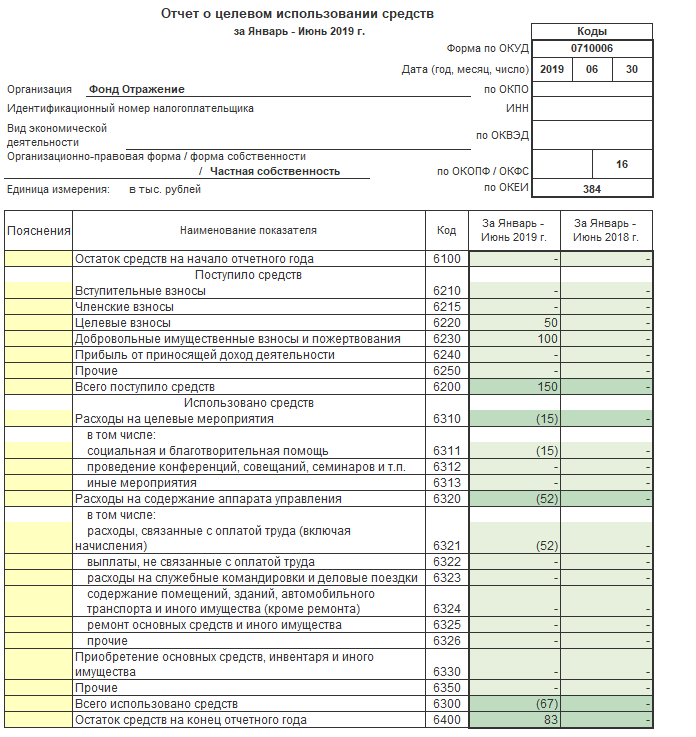

Отчет структурирован по обычной схеме: остаток на начало + поступление – расход = остаток на конец. Начинают заполнять форму со строки под кодом 6100, в которой отражают входящий остаток средств, соответствующий их размеру на конец предшествующего периода.

Далее расположен блок позиций, отражающих все виды поступлений с разграничением по отдельным потокам. Например, в строке 6210 указывают сумму вступительных взносов, в строке 6215 – членских взносов, а в строке 6220 – целевые сборы. Имущественные взносы и пожертвования на добровольной основе кодируются шифром 6230, для сумм прибыли, если предприятие ведет деятельность, приносящую доход, существует строка 6240, а не попадающие в перечисленные потоки поступления считаются прочими (например, дополнительные сборы на покрытие убытков садоводческого товарищества) и аккумулируются в строке 6250. Итоговая позиция под кодом 6200 фиксирует сумму заполненных в «приходном» разделе строк.

Использование средств в форме отчета о целевом использовании средств также распределяется по отдельным позициям в соответствующем блоке с кодами с 6310 по 6320. В свою очередь, расходы в этом разделе группируются по затратам:

• на проведение целевых мероприятий – срока 6310 с расшифровкой по строкам:

- 6311 (благотворительность и социальные проекты);

- 6312 и 6313 (проведение конференций и иных мероприятий);

• на содержание управленческого аппарата – строка 6320 с разбивкой по структуре расходов по шифрам:

- 6321 (оплата труда и начисления);

- 6322 (выплаты, не связанные с трудовыми обязанностями);

- 6323 (командировки и деловые поездки);

- 6324 (содержание зданий, сооружений, помещений, автотранспорта);

- 6325 (ремонт);

- 6326 (прочие расходы);

• на покупку инвентаря, ОС – строка 6330;

• прочие (например, расходы по оплате консультаций аудитора, возврат банковских займов – строка 6350).

Объединяет все перечисленные затраты по году строка 6300.

Заключительная позиция под кодом 6400 представляет собой величину неиспользованных средств на конец года, исчисленный по формуле:

стр. 6400 = стр. 6100 + стр. 6200 – стр. 6300.

Если по итогам доля затрат превышает доходы, то отрицательный результат фиксируется в круглых скобках.

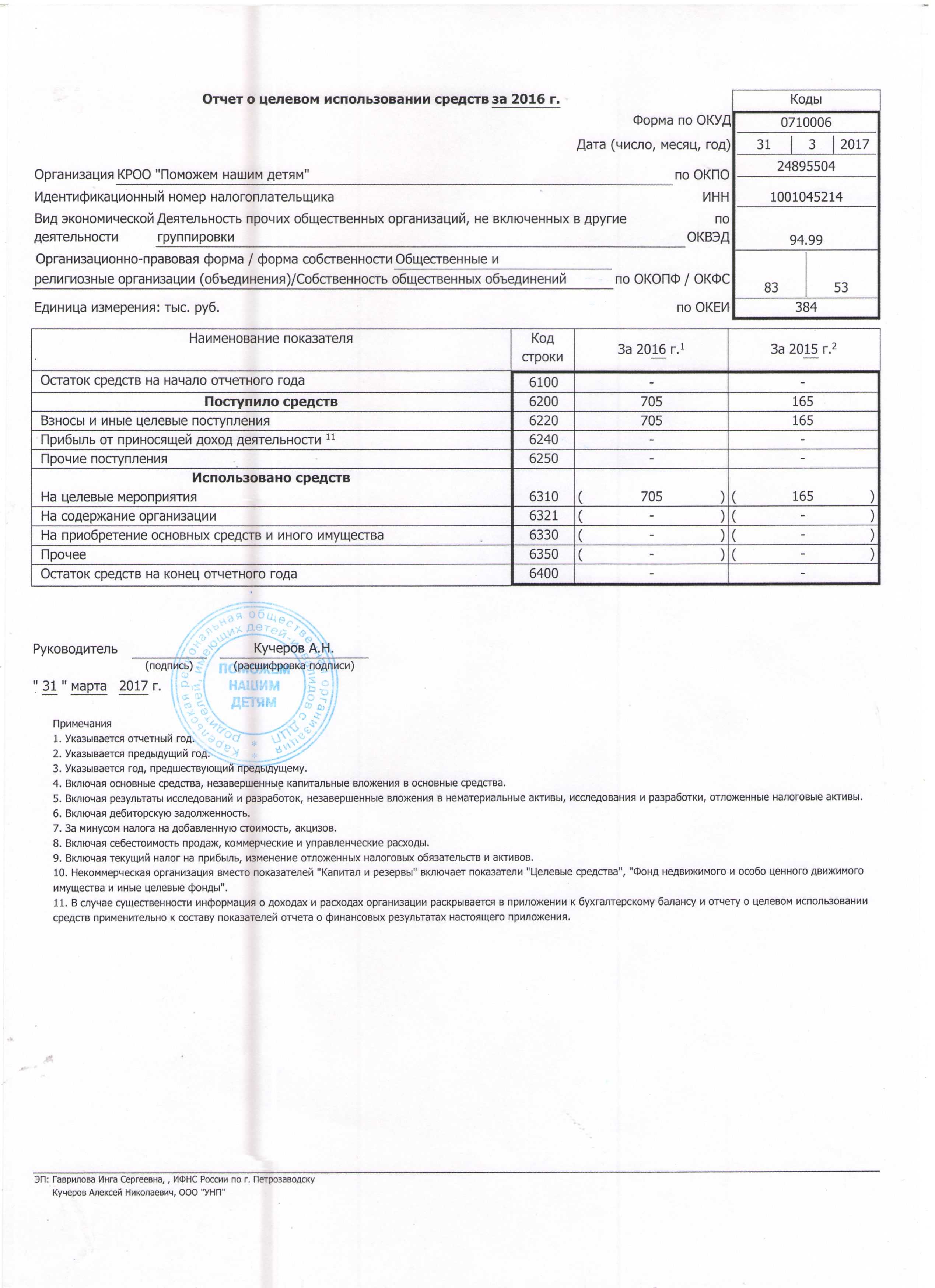

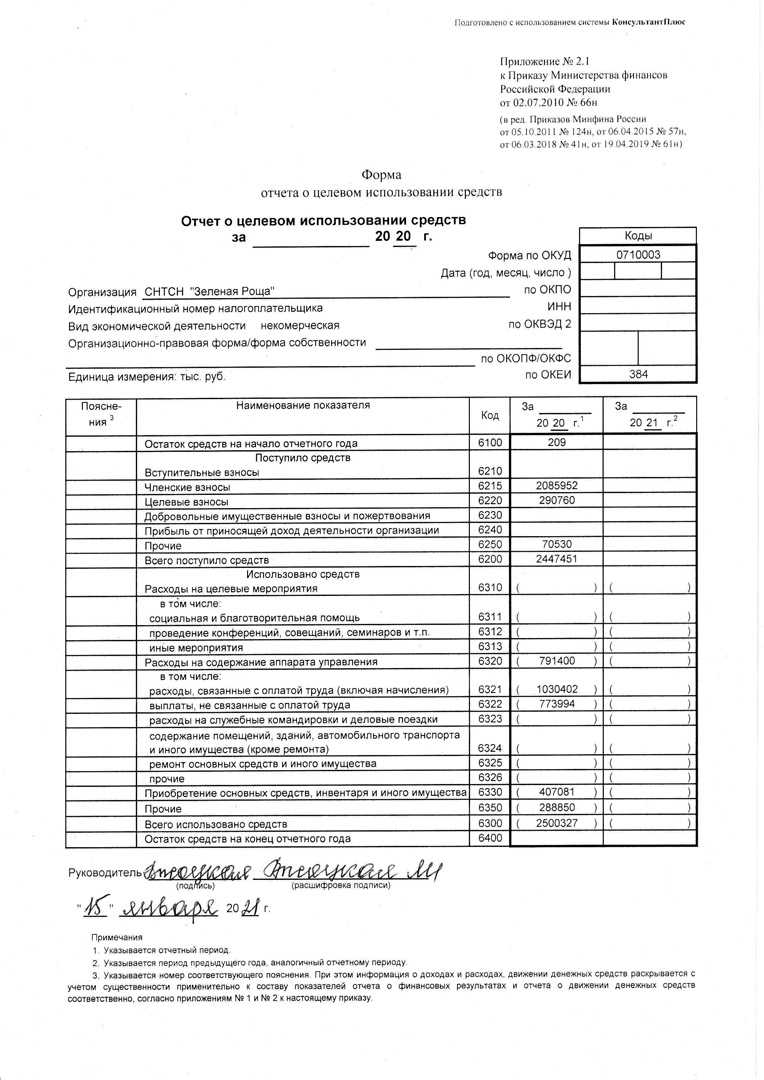

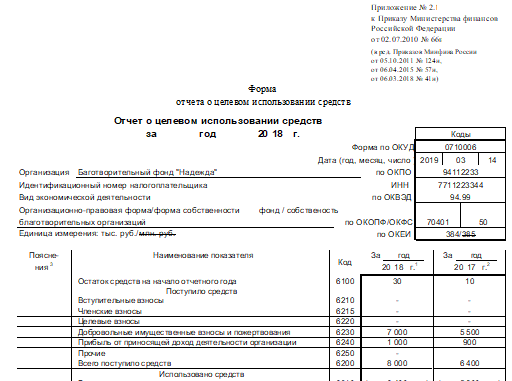

Пример отчета о целевом использовании средств за 2021 год

Садоводческое товарищество СНТ «Белый ключ» функционирует со штатом работников, который составляют председатель, бухгалтер, электрик. Сезонные работы по обслуживанию системы водоснабжения производят наемные работники – сварщик и слесарь. Деятельность товарищества осуществляется в соответствии с утвержденными сметами доходов и расходов. Показатели деятельности СНТ «Белый ключ» за 2018 и 2021 годы представлены в таблице:

| Показатели в руб. | 2019г. | 2018г. |

| Остаток средств на начало года | 22 000 | 52 000 |

| Поступления, в том числе: | 1 430 000 | 1 900 000 |

| Вступительные взносы | 10 000 | 100 000 |

| Членские взносы | 900 000 | 990 000 |

| Целевые сборы: | ||

| — на обустройство центральной дороги | 280 000 | 500 000 |

| — на возведение световых опор | 80 000 | 260 000 |

| Доход от сдачи помещения в аренду ООО «Лео» | 160 000 | 50 000 |

| Использование поступивших средств в деятельности СНТ «Белый ключ» | 1 446 000 | 1 930 000 |

| — оплата труда штатных и наемных работников с учетом страховых отчислений | 380 000 | 320 000 |

| — оплата поездки председателя на семинар | 36 000 | |

| — ремонт дороги | 280 000 | 260 000 |

| — проведение мероприятия «Праздник урожая» | 70 000 | 80 000 |

| — приобретение оборудования для реконструкции системы электроснабжения и его установка | 120 000 | 140 000 |

| — ремонт здания правления СНТ | 100 000 | |

| — оплата аренды электрооборудования | 100 000 | 200 000 |

| — возведение площадки для сбора мусора | 150 000 | |

| — вывоз мусора | 110 000 | 120 000 |

| — ремонт водовода | 80 000 | 200 000 |

| — оплата коммунальных услуг | 270 000 | 360 000 |

| Остаток средств на конец года | 6000 | 22 000 |

В отчете о целевом использовании средств остаток на начало 2019 года в строке 6100 должен соответствовать остатку на конец 2021г. (стр.6400).

Все поступления фиксируются в строках первого блока позиций, расходы – с построчным разграничением по целевому признаку. На практике это выглядит так:

Целевое финансирование и уплата налога на прибыль

НАЛОГООБЛОЖЕНИЕ 2017: налог на прибыль при целевом финансировании.

Ситуация: некоммерческому предприятию (ассоциации) на основании соглашений с иностранными фондами была перечислена определенная сумма денег в рамках целевого финансирования. Полученные целевые средства ассоциация использовала по назначению (на оказание правовой поддержки больным людям), а также организовала раздельный учет относящихся к ним доходов и расходов. Всю сумму поступивших средств ассоциация не облагала налогом на прибыль организации на основании положений статьи 251 налогового кодекса как имущество, полученное в рамках целевого финансирования. Но по результатам налоговой проверки ассоциации инспекция доначислила налог на прибыль по этому эпизоду.

Проблема: проанализировав соглашения, заключенные ассоциацией с фондами, а также письма фондов и другие документы, налоговая инспекция пришла к выводу, что это целевое финансирование в виде грантов. При этом в нарушение требований налогового кодекса фонды, которые перечислили ассоциации эти гранты, не входили в правительственный перечень. Следовательно, суммы, полученные в рамках целевого финансирования, ассоциация должна была облагать налогом на прибыль. Суды нескольких инстанций эту позицию поддержали и отказали ассоциации в удовлетворении требований, поскольку для отнесения спорных сумм к такой категории, как грант, были все основания.

Что отображает отчет о целевом использовании средств

Отчет о целевом использовании полученных средств являет собой систематизированные данные о том, какие средства получались по членским или добровольным взносам, а также остатки этих средств на счетах на ту дату, которая именуется отчетной. Причем данные показывают не только за тот период, который описывается, но и за предыдущий, что позволяет рассмотреть детальнее динамику использования средств, их количества, а также остатков по сравнению с прошлым периодом.

Стоит отметить, что данный отчет также показывает, какие средства поступили из бюджетных источников. Например, как помощь от государства. Показывают не только остатки по каждому из направлений на начало и окончание периода, но и процессы поступления и расходования в течение его.

Также надо указать, что данный отчет служит некоторым дополнением к балансу как пояснительная его часть. Некоторые структуры в законном порядке могут составлять упрощенный вариант этого документа.

Итак, можно сделать вывод, что отчетная форма №6 используется в том случае, когда у предприятия есть поступления из добровольных, членских, вступительных источников, а также от предпринимательской деятельности и даже продажи некоторого имущества. Такие поступления, а также их использование необходимо отразить не только в балансе, но и в данной форме отчетности как определенное пояснение к статьям баланса. Также данный отчет показывает, куда, как и сколько тратится этих средств.

Отчет о целевом использовании средств (форма 6) 2021 скачать бланк

(pdf)Об изменениях согласно приказу от 19.04.2019 № 61н: • бухгалтерский баланс дополнен новой строкой «Подлежит обязательному аудиту ДА НЕТ» и строками об аудиторской организации (индивидуальном аудиторе).

• изменения вносятся в формы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, упрощенная отчетность.

• поправки в формы бухгалтерской отчетности учитывают переход на ОКВЭД 2, а также изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

• предусматривается, что часть изменений должны применяться организациями, начиная с бухгалтерской отчетности за 2021 год.

Об изменениях согласно приказу от 06.03.2018 № 41н:

• смотреть на этой странице.

Форма утверждена в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Пост. Правительства РФ от 30.06.2004 г. N 329. Также не применяется для страховых организаций.

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах (ОКУД 0710002), отчет об изменениях капитала (ОКУД 0710003), отчет о движении денежных средств и данный отчет о целевом использовании средств (ОКУД 0710006).

формы бухгалтерской (фин.) отчетности КНД 0710099 на этой странице. формы упрощенной бухгалтерской (финансовой) отчетности 0710096 на этой странице.

Новости

Новое от 27.05.2019: ФНС разрабатывает электронные форматы представления экземпляра годовой бухгалтерской отчетности и аудиторского заключения «Об утверждении форматов представления годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса, предусмотренного статьей 18 Федерального закона «О бухгалтерском учете». Ссылка.

ФНС готовит новые электронные форматы представления экземпляра годовой бухгалтерской отчетности и аудиторского заключения в связи с принятием Федерального закона от 28.11.2018 № 444-ФЗ, который внес поправки в закон о бухучете (от 06.12.2011 № 402-ФЗ). Именно:

обязательный экземпляр годовой бухгалтерской отчетности сдается в налоговый орган по месту нахождения экономического субъекта.

упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

с 1 января 2021 года обязательные экземпляры бухгалтерской отчетности составляют государственный информационный ресурс.

Предполагаемая дата ввода в действие новых электронных форматов: с 1 января 2021 года.

Какова форма отчета и какие сведения он должен отражать?

Все НКО, как правило, должны отчитываться перед госорганами об использовании выделенных денежных средств.. Однако, некоторые из этих организаций могут составлять отчёт по упрощённой схеме. В этом случае используется сокращённый бланк отчета. Для всех остальных организаций используется полный бланк.

Из названия отчёта очевидно, что речь в нем идёт о том, на что конкретно были затрачены денежные средства.. Таким образом, отчёт должен содержать информацию о имеющихся на начало периода и полученных в его течении денежных средствах в результате предоставления утверждённых смет и финансовых планов, а так же должны содержаться структурированные сведения о их использовании по указанным в вышеупомянутых документах пунктам.

Кто и когда составляет форму 6 баланса

Форма 6 подается в пакете общих документов по годовой отчетности. Предъявляют ее предприятия, которые относятся к некоммерческим. Утвержден данный документ 66-м Приказом от Министерства Финансов. Подать форму необходимо вместе с остальными отчетными документами не позже, чем через три месяца после окончания налогового периода, за который документация составляется.

Бланк для составления отчетности классифицируется по ОКУД 0710006. Министерство финансов на своих официальных ресурсах позволяет скачать форму, а затем заполнить ее рукописным или машинным методом.

Форма, предлагаемая Минфином, является необязательной и может быть скорректирована с учетом потребностей предприятия. Например, в нее могут добавить некоторые разделы, если в них есть необходимость.