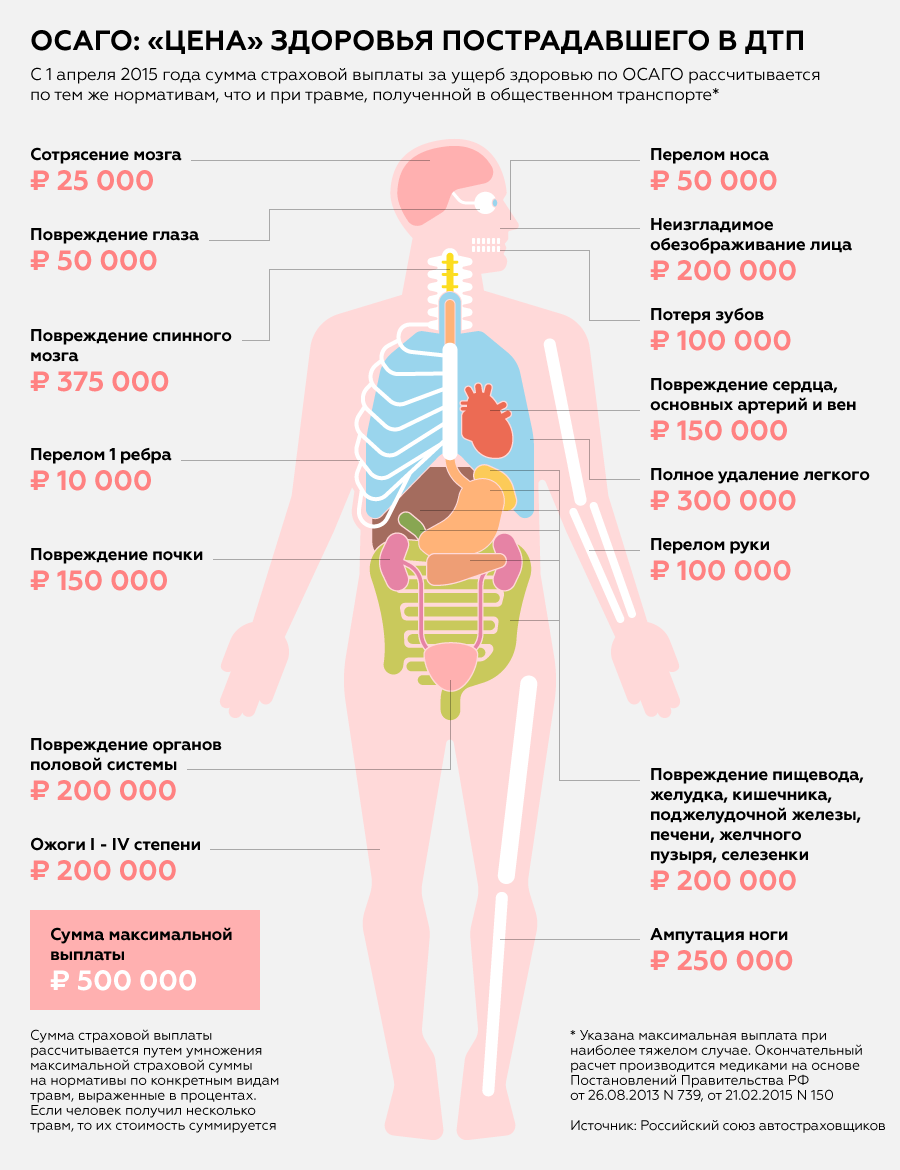

- Основания для отказа в возмещении вреда здоровью по ОСАГО

- Условия использования прямого возмещения убытков

- Что входит в покрытие ущерба при пожаре автомобиля?

- Ответственность за неправомерное оформление

- Причины отказа в возмещении убытков

- Положения полиса КАСКО

- Размер покрытия ущерба

- Агрегатная или не агрегатная сумма?

- Влияние фактора износа

- Договор с франшизой

- Расчет суммы компенсации

- Имущество

- Жизнь и здоровье

- Сумма возмещения.

- Что определяет размер выплаты?

- Получение страховой выплаты

- Для получения страховой выплаты по случаю гибели пожарного понадобятся следующие сведения

- Автотранспорт

- Правила и условия

- Как выплачивается по законодательству

- Потерпевшему

- Виновнику

- Наследникам погибшего

- Возвращенное имущество

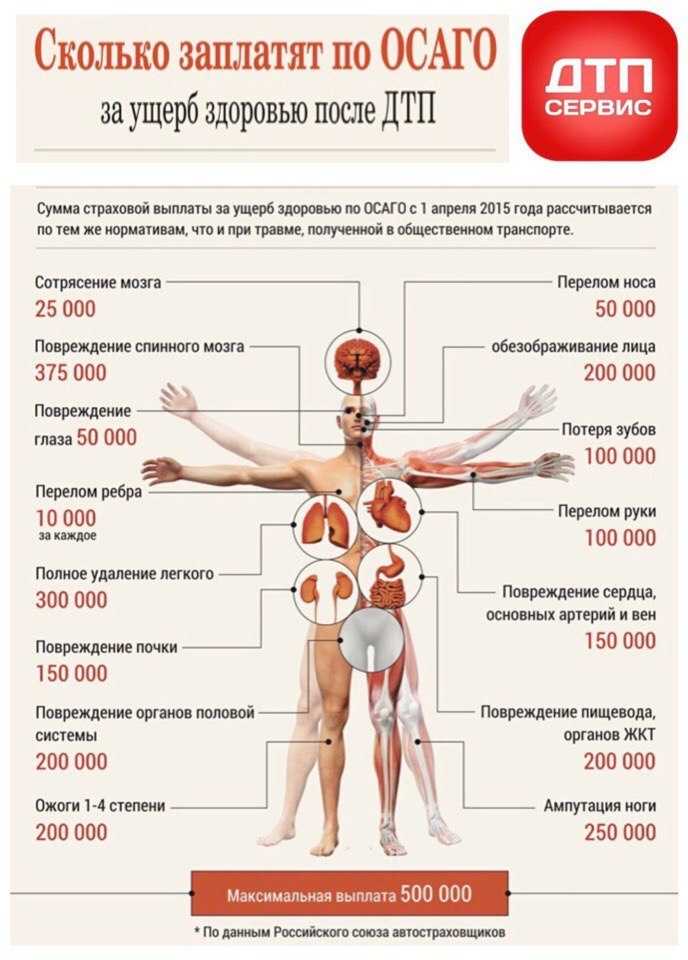

- Размер выплат по европротоколу в 2021 году

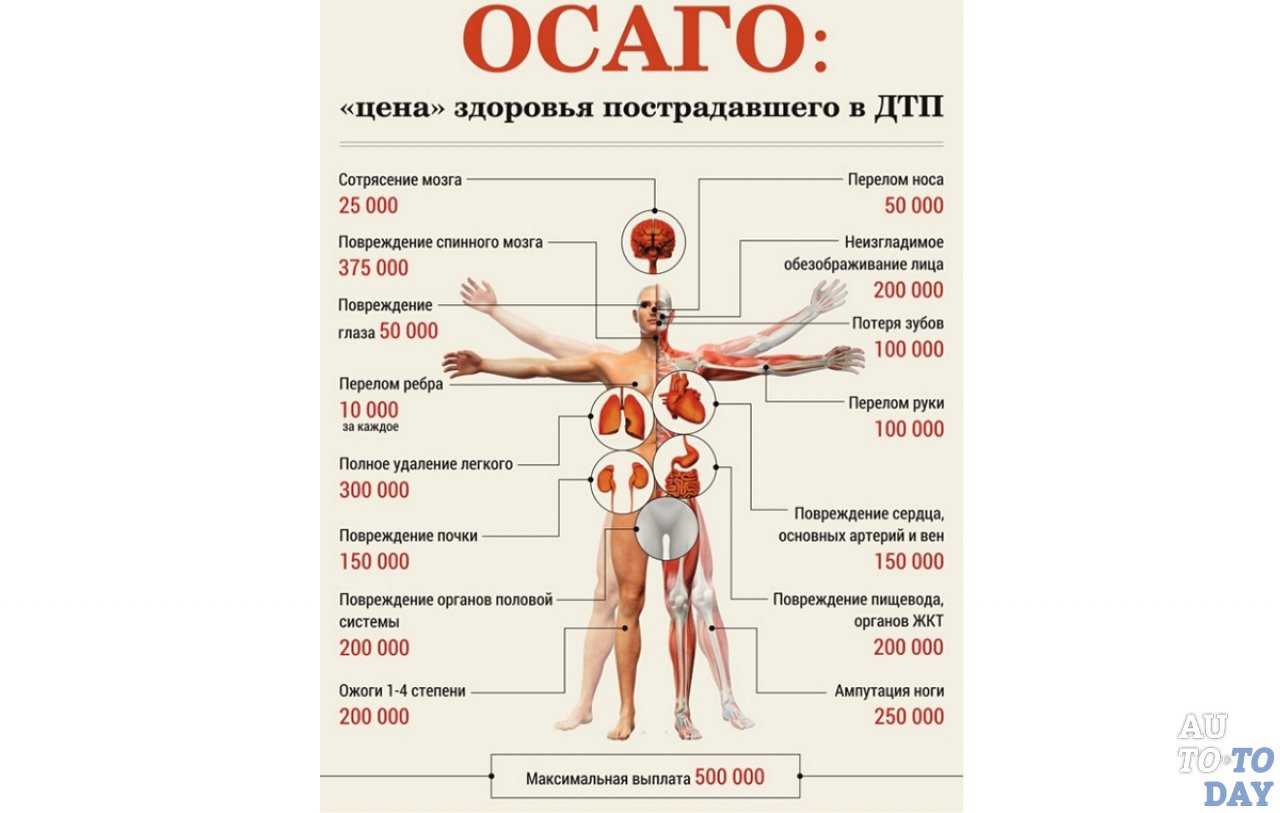

- Перечень документов для возмещения вреда здоровью по ОСАГО

Основания для отказа в возмещении вреда здоровью по ОСАГО

Страховая компания имеет законные основания для отказа в возмещении повреждений организму, которые наступили в результате ДТП. Правомерным отказ будет в таких ситуациях:

- автомобиль виновника аварии использовался не по назначению, которое указано в полисе ОСАГО;

- выплату оформляет не пострадавший, а его представитель без доверенности или видимых на то оснований (бессознательное состояние, невозможность самостоятельно добраться до страховой);

- компенсация уже была оплачена по социальному страхованию, особенно это актуально для происшествий во время исполнения должностных обязанностей;

- ДТП имеет признаки аферы, т.е. было подстроено;

- документы или полис поддельные;

- полис ОСАГО просрочен.

Разницу оплаченных и понесенных расходов вы также можете взыскать с виновника ДТП и обязать его выплатить моральный вред. Но судебные тяжбы лучше вести с помощью опытных юристов, чтобы свести к минимуму шансы на проигрыш.

Условия использования прямого возмещения убытков

Обратиться за выплатой к своему страховщику можно при соблюдении следующего:

- Участниками аварии стали два автомобиля, при этом каждый водитель имеет действующий полис ОСАГО.

- В аварии пострадали только автомобили. Вреда здоровью и жизни людей нанесено не было.

- Нет обоюдной вины водителей (есть один виновник и один пострадавший).

- Страховая компания имеет действующую лицензию на выдачу полисов ОСАГО.

Водитель не сможет получить ПВУ по договору ОСАГО в том случае, если:

- Страховщик виновника дорожно-транспортного происшествия уже получил обращение о по данному страховому случаю;

- Участники дорожно-транспортного происшествия решили использовать упрощенную систему оформления аварии без сотрудников полиции, но документы о ДТП были неправильно заполнены;

- Заявитель требует от страховой возместить его моральный вред или выгоду, которая была упущена из-за дорожно-транспортного происшествия;

- Авария произошла с участием учебного автомобиля, во время официальных гоночных соревнований и т.п.;

- Во время аварии вред был нанесен ценным бумагам, наличным средствам, предметам искусств, антиквариату и т.д.;

- Факт нарушения ПДД, что стало причиной аварии, является причиной судебного разбирательства;

- В иных случаях, которые прописаны в договоре членов Российской страховой ассоциации.

Прямое возмещение убытков поучить достаточно легко. Водитель должен сдать комплект правильно оформленных бумаг, после чего его отправят на экспертизу. При правильном оформлении документов и получении положительного решения от страховщика виновника аварии, денежные средства будут переведены на счет водителя, который должен быть указан в заявлении. Всё другое, что последует далее (разбирательства между страховщиками, споры, суды и т.п.) уже никак не относятся к пострадавшей в ДТП стороне.

Нужно принимать во внимание, что многие страховые компании стараются максимально снизить сумму прямого возмещения убытков. Кроме того, если размер страховой премии значителен, то страховщик пострадавшего всеми путями будет отправлять водителя в страховую компанию виновника

Следует отметить, что:

Зачастую невозможно решить все вопросы по прямому возмещению убытков лишь потому, что документы, представленные пострадавшей стороной, неправильно или неполно оформлены, что позволяет страховой компании заявлять о получении недостоверных сведений о ДТП. Из-за этого урегулировать произошедшее со своим страховщиком по ПВУ не получится.

В последних поправках к закону сказано, что пострадавшая сторона может обратиться в свою страховую компанию за страховой премией по ОСАГО по прямому возмещению убытков вне зависимости от того, отмечен ли водитель в полисе страхователя или нет

В прошлом страховые компании очень часто отказывали в каких-либо выплатах по ПВУ, если страхователь и владелец транспортного средства в полисе не совпадали.

Автолюбители также должны принимать во внимание, что правилам ОСАГО соответствует только одна форма справки из ГИБДД, которая предоставляется страховщику вместе с другими бумагами для получения ПВУ. Это форма 748, которая утверждена соответствующим приказом МВД России.

Если в аварии не было причинено вреда здоровью людей, размер ущерба, нанесенного транспортному средству, не превышает 50 000 рублей, участниками аварии стали два автомобиля, оба водителя имеют действующие полисы ОСАГО, а обстоятельства произошедшего не вызывают споров у участников аварии, то прямое возмещение ущерба по ОСАГО оформляется без участия полиции.

Что входит в покрытие ущерба при пожаре автомобиля?

При пожаре во время ДТП страховщик выплачивает сумму, которая прописана в договоре с учетом износа.При поджоге и самовозгорании владелец не получит выплаты, если они исключены из страхового покрытия.

История не нова, многие решаются на мошеннические действия, чтобы получить выплату.

Однако не рекомендуем оформлять страховку КАСКО при возгорании задним числом.

Ответственность за неправомерное оформление

Такой способ возмещения убытков является мошенничеством. Владельцу предъявляют обвинения по ст. 159.5 УК РФ, которая подразумевает такое наказание:

- штраф до 120 000 рублей или в размере зарплаты за 12 месяцев;

- 1 год исправительных, 360 часов обязательных или 2 года принудительных работ;

- лишение свободы на 2 года;

- арест на 4 месяца.

Дополнительно могут судить по ст. 327 УК РФ за фальсификацию документов. Виновному грозит ограничение свободы на 2 года, принудительные работы на аналогичный срок или арест на полгода.

Важно! Суд вправе наказать за подготовку и покушение на совершение правонарушения (ст. 30 УК РФ)

В первом случае виновный получит половину срока, во втором – ¾ от полного срока.

Причины отказа в возмещении убытков

Если пожар возник из-за халатного поведения владельца или его умышленных действий, в компенсации будет отказано. Страховая компания не возместит убытки при таких причинах возгорания:

- заводской брак;

- ремонт в неаффилированной СТО;

- установка некачественных деталей;

- прогрев двигателя газовой горелкой или другими источниками открытого огня;

- перевоз в багажнике легковоспламеняющихся веществ;

- курение в салоне.

Отказываются страховать авто на случай взрыва или возгорания в южнойрезультате террористического акта или боевых действий.

Положения полиса КАСКО

Компания КАСКО признает страховыми случаями пожар и взрыв.

Не подлежит компенсации ущерб после пожара или взрыва в результате короткого замыкания, нарушения правил пожарной безопасности или ударов молнии.

Справка! Полисы Каско, даже выданные в одном офисе, могут отличаться друг от друга. Первое, что нужно сделать собственнику пострадавшего авто, это изучить договор страхования и его положения.

Размер покрытия ущерба

Лимит страховой суммы по ОСАГО при пожаре составляет 400 000 рублей, при наличии пострадавших он возрастает до 500 000 рублей.

По КАСКО за сгоревшее авто выплатят максимальную сумму по договору. Если машина сгорела не полностью, размер возмещения по КАСКО И ОСАГО зависит от оценки повреждений.

Агрегатная или не агрегатная сумма?

Базовое КАСКО содержит неагрегатную страховую сумму. При поджоге или возгорании при ДТП владелец может рассчитывать на полную выплату по договору.

При агрегатном КАСКО следующая выплата уменьшается. Если авто загорелось в ДТП, размер выплаты будет уменьшен на сумму предыдущего ремонта.

Влияние фактора износа

Поскольку из-за ДТП машина считается не юз новой, получить при возгорании полную сумму страховки удается не всегда. Фактор учета износа очень важен при составлении договора, он также влияет и на стоимость полиса при покупке.

Прежде чем делать вывод, будет ли учтен износ или нет, надо проверить, как это обстоятельство прописано в договоре.

Внимание! При расчете учитывают коэффициенты, которые отображают состояние деталей для разных марок авто. Но, если при пожаре машина полностью сгорела, по КАСКО положена максимальная компенсация

Но, если при пожаре машина полностью сгорела, по КАСКО положена максимальная компенсация.

Договор с франшизой

Страховые компании часто предлагают полисы КАСКО с безусловной франшизой. При покупке такого полиса, если случится пожар при ДТП или поджог, небольшие повреждения владелец будет вынужден ремонтировать за свой счет.

В случае полной гибели авто от возгорания потерпевшему полагается уменьшенная на размер франшизы сумма.

Расчет суммы компенсации

На сумму страхового возмещения по ОСАГО оказывает влияние множество факторов, но по действующему закону страховая компания в итоге должна оплатить сумму, достаточную для восстановления транспортного средства (а это и работы, и услуги). Но в правилах ОСАГО также есть пункт, по которому в расчете страховой выплаты принимает участие коэффициент износа автомобиля, именно с помощью него страховщики и пытаются сэкономить. Также часто оценщики от страховой компании не учитывают скрытые дефекты, возникшие в результате аварии, что тоже занимает стоимость ущерба.

Акт осмотра оценщика – это то, на чем основывается расчет полагающейся потерпевшей стороне компенсации, поэтому при проведении экспертизы необходимо тщательно следить за добросовестностью специалиста. Если же результат осмотра Вас не устраивает, есть смысл обратиться за помощью к независимым экспертам.

Имущество

На основании представленных документов в течение пяти дней составляется страховой Акт, который является основанием для страховой выплаты. Страховая выплата производится единовременного в течение семи банковских дней (после подписания страхового Акта) любым способом по согласованию сторон (вклад на имя застрахованного в банке, перевод по почте или иным способом).

По всем вопросам, связанным с получением страховых выплат, обращаться:

Жизнь и здоровье

На основании предоставленных документов составляется страховой Акт, который является основанием для страховой выплаты. Страховая выплата производится единовременно в течение семи банковских дней (после подписания Акта) любым способом по согласованию сторон (вклад на имя застрахованного в банке, перевод по почте или иным способом).

По всем вопросам, связанным с получением страховых выплат, обращаться:

Сумма возмещения.

Страховая сумма будет максимальной, если произошла конструктивная гибель транспортного средства, а ремонт его экономически не целесообразен. Так же максимальная выплата производится при угоне застрахованного автомобиля.

Что определяет размер выплаты?

Это максимальная сумма, по лимиту, на момент обращения с вычетом безусловной франшизы, если таковая имеется. Страховая выплата может быть уменьшена при наличии годных остатков, которые можно реализовать. Так же могут быть вычеты по неуплаченным взносам и другим условиям, прописанным в договоре.

Сумма выплат может быть изменена только в том случае, если это прописано в договоре или правилах КАСКО.

ДТП по Европротоколу будет оплачиваться лимитами, установленными ОСАГО.

В том случае, если вопрос не касается угона или уничтожения транспортного средства, расчет суммы зависит от официально установленного ущерба:

- расчет страховщика при осмотре транспорта;

- указанная сумма от независимого эксперта, назначенного отвечающей за подобные инциденты государственной организацией;

- чеки из технического сервиса, где восстанавливали авто и документы, подтверждающие объем выполненных работ.

При франшизе, установленной в договоре, указанная сумма будет вычтена из общей стоимости ремонта, но про это у нас есть отдельная статья.

Получение страховой выплаты

По закону № 52-ФЗ от 28.03.1998 каждый сотрудник противопожарной службы обязан заключить договор страхования жизни и здоровья. Страховая сумма с максимальным размером 2 млн рублей выплачивается семье, если сотрудник погибнет при исполнении. Величина итоговой страховой выплаты не равна объёму страховой суммы. Она ежегодно проходит индексацию в соответствии с уровнем инфляции и составляет — 2 854 292 руб.

Какие случаи считаются страховыми:

- Если пожарный погиб, находясь в составе МЧС.

- В случае смерти из-за получения травм, увечий или заболевания в период службы. При этом случай будет страховым, если человек скончался в течение года после ухода со службы).

Страховую сумму выплачивают родственникам равными частями и на неё могут рассчитывать:

- супруга умершего;

- родители (если родителей нет и пожарный воспитывался у дедушки с бабушкой более трёх лет, то страховку получают они);

- приёмные родители, воспитывавшие более 5 лет;

- дети младше 18 лет;

- совершеннолетние дети-инвалиды;

- дети до 23 лет, проходящие обучение по очной форме;

- опекаемые.

Для получения страховой выплаты по случаю гибели пожарного понадобятся следующие сведения

Такие как:

- Заявление на выплату страховки, написанное каждым членом семьи, претендующим на денежные средства.

- Свидетельство о смерти (копия).

- Документы о родстве с умершим или его опеке (копии).

- Дети-учащиеся до 23 лет предоставляют справку об учёбе.

- Если у покойного остался ребёнок-инвалид, нужна копия справки о подтверждении, что инвалидность получена в возрасте до 18 лет.

- Справка о причинах гибели из МЧС (выдают в отделе по месту службы).

- Копия приказа об увольнении умершего из личного состава.

Список документов для оформления выплаты за скончавшегося в течение года после увольнения сотрудника аналогичны с пакетом документов для запроса выплаты в случае гибели на службе, дополнительно нужно подать копию заключения о смерти с указанной причиной (в связи с травмой, из-за полученных при исполнении увечий или заболевания).

Автотранспорт

Страховая компания на основании информации, изложенной в «Извещении о ДТП», а также других предоставленных доказательств делает заключение о степени виновности участников в произошедшем ДТП, назначает независимую экспертизу (оценку) материального ущерба, причиненного Вашему имуществу. После получения полного комплекта документов, необходимого для выплаты страхового возмещения, в 20-дневный срок страховая компания IBG составляет акт о страховом случае и осуществляет страховую выплату.

Для получения выплаты по ОСАГО необходимо предоставить в страховую компанию следующие документы:

- Заявление потерпевшего

- Извещение о дорожно-транспортном происшествии

- Справки ГИБДД (форма 154) или документ ее заменяющий с 20.10.2017г. (подлинник выданный на месте ДТП/заверенные копия)

- Определение, постановление-квитанция и/или протокол + постановление ГИБДД (подлинники выданные на месте ДТП/заверенные копии)

- Копии документов, подтверждающих право собственности на поврежденное имущество (свидетельство о регистрации ТС, ПТС)

- Копия доверенности с правом получения страхового возмещения (для лиц, не являющихся собственниками поврежденного имущества)

- Реквизиты расчетного счета собственника пострадавшего имущества и банка, в котором он открыт

- Копия документа, удостоверяющего личность заявителя

- Учредительные документы (для юр. лиц)

Для получения выплаты по КАСКО необходимо предоставить в страховую компанию следующие документы:

- Заявление

- Страховой полис и квитанция об оплате премии

- Копия водительского удостоверения водителя

- Копия путевого листа (доверенности) — если за рулем был не собственник ТС

- Копии документов, подтверждающих право собственности на поврежденное имущество (свидетельство о регистрации ТС, ПТС)

- Справки ГИБДД (форма 154) или документ ее заменяющий с 20.10.2017г. (подлинник выданный на месте ДТП/заверенные копия)

- Определение, постановление-квитанция и/или протокол + постановление ГИБДД (подлинники выданные на месте ДТП/заверенные копии)

- Постановление МВД в случае ПДТЛ

- Копия документа, удостоверяющего личность

- Реквизиты расчетного счета потерпевшего и банка, в котором он открыт

Перечень станций технического обслуживания, с которыми заключены договоры на ремонт ТС по ОСАГО

Информация клиентам Компании, попавшим в ДТП.

Уведомляем Вас о том, что с 20.10.2017 года приказом МВД РФ от 23 августа 2017 г. N 664, вступил в силу АДМИНИСТРАТИВНЫЙ РЕГЛАМЕНТ ИСПОЛНЕНИЯ МВД РФ ГОСУДАРСТВЕННОЙ ФУНКЦИИ ПО ОСУЩЕСТВЛЕНИЮ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО НАДЗОРА ЗА СОБЛЮДЕНИЕМ УЧАСТНИКАМИ ДОРОЖНОГО ДВИЖЕНИЯ ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА РФ В ОБЛАСТИ БЕЗОПАСНОСТИ ДОРОЖНОГО ДВИЖЕНИЯ.

Настоящим регламентом упразднена выдача сотрудниками ГИБДД, проводившими оформление ДТП на месте, справки ф.154 о ДТП.

При этом обращаем Ваше внимание, что данная справка может быть выдана сотрудниками на месте ДТП или при упрощенном оформлении на стационарных постах ГИБДД, или заменена иным документом, имеющим всю необходимую информацию для подачи заявления на выплату страхового возмещения.

ВАЖНО! Участники ДТП должны обязательном порядке на месте ДТП заполнить бланк извещения о ДТП установленной формы. Данное извещение входит в перечень обязательных документов, прилагаемых к заявлению на выплату страхового возмещения в рамках ОСАГО

Участники ДТП, намеренные обращаться за выплатой страхового возмещения должны произвести фотофиксацию положения ТС участвовавших в ДТП на месте ДТП и передать, по возможности, Страховщику, который будет производить выплату страхового возмещения. Участник ДТП, признанный виновным, также передает Страховщику застраховавшего его ответственность копию заполненного на месте ДТП всеми участниками Извещения о ДТП.

С 25.09.2017 года внесены изменения в критерии прямого возмещения убытков (ПВУ), с данного числа снято ограничение по количеству пострадавших ТС в ДТП.

Иными словами, если в ДТП пострадало более 2 ТС, иное имущество не повреждено, у всех участников имеется полис ОСАГО и нет пострадавших/погибших в ДТП людей, каждый пострадавший обращается за выплатой страхового возмещения к Страховщику, который осуществил страхование его ответственности, т.е. в ту Страховую Компанию где был выписан полис ОСАГО того или иного пострадавшего.

В штате компании работают квалифицированные специалисты, которые ответят на все интересующие Вас вопросы.

Правила и условия

Страховые выплаты производятся на основании правил, разработанных страховой компанией и заключенного договора на автострахование.

Наиболее значимыми моментами, на которые рекомендуется обратить особое внимание, являются:

- Сроки уведомления страховой компании о наступлении страхового случая. В большинстве случаев известить автостраховщика необходимо в течение ближайших 24 часов. Для этого можно воспользоваться телефоном горячей линии или формой обратной связи на сайте компании. Если условиями страхового договора предусмотрена услуга аварийного комиссара, то извести компанию необходимо немедленно после ДТП (угона или наступления иной страховой ситуации).

- Сроки подачи заявления о страховом случае. Параметр может варьироваться в зависимости от автостраховщика и составлять 5 – 7 дней с момента страховой ситуации. Заявление подается в письменной форме лично в офисе компании или на сайте страховой организации (если такая возможность предоставляется). Если заявление подать позже указанного в договоре срока, то страховое возмещение не выплачивается на законных основаниях.

- К заявлению прилагается ряд документов. Все документы собираются заранее. Перечень документов зависит от вида страхового случая. Если для принятия решения о выплате страхового возмещения не хватает документов, то в компенсации может быть отказано.

- Поврежденный автомобиль нельзя ремонтировать до проведения экспертизы по оценке ущерба, так как в этой ситуации доказать наличие повреждений, полученных в результате дорожного происшествия или иной страховой ситуации невозможно. Целесообразнее не производить ремонт транспортного средства вплоть до получения компенсации. Если возникнут разногласия со страховой компанией, то потребуется проведение дополнительной экспертизы.

- Способ получения страхового возмещения. Параметр устанавливается на стадии заключения страхового договора по согласованию между сторонами. Чаще всего по риску «Ущерб» предполагается ремонт автомобиля на станции технического обслуживания, а по рискам «Угон» и «Несчастный случай» — выплата компенсации в денежной форме.

- Сроки выплат. Устанавливаются для каждого страхового случая отдельно. По риску «Угон» срок выплаты исчисляется с момента получения документов в правоохранительных органах о закрытии уголовного дела. По риску «Ущерб» отсчет начинается с момента подачи заявления и требуемых документов. Кроме этого страховым договором четко регламентируются сроки проведения восстановительного ремонта.

Предлагаем ознакомиться Убийство при превышении самообороныВсе вышеперечисленные условия относятся к существенным и должны быть согласованы до заключения договора на добровольное автострахование.

Как выплачивается по законодательству

В отношении страховых выплат по договору ОСАГО действует Федеральный закон № 40-ФЗ от 25.04.2002, отредактированный 04.11.2014 года.

Прежде следует разобраться, что собой представляет ОСАГО. Такой вид страхования возмещает в первую очередь нарушенную ответственность автомобилиста при движении на дороге.

Автомобиль, маршрутное такси, автобусы и другой вид транспорта на дорогах – это всегда средства передвижения повышенной опасности. Последствия их столкновений требуют компенсаций.

Вот поэтому результаты безответственного действия во время езды на машине требуется возместить, на что и идет выплаченная страховка.

Поэтому по закону каждый водитель обязан иметь при себе полис ОСАГО во время вождения автомобиля. Если же нет такого полиса, то должна быть, хотя бы «Зеленая карта», но она действует в отношении иностранных машин, которые зарегистрированы в другой стране и временно находятся на территории Российской Федерации.

Все виды ущерба, которые должны возмещаться страховщиками, можно разделить на два варианта:

- Имущественный вред.

- Вред жизни и здоровью.

Имущественные компенсации идут на покрытие расходов при ремонте машины, приобретении имущества, утраченного в результате ДТП. Компенсации за вред здоровью идут чаще всего на покрытие расходов при лечении после аварии.

А также страховка может покрывать траты на погребение и послужить в качестве единовременного пособия по потере кормильца на тот случай, когда клиент страховой компании попал в аварию и погиб.

Потерпевшему

Пострадавшая сторона может обращаться как в свою страховую компанию за выплатами, так и к страховщику виновной стороны. Но только в определенных случаях по-разному – исходя из обстоятельств по-разному складывающихся.

Невиновная сторона после случившегося столкновения сразу же дает знать своему страховщику об инциденте только в определенных случаях.

Так, к примеру, в свою компанию потерпевший обращается при следующих обстоятельствах:

- Когда в ДТП было только двое участников – два автотранспортных средства.

- Обе стороны-участники аварии имеют при себе каждый свой полис ОСАГО, куда вписаны их фамилии.

- Причинен только ущерб автомобилям, а не здоровью и жизни водителей, имуществу и здоровью других людей.

- Когда сумма возмещения ущерба причиненного автомобилю не превышает 50 000 руб., для установления чего приглашается независимый экспертный оценщик.

Следует отметить, что пострадавший в этом случае обязан уведомить об аварии своего страховщика не позднее 5 дней. В остальных же обстоятельствах или при ситуациях, которые имеют противоположное значение, следует подавать заявку на выплату страховки в компанию виновника.

Это когда в аварии принимало участие более двух сторон, был причинен ущерб имуществу и вред здоровью других людей, полис ОСАГО оказался только у одного водителя даже, если было только два участника происшествия.

Виновнику

По закону виновнику аварии не предусматриваются выплаты страховки по полису ОСАГО, а только лишь по полисам ДСАГО и КАСКО.

Да и то выплачиваться будет не страховка в полном объеме, как это делается страхователю-потерпевшему, а только лишь в форме компенсации, чтобы пройти лечение и восстановить здоровье.

Точно также и родственники погибшего, но виновного в аварии водителя, могут получить от Союза Автостраховщиков компенсацию на погребение или пособие по потере кормильца.

Наследникам погибшего

По закону № 40-ФЗ, который регулирует все выплаты по ОСАГО, в случае, если участник ДТП погиб, то у него могут объявиться его наследники. Наследством здесь называется та выплата, которая полагалась бы по закону водителю при его жизни, если бы он остался жив.

Его родственники, а точнее, члены семьи имеют право беспрепятственно получить сумму полагающейся страховки, а также страховых премий или компенсаций за расходы на погребение.

Чтобы ее получить родственникам погибшего потребуется успеть подать все соответствующие документы в 5-дневный срок.

Возвращенное имущество

Если страхователь обнаруживает местонахождение утраченного имущества, он обязан незамедлительно сообщить об этом страховщику в письменном виде. Если страхователь возвращает в свое владение какое-либо утраченное ранее имущество после того, как получил возмещение за него в полном размере от стоимости этого имущества, то страхователь должен вернуть возмещение или предоставить имущество в распоряжение страховщика. Если страхователь должен предоставить в распоряжение страховщика полученное обратно имущество, то он должен передать страховщику право владения, собственности и другие права, возникающие в отношении этого имущества.

Если договором страхования при получении страхователем страхового возмещения предусмотрен абандон, то возвращённое имущество переходит в собственность страховщика.

Размер выплат по европротоколу в 2021 году

Было время, когда страховые выплаты по ОСАГО при составлении европротокола были ограничены суммой в 50 000 рублей, на текущий 2021 год размер максимальной выплаты по европротоколу увеличился до 100 000 рублей, но если участники ДТП не имеют разногласий, а дорожно-транспортное происшествие оформлено через специальное мобильное приложение или данные системы ЭРА-ГЛОНАСС, то лимит выплат может составлять до 400 000 на возмещения ущерба имуществу и до 500 000 тысяч на возмещение ущерба жизни и здоровью.

Чтобы оформить европротокол и воспользоваться процедурой упрощенного оформления ДТП для законного получения страховых выплат по ОСАГО необходимо наличие одновременно следующих обстоятельств аварии:

- нет пострадавших с причинением вреда жизни и здоровью;

- ДТП произошло в результате столкновения двух транспортных средств, гражданская ответственность владельцев которых застрахована по договору ОСАГО;

- обстоятельства причинения вреда в связи с повреждением транспортных средств в результате ДТП, а также характер и перечень видимых повреждений транспортных средств не вызывают разногласий участников аварии.

Именно при таких условиях участники дорожно-транспортного происшествия имеют право составить подробную схему ДТП и осуществить фиксацию факта аварии самостоятельно, не прибегая к вызову аварийных комиссаров или сотрудников ГИБДД.

Потерпевший, чтобы получить страховую выплату, обязан при первой возможности уведомить страховую компанию о произошедшем ДТП и наступлении страхового случая (п. 3 ст. 11 Закона от 25.04.2002 N 40-ФЗ; п. 3.9 Положения, утв. Банком России 19.09.2014 N 431-П).

Участники дорожно-транспортного происшествия обязаны сообщить друг другу сведения договоров ОСАГО, а именно номер страхового полиса, наименование, адрес и телефон страховой компании.

Перечень документов для возмещения вреда здоровью по ОСАГО

В стандартный пакет документов, необходимых для компенсации ущерба здоровью, входят:

- заявление, которое можно написать в страховой компании во время визита;

- паспорт потерпевшего;

- страховой полис ОСАГО или его копия;

- протокол из ГИБДД о ДТП;

- медицинское заключение и квитанции на все расходы, связанные с лечением;

- реквизиты счета для перечисления компенсации.

В случае смерти потерпевшего следует приложить дополнительно справку о смерти. В этом случае за возмещением может обратиться наследник. Если потерпевший находится в тяжелом состоянии, за возмещением может подойти его представитель. Для этого потребуется оформить нотариальную доверенность.

Если пострадавший в бессознательном состоянии, тогда за компенсацией ущерба может обратиться ближайший родственник: супруга, дети, родители. Страховая компания может запросить для компенсации вреда здоровью и другие документы, список которых лучше уточнять у страховщика до визита.

Для рассмотрения заявления о возмещении ущерба по полису ОСАГО отводится от 20 до 30 суток. Если страховая компания затягивает выплату более 30 дней, можете подавать заявление на имя руководителя о выплате неустойки.

Размер неустойки равняется 1% от суммы возмещения за каждый день просрочки. Если в досудебном порядке страховщик не возмещает расходы, подавайте заявление в суд. Не затягивайте вопрос с компенсаций урона организму по ОСАГО, так как срок исковой давности по данному вопросу составляет всего 2 года.