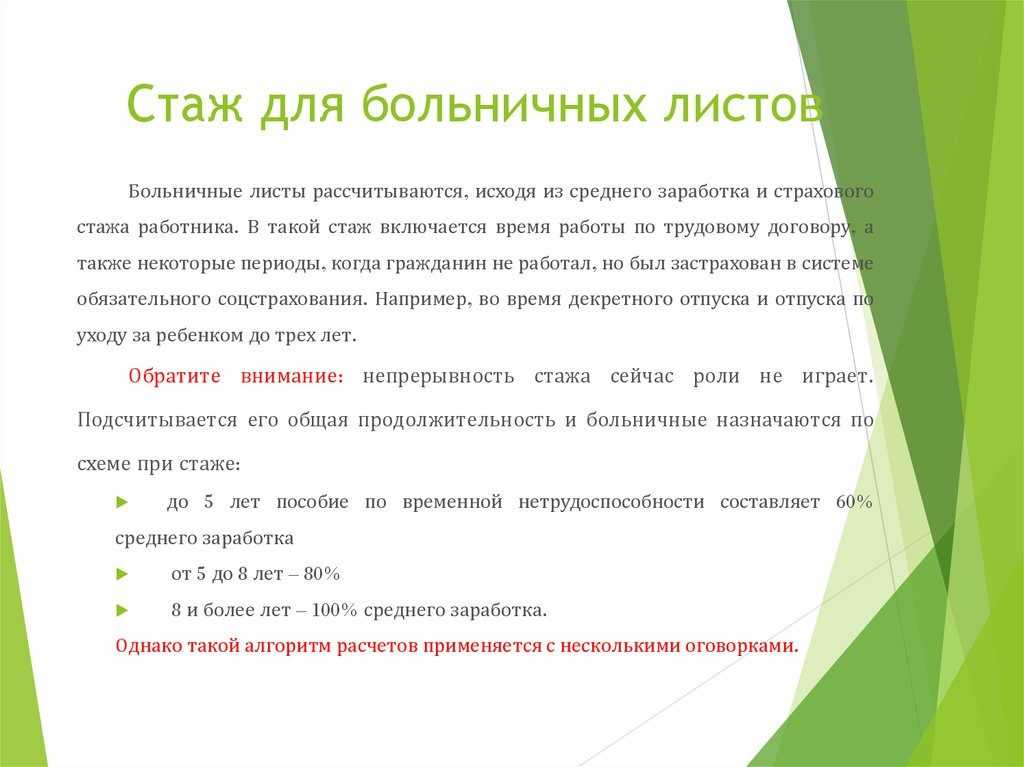

- Правила расчета больничных листов

- Как рассчитать страховой стаж

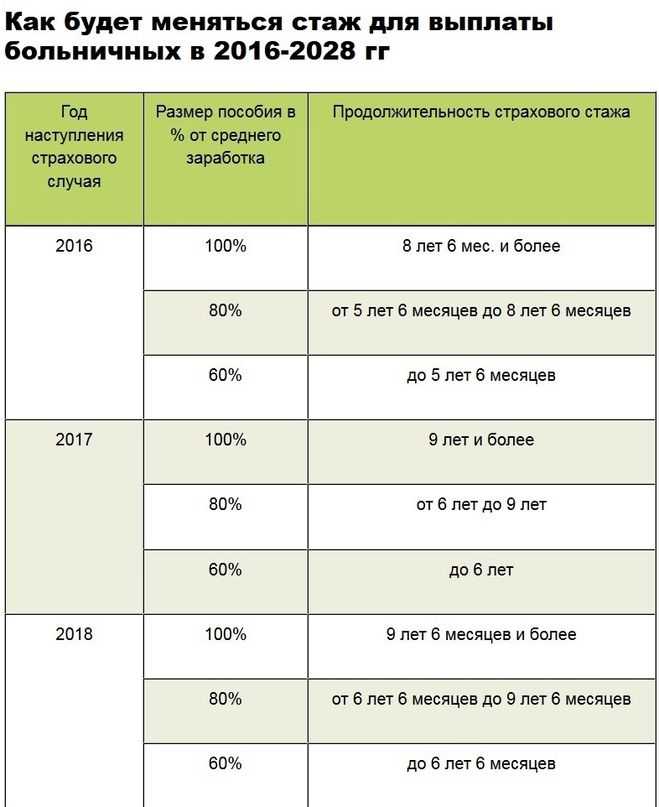

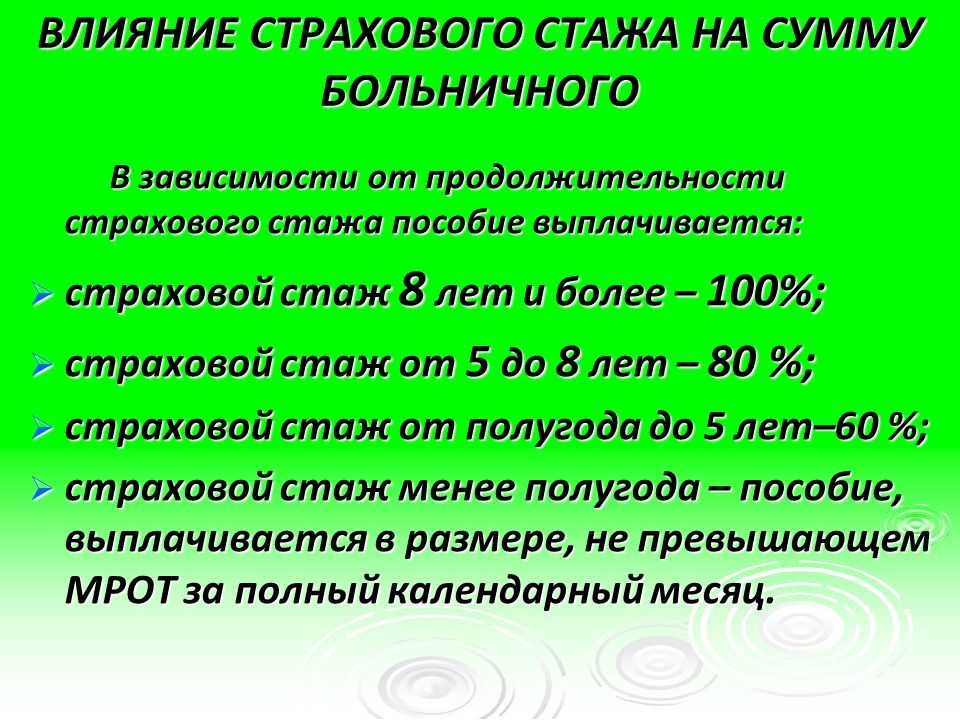

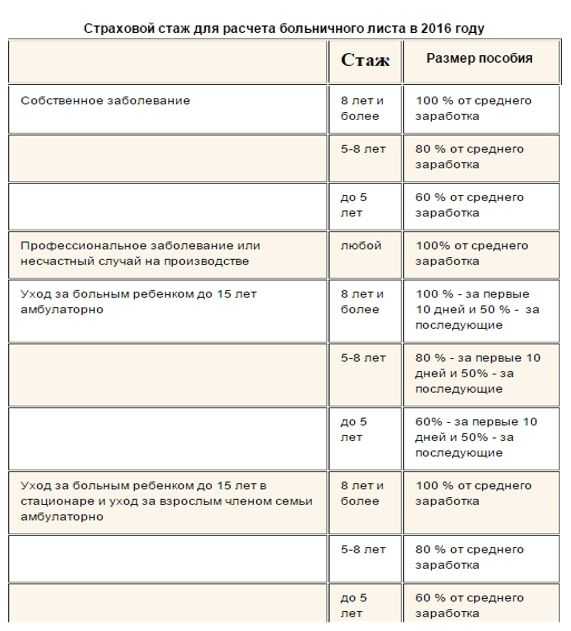

- Размеры возмещения в зависимости от стажа

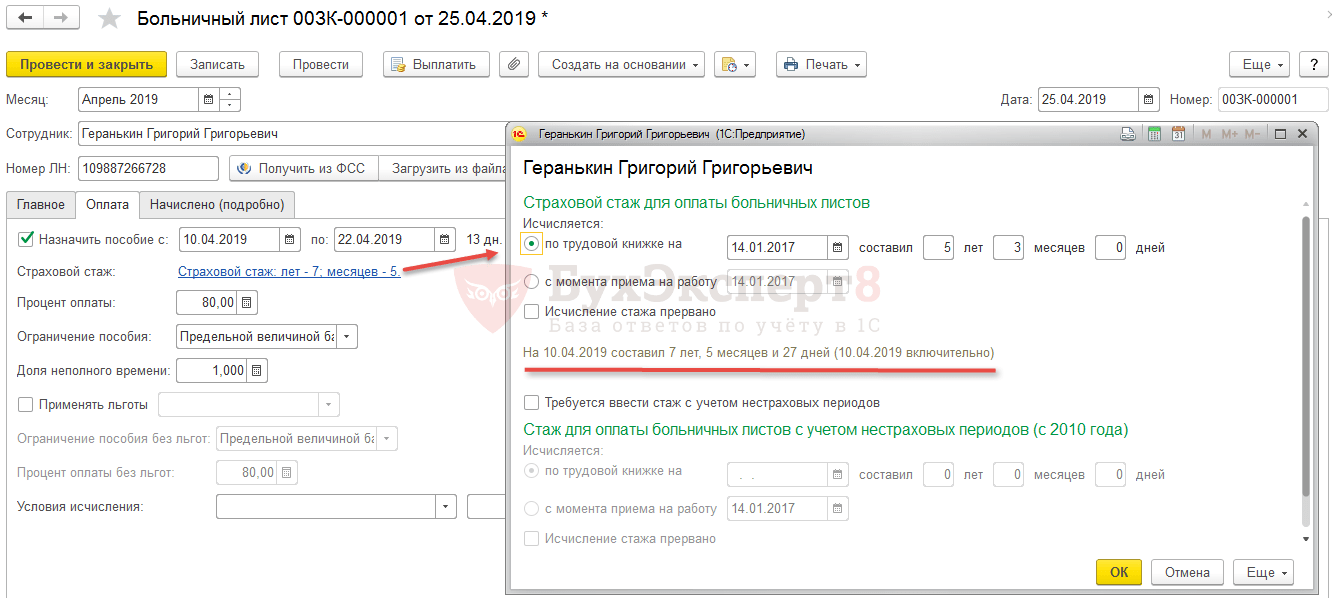

- Расчет больничного

- Работница обратилась за пособием по беременности и родам

- Доказательства страхового стажа

- Как оформить больничный?

- О калькуляторе стажа для больничного листа

- Законодательные основы вычисления стажа

- Зачем знать стаж временной нетрудоспособности

- Что входит в этот вид стажа

- Что не входит в этот вид стажа

- Размер больничного зависит от стажа

- Особенности подсчета

- Кто оплачивает больничный лист

- Источник пособий

- Нестраховой стаж

- ИП и самозанятые

- Источник пособий

- Нестраховой стаж

- ИП и самозанятые

- Подтверждающие документы

- Заключение

Правила расчета больничных листов

При оплате больничного учитывают все календарные дни, в течение которых работник отсутствовал. Причина его отсутствия должна быть документально подтверждена. Но если работник болел во время нахождения в отпуске без содержания, возмещения он не получит, потому что заработную плату работнику в этот период не начисляли.

Важным критерием для подсчета пособия является страховой стаж, под которым понимается все время, в течение которого человек проработал.

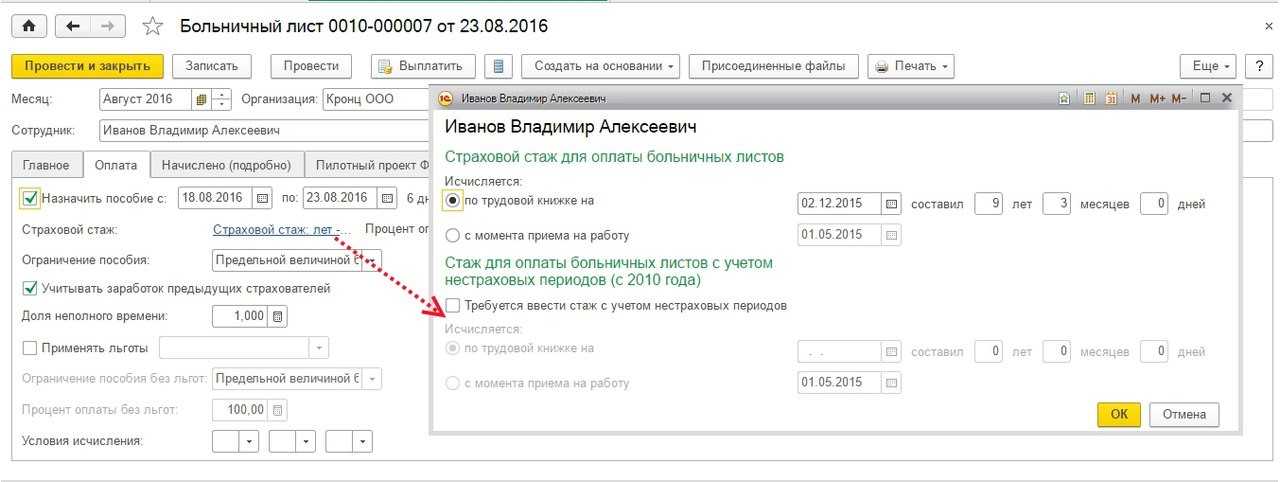

Как рассчитать страховой стаж

При расчете больничного листа важно различать трудовой и страховой стаж

Важно различать трудовой и страховой стаж. Под трудовым стажем понимается тот период, когда человек был официально трудоустроен и работал по трудовому договору. Страховой стаж – это время, которое человек проработал, но еще за него должны производиться страховые выплаты в фонды

Вообще, они должны быть равны друг другу, когда человек является наемным работником и работает не на себя. Страховой стаж используется именно для того, чтобы подсчитывал различные выплаты, которые может получить человек. Например, если физическое лицо работает в статусе индивидуального предпринимателя и перечисляет страховые взносы за себя, договора с работодателем у него не будет. Значит, у него исчисляется страховой стаж, но не трудовой

Страховой стаж – это время, которое человек проработал, но еще за него должны производиться страховые выплаты в фонды. Вообще, они должны быть равны друг другу, когда человек является наемным работником и работает не на себя. Страховой стаж используется именно для того, чтобы подсчитывал различные выплаты, которые может получить человек. Например, если физическое лицо работает в статусе индивидуального предпринимателя и перечисляет страховые взносы за себя, договора с работодателем у него не будет. Значит, у него исчисляется страховой стаж, но не трудовой.

При подсчетах стажа полный месяц считается равным 30 дням, а полный год – 12 месяцам. Это значит, что для расчета нужно будет дни переводить в месяцы, деля их на 30, а месяцы в годы, деля на 12.

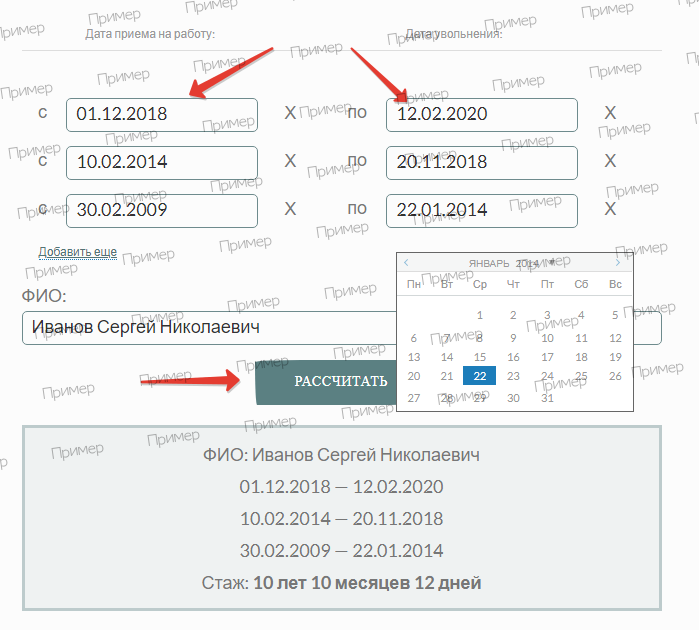

Например, расчет может выглядеть так. У сотрудника по документам есть такие периоды работы:

- администрация города Сретенск: с 01 января 2013 года по 20 июля 2013 года – страховой стаж составляет 6 месяцев и 20 дней;

- ООО «Северная Азия»: с 22 июля 2013 года по 25 августа 2015 года – страховой стаж составляет 2 года 1 месяц и 4 дня;

- ООО «Чистый лист»: с 01 сентября 2015 года по 14 июня 2018 года –2 года 9 месяцев и 13 дней.

Итого общий стаж, по которому будут считаться выплаты по больничным листам, равен 5 лет 5 месяцев и 7 дней.

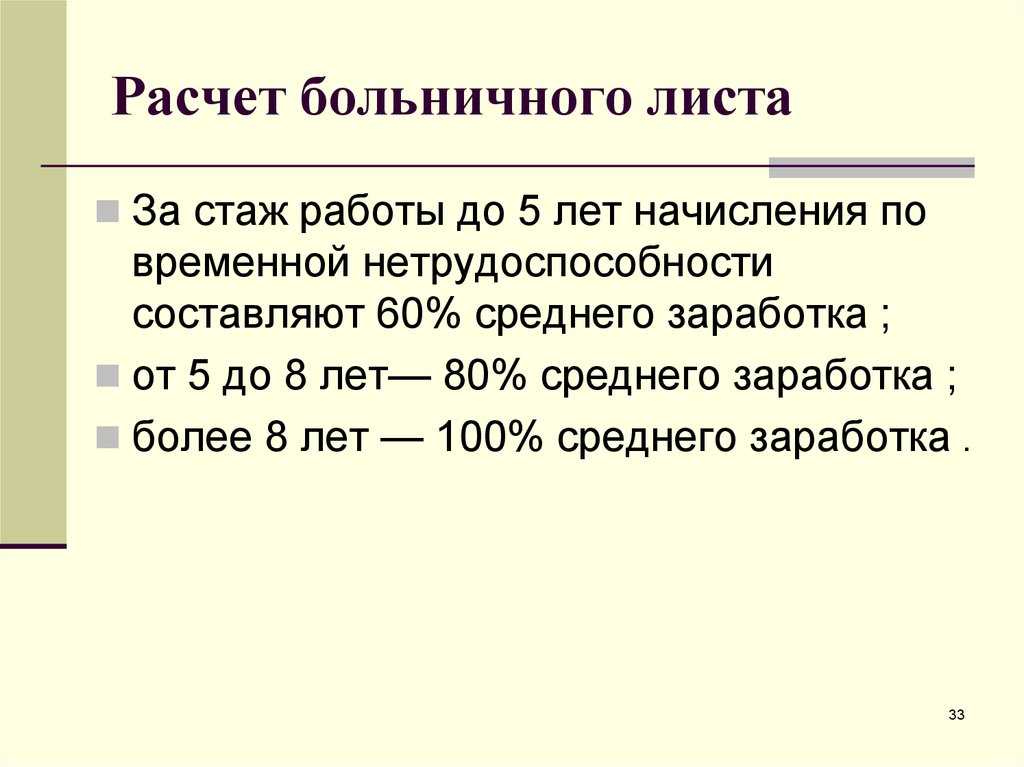

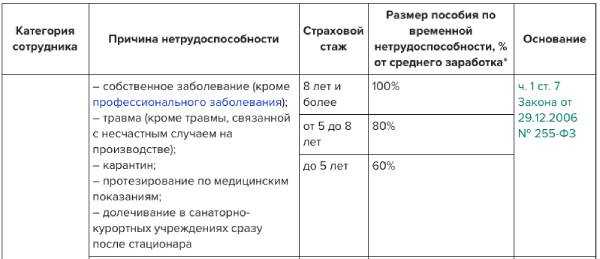

Размеры возмещения в зависимости от стажа

Далее для расчета возмещения по больничному листу используются следующие правила, установленные законодательно:

- для тех работников, у которых стаж более 6 месяцев, но не превышает 5 лет, оплачивается 60% от среднего размера заработной платы;

- если стаж превышает 5 лет, но не достиг 8 лет, он вправе получать возмещение в размере 80%;

- и для тех сотрудников, стаж которых превышает 8 лет, возмещается 100%.

Расчет больничного

Вид страхового случая определяет, как будет оплачен больничный:

- если имеет место заболевание, или человек получил травму, то три первых дня, которые работник пробудет на больничном, возмещает сам работодатель из своего бюджета. Весь оставшийся период оплачивается из средств Фонда социального страхования РФ;

- во всех иных случаях больничный полностью оплачивается ФСС РФ.

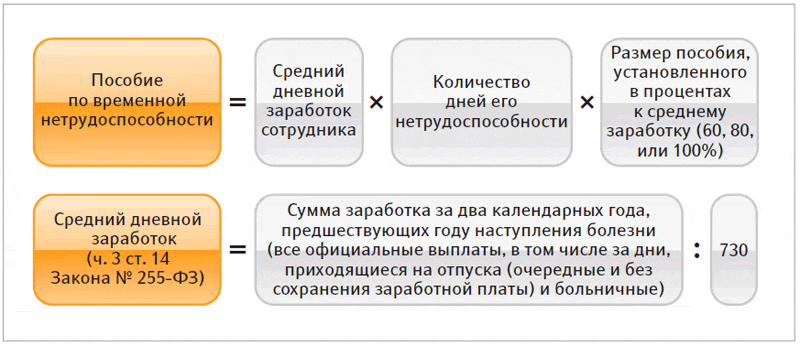

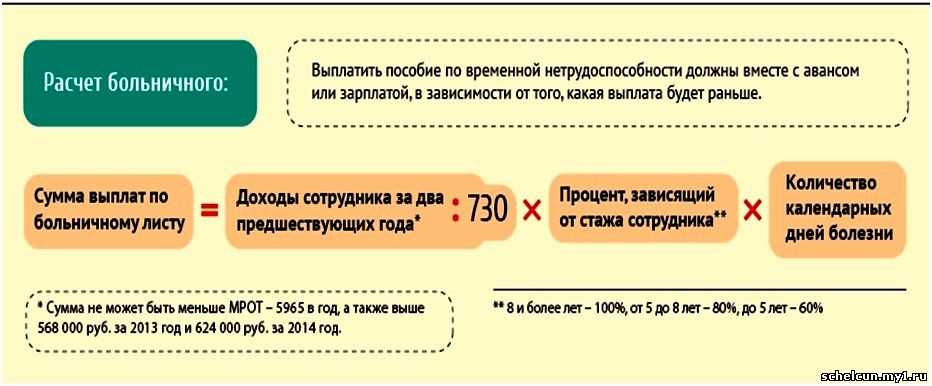

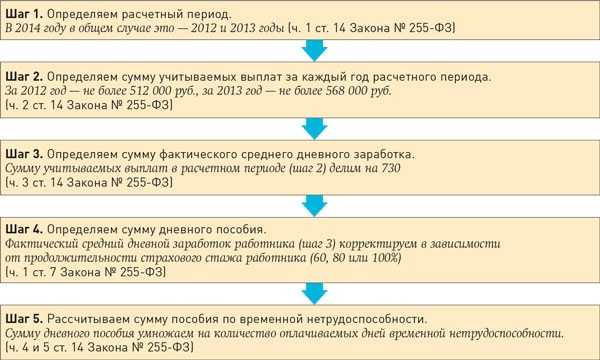

Существенным параметром для расчета возмещения является средний заработок. Для его расчета к учету принимаются выплаты, которые производились в течение двух предыдущих лет. При этом к учету принимается и тот период, который человек отработал в другой организации, если этот срок входит в два года.

Чтобы рассчитать средний дневной заработок, необходимо просуммировать все выплаты по заработной плате, и получившийся итог делится на 730, это количество дней в двух годах (365*2). После этого получится средняя сумма, которую зарабатывал человек в день за последние два года. Эта цифра умножается на количество календарных дней, которые человек пробыл на больничном. Затем полученная сумма возмещения пересчитывается при необходимости по описанным выше правилам, и таким образом получается та сумма возмещения, которую человек должен получить.

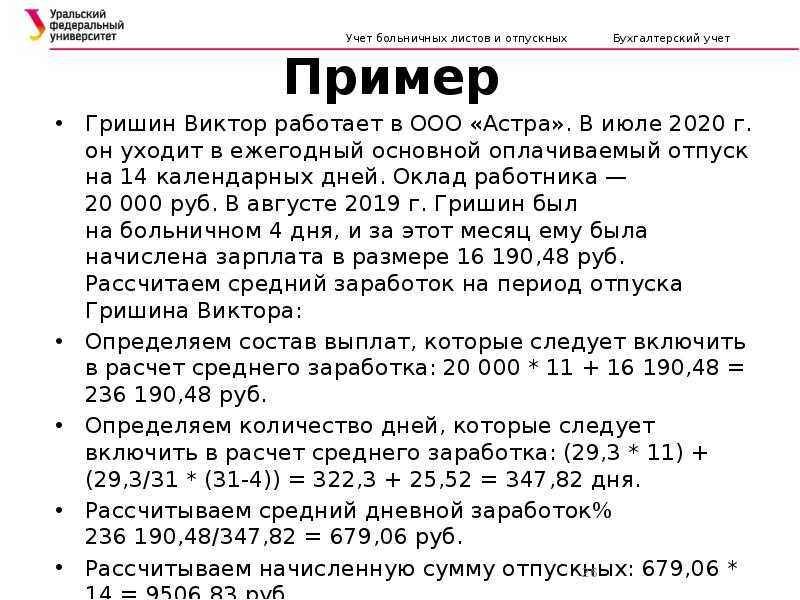

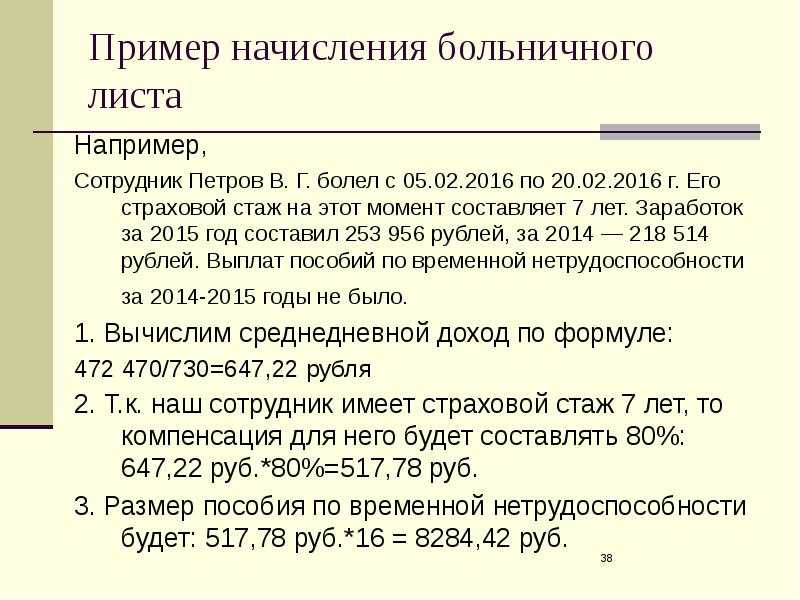

Работница обратилась за пособием по беременности и родам

При расчете пособия по беременности и родам из МРОТ вам нужно будет учесть один нюанс. Он связан с применением ч. 3.1 ст. 14 Закона N 255-ФЗ. Здесь указаны особенности расчета среднего дневного заработка при исчислении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком.

При расчете среднего дневного заработка количество учитываемых календарных дней расчетного периода уменьшают на количество дней в исключаемых периодах (нетрудоспособность, отпуск по беременности и родам и т.д.). Это правило не применяется, если средний дневной заработок считают не из фактического заработка, а из МРОТ.

Средний дневной заработок вы будете рассчитывать по тем же правилам, что и для пособия по временной нетрудоспособности (п. 15(3) Положения о расчете пособий).

В 2015 г. при расчете пособия из МРОТ средний дневной заработок равен 196,11 руб. (5965 руб. x 24 мес. : 730 дн.). То есть показатель 730 в этом случае не надо уменьшать на количество исключаемых дней (п. 15(3) Положения о расчете пособий).

Если к моменту ухода в декрет работница была занята в режиме неполного рабочего времени, средний дневной заработок из МРОТ (196,11 руб.) придется скорректировать (уменьшить). Корректировку проводят пропорционально продолжительности рабочего времени (п. 11(1) Положения о расчете пособий).

Пример 3. Расчет пособия по беременности и родам работнице — бывшему предпринимателю с учетом неполного рабочего времени

Изменим условие примера 2. В АО «Версия» с 22 января 2015 г. принята на работу по трудовому договору М.А. Хитрова.

С 21 октября 2015 г. она уходит в отпуск по беременности и родам на 140 календарных дней.

Она написала заявление на отпуск по беременности и родам и приложила к нему больничный лист.

На момент оформления отпуска по беременности и родам работница трудилась в режиме неполного рабочего дня — по шесть часов в день вместо восьми (по собственному желанию).

У сотрудницы было несколько периодов деятельности:

- в 2008 — 2009 гг. она трудилась в ООО «Факт». Это было ее первое место работы;

- в 2010 — 2014 гг. она вела только предпринимательскую деятельность. За этот период она не уплачивала добровольные страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством.

Нужно рассчитать ей пособие по беременности и родам.

Решение. Средний заработок

В расчетном периоде (в 2014 и 2013 гг.) М.А. Хитрова не имела заработка. Она не вправе заменить эти годы расчетного периода на те, в которых у нее был заработок (2008-й и 2009-й).

Средний дневной заработок

Его нужно рассчитать из МРОТ. Он будет равен 196,11 руб. (5965 руб. x 24 мес. : 730 дн.).

Страховой стаж

Страховой стаж работницы больше шести месяцев. Пособие ей нужно начислять в размере 100% среднего заработка (ч. 1 и 3 ст. 11 Закона N 255-ФЗ).

Дневное пособие

Дневное пособие составит 147,08 руб. (196,11 руб. x 100% x 6 ч : 8 ч), где 6 ч : 8 ч — корректировка в связи с тем, что сотрудница трудилась в режиме неполного рабочего времени.

Пособие по беременности и родам

Пособие по беременности и родам за 140 календарных дней М.А. Хитровой нужно выплатить в сумме 20 591,2 руб. (147,08 руб. x 140 календ. дн.).

Примечание. Как считать пособия при страховом стаже меньше шести месяцев, читайте на с. 103.

Доказательства страхового стажа

Тут есть небольшой нюанс: застрахован ли уже человек или еще нет.

Если страховка еще не оформлена, то доказательством данной категории служат следующие моменты:

Документы, которые может выдать работодатель или соответствующий государственный муниципальный орган.

Трудовая книжка с отметками о предыдущих местах работы.

В случае отсутствия трудовой книжки, во внимание берутся договоры о трудоустройстве, справки, выдержки из приказа, послужные списки, характеристика и т.д. Но все они должны содержать соответствующие отметки. Если лицо уже застраховано, то необходима выписка из лицевого счета, который оформляется на конкретное лицо и имеет индивидуальный номер

Как раз в нем указываются все страховые поступления. Такую бумагу можно получить в территориальном органе Пенсионного фонда

Если лицо уже застраховано, то необходима выписка из лицевого счета, который оформляется на конкретное лицо и имеет индивидуальный номер. Как раз в нем указываются все страховые поступления. Такую бумагу можно получить в территориальном органе Пенсионного фонда.

От того насколько сам человек будет контролировать ведение своих документов, будет зависеть в дальнейшем как правильно он получит пенсию или иные пособия.

Как оформить больничный?

Если человек заболел, необходимо:

- сообщить о своей болезни непосредственному руководителю;

- открыть больничный лист в медучреждении — для этого потребуется паспорт и СНИЛС;

- пройти лечение до полного выздоровления;

- закрыть больничный в поликлинике или другом сертифицированном медучреждении;

- сообщить в бухгалтерию или отдел кадров номер электронного больничного листа;

- на следующий от даты закрытия день выйти на работу.

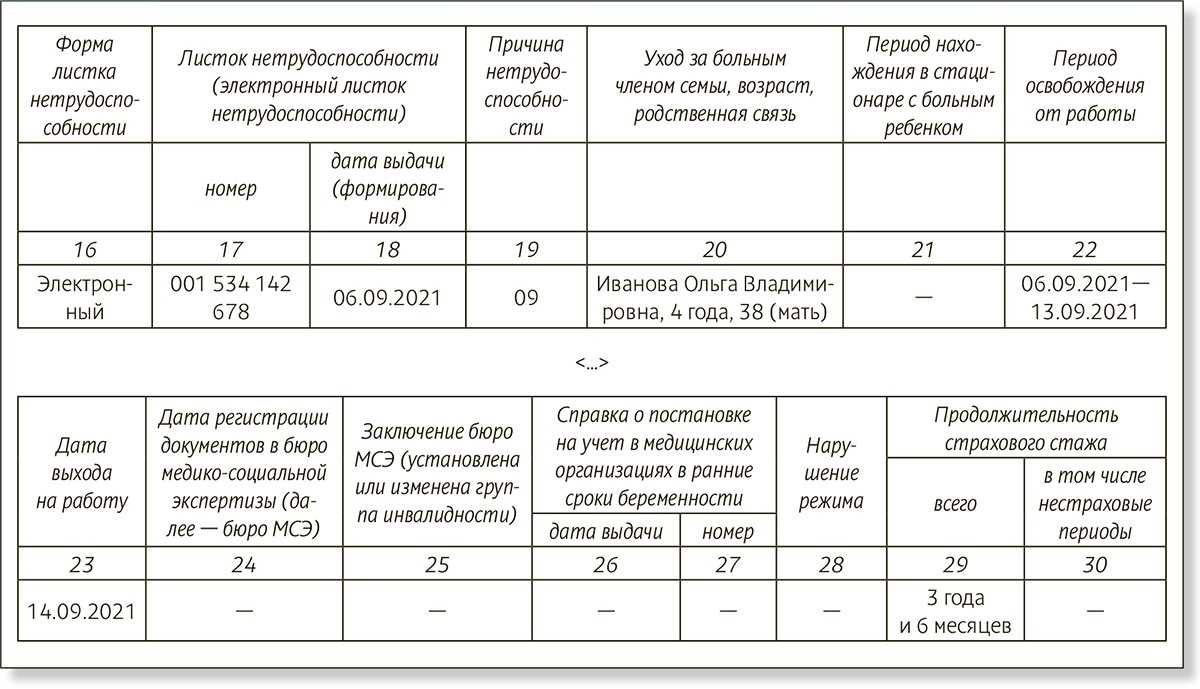

C 2022 года бумажные больничные больше не выдают: листки нетрудоспособности оформляют только в электронном виде. Исключения — только для пациентов, сведения о которых должны быть в интересах государства.

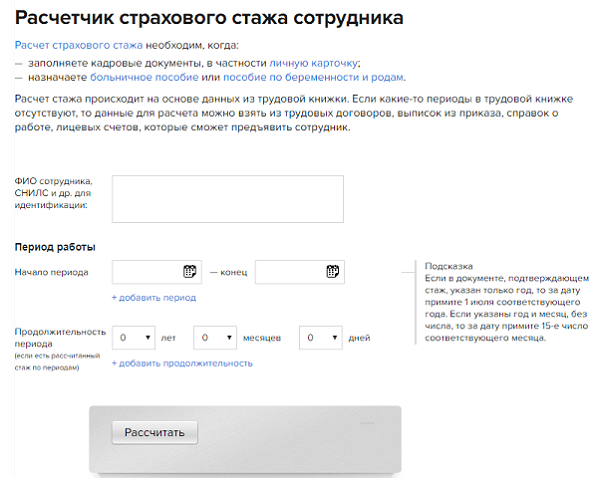

О калькуляторе стажа для больничного листа

Калькулятор поможет вам быстро вычислить стаж, необходимый при заполнении больничного листа (листка нетрудоспособности).

Законодательные основы вычисления стажа

Законы Российской Федерации регулируют исчисление стажа для выплаты больничных в следующих документах:

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» № 255 от 29 декабря 2006 г.;

- Приказ Министерства здравоохранения и соцразвития РФ «Об утверждении Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам» № 91 от 06 февраля 2007 г. (отредактирован 11 сентября 2009 г.).

Стаж для больничного листа – это продолжительность периодов работы и иной деятельности, в течение которых человек был застрахован на случай временной нетрудоспособности.

Зачем знать стаж временной нетрудоспособности

Правильно вычислить время, подлежащее оплате по временной нетрудоспособности, бывает нужно не только самому гражданину, но особенно часто – бухгалтерам и кадровым служащим. Это необходимо для корректного начисления пособия по больничному листу.

Что входит в этот вид стажа

В страховой стаж для расчета больничного включается такие периоды как:

- работа по трудовому договору;

- государственная и муниципальная служба;

- период деятельности в качестве ИП;

- занятие деятельностью в качестве нотариусов, частных детективов, частных охранников;

- периоды деятельности в качестве депутата (Совета Федерации, Госдумы), а также периоды замещения этих государственных должностей;

- периоды деятельности в качестве священнослужителя;

- периоды привлечения к оплачиваемому труду осужденного к лишению свободы лица, при условии выполнения им установленного графика работ;

- периоды работы членом колхоза или производственного кооператива, при условии личного трудового участия в его деятельности.

Что не входит в этот вид стажа

Не входят периоды, когда вы находились в отпуске по уходу за ребенком, а также все другие периоды, не упомянутые в законодательстве.

Размер больничного зависит от стажа

Для вычисления размера больничного необходимы сведения о среднем заработке за последние два года.

Если в двухлетний период, предшествующий нетрудоспособности, официальных доходов у гражданина не было, будет начислен минимальный размер пособия, исходя из МРОТ, актуального на настоящий день.

Первые три дня нетрудоспособности компенсируется средствами самого страхователя, а остальное время финансируется из бюджета Фонда социального страхования Российской Федерации.

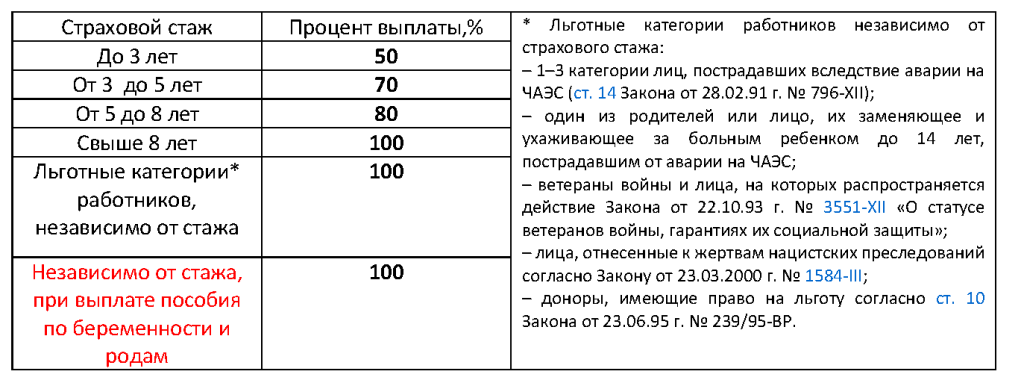

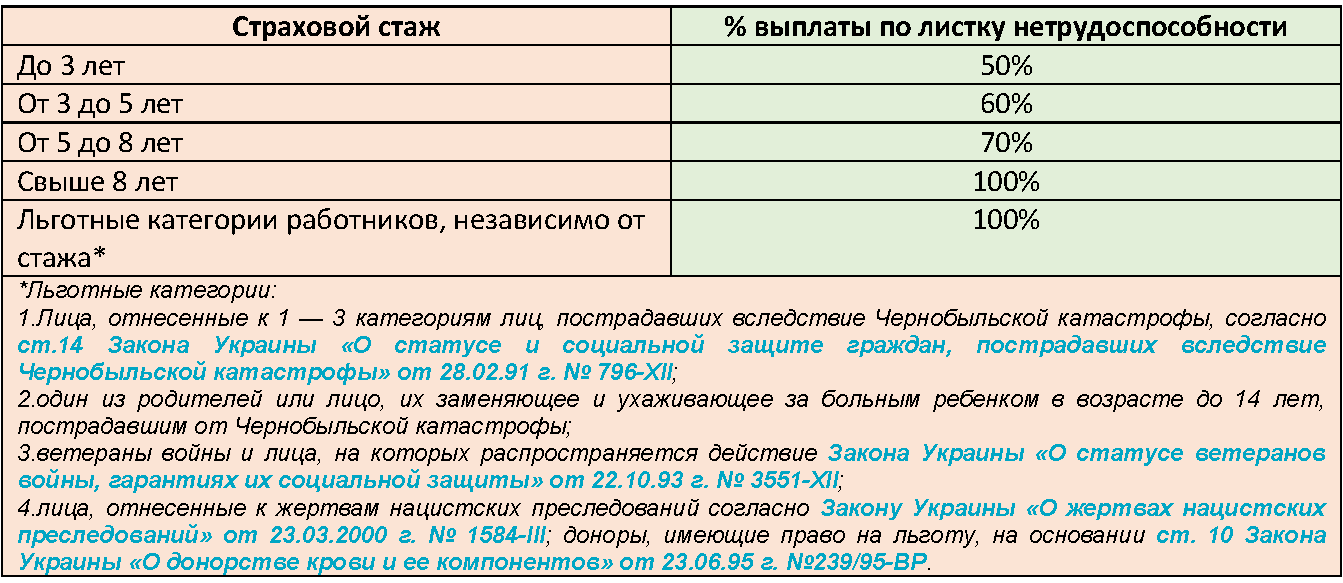

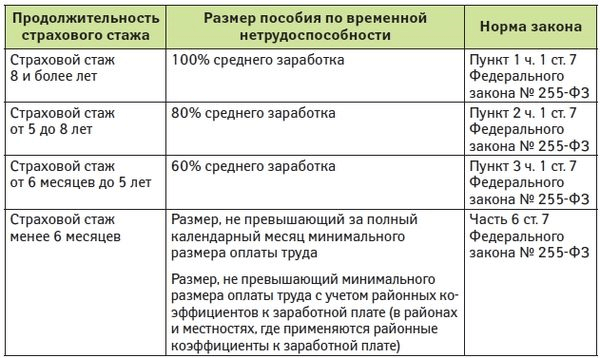

Доля компенсации нетрудоспособности зависит от страхового стажа работника:

- проработавший менее 5 лет получит за дни своей нетрудоспособности 60% от оклада;

- имеющий стаж от 5 до 8 лет – 80%;

- стаж более 8 лет дает право на 100% компенсации.

Особенности подсчета

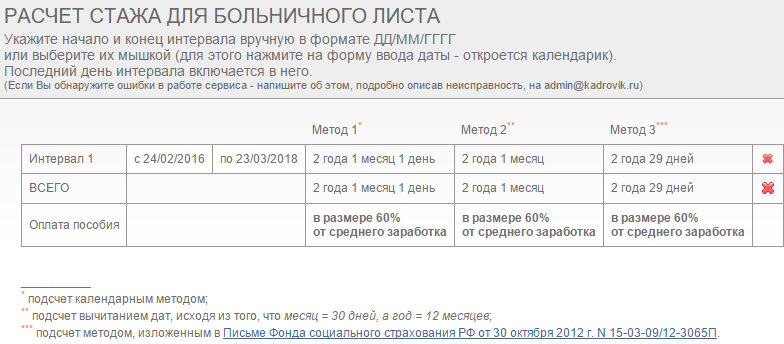

Стаж для больничного определяется на день наступления временной нетрудоспособности.

Порядок расчета — календарный. В калькуляторе только «остатки» периодов переводятся по принципу: каждые 30 дней в 1 полный месяц, каждые 12 месяцев в 1 полный год.

Совпадающие периоды учитываются как один. В калькуляторе заложен этот алгоритм, поэтому даже если вы введете «пересекающиеся» периоды, то «дни пересечения» посчитаются один раз.

Периоды нахождения в отпуске по уходу за ребенком не будут засчитываться в этот стаж.

Расчет стажа для больничного влияет на размер выплат, и поэтому наш расчет (даже с разницей 1 день) может не совпадать с расчетом бухгалтера в вашей организации. Примите это к сведению.

Кто оплачивает больничный лист

Согласно третьей статье Федерального закона N 255, за первые три дня лечения платит предприятие, на котором трудится больной. Остальное время, начиная с четвертого, платит Фонд социального страхования РФ.

В тех обстоятельствах, когда листок берется по уходу за болеющим ребенком или за недееспособным родственником, оплата производится в полном количестве за счет средств ФСС.

Можно потребовать компенсацию за пребывание на больничном уже после увольнения с работы, если уволившийся сотрудник заболел не позже 30 дней после даты увольнения. В этом случае оплачиваются больничные листы как 60% от средней зарплаты.

Источник пособий

Гарантии частичного или полного сохранения денежного содержания при нетрудоспособности – признанное преимущество официальной занятости. Исчисление размера выплаты напрямую зависит от стажа. Но общий трудовой стаж для больничного листа не актуален. В него входят любые виды занятости на возмездной основе, в том числе по гражданско-правовым договорам.

Страховой стаж (сокращённо СС) складывается из отрезков времени, когда работодатель выполнял функцию налогового агента и перечислял за подопечных взносы в Пенсионный фонд и Фонд социального страхования. Те, кто получал средства по договорам подряда, сами должны были отчитываться о своих доходах, «подрядные» времена при начислении пособия не учитывается.

Нестраховой стаж

У бухгалтеров есть понятие «нестраховой стаж». Это время, когда взносы не платились, однако в зачёт оно идёт:

- отпуск по беременности и родам (БиР);

- отпуск по уходу за ребёнком до полутора лет;

- уход за родственником-инвалидом или за престарелым членом семьи старше 80 лет;

- военная служба по призыву;

- альтернативная гражданская служба.

ИП и самозанятые

Предприниматели, вне зависимости от полученного дохода, ежегодно перечисляют в бюджет фиксированный взнос, куда входят отчисления ФСС.

Иное дело – появившиеся в 2019 году самозанятые, плательщики налога на профессиональный доход (НПД). Они обязаны платить только налог (4 или 6%), альтернативу НДФЛ. От платежей в фонды самозанятые освобождены. Поэтому время пребывания «на вольных хлебах» в СС не входит. Но возможны исключения:

- Если гражданин совмещал «самозанятость» и труд по найму.

- Если он заключил с ФСС договор на добровольной основе подобно ИП (такая привилегия самозанятым предоставлена).

Поскольку практика уплаты НПД скудна, нормативная база пока находится в стадии наработки.

Вернёмся к ситуациям, которые встречаются чаще всего – нужно рассчитать стаж для больничного листа сотрудника, оформленного по срочному контракту.

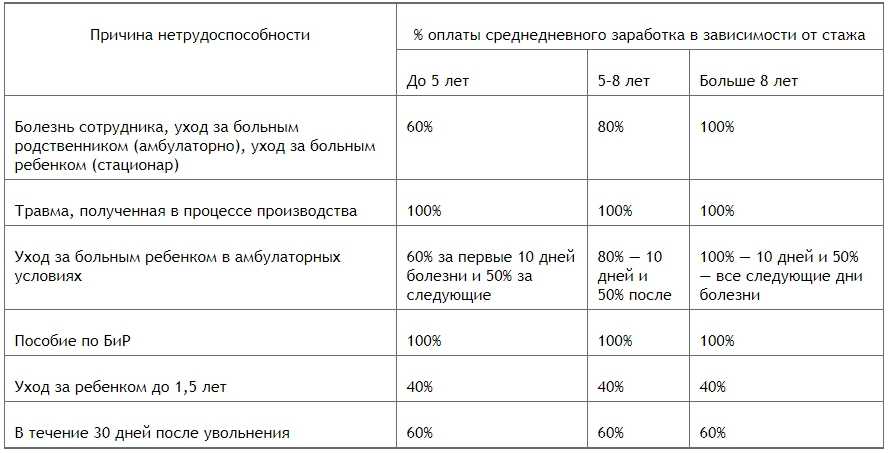

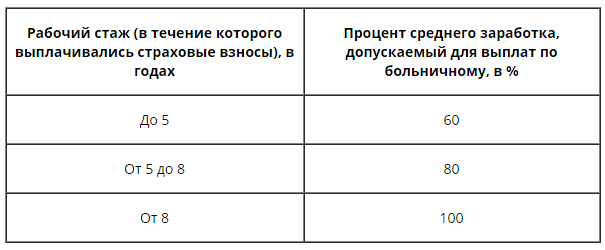

В 2020 году нормы не поменялись, процент больничного от стажа исчисляется по тем же правилам, что и годом раньше. Они сведены в таблицу.

| Категория нетрудоспособности. | Менее 5 лет. | От 5 до 8 лет. | Более 8 лет. | |

| 1. | Заболевание застрахованного лица, уход за престарелым или инвалидом, а также за ребёнком в стационаре. | 60% | 80% | 100% |

| 2. | Травма на производстве. | 100% | 100% | 100% |

| 3. | Уход за заболевшим ребёнком на дому. | 60% в течение первых 10 дней болезни, затем -50%. | 80% и 50% | 100% и 50% |

| 4. | Отпуск по беременности и родам. | 100% | 100% | 100% |

| 5. | Уход за ребёнком до полутора лет | 40% | 40% | 40% |

| 6. | Болезнь в течение 30 дней после увольнения (об этой форме пособия все забывают). | 60% | 60% | 60% |

Подавляющее большинство бухгалтеров использует при исчислениях специальные программы, в которые просто заводятся даты начала и окончания страхового периода, а если он прерывался – то все «активные» трудовые интервалы. Но если вдруг вам придётся обсчитывать бюллетень вручную, следует знать все нюансы. Перечислим принципиальные правила

Это важно, поскольку даже незначительная ошибка в расчёте – формальный повод для ФСС отказать в выплате страхового возмещения. Итак:

- Подсчёт ведётся в хронологическом порядке.

- Неполные месяцы переводятся в полные лишь в том случае, если отработано 30 календарных дней.

- Если гражданин трудился по совместительству, он вправе выбрать конкретного работодателя, написав личное заявление. Такое право требуется редко, но прецеденты случаются, когда речь идёт о фиксации непрерывного периода в 5 или 8 лет.

- Если в результате перерыва работник устраивается на работу не с первого числа, то такой месяц считается неполным и в СС не идёт. Вот почему рекомендуется приступать к работе первого числа (точнее, с первого рабочего дня – ведь из-за новогодних каникул январь испортил бы статистику многим). Идеальный вариант –оформляться на новую работу переводом, это исключает разрывы.

Источник пособий

Гарантии частичного или полного сохранения денежного содержания при нетрудоспособности – признанное преимущество официальной занятости. Исчисление размера выплаты напрямую зависит от стажа. Но общий трудовой стаж для больничного листа не актуален. В него входят любые виды занятости на возмездной основе, в том числе по гражданско-правовым договорам.

Страховой стаж (сокращённо СС) складывается из отрезков времени, когда работодатель выполнял функцию налогового агента и перечислял за подопечных взносы в Пенсионный фонд и Фонд социального страхования. Те, кто получал средства по договорам подряда, сами должны были отчитываться о своих доходах, «подрядные» времена при начислении пособия не учитывается.

Нестраховой стаж

У бухгалтеров есть понятие «нестраховой стаж». Это время, когда взносы не платились, однако в зачёт оно идёт:

- отпуск по беременности и родам (БиР);

- отпуск по уходу за ребёнком до полутора лет;

- уход за родственником-инвалидом или за престарелым членом семьи старше 80 лет;

- военная служба по призыву;

- альтернативная гражданская служба.

ИП и самозанятые

Можно ли зачесть время, в течение которого нынешний наёмный работник был (или остаётся) индивидуальным предпринимателем или приравненным к нему экономическим субъектом (фермер, нотариус, арбитражный управляющий)? Инспекторы нередко отказываются зачесть деятельность ИП. Однако статья 16 закона № 255-ФЗ от 29.12.2006 г и ряд более ранних актов недвусмысленно подтверждают право ИП на включение своего предпринимательства в суммарный страховой стаж для оплаты больничного листа.

Предприниматели, вне зависимости от полученного дохода, ежегодно перечисляют в бюджет фиксированный взнос, куда входят отчисления ФСС.

Иное дело – появившиеся в 2019 году самозанятые, плательщики налога на профессиональный доход (НПД). Они обязаны платить только налог (4 или 6%), альтернативу НДФЛ. От платежей в фонды самозанятые освобождены. Поэтому время пребывания «на вольных хлебах» в СС не входит. Но возможны исключения:

- Если гражданин совмещал «самозанятость» и труд по найму.

- Если он заключил с ФСС договор на добровольной основе подобно ИП (такая привилегия самозанятым предоставлена).

Поскольку практика уплаты НПД скудна, нормативная база пока находится в стадии наработки.

Вернёмся к ситуациям, которые встречаются чаще всего – нужно рассчитать стаж для больничного листа сотрудника, оформленного по срочному контракту.

В 2020 году нормы не поменялись, процент больничного от стажа исчисляется по тем же правилам, что и годом раньше. Они сведены в таблицу.

| Категория нетрудоспособности. | Менее 5 лет. | От 5 до 8 лет. | Более 8 лет. | |

| 1. | Заболевание застрахованного лица, уход за престарелым или инвалидом, а также за ребёнком в стационаре. | 60% | 80% | 100% |

| 2. | Травма на производстве. | 100% | 100% | 100% |

| 3. | Уход за заболевшим ребёнком на дому. | 60% в течение первых 10 дней болезни, затем -50%. | 80% и 50% | 100% и 50% |

| 4. | Отпуск по беременности и родам. | 100% | 100% | 100% |

| 5. | Уход за ребёнком до полутора лет | 40% | 40% | 40% |

| 6. | Болезнь в течение 30 дней после увольнения (об этой форме пособия все забывают). | 60% | 60% | 60% |

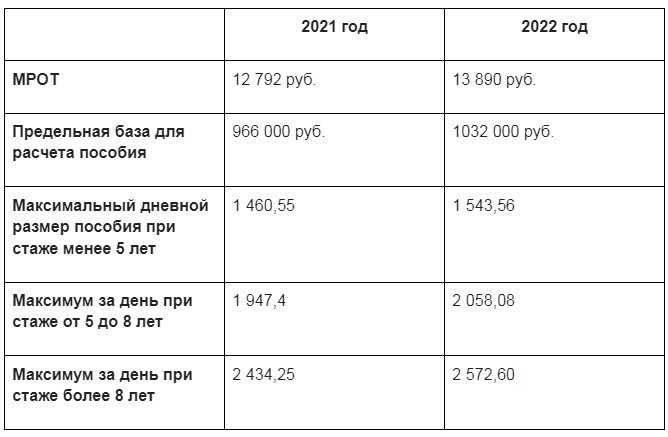

Если страховой стаж меньше полугода, то за основу берется не фактический заработок, а минимальный размер оплаты труда. На январь 2021 года МРОТ без учёта местных надбавок и коэффициентов равен 12792 рублям.

Подавляющее большинство бухгалтеров использует при исчислениях специальные программы, в которые просто заводятся даты начала и окончания страхового периода, а если он прерывался – то все «активные» трудовые интервалы. Но если вдруг вам придётся обсчитывать бюллетень вручную, следует знать все нюансы. Перечислим принципиальные правила

Это важно, поскольку даже незначительная ошибка в расчёте – формальный повод для ФСС отказать в выплате страхового возмещения. Итак:

- Подсчёт ведётся в хронологическом порядке.

- Неполные месяцы переводятся в полные лишь в том случае, если отработано 30 календарных дней.

- Если гражданин трудился по совместительству, он вправе выбрать конкретного работодателя, написав личное заявление. Такое право требуется редко, но прецеденты случаются, когда речь идёт о фиксации непрерывного периода в 5 или 8 лет.

- Если в результате перерыва работник устраивается на работу не с первого числа, то такой месяц считается неполным и в СС не идёт. Вот почему рекомендуется приступать к работе первого числа (точнее, с первого рабочего дня – ведь из-за новогодних каникул январь испортил бы статистику многим). Идеальный вариант –оформляться на новую работу переводом, это исключает разрывы.

Подтверждающие документы

В соответствии с главой II Правил подсчета СС подтверждающими документами трудовой деятельности и производимых отчислений считаются:

- Трудовая книжка.

- Контракт о работе.

- Информация о занятости в электронной базе.

Справка! Если трудовая книжка или информация о работе в реестре содержат неточности, то подтверждением выступают выписки из приказов, персональные счета, на которые перечислялось вознаграждение за труд, ведомости о выдаче зарплаты.

Для частного предпринимателя подтвердить отчисления возможно такой документацией:

- выпиской из финансовой организации, справкой из архива;

- документом из ФСС.

Выпиской из Фонда соцстраха подтверждают отчисления частные поверенные, нотариусы, охранники, детективы.

Период исполнения воинской обязанности подтверждается военным билетом, выпиской из комиссариата.

Документация предоставляется получателем выплат по месту назначения и выплаты пособия. Сведения подаются начальству или напрямую в ФСС.

Заключение

Страховой стаж – основание оплаты листка нетрудоспособности штатному сотруднику. Он формируется в то время, когда на счёт застрахованного лица в Фонде социального страхования поступали средства – от налогового агента или от самого лица в качестве ИП. Соотношение пособия и зарплаты варьируется в зависимости от продолжительности СС – менее полугода, от 6 месяцев до 5 лет, от 5 до 8 лет, больше 8 лет. Стопроцентные выплаты предполагаются при производственном травматизме и во время отпуска по беременности и родам.

|

Автор статьи: Анжелика Петькина Бухгалтер, специалист отдела кадров.Образование: Уральский-Финансово-Юридический Институт. Экономист по специальности «финансы и кредит». |