- Что такое авансовые платежи

- Обязательно ли их платить

- Ответственность и штрафы за неуплату

- Нововведения 2017 года касательно пени на налоги

- Процентная ставка пени

- Расчёт пеней: формула

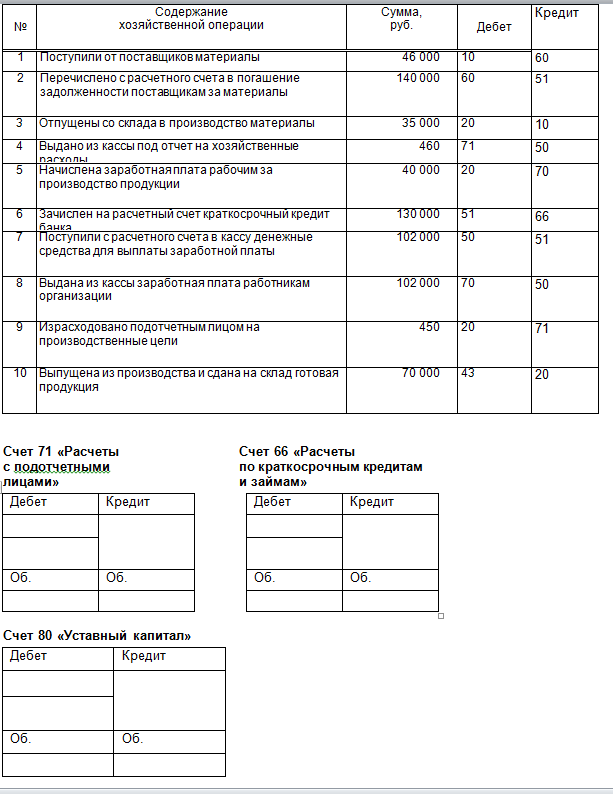

- Отражение в бухгалтерском и налоговом учете

- Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

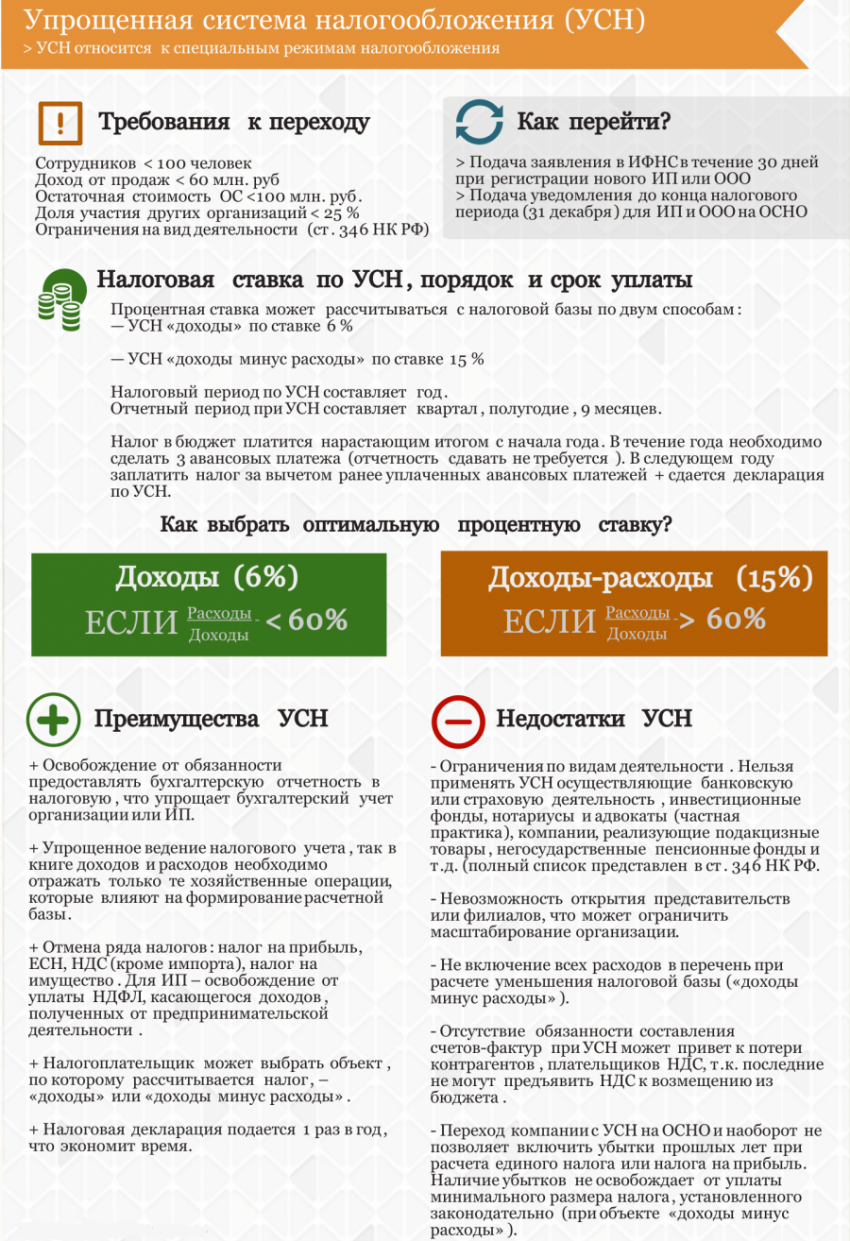

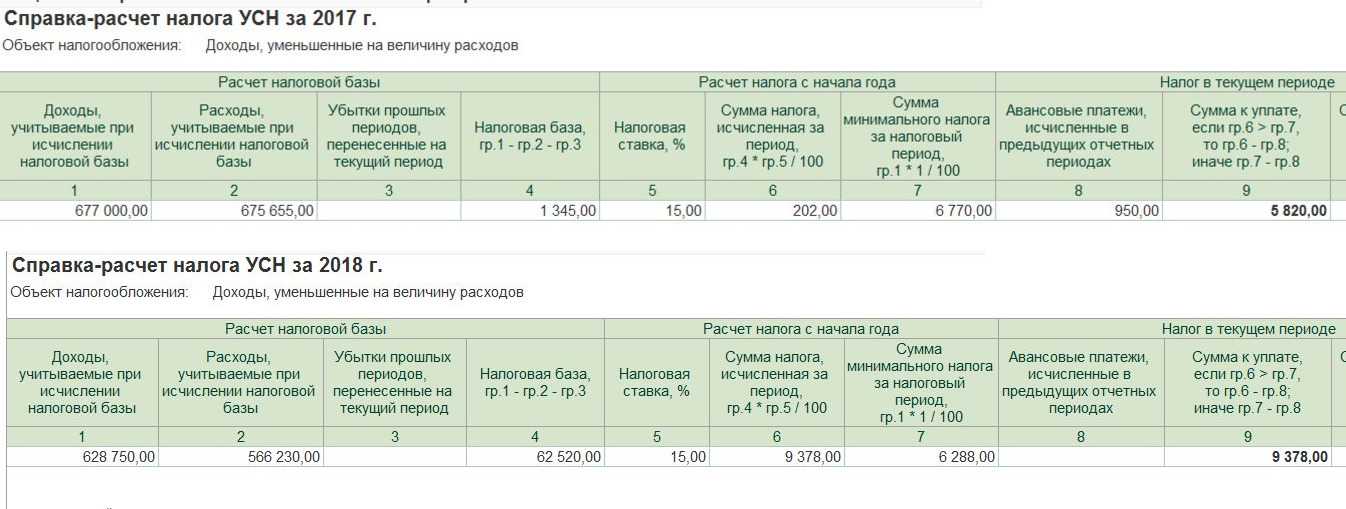

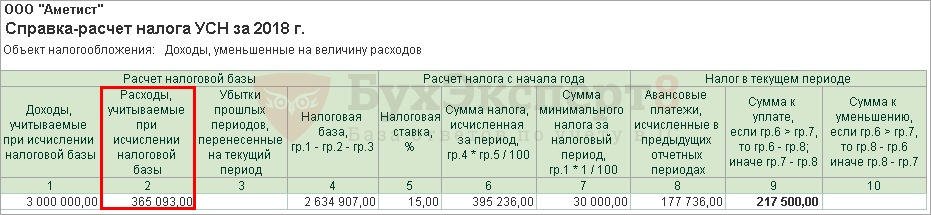

- Что такое авансовые платежи на УСН

- Какой штраф за неуплату транспортного налога для физических лиц

- Что случилось?

- Что это значит?

- Как это отразится на бизнесменах?

- Как определить количество дней просрочки

- Административная ответственность

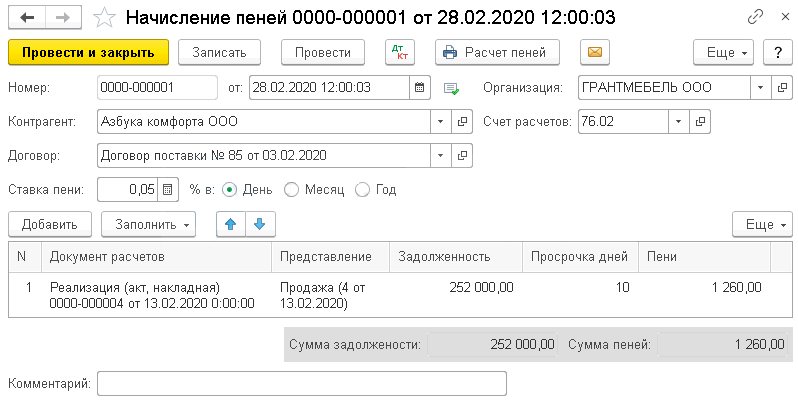

- Принцип расчета пени

- По какой формуле рассчитывать пени

Что такое авансовые платежи

Взносом по УСН называется расчетная сумма пошлины, которую необходимо оплатить, внести в бюджет государства по истечении отчетного промежутка времени. Когда заканчивается 1 квартал подсчитывается сумма налога на момент его окончания и уплачивается. Далее производится расчет по итогам двух кварталов с вычетом налога, уплаченного в первом квартале. Разница перечисляется в казну.

По такому же принципу производится расчет за три квартала (с вычетом уплаченного налога за первые шесть месяцев отчетного периода). В конце должен рассчитаться суммарный налог.

На протяжении года могут складываться различные ситуации (организация получает выгоду, которая превышает так называемые запланированные нормы, либо не получает ее вообще), поэтому итоговая сумма может требовать доплаты налога либо вычета его из казны.

Существует несколько моментов, о которых следует знать:

- Налоговый период – 12 месяцев. Декларация о доходах составляется и сдается по годовым итогам.

- Отчетных промежутков три – 1-ый, 2 квартал и 3-ий. По их завершению декларация не составляется и не сдается. В эти промежутки рассчитывается и оплачивается авансовый взнос.

Обязательно ли их платить

Важно! Авансовые выплаты обязательны. Их необходимо выплачивать в течение календарного года

Это положение указано в НК РФ.

Если вы не платили авансовые платежи по УСН из-за просрочки либо отказа от уплаты, налоговая служба начисляет пеню или оформляет штрафные санкции

Для своевременной оплаты важно использовать специальные сервисы, упрощающие ведение учетной деятельности

Несмотря на понимание того, что годовая сумма налога будет ниже авансовых взносов, платить их необходимо на протяжении всего календарного года. В итоге налогового года может образоваться переплата по налогу. Переплата возвращается, засчитывается в счет выплат следующего календарного года.

Ответственность и штрафы за неуплату

122 статья налогового кодекса Российской Федерации гласит: «За просрочку авансового платежа налогоплательщик обязан оплачивать пеню за каждый день просрочки». Расчет суммы пени производится по специальной формуле, прописанной статьей 75 НК.

Формула учитывает величину невнесенного платежа, численность дней (просрочка) и ставку рефинансирования на момент расчетов. Начисление пени происходит ежедневно, независимо от выходных.

Отсчет дней начинается после истечения последнего дня, до которого необходимо внести платеж, и до полной выплаты суммы. В день выплаты аванса и пени, пеня не начисляется. Регламент прекращения начисления пени прописан в 75-ой статье раздел 7 Требований, утвержденных Приказом налоговой службы России от 2012 года № ЯК-7-1/9.

Важно! Штрафы за просрочку или неуплату не предусмотрены налоговым кодексом.

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |

Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

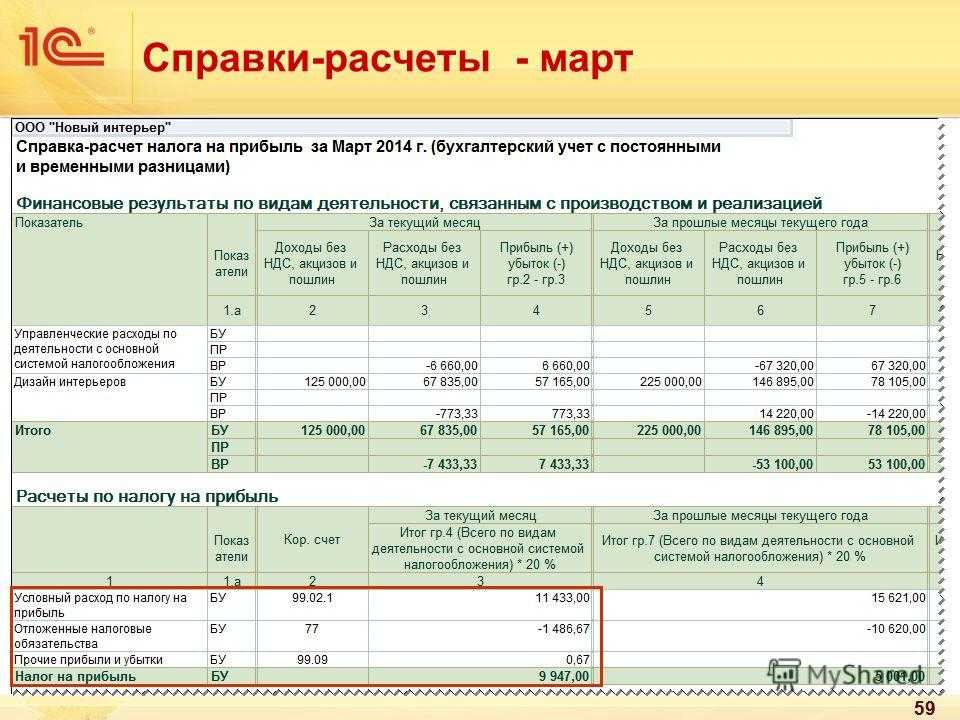

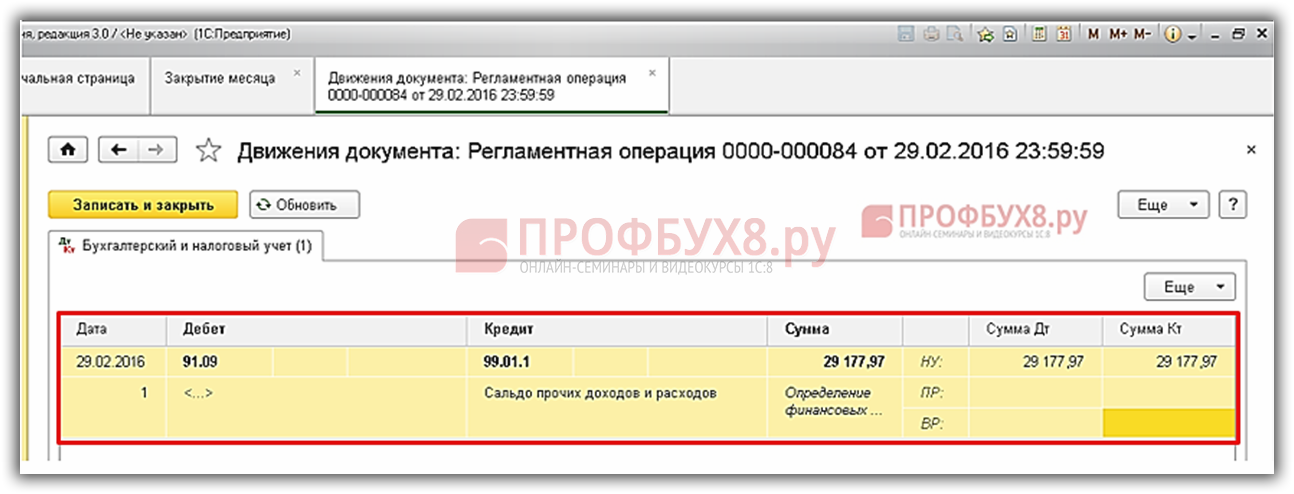

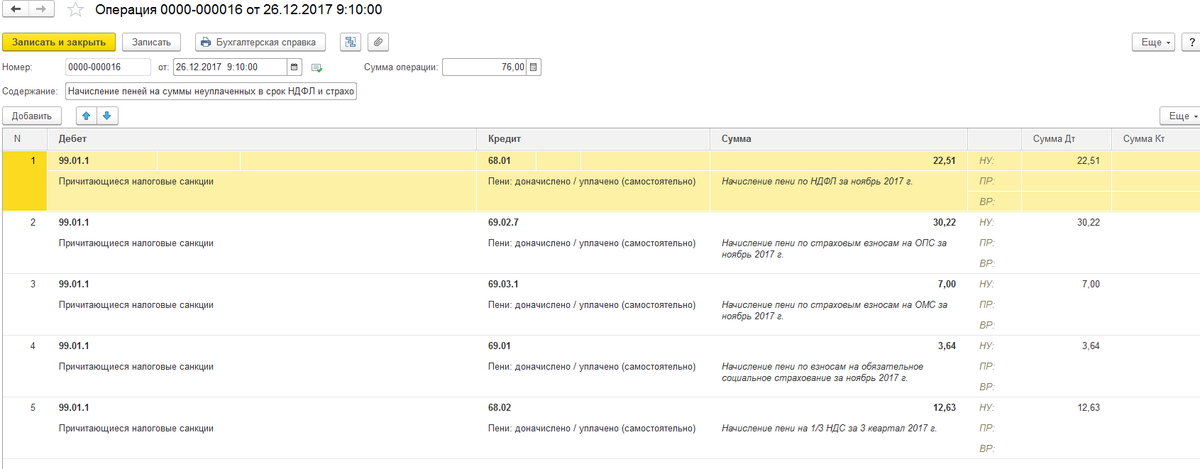

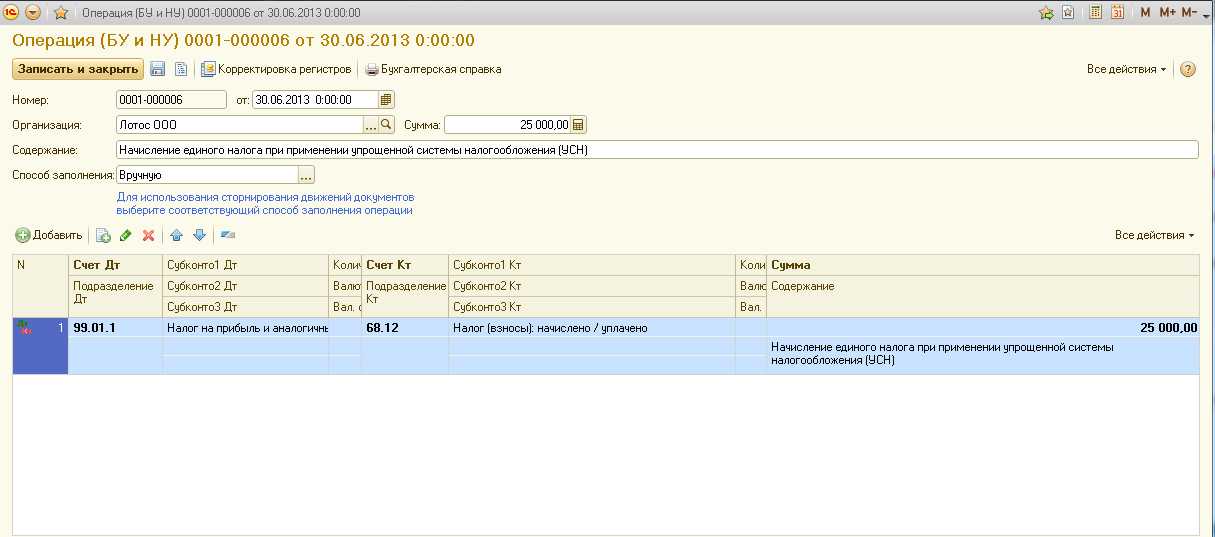

Отражение в бухгалтерском и налоговом учете

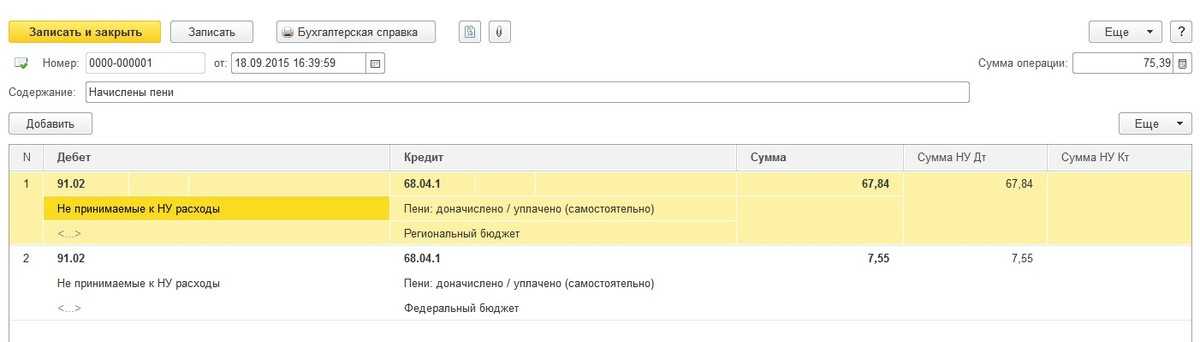

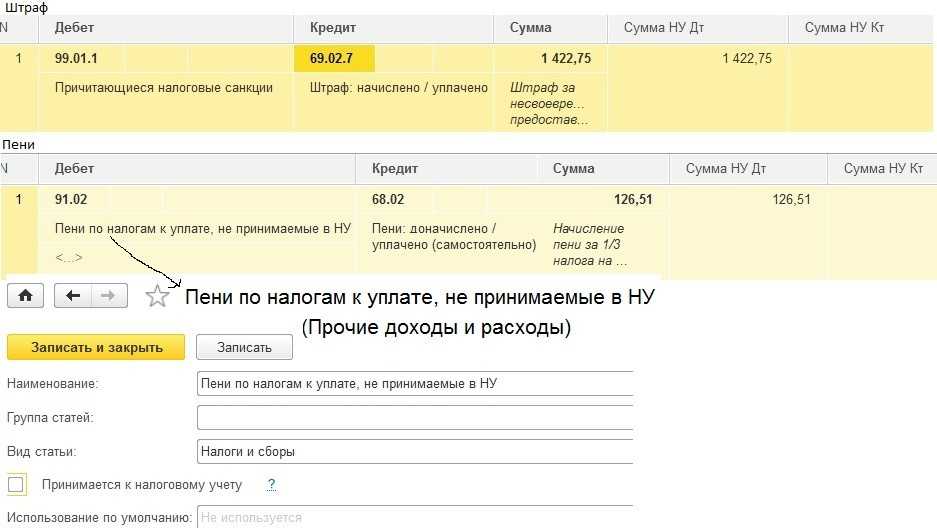

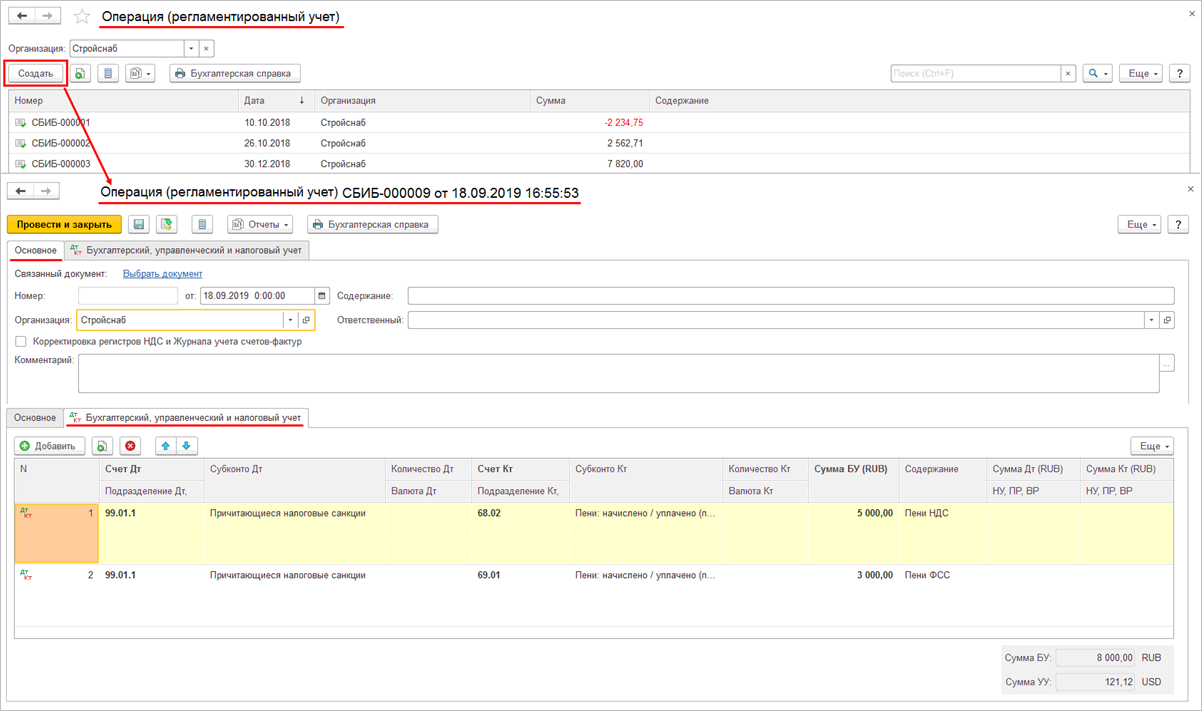

В бухгалтерском учете пени и штрафы следует отражать на счете 99. Что касается налогового учета, то сумма штрафов и пени, которые были начислены, не сказывается на расчете налога на прибыль.

В налоговом законодательстве понятия пени и штрафа четко разграничены. Под пеней понимают некую денежную сумму, которая должна быть перечислена в бюджет компанией, не выполнившей вовремя свои обязательства, касающиеся уплаты налога.

Штрафом называют разновидность налоговой санкции, подлежащей взысканию с предприятия, допустившего правонарушение налогового характера.

Для целей бухучета возможно объединение пеней за несвоевременную уплату налога и штрафов за налоговые правонарушения в общую категорию учетных объектов, называемых налоговыми санкциями.

Данный подход не идет вразрез с задачами бухучета, касающимися обеспечения полных и достоверных данных относительно функционирования предприятия, равно как и с ключевыми принципами его ведения, то есть рациональностью и прерогативой содержания перед формой.

Средства, начисленные в виде налоговых санкций, не участвуют в формировании условного расхода по налогу на прибыль. Поэтому в бухучете данные средства отражаются на счете 99 «Прибыль и убытки», который корреспондируется также с 68 и 69 счетами, предназначенными для записи расчетов по налогам со сборами и по соцстрахованию с соцобеспечением соответственно.

Чтобы обеспечить аналитический учет налоговых санкций к 68-му и 69-му счетам, рекомендуется открытие субсчетов, имеющих отношение к налогам, в связи с которыми возникли санкции.

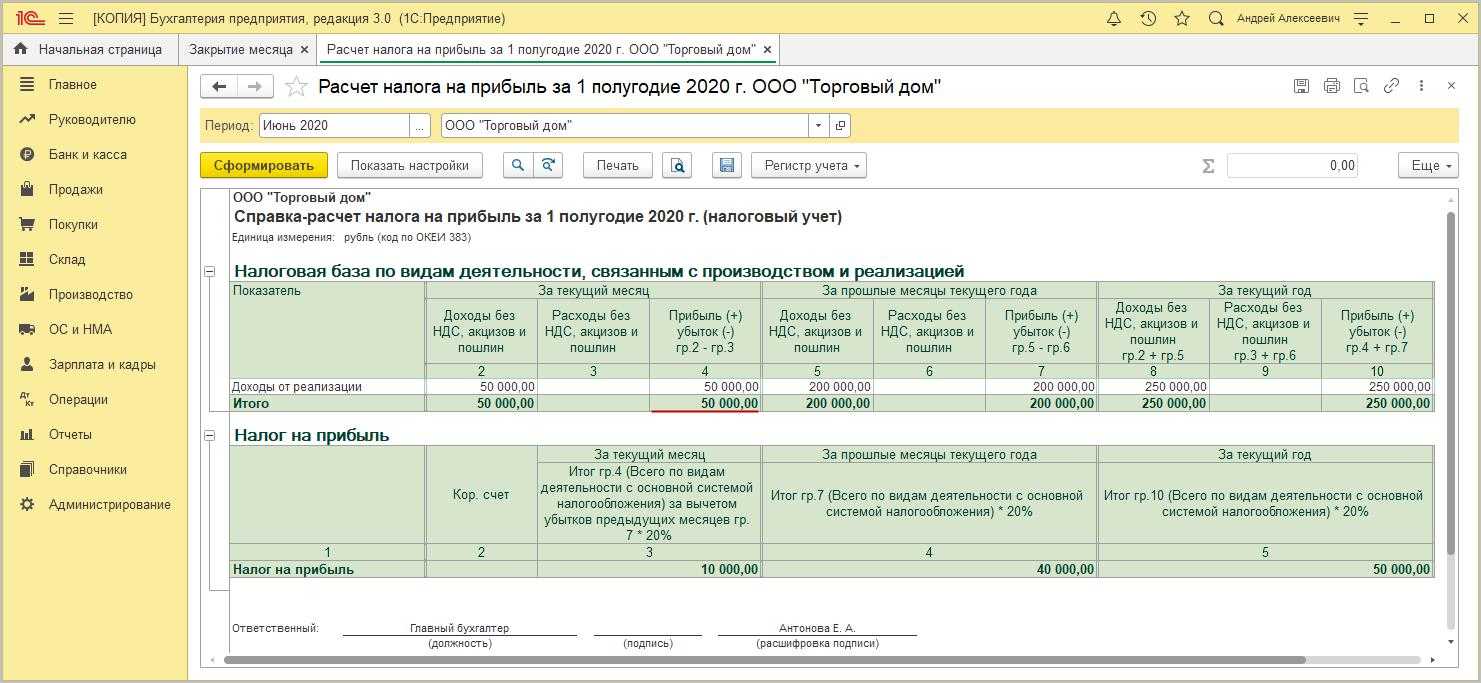

Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

Пени за неуплату и несвоевременную уплату налога на прибыль и авансовых платежей рассчитываются по правилам ст. 75 НК РФ.

Если вы применяете основную ставку налога на прибыль – 20%, то пени рассчитываются отдельно для федерального и регионального бюджетов (п. 3 ст. 58, п. 1 ст. 284 НК РФ).

При просрочке в 30 календарных дней или менее либо если недоимка возникла до 30 сентября 2017 г. (включительно), пени для каждого бюджета рассчитайте по следующей формуле (п. п. 3, 4 ст. 75 НК РФ, Письмо Минфина России от 01.08.2017 N 03-02-07/1/48936).

Если просрочка составляет более 30 календарных дней, пени для каждого бюджета рассчитайте в два этапа (п. п. 3, 4 ст. 75 НК РФ).

Сначала определите сумму пени за первые 30 календарных дней (включая выходные и нерабочие праздничные дни) просрочки по формуле:

Затем рассчитайте сумму пени за 31-й и последующие календарные дни просрочки (включая выходные и нерабочие праздничные дни):

Сложите пени за первые 30 календарных дней просрочки и за последующие дни. Это будет итоговой суммой, которую нужно уплатить в соответствующий бюджет.

Если ставка рефинансирования в периоде просрочки менялась, пени за периоды с разной ставкой нужно рассчитывать отдельно.

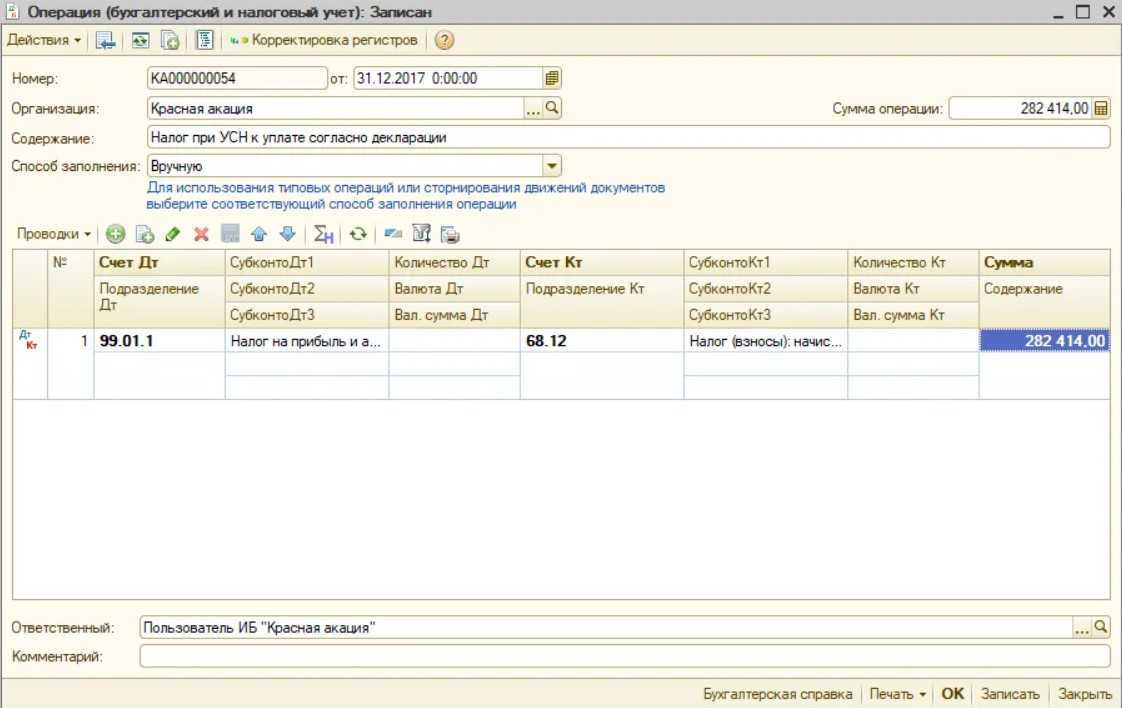

Пример расчета пени по налогу на прибыль, который уплачен позже установленного срока

По итогам года организация рассчитала налог на прибыль в размере:

45 000 руб. к уплате в федеральный бюджет;

255 000 руб. к уплате в региональный бюджет.

Исчисленные суммы налога уплачены 30 апреля.

Сумму налога за год организация должна была перечислить в бюджеты не позднее 28 марта (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Следовательно, период просрочки составляет 32 календарных дня.

Ставка рефинансирования Банка России в этом периоде составила 9% (условно).

Расчет пени:

в федеральный бюджет 459 руб. 00 коп. ((45 000 руб. x 9% / 300 x 30) + (45 000 руб. х 9% / 150 х 2));

в региональный бюджет 2 601 руб. 00 коп. ((255 000 руб. x 9% / 300 x 30) + (255 000 руб. х 9% / 150 х 2)).

Как начисляются пени за неуплату и несвоевременную уплату авансовых платежей по налогу на прибыль

Пени за неуплату и несвоевременную уплату авансовых платежей начисляются по правилам ст. 75 НК РФ. Поэтому рассчитывайте их так же, как пени по налогу на прибыль. Однако нужно учесть следующие особенности.

Пени за неуплату авансового платежа начислите до наиболее ранней из дат:

для квартального авансового платежа:

– даты его фактической уплаты;

– установленной даты уплаты налога;

для ежемесячного авансового платежа, который перечисляется в течение отчетного периода:

– даты его фактической уплаты;

– установленной даты уплаты квартального авансового платежа.

Это следует из п. 3 ст. 75, п. 2 ст. 286 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57.

По итогам отчетного (налогового) периода авансовый платеж (налог) к уплате может оказаться меньше, чем сумма авансовых платежей, которые подлежали уплате. В этом случае пени за несвоевременную уплату авансов подлежат соразмерному уменьшению (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Поясним механизм такого уменьшения на примере ежемесячных авансовых платежей. Его применяют налоговые органы.

Пени рассчитываются на основе ежемесячных авансовых платежей, которые определяются исходя из прибыли за квартал, деленной на 3. Уплаченные ежемесячные авансовые платежи учитываются при расчете суммы пени. Такой порядок уменьшения следует из Писем Минфина России от 22.01.2010 N 03-03-06/1/15, ФНС России от 13.11.2009 N 3-2-06/127.

Пример соразмерного уменьшения пени по ежемесячным авансовым платежам по налогу на прибыль

Размер ежемесячного авансового платежа, подлежавшего уплате в IV квартале, составил 1 000 000 руб.

Платеж по сроку уплаты 28 октября организация перечислила своевременно, а платежи по срокам уплаты 28 ноября и 28 декабря не были уплачены.

Сумма налога за IV квартал составила 1 500 000 руб.

Для расчета пеней применяются ежемесячные платежи в размере 500 000 руб. (1 500 000 руб. / 3 мес.).

Пени по ежемесячному платежу по сроку уплаты 28 ноября не начисляются (500 000 руб. x 2 мес. – 1 000 000 руб. = 0 руб.).

Пени за несвоевременную уплату авансового платежа по сроку уплаты 28 декабря нужно начислить на 500 000 руб.

Если организация по итогам года получила убыток, то пени, начисленные на сумму несвоевременно уплаченных авансовых платежей, инспекцией сторнируются (п. 1 ст. 285 НК РФ, Письмо ФНС России от 11.11.2011 N ЕД-4-3/18934). Суммы излишне уплаченных пеней можно зачесть или вернуть на основании ст. 78 НК РФ.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Что случилось?

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая.

Как определить количество дней просрочки

Первый день просрочки — это всегда день, следующий за тем, в который должен был быть уплачен налог (взнос).

Последний день просрочки по всем недоимкам, возникшим 28 декабря 2018 года и позже, это день погашения недоимки. Раньше день уплаты в количество дней просрочки не включался, поэтому по недоимкам, которые возникли до 28 декабря 2018 года, его не учитывайте.

Для пеней по авансовым платежам последним днем просрочки считается наиболее ранняя из дат:

- дата фактической уплаты авансового платежа;

- установленная дата уплаты налога (дата уплаты авансового платежа за отчетный период).

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Принцип расчета пени

Сумма пени зависит от суммы недоимки, количества дней просрочки и действующей ставки рефинансирования.

Формула расчета в общем виде следующая:

SP = N х K х SR х 1/300 х 1/100,

где: SP — сумма пени;

N — недоимка;

K — количество дней просрочки исполнения обязанности по уплате налога (сбора);

SR — действующая ставка рефинансирования Банка России, %.

При определении дней задержки, если установленный срок уплаты налога совпадает с выходным или праздничным днем, пени начисляются начиная со второго рабочего дня после дня отдыха.

За последние 3 года Банком России установлены следующие ставки рефинансирования:

1 января — 16 февраля 2003 г. — 21%; 17 февраля — 20 июня 2003 г. — 18%; 21 июня 2003 г. — 14 января 2004 г. — 16%; 15 января — 14 июня 2004 г. — 14%; 15 июня 2004 г. — 25 декабря 2005 г. — 13%; 26 декабря 2005 г. — 12%.

Ставка пени как 1/300 рассчитывается с точностью до одной десятитысячной (0,0001) отдельно за каждый период действия ставки рефинансирования. Сумма пеней округляется до целых копеек.

На каждого налогоплательщика в инспекции ведется Карточка расчета с бюджетом (РСБ), в которую вносится информация об исчисленных и уплаченных налоговых платежах по соответствующему бюджету, зачету и возврату налогов, суммах начисленных пеней и другая учетная информация. Рекомендации по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом» утверждены Приказом ФНС России от 12.05.2001 N ШС-3-10/211 (далее — Рекомендации).

По налогам, перечисление которых осуществляется отдельными документами (например, налог на прибыль), пени на сумму недоимки по одному бюджету начисляются независимо от переплаты по другому бюджету. Такой порядок установлен п. 3 Рекомендаций.

В случае предоставления организацией уточненных расчетов «к уменьшению» суммы налога по первоначальным декларациям за соответствующий отчетный (налоговый) период начисленная ранее пеня подлежит перерасчету, а сумма пеней сложению.

Если налогоплательщик сдает уточненную декларацию «к доплате» за соответствующий отчетный период, в карточке производится доначисление пеней с учетом новой суммы налога. При перерасчете сумм пеней по уточненным расчетам должны применяться ставки пеней, действующие в соответствующих отчетных периодах (в т.ч. за предыдущие годы). Поступившие в бюджет суммы пеней зачисляются на тот же код бюджетной классификации доходов РФ (группа, подгруппа, статья, подстатья), на которые зачисляются основные платежи. Уточним при этом структуру кода программы (14 — 17 разряды кода классификации доходов бюджетов РФ) — 2000 «Пени и проценты по соответствующему платежу«.

Заслуживает внимания Письмо Минфина России от 17.03.2006 N 03-02-07/1-57 о порядке начисления пени при ликвидации организации. Сообщено, что согласно пп. 4 п. 3 ст. 44 НК РФ обязанность по уплате налогов и сборов прекращается с ликвидацией организации-налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетами (внебюджетными фондами). По мнению финансового ведомства, начисление пеней прекращается после внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) записи о ликвидации организации.

По какой формуле рассчитывать пени

Применяемая формула расчета будет зависеть от момента уплаты недоимки по налоговому сбору и накопившихся пеней (таблица 1).

|

Момент уплаты |

Формула |

|

Если недоплата возникла после 30.09.2017 года и количество просроченных дней составляет 30 и менее. |

Недоплата по авансовому платежу по УСН (несвоевременное перечисление) х число просроченных дней х 1/300 х ставка рефинансирования на дату просрочки = накопившиеся пени |

|

Если перечисление недоплаты по налоговому сбору и накопившихся пеней просрочено более чем на месяц (начиная с 31-го дня). |

(недоплата по авансовому платежу по УСН (несвоевременное перечисление) х 30 дней по календарю х 1/300 от ставки рефинансирования, актуальной на промежуток до 30 дней просрочки) + (недоплата по авансовому платежу по УСН (несвоевременное перечисление) х число дней по календарю, начиная с 31-го дня х 1/150 от ставки рефинансирования, актуальной на промежуток, начиная с 31-го дня просрочки) = накопившиеся пени |

Правила расчета пени по авансам на видео: