- Дивиденды получает физическое лицо

- Как рассчитать налог на прибыль и НДФЛ с дивидендов

- Условия для выплаты дивидендов

- Дивидендная доходность, как рассчитать

- Налог на прибыль при выплате дивидендов

- Расчет дивидендов при выплате российской организации

- Налог на прибыль с дивидендов иностранной организации

- Какую отчетность сдавать по дивидендам

- Как рассчитать и уплатить налог

- Новые правила расчета НДФЛ с дивидендов

- Документ

- Комментарий

- Установленный законодательством срок перечисления НДФЛ

Дивиденды получает физическое лицо

Пунктом 2 ст. 214 НК РФ установлено, что налоговый агент определяет сумму НДФЛ отдельно по каждому налоговому резиденту РФ применительно к каждой выплате доходов по ставке, установленной п. 4 ст. 224 НК РФ, и в порядке, предусмотренном ст. 275 НК РФ.

Сроки уплаты налога определены ст. 226 НК РФ. Согласно п. 4 этой статьи налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

При этом для доходов, полученных налогоплательщиком в натуральной форме, налоговые агенты перечисляют суммы налога не позднее дня, следующего за днем фактического удержания налога (п. 6 ст. 226 НК РФ). Пока доход не выплачен, у налогового агента не возникает обязанностей по удержанию и перечислению налога (см. Письмо Минфина России от 11.01.2006 N 03-05-01-04/1).

Примечание. Налог с суммы выплаченных дивидендов удерживается только при фактической выплате дохода акционеру (участнику) и не раньше.

Если имущество передается акционерам, которые не состоят в трудовых отношениях с плательщиком дивидендов, то о невозможности удержать исчисленную с них сумму НДФЛ в связи с отсутствием у них доходов в денежной форме налоговый агент обязан в течение одного месяца письменно сообщить в налоговый орган по месту своего учета.

Под невозможностью удержать налог, в частности, понимаются случаи, когда заведомо известно, что в период более 12 месяцев сумма налога не может быть удержана (п. 5 ст. 226 НК РФ).

Дата фактического получения доходов в натуральной форме определяется как день передачи доходов (пп. 2 п. 1 ст. 223 НК РФ). Эта дата должна быть подтверждена документом соответствующей типовой формы, которым оформлена передача имущества.

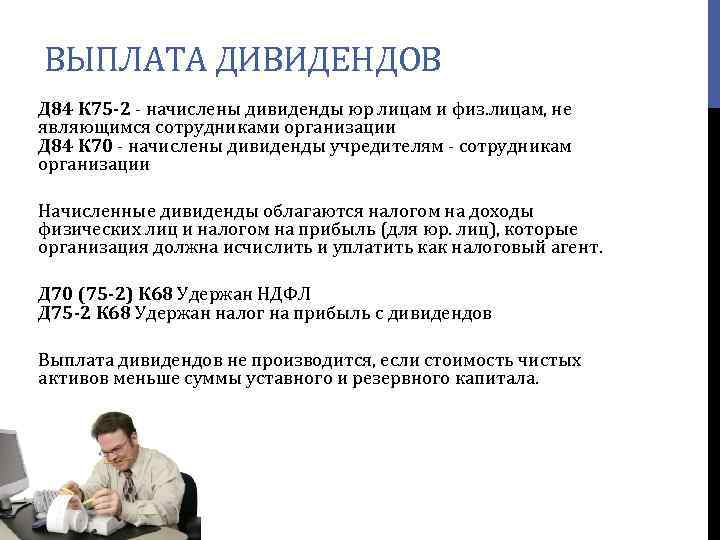

Планом счетов бухгалтерского учета начисление дивидендов работникам данной организации предлагается производить с применением счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

В нашем же случае речь идет о выплате работнику ЗАО дивидендов имуществом — автомобилем, т.е. основным средством. Использование счета 70 в этом случае представляется нам не совсем корректным. Объясним почему.

Доходы и расходы от выбытия объекта основных средств учитываются в качестве прочих доходов и расходов с применением счета 91 «Прочие доходы (расходы)» (п. 86 Методических указаний по учету основных средств). Но вот корреспонденция счета 70 с кредитом счета 91 Планом счетов не предусмотрена.

Чтобы не нарушать методологию учета, предлагаем и в нашем случае использовать для расчетов с работником ЗАО счет 75 «Расчеты с учредителями», субсчет 2 «Расчеты по выплате доходов».

Тогда в бухгалтерском учете делаются следующие проводки.

30 марта 2007 г.:

Дебет 84 — Кредит 75/2

200 000 руб. — начислены дивиденды.

5 апреля 2007 г.:

Дебет 01/»Выбытие основных средств» — Кредит 01

300 000 руб. — отражена первоначальная стоимость автомобиля;

Дебет 02 — Кредит 01/»Выбытие основных средств»

130 000 руб. — списана начисленная амортизация;

Дебет 91/2 — Кредит 01/»Выбытие основных средств»

170 000 руб. — списана остаточная стоимость автомобиля.

При исчислении налога на доходы стоимость имущества, переданного в счет выплаты дивидендов, включает НДС (п. 1 ст. 211 НК РФ).

Дебет 91/2 — Кредит 68

30 600 руб. — начислен НДС с остаточной стоимости переданного автомобиля (170 000 руб. x 18%).

При передаче автомобиля частично закроется задолженность по начисленным дивидендам:

Дебет 75/2 — Кредит 91/1

170 000 руб. — акционеру передан автомобиль в счет погашения задолженности по дивидендам.

10 апреля 2007 г.:

Дебет 75/2 — Кредит 50

12 000 руб. — выплачены дивиденды деньгами за минусом удержанного налога (30 000 — 18 000);

Дебет 75/2 — Кредит 68

18 000 руб. — удержан НДФЛ с дивидендов;

Дебет 68 — Кредит 51

18 000 руб. — сумма НДФЛ перечислена в бюджет.

Для целей налогообложения прибыли стоимость переданного акционеру имущества также должна включаться в доходы от реализации по правилам ст. 249 НК РФ. Тогда убыток от реализации основного средства в счет выплаты дивидендов можно будет включать в расходы равными долями в течение оставшегося срока его полезного использования (п. 3 ст. 268 НК РФ). Таким образом, в налоговом учете организация в течение четырех лет будет ежемесячно списывать на расходы по 637,50 руб. (30 600 руб. : 48 мес.).

Как рассчитать налог на прибыль и НДФЛ с дивидендов

С 1 января 2014 г. формула расчета налога на прибыль, который нужно удержать у российской организации изменена. Теперь она содержится в пункте 5 статьи 275 НК РФ (изменения внесены Федеральным законом от 02.11.2013 №306-ФЗ). Эта же формула применяется и при расчете НДФЛ, удерживаемого у резидентов РФ (ст. 214 НК РФ).

Формула расчета налога следующая: Н = К x Сн x (Д1 — Д2),

где Н – сумма налога, которая подлежит удержанию у получателя дивидендов;

К – отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме дивидендов, подлежащих распределению;

Сн – налоговая ставка;

Д1 – общая сумма дивидендов, подлежащая распределению в пользу всех получателей дивидендов;

Д2 – сумма дивидендов, полученных самой организацией, распределяющей дивиденды, в текущем и предыдущих отчетных (налоговых) периодах, если ранее эти суммы не участвовали в расчете облагаемого дохода. В эту сумму нельзя включать дивиденды, которые облагаются по ставке 0 процентов в соответствии с пп. 1 п. 3 ст. 284 НК РФ.

В общую сумму дивидендов, подлежащих распределению, не включаются суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (п. 6 ст. 275 НК РФ, п. 11.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, письмо Минфина РФ от 25.05.2010 №03-03-05/109, письмо ФНС РФ от 05.07.2013 №ЕД-4-3/12209@).

При определении суммы дивидендов, полученных самой организацией, распределившей дивиденды (знаменатель показателя «К» и показатель «Д2»), в расчет принимаются «чистые дивиденды», т.е. дивиденды за вычетом ранее удержанного с них налога (Письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881).

В показатель «Д2» включаются дивиденды, полученные как от российских, так и от иностранных организаций, если они не облагаются по ставке 0 процентов (письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881). Рассчитаем сумму налогов по условиям примера 1.

Пример 2. Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО «ИнвестСоюз» и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым:

Н = 1 000 000 / (4 000 000 – 1 000 000) x 9% x (3 000 000 – 2 730 000) = 8 100 руб.

Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так:

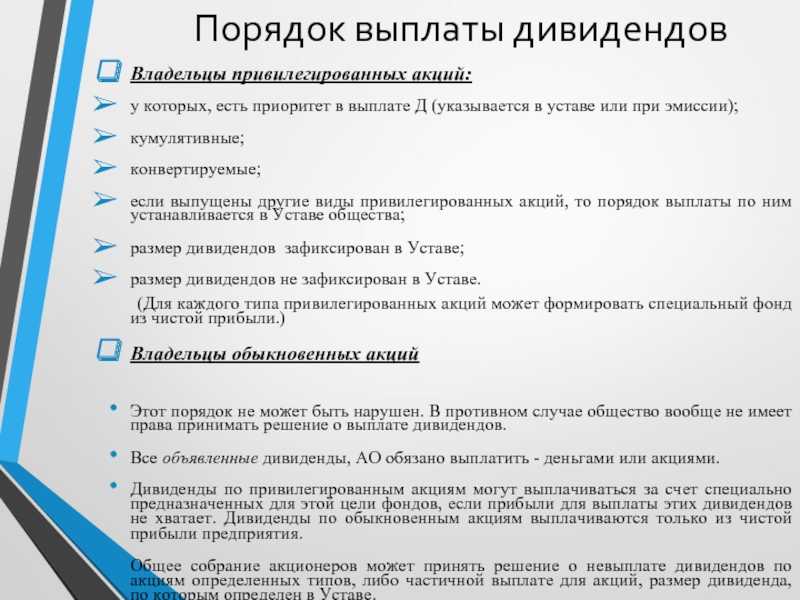

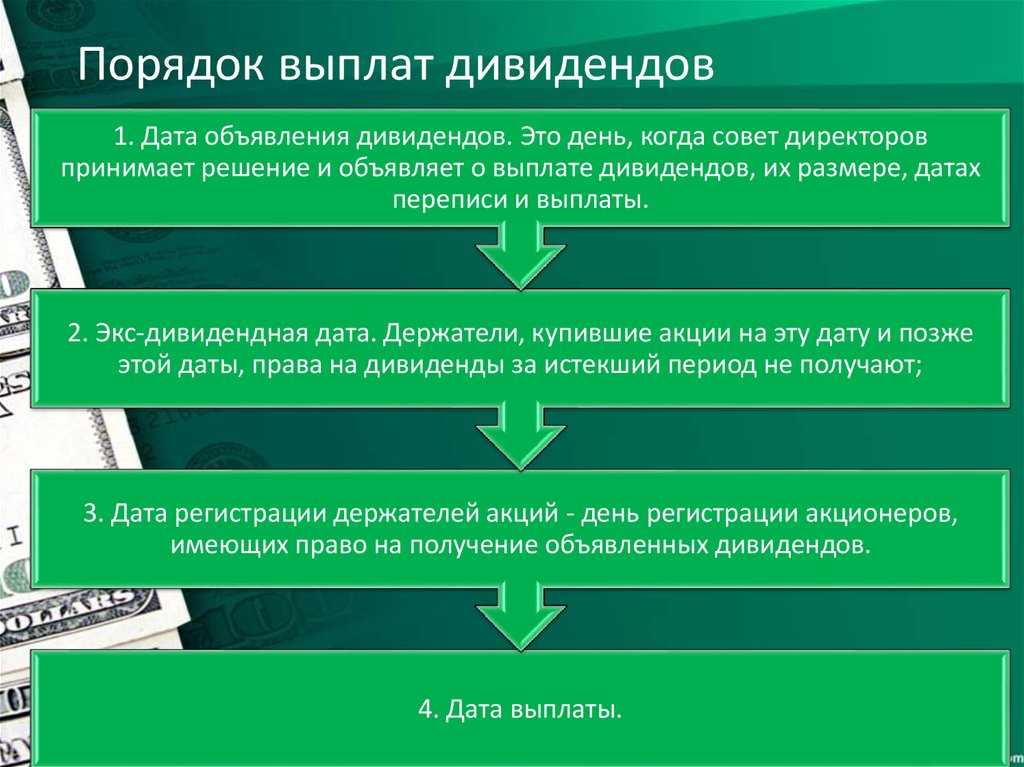

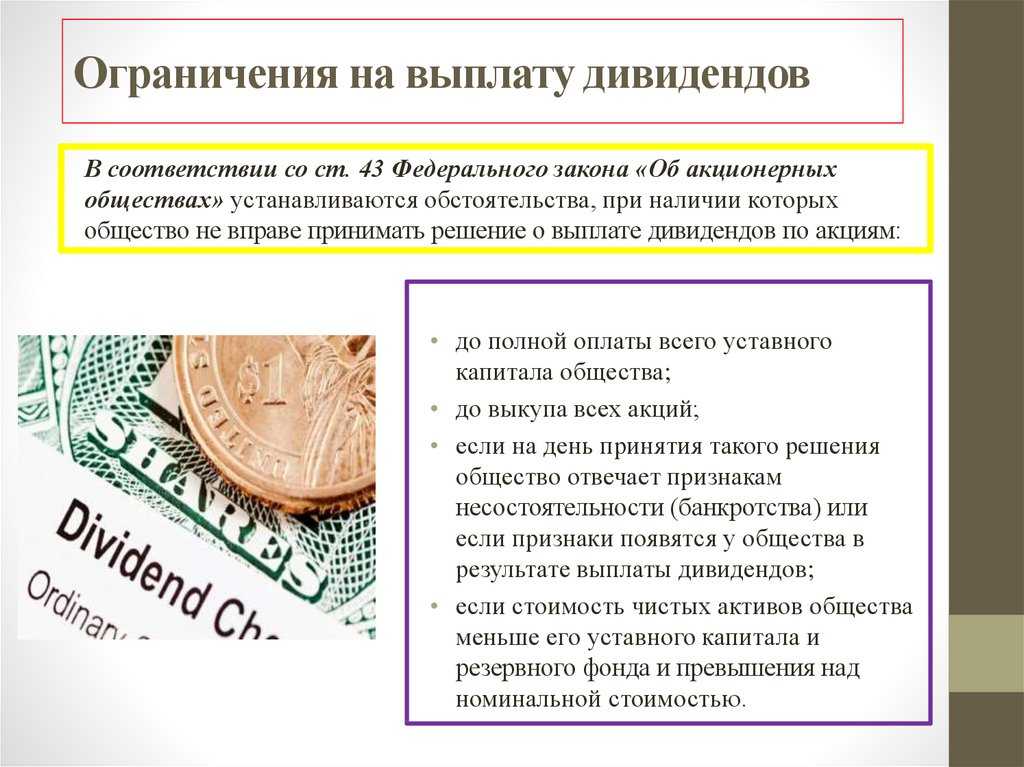

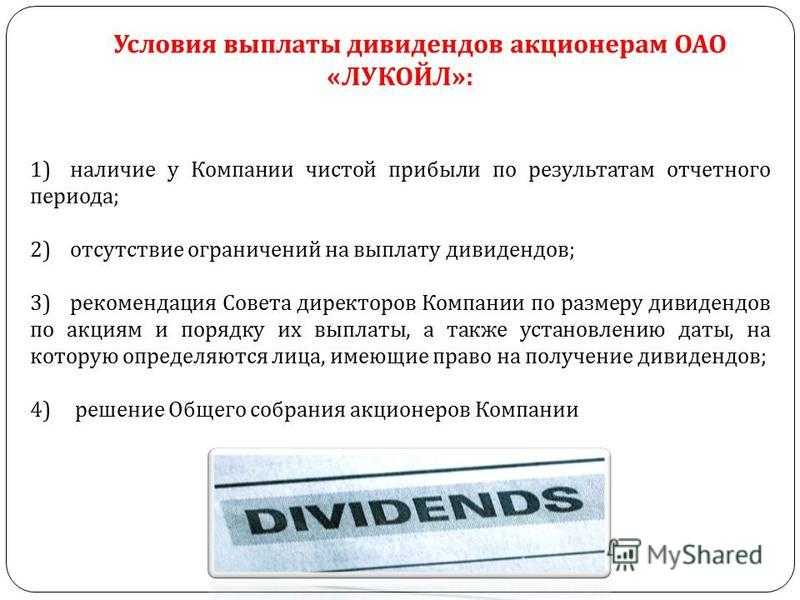

Условия для выплаты дивидендов

Акционерное общество или ООО вправе выплатить дивиденды, только если на момент выплаты нет ограничений, предусмотренных законом (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

Условия выплаты дивидендов:

1) принято решение о выплате дивидендов в соответствии с очередностью их объявления (п. 3 ст. 42, п. п. 2, 3 ст. 43 Закона об АО, п. п. 1, 2 ст. 28 Закона об ООО);

2) нет ограничений на выплату дивидендов, а именно (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО):

- общество не отвечает признакам несостоятельности (банкротства) или они не появятся у общества в результате их выплаты;

- стоимость чистых активов общества больше уставного капитала и резервного фонда (при его наличии) и не станет меньше их размера в результате выплаты.

Кроме того, при наличии в АО совета директоров обязательно должны быть рекомендации совета директоров по размеру дивидендов (п. 4 ст. 42, п. 1 ст. 64 Закона об АО). В уставе ООО такие рекомендации могут включаться по аналогии.

Также законами могут быть предусмотрены и иные условия. Например, банк со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации, содержащего основания его направления, до дня получения разрешения не вправе принимать решения о распределении прибыли (выплате дивидендов), а также распределять прибыль (выплачивать дивиденды), если это приведет к нарушению обязательных нормативов, установленных Банком России (ст. 72 Закона о Банке России).

После того как указанные обстоятельства отпадут (прекратятся), общество обязано выплатить дивиденды (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

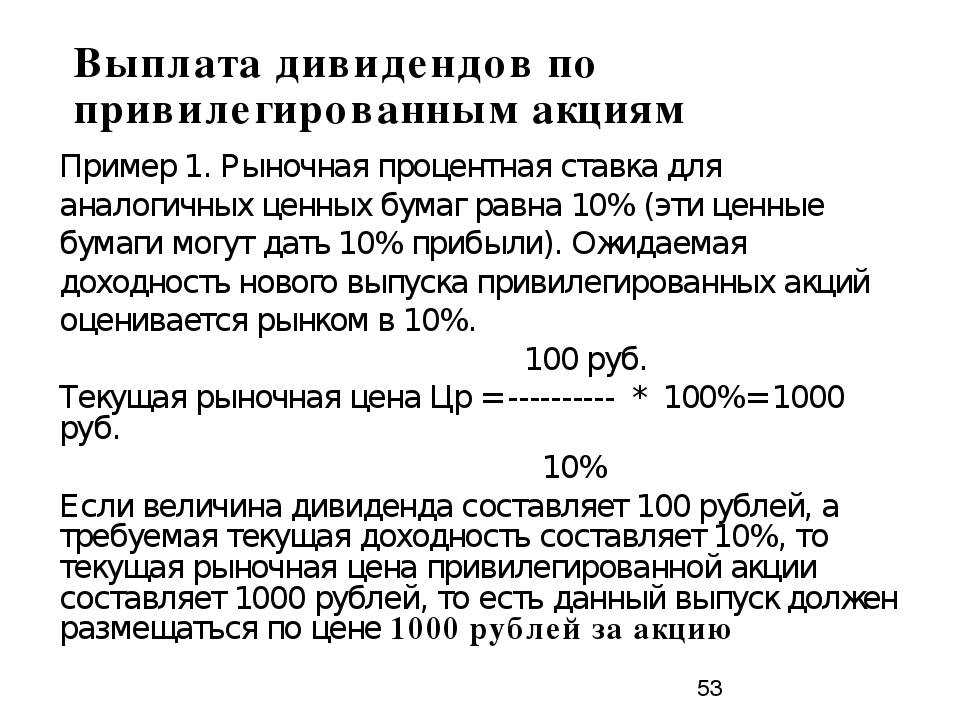

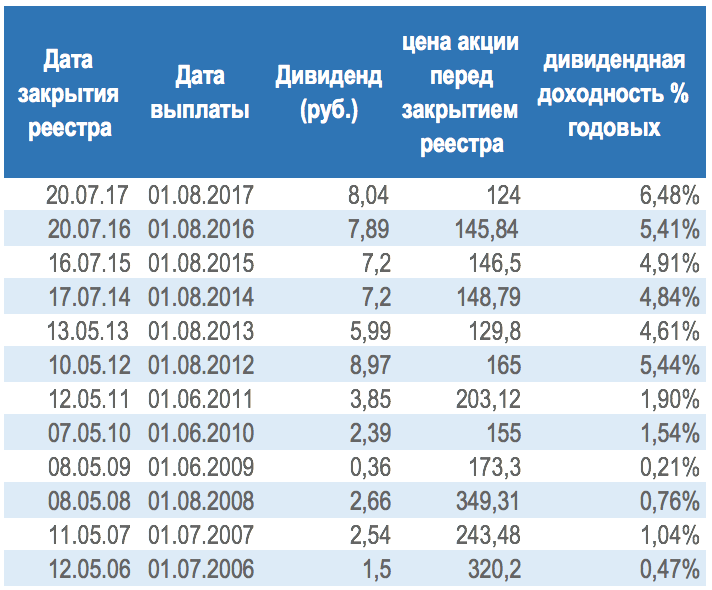

Дивидендная доходность, как рассчитать

Дивидендной доходностью называется коэффициент, которым измеряют размер дивидендов, выплачиваемых акционерам. Размер выплаченного делят на стоимость одной акции и умножают результат на 100.

Например, акция компании «А» стоит 10 рублей. Компания выплачивает инвестору 0,1 руб. в квартал. Значит, за 4 квартала инвестор получит 0,4 руб. 0,4/10*100= 4%.

Акции компании «Б» стоят 100 рублей. Инвесторам выплачивают дивиденды 1 раз в квартал в сумме 1 доллар. Значит, дивидендная доходность составит: 4/100*100=4%. Следовательно, акции обоих предприятий обладают одинаковой доходностью для инвестора.

Интересно, что доходность и цена акции обратно пропорциональны. Когда один параметр растет, то второй падает.

Может ли увеличиться дивидендная доходность? Оказывается, да. Происходит это одним из двух способов:

- АО увеличивает размер дивидендов. В результате увеличивается годовая выплата.

- АО снижает цену акции при том, что размер дивидендов остается прежним.

Доходность в 4% считается хорошей. Если речь идет о 5−7%, то это проявление стабильного потенциала роста. Более высокие проценты свидетельствуют о нестабильной доходности. Т. е. в конкретном отчетном периоде она выше, но в следующем гарантированно понизится.

Консультанты говорят о том, что доходность дивидендов – один из самых быстрых способов определить надежность бизнеса.

Второй способ – проверить коэффициент выплаты. Если компания отдает на дивиденды все 100% прибыли, то в случае падения спроса на продукцию или подорожание сырья у нее возникнут проблемы и акционеры не получат доход. Поэтому инвесторы с опытом выбирают компании, которые выплачивают не выше 80% прибыли. Коэффициент выплат указывается в сведениях у брокеров и на сайте акционерного общества.

Налог на прибыль при выплате дивидендов

Участниками хозяйственных обществ могут быть не только физические, но и юридические лица, например, владельцы акций АО. Они тоже имеют право на получение части прибыли пропорционально своим долям.

Организации, которые применяют общую систему налогообложения, при выплате дивидендов другим компаниям должны уплатить налог на прибыль. В этом случае налогообложение дивидендов зависит от нескольких условий:

- Получает ли организация сама дивиденды;

- Кому она их выплачивает: иностранной или российской организации;

- Может ли применять налоговую ставку 0%.

Ставки налога на прибыль установлены п. 3 ст. 284 НК РФ в следующих размерах:

- 0% для российских компаний, которые отвечают определенным критериям;

- 13% — для прочих отечественных организаций;

- 15% — для иностранных компаний. Эту ставку применяют, если между странами нет соглашения об избежании двойного налогообложения или не установлены другие ставки.

Если прибыль распределяют за предыдущие годы, когда применялись другие ставки, используют ту, которая действует на момент выплаты.

Расчет дивидендов при выплате российской организации

| Если же она тоже получала распределенную прибыль, то расчет ведется по другим правилам: Сумма к удержанию = Выплата одному участнику / Все начисленные дивиденды * Ставка налога * (Все начисленные дивиденды – Дивиденды от других компаний). |

При подсчете общей суммы всех начисленных выплат в нее включают также дивиденды:

- Выплаченные иностранным компаниям и нерезидентам РФ;

- С которых налог не удерживают, например, по акциям в муниципальной или государственной собственности.

Для определения дохода, полученного от других компаний, учитывают дивиденды:

- За минусом удержанного с них налога;

- Которые не включали в предыдущие периоды.

Дивиденды, облагаемые по ставке 0%, в расчет не берут. Если в результате получилась отрицательная сумма, то налог не удерживают согласно п. 5 ст. 275 НК РФ.

Налог на прибыль с дивидендов иностранной организации

В 2020 году для расчета используют ставку 15%. Но отдельным соглашением между РФ и государством получателя может быть установлена другая ставка. Для ее применения иностранная организация должна представить документы, которые подтверждают:

- Факт ее постоянного нахождения на территории этого государства;

- Право на получение дохода.

Рассчитывают налог по формуле: Сумма налога = Начисленные дивиденды * Налоговая ставка.

Какую отчетность сдавать по дивидендам

Организация — источник выплаты дивидендов обязана удерживать из них налоги (налог на прибыль, НДФЛ) и отчитываться по ним. Вид отчетности зависит от организационно-правовой формы юрлица, выплачивающего дивиденды, применяемого им налогового режима, а также от того, кто является получателем дивидендов: российская или иностранная организация или физлицо.

Если АО выплачивает дивиденды физлицам через брокера, налоговым агентом является брокер. Соответственно, и отчетность сдает он, а не АО.

Предлагаем вам таблицу, из которой хорошо видно, какую отчетность нужно сдавать при выплате дивидендов.

А заполнить декларацию по налогу на прибыль при выплате дивидендов вам помогут комментарии и пример от КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

| Получатель дивидендов | Отчетность

по налогу на прибыль |

Отчетность

по НДФЛ |

| Источник выплаты дивидендов — ООО на ОСНО | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — ООО на спецрежиме | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на ОСНО | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на спецрежиме | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

Подробнее о выплате и налогообложении дивидендов читайте:

- «Порядок выплаты дивидендов учредителям в ООО в 2020 году»;

- «Как правильно заполнять декларацию по налогу на прибыль при выплате дивидендов»;

- «Как заполнить лист 03 в декларации по налогу на прибыль»;

- «Порядок расчета дивидендов при УСН»;

- «Как правильно отразить дивиденды в форме 6-НДФЛ?»;

- «Дивиденды в 2-НДФЛ (образец заполнения)».

- Налоговый кодекс РФ

- Федеральный закон от 29.09.2019 № 325-ФЗ

- Приказ ФНС России от 23.09.2019 № ММВ-7-3/

- Приказ ФНС России от 02.03.2016 № ММВ-7-3/

- Письмо ФНС России от 12.12.2019 № БС-4-11/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как рассчитать и уплатить налог

Компания, которая выплачивает гражданину часть прибыли, должна удержать с этой суммы НДФЛ. Правила расчета налога для физических лиц зависят от того, получает ли организация дивиденды от других компаний, и статуса получателя.

Акционерное общество выплачивает средства самостоятельно или через брокера, который управляет акциями. В этом случае удерживает и перечисляет НДФЛ в бюджет брокер. ООО распределяет прибыль самостоятельно на общем собрании его участников. Выплата дивидендов учредителям ООО в 2020 году происходит на основании принятого ими решения.

Срок уплаты налога зависит от того, кто распределяет и выплачивает доход гражданину.

- ООО должно это сделать не позднее, чем на следующий день после выплаты или передачи дивидендов в натуральной форме.

- АО перечисляет налог не позже месяца с момента выплаты или окончания календарного года, если выплачивает их 1 раз.

Если компания, которая распределяет прибыль, не получает сама дивиденды от других компаний, то налог подсчитывают по простой формуле: НДФЛ = сумма выплаты * 13%. В случае выплаты дивидендов в течение года несколько раз, налог считают по каждому факту отдельно, а не нарастающим итогом.

Если организация получает доходы от других компаний, то для физического лица налог с дивидендов, которому она их перечисляет, рассчитывают по сложной формуле:

НДФЛ = Дивиденды, начисленные ФЛ / Дивиденды, начисленные всем участникам * 13% * (Дивиденды, начисленные всем участникам – Дивиденды, полученные от других компаний)

Чтобы определить размер дохода от участия в других организациях, нужно учитывать:

- Те, дивиденды, которые не включали в расчет в прошлых периодах;

- Доход за вычетом налогов;

- Не включаются в расчет дивиденды, к которым можно применять ставку 0%.

Налог для нерезидентов рассчитывают по той же простой формуле, но по другой ставке: НДФЛ = сумма выплаты * 15%

При этом не важно, получает организация дивиденды от других юрлиц или нет. Если налог с дивидендов в 2020 году удержать невозможно, следует сообщить об этом в ИФНС, представив справку 2-НДФЛ с признаком «2»

Новые правила расчета НДФЛ с дивидендов

Документ

Федеральный закон от 17.02.2021 № 8-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон)

Комментарий

Новый порядок расчета НДФЛ с дивидендов

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении ее имущества при ликвидации, над расходами на приобретение доли в этой организации.

НДФЛ с дивидендов можно уменьшить на налог на прибыль

Изменения в расчете НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2021 года можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ x 0,13, где

БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ)

Установленный законодательством срок перечисления НДФЛ

При выплате дивидендов ООО НДФЛ уплачивается не позднее дня, следующего за днем выплаты дивидендов. Если же дивиденды выплачивает АО, то налог необходимо перечислить в бюджет в течение месяца с даты выплаты дивидендов.

Пример

Подпишитесь на рассылку

Дано: ООО «Оберег». По результатам деятельности за 2020 год принято решение выплатить дивиденды двум учредителям. Решение оформляется протоколом собрания учредителей от 02.04.2020.

Сумма дивидендов равна 100 000 руб. Размер доли учредителей в обществе — по 50%. Начислять дивиденды участникам будем пропорционально их доли. Начисляем каждому учредителю по 50 000 руб. Дата выплаты дивидендов — 06.04.2020.

При выплате дивидендов удерживаем НДФЛ 13% в сумме 6500 руб. (50 000 руб. × 13%). Каждый учредитель получает от организации по 43 500 руб. Удержанный НДФЛ уплачиваем в бюджет.

Срок перечисления НДФЛ с дивидендов не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Значит, НДФЛ в размере 13 000 руб. уплачиваем не позднее 07.04.2020.

В бухучете выплаты по дивидендам отражаем на субсчете «Расчеты с учредителями по выплате доходов» к счету 75. Если учредитель является сотрудником организации, используем счет 70.

Проводки по начислению и выплате дивидендов:

- Дт 84 Кт 75.2 — начислены дивиденды учредителю;

- Дт 84 Кт 70 — начислены дивиденды сотруднику организации.

Выплата может быть проведена через кассу или расчетный счет:

Дт 75.2 (70) Кт 50 (51).

Проводки при удержании НДФЛ:

Дт 75.2 (70) Кт 68 субсчет «Расчеты по НДФЛ».