- Как платить налог на прибыль вновь созданным организациям

- Кто может не оплачивать авансовый платеж

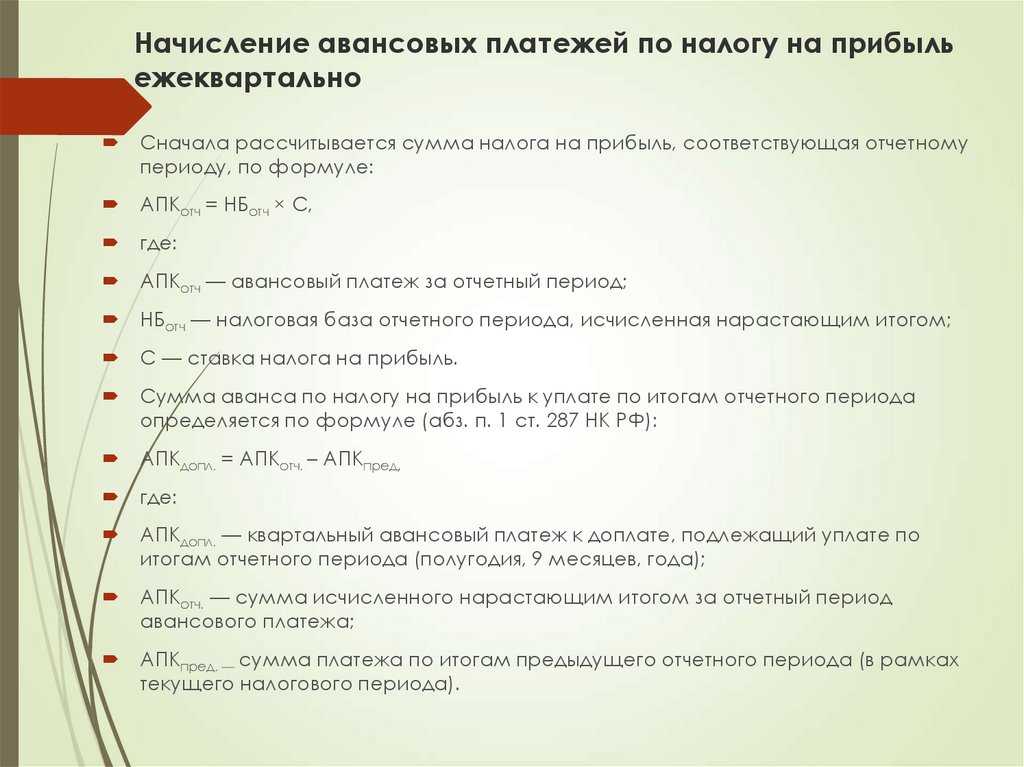

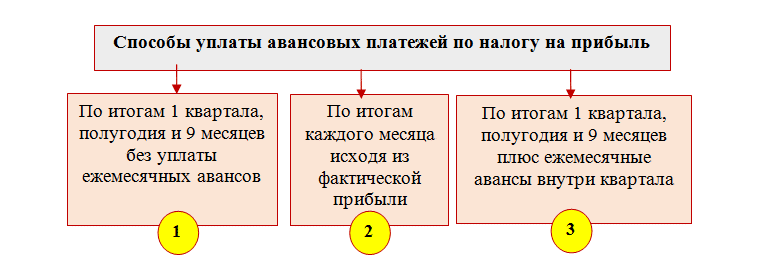

- Порядок начисления авансовых платежей

- Способ 1. Ежеквартально только по итогам отчетного периода (п. 3, п. 3.1 ст. 286 НК РФ)

- Способ 2. Ежеквартально, со внесением авансовых платежей.

- Способ 3. Ежемесячно, исходя из фактической прибыли.

- Какие расходы записывать

- Рубрика «Вопросы и ответы»

- От чего зависит периодичность авансов

- Единые сроки уплаты налогов

- Что представляет собой налоговая декларация

- Как рассчитывают налоги

- Первый метод. Начисление

- Второй метод. Кассовый

- Сроки налоговых выплат и порядок расчета

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Три варианта расчета авансовых платежей

- Как рассчитать авансы по фактическим показателям

- Организация уплачивает ежемесячные авансовые платежи

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Как платить налог на прибыль вновь созданным организациям

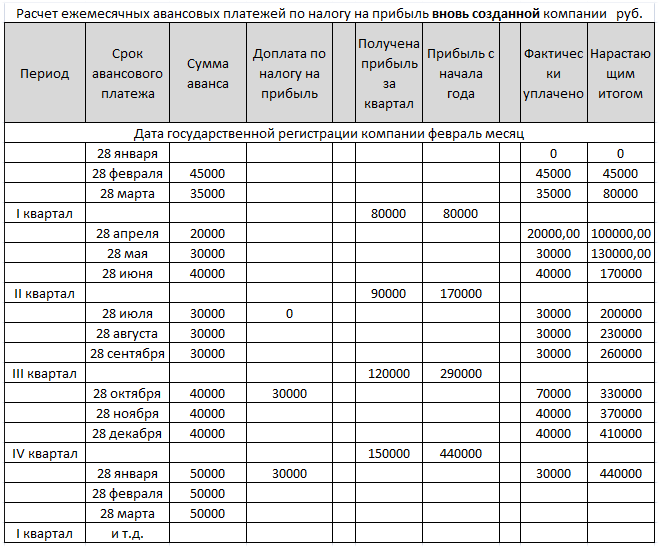

Четыре полных квартала после регистрации компания считается вновь созданной. Т.е. если предприятие зарегистрировали в июне, первым полным для него будет считаться третий квартал.

В течение этого времени новые компании могут уплачивать авансы только раз в квартал без ежемесячных платежей. Но только при условии, что будет соблюден лимит выручки – 5 млн. руб. в месяц или 15 млн. руб. в квартал (п. 5 ст. 287 НК РФ). Если в каком-либо квартале (начиная с первого полного, т.к. первый неполный, в котором образовалась организация, в расчете не участвует) этот лимит будет превышен, в декларации за этот квартал нужно будет исчислить помесячные авансовые платежи на будущий отчетный период.

Другой вариант – по желанию новая фирма может сразу начать платить авансы ежемесячно по фактической прибыли.

Кто может не оплачивать авансовый платеж

Осуществлять налоговые выплаты на прибыль обязаны все организации. Но таким организациям, как библиотеки, театры, музеи и концерт-холлы, разрешено уплачивать налог однократно по истечении всего года, а именно в конце 4-го квартала. Только эти бюджетные учреждения освобождены от ежемесячных платежей.

Остальным бюджетным организациям, находящихся на самоуправлении, предоставляются небольшие преимущества согласно уплате ежемесячных налоговых авансов, в отличие от иных организаций, подчиняющиеся правилам описанных в НК РФ. Из этого следует, что бюджетным учреждениям, позволяется отчислять авансом налоги один раз в три месяца. Причем сумма уплаты не зависит от размера доходов полученных за предыдущие четыре квартала.

Что касается предприятий, находящихся на государственном учете, для них исключений не предусматривается. Следовательно, частота налоговой выплаты обусловлена итоговой суммой прибыли за ушедший год, то есть порядок уплаты авансовых платежей должен осуществляться согласно установленным правилам в Налоговом кодексе.

Исходя из вышеперечисленного, уплату ежемесячного платежа по налогу раз в год либо сократить периодичность, разрешается только небольшой группе учреждений. Для других предприятий все зависит от размера дохода, полученного на протяжении отчетного налогового периода.

Исходя из вышеперечисленного, уплату ежемесячного платежа по налогу раз в год либо сократить периодичность, разрешается только небольшой группе учреждений. Для других предприятий все зависит от размера дохода, полученного на протяжении отчетного налогового периода.

Порядок начисления авансовых платежей

Чиновники определили три способа расчета в зависимости от категории налогоплательщика:

- ежеквартально без внесения авансовых платежей в течение квартала. Таким пользуются обычно компании с невысокой суммой дохода от реализации. Сформировали декларацию, рассчитали сумму к уплате и единовременно перечислили ее в бюджет;

- ежеквартально, но со внесением авансовых платежей в течение квартала. В данном случае налогоплательщик в момент формирования декларации определяет сумму авансовых платежей к уплате на следующий период. На основании ст. 287 НК РФ авансы уплачиваются не позднее 28-го числа каждого месяца отчетного периода (если иное не установлено в НК РФ);

- ежемесячно, исходя из фактически полученной прибыли. Уплата происходит не позднее 28-го числа месяца, следующего за месяцем, по итогам которого налогоплательщик рассчитал прибыль.

Способ 1. Ежеквартально только по итогам отчетного периода (п. 3, п. 3.1 ст. 286 НК РФ)

По правилам квартальные авансовые платежи налога на прибыль уплачивают такие налогоплательщики:

учреждения бюджетной сферы

Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

выгодоприобретатели по договорам доверительного управления;

экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

коммерческие компании, выручка которых не превысила лимит выручки в 15 миллионов рублей за каждый из кварталов;

иные категории предпринимателей и организаций, поименованные в пункте 3 .

Способ 2. Ежеквартально, со внесением авансовых платежей.

На основании п. 2 ст. 286 уплачивают все категории налогоплательщиков, за исключением тех, кто платит ежеквартально или по фактической прибыли ежемесячно.

В первом варианте авансы исчисляются с доплатой за квартал. Таким вариантом авансирования пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Определен и лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году: ежемесячные авансы платят, если выручка за предшествующие 4 квартала превысила 15 миллионов рублей за каждый квартал (п. 3 ст. 286 НК РФ).

Способ 3. Ежемесячно, исходя из фактической прибыли.

Вправе применить любая организация на ОСНО. Для перехода на эту систему взаиморасчетов с бюджетом придется подать заявление в территориальное отделение ИФНС. В «О переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли» указан порядок перехода:

Вот сводная таблица авансовых платежей по налогу на прибыль в 2022 году для юридических лиц и периодичность их уплаты:

|

Периодичность зачисления авансовых платежей по ННПО |

Категория плательщика |

Условия применения |

|---|---|---|

|

Ежеквартально |

|

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансы по прибыли. Компания самостоятельно определяет систему расчетов с ФНС. |

|

Ежемесячно и ежеквартально |

Все остальные организации, не указанные в перечне, приведенном выше. |

При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков. |

|

Ежемесячные авансовые платежи по налогу на прибыль, исходя из фактической прибыли |

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. |

Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Теперь рассмотрим, как рассчитать и уплатить в бюджет авансирование по каждому варианту расчетов.

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

Рубрика «Вопросы и ответы»

Вопрос №1. Когда начинают уплачивать налог на прибыль организация, созданная в декабре?

Первый срок, по результатам которого предприятие представляет отчетность и отчисляет налог, будет 1 квартал следующего за регистрацией года.

Вопрос №2. Имеется ли предельный срок, в течение которого можно вернуть сумму, возникшую на лицевом счете организации как переплата?

Возврат сумм, излишне внесенных в бюджет, производится в течение 3 лет после платежной операции. По истечении срока сумма будет числиться за организацией, но воспользоваться ею будет нельзя.

Вопрос №3. Как начисляется пени за просрочку оплаты, если в течение расчетного периода произошла смена размера ставки?

Если в периоде производится смена ставки, производится разбивка расчетных отрезков по разным величинам и дальнейшее суммирование санкции. Предприятие может самостоятельно определить размер санкции, обратившись к калькулятору пени.

Вопрос №4. Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления?

Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа.

Вопрос №5. Как упростить проведение зачета излишне уплаченного налога?

Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа.

От чего зависит периодичность авансов

|

Периодичность зачисления авансовых платежей по ННПО |

Категория плательщика |

Условия применения |

|---|---|---|

|

Ежеквартально |

|

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему авансовых расчетов с ФНС. |

|

Ежемесячно и ежеквартально |

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей. |

Учтите, что когда возникает обязанность платить ежемесячные авансы по налогу на прибыль, ФНС не уведомляет налогоплательщика. Фирма самостоятельно определяет вариант расчетов с бюджетом. |

|

Помесячно, с фактической прибыли |

В НК РФ разъясняется, кто платит ежемесячные авансовые платежи по налогу на прибыль в 2022 году, — такой способ расчетов вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. |

Требуется уведомить ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Вот формула, как рассчитать среднеквартальную выручку для авансов по налогу на прибыль, — учитывайте в расчете только выручку от реализации товаров (работ, услуг). Внереализационные доходы в расчете не участвуют.

Особенно интересен вопрос, как правильно платить аванс, если в течение года меняется средняя квартальная выручка, которая то превышает ежеквартальный лимит 15 млн, то нет. Как только лимит превышен, вы обязаны перейти на перечисления ежемесячных авансов, но в следующем квартале вправе сделать новый расчет. И если окажется, что ежеквартальный лимит не превышен, то вправе вновь уплачивать авансы по налогу один раз в квартал. А вот лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году не предусмотрен.

Обособленные подразделения исчисляют фискальные обязательства в индивидуальном порядке.

Единые сроки уплаты налогов

С 1 января 2021 года для организаций ввели единые сроки уплаты транспортного и земельного налогов (п.п. 68 и 77 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ). Сейчас эти налоги уплачиваются всеми организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по ним – не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ, п. 1 ст. 397 НК РФ).

Причем регионам и муниципальным образованиям в настоящее время предоставлено право освободить организации от уплаты имущественных налогов путем принятия соответствующего закона (постановления, решения, указа и т.д.). Если на местном уровне авансовые платежи были отменены, то организации их не уплачивают, а платят только сам транспортный/земельный налог по итогам налогового периода.

Единые сроки уплаты налога на имущество организаций и авансовых платежей по нему вводятся с 1 января 2022 года (новая редакция п. 1 ст. 383 НК РФ). Подобно земельному и транспортному налогам, налог на имущество организаций станет уплачиваться не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по нему необходимо будет уплачивать также не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

При этом, как и в случае с другими имущественными налогами организаций, региональные власти вправе освободить компании от исчисления и уплаты авансовых платежей по налогу на имущество организаций. Это право за законодательными органами субъектов РФ сохраняется и в 2022 году (п. 6 ст. 382 НК РФ).

Что представляет собой налоговая декларация

Декларация является официальным документом, представляемым в налоговую службу, где отображаются доходы предпринимателя с распространяющимися на них скидками и льготами, количеством создаваемой и реализуемой продукции либо же предоставляемых услуг. Такой документ нужен для отчетности перед государственными органами, которые контролируют размер налогового платежа, поступающий в казну государства.

Разновидностей налоговых деклараций очень много. Различаются они лишь деятельностью предприятия и системой налогообложения.

Заполнение декларации по налогу на прибыль определяется как сумма чистого дохода, не учитывая средств на расходы. Физические лица в обязательном порядке подают декларацию по НДФЛ, а владельцы АТП или отдельных транспортных средств приносящую прибыль – по транспортному налогу.

Декларацию на прибыль необходимо подавать не позднее 20 апреля после того, как прошел налоговый период. Иногда такой документ может подаваться за отчетный период или же после каждого квартала. Если же предприниматель за отчетный период не осуществлял ни каких движений касаемо денег, то в декларации во всех графах ставится прочерки. Такая декларация называется нулевой.

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Сроки налоговых выплат и порядок расчета

Согласно требованиям, описанным в существующем законодательстве, окончательная дата оплаты авансового платежа по налогу обусловлена способом исчисления. Если оплата осуществляется каждый месяц, Налоговым кодексом установлено 28-е число последующего месяца. В отношении ежеквартальных налоговых выплат окончательный срок – также 28-е число, но того месяца, что наступает за отчетным кварталом.

Если крайний день для оплаты попадает на выходной или праздник, то он переносится на ближайший трудовой день.

Если в текущем месяце был получен меньший доход или вообще вышли в ноль, организация не освобождается от уплаты налогов. По итоговым расчетам за прошедший год, переплаченные финансы, могут быть возвращены на расчетный счет плательщика либо оставлены в качестве аванса будущих налоговых выплат.

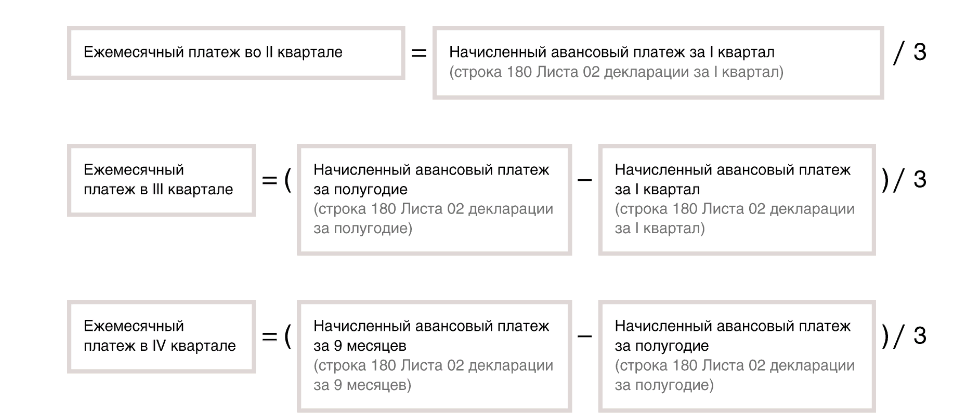

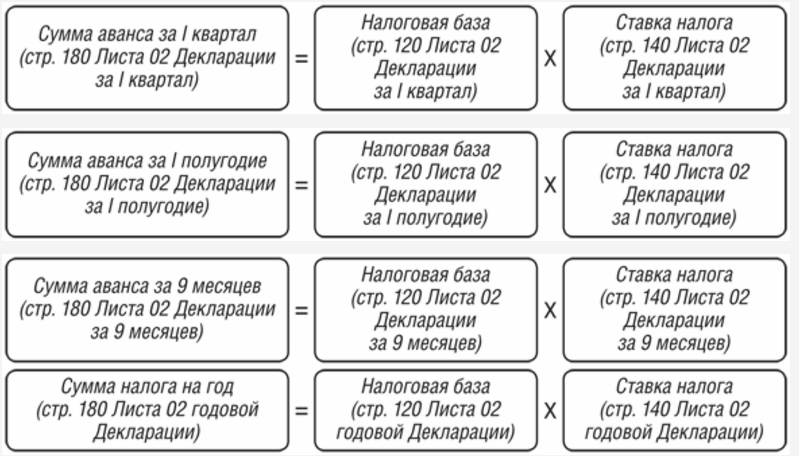

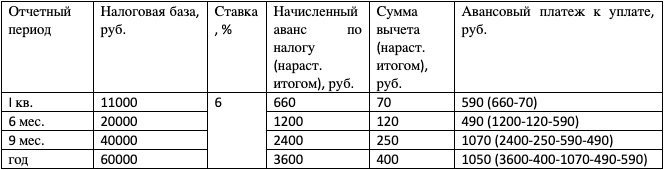

Относительно самих исчислений, необходимую информацию можно найти в 286-й статье Налогового кодекса России. В конце отчетного периода рассчитать авансовые платежи по налогу на прибыль можно самостоятельно. Делать это следует поквартально:

- 1-й – оплата аналогична 4-му кварталу в прошедшем году;

- 2-й – подсчитанная сумма платежа за прошедший 1-й квартал делится на три;

- 3-й – треть суммы от расхождения между доходами, полученными в первом полугодии и итоговой суммой за первый квартал;

- 4-й – одна треть от итоговой разницы меду суммой за первые три квартала и первое полугодие.

Также стоит отметить, что организация по итогам работы за прошедшие 9 месяцев не получила прибыли, то она освобождается от уплаты налогов в 4-м квартале текущего и 1-м последующего года.

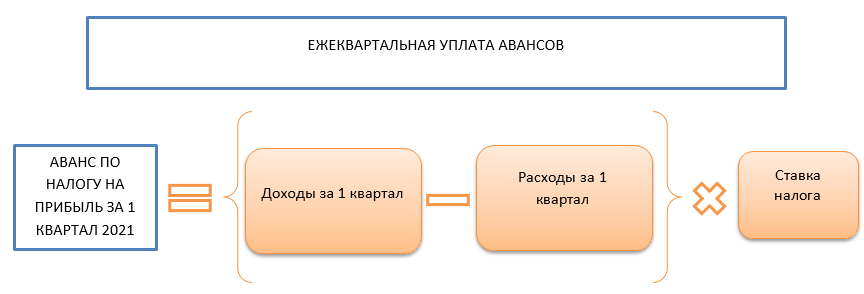

Компании, которые осуществляют авансовый платеж каждый квартал, просчитывают сумму уплаты исходя из полученного дохода и существующей ставки по налогам

Финансы, уплаченные прежде, принимаются во внимание при расчете налоговых платежей по истечении отчетного периода

Расчет авансового платежа по налогу на прибыль осуществляется согласно такому плану: ставка налогового платежа нужно умножить на полученную прибыль. В результате получится сумма налога, который стоит уплачивать ежеквартально.

Все, кто платит налоги в авансовой форме, должны правильно рассчитывать сумму и вовремя осуществлять выплаты, которые определены законодательством. Не правильно сделанные исчисления становятся причиной недоплаты. Это повлечет за собой наложение штрафов на организацию. В случае переплаты, ничего страшного нет. Излишком суммы учредитель может распорядиться на свое усмотрение.

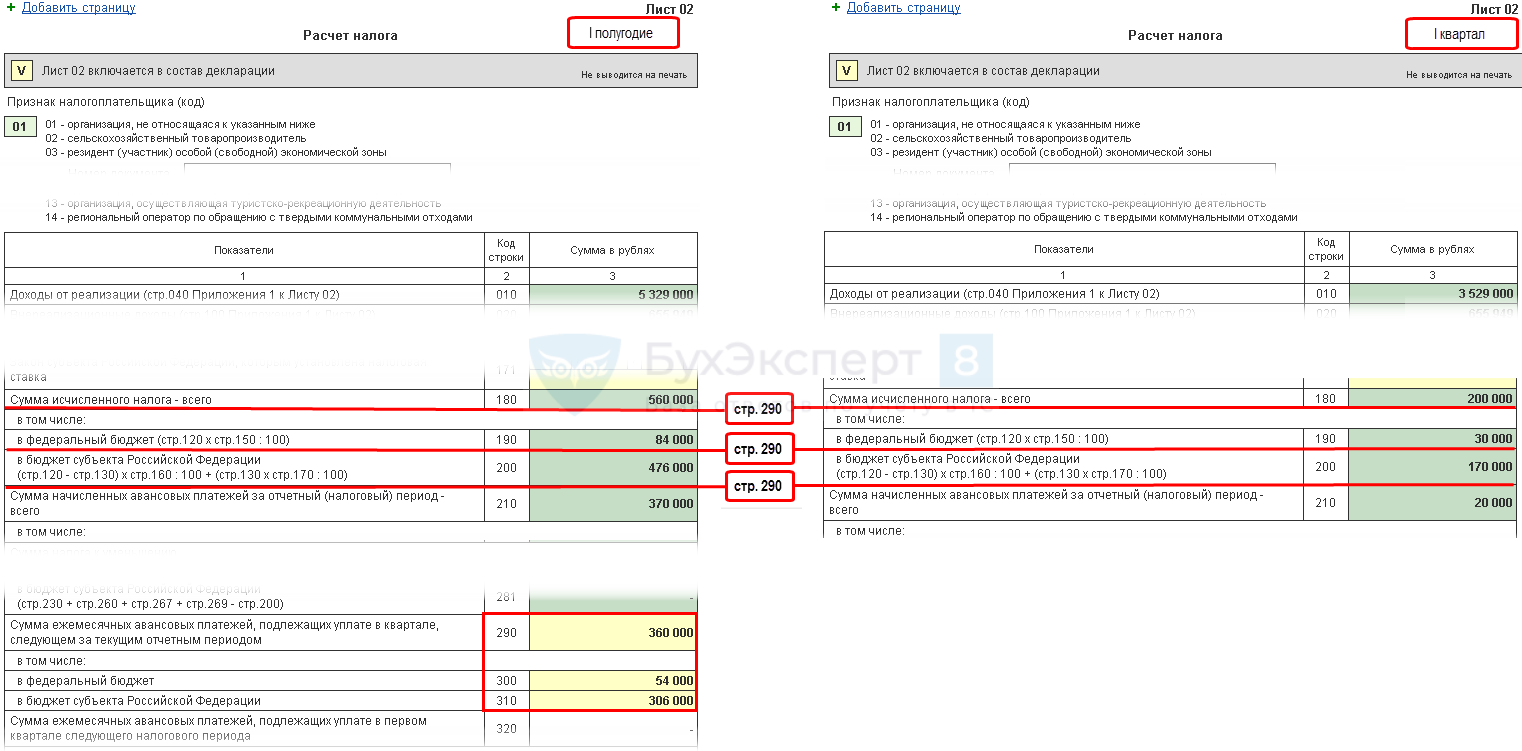

Лист 02 Расчет налога на прибыль и авансовых платежей

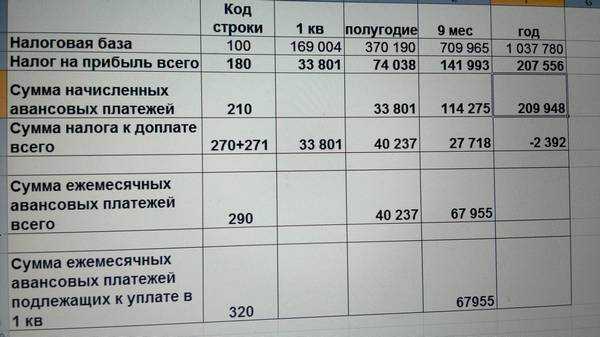

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

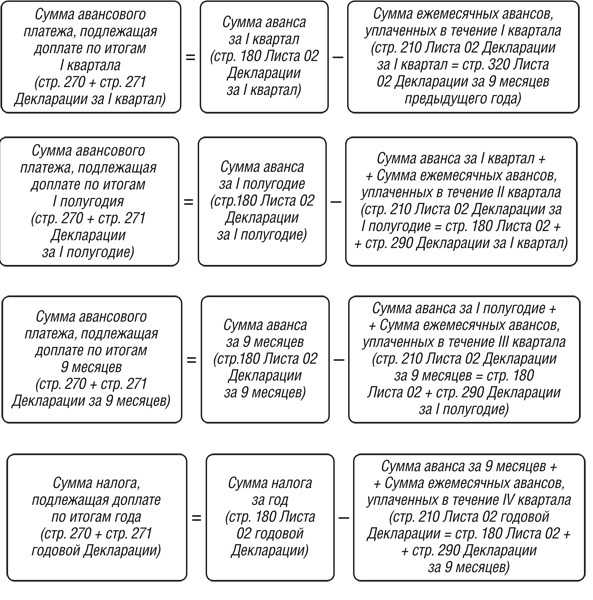

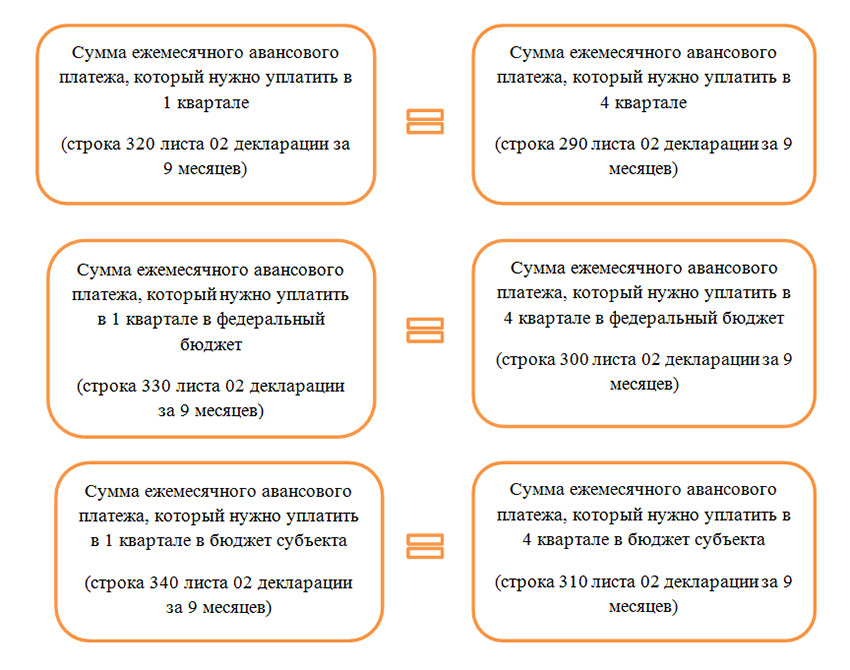

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

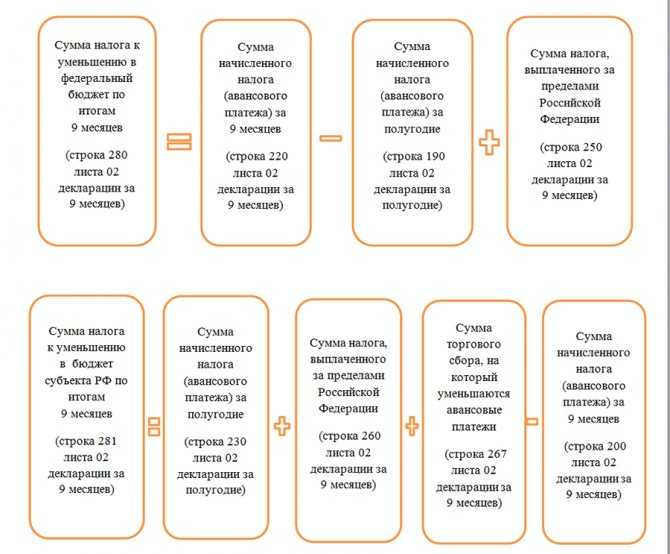

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

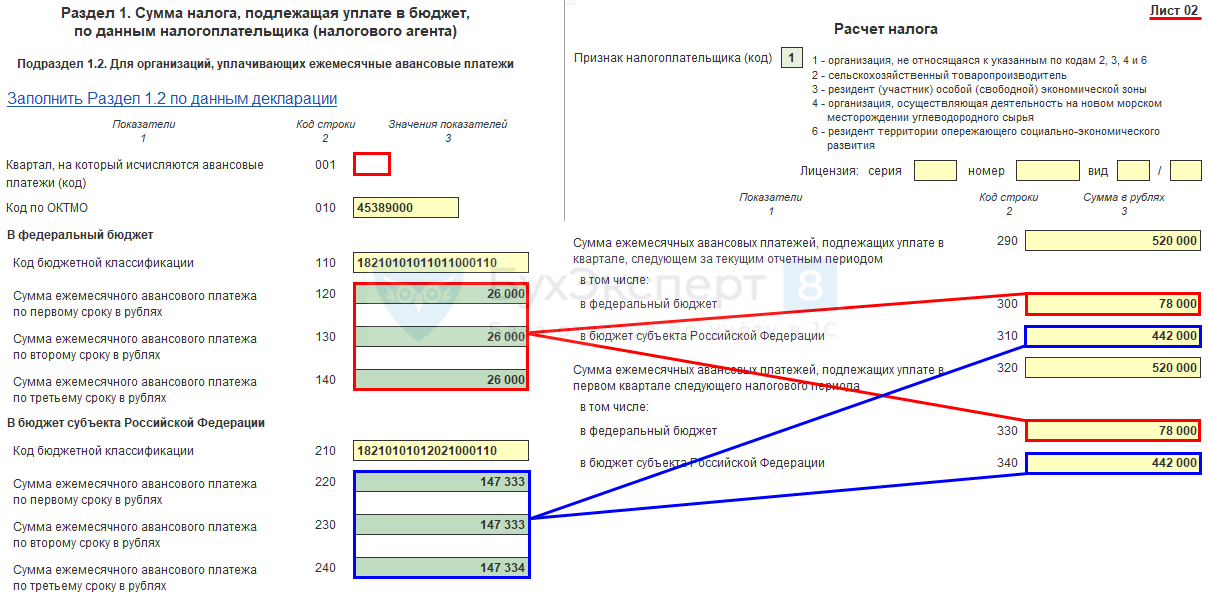

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

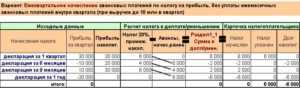

Три варианта расчета авансовых платежей

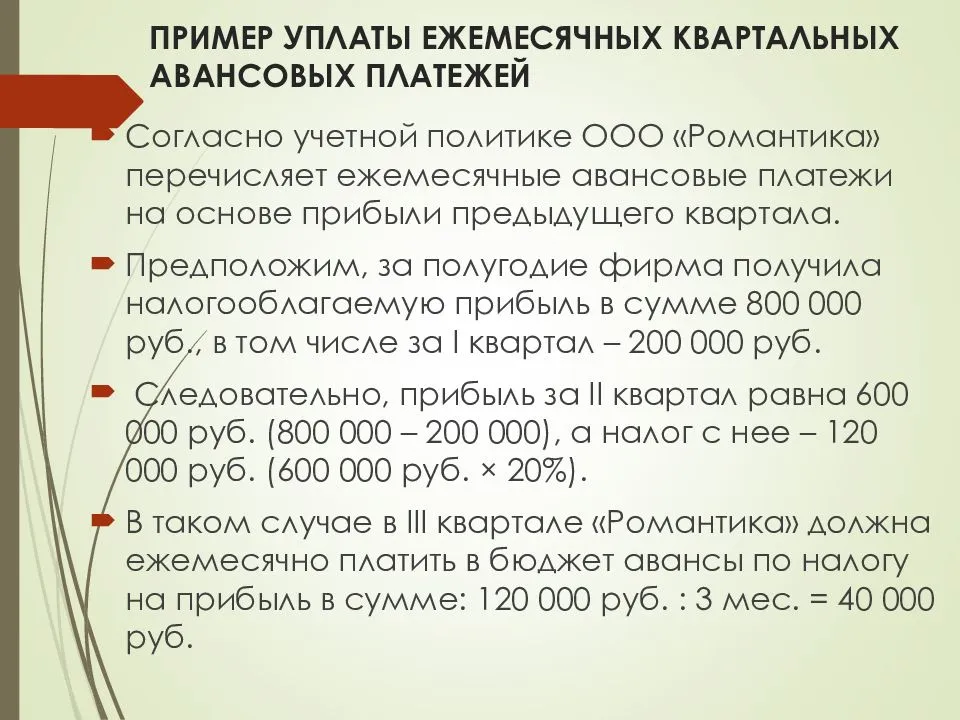

Налоговый период для расчета — календарный год. Отчетными периодами признаются: квартал, полгода, 9 месяцев. Налоговый кодекс предполагает три варианта расчета и внесения авансовых платежей. Первый применяют все организации по умолчанию — это ежемесячные платежи. Они рассчитываются по показаниям прошедшего квартала, а по итогам отчетного квартала производится доплата, если нужна.

Третья схема предполагает оплату авансов ежеквартально, расчет ведется от реально полученного дохода. Такой режим могут применять ООО, у которых средняя выручка за квартал (из расчета 4 последние квартала) не превышает 15 млн. рублей. Также могут рассчитывать авансовые платежи по этому принципу вновь созданные организации (4 полных квартала со дня регистрации) из расчета минимального дохода 15 млн. в квартал или 5 млн. в месяц.

Как рассчитать авансы по фактическим показателям

Если организация приняла решение платить в бюджет по фактическим показателям полученной прибыли, то придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер. Авансирование исчисляется, исходя из фактической прибыли за отчетный месяц. Кроме того, компании придется сдавать ежемесячные декларации.

Отчетными периодами признаются месяц, два месяца, три и т. д. Сумма к уплате в бюджет исчисляется как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса исчисляется как разница между начисленным платежом и уже уплаченным.

ВАЖНО!

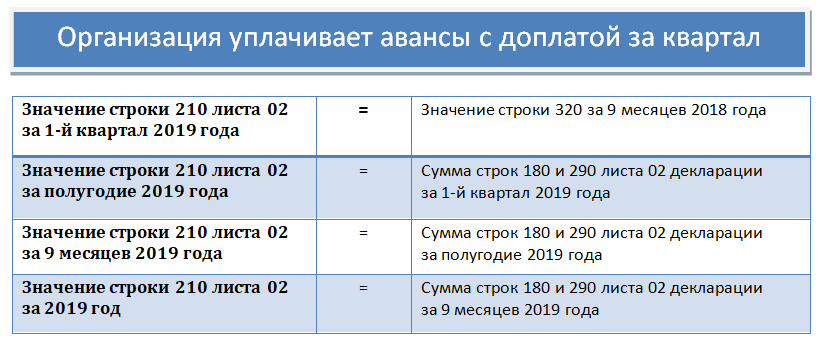

Организация уплачивает ежемесячные авансовые платежи

В этом случае налогоплательщик уплачивает два вида авансовых платежей: ежемесячные и ежеквартальные.

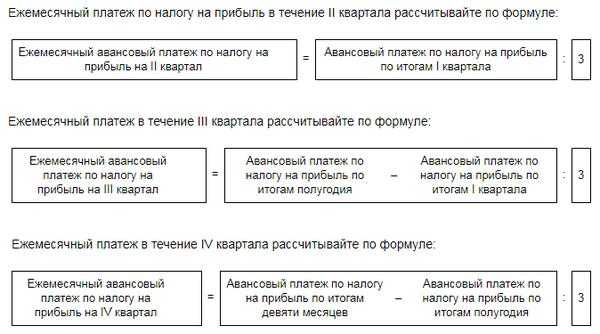

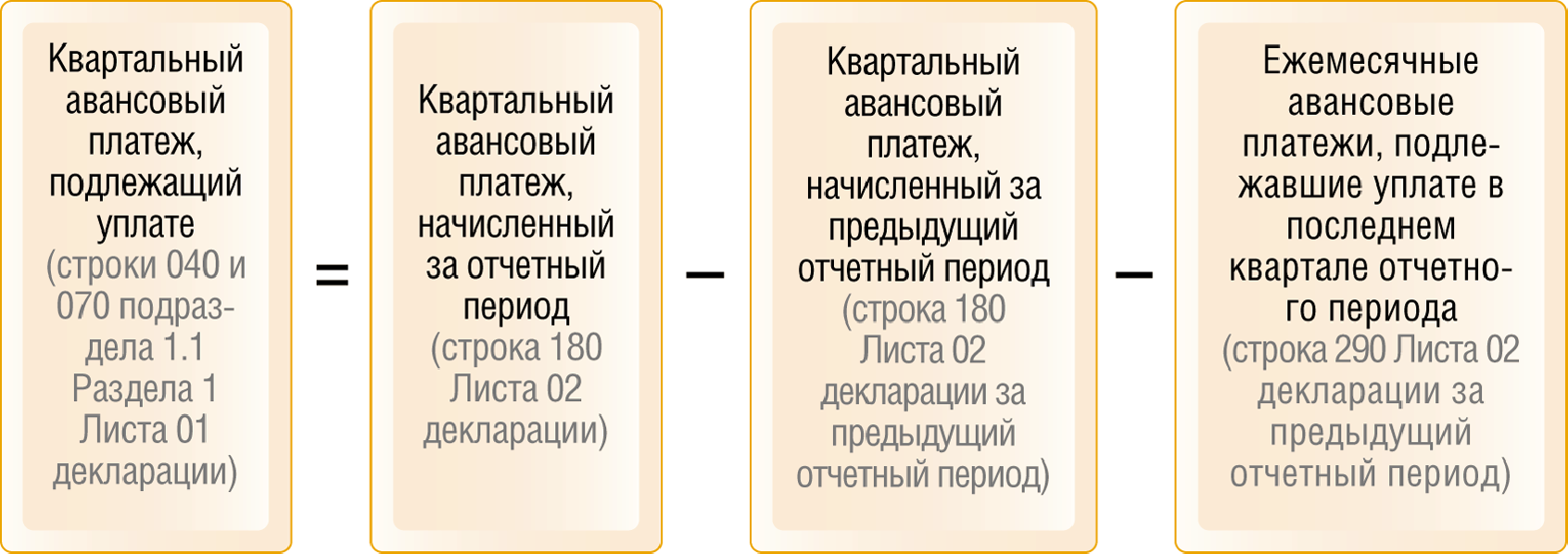

Величина ежемесячных авансовых платежей на каждый следующий квартал равна сумме авансового платежа, исчисленного за предыдущий квартал. Ежемесячные платежи уплачиваются в течение квартала тремя равными частями до 28-го числа каждого месяца этого квартала.

Каждый ежемесячный авансовый платеж, подлежащий уплате во II квартале, равен 1/3 суммы авансового платежа, исчисленного за I квартал. Тот же принцип применяется и для расчета ежемесячных авансовых платежей на III и IV кварталы.

Исключение составляют только ежемесячные авансовые платежи за I квартал. На момент уплаты первого ежемесячного платежа (28 января) налоговая база за IV квартал предыдущего года еще не сформирована. Налогоплательщик должен рассчитать ее до 28 марта следующего года. Поэтому в I квартале ежемесячные авансовые платежи уплачиваются в том же размере, что и в IV квартале предыдущего года. Изменение ставок налога на прибыль не влияет на сумму этих авансов. Иными словами, если процентное распределение налога между бюджетами изменяется, ежемесячные авансовые платежи уплачиваются в I квартале в таком же размере, в каком уплачивались в предыдущем квартале <3>.

<3> См. Письма МНС России от 18.12.2002 N ВГ-6-02/1962@ и от 26.12.2003 N ВГ-6-02/1372@, а также Письмо ФНС России от 16.12.2004 N 02-0-10/01/7@.

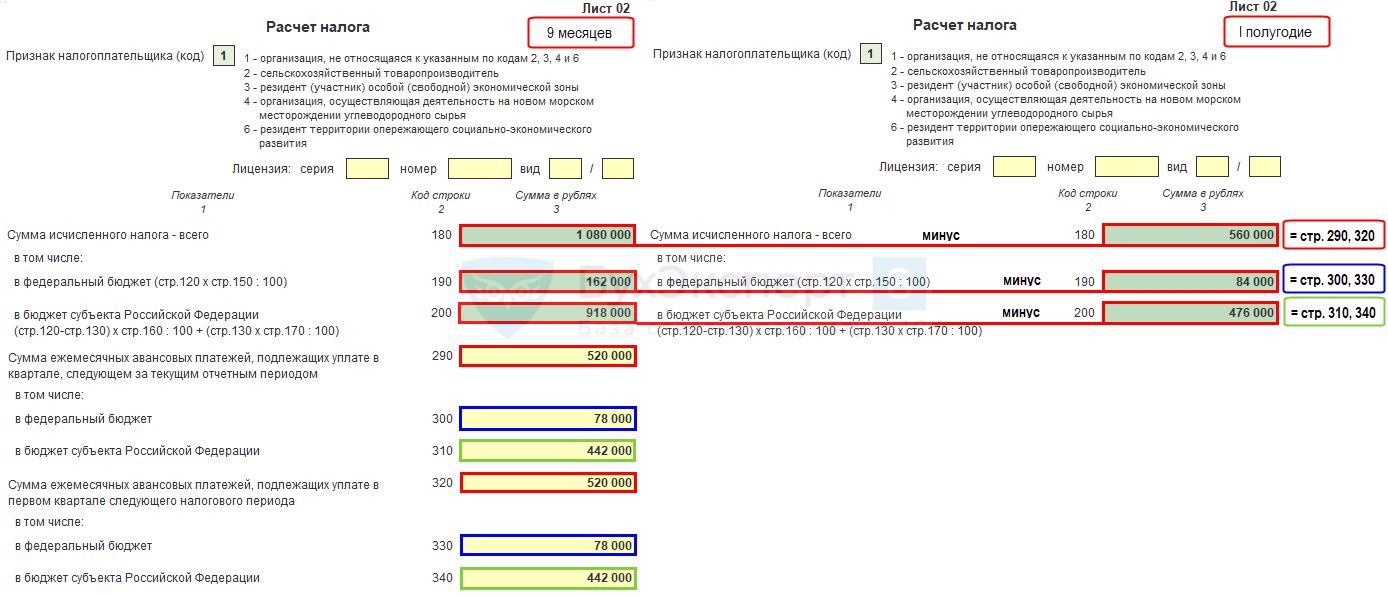

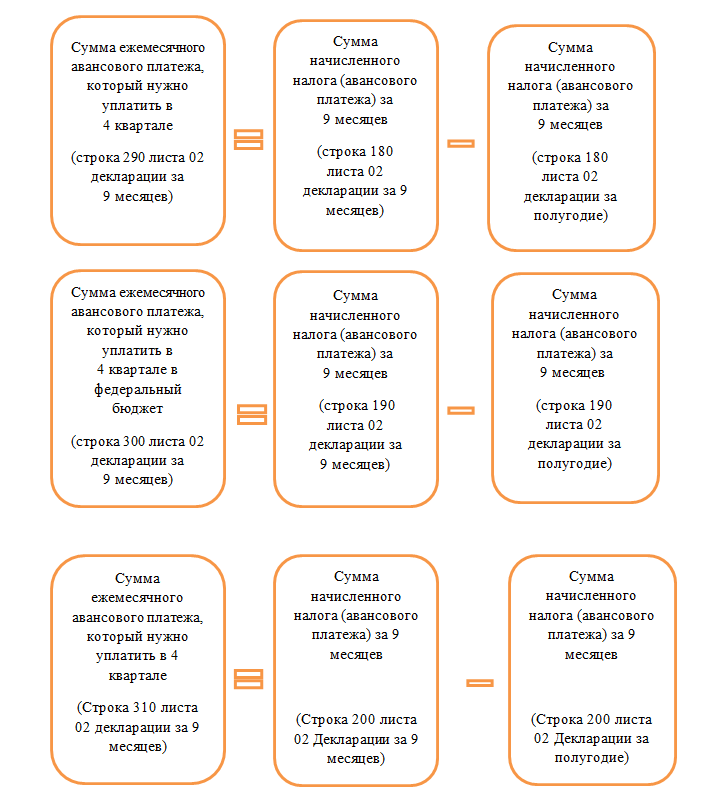

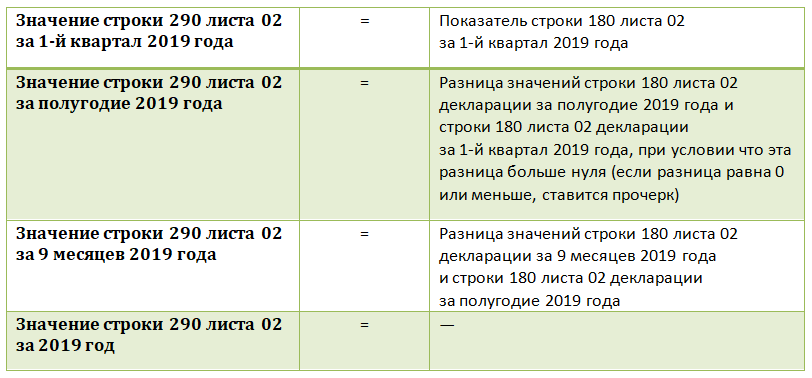

В строках 390 – 410 листа 02 налоговой декларации отражается общая сумма ежемесячных авансовых платежей на следующий квартал. То есть, если декларация представляется за I квартал, в указанные строки вписываются суммы ежемесячных авансов на II квартал. По месяцам налогоплательщик распределяет их в подразделе 1.2 разд. 1.

В декларации за I квартал показатели этих строк должны соответствовать значениям строк 250 – 270 листа 02. Для расчета показателей строк 390 – 410 листа 02 декларации за полугодие необходимо вычесть из показателей строк 250 – 270 показатели тех же строк декларации за предыдущий отчетный период. Аналогично рассчитываются суммы ежемесячных авансовых платежей, отражаемые в декларации за 9 месяцев.

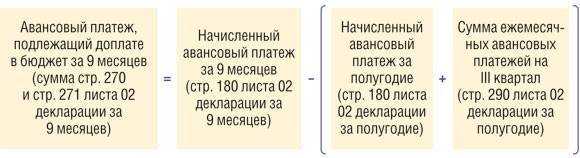

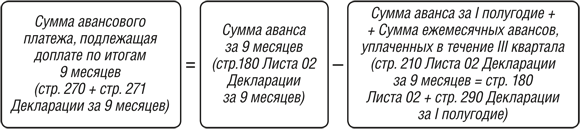

Особого внимания от налогоплательщиков требует расчет суммы квартального авансового платежа, подлежащего уплате (уменьшению) по итогам отчетного периода (строки 370 и 380 листа 02). Это и понятно, ведь при расчете засчитываются не только ежеквартальные авансы, исчисленные за предыдущий отчетный период, но и начисленные ежемесячные платежи. Общая величина этих платежей отражается в строках 290 – 310 листа 02.

Чтобы определить квартальный авансовый платеж, подлежащий уплате (уменьшению) по итогам отчетного периода (строка 370 или 380 листа 02), из общей суммы рассчитанного за весь отчетный период аванса (строки 250 – 270 листа 02) вычитают указанные в строках 290 – 310 суммы начисленных в этом периоде авансовых платежей.

В строке 370 отражается положительная разница. Она означает, что по итогам отчетного периода организация должна доплатить в бюджет авансовый платеж (строка 370 листа 02). Если в отчетном периоде начисленные авансовые платежи превышают аванс, исчисленный исходя из реальной налоговой базы за этот период, то по итогам отчетного периода сумма аванса подлежит уменьшению. Эту сумму вписывают в строку 380 листа 02.

Алгоритм формирования показателей в этих строках представлен в табл. 2.

Таблица 2

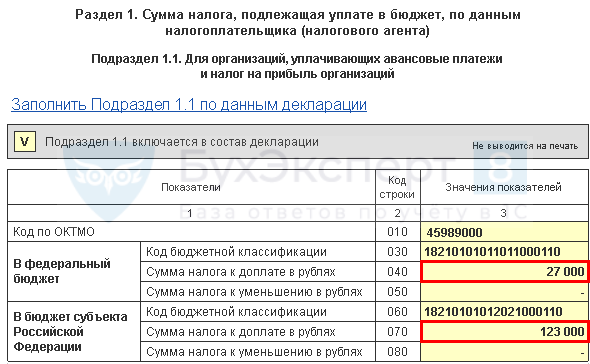

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму:

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет

- бюджет субъекта РФ

В нашем примере доплату налога на прибыль нужно осуществить до 28 апреля:

- в федеральный бюджет — 27 000 руб.

- в субъект РФ — 123 000 руб.