- 5 важных правил расчета УСН 6% для «чайников»

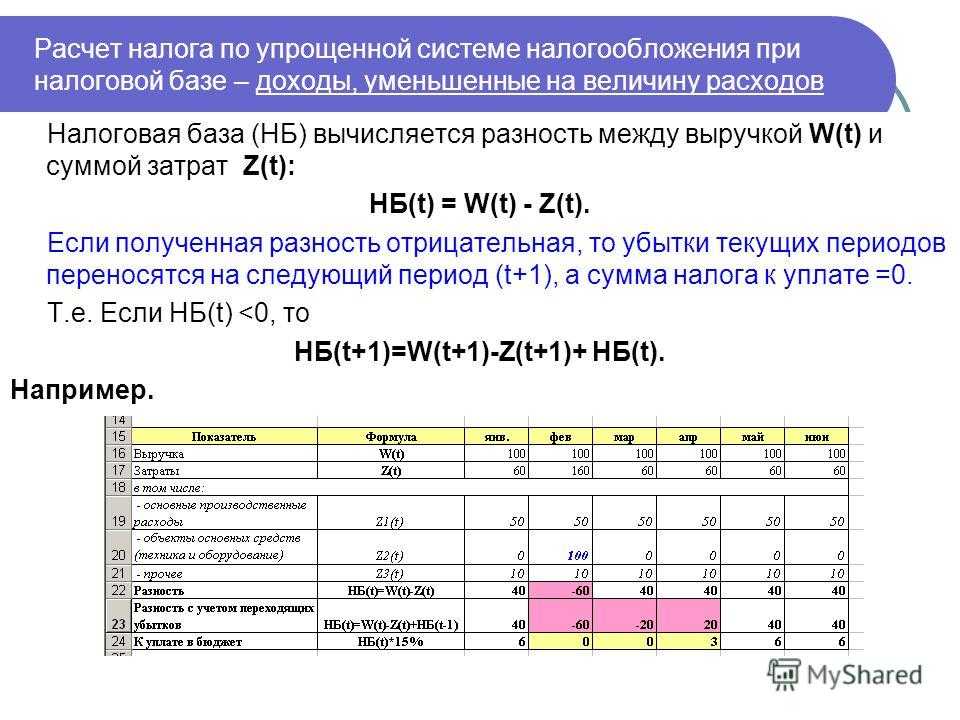

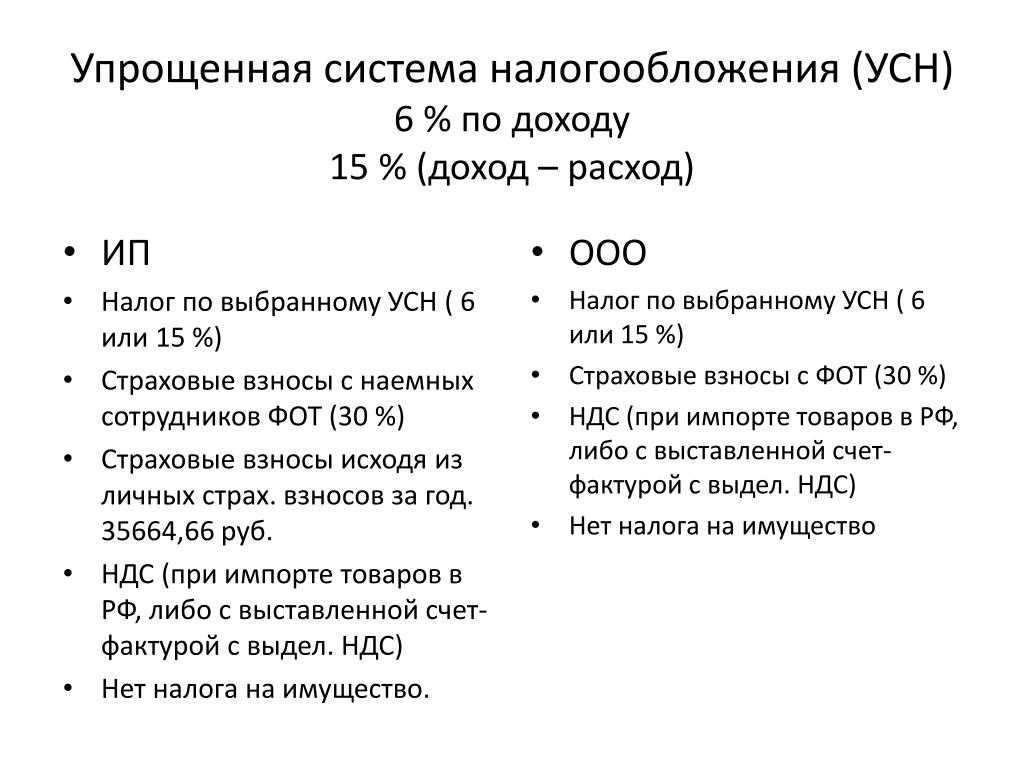

- Налог УСН по ставке 15 процентов: общая формула

- Минимальный налог при УСН 15%

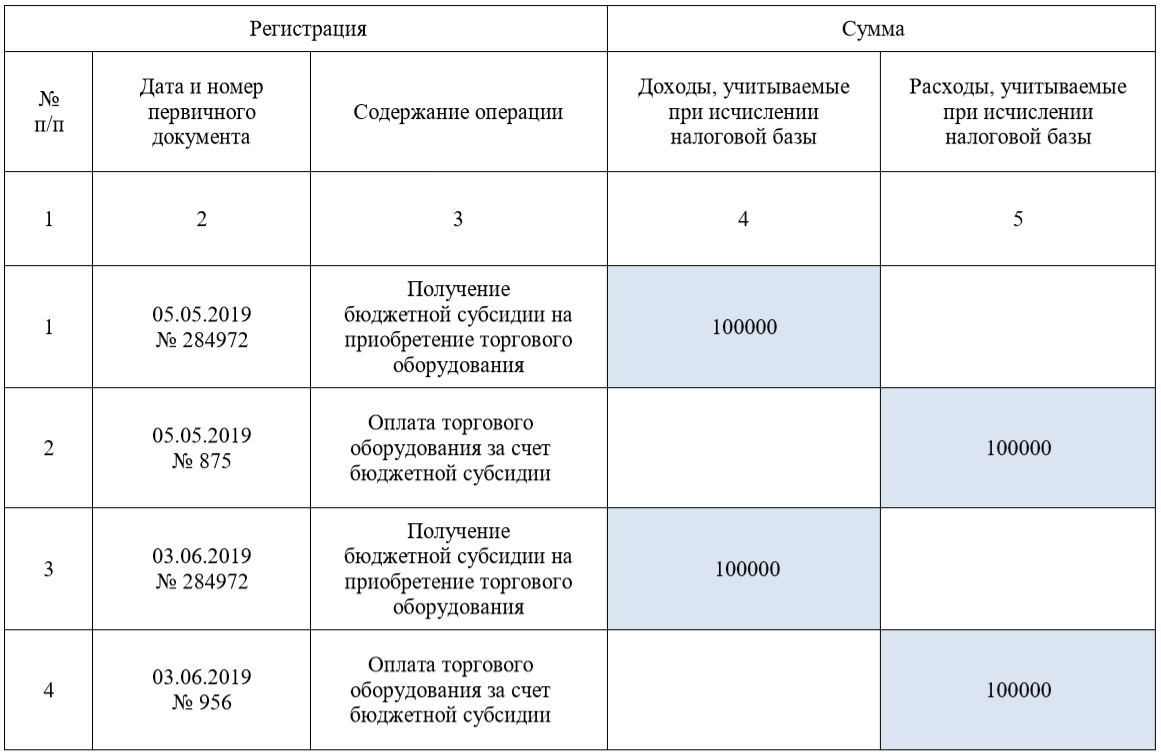

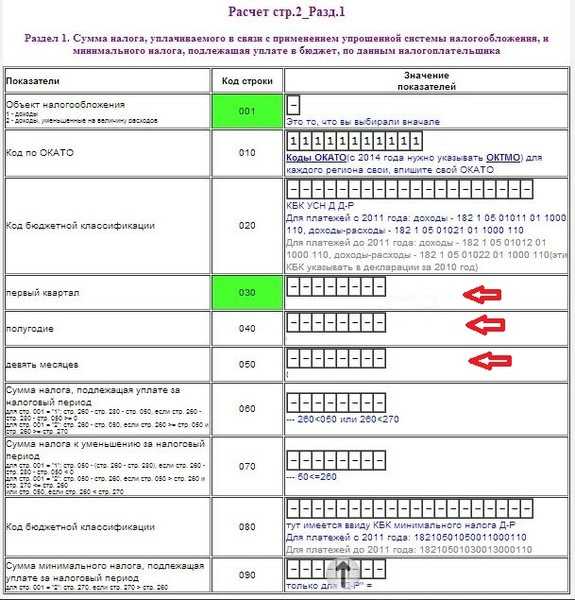

- Фрагмент Книги учета доходов и расходов ООО «Пегас» за II квартал 2012 года

- Возмещение фсс является ли доходом при усн

- Если упрощенцу возвращаются ранее уплаченные им суммы

- Отчетность ИП на УСН в 2022 году

- Обновление 20.10.2019

- Как ИП снизить сумму налога на УСН 6%

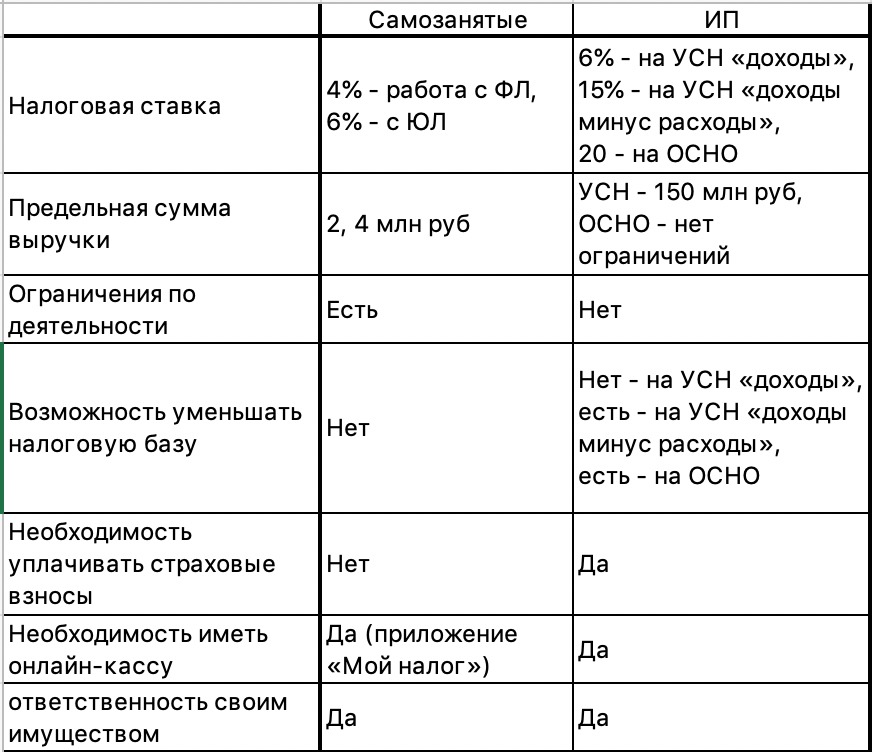

- НПД для предпринимателей

- Лимиты по доходам на УСН в 2022 г.

- УСН: формула расчета окончательного платежа

- Налоговые вычеты

- Страховые выплаты для ИП со штатом работников

- Страховые отчисления для индивидуального предпринимателя без сотрудников

- Простой расчет налога и авансов на «Доходной упрощенке» без работников: 4 действия

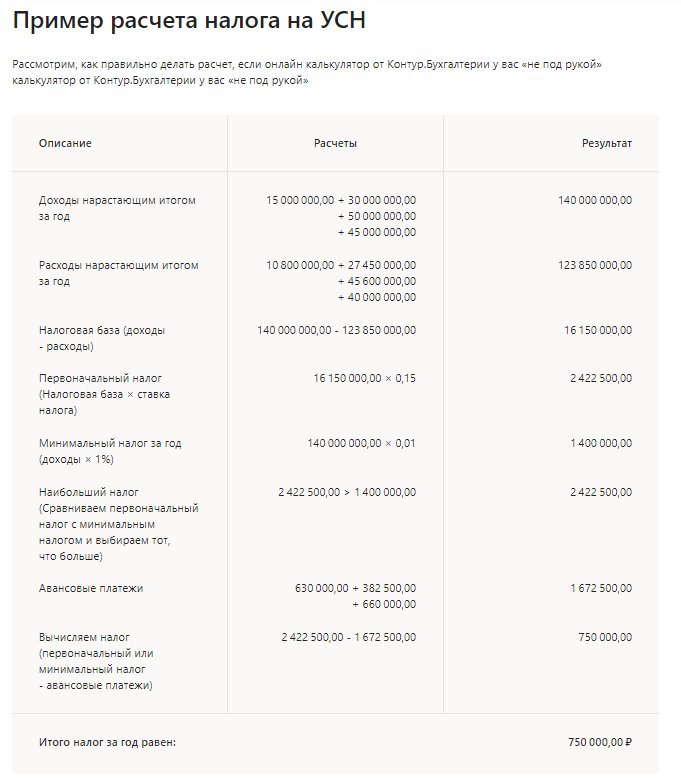

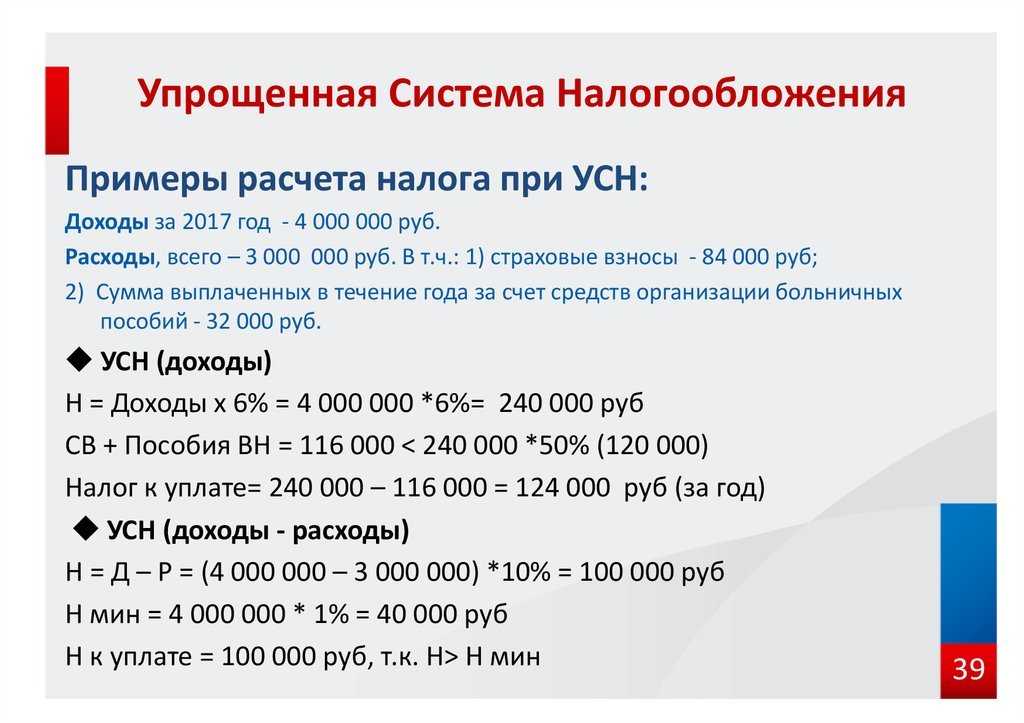

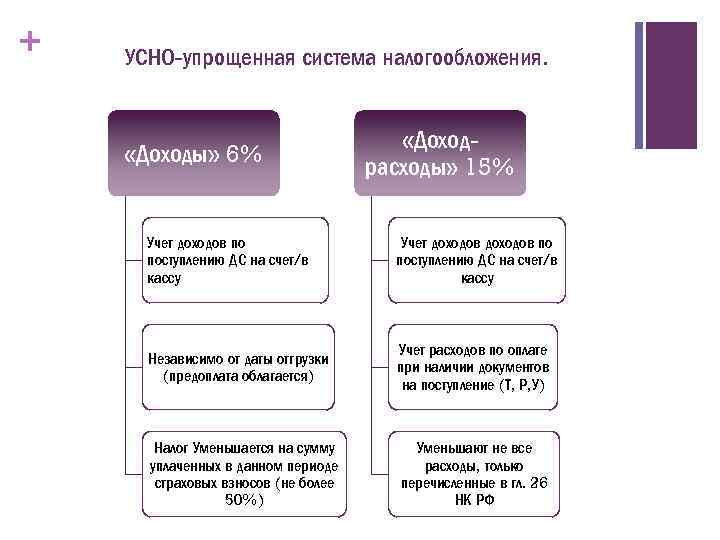

- УСН 15 процентов «Доходы минус расходы»

- Пример

- Таблица — сравнение разных ставок (6% и 15%)

- Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

- Пример

- Как выбрать систему налогообложения

- Алгоритм использования калькулятора УСН

- Доходы и расходы при УСН 6%

- Когда следует уплачивать налог

- А когда платить налог по УСН по итогам года?

- А когда нужно платить налог по УСН за 4-квартал (точнее говорить “по итогам года”)?

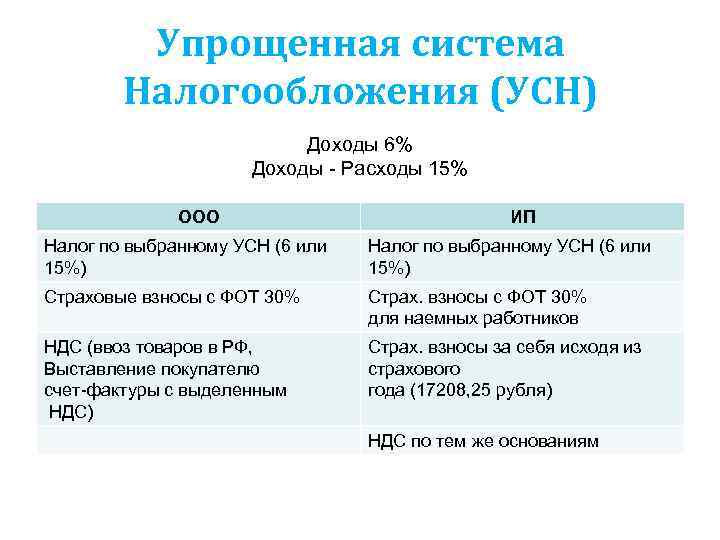

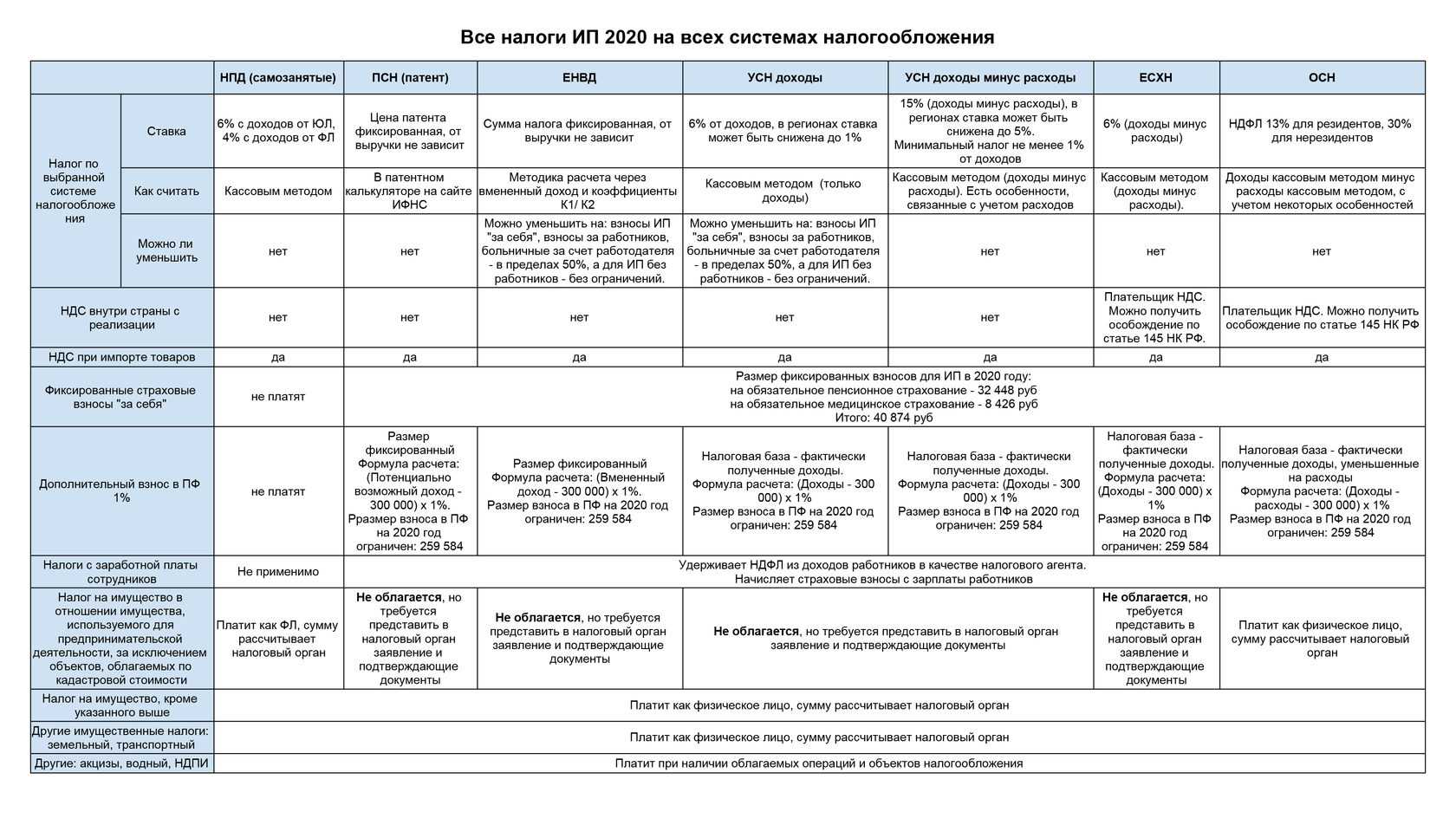

- УСН: упрощённая система налогообложения

- Итоги

5 важных правил расчета УСН 6% для «чайников»

Сам расчет упрощенного налога несложный. Но, как и в любой налоговой задаче есть свои нюансы. Без них правильно посчитать платеж в бюджет не получится. Что нужно иметь в виду:

- УСН-налог уплачивается тремя авансовыми платежами и окончательным расчетом по итогам года.

|

Платежи по УСН в течение года |

Срок уплаты |

|

Авансовый платеж за 3 месяца |

До 25 апреля |

|

Авансовый платеж за полгода |

До 25 июля |

|

Авансовый платеж за 9 месяцев |

До 25 октября |

|

Итоговый расчет за год |

Для ИП до 30 апреля следующего года |

|

Для ООО до 31 марта следующего года |

Вот эти четыре суммы и должны рассчитывать УСН-плательщики.

Расчет производится нарастающим итогом с начала года. Хотя уплата УСН-аванса производиться квартально, все данные нужно считать нарастающим итогом за три месяца, полгода и девять месяцев (не отдельно за каждый квартал). Это касается и доходов и страховых взносов, и всех прочих показателей. Соответственно для годового расчета берем данные за весь год.

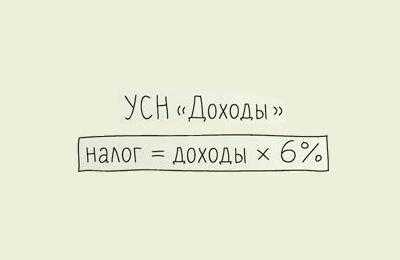

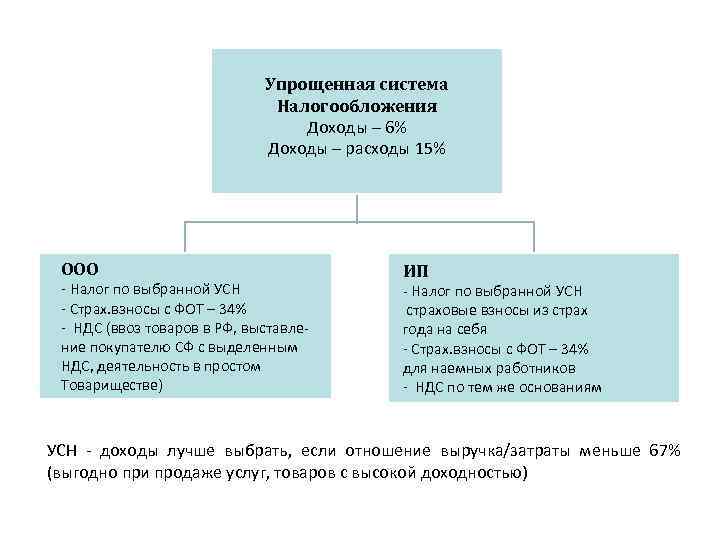

В расчет налога по «Доходной» ставке 6% включается только прибыль ИП или ООО

Расходы во внимание принимать не нужно.

При этом учитывать надо не только поступления от продажи товаров или оказания услуг, но еще и те, которые получены не от основной деятельности (внереализационные доходы). Это могут быть, например: доходы от сдачи в аренду своих невостребованных площадей, безвозмездно полученное имущество, излишки после инвентаризации и пр.

Доходы нужно брать того периода, когда они поступили от покупателей или заказчиков в кассу или на расчетный счет

При этом неважно отгружены товары, оказаны услуги или нет.. Что делать, если поступил аванс или оплачена задолженность за прошлый год? Как только деньги пришли, неважно за какой период, признаем их в качестве дохода и учитываем для расчета УСН-налога

Что делать, если поступил аванс или оплачена задолженность за прошлый год? Как только деньги пришли, неважно за какой период, признаем их в качестве дохода и учитываем для расчета УСН-налога

- «Упрощенный» налог можно снизить на страховые взносы. Для уменьшения налога берутся все страховые и те, которые предприниматель платит «за себя» и перечисления за работников.

Теперь начнем считать авансовые платежи.

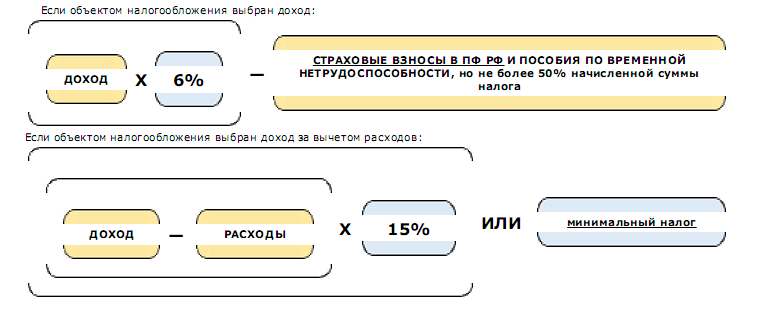

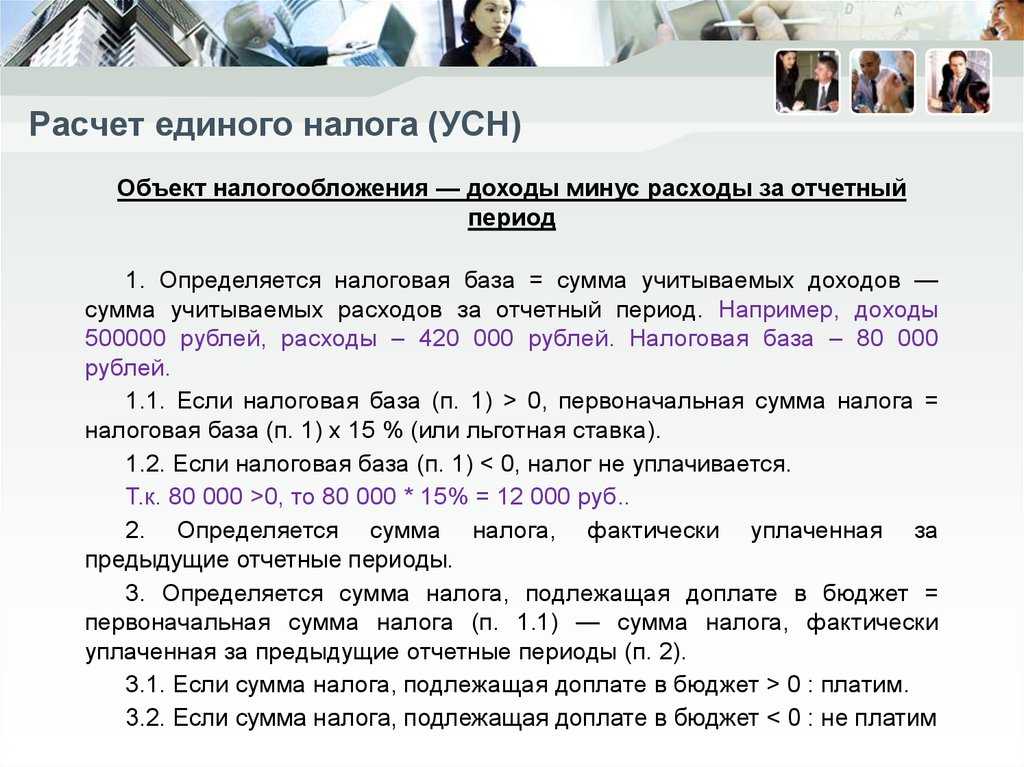

Налог УСН по ставке 15 процентов: общая формула

При выборе объекта «доходы минус расходы» налогоплательщик исчисляет налог с разницы между доходами и расходами. В общем случае применяется ставка 15%. Законодатели субъектов также вправе устанавливать дифференцированные ставки от 5 до 15% в зависимости от категории налогоплательщиков.

При уплате УСН по схеме «доходы минус расходы» авансовый платеж рассчитывается по формуле:

УСН (АВ) = (ДОХ − РАСХ) × СТ − УСН (АВАНС) за прошлые отчетные периоды, где:

ДОХ — доходы налогоплательщика нарастающим итогом;

РАСХ — затраты нарастающим итогом.

ВНИМАНИЕ! Перечень затрат является закрытым и поименован в ст. 346.16 НК РФ

Что можно отнести к расходам на УСН читайте здесь.

Годовой налог будет рассчитываться по формуле:

УСН (ГОД) = (ДОХ (ГОД) − РАСХ (ГОД)) × СТ − УСН (АВАНС), где:

ДОХ (ГОД) — годовой доход налогоплательщика;

РАСХ (ГОД) — годовые издержки плательщика налога.

Страхвзносы и ТС при рассматриваемой схеме уплаты УСН всегда включаются в состав расходов на общих основаниях с любыми другими разновидностями расходов, которые можно применять при расчете налоговой базы.

Минимальный налог при УСН 15%

По итогам налогового периода наряду с указанными выше формулами плательщик УСН «доходы минус расходы» должен рассчитывать минимальный налог за год — по формуле:

УСН (МИН) = ДОХ (ГОД) × 1%.

Если показатель УСН (МИН) будет больше показателя УСН (ГОД), то в бюджет по итогам года нужно уплатить сумму, рассчитанную по формуле:

УСН (МИНИМАЛЬНЫЙ УПЛ) = УСН (МИНИМАЛЬНЫЙ) − УСН (АВАНСОП), где:

УСН (АВАНСОП) — авансы, уплаченные за все отчетные периоды.

При этом разницу между показателями УСН (МИН) и УСН (ГОД) в году, следующем за тем, за который платится налог, хозяйствующий субъект вправе включить в расходы.

Разберем на примере, как рассчитать УСН по доходам за минусом затрат.

Фрагмент Книги учета доходов и расходов ООО «Пегас» за II квартал 2012 года

Соответственно, в день выплаты пособия в графе 5 Книги учета доходов и расходов бухгалтеру нужно отразить лишь начисления за первые три дня болезни. А вот пособие, выплачиваемое за счет средств ФСС, в Книге учета доходов и расходов не отражается.

В 2010 г. предельная величина базы составляла 415 000 руб., в 2011-м — 463 000 руб. (п. 1 Постановления Правительства РФ от 27.11.2010 N 933). Соответственно, максимальный средний дневной заработок для расчета больничного пособия в 2012 г. не может превышать 1202,74 руб. . Это установлено п. 3.1 ст. 14 Закона N 255-ФЗ.

Вопрос: Подлежат ли налогообложению налогом, уплачиваемым в связи с применением УСН (объект налогообложения «доходы»), суммы, полученные от территориального органа ФСС РФ в счет возмещения расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, произведенных ИП?

Согласно ст. 3 Закона N 255-ФЗ финансовое обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется за счет средств бюджета Фонда социального страхования Российской Федерации, а также за счет средств страхователя в случаях, предусмотренных п. 1 ч. 2 данной статьи.

Возмещение фсс является ли доходом при усн

Пособие на погребение выплачивается в размере, установленном на дату наступления страхового случая, т.е. дату — смерти (Информация ФСС «Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (вопрос-ответ)»).

Еще почитать: Образец объяснительной записки об ошибке в работе

1 ч. 2 данной статьи.Согласно ст. 3 Закона N 255-ФЗ финансовое обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется за счет средств бюджета Фонда социального страхования Российской Федерации, а также за счет средств страхователя в случаях, предусмотренных п. 1 ч. 2 данной статьи.Если в процессе родов выяснилось, что женщина носила двойню или тройню, а также в случае осложнений при родах, молодой маме выдается продолжение больничного листа.

→ Обновление: 1 июля 2020 г. В случае если сумма выплаченных пособий за каждый месяц будет больше суммы начисленных взносов, получается, что у ФСС долг перед вами. Чаще всего это происходит, когда одна из сотрудниц уходит в декрет и ей начисляется пособие по беременности и родам или когда у вас много сотрудников, которые имеют право на оплату больничного в размере 100%.

Если упрощенцу возвращаются ранее уплаченные им суммы

Поэтому суммы возвращенной госпошлины учитываются в составе внереализационных доходов при исчислении налога при УСНО на день поступления денег на счет в банке. Также упрощенцы должны включать в доходы госпошлину, возмещаемую им ответчиком по решению суда”. Аналогично другие возмещенные судебные издержки, например на проведение судебной экспертизы, оплату услуг юриста, уплату госпошлины за предоставление выписки из ЕГРЮЛ на ответчика, выигравший дело упрощенец должен будет учесть в доходах.

Независимо от системы налогообложения компании и ИП, которые выплачивают своим сотрудникам облагаемый доход, должны платить страховые взносы во внебюджетные фонды. В данной статье рассмотрим ставки взносов в ФСС и кардинальные изменения, которые вступят в силу уже с 2020 года и повлияют на работу ИП и организаций на УСН.

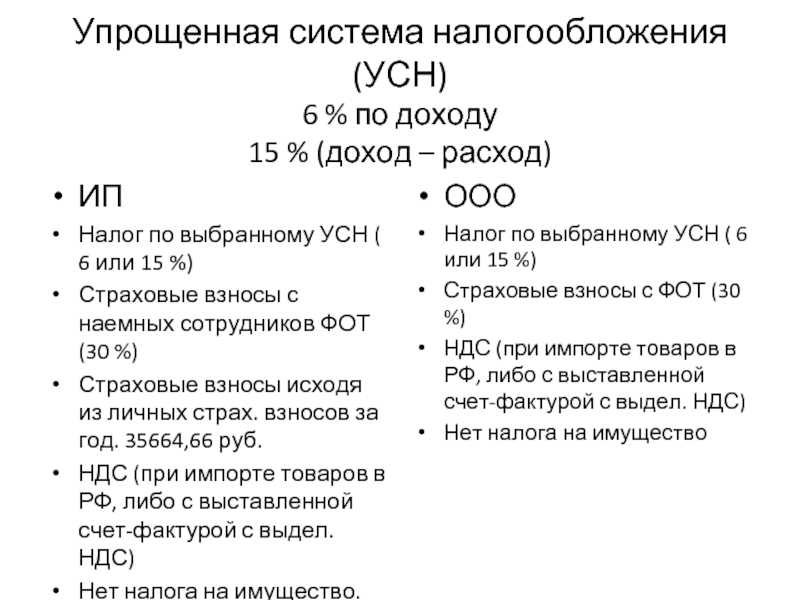

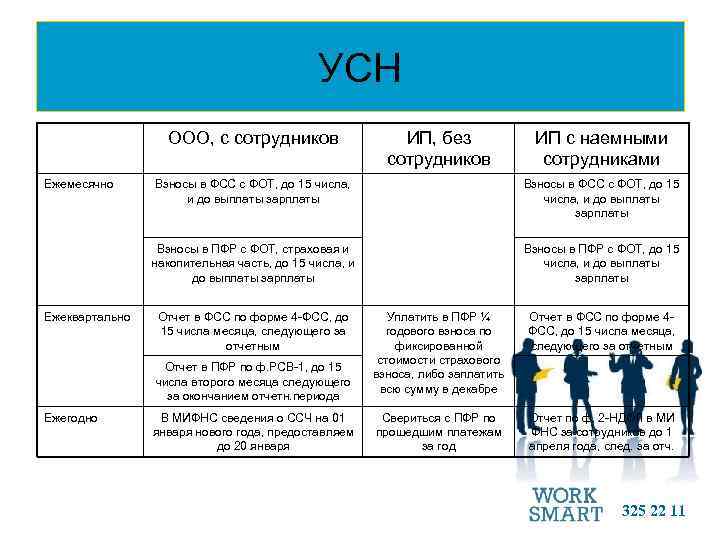

Отчетность ИП на УСН в 2022 году

Для ИП на УСН в 2022 году обязательной является следующая отчетность:

- декларация по УСН (сдается в ИФНС 1 раз в год в срок до 30 апреля текущего года за предыдущий год). Форма декларации для предоставления в 2022 году за прошедший 2021 год обновлена и утверждена приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

- КУДиР (Книга учета доходов и расходов без нотариального заверения). КУДиР в налоговые органы не сдается, а хранится у ИП на случай налоговой проверки.

В 2016 году ИП на УСН должны были вести КУДиР, которая утверждена приказом №135н Минфина от 22.10.2012 г. С 01.01.2017 года введена новая Книга учета доходов и расходов УСН. По сравнению с КУДиР 2016 в КУДиР 2017 добавлен еще один раздел – 6-ой. Этот раздел заполняют плательщики торгового сбора. В настоящее время торговый сбор введен на территории города Москва, поэтому это изменение касается только столицы РФ. В 2016 году торговый сбор отражался только в декларации УСН.

Также в новой КУДиР с 2017 изменена подпись к реквизиту «Печать»: «М.П. индивидуального предпринимателя — при ее наличии» заменили на «М.П. индивидуального предпринимателя (при наличии печати)». Т.е. если у ИП имеется печать он обязан проставлять ее в КУДиР. В 2020 году форма КУДиР по сравнению с 2017 годом не изменилась и продолжает действовать в формате, утвержденном приказом Минфина от 07.12.2016 № 227н.

Обновление 20.10.2019

Правительство РФ планировало с 2020 года отменить предоставлении декларации для ИП применяющих УСН с объектом налогообложения в виде доходов, которые используют онлайн ККТ и обходятся без поступлений безналичных средств. Налоговая инспекция самостоятельно будет отслеживать размер полученных доходов. Законопроектом предусмотрено, что работать такое правило начнет с 1 июля 2020 года. Чтобы перейти на новый режим, упрощенцы должны будут подать специальное заявление в налоговую инспекцию.

На январь 2022 года вышеописанный законопроект, остался в том же состоянии и вариант отмены предоставления декларации УСН до сих пор не реализован.

Как ИП снизить сумму налога на УСН 6%

Одним из преимуществ упрощённой системы налогообложения УСН-6 является возможность уменьшения налога на страховые взносы как самого ИП, так и сотрудников. Но есть нюансы.

1. Если нет сотрудников, налог на взносы можно уменьшить полностью, а если сотрудники есть, то только наполовину.

Например, у вас нет наёмных работников, сумма налога по УСН за первый квартал составила 12 000 ₽, но в этом же квартале вы заплатили и страховой взнос — чуть более 8000 ₽. Вся уплаченная по взносу сумма вычитается из налога, в итоге вы платите только остаток — около 4000 ₽ вместо 12 000 ₽.

Если же сотрудники есть, взнос уплачен и за них, и за себя, уменьшить налог за счёт этих платежей можно только на 50%.

2. Налог можно уменьшать только на сумму взносов, уплаченных в том же периоде, за который считается налог. То есть, если взнос уплачен во втором квартале, сумма налога уменьшается также за второй квартал.

Также можно уменьшить налог на расходы по выплате сотрудникам больничных пособий, платежей по договорам добровольного страхования.

НПД для предпринимателей

НПД – это налог на профессиональный доход. Его могут применять только те предприниматели, которые зарабатывают деньги собственным трудом, то есть самозанятые

Важно знать, что НПД могут применять не только ИП, ставшие на учет в налоговой инспекции, но и обычные люди – без регистрации ИП

Самозанятым запрещено:

- перепродавать товары (кроме личных вещей);

- заниматься добычей и продажей полезных ископаемых;

- продавать или изготавливать подакцизные товары;

- вести посредническую деятельность;

- заниматься доставкой товаров с приемом платежей в пользу отправителя (исключение – прием платежей через ККТ отправителя).

Кроме этого, предприниматель, который рассматривает возможность применения НПД, не должен принимать никого на работу, и, следовательно, он не имеет право использовать наемный труд в своей работе (исключение – помощь родственников без выплаты им заработной платы).

Еще один главный критерий для применения данного спецрежима – годовая сумма дохода по самозанятости не должна превышать 2.4 миллиона рублей.

ИП, применяющий НПД, освобождается от уплаты следующих видов налога:

- НДФЛ;

- НДС;

- фиксированные страховые взносы.

Обратите внимание, что если ИП «слетит» с НПД, то он должен будет уплатить НДФЛ в бюджет и выбрать другой режим налогообложения. У налога на профессиональный доход две ставки:

У налога на профессиональный доход две ставки:

- 4% – при получении оплаты от физических лиц;

- 6% – при получении оплаты от ИП или организаций.

Сумма налога рассчитывается налоговыми органами. Уведомление об уплате НПД направляется самозанятому не позднее 12 числа месяца, следующего за истекшим. В нем указана сумма НПД и реквизиты для уплаты. Налог уплачивается ежемесячно, не позднее 25 числа месяца, следующего за отчетным.

Кроме этого, ИП на НПД не сдает в налоговую никакие формы отчетности.

Более подробно о налоге на профессиональный доход можно прочесть на сайте ФНС по этой ссылке.

Пример: ИП занимается изготовлением кондитерских изделий. Он работает без привлечения наемных работников и встал на учет в ФНС в качестве самозанятого. За 2020 год его доход составил 1 миллион рублей, из этой суммы 700 тысяч рублей – прибыль от физических лиц, а заказы для юридических лиц – 300 тысяч рублей.

Итого за 2020 год ИП на НПД должен уплатить в бюджет 46 тысяч рублей (28 тысяч рублей за доходы от физических лиц (700 000 руб.*4%) и 18 тысяч рублей от дохода, полученного от юридических лиц (300 000 руб.*6%)).

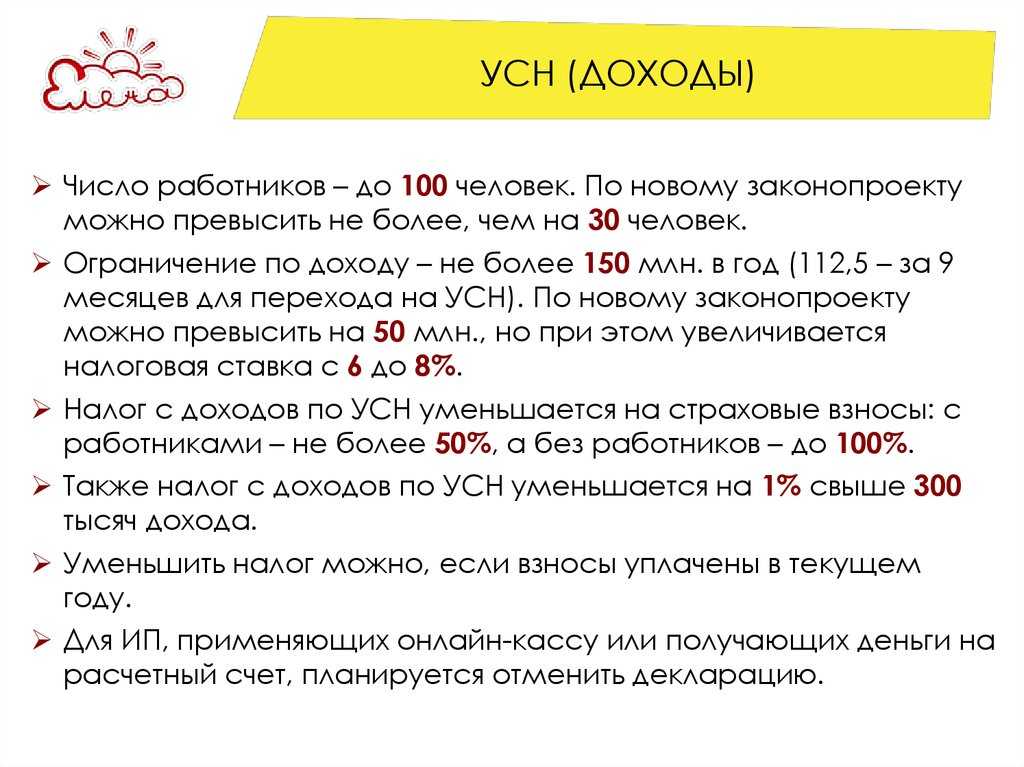

Лимиты по доходам на УСН в 2022 г.

Лимит по доходам власти ежегодно индексируют на коэффициен-дефлятор. На 2022 г. он составил 1,096. Что это значит? Предельный доход, который прописан в Налоговом кодексе, – 200 млн. рублей, умножаем на коэффициент. Итого получим максимальный доход на 2022 г. – 219 200 000 рублей (200 млн. руб. × 1,096).

Промежуточный проиндексированный лимит составляет 164 400 000 рублей (150 млн. руб. × 1,096). Если годовой доход упрощенца не превысил 164 400 000 рублей, ставки по УСН – стандартные. Конкретные тарифы смотрите в отдельном разделе статьи.

При доходе от 164 400 000 рублей до 219 200 000 рублей, придется платить по повышенным ставкам.

Если доход перевалил за 219 200 000 рублей, упрощенец теряет право на УСН.

Если организация уже работает и хочет перейти на УСН, она должна учитывать еще один лимит дохода. Для перехода с 2022 г. на УСН организация должна уложиться в лимит за 9 месяцев, который составил 116 100 000 рублей (112 500 000 р × 1,032).

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Налоговые вычеты

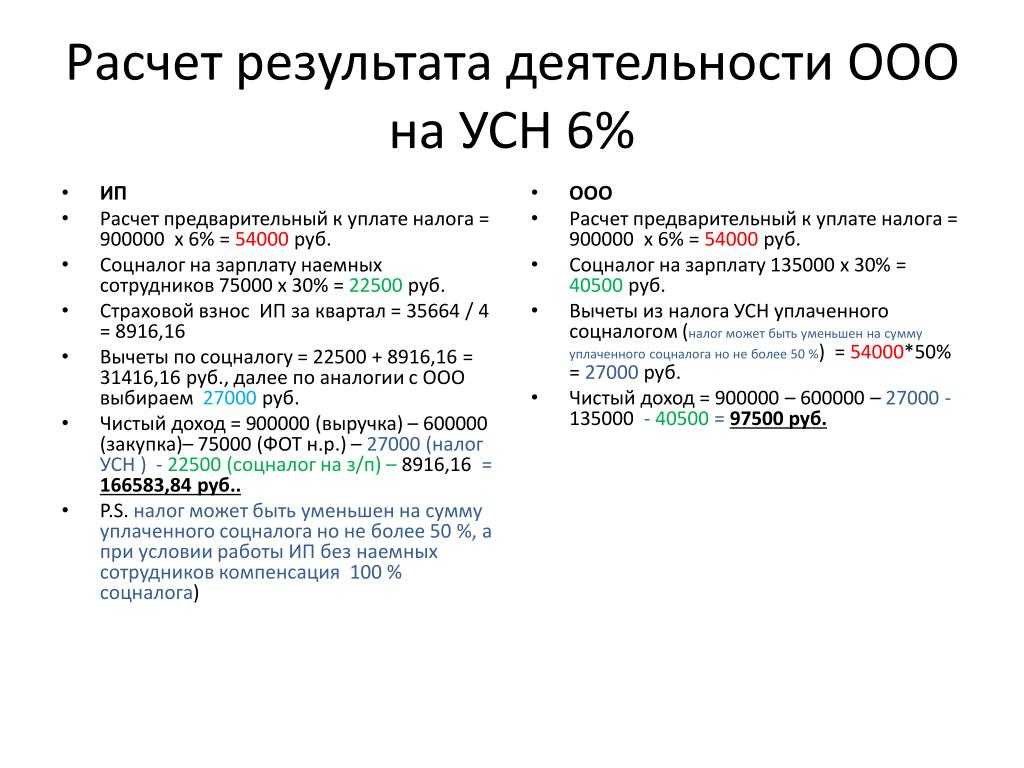

При использовании системы «Доходы» ИП не имеет права вычитать из налоговой базы свои ежеквартальные расходы. Однако он может снизить уплачиваемый налог другими способами. Главный вариант для ИП как со штатом сотрудников, так и без него – это исключение суммы страховых платежей.

Если ИП хочет получать вычеты на сумму страховых платежей или ее часть, переводить все отчисления следует в тот же квартал, на который приходится аванс. То есть, если гражданин стремится получить вычет за 1 отчетный период, ему нужно своевременно перевести в бюджет страховые взносы за период с 1 января по 25 апреля включительно.

Чтобы определить, какова сумма налога к уменьшению, нужно учесть наличие или отсутствие у ИП штата сотрудников:

- Если предприниматель отказался от наемных рабочих и осуществляет деятельность самостоятельно, то он может вернуть до 100% от суммы уплаченных по УСН 6 налогов.

- Если у ИП имеются сотрудники или присутствуют страховые выплаты не за себя по гражданско-правовым договорам, то размер вычета снижается. Максимально можно вернуть 50% от уплаченных налогов.

К ИП со штатом работников относятся даже те предприниматели, которые сначала наняли, а затем уволили сотрудника в течение одного налогового года. С момента найма сотрудника и до окончания налогового года предприниматель воспринимается налоговиками как обладатель штата и может вернуть не более 50% налога. Так, если работник был нанят во втором квартале, вычет по формуле до 100 процентов от уплаченного аванса действует только для первого отчетного периода. Далее, за второй и третий квартал, а также за год можно вычесть не более 50%. Если налоговый год закончился, а ИП не нанял нового сотрудника, в следующий год он снова приобретает статус предпринимателя без штата.

Страховые взносы, благодаря которым ИП может уменьшить сумму налога, указаны ниже.

Страховые выплаты для ИП со штатом работников

Предприниматели, которые наняли штат сотрудников, обязаны отчислять средства в ПФР, ФФОМС и ФСС. Общая сумма отчислений с заработной платы сотрудника составляет 30%. Необходимо также уплачивать фиксированные взносы в ПФР и ФФОМС за самого себя в размере 32 835 рублей в год.

Учитываются также торговые сборы и пособия по нетрудоспособности сотрудников. Вычесть из налогов можно только средства, которые шли нетрудоспособному работнику в течение первых 3 дней с момента получения больничного листа.

Страховые отчисления для индивидуального предпринимателя без сотрудников

Если ИП ведет коммерческую деятельность без помощи наемных работников, ему не нужно отчислять дополнительные страховые выплаты в некоммерческие фонды. Обязательными являются только фиксированные выплаты за самого себя, а также 1% доли прибыли, если годовой показатель дохода составляет более 300 000.

Фиксированный платеж идет в ПФР И ФФОМС;

- в ПФР – 6636,25 ежеквартально или 26545 рублей в год;

- в ФФОМС – 1460 за квартал или 5849 рублей в год.

Общая сумма платежей составляет 32835. Предприниматель может вернуть всю эту сумму, если суммарный годовой налог по УСН будет равен или превысит ее. Так как сотрудников у индивида нет, можно вычесть до 100% налога.

Для тех, кто получает более 300 000 прибыли в год, действует налог в размере 1%. Он взимается только с той суммы, что превышает лимит в 300 тысяч.

Простой расчет налога и авансов на «Доходной упрощенке» без работников: 4 действия

В первую очередь, для расчета авансовых платежей собираем все доходы с начала года до конца того квартала, для которого считаем аванс. Эти суммы берем из Книги учета доходов и расходов в I разделе по графе №4. Для расчета аванса:

- За 1 квартал берем данные до 31 марта (включительно);

- За 2 квартал – до 30 июня;

- За 3 квартал – до 30 сентября;

- За год – до 31 декабря.

Во-вторых, умножаем сумму дохода на 6%.

В-третьих, как было сказано выше, «упрощенец» уменьшает свой налог на уплаченные страховые взносы. ИП-одиночки берут в зачет страховые «за себя» и могут снизить УСН-платеж на 100%. Это значит, что, если отчислений на ОПС и ОМС было уплачено больше, чем рассчитан налог, то «упрощенцу» без работников ничего в бюджет платить не придется.

И последнее действие: если налог рассчитывается не за первый квартал, нужно не забыть вычесть авансовые платежи, которые уже были уплачены в предыдущие периоды за этот же год.

Итак, авансовый платеж ИП-упрощенца без работников считается по следующей формуле:

УСН-аванс = (Доходы*6%) – Страховые «за себя» — УСН-аванс за предыдущие периоды

Итоговый расчет налога в конце года ничем не отличается от расчета авансов.

Чтобы было наглядней, разберем расчет на конкретном примере.

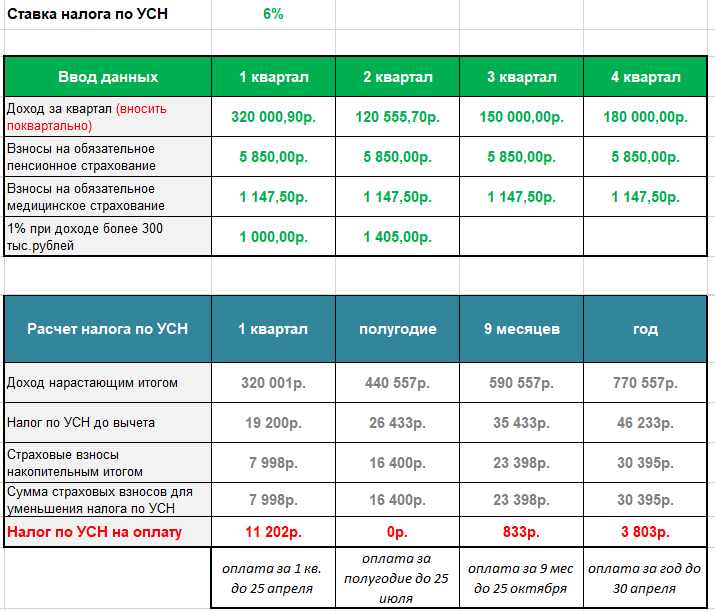

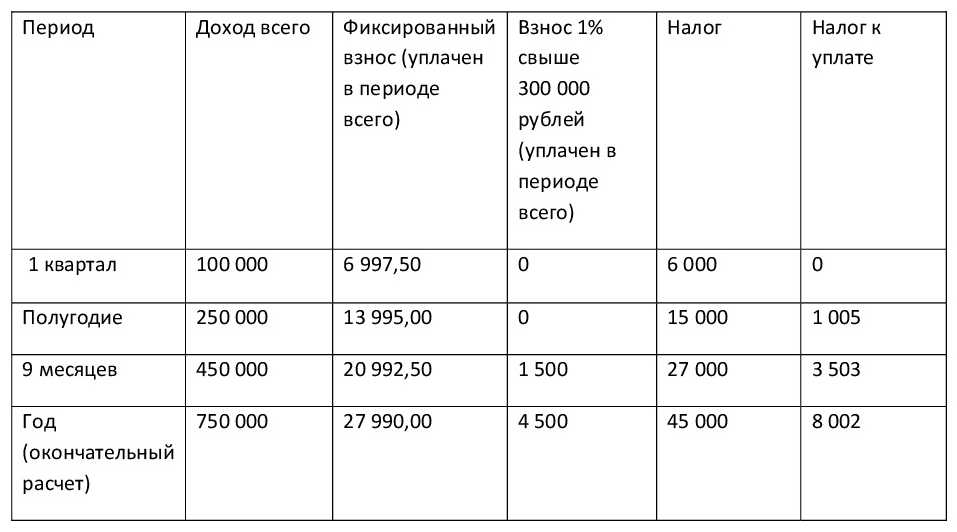

ИП Тихонов работает один без наемного персонала. В 2019 году имеет следующие показатели (все нарастающим итогом с начала года):

|

Период |

Доход |

Налог без учета вычетов |

Страховые «за себя» |

Аванс/налог к уплате |

|

1 квартал |

300 000 |

18 000 (300 000*6%) |

8 000 |

10 000 (18 000 – 8 000) |

|

Полгода |

700 000 |

42 000 (700 000*6%) |

18 000 |

14 000 (42 000 – 18 000 – 10 000) |

|

9 месяцев |

1 200 000 |

72 000 (1 200 000*6%) |

28 000 |

20 000 (72 000 – 28 000 – 10 000 – 14 000) |

|

Год |

1 400 000 |

84 000 (1 400 000*6%) |

36 238 |

3 762 (84 000 – 36 238 – 10 000 – 14 000 – 20 000) |

Как видно ИП-одиночки могут существенно снизить свой налог за счет взносов или не платить совсем.

(Для наших подписчиков разработан онлайн сервис по заполнению декларации по УСН — заполнение занимает 2 минуты)

Теперь разберем в чем особенность расчета «упрощенного налога», если есть сотрудники.

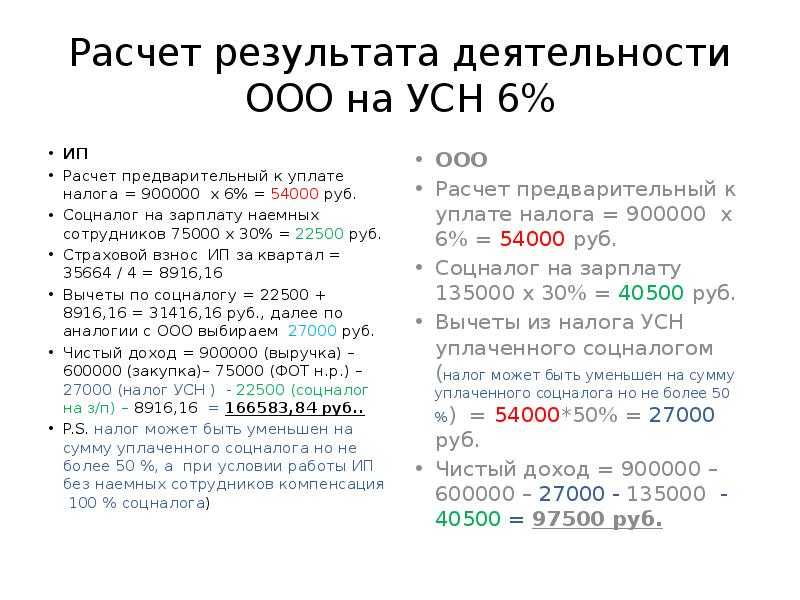

УСН 15 процентов «Доходы минус расходы»

В этом случае страховые взносы включаются в затраты при расчете единого налога.

Уже давно аналитиками просчитано, что применение УСН «Доходы» за минусом расходов интересно в случае доли последних не менее 60%. Если подтвержденных, разрешенных расходов меньше, то применение этой системы невыгодно. Так что выбрать? Давайте рассмотрим на конкретном примере и рассмотрим, чем отличаются варианты друг от друга.

Пример

Выручка ООО «Фуксия» за 1 квартал — 100 000 рублей, рассчитаем налог с затратами 50 000 рублей (50%), 60 000 рублей (60%), 70 000 рублей (70%).

Таблица — сравнение разных ставок (6% и 15%)

| Ставка налога | Налог при расходах 50%, руб | Налог при расходах 60%, руб | Налог при расходах 70%, руб |

|

6% «Доходы» |

6 000 | 6 000 | 6 000 |

|

15% «Доходы минус расходы» |

7 500 | 6 000 | 4 500 |

Считаем авансовый платеж при тратах в 60 000 рублей (60%):

- Если применяется УСН «Доходы»: 6% ÷ 100 000 × 6% = 6 000 рублей.

- Если применяется УСН «Доходы минус расходы»: 15% ÷ (100 000 – 60 000) × 15% = 6 000 рублей.

Налог 6 000 рублей в обоих случаях (и при 6%, и при 15%). Мы видим, что в случае увеличения доли расходов, размер единого налога будет меньше в случае расчета «Доходы минус расходы».

Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

Они должны быть правильно документально оформлены и экономически целесообразны. При принятии к учету нужно проверять все документы на наличие обязательных реквизитов, правильность заполнения всех строк. Необходимо сохранять все документы об оплате (это кассовые чеки, квитанции, платежные поручения, выписки и прочее) и документы, подтверждающие передачу товаров или факт оказания услуг и выполнения работ, то есть товарные накладные при передаче товаров или акт для услуг и работ. Неподтвержденные расходы будут исключаться налоговыми органами.

Что нужно знать про расходы каждому предпринимателю:

Пример

Недавно зарегистрировавшийся в качестве ИП Борисов Сергей Иванович (работает в направлении «розничная торговля»), подавший уведомление о переходе на УСН, должен рассчитать и заплатить авансовый платеж по единому налогу за 1 квартал 2020 года. Сумма полученных доходов за квартал — 150 000 рублей.

Правильно оформленные и попадающие в закрытый перечень расходы составили 105 000 рублей — это 70% от доходов:

- ежеквартальная сумма аренды помещения — 30 000 рублей;

- приобретение оргтехники — 40 000 рублей;

- закупка канцелярских товаров — 2 000 рублей;

- обязательные страховые взносы — 7 000 рублей;

- мобильная связь и интернет — 6 000 рублей;

- реклама — 20 000 рублей.

По правилу, приведенному выше, должно быть выгодно применение ставки 15%, ведь расходы 70%. Произведем расчет.

Посчитаем сумму авансового платежа, если ИП Борисов С.И. применяет УСН «Доходы»: 150 тысяч рублей × 6% = 9 тысяч рублей. Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (7 тысяч рублей), так как наемных сотрудников пока нет, поэтому уменьшаем на всю сумму страховых взносов.

Итого: сумма авансового платежа к уплате на УСН составит только 2 000 рублей.

Если был выбран вариант УСН «Доходы минус расходы» (15%), то доход составит: 150 тысяч рублей поступлений, минус затраты 105 тысяч рублей = 45 тысяч рублей (разница, которая и является налоговой базой), а сумма авансового платежа равна 45 тысяч рублей × 15% = 6 750 рублей.

Таким образом, мы видим, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Здесь решающее значение оказала сумма страховых взносов, рассчитанная с оплаты труда персоналу, в случае же эффективной организации бизнеса оплата труда и начисленные взносы не будут существенными и не повлияют в такой степени на конечную сумму налога по УСН к уплате.

Как выбрать систему налогообложения

В предыдущих разделах мы рассмотрели основные особенности всех систем налогообложения, которые может применять бизнес на территории РФ.

Выбор системы налогообложения зависит от ряда факторов:

- вида налогоплательщика;

- вида деятельности бизнеса;

- суммы дохода;

- количества сотрудников.

Вид налогоплательщика. Как мы уже говорили выше, компании могут работать только на ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на любом из шести налоговых режимов. Физические лица без оформления ИП могут применять только НПД.

Вид деятельности бизнеса. На ОСНО может работать бизнес с любым видом деятельности, если тот не запрещён на территории РФ. Виды деятельности для остальных режимов регулирует закон.

Сумма дохода. Ограничений по доходу нет только на ОСНО и ЕСХН. Максимально допустимый размер дохода — на УСН: 219,2 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН верхняя граница годового дохода — 60 млн рублей.

Количество сотрудников. Как и в предыдущем пункте, ограничений по количеству сотрудников нет только на ОСНО и частично на ЕСХН. Максимальное количество сотрудников на УСН — 130 человек, на ПСН — 15 человек, на АУСН — 5. При НПД самозанятые и ИП работают без сотрудников.

Как поменять систему налогообложения? Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Чтобы поменять её на спецрежим, если ИП и компания подходят под требования этого режима, уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позже 30 дней после этого.

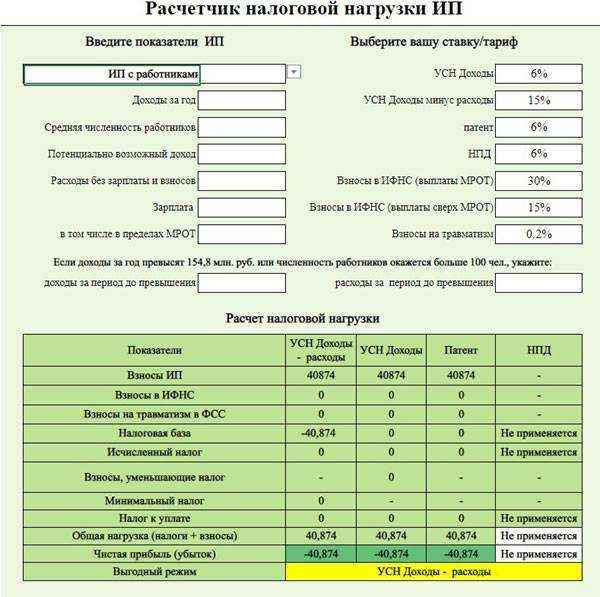

Алгоритм использования калькулятора УСН

Разберем, как провести вычисления по УСН 6 на примере данного онлайн калькулятора. Он позволяет рассчитать отчисления и по системе «Доходы минус расходы», однако в данном разделе будут рассматриваться только действия при налогообложении по принципу «Доходы».

Калькулятор действителен для налоговых платежей за период 2018-2019 года. По прошествии 2019 года с началом нового отчетного периода условия выплаты УСН могут измениться. Со всеми актуальными правилами расчета следует сверяться в документации НК РФ. Налогообложение по упрощенной схеме регулируется статьями НК РФ 346.15, 346.21. Правила, касающиеся налоговых вычетов и фиксированных сумм платежей для ИП, представлены в Федеральном законе (255-ФЗ и 212-ФЗ).

Инструкция, как рассчитать сумму платежей по УСН 6 при помощи рассматриваемого онлайн-калькулятора:

Выбрать отчетный период. Это может быть первый, второй, третий квартал или год. Согласно НК РФ, первый отчетный период длится до 25 апреля, второй – до 25 июля, третий – до 25 октября. Годовой налог ИП, в отличие от ООО, могут выплатить до 30 апреля, когда организациям нужно сделать это до 1 апреля.

Выбрать категорию налогоплательщика. В случае с ИП это либо «ИП без работников», либо «ИП с работниками»

Обратите внимание, что в случае найма сотрудников до конца года предприниматель даже в случае увольнения работников остается в категории «ИП с работниками».

Указать вид УСН. В рассматриваемом случае это система «Доходы».

Указать ставку по УСН «Доходы»

Хотя в большинстве субъектов РФ она фиксированная и составляет 6%, ряд регионов снизил ставку по налогу до 3. Ознакомиться с актуальными ставками для различных регионов можно здесь. На 2019 год льготная ставка действует только для двух регионов: Крым и Севастополь.

Заполнить данные по полученным в сумме доходам. Вписывать нужно всю официальную прибыль индивидуального предпринимателя без каких-либо вычетов. Для удобства упрощенцев доходы указываются поквартально, а не нарастающим итогом

Чтобы избежать ошибок, важно сверить сумму с официальными документами.

Заполнить форму фактически уплаченных страховых взносов. Прямо над графами для заполнения есть кнопка подсказки

Когда она нажата, можно увидеть существующие страховые обязательства. В графы вносятся выплаты по кварталам, в каждый период необходимо включить следующие отчисления: фиксированные платежи (2 из 8, если они платятся дважды в квартал, а не раз в год), 1% от доходов, превышающих в сумме 300 000, взносы в фонды ПФР, ФФОМС, ФСС, пособия по временной нетрудоспособности и торговый сбор.

Далее, если необходимо рассчитать авансовую сумму за один квартал, следует нажать кнопку «Посчитать платеж УСН». Под графами калькулятора появится таблица с пошагово описанными расчетами и их результатами. По итогу всех вычислений в графе «Итого авансовый платеж за Х квартал равен» будет отображена сумма, которую необходимо перечислить в налоговую. Ниже указывается крайняя дата уплаты и реквизиты расчетного счета КБК для перевода средств. Отображенный авансовый платеж указывается уже с вычетом страховых отчислений за тот же квартал.

Если же пользователь вычисляет годовой налог, необходимо самостоятельно указать в графе «Авансовые платежи» уже уплаченные налоги по УСН 6 за 1,2 и 3 периоды, а после этого нажать «Посчитать платеж УСН». Система выдаст размер суммы, которую необходимо уплатить до 30 апреля по указанному КБК. Она также вычислена за вычетом размера страховых сумм за последний отчетный квартал, т.е. дополнительно делать вычет уже не нужно.

Доходы и расходы при УСН 6%

Выбор налогового режима является очень важным моментом как при регистрации ИП или ООО, так и в ходе ведения деятельности, ведь правильный выбор может существенно сэкономить на налогах. К тому же ведение бухгалтерского учета ИП требует определенных знаний и навыков, а данный налоговый режим способен освоить и новичок в этом деле.

Выбор налогового режима является очень важным моментом как при регистрации ИП или ООО, так и в ходе ведения деятельности, ведь правильный выбор может существенно сэкономить на налогах. К тому же ведение бухгалтерского учета ИП требует определенных знаний и навыков, а данный налоговый режим способен освоить и новичок в этом деле.

Главной прелестью такой системы, как УСН «доходы» является его простота. В отличие его собрата — УСН «Доходы мин

ус расходы» для целей налогообложения учитываются лишь доходы, расходы при УСН в этом случае в расчет не берутся. Это в свою очередь не требует особых знаний, ведь далеко не все расходы можно учитывать при УСН.

В основном при расчете налога применяется ставка в размере 6% с полученного организацией или ИП дохода, однако, в новой декларации по УНС, действующей с 10 апреля 2016 года, ввели возможность устанавливать льготную процентную ставку по налогу. Так, в некоторых регионах может быть установлена льготная ставка в размере 0%, например, в Крыму.

Принято считать, что данный налоговый режим выгоден, пока расходы не превысят 50% доходов от деятельности, после чего стоит перейти на учет УСН «доходы, уменьшенные на величину расходов». Более подробно об условиях применения УСН, совмещении с другими налоговыми режимами и другой общей информацией можно ознакомиться в этой статье.

Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет — не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи — не позднее 25-го числа месяца, следующего за отчетным периодом.

|

Период |

Срок |

|

1 квартал |

25 апреля |

|

полугодие |

25 июля |

|

9 месяцев |

25 октября |

|

год |

30 апреля следующего года |

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

А когда платить налог по УСН по итогам года?

Отвечаю: его нужно оплатить не позднее 30-го апреля 2021 года, когда будете готовить декларацию по УСН. Еще раз повторюсь, что все считается накопительным итогом. Здесь уже будем считать по итогам года.

А когда нужно платить налог по УСН за 4-квартал (точнее говорить “по итогам года”)?

Действительно, если с первыми тремя кварталами все ясно и понятно по срокам платежей аванса по УСН:

- за 1 квартал 2020 года: с 01 апреля до 25 апреля;

- за 6 месяцев 2020 года: с 01 июля до 25 июля;

- за 9 месяцев 2020 года: с 01 октября до 25 октября;

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.