- Куда платить недоимку по пенсионным взносам

- Варианты списания долгов предпринимателя

- Налоговая амнистия

- Банкротство

- Истечение сроков исковой давности

- Другие основания для списания долгов

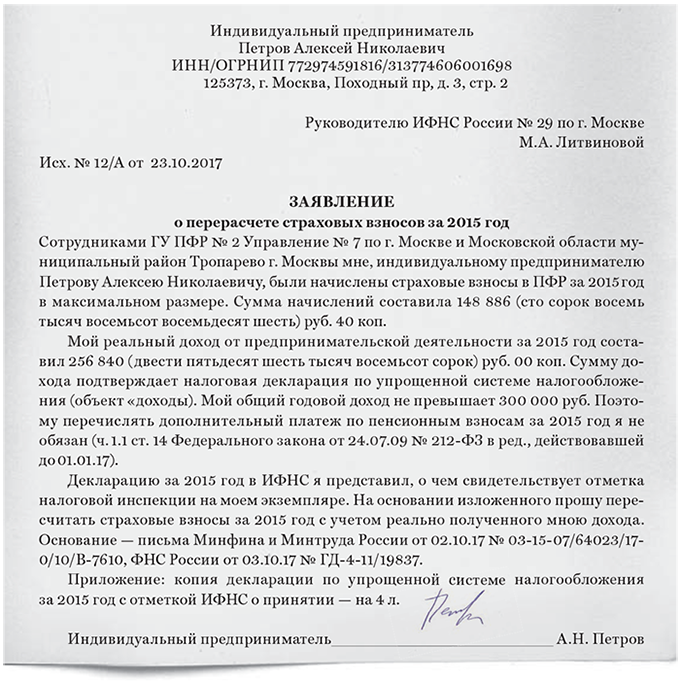

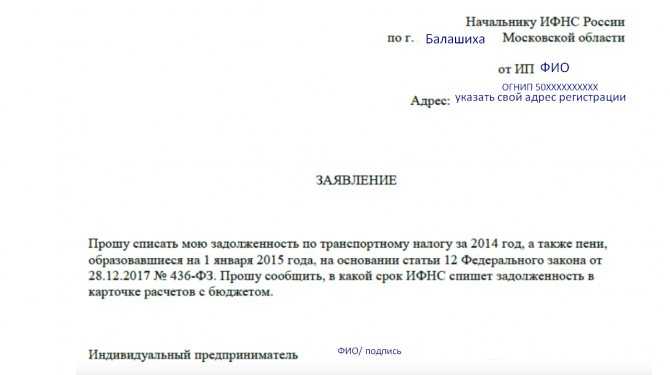

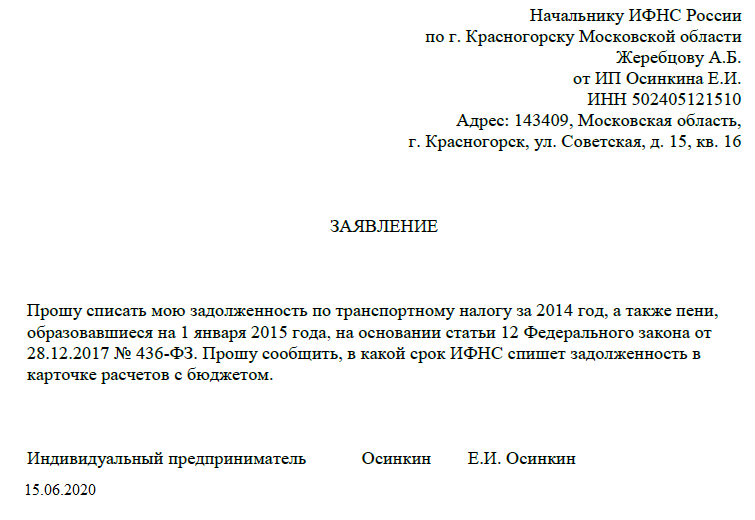

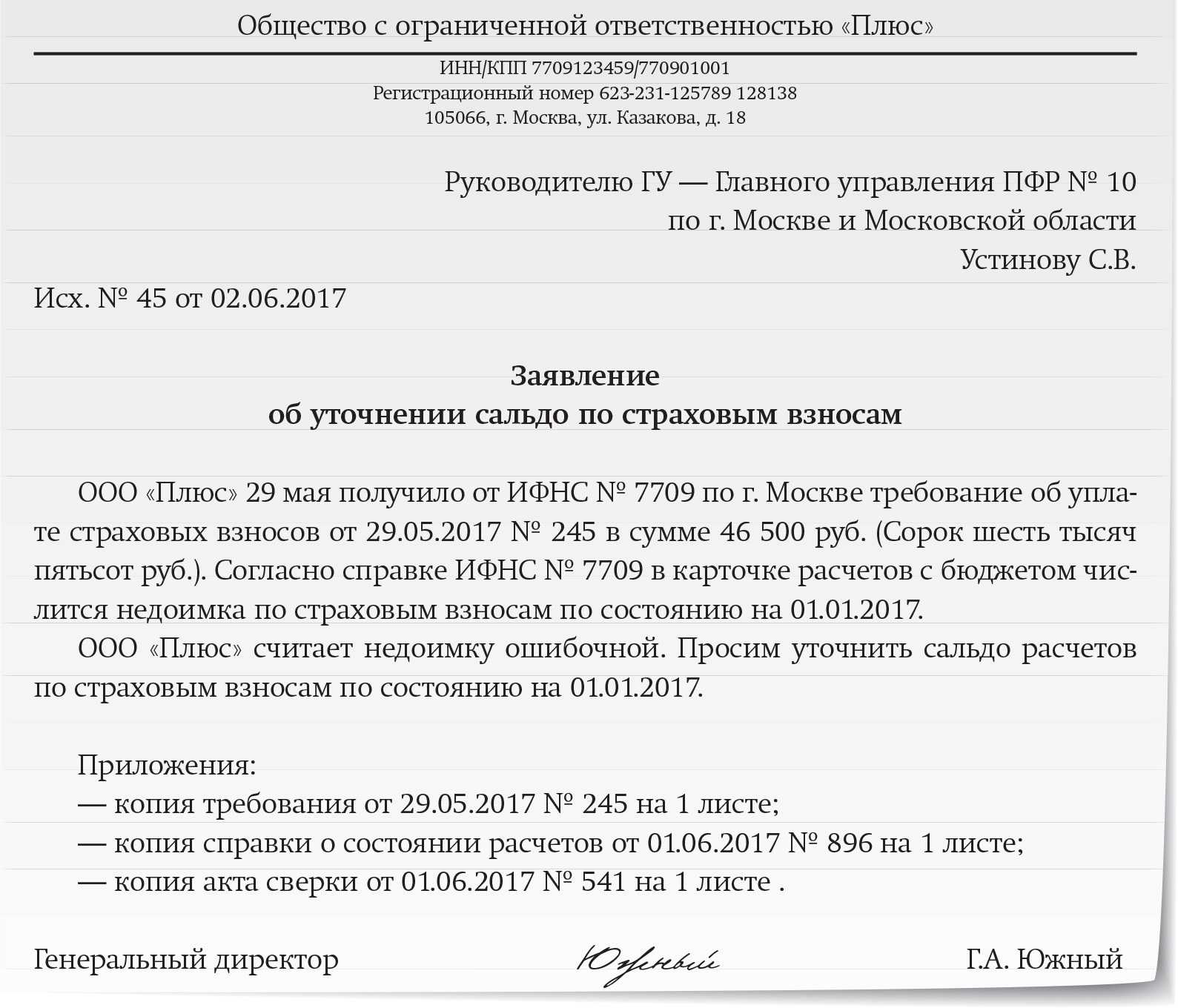

- Образец заявления

- Процедура взыскания недоимки

- Пени по недоимке по страховым взносам

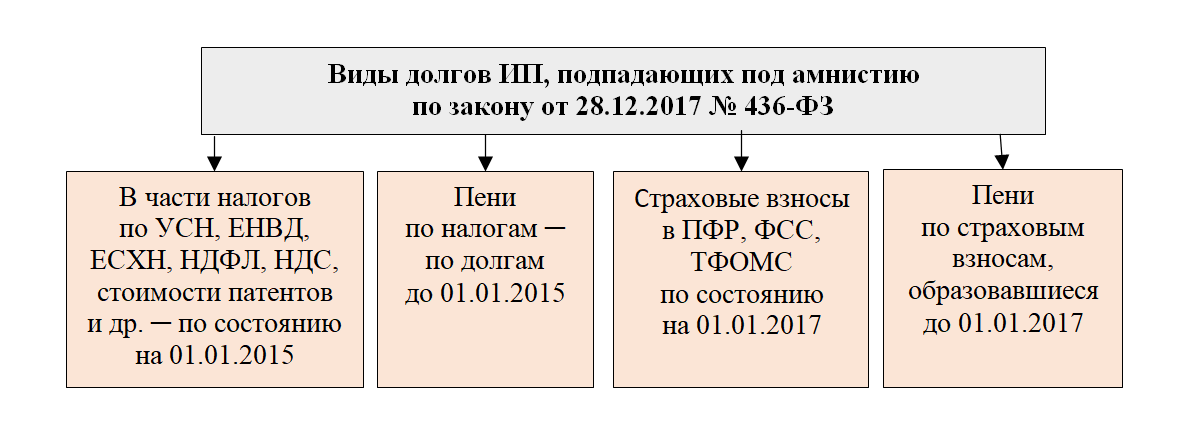

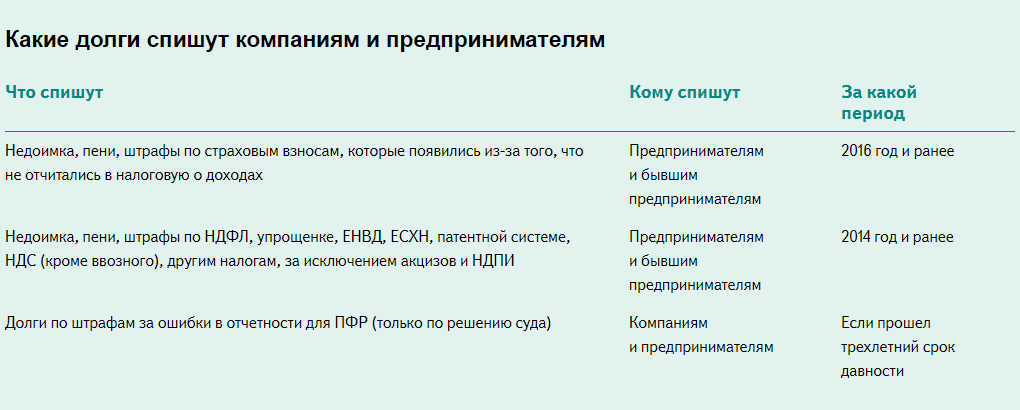

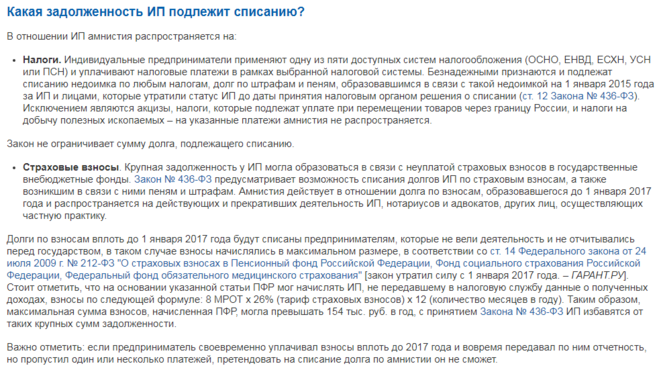

- Какие долги по налогам и взносам спишут ИП по амнистии?

- Если совсем кратко:

- По первому пункту:

- Вот здесь не совсем понятно…

- И самое интересное из этого закона:

- Не забудьте подписаться на новые статьи для ИП!

- Взыскание за счет имущества

- Сроки давности по недоимкам и переплатам

- Возможно ли списание долгов ИП?

- Вопросв о расчете срока исковой давности по страховым взносам в ПФР и ФСС

- Списание долгов ИП по банкротству

- Условия и требования для списания

- Какие долги можно и нельзя списать

- Риски и последствия банкротства

- Срок взыскания недоимки по страховым взносам

- Понятие срока давности недоимки по страховым взносам ИП

- Как выявляется недоимка?

- Что сделать для списания долгов

- Заключение

Куда платить недоимку по пенсионным взносам

Вся недоимка по взносам ПФР, пеням и штрафам теперь перечисляется в налоговые органы. Относится ли недоимка по страховым взносам в ПФР, к 2020 году, или 2020 и более ранним периодам – в любом случае уплачивать ее нужно в ИФНС, а не в Пенсионный фонд.

Для страховых взносов действуют новые КБК, которые нужно выбирать в зависимости от периода, за который платится задолженность: до 01.01.2017г., или с 01.01.2017г.

| КБК | Расшифровка |

| 182 1 0200 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, за периоды, истекшие до 01 января 2020 года |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, за периоды, начиная с 01 января 2020 года |

| 182 1 0210 160 | пени |

| 182 1 0210 160 | штрафы |

| 182 1 0200 160 | Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | штрафы |

| 182 1 0200 160 | Страховые взносы в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (исчисленные с суммы дохода плательщика в пределах 300 тыс.руб.) за периоды, истекшие до 01 января 2020 года |

| 182 1 0200 160 | Страховые взносы в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (исчисленные с суммы дохода плательщика свыше 300 тыс.руб.) за периоды, истекшие до 01 января 2017 года |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии, за периоды, начиная с 01 января 2017 года |

| 182 1 0210 160 | пени |

| 182 1 0210 160 | штрафы |

| 182 1 0200 160 | Страховые взносы в фиксированном размере, зачисляемые в бюджет ПФР на выплату накопительной пенсии |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | Штрафы |

| 182 1 0210 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, зачисляемые в бюджет ПФР на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (список 1) |

| 182 1 0220 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, зачисляемые в бюджет ПФР на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (список 1) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, зачисляемые в бюджет ПФР на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (список 2) |

| 182 1 0220 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, зачисляемые в бюджет ПФР на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (список 2) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | штрафы |

Варианты списания долгов предпринимателя

Освобождение ИП от долгов означает, что его кредиторы не получат деньги. Поэтому сложно представить, чтобы предпринимателю простили долги без каких-либо условий. Это возможно в рамках налоговой амнистии, которую государство проводит с 2018 г.

Налоговая амнистия

Законом № 436 в Налоговый кодекс РФ были внесены поправки, позволяющие избавиться от старых налоговых долгов. Вот в чем заключается суть этой программы:

- по налогам физических лиц и ИП, возникшим до 2015 г., ФНС спишет долги, если они не взыскивались через суд;

- аналогичным образом списывается недоимка по страховым взносам, возникшая до 2017;

- не нужно подавать заявление и подтверждать просрочку, ИФНС все сделает самостоятельно.

Цель программы очевидна. Если налоговая инспекция уже не может взыскать безнадежный и устаревший долг, нет смысла отражать ее в документах и программах, тратить государственные деньги на направление требований и писем.

Фискальная амнистия распространяется не только на закрытые ИП, но и на действующих индивидуальных предпринимателей, физических лиц.

Банкротство

Банкротством может воспользоваться не только физическое лицо, но и действующий предприниматель. После завершения банкротного дела ИП будет снят с учета в ИФНС, все его лицензии и разрешения аннулируются, а долги списываются — как предпринимательские, так и личные потребительские.

Для списания задолженностей придется пройти процедуру реализации имущества, где могут продать:

- задействованное в предпринимательской деятельности, например, оборудование, товарный знак;

- личное: автомобиль, машиноместо, часть недвижимости, кроме единственного жилья.

Узнайте подходит ли банкротство в вашей ситуации

Истечение сроков исковой давности

Можно забыть о долгах, если кредитор пропустит срок давности по взысканию. Согласно ГК РФ, судебное взыскание осуществляется в пределах трех лет. Этот срок отсчитывается с момента нарушения обязательства. Но для применения последствий при пропуске срока давности есть ряд нюансов:

- если кредитор подаст иск по просроченному долгу, а ответчик не заявит о пропуске срока, суд подтвердит долг, выдаст исполнительный лист или приказ;

- если по истечении сроков давности неплательщик подпишет документ о признании долга, акт сверки взаиморасчетов или иной аналогичный документ, три года на взыскание начнут течь заново;

- даже после истечения сроков давности кредитор может использовать другие способы воздействия. Напомним, что пропуск срока давности не означает автоматического аннулирования долгов.

Так как кредитор заинтересован в возврате долга, рассчитывать на пропуск сроков давности не стоит.

Другие основания для списания долгов

Избавиться от задолженности предприниматель может и другими способами, хотя они применяются достаточно редко:

- прощение долгов ИП со стороны кредиторов — в этом случае обязательства прекращаются без какого-либо возмещения. Бывает, контрагенту выгоднее простить небольшой долг и вести дела дальше;

- отступное, то есть передача имущества в счет погашения, по письменному соглашению с кредитором;

- перевод долга на другое лицо (для этого также требуется согласие кредитора).

В этот список мы не включили списание долгов ввиду смерти, так как он вряд ли устроит ИП или физическое лицо. От части задолженности избавит рефинансирование или реструктуризация, если договориться с банками, кредиторами, коллекторами.

Как выгоднее избавляться от долгов в вашем случае?

Может ли ИП избавиться от неподъемных долгов?

Списать долги индивидуального предпринимателя лучше всего через процедуру банкротства.

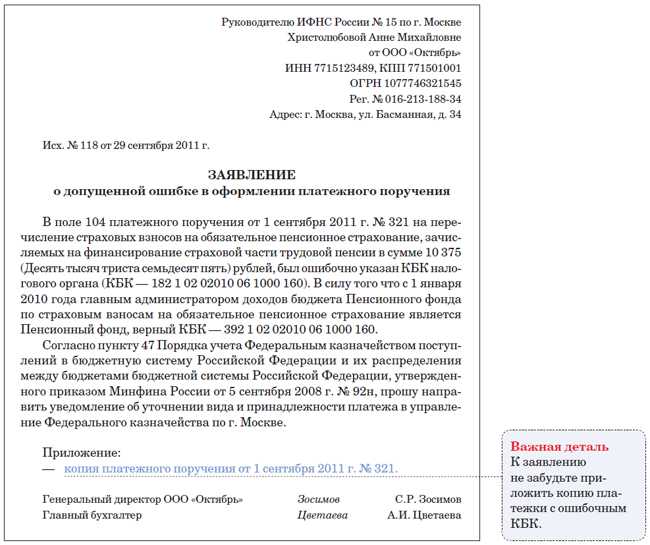

Образец заявления

Компания готова оказать полную помощь в получении документов из пенсионного фонда России и документов на налоговые вычеты. В настоящее время справка из ПФР об отсутствии задолженности требуется многим индивидуальным предпринимателям, которые должно демонстрировать свою добропорядочность. Не секрет, что у занятых людей практически нет свободного времени, чтобы тратить его на получение подобных справок. Однако данный документ является крайне важным, без которого трудно вести коммерческую деятельность. Каждый предприниматель обязан делать регулярные взносы в Пенсионный фонд, иначе им могут заинтересоваться органы контроля.

Получение справки из ПФР об отсутствии задолженности откроет для предпринимателя более широкие возможности в осуществлении коммерческих операций. Без этого документа фактически невозможно нормальное развитие бизнеса.

Процедура взыскания недоимки

Данный процесс регулируется Законом 212-ФЗ:

- Ст.19 — принудительное погашение долга денежными средствами должника;

- Ст.20 – погашение долга имуществом должника, если не достаточно средств на счетах;

- Ст.21 – погашение долга имуществом для физического лица без образования ИП.

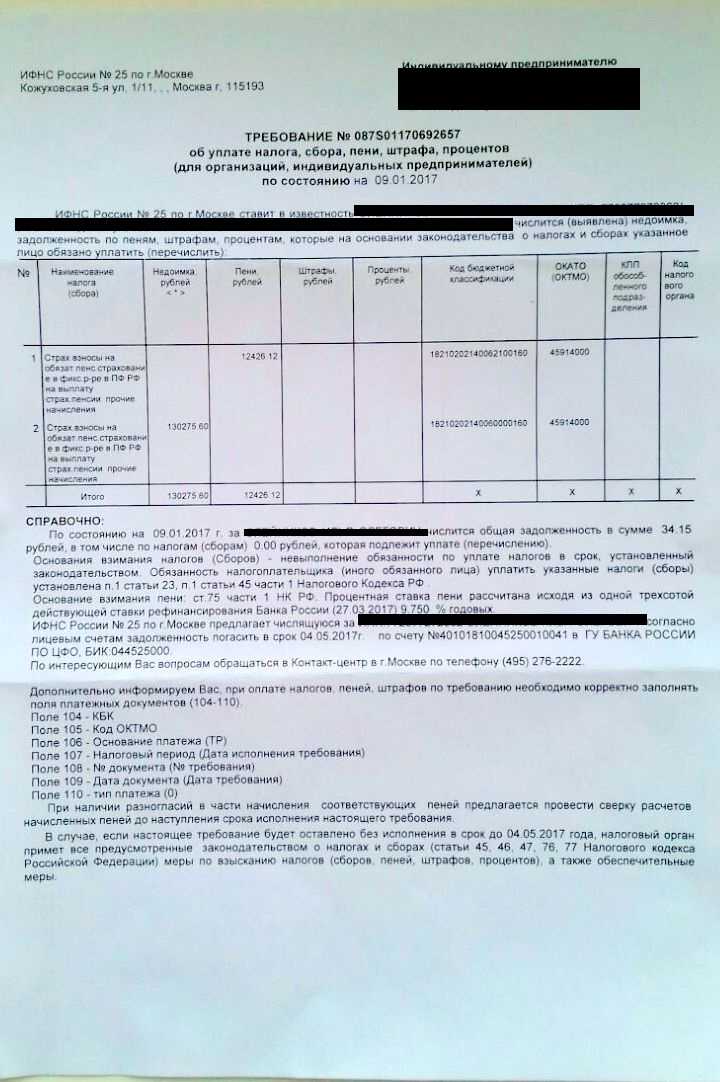

При выявлении недоимки плательщику направляется письменное извещение в виде требования установленной формы:

- 4-ПФР – для задолженности по медицинским и пенсионным отчислениям (утв. Постановлением ПФР №1п от 11.01.16);

- 5-ФСС – для задолженности по социальным отчислениям (утв. Приказом ФСС №2 от 11.01.16).

Пени по недоимке по страховым взносам

Величину пени по выявленной недоимке орган контроля фондов вычисляет самостоятельно и указывает в требовании, которое направляется должнику. Однако страхователю следует знать, как рассчитывается эта величина. Данное знание пригодится в двух случаях:

- Для проверки корректности проведенных расчетов фондом;

- Для исчисления пени при самостоятельном выявлении ошибки и подаче уточненки с целью избежания штрафа.

Формула для расчета пени по недоимке:

Пени = долг по взносам * (ставка рефинансирования ЦБ РФ / 300) * число дней посрочки.

Ставка рефинансирования берется на момент просрочки. Причем при изменении данной величины на протяжении периода просрочки, следует считать пени по каждой ставке отдельно. До 14.09.12 ставка составляла 8%, после 8,25%. В 2016 году ставка рефинансирования соответствует величине ключевой ставки и составляет 11%.

Число дней просрочки считается, начиная с 1-го дня после крайней даты для оплаты взносов по день оплаты включительно.

Пример расчета:

Компания не оплатила в срок взносы в фонды за январь 2016г., возникшая задолженность была погашена 27.05.2016. Последний день для перечисления страховых платежей за январь – 15 февраля. Общая сумма выплат сотрудников за январь составила 300 000 руб. Компания исчисляет взносы по основным тарифам.

Следует рассчитать сумму недоимки по взносам и величину пени к оплате.

| Наименование фонда | Неуплаченная величина взноса за январь, руб. | Число дней просрочки, кал.дн. | Пени, руб. |

| ПФР | 66000 | 103

(с 15.02.16 по 27.05.16) |

2492,6

(66000*11%/300*103) |

| ФФОМС | 15300 | 577,83

(15300*11%/300*103) |

|

| ФСС | 8700 | 328,57

(8700*11%/300*103) |

Какие долги по налогам и взносам спишут ИП по амнистии?

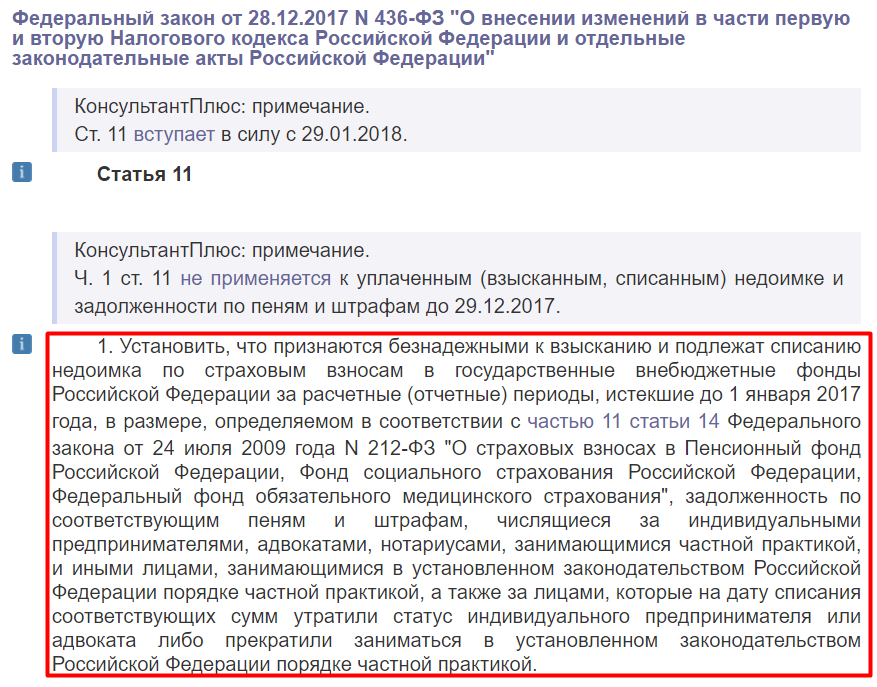

Добрый день, уважаемые ИП!

Как помните, во время последней пресс-конференции В.В. Путин пообещал списать долги по налогам и взносам для некоторых категорий ИП. Все СМИ уже об этом написали, а я решил дождаться текста законопроекта, чтобы писать не по слухам из СМИ, а на основе конкретного документа.

Так вот. Сегодня законопроект принят в третьем чтении в ГД, а вы можете изучить его по этой ссылке:

http://sozd.parlament.gov.ru/bill/300200-7

Законопроект большой, аж на 54 страницы. Но нас интересуют прежде всего та часть, которая касается ИП.

Если совсем кратко:

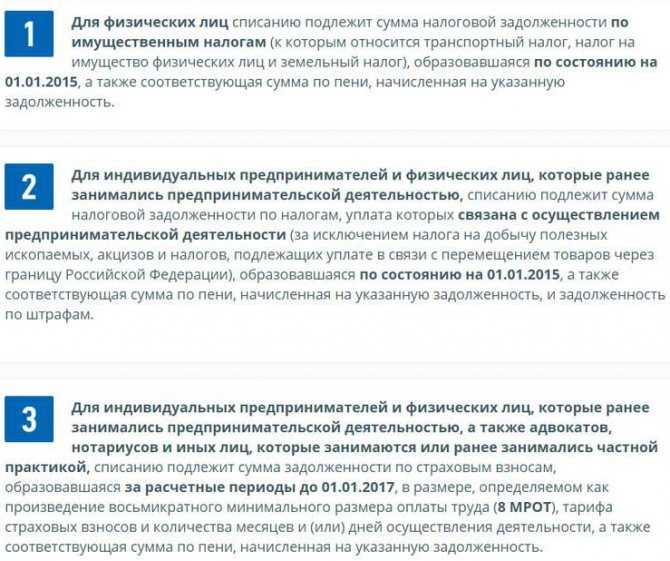

- Спишут долги по налогам, которые возникли у ИП за периоды до 1 января 2015 года. Спишут еще штрафы и пени по этим налогам. Спишут даже тем, кто перестал быть ИП, но долги по налогам, возникшим до 1 января 2015 года не погасил.

- Также спишут недоимку, штрафы и пени по страховым взносам в ПФР, ФФОМС и ФСС за периоды, истекшие до 1 января 2021 года. Здесь, правда, не совсем понятно, что именно спишут, но об этом ниже.

А теперь подробнее по этим двум пунктам для ИП:

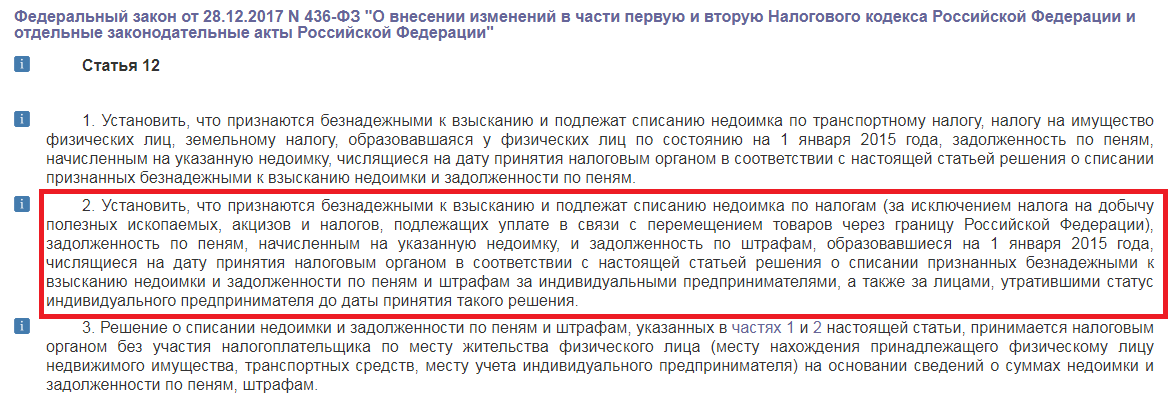

По первому пункту:

Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, образовавшиеся на 1 января 2015 года, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням и штрафам за индивидуальными предпринимателями, а также за лицами, утратившими статус индивидуального предпринимателя до даты принятия такого решения.

По второму пункту:

Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по страховым взносам в государственные внебюджетные фонды Российской Федерации за расчетные (отчетные) периоды, истекшие до 1 января 2021 года, в размере, определяемом в соответствии с частью 11 статьи 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», задолженность по соответствующим пеням и штрафам, числящиеся за индивидуальными предпринимателями, адвокатами, нотариусами, занимающимися частной практикой, и иными лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой, а также за лицами, которые на дату списания соответствующих сумм утратили статус индивидуального предпринимателя или адвоката либо прекратили заниматься в установленном законодательством Российской Федерации порядке частной практикой.

Вот здесь не совсем понятно…

Судя по тексту законопроекта, речь идет только о максимальных взносах. В части 11 ст. 14 212-ФЗ как раз говорится про максимальные взносы, которые начисляли ИП, если он не сдавал отчетность. Как я понимаю, фиксированные взносы за периоды, до 1 января 2021 года, все равно придется платить.

Но, может быть, я ошибаюсь. Если поступит новая информация, то обновлю статью.

И самое интересное из этого закона:

Налоговики самостоятельно спишут долги, на основании своих данных:

Решение о признании указанных в части 1 настоящей статьи недоимки и задолженности безнадежными к взысканию и об их списании принимается налоговым органом по месту жительства физических лиц (месту учета индивидуальных предпринимателей), указанных в части 1 настоящей статьи на основании сведений о суммах недоимки и задолженности, имеющихся у налогового органа, и сведений из органов Пенсионного фонда Российской Федерации, подтверждающих основания возникновения и наличие таких недоимки и задолженности.

https://youtube.com/watch?v=smnrATf92pk

Вот такие новости, уважаемые читатели.

P.S. То, что его примут в ближайшее время – нет никаких сомнений. Напомню, что после одобрения законопроекта в Госдуме, он должен быть еще одобрен в Совете Федераций. А затем подписан Президентом РФ и опубликован.

Следите за новостями.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Взыскание за счет имущества

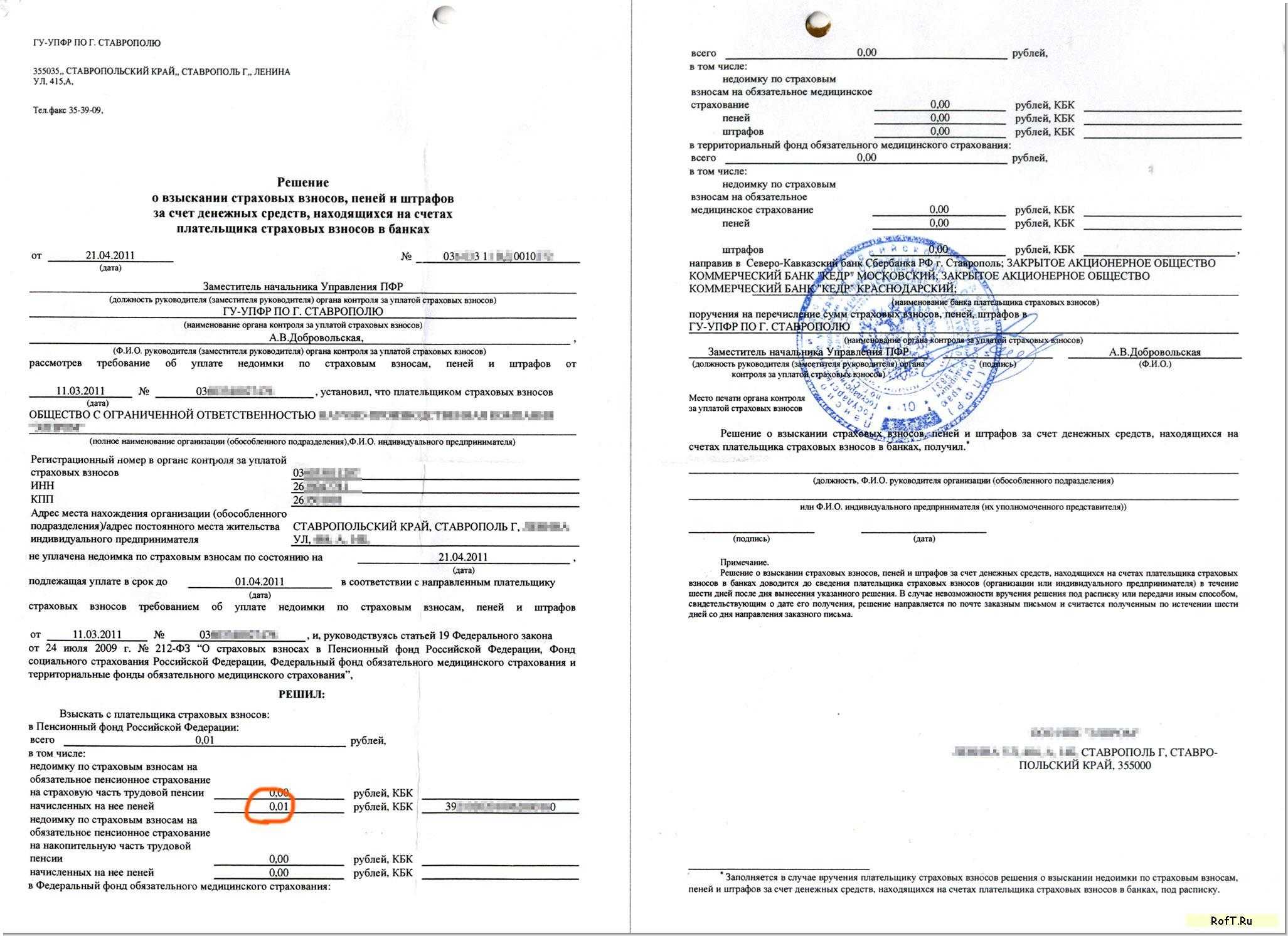

Взыскание недоимки за счет прочего имущества производится судебным приставом-исполнителем по решению и на основании постановления, вынесенного отделением фонда (ч. 2 ст. 20 Закона от 24 июля 2009 г. № 212-ФЗ). При этом должен соблюдаться порядок, предусмотренный Законом от 2 октября 2007 г. № 229-ФЗ. Перечень имущества, которое может быть взыскано в счет погашения недоимки, приведен в части 8 статьи 20 Закона от 24 июля 2009 г. № 212-ФЗ. Организация вправе указать на имущество, которое следует взыскать в первую очередь, однако окончательное решение об очередности взыскания принимает судебный пристав (ч. 5 ст. 69 Закона от 2 октября 2007 г. № 229-ФЗ).

Ситуация: может ли территориальное отделение внебюджетного фонда взыскать задолженность по обязательным страховым взносам за счет дебиторской задолженности коммерческой организации?

Да, может.

При недостаточности денег на счете в банках отделение фонда вправе взыскать задолженность по страховым взносам за счет имущества организации (ч. 14 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ).

Общий порядок принудительного исполнения решений контролирующих ведомств установлен Законом от 2 октября 2007 г. № 229-ФЗ. Об этом сказано в части 2 статьи 20 Закона от 24 июля 2009 г. № 212-ФЗ.

Согласно подпункту 1 пункта 1 статьи 75 Закона от 2 октября 2007 г. № 229-ФЗ взыскание может быть обращено на дебиторскую задолженность должника. При этом дебиторская задолженность учитывается в составе второй очереди имущества должника, подлежащего аресту и реализации (п. 2 ч. 1 ст. 94 Закона от 2 октября 2007 г. № 229-ФЗ). Таким образом, отделение внебюджетного фонда вправе взыскать недоимку по страховым взносам за счет дебиторской задолженности организации. Порядок обращения взыскания на дебиторскую задолженность установлен статьей 76 Закона от 2 октября 2007 г. № 229-ФЗ.

Следует отметить, что взыскание недоимки за счет дебиторской задолженности может быть выгодно организации. Ведь фактически ей предоставлена возможность расплатиться с внебюджетными фондами за счет непогашенных долгов покупателей (заказчиков). В отсутствие денежных средств на банковских счетах такое использование актива весьма эффективно.

Пример взыскания недоимки по страховым взносам за счет дебиторской задолженности организации

На имущество организации, которое занимается производством продукции, обращено взыскание в сумме 3 000 000 руб.

На балансе организации числится:

- дебиторская задолженность – на сумму 4 500 000 руб.;

- готовая продукция – на сумму 150 000 руб.;

- материалы – на сумму 150 000 руб.;

- оборудование для производства продукции – на сумму 1 700 000 руб.

Оценка имущества судебными приставами совпала с его стоимостью по данным бухучета. В итоге дебиторской задолженности хватило, чтобы рассчитаться с внебюджетными фондами.

Ситуация: что делать, чтобы территориальное отделение внебюджетного фонда не взыскало во внесудебном порядке сумму недоимки по обязательным страховым взносам?

Обжалуйте решение о взыскании недоимки и обратитесь в суд с заявлением о принятии обеспечительных мер.

Организация вправе обжаловать требование об уплате страховых взносов в суде (ч. 1 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства отделение фонда не сможет взыскать недоимку (ч. 4, 5 ст. 96 АПК РФ).

При этом период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный частью 5 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ двухмесячный срок, отпущенный отделению фонда на взыскание недоимки во внесудебном порядке. То есть, если требование об уплате страховых взносов будет признано правомерным, решение о взыскании недоимки отделение фонда сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08. Несмотря на то что в указанном постановлении рассматривалось дело о взыскании налога и пеней, разъяснения, приведенные в нем, можно использовать и в отношении взыскания недоимки по страховым взносам.

Сроки давности по недоимкам и переплатам

В налоговом кодексе давность для ИП по налогам строго не оговорена. Существует понятие «период предъявления требований» или исковая давность: каждому налогоплательщику (в том числе и ИП) выставляется срок, когда он должен заплатить налоги, если надзорные органы обнаружили факт частичной или полной невыплаты. Это выявляется в ходе контрольно-проверочных мероприятий со стороны налоговой инспекции, инициируемых либо непосредственно ФНС, либо по данным от Федерального казначейства.

Как ИП проверить размер долга в налоговой

Из последнего поступают сведения о начислениях и поступлениях налогов, собираемых территориальным органом ФНС, которые обязан до определённой даты внести плательщик:

- имущественный налог;

- транспортный.

Важно понимать, что срок исковой давности – не есть срок давности по налогам. Закон этот период не устанавливает, фактически, налоговые долги списываются только после смерти должника или официального признания такового банкротом

Если же у ИП возникла, наоборот, переплата, он вправе подать заявление в ФНС на возврат разницы. Срок давности по налоговой переплате – 3 года, с момента её образования.

Возможно ли списание долгов ИП?

Да, возможно. В зависимости от размера и срока невыполненных обязательств это может быть административный порядок списания либо судебный — через банкротство.

К примеру, просрочки по налогам и взносам старше 5 лет списываются налоговой. Фискальная амнистия позволяет списать старые долги в беззаявительном порядке, а все формальности обязана выполнить налоговая инспекция. Чтобы полностью избавиться от долгов банкам, МФО и поставщикам через банкротство, ИП должен подтвердить признаки несостоятельности. Обо всех способах расскажем ниже.

Что делать сейчас, если компания или ИП были под мораторием?

Вопросв о расчете срока исковой давности по страховым взносам в ПФР и ФСС

Вопрос:

Как рассчитывается срок исковой давности по страховым взносам в ПФР и ФСС, правильно (без ошибок) начисленным, но не уплаченным компаний в связи с отсутствием денежных средств и имущества?

Ответ:

Законом N 212-ФЗ не установлен общий срок давности выявления недоимки по страховым взносам.

В соответствии со ст. 196 ГК РФ общий срок исковой давности устанавливается в три года.

Федеральным законом от 07.05.2013 N 100-ФЗ «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации» ст. 196 ГК РФ с 01.09.2013 изложена в новой редакции. Пункт 1 данной статьи предусматривает, что общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ, п. 2 данной статьи закрепляет, что срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен.

Согласно п. 3 ст. 2 ГК РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

В силу ч. 1 ст. 1 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) данный Закон регулирует отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование (страховые взносы), а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства Российской Федерации о страховых взносах.

Пунктом 16 ст. 2 Закона N 212-ФЗ установлено, что законодательство Российской Федерации о страховых взносах — Закон N 212-ФЗ и принимаемые в соответствии с ним нормативные правовые акты Российской Федерации.

Законодательством не предусмотрена возможность применения ст. 196 ГК РФ при определении предельного срока взыскания органом контроля (за исчислением и уплатой страховых взносов) страховых взносов и пеней.

Таким образом, трехлетний срок исковой давности (ст. 196 ГК РФ) при определении предельного срока взыскания с организации — плательщика страховых взносов органом контроля (за исчислением и уплатой страховых взносов) страховых взносов и пеней не применяется

Кроме этого, стоит учитывать следующее.

Списание долгов ИП по банкротству

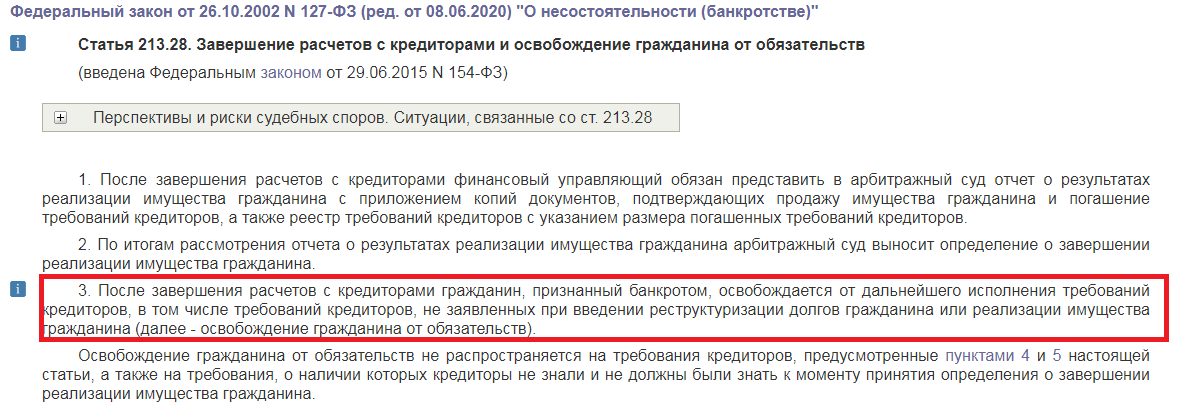

Банкротство является единственной процедурой, позволяющей легально списать долги ИП, избавиться от претензий со стороны банков, налоговых органов, других кредиторов.

Недостатком банкротства является ряд ограничений для физ. лица, а также потеря имущества. Лучше заранее и последствия перед подачей документов на банкротство, так как в некоторых случаях заявителя могут привлечь к ответственности по УК РФ или КоАП РФ, оспорить его сделки.

Условия и требования для списания

Закон № 127-ФЗ не разграничивает процедуры банкротства физ. лиц и действующих ИП. Отличие заключается только в правовом статусе заявителя и последствиях, тогда как сам процесс рассмотрения документов, формирования реестра требований и реализации имущества проходит по одинаковым правилам.

Вот основные условия для подачи на банкротство предпринимателя и физ. лица:

- согласно ст. 214 Закона № 127-ФЗ, ИП может подать на банкротство, если он неспособен погасить требования кредиторов по денежным обязательствам, платежам в бюджет (размер долгов в данном случае не важен);

- по ст. 213.3 Закона № 127-ФЗ, гражданин может подать на банкротство при задолженности от 500 тыс. руб., если просрочка составляет 3 месяца и больше.

Выгоднее и проще обратиться в суд при закрытом ИП. После признания банкротом гражданину запрещено вновь заниматься предпринимательством в течение 5 лет. А для физлиц, даже если это бывший ИП, ограничение не действует. Разрешено ставить на учет ИП хоть на следующий день после завершения процедуры.

Какие долги можно и нельзя списать

По итогам банкротного дела списывают почти все долги, возникшие на дату принятия судом заявления:

- недоимки по налогам, взносам;

- задолженность перед контрагентами — поставщики, подрядчики, арендодатели;

- кредиты и микрозаймы в банках, МФО;

- долги коллекторам;

- поручительство;

- перед частными лицами — долги по распискам, займы.

Есть и ряд исключений, когда обязательства сохранятся после признания ИП банкротом:

- по возмещению вреда здоровью и морального вреда;

- о выплате зарплаты и выходного пособия работникам;

- алименты;

- субсидиарная ответственность, если человек был директором или учредителем юрлица, признанного банкротом;

- иные обязательства личного характера.

Суд не освободит от долгов, если подтверждены факты фиктивного или преднамеренного банкротства, иных противоправных действий. При недобросовестности банкрота судья укажет в определении, какие обязательства сохраняются после признания предпринимателя банкротом.

Что будет с вашим имуществом при банкротстве или при взыскании ФССП?

Риски и последствия банкротства

Планируя списать долги через банкротство, нужно учитывать возможные риски и последствия для заявителя. Согласно Закону № 127-ФЗ, это могут быть:

- обеспечительные меры на период банкротства, в том числе запрет на распоряжение имуществом и совершение сделок без согласия управляющего;

- оспаривание сделок за предыдущие периоды, если они совершены на заведомо невыгодных условиях, нарушают интересы кредиторов;

- реализация имущества через торги для расчета с кредиторами;

- обязанность уведомлять банки о пройденном банкротстве при подаче заявок на кредиты;

- запрет на участие в управлении юридическими лицами.

Не подлежит реализации единственное жилье и имущество со стоимостью до 10 тыс. рублей, если оно используется для профессиональной деятельности должника.

Банкротство — это законная мера в безвыходной ситуации.

Нужно понимать, что имущество все равно реализует пристав, ФНС заблокирует счета и спишет деньги в погашение недоимок, а поставщики перестанут вести бизнес с неплатежеспособным контрагентом.

Если договориться о реструктуризации долга не удается, то признание несостоятельности позволяет официально обнулить задолженности и прекратить бессмысленное накопление займов и просрочек.

Срок взыскания недоимки по страховым взносам

Данные требования подготавливаются органом, контролирующим своевременность и полноту оплаты страховых сумм плательщиками. Причем закреплены конкретные сроки для направления требований должникам – 3 месяца с моменты обнаружения недоимки.

При этом в момент установления наличия задолженности по взносам за плательщиками указанным органом формируется справка по форме 3-ПФР в части пенсионных и медицинских отчислений и 3-ФСС в части социальных отчислений. Бланки указанных справок утверждены теми же законодательными документами, что бланки требований.

Если наличие недоимки выявлено по факту проведенной проверки страхователя, то требование следует направить в адрес должника в 10-ти дневный срок с даты вынесения решения.

Требование передается либо лично в руки руководителю или ИП (или их доверенным лицам) под расписку, либо путем почтовой передачи заказным письмом, либо в электронном виде посредством соответствующих каналов связи.

Сформированное контролирующим органом требование должно включать:

- Величину долга на день составления требования (недоимка и пени);

- Срок для перечисления данной суммы;

- Основания для взыскания указанной суммы;

- Меры, которые применятся при неисполнении требования должником;

- Ссылки на пункты нормативных документов, позволяющих предъявлять данные требования по взысканию недоимки.

Плательщик при получении требования должен погасить недоимку в пределах 10-ти календарных дней, если в самом бланке требования не указан иной временной промежуток.

При отсутствии действий со стороны должника фонд проводит процедуру принятия решения о взыскании суммы долга в принудительной форме, данный процесс регулируется 19-м пунктом Закона №212-ФЗ. На проведение данной процедуры отводится 2 месяца, в пределах которых решение должно быть подготовлено. Не позднее 6-ти дней принятое решение следует донести до самого должника

Чтобы взыскать величину недоимки за счет денежных сбережений, имеющихся на счетах должника, фонд переедет в банковское учреждение, обслуживающее счета этого лица, поручение с указанием суммы долга. По поручению банк в пределах одного дня обязан произвести операцию по списанию необходимой денежной суммы и передаче ее в пользу фонда по соответствующим реквизитам. Если сумма выражена в иностранной валюте, то добавляется еще один день на осуществление процедуры. Если денег на счетах должника не хватает на покрытие возникшего долга, то банк будет их списывать в пользу фонда по факту их поступления.

При отсутствии необходимой суммы денег у должника, недоимка может быть изъята также в виде другого имущества, порядок данной процедуры определен 20-м пунктом Закона №212-ФЗ.

Если двухмесячный срок для вынесения решения пропущен, то вопрос о взыскании недоимки можно перенести в судебные органы. Заявление допускается направить в суд в пределах полугода со дня окончания отведенного срока для погашения долга. Если шестимесячный период пропущен, и причина того уважительная, то срок возможно восстановить через суд.

Понятие срока давности недоимки по страховым взносам ИП

По-доброму, судья не может выдать судебный приказ при данных обстоятельствах, но на деле — не исключено. В таком случае, по получении копии судебного приказа (которую мировой судья обязан Вам направить заказным письмом с уведомлением, по адресу регистрации) нужно в 10-дневный срок после получения подать судье письменные возражения на приказ.

Обосновывать особо не надо, «с приказом не согласен, прошу отменить», и хватит. При наличии возражений судья безусловно отменяет судебный приказ, а в исковом порядке ПФРу абсолютно ничего не светит.

REI

18-07-2009 12:31

Спасибо огромнейшее. Считаю вопрос исчерпанным.

Главная▲▼

Как выявляется недоимка?

Недоимка, в большинстве случаев, выявляется следующим образом:

- Составляется налоговая декларация.

- Рассчитывается налог.

- Если налог не уплачен вовремя, образуется недоимка.

- Формируется сумма пени.

Недоимка может быть обнаружена в результате налоговой проверки.

Обнаруживается при следующих обязательствах:

- Неправильное составление платежных документов, по причине чего деньги не поступили кредитору.

- Ошибки, которые появились при исчислении.

Найти недоимку может сам владелец предприятия в процессе проверки документов. В этом случае он должен незамедлительно провести оплату.

Что сделать для списания долгов

Амнистия предлагается на основании официальных распоряжений Правительства, причем для списания задолженности предпринимателям не нужно составлять какие-либо заявления, подготавливать документы или обращаться к работникам ФНС.

Внимание! В нормативных актах отсутствует информация о сроках списания, а также нет сведений о периоде длительности амнистии. Фискальные органы каждого региона самостоятельно формируют специальный график, на основании которого списываются долги индивидуальных предпринимателей

Нередко возникают ошибки и недоразумения, поэтому задолженности ИП просто не списываются

Фискальные органы каждого региона самостоятельно формируют специальный график, на основании которого списываются долги индивидуальных предпринимателей. Нередко возникают ошибки и недоразумения, поэтому задолженности ИП просто не списываются.

Поэтому предприниматели выполняют действия:

- первоначально проверяется личный кабинет на сайте ФНС, в котором отражаются текущие и списанные долги;

- если возникают сомнения относительно наличия непогашенной задолженности, то можно уточнить данный вопрос по телефону или при личном посещении отделения ФНС;

- при необходимости составляется специальное обращение к представителям ФНС, в котором содержится просьба о сверке долгов и их списании в рамках проводимой амнистии.

Такие действия позволяют снизить риск, что долги, которые по закону можно списать, придется погашать самостоятельно.

Амнистия представлена мерой поддержки, которая предлагается предпринимателям, которые при столкновении с кризисными ситуациями не смогли заплатить налоги и страховые взносы. Но это не относится к недобросовестным бизнесменам, которые укрывали доходы или пытаются списать недавно возникшие долги.

Заключение

Государство старается помочь предпринимателям, попавшим в сложную финансовую ситуацию. Поэтому предлагается специальная амнистия по старым долгам, причем она действует не только в отношении сборов, но и по страховым взносам.

Списываются долги по взносам, возникшие до 2017 года. Для этого бизнесменам не нужно составлять какие-либо заявления или подготавливать много документов. Процедура выполняется автоматически, но желательно самостоятельно через личный кабинет на сайте ФНС убедиться в списании. Если представители службы допускают ошибки, то можно оставить специальный запрос на проведение сверки.