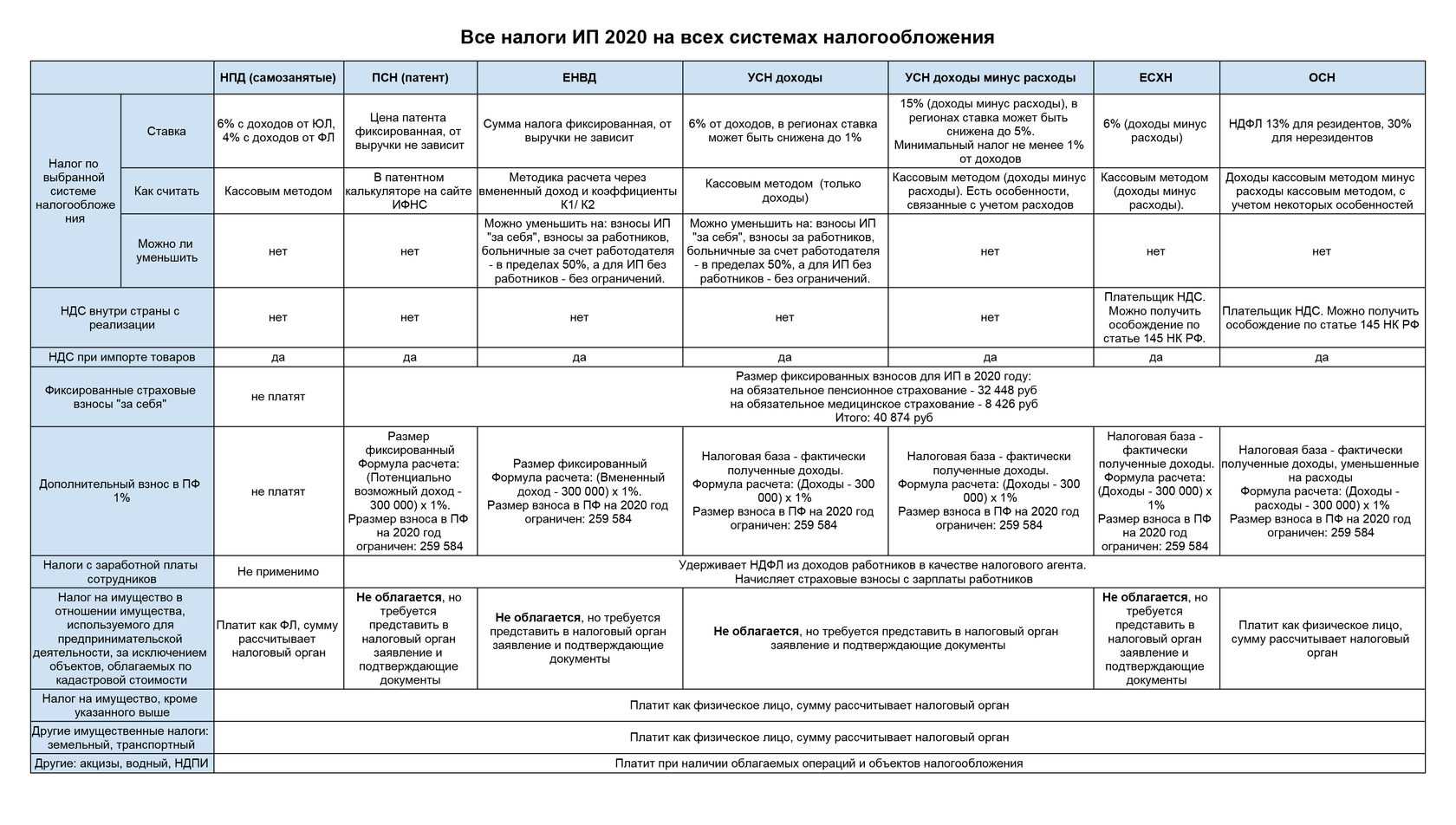

- Переход на ЕНВД в розничной торговле

- Виды деятельности для ИП попадающие под вмененный налог в 2022 году

- Физические показатели ЕНВД 2022 (таблица)

- Торговый зал или торговое место?

- ВЫВОД

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ЕНВД — расчет и уплата»:

- 2016 г.

- Пример расчета ЕНВД для ИП в розничной торговле

- Расчет стоимости патента по месяцам

- Как ИП перейти на ЕНВД — пошаговая инструкция

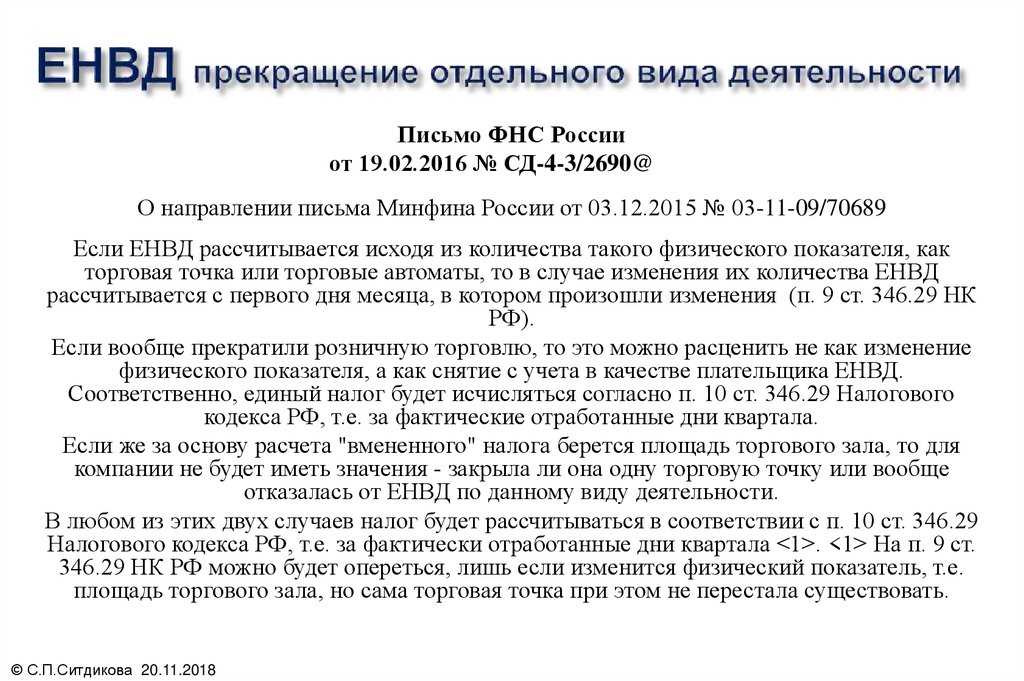

- Как посчитать ЕНВД с торговой площади в случае ее изменения

- Порядок расчета ЕНВД для торговли в торговых залах

- Основные понятия ЕНВД

- Условия перехода

- Какие изменения ждут юр.лиц и ИП на ЕНВД в 2022 году (для розничной торговли и других видов деятельности)

- Пример расчета ЕНВД для бутика

- Формула и основные параметры для расчета ЕНВД в розничной торговле

- Пример 1 (площадь торгового зала 5-150 кв.м.)

- Пример 2 (площадь торгового зала менее 5 кв.м.)

- Пример 3 (торговля смешанными товарами)

- Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов

- Как уменьшить ЕНВД, используя временные перегородки?

Переход на ЕНВД в розничной торговле

Какую именно деятельность включать в оплату по ЕНВД решают местные власти. Они вправе выбирать один или сразу все виды. Корректировочный коэффициент также устанавливаются местными властями.

Фирма вправе уменьшить сумму налога на сумму пособий или взносов, но она не может превышать 50%.

Важно понимать, что у предприятия должно быть не более 100 сотрудников и не выше 25 % участия других лиц. Также запрещено платить такой налог тем, кто занимается здравоохранением и социальным обеспечением

Также фирма не является крупной и не занимается сдачей в аренду автозаправочных станций.

При переходе на такой вид налога имеются некоторые особенности.

- Обязательным условием считается торговля через магазины, не превышающие установленную площадь. Те помещения, где не происходит обслуживание клиентов, не считаются торговыми.

- Тогда, когда объект используется частично, предпринимателю необходимо учитывать сумму всей площади, которая используется.

- Запрещено применять ЕНВД, если реализуется грузовой транспорт, медикаменты по льготам, товары, которые изготовлены самостоятельно, товары по образцу.

- Также надо знать, что предприниматель может отказаться от кассового аппарата, если он выдает клиентам бланк строгой отчетности или документ, который сможет подтвердить прием денежной суммы за товар.

Виды деятельности для ИП попадающие под вмененный налог в 2022 году

Все виды деятельности на ЕНВД в 2022 году для ИП указаны в НК РФ и корректируются постановлениями региональных властей:

- Сдача внаём площадок для стоянки транспорта. Сюда входит обеспечение безопасности машин.

- Услуги общественного питания с отделом для посетителей до 150 кв. м. или без специального помещения.

- Авторемонтные услуги, в том числе клининговые.

- Лечение животных.

- Аренда торговых точек и земельных участков для розницы и общепита.

- Наружная реклама на приспособлениях и транспорте.

- Транспортировка людей и грузов.

- Розничная торговля в постоянных и передвижных сетях.

- Удовлетворение бытовых потребностей населения.

- Гостиничная деятельность и сдача внаём жилья площадью до 500 кв. м.

- Штучная реализация товаров в помещениях до 150 кв. м.

Каждый пункт имеет детальное описание в соответствии с шифром ОКВЭД и ОКП.

Физические показатели ЕНВД 2022 (таблица)

Однако важно сдавать нулевую отчётность, так как штраф за каждую несданную отчётность в размере 1000 рублей ещё никто не отменял.Важный момент. Физические показатели должны включаться в расчёт единого налога на вменённый доход, согласно пункту 11 статьи 346.29 НК РФ, исключительно в целых единицах

Физические показатели должны включаться в расчёт единого налога на вменённый доход, согласно пункту 11 статьи 346.29 НК РФ, исключительно в целых единицах.

Причём, округление размера физического показателя, когда ФП 0,5 единицы, происходит в меньшую сторону, и, наоборот, когда ФП 0,5 единицы, округление происходит в большую сторону, согласно письму Минфина РФ №03-11-11/111 от 16 июня 2009 г.Что же такое физический показатель на практике? В пункте 3 статьи 346.29 НК РФ приведена таблица зависимости размера базовой доходности от физического показателя.

Ниже представлена часть таблицы, в которой физическим показателем является количество сотрудников.Физический показательВиды предпринимательской деятельностиБазовая доходность в месяц, тыс. руб.Примеры

Торговый зал или торговое место?

Это, пожалуй, самый частый и самый сложный вопрос, о чем свидетельствует обилие судебной практики.

Когда можно говорить о наличии торгового зала? Когда в помещении отведено определенное место для покупателей, где они могут, передвигаясь от одних полок с товарами к другим, более внимательно знакомиться с товаром. У торгового места, естественно, зала быть не может. Обычно оно представляет собой прилавок или витрину, с которой и ведется продажа, а покупатели могут лишь стоять около нее и рассматривать выложенный товар.

По мнению ФНС, если в правоустанавливающих, инвентаризационных документах на помещение нигде не указано, что это «магазин» или «павильон», или же какая-то часть помещения четко не определена как «торговый зал», то такое помещение считается объектом стационарной торговой сети без торгового залаПисьма ФНС от 06.05.2010 № ШС-37-3/1247@, от 27.07.2009 № 3-2-12/83.

Некоторые суды вовсе приходят к выводу, что список объектов, у которых может быть торговый зал, исчерпывающий, то есть это должен быть или магазин, или павильонПостановление ФАС МО от 14.08.2009 № КА-А41/6419-09. Так что, к примеру, на бывшем складе наличие торгового зала еще нужно доказать. А в павильоне контейнерного типа он есть априори, потому что это павильонПисьмо Минфина от 03.12.2010 № 03-11-11/310.

В общем случае, если ваша торговая площадь не превышает 5 кв. м, нет смысла спорить по поводу того, какой физический показатель нужно использовать при расчете налога. Ведь базовая доходность при продаже товаров в торговом зале составит максимум 9000 руб. (1800 руб. х 5 кв. м), и ровно столько же составляет базовая доходность торгового местап. 3 ст. 346.29 НК РФ. А зал менее 5 кв. м (когда облагаемый налогом доход был бы меньше) сложно представить. Свои коррективы могут внести принятые региональными властями коэффициенты К2пп. 4, 7 ст. 346.29 НК РФ, но даже с их учетом разница в конечных суммах налога, скорее всего, будет небольшой. Если же речь идет о площади более 5 кв. м, то расчет нужно вести с площади торгового места или площади торгового зала, доходность для которых установлена одинаковая — 1800 руб. за кв. м.

ВЫВОД

Если торговое место большое, то выгоднее оборудовать его таким образом, чтобы у вас появился торговый зал. Ведь, как мы уже отмечали, при определении площади торгового зала не учитывается площадь вспомогательных помещений. А для торговых мест — учитывается.

При наличии вспомогательных помещений суд может признать объект торговли магазиномПостановление ФАС СЗО от 15.01.2010 № А56-36135/2009, а значит, и торговый зал в этом объекте будет. Но это должны быть прилежащие помещения, а не отдельно стоящий ангар или комната в соседнем здании. Аналогичное дело недавно разбирал и ВАС. Суд указал, что торговля велась через объект с торговым залом, когда:

- в договоре субаренды было прописано, какая часть помещения используется под склад, а на какой продаются товары;

- в соответствии с техническим паспортом и экспликацией помещение состояло из двух частей;

- каждая часть площади использовалась по назначению.

Следовательно, налог должен был исчисляться по площади торгового зала, а не по площади торгового местаПостановление Президиума ВАС от 14.06.2011 № 417/11.

И судебные решения, вынесенные после выхода этого Постановления, говорят о том, что оно уже взято на вооружение судамиПостановления ФАС ВВО от 26.12.2011 № А79-2716/2010; ФАС ЗСО от 22.11.2011 № А45-3709/2011.

***

Несмотря на изрядное количество судебных решений по поводу торговых залов и торговых мест, вопросов по расчету единого налога все равно остается много. Нечеткость формулировок НК, скорее всего, приведет в суд еще не одного налогоплательщика. Но если в вашем торговом объекте есть вспомогательные помещения, то вам наверняка выгоднее организовать торговлю так, чтобы у вас появился и торговый зал. Тогда вы сможете заплатить меньше ЕНВД.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ЕНВД — расчет и уплата»:

2016 г.

ИНДЕКСЫ Ваше местоположение определено правильно?, изменить Москва Индекспотребительскихцен

Используетсядля индексации зарплаты

0.5% ноябрь 2018 г. МРОТ по регионам

Используется для регулирования зарплаты

18 781

Примечание

История

Ставка рефинансирования

Используется для расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

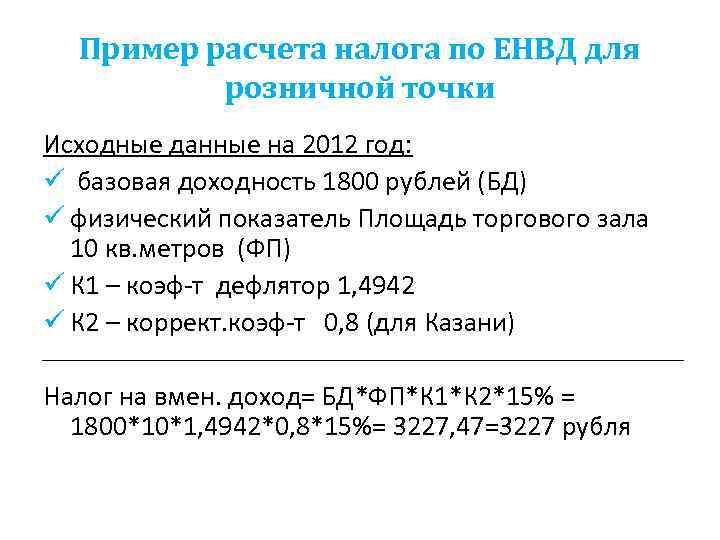

Пример расчета ЕНВД для ИП в розничной торговле

Надо понимать, что расчет для разных ситуаций будет различаться.

Выполним расчет:

- ЕНВД=1 800*10*1.798*1*15 % = 4854,60 руб. – это сумма за один месяц.

- ЕНВД=4854.60 * 3 = 14 563,80 руб. Именно эту сумму ИП «Дмитров» уплатит в бюджет.

Для расчета налога надо брать во внимание все характеристики помещения, его площадь, наличие сотрудников

Также важно не опаздывать с оплатой такого вида налога, иначе налоговые органы наложат штраф на предпринимателя. Поэтому, чтобы не иметь каких-либо неприятностей, надо соблюдать все требования налогового законодательства

Поэтому, чтобы не иметь каких-либо неприятностей, надо соблюдать все требования налогового законодательства.

Расчет стоимости патента по месяцам

Для того чтобы рассчитать стоимость патента для определенного количества месяцев необходимо воспользоваться формулой: СП = БД : 12 * K1 * 6% ;

Предположим, что мы хотим получить патент для своего магазина на 7 месяцев:

Я буду проводить расчеты опять для ХМАО, так как я тут живу и знаю базовые доходности для каждого вида деятельности своего региона. Чуть позже я напишу статью о базовой доходности ПСН для каждого региона РФ.

Что мы можем извлечь из формулы при расчете стоимости патента помесячно:

БД – для стационарной торговли в ХМАО = 500 000 руб. в год;

12 – количество месяцев в году;

К1 – срок на который приобретается патент;

6% — налоговая ставка.

Проведем расчеты стоимости патента для торговли в ХМАО по месяцам:

СП = 500 000 (БД) : 12 (количество месяцев в году) * 7 (К1 – время на которое приобретается патент) * 6% (налоговая ставка) = 17 500 руб. 02 коп.

Итого при расчете стоимости патента для торговли в ХМАО на срок 7 месяцев получим 17500 руб. 02 коп.

Занимаясь торговлей патентная система налогообложения довольно заманчива и в случаях когда площадь от 40 до 50 кв.м. приобретение патента выигрывает у налога ЕНВД, несмотря на то что из ПСН нельзя отнимать никакие расходы на ПФР, ФОМС, ФСС.

Так что перед тем как выбрать ИП себе налогообложение необходимо обязательно провести расчеты.

Как ИП перейти на ЕНВД — пошаговая инструкция

Нет никакой хитрой схемы. Все просто.

- Рассчитайте сумму налога, которую вам придется выплачивать, по формуле:

Сумма налога = Базовая доходность (БД) х Сумма физических показателей (ФП) за квартал х K1 х K2 х Налоговая ставка

Первые два показателя связаны с типом вашей деятельности. Их вы найдете в налоговом кодексе (ст. 346.29). БД измеряется в рублях, а ФП – в площадях, числе сотрудников, транспортных единиц или др.

К1 – дефлятор (определяется Министерством экономического развития). В 2019 году он составляет 1,915.

K2 – корректирующий коэффициент (устанавливается муниципалитетом). Вы можете узнать его значение на сайте ФНС, предварительно выбрав свой регион.

Налоговая ставка также назначается местными властями. Она варьируется в пределах 7,5-15% в зависимости от типа деятельности.

Расчет ЕНВД на примере смотрите ниже.

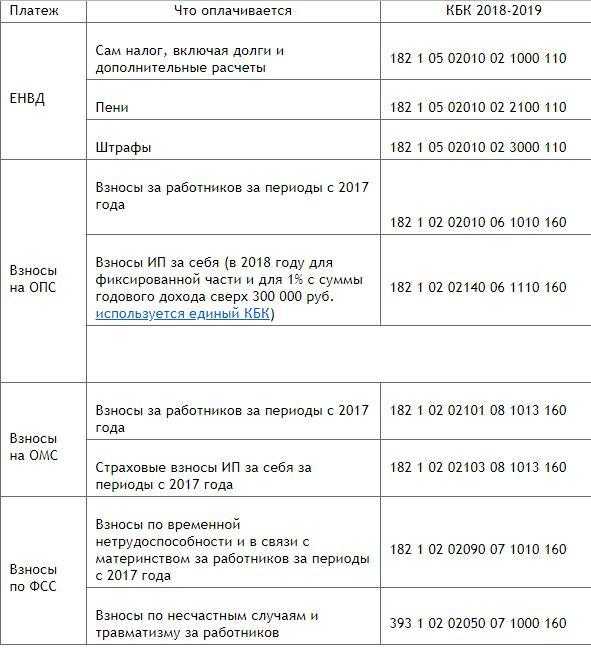

- Подайте заявление о переходе на ЕНВД. Его нужно заполнить в 2-х экземплярах. Причем существуют разные формы: для юрлиц – ЕНВД-1, для ИП – ЕНВД-2.

Заявление подавайте в налоговую службу по месту ведения деятельности не позднее чем через 5 дней с момента ее начала. После подтверждения постановки на учет, ФНС выдаст вам уведомление.

Есть исключение из общего правила. Для следующих типов деятельности заявление подается для предпринимателей по месту жительства, а для юрлиц – по месту нахождения:

- размещение рекламы на автотранспорте;

- торговля в розницу на разнос или развоз;

- пассажирские и грузоперевозки.

Следует пояснить, что ЕНВД введен не на всех территориях страны. К примеру, в Москве бизнесмены на «вмененке» работать не могут вообще, независимо от вида своей деятельности. Тогда как перейти на ЕНВД для ИП в Москве? Как вариант можно встать на учет в области или другом регионе РФ. Для этого зарегистрируйте обособленное подразделение компании в месте, где ЕНВД есть, а также встаньте на учет в местную налоговую.

А теперь перейдем к примеру расчета, ЕНВД и главному вопросу, который волнует предпринимателей – как законно уменьшить налоговое бремя.

Как посчитать ЕНВД с торговой площади в случае ее изменения

Если в течение налогового периода — квартала — торговая площадь вмененщика претерпевает изменения в сторону увеличения или уменьшения, то их нужно учесть при расчете единого налога с начала месяца, в котором они произошли (п. 9 ст. 346.29 НК).

Пример 1

13 июня заключено допсоглашение к договору аренды, согласно которому применяющее ЕНВД ООО «Регата» к уже арендуемым 35 кв. м торгового зала взяло в аренду еще 15. Налог за второй квартал рассчитывается на основании того, что в апреле и мае площадь зала составляла 35 кв. м, а в июне — 50 кв. м.

Если хозсубъект начал или прекратил применение режима ЕНВД в течение квартала, то исчисление налоговой базы происходит исходя из фактического количества дней работы в том месяце, когда субъект поставлен на учет или снят с учета в качестве вмененщика (п. 10 ст. 346.29 НК).

Пример 2

17 июня ООО «Снегирь» открыло розничный магазин и уведомило налоговую о постановке на учет в качестве вмененщика. Налог должен быть исчислен пропорционально отработанным дням, их во втором квартале получается 14, апрель и май не учитываются в расчете.

***

Для возможности применять ЕНВД хозяйствующий субъект при торговле в розницу через магазины и павильоны должен владеть или брать в аренду помещения с площадью не более 150 кв. м для одного магазина.

Расчет ЕНВД происходит на основании информации о величине физического показателя, базовой доходности, корректирующих коэффициентов и налоговой ставки.

Торговая площадь для ЕНВД в 2020 году и ранее определяется и определялась в соответствии с правоустанавливающими документами, договорами аренды, техпланами БТИ и пр. В нее включаются все зоны, связанные с выкладкой продукции и обслуживанием покупателей.

Ошибка в определении торговой площади может повлечь за собой такие неприятности, как штрафы, пени, недоимки по единому налогу.

Еще больше материалов по теме — в рубрике «ЕНВД».

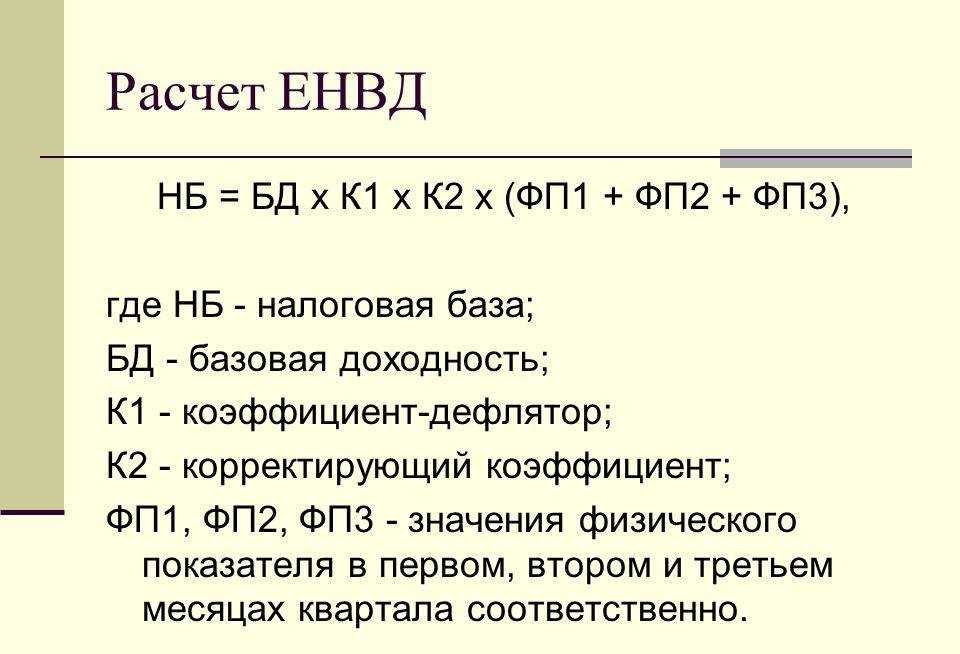

Порядок расчета ЕНВД для торговли в торговых залах

Алгоритм расчета ЕНВД при ведении торговой деятельности в помещениях, максимальный метраж которых не более чем 150 кв. м, будет проводиться поквартально, по следующим этапам:

- Определяется база налога с использованием следующей формулы:

НБ = ДБ × К1 × К2 × (ПФ1 + ПФ2 + ПФ3), где:

- НБ – сама налоговая база;

- ДБ – базовая доходность, это фиксированная сумма, согласно с Налоговым кодексом РФ, равная 1 800 рублей;

- К1 – специальный коэффициент дефлятор;

- К2 – коэффициент, устанавливаемый местными властями (каждый регион устанавливает его по-своему);

- ПФ1, ПФ2 и ПФ3 обозначает физический показатель каждого месяца из квартала, за который будет вноситься налог, при деятельности в области розничной торговли им служит площадь помещения.

- Расчет величины ЕНВД по результатам периода налогообложения. Для расчета этой величины используют такую формулу:

ЕНВД = НБ × НС, где:

- НБ – налоговая база;

- НС – налоговая ставка, на федеральном уровне установлено 15% от вмененного дохода предпринимателя, но региональные власти могут снизить процент по ставке.

Необходимо учитывать, что оба алгоритма расчета следует проводить регулярно при некоторых обстоятельствах, а именно:

- если предприниматель ведет торговую деятельность в разных городах или муниципальных объединениях, поскольку согласно Налоговому кодексу Российской Федерации, показатель К2 может быть разным, ведь он регулируется на региональном уровне;

- если предприниматель использует систему уплаты ЕНВД на иной род деятельности, кроме розничной торговли; такое происходит по той причине, что налог рассчитывается по-разному, в зависимости от того, в какой отрасли осуществляется предпринимательская деятельность.

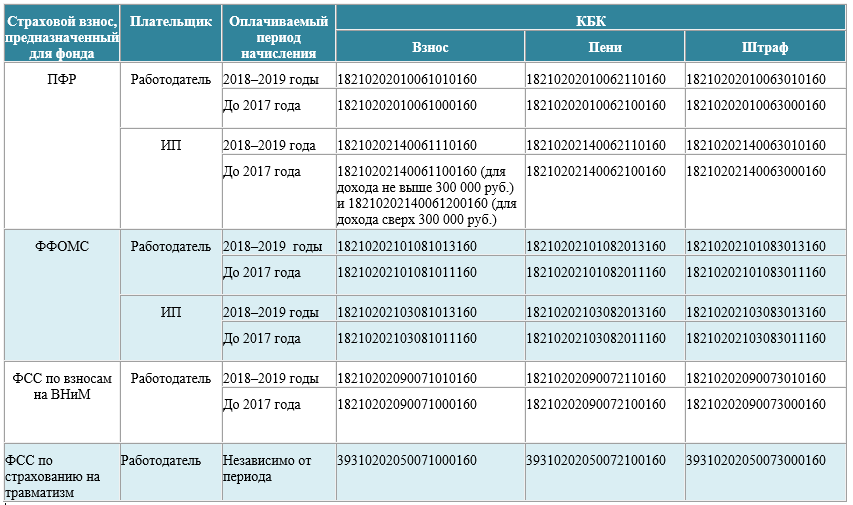

- Допускается снижение суммы налога, которая получилась в результате расчетов, на объем налоговых вычетов. Это предусматривается Налоговым кодексом РФ. Под вычет подпадают суммы денег, выплаченные за время уплаты налога, в основном поквартальное возникающие при оплате труда наемным сотрудникам. Сюда входят:

- выплата пособий по временной утрате трудоспособности;

- взносы на страхование сотрудников, начисляемые фиксированной суммой или в зависимости от заработной платы наемных работников, либо взносы без наличия наемного штата людей;

- платежи, которые вносят по соглашениям добровольного страхования работников от непредусмотренной утраты трудоспособности.

Следует учитывать, что плательщики ЕНВД и другие действующие лица в отрасли розничной торговли, использующие наемных сотрудников, могут рассчитывать на снижение налоговой ставки на ½. Данное право предусмотрено в Налоговом кодексе РФ.

Что касается индивидуальных предпринимателей, то, согласно законодательству, они могут полностью компенсировать страховые взносы за себя, при этом скидка в 50% на них не распространяется.

Также получить скидку можно при покупке контролирующих кассовых устройств нового образца или так называемых онлайн-касс. За каждую единицу приобретенного прибора реально получить налоговый вычет, максимальная сумма которого составляет 18 тысяч рублей.

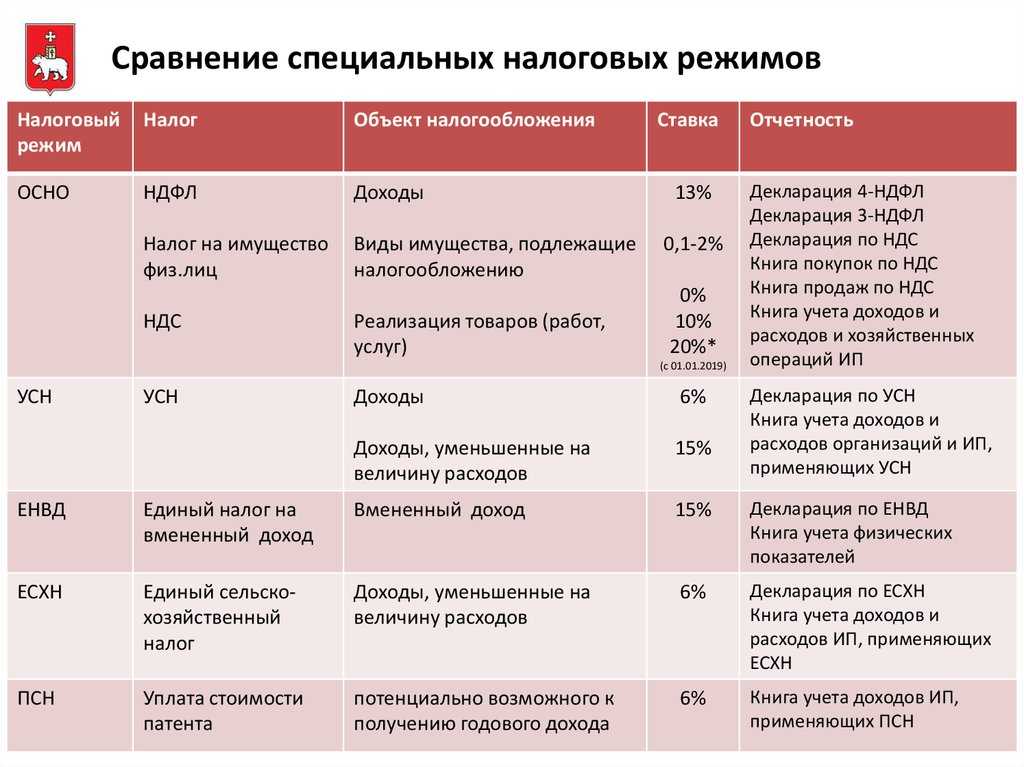

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

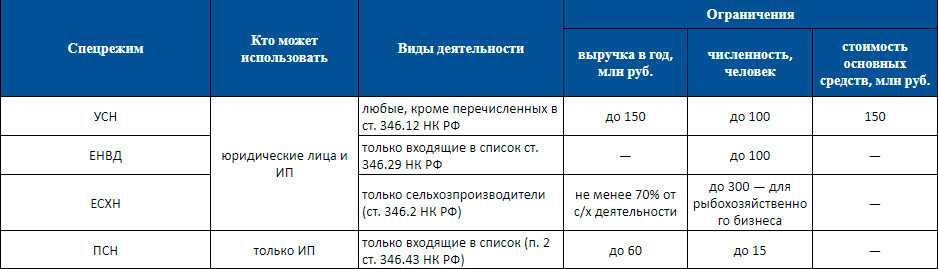

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

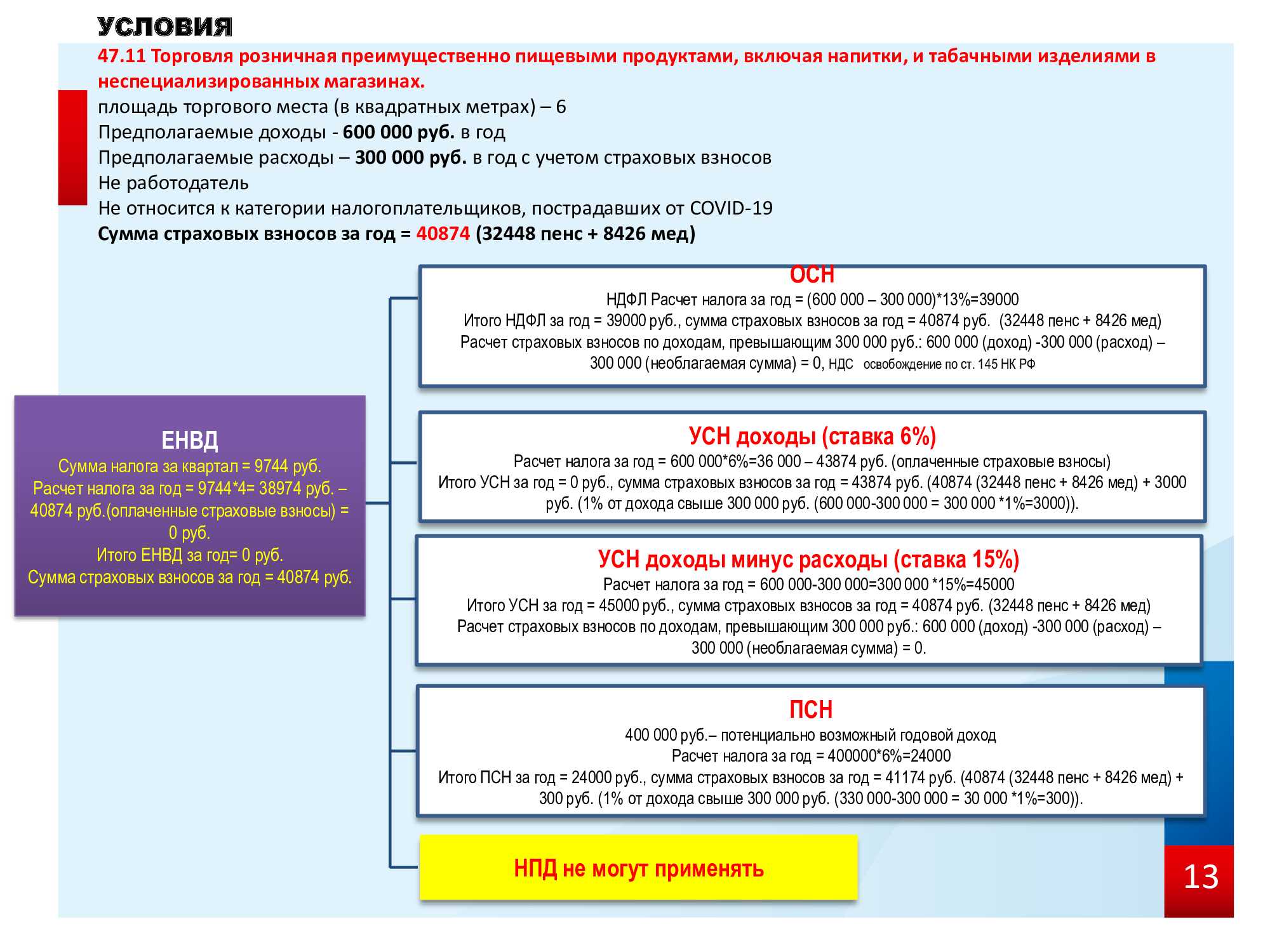

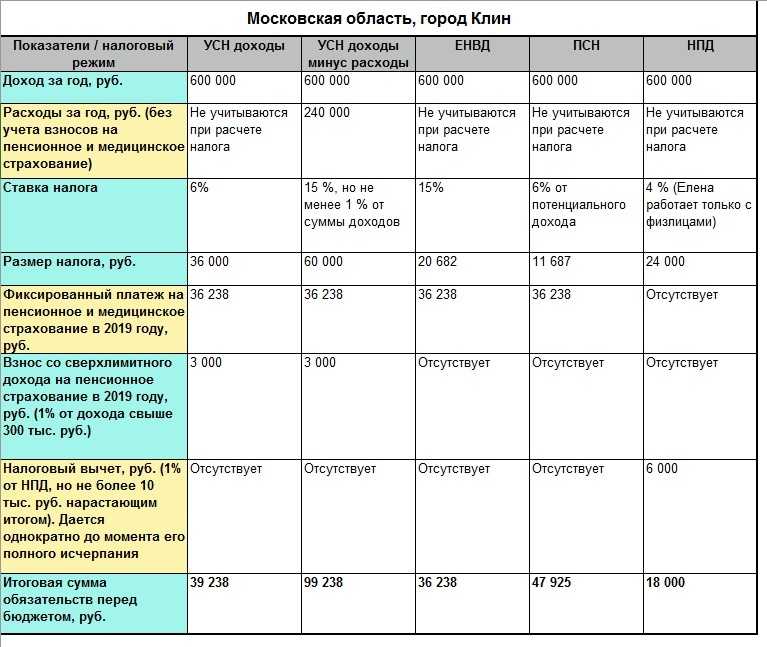

Какие изменения ждут юр.лиц и ИП на ЕНВД в 2022 году (для розничной торговли и других видов деятельности)

Многие ИП и ООО дают хорошие отзывы об их работе.

Основные изменения в ЕНВД в 2022 году для ИП и юр.лиц связаны с:

- с изменением политики законодателя в части регулирования деятельности потребительских кооперативов, работающих по ЕНВД.

- установлением нового коэффициента дефлятора для формулы расчета ЕНВД;

- установлением дополнительных льгот и вычетов для налогоплательщиков на ЕНВД в части установки онлайн-касс (как следствие — с изменениями в структуре декларации по налогу);

Изучим подробнее сущность указанных изменений.

Законодатель периодически вносит изменения в нормативные акты, регулирующие применение ЕНВД. Изучим перечень наиболее заметных нововведений в данном направлении работы властей подробнее.

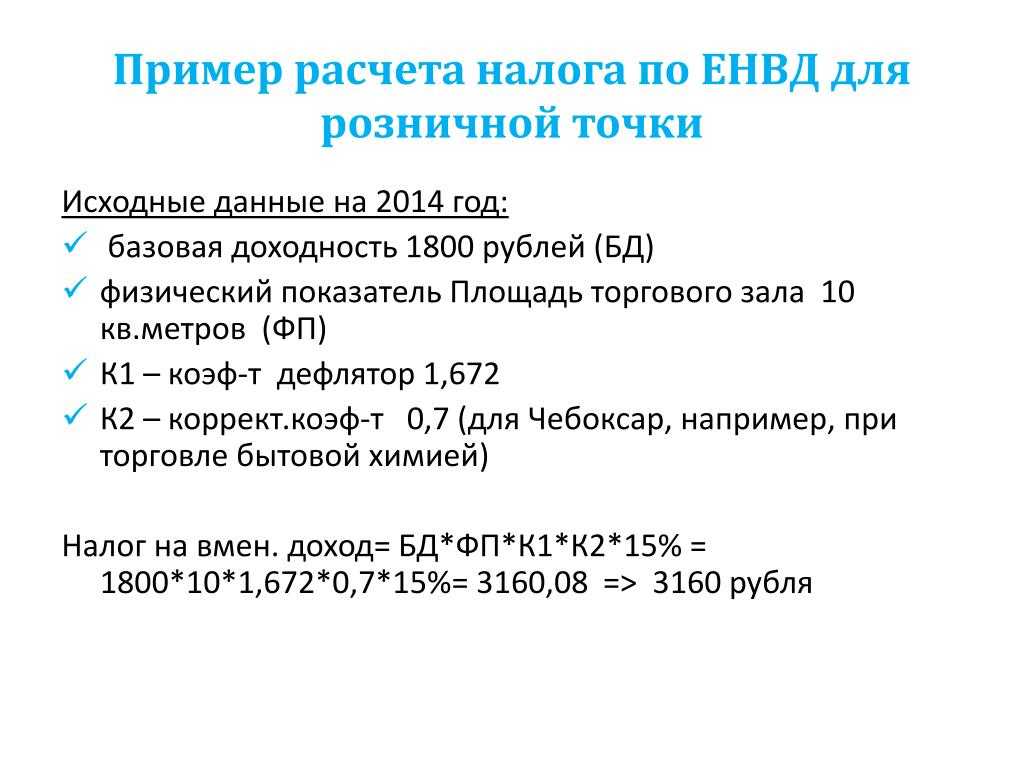

Пример расчета ЕНВД для бутика

Для розничной торговли в стационарных помещениях с торговыми площадями (площадь которых больше 5кв.м.) базовая доходность налога ЕНВД равна 1800 руб. за кв.м., физическим показателем является количество квадратных метров торговой площади.

Предположим что у предпринимателя бутик женского белья площадью 16 кв.м., местоположение бутика в одном из торговых центров г. Мегиона.

Из вышесказанного нас интересует несколько моментов — это:

- Бутик в торговом центре. В этом случае нас интересует розничная торговля со стационарными залами, а именно ее которая равна 1800 руб. за 1 кв.м.;

- Площадь бутика = ФП (физический показатель). Так как в стационарной розничной торговле физическим показателем является количество кв.м., то в нашем примере ФП = 16;

Сейчас у нас есть 2 неизвестные из формулы — это БД = 1800 и ФП = 16, осталось найти К1 и К2.

К1 — это который един для всех видов деятельности и в 2020 году равен 1,798;

К2 — этот коэффициент надо смотреть на сайте администрации города в котором Вы ведете бизнес. Для каждого города и каждого вида деятельности этот коэффициент может отличаться. К2 для стационарной розничной торговли в г. Мегионе = 1 (данные с сайта администрации).

Теперь у нас есть все данные и можно провести расчеты налога ЕНВД для нашего примера:

ЕНВД = БД(1800)*ФП(16)*К1(1,798)*К2(1)*15%(размер налоговой нагрузки)= 7 767 руб. 36 коп.

Для наглядности я указал где какую неизвестную поставил (БД,ФП,К1,К2) — эти аббревиатуры естественно не надо писать.

Итого мы получили что налог ЕНВД с бутика 16 кв. м. в г. Мегионе будет равен 7 767 руб. 36 коп., так как отчетность ЕНВД и оплата самого налога делается поквартально, то полученную сумму надо умножить на 3 (количество месяцев в квартале). Итого получаем размер налога ЕНВД за квартал = 23 302 руб. 08 коп.

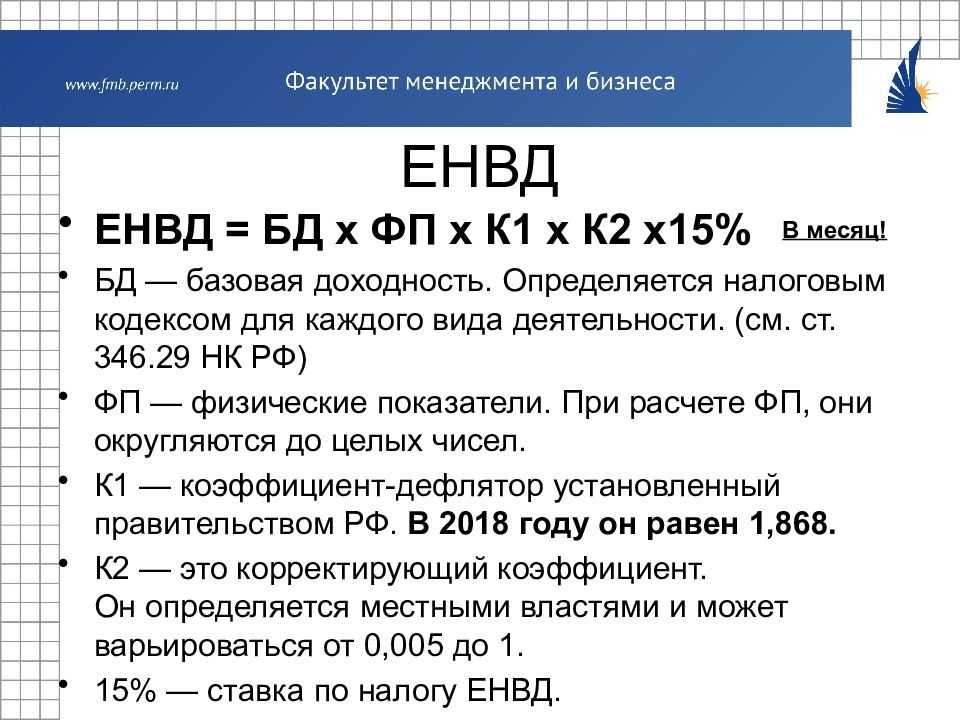

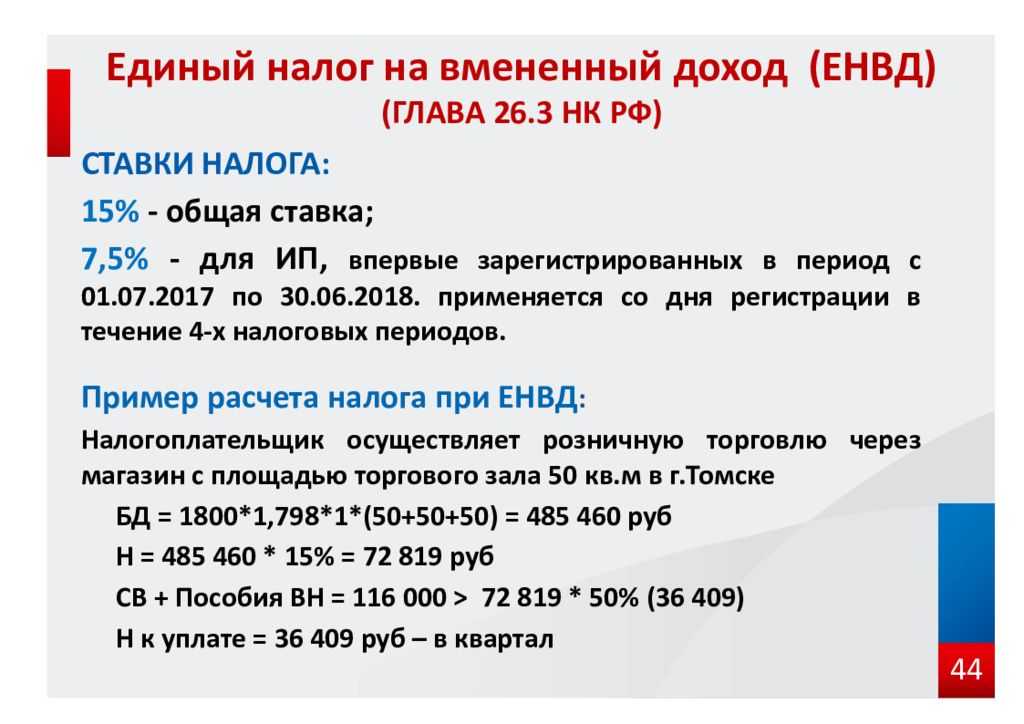

Формула и основные параметры для расчета ЕНВД в розничной торговле

Как и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой:

БД х ФП х К1 х К2 х 15% = ЕНВД

Пояснения: БД – базовая доходность. По своей сути это предполагаемый ежемесячный доход по тем или иным видам деятельности. На 2016 год в рознице он равен 1800 рублей с одного квадратного метра;

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения

Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли

К 1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития.

К 2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К 2, необходимо обращаться в налоговую службу по месту регистрации;

% — размер ставки по налогу.

Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2016 год.

Пример 1 (площадь торгового зала 5-150 кв.м.)

В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6.

Базовый доход – 1800; Физический показатель – 70; % — 15; К 1 — 1,798; К 2 — 0,6;

Теперь переходим непосредственно к расчету:

ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей

Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.)

Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6.

Исходные данные такие:

Базовый доход + физический показатель – 9000; % — 15; К 1 – 1, 798; К 2 – 0.6;

ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей

– именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Пример 3 (торговля смешанными товарами)

Здесь приведем более подробный расчет с учетом некоторых факторов, влияющих на снижение налога.

Внимание! Если предприятие ведет торговлю сразу по множеству видов товаров, следует очень внимательно изучать региональный К 2. В некоторых случаях это может существенно снизить налог

Приведем конкретный пример.

За объект налогообложения возьмем винный магазин, площадью 25 кв.м. Региональный К 2 по алкоголесодержащим напиткам в данном регионе будет равен 1.

Считаем по вышеприведенной формуле:

Поскольку ЕНВД надо оплачивать поквартально, то умножаем полученную сумму на 3.

В итоге имеем 36409,5 – столько надо заплатить в государственный бюджет за один квартал

Однако в данном случае существует небольшая хитрость, которой можно вполне законно воспользоваться для снижения налога. Винный магазин торгует не только алкоголем, но и различного вида продуктами (в т.ч. закусками), значит, его можно расценивать, как смешанный продовольственный. А для этой категории коэффициент уже совсем другой – всего 0, 27.

1800*25*1.798*0, 27*0,15=3, 276,85 * 3 = 9830,5 рублей

Таким образом, разница между первым и вторым расчетом составляет 26 579 рублей.

Но и это еще не предел. Если рассматривать этот расчет с точки зрения индивидуального предпринимателя, то он может уменьшить этот налог на взносы, уплаченные в ПФР и ФОМС за себя в 100% размере, но только при условии, что они производились регулярно и без задержек. При наличии продавцов данный налог уменьшается на 50% произведенных за них выплат во внебюджетные фонды.

При грамотном подходе и учете всех факторов налог, оплачиваемый по ЕНВД можно существенно уменьшить. Как видно из вышеприведенного примера на его размер влияют выплаты в ПФР и ФОМС, кроме того, если правильно учитывать базовую доходность (а она для каждого вида деятельности своя), то можно оптимизировать ЕНВД еще интереснее.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов

К ним могут быть отнесены:

- договоры купли-продажи нежилого помещения;

- технические паспорта на нежилое помещение;

- планы;

- схемы;

- экспликации;

- договоры аренды (субаренды) нежилого помещения или его части (частей);

- договоры безвозмездного (возмездного) пользования;

- другие документы.

Площадь нескольких магазинов на «вмененке» можно считать отдельно

Если компания планирует расширить бизнес и открыть несколько объектов, то не всегда ясно, как считать площадь: совокупно или по каждому магазину отдельно.

Все зависит от того, как оформлены документы. Общая площадь всех арендованных помещений учитывается только тогда, когда объекты находятся в одном здании и согласно поэтажному плану и экспликации относятся к одному магазину или павильону. Если же компания заключит отдельный договор аренды на каждый магазин, да еще и расположены они в разных сооружениях, то и физический показатель будут считать не «оптом», а для каждого из объектов аренды. Соответственно, и угрозы слететь с «вмененки» не будет.

Как уменьшить ЕНВД, используя временные перегородки?

Что такое вмененный?

ВМЕНЕННЫЙ ДОХОД

ВМЕНЕННЫЙ ДОХОД (imputed income) Доход, приписываемый владельцу актива, который мог быть отдан в аренду кому-нибудь другому с целью получения денежного дохода, но в действительности собственник использует этот актив сам.

Райзберг Б.А. Современный экономический словарь. — 1999

Вмененный доход

ВМЕНЕННЫЙ ДОХОД (imputed income) Доход, приписываемый владельцу актива, который мог быть отдан в аренду кому-нибудь другому с целью получения денежного дохода, но в действительности собственник использует этот актив сам.

Райзберг Б.А. Современный экономический словарь. — 1999

ВМЕНЕННЫЙ ДОХОД — дополнительный доход, получаемый не в монетарной форме в результате выполнения не фиксируемых в обычной практике услуг; напр., заработная плата, которую получала бы домохозяйка, будь она наемной кухаркой…

Лопатников. — 2003

Вмененный доход — дополнительный доход, получаемый не в монетарной форме, в результате выполнения не фиксируемых в обычной практике услуг: например, заработная плата, которую получала бы домохозяйка, будь она наемной кухаркой…

slovar-lopatnikov.ru

Вмененный доход Потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода…

Джаарбеков С. Словарь: бухгалтерский учет, налоги, хозяйственное право

Вмененный доход – доход хозяйствующего субъекта, определяемый налоговыми службами для исчисления налогообложения в соответствии с действующим законодательством страны.

Вартанова Е. Медиаэкономика зарубежных стран

Вмененный налог с дохода

Вмененный налог с дохода — ежегодный налог, уплачиваемый мелким предпринимателем авансом, исходя из некоторой суммы прибыли за календарный год. Вмененный налог с дохода исчисляется как среднее прогнозируемое для конкретного вида деятельности…

Словарь финансовых терминов

Вмененный налог с дохода — ежегодный налог, уплачиваемый мелким предпринимателем авансом, исходя из некоторой суммы прибыли за календарный год. Вмененный налог с дохода исчисляется как среднее прогнозируемое для конкретного вида деятельности…

glossary.ru

Вмененный налог с дохода. — ежегодный налог, уплачиваемый мелким предпринимателем авансом, исходя из некоторой суммы прибыли за календарный год. Вмененный налог с дохода исчисляется как среднее прогнозируемое для конкретного вида деятельности…

Бизнес-словарь

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОПРЕДЕЛЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОПРЕДЕЛЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ — региональный налог по Закону об основах налоговой системы (пп. «е» п. 1 ст. 20).

Энциклопедия налогообложения. — 2003

Вмененная стоимость (IMPUTED COST)

Вмененная стоимость (IMPUTED COST) Затраты, отнесенные на объект их учета, несмотря на отсутствие фактической операции-основания, отражаемой в бухгалтерском учете.

Словарь терминов по управленческому учету. — 1998

ВМЕНЕННАЯ СТОИМОСТЬ. IMPUTED COST Затраты, отнесенные на объект их учета, несмотря на отсутствие фактической операции-основания, отражаемой в бухгалтерском учете.

Бизнес-словарь

Вмененные издержки

Вмененные издержки —1.Условно рассчитываемые издержки (напр., проценты, которые можно было бы получить на данную денежную сумму, если бы она не была потрачена на приобретение товаров). 2.

slovar-lopatnikov.ru

ВМЕНЕННЫЕ ИЗДЕРЖКИ — альтернативные издержки, которые не связаны с покупкой факторов производства на стороне, а относятся к таким факторам, которые не используются, хотя и имеются постоянно в распоряжении фирмы.

Лопатников. — 2003

ВМЕНЕННЫЕ ИЗДЕРЖКИ внутренние издержки, затраты самого предпринимателя, связанные с осуществлением им предпринимательской деятельности. Они составляют часть прибыли, которую мог бы получить предприниматель в счет возмещения собственных затрат.

Райзберг Б.А. Современный экономический словарь. — 1999

Русский язык

Вмен/ённ/ый.

Морфемно-орфографический словарь. — 2002

Вменённый; кр. ф. -ён, -ена́.

Орфографический словарь. — 2004

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ (ЕНВД, ЕДИНЫЙ НАЛОГ)

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ (ЕНВД, ЕДИНЫЙ НАЛОГ) — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, регламентированная в главе 26.3 НК…

Энциклопедия налогообложения. — 2003