- Что делать, если работодатель не хочет оплачивать больничный?

- Кто оплачивает период временной нетрудоспособности

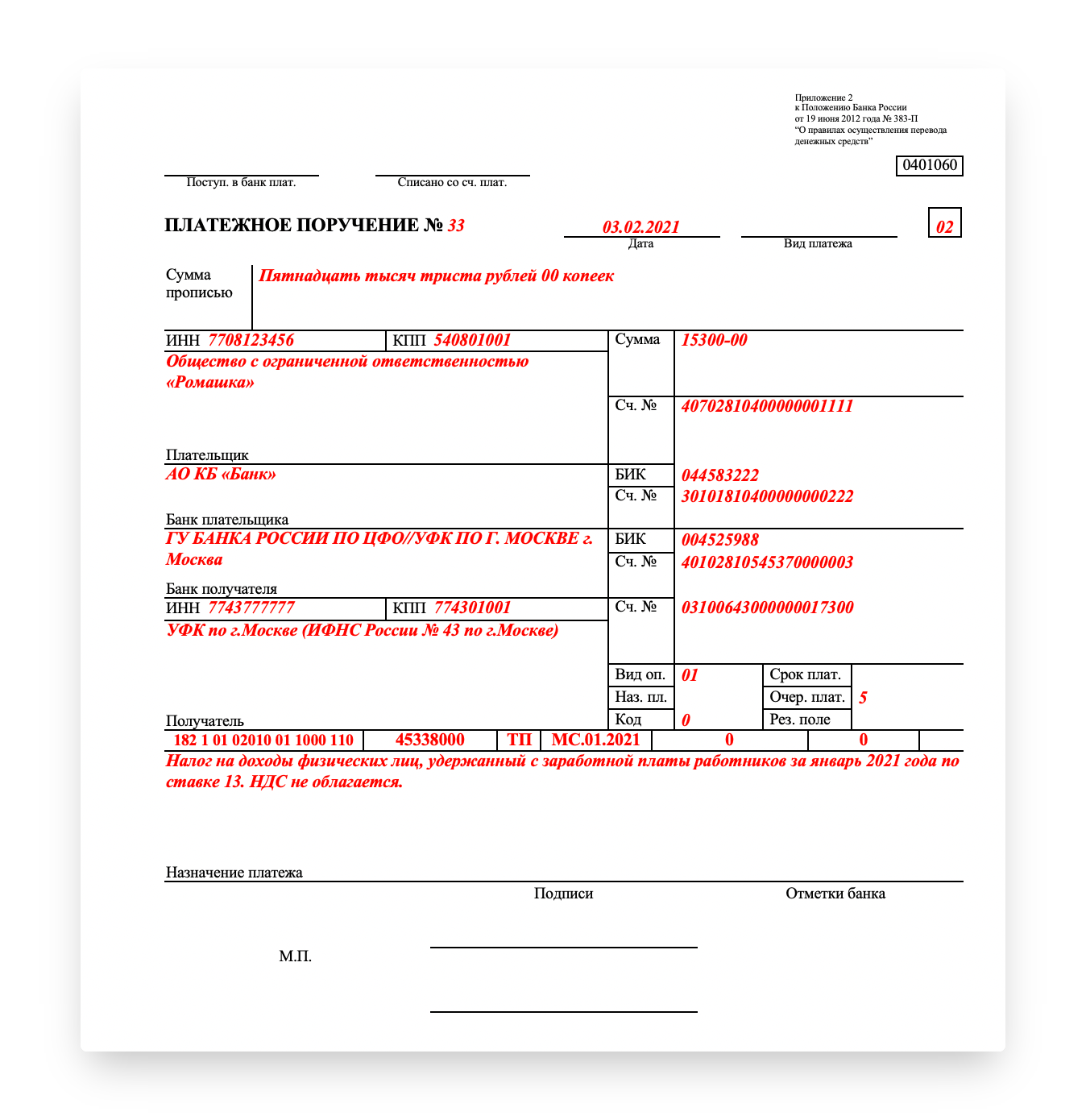

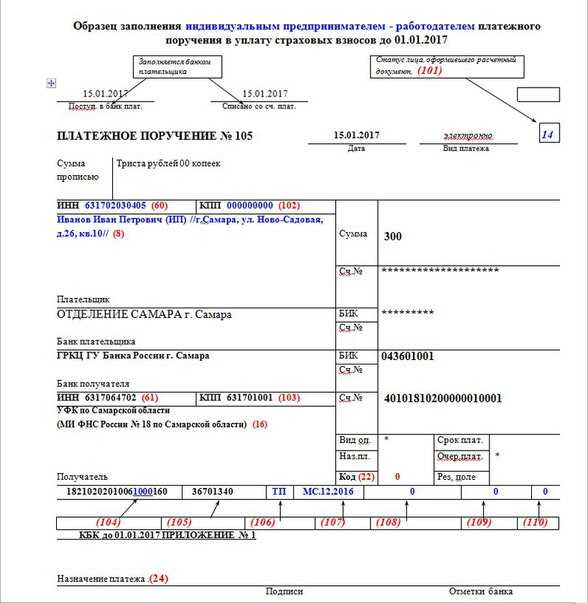

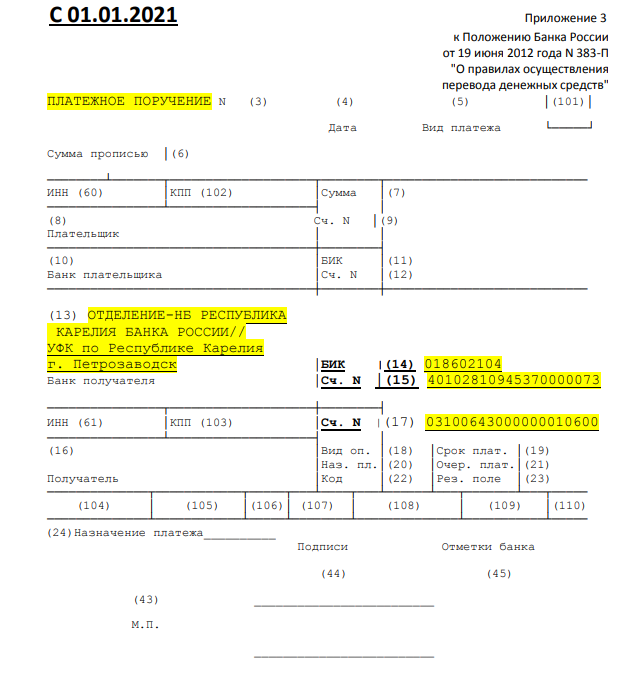

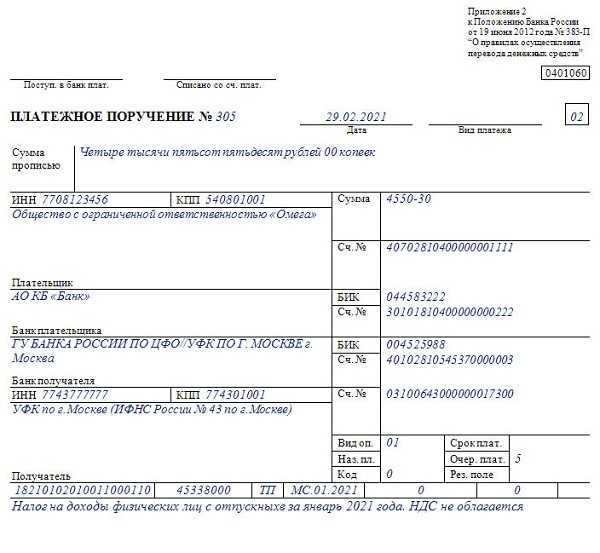

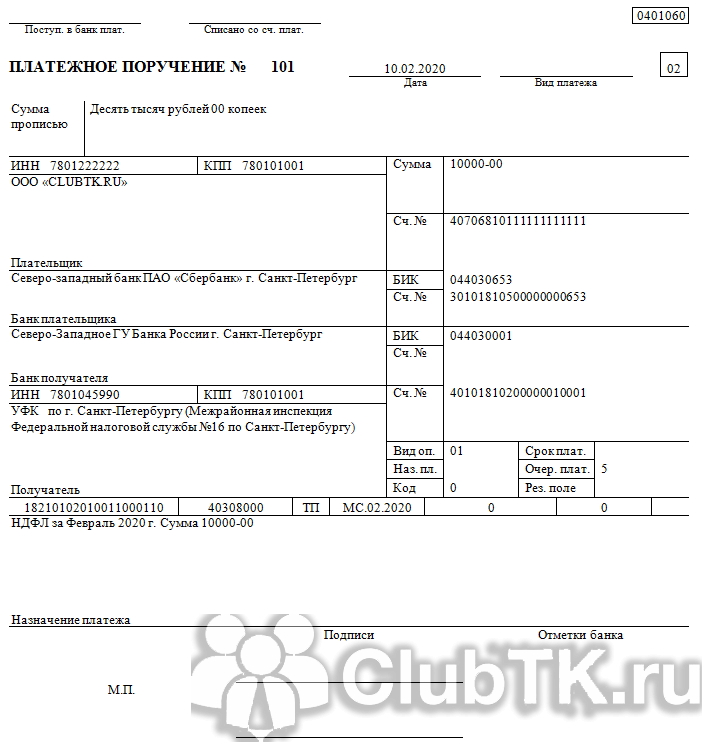

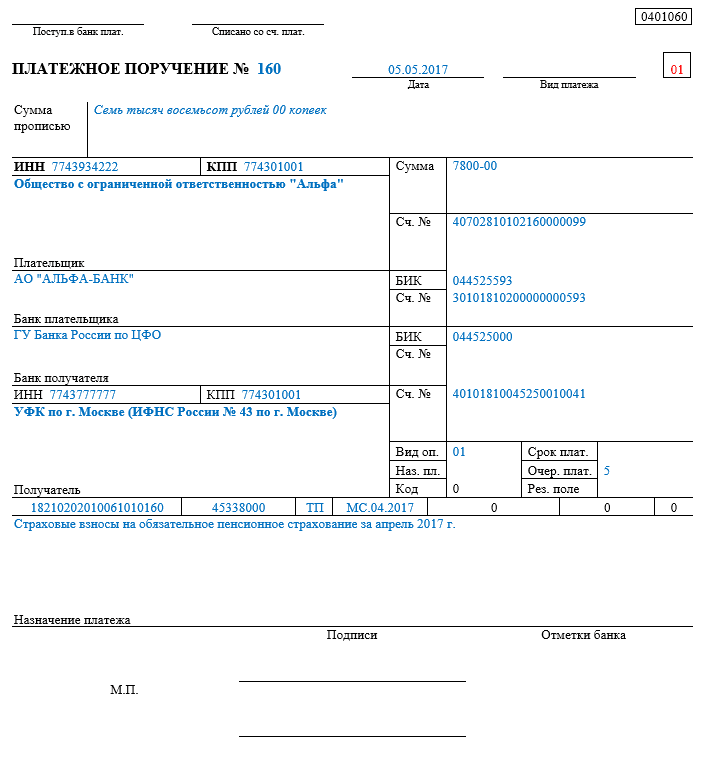

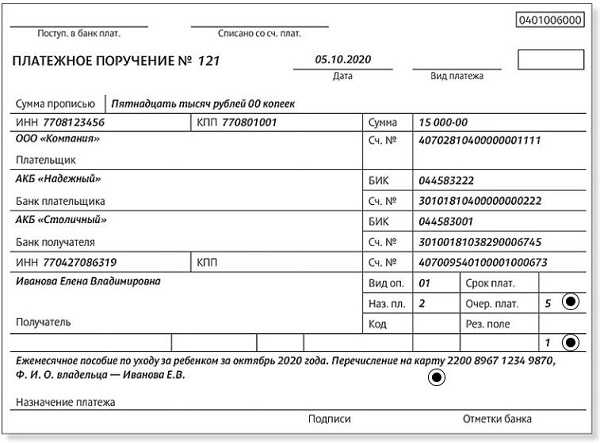

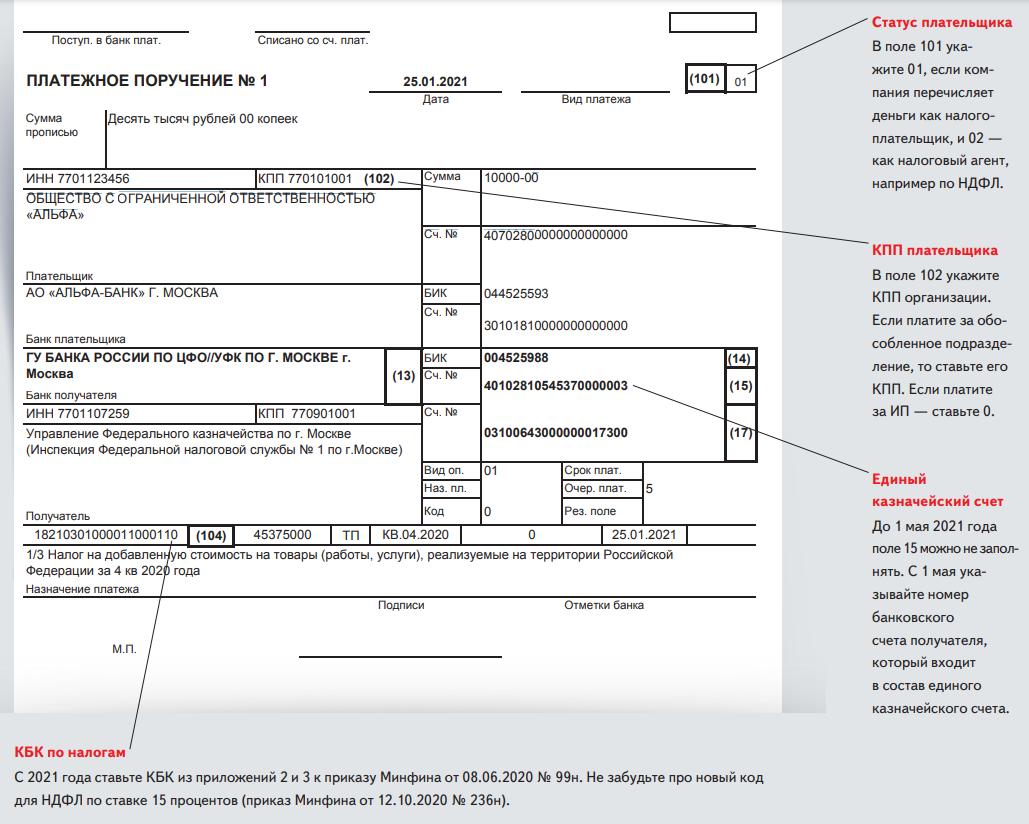

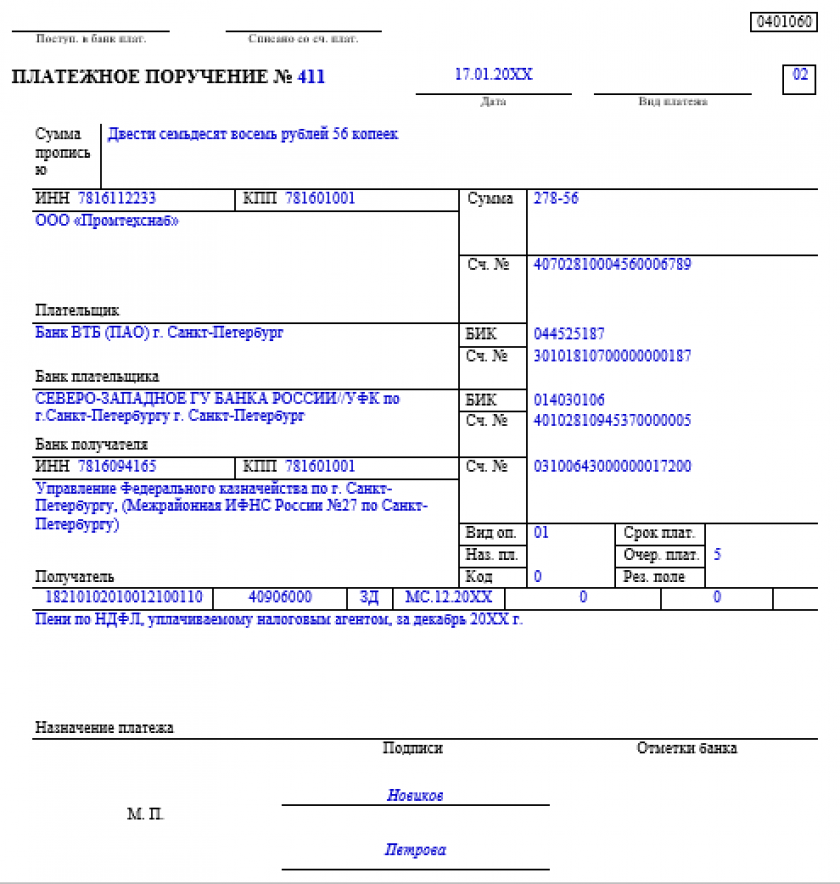

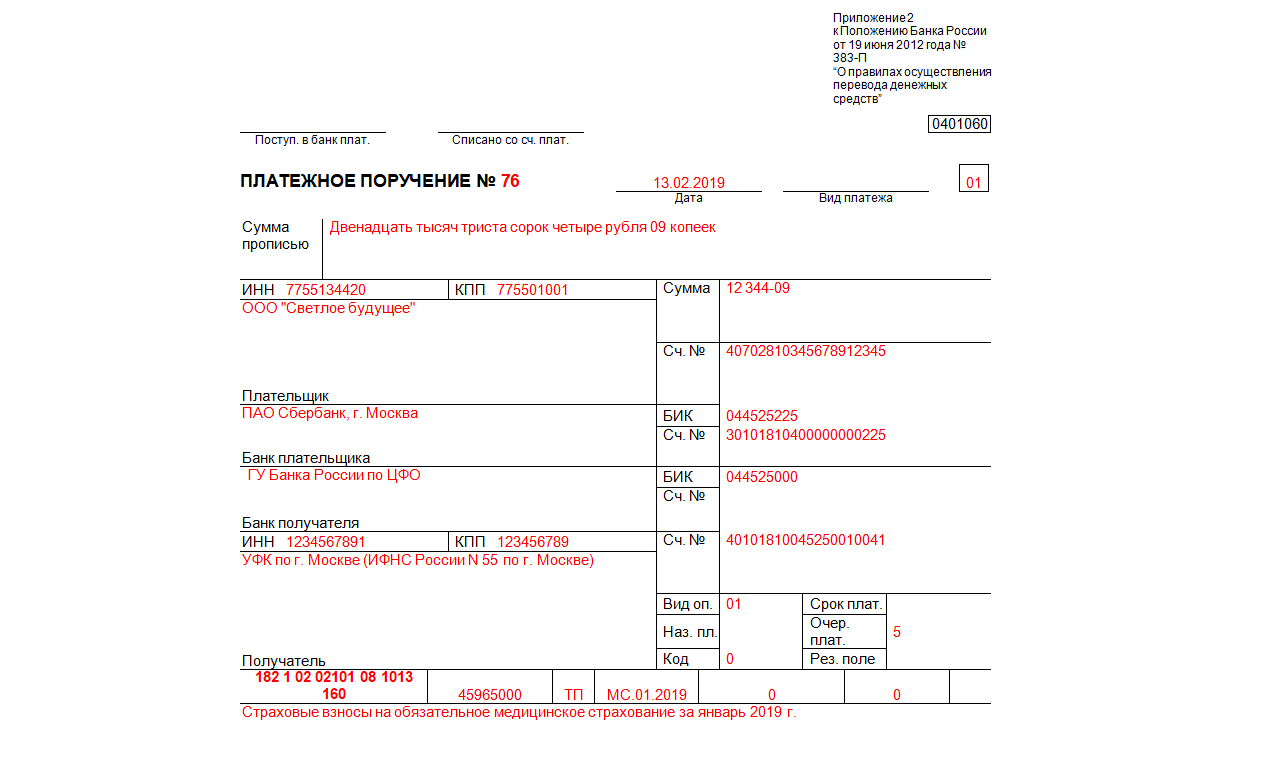

- Платежное поручение, новые правила заполнения

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2022

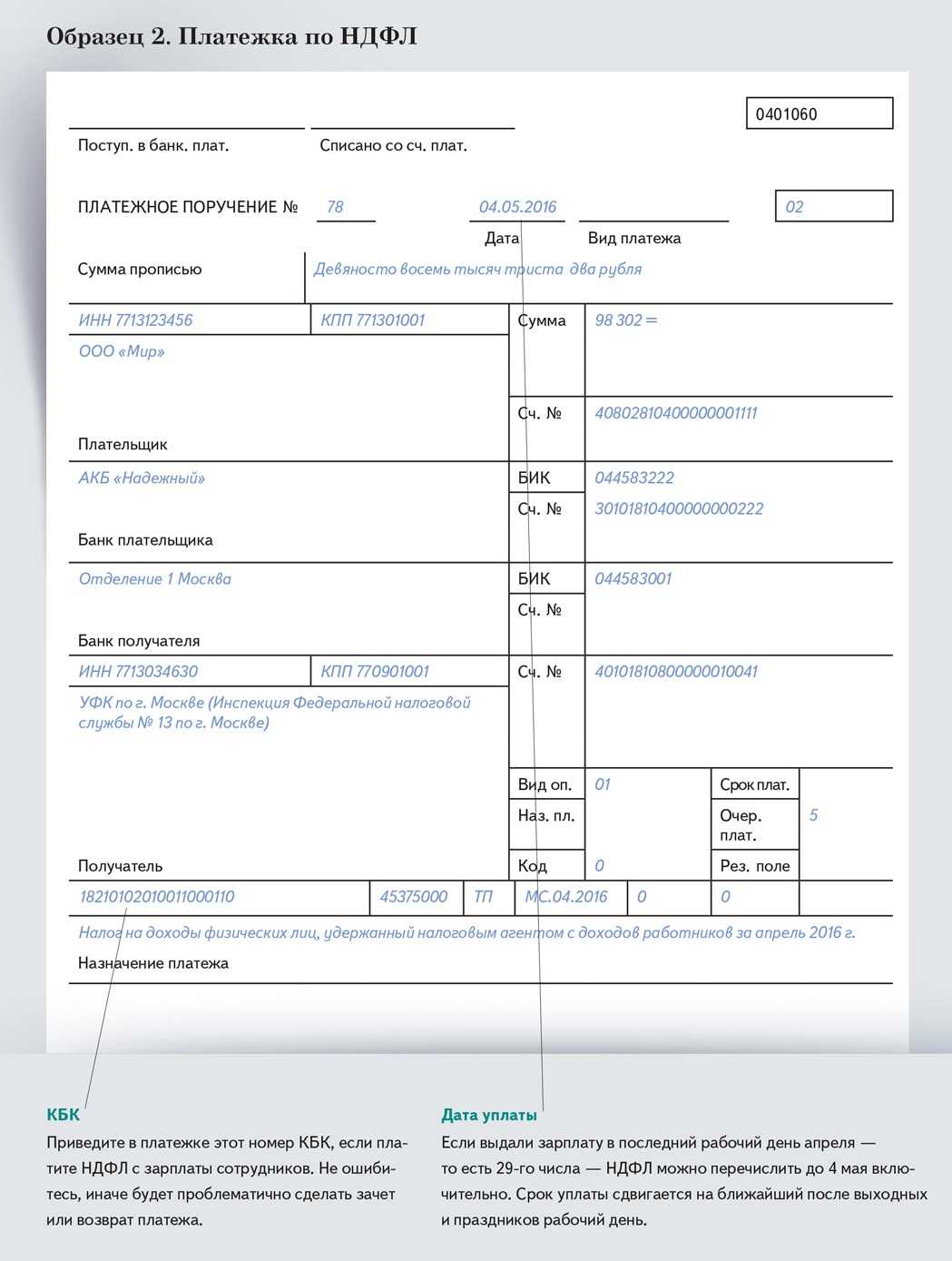

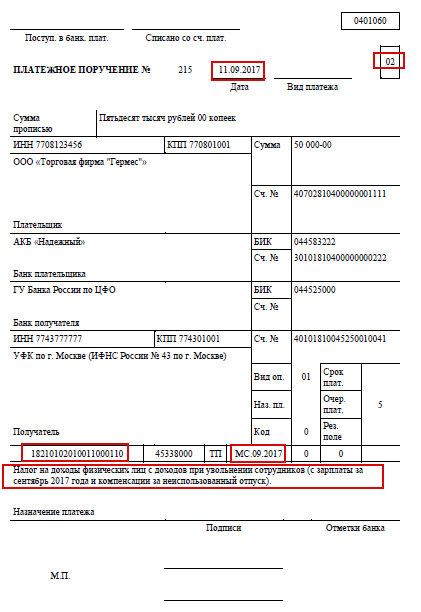

- Образец платежки по НДФЛ 2022

- Высчитывают ли налог с больничного листа

- Платят ли НДФЛ с больничного

- Взимается ли налог в 2021 году при оплате лечения

- Начисляют ли налог на оплату больничного за счет средств ФСС

- В какие сроки удерживают и перечисляют налог

- Заполнение отчета: пример

- Процедура оформления и правила заполнения бланка

- Сроки уплаты НДФЛ в 2021 году: таблица

- Чьи суммы подлежат налогообложению

- Какие взносы взимаются за счет работодателя

- Как отразить удержание НДФЛ в бухгалтерском учете

- Как отразить удержание НДФЛ в бухгалтерском учете

- Материальная помощь в 6-НДФЛ

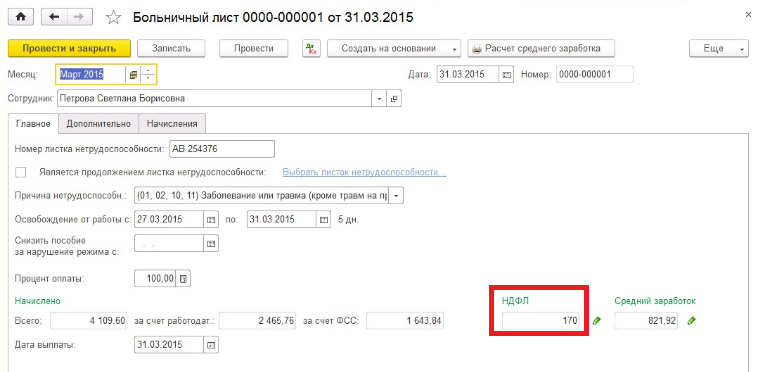

- Ндфл с больничного листа

- ндфл с больничного листа

- Re: ндфл с больничного листа

- Новые обязанности работодателей в 2021 году по оплате больничных

- НДФЛ с больничных: пилотный проект ФСС

- Кому полагается налоговый вычет?

- Выплаты по ГПД в 6-НДФЛ

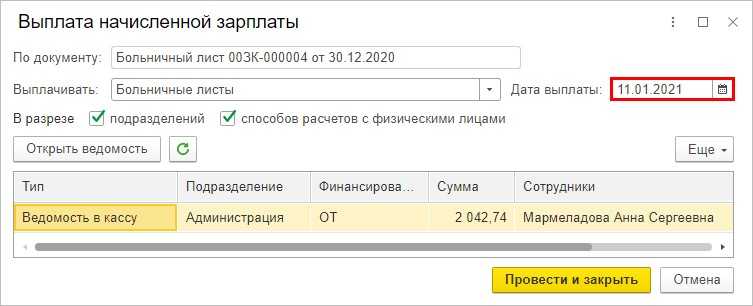

- Перечисление НДФЛ с больничного листа

Что делать, если работодатель не хочет оплачивать больничный?

Следует знать, что существует ряд случаев, когда отказ работодателя от выплаты пособия будет считаться правомерным.

Сотрудник не получит компенсацию, если листок нетрудоспособности:

- является поддельным;

- не оформлен по нормам, содержит ошибки;

- предоставлен работником позднее, чем через 6 месяцев после его закрытия.

На выплату не стоит рассчитывать, если:

- период нездоровья совпал с отдыхом без сохранения оплаты;

- уход за больным родственником осуществлялся во время оплачиваемого отпуска;

- вред здоровью был нанесен самостоятельно и умышленно или в результате совершения преступных действий.

При наличии некоторых факторов допускается частичное непогашение дней по листку нетрудоспособности, среди них:

- нарушение больничного режима с отметкой в документе;

- неявка на врачебный осмотр;

- получение травмы в состоянии алкогольного или наркотического воздействия.

Если речь не идет о перечисленных обстоятельствах, гражданин вправе считать действия работодателя по отказу в выплате неправомерными. В таком случае следует обращаться с жалобой в трудовую инспекцию или с исковым заявлением в судебный орган.

Стоит отметить, что причины, по которым работнику отказали в компенсации (сложное финансовое положение компании, например), не имеют значения в данной ситуации. Невыплата пособия по больничному в течение 10 календарных дней – это нарушение норм трудового законодательства.

Оно грозит работодателю административной ответственностью, предусматривающей большой штраф и принудительное приостановление деятельности на срок до 90 дней.Если пострадавший сотрудник докажет в суде, что в пособии ему было отказано по причине личной заинтересованности работодателя, виновного могут привлечь к уголовной ответственности.

В некоторых случаях удается быстро решить вопрос и добиться получения компенсации всего лишь предупреждением работодателя о намерениях обратиться в прокуратуру.

Компенсация временной нетрудоспособности гражданина осуществляется как работодателем, так и государством. Уклонение от обязанности по оплате первых трех дней больничного в установленный срок противоречит нормам трудового права и грозит компании серьезной ответственностью.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Кто оплачивает период временной нетрудоспособности

Первые три дня отпуска оплату листка нетрудоспособности выполняет организация (работодатель). Все последующее время болезни оплачивается за счет ФСС, из финансовых резервов, формируемых за счет страховых отчислений с дохода работника.

Это актуально для всех типов пособий по нетрудоспособности, за исключением декрета, отпуска по уходу за близким родственником и по уходу за ребенком до полутора лет. Перечисленные периоды полностью оплачиваются за счет средств ФСС.

Установленный порядок начисления и срок выплаты обязывает компании оформлять сотрудникам пособие по болезни в десятидневный период и переводить им денежные средства в ближайший день выдачи заработной платы. Исключение составляет декретное пособие, которое подлежит оплате до момента ухода женщины на официальный отдых по БиР.

Платежное поручение, новые правила заполнения

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2022 № 54-ФЗ.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2022

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2022 г. № 383-П .

Как правильно заполнить платежное поручение по НДФЛ в 2022 году, сказано в приказе Минфина России от 12.11.2022 № 107н и Положении Банка России от 19.06.2022 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке – форма 0401060.

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2022 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

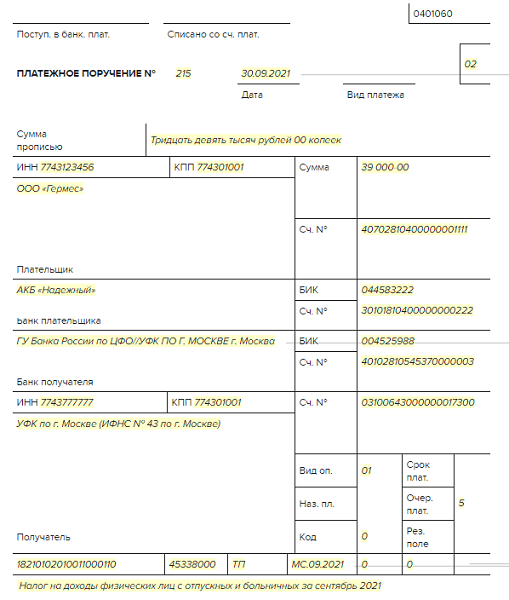

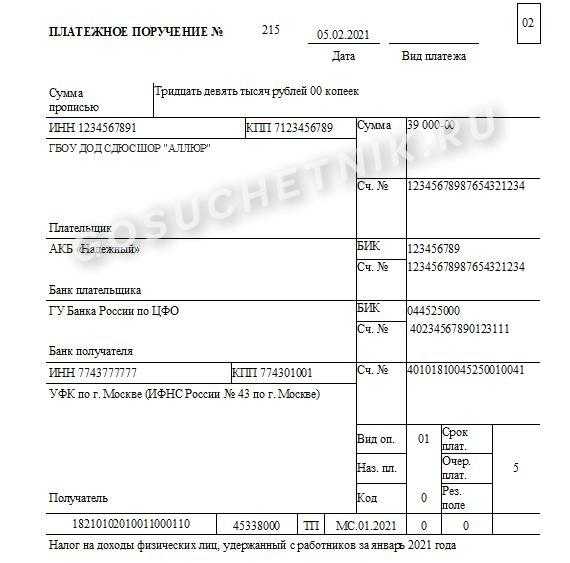

Образец платежки по НДФЛ 2022

Так вот, некоторые инспекторы сами запутались в правилах заполнения поля 107 в платёжном поручении на НДФЛ в 2022 году. Как удалось выяснить редакции журнала «Главбух», иногда налоговики советуют указывать не «МС», а конкретную дату — срок уплаты налога. А это неправильно. Заполнять платежку на НДФЛ можно только одним верным способом.

Высчитывают ли налог с больничного листа

Выплаты по больничному перечисляют всем больным сотрудникам. Однако некоторые подобные пособия в общем порядке не облагают подоходным налогом.

Ниже дан подробный ответ на вопрос, удерживается ли НДФЛ с закрытого больничного листа или нет, а также рассмотрены сроки уплаты подобного налога в 2021 году.

Платят ли НДФЛ с больничного

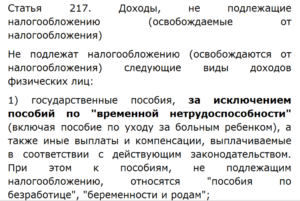

Согласно п. 1 ст. 217 НК РФ, выплаты по закрытому больничному облагают на конкретную сумму налога на доходы физлиц (НДФЛ).

Официальным документом, по которому подтверждают временную болезнь работника, считают листок нетрудоспособности. В этой ситуации расчет и начисление НДФЛ осуществляют с выплат по этой медицинской справке.

Однако есть пособия, которые не облагают налогом на доходы физлиц. К таковым относят следующие:

- единовременные различные пособия по родам и при наступлении беременности;

- ежемесячные выплаты по уходу за 1 или несколькими детьми до 1,5 лет;

- различные пособия, которые выплачивают при уходе за малышом до 3 лет.

Взимается ли налог в 2021 году при оплате лечения

Выплаты по закрытому больничному и в 2021 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. 223 НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

Начисляют ли налог на оплату больничного за счет средств ФСС

Если конкретный регион РФ участвует в официальном пилотном проекте ФСС (Приказ ФСС РФ № 578 от 24 ноября 2021 г.

), то применяют такое правило: первые три дня болезни оплачивают из фонда конкретного предприятия, а все остальные — из ФСС. Налог на доходы физлиц удерживают и в первом, и во втором случае.

Больничный оплачивают за счет конкретного объема средств из ФСС уже в первые дни в таких ситуациях:

- при уходе за ребенком;

- при возникновении конкретного несчастного случая на производстве;

- во время протезирования в стационарной больнице;

- при возникновении профзаболевания;

- при уходе на карантин самого сотрудника, или 1 или нескольких его детей до 7 лет, которые ходят в детский сад и др.

Независимо от срока действия конкретного листка нетрудоспособности, налоговым агентом при уплате НДФЛ считают только работодателя — конкретную компанию. Налог на доходы физлиц удерживают и перечисляют в ИФНС РФ со всей суммы пособия по этой медицинской справке.

В какие сроки удерживают и перечисляют налог

Согласно ФЗ № 113 от 2 мая 2015 г., теперь перечисление НДФЛ с оплаты больничного не привязывают ко дню фактической выплаты этого дохода. Налог взимают в конкретный календарный день.

НДФЛ с выплаты по закрытому больничному перечисляют в местную ИФНС РФ. Это делают до конца месяца, в котором производят выплату подобного пособия (ст. 226 НК РФ).

После предоставления в бухгалтерии компании-работодателя закрытого листка нетрудоспособности, сотруднику выплачивают конкретное пособие. Эти деньги поступают на карту работника на протяжении 10 дней с момента предъявления такой медицинской справки.

Иванова О. П. открыла больничный 5 февраля 2021 г., а закрыла его 9 числа этого месяца. На основании закрытого листка нетрудоспособности Ивановой оплатили прохождение лечения в день выдачи 50% зарплаты — 25 февраля 2021 г. В этом случае налог на доходы с физлиц с подобной выплаты перечислили в ИФНС РФ 27 числа.

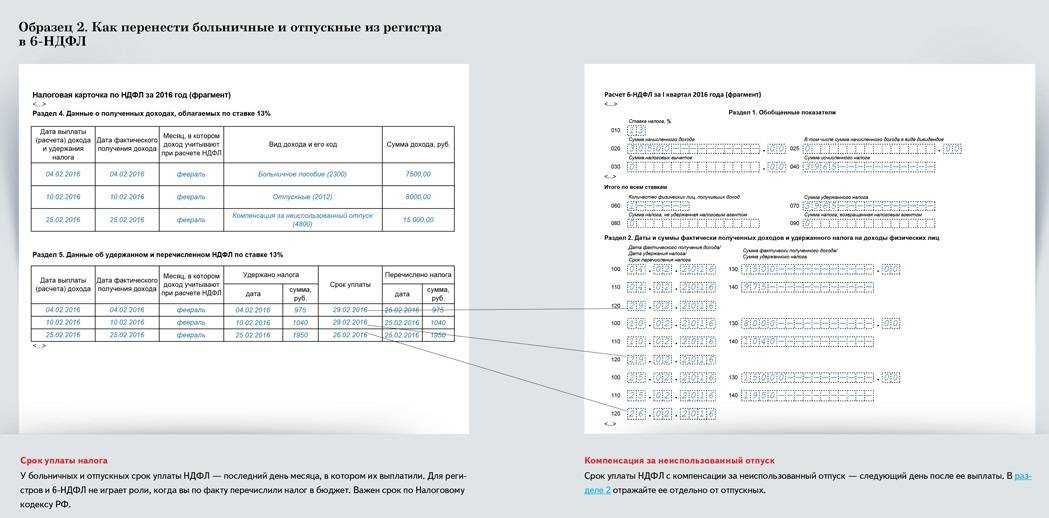

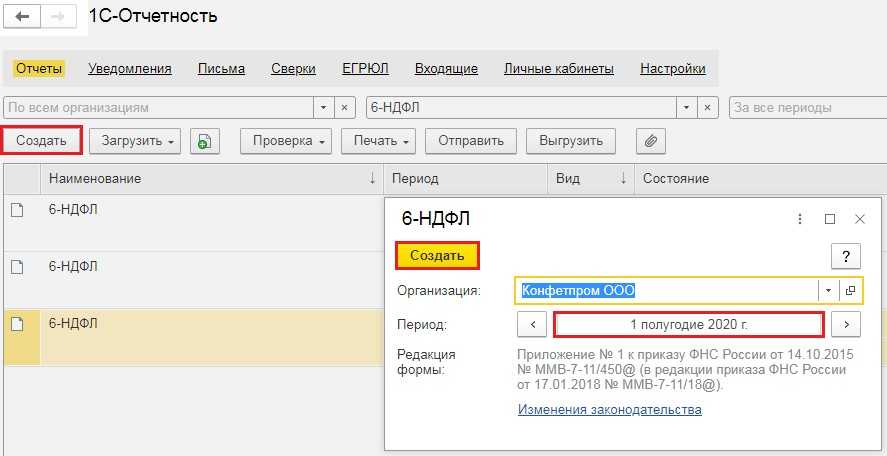

Заполнение отчета: пример

Ниже приведен наглядный пример того, как выплату по больничному и соответствующий налоговый платеж отражают в форме 6-НДФЛ.

После выздоровления, рабочему Сидорову А. Г. оформили листок нетрудоспособности за такой срок — 13-26 июля 2021 г. На работу Сидоров явился 27 июля и сразу же отдал этот документ бухгалтеру.

После проведения расчетов по больничному, 27 июля 2021 г. работнику начислили 24 500 руб. Эти деньги перевели на зарплатную карточку сотрудника в день выдачи ежемесячной зарплаты — 7 августа 2021 г.

Все вышеприведенные операции указали в отчете 6-НДФЛ за 9 мес. 2021 г. Это сделали таким образом:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 |

Процедура оформления и правила заполнения бланка

Только правильно заполненный больничный лист оплатят без проблем. Основные правила оформления:

- Непосредственно работник, на которого заполняют документ, не вносит в него никаких данных.

- На бланке есть графы для медицинского учреждения, а также для организации-работодателя.

- В справку вносится каждая дата посещения лечащего специалиста, если граф не хватает, заполняют дополнительный бланк, а на руки выдают только последний со всеми важными датами.

- Основная часть данных вносится при помощи кодов, которые считываются автоматически.

Лицевой оборот бланка разделен на три части:

- первую оформляет лечащий врач;

- вторая для работодателя;

- отрывной бланк отчетности медорганизации.

Этапы заполнения листка нетрудоспособности:

- Вверху указывают, первичный это документ или его дубликат.

- Наименование и адрес медучреждения, где выдавали бюллетень.

- Прописывается дата выдачи бланка и его регистрационный номер.

- Здесь записываются сведения о члене семьи, если бюллетень выдан по уходу.

- На данном этапе заполняются все необходимые сведения о пациенте: ФИО, дата рождения, пол, причина нетрудоспособности, ИНН, СНИЛС, где работает.

- Даты начала и окончания больничного периода, а также подпись лечащего врача.

- Число, когда сотрудник может приступить к работе.

- Подпись доктора, печать медорганизации.

Бланк заполняется или машинным способом или гелевой ручкой печатными буквами. Ошибки и помарки при оформлении не допускаются.

Оформление больничного листа отделом кадров и бухгалтерией:

- Данные организации-работодателя.

- Как сотрудник устроен (по совместительству или на основном месте).

- Регистрационный номер, выданный ФСС.

- Трудовой стаж пациента.

- Специальная графа, если присутствует травма на производстве.

- Дата, когда работник приступит к своим обязанностям.

- Сведения о з/п.

- Подписи и печати.

Работодатель также заполняет все черной гелевой ручкой или машинным способом.

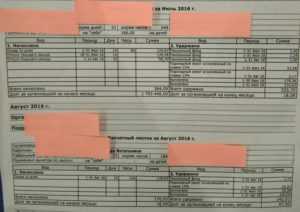

Сроки уплаты НДФЛ в 2021 году: таблица

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2017 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Вплоть до недавнего времени (до начала 2016 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

В настоящее время (в 2017 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2016 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

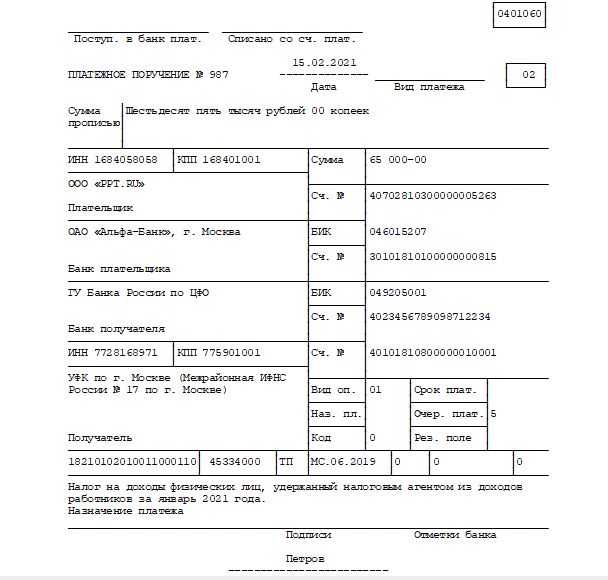

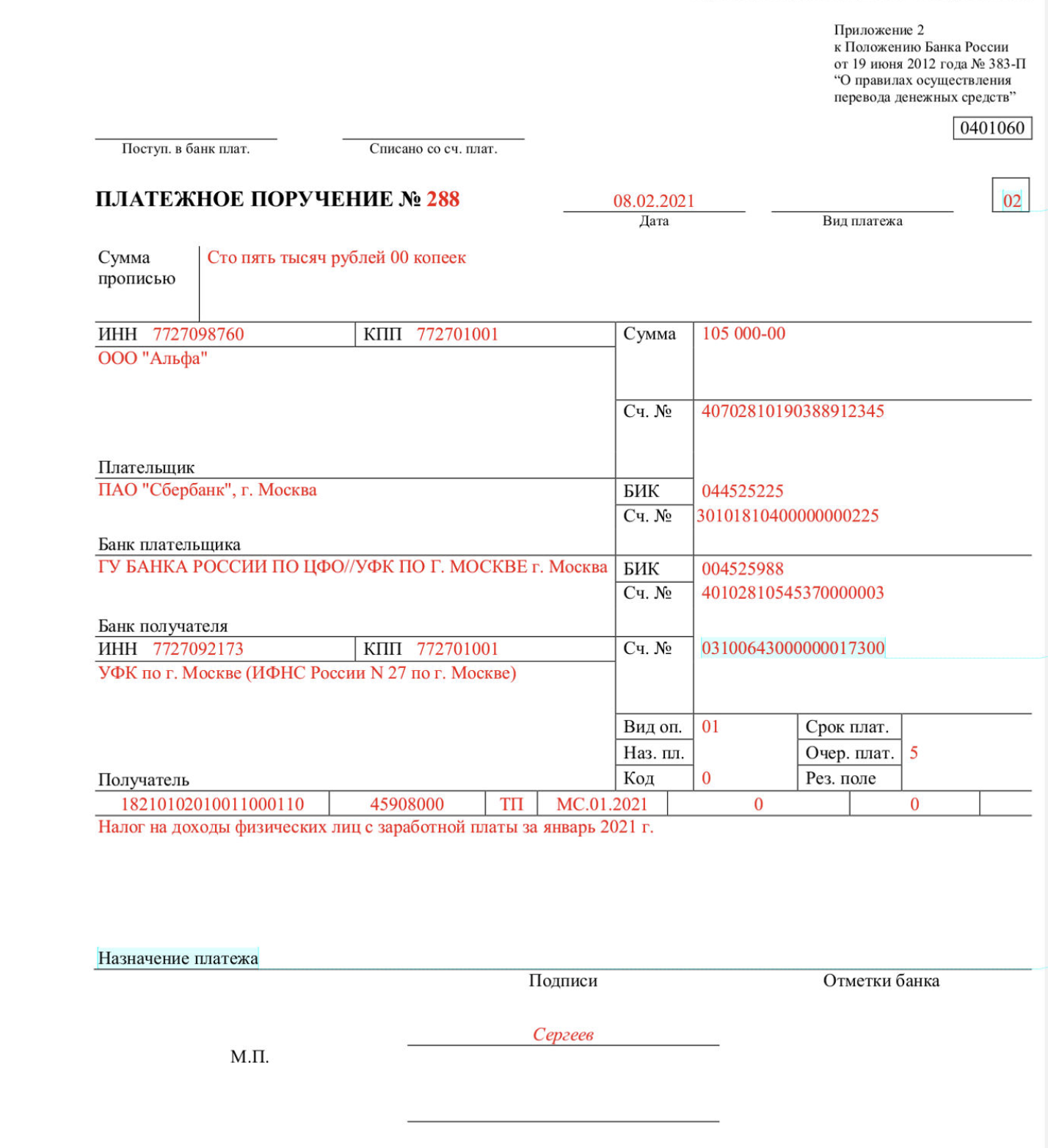

Как выглядит образец платежного поручения на уплату НДФЛ с больничного в 2021 году? Как заполнять поле 107 платежки при выплате больничного пособия? В какие сроки платить НДФЛ с больничных в 2021 году? Какие особенности заполнения платежки для ООО и ИП? На какие КБК перечислять «больничных» НДФЛ? Приведем пример заполнения и расскажем про особенности удержания налога с больничного пособия. Также см. «Изменения по НДФЛ в 2021 году».

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Какие взносы взимаются за счет работодателя

С суммы получаемого сотрудником пособия по временной нетрудоспособности работодатель также оплачивает взносы в пользу индивидуального лицевого счета гражданина в системе пенсионного страхования.

Если НДФЛ вычитается из денежных средств, выдаваемых работнику, который находился на больничном, то взнос в пенсионный фонды уплачивается из активов организации.

Как отразить удержание НДФЛ в бухгалтерском учете

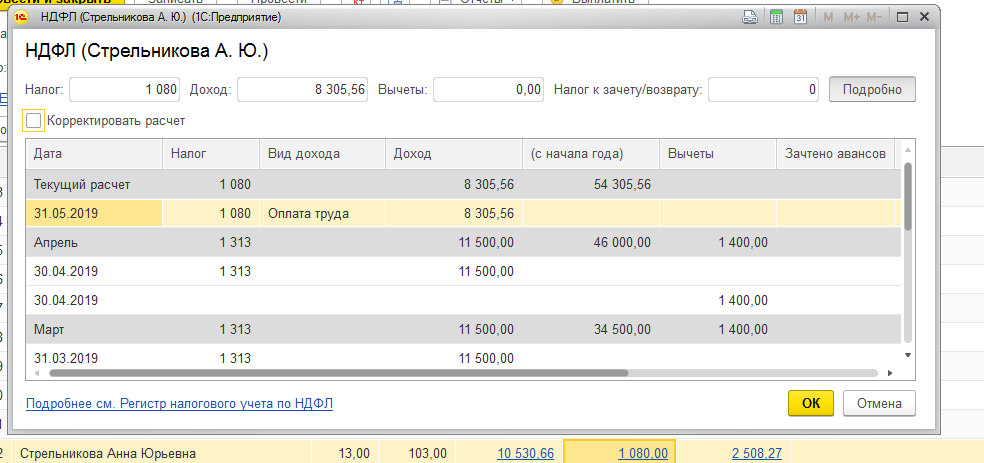

Бухгалтеры отражают информацию о количестве удержанных средств по подоходному налогу с выплаченных пособий в квартальном финансовом отчете по форме 6-НДФЛ. То есть, в течение года составляется четыре таких отчета. В документе указывается общая сумма средств, удержанных с работников организации за расчетный период.

При заполнении формы необходимо уделить внимание строкам:

- 020 – отражается общая сумма доходов работников;

- 025 и 030 – отдельно указывается объем дивидендов и налоговых вычетов;

- 040 – сумма подоходного налога;

- 110 и 120 – дата удержания и выплаты налога соответственно.

Важно понимать, что указание неверных или неточных данных считается нарушением налогового законодательства. В качестве меры ответственности за некорректное заполнение форм 6-НДФЛ и 2-НДФЛ (оформляется лично для сотрудников) применяется штраф в размере 500 рублей

Как отразить удержание НДФЛ в бухгалтерском учете

Бухгалтеры отражают информацию о количестве удержанных средств по подоходному налогу с выплаченных пособий в квартальном финансовом отчете по форме 6-НДФЛ. То есть, в течение года составляется четыре таких отчета. В документе указывается общая сумма средств, удержанных с работников организации за расчетный период.

При заполнении формы необходимо уделить внимание строкам:

- 020 – отражается общая сумма доходов работников;

- 025 и 030 – отдельно указывается объем дивидендов и налоговых вычетов;

- 040 – сумма подоходного налога;

- 110 и 120 – дата удержания и выплаты налога соответственно.

Важно понимать, что указание неверных или неточных данных считается нарушением налогового законодательства. В качестве меры ответственности за некорректное заполнение форм 6-НДФЛ и 2-НДФЛ (оформляется лично для сотрудников) применяется штраф в размере 500 рублей

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Ндфл с больничного листа

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

ндфл с больничного листа

Добрый день! Сижу на больничном с ребенком по 14 коду с февраля 2021 года. До июля месяца расчетом и выплатой больничного занималась бухгалтерия и учитывала налоговый вычет на ребенка-инвалида для матери-одиночки, т.о. выплаты по б/л не превышали налоговый вычет и налог не удерживался.

Но с июля месяца выплатами начал полностью заниматься фонд социального страхования и удерживает с больничного все 13%. Звонила им по горячей линии и они сказали, что налог удерживается только работодателем по одному месту работы.

Объясняю, что б/л — это мой единственный доход вот уже 5 месяцев и в ближайшем будущем им и останется и на основании НК РФ я имею право на ежемесячный налоговый вычет в полном объеме — т.е. ежемесячно, а не в следующем году после подачи налоговой декларации.

Кто должен учитывать и возвращать налоговый вычет в данном случае? куда обращаться?

Спасибо за ответы

Re: ндфл с больничного листа

Олик46

Кто должен учитывать и возвращать налоговый вычет в данном случае?

точно не ФСС. Они просто физически не смогут учитывать все вычеты по физикам.

по окончанию года в налоговую с декларацией 3-НДФЛ и подтверждающими вычет документами. И возвращать из налоговой.

Новые обязанности работодателей в 2021 году по оплате больничных

С 2021 года все без исключения регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное социальное страхование был упразднен (Федеральный закон № 243-ФЗ от 03.07.2016).

По новым правилам работодатели выплачивают своим работникам больничные пособия только за первые 3 дня временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). За все последующие дни больничного деньги работникам будут поступать непосредственно из регионального отделения ФСС (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Выплачивать пособие за весь период больничного листка работодателям больше не потребуется. Соответственно, не потребуется и представлять заявления на возмещение/зачет выплаченных сотрудникам пособий. Все страховые взносы в ФСС работодатели будут уплачивать в полном объеме без возможности их уменьшения на величину выплаченных в пользу работников больничных пособий. При этом обязанность по оплате сотрудникам первых 3 дней временной нетрудоспособности сохраняется за работодателями в полном объеме. Возмещать работодателям эти деньги ФСС по-прежнему не будет.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года все регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное соцстрахование был упразднен.

2. С 2021 года работодатели выплачивают своим работникам больничные пособия за первые 3 дня временной нетрудоспособности. Все последующие дни больничного оплачивает ФСС.

3. Работодатель должен получить от работника документы, необходимые для назначения и выплаты больничного пособия, рассчитать и выплатить пособие за первые 3 дня, сформировать и представить в ФСС комплект документов для выплаты пособия за весь последующий период временной нетрудоспособности.

4. Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за пособием.

5. Пособие за первые 3 дня болезни работодатель должен перечислить сотруднику в ближайший после назначения пособия день, установленный для выплаты зарплаты.

6. В течение 5 рабочих дней с момента обращения сотрудника за получением больничного пособия работодателю нужно сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия.

7. ФСС обязан выплатить свою часть пособия в течение 10 календарных дней с момента поступления в фонд документов от работодателя.

8. Несоблюдение сроков для передачи документов в ФСС грозит работодателю штрафом от 300 до 500 рублей.

Сам порядок расчета больничных пособий по большей части не изменился. В 2021 году пособия также рассчитываются, исходя из среднего дневного заработка сотрудника и количества дней временной нетрудоспособности, подтвержденного больничным. Единственное изменение здесь состоит в том, что теперь больничное пособие за полный месяц не может быть меньше МРОТ (Федеральный закон от 29.12.2020 № 478-ФЗ). Если пособие в расчете за полный месяц окажется ниже данной величины, то его нужно будет выплатить в размере, исчисляемом исходя из МРОТ. В этих целях действующий МРОТ делится на количество календарных дней месяца и умножается на количество календарных дней, приходящихся на время болезни.

При этом работодатели должны рассчитать пособие только за первые 3 дня болезни работника. Расчет оставшейся части пособия произведет ФСС на основании сведений, поступивших от работодателя. Для этого работодателям нужно получить от работника заявление, больничный лист и направить их вместе со сведениями о заработке сотрудника в ФСС.

С учетом вышеуказанных изменений обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- получение от работников документов, необходимых для назначения и выплаты больничного пособия;

- выплата пособия за первые 3 дня болезни;

- формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

| Регион | Период участия в проекте |

| Карачаево-Черкесская Республика и Нижегородская область | 01.01.2012 – 31.12.2019 |

| Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области | 01.07.2012 – 31.12.2019 |

| Республика Крым, г. Севастополь | 01.01.2015 – 31.12.2019 |

| Республика Татарстан и Белгородская, Ростовская, Самарская области | 01.07.2015 – 31.12.2019 |

| Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области | 01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Кому полагается налоговый вычет?

Вычетом называют сумму доходов налоговых резидентов, с которой по закону можно не платить НДФЛ или вернуть часть удержанного. НК РФ предусматривает 6 налоговых вычетов:

- Стандартный (ст. 218).

- Социальный (ст. 219).

- Инвестиционный (ст. 219).

- Имущественный (ст. 220).

- По сделкам с финансовыми инструментами, ценными бумагами (ст. 220.1).

- Профессиональный (ст. 221).

ВАЖНО!

Нерезиденты также могут рассчитывать на налоговые вычеты. Ситуация касается оплаты лечения, покупки квартиры, инвестиций и уплаты за учебу.

Вычет получают в следующем году в налоговых органах (на основании 3-НДФЛ) или в текущем у работодателя (без декларации).

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Перечисление НДФЛ с больничного листа

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка установлена на уровне 13%.

В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.