- Расчет по страховым взносам при пересчете отпускных из-за болезни

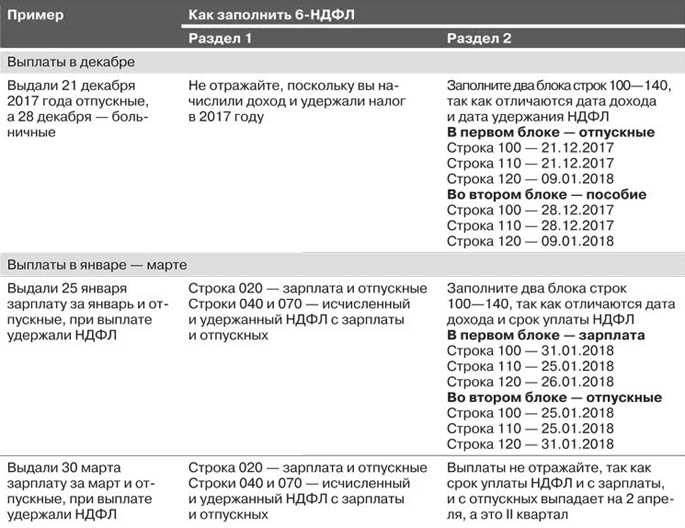

- Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

- Сроки выплат больничного пособия

- Как больничный лист влияет на размер отпускных выплат

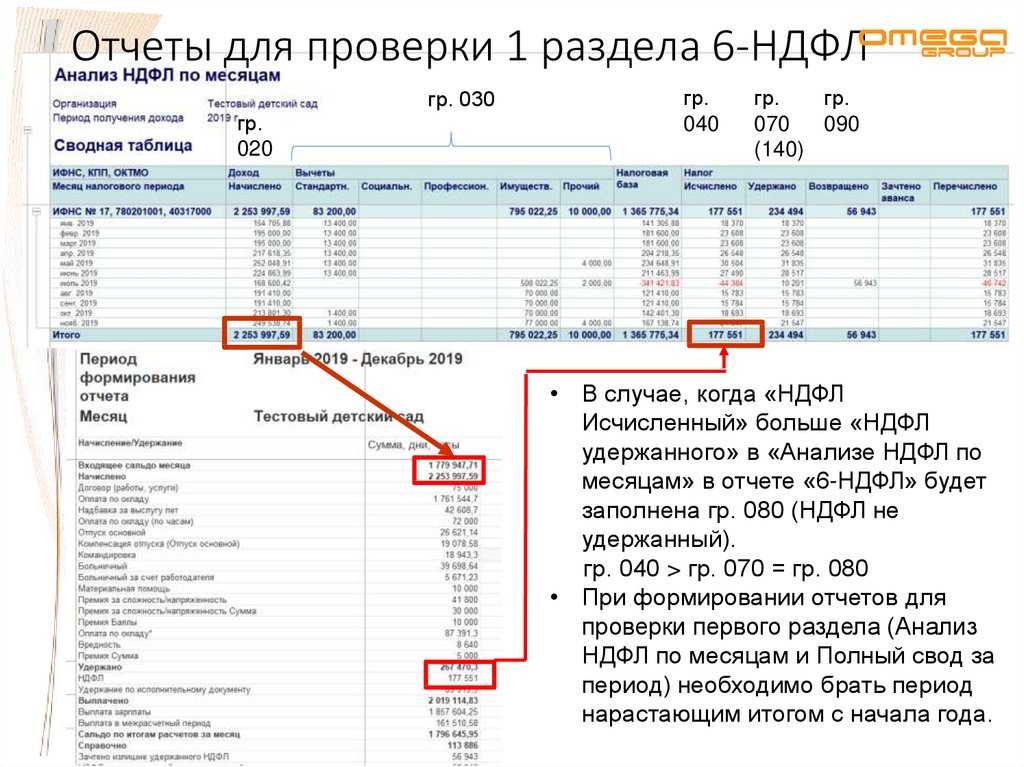

- Переходящий больничный лист: как отразить в отчете 6-НДФЛ

- Пример заполнения 6-НДФЛ за период, в котором был больничный лист

- Выплаты при увольнении в 6-НДФЛ

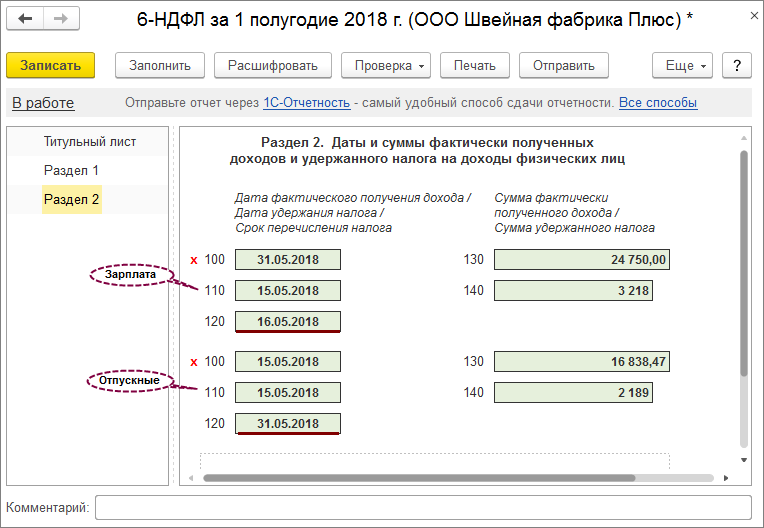

- Как отразить зарплату выданную вместе с отпускными в 6 ндфл

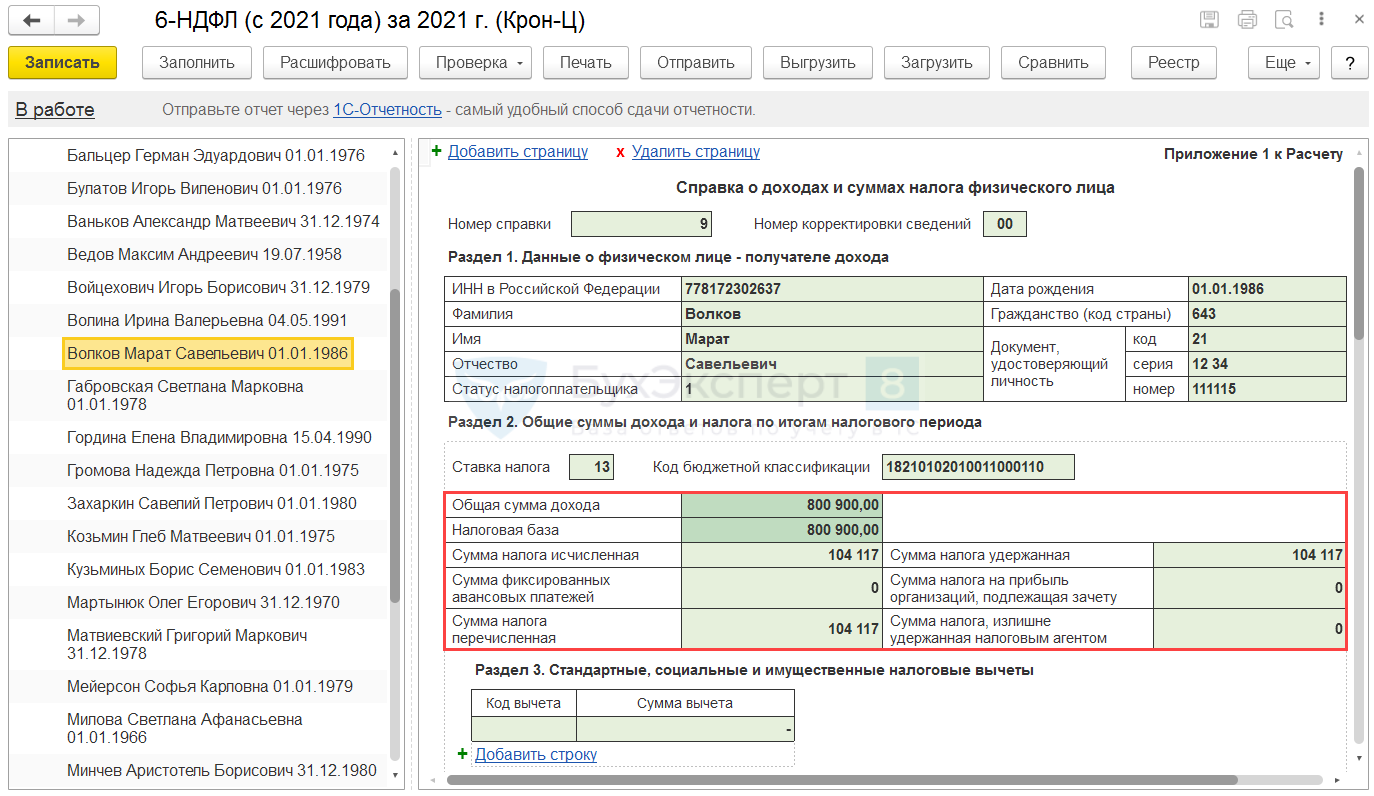

- Заполнение 6-НДФЛ по резидентам

- Важные тонкости выплаты отпускных

- Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

- Пример 2. Заполнение Расчета 6-НДФЛ при уменьшении суммы отпускных

- 6 Ндфл перерасчет отпускных в сторону уменьшения

- Сотрудник болеет, находясь в ежегодном оплачиваемом отпуске. Отпуск и больничный, переходящий на следующий месяц

- Реализация в программе:

- Больничный в 6-НДФЛ

Расчет по страховым взносам при пересчете отпускных из-за болезни

А как отразится факт пересчета отпускных на страховых взносах и заполнении расчета по ним?

Получается, что база по страховым взносам в месяце начисления отпускных была завышена. Некоторые специалисты советуют делать корректировку за этот месяц, что может повлечь за собой подачу уточненного РСВ. Однако, на наш взгляд, лучше провести корректировку при расчете страховых взносов за месяц, в котором из выплат будет производится удержание суммы долга работника по «лишним» отпускным.

Но здесь следует учесть еще такой момент. На практике бухгалтеры сталкиваются иногда с тем, что программа в определенном месяце формирует «минусовые» показатели по конкретному работнику. Такое бывает, например, если в месяце выхода из отпуска сумма выплаты за этот месяц оказалось недостаточной для удержания из нее «лишней» части отпускных. В итоге и в расчет по страховым взносам (например, раздел 3) могут попасть отрицательные значения. Этого лучше не допускать. Иначе налоговики либо вовсе не примут отчет, либо потребуют его исправить, то есть представить «уточненку». Дело в том, что Пенсионный фонд не может разносить «отрицательные» сведения на лицевые счета граждан. ФНС в письме от 24.08.2017 № БС-4-11/16793@ предупредила, что отрицательных сумм в РСВ быть не должно.

В этом случае «непокрытый остаток» можно перенести на следующую ближайшую выплату.

Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

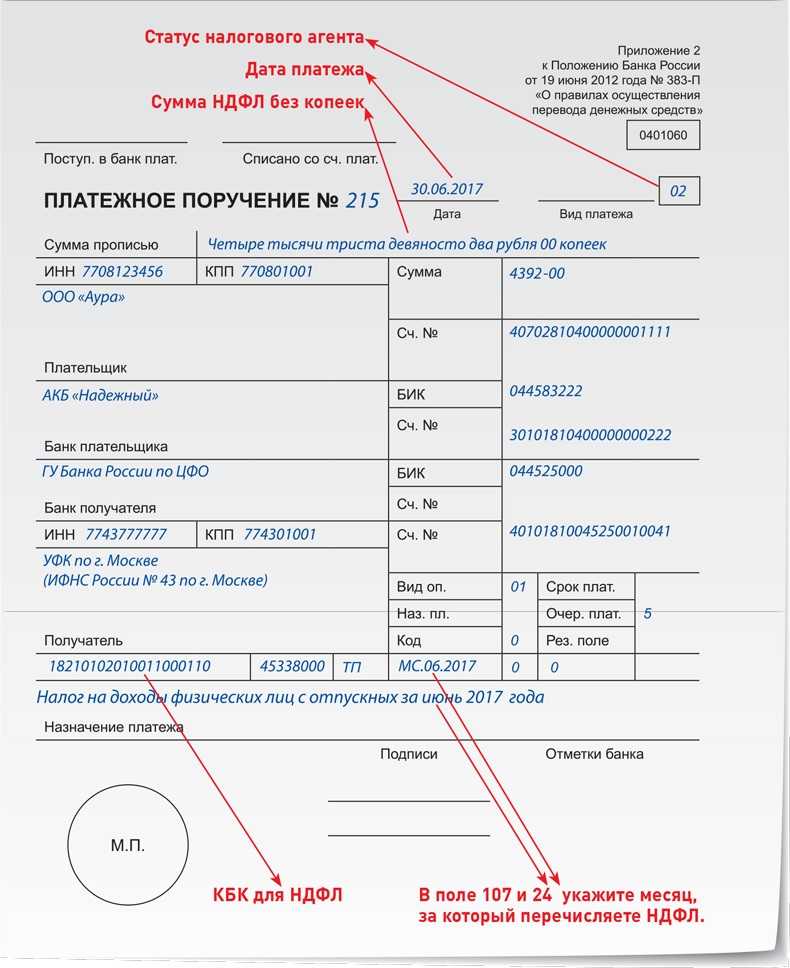

Работнику отпускные выплачены 25.06.2018 года. Крайний срок перечисления НДФЛ — 2 июля 2018 года (поскольку последний день месяца квартала пришелся на выходной).

В Расчете 6-НДФЛ за полугодие операция будет отражаться по строкам 020, 040 и 070 раздела 1. В разделе 2 операция за полугодие не отражается, она войдет в Расчет за 9 месяцев, где нужно будет указать:

— по строке 100 и 110 — 25.06.2018;

— по строке 120 — 02.07.2018;

— по строкам 130 и 140 — суммы дохода и НДФЛ с отпускных.

Повторно в разделе 1 за 9 месяцев отпускные за июнь не указываются.

Правило 6. Каждая выплата отпускных отражается отдельным блоком в разделе 2 Расчета 6-НДФЛ, если даты выплаты разные.

В таблице 1 приведем общую схему отражения отпускных в ситуации, когда дата их выплаты и крайний срок перечисления налога приходятся на разные отчетные (налоговые) периоды (отражаются , не отражаются -).

|

Расчет 6-НДФЛ за период: |

Раздел 1 |

Раздел 2 |

|

Дата выплаты — март 2018; крайний срок перечисления НДФЛ — 2 апреля 2018 |

||

|

За 1 квартал 2018 года |

— |

|

|

За полугодие 2018 года |

— |

|

|

Дата выплаты — июнь 2018, крайний срок перечисления НДФЛ — 2 июля 2018 |

||

|

За полугодие 2018 года |

— |

|

|

За 9 месяцев 2018 года |

— |

|

|

Дата выплаты — сентябрь 2018, крайний срок перечисления НДФЛ — 1 октября 2018 |

||

|

За 9 месяцев 2018 года |

— |

|

|

За налоговый период 2018 |

— |

|

|

Дата выплаты — декабрь 2018, крайний срок перечисления НДФЛ — 9 января 2019 (проект постановления Правительства РФ, стадия обсуждения) |

||

|

За налоговый период 2018 |

— |

|

|

За 1 квартал 2019 года |

— |

Корректировка отпускных

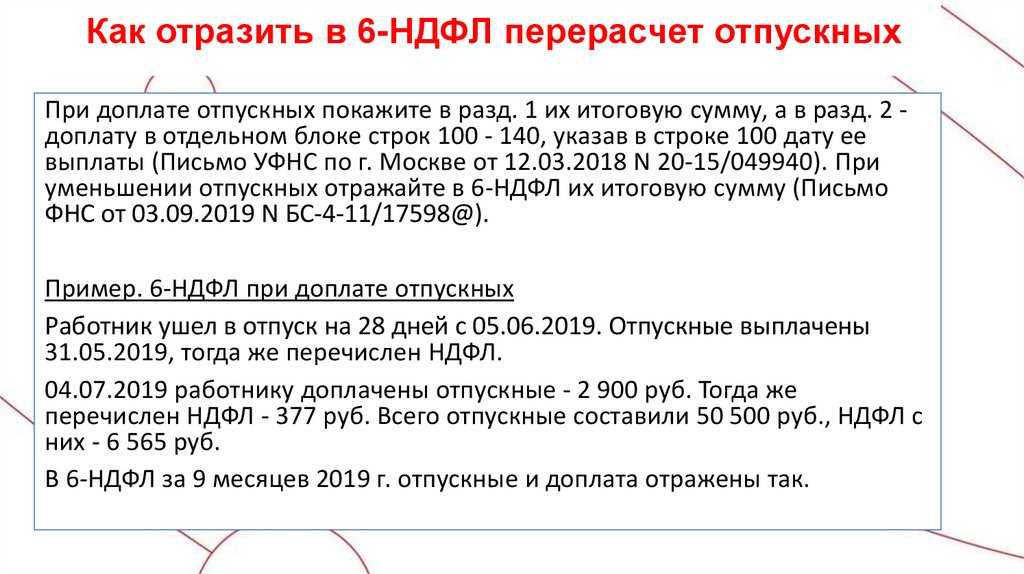

Алгоритм действий при корректировке сумм в Расчете 6-НДФЛ зависит от того, требуется ли доплатить отпускные или наоборот, уменьшить их сумму. Приведем порядок действий ниже.

Операция: Доплата отпускных, то есть выплата основной части произошла в одном квартале, а доплата производится в следующем квартале.

Как отражаем в Расчете 6-НДФЛ:

|

Раздел 1 Расчета 6-НДФЛ (в квартале доплаты) |

Раздел 2 Расчета 6-НДФЛ (в квартале доплаты) |

|

— по строке 020 — итоговую сумму отпускных с учетом доплаты |

— по строкам 100 и 110 соответственно — даты фактического получения дохода (доплаты) и удержания НДФЛ с суммы доплаты |

|

— по строке 040 — сумму исчисленного НДФЛ со всей суммы отпускных с учетом доплаты |

по строке 120 — срок перечисления налога (последняя дата месяца, когда выплачена доплата, с учетом переноса из-за выходных или праздников) |

|

— по строке 070 — сумму удержанного НДФЛ с суммы отпускных, включая доплату |

— по строке 130 — сумму фактически полученного дохода (доплаты), включая налог |

|

— |

по строке 140 — сумму удержанного налога с доплаты по отпускным |

|

Основание: письма ФНС России от 24.05.2016 № БС-4-11/9248, от 13.10.2016 № БС-4-11/19483 |

Операция: Перерасчет отпускных в сторону уменьшения.

Как отражаем в расчете 6-НДФЛ:

|

Раздел 1 Расчета 6-НДФЛ |

Раздел 2 Расчета 6-НДФЛ |

|

|

Вариант 1 |

Сдать уточненный расчет 6-НДФЛ за период, в котором уменьшена сумма отпускных. В разделе1 уточненного расчета указать итоговые суммы с учетом уменьшенной суммы отпускных |

Порядок отражения зависит от договоренностей с работником. Если переплату отпускных зачли в зарплату, то в периоде зачета отражается зарплата за минусом суммы переплаты отпускных. |

|

Основание |

Письма ФНС России от 24.05.2016 № БС-4-11/9248, от 13.10.2016 № БС-4-11/19483; письмо УФНС России по Москве от 12.03.2018 № 20-15/049940 |

|

|

Вариант 2 |

Уточненный расчет не представлять, расчеты регулируются в течение налогового периода. Раздел заполняется нарастающим итогом с начала года, в нем отражаются итоговые суммы с учетом перерасчета отпускных |

|

|

Основание |

Письма ФНС России от 13.10.2016 № БС-4-11/19483, от 24.05.2016 № БС-4-11/9248. |

Законодательно вопрос не урегулирован, разъяснения контролирующих органов отсутствуют |

Сроки выплат больничного пособия

Подобный вид отчетности

нужно заполнять согласно срокам выплат финансовых средств по листкам. Пособие

должно быть рассчитано на протяжении 10 дней с момента передачи больничных

листков в отдел кадров фирмы. При начислении налогов на такие выплаты нужно

соблюдать следующие сроки:

- дата вычета

НДФЛ – день, когда работнику были виданы больничные финансовые средства

(признак выполнения этой операции – факт получение работников денег из кассы

предприятия или на банковскую карту); - срок

налоговой издержки – день фактической выдачи больничного пособия; - сумма

денежных средств в виде изъятого налога должна быть передана в казну не позже

последнего дня месяца, в котором начислялось и выдавалось пособие.

После окончания квартала

весь перечень осуществленных операций по расчету пособий, а также информация по

больничному листу отражается в отчете 6-НДФЛ. Все даты произведенных действий

должны четко совпадать с фактическими. Это обязательное правило для исполнения,

прописанное в законе страны.

Внесение информации с

больничного листа в форму 6-НДФЛ осуществляется при обложении налогами этого

пособия. Ряд бюллетеней, полученных сотрудником по причине отпуска,

беременности и родов освобождены от начисления налогов. Это обуславливает

отсутствие представленной информации в отчетности.

При расчете по листам

утраты работоспособности человеком бывают случаи, когда больничные начисления, которые

были начислены работникам, не соответствуют информации фирмы по приведенным в

документации реквизитам. Еще часто случается, что в отчетности обнаруживаются

ошибки в написании личной информации лица, получившего больничное пособие.

Такие документы подлежат

немедленной замене. Еще одной распространенной ошибкой является факт

несовпадения информации из отдела кадров с фактическим периодом

нетрудоспособности работника. Оптимальный выход из этой ситуации – уточнить

информацию и корректно заполнить сведения больничные 6 НДФЛ. Рекомендуется также обратиться в медучреждение,

в котором лечился человек, за подробным разъяснением нужных сведений.

Как больничный лист влияет на размер отпускных выплат

Общепринятое мнение, что пропускать работу из-за болезни плохо и невыгодно для работника. Но на самом деле это не так. Первое касается только молодых специалистов с небольшим стажем работы, так как согласно правилам, трудящимся со стажем менее 5 лет оплачивается 60% пособия, от 5 до 8 лет – 80%, свыше 8 лет – 100%. За сотрудниками, проработавшими более 8 лет, сохраняется 100% среднего заработка, и уменьшить эту сумму никто не имеет права. Если у вас «белая» зарплата, то уход на больничный пройдет для вас безболезненно, в этом и есть суть социального государственного страхования.

Если человек только вышел после болезни и ему положено уйти в отпуск, то порядок расчета остается стандартным, как и срок выплаты (за три дня).

Правила расчета – такие же, как в отпускных. Эта выплата положена людям, проработавшим в компании 15 дней и более. Время болезни засчитывается в период при расчете данной компенсации. Также может возникнуть ситуация, что работник «перегулял» положенный ему отпуск, в расчете 28 дней отпуска на один год работы. При внезапном увольнении такого сотрудника организации придется удержать сумму излишне выплаченных отпускных. Чтобы таких ситуаций не было, желательно равномерно составлять график отпусков и отслеживать время отпуска каждого работника индивидуально.

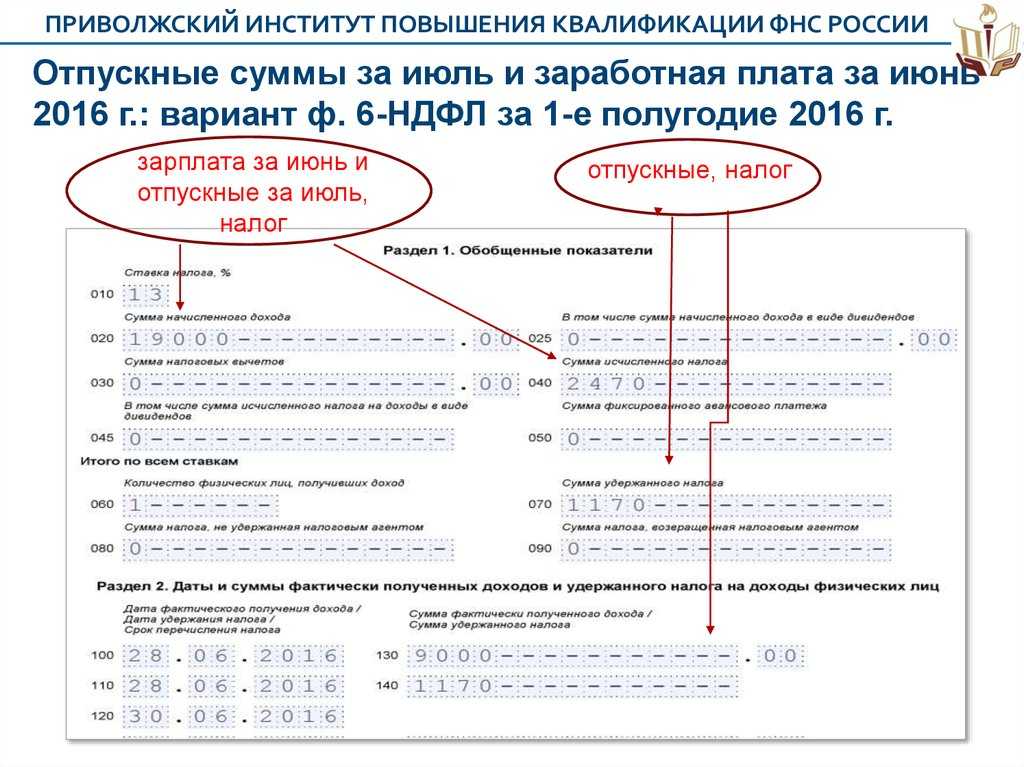

Переходящий больничный лист: как отразить в отчете 6-НДФЛ

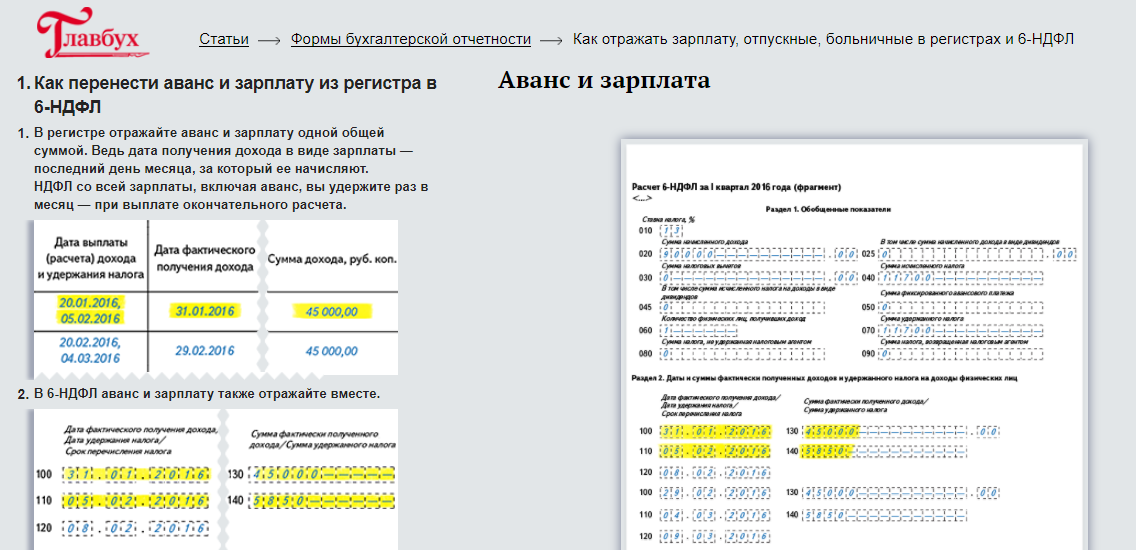

Различный порядок признания дохода приводит за собой некоторые последствия:

- на практике данные по заработной плате попадают в разные месяцы или даже кварталы ввиду того, что начисляется она в одном месяце, а выплачивается уже в следующем. И если зарплата была начислена в одном отчетном периоде, а выплачена в другом, то данные по ней отразятся только в Разделе 1 текущего отчета. В Раздел 2 показатели по этой выплате попадут в отчет за следующий месяц;

- данные по больничной выплате привязаны к одному отчетному периоду, так как на законодательной основе срок перечисления с них НДФЛ происходит в месяц фактической выплаты пособия.

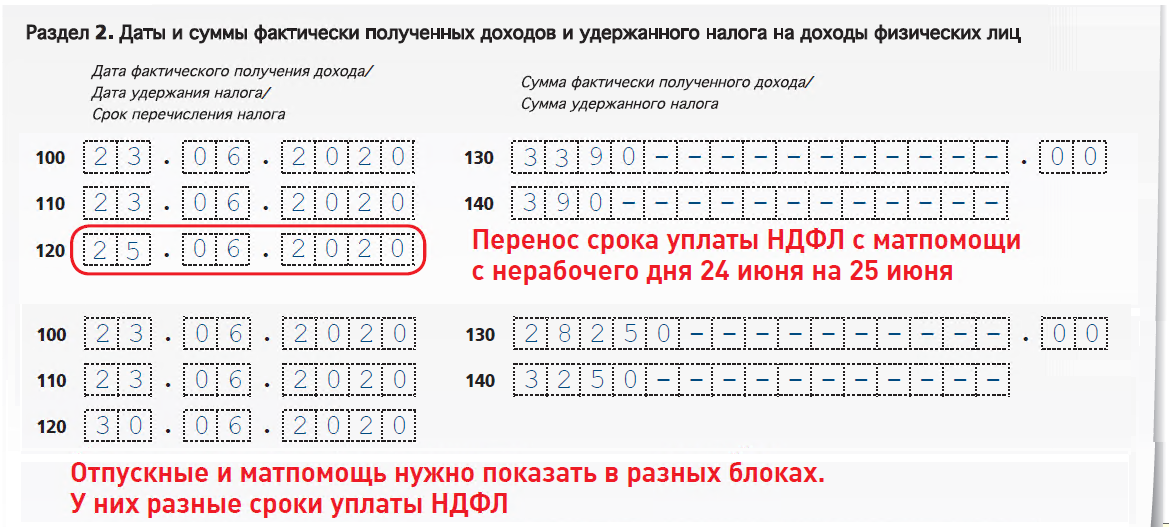

Однако, для пособий по временной нетрудоспособности также предусматриваются возможности ее перехода из одного месяца в следующий, или одного отчетного периода в другой. Такое может произойти в том случае если последний день месяца выпадает на выходной или праздничный день.

В соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, если перечисление НДФЛ в бюджет переносится на ближайший будний день, следующий за выходным, то автоматически факт уплаты налога будет зафиксирован в следующем месяце, а возможно и в отчетном периоде. Данная ситуация разъясняется в Письме ФНС РФ No БС-4-11/14329@ от 21 июля 2017 года, — днем завершения операции по выплате дохода является последняя фиксированная дата.

В результате, если имеет место быть переход срока уплаты НДФЛ с пособия по временной нетрудоспособности на следующий квартал, то данные по строкам 100-140 Раздела 2 отразятся в отчете 6-НДФЛ, относящегося к следующему периоду. Однако, исходя из Письма Минфина РФ No БС-4-11/4440@ от 13 марта 2017 года, в строках 020, 040 и 070 Раздела 1 показатели по фактической выплате дохода найдут свое отражение в отчете 6-НДФЛ за тот период, в котором пособие было выплачено сотруднику.

Пример 2

Сотрудник организации отсутствовал на работе по причине болезни с 21 по 27 июня 2018 года. 28 июня сотрудник вернулся к своим должностным обязанностям и в этот же день предоставил в бухгалтерию больничный лист.

В тот же день бухгалтер произвела расчет, и в пользу сотрудника было начислено пособие в размере 11 200 рублей. На следующий день – 29 июня, ПВН вместе с заработной платой были выплачены сотруднику. 30 июня и 1 июля 2018 года выпали на выходные, поэтому перечисление подоходного налога с пособия по временной нетрудоспособности от перенеслось на ближайший понедельник – 2 июля 2018 года, то есть уже на следующий отчетный период.

Данная выплата будет отражена сразу в двух отчетах 6-НДФЛ:

Отчет 6-НДФЛ за 2 квартал 2018 года (апрель-июнь), Раздел 1:

| Строка | Значение |

| 020 «Сумма начисленного дохода» | 11 200 |

| 040 «Сумма исчисленного налога» | 1 456 |

| 070 «Сумма удержанного налога» | 1 456 |

Отчет 6-НДФЛ за 3 квартал 2018 года (июль-сентябрь), Раздел 2:

| Строка | Значение |

| 100 «Дата фактического получения дохода» | 29.06.2018 |

| 110 «Дата удержания налога» | 29.06.2018 |

| 120 «Срок перечисления налога» | 02.07.2018 |

| 130 «Сумма фактически полученного дохода» | 11 200 |

| 140 «Сумма удержанного налога» | 1 456 |

Выплаты по больничному листу отражаются в отчете 6-НДФЛ за тот период, в котором они фактически были выплачены. Такая особенность является результатом законодательной базы, в соответствии с которой налог с пособий по временной нетрудоспособности уплачивается не позднее последнего дня месяца, в котором была совершена фактическая выплата.

Исключение составляет перенос даты платежа ввиду попадания последнего дня месяца на выходной или праздничный день (пункт 7 статьи 6.1 Налогового кодекса РФ). В этом случае данные по ПВН отражаются только в Разделе 1 отчета 6-НДФЛ за период, в котором больничная выплата была совершена, и в Разделе 2 отчета 6-НДФЛ за период, в котором осуществилось перечисление НДФЛ в пользу государственного бюджета.

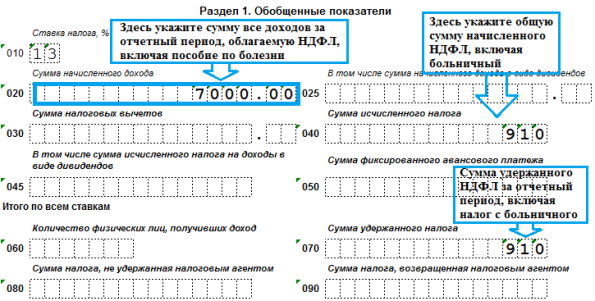

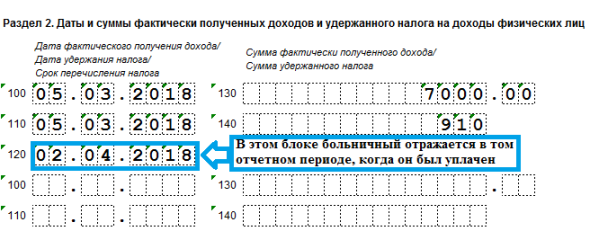

Пример заполнения 6-НДФЛ за период, в котором был больничный лист

Приведем несколько примером и образцов заполнения 6-НДФЛ с больничным листом.

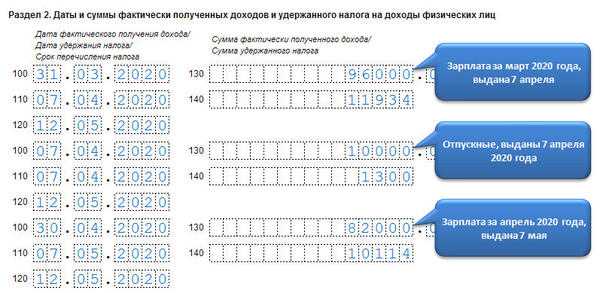

Пример 1. Больничный начислен в феврале, выплачен в марте как отразить в 6-НДФЛ в 2019

Такая ситуация случается в организациях, где зарплата за предыдущий месяц выплачивается в начале следующего.

В ООО «Улыбка» выдача зарплаты происходит 5 числа каждого месяца. В феврале начислено пособие по болезни в размере – 7000руб. (НДФЛ 910р.), на руки выдано вместе с зарплатой 5 марта 2019.

Построчно заполнение больничного в 6-НДФЛ за 1 квартал будет следующим:

020 – 7 000р.; 040 – 910р.; 070 – 910р.

Внимание! Так как дата перечисления НДФЛ в ФНС – последний день месяца выплаты, то в нашем примере она выпадает на 31 марта (суббота). Происходит перенос дня уплаты на 2 апреля, а это уже иной расчетный период

То есть, во 2 разделе 6-НДФЛ больничный отразится только в отчете за полугодие.

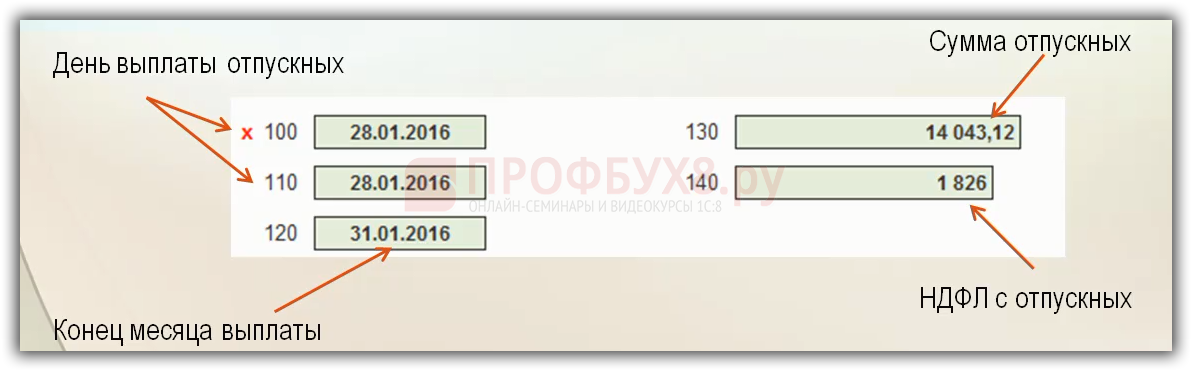

100 – 05.03.2019; 110 – 05.03.2019; 120 – 02.04.2019; 130 – 7000; 140 – 910.

Переходящий больничный лист в 6-НДФЛ с 2019 года, пример заполнения

Пример 2. 6-НДФЛ с больничным, пример заполнения за 1 квартал 2019

В ООО «Улыбка» существует практика выплаты зарплаты 28 числа.

Суммарный доход за 1 квартал составил 450 000руб. (по 150 000 каждый месяц);

Подоходный 58 500р. (19 500 за месяц).

В феврале один из служащих болел, 12 февраля он сдал больничный в бухгалтерию, 19 февраля ему начислили пособие по болезни – 5500руб. (НДФЛ 715р.), которое выплатили в февральскую зарплату.

В первую очередь посмотрим, как в 6-НДФЛ отразить день начисления или выплаты больничного. В нашем примере, день начисления – 19 февраля, день выплаты – 28 февраля. А согласно порядку заполнения формы 6-НДФЛ с больничным листом, в строке 100 укажем 28.02.2019.

110 – 28.02.2019; 120 – 28.02.2019

При таком порядке выдаче зарплаты, даты удержания и перечисления НДФЛ с листа нетрудоспособности совпадают.

Важно! Датой перечисления подоходного с февральской зарплаты будет 1 марта, поэтому объединять сумму зарплаты и пособия нельзя, несмотря на то, что на руки обе суммы были переданы в один день (смотрите образец ниже). Как заполнить 6-НДФЛ с больничным за 1 квартал 2019, пример-образец

Как заполнить 6-НДФЛ с больничным за 1 квартал 2019, пример-образец

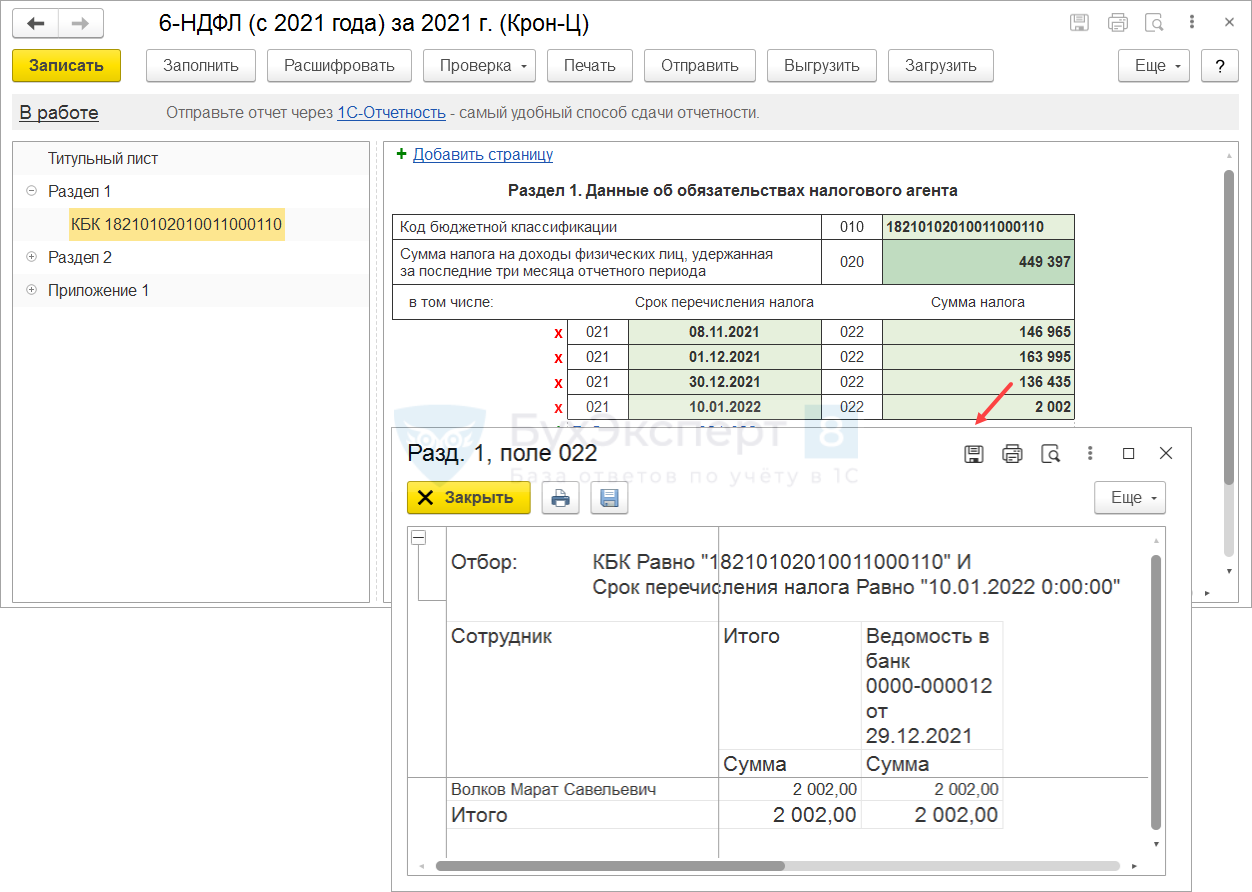

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

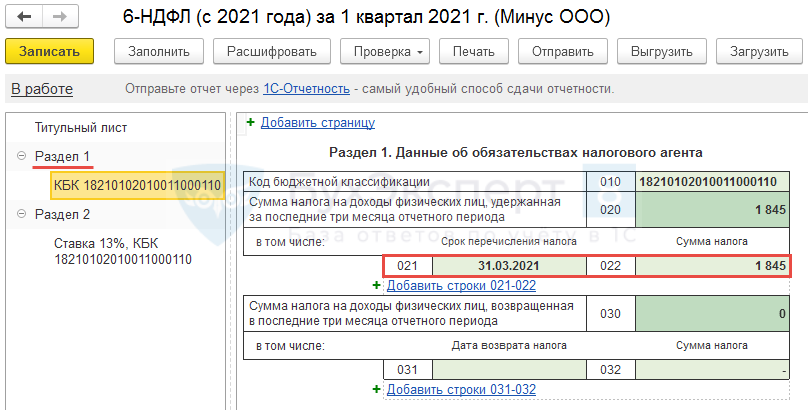

В разд. 1 нужно отразить:

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021 – рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 – общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110 – общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112 – общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120 – общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160 – общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

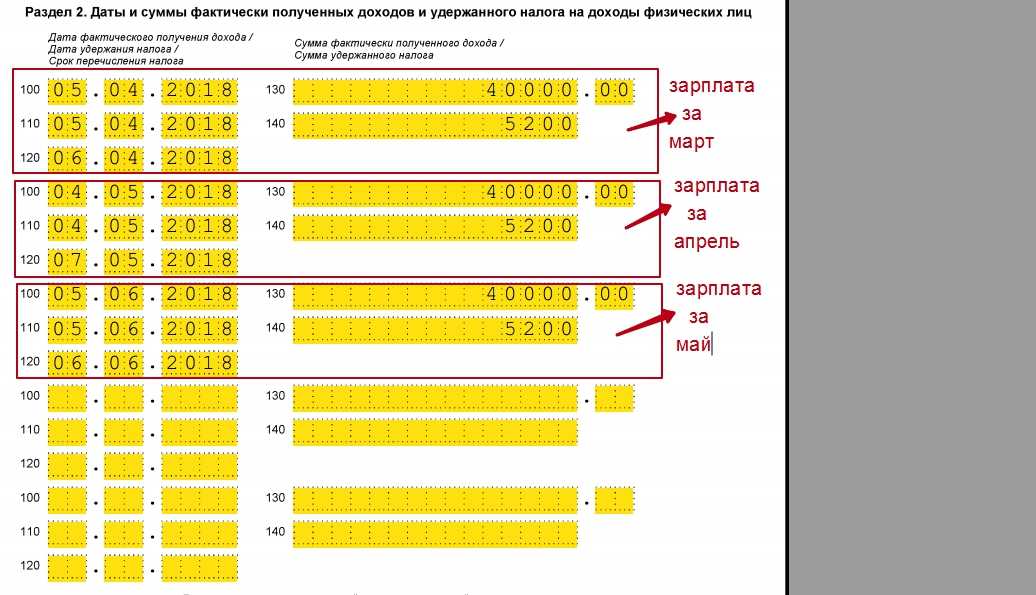

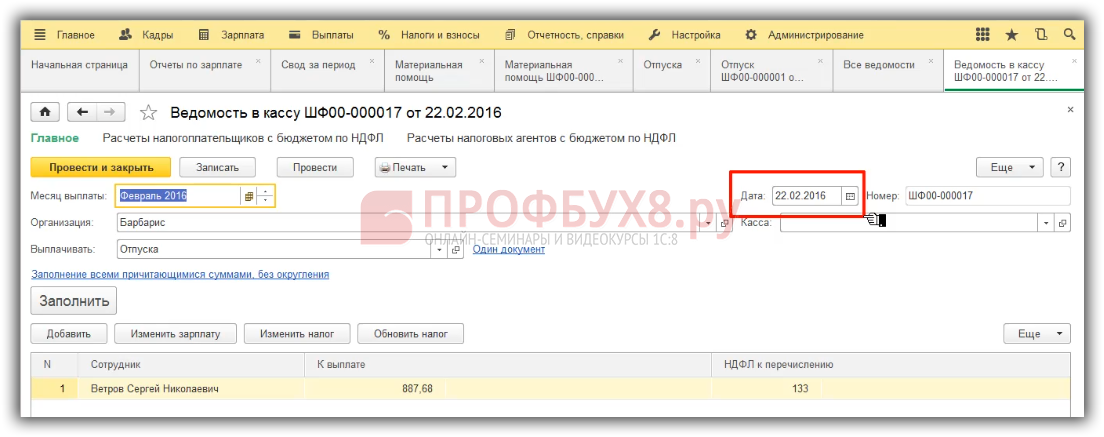

Как отразить зарплату выданную вместе с отпускными в 6 ндфл

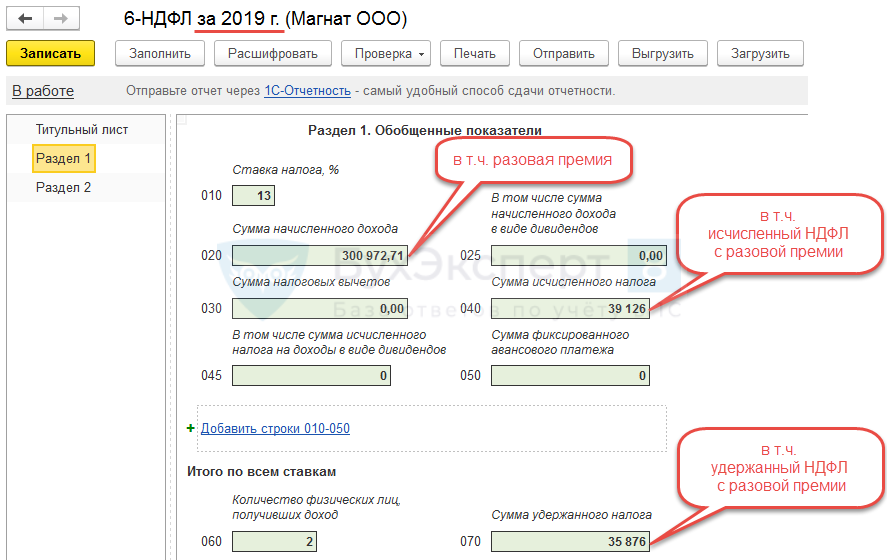

Необходимо сформировать таблицу для наглядности, показав порядок заполнения формы 6 НДФЛ:

Месяц, в котором работник получает свой доход Назначение данного вида прибыли Сколько получил на руки Начисляемый обязательный подоходный сбор Январь Зарплата 45000 5850 Февраль Зарплата 45000 5850 Март Зарплата 45000 5850 Апрель Зарплата 45000 5850 Май Зарплата 45000 5850 Май Отпускные 52000 6760 Июнь Зарплата 42200 5486 Итог 319200 41496

Теперь нужно правильно заполнить отчет нарастающим итогом вплоть до июня текущего года.

Номер строки Показываемое значение Раздел 1 010 13 020 319 200 030 — 040 41 496 060 1 070 36 010 Раздел 2 (заполняется сведениями за период с апреля по июнь)

Март

100 31.

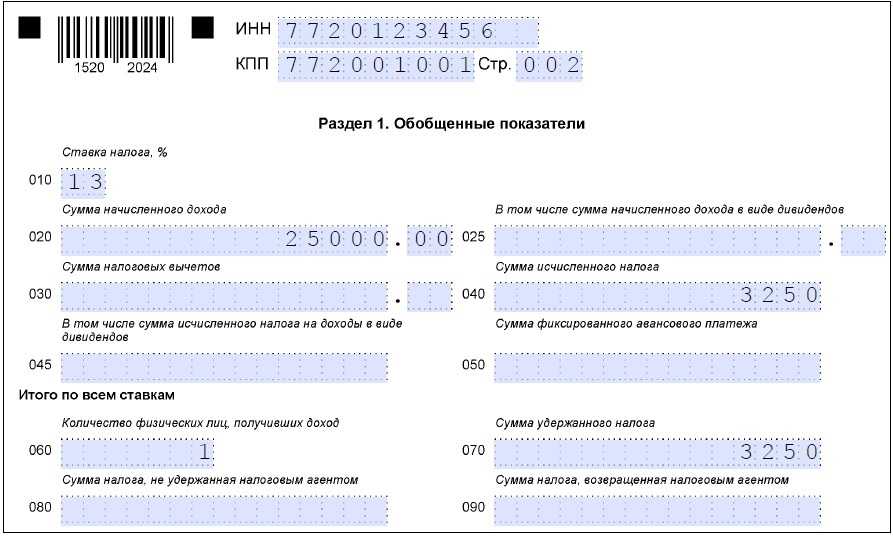

Заполнение 6-НДФЛ по резидентам

Теперь рассмотрим обратную ситуацию, если в течение года работник был нерезидентом, а на 31 декабря стал резидентом.

Согласно разъяснениям Минфина России (письмо Минфина России от 12.08.2011 № 03-04-08/4-146) начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня, суммы налога, удержанные налоговым агентом с его доходов до получения им статуса налогового резидента по ставке 30 процентов, подлежат зачету налоговым агентом при определении налоговой базы нарастающим итогом по всем суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 процентов.

Таким образом, в случае выплаты работнику 31 декабря облагаемых налогом доходов налоговый агент производит зачет сумм НДФЛ, удержанных с начала года по налоговой ставке 30 процентов, в счет исчисленного с такого дохода налога.

При этом сумму излишне удержанного налоговым агентом налога на основании положений пункта 1.1 статьи 231 Налогового кодекса плательщик возвращает самостоятельно на основании представленной налоговой декларации формы 3-НДФЛ.

Представление налоговым агентом уточненных расчетов формы 6-НДФЛ за предыдущие периоды не требуется.

Расчет по форме 6-НДФЛ за 2016 год заполняют следующим образом:

- в строке 010 — 13 процентов;

- в строке 020 отражают сумму фактически начисленного за год дохода;

- в строке 040 — сумму исчисленного по налоговой ставке 13 процентов налога;

- в строке 070 — сумму фактически удержанного за год по налоговой ставке 30 процентов налога;

- в строках 100—140 — фактические данные о произведенных в течение последних трех месяцев операциях.

ПРИМЕР 2Работник оформлен в штат компании 16 июня. Его статус для целей НДФЛ — не является налоговым резидентом. Оклад работника — 30 000 руб. С этого дохода бухгалтер ежемесячно удерживал НДФЛ по ставке 30%. В декабре работник получил статус налогового резидента по НДФЛ.Сумма дохода за период работы составила 195 000 руб.НДФЛ, удержанный по ставке 30% за период июнь—ноябрь, — 49 500 руб.НДФЛ, пересчитанный по ставке 13% на 31 декабря, — 25 350 руб.Сумма налога, излишне удержанного налоговым агентом:

49 500 – 25 350 = 24 150 руб.

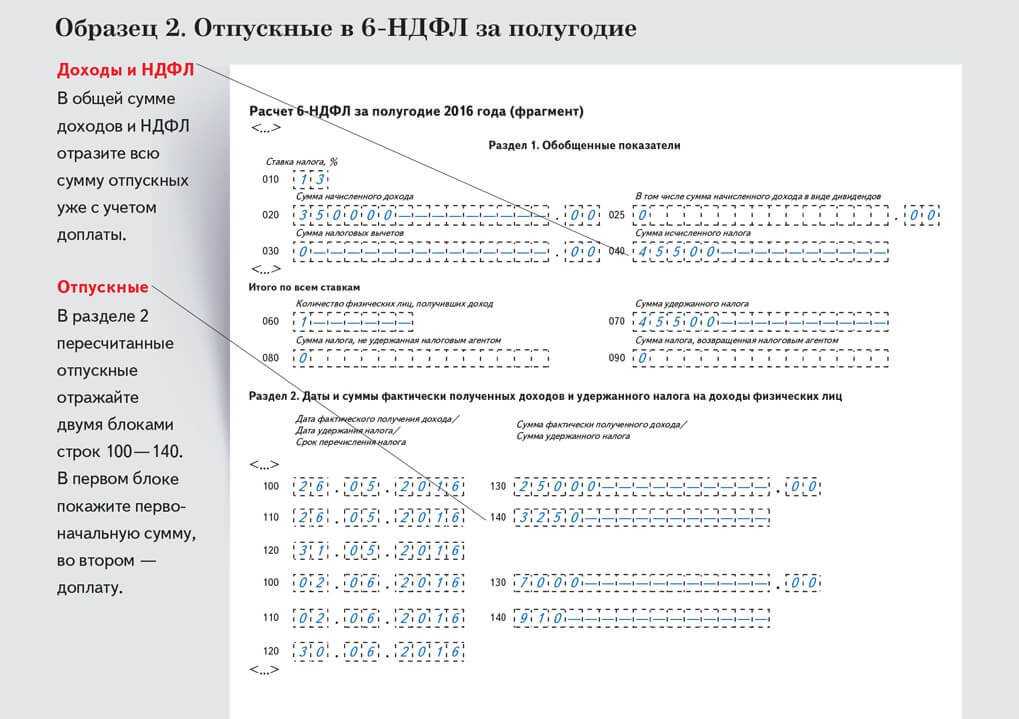

Важные тонкости выплаты отпускных

Когда начало и конец отпуска приходятся на один месяц или один отчетный период, проблем с отражением соответствующих сумм в Расчете 6-НДФЛ, как правило, не возникает.

Напомним, раздел 1 Расчета 6-НДФЛ «Обобщенные показатели» заполняется в целом по организации нарастающим итогом. В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражаются показатели за отчетный период. Теперь перечислим правила отражения отпускных в Расчете 6-НДФЛ.

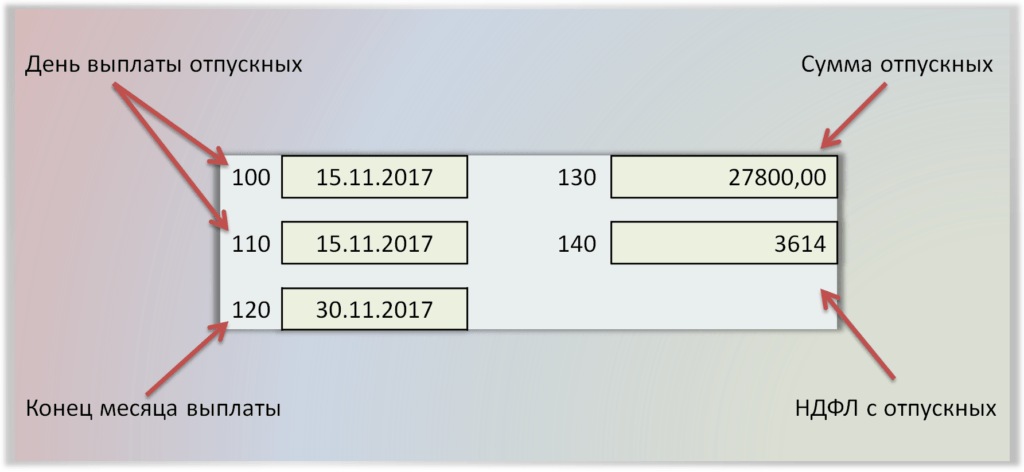

Правило 1. Доход в виде отпускных считается полученным в день их выплаты (ст. 223 НК РФ) и отражается по стр. 100 Раздела 2.

Правило 2. НДФЛ удерживается в день выплаты денег работникам (ст. 226 НК РФ) и отражается по стр. 110 Раздела 2. Таким образом в строках 100 и 110 ставится одна дата.

Правило 3. Отпускные вместе с НДФЛ отражаются по строке 130, удержанный с отпускных НДФЛ — по строке 140.

Правило 4. Крайний срок уплаты НДФЛ в бюджет (ст. 226 НК РФ) — последнее число месяца, в котором выплачены деньги, сумма отражается по стр. 120 Раздела 2.

Правило 5. В Расчете 6-НДФЛ показывают выплаченные отпускные, а не начисленные

Однако из этого правила есть важное исключение. Если отпускные выплачены в последний месяц квартала, а последний день этого месяца приходится на выходной, то срок перечисления налога — следующий период (п

6 ст. 226 НК РФ). Поскольку выплата отпускных состоялась, этот факт фиксируется в разделе 1 Расчета. В разделе 2 Расчета за следующий период отражается крайний срок перечисления НДФЛ в бюджет (строка 120) (письмо ФНС России от 05.04.2017 № БС-4-11/6420).

Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

Работнику отпускные выплачены 25.06.2018 года. Крайний срок перечисления НДФЛ — 2 июля 2018 года (поскольку последний день месяца квартала пришелся на выходной).

В Расчете 6-НДФЛ за полугодие операция будет отражаться по строкам 020, 040 и 070 раздела 1. В разделе 2 операция за полугодие не отражается, она войдет в Расчет за 9 месяцев, где нужно будет указать:

— по строке 100 и 110 — 25.06.2018;

— по строке 120 — 02.07.2018;

— по строкам 130 и 140 — суммы дохода и НДФЛ с отпускных.

Повторно в разделе 1 за 9 месяцев отпускные за июнь не указываются.

Правило 6. Каждая выплата отпускных отражается отдельным блоком в разделе 2 Расчета 6-НДФЛ, если даты выплаты разные.

В таблице 1 приведем общую схему отражения отпускных в ситуации, когда дата их выплаты и крайний срок перечисления налога приходятся на разные отчетные (налоговые) периоды (отражаются , не отражаются -).

|

Расчет 6-НДФЛ за период: |

Раздел 1 |

Раздел 2 |

|

Дата выплаты — март 2018; крайний срок перечисления НДФЛ — 2 апреля 2018 |

||

|

За 1 квартал 2018 года |

— |

|

|

За полугодие 2018 года |

— |

|

|

Дата выплаты — июнь 2018, крайний срок перечисления НДФЛ — 2 июля 2018 |

||

|

За полугодие 2018 года |

— |

|

|

За 9 месяцев 2018 года |

— |

|

|

Дата выплаты — сентябрь 2018, крайний срок перечисления НДФЛ — 1 октября 2018 |

||

|

За 9 месяцев 2018 года |

— |

|

|

За налоговый период 2018 |

— |

|

|

Дата выплаты — декабрь 2018, крайний срок перечисления НДФЛ — 9 января 2019 (проект постановления Правительства РФ, стадия обсуждения) |

||

|

За налоговый период 2018 |

— |

|

|

За 1 квартал 2019 года |

— |

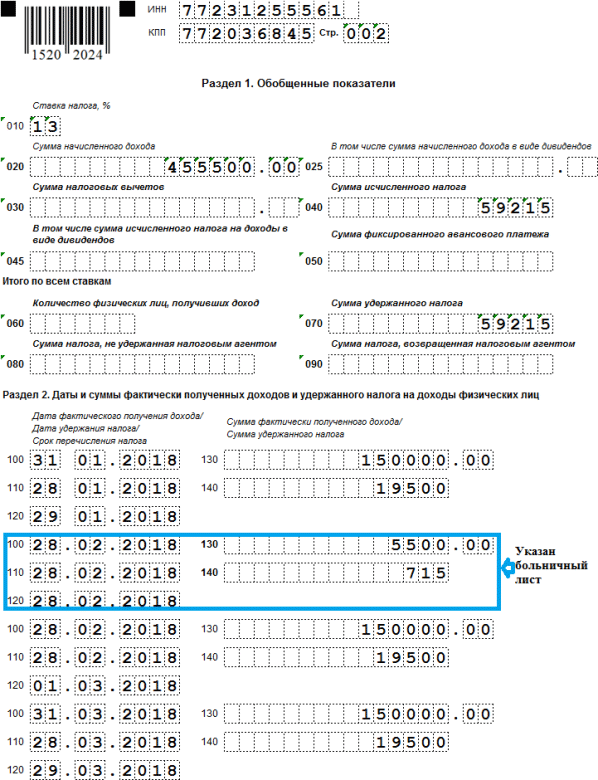

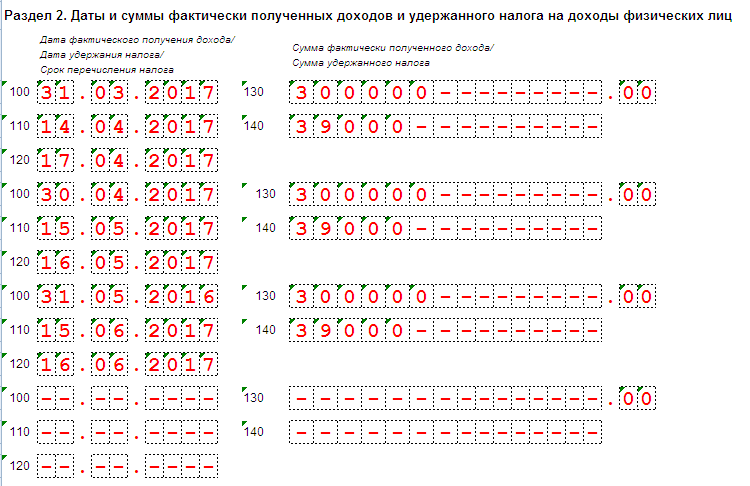

Пример 2. Заполнение Расчета 6-НДФЛ при уменьшении суммы отпускных

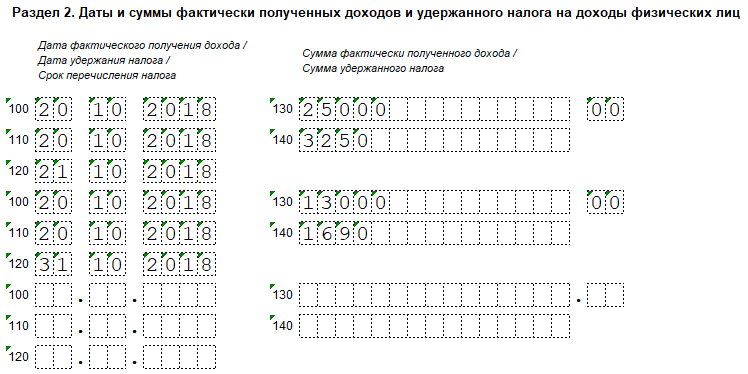

Общество с ограниченной ответственностью «Меркурий» начислило работнику отпускные в июне 2018 года в сумме 50 000 рублей. Исчислили, удержали и перечислили в бюджет НДФЛ в сумме 6 500 руб. Отпускные перечислены работнику 25.06.2018 года.

В июле 2018 года сделали перерасчет, в ходе которого выяснилось, что работнику переплатили отпускные. Реальная сумма отпускных должна была составить 45 000 рублей, НДФЛ с отпускных — 5 850 рублей Сумма переплаты составила 5 000 рублей, а излишне удержанный и перечисленный НДФЛ — 650 руб.

По письменному согласованию с работником сумма переплаты отпускных принимается в зачет заработной платы за июль 2018 года. Сумма начисленной зарплаты за июль составила 70 000 руб. С учетом переплаты зарплата составила 65 000 руб., а НДФЛ с этой суммы — 8 450 руб. Зарплата за июль 2018 года выплачена работнику 10.08.2018 года.

Порядок заполнения Расчета 6-НДФЛ за 9 месяцев приведем ниже.

Раздел 1.

- Строка 020 — 115 000 руб. (50 000 руб. 65 000 руб.)

- Строка 040 — 14 950 руб. (115 000 руб. х 13%)

- Строка 070 — 14 950 руб.

Раздел 2.

- Строка 100 — 31.07.2018

- Строка 110 — 10.08.2018

- Строка 130 — 13.08.2018

- Строка 130 — 65 000 руб.

- Строка 140 — 8450 руб.

6 Ндфл перерасчет отпускных в сторону уменьшения

ФНС России в ответе на запрос налогоплательщика разъяснила, что при перерасчете отпускных выплат работнику в разделе 1 формы 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета (письмо ФНС России от 13 октября 2016 г. № БС-4-11/19483 «О заполнении расчета по форме 6-НДФЛ»).

В рассмотренном примере сумма выплаченного дохода работнику составила 200 тыс. руб., сумма удержанного НДФЛ – 26 тыс. рублей, а сумма возвращенного излишне удержанного в предыдущих периодах налога – 1 тыс. руб. (ст. 231 НК РФ). При этом в бюджет налоговым агентом перечислен НДФЛ в сумме 25 тыс. руб.

Как уточнили налоговики, перерасчет отпускных выплат подлежит отражению в разделе 2 расчета по форме 6-НДФЛ в том отчетном периоде, когда они были выплачены работнику. В данном случае, это был апрель 2016 года. Следовательно в расчете 6-НДФЛ за полугодие будет отражено:

- по строке 130 – 200 тыс. руб;

- по строке 140 – 26 тыс. руб;

При этом сумма налога, возвращенная физлицу в размере 1 тыс. руб., подлежит отражению по строке 090 раздела 1 этого же расчета.

ФОРМА

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Напомним, что налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом (абз. 3 п. 2 ст. 230 НК РФ), по форме, форматам и в порядке, утвержденным ФНС России (приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450@).

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, отражается по строке 090 нарастающим итогом с начала налогового периода (п. 3.3 раздела 1 «Обобщенные показатели» Порядка заполнения расчета по форме 6-НДФЛ).

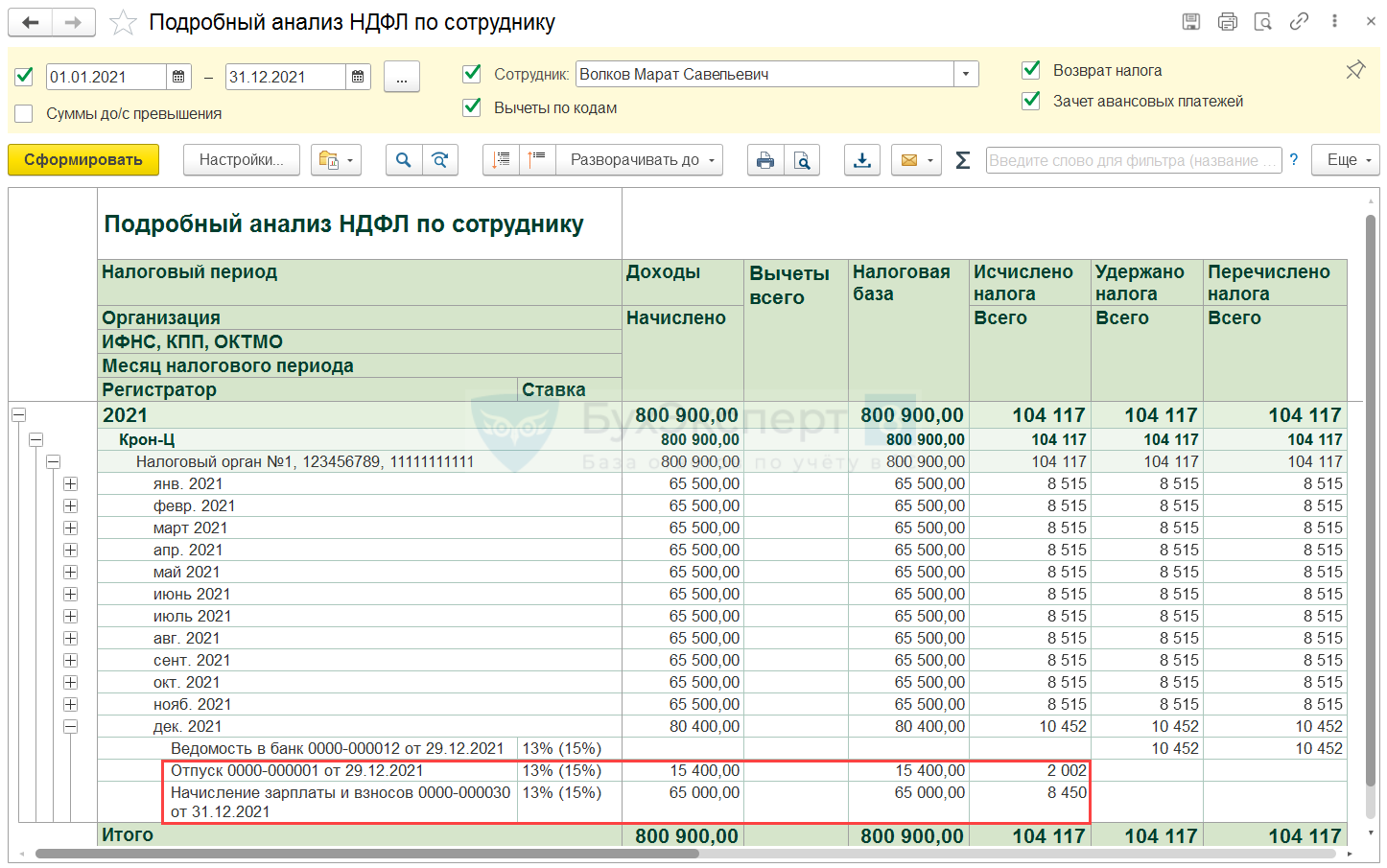

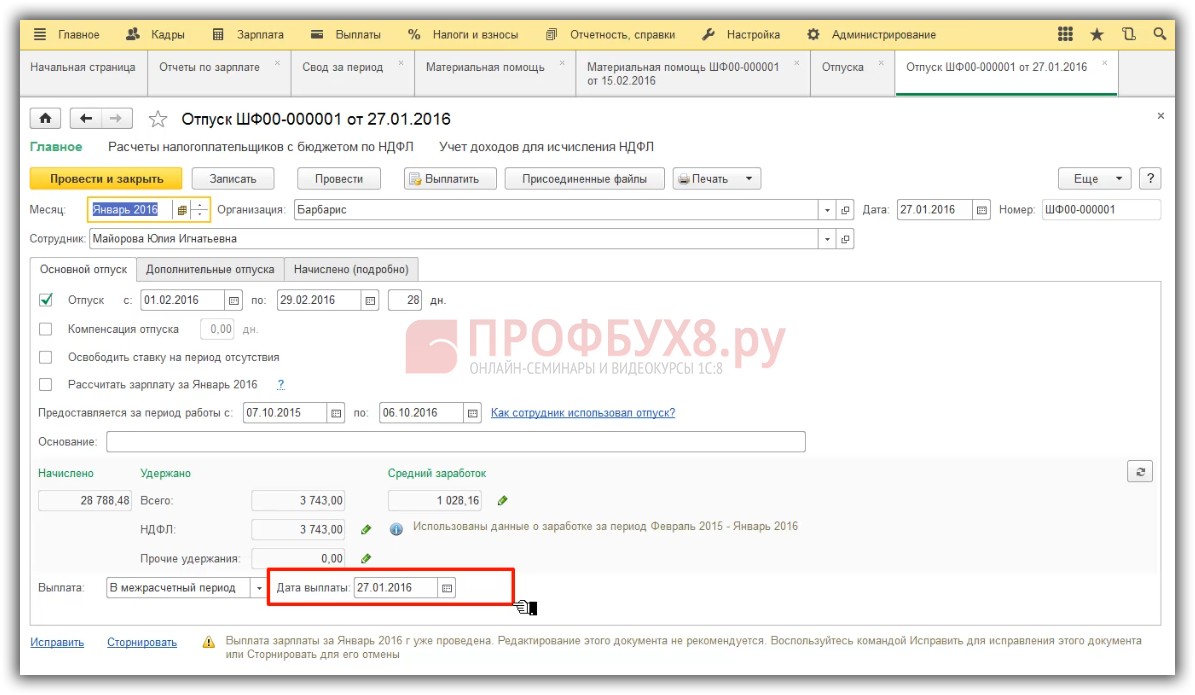

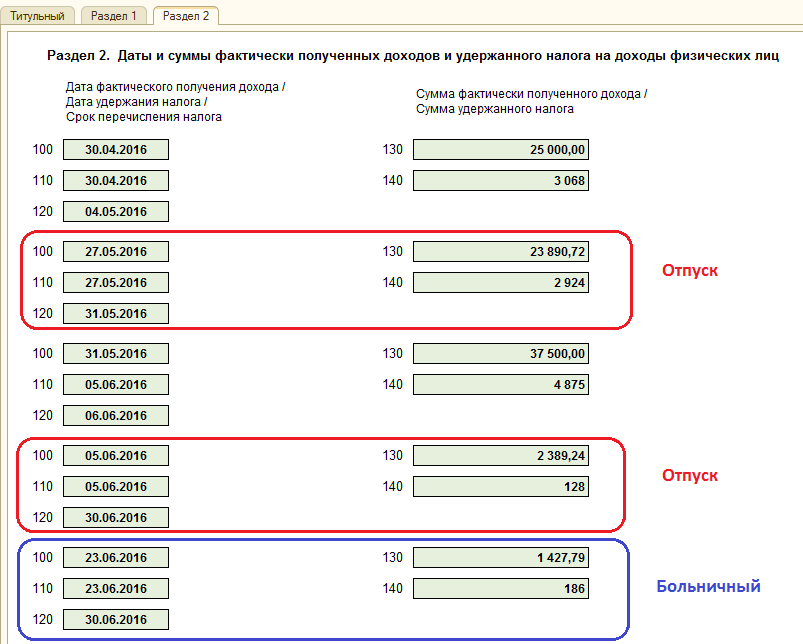

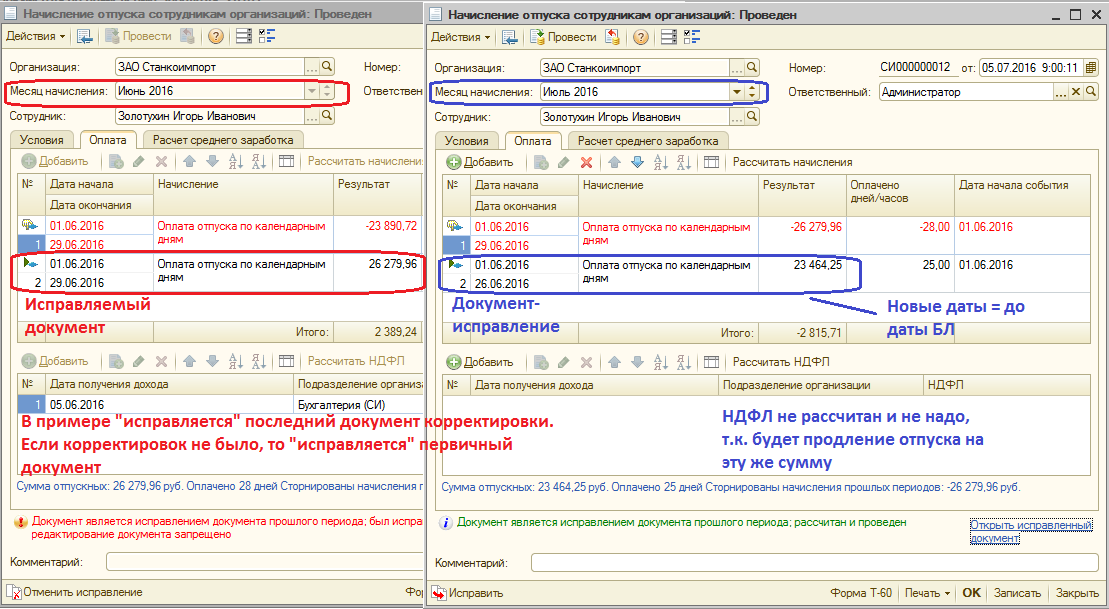

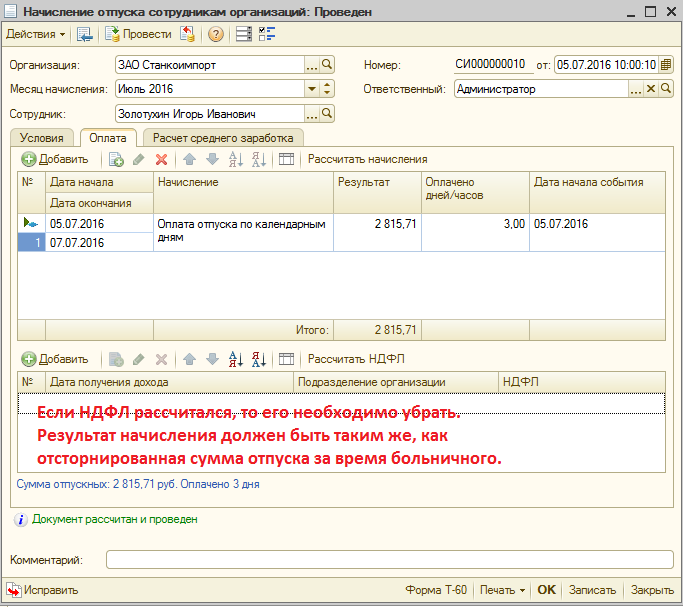

Сотрудник болеет, находясь в ежегодном оплачиваемом отпуске. Отпуск и больничный, переходящий на следующий месяц

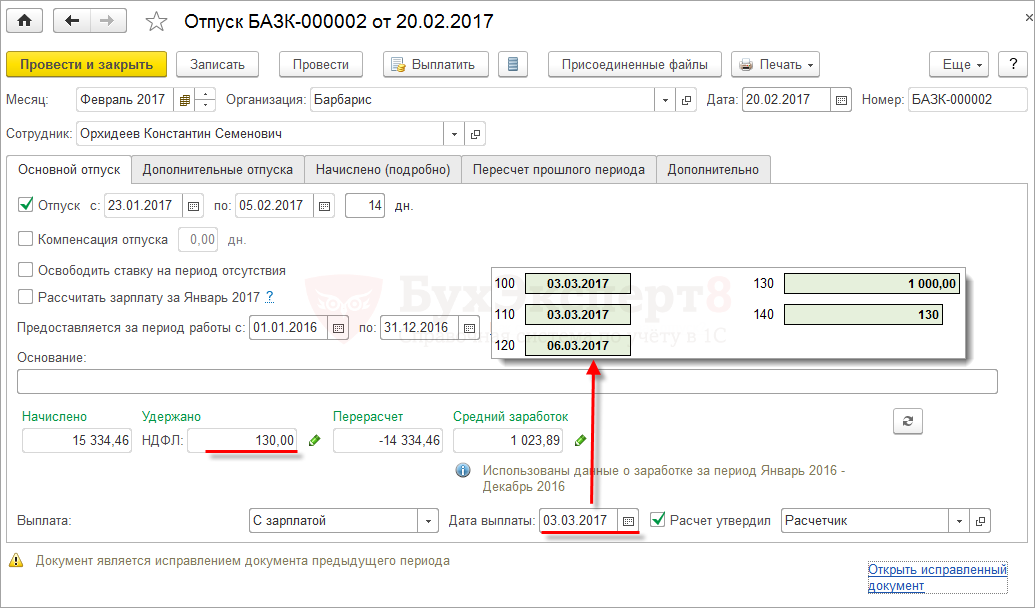

Пример 3: Золотухин Игорь Иванович, находясь в отпуске с 01.06.2016 по 29.06.2016, предупредил о том, что у него будет больничный лист с 27.06.2016. По окончанию больничного он написал заявление на продление отпуска на количество дней болезни с 05.07.2016 по 07.07.2016 г.

Описание действий:

1. Начисление отпуска.

2. Исправление отпуска. Корректировка отпуска до больничного.

3. Продление отпуска.

4. Начисление по больничному листу.

5. Начисление зарплаты.

6. Отражение в 6-НДФЛ

Реализация в программе:

1. Начисление отпуска осуществляется так же, как в примере 1.

2. Исправление отпуска. Корректировка сведений до начала больничного

Перед начислением по больничного необходимо скорректировать данные по отпуску, а именно изменить даты отпуска до начала больничного. Т.к. сотрудник принес больничный в другом месяце, то корректировка сведений осуществляется с использованием механизма исправления.

Примечание: можно сразу вносить расчет больничного. Начисление больничного так же состорнирует пересекающиеся дни отпуска.

3.Продление отпуска.

Т.к. мы сразу знаем, что сотрудник написал заявление на продление отпуска, то мы можем сразу внести документ-продление. Продление оформляется путем ввода нового документа «Начисление отпуска» с новыми датами отпуска на количество дней продления. Т.к. наш сотрудник «недогулял» 3 дня отпуска, то новый документ будет введен с 05.07.2016 по 07.07.2016 г.

Рекомендация: дата выплаты в документах, в которых НДФЛ не рассчитывается не настолько важна, т.к. такие записи не делают движений по отчету 6-НДФЛ, но могут влиять на последующие расчеты. Поэтому, если есть возможность, то в качестве даты выплаты необходимо указывать фактическую дату выплаты дохода, т.е. если отпуск был выплачен 05.06, то в документах-исправления, продления, лучше указывать именно эту дату выплаты дохода.

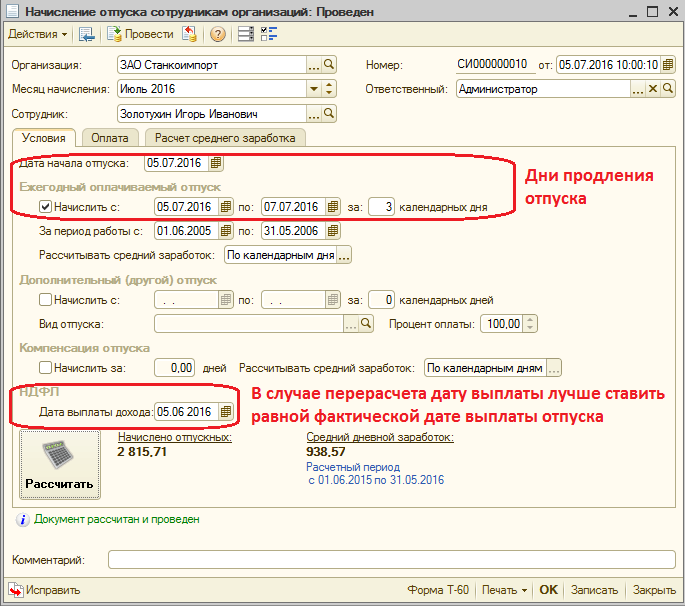

Важно: для того, чтобы не изменялась сумма по уже выплаченным отпускным, необходимо при продлении отпуска проконтролировать расчетный период на закладке «Средний заработок». При необходимости его необходимо скорректировать вручную, указав необходимы даты

Даты должны быть такими же, как и в первичном начислении отпуска.

Важно: обязательно нужно проверить расчеты на закладке «Оплата». Сумма, начисленная за дни продления отпуска, должна быть равна сумме отсторнированных дней отпуска, приходящихся на период больничного

Если суммы равны, значит с сотрудником не возникнет изменений во взаиморасчетах. НДФЛ так же не должен быть рассчитан в случае, если сумма начисления равна сумме предыдущего сторно. Этот НДФЛ уже был исчислен, удержан и перечислен в бюджет.

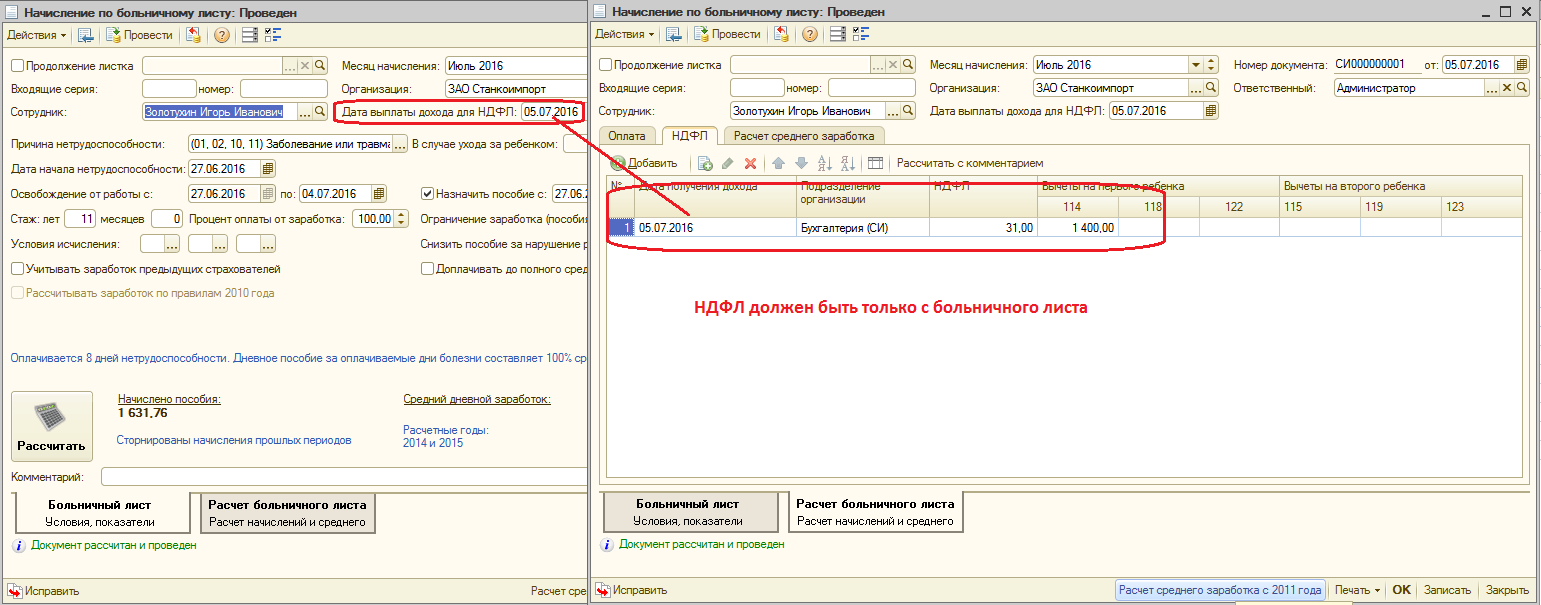

4. Начисление больничного.

Начисление больничного отражается обычным способом. Данные вводятся с бумажного носителя.

Важно: в случае каких-либо перерасчетов важно следить за закладкой НДФЛ. При необходимости, можно скорректировать сумму вычетов и сумму НДФЛ

НДФЛ в документах межрасчетных начислений должен быть рассчитан только с сумм, указанных в документе.

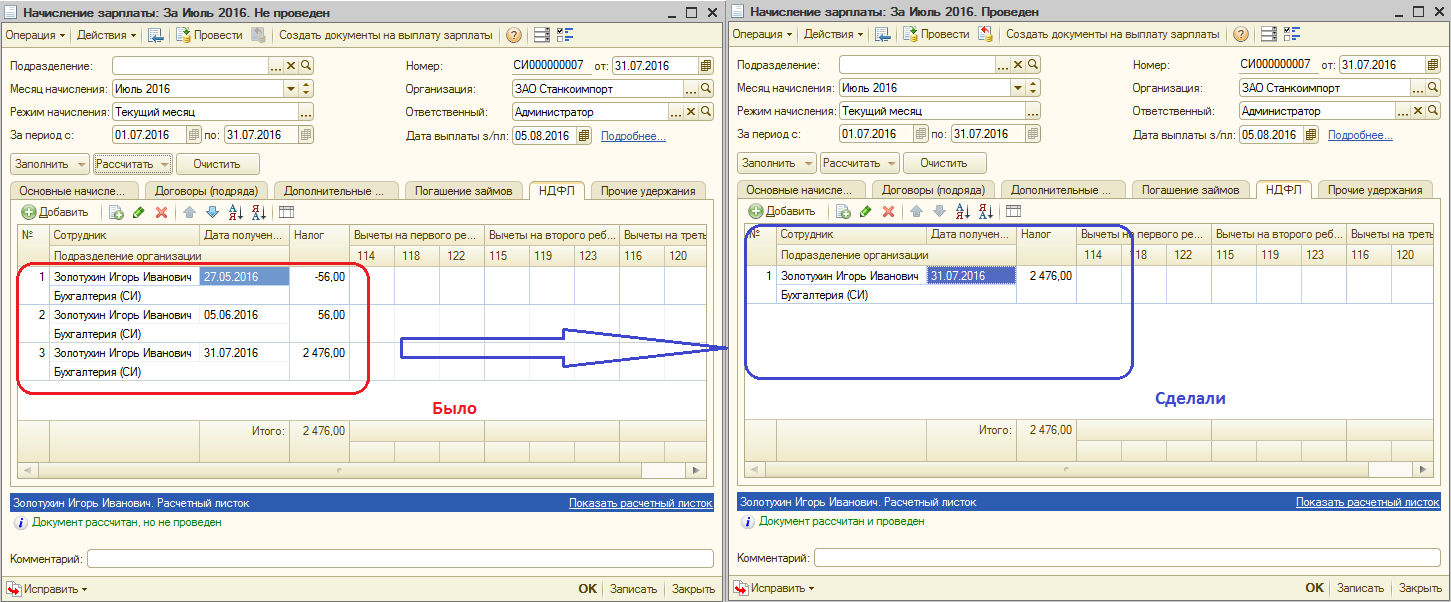

5. Начисление зарплаты

Начислениезарплаты отражается обычным образом (документом «Начисление зарплаты»). При начислении зарплаты в месяце перерасчетов необходимо проверить расчет на закладке НДФЛ. Может случиться ситуация, когда программа решит пересчитать НДФЛ в соответствие со своими расчетными алгоритмами, и получится, например, НДФЛ +10 и -10 с разными датами расчета. В этом случае такие строки можно удалить из документа.

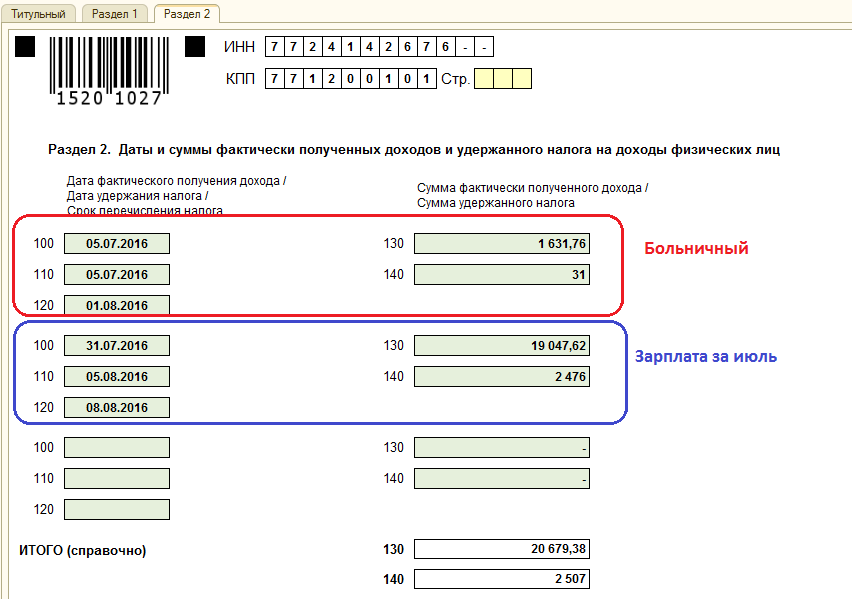

6. Отражение в 6-НДФЛ

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021 – последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.