- Пример заполнения

- Отчет в ФСС с 2022 года: закон есть, а механизма его применения нет

- Правила заполнения 4-ФСС в 2022 году

- Как отразить в форме 4 — ФСС различные выплаты

- Нулевая форма 4-ФСС в 2022 году

- Использование обновленной формы

- 1С-Отчетность

- Способ представления 4-ФСС

- Тарифная ставка отчислений в фонд социального страхования

- Как представить расчет по форме 4

- Как заполняется Раздел 1. Таблицы 1-5

- Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

- Заполнение онлайн

- Штрафы по форме 4-ФСС

- Кто должен сдавать 4-ФСС

- Новая форма 4-ФСС

- Бланк и форма расчета 4-ФСС за 1 квартал 2021 года

- Таблица 4

- В каком порядке заполняется отчет

- Новый отчет «Сведения о застрахованных лицах» для ФСС: все не так однозначно

- Передача сведений о застрахованных лицах в ФСС в 2022 году

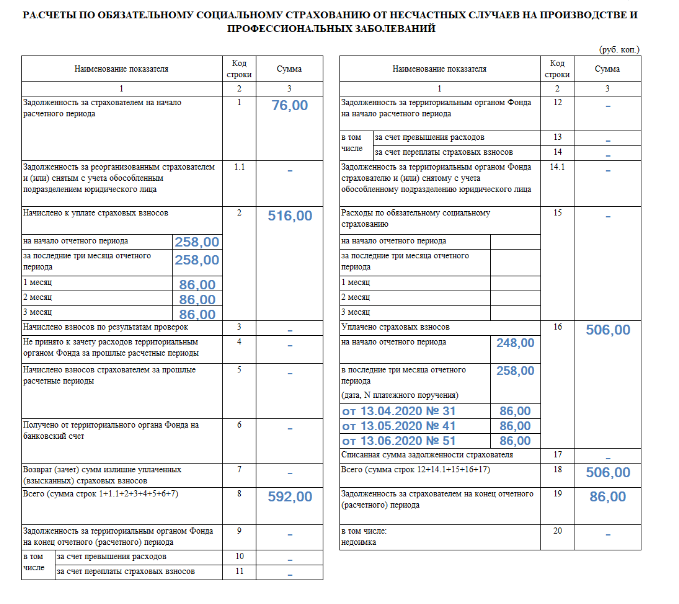

Пример заполнения

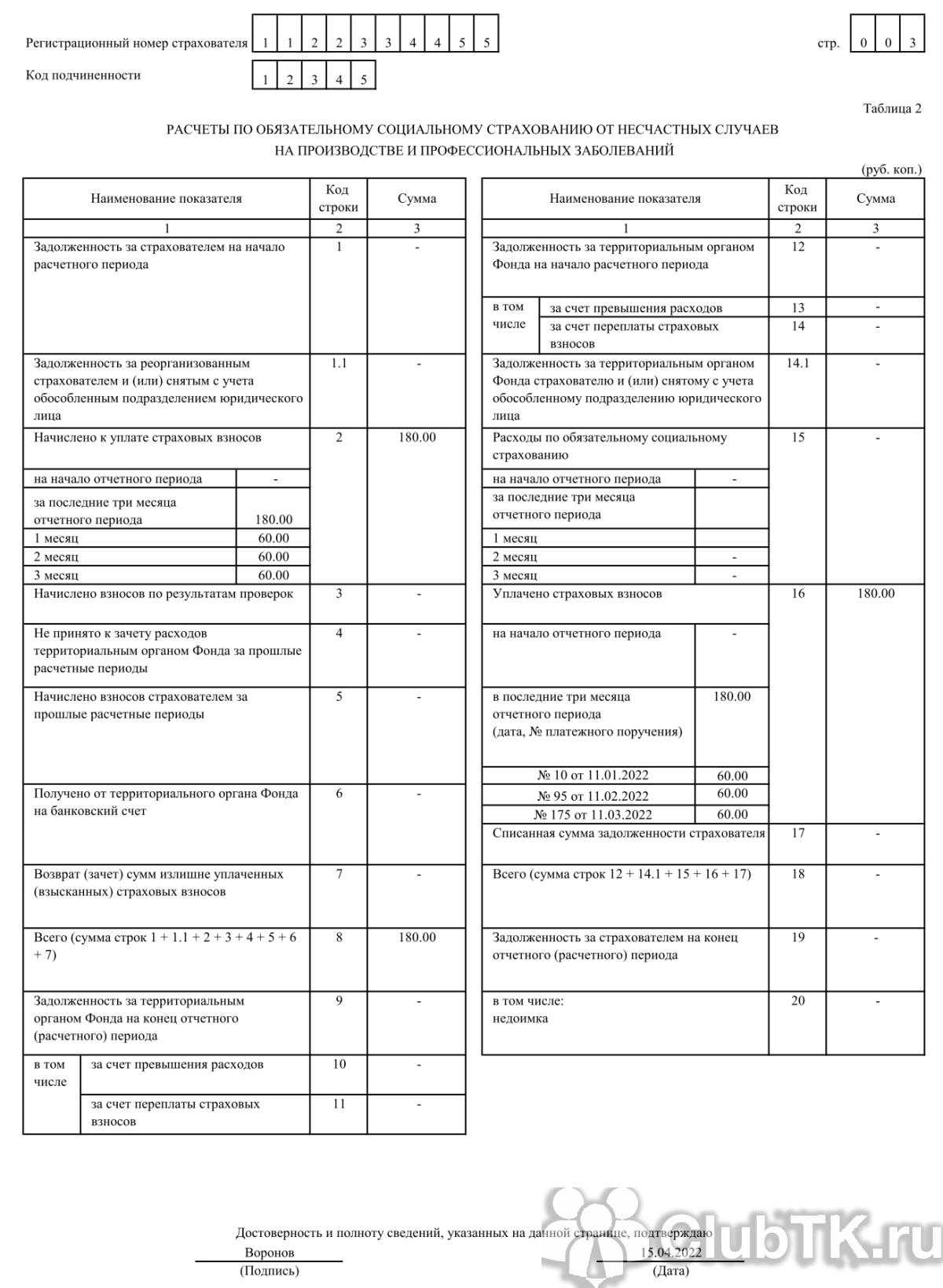

Предположим, что выплаты физическим лицам за период составили 270 000 руб. (ежемесячно по 30 000 руб.). Задолженность взносов за организацией на 01.01.2020 составила 100 руб. Взносы своевременно в полном размере перечислены (ежемесячно — 60 руб., задолженность на 01.01.2020 полностью погашена). Размер страхового тарифа — 0,2%.

ВАЖНО!

Отчетность 4-ФСС следует заполнять нарастающим итогом с начала отчетного периода, то есть года. Следовательно, этот отчет страхователи представляют в Соцстрах всего четыре раза в год: по итогам предыдущего года, за 1 квартал, за 1 полугодие, за 9 месяцев текущего года.

Отчет в ФСС с 2022 года: закон есть, а механизма его применения нет

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

По проекту форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения, которые еще не утверждены.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать следующее: не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и разделы 1, 2 и 5. Остальные разделы представляются при наличии соответствующей информации.

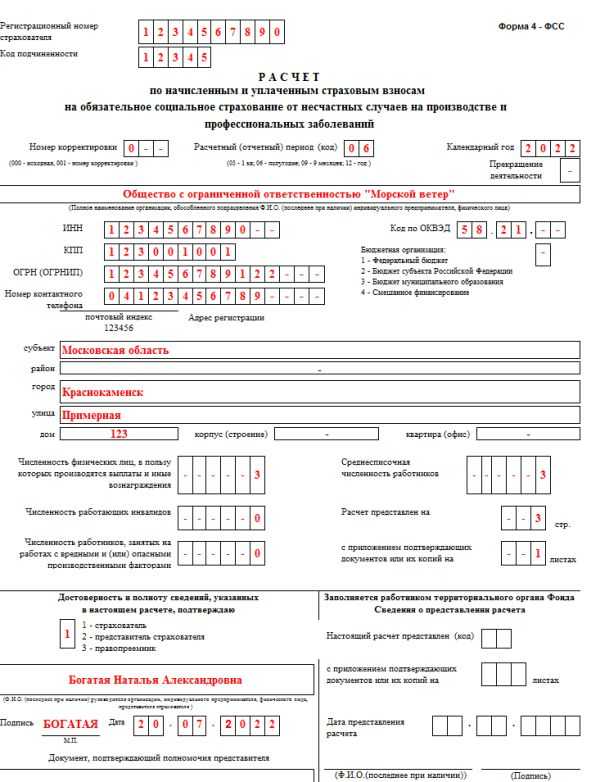

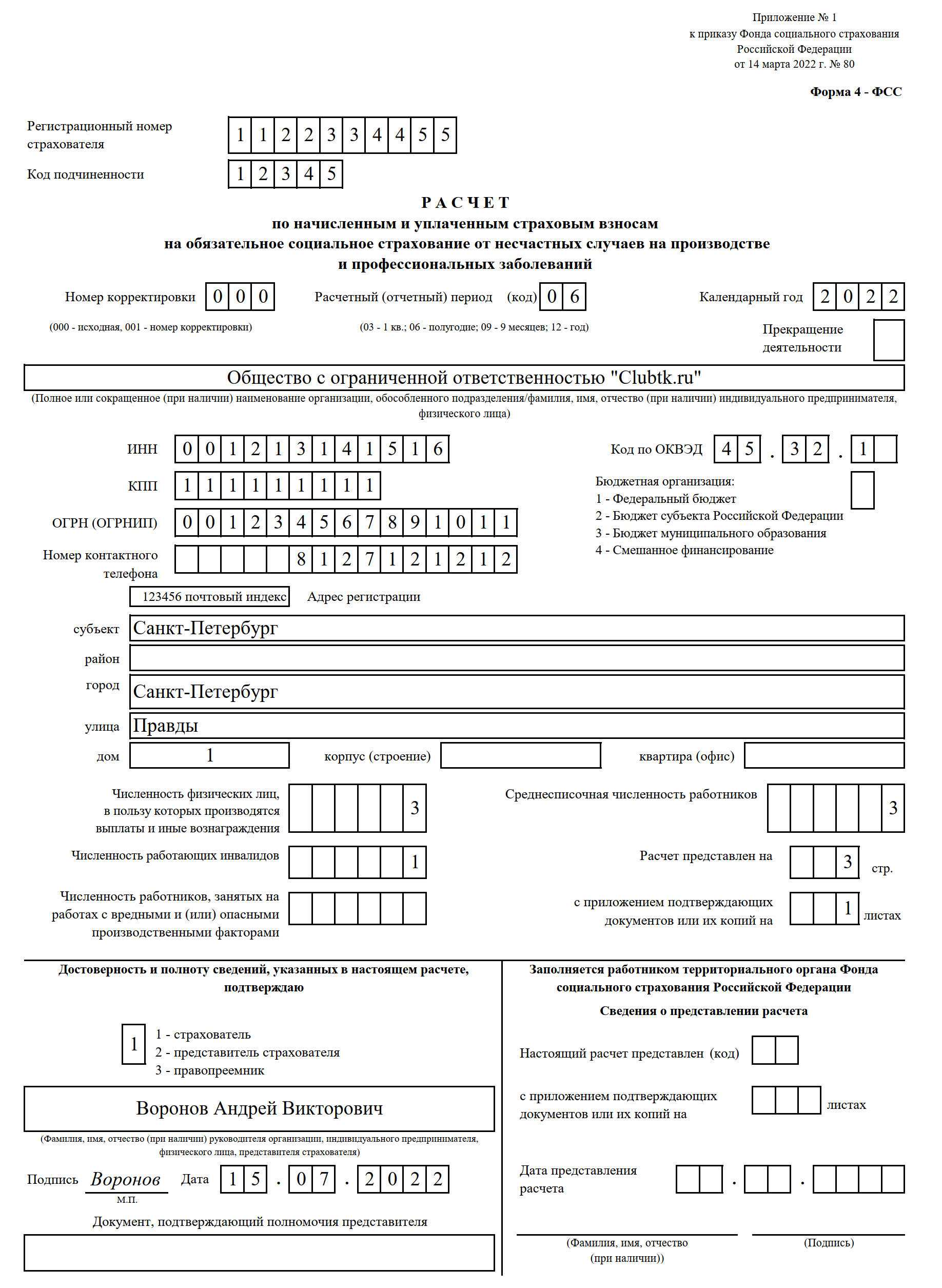

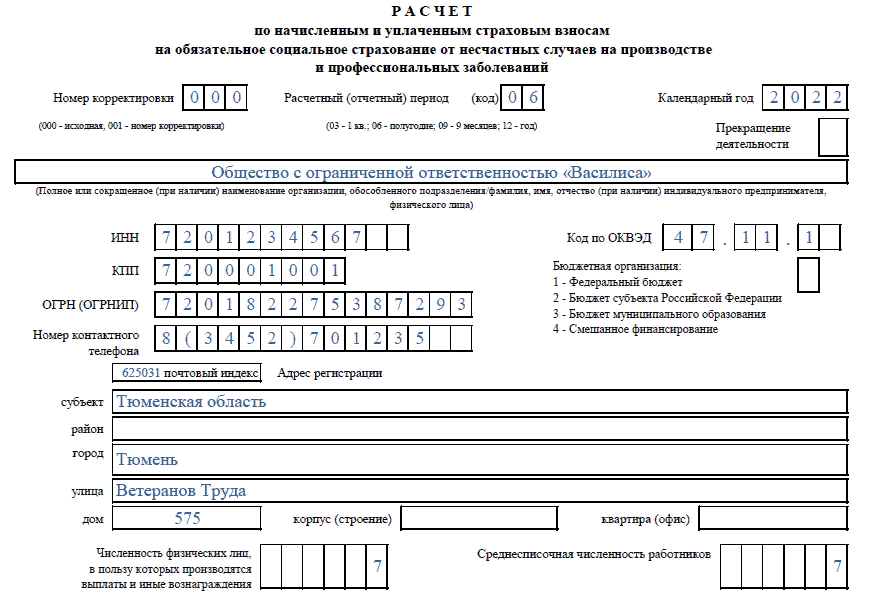

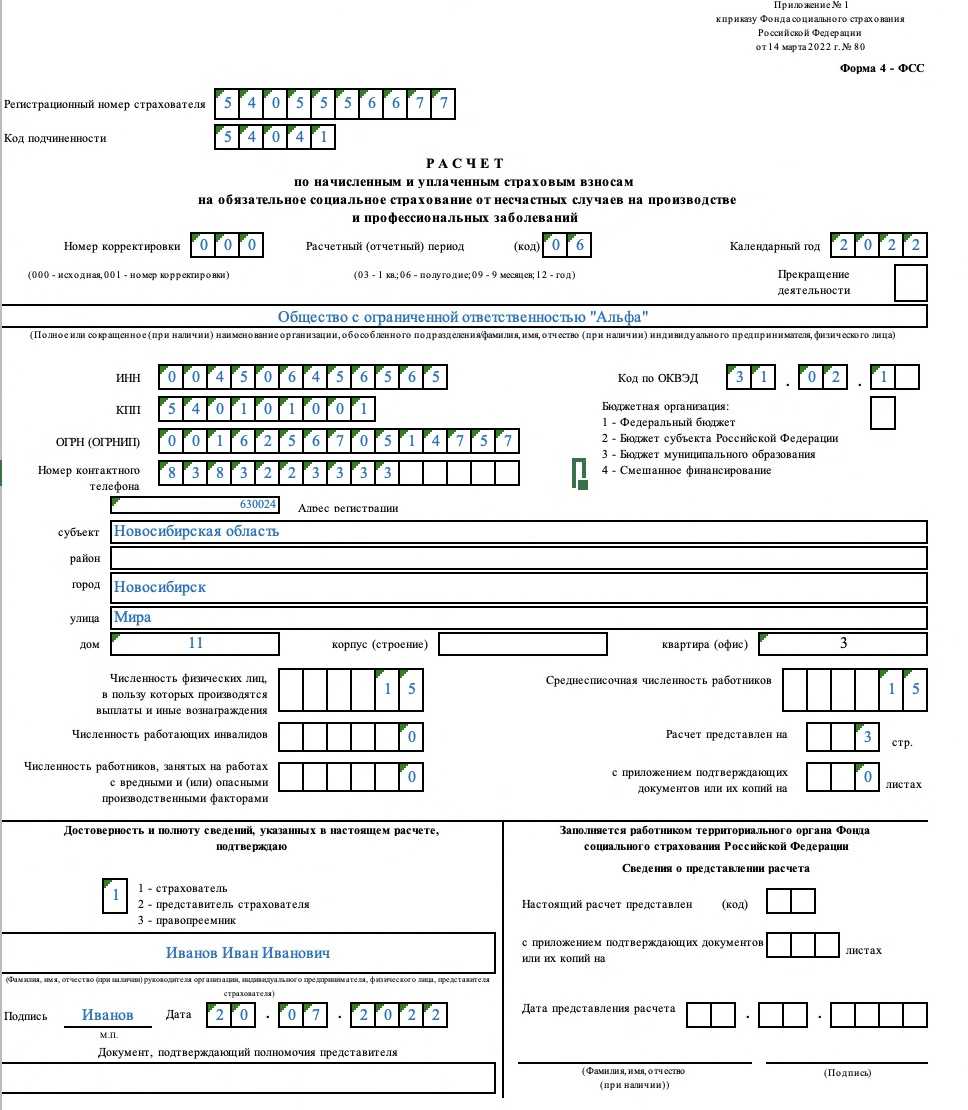

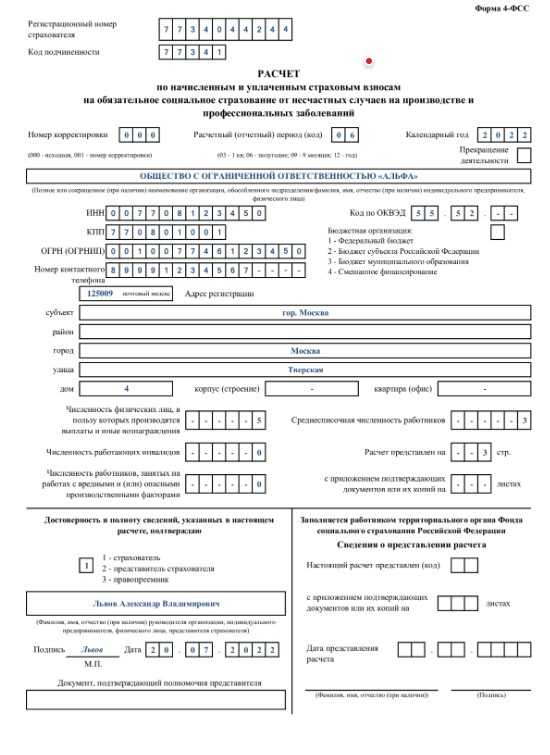

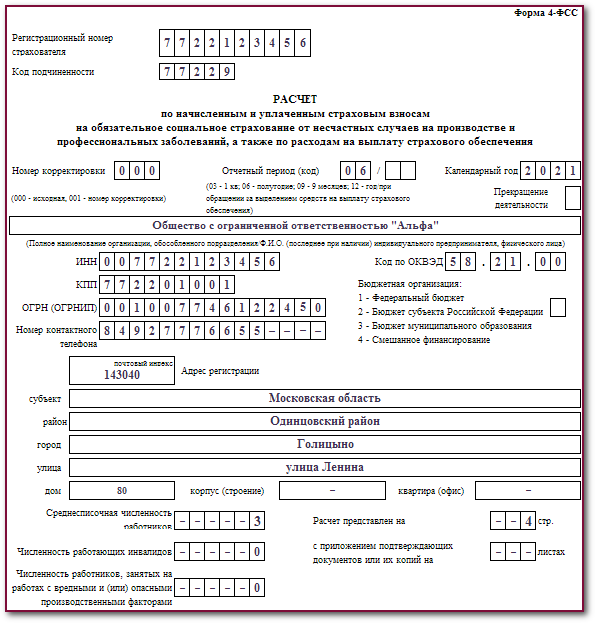

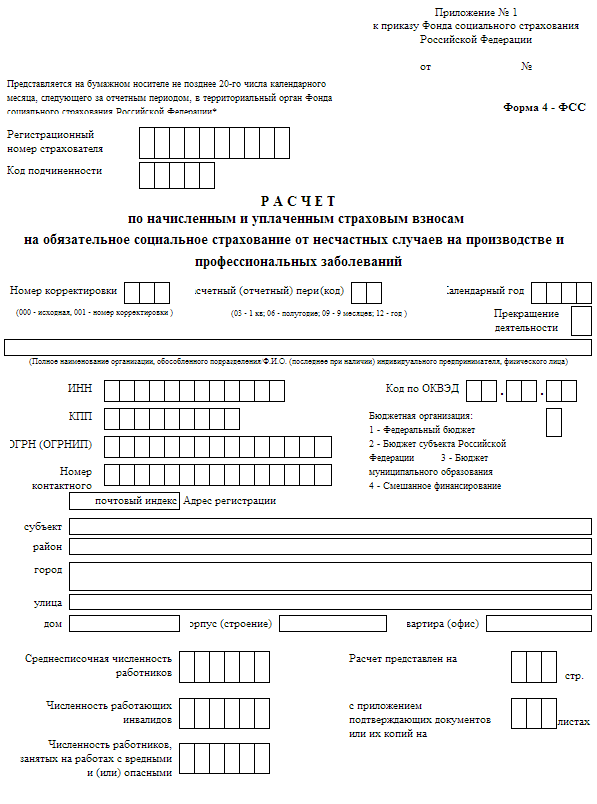

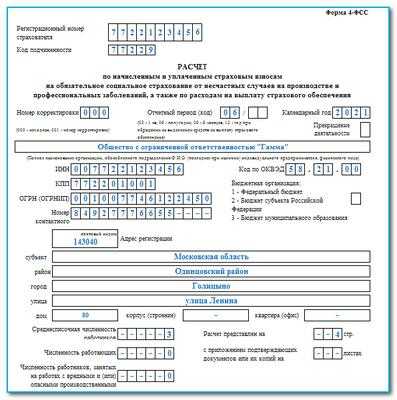

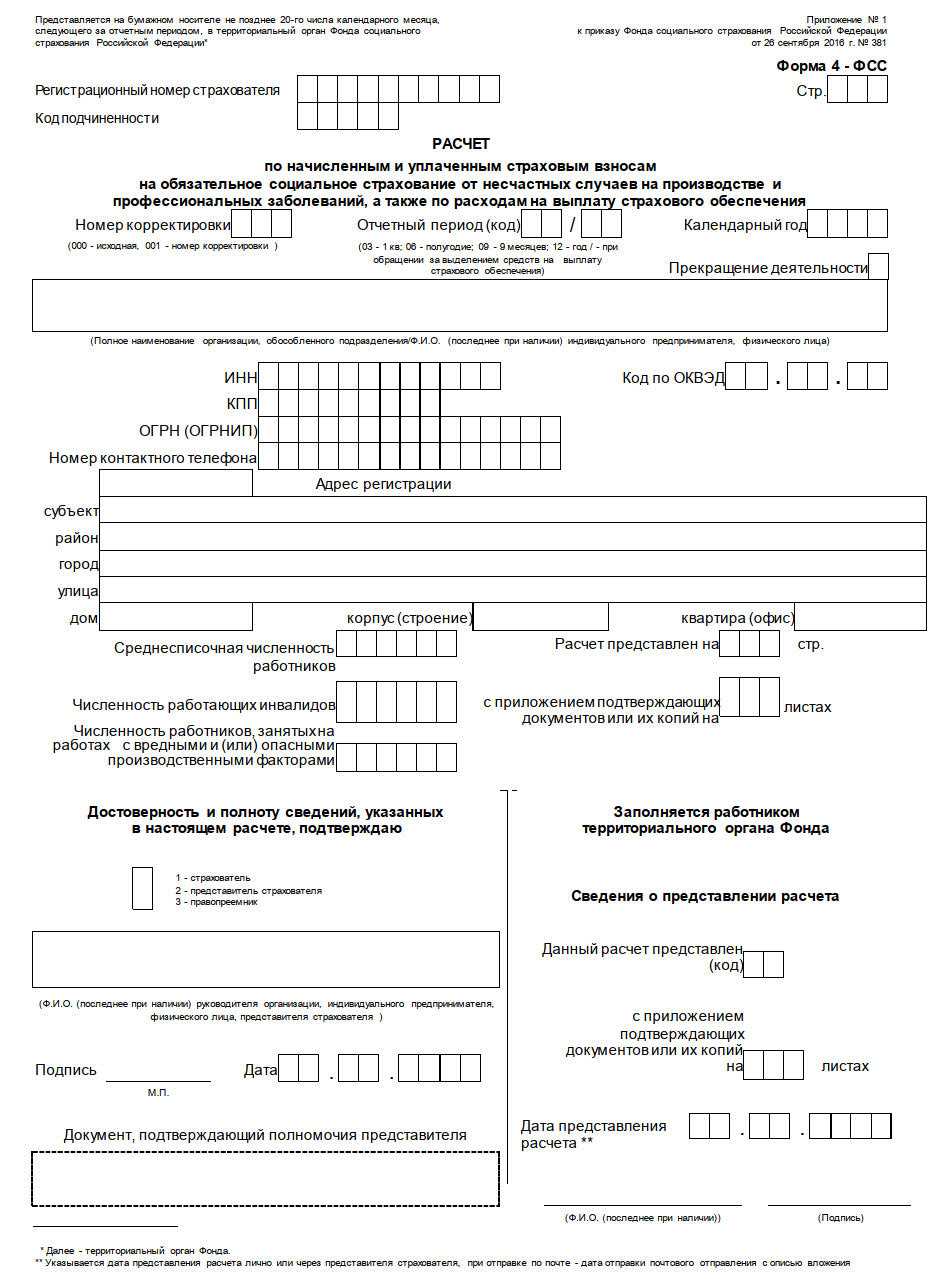

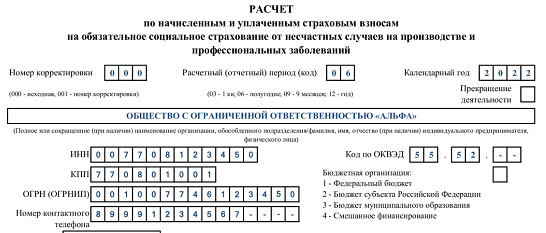

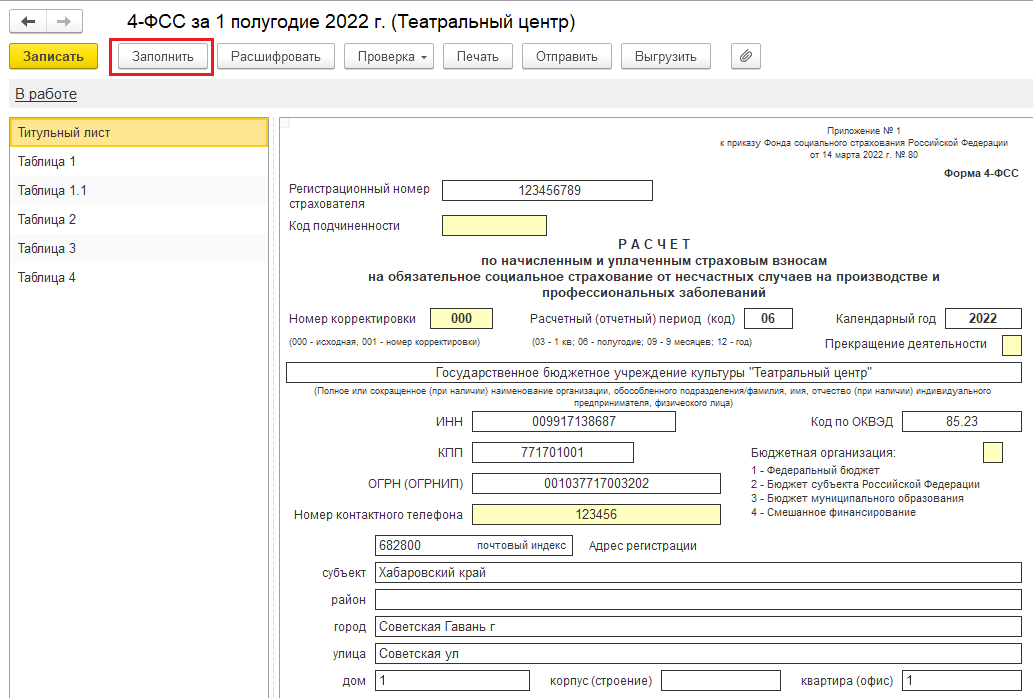

Титульный лист отчета 4-ФСС

-

Вносим регистрационный номер компании-работодателя (страхователя).

- Далее указываем код подчиненности — это номер отделения ФСС по месту регистрации страхователя.

- Вводим номер корректировки: 000 (если это первый отчет за данный период) или три цифры в диапазоне 001 до 010 (если это откорректированный отчет).

- Указываем отчетный период. Для первого квартала, в поле «Отчетный период (код)» пишем «03». Для полугодия — код «06». Для 9 месяцев — код «09». Для года — код «12».

- Вписываем расчетный 2021 год в графу «Календарный год».

- Графу «Прекращение деятельности» заполняем при необходимости.

- Далее вписываем название организации согласно уставу компании или личные данные физического лица — ИП.

- Вводим реквизиты: ИНН, КПП, ОГРН и ОКВЭД.

- В поле «Бюджетная организация» проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование. Это только для бюджетных организаций.

- Вносим цифры мобильного или стационарного телефона, адрес регистрации.

- Добавляем информацию о среднесписочной численности работников, количестве сотрудников с инвалидностью и работников, занятых на вредной или опасной работе.

- В конце вносим код страхователя или его законного представителя, отдаем на визирование.

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Скачать бланк отчета 4-ФСС

Правила заполнения 4-ФСС в 2022 году

Форму не нужно составлять на каждого сотрудника отдельно, достаточно заполнить один бланк, указав общие сведения. Так, за 1 квартал 2022 года в 4-ФСС необходимо заполнить титульник и несколько таблиц:

- № 1, где подсчитывают базу для исчисления суммы взносов за 01.01─31.03.2022, после чего уточняют ставку, учитывая надбавки либо преференции.

- № 2, куда вносят данные согласно бухучету:

- поле 1 ─ задолженность на 01.01.2022;

- поля 2 и 16 ─ начисленные и уплаченные суммы по страхованию;

- поле 12 ─ долг местного ведомства перед компанией;

- поле 19 ─ долг на 31.03.2022;

- поле 20 ─ недоимки на 31.03.2022.

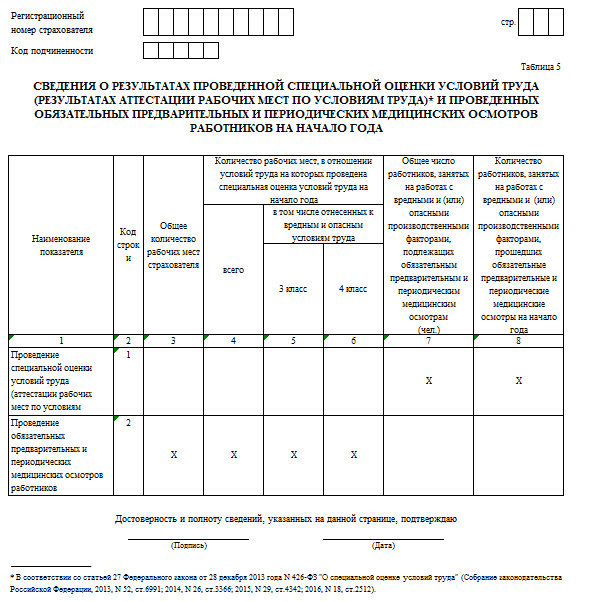

- № 5 предназначена для отражения результатов СОУТ и общей информации о штате, который трудится в опасных условиях.

Разделы № 1.1 и 4 надо заполнять, если за январь-март наличествовали рабочие травмы. А в таблицу № 3 не нужно включать никаких сведений, потому что Фонд сразу начисляет страховое содержание. При этом ведомство незамедлительно компенсирует затраты компании на предупреждающие мероприятия.

Чтобы избежать ошибок в оформлении отчета, рекомендуем изучить образец заполнения 4-ФСС за январь-март 2022 года.

Как отразить в форме 4 — ФСС различные выплаты

Выплаты по договорам ГПХ в расчетенужно отразить, только если договором предусмотрена уплата взносов на травматизм. Выплаты отражаются в общем порядке.

Командировочные расходы в форме отражаются по строке 1 таблицы 1 в полном объеме, а по строке 2 таблицы 1 — в части, не облагаемой страховыми взносами на травматизм (п. 2 ст. 20.2 Закона N 125-ФЗ, п. п. 7.1, 7.2 Порядка заполнения).

Суточные в форме отражаются по строке 1 таблицы 1 в полном объеме, а по строке 2 таблицы 1 — в части, не облагаемой страховыми взносами на травматизм. Как правило, суточные такими взносами не облагаются. Исключение — выплата суточных в размере сверх оговоренного в коллективном договоре (локальном нормативном акте организации). В этом случае взносами облагается сумма превышения (п. 2 ст. 20.2 Закона N 125-ФЗ, п. п. 7.1, 7.2 Порядка заполнения).

Материальная помощь в форме отражается по строке 1 таблицы 1 в полном объеме, а по строке 2 таблицы 1 — в части, не облагаемой страховыми взносами на травматизм. В общем случае такими взносами не облагается материальная помощь в части, не превышающей 4 000 руб. за календарный год на одного работника. Отдельные виды материальной помощи (например, материальная помощь работнику в связи со смертью члена его семьи) не облагаются страховыми взносами на травматизм в полном объеме (пп. 3, 12 п. 1 ст. 20.2, п. 1 ст. 22.1 Закона N 125-ФЗ, п. п. 7.1, 7.2 Порядка заполнения).

Нулевая форма 4-ФСС в 2022 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Использование обновленной формы

Новую форму 4-ФСС требуется использовать при сдаче отчетности за полугодие 2022 года и далее. Бумажный расчет сдается не позже 20 июля, а электронный — не позже 25 июля.

1С-Отчетность

Электронная отчетность во все госорганы прямо из 1С

- Бесплатно для пользователей 1С:ИТС ПРОФ

- Встроен в 1С. Знакомый интерфейс и отчеты в 1 клик

- Все госорганы без доплат. ФНС, ПФР, ФСС, Росстат, ФСРАР, РПН, ФТС, Банк России

- Выгрузки ЕГРЮЛ. Неограниченное кол-во официальных выписок

Подробнее Попробовать бесплатно 30 дней

Способ представления 4-ФСС

При численности сотрудников, которые получили выплаты в прошлом календарном году, больше 10 человек 4-ФСС нужно подавать только через интернет — электронно. При нарушении этого требования работодателя штрафуют на 200 руб.

При численности работников не больше 10 человек расчет можно сдавать и через интернет, и в бумажном виде (п. 1 ст. 24 Закона от 24.07.1198 г. № 125-ФЗ).

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Как заполнить карточку гражданина, подлежащего воинскому учету, в 1С:ЗУП 8 ред. 3

Перерасчет страхвзносов в 1С:ЗУП ред. 3

Тарифная ставка отчислений в фонд социального страхования

Тарифная ставка утверждается законодательно. В 2021 году, согласно ст. 425 НК РФ, она равна 2,9 % от фонда заработной платы, база для исчисления взносов не превышает 865 тыс.рублей (в 2018 году – 815 тыс.руб.).

При расчете суммы выплаты за иностранных граждан (за исключением высококвалифицированных специалистов, там ставка выше) тарифная ставка составляет 1,8 %.

Пониженная ставка в 2 % до 2023 года применяется, согласно ст. 427 НК РФ, в случае, если:

- плательщик взносов является российской организацией, ведущей деятельность в сфере информационных технологий (разработка и внедрение программного обеспечения, разработка и ведение баз данных);

- плательщик является российской организацией, создающей и реализующей мультфильмы.

Ставка 1,5 % применяется ИП и юр.лицами, являющиеся членами следующих особых экономических зон РФ (срок окончания льготного периода законодательством не установлен):

- свободной экономической зоны «Крым и Севастополь»;

- территорий опережающего экономического развития;

- свободного порта Владивосток;

- особой экономической зоны «Калининградская область».

От уплаты отчислений в ФСС года освобождаются (ст. 427 НК РФ):

- до 2027 года – российские организации, производящие выплаты экипажам судов (морских, речных), зарегистрированным в Международном реестре судов (кроме судов, транспортирующих и отгружающих нефть и нефтепродукты в портах РФ);

- до 2024 года – некоммерческие организации (НКО) и благотворительные организации, применяющие упрощенную систему налогообложения (УСН);

- организации, являющиеся членами проектов по инновациям (научно-технические центры, в том числе – Сколково). Дата окончания льготного периода не установлена.

К сведению: плательщики в ФСС по льготному тарифу (или освобожденные от уплаты) должны соответствовать ряду установленных требований (например, для организаций-создателей программного обеспечения: доля доходов от этой деятельности не должна быть меньше 90 % от общего дохода фирмы).

Подробней об условиях предоставления льготы по уплате взносов в ФСС можно прочитать по этой ссылке.

Как представить расчет по форме 4

Куда сдавать отчетность

Страхователи подают расчет в территориальный орган ФСС РФ по месту своей регистрации (п. 1 ст. 24 Закона N 125-ФЗ).

Каким способом сдать отчетность

Расчет можно подать самостоятельно либо через уполномоченного представителя (п. 1 ст. 24 Закона N 125-ФЗ).Расчет может быть подан через МФЦ (разд. IV Административного регламента ФСС РФ по предоставлению госуслуги по приему расчета).

В электронном виде отчетность необходимо подавать, если численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий календарный год превысила 10 человек (п. 1 ст. 22.1, п. 1 ст. 24 Закона N 125-ФЗ). Для вновь созданных организаций (в том числе при реорганизации) показателем является численность физлиц, которым производятся выплаты.

Расчет нужно подписать УКЭП. Подать его можно через сайт ФСС РФ или личный кабинет на портале госуслуг.

За несоблюдение электронной формы представления расчета предусмотрен штраф (п. 2 ст. 26.30 Закона N 125-ФЗ).

В бумажном виде форму 4 можно сдавать, если численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий календарный год составила 10 человек или меньше. Для вновь созданных организаций (в том числе при реорганизации) показателем является численность физлиц, которым производятся выплаты.

В бумажной форме расчет можно подать при личном приеме в отделении ФСС РФ или направить по почте (п. 13 Административного регламента ФСС РФ по предоставлению госуслуги по приему отчета).

В какой срок сдавать отчетность

Нужно сдавать в следующие сроки (п. 1 ст. 24 Закона N 125-ФЗ):

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если отчетность сдается в бумажном виде.

Если последний день срока приходится на нерабочий день, расчет можно подать в ближайший рабочий день (Письмо Минздравсоцразвития России от 16.09.2011 N 3346-19). Однако безопаснее подавать расчет заранее, так как возможность перенести срок его подачи Законом N 125-ФЗ не предусмотрена.

За нарушение срока подачи отчета установлен штраф.

- Срок сдачи за полугодие 2022 г. — 20.07.2022 (в бумажном виде), 25.07.2022 (в электронном виде).

- Срок сдачи за 9 месяцев 2022 г. — 20.10.2022 (в бумажном виде), 25.10.2022 (в электронном виде).

- Срок сдачи за 2022 г. — 20.01.2023 (в бумажном виде), 25.01.2023 (в электронном виде).

- Срок сдачи за I квартал 2023 г. — 20.04.2023 (в бумажном виде), 25.04.2023 (в электронном виде).

Как заполняется Раздел 1. Таблицы 1-5

Заполнение отчета 4-ФСС начинается с 1 раздела, где работодатель отражает размер начисленных и переведенных взносов. Рекомендуется заполнять этот сегмент с 3 таблицы, где определяется база для взносов.

Далее данные вносятся в обычном порядке. В таблице 1 фиксируют цифры по обязательному соцстрахованию в связи с материнством и утратой трудоспособности. Таблица 1.1 предназначается для работодателей, временно направивших своих сотрудников в другие фирмы.

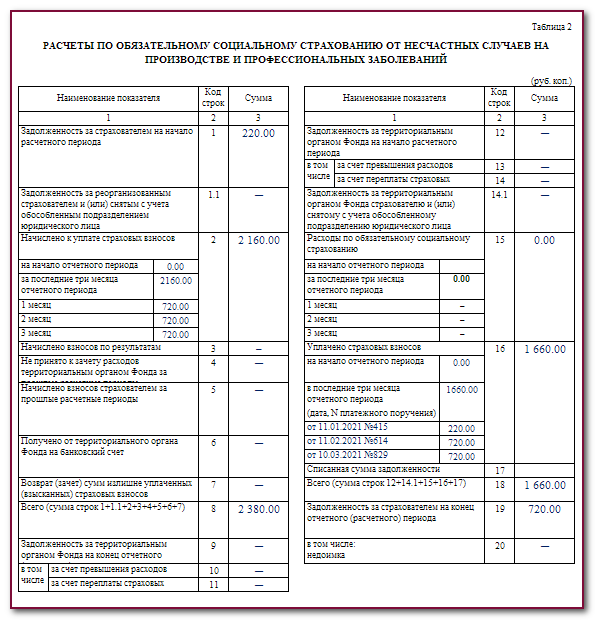

Во 2 таблицу заносят информацию относительно затрат на страхование нетрудоспособных лиц и работниц-матерей. Она заполняется после анализа данных финансового учета предприятия.

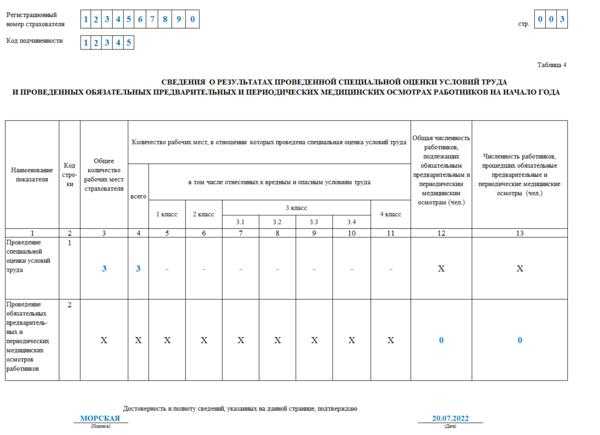

Таблица 4 отражает сведения о профзаболеваниях и несчастных случаях, произошедших с сотрудниками при выполнении трудовых обязанностей. В Таблице 5 отражается детальная расшифровка совершенных работодателем выплат.

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30% суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30% от суммы взносов.

Введена ответственность за неправильную форму отчета. Если, по закону, работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, то специалисты Соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 ). В таком случае сотрудника организации, отвечающего за предоставление отчетности, оштрафуют на сумму от 300 до 500 рублей по ч. 2 .

Заполнение онлайн

На сайтах разработчиков бухгалтерского ПО Мое дело, Контур, Небо и других доступно онлайн-заполнение. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей). Еще у страхователей есть возможность заполнить 4-ФСС онлайн на сайте ФСС бесплатно

Обратите внимание, что данные на сайте не сохранятся, сформированный отчет необходимо скачать и затем переслать его в ведомство через шлюз отправки документов

Штрафы по форме 4-ФСС

За несоблюдение правил подготовки и сдачи отчета 4-ФСС назначают штрафы. Их можно получить за опоздание со сдачей расчета, несоблюдение порядка представления и отказ показать документы, подтверждающие правильность расчета.

Штраф за опоздание (ст. 26.30 ФЗ № 125-ФЗ). Штраф за это нарушение составит 5 % от суммы взносов, начисленных за последние 3 месяца периода, за который просрочен отчет. Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой. При этом учитываются как полные, так и неполные месяцы

Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят

За просрочку отчета могут оштрафовать не только организацию, но и ее должностных лиц. Штраф в таком случае составит от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Нередко встречается ситуация, когда налогоплательщик добросовестно сдал отчет вовремя, но ФСС его вернул с замечаниями и протоколом проверки, так как нашел ошибки. Тогда налогоплательщик исправляет ошибки и сдает отчет заново, но последний день уже прошел. Даже в такой ситуации проверяющие могут предъявить претензии и попытаться привлечь компанию к ответственности.

Есть шанс оспорить обвинения в суде, так как первоначальный расчет сдан вовремя, а штраф предусмотрен за опоздание с подачей формы. Чтобы избежать разбирательств, никогда не затягивайте сдачу до последнего дня.

Неверная форма отчета (п. 2 ст. 26.30 ФЗ № 125-ФЗ). Если в организации более 25 человек, а отчет несмотря на это был сдан в бумажной форме, компанию оштрафуют на 200 рублей.

Отказ в представлении документов (ст. 26.31 ФЗ № 125-ФЗ). Если ФСС запросит у налогоплательщика документы, которые поясняют расчеты и подтверждают их правильность, то их нужно дать. Отказ или опоздание с представлением влечет штраф 200 рублей за каждый документ.

Кто должен сдавать 4-ФСС

Все предприниматели и организации, которые перечисляют обязательные страховые взносы за своих сотрудников, должны ежеквартально отчитываться по форме 4-ФСС. Отчет сдают в территориальное отделение ФСС по месту жительства предпринимателя или нахождения организации. Форма отчета утверждена Приказом ФСС РФ от 26.09.2016 № 381.

У организации могут быть обособленные подразделения, выделенные на отдельный баланс, имеющие собственный расчетный счет и выплачивающие зарплату своим сотрудникам. В этом случае форму 4-ФСС надо сдавать в отделение по местонахождению подразделения. Если условия нарушены, то есть подразделение не выделено на баланс, не имеет расчетного счета и сотрудников, то все показатели включаются в отчет головного отделения (ст. 24 ФЗ № 125-ФЗ).

Сдайте отчетность в ФСС через Контур.Экстерн быстро и без ошибок.

Отправить заявку

Новая форма 4-ФСС

Практически все новое в форме 4-ФСС, которая появилась в 2022 году, связано с отменой зачетной системы расчетов с Фондом социального страхования. Раньше работодатели выплачивали сотрудникам пособия из своих денежных средств, а затем получали возмещение этих сумм из ФСС. Теперь же действует система проактивных выплат пособий, которая означает, что почти все суммы физическим лицам фонд перечисляет напрямую, без участия работодателя.

В связи с этим многие таблицы, которые содержал прежний бланк 4-ФСС, потеряли актуальность. Из новой формы их исключили.

Все работодатели, помимо титульного листа, заполняют только Таблицы 1 и 4. Отражение данных в них мы покажем на примере. Прочие таблицы включают в состав отчета только в том случае, если для их заполнения есть показатели. В Таблице 1.1 нужно отразить информацию по структурным подразделениям, выделенным в самостоятельные классификационные единицы (СКЕ). Если в организации таких подразделений нет, то Таблица 1.1 в отчет не включается. Таблицу 2 нужно заполнить только если застрахованные физические лица направлялись к другим работодателям. Таблица 3 заполняется, если имели место страховые случаи.

Бланк и форма расчета 4-ФСС за 1 квартал 2021 года

Отчет 4-ФСС составляется в соответствии с формой, утвержденной приказом ФСС № 381 от 26 сентября 2016 года и отредактированным приказом № 275 от 7 июня 2017 года. Предоставление отчета обязательно для всех работодателей, которые выплачивают сотрудникам вознаграждения, облагаемые взносами на травматизм.

4-ФСС включает в себя титульный лист и 5 таблиц. Титульный лист, таблицы 1, 2 и 5 составляют нулевую форму, которая сдается работодателями, не осуществлявшими деятельность в отчетном периоде и не производившими никаких выплат своим сотрудникам. В этом случае в таблицах указываются прочерки. При отсутствии нулевых показателей страхователями кроме вышеупомянутых таблиц заполняются таблицы 1.1 и 4.

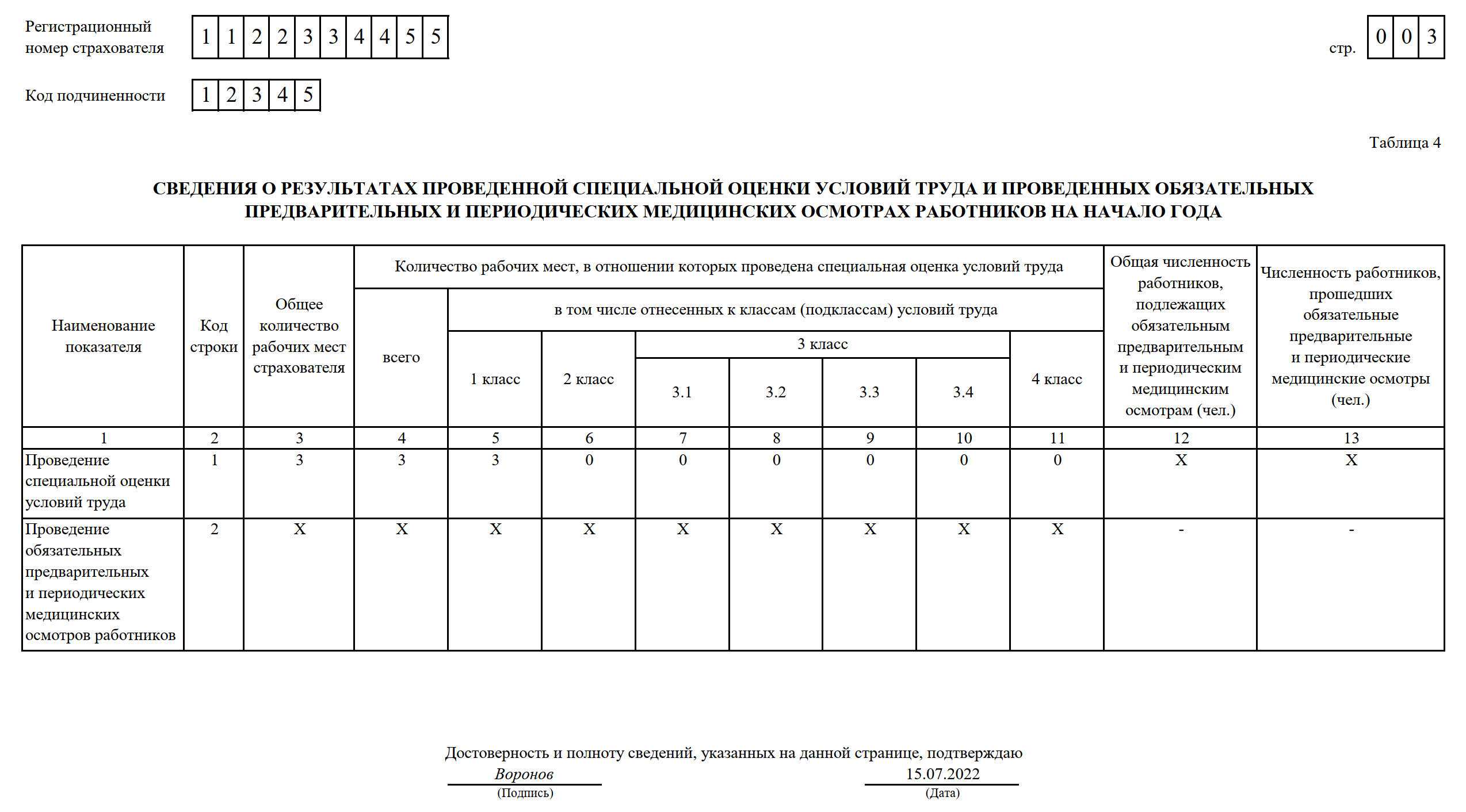

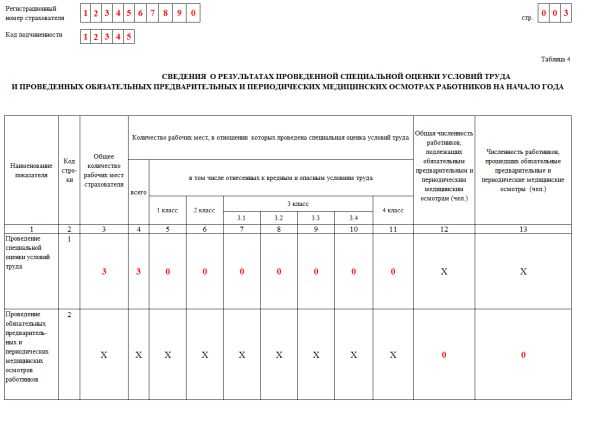

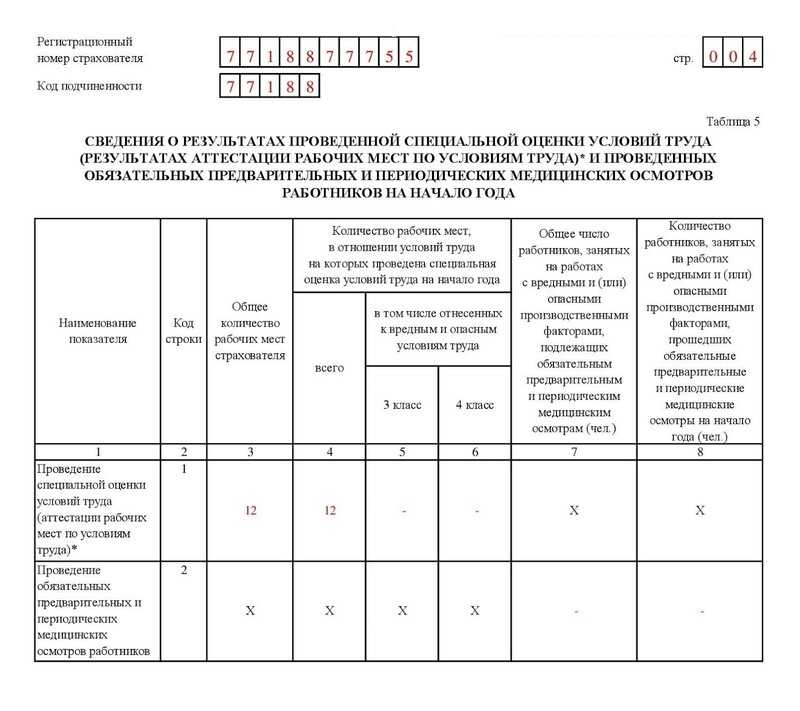

Таблица 4

В данной таблице страхователь должен указать сведения, касающиеся проведения:

-

СОУТ (строка 1);

-

обязательных медицинских осмотров (строка 2).

При отражении данной информации в этих строках нужно указать:

Строки и графы Отражаемая информация Строка 1, графа 3 Данные об общем количестве рабочих мест работодателя, подлежащих СОУТ Строка 1, графы 4–11

Данные о количестве рабочих мест, в отношении которых проведена спецоценка условий труда, в том числе отнесенных к классам (подклассам) условий труда, содержащиеся в отчете о СОУТ. При этом 3-й класс условий труда в сведениях о СОУТ теперь разделен на подклассы. В случае если спецоценка условий труда страхователем не проводилась, в этих графах проставляется «0»

Строка 2, графы 12–13

Данные о количестве работников, подлежащих и прошедших обязательные предварительные и периодические медицинские осмотры. Заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медосмотров работников (п. 45 Порядка проведения медосмотров*), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медосмотров, выданных работникам, прошедшим эти осмотры за предшествующий год (п. 15 Порядка проведения медосмотров). В графе 12 указывается общее число работников, подлежащих обязательным предварительным и периодическим медосмотрам, а в графе 13 – число работников, прошедших эти медосмотры

Обратите внимание: при заполнении граф 12 и 13, которые заполняются по состоянию на начало года, следует учитывать, что согласно п. 18 Порядка проведения медосмотров частота проведения периодических медосмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ

Периодические медосмотры проводятся не реже чем в сроки, предусмотренные приложением к Порядку проведения медосмотров.

* Порядок проведения обязательных предварительных и периодических медицинских осмотров работников, предусмотренных частью четвертой статьи 213 Трудового кодекса Российской Федерации, перечня медицинских противопоказаний к осуществлению работ с вредными и (или) опасными производственными факторами, а также работам, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры, утвержденный Приказом Минздрава России от 28.01.2021 № 29н.

* * *

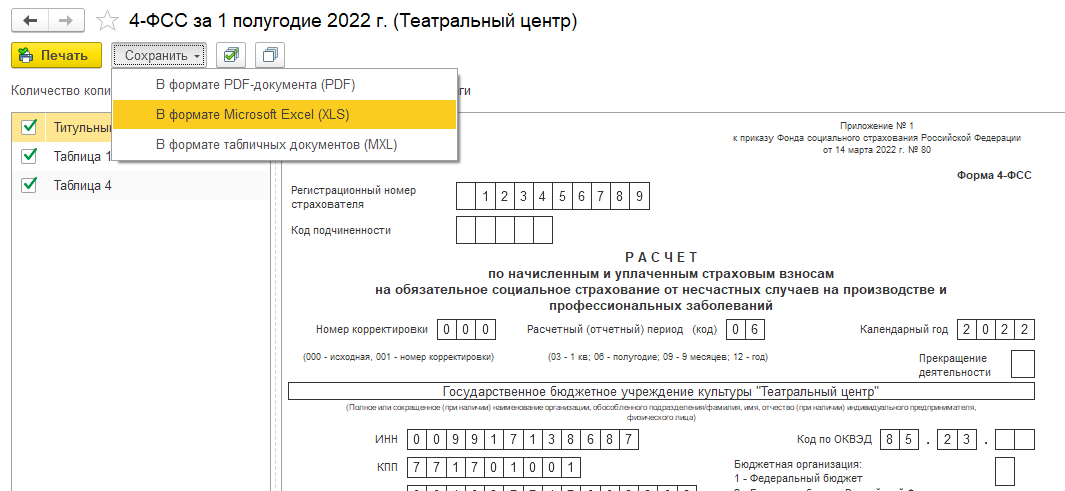

В Информации от 03.06.2022 ФСС сообщил, что начиная с отчетного периода – полугодия 2022 года отчетность в территориальные органы фонда следует представлять по форме, утвержденной Приказом № 80, который вступил в силу с 11 июня 2022 года.

В каком порядке заполняется отчет

Форма и Порядок ее заполнения приведены в Приложениях N N 1 и 2 к Приказу ФСС РФ от 14.03.2022 N 80. По этой форме следует отчитываться за полугодие 2022 г. и последующие периоды (п. 9 Указа Президента РФ от 23.05.1996 N 763).

В состав расчета необходимо включить титульный лист и таблицы 1 и 4. Таблицы 1.1, 2 и 3 включаются в расчет, только если есть необходимые показатели (п. 2 Порядка заполнения).

Титульный лист формы

Титульный лист надо заполнить согласно правилам разд. II Порядка заполнения.

В поле «Код подчиненности» нужно указать присвоенный страхователю пятизначный код, в котором (п. 5.2 Порядка заполнения расчета, п. 19 Приложения N 1 к Приказу Минтруда России от 29.04.2016 N 202н):

- первые четыре цифры означают код территориального органа ФСС РФ, где страхователь зарегистрирован;

- пятая цифра означает причину регистрации в качестве страхователя.

В поле «Номер корректировки» в первичном расчете нужно указать «000», в уточненном — номер корректировки за соответствующий период («001», «002» и т.д.) (п. 5.3 Порядка заполнения).

В поле «Расчетный (отчетный) период (код)» формы 4 — ФСС нужно указать код периода, за который представляется расчет (п. 5.4 Порядка заполнения):

- «03» — за I квартал;

- «06» — за полугодие;

- «09» — за девять месяцев;

- «12» — за год.

В поле «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» укажите численность физлиц, выплаты которым являются объектом обложения страховыми взносами на основании п. 1 ст. 20.1 Закона N 125-ФЗ, на отчетную дату (п. 5.15 Порядка заполнения).

В поле «Среднесписочная численность работников» следует привести значение, которое определяется по правилам п. п. 76 — 79.11 Указаний, утвержденных Приказом Росстата от 24.11.2021 N 832.

В отдельных полях отразите среднесписочную численность работающих инвалидов и среднесписочную численность работников, занятых на работах с вредными и (или) опасными производственными факторами, на отчетную дату.

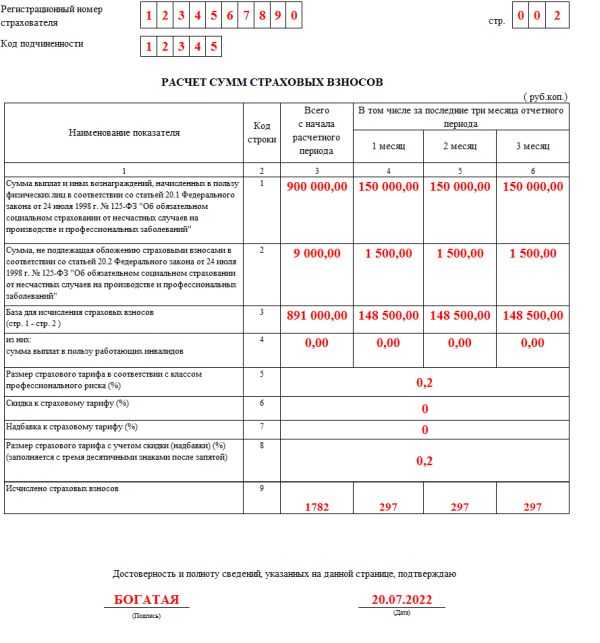

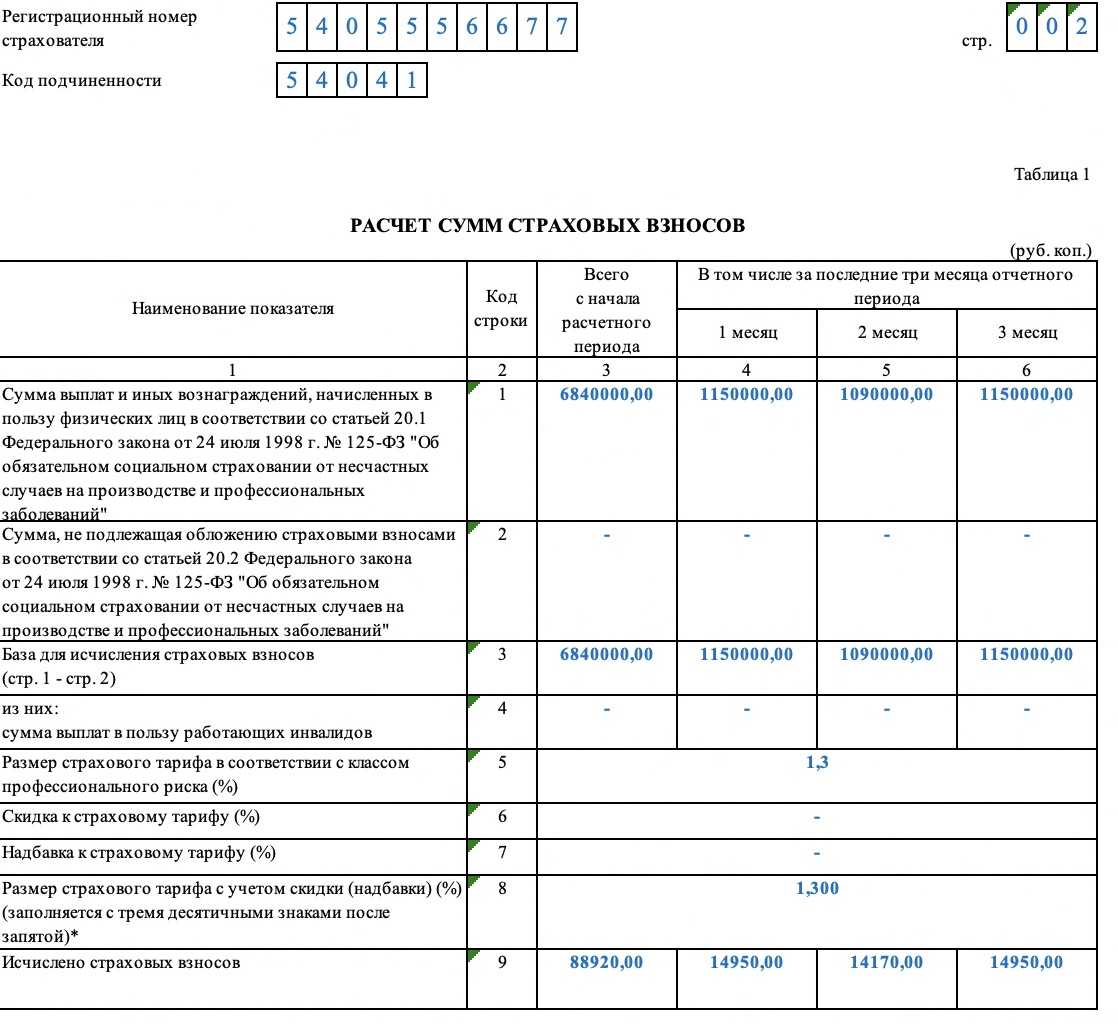

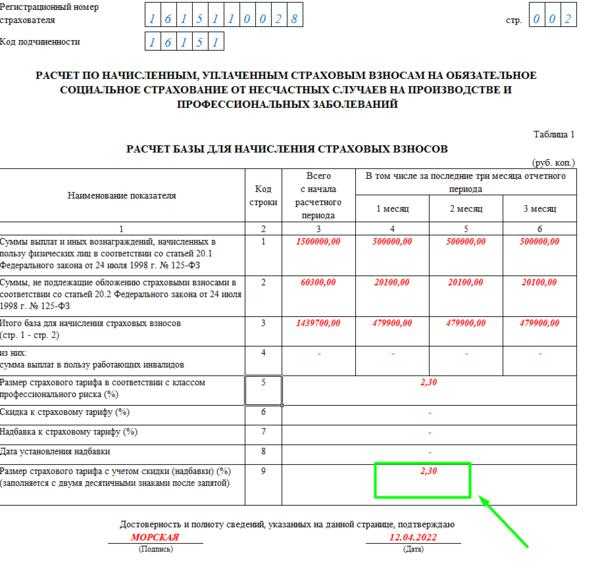

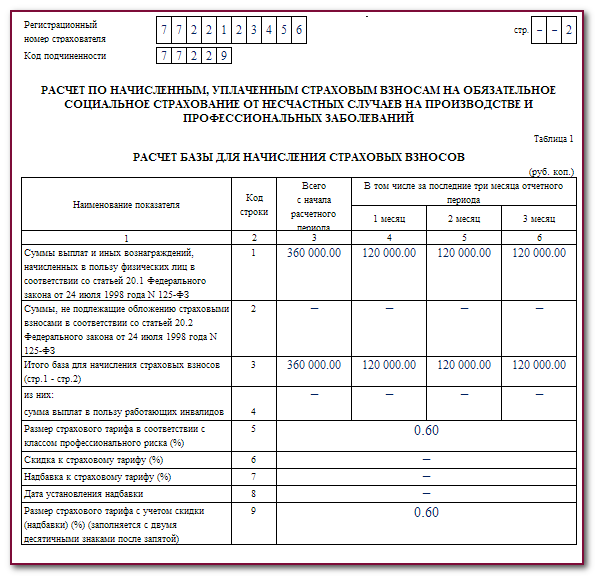

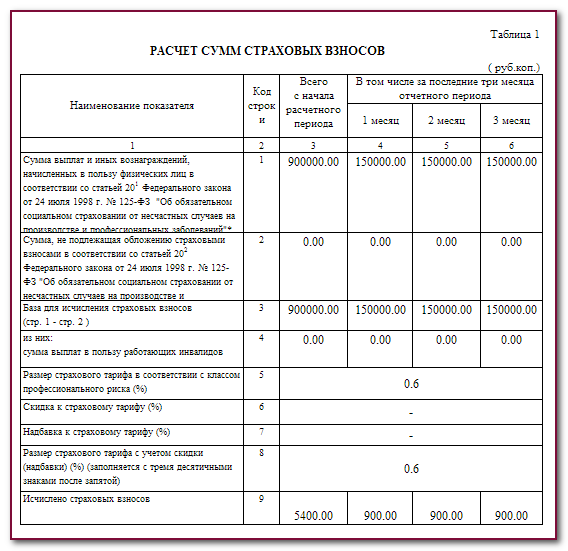

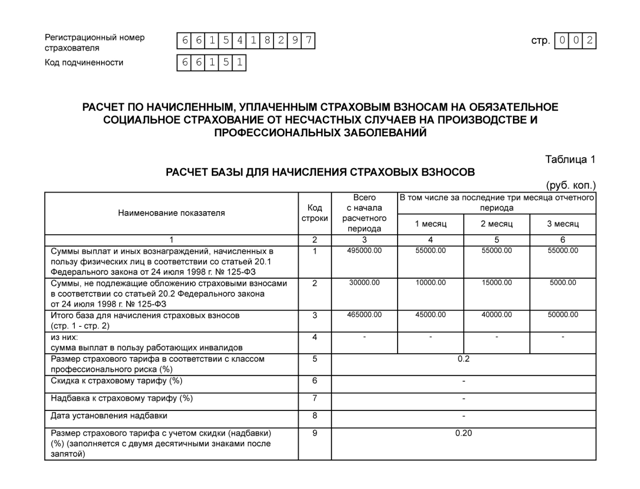

Таблица 1

В таблице 1 нужно отразить (п. п. 7 — 7.9 Порядка заполнения):

- базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

- размер страхового тарифа с учетом скидки или надбавки;

- суммы исчисленных страховых взносов с начала расчетного периода, а также отдельно за первый, второй и третий месяцы отчетного периода.

Если у организации есть подразделения, выделенные в СКЕ, то строки 5 — 8 таблицы 1 она не заполняет (п. 6 Порядка заполнения).

Таблица 1.1 формы 4 — ФСС

Таблицу 1.1 нужно заполнить, только если у вас есть подразделения, которые являются СКЕ (п. 8 Порядка заполнения).

Здесь указываются сведения как в целом по организации, так и отдельно по каждому такому подразделению.

В графах таблицы приводятся данные о виде деятельности, размере страхового тарифа, базе для исчисления страховых взносов и суммах исчисленных взносов (п. п. 9.1 — 9.21 Порядка заполнения).

Если показателей в таблице 1.1 нет, включать ее в расчет не нужно (п. 2 Порядка заполнения).

Таблица 2

Таблицу 2 нужно заполнить, только если ваши сотрудники работают в других организациях (у других ИП) по договору о предоставлении труда работников (п. 10 Порядка заполнения).

Необходимо заполнить столько строк, скольким организациям (ИП) вы предоставили работников. В каждой строке следует указать сведения о принимающей стороне, численность направленных работников, базу для исчисления страховых взносов и размер страхового тарифа.

Если показателей в таблице 2 нет, включать ее в расчет не нужно (п. 2 Порядка заполнения).

Таблица 3 формы 4 — ФСС

Таблицу 3 заполните, только если в отчетном периоде были несчастные случаи на производстве или выявили профзаболевания. В ней нужно указать численность пострадавших (п. п. 12.1 — 12.4 Порядка заполнения).

Если показателей в таблице 3 нет, включать ее в расчет не нужно (п. 2 Порядка заполнения).

Таблица 4 формы 4 — ФСС

Сведения о спецоценке условий труда и проведенных обязательных медосмотрах работников отражаются в таблице 4.

Здесь нужно указать следующее (п. п. 13.1 — 13.5 Порядка заполнения):

- общее количество рабочих мест, подлежащих спецоценке условий труда, и количество мест, в отношении которых она проведена;

- количество работников, подлежащих обязательным медосмотрам;

- количество работников, которые прошли обязательные медосмотры.

Эти сведения отражаются по состоянию на начало года. Соответственно, в 4 — ФСС за I квартал, полугодие, 9 месяцев и год, относящиеся к одному календарному году, таблица 4 будет одинаковой.

Новый отчет «Сведения о застрахованных лицах» для ФСС: все не так однозначно

В 2020 году и ранее у страхователей не было обязанности направлять в ФСС анкетные данные о работниках, а у сотрудников — сообщать подобные сведения в отдел кадров или бухгалтерию. Поэтому в момент трудоустройства первичный сбор информации (в целях передачи в фонд) не проводился.

Но в 2021 году появилась необходимость собирать и передавать в ФСС сведения в том числе на давно трудоустроенных работников. В какой момент это делать? На основании пункта 2 Положения № 2375 — «в период осуществления трудовой, служебной, иной деятельности». Но такая формулировка допускает различные толкования.

В последнее время чиновники из ФСС дают неофициальные комментарии, в которых настаивают на следующем: страхователь должны провести первичный сбор сведений обо всех застрахованных лицах до конца 2021 года. Тогда фонд сможет заполнить свою базу данных и подготовиться к повсеместному переходу на электронные бюллетени.

Размеры санкций за нарушения, допущенные при передаче в ФСС сведений, необходимых для выплаты декретных и пособий по болезни, приведены в статье 15.2 Закона № 255-ФЗ (см. таблицу). Эти штрафы будут применяться с 2022 года.

Таблица

Штрафы за нарушения при подаче в ФСС сведений для выплаты пособий

|

Нарушение |

Сумма штрафа |

|---|---|

|

Отказ направить документы в ходе проверки полноты и достоверности сведений, переданных страхователем в фонд дня назначения пособия |

200 руб. за каждый несданный документ |

|

Передача недостоверных сведений и документов (либо их сокрытие), повлекшее излишнюю выплату пособия |

20% излишне понесенных фондом расходов, (максимум 5 000 руб., минимум 1 000 руб.) |

|

Нарушение срока подачи сведений, необходимых для назначения и выплаты пособия |

5 000 руб. |

- Нормативная база и общие изменения

- Новая схема взаимодействия организаций, ФСС и медучреждений

- Как реализованы проактивные выплаты с 2022 года в ЗУП 3.1

- Отправка сведений о застрахованных лицах

- Входящие запросы сведений для расчета

- Получение извещений об ЭЛН

- Отношение к особой зоне для сотрудников

До 1 июля 2022 года для проактивных выплат установлен переходный период. Пока, как и в 2021 году, можно действовать по-старому: получив номер ЭЛН от сотрудника, запросить в ФСС больничный и направить в фонд расчет и реестр прямых выплат. При этом новая проактивная схема тоже работает. На 3 февраля через Контур.Экстерн отправлено 182 114 сведений о застрахованном лице и 796 ответов на запрос ФСС.

Организация может выбрать, как работать в переходный период. Если пока она не перешла на проактивную схему, штрафов за это не предусмотрено.

Передача сведений о застрахованных лицах в ФСС в 2022 году

ФСС рекомендует распределить передачу сведений о застрахованных лицах на несколько этапов, с приоритетом в отношении женщин, находящихся или планирующих отпуск по беременности и родам и (или) отпуск по уходу за ребенком.

В фонде говорят, что целесообразно завершить передачу сведений в начале 2022 года, в том числе по уволенным работникам — на случай, если у них наступит заболевание или травма в течение 30 дней после увольнения.

«Сведения о застрахованном лице» надо направить в ФСС до выхода сотрудника на больничный, в противном случае уведомление не придет.

Также уведомление не придет постфактум — например, если передать СЗЛ в феврале, то уведомления о больничных за январь не поступят.

Документы по проактивным выплатам, на которые необходимо ответить, поступают в раздел «ФСС» → «Проактивные выплаты» → «Входящие».

Запрос сведений приходит, если больничный дольше 3-х дней. В нем ФСС показывает, какие данные есть и каких недостаточно. Нужно проверить и дополнить эти данные и отправить ответ на запрос.

Порядок действий в Экстерне:

1. Нажмите «Ответить» → «Заполнить ответ».

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

4-ФСС подаётся ежеквартально. Его вид – бумажный или электронный – выбирается в зависимости от количества застрахованных лиц. В 2022 году действует новый лимит: если работников более 10 человек, то необходимо направлять расчёт в ФСС в электронной форме. При меньшем количестве сотрудников можно выбрать форму подачи самостоятельно.

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

В 2022 году крайние даты представления формы таковы: за первый квартал — 20 / 25 апреля, за полугодие – 20 / 25 июля, за 9 месяцев – 20 / 25 октября, за 2022 год – 20 / 25 января 2023 года.