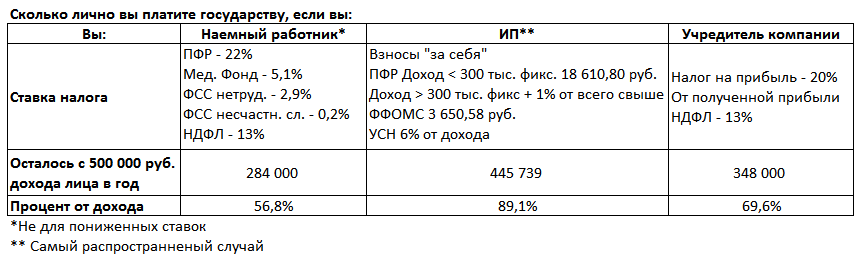

- Что придется заплатить

- FAQ

- Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

- Как сделать проводки в 1С 8.3

- Код дохода и код вычета

- Сколько раз в год можно выдать материальную помощь в 4000

- Материальная помощь 4000 руб. в 6-НДФЛ, не облагаемая налогом

- Материальная помощь 4000 руб. при расчете больничного

- Материальная помощь 4000 руб. по беременности

- НДФЛ с выходного пособия

- Что такое материальная помощь бывшему сотруднику пенсионеру и как она выплачивается

- Что делать организациям и ИП — налоговым агентам

- Штрафы за нарушение установленных сроков

- Кто и как вернет физлицу налог за 2021 г.

- Как происходит увольнение при сокращении

- НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

- Как оказать поддержку уволившемуся работнику пенсионеру — порядок выплаты

- Налогообложение – нужно ли удерживать НДФЛ?

- Начисление страховых взносов

- Какие выплаты при увольнении\сокращении облагаются НДФЛ, а какие – нет?

- Сроки перечисления

- Подлежит ли компенсация при расторжении договора по соглашению обложению НДФЛ?

- Материальная помощь сотруднику

- К каким выплатам относится

- Положение о материальной помощи работникам

- Как рассчитать

- Как выплачивается

- Сроки выплаты

- Налогообложение материальной помощи

- Отказ в материальной помощи

- Предоставлять ли другие вычеты

- Пример 2. Удержание долга по НДФЛ с помощью отдельного начисления

- Общее правило

- Матпомощь как компенсация

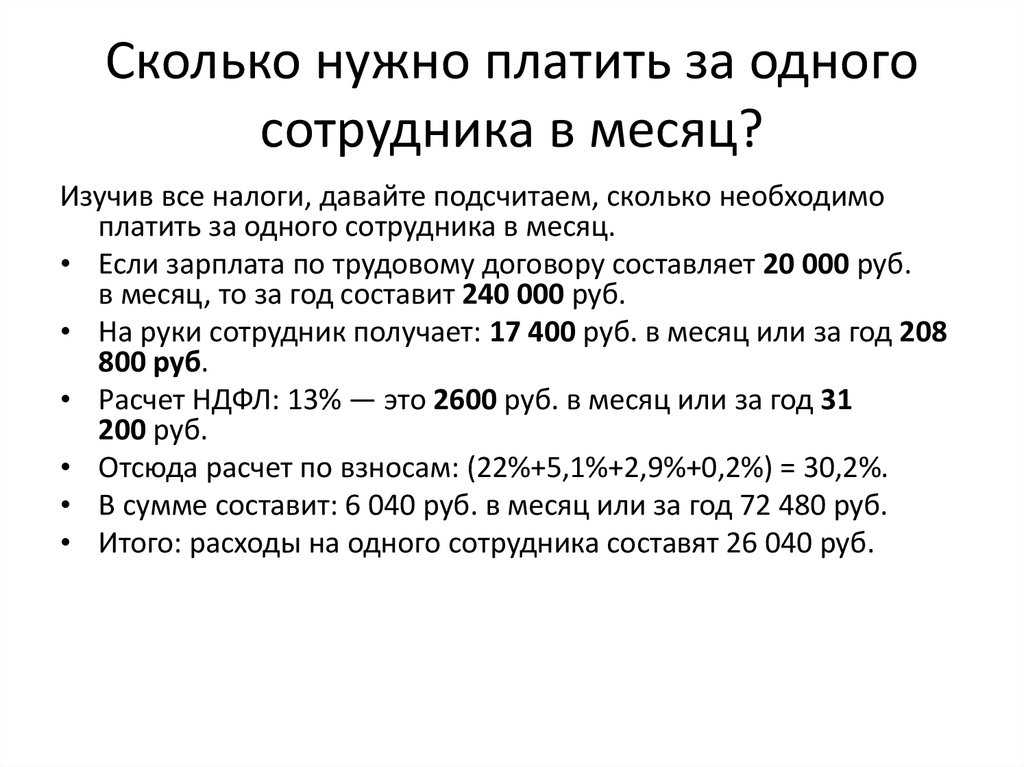

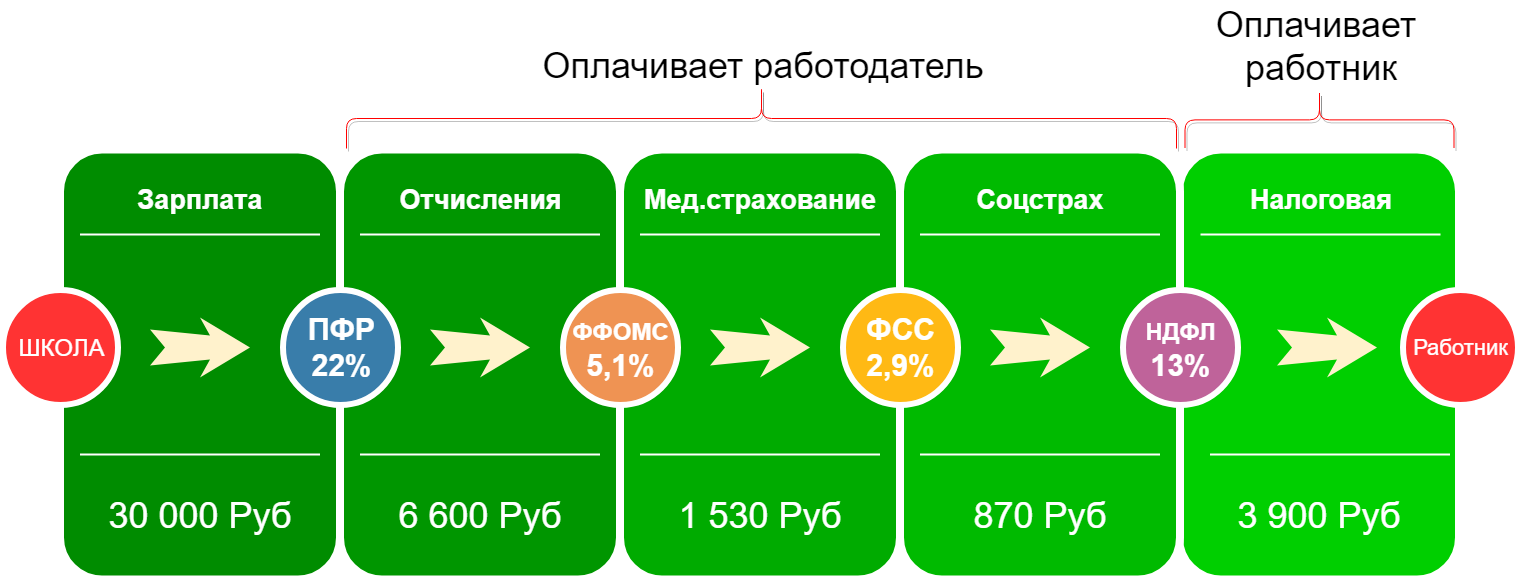

Что придется заплатить

По трудовому законодательству работодатель обязан выплатить увольняющемуся специалисту следующие деньги:

- Провести окончательный расчет по заработной плате за фактически отработанное время. Причем начислить придется не только должностной оклад, но и все стимулирующие и компенсационные выплаты, которые закреплены в положении об оплате труда.

- Исчислить компенсацию при увольнении (код дохода НДФЛ 2020 — «2013»). Размер компенсации зависит от количества неиспользованных дней отпуска. Подробнее о том, как рассчитывать компенсацию, читайте в статье «Компенсация за неиспользованный отпуск в 2020 году».

- Рассчитать сумму выходного пособия, если такое обязательство закреплено в положении по оплате труда или же предусмотрено трудовым законодательством. Например, выходное пособие при сокращении.

- Проконтролировать наличие задолженностей по расчетам с подотчетными лицами и командировочным, провести передачу ценностей, если бывший сотрудник являлся материально ответственным лицом. Проконтролировать иные долги.

ВАЖНО!

Все деньги, которые причитаются увольняющемуся специалисту, работодатель обязан выплатить в день расторжения трудового договора. За нарушение предусмотрена административная ответственность. Срок перечисления НДФЛ при увольнении сотрудника 2017-2018 зависит от даты расторжения трудового договора.

Теперь рассмотрим, с каких выплат следует исчислять подоходный налог, а с каких удержание не производится.

FAQ

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

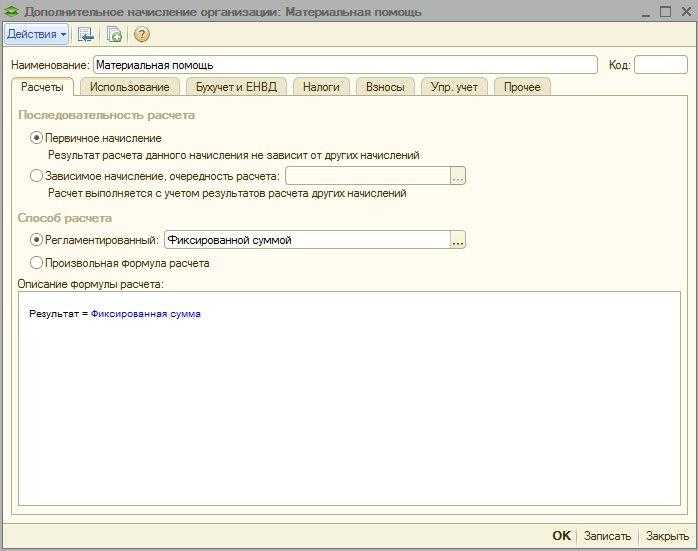

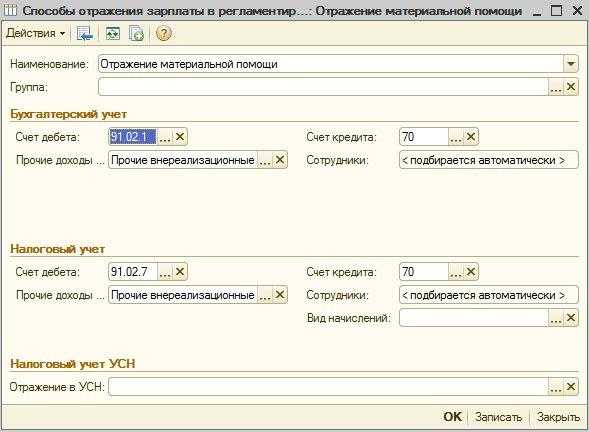

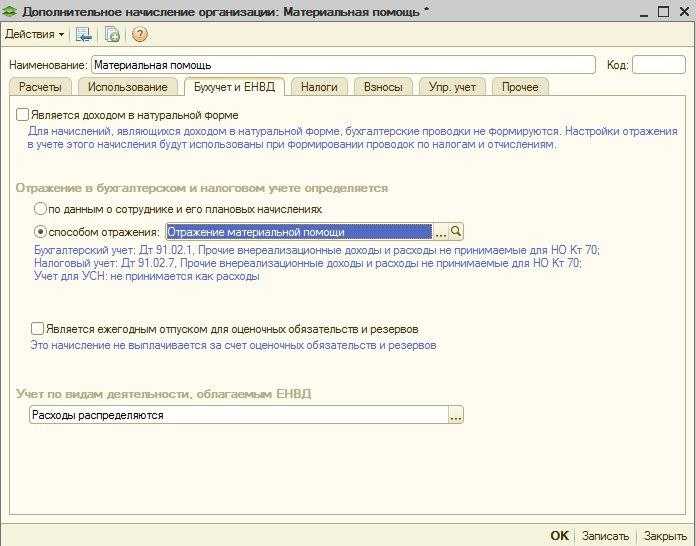

Как сделать проводки в 1С 8.3

Материальная помощь отражается проводкой: Дебет 91 Кредит 73 (76). Для отражения ее в 1С 8.3 необходимо:

1. Сделать настройку дополнительного начисления «Материальная помощь» в разделе «Зарплата и управление персоналом».

2. Затем в разделе «Способы отражения зарплаты в учете» создайте способ отражения матпомощи и пропишите соответствующие проводки.

3. Выберите правильный способ отражения на закладке «Бухучет и ЕНВД» созданного ранее допначисления.

Код дохода и код вычета

| Показатель | Код |

|---|---|

| Материальная помощь при рождении ребенка | 2762 |

| Материальная помощь на лечение, юбилей и др. | 2760 |

| Вычет при выплате матпомощи при рождении ребенка (50 000 руб.) | 508 |

| Вычет при выплате иной матпомощи | 503 |

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Материальная помощь 4000 руб. в 6-НДФЛ, не облагаемая налогом

Матпомощь отражается в 6-НДФЛ следующим образом:

| Основание выплаты матпомощи | Порядок отражения в отчете |

|---|---|

| В связи со смертью | Не включается в отчет в полном объеме. |

| В связи с рождением ребенка | |

| Иная матпомощь |

В разделе 1: в строке 020 отражают всю матпомощь (и облагаемую, и необлагаемую части), в строке 030 — только необлагаемую часть (вычет); в строке 040 — сумму исчисленного НДФЛ. В разделе 2: в строке 100 и 110 — дату выплаты; в строке 120 — следующий рабочий день после выплаты; 130 — сумма матпомощи вместе с НДФЛ; в строке 140 — сумма удержанного налога. Если вся сумма матпомощи не облагалась НДФЛ, в строке 140 укажите «0». |

Материальная помощь 4000 руб. при расчете больничного

При расчете среднего заработка учитывается только материальная помощь, на которую были начислены страховые взносы. Не включаются в расчет суммы материальной помощи:

- в связи со смертью;

- в связи с рождением ребенка в размере 50 000 руб.;

- матпомощь по иным основаниям в размере 4000 руб. за каждый год.

Материальная помощь 4000 руб. по беременности

При расчете пособия по беременности и родам суммы материальной помощи учитываются аналогичным образом. Если на сумму матпомощи начислялись страховые взносы, то ее нужно учесть при расчете среднего заработка.

НДФЛ с выходного пособия

Выходное пособие при увольнении не относится к обязательным выплатам. Согласно ст. 178 ТК оно выплачивается при сокращении численности или штата, а также при ликвидации компании. Также оно может выплачиваться по договоренности с увольняемым сотрудником или же его выплата может обговариваться условиями коллективного договора.

Трудовой кодекс предусматривает минимальные лимиты для выходного пособия (если его выплата обязательна по закону). Так, работнику выплачивается среднемесячный заработок в день увольнения, еще один – на период его трудоустройства (если он не сможет найти работу за второй месяц после увольнения). Выходное пособие за третий месяц выплачивается по решению службы занятости, если уволенный сотрудник успел встать на учет в течение двух недель после увольнения, и если обратившийся работник не был трудоустроен в течение 3 месяцев.

Приведем пример начисления НДФЛ на выплаченное выходное пособие. Инженеру Потапову начислили при увольнении выходное пособие в размере 105 тыс. р. Его среднемесячный заработок составлял 25 тыс. р. Соответственно, необлагаемая сумма выходного пособия составила 75 тыс. р. С 30 тыс.р. (105000-75000) работодатель должен удержать и перечислить НДФЛ в размере 3900 р. На руки инженер поучит 101100 р. (105000-3900).

Что такое материальная помощь бывшему сотруднику пенсионеру и как она выплачивается

Действующим трудовым законодательством понятие материальной помощи бывшим сотрудникам не рассматривается в принципе. Трудовой кодекс лишь оставляет за работодателем право производить какие-либо дополнительные выплаты поощрительного и компенсирующего характера, закрепляя их в локальных нормативных актах предприятия, коллективном договоре или индивидуальном трудовом договоре с сотрудником.

В то же самое время на практике данные механизмы используются относительно часто, в том числе и в государственных учреждениях, в первую очередь – материальная помощь предоставляется бывшим работникам силовых структур и их семьям, например, в случае смерти такового трудящегося.

Однако в целом, в законодательстве все же имеются нормативные документы, регулирующие порядок предоставления материальной помощи. В частности – она рассматривается положениями Налогового кодекса, а именно, таких статей как:

Ст.217 НК РФ. Она рассматривает вопросы обложения налогами материальной помощи работникам при различных обстоятельствах.

Ст.270 НК РФ. Её нормативы закрепляют невозможность использования сумм, затраченных работодателем на предоставление материальной помощи, в качестве расходной части баланса предприятия

То есть, она выделяется уже из непосредственной прибыли, что важно при работе на УСН..

Ст.422 НК РФ. Её положениями устанавливается порядок обложения сумм материальной помощи страховыми взносами.

Соответственно, материальная помощь бывшим сотрудникам в большинстве случаев является дополнительной выплатой, установление которой целиком и полностью зависит от желания работодателя и его намерений. Обязательными такие выплаты могут считаться лишь в отдельных государственных учреждениях на основании законодательных актов, затрагивающих именно работу означенных структур.

Что делать организациям и ИП — налоговым агентам

Прежде всего, начиная с 26.03.2022 уже не нужно:

- исчислять НДФЛ с матвыгоды, в том числе с суммы экономии на процентах по займам за март;

- удерживать из других выплачиваемых физлицу доходов ранее исчисленный НДФЛ с матвыгоды, которая получена с 01.01.2022 по 25.03.2022.

Справка

Если в марте в ожидании принятия поправок в НК вы не удерживали НДФЛ с матвыгоды, то претензий у налоговиков сейчас уже не должно быть. Например, кредитным организациям Минфин сам порекомендовал приостановить удержание НДФЛ с матвыгоды от экономии на процентах у своих работников-заемщиков, а ФНС разослала его Письмо по инспекциям (Письмо Минфина от 04.03.2022 № 03-04-07/15868 (доведено до инспекций Письмом ФНС от 10.03.2022 № БС-4-11/2851@)). По идее, эта поблажка должна распространяться и на другие организации и ИП.

Штрафы за нарушение установленных сроков

Обязанность работодателя как налогового агента удерживать и перечислять налог на доходы физлиц в определенные сроки установлена законом, и за ее нарушение последует штраф. В ст. 123 НК РФ заявлено, что он составит 20% от суммы, которая вовремя не попала в бюджет. Дополнительно могут взыскать пени, которые рассчитываются исходя из ключевой ставки ЦБ РФ.

ВАЖНО!

В зависимости налогового статуса работника ставка налога на доходы граждан меняется. Для налоговых резидентов она составляет 13%, и компенсация отпуска при увольнении облагается НДФЛ по этой ставке, а для нерезидентов — 30%.

Подробнее: НДФЛ — сроки перечисления налоговым агентом и новые штрафы

Кто и как вернет физлицу налог за 2021 г.

Если НДФЛ с матвыгоды за 2021 г. был хотя бы частично удержан и перечислен в бюджет, возникает следующий вопрос: обязан ли налоговый агент вернуть эту сумму налога физлицу? Или же возврат НДФЛ с матвыгоды сделает налоговая инспекция на основе представленных уточненных расчетов? Вот ответ специалиста ФНС.

Кто должен вернуть физлицу налог с матвыгоды за 2021 г.

Отвечает Морозов Дмитрий Александрович, Государственный советник РФ 3 класса:

Если в 2021 г. налоговый агент удержал НДФЛ с доходов в виде материальной выгоды, то после 26.03.2022, то есть даты вступления в силу Закона № 67-ФЗ, должен вернуть его физлицу в порядке п. 1 ст. 231 НК РФ. Излишне удержанная налоговым агентом из дохода налогоплательщика сумма НДФЛ подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика (ст. 231 НК РФ). Согласно разъяснениям Минфина эта норма применяется независимо от того, в каком налоговом периоде — текущем или прошлом — был излишне удержан налог (Письма Минфина от 26.01.2021 № 03-04-05/4490, от 21.03.2018 № 03-04-07/17855). Тот факт, что налог за 2021 г. стал излишне удержанным только в 2022 г. в результате изменения законодательства, не снимает с налогового агента обязанности по его возврату.

Порядок возврата физлицу налога за 2021 г. такой же, как и налога за I квартал 2022 г. Получается, что, хотя срок сдачи уточненки за 2021 г. и не установлен, представить ее лучше не позже представления расчета 6-НДФЛ за тот период 2022 г., в котором вы вернете НДФЛ физлицу и отразите это в поле 190 раздела 2. Иначе у ИФНС возникнет вопрос, что за сумму вы вернули, если в предыдущих расчетах не показано ее излишнего удержания.

Как происходит увольнение при сокращении

Процесс увольнения при сокращении штата отчасти походит на увольнение по собственному желанию, однако имеет более строгий «церемониал», поскольку предполагает строгий учет прав сотрудников. Процедура сокращения включает в себя несколько обязательных этапов:

-

начальство издает приказ о сокращении, который должен быть размещен не позднее двух месяцев до момента его вступления в силу. При этом каждый работник получает персональное оповещение, лично знакомится с приказом и ставит свою подпись. Это не отменяет необходимости оформлять приказ об увольнении, однако он издается позднее;

- сотрудникам, которых коснулось сокращение, начальство должно предложить иные вакансии, соответствующие их квалификации. Оповещение о имеющихся местах должно осуществляться до момента расторжения трудового договора. Сотрудник может как согласиться на одно из предложений, так и отказаться от них (отказ оформляется письменно);

- начальство оповещает профсоюзную организацию (если таковая имеется) о произошедшем сокращении. При увольнении небольшого количества сотрудников профсоюз оповещается за два месяца до данного события, при массовом увольнении – за три;

-

в том же самом порядке и в те же самые сроки начальство оповещает службу занятости;

- если сотруднику не подошла ни одна из предложенных ранее работодателем вакансий, тот издает приказ об увольнении по причине сокращения штата. В большинстве случаев при создании приказа используется стандартная форма Т8;

- увольняемому работнику выдается трудовая книжка, перечисляются все положенные по закону выплаты и рассчитывается сумма выходного пособия.

Впоследствии, если уволенный сотрудник встает на учет на биржу труда и не находит работу в течение двух месяцев, прежняя организация обязана обеспечивать его усредненным заработком за указанный срок (при этом учитывается вычет за ранее полученное пособие). О том, как происходит постановка на учет на бирже труда можно прочесть ниже.

Как встать на биржу труда

НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

Под режимом рабочего времени понимают продолжительность рабочей недели, ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, коллективным договором, соглашениями, трудовым договором. Для отдельных категорий работников могут быть предусмотрены особые условия работы.

Например, работа в ночное время. Это трудовая деятельность с 22 часов вечера до 6 часов утра по местному времени (ч. 1 ст. 96 ТК РФ).

Порядок привлечения сотрудников к работе в эти часы и порядок оформления рассмотрен в Справочнике кадровика. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже 20 процентов часовой тарифной ставки (оклада) за каждый час ночной работы (ч. 1 ст. 154 ТК РФ, постановление Правительства РФ от 22.07.2008 № 554). Конкретные размеры доплат за такую работу могут быть установлены работодателем в локальном нормативном акте, трудовом или коллективном договоре (ч. 3 ст. 154 ТК РФ). При выплате названных сумм работодатель сталкивается с вопросом, нужно ли с них удерживать НДФЛ.

По производственной необходимости сотрудники организации могут быть привлечены к работе в выходные и праздничные дни (ст. 113 ТК РФ). О порядке привлечения сотрудников к работе в эти дни и оформлении см. Справочник кадровика. Такая работа оплачивается не менее чем в двойном размере. При этом конкретные размеры оплаты можно установить в локальном нормативном акте, коллективном или трудовом договоре с работником (ч. 2 ст. 153 ТК РФ). Что касается удержания НДФЛ работодателем с доплаты за такую работу, то закон не дает четкого алгоритма действий в таком случае.

Сотрудник также может трудиться за пределами установленной в организации продолжительности рабочего времени (смены) или сверх нормального числа рабочих часов за учетный период (при суммированном учете) (ст. 99 ТК РФ). Подробности привлечения к сверхурочной работе и оформления рассмотрены в Справочнике кадровика. Первые два часа такой работы оплачиваются не менее чем в полуторном размере, а последующие часы – не менее чем в двойном размере. Конкретные размеры оплаты могут определяться локальным нормативным актом, коллективным или трудовым договором (ст. 152 ТК РФ).

Вместе с тем работник может выполнять дополнительную работу наряду с основной без увеличения установленной продолжительности рабочего дня (смены). Это возможно через совмещение профессий (должностей), расширение зон обслуживания либо увеличение объема работ (ст. 60.2 ТК РФ). Поручение сотруднику дополнительной работы предполагает доплату за нее. Размер доплаты устанавливается соглашением сторон трудового договора с учетом ее содержания и объема (ст. 151 ТК РФ).

Как оказать поддержку уволившемуся работнику пенсионеру — порядок выплаты

Закрепляется, что выплаты бывшим работникам пенсионерам должны отражаться в актах, носящих нормативное значение. Это могут быть локальные документы, действующие на предприятии.

Зачастую руководство предприятия принимает решение об издании отдельного акта, регулирующего данные выплаты.

Материальная помощь для бывших работников пенсионеров предусматриваться может в коллективном соглашении.

В некоторых индивидуальных договорах отражаются условия предоставления.

Понимать следует, что руководство предприятия вправе по своему усмотрению установить правила для выплат бывшим сотрудникам. Устанавливаются отдельные обстоятельства для получения помощи в обязательном порядке или для невозможности ее предоставления.

В ситуации, когда руководство компании закрепляет в нормативной документации свои обязательства относительно начисления бывшим работникам финансовой помощи и не предусмотрел возможности отказать в выплате – сотрудник, не получивший денег при наступлении тех или иных обстоятельств, может обжаловать решение через суд.

Судья примет решение по взысканию денег и привлечет руководство компании к административной ответственности.

Чаще всего основанием для предоставления мат. помощи выступает выход человека на заслуженный отдых. Связана пенсия может быть:

- возрастной категорией;

- определенным стажем;

- показаниями медицинского характера.

Такие условия поддержки работников пенсионеров разработаны с целью защиты руководства предприятия от лиц, которые не приносят пользы, отработали недолго и заявляют требования по предоставлению материальной помощи.

Порядок производства выплат бывшим сотрудникам разнится в зависимости от основания. Это может быть гибель сотрудника, выход на пенсию, оплата дорогостоящего лечения. Организация также помогает работникам в случае смерти родственников или в других ситуациях.

Финансовый отдел предприятия производит выплаты на основании приказов. Издается он непосредственным руководством либо директором структурного подразделения.

Материальная помощь для бывшего работника может выражаться не только в деньгах, но и в натуральной форме.

Налогообложение – нужно ли удерживать НДФЛ?

Особое положение отводится вопросам, связанным с налогообложения финансовой помощи, которая предоставляется лицам, уволенным с предприятия.

Это связывается с тем, что в момент предоставления помощи сотрудники, кому она предназначена, не состоят в трудовых отношениях с организацией.

Для подобных ситуаций налоговое законодательство предусматривает, что фирма выступает в качестве фискального агента, так как он получает мат.помощь.

Некоторые положения Налогового кодекса дают возможность не облагать налогами поддержку со стороны работодателя.

Речь идет о ситуациях, когда размер суммы составляет менее четырех тысяч рублей. Сумма посчитана за 12 месяцев.

Для отдельных категорий ограничения размера выплат не применяются. Это те, кто пострадал во время террористического акта или погибшие в ходе действия чрезвычайных обстоятельств. Если у бывшего работника рождается ребенок – организация не предоставляет помощь, которая не облагается налогами.

Вышесказанное предусматривает, что мат. помощь бывшим сотрудникам подлежит налогообложению, если составляет более четырех тысяч рублей. Исключением выступают отраженные в локальных актах основания. Налог снимают с выплату сразу при начислении.

Начисление страховых взносов

Статья 422 Налогового кодекса говорит о том, что на бывших работников – пенсионеров распространяются положения, предусматривающие освобождение от взносов тех сумм, что уплачиваются в качестве компенсации за причиненный ущерб в результате чрезвычайной ситуации. Также это террористические акты и прочие обстоятельства.

Какие выплаты при увольнении\сокращении облагаются НДФЛ, а какие – нет?

Расчет с работником при увольнении в обязательном порядке облагается НДФЛ.

Налогообложению подлежат следующие виды дохода:

Налогообложению подлежат следующие виды дохода:

- заработная плата с учётом премии по итогам работы за последний месяц работы;

- компенсация за неиспользованный отпуск;

- пособие по нетрудоспособности.

В законодательстве предусмотрен случай, когда НДФЛ с суммы возмещения за нереализованный отпуск не взимается.

Это относится к выплате суммы родственникам скончавшегося сотрудника. Выходное пособие при сокращении работника НДФЛ не облагается, если оно не превышает сумму трёх (для северных местностей шести) среднемесячных заработков.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Читать также

26.04.2018

Подлежит ли компенсация при расторжении договора по соглашению обложению НДФЛ?

Выходное пособие в случае прекращения трудовых взаимоотношений по соглашению не облагается НДФЛ.

Нормами налогового законодательства определено – любые компенсации, положенные при увольнении должны быть освобождены от обложения налогами. То есть к основанию увольнения не предъявляются какие-либо требования. В связи с этим данное правило распространяется и в случае увольнения по сокращению и при увольнении по соглашению.

Можно с уверенностью утверждать, что выплата компенсации при разрыве договора по соглашению не облагается налогом. Но не вся сумма освобождена от НДФЛ. Не облагается налогом только та часть, которая отграничена 3-х кратным размером месячной заработной платы увольняемого.

Данное правило также поддерживается положительной позицией Минфина и РФ и ВС РФ. Однако, не смотря на это происходят случаи, когда налоговиками облагается НДФЛ со всех суммы выходного пособия, выплаченного при увольнении по соглашению.

Они ошибочно полагают, что сотрудник получил доход в виде выплаченной компенсации в соответствии с достигнутым сторонами соглашением, или по условиям трудового или коллективного договора. Либо сотрудники ФНС предполагают, что данные денежные средства не обладают целевым характером и являются чистой прибылью.

Такая логика приводит к ошибкам работодателей, которые начисляют НДФЛ. И такие действия поддерживаются нижестоящими судами. К примеру, постановление АС Северо-Западного округа от 27.10.2016 № Ф07-8057/16 по делу № А42-7562/2015.

Вам также будет интересно:

— Когда и как можно уволить в связи с утратой доверия?

— Можно ли уволить работника за аморальное поведение?

Материальная помощь сотруднику

Материальная помощь работнику – обычная практика предприятий, нанимателей временной рабочей силы, индивидуальных предпринимателей. Подлежит обязательному бухгалтерскому учету, регулируется законами в сфере трудового права и налоговым законодательством. Источником выплат является чистая прибыль предприятия, поэтому на работе её редко выплачивают в первом квартале или полугодии, поскольку определить доходность предприятия сложно.

К каким выплатам относится

Денежное пособие сотруднику на работе относится к непроизводственным выплатам — оно не связано с характером деятельности предприятия и не зависит от качества выполнения работником своих должностных обязанностей. Его могут предоставить не только действующим, но и бывшим сотрудникам.

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Положение о материальной помощи работникам

Порядок предоставления финансовой помощи на работе регламентируется локальным актом предприятия: положением о таких выплатах. Ознакомится с ним, как правило, можно в бухгалтерии. Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать

Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре. Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных — зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс. рублей, поскольку средства свыше этой суммы подлежат налогообложению;

- обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

- лечение сотрудника или членов его семьи – до 90% оплаты лечения. Возможно частичное выделение средств из фондов оплаты труда и профсоюзного бюджета;

- улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Как выплачивается

Целевая материальная помощь на работе выплачивается получателю таким же способом, как и основная заработная плата. То есть, если учреждение бюджетное, и зарплата приходит на карту, то и матпомощь будет перечислена по указанным реквизитам. У индивидуального предпринимателя допустима выплата наличными, с суммы чистого дохода, но при этом обязательно учитывается при начислении заработной платы.

Сроки выплаты

Точных сроков законом не установлено. Но любое заявление подпадает под действие федерального закона «О работе с обращениями граждан», в котором указан срок рассмотрения не более месяца. Нормами делопроизводства установлено, что документооборот в организациях не должен превышать строк 3 дней от дня проставления резолюции руководителем до получения исполнителем. Документы о расходовании средств, по которым происходит выплата, подлежат обработке в течение 3 дней.

Налогообложение материальной помощи

Выплата любого вида в суме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования. НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

- на погребение, выплаченная сотруднику или членам его семьи;

- медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

- восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

- на рождение ребенка, если пособие не превышает 50 тысяч рублей.

Отказ в материальной помощи

Выплата матпомощи сотруднику – не обязанность, а право работодателя и регулируется исключительно коллективным договором и прочими локальными актами. Желательно, чтобы предприятие придерживалось правил премирования сотрудников. Но если расходы организации превышают доходы, что не позволяет выплатить матпомощь, или основания для обращения не являются подтверждены документально, работодатель вправе отказать в выплате на законных основаниях.

Предоставлять ли другие вычеты

Речь об имущественном вычете и вычетах на лечение и обучение <17>, которые предоставляются по заявлению работника при наличии уведомления из ИФНС.

Эти вычеты могут быть предоставлены только работодателем <18>. В нашем случае человек на момент выплаты уже уволен. Поэтому при исчислении НДФЛ с пособия по больничному такой вычет применять нельзя <19>.

А вот с премией и доплатой КНО сложнее. Организация выплачивает их именно в связи с трудовыми отношениями с физлицом. При увольнении трудовой договор прекращается <20>. Но предусмотренная им обязанность работодателя начислить и выплатить премию еще не выполнена на момент увольнения. А значит, трудовые отношения еще не закончились. Следовательно, в момент выплаты премии организация все еще действует как работодатель <21>. И получается, она должна предоставить имущественный и социальный вычеты, на которые у нее имеются заявления физлица и уведомления ИФНС. Точно так же, как она предоставила бы их, если бы с опозданием выплачивала зарплату за месяц увольнения и КНО.

С этим согласен специалист ФНС.

Предоставление бывшим работодателем имущественного и социального вычетов

Морозов Дмитрий Александрович, советник государственной гражданской службы РФ 2 класса

— Полагаю, что при выплате бывшему работнику премии за результаты деятельности в периоде, когда трудовые отношения с этим работником еще не были расторгнуты, ему могут быть предоставлены социальный и (или) имущественный вычеты, которые предоставлялись ему до увольнения.

В любом случае важно, чтобы заявление на имущественный вычет и уведомление ИФНС были поданы физлицом работодателю до даты увольнения. Иначе вычет ваша организация предоставить не вправе

<17> Статьи 220, 219 НК РФ.<18> Пункт 8 ст. 220, п. 2 ст. 219 НК РФ.<19> Письмо Минфина России от 05.11.2014 N 03-04-06/55651.<20> Статья 77 ТК РФ.<21> Статьи 15, 16, 20 ТК РФ.<22> Письма УФНС России по г. Москве от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@.

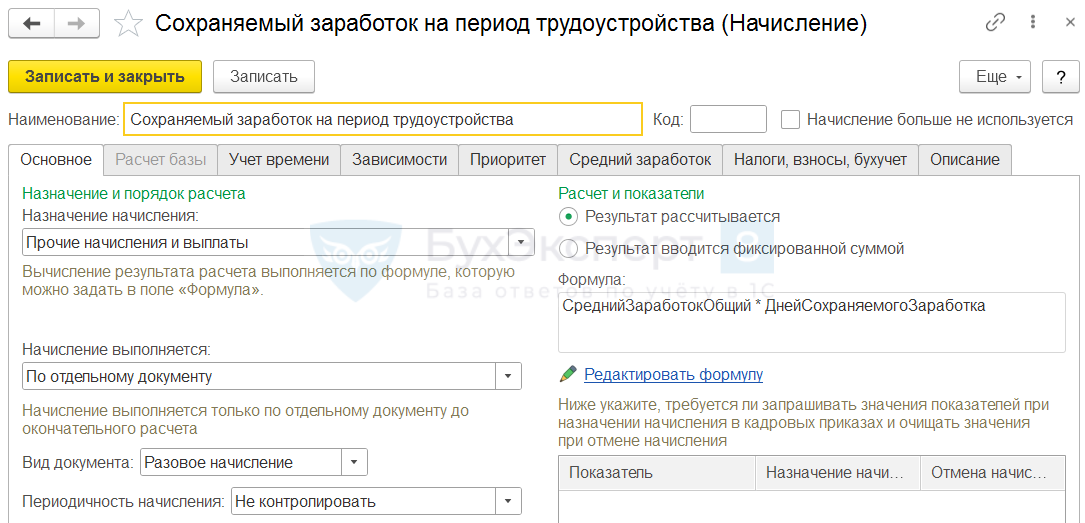

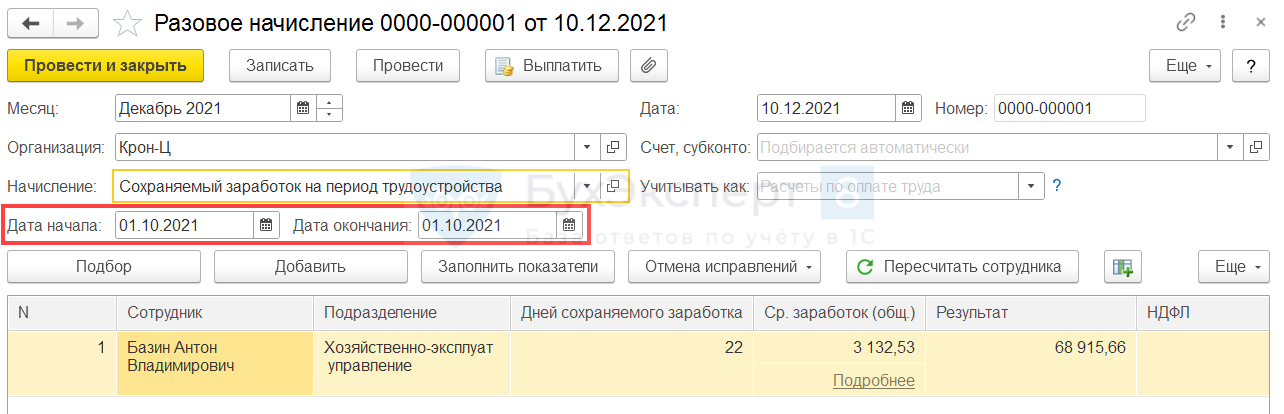

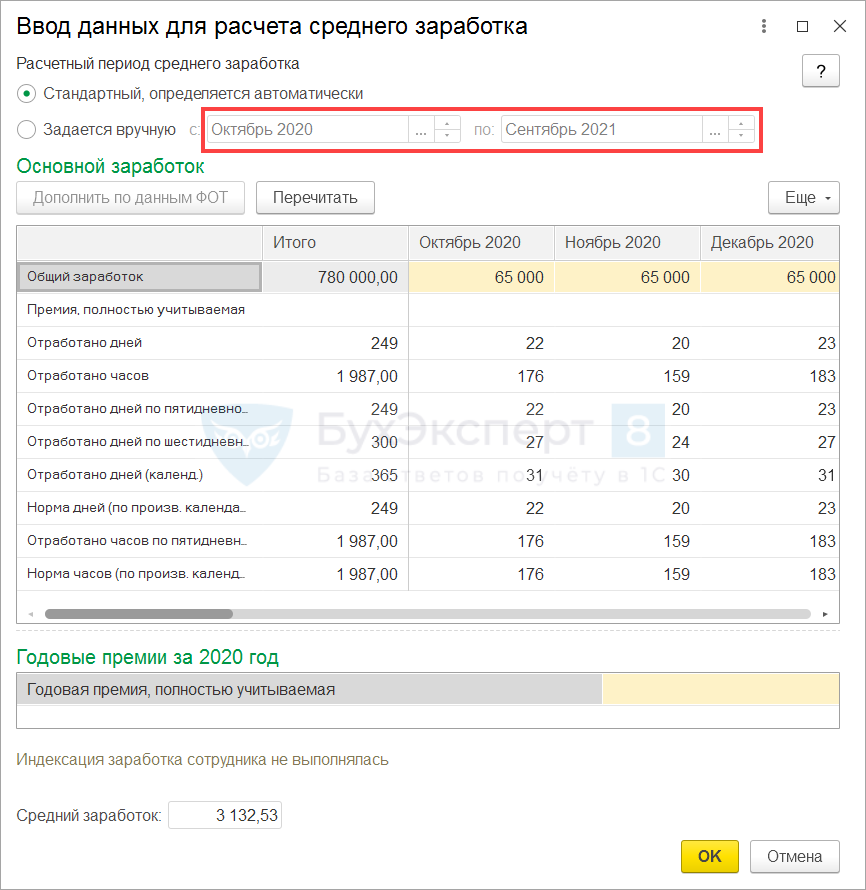

Пример 2. Удержание долга по НДФЛ с помощью отдельного начисления

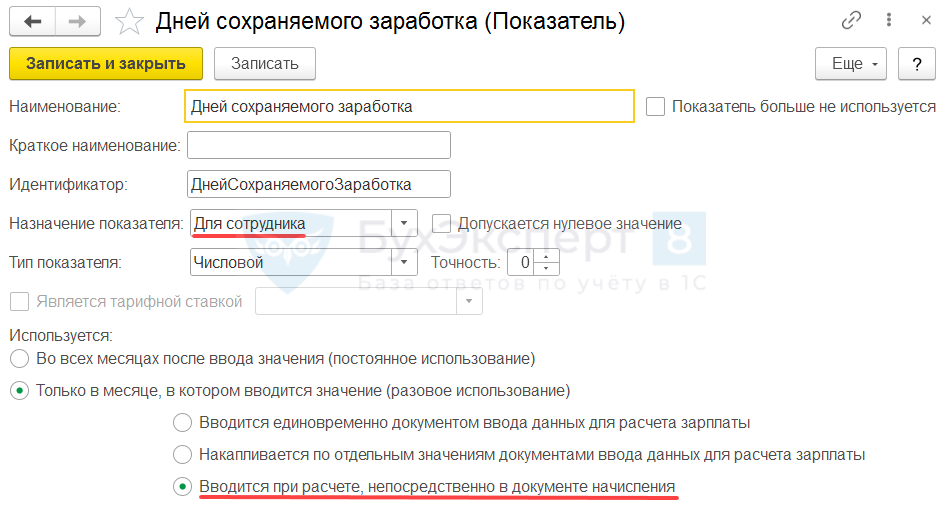

Для расчета оплаты сохраняемого среднего заработка нам потребуется два Показателя расчета зарплаты (Настройка – Показатели расчета зарплаты):

- размер среднего заработка – для его расчета будем использовать типовой показатель Средний заработок (общий);

- число рабочих дней, за которые будем сохранять заработок. Создадим пользовательский Показатель. Настроим его, как назначаемый Для сотрудника и укажем, что значение показателя будем вводить непосредственно в документе расчета.

Настроим новое Начисление. Назначение начисления выберем Прочие начисления и выплаты, способ выполнения – По отдельному документу, формулу пропишем СреднийЗаработокОбщий * ДнейСохраняемогоЗаработка.

Зарегистрируем оплату сохраняемого заработка на время трудоустройства документом Разовое начисление. Период в документе укажем равный дате увольнения сотрудника (01.10.2021 г.). Это позволит подобрать сотрудника в документ и правильно определить расчетный период для расчета среднего заработка (12 месяцев перед увольнением). Количество дней сохранения заработка в документе укажем вручную.

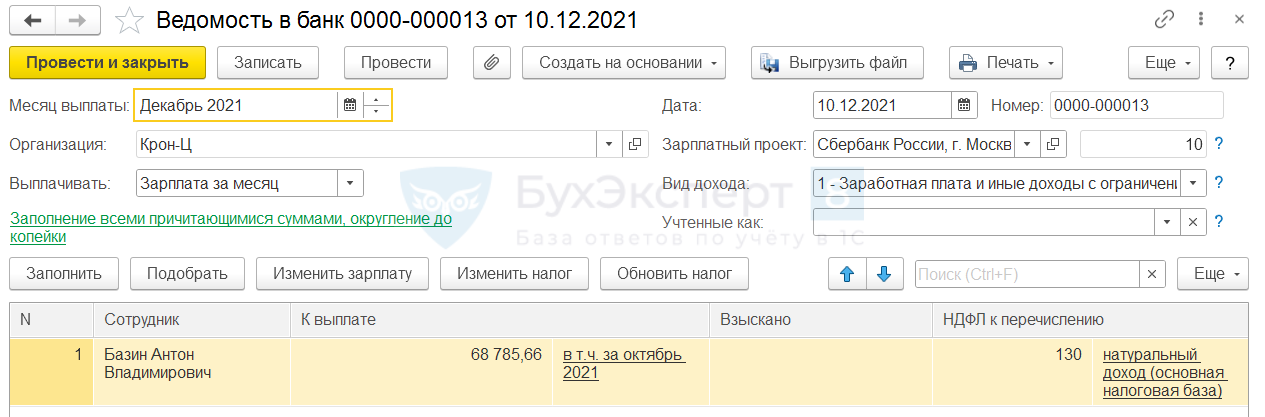

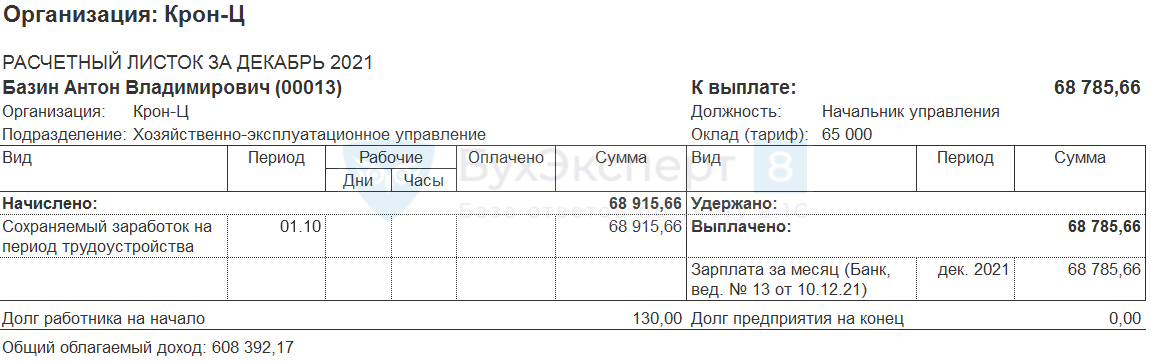

При создании Ведомости на выплату сохраняемого заработка выберем вид выплаты Зарплата за месяц. В этом случае суммы в документе заполнятся так же, как и в :

- сумма к выплате будет уменьшена на долг по НДФЛ;

- долг по налогу подтянется в колонку НДФЛ к перечислению.

В отчетах по НДФЛ и взаиморасчетам задолженность по налогу больше не отображается.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Общее правило

В 2021 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты

При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един

Так же предлагаем вам ознакомиться со статьей: «Увольнение «без отработки двух недель»: можно или нет».

ПРАВИЛО

В 2021 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).

Матпомощь как компенсация

Возможна и такая ситуация. Инспекторы считают, что в базу нужно включать доход физлица, выплаченный в качестве компенсации морального вреда. В итоге они доначислят пени за несвоевременную уплату НДФЛ и привлекут к налоговой ответственности за неперечисление сумм налога.

Приведем в пример постановление ФАС Северо-Западного округа от 14 апреля 2010 г. № А05-7091/2009.

Инспекция установила, что фирма не удержала НДФЛ с сумм, выплаченных в качестве компенсации морального вреда родителю в связи с гибелью бывшего работника в результате несчастного случая на производстве. Выплаты производились на основании приказа ежемесячно. Но коллективным договором предусмотрены не были.

Поскольку работодатель возмещал моральный вред не на основании судебного решения, то данные выплаты не рассматриваются в качестве компенсационных, то есть подлежат обложению. Это мнение налоговиков.

Арбитры не согласились с выводами инспекторов. Ведь в соответствии с пунктом 13 статьи 217 Налогового кодекса к доходам, не подлежащим обложению НДФЛ, относятся все виды компенсационных выплат, связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья, гибелью при исполнении служебных обязанностей.

Иными словами, работодатель обязан компенсировать сотруднику расходы, понесенные им в результате вреда, причиненного при исполнении трудовых обязанностей.

Судьи выдвинули весомый аргумент, что законодательство выводит из-под налогообложения суммы единовременных выплат в пользу членов семьи умершего работника в полном объеме (независимо от размера такой выплаты) даже в тех случаях, когда смерть не связана с осуществлением трудовых функций или выплаты не обусловлены обязанностью возмещения вреда.

Такие выплаты освобождаются от НДФЛ как суммы единовременной матпомощи членам семьи умершего работника. При этом освобождаются от обложения НДФЛ такие вознаграждения независимо от размера помощи и порядка ее уплаты, а также от причины смерти работника.