- Что такое налоговый вычет по ипотеке

- По каким видам расходов можно получить налоговый вычет

- Максимальная сумма расходов для учета налоговых вычетов по ипотеке

- Нюансы оформления вычетов по объектам после 1 января 2014 года

- Какие расходы не учитываются при расчете налогового вычета по ипотеке

- В каких случаях будет отказ по предоставлению вычета

- Инструкция по возмещению суммы налога через работодателя

- Документы, подтверждающие расходы организации на выплату возмещения

- Условия, при которых суммы «ипотечного» возмещения не облагаются НДФЛ

- Документы

- Схема получения

- Если организация применяет УСН

- Порядок получения налогового вычета в 2022 году

- Подготовка налоговой декларации по форме 3-НДФЛ

- Получаем справку 2-НДФЛ

- Готовим документы подтверждающие право собственности на недвижимость

- Готовим копии платежных документов

- Дополнительный пакет документов для тех, кто в браке

- Предоставление документов в налоговую

- Итоговый список документов для получения вычета по ипотеке в 2022 году

- Компании безопаснее зафиксировать порядок исчисления НДФЛ с доходов работников, если сумма возмещения превышает предел по налогу на прибыль

- Способы компенсации процентов по ипотеке

- Компенсация входит в зарплату

- Компенсация выплачивается в форме квартальной/годовой премии

- Существенные особенности возмещения процентов

- И домик в Альпах

- Из авторитетных источников

- Из авторитетных источников

Что такое налоговый вычет по ипотеке

Налоговые вычеты в 2022 году регулируются двумя статьями Налогового кодекса Российской Федерации:

- ст. 220 НК РФ (имущественный вычет);

- ст. 221.1 НК РФ (упрощенный порядок получения вычетов).

По каким видам расходов можно получить налоговый вычет

Налоговые вычеты можно получить по трем видам расходов:

- На строительство или приобретение объекта жилой недвижимости и/или земельных участков;

- На погашение процентов по целевым займам, израсходованным на строительство или приобретение жилья и/или земельного участка;

- На погашение процентов по кредитам для рефинансирования займов на строительство или приобретение жилья и/или земельного участка.

Но налоговый вычет на приобретение квартиры и на возврат процентов – это 2 разных вычета с разными лимитами.

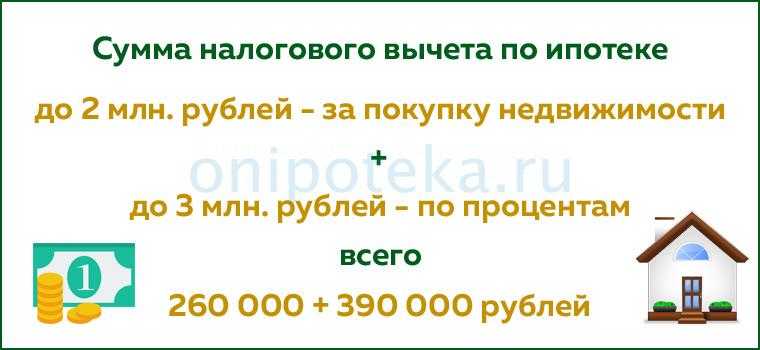

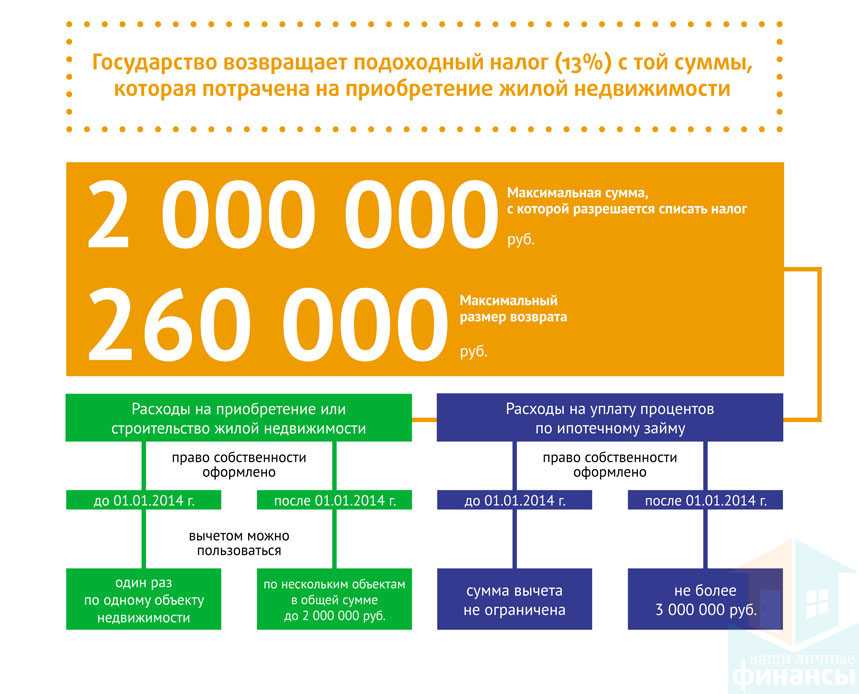

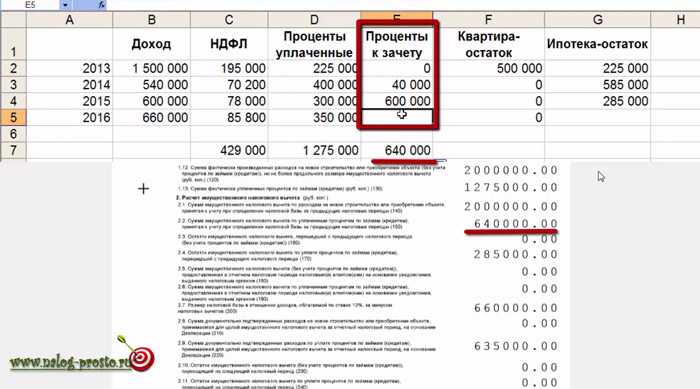

Максимальная сумма расходов для учета налоговых вычетов по ипотеке

Максимальная сумма расходов для учета налогового вычета по ипотеке – 2 миллиона рублей. Если стоимость вашего жилья меньше, то остаток вычета можно будет применить и к следующему приобретенному объекту.

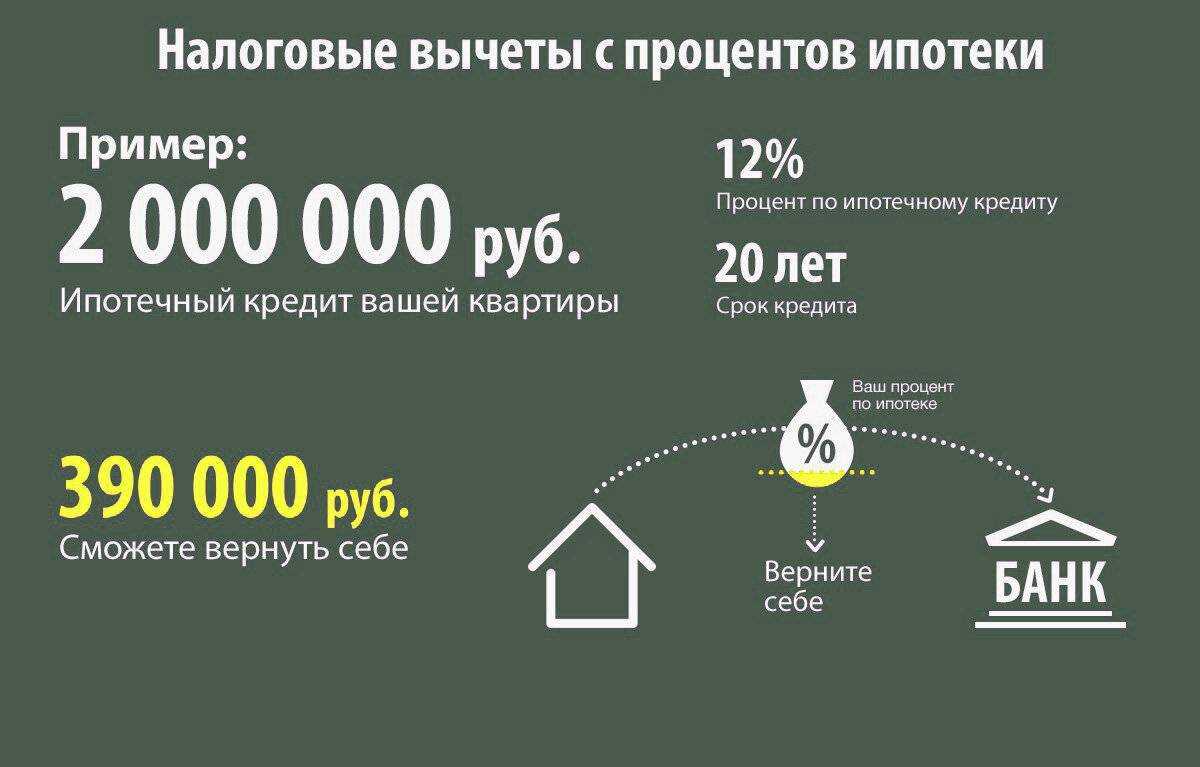

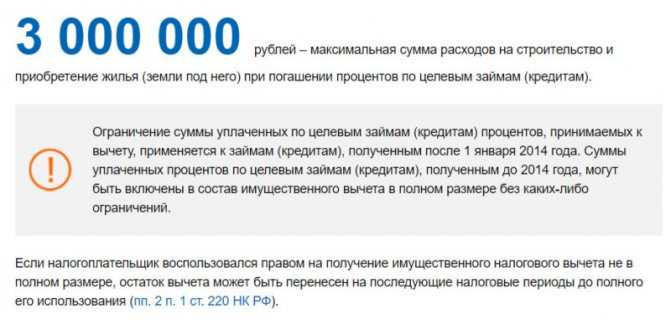

Помимо налогового вычета на приобретение квартиры можно воспользоваться возвратом процентов по ипотеке. По этому типу вычету максимальная сумма учитываемых расходов – 3 миллиона рублей. Про возврат процентов по ипотеке Вы можете подробнее прочесть в отдельной статье.

Нюансы оформления вычетов по объектам после 1 января 2014 года

У налогового вычета по ипотеке, оформляемого после 1 января 2014 года есть два важных нюанса:

- Его можно разделить на несколько объектов (до 2014 года он распространялся только на один объект недвижимости).

- Распределение размера вычета при покупке в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита.

При строительстве или приобретении частного жилого дома в сумму расходов для вычисления вычета входят:

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома, в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

В случае с покупкой квартиры или комнаты вычет распространяется на следующие расходы:

- собственно покупка квартиры или комнаты;

- приобретение прав на квартиру или комнату в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты, в том числе разработка проектной и сметной документации на проведение отделочных работ.

Какие расходы не учитываются при расчете налогового вычета по ипотеке

Любые прочие расходы, не указанные в разделах выше, не могут применяться для расчета налогового вычета. Зачастую заемщики пытаются получить его на следующие траты:

- перепланировка и реконструкция помещения;

- покупка сантехники и иного оборудования;

- оформление сделок и так далее.

Это является ошибкой. По этим расходам получить возврат из бюджета невозможно.

В каких случаях будет отказ по предоставлению вычета

Получить возврат 13% нельзя в двух случаях:

- Если Вы оплачивали приобретение жилья не за счет собственных средств (материнский капитал, средства работодателя, бюджетные средства и так далее);

- Если продавцом жилья выступает взаимозависимое с Вами лицо, например, супруги, родители, дети, братья и сестры, а также опекун или подопечный.

Инструкция по возмещению суммы налога через работодателя

- Подготовить пакет документов, который подтверждает право на получение налогового возврата (паспорт, идентификационный номер налогоплательщика (ИНН), кредитный договор, договор на приобретение недвижимости, заявление на компенсацию, справка с отдела бухгалтерии работодателя).

- Подать в налоговый орган заявление о выдаче уведомления, подтверждающего право на возврат, с приложением необходимого пакета документов. В течение тридцати дней налоговая служба обязана подготовить уведомление, подтверждающее право получения имущественного вычета.

- Предоставить в отдел бухгалтерии уведомление, полученное в налоговой службе, на основании которого бухгалтер расчетного стола не будет удерживать налог на доходы физических лиц из заработной платы. Уведомление на имущественный вычет из налоговой службы и заявление в отдел бухгалтерии следует подавать каждый год, пока сумма налогового возврата не будет погашена за счет подоходного налога.

Положительные стороны:

- Декларации заполнять и предоставлять в налоговый орган не нужно.

- Нет необходимости предоставлять справки по форме 2-НДФЛ.

- Налоговый вычет можно получать в год покупки жилья, после оформления акта приема-передачи собственности или регистрации объекта.

- Сумма дохода в период получения налогового возврата больше на 13% привычного объема заработной платы.

Отрицательные стороны:

- Нет возможности получения суммы единовременно.

- Для оформления пакета документов необходимо обратиться в налоговую службу, срок получения уведомления на имущественный вычет может быть продлен до месяца.

Документы, подтверждающие расходы организации на выплату возмещения

Для обоснованного включения расходов на выплату возмещения процентов в организации должны быть подтверждающие документы. Их перечень Министерство финансов привело в письмах от 12.03.12 № 03-03-06/1/122 и от 16.11.09 № 03-03-06/2/225 . В него вошли:

— трудовой или коллективный договор, содержащий условие о выплате работнику возмещения;

— заявление работника о выплате возмещения;

— приказ руководителя о выплате работнику возмещения;

— копия договора займа, оформленного на имя работника;

— копия документа, подтверждающего целевой характер использования заемных средств (приобретение жилого помещения);

— копии квитанций, подтверждающих оплату работником процентов по договору займа;

— расходно-кассовые ордера, платежные поручения, подтверждающие факт возмещения процентов работодателем

При этом никаких ограничений по суммам возмещения Законом № 212-ФЗ и Законом № 125-ФЗ не установлено. Поэтому суммы возмещения, превышающие 3% от суммы расходов на оплату труда, также не облагаются страховыми взносами в ПФР, ФОМС и ФСС.

Применяя льготу по страховым взносам, организация должна учитывать цели, на которые был получен кредит или заем. Если заемные средства были получены на потребительские цели, то сумма возмещения расходов на уплату процентов по такому займу облагается страховыми взносами — такое мнение высказали чиновники в письме Минздравсоцразвития России от 13.08.10 № 2640-19 .

Условия, при которых суммы «ипотечного» возмещения не облагаются НДФЛ

Основное условие, при котором на суммы компенсаций не начисляется НДФЛ совпадает с условием исключения данных расходов из налога на прибыль. Совокупный объем компенсаций, которые организация предоставила своим сотрудникам в налоговом периоде не должен превышать 3% РОТ.

Если же предприятие все же решит выплатить работникам возмещение в большем объеме, следует на суммы, превышающие 3% РОТ, начислить НДФЛ.

И опять, спорной становится ситуация, в которой предприятие перечисляет средства непосредственно в кредитную организацию, а не компенсирует работнику фактически понесенные им расходы. Позиция Минфина здесь однозначна: НДФЛ не облагаются лишь те суммы, которые выплачены работнику на основании предоставленных им документов об уплаченных им банку процентах. Судебные решения, однако, нередко следуют, скорее, духу, чем букве закона. Судьи не видят разницы между этими двумя механизмами возмещения, ведь в любом случает остается одна и та же цель – облегчение налогового бремени. Да и конечный адресат компенсации не меняется.

Следующий каверзный вопрос возникает при буквальном прочтении нормы п.40 ст.217 НК РФ. Здесь освобождение от уплаты НДФЛ прямо привязано к включению данных средств в расходы по налогу на прибыль. А поскольку налог на прибыль платят лишь организации, находящиеся на общей системе налогообложения, можно сделать вывод: упрощенцы должны начислять НДФЛ на «ипотечные» компенсации.

Если «упрощенец» применяет систему налогообложения «доходы-расходы», расходы на оплату труда, в которых включаются и рассматриваемые здесь компенсации, относятся к расходам и уменьшают налогооблагаемую базу. Однако они освобождены от налога на прибыль. Следовательно, НДФЛ на компенсацию процентов им придется начислить.

Впрочем, Президиум Высшего арбитражного суда РФ в своем Постановлении от 26.04.2005 №14324/04 придерживается мнения, что ст. 217 НК содержит не перечень организаций (с их системами налогообложения), а указывает на те доходы, которые не должны облагаться НДФЛ. И с этой точки зрения, высчитывать подоходный налог с компенсируемых сумм «упрощенцы» не должны.

Противоположная точка зрения высказана Минфином, который считает, что организации на УСН 6% должны удерживать с работников НДФЛ на общем основании, и льготы, указанные в ст. 217 НК на них не распространяются.

Какая позиция является более правильной и обоснованной, каждый руководитель решает для себя сам, отражая данный факт в учетной политике. Иногда наилучшим решением является письменное обращение в свое отделение ИФНС. На основании их ответа уже и принимают решение, удерживать ли с работников НДФЛ на суммы «ипотечных» компенсаций или отстаивать свою позицию, возможно, в суде.

Работников, которые получают возмещение процентов по ипотеке в организации может быть несколько. Если при этом суммы компенсаций превышают 3-процентный порог по отношению к РОТ, то встает вопрос: каким образом распределяется между данными работниками НДФЛ?

Скажем прямо: закон никаких положений на этот счет не содержит, оставляя решение на совести работодателя. ИФНС будет волновать лишь общий итог. С практической точки зрения представляются возможными два варианта:

- распределить облагаемые НДФЛ суммы между работниками поровну;

- начислить НДФЛ пропорционально суммам получаемых компенсаций.

Оба пути вполне справедливые и законные.

Документы

Для оформления возмещения представитель работодателя обращается в департамент инвестиций и предпринимательства с конкурсной заявкой и приложенными к ней документами.

В их перечень входят:

- сведения о численности работников;

- справка о средней заработной плате по предприятию;

- справка об отсутствии задолженности по заработной плате и социальным выплатам;

- нотариально заверенная копия кредитного договора;

- расчет компенсации;

- выписка из ЕГРЮЛ или ЕГРИП;

- налоговые декларации за отчетный год, подтверждающие исполнение налоговых обязательств.

Для получения налогового вычета работник предоставляет в налоговые органы следующие документы:

- паспорт;

- трудовой договор, содержащий условие о денежных возмещениях;

- заявление на компенсацию, подписанное сотрудником;

- копия договора банковского займа;

- сведения, подтверждающие целевое использование заемных средств;

- квитанции, подтверждающие оплату кредита;

- платежные поручения или иные бухгалтерские документы, свидетельствующие о выплате работнику возмещения;

Бухгалтерские и кадровые документы должны быть всегда в полном порядке. Узнайте, как правильно оформить внутреннее совместительство. Компенсация за снос гаража не всегда покрывает расходы автовладельцев. Подробнее в статье.

Схема получения

После подачи заявок формируется комиссия, принимающая решения о компенсации процентной ставки. Заявки рассматриваются в течении 10 рабочих дней. Результат рассмотрения сообщается представителю заинтересованной компании. При положительном решении, на банковский счет компании зачисляются бюджетные средства, направленные на компенсацию ипотечных процентов.

Положительное решение по налоговому вычету означает, что бухгалтерия работодателя должна прекратить вычет подоходного налога из зарплаты заёмщика.

Для этого сотрудник предоставляет уведомление налоговой службы о возврате налога. Если вычет не расходуется за текущий год, то государство выплачивает в последующие годы до полного погашения.

При желании заемщика получить возмещение на банковский счет, ему переводят 13% от суммы, затраченной на покупку жилья. Если вычет также полностью не расходуется за один год, его выплаты продолжаются в последующие периоды.

Получить вычет НДФЛ можно двумя способами:

- При самостоятельной сдаче декларации по НДФЛ в налоговые органы. Декларация подается не позднее 30 апреля года,следующего после приобретения недвижимости. В этом случае НДФЛ возмещается единовременным полным платежом.

- При предоставлении бухгалтеру уведомления о возврате налога, как было описано выше. После уведомления бухгалтерия не будет удерживать из зарплаты заемщика налог полностью или его часть.

Если организация применяет УСН

Работодатели, использующие упрощенную систему налогообложения, могут также рассмотреть вопрос о компенсации работникам «домашних» процентных выплат. Такой вывод содержится в письме Минфина России от 11 апреля 2011 г. 03-11-06 / 2/50.

Минфин утверждает

Дата выплаты сотрудниками процентов по «жилищным» займам для целей налогообложения значения не имеет. Об этом заявили представители Минфина России в письме от 6 апреля 2009 г. 03-04-06-01 / 80.

Дело в том, что в «упрощенном» порядке при определении налоговой базы возможно списание расходов по заработной плате, выплате пособия по временной нетрудоспособности в соответствии с законодательством Российской Федерации (абзац 6 пункта 1 статьи 346.16 Налогового кодекса РФ). Российская Федерация). А затраты на оплату труда по определению базы «упрощенного» налога амортизируются в порядке, предусмотренном статьей 255 ТУИР.

Примечание: только работодатели, которые платят налог по ставке 15% как часть «упрощенного» налога, могут амортизировать эти расходы. Для тех, кто предпочел упрощенный «выгодный» налоговый режим, этот маневр недопустим. Это означает, что под вопросом порядок налогообложения НДФЛ.

В письме от 7 октября 2010 г. 03-04-06 / 6-246 Минфин России фактически заявил, что при применении УСН в размере 6% доходы сотрудников должны будут облагаться налогом в установленном порядке. При этом льготные положения пункта 40 статьи 217 ТУИР не применяются. Эти суммы облагаются НДФЛ в установленном порядке.

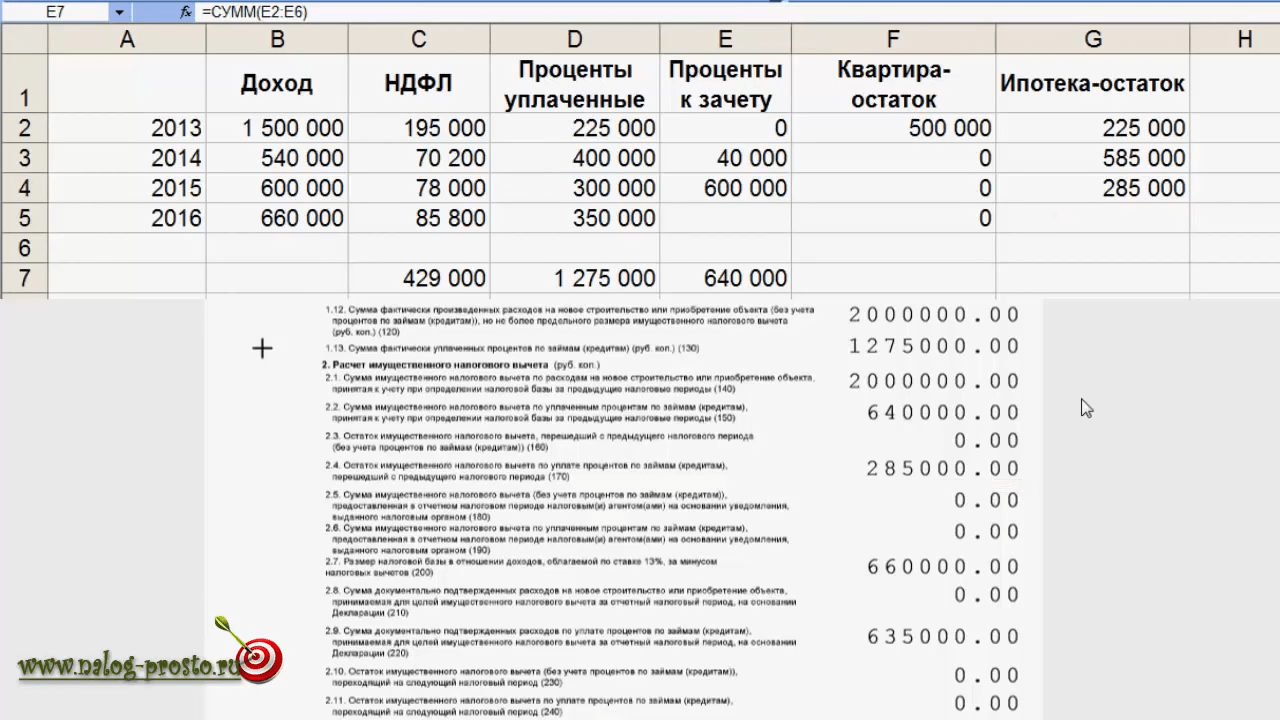

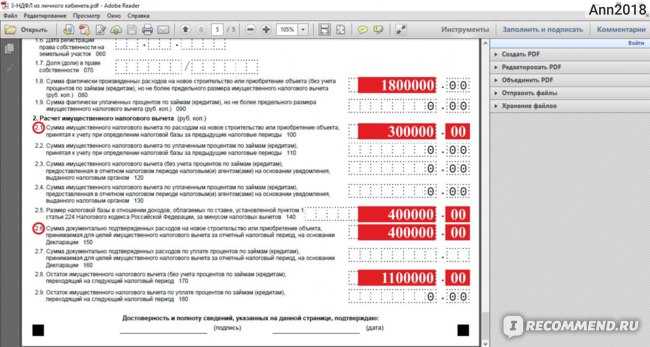

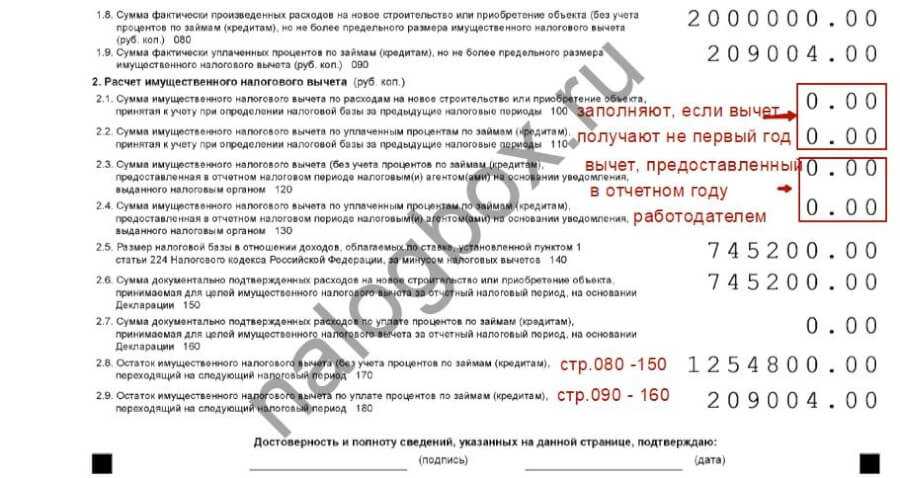

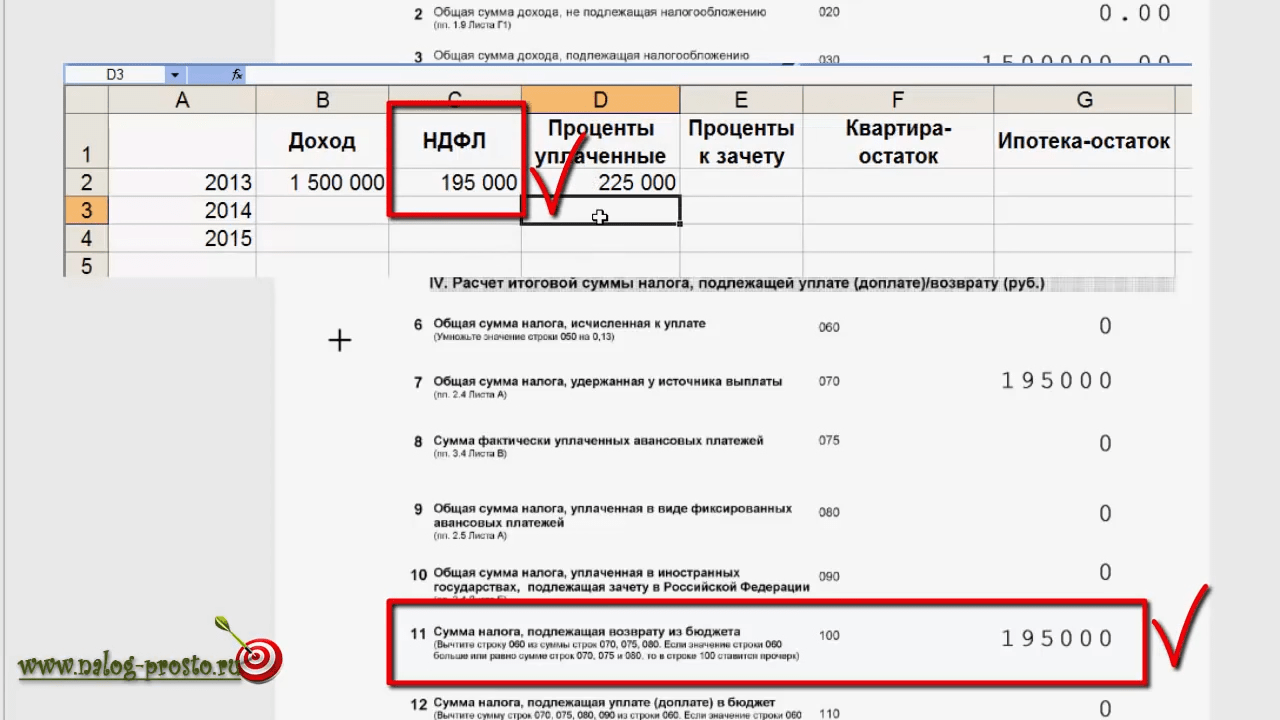

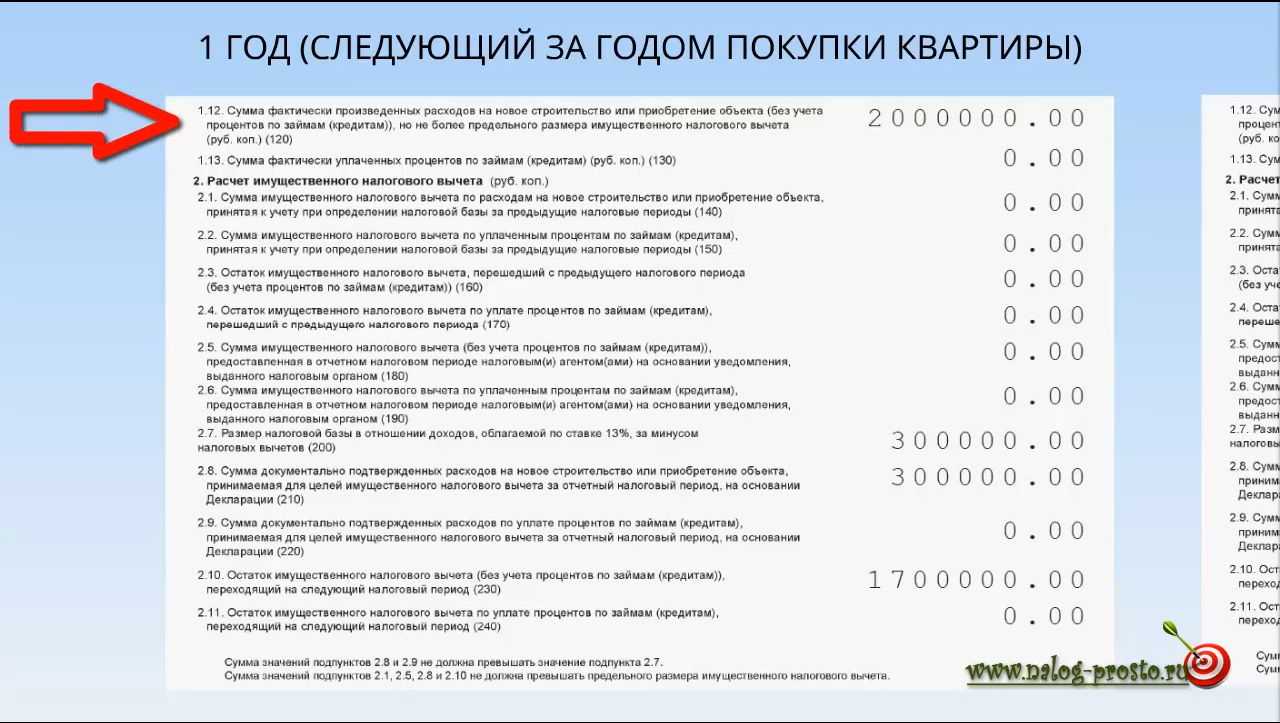

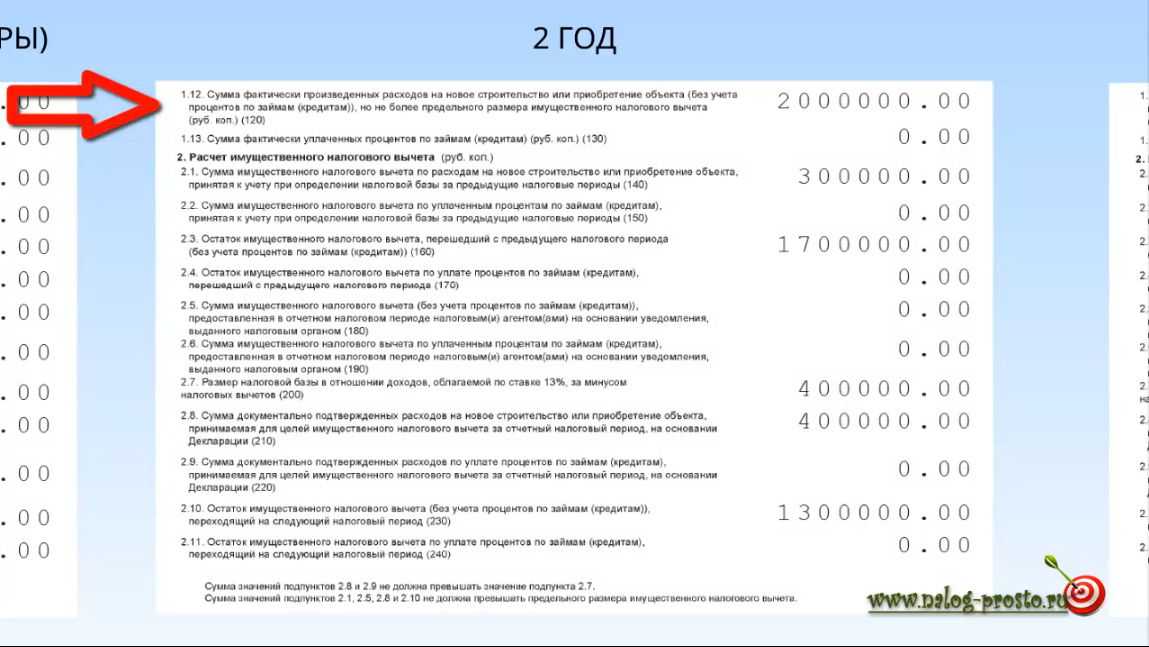

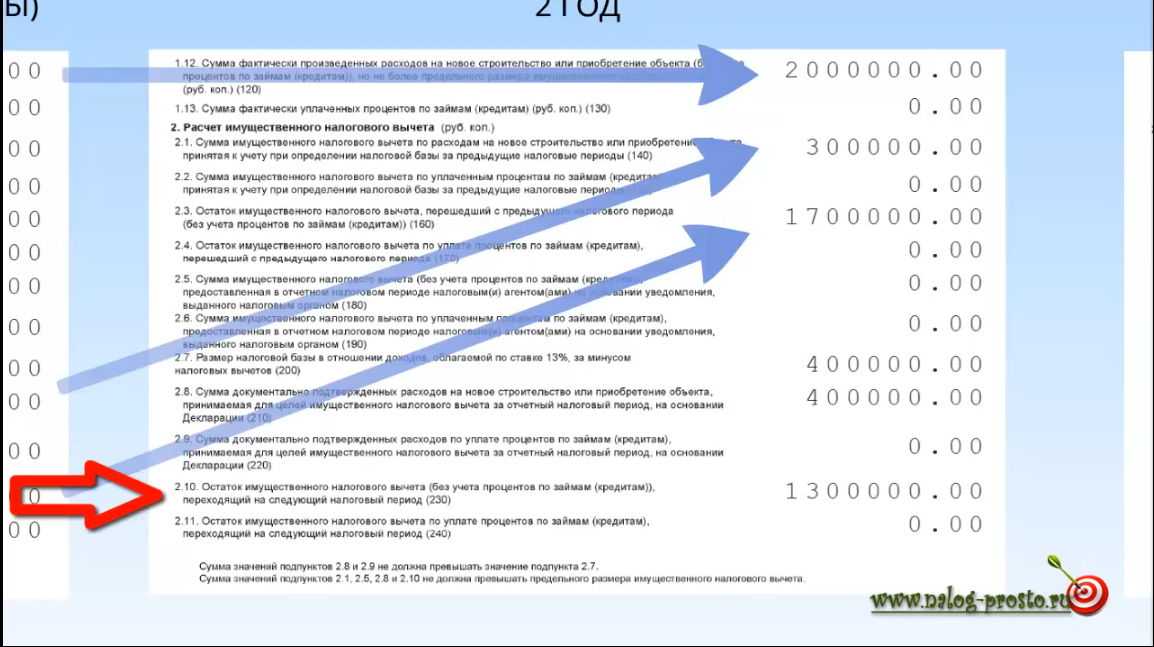

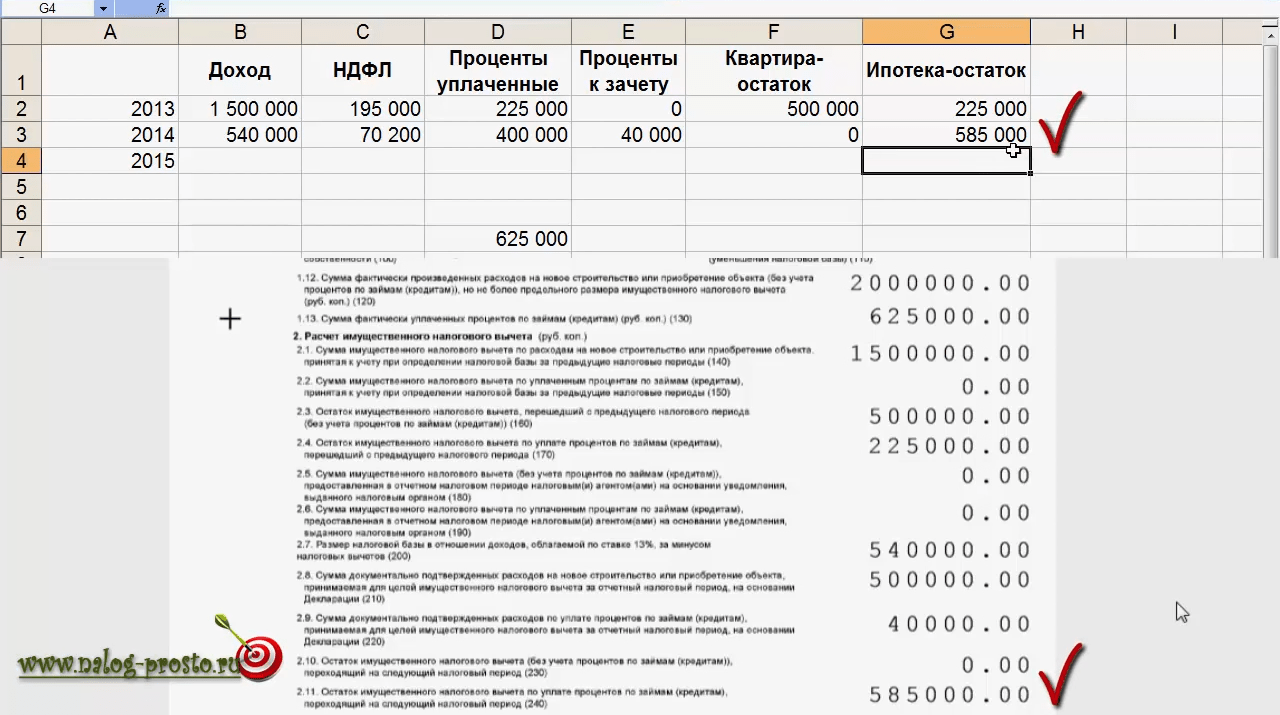

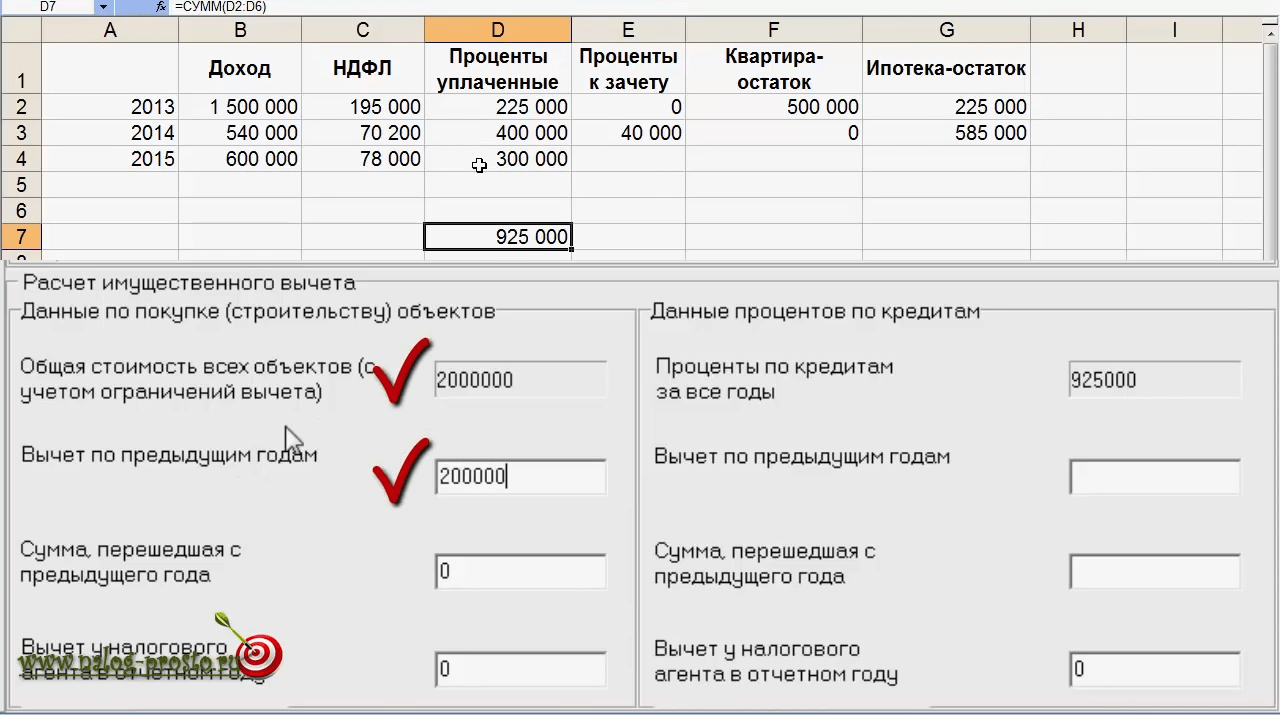

Порядок получения налогового вычета в 2022 году

Подготовка налоговой декларации по форме 3-НДФЛ

Для начала нужно подготовить декларацию 3-НДФЛ. Заполнить ее можно онлайн. Вот одна из множеств видео-инструкций:

Получаем справку 2-НДФЛ

Также нужна будет справка 2-НДФЛ. Самостоятельно заполнять ее не требуется. 2-НДФЛ нужно получить в бухгалтерии у своего работодателя.

Готовим документы подтверждающие право собственности на недвижимость

- для жилого дома – свидетельство о государственной регистрации права на жилой домили выписка из ЕГРП;

- для квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней)или выписка из ЕГРП;

- для земельного участка – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём или выписка из ЕГРП;

- при погашении процентов по ипотеке – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Готовим копии платежных документов

Налоговой потребуется от Вас 2 платежных документа:

- Первый должен подтверждать расходы на приобретении жилья (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и так далее);

- Второй – подтвердить факт уплаты процентов по ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика или справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

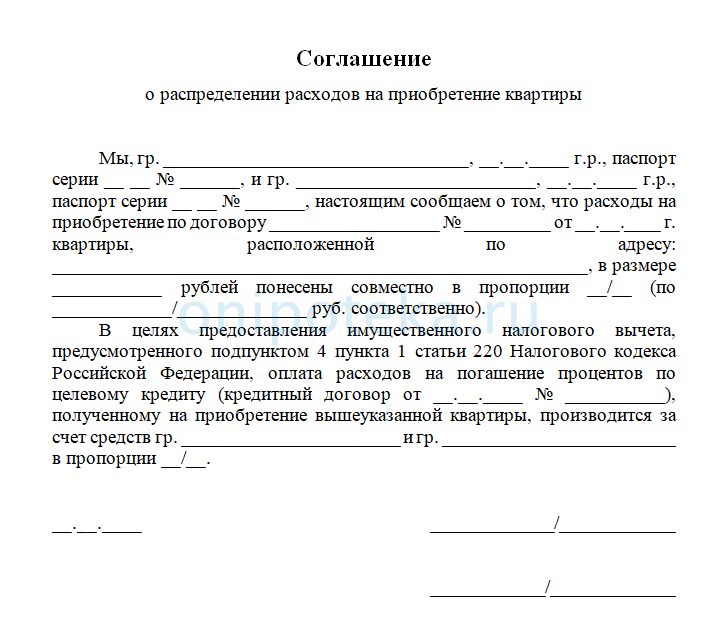

Дополнительный пакет документов для тех, кто в браке

Если собственником квартиры или другого жилья станут супруги, то им необходимо предоставить еще два документа:

- копию свидетельства о браке;

- письменное заявление о договорённости сторон-участников сделки о распределении размера вычета между супругами.

Предоставление документов в налоговую

К сожалению, получить этот тип вычета онлайн нельзя. Придется собрать все документы в печатном виде и лично отнести их в налоговый орган по месту жительства.

Итоговый список документов для получения вычета по ипотеке в 2022 году

В итоге налоговой потребуются от нас следующие документы:

- налоговые декларации 2-НДФЛ и 3-НДФЛ;

- выписка из ЕГРП и другие документы, подтверждающие право собственности;

- два платежных документа, подтверждающих расходы на приобретении жилья и факт уплаты процентов по ипотечному договору;

- в случае оформления жилья в совместную собственность потребуется также свидетельство о браке и заявление о договоренности супругов о распределении размера вычета.

Компании безопаснее зафиксировать порядок исчисления НДФЛ с доходов работников, если сумма возмещения превышает предел по налогу на прибыль

Суммы возмещения не облагаются также НДФЛ (п. 40 ст. 217 НК РФ). Но только если они включены в состав расходов, учитываемых при расчете налога на прибыль. Если же сумма возмещения превышает 3% от суммы расходов на оплату труда, то она облагается НДФЛ по ставке 13% (см. врезку на с. 82).

Примечание. Физлица, работающие у спецрежимников, поставлены в невыгодные условия по НДФЛ

Правом на освобождение от НДФЛ сумм возмещения обладают не все физические лица, а только те, чьи работодатели применяют общий режим налогообложения. Ведь суммы возмещения не облагаются НДФЛ, если включаются в расходы по налогу на прибыль (п. 40 ст. 217 НК РФ). Организации, применяющие УСН или уплачивающие ЕНВД, освобождены от уплаты налога на прибыль (п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ). Соответственно, суммы возмещения, которые выплачивают своим работникам «упрощенцы» и «вмененщики», облагаются НДФЛ (Письмо Минфина России от 07.10.2010 N 03-04-06/6-246).

Отметим, те «упрощенцы», которые выбрали в качестве объекта налогообложения доходы минус расходы, могут признать затраты на оплату труда, указанные в ст. 255 НК РФ (пп. 6 п. 1 ст. 346.16 НК РФ). Следовательно, расходы на выплату возмещения работникам они могут учесть при расчете единого налога на основании п. 24.1 ст. 255 НК РФ в размере, не превышающем 3% от суммы расходов на оплату труда (Письмо Минфина России от 11.04.2011 N 03-11-06/2/50).

Однако это вовсе не означает, что эти суммы возмещения не облагаются НДФЛ. В п. 40 ст. 217 НК РФ речь идет о расходах, которые учитываются при расчете налога на прибыль. Поэтому организация-«упрощенец» должна удержать НДФЛ с суммы возмещения.

Для тех организаций, которые занимают иную позицию, отстоять свою точку зрения поможет Постановление Президиума ВАС РФ от 26.04.2005 N 14324/04. В нем говорится, что применение тех или норм НК РФ нельзя ставить в зависимость от режима налогообложения, который применяет организация. Поскольку это нарушает принцип всеобщности и равенства налогообложения. Получается, что физические лица, которые работают в организациях, применяющих специальные налоговые режимы, ущемлены в своих правах по сравнению с физлицами, работающими в организациях с общей системой налогообложения.

По мнению Президиума ВАС РФ, ст. 217 НК РФ содержит перечень доходов, которые не облагаются НДФЛ, а не перечень организаций-работодателей, которые могут применять льготы по НДФЛ. Следовательно, опираясь на мнение судей, организация может признать положение п. 40 ст. 217 НК РФ частично не действующим в части упоминания налога на прибыль.

Отметим, что порядок распределения предельной величины между работниками НК РФ не предусмотрен, а также нет рекомендаций контролирующих органов, поэтому организация может выбрать и закрепить в коллективном договоре тот способ, который считает наиболее справедливым.

Примечание. Организация может самостоятельно выбрать и закрепить в коллективном договоре способ распределения предельной величины выплаты процентов между работниками.

Пример. В июне 2012 г. ООО «Компания» начислило трем работникам возмещение расходов в виде процентов по кредитам, полученным на приобретение жилья, на общую сумму 75 000 руб., в том числе:

А.С. Иванову — 30 000 руб.;

П.Н. Петрову — 25 000 руб.;

Е.Д. Сидорову — 20 000 руб.

Предельная величина расходов на выплату возмещения, которую организация может учесть при расчете налога на прибыль, составляет 60 000 руб.

Вариант 1. Согласно коллективному договору для расчета НДФЛ организация распределяет предельную величину расходов между работниками пропорционально сумме возмещения. В этом случае доля предельной величины расходов составит:

А.С. Иванов — 0,40 (30 000 : 75 000);

П.Н. Петров — 0,33 (25 000 : 75 000);

Е.Д. Сидоров — 0,26 (20 000 : 75 000).

Следовательно, налог на доходы физлиц не начисляется на суммы возмещения в размере:

А.С. Иванов — 24 000 руб. (60 000 руб. x 0,4);

П.Н. Петров — 19 800 руб. (60 000 руб. x 0,33);

Е.Д. Сидоров — 15 600 руб. (60 00 руб. x 0,26).

Сумма НДФЛ, удержанная с возмещения, составит:

А.С. Иванов — 780 руб. ;

П.Н. Петров — 676 руб. ;

Е.Д. Сидоров — 572 руб. .

Вариант 2. Согласно коллективному договору для расчета НДФЛ организация распределяет предельную величину расходов между работниками поровну, то есть по 20 000 руб. на каждого (60 000 руб. : 3 чел.). Иными словами, у каждого работника с суммы возмещения в размере 20 000 руб. НДФЛ не удерживается. Сумма, превышающая эту величину, облагается НДФЛ по ставке 13%.

Сумма НДФЛ, удержанная с возмещения, составит:

А.С. Иванов — 1300 руб. ;

П.Н. Петров — 650 руб. ;

Е.Д. Сидоров — 0 руб. .

Способы компенсации процентов по ипотеке

Порядок выплаты процентов может быть разным. Однако независимо от того, какой метод вы выберете, ваш пакет вознаграждений для сотрудников будет таким же.

Как взимается НДФЛ при выплате работодателем процентов по ипотечной ссуде?

Компенсация входит в зарплату

В этом случае работодатель рассчитывает часть заработной платы, которая является погашением процентов по ипотеке.

важно, чтобы возмещалась только часть заработка, а не вся зарплата. У рабочего должна быть как минимум минимальная заработная плата

Этот способ актуален для тех случаев, когда работодатель выплачивает работнику «серую» зарплату. То есть часть доходов является официальной, а часть — неофициальной. Метод выплаты процентов необходим для легализации части неофициальной зарплаты. При этом фактическая сумма выплат не меняется, однако официально сотрудник начинает получать премию в качестве компенсации. Какова цель этого метода? Дело в том, что нет необходимости платить компенсационные взносы. Это позволяет снизить налогооблагаемый доход.

Вопрос: Учитывается ли компенсация процентов по ипотеке, выплачиваемая работнику работодателем, при расчете средней заработной платы? Законно ли в локальном акте организации указывать, что эта выплата включена в расчет средней заработной платы (например, в положении о вознаграждении)? Посмотреть ответ

Настоящий случай не очень подходит для случаев полностью «белой» зарплаты. Если часть официального заработка превращается в компенсацию, это может вызвать подозрение, потому что в этой ситуации зарплата снижается. Уменьшение официальных доходов не запрещено законом, но такое изменение может вызвать вопросы у налоговых органов. Инспекторы могут обвинить компанию в искусственном занижении НДФЛ.

ВАЖНЫЙ! При внедрении этого метода сотрудник должен ежемесячно отправлять в бухгалтерию справку о том, что проценты по ипотеке действительно выплачены.

Компенсация выплачивается в форме квартальной/годовой премии

Этот способ самый безопасный. Это связано с тем, что справку о выплате процентов можно выдавать реже: раз в квартал или раз в год. Кроме того, работодатель вправе самостоятельно определять порядок расчета бонуса и порядок его выплаты. То есть компенсация может заменить как весь приз, так и его часть.

ВАЖНЫЙ! Лимит бонуса, при котором могут быть погашены расходные платежи, составляет 3% от заработка сотрудника. Следовательно, размер компенсации плюс размер бонуса не должен превышать установленный лимит.

Хотя этот метод более безопасен, у регулирующих органов могут возникнуть вопросы. Они могут относиться к необоснованному лишению премий сотрудников, которым выплачиваются проценты.

Существенные особенности возмещения процентов

Какие проценты по ипотеке может выплатить работодатель? Учтите правила компенсации:

Погасить проценты по ипотеке, взятой у любого кредитора: банка, частной компании, индивидуального предпринимателя. К кредитору претензий не предъявляется.

Проценты могут быть погашены по ипотеке, выданной для получения недвижимости в совместном владении. Однако сотрудник должен отправить в бухгалтерию документы, составленные специально для него.

Вы можете выплачивать пособие работнику, находящемуся в продолжительном отпуске.

выплачивать проценты до или после приема на работу рискованно. В такой ситуации могут возникнуть проблемы с регуляторами.

Возмещение процентов — это процедура, все нюансы которой нормативными актами не урегулированы. Порядок компенсации определяет сам работодатель. Однако следует учитывать, что рискованные схемы вызовут вопросы у представителей налогового органа.

И домик в Альпах

Стоит упомянуть и о том, чего не нужно бояться при применении льгот.

Возможна и «зеркальная» ситуация — жилье может быть уже продано сотрудником или, например, подарено членам семьи. Но при этом договор кредита или займа может еще действовать и работник платит по нему проценты.

Это также не должно влиять на льготный статус выплачиваемых вашей компанией компенсаций. Ведь никаких указаний на этот счет ни в НК РФ, ни в Законе о взносах нет.

Предлагаем ознакомиться: Проводки страховые взносы на опс

Самое забавное — нигде не указано, что работник должен быть резидентом РФ, что кредитор обязательно должен быть российский, а жилье должно находиться именно на территории России (в отличие от того же имущественного вычета по НДФЛподп. 2 п. 1 ст. 220 НК РФ). Жильем вполне может быть и особняк директора в Лозанне, на который тот взял кредит в швейцарском банке. Там сейчас очень выгодные условия для ипотеки.

С НДФЛ и взносами проблем может и не быть, по крайней мере в ситуации, когда работник — нерезидент.

Из авторитетных источников

КУДИЯРОВА Елена Николаевна

Советник государственной гражданской службы РФ 3 класса

“Пункт 40 ст. 217 НК РФ распространяется в том числе и на компенсации процентов по жилищным кредитам, выплачиваемые работникам — налоговым нерезидентам РФ. Ведь никаких ограничений на этот счет Кодексом не предусмотрено”.

А вот с налогом на прибыль могут быть проблемы. Вот что по этому поводу думают специалисты Минфина.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Все расходы организации должны быть целесообразны и экономически обоснованны. Если работник не обладает статусом резидента, то, видимо, является временным сотрудником компании. А стимулирование сотрудников, выполняющих какие-либо обязанности в организации в течение короткого срока, не является целесообразным. После приобретения таким сотрудником статуса резидента (если он будет состоять в штате организации) расходы на выплату процентов по кредиту за жилье можно будет учесть.

Целесообразность возмещения расходов на приобретение жилья в других государствах также вызывает сомнения, поскольку организация должна быть заинтересована в том, чтобы ее сотрудник постоянно находился на территории РФ и выполнял свои трудовые обязанности. Поэтому компенсации процентов по кредитам на покупку недвижимости в других странах экономического обоснования для организации не имеют.

Что касается компенсаций процентов по кредитам и займам в иностранных банках, тот тут нужно исходить из принципов построения Налогового кодекса. Расходы, включаемые в налоговую базу одной организации, должны формировать доходную часть у другой. В случае с выплатой процентов за пределами РФ доход будет получать иностранная организация. Поэтому в расходы российской организации такие затраты включить нельзя”.