- Регистрация

- Примеры заполнения платежных поручений

- Облагается ли больничный лист НДФЛ в 2020 году

- Платежное поручение по страховым взносам в 2022 году

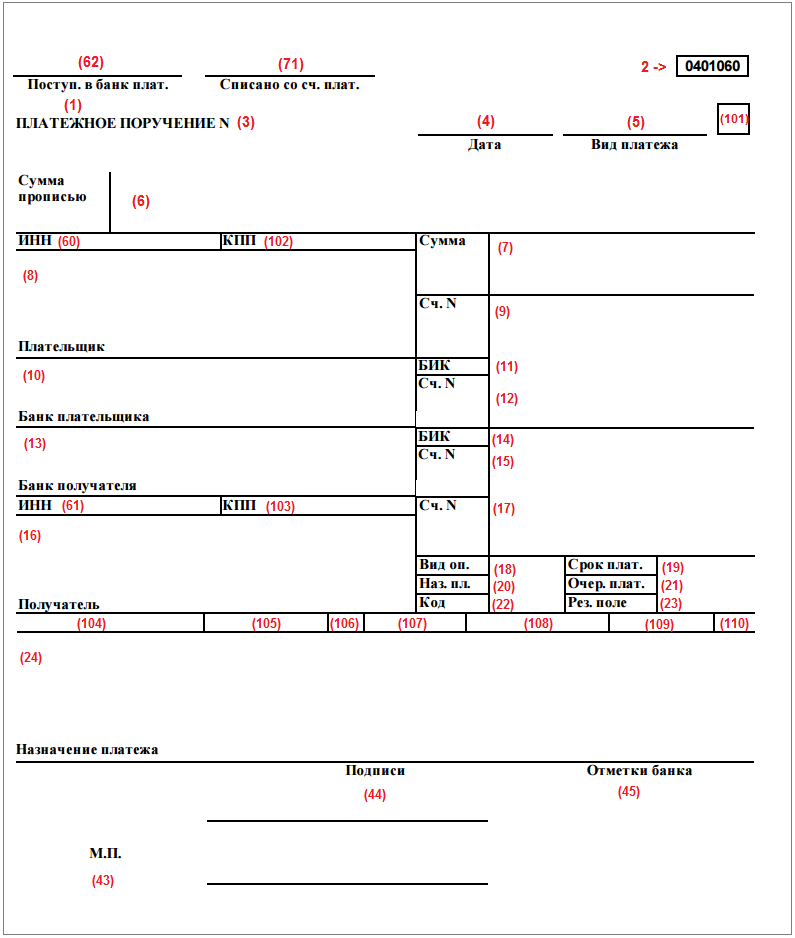

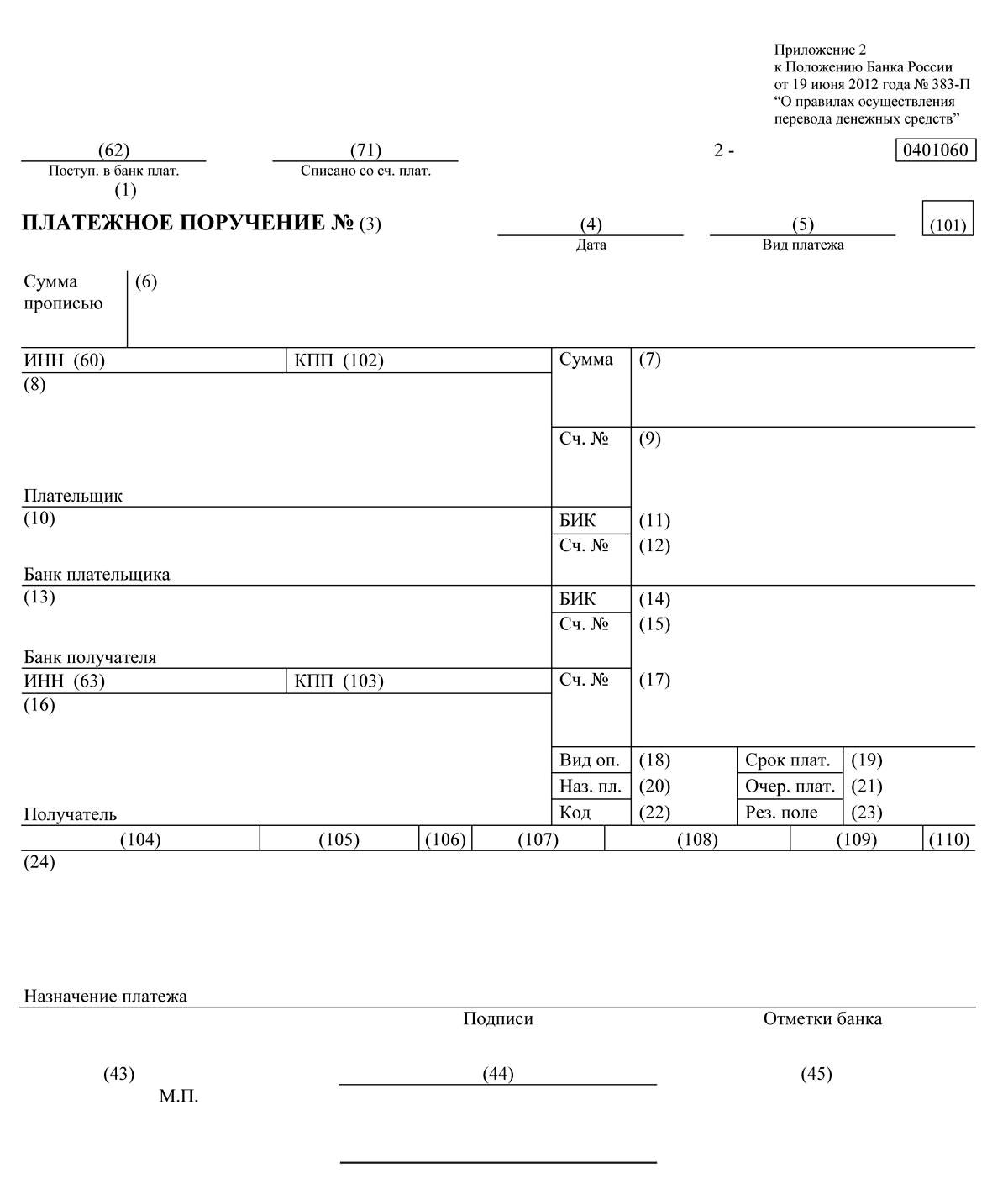

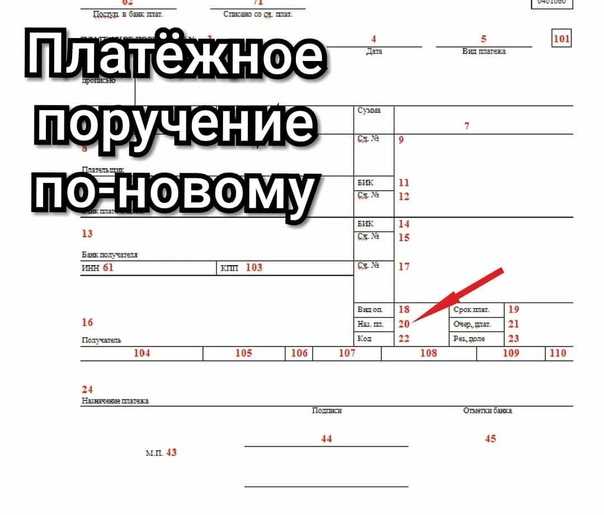

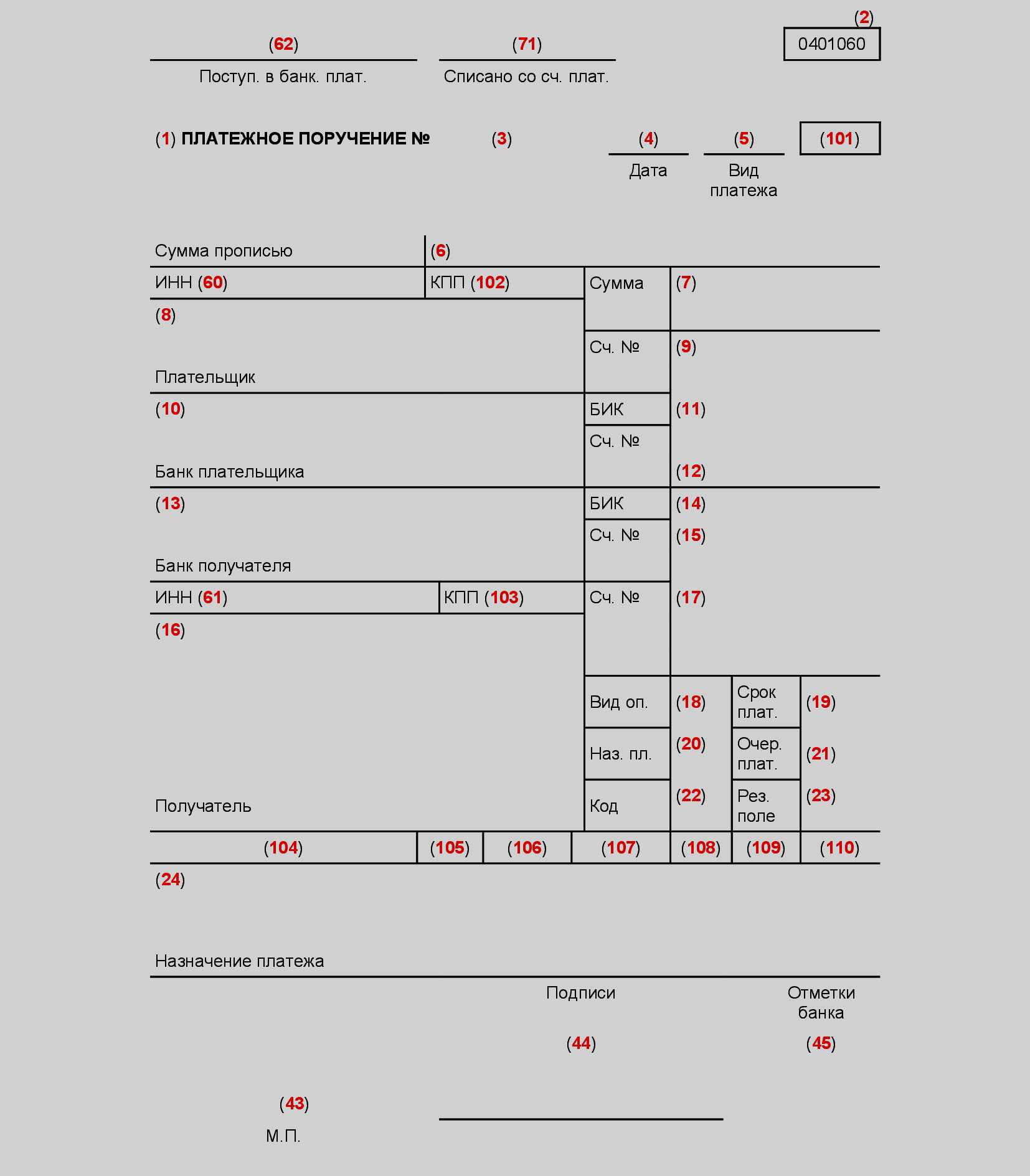

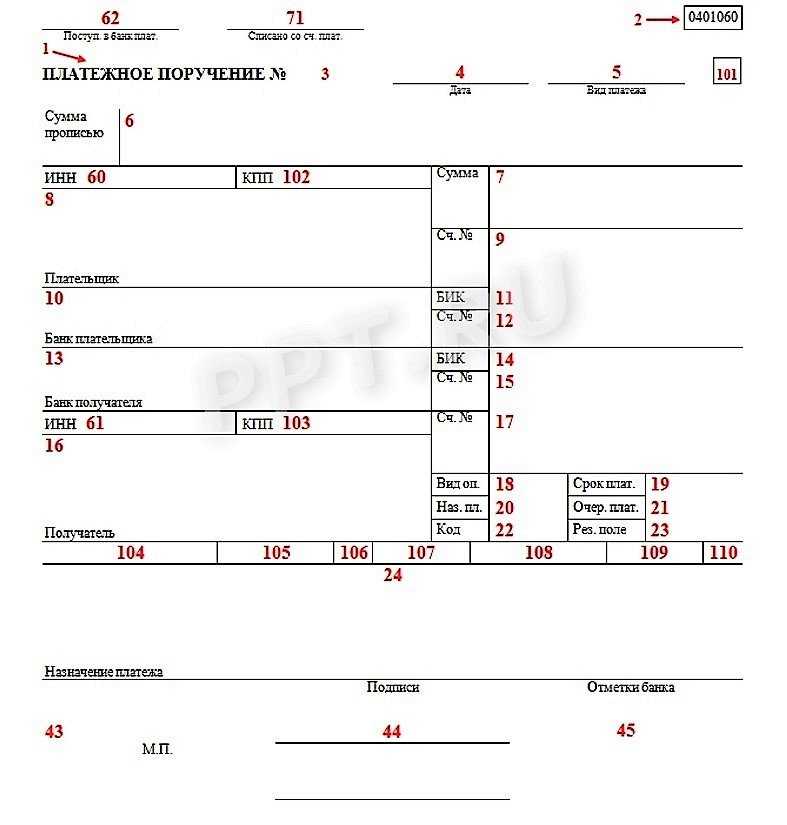

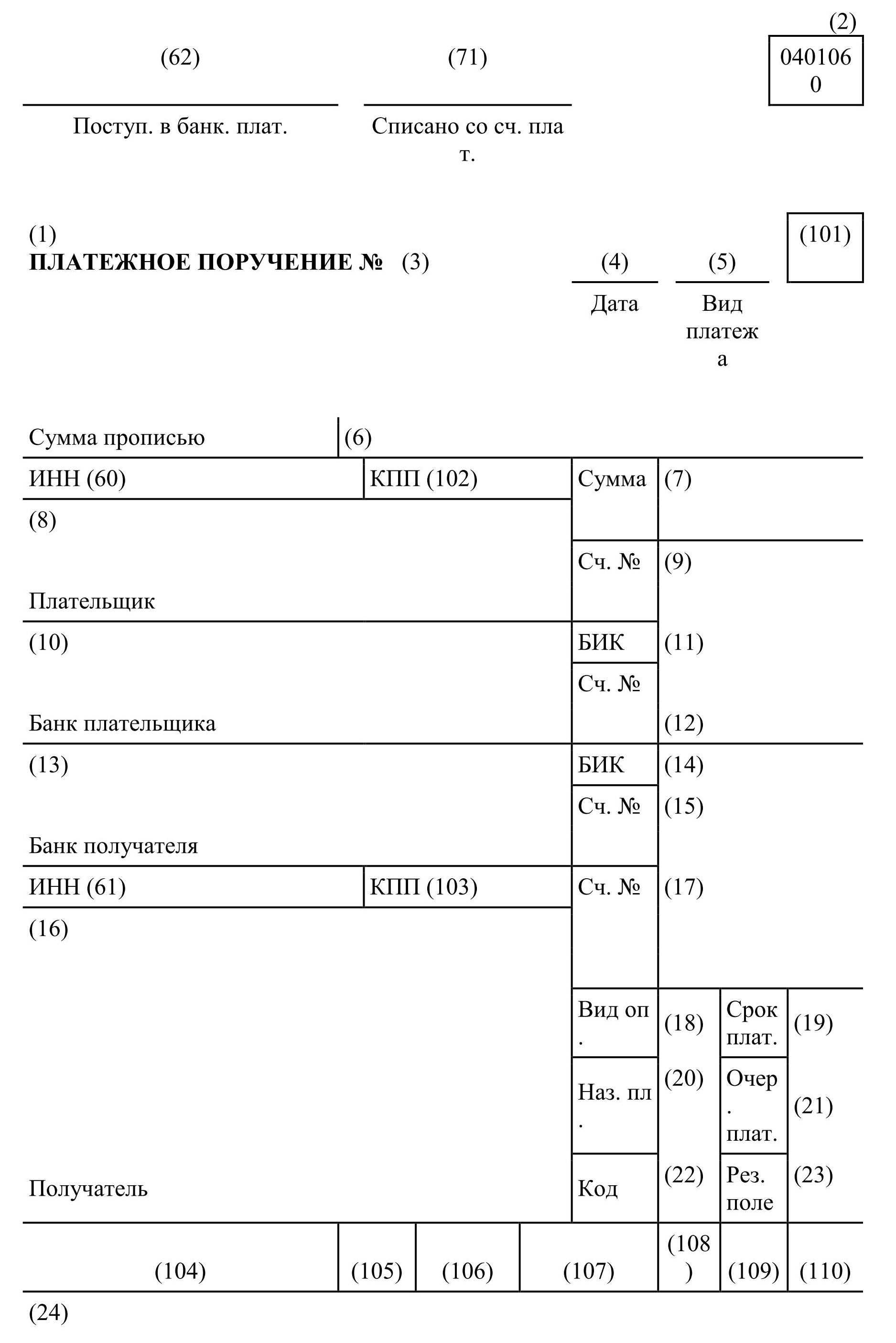

- Поля платежного поручения

- Какие сроки оплаты по НДФЛ

- Что писать в назначение платежа в Сбербанк Онлайн

- Что это за поле

- Назначение платежа: что писать в Сбербанк Онлайн при оплате налога

- Предпочтительное содержимое графы

- Платежное поручение: образец заполнения в 2022 году

- НДФЛ с отпускных и больничных: сроки, образец платежки, 6-НДФЛ

- Как заполнять платежное поручение по НДФЛ

- Платежка НДФЛ 2022: образец заполнения

- Пример платежного поручения при выплате заработной платы

- Налоговый период 107 как заполнять в сбербанк онлайн

- Пример расчета отпускных и перечисление НДФЛ

- В какие сроки проводят платежи по НДФЛ с разных видов выплаты денежных средств сотрудникам

- Примеры заполнения поля 107

- Назначение платежа отпускные 2021

- КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах

- Понятие дивидендов

- Получатели дивидендов

- КБК по дивидендам по НДФЛ в 2020 году

- Как правильно заполнить платежное поручение на перечисление штрафа?

- Реквизиты получателя

- Назначение платежа

- Как заполнять обновленное платежное поручение по налогам

Регистрация

Другие налоги

06.10.2016 Распечатать Будьте внимательны, этот материал журнала актуален на 06.10.2016

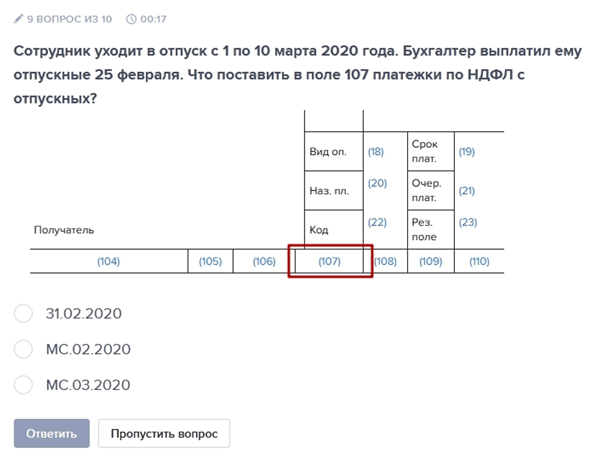

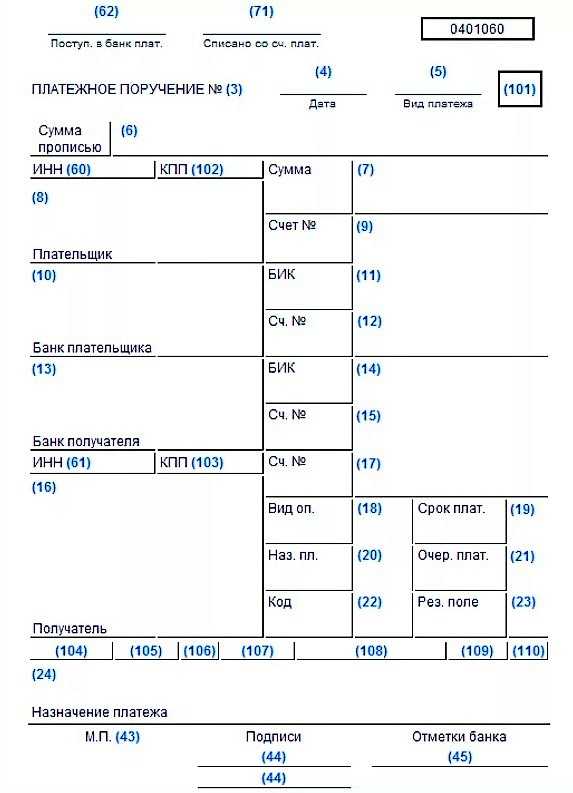

С 1 января 2020 года установлены разные сроки уплаты НДФЛ, удержанного с разных видов выплат. Но в Правилах указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (утв. приказом Минфина России от 12.11. 2013 № 107н) нет однозначного ответа на вопрос, как заполнять поле 107 в платежных поручениях при уплате НДФЛ. Поэтому у бухгалтеров возникают разногласия. Напомним, в каких случаях и что конкретно указывать в этом поле.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата.

Порядок и сроки уплаты НДФЛ налоговыми агентами регулирует статья 226 Налогового кодекса. Налоговое законодательство устанавливает несколько сроков платежа, и по каждому этому сроку есть конкретная дата уплаты. К примеру, для зарплаты это последний день месяца, за который выдают деньги (ст. 223 НК РФ).

Срок перечисления налога зависит вида дохода – дивиденды, зарплата, матвыгода, больничные. Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Исключение только для отпускных и больничных. По этим выплатам платеж можно перечислить не позднее последнего числа месяца, в котором эти выплаты произведены (п.6 ст.226 НК). Поэтому НДФЛ с зарплаты нужно отправить одной платежкой и в поле 107 указать, к примеру, «МС.09.2016». Для уплаты НДФЛ с отпускных нужно составить отдельное платежное поручение. В нем в поле 107 укажите конкретную дату (день выплаты). Не будет ошибкой, если вы укажите месяц, на который приходиться день выплаты.

Обратите внимание!

Ошибка в поле 107 является не критичной ошибкой и не влияет на перечисление налога на нужный счет. Значит, деньги дойдут до инспекции, а НДФЛ будет считаться уплаченным (п. 4 ст. 45 НК РФ).

Если вы сформировали единое платежное поручение на уплату НДФЛ с разных видов выплат, то это не будет считаться ошибкой, но может привести к искажению данных расчета по форме 6-НДФЛ. Чтобы избежать возможных спорных моментов, составьте пояснения и приложите их к расчету по форме 6-НДФЛ.

В том случае, если ошибка в оформлении поручения на перечисление налога, не повлекла неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, то для исправления ошибки достаточно подать заявление об уточнении платежа.

Примеры заполнения платежных поручений

При перечислении заработной платы

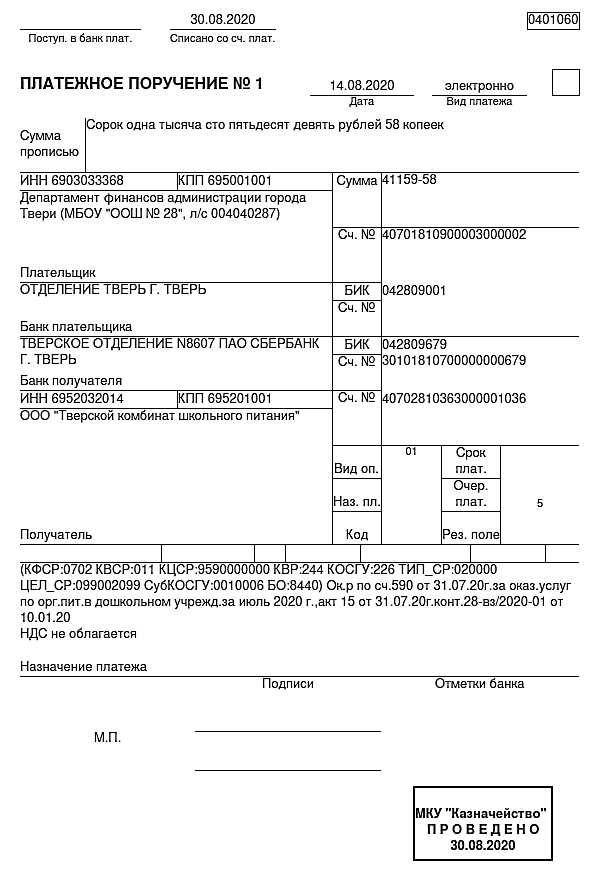

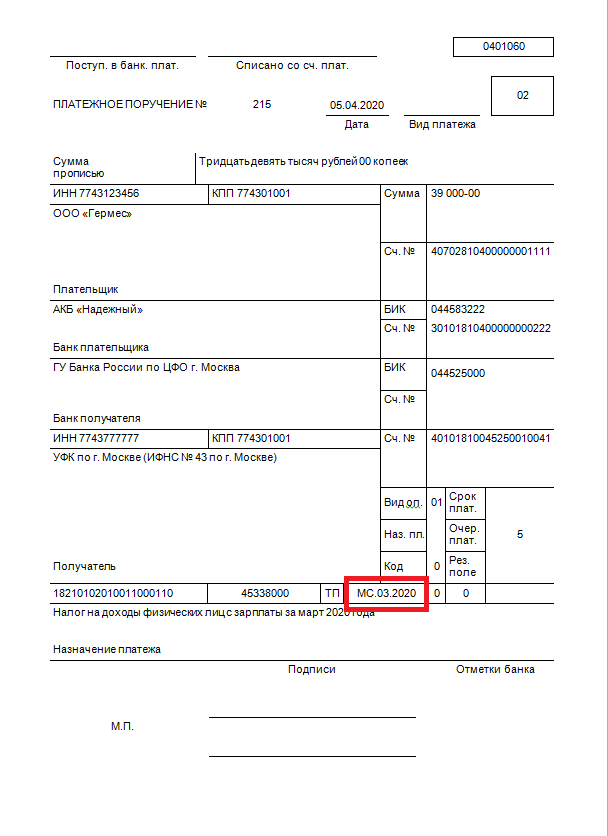

При перечислении заработной платы датой фактического получения дохода является последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому в поле 107 можно вписать номер месяца, за который начислена зарплата. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.08.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с доходов

работников за август 2020 года

При перечислении отпускных

Отпускные признаются доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016» или же можно указать дату выплаты отпускных (30.09.2016). Это допустимо и в том случае, если отпуск «перейдет» на октябрь.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.09.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с отпускных, выплаченных в сентябре 2020 года

Облагается ли больничный лист НДФЛ в 2020 году

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Платежное поручение по страховым взносам в 2022 году

Официальных разъяснений на эту тему на момент публикации данного материала нет. На тематических форумах в интернете бухгалтера высказывают три точки зрения, и какая из них абсолютно верна, до сих пор непонятно. Положение спасает только одно: даже если в поле 101 будет указан неверный статус плательщика, это не приведет к потере платежа и последующей недоимке у страхователя. Инспекторы ФНС засчитывают платежи, даже при неверно указанном статусе плательщика.

Отдельно стоит затронуть вопрос уплаты КБК пенсионных взносов ИП «за себя» в 2022 году. Окончательный размер этих взносов определяется доходом индивидуального предпринимателя. Если он не превышает 300 000 рублей, то платятся взносы в фиксированном размере, зависящие от величины МРОТ, установленного на 1 января года, за который оплачиваются взносы. Если доход ИП превысил 300 000 рублей, то к указанному выше взносу в фиксированном размере добавляется один процент от суммы, превысившей 300 000 рублей.

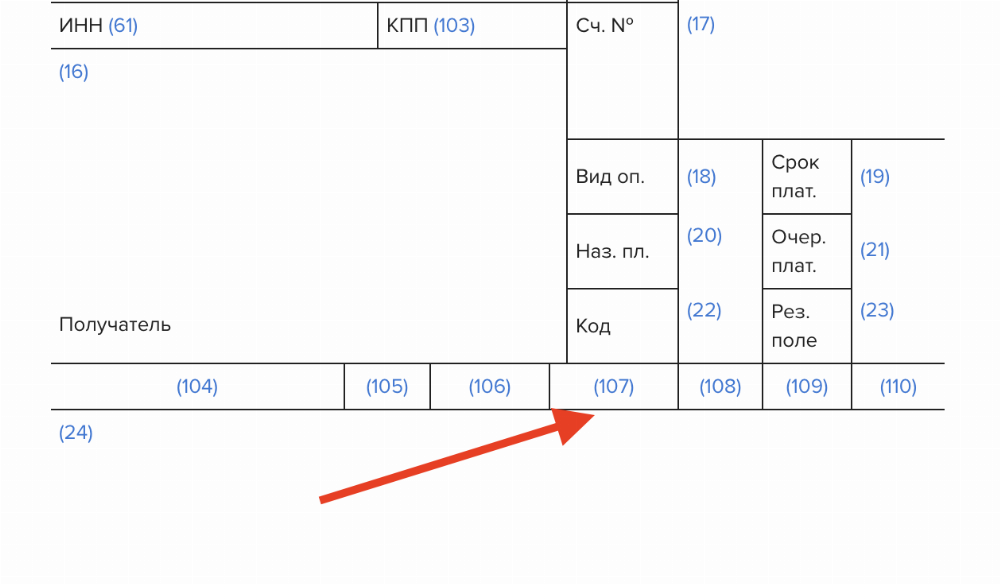

Поля платежного поручения

Для корректного перечисления НДФЛ в бюджет все поля платежки должны быть правильно заполнены. Рассмотрим наиболее сложные из них для заполнения.

В 21-е поле “Очередность платежа” поставьте 5 при стандартной уплате и 3 при уплате по требованию налоговиков.

В Поле 22 “УИН” поставьте ноль.

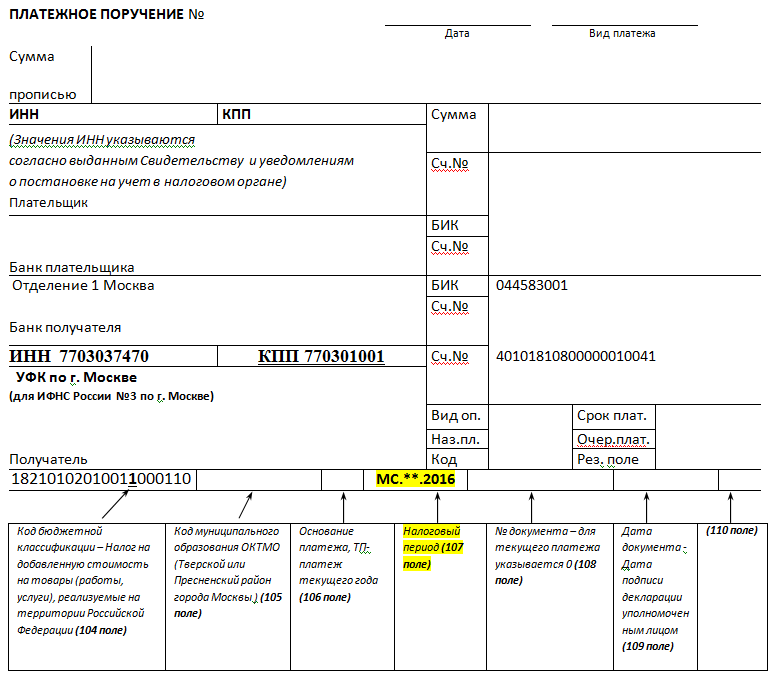

В 61-м поле “ИНН получателя” укажите ИНН налоговой, где зарегистрирована компания или ее обособленное подразделение.

В 103-м поле “КПП получателя” укажите ИНН инспекции, где зарегистрирована компания или налоговой, где зарегистрировано обособленное подразделение.

Поле 104 “КБК” — очень важный реквизит. Значение КБК зависит от статуса налогового агента и плательщика НДФЛ. КБК на 2019 год см. в таблице 1.

В 106-м поле “Основание платежа” при уплате НДФЛ с дохода впишите код ТП. При уплате штрафа укажите АП.

В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога. Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2019 год, должен указать ГД.00.2019.

110-е поле “Тип платежа” заполнять не нужно. Это делают налоговые агенты, которые производят физлицам выплаты из бюджета (стипендии студентам, зарплаты бюджетникам и т. д.).

Какие сроки оплаты по НДФЛ

Установлено, что платежки должны быть проведены на следующий день после того, как сотрудник получил доход (зарплата). Но вот что касается выплат пособий и отпускных, то поступать нужно следующим образом. Так как эти выплаты имеют разные даты оплаты НДФЛ, поэтому налог перечисляют до 30 (31) числа текущего месяца. Выходит, что если больничный оплатили 10 марта, то налог следует провести до 31 марта.

В нормах Налогового кодекса прописано, что выплачивать НДФЛ от дохода в виде доплаты, больничных или отпускных нужно по разным правилам. То есть налог для пособия выплачивают до 30 (31) числа текущего месяца, а если это доплата к окладу, то выплата налога производится на следующий день после получения дохода. Это дает возможность для бухгалтера заплатить НДФЛ за всех тех сотрудников, которые ушли в отпуск. Если отпускные и больничный лист были оформлены в одном и том же месяце, тогда НДФЛ выплачивают по больничному в том же платеже, что и НДФЛ по отпускным.

Что писать в назначение платежа в Сбербанк Онлайн

Сбербанк-онлайн в 2020 году даёт немало возможностей клиентам финансовой организации. Но и немало вопросов возникает в процессе использования сервиса. Часто для проведения платежей требуется корректное заполнение полей формы, включающих не только номер счёта, ИНН или БИК финансовой организации, содержащиеся на квитанции абонента, но и такой раздел, как назначение платежа. На этапе заполнения этого поля возникает загвоздка. Не многие знают, что такое назначение платежа в Сбербанке онлайн и как правильно его заполнить, чтобы платёж прошёл и не остался в статусе неопределённых.

Что это за поле

Эта графа возникает в процессе проведения платежей в режиме «перевод организации», но что оно означает и как заполнить это раздел известно не каждому пользователю сервиса. Часто система не пропускает платёж на дальнейшую обработку без указания данных в графе.

Внутренне положение, принятое Центробанком, обязует вносить это поле в перечень требуемых к заполнению, чтобы в дальнейшем была возможность быстрее найти, и идентифицировать платёж. При оплате различных платежей в строке назначения необходимо указать подобные данные:

- наименование товара или услуги, за которую производится оплата;

- номер договора, соответствующий требующемуся платежу;

- дата счет-фактуры, по которой проводится платёж;

- номер документа на штраф и так далее.

Заполнение этого пункта требует не меньшего внимания, чем номер счёта и другие реквизиты, часто именно он является определяющим куда именно будут зачислены средства. В противном случае они могут остаться на балансе организации, как не распознанный платёж, не имеющий назначения.

Назначение платежа: что писать в Сбербанк Онлайн при оплате налога

Для определенного вида оплаты будет своё назначение платежа в Сбербанк онлайн, что писать при оплате налоговых платежей интересует многих. В связи с тем, что это поле не имеет определённых шаблонов, заполнить его можно любой информацией. В данном варианте это может быть конкретное название платежа: земельный налог, на автомобиль и так далее. Также допустимо указать дату внесения платежа.

Сам же банк предполагает, что клиент укажет данные документа, на основании которого выполняется оплата. Чаще всего пользователи указывают в ней произвольные данные, касающиеся личного счёта и другую информацию, определяющую платёж.

В связи с этим часто возникают ситуации, в которых платёж не проходит или его попросту не принимают. Отсюда получается вывод: несмотря на предоставленную свободу, что писать в графе назначения платежа все же имеет немалое значение.

Предпочтительное содержимое графы

На заполнение назначения предусмотрено 210 символов с пробелами. Не стоит углубляться в излишнюю детализацию, достаточно кратко указать самую важную информацию.

- Если выполняется перечисление средств между собственными счетами, то текущая графа не считается обязательной и не помечена специальным знаком. В таком случае её можно упустить или указать что производится работа с личными счетами.

- Если осуществляется перечисление средств на карту частному лицу, то достаточно сделать пометку о том, что платёж не носит коммерческий характер. Если перевод выполняется в качестве оплаты покупки или услуги, то можно уточнить коммерческое назначение. Если подобное не навредит получателю, в противном случае лучше уточнить информацию другим способом.

- Если деньги отправляются в другой банк, то указывается личный счёт-идентификатор пользователя. В этом случае больше вероятности, что деньги не заблудятся.

- Оплата ЖКХ одна из самых требовательных в вопросах заполнения этой графы. В графу назначения нужно обязательно внести услугу для оплаты, период, счёт-идентификатор, адрес и информацию о владельце помещения. Только тогда можно рассчитывать на то, что средства пойдут на погашение нужных коммунальных платежей.

Используйте для оплаты сервис интернет-банкинга от Сбербанка. Это значительно упростит вашу финансовую деятельность, но не забывайте, что только корректно заполненные данные станут гарантией верного распределения платежей.

Платежное поручение: образец заполнения в 2022 году

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

НДФЛ с отпускных и больничных: сроки, образец платежки, 6-НДФЛ

Все доходы физических лиц облагаются налогом — НДФЛ. Исключения есть, но их немного. При нетрудоспособности работника работодатель обязан выплатить ему пособие. Разберемся, берется ли НДФЛ с больничного листа в году — сроки уплаты и удержания налога приведены далее. В соответствии с нормами п. Налогообложение больничного осуществляется в следующих случаях:. Всегда ли НДФЛ с больничного листа удерживается или нет? Удерживается ли НДФЛ с пособия по беременности и родам в году?

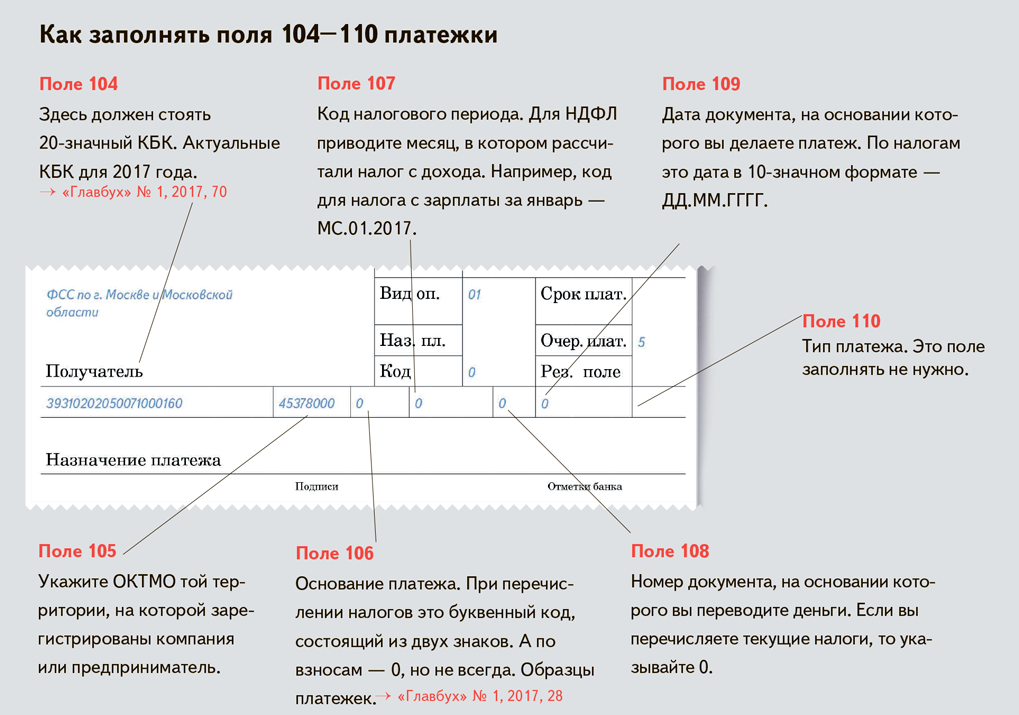

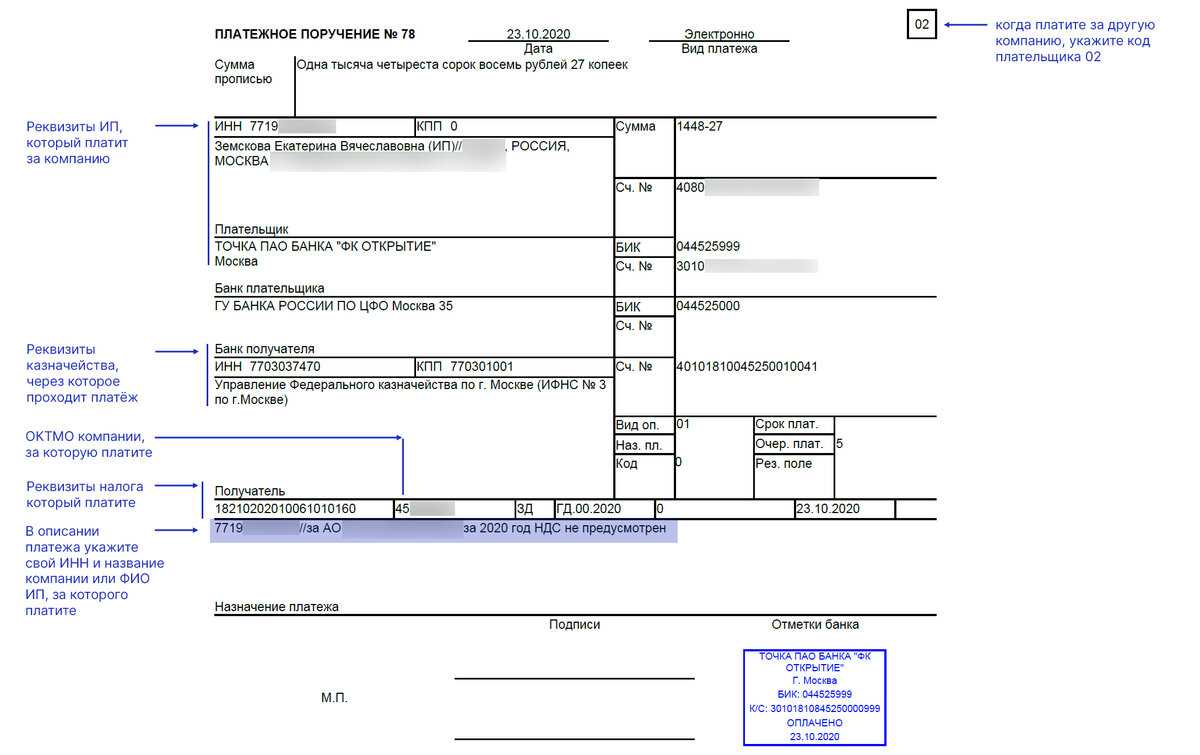

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Поле «Тип платежа» начиная с 1 января 2022 года в налоговых платежках заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2022 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2022 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

Как заполнять платежное поручение по НДФЛ

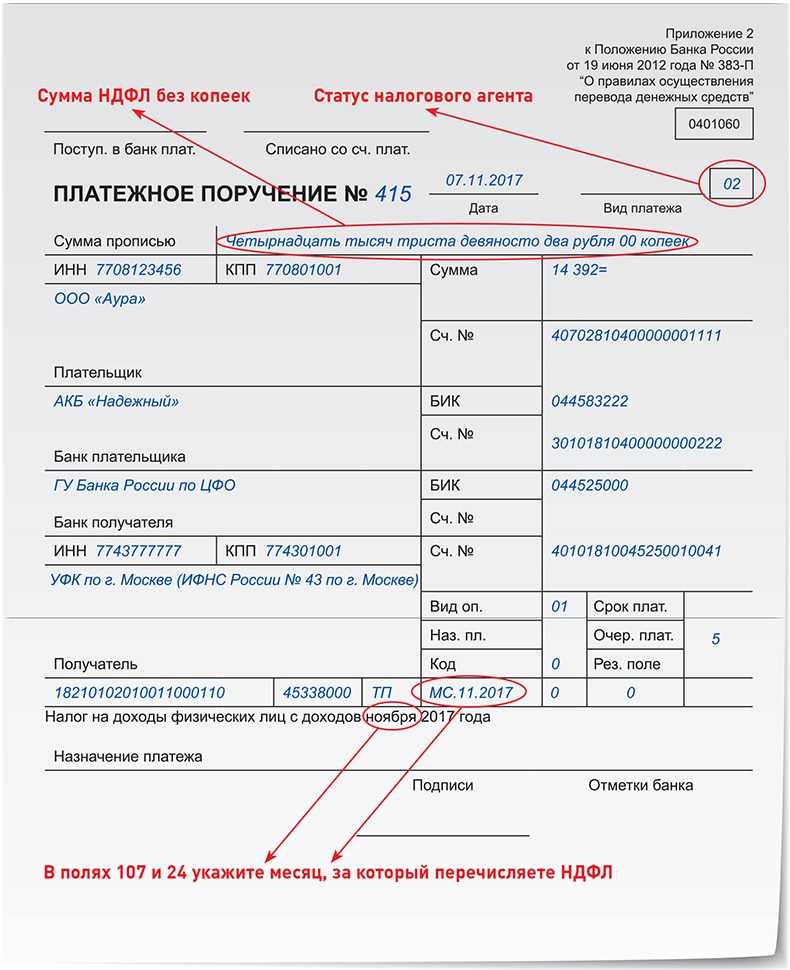

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

Налоговый период заполните в формате ХХ.ХХ.ХХХХ. Вначале укажите код периода уплаты налога. Для НДФД периодичность уплаты составляет месяц, для этого предусмотрен код «МС». Далее номер месяца, за который уплачиваете налог, и год

Перечислять НДФЛ нужно всем компаниям, которые выплачивают деньги физическим лицам — работникам, исполнителям на договоре подряда. В 2022 году правила для оформления и передачи платежных поручений не изменятся. Обновление КБК не затрагивает расчеты по НДФЛ.

Платежка НДФЛ 2022: образец заполнения

Срок перечисления «подоходного» для таких выплат — не позднее конца месяца, в котором их выдали. Поэтому налог с отпускных перечислять придется отдельным от зарплаты поручением. Налог с больничных можно объединить с «отпускным». По этим выплатам сроки перечисления в бюджет совпадают. В поле платежки 107 укажите «МС.ХХ.2022».

Бывает, что компания ошибочно заполнила поле 107 в платежном поручении, например, просто скопировала предыдущие платежки, не поменяв реквизиты. В этом случае рекомендуем написать в налоговый орган письмо об уточнении платежа.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Пример платежного поручения при выплате заработной платы

Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в марте – «МС. 03.2022»).

Налоговый период 107 как заполнять в сбербанк онлайн

Что такое платежное поручение

Порядок заполнения платежного поручения

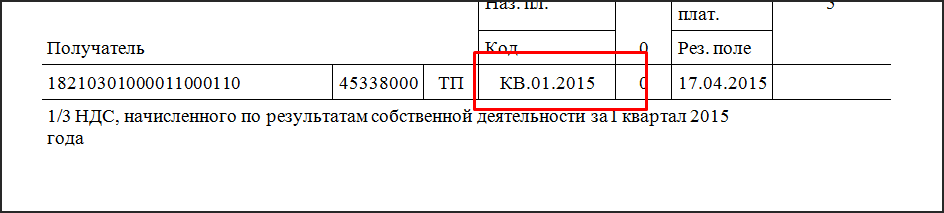

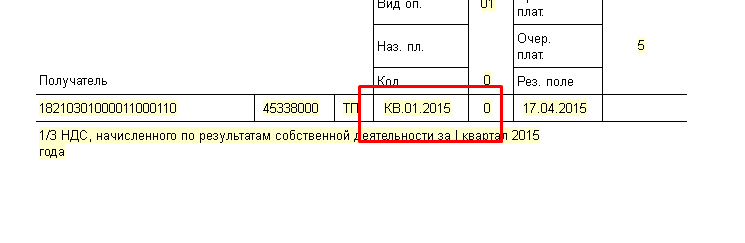

Примеры заполнения поля 107

Последствия неправильного заполнения поля 107

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.

2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

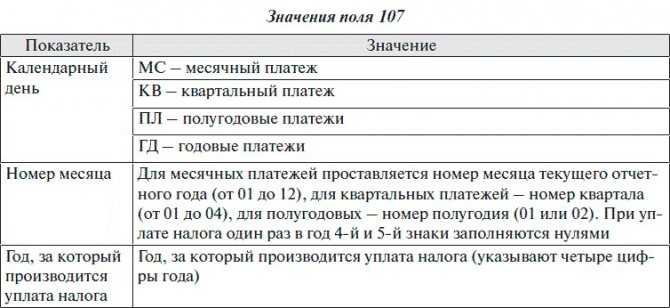

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог.

В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2020 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2020 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2020 г.

С начала 2020 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

«КБК» — «ОК. По соседству с этими значениями стоит реквизит 107.

Один и тот же налог (страховой взнос) за разные налоговые периоды перечисляются отдельными платежными поручениями, так как код периода будет разный. Составлять одну платежку на общую сумму в таком случае нельзя (письмо ФНС от 12.07.2016 № ЗН-4-1/12498).

Пример расчета отпускных и перечисление НДФЛ

Отпуск бывает разный, это может быть очередной оплачиваемый, дополнительный оплачиваемый, отпуск по беременности и родам и по уходу за ребенком, отпуск по временной нетрудоспособности. Отпуск предоставляется сотруднику на основании заявления работника и приказа о предоставлении отпуска.

При выходе работника в отпуск он получает отпускные. Все виды отпускных рассчитываются исходя из средней заработной платы за расчетный период.

Для определения суммы отпускных, положенных работнику при очередном отпуске, нужно рассчитать среднедневной заработок и умножить его на количество дней отпуска. Самое сложное здесь точно определить средне дневной заработок:

СДЗ=ЗП/Дработы

з/п- начисленная заработная плата за расчетный период

Д работы-дни рабочие, которые работник отработал в расчетном периоде

Для расчета необходимо учитывать все выплаты, которые предусмотрены системой оплаты труда на данном предприятии. Не учитываются различные социальные выплаты, не связанные с оплатой труда, материальная помощь например, оплата проезда, командировочные.

При расчете отпускных расчетным периодом принято считать 12 месяцев, предшествующих отпуску. В случае, если он еще н отработал данный срок, в расчет принимается отработанное количество месяцев.

Чтобы определить рабочие дни, т.е.Драб., нужно 12 месяцев умножить на общее принятое число 29.3, это если все 1 месяцев отработан. Если же работник не работал все месяцы, тут сложнее расчет.

Драб.=Дп+Дн

Дп-количество календарных дней из полностью отработанных месяцев

Дн-количество календарных дней из не полностью отработанных месяцев

Дп=количество полностью отработанных месяцев * среднее число календарных дней

Расчитаем отпускные:

Работник взял отпуск с 01.01.2022г. на 28 календарных дней.Оклад работника 10000рубл. Плюс у него ежемесячно премия в размере 5000руб..Отработал 10 месяцев. 2 месяца не полностью, поскольку болел в марте 4 дня и в июне 10 дней. За март начислено 12140руб. за июнь 7860.

1.Определим заработную плату, начисленную за год

ЗП=15000*10+12140+7860=170000

2.Определим количество дней из полностью отработанных месяцев

Дп=10*29.3=293дня

3.Определим количество дней за неполные месяцы:

Март в месяце 31 день, отработал 4дня, 31-4=27

Июнь: всего дней 30, отработал 20,т.к.10 проболел

Дн=(27/31+20/30)=29.3=45дней

4.Определим количество дней за 12 месяцев:

Драб=Дп+Дн=293+45.2=338дней

5.Средне дневной заработок составит СДЗ=ЗП/Драб=170000/338=502.96

6.Отпускные составят:

О=СДЗ*28=502.96*28=14082.84

А НДФЛ 14082.84*13%=1830.77

Таким образом, делаем вывод, что расчет отпускных не так то прост, однако программа 1с конечно же его производит, но бухгалтеру все равно необходимо все проверять и сверять.

В какие сроки проводят платежи по НДФЛ с разных видов выплаты денежных средств сотрудникам

С 2016 года действуют новые сроки платежей по НДФЛ с заработной платы, больничных и отпускных. Знаем, что налог с зарплаты перечисляют на следующий день после дня выплаты. А вот налог с отпускных и зарплаты оформляют до последнего числа того месяца, в котором произвели выплату. Поэтому НДФЛ с больничных и отпускных разрешается оформить одним платежом. В поле 107 записывают «мс.», потому что периодом оплаты этого налога является месяц.

В графе «Статус плательщика» также произошли изменения. По новым правилам, когда переводят на счета ИФНС страховые взносы за сотрудников, то в назначении платежа необходимо написать код 01, но это в том случае, если плательщик – организация. А если плательщиком выступает индивидуальный предприниматель, тогда нужно ставить код 09.

Компании и предприниматели могут использовать код 08, когда делают неналоговые переводы в ИФНС.

Те работодатели, которые пользуются программой по учету налогов и зарплаты, не позволяющей вписывать в налоговом периоде конкретную дату, могут указать два ближайших месяца, когда были выданы отпускные и зарплата.

Бывает так, что НДФЛ с зарплаты сотрудника перечислили больше, чем нужно было. Тогда сотруднику сообщают о том, что было излишнее удержание, и ему придется подать заявление, чтобы вернули часть от уплаченного налога агенту. Обычно это переплату вычитают из последующей оплаты налога.

Если сумма для возврата достаточная, тогда ее перечисляют на тот счет сотрудника, который указан в заявлении. Если средств недостаточно, тогда агенту нужно обратиться в ИФНС.

В графе «Назначение платежа» необходимо указать, за какой период и с какой выплаты сотруднику оплачивается НДФЛ.

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2020 года.

Пример 1

Организация перечисляет авансовый платеж по налогу на имущество за 3-й квартал 2020 года, следовательно, в поле 107 будет указано: КВ.03.2020.

Пример 2

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2020 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2020.

Пример 3

Организация оплачивает ежемесячный платеж по НДФЛ за сентябрь 2020 года; значение поля 107 — МС.09.2020.

Пример 4

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.09.2020; значение поля 107 — 26.09.2020.

Назначение платежа отпускные 2021

Ведь в бухучете начисленный налог будет признан расходом только в том месяце, в котором у работника начнется отпуск (п. 18 ПБУ 10/99). Подобная ситуация может сложиться и у фирм, которые платят налог на прибыль организаций ежеквартально, если месяц выплаты отпускных и сам отпуск приходятся на разные отчетные (налоговые) периоды. Привести бухгалтерский учет в соответствие с налоговым нужно следующими проводками. В месяце выплаты отпускных и начисления налогов и взносов: Дебет 68, субсчет «Расчеты по налогу на прибыль», Кредит 77 — отражено отложенное налоговое обязательство. В том месяце, когда налог будет признан расходом и в бухгалтерском учете нужно сделать запись: Дебет 77 Кредит 68, субсчет «Расчеты по налогу на прибыль», — погашено отложенное налоговое обязательство. То же несоответствие двух систем учета может сложиться с пенсионными взносами и взносами на страхование от несчастных случаев и профзаболеваний. Усложняется эта ситуация еще и спором о том, когда учитывать эти платежи по обязательному страхованию при расчете налога на прибыль организаций (подробнее об этом в «НА», N 11, 2008, см. также Письма УМНС России по г. Москве от 30.06.2004 N 26-12/43524, от 27.01.2004 N 26-12/05495)

Обратите внимание: в данной статье мы рассматриваем вариант, который чаще всего применяется на практике. То есть такой, когда пенсионные взносы учитываются в том периоде, в котором они начисляются

А взносы на «травматизм» — по мере уплаты.

КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах

КБК дивиденды – в 2020 году НДФЛ с них по-прежнему удерживается в обязательном порядке – изменений не претерпел. Код, как и ранее, совпадает с КБК по НДФЛ по иным выплатам, осуществляемым в адрес физлица налоговым агентом.

Понятие дивидендов

Получатели дивидендов

КБК по дивидендам по НДФЛ в 2020 году

Итоги

Понятие дивидендов

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2015 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

О том, на каких условиях происходит распределение дивидендов в ООО, читайте в этой статье.

Об особенностях расчета дивидендов у организаций, применяющих спецрежим, читайте в статье «Порядок расчета дивидендов при УСН».

Получатели дивидендов

При образовании прибыли после налогообложения по итогам года участники организации могут рассчитывать на получение дополнительных выплат за счет этой прибыли. Получателями являются владельцы долей в УК, среди которых могут быть как юридические, так и физические лица.

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Организация, выплачивающая дивиденды, выступает в роли налогового агента, удерживая с выплат физлицу НДФЛ, а с выплат юрлицу – налог на доходы.

О том, что считать датой получения дохода в виде дивидендов, читайте в материале «Взимается ли НДФЛ с дивидендов?».

Как быть с НДФЛ, если физическое лицо не получило отправленные ему дивиденды, читайте в статье «Дивиденды не дошли до получателя — можно вернуть НДФЛ».

О расчете налога с дивидендов, выплачиваемых юридическим лицам – резидентам РФ, читайте в статьях «Как правильно рассчитать налог на прибыль с дивидендов?» и «Особенности расчета дивидендов для определения налога на прибыль».

КБК по дивидендам по НДФЛ в 2020 году

Ставка НДФЛ на дивиденды, начиная с 2020, года равна 13%. В случае если участник не является резидентом РФ, налогообложение необходимо произвести по ставке 15%.

Выплаченные физлицам доходы, в том числе и дивиденды, отражаются в справках 2-НДФЛ и в расчетах 6-НДФЛ.

Перечисление налога в бюджет ООО необходимо сделать в соответствии с п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты. Налог допускается перевести одним платежом, вне зависимости от количества получателей дивидендов.

КБК по НДФЛ на дивиденды в 2020 году не изменился по сравнению с прошлыми периодами. При составлении платежного документа следует указать следующий код:

182 1 0100 110.

КБК для уплаты налога на прибыли с дивидендов российским организациям ищите в статье «Какой актуальный КБК по налогу на прибыль на 2017-2018 год?».

Как правильно заполнить платежное поручение на перечисление штрафа?

Пошаговый алгоритм, как оформить платежку на штраф в налоговую, предполагает указание следующей информации в полях поручения:

Реквизиты получателя

Штраф платится в то же отделение ИФНС, что и сам налог. Это означает, что название получателя, его БИК, корсчет и расчетный счет останутся «стандартными». Если перечисление делается впервые, реквизиты можно уточнить в отделении налоговой или на ее официальном сайте.

Назначение платежа

Указывается вид перечисления и ссылка на документ-основание. Например, бухгалтер прописывает: «Штраф за непредставление декларации по НДС согласно требованию №1 от 01.01.2019 г.».

Как заполнять обновленное платежное поручение по налогам

В нормативных документах Минфина и Центробанка даны инструкции, как правильно заполнить платежку на НДФЛ:

- сумму указываете в полных рублях;

- действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля;

- все поля обязательны к заполнению;

- дата и сумма списания указываются цифрами и прописью;

- нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен отдельный номер. Разберем правила подробнее.

В поле 101 указывают статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02

Важно отметить, что изменения, введенные с 01.01.2021, коснулись поля 101, обновились цифровые коды плательщиков

В графе «Получатель» указывается «Управление Федерального казначейства по соответствующему региону», в скобках — наименование налоговой инспекции. В других графах указываются ИНН, КПП инспекции.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого заполняют специальный реквизит — поле 104.

ВАЖНО!

В 2022 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов. Отдельный КБК действует только для доходов свыше 5 млн рублей в год, облагаемых по повышенной ставке 15%.

Поле 106 в платежном поручении 2022 г. при уплате налогов предназначено для идентификации платежа по его целевой направленности. Используются два буквенных кода:

- ТП — текущий платеж;

- ЗД — погашение задолженности.

С 01.10.2021 больше неприменимы в поле 106 коды:

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции;

- АР — погашение долга по исполнительному документу.

Вместо перечисленных используется код ЗД, а определить тип задолженности возможно по значению поля 108. В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за январь 2022 года указывают «МС.01.2022».

В реквизите 108 указывается номер документа, на основании которого погашается задолженность в формате ТР0000000000, где ТР означает погашение по требованию ФНС, дальше номер документа. В начале кода используются буквенные обозначения (ТР, ПР, АП, АР, ЗД).

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.