- ИП

- 15. Страховые взносы ИП «за себя» повысились

- 16. Стоимость патентов выросла

- Про санкции…

- Общее

- 1.Банки распределят своих клиентов по трем «группам риска»

- 2. Федеральный МРОТ

- 3. Введены новые стандарты бухгалтерского учета

- 4. Сотрудников без маски нужно отстранить от работы без зарплаты

- УСН

- 11. Новые лимиты для перехода на УСН в 2022 году

- 12. Регионы снизили ставки УСН

- 13. Новый автоматический режим налогообложения, но не для всех

- 14. Расширен перечень расходов на УСН 15%

- Электронный документооборот – по желанию работодателей и работников

- Сотрудников без средств защиты смогут отстранить от работы

- Предельно допустимые нормы нагрузок для женщин при подъеме и перемещении тяжестей вручную

- Новая форма декларации СОУТ

- Законодательство по налогу на имущество организаций

- Обновление формы декларации по налогу на имущество организаций

- Отмена требования о включении в декларацию сведений об объектах с кадастровой стоимостью

- Утверждение формы заявления о предоставлении льготы по налогу на имущество

- Определение порядка расчёта налога в отношении объекта после его гибели или уничтожения

- Новые требования к сотрудникам, осуществляющим перевозки

- Изменения трудового законодательства в 2021 году

- Ограничения из-за коронавируса

- Электронные трудовые книжки для вновь трудоустраивающихся работников

- Формат электронной трудовой книжки

- Эксперимент по внедрению кадрового электронного документооборота

- Квота для трудоустройства инвалидов

ИП

15. Страховые взносы ИП «за себя» повысились

Было: всего – 40 874 р. (минимальный взнос)

-

ОПС — 32 448 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 259 584 р.)

-

ОМС — 8 426 р.

Стало с 01.01.2022: всего – 43 211 р. (минимальный взнос)

-

ОПС — 34 445 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 275 560 р.)

-

ОМС — 8 766 р.

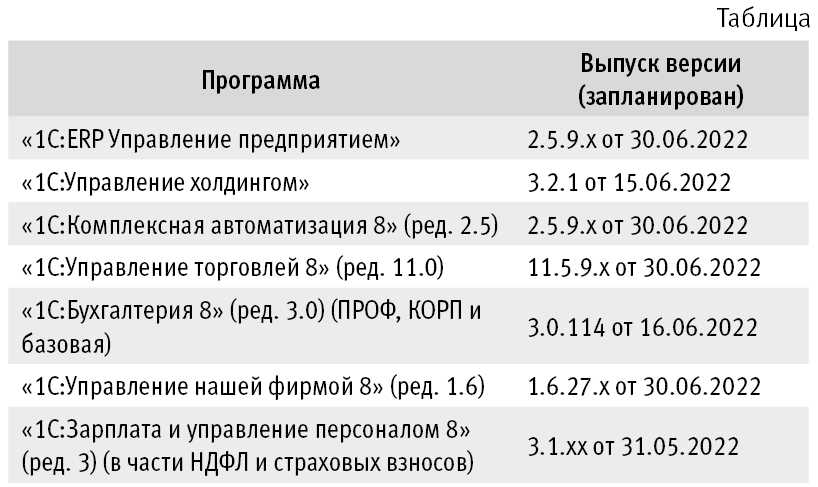

16. Стоимость патентов выросла

Повышение прошло по всей России, по многим регионам — вдвое. Чтобы узнать точную стоимость патента, нужно найти ваш местный закон или посчитать на сайте patent.nalog.ru.

Внимание:

Предприниматели говорят, что в калькуляторе на сайте ФНС еще не все региональные изменения учтены. Будьте осторожны.

Для примера — некоторые виды деятельности по Москве:

|

Номер строки в новом законе и вид деятельности |

База для исчисления стоимости патента, руб. | ||

|---|---|---|---|

| 2022 год | 2021 год | ||

| 3. | Парикмахерские и косметические услуги | 1 980 000 | 990 000 |

| 16. | Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых | 660 000 | 330 000 |

| 30. | Проведение занятий по физической культуре и спорту | 660 000 | 330 000 |

| 62. | Деятельность по письменному и устному переводу | 660 000 | 330 000 |

| 66. | Разработка компьютерного ПО, в том числе системного ПО, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию | 10 000 000 | 5 000 000 |

Хватит переживать, что законы опять поменялись, а вы этого не учли! Развивайте бизнес, а налогами и отчетностью вашего ИП займется бухгалтер Профдело.

Узнать об услуге

Про санкции…

Главное изменение в российском трудовом законодательстве связано со специальной военной операцией. Правительство РФ постановило, что с 4 апреля по 31 декабря 2022 года работодатели, приостановившие деятельность из-за санкций и последовавшего экономического кризиса, имеют право переводить сотрудников в другие организации. Осуществлять этот процесс будут службы занятости. Изменение в законодательстве также распространяется и на сотрудников, трудоустроенных в рамках срочного трудового договора.

Следующее изменение коснулось правил отсрочки от срочной военной службы для сотрудников IT-компаний. Ее могут получить лица имеющие высшее образование из перечня 70 специальностей Правительства РФ, работающие по трудовому договору с нормальной продолжительностью рабочего дня в аккредитованной IT-компании, со стажем не менее 11 месяцев. Также право на отсрочку имеют выпускники ВУЗов, трудоустроившиеся в течение года после выпуска.

Общее

1.Банки распределят своих клиентов по трем «группам риска»

Нововведение с 01.07.2022. Каждому клиенту (ИП или юрлицу) банки присвоят «уровень риска» проведения сомнительных операций — высокий, средний и низкий. Если клиент попал в высокий уровень риска, банк обязан сообщить ему об этом не позднее 5 рабочих дней.

Критерии для занесения клиента в ту или иную группу риска будут разрабатываться ЦБ совместно с Росфинмониторингом.

Исходя из присвоенной «группы риска», банк решает, можно ли обслуживать такого клиента или ограничить его возможности:

-

Высокий уровень риска — клиенту запрещено открывать счета, проводить платежи, пользоваться эквайрингами и пр. Разрешено платить налоги, платежи по кредитам, выплачивать зарплату сотрудникам. ИП сможет забрать не более 30 тыс.р. в месяц на себя и каждого члена семьи без собственного дохода.

-

Средний уровень риска — предпринимателю могут отказать в открытии счета и проведении банковских операций, если есть подозрения, что он занимается отмыванием или финансирует терроризм.

-

Низкий уровень риска — клиент «чист». Такому клиенту не вправе отказать в открытии счета или в проведении операций. Однако при возникновении подозрений, банк вправе изменить уровень риска на более высокий.

Пересматривать свои выводы о клиентах со средним и высоким уровнем банки будут ежегодно, а о тех, кто попал в категорию с низким уровнем риска — раз в 3 года. Клиент вправе досрочно инициировать пересмотр своей «оценки» — подать в банк заявление с приложенными аргументами в свою пользу.

Оспорить ограничения можно будет в Межведомственной комиссии при Центробанке. Если заявления (жалобы) от клиента не поступило, регистрирующий орган получает право исключить такого субъекта из ЕГРЮЛ (ЕГРИП).

Централизованный электронный сервис «Знай своего клиента» с информацией о всех клиентах банков планирует стать доступным для кредитных организаций с 01.07.2022.

2. Федеральный МРОТ

Было: Федеральный МРОТ в 2021 = 12 792 руб.

Стало с 01.01.2022: Федеральный МРОТ = 13 890 руб.

Регионы вправе устанавливать свой уровень минималки (ст. 133.1 ТК РФ), который не может быть ниже федерального. За несоблюдение актуальных размеров МРОТ для своего региона, работодателю грозят штрафы (п. 6 ст. 5.27 КоАП РФ):

-

для ИП — 1–5 тыс.р.;

-

для юридических лиц — 30–50 тыс.р.;

-

для должностных лиц — 10–20 тыс.р.

Минимальный размер зарплаты в Москве с 1 января 2022 года установлен в размере 21 371 рубль в месяц за полный день.

Важно:

Мы рекомендуем устанавливать заработную плату на уровне не ниже среднеотраслевой по вашему региону. Работать по минимальной зарплате в 2022 году — опасно и недальновидно.

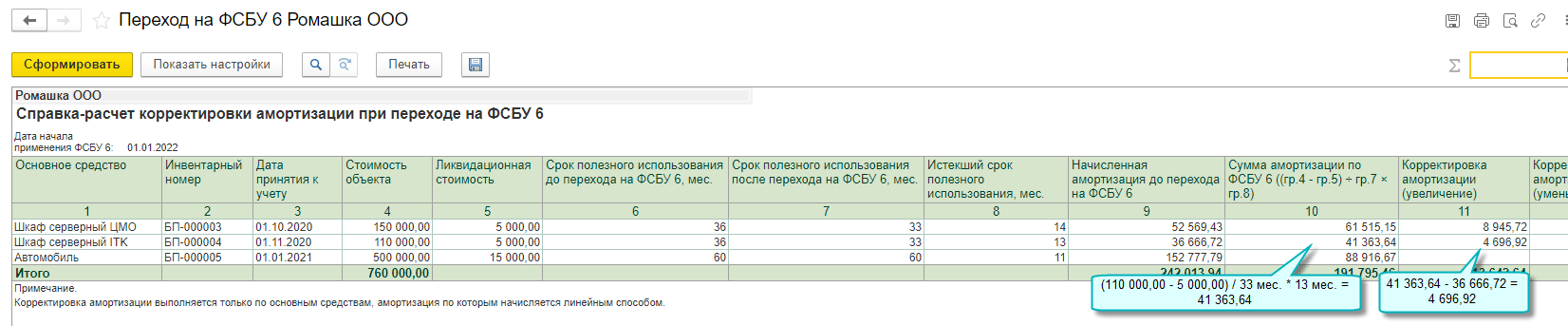

3. Введены новые стандарты бухгалтерского учета

Стандарты бухучета, которые стали обязательны к применению, начиная с 01.01.2022 года:

-

ФСБУ 25/2018 «Бухучет аренды». Суть новизны стандарта в том, что налог на имущество платит либо арендатор либо арендодатель в зависимости от того, у кого арендованный объект учитывается на балансе в составе ОС.

-

ФСБУ 6/2020 «Основные средства». Изменения касаются оценки ОС и их амортизации, а также отображении информации в отчетности.

-

ФСБУ 26/2020 «Капвложения».

-

ФСБУ 27/2021 «Документы и документооборот в бухучете». Главное в нововведении — срок хранения первички увеличен до 5 лет. Кроме того, изменены требования к первичным документам и бухгалтерским регистрам, поменялся также порядок хранения бухдокументов и порядок исправления ошибок в них.

4. Сотрудников без маски нужно отстранить от работы без зарплаты

Нововведение с 01.03.2022. Не использование СИЗ (средств индивидуальной защиты) станет основанием для отстранения сотрудника от работы без сохранения заработной платы за весь период отстранения.

Внесены изменения в ст. 76 ТК РФ — помимо стандартного набора причин для отстранения (алкогольное опьянение, медицинские показания или непрохождение инструктажа по охране труда), использование СИЗ станет обязательным при выполнении работ, связанных с опасностью для здоровья.

Примечание:

Согласно ст. 221 ТК РФ, компания-работодатель должна выдать сотруднику все необходимые СИЗ, которые утвердил Минтруд России в своем перечне.

УСН

11. Новые лимиты для перехода на УСН в 2022 году

Было: право применять базовые ставки налога по упрощенке имели предприниматели (ИП или юрлица) с годовым доходом до 150 млн.р. и с численностью нанятого персонала до 100 человек. Для годового дохода в диапазоне 150-200 млн.р. и средним числом сотрудников 100-130 человек применялись повышенные ставки УСН — 8% («УСН доходы») и 20% («УСН Доходы – Расходы»). Если годовой доход превышал 200 млн р. — компания (или ИП) автоматом слетала с упрощенки на ОСНО.

Перейти на УСН с 1 января можно было при условии, что за 9 месяцев предыдущего года доход организации не превышает 112,5 млн руб.

Стало: коэффициент-дефлятор для 2021 года составляет 1,032, а для 2022 — 1,096. Следовательно новые лимиты по доходам для упрощенцев составят:

-

164,4 млн р. (150*1,096) — годовой доход, при котором применяется базовая ставка налогообложения (6% или 15%),

-

переходный диапазон 164,4 – 219,2 млн.р. для уплаты повышенного процента 8% и 20% соответственно для УСН «Доходы» и УСН «Доходы – Расходы».

-

219,2 млн р. (200*1,096) — годовой доход, с которым компания слетает с упрощенки,

Для перехода на УСН в 2022 году нужно, чтобы за 9 месяцев текущего года доход составил не более 123,3 млн.р.(112,5*1,096). Однако региональные налоговые (см

письмо УФНС по Москве) утверждают, что нужно применять коэффициент 1,032 и брать во внимание цифру 116,1 млн р. (112,5*1,032).

Приказ Минэкономразвития от 30.10.2020 №720, от 28.10.2021 №654

Письма Минфина от 26.11.2021 № 03-11-06/2/95943, УФНС по Москве от 16.11.2021 № 16-17/170044@

12. Регионы снизили ставки УСН

Базовой ставкой для УСН считается:

-

6% («Доходы»),

-

15% («Доходы–расходы»).

Регионы вправе снижать базовый уровень до 1% (по УСН-Д) и 5% (по УСН Д-Р) соответственно. Льготы устанавливают в зависимости от вида деятельности, доходности бизнеса и численности сотрудников.

Стало: для 2022 года уже 39 регионов приняли решение о снижении ставки по упрощенке до минимальных значений — ищите региональные Законы и себя в списках.

Правительство решило поддержать малый бизнес, страдающий от коронакризисных ограничений. Главное условие почти для всех регионов — льготный вид деятельности (основной код ОКВЭД) должен давать не менее 70% дохода.

13. Новый автоматический режим налогообложения, но не для всех

Нововведение. Новый режим налогообложения «АУСН» по сути похож на «УСН». Главное его отличие: налоги считает не предприниматель, а налоговая.

Что нового в «АУСН», если сравнивать с «УСН»:

-

нет страховых взносов за себя и сотрудников;

-

ставки налога повышаются до 8% с доходов и 20% с базы «доходы-расходы»;

-

НДФЛ удерживает и перечисляет обслуживающий банк;

-

сумма налога рассчитывается ФНС автоматически — налогоплательщик видит сумму к уплате в своем личном кабинете;

-

начисление и уплата налога происходит ежемесячно.

АУСН подойдет малому и микробизнесу — предприятиям с небольшими оборотами (до 60 млн в год) и штатом из нескольких сотрудников(до 5 человек).

С 1 июля 2022 года пилотный проект пройдет апробацию в четырех регионах — Москве, Московской и Калужской областях и республике Татарстан. Если эксперимент признают удачным (а все говорит о том, что государство очень хочет признать эксперимент удачным), предприниматели в остальных регионах получат возможность перейти на новый режим с 01.01.2024.

14. Расширен перечень расходов на УСН 15%

Список расходов, которые можно учесть при расчете налога по «УСН Доходы-расходы», определен п.1 ст.346.16 НК РФ. Список строгий – если в списке чего-то нет, то на расходы это отнести нельзя никак.

Список дополнен с 02.08.2021 двумя пунктами:

-

Расходы на меры по технике безопасности и расходы по содержанию здравпунктов, которые есть на территории компании.

-

Затраты на покупку средств диагностики коронавирусной инфекции из Перечня, утвержденного Правительством.

Минфин РФ дал разъяснение, что зарплату сотрудников за «нерабочие дни» также можно учитывать в составе расходов.

п.1 ст.346.16 НК РФ

ФЗ от 02.07.2021 №305-ФЗ

Письмо Минфина от 16.06.2021 № 03-11-06/2/47346

Электронный документооборот – по желанию работодателей и работников

Адвокат АБ «Качкин и Партнеры» Ольга Дученко:

Главный тренд 2021 г., который останется актуальным и в 2022 г., – цифровизация. 22 ноября 2021 г. опубликован закон1 о внесении в Трудовой кодекс поправок, касающихся электронного документооборота в сфере трудовых отношений.

Работодатель сам принимает решение о введении электронного документооборота, но для перехода на него требуется письменное согласие работника. То есть такой переход – дело добровольное. Хотя есть и исключение: если у человека отсутствует трудовой стаж и его примут на работу после 31 декабря 2021 г., согласие на взаимодействие с помощью электронного документооборота у него получать не нужно.

Можно создавать, подписывать, использовать и хранить связанные с работой документы в электронном виде без дублирования на бумаге с использованием как информационной системы работодателя, так и бесплатной единой цифровой платформы «Работа в России» (https://trudvsem.ru/). Положения Трудового кодекса, касающиеся взаимодействия таких платформ с Единым порталом государственных и муниципальных услуг, будут применяться с 1 сентября 2022 г. При электронном документообороте используются электронные подписи сторон.

Среди плюсов перехода на электронный документооборот можно отметить сокращение затрат на канцелярию, распечатку и отправку документов на бумаге, скорость и простоту обмена документами. Хранить и искать электронные документы станет проще. Однако у перехода «в цифру» есть и существенные минусы. Прежде всего у работодателя появятся дополнительные расходы на получение и использование электронных подписей. Если он решит пользоваться не платформой «Работа в России», а своей или приобретенной у сторонних разработчиков системой документооборота, то придется оплачивать еще и ее.

Сотрудников без средств защиты смогут отстранить от работы

Эксперт в области трудового права, юрист SuperJob Александр Южалин рассказал «Секрету», что в первую очередь это касается работы сотрудника в условиях, которые потенциально могут навредить его здоровью без использования СИЗ, например в особых температурных, вредных или опасных. Это нововведение не относится к соблюдению масочного и перчаточного режимов, которые ввели из-за ситуации с пандемией.

«В случае нарушения работником правил применения СИЗ от коронавируса отстранение может быть признано неправомерным. Вместе с этим у работодателя остаётся право привлечь работника к дисциплинарной ответственности в случае нарушения порядка применения СИЗ, в том числе СИЗ, которые применяются против инфекции», — уточнил Александр Южалин.

Он отметил, что порядок применения СИЗ пропишут в локальных актах в каждой конкретной компании — все работники должны будут под роспись ознакомиться с ними. В этих документах будут прописаны ситуации, когда сотрудник сможет находиться на рабочем месте без СИЗ, например если в это время рабочая среда или рабочий процесс ему не вредят.

Предельно допустимые нормы нагрузок для женщин при подъеме и перемещении тяжестей вручную

В Приказе от 14 сентября 2021 года № 629н с 1 марта 2022 года устанавливаются обновленные предельно допустимые нормы нагрузок для женщин при подъеме и перемещении тяжестей вручную.

Остаются прежними следующие нормы:

- Подъем и перемещение тяжестей при чередовании с другой работой (до 2 раз в час) — 10 кг;

- Подъем и перемещение тяжестей постоянно в течение рабочей смены — 7 кг;

- При перемещении грузов на тележках или в контейнерах прилагаемое усилие не должно превышать — 10 кгс.

Сейчас нормируется величина динамической работы, совершаемой в течение каждого часа рабочей смены. То есть, какой вес на какое расстояние может перенести женщина. Теперь ограничивается только масса.

По новым нормам суммарная масса грузов, перемещаемых в течение каждого часа рабочего дня (смены), не должна превышать с рабочей поверхности не должна превышать 350 кг, а с пола 175 кг.

Новая форма декларации СОУТ

С 1 марта 2022 года приказом Минтруда от 17 июня 2022 года п. 406н введен новый Порядок подачи декларации СОУТ и ее новая форма. Изменений немного, и все они малозначительны:

- Декларация СОУТ должна быть представлена не с даты утверждения отчета о внеочередной оценке, но в течение 30 рабочих дней с даты ввода в информационную систему информации, касающейся результатов СОУТ.

Правила для компаний, предоставляющих услуги по специальным тарифам, не меняются. Они должны передать результаты СОУТ в информационную систему в течение 10 рабочих дней с момента утверждения отчета и сообщить заказчику (работодателю) в течение 3 рабочих дней.

- Оператор СОУТ стал неопределенным.

- Декларация теперь подписывается только усиленной квалифицированной подписью.

Содержание объявления о специальной цене не изменилось.

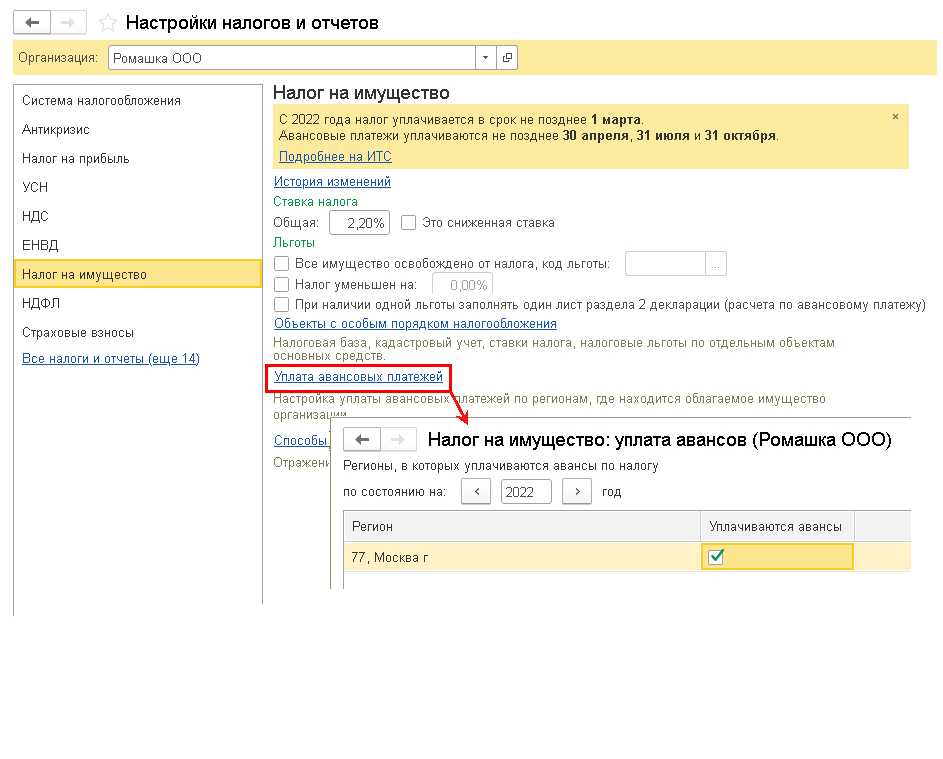

Законодательство по налогу на имущество организаций

Ввод единых сроков уплаты налога на имущество организаций и авансовых платежей по нему

С 1 января 2022 года действует единый для всех субъектов РФ срок уплаты налога и авансовых платежей.

Налог следует уплатить не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

У регионов остаётся право не устанавливать отчётные даты по авансовым платежам по налогу на имущество организаций.

Подтверждение: пункт 1 статьи 383 НК РФ.

Обновление формы декларации по налогу на имущество организаций

В связи с созданием в Краснодарском крае федеральной территории «Сириус» с особым статусом в целях сохранения олимпийского, культурного и природного наследия, обновилась форма декларации.

Новую форму нужно сдавать начиная с отчёта за 2021 год.

Подтверждения: Приказ ФНС России от 18.06.2021 № ЕД-7-21/574, Приложение 3 к Приказу ФНС России от 18.06.2021 № ЕД-7-21/574.

Отмена требования о включении в декларацию сведений об объектах с кадастровой стоимостью

Начиная с отчёта за 2022 год и позже установлено, что организации не включают в декларацию по налогу на имущество сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость.

Если у организации других объектов, кроме вышеуказанных нет, налоговую декларацию представлять не нужно. Рекомендуется проверить соответствие объектов с ЕГРН, и при расхождениях информировать ИФНС.

Подтверждение: подпункт б пункта 83 статьи 2 Федерального закона от 02.07.2021 №305-ФЗ

Организации, которые имеют право на льготы по налогу на имущество в отношении объектов с кадастровой стоимостью, представляют заявление в ИФНС и подтверждающие документы.

Подтверждение: пункт 81 статьи 2 Федерального закона от 02.07.2021 №305-ФЗ.

Утверждение формы заявления о предоставлении льготы по налогу на имущество

Разработана форма заявления на предоставление льготы по налогу на имущество, порядок её заполнения и формы уведомлений ИФНС о предоставлении такой льготы или отказе в предоставлении.

Подтверждение: Приказ ФНС России от 09.07.2021 №ЕД-7-21/646.

Определение порядка расчёта налога в отношении объекта после его гибели или уничтожения

С 2022 года налог на имущество по объекту, прекратившему существование, перестаёт рассчитываться с 1 числа месяца его уничтожения или гибели.

По факту гибели или уничтожения нужно подать заявление в ИФНС по форме, утверждённой Приказом ФНС России от 16.07.2021 №ЕД-7-21/668. Порядок рассмотрения заявления налоговой инспекцией определён в пункте 3.1 ст. 362 НК РФ.

Новые требования к сотрудникам, осуществляющим перевозки

О таких требованиях должны знать компании и ИП, осуществляющие коммерческие перевозки или перевозки для своих целей автобусами и грузовиками.

До 1 января 2027 года к таким работникам будет предъявляться больше требований, которые закреплены в Приказах Минтранса от 31.07.2020 г. и от 29.07.2020 г. № 264.

К примеру, водители легковых автомобилей должны понимать, как оказывать помощь при посадке и высадке пассажиров, в т.ч. при использовании специальных устройств для инвалидов.

На основании требований регламентируются новые правила профотбора и обучения работников, чья трудовая деятельность основана на эксплуатации автомобилей.

Изменения трудового законодательства в 2021 году

Напоминаем о том, какие изменения в трудовом законодательстве были в 2021 году. Они повлияют на работу с персоналом и в следующих периодах, в т.ч. и в 2022 году.

Ограничения из-за коронавируса

На основании Постановления Главного санитарного врача РФ от 13.11.2020 г. № 35 продлены ограничения и период действия санитарно-эпидемиологических правил по профилактике COVID-19 до 2022 года.

Соответственно, организации, ИП и госучреждения обязаны обеспечить организационные, профилактические, санитарно-противоэпидемические меры для предупреждения возникновения и распространения COVID-19.

При этом требования различаются в зависимости от сферы деятельности, однако существуют обязанности, распространяемые на всех. К примеру, к ним относятся дезинфекция рабочих помещений, выявление сотрудников и посетителей с признаками инфекций через измерение температуры, обеспечение персонала СИЗ и дезинфицирующими средствами и т.д.

Электронные трудовые книжки для вновь трудоустраивающихся работников

Если сотрудник будет впервые устраиваться на работу в 2022 году, на него трудовую книжку нужно вести только в электронном формате. Данное правило уже действует с 2021 года.

Бумажная трудовая продолжает вестись только по тем сотрудникам, которые в заявлении о выборе способа ведения указали, что именно в бумажном виде. Такое заявление сотрудники должны были подать работодателю до конца 2020 года. Для них трудовые книжки продолжают вестись в двух форматах — и бумажном, и электронном.

Если же сотрудник подал заявление, в котором выбрал ведение в электронном формате, то он уже получил бумажную трудовую на руки.

Введение электронных трудовых характеризуется такими преимуществами:

- нельзя подделать документ;

- минимизируется риск утраты сведений о профессиональной деятельности;

- информация защищается от ошибок, допускаемых при ручном заполнении трудовой книжки;

- упрощается ведение кадрового делопроизводства;

- вводятся стандарты, кадровые сведения хранятся в специализированных базах данных, а сотрудники могут контролировать информацию в онлайн режиме.

Формат электронной трудовой книжки

На основании Закона от 24.02.2021 г. № 30-ФЗ расширили формат электронной трудовой книжки.

Раньше было установлено, что в электронной трудовой книжке информация о трудовом стаже указывается только с 2020 года. Но в 2021 году внесли изменения — если работник захочет, информация в электронной трудовой будет внесена и за все предыдущие периоды. Но для этого человеку нужно подать соответствующее заявление в ПФР.

Кроме того, в электронной трудовой книжке содержится такая информация:

- о работнике;

- о месте работы;

- о датах приема и увольнения;

- о причине расторжения трудового договора.

Эксперимент по внедрению кадрового электронного документооборота

На основании Закона от 24.03.2021 г. № 53-ФЗ установлено, что данный эксперимент был продлен до 15 ноября 2021 года. В нем участвовали работодатели, добровольно изъявившие такое желание.

Данный эксперимент помог определиться с тем, какие кадровые документы требуется перевести в электронный формат без создания дубликата на бумаге.

Эксперимент закончен, а по его итогам подготовят предложения о внесении корректировок в трудовое законодательство. Кроме того, станет ясно, как именно вести кадровый ЭДО.

Источник glavbukh.ru

Квота для трудоустройства инвалидов

На основании поправок в Закон от 19.04.1991 г. № 1032-I предпринимателям вменили обязанность фактически принимать на работу соискателей с инвалидностью для выполнения квоты.

Соответственно, нельзя будет удовлетворять требование по квотам формально, создавая рабочие места для таких граждан только на бумаге. Корректировки вступят в действие с 1 марта 2022 года.

Требование о трудоустройстве будет зависеть от численности сотрудников. Если работников больше 100 человек, нужно будет трудоустроить инвалидов от 2% до 4% среднесписочной численности сотрудников.

Если сотрудников от 35 до 100 человек, тогда работников-инвалидов должно быть в пределах 3% среднесписочной численности.