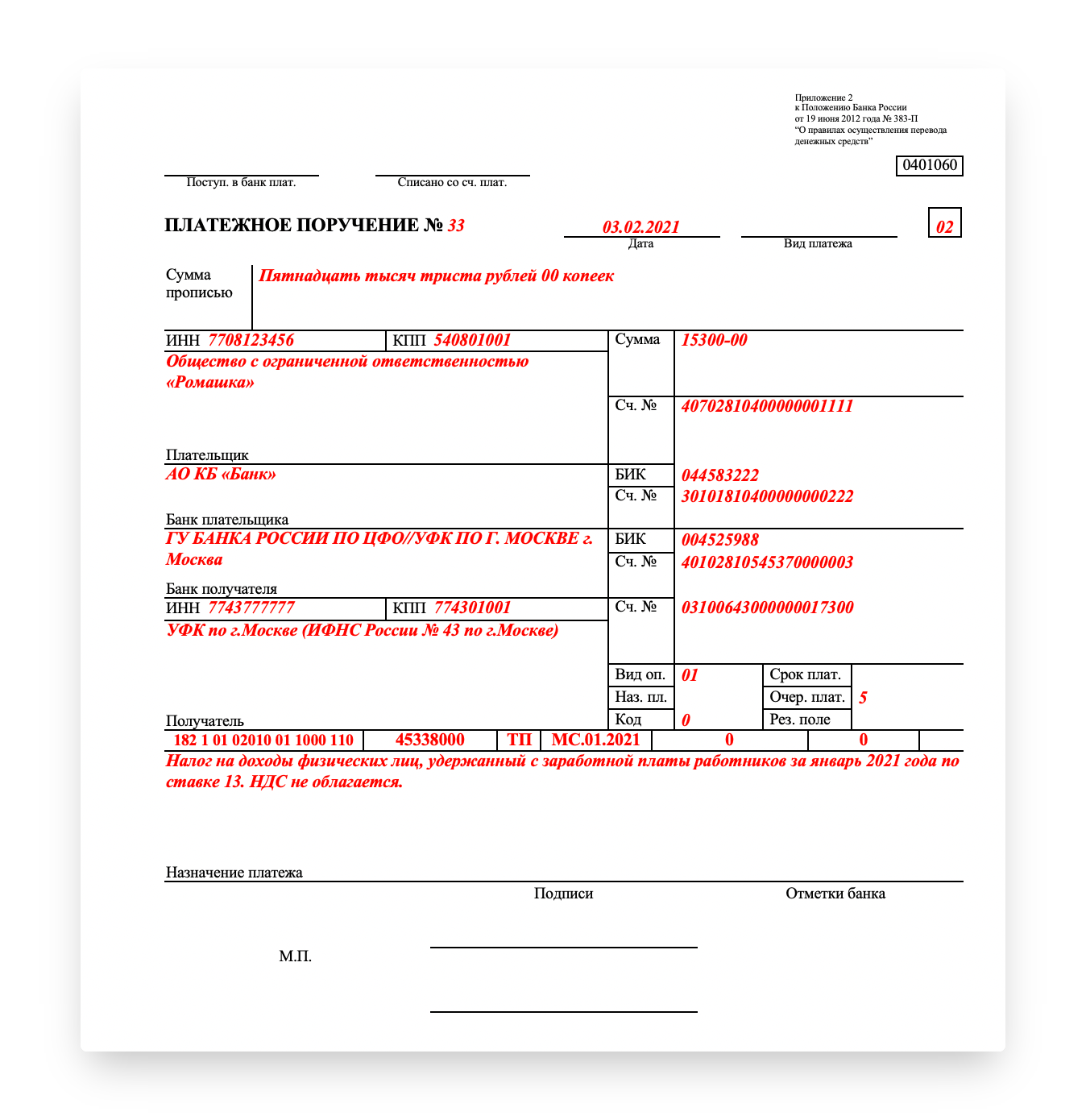

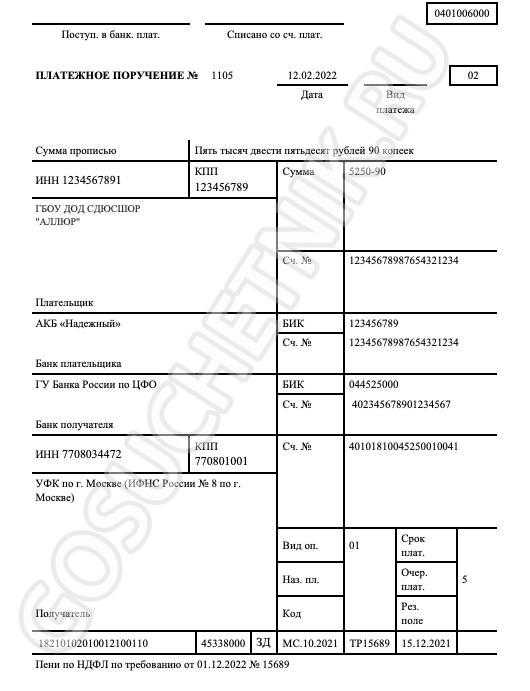

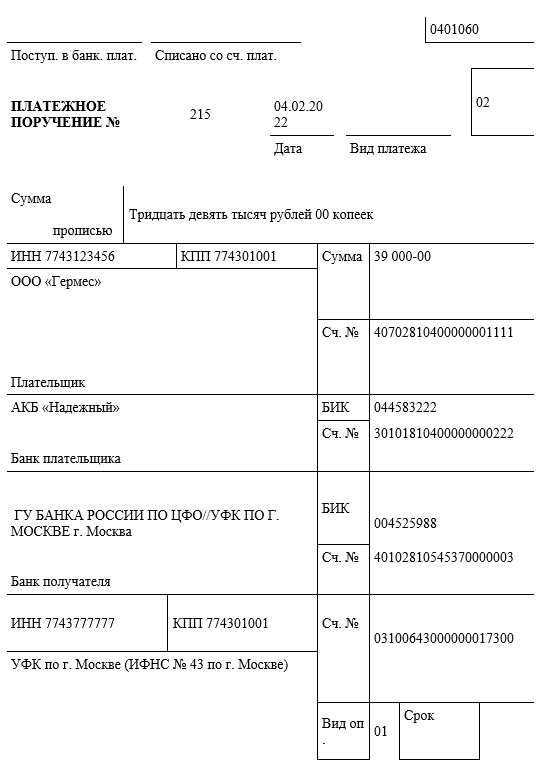

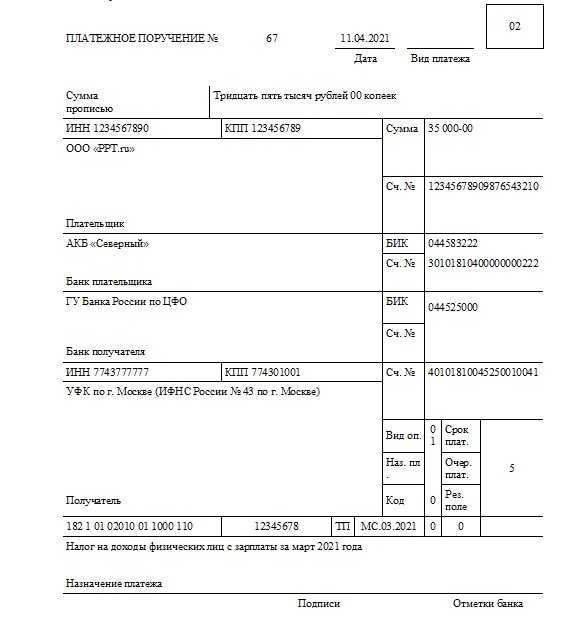

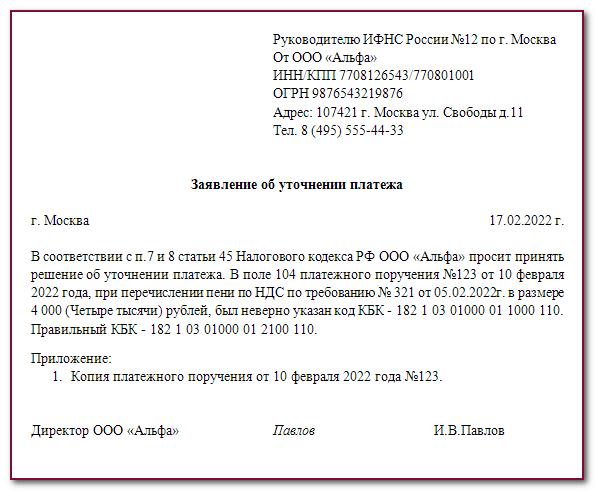

- Образец платежного поручения по НДФЛ в 2020 году

- Общее правило

- Пособия и отпускные

- Когда нужно платить пени по НДФЛ

- Налоговые агенты

- ИП

- Физики

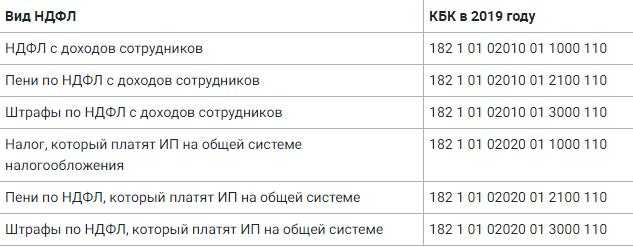

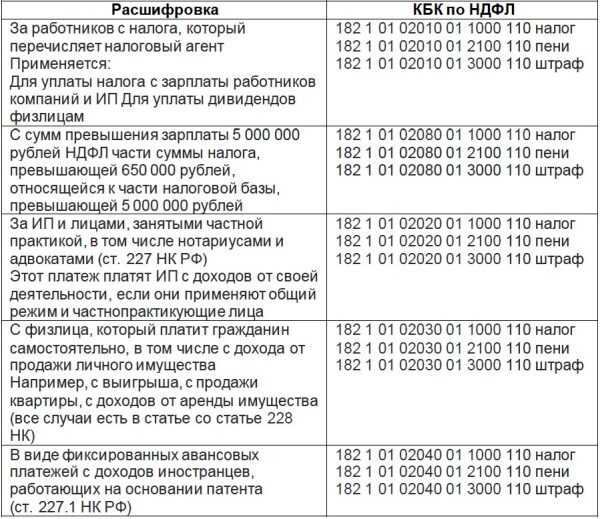

- КБК материальная выгода в 2017 году

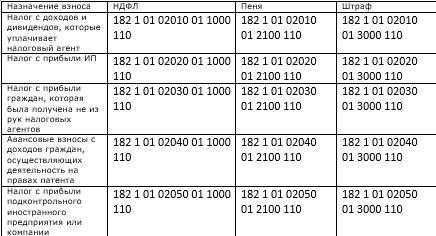

- Код бюджетной классификации (таблица)

- Для ИП за себя

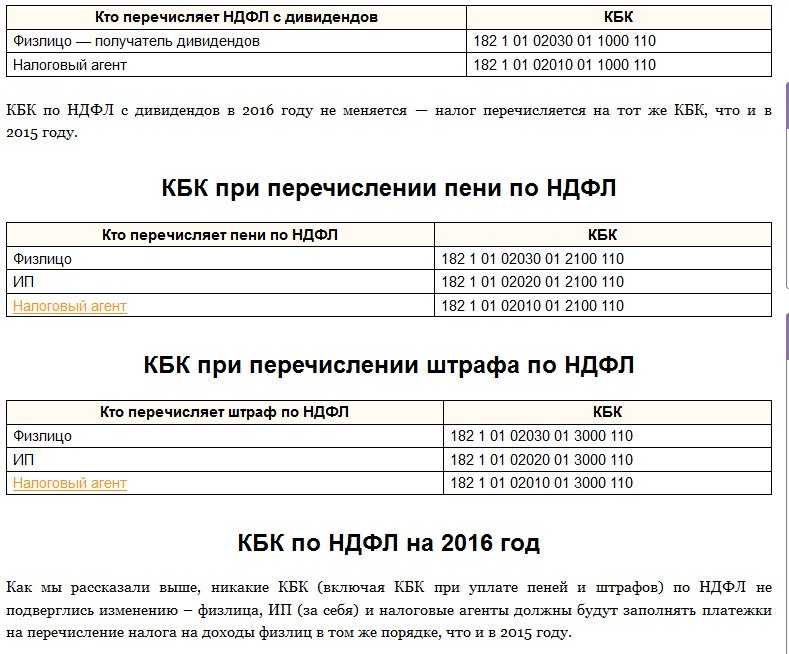

- Для перечисления пени

- Если с дивидендов

- Нюансы для нерезидентов

- Какие КБК использовать в 2020 году

- КБК по НДФЛ на 2021 год

- Все КБК по НДФЛ в 2021 году в таблице

- Земельный налог с организаций

- Сдавайте отчетность организации через систему Контур.Экстерн. 3 месяца бесплатно пользуйтесь всеми возможностями!

- Страховые взносы в Пенсионный фонд РФ

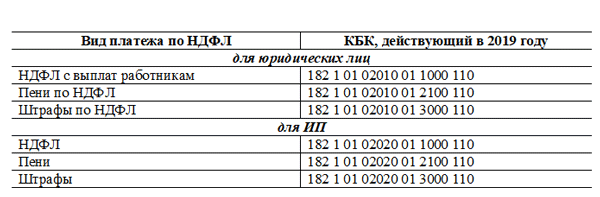

- Какой КБК использовать для уплаты НДФЛ в 2020 году

Образец платежного поручения по НДФЛ в 2020 году

Общее правило

По общему правилу, заплатить в 2018 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2018 года работодатель выплатил 9 февраля 2018 года. Датой получения дохода будет 31 января 2018 года, датой удержания налога – 9 февраля 2018.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2018 года. Отпускные ему были выплачены 1 марта.

https://www.youtube.com/watch?v=upload

В 2018 году произошли некоторые изменения в части КБК. См. «Изменения по КБК в 2018 году». Однако КБК по НДФЛ за сотрудников в 2018 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2018 года по подоходному налогу.

| Вид НДФЛ | КБК в 2018 году |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

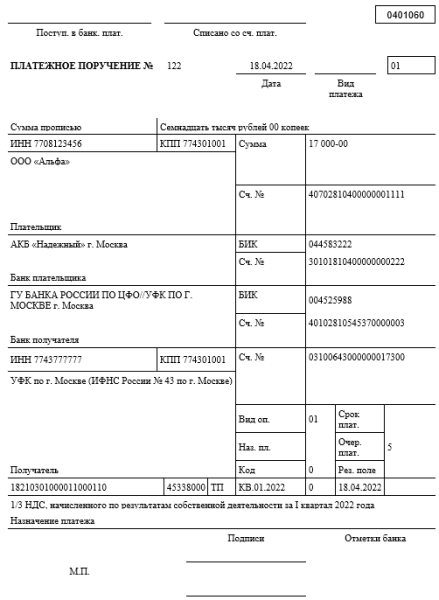

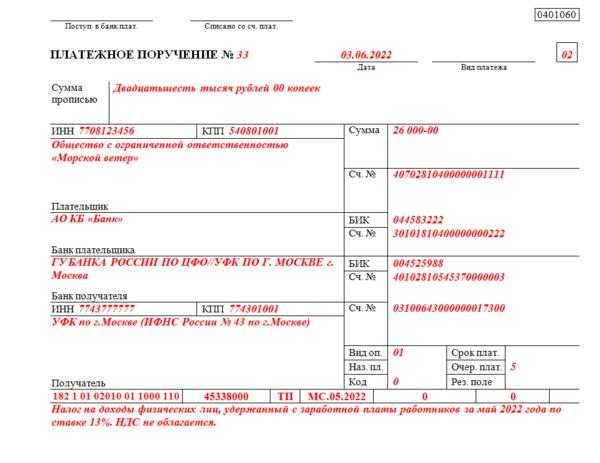

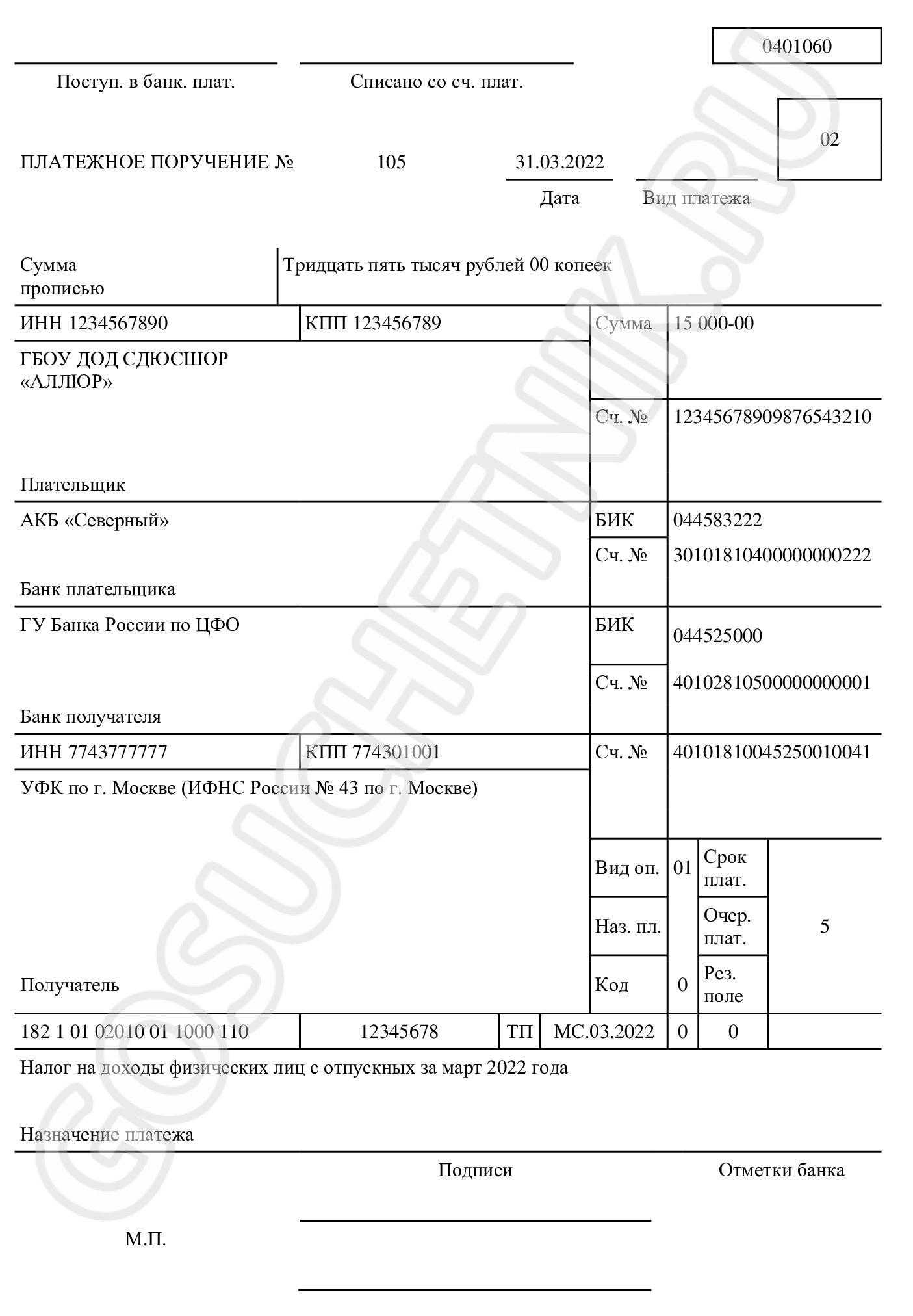

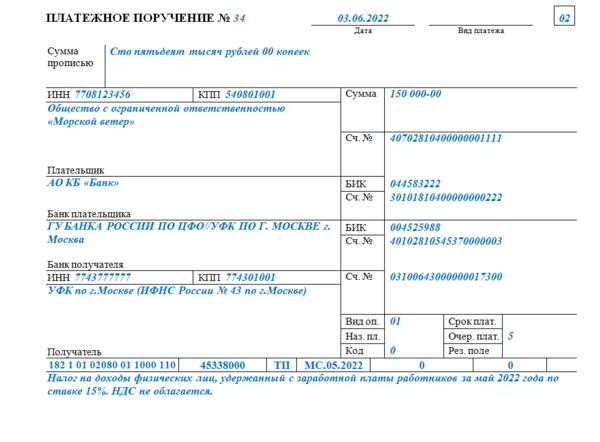

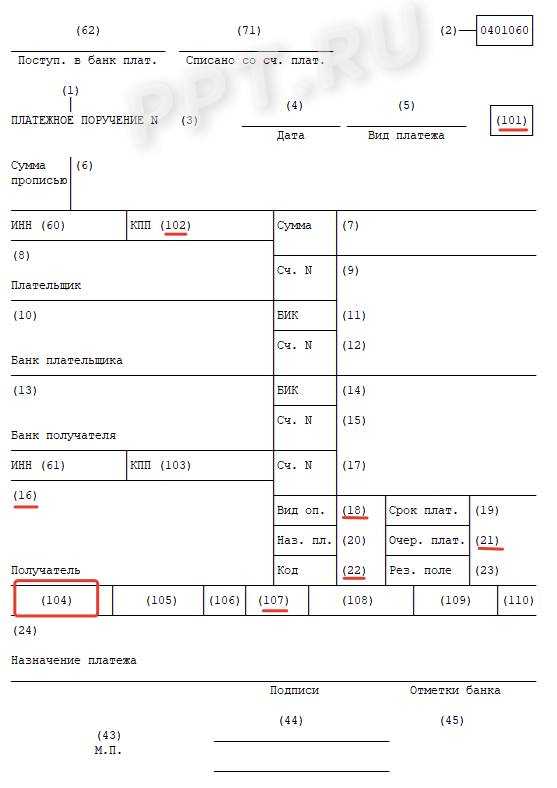

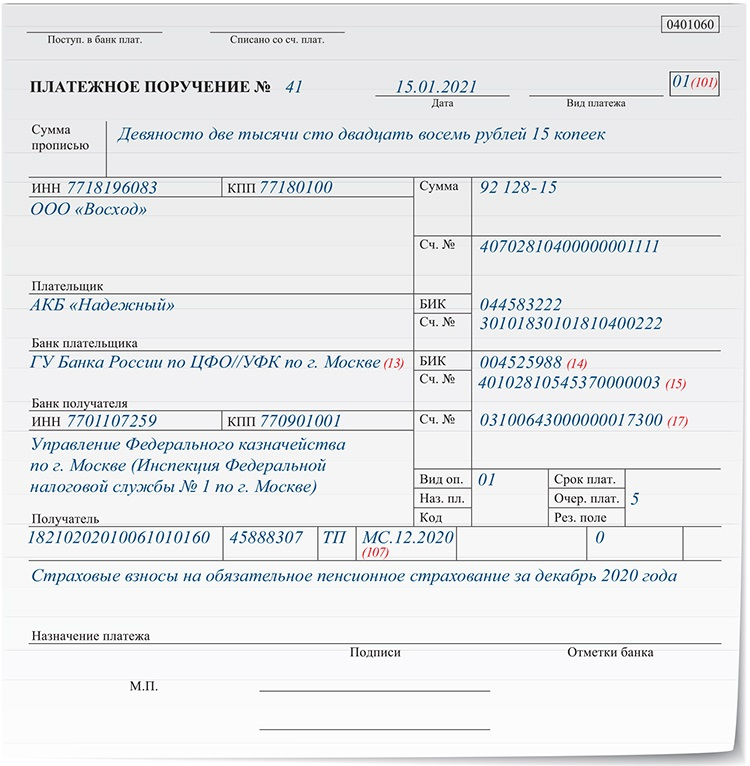

Далее приведем образец платежного поручения на перечисление НДФЛ в 2018 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

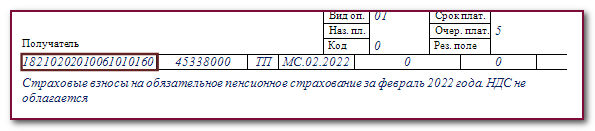

КБК по НДФЛ вносится в поле 104 платежки.

(16) ——— —— ———— ——-

¦Вид оп. ¦(18) ¦Срок плат. ¦(19)

——— ————

¦Наз. пл.¦(20) ¦Очер. плат.¦(21)

Получатель ¦Код ¦(22) ¦Рез. поле ¦(23)

————— —— —— — —— — —— —— —- ——

(104) ¦ (105)¦(106)¦ (107) ¦ (108) ¦(109)¦(110)

Подписи Отметки банка |

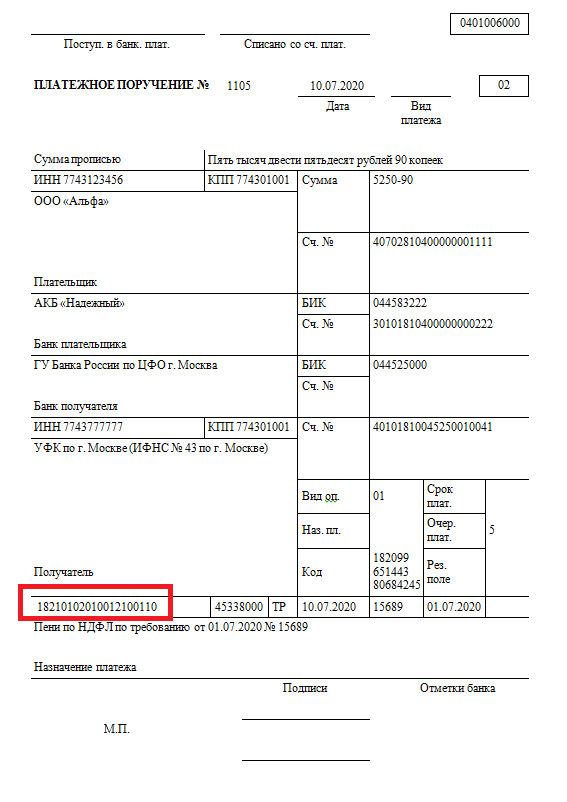

Неточности при заполнении платежки по уплате НДФЛ выявлять, а затем уточнять.

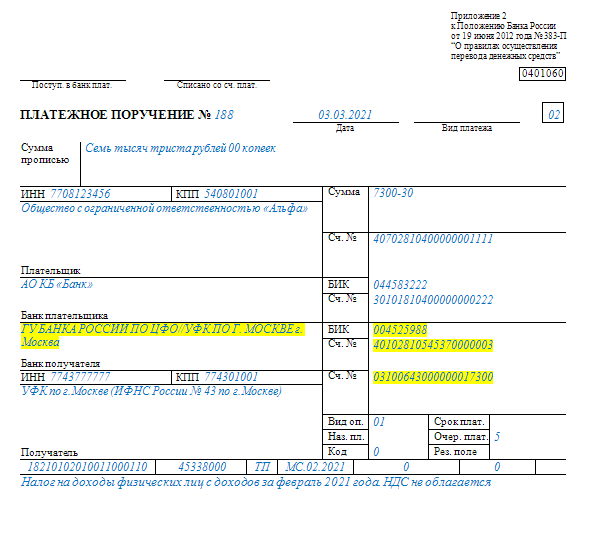

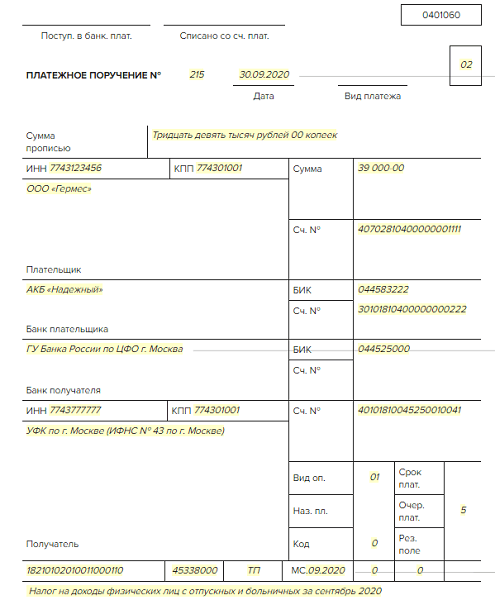

«Налог на доходы физических лиц на отпускные за март 2020 года по сроку уплаты 31.03.2020». Все остальные графы платежного поручения заполняются также, как и при перечислении НДФЛ с заработной платы.

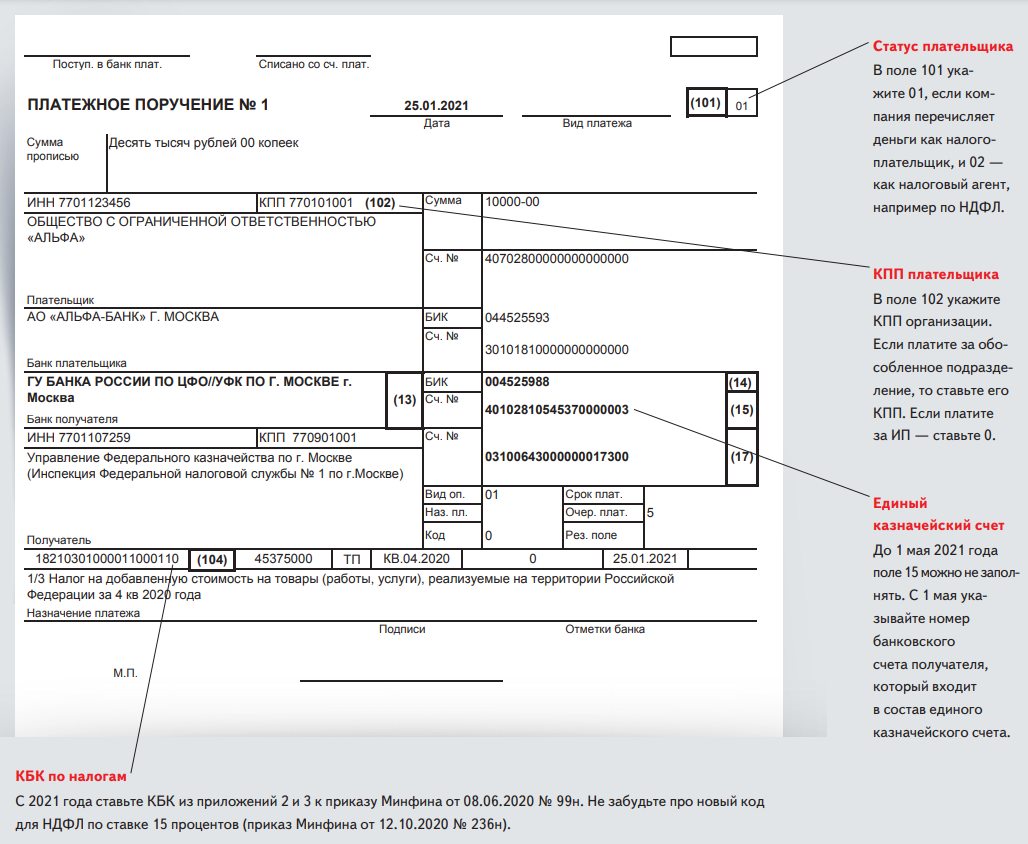

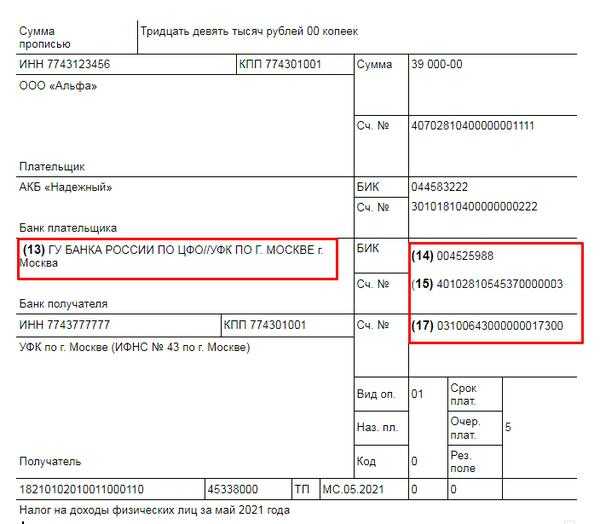

Направление в бюджет НДФЛ работодатель производит по платежному поручению за своих сотрудников, при выплате заработной платы. Для этого в поручении есть поле 104, куда вносится соответствующий произведенной выплате код.

В поле «Назначение платежа» под номером (24) добавляется текстовое пояснение, позволяющее точно его определить.

| Вид налога | КБК |

|---|---|

| Для индивидуальных предпринимателей, применяющих ОСН и производящих выплаты в пользу работников | |

| Суммы налога, удержанного с доходов, выплаченных работникам | 182 1 01 02020 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02020 01 2100 110 |

| Штрафы по налогу | 182 1 01 02020 01 3000 110 |

| Для организаций | |

| НДФЛ, удержанный с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02010 01 2100 110 |

| Штрафы по налогу | 182 1 01 02010 01 3000 110 |

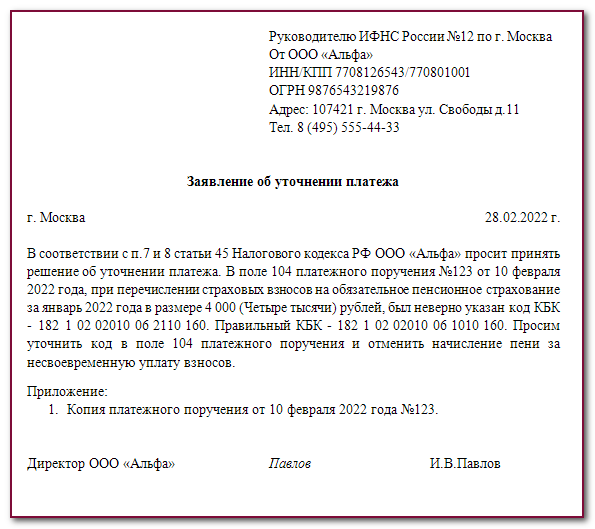

Допустимо уточнить платеж, неверно направленный на другой КБК при одновременном соблюдении условий (пункт 7 статьи 45 НК):

- от даты перечисления платежа прошло не более трех лет;

- средства поступили в бюджет;

- в результате уточнения не образуется недоимка.

https://www.youtube.com/watch?v=ytpressru

Если код в платежке указан неверно и сумма налога не поступила в бюджет, то обязанность по уплате НДФЛ не будет считаться исполненной. Тогда организация или ИП обязаны:

- снова перечислить сумму налога по правильному КБК;

- подать заявление в налоговый орган на возврат ранее уплаченной суммы.

Когда нужно платить пени по НДФЛ

Просрочка по НДФЛ образуется тогда, когда лицо, обязанное перечислить НДФЛ, нарушит срок, установленный НК РФ. Сроки для уплаты НДФЛ напомним в таблице. Если нарушен срок – возникает обязанность по уплате пеней.

Налоговые агенты

В 2019-2020 году налоговые агенты должны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. НДФЛ с больничных пособий и отпускных перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (п. 6 ст. 226 НК РФ).

ИП

ИП, не применяющие спецрежимы, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, уплачивают НДФЛ самостоятельно на основе поданной налоговой декларации не позднее 15 июля года, следующего за истекшим годом (п. 6 ст. 227 НК РФ). Кроме того, такие лица должны уплачивать в течение года авансовые платежи в сроки, указанные в п. 9 ст. 227 НК РФ.

Физики

Физические лица, которые, например, имели в собственности квартиру менее предельного срока и продали ее в отчетном году, или получили от других граждан (не являющихся ИП, членами семьи или близкими родственниками получателей) неденежные подарки, а также в некоторых иных случаях, указанных в ст. 228 НК РФ, уплачивают НДФЛ также не позднее 15 июля следующего года на основе поданной налоговой декларации.

КБК материальная выгода в 2017 году

Главная » Экономисту » КБК материальная выгода в 2017 году

Статью подготовила ведущий эксперт-экономист по бюджетированию Ошуркова Тамара Георгиевна. Связаться с автором

• 2000 — пени и проценты по соответствующему платежу;• 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ.4. Знаки с 18 по 20 указывают на код классификатора операций сектора государственного управления. Налоговым доходам соответствует код 101.КБК по НДФЛ в 2017 годуДействующие КБК установлены приказом Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» № 65н. В него неоднократно вносились изменения, но на значения кодов, установленных для НДФЛ, корректировки исходного приказа не повлияли, поэтому продолжают действовать те же КБК по НДФЛ 2017 г., перечисляемому налоговым агентом за своих работников (КБК НДФЛ за сотрудников 2017).

|

Наименование платежа |

КБК |

|

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1 и 228 НК РФ |

182 1 01 02010 01 1000 110 |

|

Пени |

182 1 01 02010 01 2100 110 |

|

Штрафы |

182 1 01 02010 01 3000 110 |

|

Цифровое значение КБК для перечисления НДФЛ в 2017 году: |

|

|

КБК НДФЛ 2017 для юридических лиц(пени) |

182 1 01 02010 01 2100 110 |

|

КБК НДФЛ 2017 за сотрудников ООО |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ с дивидендов в 2017 году: платит налоговый агент |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ с материальной выгоды в 2017 г. у физических лиц согласно ст. 228 НК РФ |

182 1 01 02030 01 1000 110 |

|

КБК НДФЛ за работников в 2017 г. у ИП |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ с нерезидентов в 2017 г., которые работают по найму у физлиц на основе полученного патента согласно ст. 227.1 НК РФ |

182 1 01 02040 01 1000 110 |

Код бюджетной классификации (таблица)

КБК по НДФЛ за сотрудников представлен в таблице ниже:

| Налог на доход | КБК |

| Налог, который перечисляет налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

В следующей таблице указаны КБК для выплаты пени по НДФЛ за работников:

| Пени, проценты, штрафные санкции | КБК |

| Выплаты по налогу, уплачиваемому налоговым агентом (НДФЛ за наемных сотрудников ИП, ООО и АО) | Пени 182 1 01 02010 01 2100 110 Проценты 182 1 01 02010 01 2200 110 Штрафные санкции 182 1 01 02010 01 3000 110 |

Начальные три числа кода обозначают адресата, которому полагаются финансовые средства (региональные ИФНС, ПФР). В КБК по НДФЛ указывается значение «182», для поступлений в ПФР – «392».

Значения с 4-го по 6-е характеризуют тип платежной операции (налог, взнос и т.п.). Для расшифровки НДФЛ указываются цифры 101.

Значения с 7-го по 8-е обозначают статью затрат. В КБК для НДФЛ они остаются прежними. При самостоятельном формировании КБК для уплаты подоходного налога нужно указывать значения 02.

Цифры с 9-й по 11-ю обозначают источник поступления средств. Для налогового агента указывается 010, для ИП – 020, для самостоятельного резидента – 030, для иностранного гражданина, выполняющего работу согласно патенту – 040.

Значения с 12-го по 13-е указывают на бюджет, принимающий поступления. Для подоходного налога указывается 01, что имеет отношение к федеральному бюджету.

Цифровые значения с 14-го по 17-е обозначают категорию, к которой принадлежит платеж по НДФЛ. Для подоходного налога указывается 1000.

Пени за неуплаты налога обозначаются кодом 2100, проценты по налогу – 2200, штрафы – 3000. Значения с 18-го о 20-е обозначают шифр поступления.

При выплате подоходного налога проставляется 110 вне зависимости от источника платежа (юридическое лицо, ИП), оплаты самого налога или пени.

Следовательно, если изучить расшифровки всех цифровых значений КБК, можно корректно его составить. При допущении ошибки выплата по НДФЛ может поступить не вовремя.

Для ИП за себя

Для ИП, которые осуществляют деятельность на ОСНО, предусмотрена выплата авансовых сумм по подоходному налогу.

Размер авансовых платежей рассчитывается налоговой службой на базе декларации 4-НДФЛ, которая сдается предпринимателями в первый год деятельности при поступлении первой прибыли.

Когда ИП функционирует не первый год, то налоговые инспекторы рассчитывают авансовые суммы на основе 3-НДФЛ за минувший год.

Если для ИП намечаются большие изменения в поступлениях (снижение или увеличение дохода свыше 50%) либо возобновление деятельности после длительного перерыва, нужно предоставлять декларацию 4-НДФЛ.

Авансовые суммы по подоходному налогу следует переводить в утвержденные термины:

| За первые полгода | До 15 июля действующего года |

| За 3-й квартал | До 15 октября настоящего года |

| За 4-й квартал | До 15 января будущего года |

В таблице представлен КБК для налога на доход для ИП за себя:

| НДФЛ | КБК |

| Налог с прибыли, заработанной гражданами, работающими как ИП, и другие граждане, которые осуществляют частную практику (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

Для перечисления пени

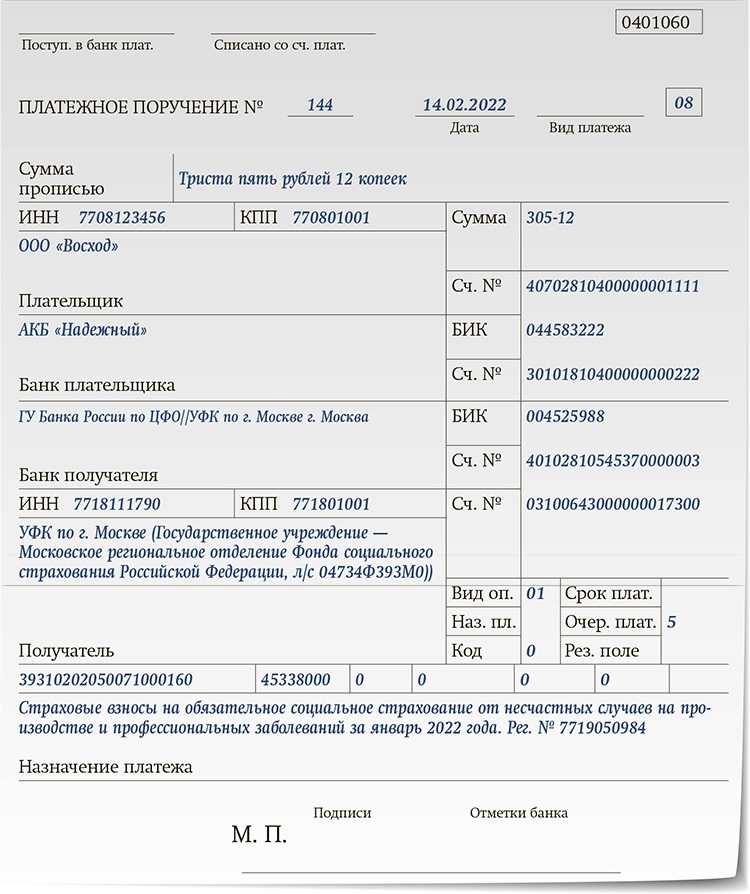

Не вовремя сданная отчетность, согласно ст. 126 НК России приводит работодателя к штрафу в сумме 1 тыс. рублей за каждый месяц, 200 руб. за каждую справку 2-НДФЛ.

Передача ложных данных, согласно ст. 126 НК, приведет к ответственности в сумме 500 руб. за каждый неправильно составленный отчет.

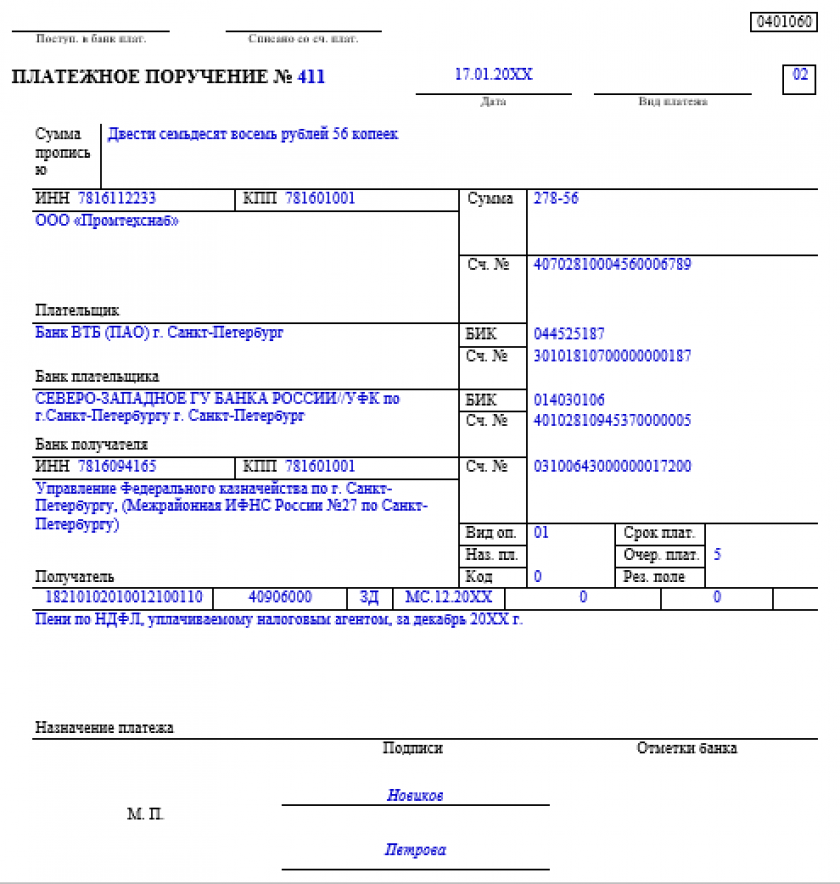

Коды для уплаты пени по НДФЛ не поменялись сравнительно с 2017 годом и указываются в зависимости от лица, которое выплачивает пеню. Работодателям необходимо отправлять платеж по коду 182 1 01 02010 01 2100 110.

Если с дивидендов

Когда физлицо имеет прибыль от участия в организациях, с него необходимо уплачивать налог, который перечисляется налоговым агентом.

Физические лица переводят налог самостоятельно в случае получения дивидендов из-за границы, выступая в качестве резидента страны при этом.

Код для отправления компаниями такой же, как и для зарплатного налога — 182 1 01 02010 01 1000 110.

Нюансы для нерезидентов

В 2020 году НДФЛ из дохода нерезидентов отправляется в государственный бюджет в зависимости от налогового статуса лица.

Особые правила действуют для беженцев, высококвалифицированных специалистов, лиц, работающих на основании патента.

НДФЛ с нерезидентов удерживается не во всех случаях. Это зависит от того, где был получен доход: на территории РФ или от зарубежных источников.

Доходы нерезидентов, полученные за пределами страны, не облагаются налогом. КБК по НДФЛ для нерезидентов страны, которые работают в стране по патенту, выглядит так – 182 1 01 02040 01 1000 110.

Какие КБК использовать в 2020 году

При заполнении платежки по оплате НДФЛ КБК нужно быть внимательным и указывать правильные коды. В противном случае возможно начисление пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

| Вид налога, платежа | Код в 2021 году |

| НДФЛ с доходов работников | 182 1 0100 110 |

| Пени | 182 1 0100 110 |

| Штрафы | 182 1 0100 110 |

| Сбор с ИП на ОСН | 182 1 0100 110 |

| Пени | 182 1 0100 110 |

| Штрафы | 182 1 0100 110 |

КБК «Пени НДФЛ», так же, как КБК для штрафов, отличаются от основных значений.

Кодовые значения часто меняются (в этом случае Минфин издает соответствующий Приказ), но иногда они сохраняются на более длительный срок. Так, в 2021 году действуют те же КБК по НДФЛ, что и в 2021, — в соответствии с Приказом Минфина от 08.06.2018 № 132н.

КБК по НДФЛ на 2021 год

КБК определяет Минфин. И на 2021 год он издал новый приказ по бюджетной классификации.

Однако на налоговые коды это нововведение повлияло несущественно, а на КБК по НДФЛ 2021 г. не повлияло вовсе. Поэтому КБК НДФЛ за сотрудников 2021 следующие.

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1 и 228 НК РФ | 182 1 0100 110 |

| Пени | 182 1 0100 110 |

| Штрафы | 182 1 0100 110 |

Как уже указывалось, КБК НДФЛ 2021 те же, что были утверждены ранее. Используя коды бюджетной классификации (КБК) НДФЛ 2021 г., следует быть предельно внимательным, поскольку ошибка, допущенная в строке КБК при уплате НДФЛ в 2021 г., может привести к недоимке и, соответственно — пене за просрочку платежа. Для того чтобы это исправить и обнулить недоимку, потребуется подать заявление с уточнением платежного документа, поданного для оплаты НДФЛ в 2020 году — КБК следует указать теперь верное.

В таблице, которая будет представлена ниже, приведена исчерпывающая информация по КБК НДФЛ 2021 за сотрудников, КБК для НДФЛ в 2021 году на уплату пени, КБК НДФЛ в 2021 году за работников-иностранцев, работающих по патенту и другое. Изменений КБК на НДФЛ на 2021 год в сравнении с 2018-2019 годами нет.

Особенности КБК НДФЛ 2021 для юридических лиц — следует знать, что в 14-17 разрядах по-прежнему необходимо проставлять такие коды:

- для налогов, удерживаемых с сотрудников, — 1000;

- штрафов — 3000;

- пеней — 2100;

- процентов — 2200.

| Наименование КБК НДФЛ | Цифровое значение КБК для перечисления НДФЛ в 2021 году: |

| КБК НДФЛ 2021 для юридических лиц (пени) | 182 1 0100 110 |

| КБК НДФЛ 2021 за сотрудников ООО | 182 1 0100 110 |

| КБК НДФЛ с дивидендов в 2021 году:

платит налоговый агент |

182 1 0100 110 |

| КБК НДФЛ, уплачиваемого в 2021 г. со своих доходов-2019 физлицами самостоятельно | 182 1 0100 110 |

| КБК НДФЛ за работников в 2021 г. у ИП | 182 1 0100 110 |

| КБК НДФЛ с нерезидентов в 2021 г., которые работают по найму у физлиц на основе полученного патента согласно ст. 227.1 НК РФ | 182 1 0100 110 |

ВАЖНО! Налоговые агенты должны перечислить удержанный у сотрудников НДФЛ с зарплаты (КБК 2021 — 182 1 01 02010 01 1000 110), не позже дня, который следует за датой выплаты дохода физлицу-налогоплательщику. А вот сроки для перечисления НДФЛ с отпускных (КБК 2021 — 182 1 0100 110) отличаются – необходимо произвести уплату удержанного налога не позже последнего числа месяца, в котором была произведена их выплата

То же касается и сроков перечисления НДФЛ с больничных. При этом НДФЛ нужно удерживать строго при фактической выплате дохода (п. 4 ст. 226 НК РФ), и затем уже перечислять налог в бюджет.

В отличие от декларации 3-НДФЛ для заполнения справки 2-НДФЛ на 2020 год КБК не требуется – здесь нужны лишь коды вида доходов и вычетов. КБК по уплате НДФЛ в 2021 году отображается в поле 104 платежного поручения. КБК на уплату пени по НДФЛ 2021 отражается в том же поле платежки.

Все КБК по НДФЛ в 2021 году в таблице

КБК по НДФЛ за сотрудников в 2021 году не изменились и остались прежними. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей.

Приведем далее в таблице актуальные основные КБК на 2021 год по подоходному налогу.

| Вид НДФЛ | КБК в 2021 году |

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 0100 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

Земельный налог с организаций

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06031 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06031 03 2100 110 | пени по платежу |

| 182 1 06 06031 03 2200 110 | проценты по платежу |

| 182 1 06 06031 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 04 2100 110 | пени по платежу |

| 182 1 06 06032 04 2200 110 | проценты по платежу |

| 182 1 06 06032 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 11 2100 110 | пени по платежу |

| 182 1 06 06032 11 2200 110 | проценты по платежу |

| 182 1 06 06032 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 12 2100 110 | пени по платежу |

| 182 1 06 06032 12 2200 110 | проценты по платежу |

| 182 1 06 06032 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 05 2100 110 | пени по платежу |

| 182 1 06 06033 05 2200 110 | проценты по платежу |

| 182 1 06 06033 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 10 2100 110 | пени по платежу |

| 182 1 06 06033 10 2200 110 | проценты по платежу |

| 182 1 06 06033 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 13 2100 110 | пени по платежу |

| 182 1 06 06033 13 2200 110 | проценты по платежу |

| 182 1 06 06033 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Сдавайте отчетность организации через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Страховые взносы в Пенсионный фонд РФ

| Наименование доходов | КБК |

|---|---|

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд РФ на выплату страховой пенсии: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 1000 160 |

| — пени по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2100 160 |

| — проценты по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2200 160 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд РФ на выплату страховой пенсии: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 1010 160 |

| — пени по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2110 160 |

| — проценты по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2210 160 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 3010 160 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд РФ на выплату накопительной пенсии: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 |

| — пени по соответствующему платежу | 182 1 02 02020 06 2100 160 |

| — проценты по соответствующему платежу | 182 1 02 02020 06 2200 160 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 02 02020 06 3000 160 |

В любой организации бухгалтер столкнется с таким понятием с такой формулировкой как КБК. Что же это за три удивительных буквы и с чем их едят!? Давайте разбираться.

КБК – это код бюджетной классификации, служащий для произведения платежей по налогам, сборам, взносам, уплате штрафов и госпошлин в бюджет.

По нему можно определить адресата бюджетных средств и получателя, а также выявить цель произведенного финансирования.

Код формируется из 20 цифр и разделяется на 4 блока. Блоки показывают следующую информацию:

- код администратора;

- вид дохода;

- вид платежа;

- код экономической классификации;

Содержание кодировки утверждается Министерством финансов Российской Федерации.

Код остается неизменным для каждого субъекта России. Предпринимательский сектор и сфера бизнеса обязаны использовать единый классификатор КБК.

Каждый год уникальность кодов меняется. В случае, если организацией не были актуализированы данные коды, то проверяющие органы признают это нарушением законодательства, а налоговые органы немедленно выписывают штрафные санкции. Организации обязаны проставлять в платежных поручениях КБК.

Однако на 2020 г. Минфин оставил кодировку для НДФЛ. Поэтому для организаций ничего по данному виду налога не изменилось. Узнать о том, какая кодировка соответствует можно в приказе Министерства финансов Российской Федерации № 86 н от 06.06.2019 г.

Порядок уплаты по налогу на доходы физических лиц определен Налоговым кодексом Российской Федерации.

Закон говорит, что уплатить по коду бюджетной классификации НДФЛ в 2020 году могут ли само физическое лицо, либо работодатель или юридическое лицо. Налогом облагаются следующие виды вознаграждений:

- заработная плата;

- материальная премия;

- надбавка;

- отпускные;

- сохраняемый на время отсутствия работника средний заработок;

Ниже приведем пример кодировок для следующих видов платежей:

- Налог — 182101 02010 011000 110

- Пеня — 182101 02010 012100 110

- Штраф — 182101 02010 013000 110

Налог на до доходы физических лиц обязаны уплачивать и предприниматели. Кроме них обязанность на уплату налога возлагается на: нотариусов, адвокатов, и иных лиц занимающихся частной практикой.

Уплачивать налог также обязаны граждане иностранных государств, получившие патент на трудоустройство в Российской Федерации по найму.

Какой КБК использовать для уплаты НДФЛ в 2020 году

Для лучшего понимания, какой КБК подходит для перечисления взносов по НДФЛ в 2020 году, не помешает ознакомиться с таблицей ниже.

| Как называется платеж | Коды по налоговым платежам | Коды, если нужно закрыть пени | Коды по уплате начисленных предприятию штрафов |

| налог вносит налоговый агент | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| налоги уплачивает ИП, нотариус и другое физлицо, занятое частной практикой | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| налог оплачивает резидент, сюда же относят внесение денег с прибыли, полученной от реализации личных имущественных ценностей | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ, выраженный в виде фиксированных авансовых платежей с доходов иностранцев, трудящихся в соответствии с патентом | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

КБК по НДФЛ должны уплачивать за наемных трудящихся в 2020 году все, кто признан налогоплательщикам

При этом важно трудоустройство работников на основании составления трудовых соглашений. Налоговые отчисления передают в территориальное подразделение налоговой инспекции

Мы разобрались, какие коды налога использует организация, чтобы внести за него деньги. За них платить НДФЛ следует в налоговую по месту регистрации предприятия. Осталось выяснить, куда должны перечислить денежные средства индивидуальные предприниматели. Если ИП трудятся по ЕНВД или используют патент, оплата налога принимается по месту ведения хоздеятельности.

Мы разобрались, какие коды налога использует организация, чтобы внести за него деньги. За них платить НДФЛ следует в налоговую по месту регистрации предприятия. Осталось выяснить, куда должны перечислить денежные средства индивидуальные предприниматели. Если ИП трудятся по ЕНВД или используют патент, оплата налога принимается по месту ведения хоздеятельности.