- Имущественный налог с кладовок в подъездах и парковочных мест

- Командировка за границу: компенсация отдельных расходов

- Налоги

- 5. Единый налоговый платеж

- 6. Переплаты по налогам можно зачитывать между собой

- 7. Льготы по НДС для общепита — плавный переход с УСН на ОСНО

- 8. Пониженные страховые взносы для общепита

- 9. Необлагаемый размер для пенсионных и соцвзносов

- 10. Единый срок уплаты налога на имущество

- Прослеживаемость оборота товаров

- Паспорт налогоплательщика

- Порядок выплаты суточных в 2019 году

- Маркировка и прослеживаемость товаров

- Порядок возмещения командировочных расходов

- Сколько продлится частичная мобилизация по официальной информации

- Штрафы и проверки

- 25. ФСС вводит штрафы за недостоверные сведения

- 26. Для ККТ — внезапные проверки

- УСН

- 11. Новые лимиты для перехода на УСН в 2022 году

- 12. Регионы снизили ставки УСН

- 13. Новый автоматический режим налогообложения, но не для всех

- 14. Расширен перечень расходов на УСН 15%

- Усилится ли контроль поступлений на карту физлиц с 1 июля 2022 года

- Нулевая ставка НДС

- Освобождение от НДС

- Оплата страхвзносов в 2022 году

- Изменения по страхвзносам в 2022 году

- Пониженные ставки страхвзносов для отдельных плательщиков в 2022 году

- Появилась возможность ускоренно возместить НДС

Имущественный налог с кладовок в подъездах и парковочных мест

В

, которая устанавливает порядок расчета имущественного налога с холодных пристроек, цокольному этажу, подвалу жилища, гаражу и т.д., добавлены положения по расчету налога с кладовок в жилых многоквартирных домах

Расчет с кладовок в многоквартирных домах производится аналогично предыдущим объектам, налоговой базой является стоимость объекта по состоянию на 1 января каждого года, следующего за отчетным, расчет производится по утвержденной формуле.

В

НК РК, в качестве объекта обложения налогом на имущество физических лиц, добавлены парковочные места. Речь идет о тех парковочных местах, которые находятся на праве собственности.

Командировка за границу: компенсация отдельных расходов

Кроме расходов на питание, проезд и проживание у работника могут возникнуть другие расходы. Да, подлежат возмещению и не считаются доходом командированного работника расходы (см. пп. 170.9.1 ТК):

- перевозка груза;

- бронирование транспортных билетов;

- оформление загранпаспортов;

- обязательное страхование;

- бытовые услуги, включенные в гостиничные счета (стирка, чистка, починка и утюжка одежды, обуви или белья);

- оплату телефонных разговоров;

- оформление разрешений на въезд (воз);

- другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, в т. ч. любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов. Например, страхование жизни или здоровья командированного лица или его гражданской ответственности, если оно обязательно по законам страны командировки.

У налоговиков нет возражений о возмещении расходов на пользование камерами хранения, платным залом ожидания, сервисными центрами по приобретению билетов (письмо Миндоходов от 24.12.2013 г. № 18173/6/99-99-19-03-02-15).

Условие всех расходов – наличие подтвердительных документов. При этом их нужно будет перевести на украинский язык, если будет запрос налоговиков (разъяснение Офиса ВПП ДПС).

Также с особыми оговорками не считаются доходом расходы, приведенные в таблице ниже.

|

РАСХОДЫ НА КОМАНДИРОВКУ, ИМЕЮЩИЕ ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ* |

|

|

Расходы |

Нюансы возмещения |

|

Чаевые |

Подпадают под налогообложение, если возмещаются предприятием. Исключение, если они обязательны по законодательству страны |

|

Расходы на питание |

Для коммерческих предприятий ограничений нет при условии, что они включены в счет отеля. Уменьшать суточные не нужно (письмо ГНС от 31.03.2012 г. № 5742/6/15-1415) |

|

Приобретение товарно-материальных ценностей |

Запрещено. Командированный работник не может покупать за наличные средства ТМЦ для нужд предприятия за рубежом. Это считается нарушением норм валютного законодательства (109.13 ВИР). Ситуация может измениться по принятию нового закона о валюте и подзаконных актов под него со стороны НБУ. Однако работник может купить их за свой счет, ввезти их на территорию Украины. Затем предприятие может в него данные товары приобрести. Однако, по его дохода надо будет удержать 5% НДФЛ и военный сбор, как продажа движимого имущества |

|

Такси |

Суммы расходов на такси по загранкомандировкам не считаются доходом при предоставлении таким работником подтвердительных документов, удостоверяющих стоимость этих расходов (есть разъяснение ГНС во Львовской области) |

| * иначе при их возмещении – это доход (дополнительное благо) работника |

УВАГА, КОЛЕГИ!

На час воєнного стану в трудове законодавство внесли зміни. В Expertus: Головбух детально розповіли про нові норми трудових відносин в умовах війни. Беріть в роботу ці роз’яснення, тримайтеся і за можливості працюйте — ви потрібні Україні!

ТРУДОВІ ВІДНОСИНИ ПІД ЧАС ВІЙНИ

Налоги

5. Единый налоговый платеж

Эксперимент с 01.07.2022 по 31.12.2022: Единым налоговым платежом (одной платежкой) организация или ИП может перечислить все начисленные налоги, взносы и сборы. Причем налоговая зачтет такой единый платеж в счет погашения существующих недоимок по расчетам с бюджетом и фондами. Переход на новый порядок расчетов пока добровольный.

Деньги, поступившие одной платежкой, ФНС зачтет самостоятельно в такой очередности:

-

Недоимки

-

Налоги, взносы и сборы

-

Пени

-

Долги по процентам

-

Долги по штрафам

Существенный минус: Компании и ИП, решившие перейти на новый порядок расчетов, обязаны подавать в ИФНС уведомления о начисленных суммах налогов за 5 дней до установленного срока их уплаты. Раньше на каждый налог нужно было сделать платежку, а теперь на каждый налог – уведомление + единая платежка на все.

Переплата будет зачитываться автоматом (даже в счет пеней и штрафов). То есть, вернуть ее получится только, если перед бюджетом нет долгов по всем статьям.

Для перехода на новую систему расчетов с бюджетом необходимо провести сверку и устранить все разногласия с налоговой. Подать заявление о переходе нужно заранее: с 1 по 30 апреля 2022 года, то есть провести сверку нужно в марте 2022.

6. Переплаты по налогам можно зачитывать между собой

Было: сумму переплаты по налогам можно было зачесть только в счет уплаты налогов бюджета того же уровня (федерального, регионального, местного).

Стало с 01.01.2022. Переплату по налогам можно зачесть не только в счет других налогов (уровень бюджета не играет роль), но и в счет уплаты сборов и взносов, а именно:

-

в счет предстоящих платежей в бюджет и фонды (налоги, сборы, страховые взносы);

-

на погашение недоимки по другим налогам, сборам и взносам;

-

на погашение задолженности по пеням и штрафам.

В связи с нововведением, вернуть переплату на счет стало невозможно, если у налогоплательщика есть долги перед бюджетом. Налоговая сначала зачтет переплаты в счет погашения недоимок по налогам, страховым взносам и сборам, затем погасит задолженность по пеням и штрафам. То есть, ФНС сначала гасит все долги и только оставшуюся сумму возвращает на расчетный счет, либо зачисляет в счет будущих платежей.

7. Льготы по НДС для общепита — плавный переход с УСН на ОСНО

Было: небольшие кафе и рестораны на УСН платили налог на общих основаниях, с учетом лимитов по доходам и количеству нанятых сотрудников.

Стало с 01.01.2022:

Примечание:

Льгота не применима для предприятий и ИП, которые занимаются торговлей или заготовками продуктов питания, например отделы кулинарии.

8. Пониженные страховые взносы для общепита

Было: основные тарифы страховых взносов за работников составляют 30%:

-

ОПС — 22%

-

ОМС — 5,1%

-

Больничные и материнство — 2,9%

Стало с 01.01.2022:

С сумм, превышающих федеральный МРОТ, ставка налога составит 15%, в том числе:

-

ОПС — 10%

-

ОМС — 5%

-

Больничные и материнство — 0%

Страховые взносы на уровне 15% могут применять организации общепита, которые освобождены от уплаты НДС и с численностью сотрудников 250–1500 человек.

Правило доступно для компаний и ИП, которые выполнили в предшествующем налоговом периоде (в 2021 году) одновременно три условия:

-

доход — до 2 млрд р.,

-

общепит — основной источник дохода (70%+ выручки),

Третье условие вступит в действие с 2024 года:

средняя зарплата сотрудников — выше среднего показателя отрасли по региону.

9. Необлагаемый размер для пенсионных и соцвзносов

Был предел облагаемой базы:

-

по ОПС — 1 465 тыс. р.;

-

по ОСС (больничные и на материнство) — 966 тыс. р.

Стало с 01.01.2022:

Предел облагаемой базы:

-

по ОПС — 1 565 тыс. р.;

-

по ОСС (больничные и на материнство) — 1 032 тыс. р.

Свыше этих сумм (пределов) страховые взносы по соответствующему фонду не платятся, а организация экономит на налогах.

10. Единый срок уплаты налога на имущество

Было: субъекты РФ устанавливали свои сроки уплаты налога на имущество и авансовых платежей по нему.

Стало с 01.01.2022: по всей России действуют единые сроки для уплаты налога на имущество:

-

авансовый платеж — не позднее последнего дня месяца, который следует за отчетным периодом;

-

налог за год — не позднее 1 марта следующего года.

Приведем ваш налоговый и бухгалтерский учет в полное соответствие всем нововведениям. С услугой “Бухгалтерское обслуживание” от Профдело вы всегда уверены, что вам не грозят штрафы и переплаты налогов.

Узнать об услуге

Прослеживаемость оборота товаров

Вводится государственный контроль по прослеживаемости оборота товаров. Для этого в НК РК с 2022 года выделена отдельная статья 176-1, которая устанавливает основные положения по прослеживаемости оборота товаров, импортированных из ЕАЭС.

Закреплено, что национальной системой прослеживаемости является ИС ЭСФ.

Налогоплательщики по товарам, подлежащим прослеживаемости, обязаны оформлять сопроводительные документы в электронном виде и представлять полные и достоверные сведения, подлежащие включению в систему. Сопроводительным документом национальной системы прослеживаемости является электронный счет-фактура.

За неисполнение обязательств по прослеживаемости оборота товара, налогоплательщик несет ответственность.

Подробнее о прослеживаемости товаров

- С 2022 года вводится механизм прослеживаемости импортированных товаров

- Планируется ли отменить СНТ и перейти к прослеживаемости товаров по ЭСФ с 2022 года?

Паспорт налогоплательщика

С 1 марта 2022 года в положения НК РК водится новое понятие «Паспорт налогоплательщика».

Паспорт налогоплательщика – информационная карта субъекта предпринимательства, не являющейся налоговой тайной, которая содержится в штрих-коде (QR-код), формируемом органом государственных доходов.

Добавлена новая статья 75-1, по которой паспорт налогоплательщика используют предприниматели и организации, работающие в сфере торговли или общественного питания.

Паспорт размещается возле ККМ или в других общедоступных местах и должен содержать:

- ИИН/БИН;

- Наименование налогоплательщика;

- ФИО ИП или руководителя юр. лица;

- статус налогоплательщика;

- дату постановки на рег. учет;

- рег. номер ККМ;

- наличие лицензий на алкогольную продукцию.

Подробнее по паспорту налогоплательщика

- Пилот по администрированию налогоплательщиков с проведением визуального осмотра (по QR-коду) проводится с 1 января 2021 года до 1 января 2023 года

- Для оптовой и розничной торговли планируется пилот с проведением визуального осмотра для проверки применения ККМ, оборудования для приема оплаты картой

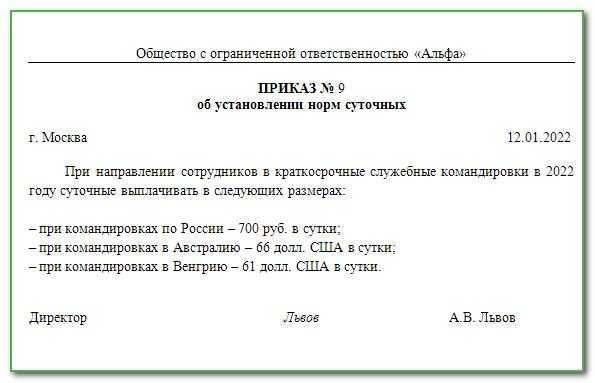

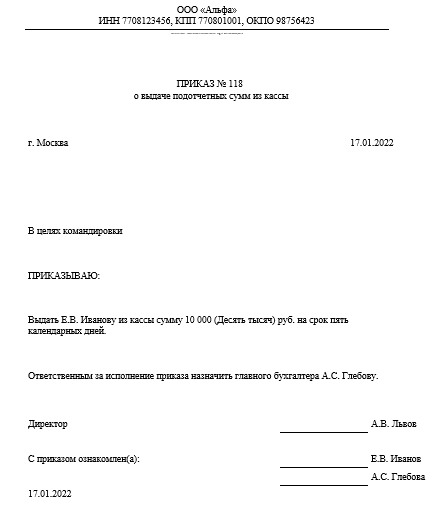

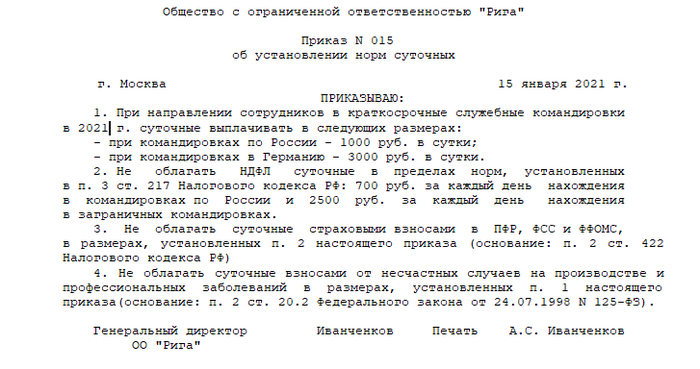

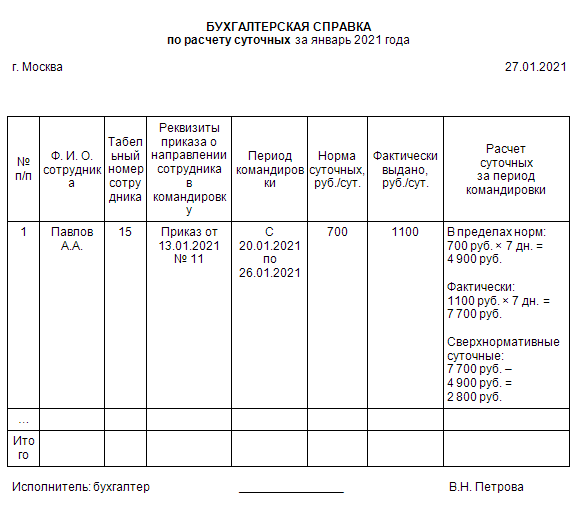

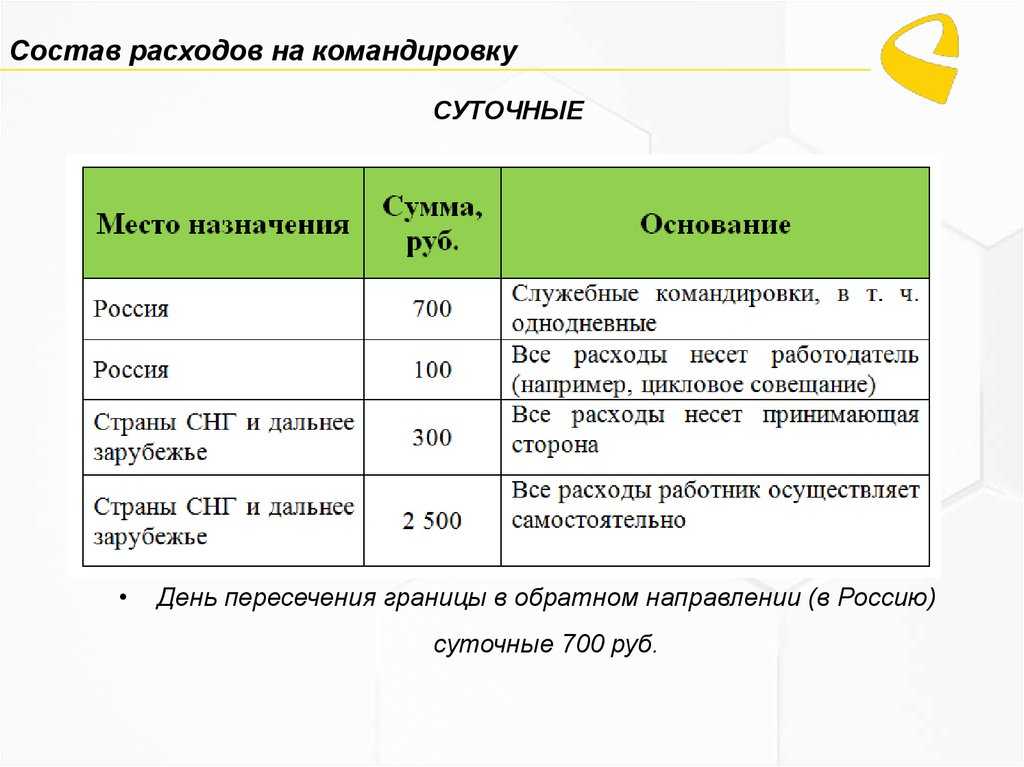

Порядок выплаты суточных в 2019 году

Суточные при командировках в 2018 году должны выплачиваться исходя на основании числа дней, какие сотрудник будет пребывать в поездке. Это число определяется на основании составленного приказа.

Суточные при командировках в 2018 году должны выплачиваться исходя на основании числа дней, какие сотрудник будет пребывать в поездке. Это число определяется на основании составленного приказа.

Рассчитанный размер суточных выдается сотруднику наличными деньгами или путем безналичного перечисления на зарплатную карту авансом в полной сумме, за один день до начала отбытия в поездку.

Суточные в 2017 году по России должны выплачиваться в рублях, они выдаются:

- За каждый день, какой работник выполняет задание на месте командировки, включая праздники и выходные. При этом не имеет значения, полностью он был в такой день занят, или только несколько часов.

- За каждый день, который работник провел в пути, в том числе дни отъезда и возвращения, а также дни простоя не по своей воле.

При иностранных поездках нужно разграничивать дни, когда сотрудник пребывал в России, и дни в прочем государстве. В первом случае он рассчитывает на суточные в рублях, во втором — в валюте страны, куда он едет с заданием. Также в упомянутой ситуации действует правило — день отъезда должен приниматься за день нахождения в другой стране, а день приезда — за день нахождения в России.

Организация может не выплачивать работнику суточные при командировках в 2018 году в валюте, а предоставить эквивалентную сумму в рублях. В этой ситуации по приезду на место назначения ему потребуется обратиться в банк либо обменный пункт и самостоятельно выполнить покупку валюты. Данная операция должна подтверждаться квитанцией, на которой проставляется дата совершения операции и обменный курс.

Если происходит продление срока командировки путем издания соответствующего приказа, организации нужно выполнить перечисление суточных за добавленный период на его зарплатную карту, отправить переводом до востребования и т. д. Закон запрещает использование работником личных денежных средств в качестве суточных, даже если в дальнейшем выполняется их полная компенсация.

Внимание! Если сотрудник заболел во время пребывания в командировке, он все равно сохраняет право получить суточные в полной мере, даже если по причине болезни ему не удалось выполнить поставленные перед ним руководством задачи.

Маркировка и прослеживаемость товаров

С 2017 г. в России работает система маркировки «Честный ЗНАК». На все товары, подлежащие маркировке, должны быть нанесены специальные коды. За их нанесение отвечает производитель, импортер или владелец продукции. С 1 января 2022 г. участники оборота маркированных товаров должны выбрать оператора и подключиться к системе электронного документооборота, чтобы сообщать о переходе права собственности на товар. Прямые сообщения об отгрузках и приемках в «Честный ЗНАК» с этой даты будут закрыты.

С 1 марта 2022 г. вводится маркировка велосипедов и рам. В список изделий, которые нужно будет маркировать, включены:

- двухколесные и грузовые велосипеды без двигателя;

- велосипеды с вспомогательным двигателем;

- взрослые велосипеды с колясками и без них;

- детские трехколесные велосипеды;

- рамы для взрослых и детских велосипедов.

С 1 декабря 2021 г. введена маркировка природной минеральной воды. С 1 марта 2022 г. нужно получать штрихкоды для искусственно минерализованной воды, бутилированной воды без подсластителей и ароматизаторов, в том числе газированной воды. Регистрировать газировку в «Честном ЗНАКе» пока не требуется.

Маркировка молока и молочной продукции стала обязательной в 2021 г. Производители и импортеры обязаны наносить штрихкоды Data Matrix на любые продукты вне зависимости от срока хранения. С 20 января 2022 г. магазины должны фиксировать выбытие продуктов, хранящихся до 40 суток. А с 1 июня 2022 г. аналогичное требование вводится для продуктов, хранящихся более 40 суток.

С 1 декабря 2022 г. маркировать товары должны будут крестьянские (фермерские) хозяйства и сельскохозяйственные производственные кооперативы. Сейчас они освобождены от этой обязанности, если продают товар лично или через собственный магазин.

С 1 марта 2022 г. вводом в оборот обувных товаров будет считаться исключительно направление в систему мониторинга уведомления об этом. То есть маркировать товары нужно будет до ввода в оборот.

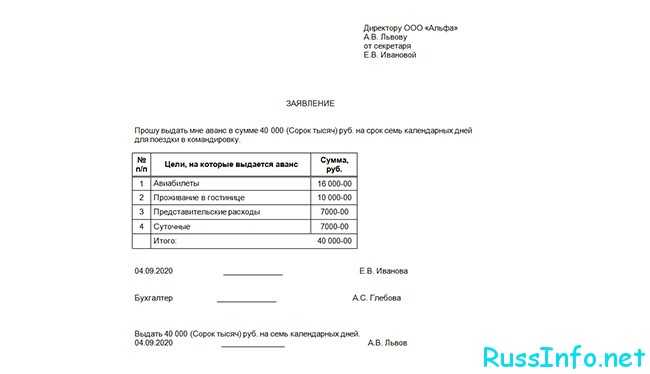

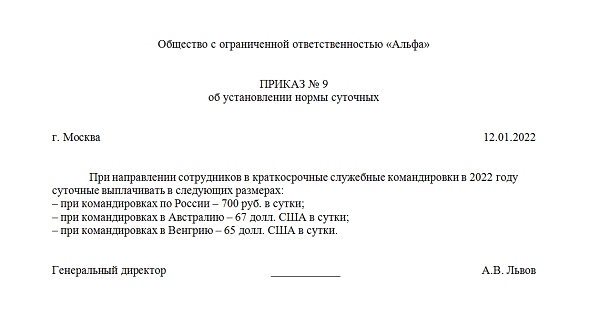

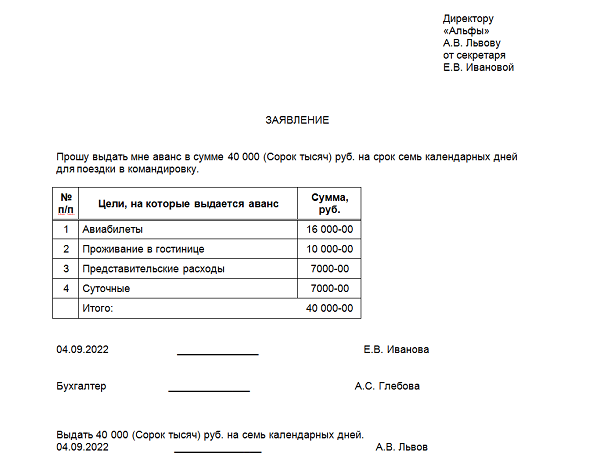

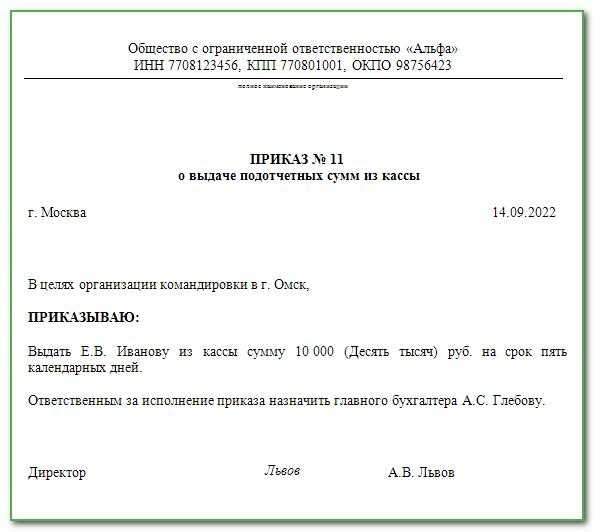

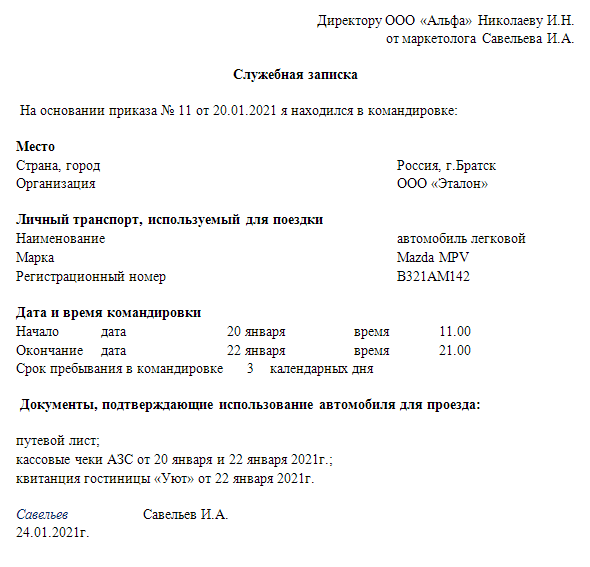

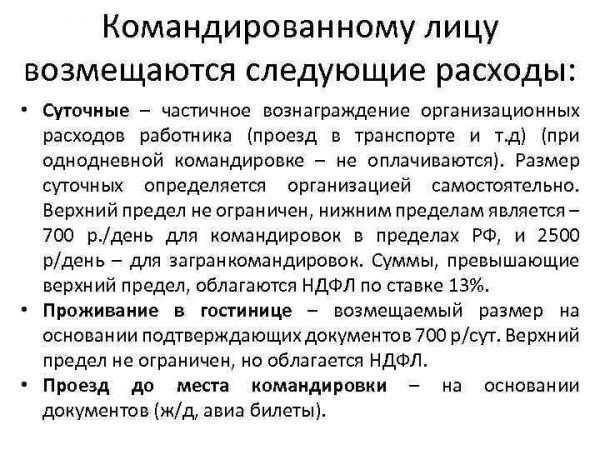

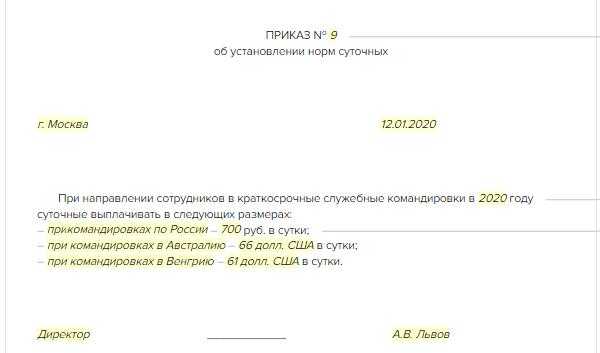

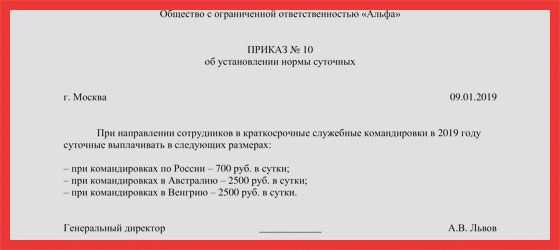

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

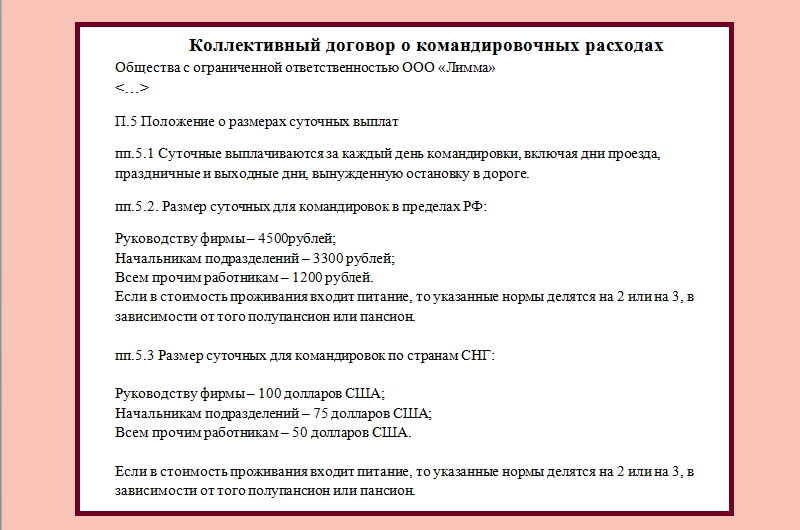

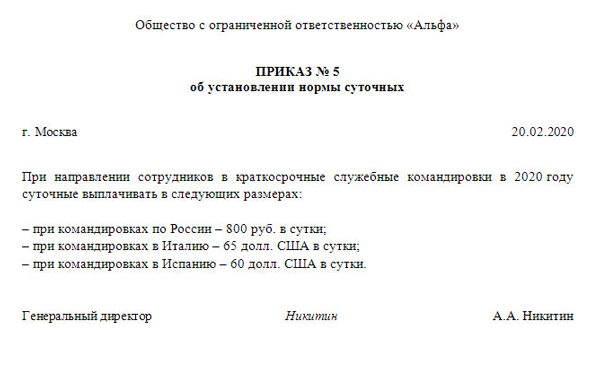

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

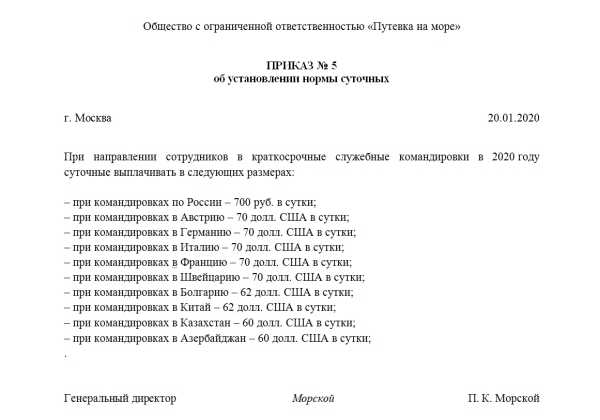

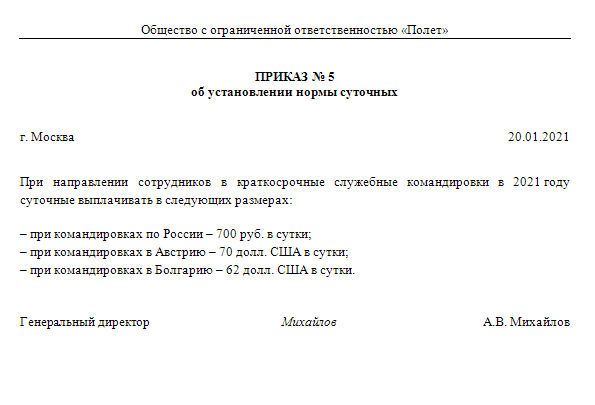

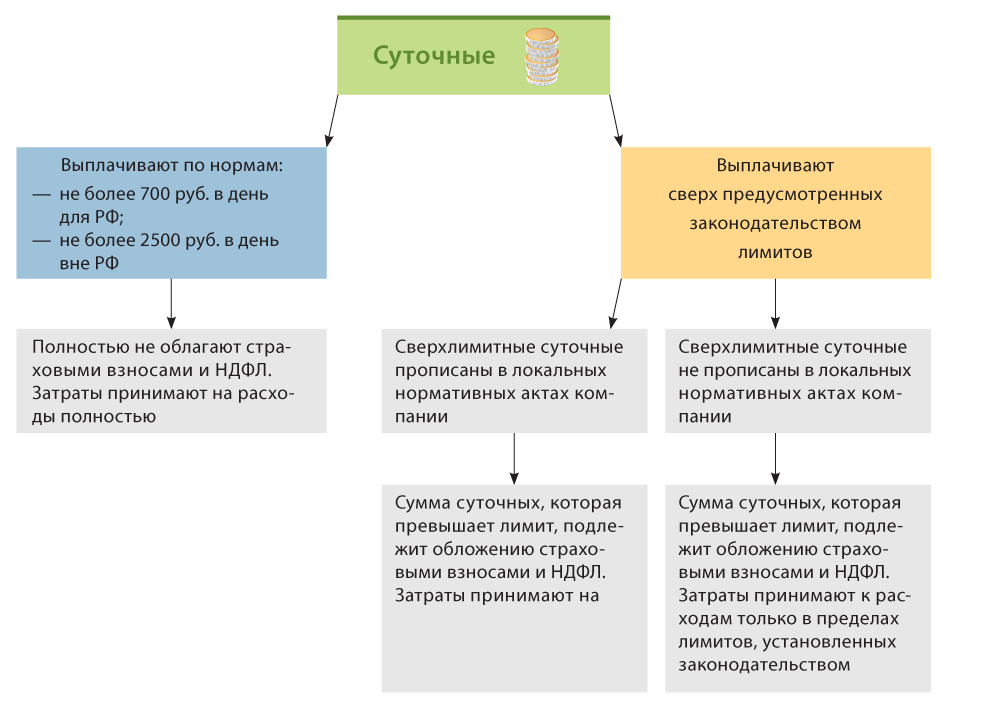

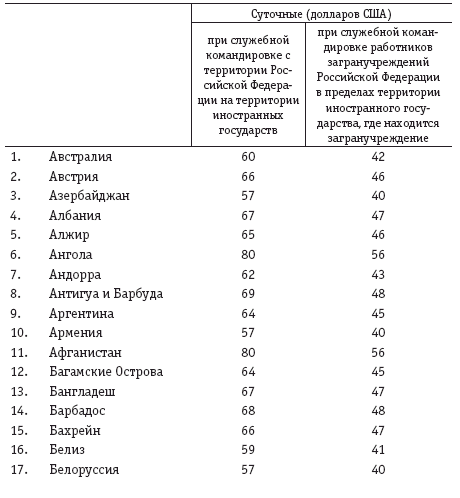

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

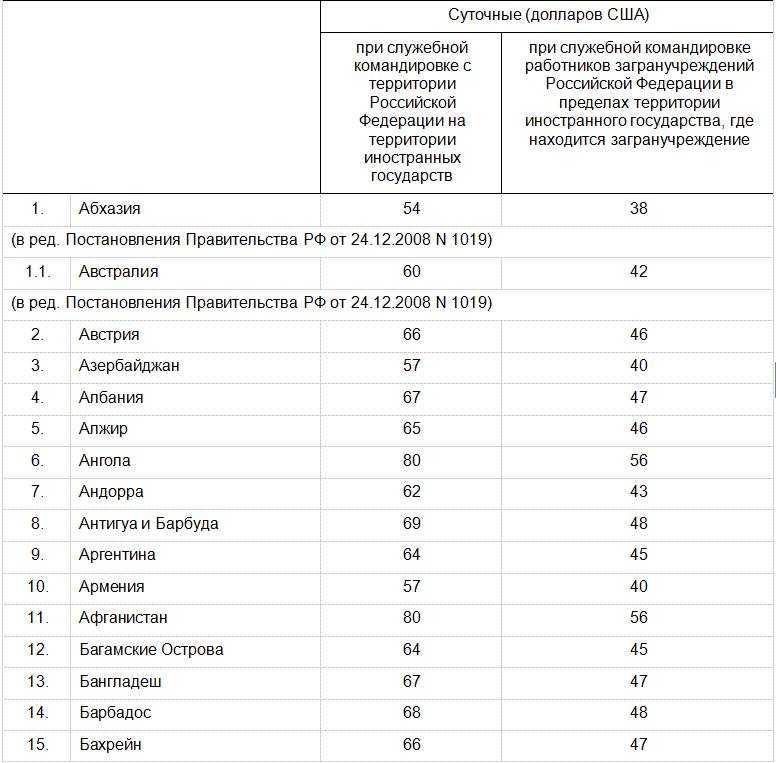

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

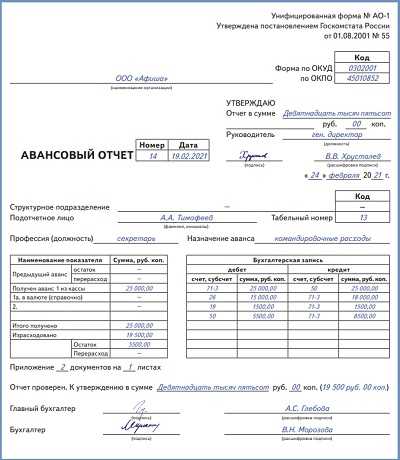

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Сколько продлится частичная мобилизация по официальной информации

В России проводится частичная мобилизация по указу Президента РФ В.В. Путина. Россияне пытаются понять, когда можно расслабиться, и больше не ждать повестку, когда закончатся мобилизационные мероприятия, сколько всего по времени они продлятся.

Официальный портал «Объясняем.рф» ответил на эти вопросы, но, правда, не точно. Согласно подтвержденной информации, частичная мобилизация в России закончится после того, когда выйдет соответствующий Указ Президента РФ.

В настоящее время известно о 36 регионов, которые полностью выполнили мобилизационный план. Предполагается, что там набор призывников закончен, но не официально.

Остальные субъекты исправляют ошибки, допущенные в процессе призыва граждан на военную службу. Сообщается, что в такой сложной, неопределенной ситуации, военкоматы начали рассылать повестки даже тем, кто по закону, имеет право на отсрочку от службы.

В настоящий момент всех незаконно мобилизованных возвращают домой, а вместо них, набирают других. Также, продолжается набор добровольцев, даже в тех регионах, где мобилизационный план выполнен в полном объеме.

Как вы оцениваете уезд россиян из России после объявления частичной мобилизации?

Положительно (сам хочу так сделать/сам так сделал) 25.42%

Нейтрально (каждый вправе сам принимать решение, не оглядываясь на мнение других) 42.29%

Отрицательно (считаю это трусостью) 32.29%

Проголосовало: 830

Штрафы и проверки

25. ФСС вводит штрафы за недостоверные сведения

Нововведение с 01.01.2022. ФСС получил право на новые виды камеральной и выездной проверок.

Будут проверять:

-

корректность поданной отчетности по подтверждению основного вида деятельности;

-

корректность информации и документации, которая участвует в выплате пособий от ФСС.

Работодатель попадает на штраф, если:

-

подаст недостоверные сведения о сотруднике для выплаты пособия — 20% от суммы излишне понесенных Фондом расходов. Минимальная сумма штрафа — 1000 руб, максимальная — 5000 руб;

-

не сдаст вовремя документы для выплаты пособия сотруднику — 200 руб за каждый документ;

-

не подаст в срок сведения, которые требуются для выплаты пособия — 5000 руб.

26. Для ККТ — внезапные проверки

Было: мораторий на проверки ККТ действовал до конца 2020, а в 2021 возобновились плановые проверки.

Станет с 01.03.2022: проверять ККТ и учет выручки налоговики будут внепланово, уведомлять предпринимателя о проверке никто не станет. А вот плановых проверок больше не будет.

Контрольные органы получили право проводить проверку кассовой техники в любом помещении, в том числе и в жилом, если она там установлена.

УСН

11. Новые лимиты для перехода на УСН в 2022 году

Было: право применять базовые ставки налога по упрощенке имели предприниматели (ИП или юрлица) с годовым доходом до 150 млн.р. и с численностью нанятого персонала до 100 человек. Для годового дохода в диапазоне 150-200 млн.р. и средним числом сотрудников 100-130 человек применялись повышенные ставки УСН — 8% («УСН доходы») и 20% («УСН Доходы – Расходы»). Если годовой доход превышал 200 млн р. — компания (или ИП) автоматом слетала с упрощенки на ОСНО.

Перейти на УСН с 1 января можно было при условии, что за 9 месяцев предыдущего года доход организации не превышает 112,5 млн руб.

Стало: коэффициент-дефлятор для 2021 года составляет 1,032, а для 2022 — 1,096. Следовательно новые лимиты по доходам для упрощенцев составят:

-

164,4 млн р. (150*1,096) — годовой доход, при котором применяется базовая ставка налогообложения (6% или 15%),

-

переходный диапазон 164,4 – 219,2 млн.р. для уплаты повышенного процента 8% и 20% соответственно для УСН «Доходы» и УСН «Доходы – Расходы».

-

219,2 млн р. (200*1,096) — годовой доход, с которым компания слетает с упрощенки,

Для перехода на УСН в 2022 году нужно, чтобы за 9 месяцев текущего года доход составил не более 123,3 млн.р.(112,5*1,096). Однако региональные налоговые (см

письмо УФНС по Москве) утверждают, что нужно применять коэффициент 1,032 и брать во внимание цифру 116,1 млн р. (112,5*1,032).

Приказ Минэкономразвития от 30.10.2020 №720, от 28.10.2021 №654

Письма Минфина от 26.11.2021 № 03-11-06/2/95943, УФНС по Москве от 16.11.2021 № 16-17/170044@

12. Регионы снизили ставки УСН

Базовой ставкой для УСН считается:

-

6% («Доходы»),

-

15% («Доходы–расходы»).

Регионы вправе снижать базовый уровень до 1% (по УСН-Д) и 5% (по УСН Д-Р) соответственно. Льготы устанавливают в зависимости от вида деятельности, доходности бизнеса и численности сотрудников.

Стало: для 2022 года уже 39 регионов приняли решение о снижении ставки по упрощенке до минимальных значений — ищите региональные Законы и себя в списках.

Правительство решило поддержать малый бизнес, страдающий от коронакризисных ограничений. Главное условие почти для всех регионов — льготный вид деятельности (основной код ОКВЭД) должен давать не менее 70% дохода.

13. Новый автоматический режим налогообложения, но не для всех

Нововведение. Новый режим налогообложения «АУСН» по сути похож на «УСН». Главное его отличие: налоги считает не предприниматель, а налоговая.

Что нового в «АУСН», если сравнивать с «УСН»:

-

нет страховых взносов за себя и сотрудников;

-

ставки налога повышаются до 8% с доходов и 20% с базы «доходы-расходы»;

-

НДФЛ удерживает и перечисляет обслуживающий банк;

-

сумма налога рассчитывается ФНС автоматически — налогоплательщик видит сумму к уплате в своем личном кабинете;

-

начисление и уплата налога происходит ежемесячно.

АУСН подойдет малому и микробизнесу — предприятиям с небольшими оборотами (до 60 млн в год) и штатом из нескольких сотрудников(до 5 человек).

С 1 июля 2022 года пилотный проект пройдет апробацию в четырех регионах — Москве, Московской и Калужской областях и республике Татарстан. Если эксперимент признают удачным (а все говорит о том, что государство очень хочет признать эксперимент удачным), предприниматели в остальных регионах получат возможность перейти на новый режим с 01.01.2024.

14. Расширен перечень расходов на УСН 15%

Список расходов, которые можно учесть при расчете налога по «УСН Доходы-расходы», определен п.1 ст.346.16 НК РФ. Список строгий – если в списке чего-то нет, то на расходы это отнести нельзя никак.

Список дополнен с 02.08.2021 двумя пунктами:

-

Расходы на меры по технике безопасности и расходы по содержанию здравпунктов, которые есть на территории компании.

-

Затраты на покупку средств диагностики коронавирусной инфекции из Перечня, утвержденного Правительством.

Минфин РФ дал разъяснение, что зарплату сотрудников за «нерабочие дни» также можно учитывать в составе расходов.

п.1 ст.346.16 НК РФ

ФЗ от 02.07.2021 №305-ФЗ

Письмо Минфина от 16.06.2021 № 03-11-06/2/47346

Усилится ли контроль поступлений на карту физлиц с 1 июля 2022 года

С 1 июня 2022 года действительно вносились изменения в текст ст. 86 НК РФ, однако, изменения эти имеют отношение только к счетам в драгоценных металлах — с точки зрения налогового контроля, таковые были приравнены к денежным счетам. В новых положениях говорится о том, что каждый банк России обязан предоставлять по первому требованию налоговой службы в течение 3 дней с момента получения запроса:

- справки о наличии счетов, вкладов и об остатках драгоценных металлов на счетах/депозитах;

- выписки по операциям на счетах юридических и физических лиц, включая ИП;

- справки об остатках и переводах электронных денежных средств.

Подобные запросы ФНС может делать в 2 случаях: если проводится камеральная проверка (ст. 88 НК РФ), и в случае истребования документов или сведений в согласии со ст. 93.1 НК РФ. Если на карте физлица будут обнаружены денежные средства, происхождения которых следует пояснить, гражданина вызовут на допрос. Если выяснится, что это доходы, и владелец счета уклоняется от уплаты налога, будет наложен штраф в размере 20% от суммы неуплаченного налога и доначислен НДФЛ 13%.

Нужно сказать, что, хотя недавние изменения в налоговом законодательстве не относятся к контролю за денежными переводами на карты граждан, усиление контроля со стороны ФНС все же очевидно

Если на карту физического лица (в том числе зарегистрированного в качестве индивидуального предпринимателя) регулярно поступают деньги неизвестного происхождения (особенно если суммы примерно одинаковые, и деньги приходят в один и тот же день), это обязательно привлечет внимание налоговой инспекции — они заподозрят «серые» доходы. В наше время достаточно много людей становится фрилансерами и самозанятыми гражданами, не желая уплачивать НДФЛ и взносы в ПФР

Случаи попытки доначисления налога уже имели место быть. В Белгородской области пенсионер был вызван для дачи разъяснений относительно дорогого автомобиля, который тот недавно приобрел. Налоговая служба посчитала, что пенсионного пособия и денег, вырученных от продажи старой машины было бы недостаточно для подобной покупки, и на сумму разницы доначислила НДФЛ. Пенсионер обжаловал решение в суде, и Верховный суд РФ отменил решение судов первой и апелляционной инстанции, пояснив, что размер расходов в налоговом периоде нельзя приравнивать к величине доходов, и что основанием для доначисления налога может быть только обнаруженный незадекларированный доход.

Нулевая ставка НДС

Что касается НДС, то закон вводит с 1 октября 2022 года нулевую ставку налога в отношении (пп. «а» п. 5 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ):

- реализации необработанных природных алмазов фондам драгоценных металлов и драгоценных камней, банкам и иным организациям, осуществляющими добычу драгоценных камней;

- реализации обработанных природных алмазов фондам драгоценных металлов и камней и банкам;

- реализации судов, принадлежащих на праве собственности российской лизинговой компании и зарегистрированных в Российском международном реестре судов.

При реализации алмазов для подтверждения обоснованности применения нулевой налоговой ставки НДС в налоговую инспекцию нужно будет представить контракт на продажу алмазов и документы, подтверждающие передачу в фонды, банкам или иным организациям (п. 8.1 ст. 165 НК РФ).

Ставка НДС 0% при продаже судов лизинговыми компаниями применяется при условии представления ими контракта на реализацию судна, содержащего условие об обязательной регистрации построенного судна в Российском международном реестре судов в течение 90 календарных дней с момента перехода права собственности, либо иного договора на реализацию судна (п. 13 ст. 165 НК РФ).

Освобождение от НДС

Одновременно закон расширяет перечень операций, не подлежащих налогообложению (освобождаемых от налогообложения) НДС. Так, с 14 июля 2022 года от НДС были освобождены услуги по подключению (технологическому присоединению) к газораспределительным сетям оборудования, расположенного в домовладениях, принадлежащих физлицам для удовлетворения личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (пп. «а» п. 1 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ). Данные услуги теперь не являются объектом налогообложения НДС.

Кроме того, с 1 октября 2022 года от налогообложения НДС освобождаются следующие операции (новая редакция ст. 149 НК РФ):

- реализация банками драгоценных металлов в слитках и обработанных природных алмазов физическим лицам независимо от помещения этих слитков и алмазов в хранилища банков;

- реализация банками драгоценных металлов в слитках организациям при условии, что эти слитки остаются в одном из хранилищ;

- реализация иностранными компаниями физлицам имущества (за исключением денежных средств) и имущественных прав, доходы от получения которых данного физлица подлежат освобождению от налогообложения НДФЛ;

- передача газа или оказание услуг по его транспортировке по газораспределительным сетям на безвозмездной основе потребителям, использующим газ для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях.

Последние операции не признаются объектом налогообложения НДС при условии, что передача газа и оказание услуг по его транспортировке по газораспределительным сетям осуществляются без взимания платы с потребителей (пп. 23 ст. 146 НК РФ).

https://buh.ru/articles/documents/152325/

Оплата страхвзносов в 2022 году

Страховые взносы требуется уплачивать ежемесячно — не позже 15-го числа месяца, идущего за месяцем начисления. Если срок выпадает на праздник или выходной, он переносится на первый рабочий день после него (п. 7 ст. 6.1 НК).

Важно! В 2022 году применяется метод прямых выплат ФСС, а потому взносы на ВНиМ нельзя уменьшать на социальные расходы работодателя (пособия и больничные). Однако, некоторые из их можно возместить — оплату дополнительных дней по уходу за ребенком-инвалидом, пособие на погребение

Оплату таких выплат производит работодатель, а затем возмещает их из ФСС в заявительном порядке.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Нововведения по уплате страхвносов

Уплата НДС в 2022 году

Изменения по страхвзносам в 2022 году

В 2022 году предусмотрено несколько важных изменений по страховому обеспечению физлиц. Они касаются следующих моментов:

|

Пояснение |

|

|

Новые лимиты по ОПС и ВНиМ |

В 2022 году лимиты по этим взносам повышены:

Повышение составляет примерно 6,9%. При превышении указанных лимитов взносы на ОПС нужно платить по ставке 10%, а на ВНиМ — 0%. Лимиты по взносам на ОМС не предусмотрены — их нужно начислять со всего размера облагаемой суммы. |

|

Новые льготы |

Они предусмотрены для страхователей, по которым одновременно выполняются такие условия:

С зарплаты в пределах МРОТ взносы рассчитываются по общему тарифу 30%. Взносы в 2022 году для малых предприятий общепита с выплат сверх МРОТ (п. 2.1 ст. 427 НК):

|

|

Новые размеры взносов ИП за себя |

В 2022 году ИП должны заплатить эти взносы в таком размере:

При превышении дохода 300 тыс. руб. ИП также платит 1% на ОПС с суммы этого превышения. |

|

Новый бланк РСВ |

С отчетности за 1 кв. 2022 года нужно будет использовать новый бланк для заполнения РСВ. Проект приказа ФНС о внесении изменений в Приказ ФНС от 18.09.2019 г. № ММВ-7-11/470@ опубликован на сайте ведомства. |

ФНС разрабатывает новый режим налогообложения для ИП, который позволит полностью не уплачивать страхвзносы в 2022 году за наемных сотрудников. Для этого будет предлагаться новый вид УСН с повышенной ставкой для ИП, и он будет полностью освобождать предпринимателей от уплаты взносов за работников.

Пониженные ставки страхвзносов для отдельных плательщиков в 2022 году

На основании ст. 427 НК предусмотрены пониженные ставки по страхвзносам для некоторых конкретных плательщиков:

|

Страхователь |

Ставки |

||

|

ОПС |

ОМС |

ВНиМ |

|

|

НКО, благотворительные организации, спортивные, научные, культурные центры |

20,0 |

0,0 |

0,0 |

|

IT-компании — разработчики программ ЭВМ |

6,0 |

1,5 |

0,1 |

|

Наниматели членов экипажей судов РФ |

0,0 |

0,0 |

0,0 |

|

Резиденты «Сколково» |

14,0 |

0,0 |

0,0 |

|

Производители медийной продукции |

8,0 |

2,0 |

4,0 |

|

Резиденты экономических зон (ТОРы, порт Владивосток, Калининград) |

6,0 |

1,5 |

0,1 |

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Появилась возможность ускоренно возместить НДС

В случае, если компания не находится в состоянии ликвидации, банкротства или организации, можно воспользоваться процедурой ускоренного возмещения НДС за 2022 — 2023 годы. Сумма возмещения будет ограничена размером налогов и взносов, уплаченных компанией за предыдущий год.

Такое решение позволит бизнесу вернуть часть уплаченных средств в упрощенном порядке — без затраты дополнительного времени.

Кроме того, часть налогоплательщиков из отдельных отраслей смогут уплатить налог с отсрочкой в 6 месяцев. Так, согласно постановлению Правительства РФ, сроки для уплаты налогов по упрощенной системе налогообложения были продлены. Воспользоваться предложением можно за периоды 2021 года и 1 квартал 2022 года. Возможность рассчитана на налогоплательщиков с отдельными ОКВЭД.