- Создана классификация причин, приводящих к утратам нефтепродуктов:

- Правила учета ГСМ — учет компенсаций

- Пример учета компенсации за использование личного автомобиля

- Правила учета ГСМ — нормативы

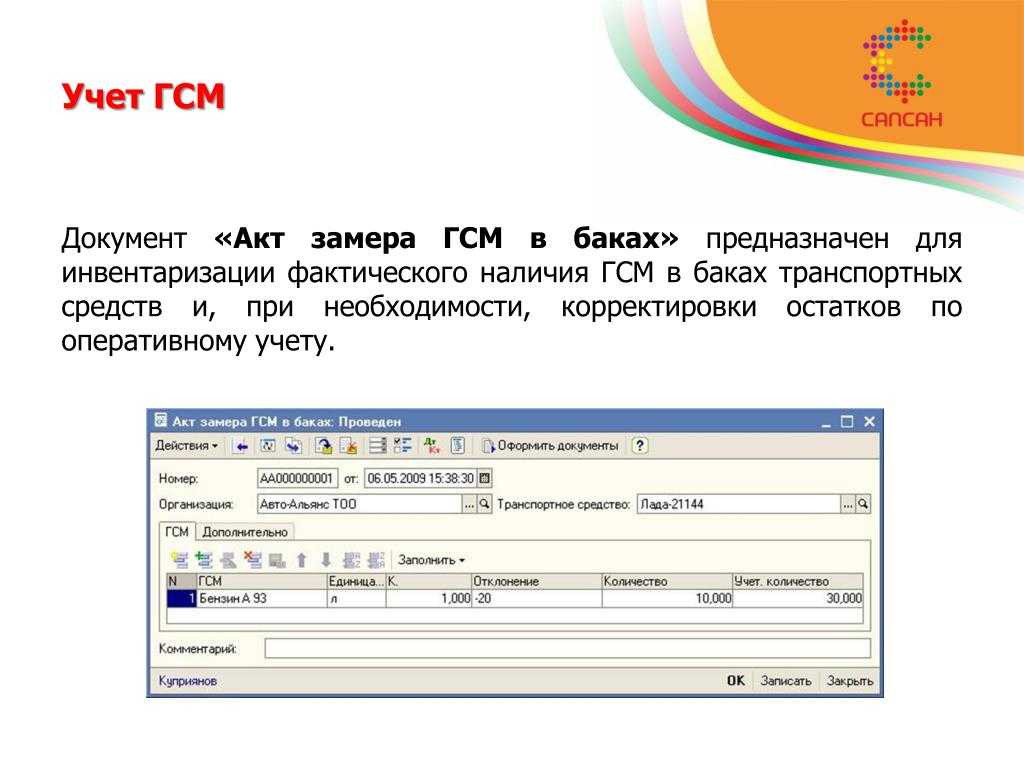

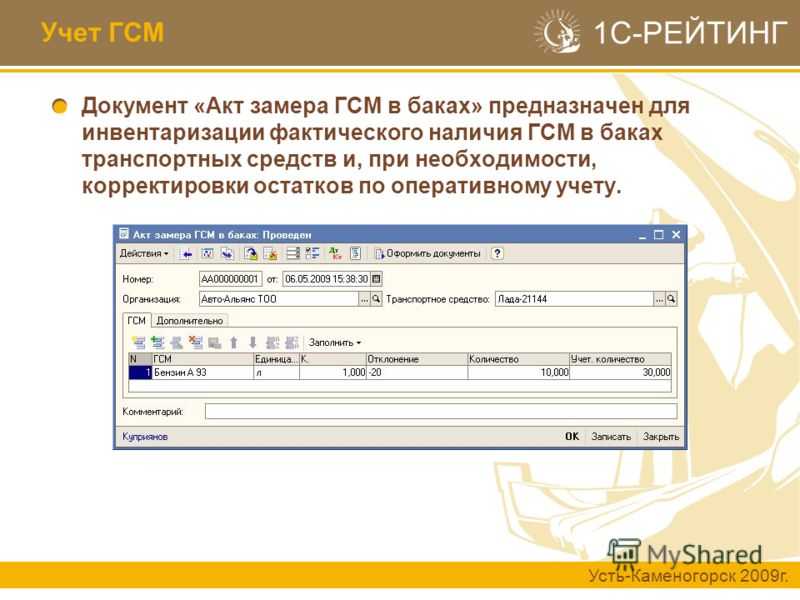

- Учет ГСМ в местах хранения и оперативный контроль их движения

- Предпосылки кражи

- Стоимость объекта хищения

- Сложность реализации

- Материальная ответственность за перерасход ГСМ

- В каких случаях путевой лист не нужен

- Как замерить бензин в баке при инвентаризации

- Одолжить топливо

- Наказание за кражу бензина

- Бланк приказа о проведении инвентаризации по форме № ИНВ-22

- Пошаговая инструкция по составлению приказа

- Как проходит

- Что нужно знать, берясь за решение этой проблемы?

- Как составить распоряжение о проведении проверки

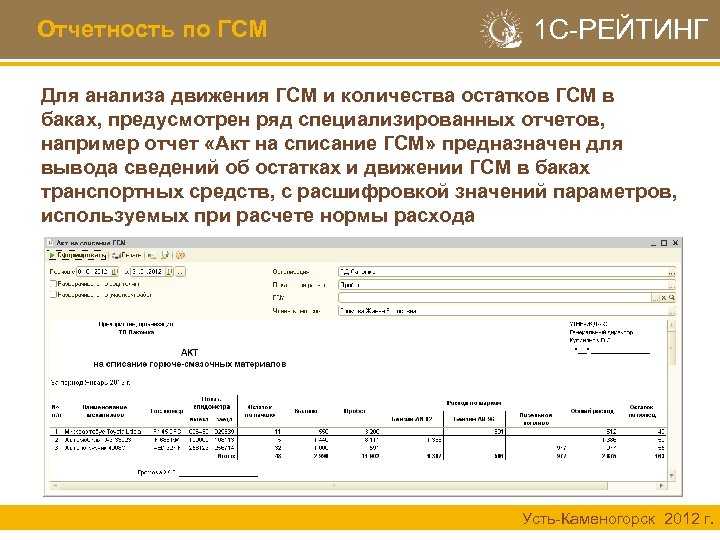

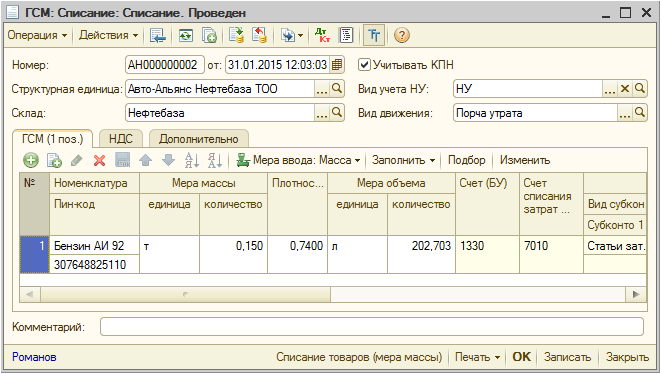

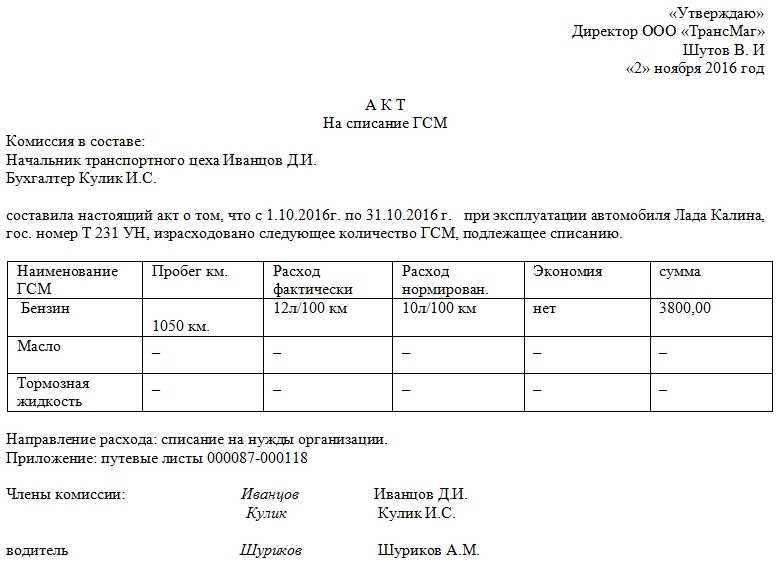

- Для чего нужен акт на списание ГСМ

- Утверждение комиссией

- Народные хитрости

- По приборам

- С помощью диагностического режима

- Правила учета ГСМ, полученного при покупке автомобиля

Создана классификация причин, приводящих к утратам нефтепродуктов:

- От утечек и разливов, приводящих к уменьшению исходного количества

- От испарения – уменьшение и ухудшение качества продукта

- Смешивание – объем остается прежним, но товар теряет свою продажную ценность

После доставки товара к точке назначения и его реализации, большое количество продукции пропадает по причине безответственного отношения потребителей. Данная проблема требует немедленного решения и относится к числу не терпящих отлагательств, так как окружающей среде наноситься непоправимый урон. Предотвращению утечки нефтепродуктов, помогает знание причин проблемы.

В большинстве случаев, корень вопроса кроется в безответственном отношении отдельных работников, плохом техническом обслуживании нефтебаз, нежелании или невозможности закупки новой тары для складирования и перевозок.

Правила учета ГСМ — учет компенсаций

Если в процессе производства используются личные автомобили сотрудников (с согласия и ведома работодателя), им без ограничений могут выплачиваться денежные компенсации. Согласно статье 188 ТК РФ, работодатель обязан выплачивать такие компенсации, а их размер должен быть оговорен в трудовом договоре или в дополнительном соглашении. Величина компенсации не ограничена, но должна быть обоснованной. Выплачиваются средства по окончании календарного месяца. Рекомендуется составить дополнительное соглашение к трудовому договору (с приложением свидетельства о регистрации ТС и копии руководства по эксплуатации), в котором были бы предусмотрены такие пункты:

- работник должен вести учет служебных поездок в путевых листах;

- путевые листы и документы, свидетельствующие о понесенных транспортных расходах, передаются в бухгалтерию в последний рабочий день месяца;

- за использование машины сотрудника работодатель обязуется выплачивать компенсацию;

- работник с … (дата) при исполнении трудовых обязанностей использует в служебных целях принадлежащий ему автомобиль (сведения об автомобиле);

- расчет компенсации производится по нормативу расхода топлива, указанному в руководстве по эксплуатации авто, и километражу.

Компенсация рассчитывается пропорционально количеству отработанных сотрудником дней, во время отпуска, командировки и т.д. выплата не производится.

В целях налогообложения компенсации за использование личного автомобиля сотрудника нормируются:

- отдельное от выплаты компенсации возмещение стоимости топлива является сверхнормативной выплатой, которую нельзя учесть при расчете налоговой базы по налогу на прибыль (Письмо Минфина РФ от 23.08.2013 № 03-03-06/1/39239);

- расходы на выплату компенсаций учитываются в затратах (на дату фактической выплаты сотруднику) в пределах норм, утвержденный Постановлением Правительства РФ от 08.02.2002 № 92.

Пример учета компенсации за использование личного автомобиля

Работодатель выплатил работнику 5500 рублей за использование в производственных целях легкового автомобиля сотрудника с объемом двигателя менее 2 тыс. куб. см. Уменьшить налоговую базу по налогу на прибыль можно будет только на 1200 рублей по норме. Проводки на дату выплаты компенсации:

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (руб.) |

| Отражение в расходах сумма компенсации (с приложением справки-расчета суммы за месяц использования авто) | 20 | 73 | 3000 |

| Перечисление суммы компенсации сотруднику | 73 | 51 | 3000 |

| Отражение постоянного налогового обязательства | 99 | 68 | 360

(3000 р. — 1200 р.) х 20% |

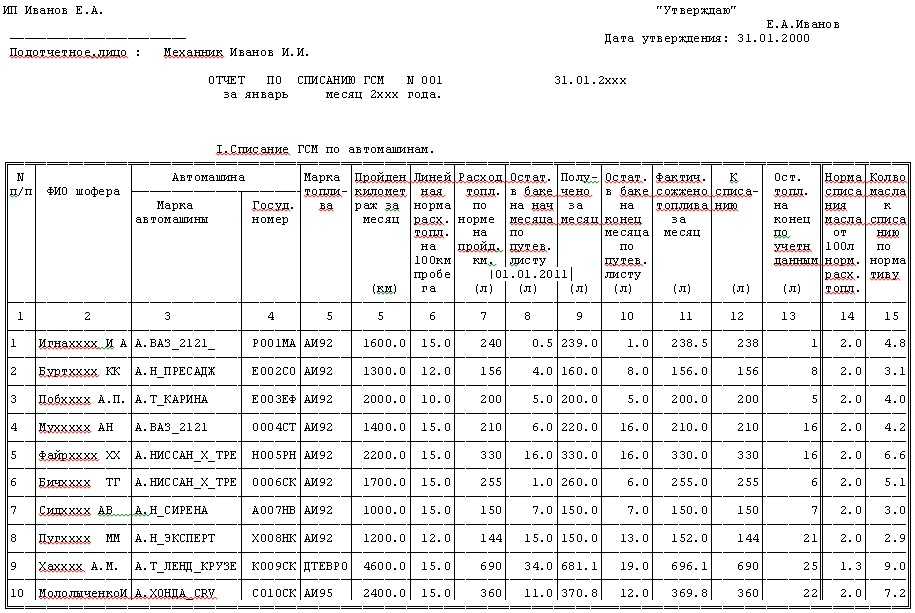

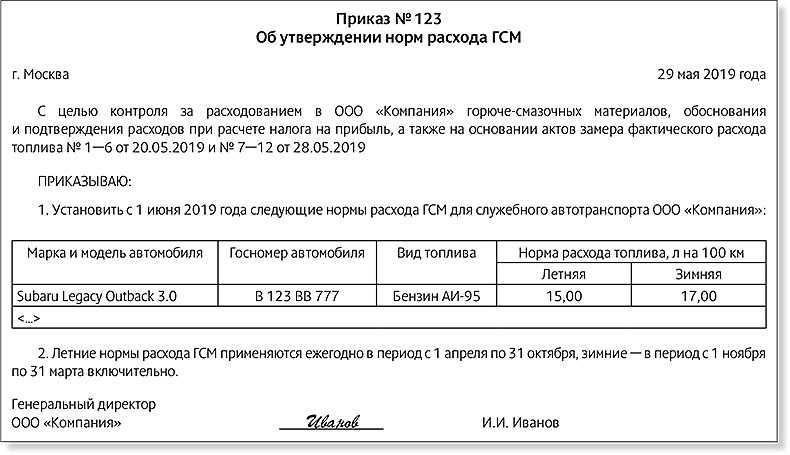

Правила учета ГСМ — нормативы

Компании имеют право на утверждение собственного лимита расходования топлива:

- заимствуют сведения о расходовании ГСМ из технической документации на машину;

- собирают комиссию и производят замеры.

Замеры расхода бензина производятся по следующей схеме (отдельно для порожнего и груженого ТС, для летних и зимних поездок, для простоя с включенным двигателем и т.д.):

- В пустой бак заливается бензин, фиксируется его объем.

- Автомобиль ездит до момента полного опорожнения бензобака.

- По спидометру определяется, сколько километров авто проехало до опустошения бака.

- Определяется, сколько топлива требуется для проезда 1 километра (число литров делится на количество километров).

- Составляется акт комиссии с подписями всех ее членов.

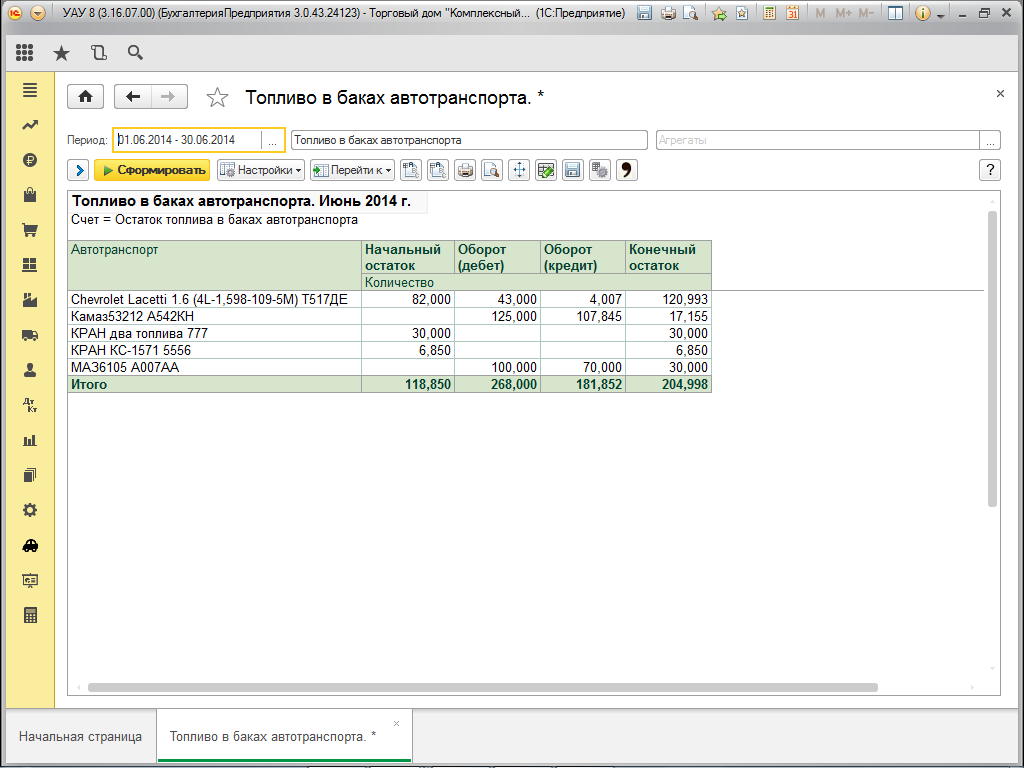

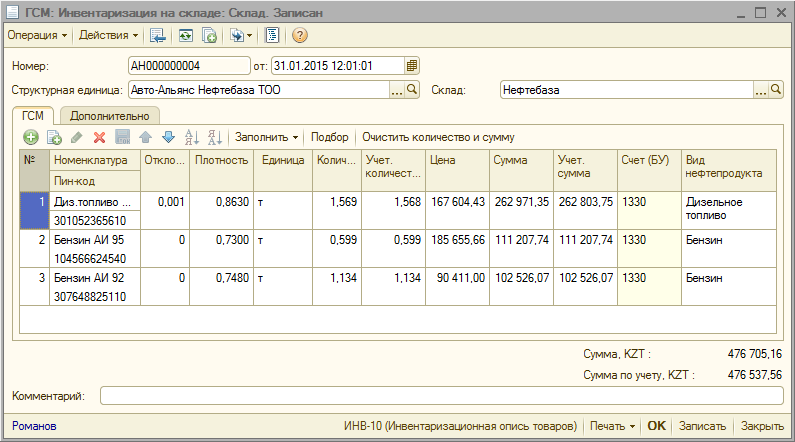

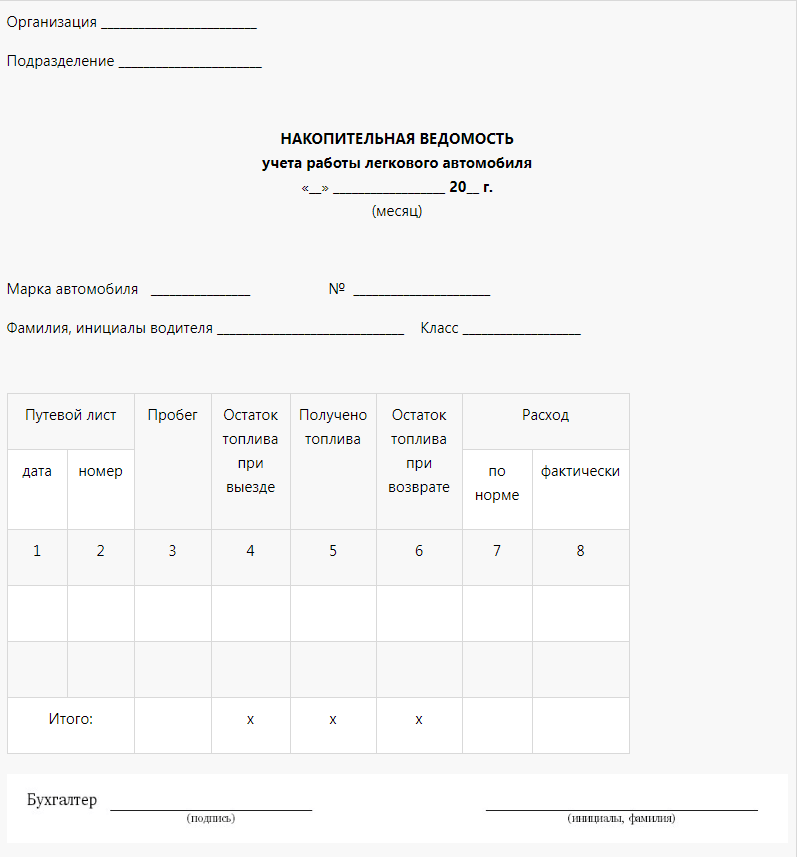

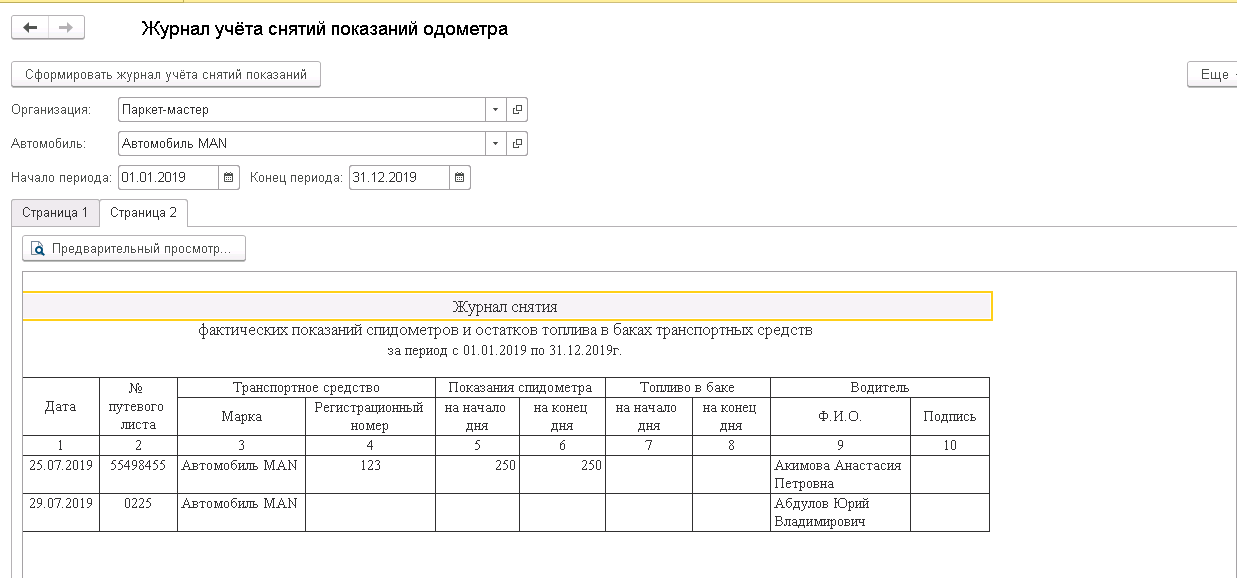

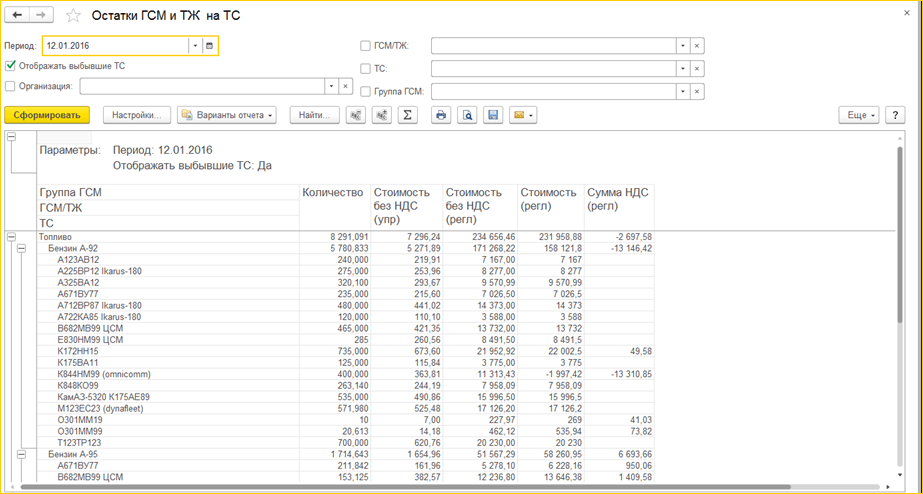

Учет ГСМ в местах хранения и оперативный контроль их движения

Учет ГСМ в местах хранения ведется материально ответственными лицами на карточках складского учета по ф. N М-17 или в книгах, содержащих реквизиты, указываемые в карточках складского учета, раздельно по каждому наименованию и марке нефтепродуктов.

На основании оформленных в установленном порядке первичных документов в карточки (книгу) заносятся данные по приходу и отпуску топлива и выводятся количественные остатки после каждой записи или после отражения последней операции дня. Учет топлива ведется в показателях массы (килограммы и тонны) и объема (литры). Следует знать, что объем и плотность горючего зависят от колебаний температуры: при ее повышении объем топлива увеличивается, а при понижении — уменьшается. При этом масса ГСМ остается постоянной.

Пример 1. На предприятие от поставщика поступил бензин. В документах поставщика количество топлива указано в тоннах — 0,8 т бензина плотностью 0,78 кг/л, что соответствует 1025,641 л (800 кг : 0,78 кг/л).

Как мы видим из примера 1, для пересчета веса топлива в объем необходимо располагать данными о плотности конкретных ГСМ. Где же эти данные брать?

Обратимся к Письму ФНС России от 24.03.2005 N 03-3-09/0412/23@, в нем указано, что в зависимости от температурного режима и пределов испаряемости автомобильного бензина показатель плотности по маркам этого бензина может варьироваться в следующих пределах:

— для А-76 (АИ-80) — от 0,700 до 0,750 г/куб. см;

— для АИ-92 — от 0,715 до 0,760 г/куб. см;

— для АИ-95 — от 0,720 до 0,775 г/куб. см;

— для АИ-98 — от 0,730 до 0,780 г/куб. см.

ФНС России предложила на основе этих данных, используя среднее значение указанных показателей, пересчитывать количество нефтепродуктов из одних единиц измерения в другие.

Можно обратиться и к Инструкции по получению, хранению, выдаче и учету топлив и смазочных материалов в автотранспортных предприятиях РД-200-РСФСР-12-0053-84 (утв. Минавтотрансом РСФСР от 27.07.1984), которая определяет, что топлива и смазочные материалы на складах (в заправочных пунктах) учитываются в массовом выражении.

Ежедневный расход ГСМ пересчитывается из единиц измерения объема в единицы массы по средней плотности, указанной в счете-накладной на талоны, или же определяется следующим образом. При выдаче топлива заправщик (кладовщик) за время своего дежурства (смены) проверяет плотность и температуру отпускаемого топлива не менее трех раз в смену (в начале, середине и конце смены). Отбор проб для определения плотности нефтепродукта должен производиться в соответствии с требованием ГОСТ 2517-80 «Нефть и нефтепродукты. Отбор проб». Полученные результаты замеров заправщик заносит в ведомость (произвольной формы) с обязательным указанием емкости, из которой производится отпуск продукта, и наименования продукта. За среднюю плотность отпущенного за смену продукта принимается среднее арифметическое значение из проведенных замеров плотности продукта.

Данные раздаточных ведомостей и лимитно-заборных карт об отпуске топлива, в том числе талонами, должны отражаться в карточках (книгах) складского учета по мере их закрытия, включая операции последних дней отчетного месяца, в соответствующих единицах измерения.

При сменной организации работы на предприятии материально ответственных лиц для учета движения нефтепродуктов может быть использована книга учета топлива, смазочных материалов и талонов.

По окончании смены остаток нефтепродуктов инвентаризуется и после сверки с данными учета сдается под расписку одним материально ответственным лицом другому.

На основании документов, по которым на предприятии производились прием и отпуск нефтепродуктов: товарно-транспортных накладных, актов, ведомостей учета возврата талонов, требований, ведомостей учета выдачи топлива и смазочных материалов, ведомостей определения плотности и температуры, удостоверяющих правильность пересчета количеств ГСМ из объемных единиц в массовые и обратно, материально ответственное лицо составляет отчет о движении топлива, который вместе с документами по приходу и расходу в сроки, установленные руководителем предприятия, представляется в бухгалтерию и служит основанием для отражения в учете движения ГСМ.

Предпосылки кражи

Предпосылками кражи топлива из бензобака являются:

- оставление транспортного средства на длительное время без должного присмотра;

- отсутствие сигнализации на машине;

- отсутствие запорных устройства на бензобаке;

- отсутствие внутреннего контроля в организации, в том числе по проверке и анализу путевых листов;

- завышение на предприятии норм расхода бензина;

- отсутствие в транспортном средстве датчика уровня топлива с акселерометром и гальванической развязкой;

- отсутствие спутниковой системы.

Стоимость объекта хищения

В каждом случае этот показатель индивидуален, он зависит от цены топлива. Кроме того, при краже может быть причинен ущерб транспортному средству, например, содрана краска в районе бензобака.

Сложность реализации

Не с каждого автомобиля можно слить бензин. Особенно это касается иномарок. Поэтому случаев, когда топливо сливается ночами во дворах жилых домов, становится все меньше. Чаще такие ситуации возникают на трассе, либо когда владелец оставляет автомобиль надолго в безлюдных местах.

Более распространен вариант хищения топлива водителями служебных машин, которые имеют свободный доступ к ТС.

Материальная ответственность за перерасход ГСМ

Существует такой вид потерь, как перерасход (пережог) горючего. Это расход горючего на работу техники сверх установленных постоянных или временных норм, с дополнительными надбавками к ним или снижением норм. Его определяют как разность между фактическими и установленными нормативами расхода топлива.

Чаще всего перерасход ГСМ может быть вызван:

- техническими неисправностями автотранспорта;

- использованием транспортных средств не по назначению;

- особыми условиями работы транспортных механизмов.

Руководству учреждения, в частности заместителю командира батальона по вооружению, начальнику автомобильной и электрогазовой службы авиационно-технической воинской части необходимо принять меры по устранению причин перерасхода (пережога) горючего сверх установленных норм (п. п. 310, 378 Руководства по войсковому (корабельному) хозяйству в Вооруженных Силах Российской Федерации, утвержденного Приказом министра обороны РФ от 23.07.2004 г. N 222).

Если перерасход горючего причинен действиями водителей транспортных средств, совершенными по их вине либо по вине их руководства без уважительных причин, то этот вид потерь ГСМ должен расцениваться как недостача имущества, переданного работникам под отчет

В этом случае назначают и проводят административное расследование, обращая особое внимание на то, при каких обстоятельствах, в каких условиях и с какой целью был осуществлен перерасход (пережог) горючего, степень вины подотчетного лица, обстоятельства, смягчающие и отягчающие ответственность виновного лица. В обязательном порядке подлежит разрешению вопрос о его материальной ответственности

Так, в соответствии со ст. 5 Закона N 161-ФЗ военнослужащие несут материальную ответственность в полном размере ущерба в случаях, когда ущерб причинен в результате незаконного расходования имущества. Однако согласно п. 3 ст. 3 указанного Закона не допускается привлечение военнослужащих к материальной ответственности за ущерб, причиненный вследствие исполнения приказа командира (начальника), а также в результате правомерных действий, оправданного служебного риска, действия непреодолимой силы.

Вопросы материальной ответственности работников регулируются ст. ст. 243 — 245 ТК РФ.

В соответствии с Законом N 161-ФЗ материальная ответственность военнослужащих и приравненных к ним лиц, а также лиц, призванных на военные сборы, определяется в особом порядке

В частности, за ущерб, причиненный по неосторожности при исполнении обязанностей военной службы, они несут ограниченную материальную ответственность в размере причиненного ими ущерба, но не более одного оклада месячного денежного содержания и одной месячной надбавки за выслугу лет. При этом за указанные деяния лица, проходящие военную службу по призыву, несут материальную ответственность в размере не более двух окладов месячного денежного содержания

Военнослужащие, проходящие военную службу по контракту, виновные в причинении ущерба, связанного с уплатой воинской частью штрафов за простои контейнеров, вагонов, судов и автомобилей, завышение объемов выполненных работ, несвоевременное внесение в соответствующие бюджеты налогов и других обязательных платежей, несут материальную ответственность в размере причиненного ущерба, но не более двух окладов месячного денежного содержания и двух месячных надбавок за выслугу лет.

Командиры (начальники), нарушившие своими приказами (распоряжениями) установленный порядок учета, хранения, использования, расходования, перевозки имущества или не принявшие необходимых мер к предотвращению его хищения, уничтожения, повреждения, порчи, что повлекло причинение ущерба, либо не принявшие необходимых мер к возмещению виновными лицами причиненного воинской части ущерба, несут материальную ответственность в размере причиненного ущерба, но не более одного оклада месячного денежного содержания и одной месячной надбавки за выслугу лет.

Обнаружив недостачу горючего, даже если ее фактический размер превышает установленный размер нормы естественной убыли, а причины возникновения недостачи топлива, размер материального ущерба и виновные лица не установлены, руководство учреждения (командование воинской части) назначает и проводит административное расследование, по результатам которого ущерб, причиненный государству, возмещается материально ответственными лицами либо списывается за счет государства в установленном порядке (п. 99 Наставления по правовой работе в Вооруженных Силах Российской Федерации, утвержденного Приказом министра обороны РФ от 31.01.2001 N 10).

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

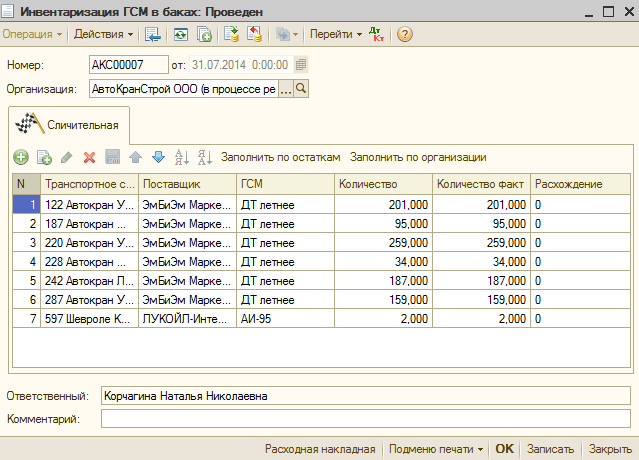

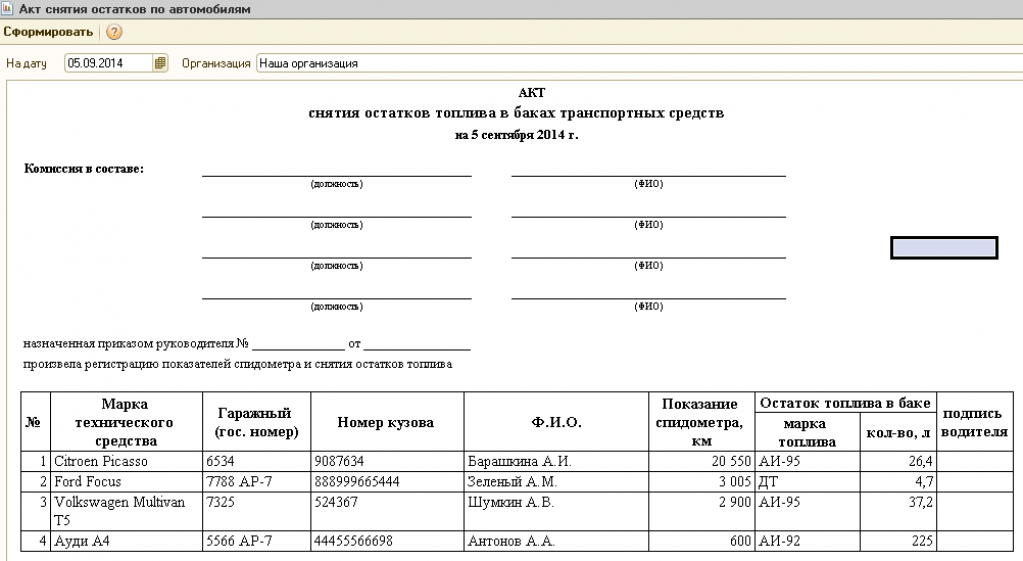

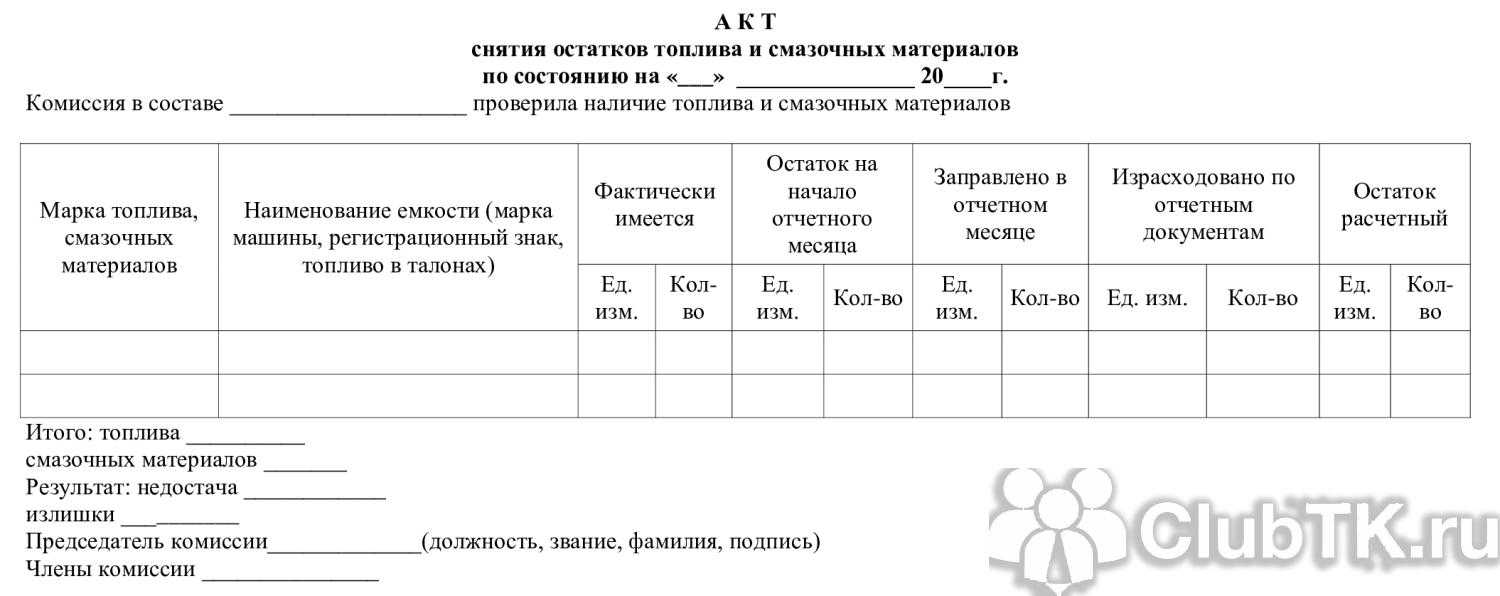

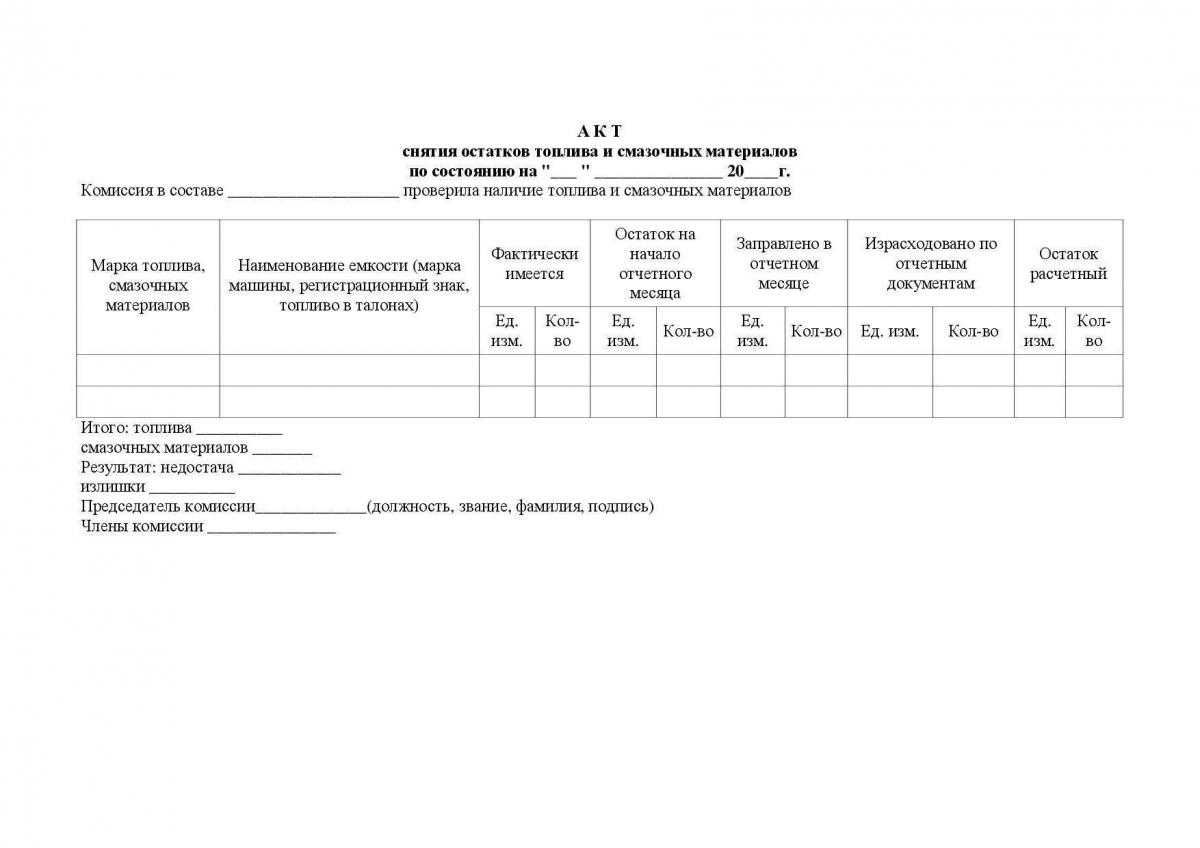

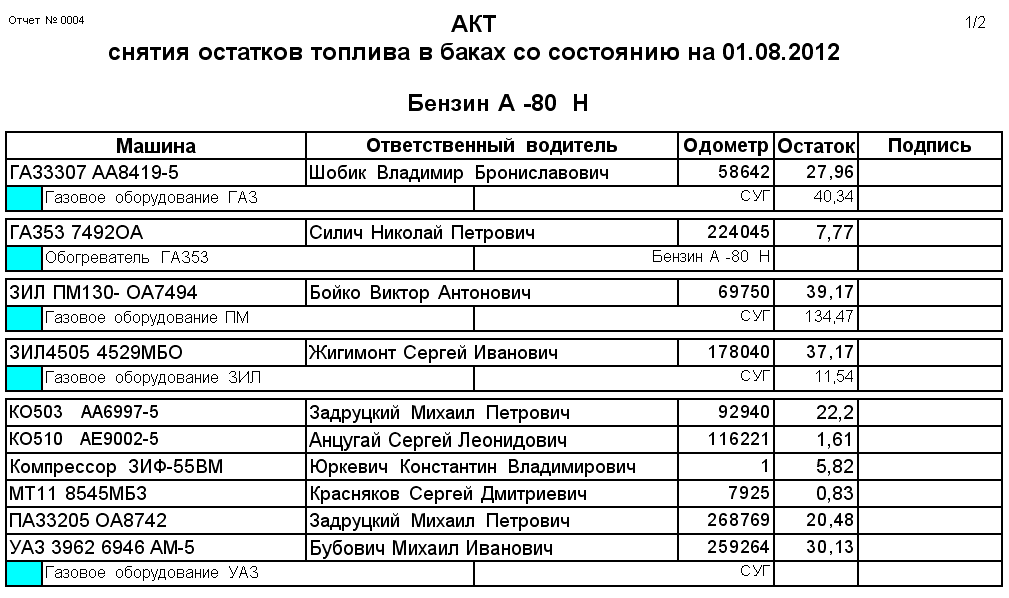

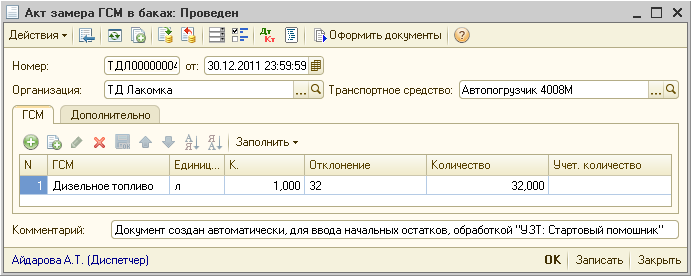

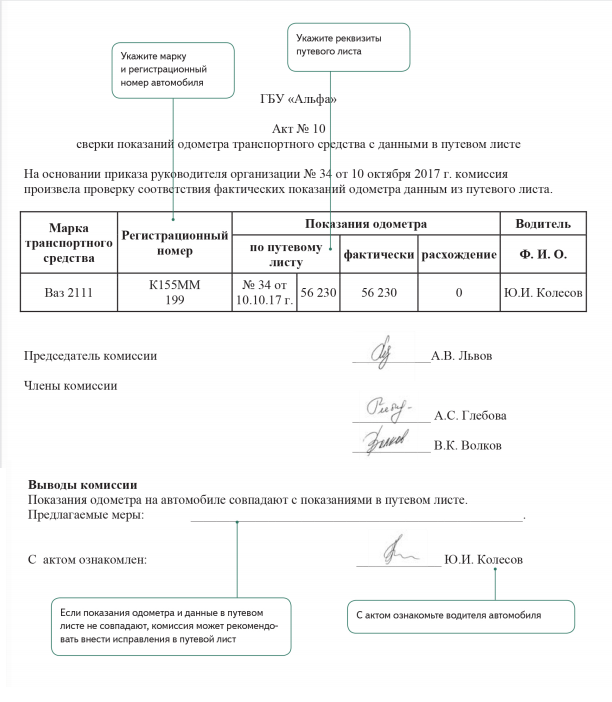

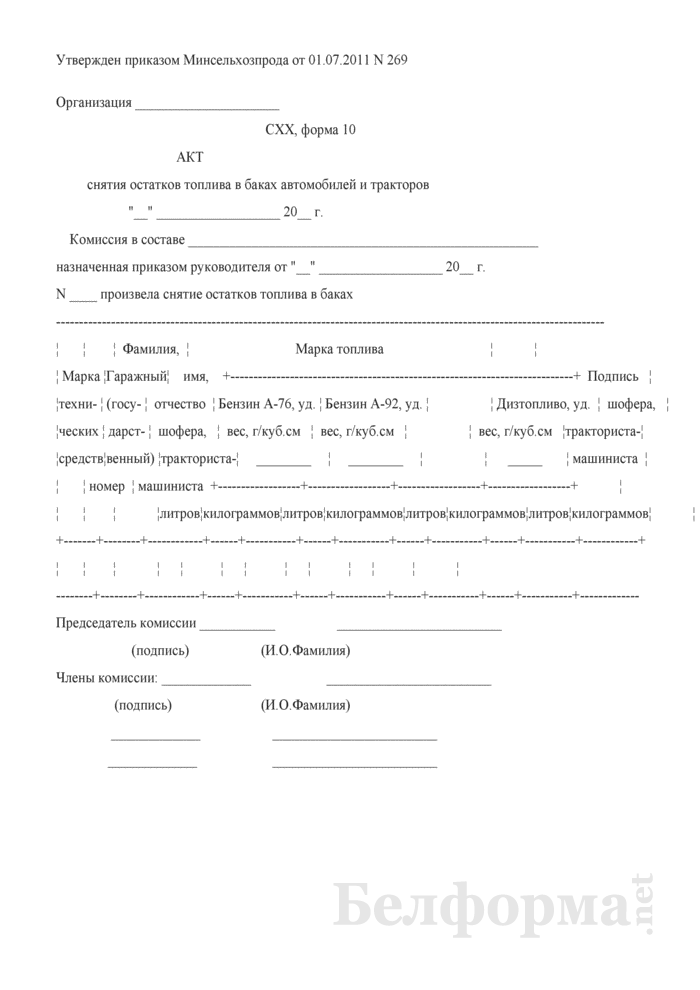

Как замерить бензин в баке при инвентаризации

В случаях, когда председатель комиссии временно не может выполнять свои обязанности по уважительным причинам (болезнь, отпуск, учеба и т.д.), приказом руководителя авиапредприятия назначается временно новый председатель из членов инвентаризационной комиссии.

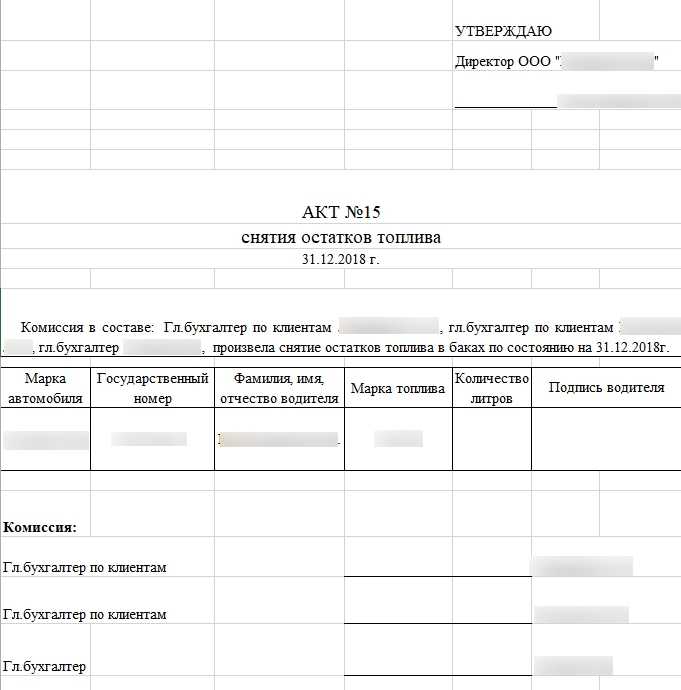

Члены инвентаризационных комиссий за внесение в акт снятия остатков заведомо неправильных данных о фактических остатках ГСМ в целях сокрытия их недостач, растрат или излишков подлежат привлечению к ответственности в установленном законом порядке. 7.5. Инвентаризация ГСМ проводится на первое число каждого месяца, следующего за отчетным, в присутствии начальника склада ГСМ или другого материально ответственного лица. Инвентаризация должна проводиться при полном составе инвентаризационной комиссии.

ГСМ на складах предприятий ВТ проводится с целью сличения фактического наличия каждой марки ГСМ, измеренной в единицах массы в день проведения инвентаризации в резервуарах, технологических трубопроводах, средствах заправки (ТЗ, МЗ), мелкой таре и других емкостях, с данными бухгалтерского учета по движению и хранению ГСМ за отчетный период. 7.2. Инвентаризация проводится в обязательном порядке: — в сроки, устанавливаемые в соответствии с «Положением о бухгалтерских отчетах и балансах» (для нефти и нефтепродуктов — не реже одного раза в месяц); — в случае смены материально ответственных лиц — на день приема-передачи дел; — при установлении фактов краж, ограблений, хищений или злоупотреблений, а также порчи ГСМ — немедленно по следам установления таких фактов; — после пожара или стихийных бедствий (наводнение, землетрясение и др.) — немедленно по окончании пожара или стихийного бедствия. 7.3. При инвентаризации определяется рабочий и «мертвый» (приложение 1) остатки топлива при фактической влажности и на «сухую» массу (с вычетом рабочей влажности).

- После инвентаризации составляется акт в соответствии с приложением 2, в который заносятся результаты измерений и расчетов. Акт утверждается директором электростанции. 1.8. За «мертвый» остаток принимается топливо: — в расходных резервуарах — на уровне, превышающем на 20 см отметку, при которой происходит срыв насосов при номинальном часовом расходе топлива на электростанции с учетом расхода в линии рециркуляции; — в резервных резервуарах — остающееся после срыва одного откачивающего насоса при 30 %-ной его подаче; — в приемных емкостях — на уровне, превышающем на 10 см отметку, при которой происходит срыв одного перекачивающего насоса при его номинальной подаче.

- Общий остаток: при фактической влажности 14385,421 т; на сухую массу 14037,042 т.

Примечание. В графах 9 и 10 масса топлива указывается дробью: в числителе — при фактической влажности, в знаменателе — на сухую массу. Обмер произвели Председатель комиссии Подпись Члены комиссии Подпись Измеряемые параметры, операция Наименование прибора, ГОСТ Характеристика прибора Дополнительные указания Уровень топлива в резервуаре Уровнемеры поплавковые с пружинным уравновешиванием по ГОСТ 13702-78 и ТУ 25-070374-79. Измерительная металлическая рулетка длиной 10 и 20 м по ГОСТ 7502-80 Погрешность измерения при местном отсчете ±4 мм.

Цена деления 1 мм Разрешается применение других типов уровнемеров с указанной погрешностью Отбор проб Пробоотборники по ГОСТ 13196-85 и ГОСТ 2517-85.

Пробоотборники переносные по ГОСТ 2517-85 Обеспечивает отбор объединенных проб.

Одолжить топливо

Передача товаров в долг оформляется договором займа (§ 1 гл. 71 ГК). Договор займа между юрлицами в обязательном порядке заключается в письменной форме (ч.

1 ст. 1047 ГК). Это значит, что устная договоренность о передаче топлива «туда-сюда» между сторонами договора аренды в расчет не принимается. И операция «по обмену» топливом может быть истолкована налоговыми органами как бесплатная передача (получение) товара.

Передача топлива оформляется либо отдельным актом приемки-передачи, либо отражается в акте приемки-передачи автомобиля. Надо понимать, что в учете такая операция приобретает признаки бартера (см. ниже). Плюс: такой способ является наиболее удобным и используется многими предприятиями, сдающими свои автомобили в аренду.

Не нужны дополнительные платежные поручения, как при компенсации стоимости топлива. Минус: при возврате автомобиля из аренды стоимость топлива может оказаться более высокой, чем при получении авто в аренду. Для арендатора в таком случае операция будет убыточной.

Наказание за кражу бензина

Кража бензина наказывается:

- штрафом до 80 000 рублей или в размере дохода вора за период до полугода;

- обязательными работами до 360 часов;

- исправительными работами до года;

- арестом до 4 месяцев;

- принудительными работами, ограничением или лишением свободы до 2 лет.

За кражу, совершенную группой лиц по предварительному сговору, с незаконным проникновением в хранилище (помещение) или с причинением значительного ущерба предусмотрено наказание в виде:

- штрафа до 200 000 рублей или в размере дохода вора за период до полутора лет;

- обязательных работ до 480 часов;

- исправительных работ до 2 лет;

- принудительных работ или тюремного заключения до 5 лет с возможным ограничением свободы до года.

Кража топлива, совершенная из нефтепровода (нефтепродуктопровода) либо в крупном размере, влечет ответственность в виде:

- штрафа от 100 000 до 500 000 рублей или в размере дохода вора за период от года до 3 лет;

- принудительных работ до 5 лет с возможным ограничением свободы до полутора лет;

- тюремного заключения до 6 лет с возможным штрафом до 80 000 рублей или в размере дохода вора за период до полугода, а также возможным ограничением свободы до полутора лет.

За кражу топлива, совершенную организованной группой или в особо крупном размере, предусмотрено наказание в виде тюремного срока до 10 лет с возможным штрафом до 1 000 000 рублей или в размере дохода вора за период до 5 лет.

Если стоимость похищенного превышает тысячу рублей (но не более 2 500 рублей), нарушитель наказывается штрафом до пятикратной величины ущерба (не менее 3 000 рублей), арестом от 10 до 15 суток либо обязательными работами до 120 часов.

Если вам необходима консультация конкретно по вашей ситуации, вы можете получить ее у наших юристов. Связаться с нами можно по указанным номерам телефонов либо оставив вопрос через сайт.

Бланк приказа о проведении инвентаризации по форме № ИНВ-22

Если по каким-либо причинам эта форма не подходит, можно разработать собственную. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2019 может примерно так:

В любом случае в документе должны быть следующие обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию, кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из Постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специальном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Как проходит

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса. Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

Обратите внимание, что в ходе процедуры нужно оформить не только приказ на инвентаризацию по новым стандартам, но и другие распоряжения

Что нужно знать, берясь за решение этой проблемы?

Прежде всего, что:

- надо по возможности исключить наличные деньги из сферы снабжения транспорта горючим.

- следует использовать технические достижения в сфере контроля расхода топлива

- нельзя пренебрегать принципом материальной заинтересованности работника (в данном случае — заинтересованности в честной работе).

Топливная карта – это наиболее доступная технология внедрения безналичных расчетов за топливо. Благодаря использованию топливных карт можно получать детальную информацию сразу по нескольким параметрам, а именно:

- Время заправки.

- Место получения топлива.

- Вид приобретенных ГСМ.

- Стоимость заправки.

- Размер полученной скидки.

Однако у топливных карт есть свои слабые места, а именно:

- Водитель может вступить в сговор с оператором АЗС: чек выдается на 250 литров, а в бак фактически заливается 150 литров. За якобы заправленные 100 л водитель получает наличными 40-45% от стоимости украденного таким путем топлива.

- Водитель может заправлять по своей карте чужую машину за наличные, предлагая желающим на АЗС заправиться по его карте дешевле.

- Водитель имеет возможность залить топливо в канистру мимо бака, чтобы потом продать

Как составить распоряжение о проведении проверки

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2019 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

В образец приказа на проведение инвентаризации 2019 обязательно необходимо вписать реквизиты документа, его наименование, номер и дату, сведения о проверочных мероприятиях, причину проведения оценки имущественных объектов, указать те ценности, которые будут подвергнуты контролю, и установить сроки данного процесса. Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена. Один из частых вопросов — как правильно указывается причина инвентаризации в приказе, пример для годовой проверки может быть таким: «необходимость составления годовой бухгалтерской отчетности». Для другого случая можно написать, например, «контрольная проверка».

Образец приказа на проведение инвентаризации 2019 подписывается руководителем учреждения, а затем сведения о нем вносятся в журнал регистрации ИНВ-23.

Каждый работник должен поставить рядом со своими Ф.И.О. и должностью свою подпись, подтверждающую факт ознакомления с распоряжением об оценке. Максимальная ответственность за проводимые контрольные мероприятия лежит на председателе данного совета.

![]()

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Народные хитрости

Стационарного прибора, который мог бы измерить количество топлива в баке с точностью до литра, нет ни в одной самой полной комплектации современных машин. Но в среде автолюбителей и специалистов, на форумах автомобильной тематики можно встретить множество советов по определению этих остатков: от раскачивания авто для оценки звука (чем меньше бензина, тем громче всплески) до его взвешивания и сравнения с весом в книжке по эксплуатации. Один из таких оригинальных алгоритмов измерения остатков топлива – его слив из бака в мерную емкость, а затем заливка обратно в бак.

Конечно, существуют и более разумные способы, которые подойдут в дорожных условиях.

По приборам

Если топливный индикатор работает, первое решение – сориентироваться по нему. Например: объем бака – 50 л, на шкале условно нанесено 10 делений, – значит, каждое «отбивает» 5 л

Прикидывая остаток горючего таким способом, помните, что результат будет приблизительным, и обращайте внимание на расположение автомобиля: машина должна стоять строго горизонтально, иначе показатель не будет соответствовать действительности

Более точные показания можно получить с помощью специального щупа. Бензобаки некоторых старых автомобилей снабжались им с завода, но по аналогии его можно сделать самостоятельно, хорошо изучив тему. Расстояние между отсечками зависит от размеров и формы бака, длина линейки должна быть не менее полутора метров, а материал, из которого она изготавливается, – не содержать металла и не создавать искр.

С помощью диагностического режима

Если на вашем автомобиле установлена приборная панель от семейства Renault, куда выборочно попадают модели LADA, Nissan и некоторые другие, узнать, сколько в баке бензина, с точностью до литра можно в диагностическом режиме панели.

Чтобы запустить диагностику приборки, нужно:

– перед включением зажигания зажать на 5 секунд кнопку сброса суточного пробега, затем включить зажигание и отпустить кнопку, когда стрелки приборов начнут двигаться;

– той же кнопкой переключить режим диагностики панели приборов, найдя в правом верхнем углу иконку заправочной колонки.

Под этой иконкой отображается цифра, точно соответствующая литражу оставшегося в бензобаке топлива.

Проверить, сработает ли диагностический режим панели приборов на конкретном автомобиле, можно опытным путем.

Правила учета ГСМ, полученного при покупке автомобиля

При покупке авто в баке обычно остается определенное количество бензина. Если объем бензина указан в договоре купли-продажи, ГСМ можно оприходовать, если нет — имеются варианты:

- когда бензина в баке совсем мало, его не учитывают, и бухгалтер отмечает поступление и списание бензина с момента первой заправки;

- если бак почти полностью заполнен, необходимо узнать объем топлива и оформить безвозмездное получение (это будут облагаемые налогом доходы, стоимость ГСМ проводится по ДЕБЕТУ 10 КРЕДИТУ 98, при списании делают проводки по ДЕБЕТУ счета 20 (26, 44) и КРЕДИТУ 10, а также по ДЕБЕТУ 98 КРЕДИТУ 91) либо выявить излишки (они включаются в доходы и проводятся по ДЕБЕТУ 10 КРЕДИТУ 91, в налоговом учете формируются доходы).