- Типичные ошибки

- Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

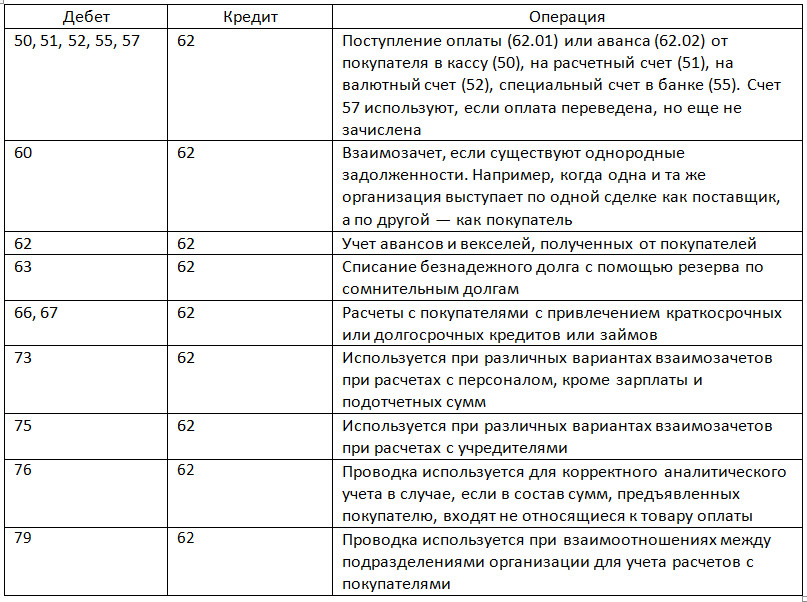

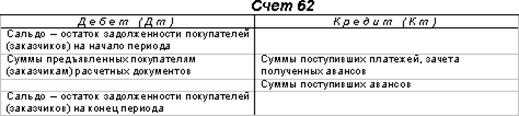

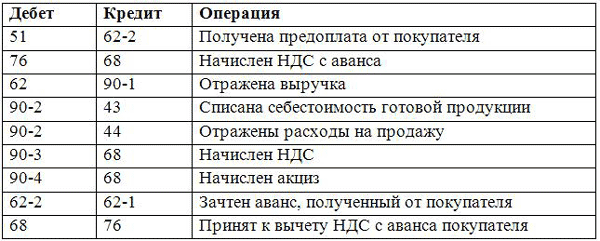

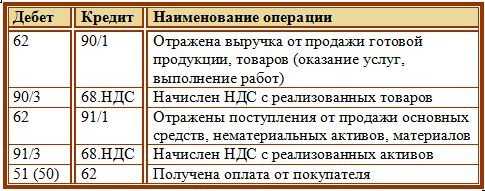

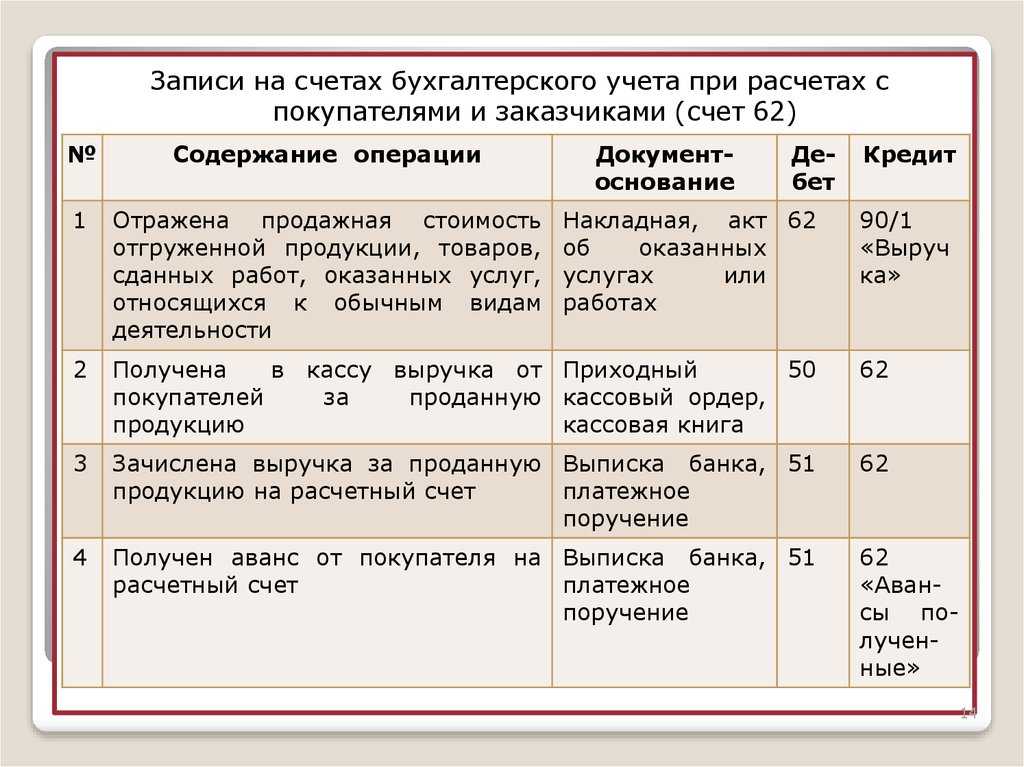

- Проводки по учету НДС с авансов

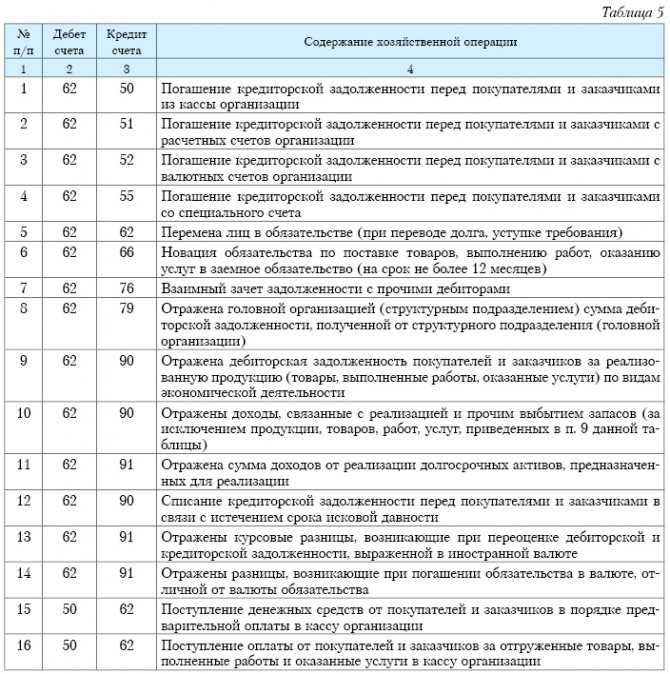

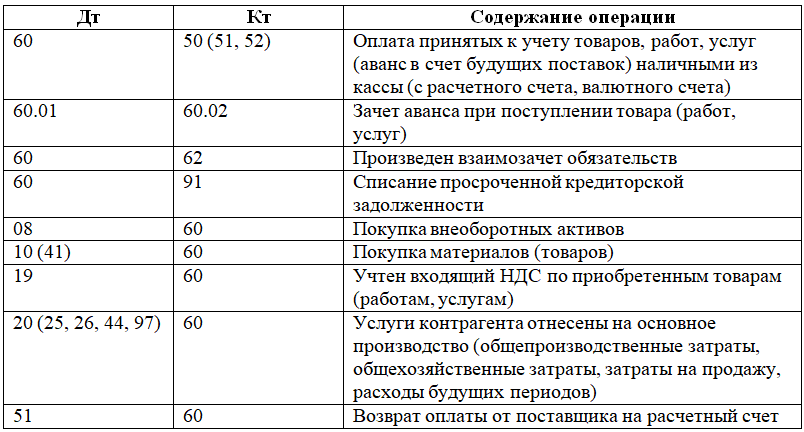

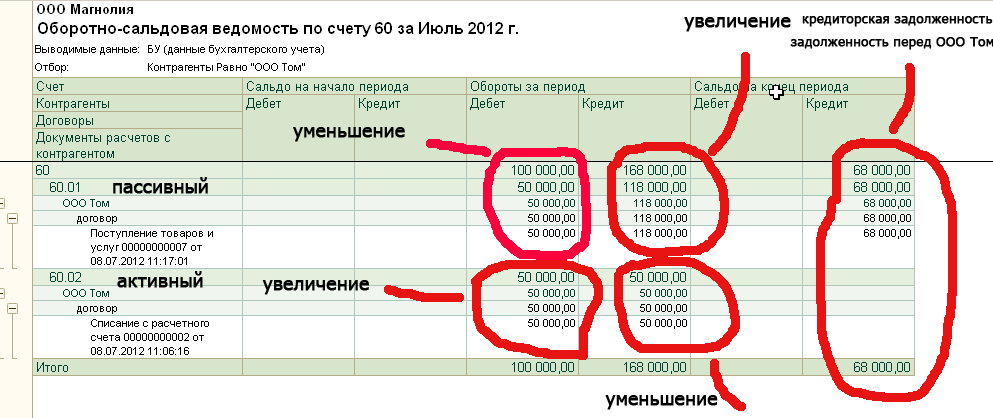

- Зачет аванса: проводка

- В ручном режиме

- Налог на прибыль

- Операции по авансам полученным

- Варианты регистрации

- «1С:Бухгалтерия 8» (ред. 3.0): как выданные авансы отражаются в бухгалтерском балансе (+ видео)

- Бухучет

- Налоговый учет: на что обратить внимание

- Про НДС

- Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

- Делаем первоначальные настройки программы 1С 8.3

- Учёт в 1С авансов полученных

Типичные ошибки

Ошибка: Участник компании, запись о которой была исключена из ЕГРЮЛ по инициативе налоговой службы, обращается в суд за распределением имущества компании спустя 7 лет после исключения записи об ООО из реестра.

Комментарий: Законом установлен срок в 5 лет с момента исключения записи о компании из ЕГРЮЛ. Упустив данные сроки, участник ООО или иное заинтересованное лицо не может претендовать на часть имущества ликвидированной фирмы.

Ошибка: Компания исключена из ЕГРЮЛ по инициативе ФНС. Участник ООО требует распределения имущества компании, полагая, что процедура будет проведена бесплатно.

Комментарий: Процедуру распределения имущества проводит арбитражный управляющий, а его услуги стоят денег. Поэтому инициировать распределение имущества имеет смысл, только если заинтересованное лицо имеет достаточно средств для проведения процедуры.

Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала.

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

- В графе 7 «Налоговая ставка» нужно указывать новые значения: вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

В названии строки добавили надпись «При наличии»;

Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

Проводки по учету НДС с авансов

Есть методика начисления взносов при выданном платеже. При получении предварительной оплаты от покупателя составляется проводка ДТ51 КТ62.2. Согласно Налоговому Кодексу, с этого показателя высчитывается размер отчислений.

Для этого применяется дополнительный 76 счет, на нем открывается соответствующий субсчет, который будет отражать отчисления с полученных от покупателей средств. Проводка по начислению сбора будет выглядеть так – ДТ76 КТ68. Она составляется в те сутки, когда была получена предварительная оплата.

Впоследствии товар отгружается в счет полученных денег, проводка будет выглядеть следующим образом – ДТ62.1 КТ90.1. С продажи также начисляется платеж для внесения в бюджет, и составляется соответствующая проводка – ДТ90.3 КТ68 в день реализации.

После отгрузки продукции зачисляется сумма в счет погашения долга покупателя с использованием проводки ДТ62.2 КТ62.1. Таким образом, налог начислен два раза – с предоплаты и продажи продукции. Чтобы не уплачивать налог в два раза больше, требуется отобразить проводку ДТ68 К76. Так, к вычету принимается сбор в результате реализации товара, оплаченного по предоплате.

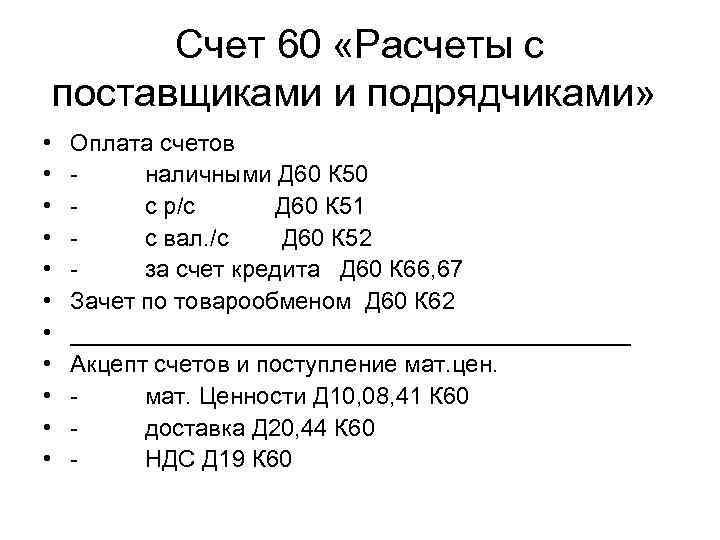

Зачет аванса: проводка

Когда после перечисления поставщику аванса покупатель принимает на учет товары, работы и услуги, он формирует бухгалтерскую запись по кредиту счета 60:

Дебет счетов 10 «Материалы», 41 «Товары», 44 «Расходы на продажу» и др. – Кредит счета 60

Если поставка произошла в счет ранее выданного аванса, дебиторскую задолженность поставщика необходимо зачесть.

Поскольку проводки по авансам выданным и полученным задействуют отдельные субсчета к счетам 60 и 62 соответственно, то зачет авансов представляет собой проводки по закрытию субсчетов аванса полностью или частично (в зависимости от суммы предоплаты).

Так, если зачтен ранее выданный аванс, проводка будет внутренняя по счету 60. Но учитывая наличие субсчетов по учету авансов выданных и полученных ценностей, то на зачет аванса поставщику проводки обычно такие:

Дебет счета 60, субсчет «Расчеты за поставленные товары, работы, услуги» — Кредит счета 60, субсчет «Авансы выданные»

Или: Дебет счета 60.01 – Кредит счета 60.02

В ручном режиме

Существует два основных способа регистрации АСФ в программе 1C. Первый из них – ручной метод. Он подойдет в случае, когда приходится регистрировать не очень большое количество счетов. Инструкция:

- Для того, чтобы оформить документ таким образом, необходимо в разделе документы на аванс выбрать кнопку: создать на основании. Из появившихся вариантов выбрать “счет-фактура выданный”.

- После того, как этот пункт выбран, появится отдельное окно счета.

- За этим нужно будет только проверить правильность заполнения всех данных и нажать на значок “провести”, после чего оформление документа будет завершено.

Налог на прибыль

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к внереализационным расходам (пп. 2 п. 2 ст. 265 НК РФ). Что следует понимать под безнадежными долгами, указано в п. 2 ст. 266 НК РФ.

В частности, безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации. Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в установленном порядке, в случае возврата взыскателю исполнительного документа по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или других кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, если дебиторская задолженность отвечает понятию безнадежного долга, закрепленному в п. 2 ст. 266 НК РФ, и имеются документы, подтверждающие правомерность списания долга, указанная задолженность включается в состав внереализационных расходов:

- с учетом НДС, если принято решение восстановить налог;

- без учета НДС, если налог не восстанавливается.

В частности, для отнесения сумм дебиторской задолженности к внереализационным расходам налогоплательщик должен иметь:

- документы, свидетельствующие о фактическом наличии у него данной задолженности (постановления АС УО от 27.10.2016 № Ф09-9311/16 по делу № А50-18572/2015, АС ЦО от 25.09.2018 № Ф10-3822/2018 по делу № А54-4323/2016);

- документы, подтверждающие соблюдение условий для учета спорных сумм в качестве безнадежной задолженности в целях налогообложения прибыли (Постановление АС УО от 23.08.2017 № Ф09-3914/17 по делу № А50-19448/2016).

* * * Порядок отражения в бухгалтерском учете списания дебиторской задолженности, возникшей в связи с перечислением поставщику аванса, по которому отгрузка так и не была осуществлена, а НДС был поставлен к вычету, зависит от того, восстанавливает ли организация налог и каким образом в учете было отражено принятие к вычету «авансового» НДС. Решение о необходимости восстановления налога организация принимает самостоятельно с учетом налоговых рисков и сложившейся арбитражной практики. В целях налогообложения прибыли сумма дебиторской задолженности (с учетом или без учета НДС) включается в состав внереализационных расходов при условии, что такая задолженность отвечает понятию безнадежного долга, закрепленному в гл. 25 НК РФ, и имеются документы, подтверждающие факт возникновения такой задолженности.

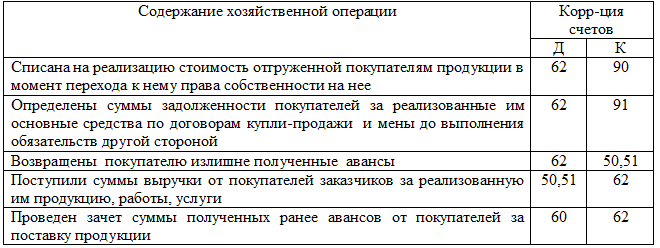

Операции по авансам полученным

Если поставщик является плательщиком налогов, то, после получения предварительной оплаты от покупателя, у него появляется необходимость рассчитать НДС с аванса полученного и оформить первичные документы в течение 5 суток.

Один экземпляр с выделением размера взноса отдается покупателю, а другой отображается в книге продаж. Есть формула расчета платежа в бюджет. Сумма умножается на расчетную ставку, которая составляет 20/120 или 10/110 в зависимости от размера тарифа. Размер полученных денег и налога заносят в налоговую декларацию в третий раздел. Проводка по НДС с авансов, полученных выглядит так – ДТ76(62) КТ68.

Есть случаи, когда не требуется начислять налог с предоплаты:

Стоимость продукции не включается, так как не входит в облагаемую базу.

- Стоимость продукции не включается, так как не входит в облагаемую базу.

- Применяется нулевой тариф.

- Продукция реализуется за пределами РФ.

После отгрузки продукции, на сумму отгруженных товаров выписывается счет-фактура, которая передается покупателю, данные отражаются в книге продаж. Тариф принимается к вычету. Какие проводки составляются – ДТ90 КТ68, ДТ68 КТ76 (62). Если оплата и отгрузка были в одном периоде, продавец начисляет и принимает налог к компенсации в одной ¼ года.

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

-

Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию). Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

-

Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию. Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование “авансовый платеж” не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию “авансовый”.

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

«1С:Бухгалтерия 8» (ред. 3.0): как выданные авансы отражаются в бухгалтерском балансе (+ видео)

Как в «1С:Бухгалтерии 8» редакции 3.0 можно отражать выданные авансы в бухгалтерском балансе?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.88.28.

С 2021 года согласно пункту 45 ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н) в бухгалтерской (финансовой) отчетности необходимо раскрывать авансы, выданные в связи с приобретением запасов. Организация может принять решение о досрочном применении ФСБУ 5/2019.

Аналогичное требование есть в пункте 23 ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина России от 17.09.2020 № 204н вместе с ФСБУ 6/2020 «Основные средства»). ФСБУ 6/2020 и ФСБУ 26/2020 применяются, начиная с отчетности за 2022 год, но организация вправе применять указанные стандарты досрочно.

Начиная с версии 3.0.88 в «1С:Бухгалтерии 8 выданные авансы можно отражать в бухгалтерском балансе по разным строкам. Для этого в форме Учетная политика

(разделГлавное — Настройки — Учетная политика ) появился переключательАвансы, выданные поставщикам ,отражаются в балансе .

По умолчанию переключатель установлен в положение Одной строкой в дебиторской задолженности.

Для выполнения требований ФСБУ 5/2019 и ФСБУ 26/2020 переключатель следует установить в положение Отдельными строками по видам активов

. В полеПрименять с требуется указать период, начиная с отчетности за который будут действовать внесенные изменения.

Если выданные поставщикам авансы организация хочет отражать в балансе отдельными строками уже с отчетности за 2021 год, то для начала применения можно указать Декабрь 2021 г.

(не обязательно начало 2021 гола).

В какую строку баланса будет включаться аванс, зависит от актива, который организация ожидает получить от поставщика.

После внесенных изменений в настройки учетной политики в карточке договора с поставщиком (раздел Справочники – Покупки и продажи — Договоры

) появляется новая сворачиваемая группаОтражение в финансовой отчетности , где размещается с дополнительный реквизитАвансы, выданные по договору, отражаются в балансе как. Указанный реквизит (далее — признак отражения авансов в балансе) может принимать одно из следующих значений:

- Запасы ;

- Основные средства ;

- Прочие активы ;

- Дебиторская задолженность .

По умолчанию признак отражения авансов в балансе установлен в значение Дебиторская задолженность

Если аванс выдан поставщику с целью приобретения основных средств, то следует установить значение признака Основные средства.

Если для приобретения сырья, материалов или товаров для перепродажи — то значениеЗапасы . ЗначениеПрочие активы указывается в случаях приобретения прочих других активов (например, прав на использование программного обеспечения).

Не обязательно устанавливать значение признака отражения авансов в балансе для каждого договора с поставщиком. Достаточно выполнить инвентаризацию расчетов с поставщиками на конец отчетного периода и проставить признак только для незакрытых выданных авансов.

Значение признака отражения авансов в балансе, установленное в карточке договора с поставщиком, определяет, в какую строку баланса включаются авансы, выданные по указанному договору, при автоматическом заполнении бухгалтерской (финансовой) отчетности:

- Основные средства – по строке 1190 «Прочие внеоборотные активы»;

- Запасы – по строке 1260 «Прочие оборотные активы»;

- Прочие активы – по строке 1260 «Прочие оборотные активы»;

- Дебиторская задолженность – по строке 1230 «Дебиторская задолженность».

Бухучет

Расходы на регистрацию нового ЮЛ входят в траты на обычные направления деятельности. Признаются они в периоде, в котором возникли

При этом не важно, когда платежи были переведены фактически. Траты будут фиксироваться на счетах учета расходов

Если фирма меняет свою организационную форму, она может воспользоваться услугами сторонней компании, которая подготовит документы и направит их в налоговую. Это действие сопровождается такими проводками:

- ДТ60 КТ50. Оплата услуг юридической фирмы.

- ДТ26 КТ60. Отражение стоимости услуг сторонней организации.

- ДТ19 КТ60. Отражение НДС.

- ДТ26 КТ60. Отражение пошлины.

ВНИМАНИЕ! Завершающая отчетность оформляется реорганизуемым субъектом в дату, предшествующую дню внесения записи в Реестр

Налоговый учет: на что обратить внимание

При работе с авансовыми платежами необходимо внимательно подходить к заполнению счетов-фактур

Налоговики в частности обращают внимание на правильное указание ставки налога — 10/110 или 20/120, а не 10% и 20%. При осуществлении авансовых платежей расчеты по НДС ведутся только по расчетным ставкам

Указываются также реквизиты счета-фактуры на аванс, документа, подтверждающего возврат денег покупателю – как правило, платежного поручения (гр. 7, см. письмо Минфина № 03-07-11/16044 от 24/03/15 г.).В соответствующих графах нужно указать наименование своей фирмы, ИНН, КПП, полностью сумму аванса, НДС по авансу только к вычету. Налог должен соответствовать сумме возврата (гр. 16).

Покупатель в той же ситуации обязан налог восстановить, отразив в книге продаж счет-фактуру продавца на аванс (он уже был раньше отражен в книге покупок). Используется код вида операции 21 (приказ ФНС № ММВ-7-3/136, приложение).

Про НДС

При организации учета в связи со списанием дебиторской задолженности, возникшей ввиду перечисления поставщику аванса, в первую очередь нужно определить, будет ли организация восстанавливать НДС, ранее принятый к вычету. Чиновники считают, что НДС подлежит восстановлению. Так, по мнению Минфина, при списании дебиторской задолженности, образовавшейся в результате предварительной оплаты (частичной оплаты) услуг, которые не были оказаны, НДС, принятый к вычету покупателем при перечислении указанной суммы оплаты (частичной оплаты), подлежит восстановлению (см. письма от 05.06.2018 № 03‑07‑11/38251, от 23.06.2016 № 03‑07‑11/36478, от 23.01.2015 № 03‑07‑11/69652).

В то же время, рассчитывая при необходимости на поддержку судей, организация вполне может принять решение не восстанавливать НДС. Ведь среди ситуаций, перечисленных в п. 3 ст. 170 НК РФ, где приведен исчерпывающий перечень случаев, при которых суммы НДС, обоснованно принятые налогоплательщиком к вычету, подлежат восстановлению, не числится такой случай, как списание дебиторской задолженности. На это, в частности, указано в постановлениях АС ЗСО от 12.03.2018 № Ф04-6237/2017 по делу № А27-27184/2016, АС МО от 10.10.2016 № Ф05-14000/2016 по делу № А41-79981/2015, ФАС СЗО от 05.09.2013 № Ф07-6403/2013 по делу № А26-10215/2012.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

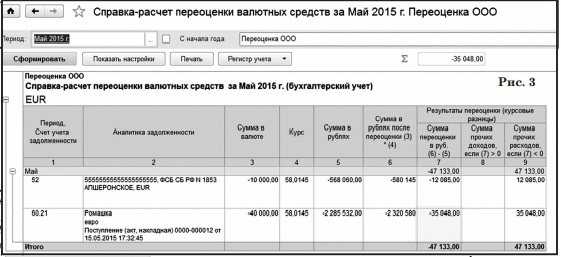

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

В 2019 году новый порядок возврата товаров и корректировочные счета-фактуры»

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА

Обратите внимание, что код вида операции 02 программой присваивается самостоятельно

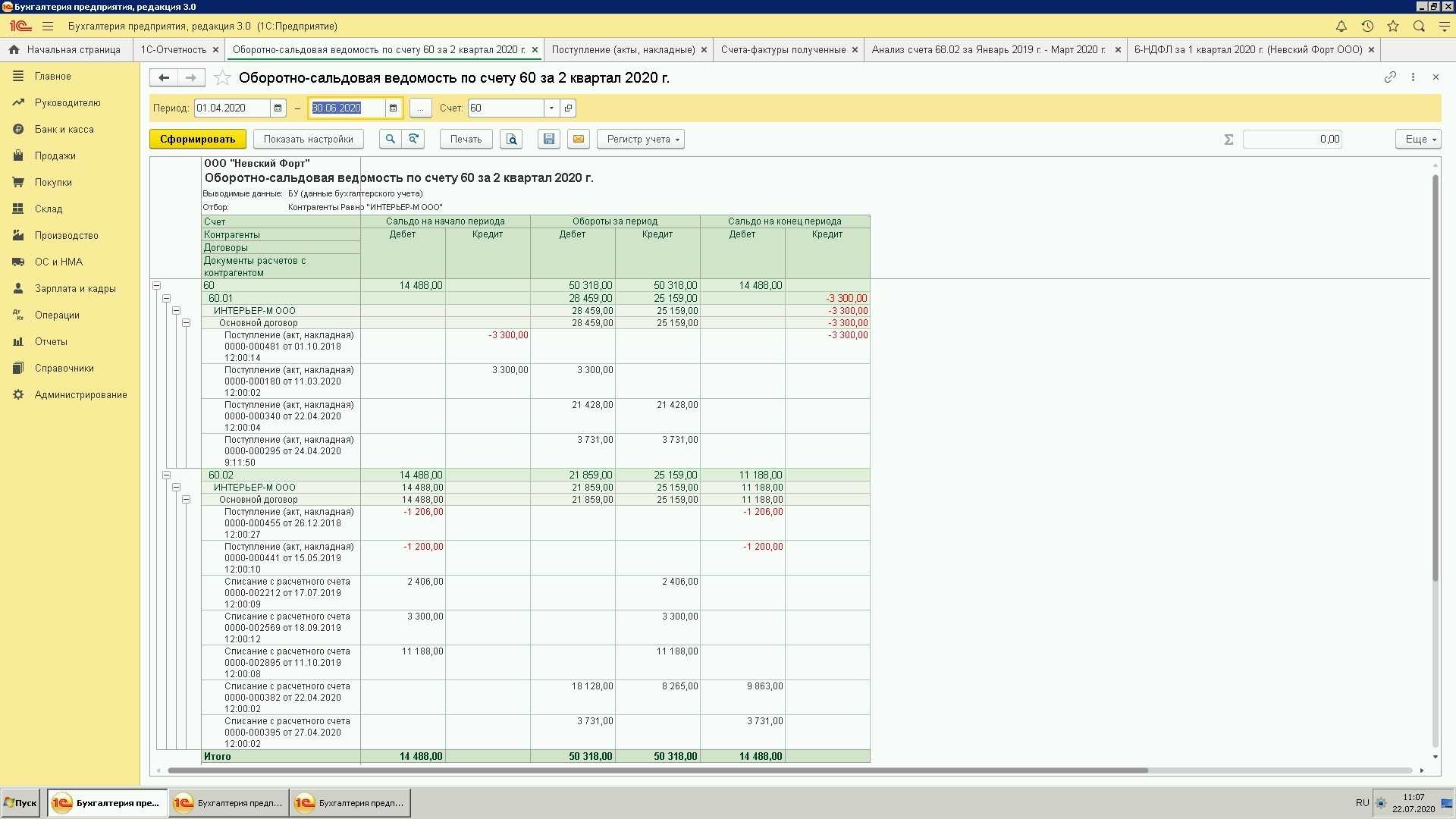

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.