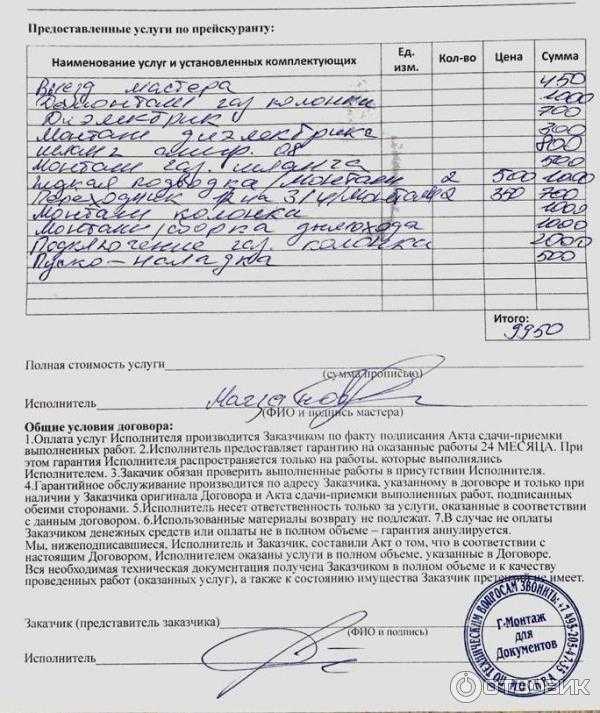

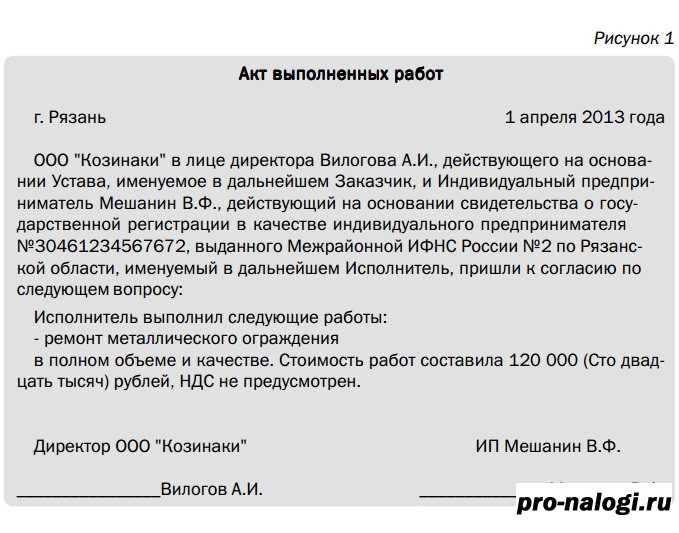

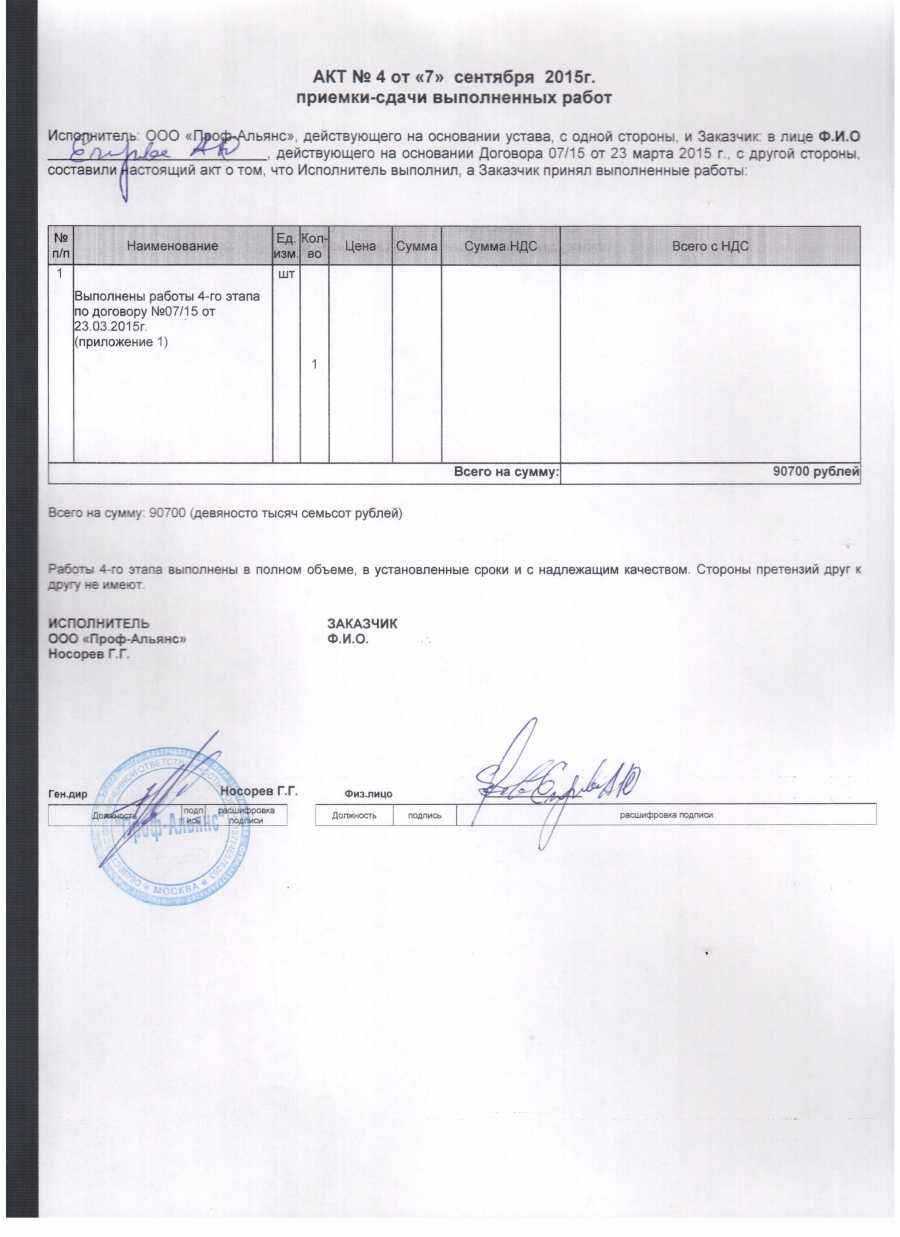

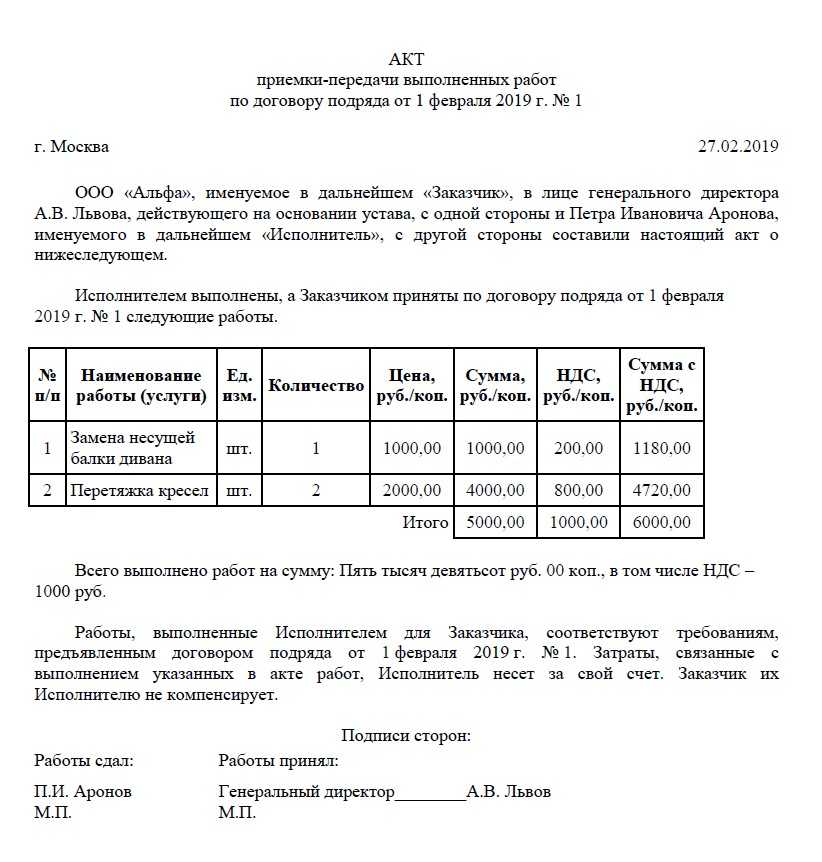

- Акт приемки товара

- Судебная практика

- Если суд проигран или суда не будет…

- Причины отказа

- Отсутствие желания платить

- Человеческий фактор

- Сервера и комплектующие в наличии

- Приемочная комиссия, нужно ли создавать?

- Оспаривание подписанных актов сдачи-приемки работ\услуг

- Как составить акт приемки товаров по 44-ФЗ

- Каковы основания для несогласия

- Оглавление

- Ч.1 статьи 720 ГК РФ

- Ч.2 статьи 720 ГК РФ

- Ч.3 статьи 720 ГК РФ

- Ч.4 статьи 720 ГК РФ

- Ч.5 статьи 720 ГК РФ

- Ч.6 статьи 720 ГК РФ

- Ч.7 статьи 720 ГК РФ

- Что делать, если акт составлен, но работы проведены некачественно или не выполнены

- Что такое фиктивный акт

- Этапы приемки

- Формирование комиссии.

- Проведение сплошной/частичной проверки.

- Как проводится процедура

- Налог на прибыль

- Фирма подстраховалась: двойной доход?

- Рубрикатор

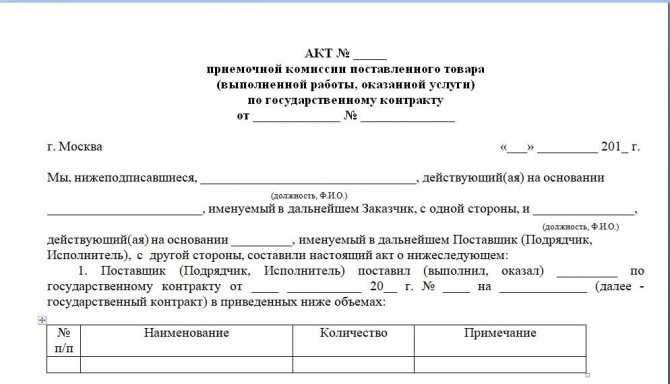

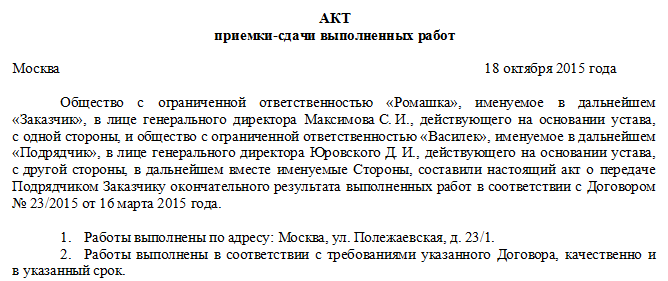

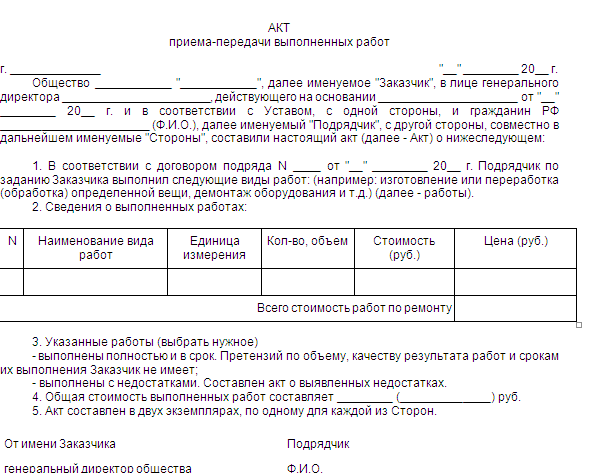

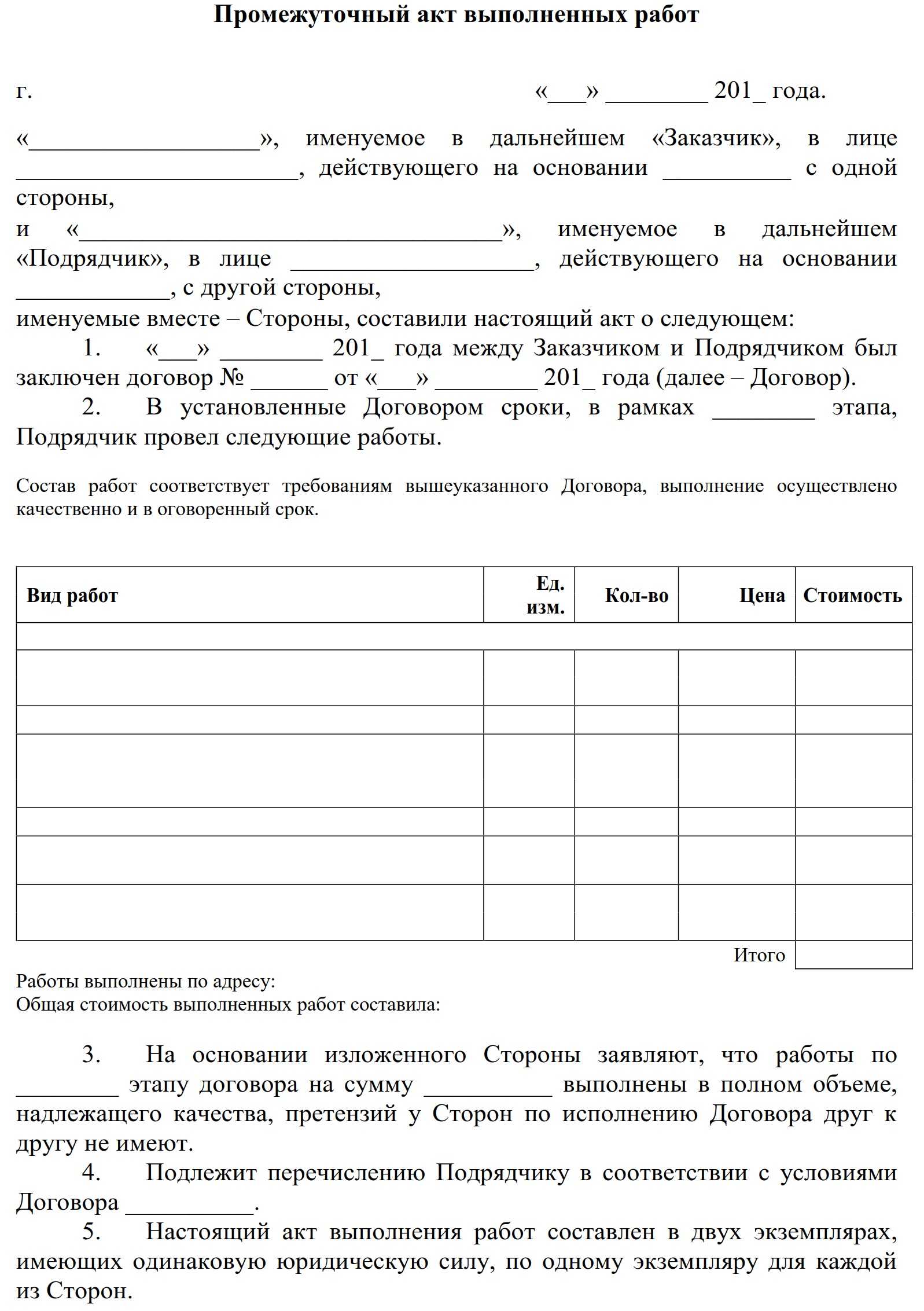

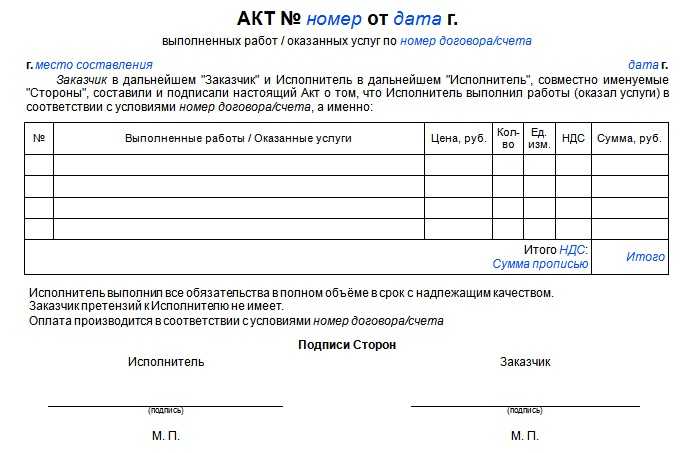

Акт приемки товара

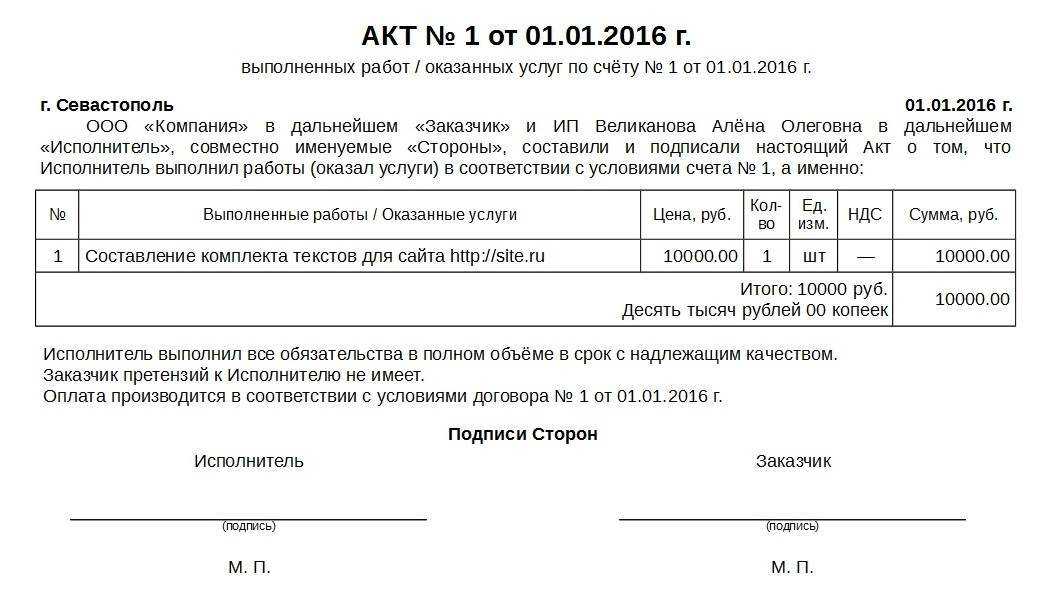

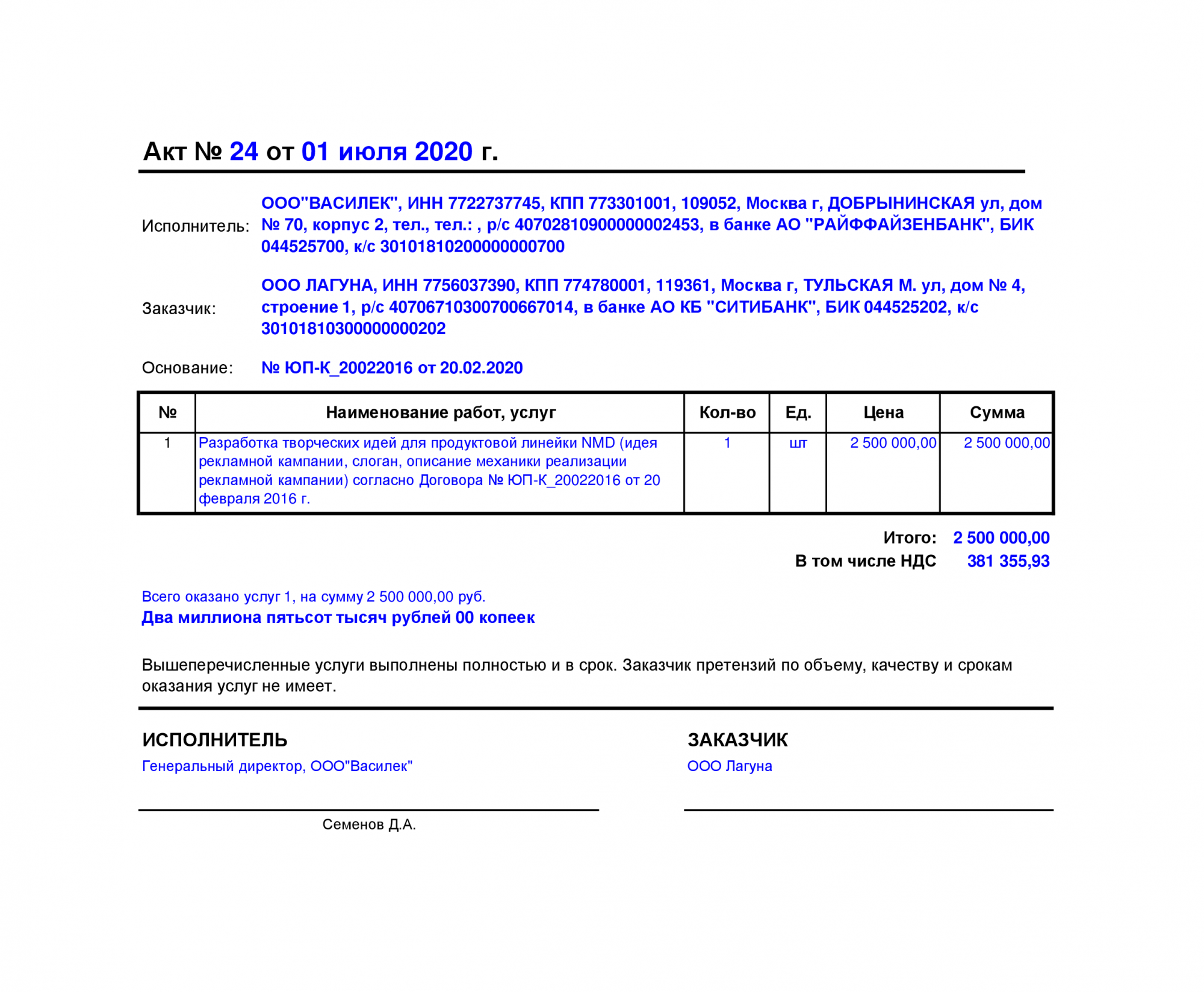

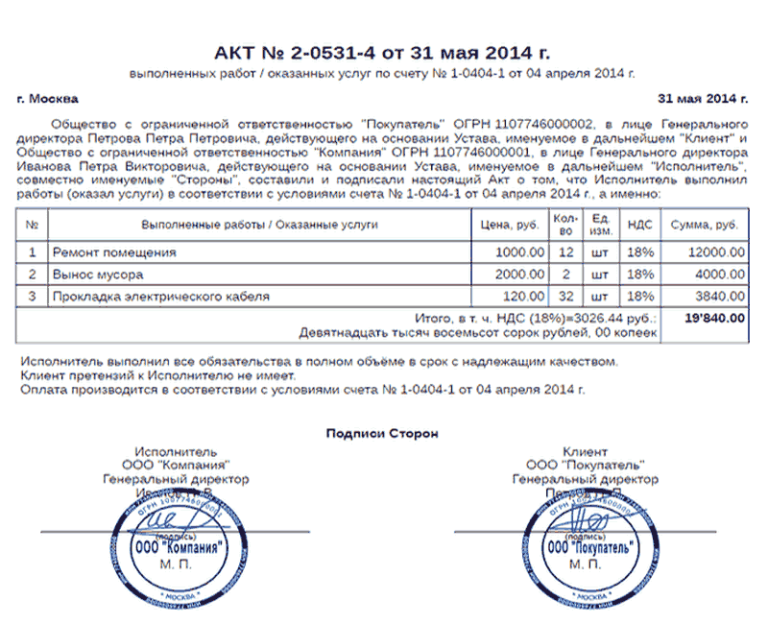

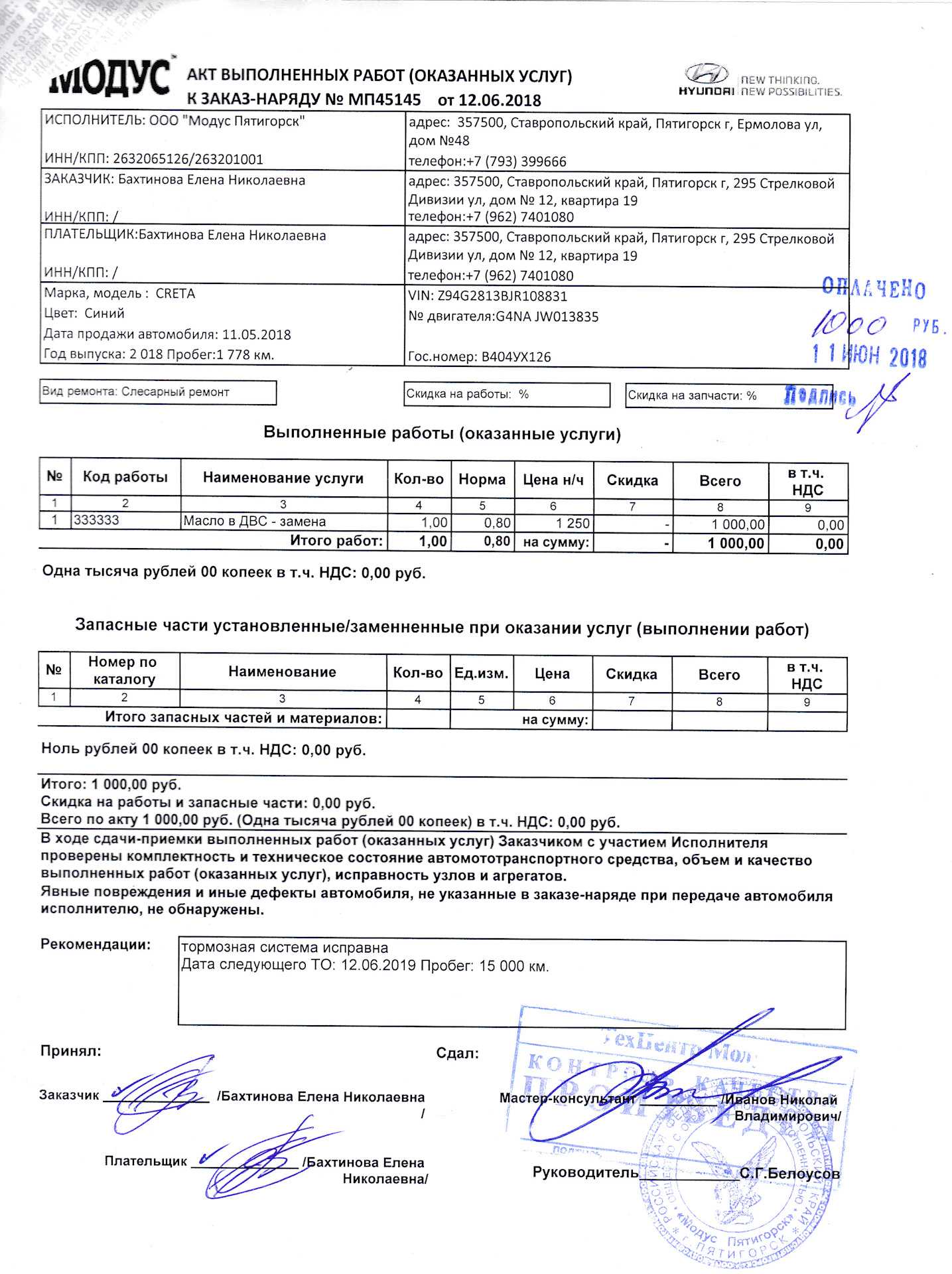

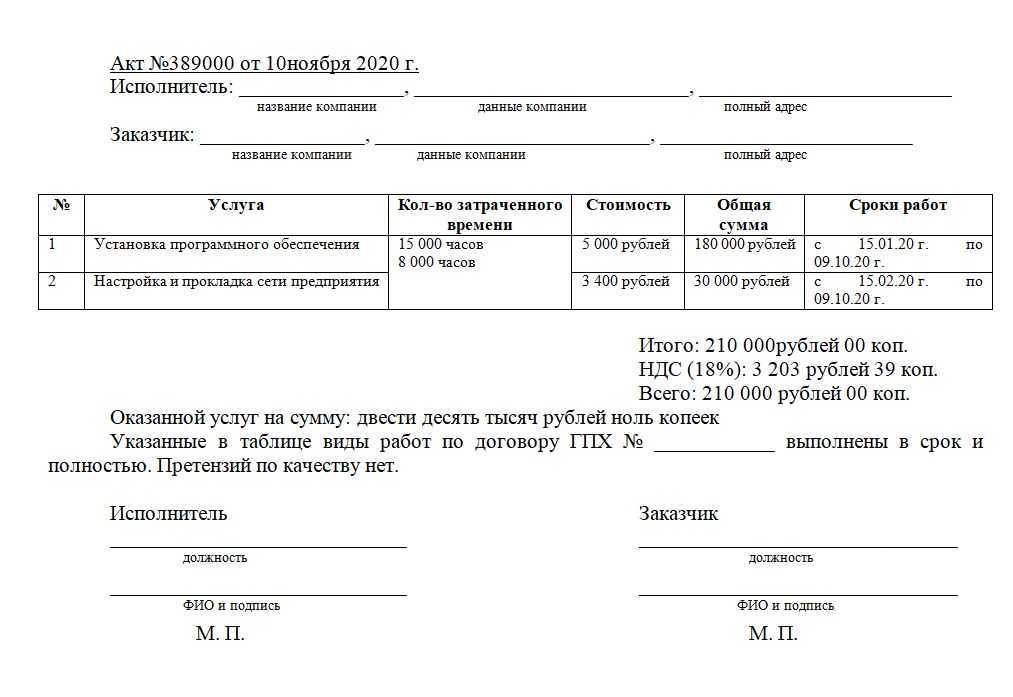

Акт приема-передачи – закрывающий документ, подтверждающий исполнение контракта и внесение оплаты за услугу.

Заключается на основании ст. 94 ФЗ “О контрактной системе в сфере закупок товаров, работ, для обеспечения государственных и муниципальных нужд” после того, как исполнитель осуществит частичную (полную) поставку товара.

Полностью реализует взятые на себя обязательства по контракту.

Акт – отдельный документ, в котором фиксируется факт приемки продукции от поставщика согласно 44-ФЗ, т.е. полное соответствие товара/ услуги требованиям или критериям определенного уровня качества.

Акт составляется по итогам экспертизы и заключения, но не позднее 5 дней после составления документа, подписания сторонами. Только легитимный документ является правильным, если составлен на основании фактических сведений о проводимой поставке, универсальных передаточных документов либо товарных накладных, сопровождающих товар.

Если заказчик не составляет акт в силу определенных причин, то подвергается штрафу с взысканием в судебном порядке.

Акт составляется в 2-х экземплярах для поставщика и заказчика.

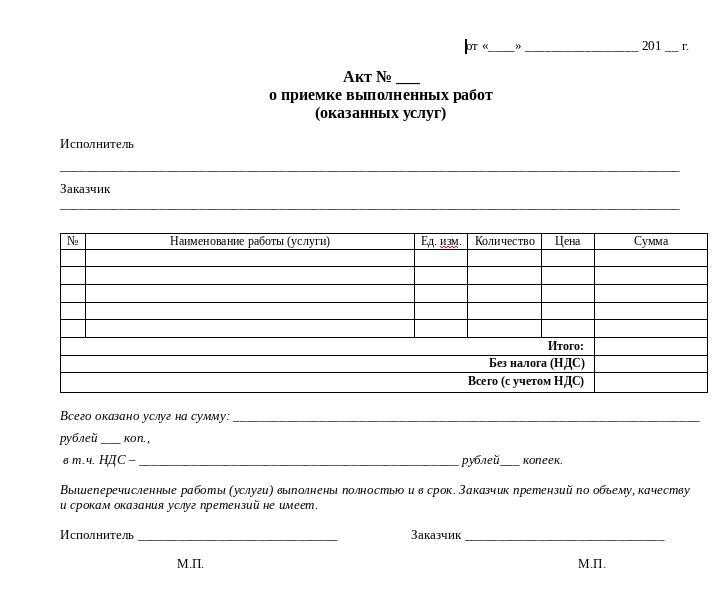

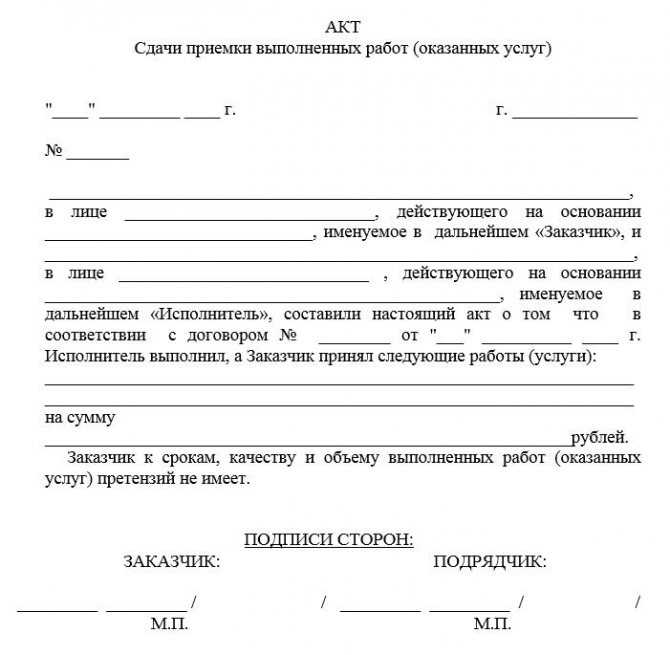

Строгая форма отсутствует, но обязательно должны быть прописаны главные пункты:

- список продукции, услуги;

- стоимость принятого товара;

- заключение экспертизы;

- решение заказчика, обоснование претензий при их наличии;

- подписи участников процесса.

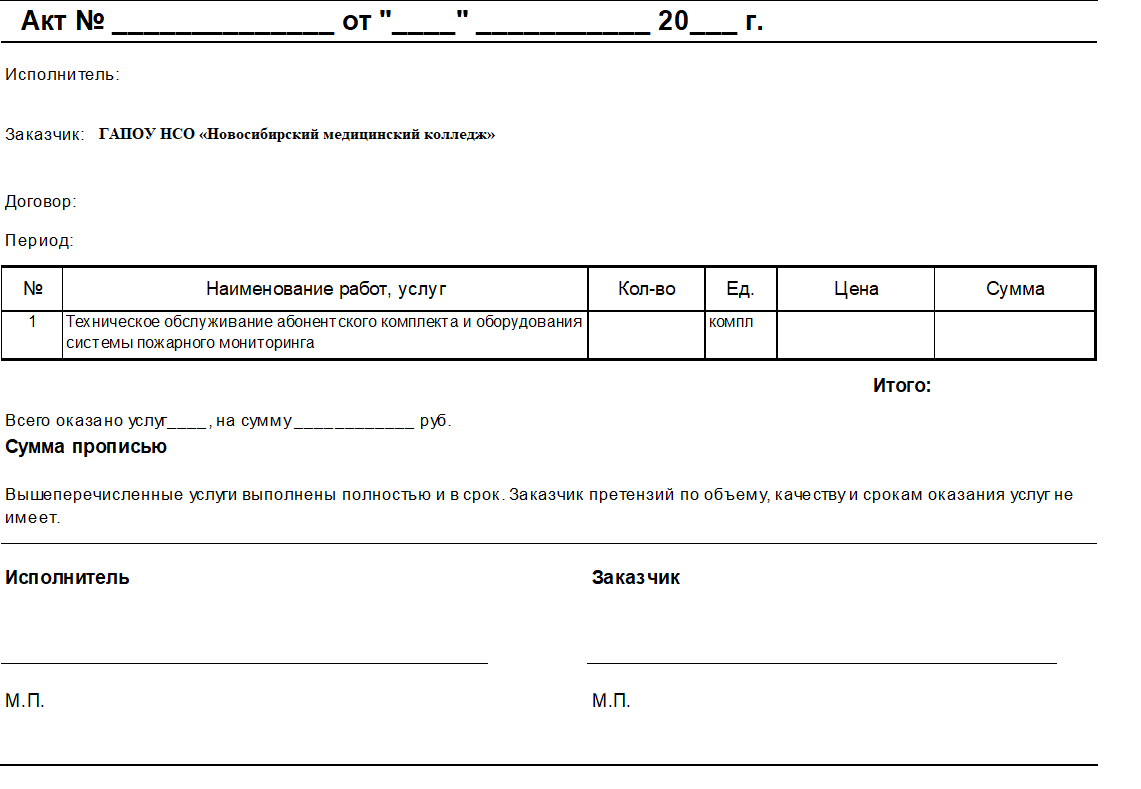

На бумаге акт выглядит следующим образом:

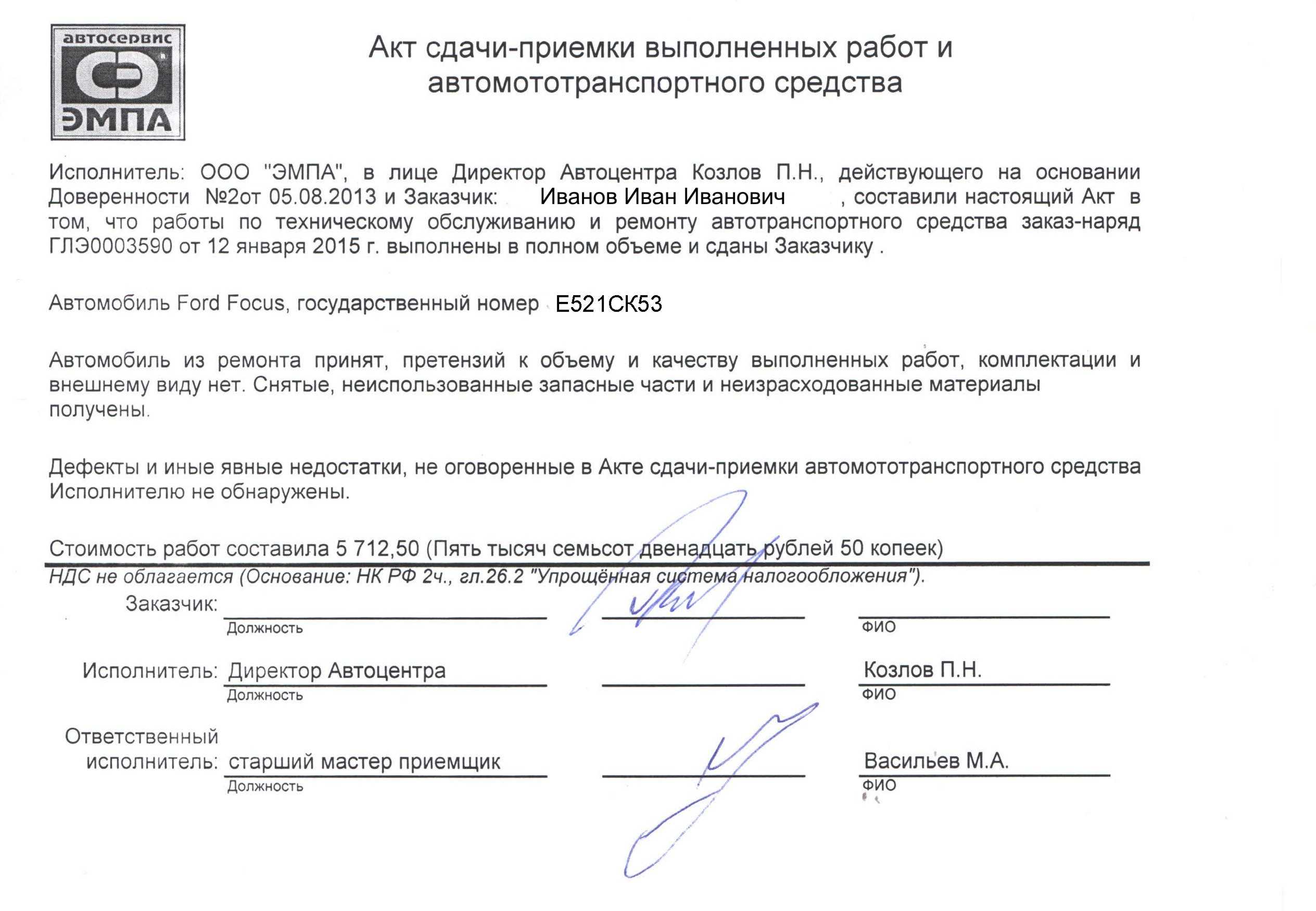

В правом верхнем углу прописываются данные об утверждении документа уполномоченным должностным лицом. Руководителем организации проставляется дата утверждения с учетом условий контракта.

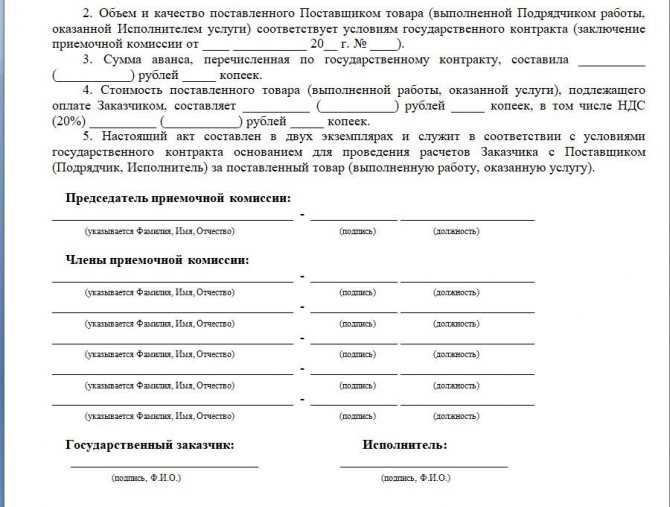

В теле акта указывается состав комиссии, утвержденный по приказу.

Внизу бланка проставляются подписи членов комиссии, принимавших участие в приемке. Каждый член высказывает свое мнение. Если не согласен с общим выводом, то прикладывает свое мнение на специальном бланке приложения.

Акт подписывают обе стороны контракта.

Для придания ему легитимности прикладываются следующие документы:

- сертификаты качества на товар;

- товарно-транспортные накладные;

- универсальные передаточные справки.

Если заказчик не согласен с поставляемым качеством товара, то может составить мотивированный отказ в письменном виде с отражением замечаний, претензий, выявленных несоответствий с отражением количества единиц продукта.

В случае выявления брака или просрочки заказчик вправе:

- отказаться от подписания акта о приемке, посчитав оказанную услугу неполной;

- составить протокол разногласий, отразить выявленные недочеты

Внимание!

- Заключенный контракт не будет считаться исполненным без предоставления документации совместно с актом при приемке товара либо при просрочке.

- В этом случае поставщик может быть признан нарушителем обязательств по контракту, привлечен к наложению штрафных санкций.

Судебная практика

Закрепление указанных выше положений в договоре полезно и с точки зрения зачастую меняющихся подходов в судебной практике. Стоит констатировать, что сформировавшийся на сегодняшний день в судебной практике подход защищает интересы подрядчика в подобной ситуации. В качестве иллюстрации такого подхода приведем несколько примеров недавней судебной практики.

Так, в Определении Судебной коллегии по экономическим спорам Верховного Суда РФ от 24.09.2019 № 305-ЭС19-9109 по делу № А40-63742/2018 отражено: выводы судов об отсутствии оснований для взыскания задолженности на основании оценки одного доказательства – акта о сверке – не являются законными, поскольку подрядчиком заказчику направлены уведомление о необходимости приемки работ и акт о приемке выполненных работ, а мотивированный отказ от его подписания отсутствует. Любопытно, что в рассматриваемом деле в материалах делах присутствовал подписанный акт сверки, в котором соответствующие суммы (за оспариваемый результат работ) не были отражены. Однако факт направления акта выполненных работ и отсутствие мотивированного отказа от его подписания позволили подрядчику признать юридическую силу за односторонним актом даже при названных условиях.

Аналогичная позиция (о действительно односторонних актов выполненных работ при отсутствии мотивированного отказа от их подписания) была отражена в Постановлении АС Восточно-Сибирского округа от 04.03.2019 № Ф02-6708/2018 по делу № А69-343/2018 (Определением ВС РФ от 09.07.2019 № 302-ЭС19-10069 было отказано в передаче указанного дела на пересмотр).

В Постановлении АС Поволжского округа от 01.02.2019 № Ф06-39110/2018 по делу № А65-12003/2018 суд определил, что в случае, если у подрядчика, исходя из конкретных обстоятельств, имеются основания для подписания акта в одностороннем порядке, данный акт является надлежащим документом до момента признания его судом недействительным. Поэтому на основании одностороннего акта подрядчик обязан исчислить НДС и отразить соответствующие суммы для целей налогообложения прибыли.

Таким образом, в названном акте сформирована еще одна важная позиция: суд фиксирует презумпцию действительности за односторонними актами (до признания их недействительными в судебном порядке).

Если суд проигран или суда не будет…

Не исключено, что при обращении в суд подрядчика, желающего получить оплату своих работ, дело решится не в его пользу. Либо подрядчик решит не судиться со своим заказчиком. Что будет с налогами в этом случае? Если следовать логике чиновников, то получается, что выполненные работы никогда не попадут в налоговую базу ни по НДС, ни по налогу на прибыль.

Это, безусловно, радует, но не стоит забывать о расходах и вычетах НДС, понесенных (заявленных) в процессе выполнения работ. Тогда подрядчику во избежание претензий во время налоговой проверки, придется восстановить вычеты, которые он успел заявить ранее. Ведь получается, что не было выполнено одно из важных условий для вычета – осуществление расходов в облагаемых НДС операциях. Облагаемой операции в виде реализованной работы нет, а значит, и условия для вычета не соблюдены. Конечно, можно сослаться на то, что вычет был на тот момент заявлен правомерно, а в перечне ситуаций, при которых требуется восстановить НДС, указанный случай не упомянут. Но это, скорее всего, придется делать в суде. И предсказать, каким будет решение суда, мы тут не беремся.

И с налогом на прибыль в части расходов тоже возникают вопросы: можно ли учесть при налогообложении прибыли расходы, которые понес подрядчик при выполнении работ? С большей долей вероятности можно предположить, что отражение этих расходов в налоговом учете вызовет претензии со стороны налоговиков при проверке. Ведь прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ). Соответственно, пока работы не реализованы, то есть, не приняты заказчиком, прямые расходы списать в налоговом учете не получится.

Правда, в судебной практике имеется случай, когда организации удалось доказать правомерность списания таких затрат. В споре, рассматриваемом ФАС Московского округа в постановлении от 25.04.2014 № Ф05-3613/14, налоговая инспекция посчитала расходы, которые понес подрядчик в ходе выполнения работ, необоснованными. Однако суд поддержал фирму, посчитав, что раз подрядчик выполнял работы по договору и нес в связи с этим расходы с намерением получить впоследствии оплату (доход) за них от заказчика, то такие траты считаются обоснованными. Но ориентироваться на это дело, надеясь, что в вашем случае суд сделает точно такой же вывод, не следует. Поскольку такое решение является, скорее, исключением, чем правилом.

Причины отказа

На практике заказчик не подписывает акт выполненных работ по следующим причинам:

- отсутствие средств или желания проведения оплаты;

- отсутствие возможности или желания по каким-либо причинам подписывать акт и направлять его исполнителю;

- наличие претензий к выполненным работам.

В некоторых случаях заказчик может оплатить работы, однако потерять акт, забыть подписать, отправить его подрядчику и так далее. Да, это можно отнести к человеческому фактору, но в будущем без подписанного акта могут возникнуть проблемы как с полученными деньгами, так и с налоговой.

При отсутствии средств или наличии претензий, когда акт намеренно не подписывается, сторонам необходимо найти компромисс. В ином случае придётся решать проблему через суд.

Рассмотрим все причины отказов от приёмки работ по договору подряда.

Отсутствие желания платить

Если заказчик не подписывает акт выполненных работ из-за отсутствия возможности оплаты, то исполнителю остаётся ждать или обращаться в суд, где для получения желаемого результата необходимо соблюсти ряд требований:

-

После окончания работ подрядчик должен об этом письменно известить заказчика и пригласить его проверить, чтобы составить акт.

Отметим, что документ приёмки работ может подписываться только исполнителем и иметь при этом юридическую силу. Однако для этого необходимо письменно известить заказчика об окончании работ и пригласить принять работы в назначенную дату. Извещение нужно отправлять почтой с описью вложения или передать под подпись заказчику.

-

- По почте с описью отправьте подписанный акт выполненных работ и счёт на оплату.

- Если в назначенные сроки по договору деньги не поступили, а заказчик так и уклоняется от подписания акта выполненных работ, то ему необходимо отправить досудебную претензию с просьбой внести оплату до определённого времени.

- Требования могут быть не выполнены, тогда заказчик может обратиться в суд. Рекомендуется для этого воспользоваться помощью юриста. Он поможет составить пакет документов, который будет необходим и полезен для судебного разбирательства.

Если суд вынесет решение в пользу исполнителя, то заказчик будет обязан в отведённые сроки оплатить работу. Дальнейшие события могут складываться по-разному, но практически при любых обстоятельствах подрядчик в итоге получит деньги.

Как правило, порядочные организации оплачивают работы до судебных разбирательств, так как не хотят портить репутацию.

Человеческий фактор

Неподписание акта выполненных работ заказчиком может быть связано с человеческим фактором. Он мог перевести оплату, но забыть подписать акт и направить его исполнителю. Иногда это может быть случайностью, а иногда нет.

Почему важно даже при получении оплаты иметь подписанный акт?

Дело в том, что оплата в таком случае считается авансом, а окончание работ документально не подтверждено. Из-за этого заказчик может потребовать вернуть «аванс» обратно и будет иметь на это полное право. Впоследствии это можно обжаловать в суде.

В любом случае попытайтесь связаться с контрагентом и напомните ему о подписи документа. Выясните причины задержки и настаивайте на получении подписанного акта.

При негативных раскладах, если не подписан акт выполненных работ заказчиком, нужно отправить досудебную претензию, а затем и обратиться в суд с требованием подписать акт.

Во время приёмки работ заказчик может быть недоволен их количеством и качеством, из-за чего будет отказываться подписывать документы. В этом случае могут быть два варианта.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Приемочная комиссия, нужно ли создавать?

Согласно ст. 94 ФЗ №44 комиссия создается из 5- 6 человек (лучше – четное количество во избежание отсутствия решающего большинства при разделении голосов на “за” и “против”) из числа компетентных сотрудников организации, разбирающихся в вопросах качества подлежащего товара приемке.

В обязанности входит:

- разобрать по полочкам результаты проведенной экспертизы исполнения контракта;

- принять решение о приемке/не приемке товара или услуги.

При положительном вердикте заказчик:

- делает заключение, что товар вполне соответствует условиям контракта;

- подписывает акт приемки или накладную;

- ставит свою подпись совместно с руководителем учреждения, членами комиссии.

В большинстве случаев заказчики обходятся без нее, назначая для проведения приемки уполномоченного сотрудника по приказу.

На основании ч. 6 ст. 9 ФЗ-44 может издавать приказ о формировании комиссии, утверждать положение о работе, особенно при приеме технически сложного товара или разовых гос. закупках, чтобы зафиксировать факт приемки культурных ценностей, произведений литературы и искусства, изделий НХП.

Также закупок, связанных с УИС или химическими, физическими исследования с поведением в условиях лаборатории.

На крупных предприятиях собственная приемочная комиссия создается в каждом подразделении. При отсутствии подразделений и небольшом штате может быть оформлена единая комиссия в составе из 1-2 сотрудников с профильным образованием по отношению к проводимой закупке.

Комиссия утверждается на основании специального приказа.

Внимание!

Комиссия может быть оформлена из сотрудников со стороны поставщика и заказчика.

Контрактники или косвенно заинтересованные лица в приемке результатов исполнения контракта не могут входить в состав.

Оспаривание подписанных актов сдачи-приемки работ\услуг

Всем добрый день, коллеги. Хотел узнать Ваше мнение по следующей проблеме. Вопрос касается нюансов предъявления заказчиком замечаний и возможного взыскания неосновательного обогащения с подрядчика (исполнителя) после подписания актов сдачи-приемки работ\услуг.

Ситуация следующая –исполнитель услуг по эксплуатации строительных высотных подъемников подписал с заказчиком (нами) акты сдачи-приемки услуг. Акты подписаны, но никакой сопутствующей согласно договору исполнительной (справки об учете рабочего времени – ЭСМ-7 и ЭСМ-3, вахтенные журналы) и прочей технической документации (графики освидетельствования, протоколы, акты замены деталей и т.д.) заказчику передано не было, ее вообще в принципе не было, исполнитель их не вел, хотя обязан был. Подъемники работали, что никто не оспаривает, но работали далеко не тот объём времени, который указан в актах. Какой-то объем услуг по договору технадзора вообще не был оказан (технадзор за подъемниками и эксплуатацию их в нарушение всякой логики вела одна и та же контора). Из чего как минимум встает вопрос об оказании услуг ненадлежащего качества. Вследствие чего из-за этой и других причин возникли разногласия с исполнителем услуг, мы отказались платить, подрядчик подал иск на взыскание долга по подписанным актам.

Вижу следующее развитие событий –

1) мы отозвали подписи на подписанных актах сдачи-приемки услуг. Есть значительная практика, что суды учитывают такой отзыв подписей как дополнительный факт, дающий основание говорить о наличии разногласий по ранее принятым работам\услугам (постановления ФАС МО от 03.08.2018 №Ф05-6632\2018 и ФАС УО от 02.11.2016 №Ф09-9484\16, постановления 1 ААС от 30.06.2017 по делу №А38-12772\2016 и 8 ААС от 21.07.2011 по делу №А75-427\2011). Коллеги, сталкивались с отзывом подписей на актах?

2) принципиальная возможность предъявления заказчиком претензий после подписания актов сдачи-приемки без замечаний на уровне ВАС РФ установлена еще в ИП Пленума ВАС №51 2000 года, затем сложилась устойчивая практика, что при наличии серьезных оснований можно предъявить претензии и после без замечаний подписанных актов — постановления Президиума ВАС РФ от 09.03.2011 №13765\10, от 02.04.2013 №17195\12, определения ВС РФ от 08.10.2018 №304-ЭС17-12327 и от 30.08.2018 №303-ЭС18-12526. Во всех вышеуказанных судебных актах высшая судебная инстанция оставила в силе судебные акты нижестоящих инстанций, которыми суды удовлетворили требования Заказчиков, предъявленные Подрядчикам после подписания без замечаний актов сдачи-приемки работ.

3) в указанных случаях далее сложилась также устойчивая практика, что заказчик, предъявив замечания по уже подписанным актам, либо отзывает их либо не отзывает, но идет в суд с иском о взыскании всех или части уплаченных денег как неотработанного аванса и неосновательного обогащения. Из последних актов это определение ВС РФ от 18.05.2018 №305-ЭС18-4876. Экспертиза в случае необходимости определяет размер фактически неоказанных услуг/работ и взыскивает разницу.

Однако с учетом характера услуг (услуги подъемников не имеют овеществленного результата, и заказчик и исполнитель знают, что какое то количество часов подъемники работали, но вот какое именно количество – большой вопрос) самую большую сложность представляет вопрос доказывания Заказчиком как истцом по встречному иску о взыскании неосновательного обогащения фактического объема оказанных услуг (в отсутствие всяких документов кроме актов сдачи-приемки, которые он подписал и где указана явно завышенный и ничем кроме актов не подтвержденный объем услуг).

Что думаете, коллеги, какие мысли?

Как составить акт приемки товаров по 44-ФЗ

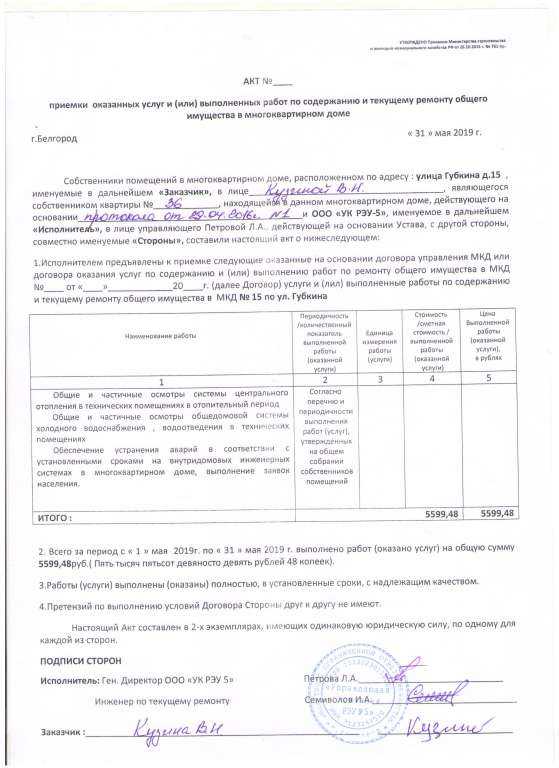

Фиксация исполненных обязательств (общих или для каждого этапа в отдельности) осуществляется в документе – акте приемки товара, работ, услуг. Он необходим для документирования факта перехода продукции, результатов услуг, работ. Принять товар может как один уполномоченный сотрудник покупателя, так и несколько человек в составе приемочной комиссии. В последнем случае в акте должны поставить подпись все, кто участвовал в приемке.

В результате либо проходит приемка поставленных товаров, либо поставщику отказывают в ней, направляя бумагу с описанием причин отказа и выявленных несоответствий, подлежащих исправлению. При этом в расчет принимаются предложения, которые были разработаны в ходе внутренней экспертизы (ч. 3, 5 ст. 94 44-ФЗ).

Ч. 8 ст. 94 44-ФЗ гласит о том, что покупатель имеет право принимать результаты отдельного этапа исполнения контракта, если были выявлены несоответствия положениям контракта, при условии возможности приемки и устранения этих несоответствий исполнителем.

В 44-ФЗ не установлено обязательного шаблона этого акта, он составляется в свободной форме, но обязательно должен содержать:

- Перечень поставленных товаров.

- Сумму контракта.

- Документы, составленные по результатам внутренней экспертизы.

- Решение покупателя с учетом мнения экспертов.

- Обоснование обнаруженных несоответствий (при наличии).

- Подписи покупателя или членов комиссии.

За отсутствие этого акта должностным лицам грозит штраф в размере 20 000 руб. (в соответствии с ч. 9 ст. 7.32 Кодекса РФ об административных правонарушениях). Такую же сумму придется выложить заказчику, если он не направит исполнителю контракта мотивированный отказ.

Каковы основания для несогласия

В ч.1 ст. 421 ГК РФ указано, можно ли отказаться от заключения договора — да, можно: стороны свободны в своих юридических договоренностях. Если организации не подходят условия, которые предлагает потенциальный исполнитель, ее представитель не соглашается и не подписывает контракт.

У компании есть возможность не отвечать на предложение поставщика, то есть не акцептовать оферту. В таком случае даже не обязательно приводить причины отказа от заключения договора: если предложение не подошло, получатель просто игнорирует его.

Но бывают и исключения. Вот случаи, когда заказчик не вправе в одностороннем порядке отказаться от сделки:

- при публичном соглашении (п. 3 ст. 426 ГК РФ);

- по итогам торговых процедур (ч. 1 ст. 447 ГК РФ);

- при урегулировании разногласий по условиям конкретного контракта на поставку (ч. 2 ст. 507 ГК РФ);

- в случае предварительной договоренности (ст. 429 ГК РФ);

- при передаче безотзывной оферты (ст. 429.2 ГК РФ).

Если заказчик в одностороннем порядке отказывается от государственного или муниципального контракта по ч. 2 ст. 528 Гражданского кодекса или же от подписания соглашения на поставку по ч. 2 ст. 507 ГК РФ, необходимо подготовить письменное мотивированное обоснование.

Оглавление

Ч.1 статьи 720 ГК РФ

1. Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Ч.2 статьи 720 ГК РФ

2. Заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

Ч.3 статьи 720 ГК РФ

3. Если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

Ч.4 статьи 720 ГК РФ

4. Заказчик, обнаруживший после приемки работы отступления в ней от договора подряда или иные недостатки, которые не могли быть установлены при обычном способе приемки (скрытые недостатки), в том числе такие, которые были умышленно скрыты подрядчиком, обязан известить об этом подрядчика в разумный срок по их обнаружении.

Ч.5 статьи 720 ГК РФ

5. При возникновении между заказчиком и подрядчиком спора по поводу недостатков выполненной работы или их причин по требованию любой из сторон должна быть назначена экспертиза. Расходы на экспертизу несет подрядчик, за исключением случаев, когда экспертизой установлено отсутствие нарушений подрядчиком договора подряда или причинной связи между действиями подрядчика и обнаруженными недостатками. В указанных случаях расходы на экспертизу несет сторона, потребовавшая назначения экспертизы, а если она назначена по соглашению между сторонами, обе стороны поровну.

Ч.6 статьи 720 ГК РФ

6. Если иное не предусмотрено договором подряда, при уклонении заказчика от принятия выполненной работы подрядчик вправе по истечении месяца со дня, когда согласно договору результат работы должен был быть передан заказчику, и при условии последующего двукратного предупреждения заказчика продать результат работы, а вырученную сумму, за вычетом всех причитающихся подрядчику платежей, внести на имя заказчика в депозит в порядке, предусмотренном статьей 327 настоящего Кодекса.

Ч.7 статьи 720 ГК РФ

7. Если уклонение заказчика от принятия выполненной работы повлекло за собой просрочку в сдаче работы, риск случайной гибели изготовленной (переработанной или обработанной) вещи признается перешедшим к заказчику в момент, когда передача вещи должна была состояться.

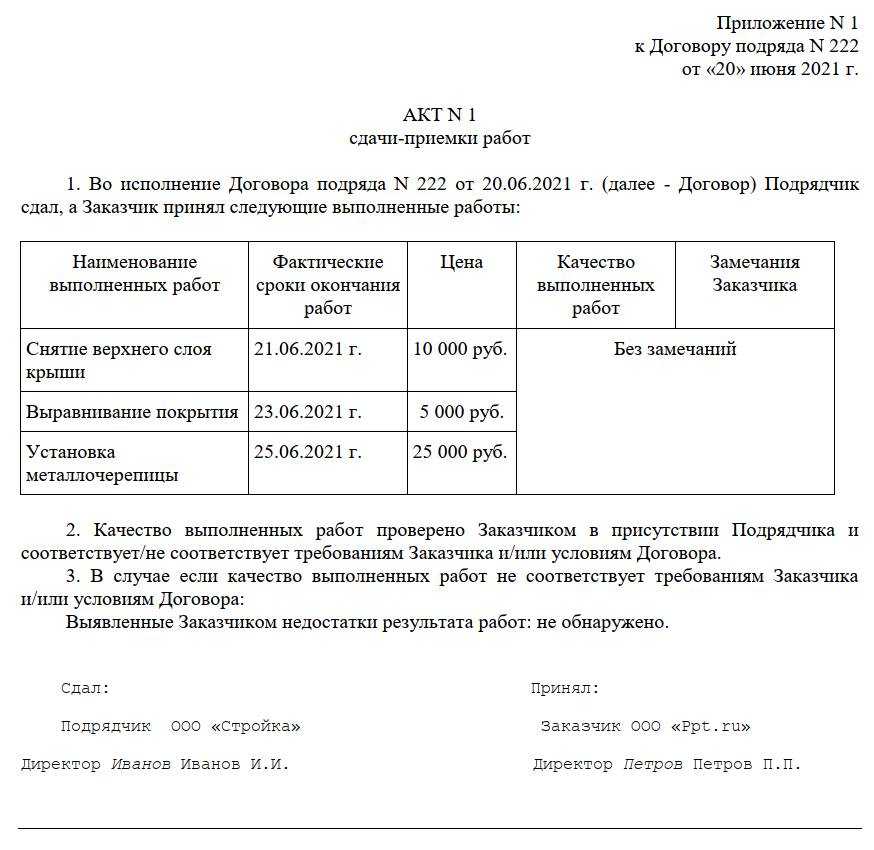

Что делать, если акт составлен, но работы проведены некачественно или не выполнены

Нарушение подрядчиком своих обязанностей может проявляться двояко:

- выполненный объем работ не соответствует заявленному в соглашении;

- у потребителя имеются претензии к качеству и (или) к размеру заявленной стоимости.

В обоих случаях потребитель должен незамедлительно уведомить подрядчика, иначе он лишается права ссылаться на обнаруженные им недостатки. Акт некачественных (невыполненных) работ и является формой уведомления, так как в нем ставятся подписи обеих сторон.

После того, как протокол имеющихся дефектов составлен, стороны согласовывают дальнейшие действия. Согласно ст. 723 ГК РФ потребитель вправе требовать:

- безвозмездного устранения дефектов;

- соразмерного уменьшения стоимости;

- возмещения собственных расходов, если их устранением займется заказчик.

Внимание! Если оплата по договору не проведена, а заказчика не устраивают результаты, он должен написать мотивированный отказ в оплате, в котором обязан дополнительно перечислить выявленные недостатки. При отсутствии мотивированного отказа заказчик обязан произвести оплату в указанный в договоре срок

Бесплатная консультация Юриста

+7 800 350-51-81

В том случае, если подрядчик не признает имеющихся недостатков, любая из сторон может потребовать проведения экспертизы. Если ее заключение подтверждает наличие дефектов, расходы за экспертизу несет исполнитель. В случае, когда экспертиза не выявит наличие недостатков или удостоверит, что они возникли не по причине действий исполнителя, расходы несет сторона, бывшая инициатором проведения проверки.

Если по результатам переговоров и экспертизы стороны не приходят к соглашению, то проблема разрешается судебным путем. С исковым заявлением в суд может обратиться любой из контрагентов.

Что такое фиктивный акт

Иногда стороны составляют фиктивный акт, то есть потребитель заранее или «вслепую» принимает работу. Чаще всего это делается для ухода от налогообложения или в целях экономии времени. Такие действия ставят в неудобное положение самого заказчика. При некачественно произведенных работах ему становится сложнее предъявить претензии исполнителю, так как формально приемка уже произошла и документ не содержит претензий к подрядчику.

В такой ситуации заказчику следует подать письменную претензию к исполнителю. Она должна содержать следующие положения:

- отзыв подписи заказчика в акте приемки;

- требование исправления выявленных дефектов;

- предупреждение о приостановке оплаты по договору.

Если оплата не произведена, то направления претензии и приостановки оплаты по договору, как правило, достаточно для разрешения проблемы. В случае, если оплата уже произведена, заказчик попадает в более сложную ситуацию. Ему необходимо направить претензию к заказчику, указав свои доводы. Если тот отказывается от исполнения договора или аннулирования соглашения и возврата денег, то придется обращаться в суд.

Осторожно! Судебная практика показывает, что шансы выиграть или проиграть дело в подобной ситуации примерно равны. Суд может как буквально истолковать положения статьи 720 ГК РФ, так и руководствоваться позицией, выраженной в письме Президиума ВАС №51 от 24.01.2000, согласно которому заказчик не лишается права обжалования качества, объема и стоимости работ даже в случае, если акт приемки им уже подписан

Этапы приемки

Приемку на соответствие товара требованиям качества и безопасности, прописанным в заключенном контракте можно разделить на несколько этапов:

Формирование комиссии.

Проверка сопроводительных документов (имеются ли в наличии товарные накладные, акты приема-передачи, сертификаты, инструкции, счета-фактуры, гарантийные паспорта). Если таковые на товар отсутствуют, то уполномоченное лицо составляет акт рекламации, прописывает срок предоставления недостающих документов.

Сверка объема, количества, ассортимента товара по сопроводительным документам. Здесь 2 варианта развития событий: поставленный товар полностью совпадает с количеством и комплектностью, обозначенными в контракте.

Уполномоченный представитель заказчика подписывает сопроводительный документ и приемка продолжается.

Если товар не соответствует условиям, выявлен заводской брак или скрытые дефекты, то факт фиксируется. Составляется претензия, передается в руки представителя поставщика (исполнителя, подрядчика) либо перенаправляется заказным письмом.

Проведение сплошной/частичной проверки.

Назначение экспертизы с оформлением ее результатов в виде заключения.

Приемка проводится в отношении каждой единицы представленного товара, независимо от того какая поставка: полная или частичная.

По требованиям действующего законодательства важно провести хотя бы в 2 этапа:

Выявить степень соответствия наименований поставленного товара условиям из контракта.

Провести экспертизу на соответствие товара (услуги) техническим, химическим, физическим данным, обозначенным в контракте. Здесь уже привлекаются внешние эксперты с профильным образованием, заинтересованные в качественном проведении закупки.

Справка!

Порядок приемки прописывается в условиях контракта заранее. Возможно, требуется проведение особой процедуры, если поставляется технически сложный товар. Некоторые заказчики действуют по утвержденным формам или перечню требований о приемке товара с учетом правил и принципов реализации.

Как проводится процедура

Цель приемки товара/услуги – проверить срок годности, целостность, однородность партии, наличие или отсутствие брака. В целом – качество товара, сопоставимое с отраженными требованиями в контракте.

Механизм описан в ст. 94 № 44-ФЗ.

Однако, нельзя путать с порядком оприходования товара. Так завхоз не может подписать накладную, если принимается технически сложный товар. Возникает необходимость в создании приемочной комиссии, проведения экспертизы.

Если заказчик проводит процесс без привлечения внешних экспертов ,то алгоритм действий следующий:

- Принимается решение о формировании/не формировании комиссии.

- Назначается уполномоченный сотрудник, ответственный за приемку (если решено проводить собственными силами).

- Издается соответствующий приказ с описанием должностных инструкций, обязанностей.

- Проверяются сопроводительные документы (накладные, гарантийные и технические паспорта, сертификаты качества, акты приема-передачи), предоставленные с товаром от поставщика.

- Составляется акт рекламации с обозначением срока предоставления документов, если некоторые из них отсутствуют.

- Проводится приемка продукции по комплектации, количеству, ассортименту.

- Составляется акт приемки или претензионное письмо с мотивированным отказом при выявлении несоответствий товара с указанными сведениями в документации.

- Назначается выборочная или сплошная экспертиза, чтобы проверить одну/несколько партий поставленных товаров в случае выявления несоответствия их единицы к требованиям по качеству.

- Составляется заключение по итогам, прикрепляется к акту приемки.

Справка!

В случае отказа от приемки товара заказчик обязан направить поставщику мотивированный письменный отказ. В противном случае предусматривается штраф в размере 20000 руб.

Налог на прибыль

Помимо НДС вопросы возникают и в части налога на прибыль. А именно: нужно ли включать в налогооблагаемую прибыль стоимость выполненных, но не принятых заказчиком работ?

Если организация при расчете налога на прибыль использует кассовый метод, то доход она не показывает до тех пор, пока заказчик не оплатит выполненные для него работы (п. 2 ст. 273 НК РФ). То есть здесь вопросов не возникает. А вот как быть компаниям, которые используют метод начисления?

Для них датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемая в соответствии с п.1 ст.39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату (п. 3 ст. 271 НК РФ). А согласно п.1 ст.39 НК РФ, как уже говорилось ранее, реализацией работ признается передача результатов выполненных работ одним лицом другому лицу. То есть логика здесь такая же, что и в части НДС: пока работы не приняты заказчиком, их нельзя считать реализованными в целях налогообложения, а значит включать их в налогооблагаемую прибыль не нужно. Так же считают и чиновники, о чем свидетельствуют письма Минфина РФ от 03.12.2015 № 03-03-06/70541, от 18.05.2015 № 03-07-РЗ/28436, от 01.11.2013 № 03-03-06/1/46680.

Впоследствии, когда подрядчик обратится в суд и выиграет процесс, на дату вступления в силу решения суда о взыскании с контрагента соответствующих сумм он должен будет включить присужденные суммы в состав внереализационных доходов (пп. 4 п. 4 ст. 271 НК РФ, письмо Минфина РФ от 31.12.2014 № 03-03-06/1/68990)

Обратите внимание, что речь тут идет не о доходах от реализации, а о внереализационных доходах на основании п. 3 ч

2 ст. 250 НК РФ.

Фирма подстраховалась: двойной доход?

Некоторые компании, не желая рисковать, включают в налоговую базу по налогам работы сразу — на дату составления акта. Чреваты ли такие действия? Могут ли налоговики при проверке, например, включить присужденные судом суммы во внереализационный доход, несмотря на то, что эти суммы уже попали однажды в налогооблагаемую прибыль как доходы от реализации?

Нет, не могут. Дело в том, что суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов. Об этом прямо сказано в п.3 ст.248 НК РФ.

Что касается НДС, то похожей нормы, к сожалению, нет в главе 21 НК РФ. Однако такой же подход, на наш взгляд, применим и в отношении данного налога.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.