- Что такое самозанятость

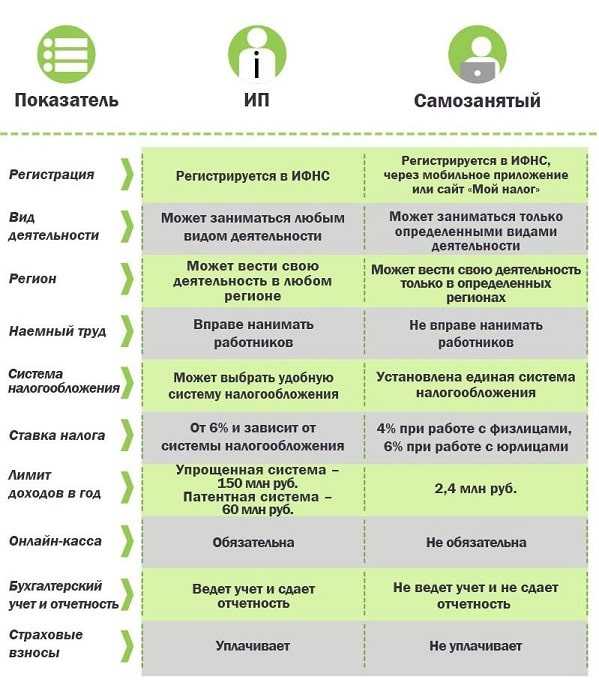

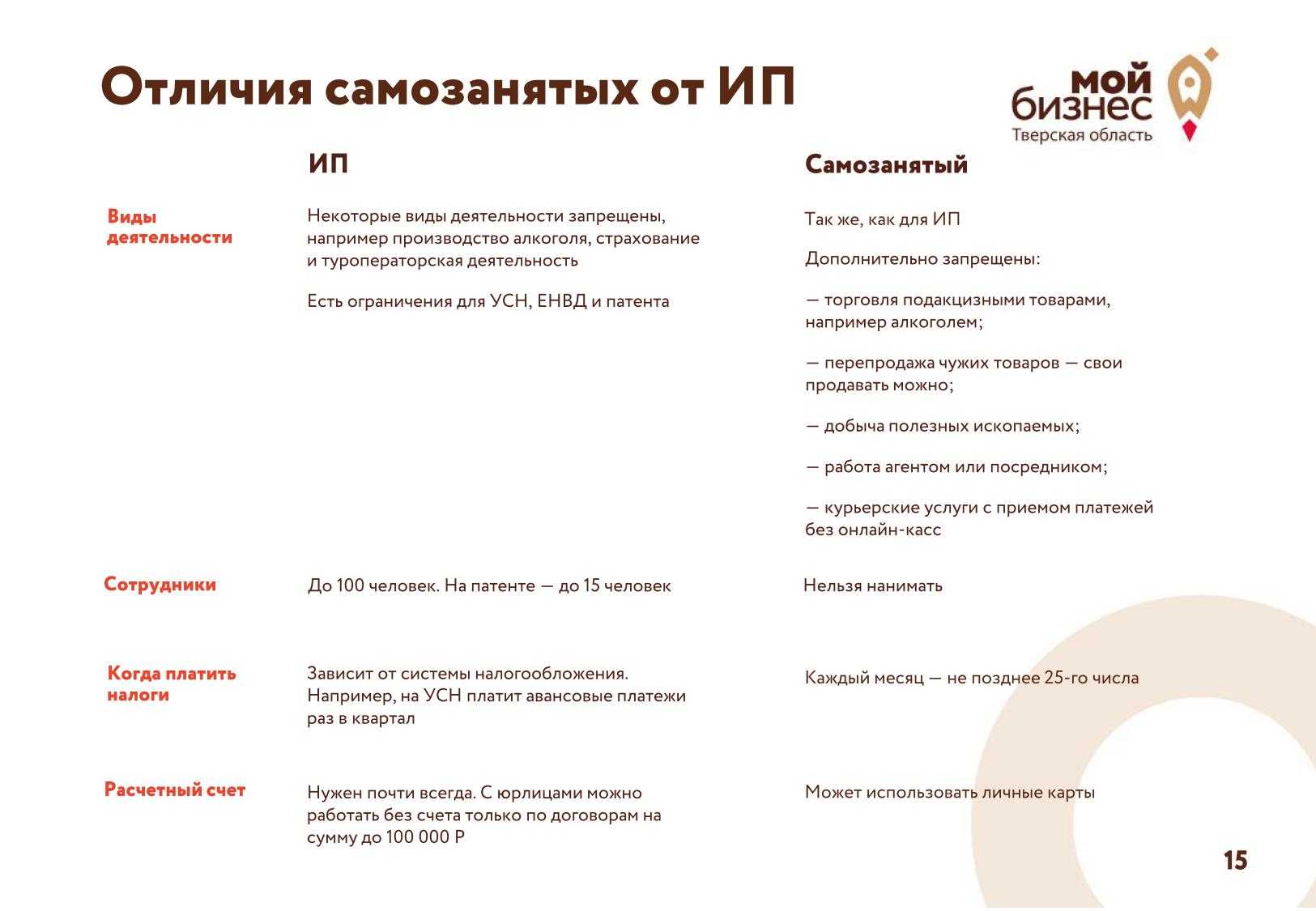

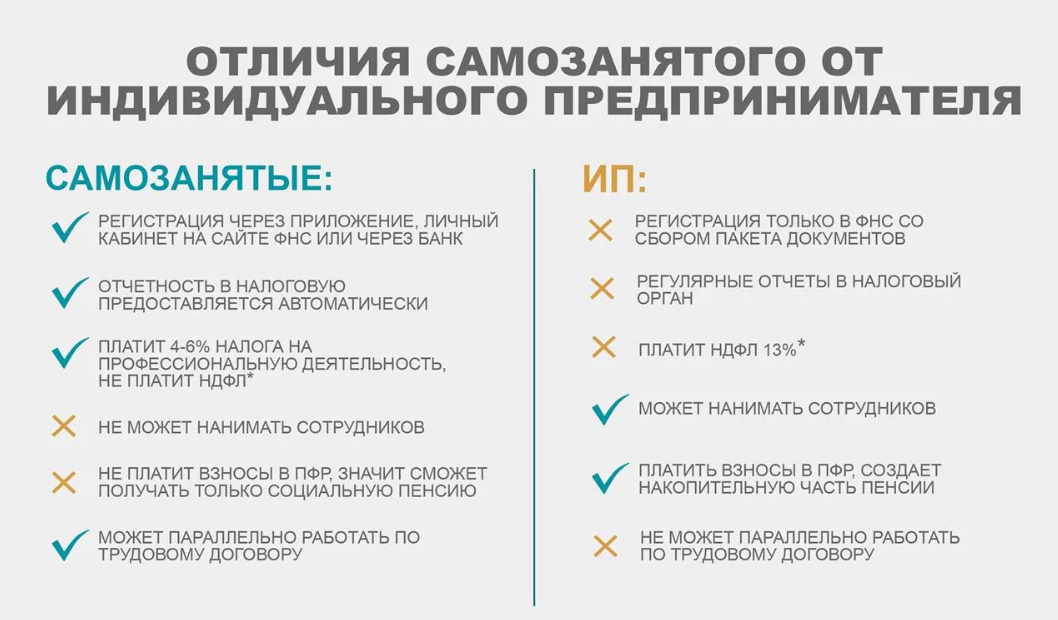

- В чем отличие от ИП

- Можно ли совмещать с ИП

- Плюсы для самозанятых

- Как формируется оплата налога

- Как стать самозанятым: пошаговая инструкция

- Категории самозанятых

- “Заплати налоги и спи спокойно”

- Что будет, если не платить налог с доходов самозанятого?

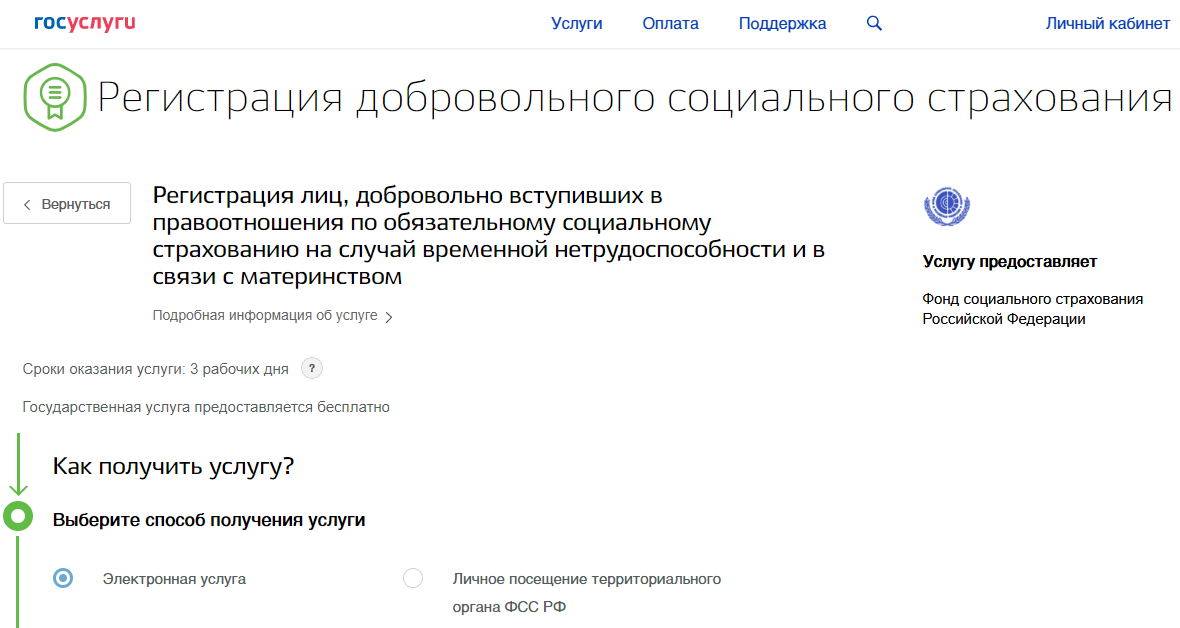

- id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» >Как добровольно платить взносы в ФСС, чтобы оформлять больничные и декрет?

- Где зарегистрировать деятельность

- Как организации и ИП привлечь самозанятого для выполнения работ или оказания услуг, чтобы налоговики не доначислили потом недоимку по налогу?

- Общие положения закона

- Нарушение Шредингера

- Как отчитываться, если заключались договоры ГПХ с другими физлицами

- Должны ли отчитываться самозанятые в налоговую

- Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

- Как будут вычислять самозанятых

- Что и как проверяют у самозанятых

Что такое самозанятость

Под самозанятостью мировая экономика понимает способ получения дохода для обеспечения жизнедеятельности представителями социально неустроенных граждан, не имеющих гарантированной работы (полной занятости). У них неустойчивое социальное положение (работа есть — дома достаток: еда, одежда, возможность лечиться и т.д., работы нет — голодай или проси милостыню), слабая социальная защищенность (нет социальных доплат из бюджета страны и регионов, не оплачивается больничный лист, маленькая социальная пенсия и т.д.), нестабильный доход.

В России понятие «самозанятость» появилось в 2017 году, после принятия Думой соответствующего закона. По нему к самозанятым относятся люди, уплачивающие НПД. В свою очередь, такое право появляется у лиц, получивших доход в результате:

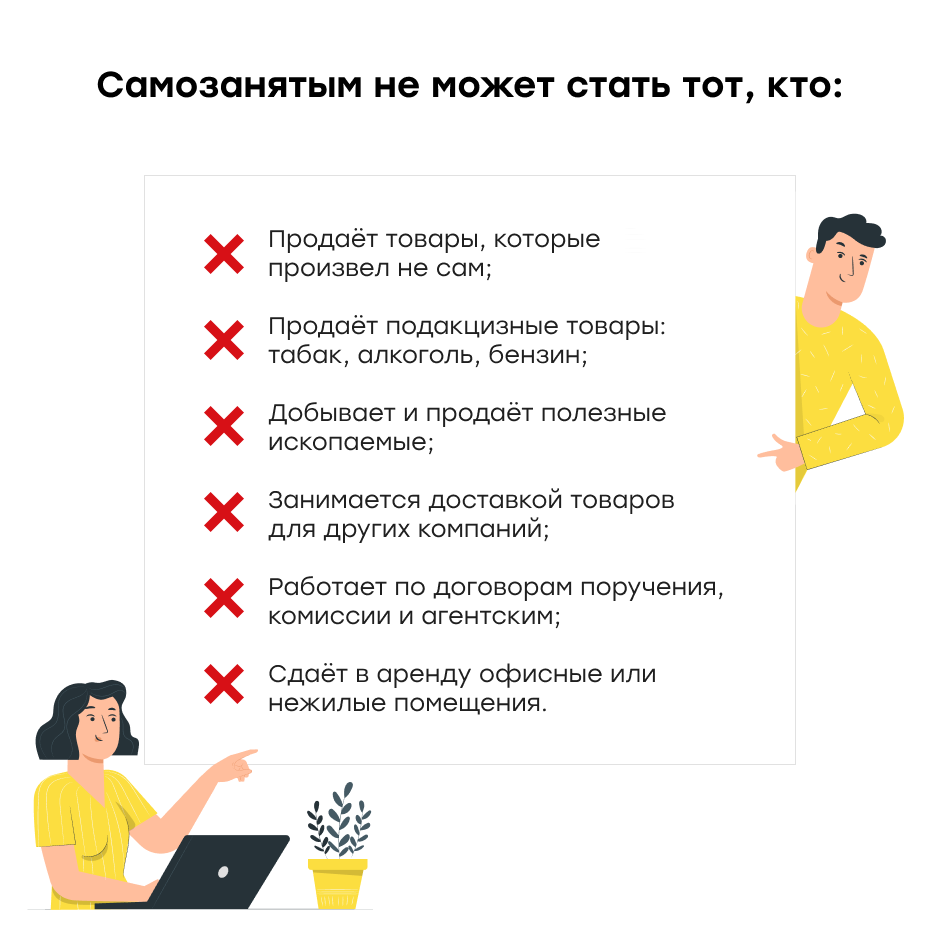

- личного труда (без работодателя и найма дополнительных работников);

- сдачи в наем или аренду собственного имущества.

Для сведения: ни в ФЗ, ни в НК РФ термин «самозанятый» не фигурирует. Он прижился на бытовом уровне, в т.ч. и в СМИ. В ФЗ РФ речь идет об экспериментальном налоговом режиме «налог на профессиональный доход — сокращенно НПД», а в НК говорится о физических лицах, не получивших статус ИП и осуществляющих свою деятельность по производству товаров и оказанию услуг своими силами, без привлечения работников со стороны.

Такой доход будет облагаться 4 процентами, если оплата произведена физическим лицом (например, за ремонт квартиры или организацию семейного праздника) и 6% — от юридического лица (фирмы, предприятия, организации) за рекламу, оформление сайта и т.д.

В чем отличие от ИП

Главное отличие статуса ИП от самозанятого в том, что индивидуальный предприниматель наделен всеми, без изъятий, правами юридического лица, а самозанятый действует как физическое лицо в рамках Гражданского кодекса РФ. Кроме этого, есть множество других различий, таких например, как наличие судимости: ИП такие люди не могут оформить, а самозанятость законом разрешается.

Это же относится и к бизнесменам, прошедшим процедуру банкротства. Более подробно вопрос рассматривается в материале «Самозанятость и ИП».

Можно ли совмещать с ИП

Законодательные нормы разрешают индивидуальным предпринимателям производить оформление статуса самозанятого, но при условии, что на этот период приостанавливается деятельность в качестве ИП. Такое требование вытекает из запрета уплачивать одновременно несколько видов налогов на доходы, не связанные с реализацией личного имущества.

Проще говоря: человек должен работать и платить налог, как ИП или, как самозанятый. Никаких совмещений. Впрочем, самозанятость тут выступает в форме системы налогообложения ИП, т.е. само ИП закрывать необходимости нет.

Плюсы для самозанятых

Госорганы не только будут выявлять самозанятых российских граждан в 2021 году, но и создадут условия для вывода теневых доходов в легальную сферу. Фрилансерам предоставят возможность официально зарегистрироваться и работать на законных основаниях. Не исключено, что многие воспользуются такой возможностью, и искать самозанятых граждан не придется.

Пока нововведения реализуются в экспериментальном режиме и только в нескольких регионах. Это столица и Московская область, а также Татарстан и Калужская область. Впоследствии проект собираются распространить на другие районы страны, если его итоги оправдают ожидания.

Проект законодательного акта рассчитан на людей, которые оказывают физлицам определенные услуги:

- Помогают вести домашнее хозяйство.

- Занимаются репетиторством.

- Убирают жилые помещения.

- Присматривают за детьми, пожилыми или больными гражданами.

Такие граждане не должны иметь регистрации в качестве ИП и иметь наемных сотрудников. Платить налоги в 2021 году они будут после уведомления налоговиков и начале деятельности и постановки на соответствующий учет. Сроков подачи такого уведомления нет, предусмотрено обращение в инспекцию на добровольной основе.

Как формируется оплата налога

Узнать, как формируется оплата, можно все из того же приложения «Мой налог». Вы оказываете услуги — вам платят деньги. Но это не все. Вы обязаны после каждой оплаты за выполненную услугу или проданный товар выдавать чек. В приложении вы сами формируете чеки и отправляете их клиентам по телефону или на мейл.

Самозанятого плательщика налога не обязывают использовать контрольно-кассовую технику (ККТ) для приема оплаты. Вы вручную вводите сумму и категорию клиента — ИП или физлицо. Не нужно проводить через приложение все ваши денежные поступления. Если вам отдали долг — это не доход. Фиксируйте только доходы от деятельности. Например, если Мария Ивановна получила 300 рублей за кота и 1500 р. ей подарили на день рождения, налоговикам будут интересны 300 рублей.

Они, конечно, надеются на вашу честность и не будут проверять все денежные движения по вашим картам, но могут и прийти с проверкой. Тогда банк должен будет передать информацию обо всех начислениях. Лучше не обманывать. Если вас поймают на сокрытии налогооблагаемой суммы дохода — штраф будет равен 20% от нее. За повторное нарушение в течение 6 мес. вас оштрафуют на полную сумму дохода.

Сумма, отраженная в приложении, и будет объектом налогообложения. С нее вы должны оплачивать налог. Печально, но размер затрат, которые могут возникнуть при осуществлении деятельности, не учитывается и не вычитается. Если Мария Ивановна, чтобы связать кота, купила нитки на 200 руб., она никак не сможет оформить этот расход. Платить налоги придется с трехсот руб.

Небывалое новшество — никаких налоговых деклараций! Вам не надо высчитывать налог и нести расчет в инспекцию. Приложение само формирует сумму налога, реквизиты для его оплаты и напоминает вам о нем каждый месяц. Уведомление приходит в приложение не позже 12 числа.

Оплачивать налог вы можете:

- в самом приложении;

- подключить автоплатеж;

- в банках по квитанции;

- в личных кабинетах уполномоченных банков: через тот же Сбербанк-Онлайн.

Как стать самозанятым: пошаговая инструкция

Одно из существенных преимуществ самозанятости – простота получения такого статуса. Действовать нужно в соответствии со следующей инструкцией:

- по скану российского паспорта (его нужно приложить к камере телефона в развернутом виде, приложение отсканирует документ, после чего будет предложено сделать селфи),

- по ИНН – в этом случае потребуется сам идентификационный номер налогоплательщика и пароль от ЛК на сайте nalog.ru,

- через учетную запись на портале Госуслуги.

- Войдя в систему необходимо указать вид деятельности, которым планирует заниматься самозанятый – для этого нужно последовательно выбрать такие вкладки: «Прочее» / «Профиль» /«Вид деятельности».

- Для перечисления налоговых платежей в бюджет к своему аккаунту можно прикрепить банковскую карту или же настроить автоплатеж.

Пройдя все описанные выше шаги, налогоплательщик может приступать к ведению своей деятельности. Каждый раз при получении дохода ему необходимо будет формировать чек со следующими сведениями:

- перечисленная сумма,

- название оказанной услуги,

- сведения о клиенте (название ООО или имя ИП, ИНН). Если заказчиком является физическое лицо, то о нем ничего не нужно указывать.

Сформированный чек следует отправить своему клиенту. Больше какие-либо действия совершать не нужно. Сумма налога будет рассчитана автоматически. В конце месяца ее необходимо будет перечислить в бюджет.

Дополнительно стоит отметить, что если на НПД перешел индивидуальный предприниматель, который ранее применял другие специальные режимы налогообложения (УСН, ЕСХН и т. д.), то от них нужно будет отказаться в течение месяца. Оформляется отказ путем направления в налоговый орган соответствующего уведомления.

Категории самозанятых

Самозанятый может быть оформлен как ИП или быть просто физлицом без статуса ИП. Бизнес может работать и заключать договоры с обеими категориями самозанятых. Но в оформлении договора есть свои особенности.

Самозанятый в статусе ИП. Если исполнитель уже работал с вами раньше как ИП и между вами заключен договор, то после того как он перейдёт на НПД, новый договор можно не перезаключать. Для вас ничего не меняется, ведь ИП просто сменил систему налогообложения. Исключение — когда условия договора сильно изменились. Например, ИП работал на основной системе налогообложения и документы выписывал с НДС. Поскольку самозанятые не платят НДС, нужно составить доп соглашение и указать, что исполнитель стал плательщиком налога на профессиональный доход (п. 3 письма ФНС от 20.02.2019 № СД-4-3/2899).

Самозанятый — физлицо. Перед заключением договора обязательно проверьте у человека наличие статуса самозанятого. Запросите у него справку о постановке на учёт в качестве плательщика налога на профессиональный доход или проверьте самостоятельно на сайте ФНС.

“Заплати налоги и спи спокойно”

По официальным данным ФНС с начала эксперимента в казну поступило более 1 миллиарда рублей от уплаты налогов на профессиональный доход. В конце 2019 года статус самозанятых получили более 280 тысяч человек. При этом по оценкам налоговиков всего в России от 10 до 30 миллионов людей, которые работают на себя: сдают квартиры, занимаются частным извозом, оказывают услуги и делают товары ручной работы.

Проверяют ли самозанятых в 2020 году? В отдельных случаях, когда поступают конкретные жалобы от других лиц. Некоторые пользователи в сети пишут о блокировке банковских карт и запросе обоснования поступающих средств.

Судя по общению на профессиональных форумах в сети, наиболее частая причина, по которой граждане не торопятся “выходить из тени” и регистрироваться в налоговой, — риск, что любые поступления на банковскую карту будут приравнены к доходу. Также самостоятельно работающие люди высказывают опасения, что со временем всех самозанятых заставят зарегистрироваться в качестве ИП, а там обязательные взносы уже как минимум 36-40 тысяч в год.

Время покажет как система налогообложения для самозанятых будет устроена окончательно. По сведениям, предоставленным налоговой службой, сейчас в России каждый день статус самозанятых приобретает более 1200 человек. Если вы к ним уже присоединились, тогда остается максимально внимательно принимать оплату за выполненную работу и все данные вносить в приложение “Мой налог”.

Что будет, если не платить налог с доходов самозанятого?

По закону налоговая инспекция вправе проверить доходы самозанятого, доначислить неуплаченные налоги и выписать штраф. Он составит 20% от суммы, которую вы должны были уплатить, но скрыли от налоговой. Штраф может вырасти до 100%, если вы снова уклонитесь от уплаты налогов в течение полугода с последнего нарушения.

На практике ситуация не так однозначна. Сами по себе инспекторы не видят никакие поступления на карты физических лиц и предпринимателей. Чтобы изучить доходы самозанятого, они обязаны проводить налоговую проверку. Но есть одна проблема: чтобы проверить самозанятого, инспектор должен запросить разрешение у центрального аппарата ФНС.

Важно: без веских причин и подозрений на сокрытие крупных доходов межрайонные инспекции это точно не сделают. Но не платить налоги всё равно плохо: кто знает, вдруг через месяц ФНС разрешит проверять всех самозанятых без разбора

С самозанятыми ИП ситуация другая. Налоговая вправе самостоятельно проводить камеральные и выездные проверки предпринимателей, поэтому шанс получить штраф за уклонение от уплаты налогов становится выше.

id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» >Как добровольно платить взносы в ФСС, чтобы оформлять больничные и декрет?

Страховые взносы помогут получить социальные гарантии от государства, например, больничные или декретные выплаты. Но добровольно платить взносы в ФСС могут только самозанятые ИП: физическим лицам такая возможность недоступна.

Чтобы перечислять страховые взносы, нужно зарегистрироваться в системе социального страхования. Подать заявление в ФСС можно через МФЦ или специальную страницу на Госуслугах. Заявление рассматривают не дольше двух рабочих дней.

Можно подать заявление электронно или записаться на приём в местное отделение ФСС

Размер взносов в ФСС всегда фиксированный. Он зависит от размера МРОТ в текущем году. Например, сейчас взносы составляют 2,9% от МРОТ. В 2021 году это 4 451,62 рублей. Платить можно как одним платежом, так и несколькими в течение года.

Важно: внести нужно полную сумму взносов за год. Если внести меньше, ФСС просто вернёт деньги и не покроет расходы предпринимателя на больничный или декрет

Чтобы получить страховые выплаты, нужно обратиться в отделение ФСС по месту регистрации. Сделать это нужно не позднее шести месяцев после выхода с больничного или декрета. Но не раньше следующего года. Например, если уплатили взносы 25 октября 2021 года, получить выплаты можно только с 1 января 2022 года.

Где зарегистрировать деятельность

Местом деятельности самозанятого является не место его проживания/регистрации, а тот регион, где он оказывает услуги. Что делать, если вы работаете в интернете, а ваши клиенты разбросаны по всей России? Местом деятельности признается одна из обозначенных в 422-ФЗ территорий, указывать можно только один регион. Изменить место регистрации можно только один раз в год. При выборе ориентируйтесь на следующие параметры:

- если ваши клиенты находятся в одном из четырех участвующих в эксперименте регионов, указываете его при регистрации;

- если среди территорий есть как попадающие в эксперимент, так и не обозначенные в законе, вы можете указать тестовую область.

Приведем пример. Предположим, слух о вязаных котах Марии Ивановны разлетелся по всей России. Тогда:

- если среди клиентов будут люди, проживающие в Татарстане, Москве, Калуге, она сможет зарегистрировать бизнес;

- если среди клиентов есть люди, проживающие в этих и в других регионах России — она сможет зарегистрировать бизнес;

- если среди клиентов не будет людей из Татарстана, Москвы или Калуги — она не сможет зарегистрировать бизнес.

Пока так. Будем надеяться на изменения или разъяснения от ФНС.

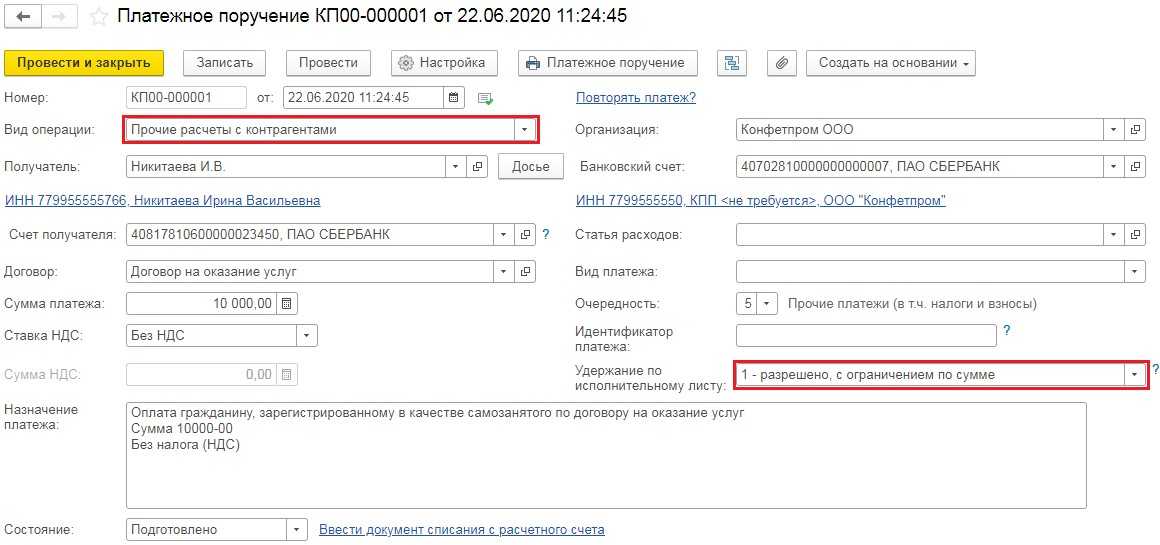

Как организации и ИП привлечь самозанятого для выполнения работ или оказания услуг, чтобы налоговики не доначислили потом недоимку по налогу?

У самозанятых налогоплательщиков не должно быть работодателя и наемных работников. Поэтому при взаимодействии с ними необходимо оформить договор гражданско-правового характера с указанием статуса привлекаемого исполнителя и условий работы.

В договоре следует прописать, что исполнитель осуществляет свою деятельность в качестве плательщика налога на профессиональный доход, поэтому заказчик не является налоговым агентом в отношения дохода, полученного физическим лицом. Условия привлечения самозанятого не должны отвечать характеристикам трудовых отношений, т.е. в договор не следует включать пункты о соблюдении внутреннего режима работы компании и трудового распорядка. В противном случае налоговый орган может переквалифицировать договор ГПХ в трудовой и с учетом выплаченного дохода доначислить недоимку по налоговой ставке НДФЛ в размере 13%.

Доначислить НДФЛ могут и в случае, если самозанятый является бывшим сотрудником компании и после его увольнения еще не истекли два года.

Общие положения закона

Специальный налоговый режим для самозанятого гражданина введен с 1 января 2019 года по 31 декабря 2028 года. Это экспериментальная программа, результаты которой дадут возможность сделать правильные выводы.

Пилотный проект первым делом затронет столицу России, Республику Татарстан, Московскую и Калужскую области.

Важно! Специальный режим планируют ввести и в прочих регионах, однако, точные даты пока что не названы. Планируется, что им будет разрешено присоединиться к проекту с 2020 года при выявлении положительной тенденции к развитию.. Налог будет составлять 4%, если оказываются услуги физическим лицам

Если речь идет об оказании услуг юридическим лицам, то налог поднимется до 6%

Налог будет составлять 4%, если оказываются услуги физическим лицам. Если речь идет об оказании услуг юридическим лицам, то налог поднимется до 6%.

Законопроект о самозанятых гражданах подразумевает под собой освобождение человека от уплаты страховых взносов в ФОМС. Взносы в Фонд медицинского страхования уже включены в ставку налога. Их размер составляет 1,5%. Пенсионные отчисления в принудительном порядке не взимаются, поэтому гражданин по доброй воле может накапливать будущую пенсию или отказаться от взносов в ПФР.

Данная система налогообложения доступна только тем гражданам, суммарный доход которых не превышает 200 000 рублей за один месяц. В годовом исчислении прибыль не должна быть более 2 400 000 рублей. Нижних границ на данный момент не установлено.

В законопроект о налоге для самозанятых граждан внесен пункт о том, что процедура оплаты налогов будет простой. Не придется посещать офисы ФНС, чтобы сдать отчеты, не нужно заполнять декларации и вести учет, поэтому работа самозанятого гражданина будет максимально комфортной.

Весь процесс можно контролировать через разработанное налоговиками приложение «Мой налог».

Важно! Зарегистрировавшись в программе, можно получить право на налоговый вычет, пределом которого является сумма 10 000 рублей.

Поскольку сейчас проект является «сырым», так как разрабатывался и принимался он в спешке, ожидается введение поправок. Власти активно работают над тем, чтобы поощрять заинтересованных в неофициальной работе людей регистрироваться на законных началах. Это дает возможность увеличить общий бюджет и стабилизировать экономику страны.

Нарушение Шредингера

Технически доказать незаконность такой схемы сложно. Разъяснений пока не дали ни представители ФНС, ни московской Трудовой инспекции, ни авторы новых норм. Зампред Комитета Госдумы по бюджету и налогам Леонид Симановский отметил, что авторы закона «договорились не комментировать это».

Доцент факультета экономических и социальных наук РАНХиГС Алисен Алисенов считает, что закон сырой, и его явно будут дорабатывать. Эксперт добавил: «В силу роста налоговой и фискальной нагрузки на предприятия и на граждан, отдельные предприниматели будут рассматривать такой механизм в качестве оптимизации налогов». Алисенов пояснил, что регистрация самозанятых позволяет работодателям экономить, прежде всего, на страховых взносах. И это суровая необходимость.

С нового года компании, работавшие по упрощенной системе (УСН), лишились льгот и будут выплачивать 30% вместо 20% за каждого сотрудника. К тому же растут тарифы, проводится индексация акцизов, НДС повысился с 18% до 20%.

Эксперт предположил, что изменения в закон внесут не раньше, чем через год. Пока же его будут «обкатывать» в реальных условиях.

Как отчитываться, если заключались договоры ГПХ с другими физлицами

Применение специального режима запрещает нанимать других физических лиц по трудовому договору, но допускает сотрудничество по договорам гражданско-правового характера.

В случае заключения договора ГПХ на оказание услуг с другим физическим лицом, не являющимся самозанятым или ИП, плательщик НПД обязан исчислить и перечислить в бюджет с выплаченных по этому договору сумм НДФЛ и страховые взносы и предоставить в налоговую инспекцию соответствующую отчетность самозанятых лиц в 2022 году:

- 6-НДФЛ;

- 2-НДФЛ;

- расчет по страховым взносам.

В пенсионный фонд предоставляются отчеты по формам СЗВ-М и СЗВ-СТАЖ в установленном порядке.

Резюмируем, сдают ли отчетность самозанятые физические лица. У плательщиков НПД нет обязанности по предоставлению декларации и расчета налога. Но в случае заключения договора ГПХ с физлицом самозанятый гражданин подает сведения о выплатах в пользу контрагента по данному договору.

Должны ли отчитываться самозанятые в налоговую

Уплата НПД освобождает самозанятого от перечисления НДФЛ и сдачи отчетности о показателях собственной деятельности. Однако если самозанятый заключил договор ГПХ с физическим лицом, то он становится налоговым агентом по НДФЛ и плательщиком страховых взносов. В этом случае квартальная налоговая отчетность самозанятых включает в себя отчеты о перечисленном в бюджет НДФЛ и взносах в фонды.

С июля 2020 года специальный режим применяется во всех регионах Российской Федерации. Чтобы стать самозанятым, достаточно зарегистрироваться в бесплатном приложении «Мой налог» или в онлайн-кабинете налогоплательщика.

Особенности применения режима:

- налоговая ставка составляет 4% от суммы полученного дохода, если услуга оказана физическому лицу, и 6% в случае сотрудничества с юрлицом или ИП;

- если сумма выручки превысила 2,4 млн рублей с начала календарного года, возможность применения режима утрачивается;

- самозанятый имеет возможность использовать налоговый вычет в размере до 10 000 рублей в течение деятельности;

- применение режима НПД не освобождает от уплаты личных налогов (транспортный, земельный, имущественный);

- самозанятый вправе работать без использования контрольно-кассовой техники, все документы строгой отчетности для самозанятых граждан РФ формируются в приложении «Мой налог»;

- отсутствует обязанность платить страховые взносы за себя, страховой стаж не засчитывается;

- отчетный период деятельности для самозанятых оставляет один календарный месяц, по его истечении ФНС присылает уведомление о сумме налога к уплате на основе данных, полученных из приложения;

- отчетность самозанятых перед налоговыми органами по НПД не предусмотрена;

- статус самозанятого допускает совмещение работы по найму с ведением собственного бизнеса;

- самозанятый может быть зарегистрирован в качестве ИП.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.

Как будут вычислять самозанятых

Нарушить закон — еще не значит быть уличенным в содеянном. На практике большинство фактов утаивания дохода остаются незамеченными налоговыми органами. Сейчас ситуация с самозанятыми еще находится на этапе установления порядков и нормативов, но с каждым годом налоговый надзор за “домашними мастерами” будет все строже, а штрафы за самозанятость на дому и сокрытие дохода будут все выше.

Как будут выявлять самозанятых граждан? В первую очередь это “ловля на живца” или метод контрольной закупки: налоговый агент под видом покупателя или клиента заказывает у мастера товар или услугу. После оплаты наличными или на карту, продавец не выдает чек.

Далее может оказаться, что самозанятый решил разово не выдать документ об оплате и скрыть доход, тогда его обяжут внести штраф — 20% или 100%. Если физлицо вовсе не зарегистрировано в налоговой и работает скрыто, то его ждет совсем другое наказание: за ведение предпринимательской деятельности без регистрации.

Другой вариант, когда может быть выявлен факт укрытия дохода — жалоба клиента, конкурента или недоброжелателя. Статистика показывает, что по сравнению с европейскими странами, граждане современной России не привыкли обращаться в государственные органы с доносами. Но такие случаи могут быть: заказчик остался недоволен и решил пожаловаться, соседу по общему коридору не нравится ежедневная толпа посетителей квартиры напротив, другой мастер решил наказать конкурента и т.д.

Как еще будет отслеживаться самозанятость граждан? Прямой сверкой данных из приложения “Мой налог” и всех поступлений на банковскую карту. Поэтому желательно для работы иметь отдельную карту и не принимать платежи на свою основную карту физлица.

Просите всех своих родственников и знакомых, которые хотят перечислить деньги на личную карту писать обоснование перевода. Например, “Пете на подарок”, “Возвращаю долг”, “Поздравляю с днем рождения!”. Если ФНС выявит неуказанные в приложении поступления на карту и сочтет их доходом от профессиональной деятельности — придется заплатить штраф.

Что и как проверяют у самозанятых

Поскольку никакой специальной отчетности плательщик НПД не сдает, страховые взносы и другие обязательные сборы не платит, то налоговикам интересны два момента:

- корректное указание дохода;

- своевременная уплата налога.

Начнем с того, как налоговая проверяет доходы самозанятых, какие для этого есть способы. Основной — сравнение цифр, которые предоставляют налогоплательщик и его контрагенты. Но этот вариант документарной или, как ее официально называют, камеральной проверки по самозанятым, работает только в том случае, когда физлицо работает с ИП или юридическим лицом, поскольку они тоже отчитываются в налоговую. Если речь идет об оказании услуг обычным гражданам, которые никаких сведений в ФНС не передают, то доказать, что налогоплательщик утаил какую-то сумму, не заплатил с нее налог, таким способом не удастся.

В этой ситуации возможен иной вариант, как ФНС проверяет самозанятых, — по суммам, которые они получают на банковские карты. Но и этот способ не всегда работает, поскольку при оказании услуг клиенту — физическому лицу некоторые расплачиваются наличными деньгами. И хотя, по закону, налогоплательщик обязан выдать чек с указанием полученной суммы, не каждый это делает, и найти таких недобросовестных плательщиков НПД нелегко. Хотя у ИФНС обязательно возникнут вопросы, если самозанятый не заработал за месяц официально ни рубля, а на его карту поступают регулярно деньги от разных физических лиц.

ВАЖНО!

У человека может быть только одна карта, на которую он получит в течение месяца и возвращенный долг, и деньги на покупку лекарств от матери, и заработную плату, и социальное пособие. Налоговики, если захотят, смогут идентифицировать всех отправителей.

С вопросом, как налоговая находит самозанятых и оценивает доходы, разобрались. Теперь — о своевременности уплаты налогов. В приложении «Мой налог», через которое происходит все взаимодействие, сумма к уплате рассчитывается автоматически. Если у плательщика еще не истрачен бонус в размере 10 000 рублей, каждый раз программа немного уменьшает налог.

По итогам месяца налогоплательщик получает уведомление о необходимости уплатить определенную сумму в бюджет не позже 25-го числа месяца. Если проигнорировать это уведомление, возможны проблемы с налоговой у самозанятых: им начислят штраф за просрочку платежа.

Наказание последует еще, если налогоплательщик:

- ошибся в выборе категории контрагента (указал, например, что предоставил услуги физлицу, а не организации);

- вписал неправильную сумму и не исправил ошибку в течение нескольких месяцев;

- забыл (не захотел) сформировать чек на оплату услуг.

Обратите внимание, налоговики не считают нарушением ошибочно сформированный чек (квитанцию на оплату) и дальнейшее его аннулирование