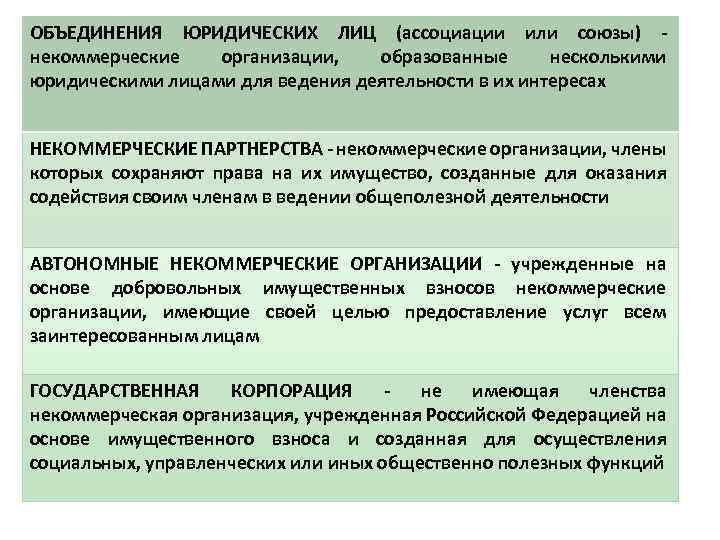

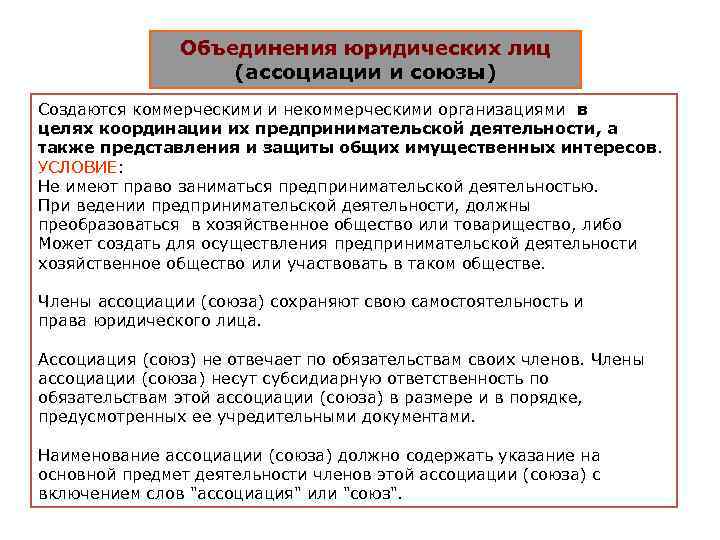

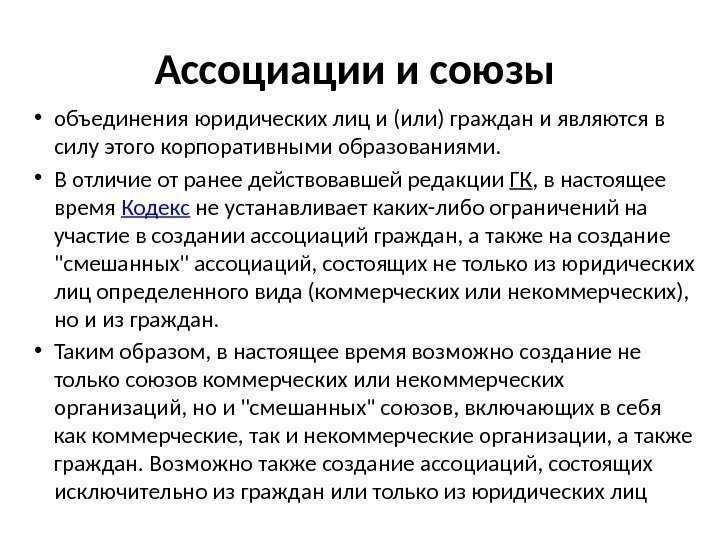

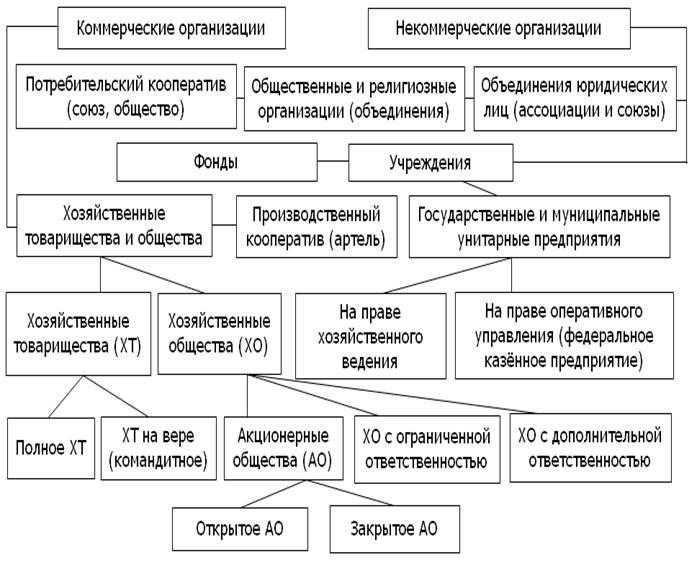

- Виды дробления (искусственного разделения) бизнеса

- Если при слиянии должник объединился с кредитором

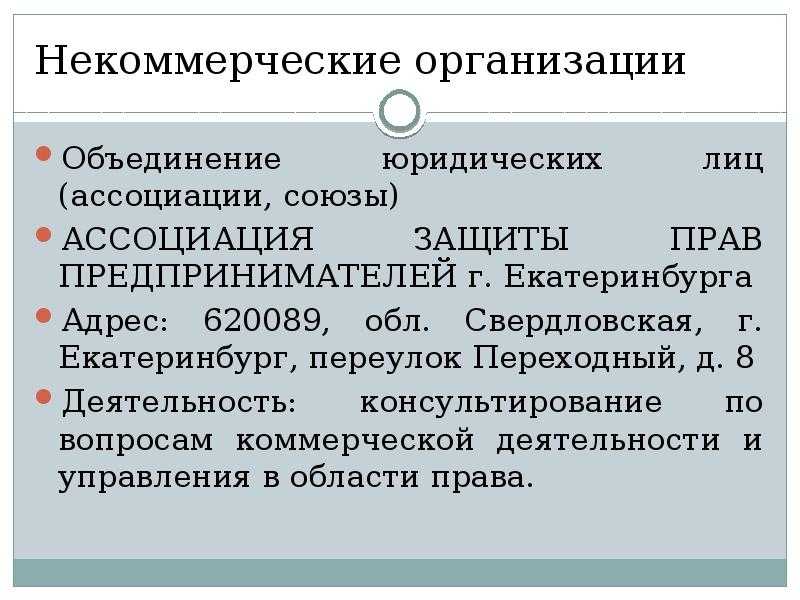

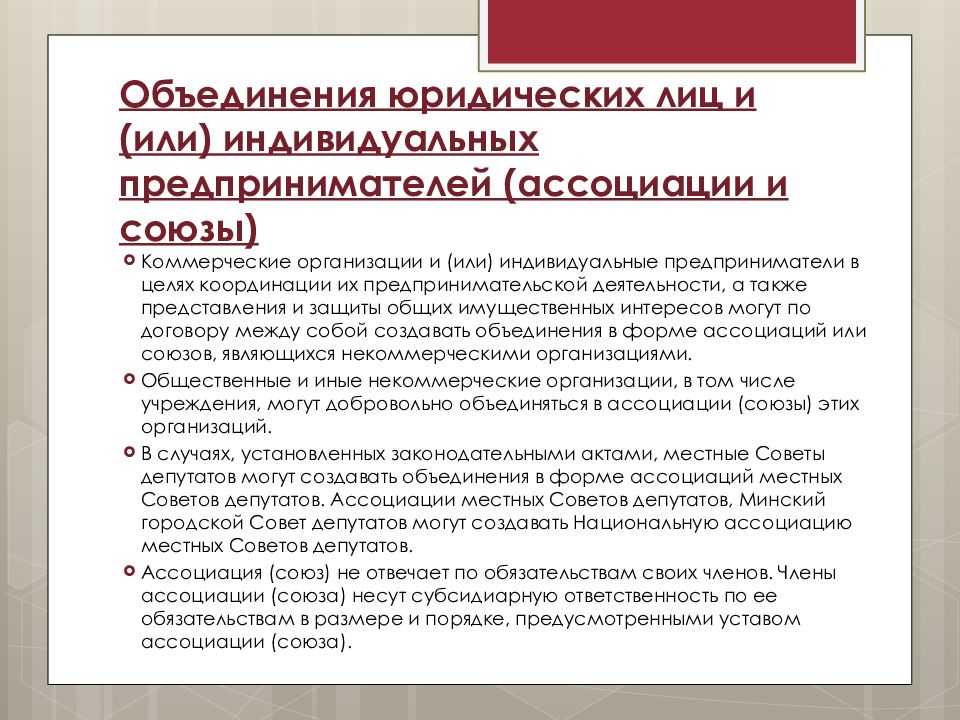

- Общие сведения

- Выездная проверка организации

- Мероприятия при выездной проверке

- Мотивы для совершения сделки соединения корпораций

- Вступительная отчетность вновь созданной организации

- «За» и «против» слияния компаний

- Налогообложение при реорганизации

- Слияние должника и кредитора

- Классификация видов слияния организаций

- Для чего компании начинают процедуру слияния?

- Цели слияния

- Налоговая база по НДС

- Как избежать выездной проверки

- Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

- Запрос документов

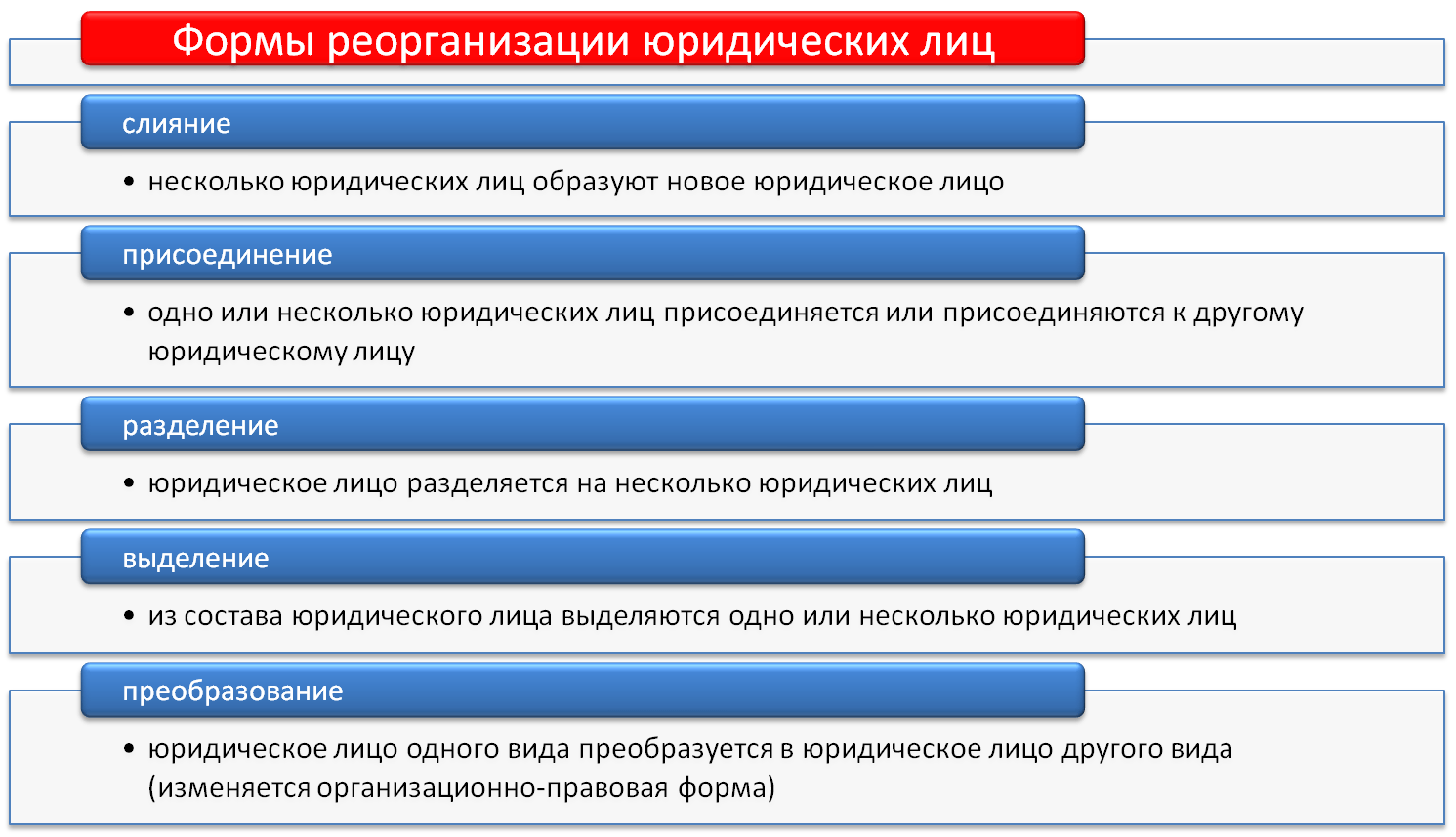

- Алгоритм проведения слияния

- Начальный этап слияния

- Налоговые последствия для компаний

Виды дробления (искусственного разделения) бизнеса

Федеральная налоговая служба в своем Письме N СА-4-7/15895@ от 11 августа 2017 г. привела итоги анализа четырехсот арбитражных дел за период с 2012 по 2016 гг., посвященных дроблению. Исходя из полученных данных, в пользу неправомерного искусственного разделения бизнеса свидетельствуют факторы:

- Бизнес делится между несколькими организациями, применяющими либо упрощенную систему налогообложения, либо ЕНВД, что освобождает основную организацию-участника схемы от исчисления и уплаты НДС, налогов на имущество и прибыль.

- Применяемое разделение в итоге оказало единственное влияние на экономический результат хозяйственной деятельности каждого из участников – снижению налоговой нагрузки, либо ее стагнации при одновременном расширении деятельности.

- Проверяемый плательщик налогов, организации-участники, должностные лица (либо управляющие компанией) получают налоговую выгоду в результате такого разделения бизнеса.

- Все организации-участники искусственного разделения ведут аналогичную по виду экономическую деятельность.

- Организации-участники дробления созданы и зарегистрированы незадолго до разделения бизнеса посредством увеличения производства и количества работников.

- Участвующие в схеме компании замечены в несении расходов одна за другую.

- Существуют признаки, указывающие (прямо либо косвенно) на присутствующую взаимозависимость (родственники на руководящих постах, единоличное управление организациями, линейное служебное подчинение).

- Находящиеся в подчинении сотрудники переходят в организации-участники схемы: такой переход формален, не влечет серьезных изменений в должностных обязанностях.

- В подконтрольных организациях наблюдается нехватка персонала.

- Организации-участники имеют общие контакты, сайт, ККТ, банковские терминалы, зачастую используют одинаковые логотипы, вывески, а также располагаются по одному физическому адресу.

- Организации раздробленного бизнеса имеют единую базу поставщиков, клиентскую базу.

- Деятельностью всех организаций-участников искусственного разделения по факту управляют одни лица.

- Единая бухгалтерия, кадровый отдел, юридическая служба для всех организаций разделенного бизнеса.

- Представителем всех организаций-участников в спорах с контрагентами, налоговыми службами и государственными органами выступает одно лицо.

- Экономические показатели (число сотрудников, сумма доходов, производственная площадь и другие) имеют максимально допустимое значение, позволяющее применять льготный режим.

- Сведения бухгалтерских отчетов (учитывающие наличие организаций-участников) проверяемого плательщика налогов зачастую говорят о сокращении прибыли и падении рентабельности.

- Распределение клиентской базы и базы поставщиков происходит из соображений наиболее удобного режима налогообложения.

Судебная практика в отношении неправомерного искусственного разделения бизнеса до конца не сформирована. Вследствие чего оценить степень риска (или его полное отсутствие) в ряде случаев сложно. Помочь в этом может Постановление Конституционного Суда РФ от 28.11.2017 № 34-П: в нем сформулировано положение о недопустимости придания обратной силы решению суда. То есть в случае, когда по сложившейся положительной практике общее положение дел свидетельствует в пользу проверяемого плательщика налогов, а затем суд выносит решение, меняющее практику не в пользу этого налогоплательщика, то ухудшившаяся практика будет учитываться в будущем и никак не повлияет на уже вынесенные решения суда.

В своем Письме № ЕД-4-2/13650@ от 13 июля 2017 года Федеральная налоговая служба рекомендует территориальным налоговым органам взять на вооружение приемы доказательства умышленного уклонения от уплаты налога. В этом случае штраф увеличится с 20%, назначаемых за неуплату, до 40% в случае доказанного умысла. Еще одна мера ужесточения – крупные суммы неуплаченных налогов могут послужить основанием для заведения уголовного дела.

Если при слиянии должник объединился с кредитором

Случается, что один участник слияния является должником, а другой участник — кредитором. Тогда после реорганизации кредитор и должник становятся единым целым, и задолженность автоматически погашается. Это означает, что по причине слияния должнику не придется отдавать долг, а кредитор не сможет получить назад свои деньги.

Обязан ли должник показать на дату реорганизации доходы, а кредитор расходы? Налоговый кодекс не регулирует этот вопрос. Но чиновники считают, что облагаемые доходы у должника не возникают. Данную точку зрения Минфин России высказал в письмах от 30.07.10 № 03-03-06/1/502 и от 29.11.10 № 03-03-06/1/744. Правда, в них говорится о реорганизации в форме присоединения. Но, на наш взгляд, выводы применимы и в случае слияния.

Кроме того, аналогичные выводы можно сделать и относительно расходов кредитора. Другими словами, на дату слияния кредитор не вправе включить погашенную задолженность в расходы.

Частным случаем является ситуация, когда в слиянии участвуют поставщик и покупатель, который до реорганизации перечислил поставщику аванс. При подобных обстоятельствах продавец вправе перед реорганизацией принять к вычету НДС, ранее начисленный с предоплаты. Покупатель, напротив, обязан восстановить налог, ранее принятый к вычету при перечислении аванса. Такая же позиция приведена и в письме Минфина России от 25.09.09 № 03-07-11/242. Хотя речь в письме идет о присоединении, им можно руководствоваться и в случае слияния.

Общие сведения

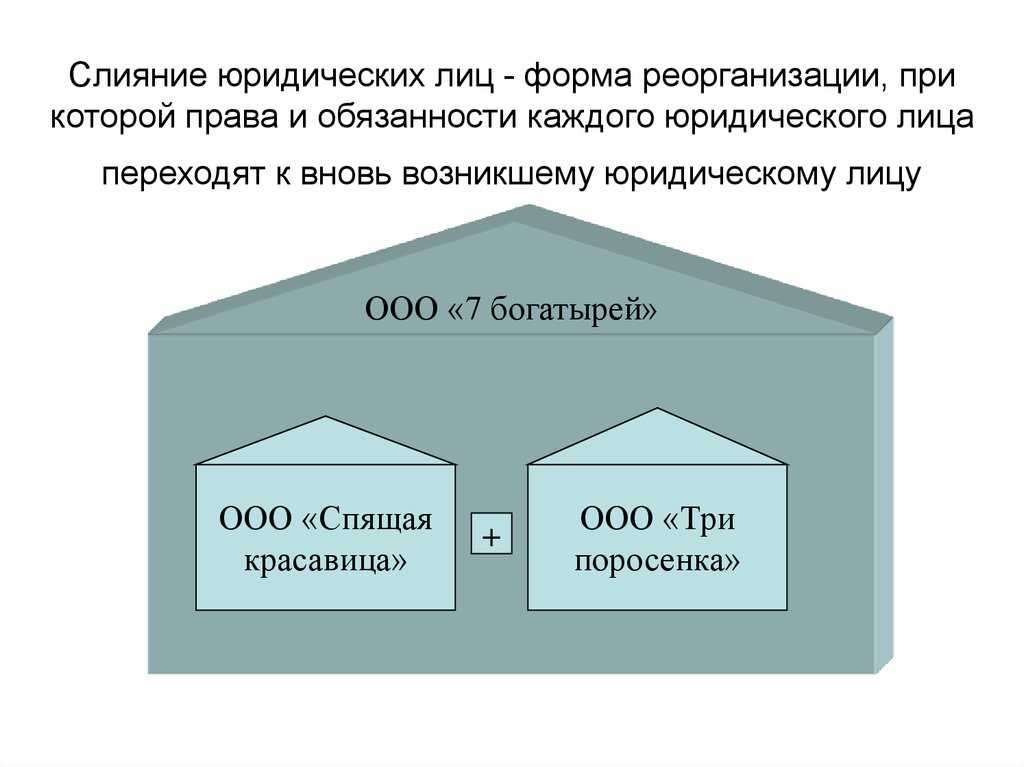

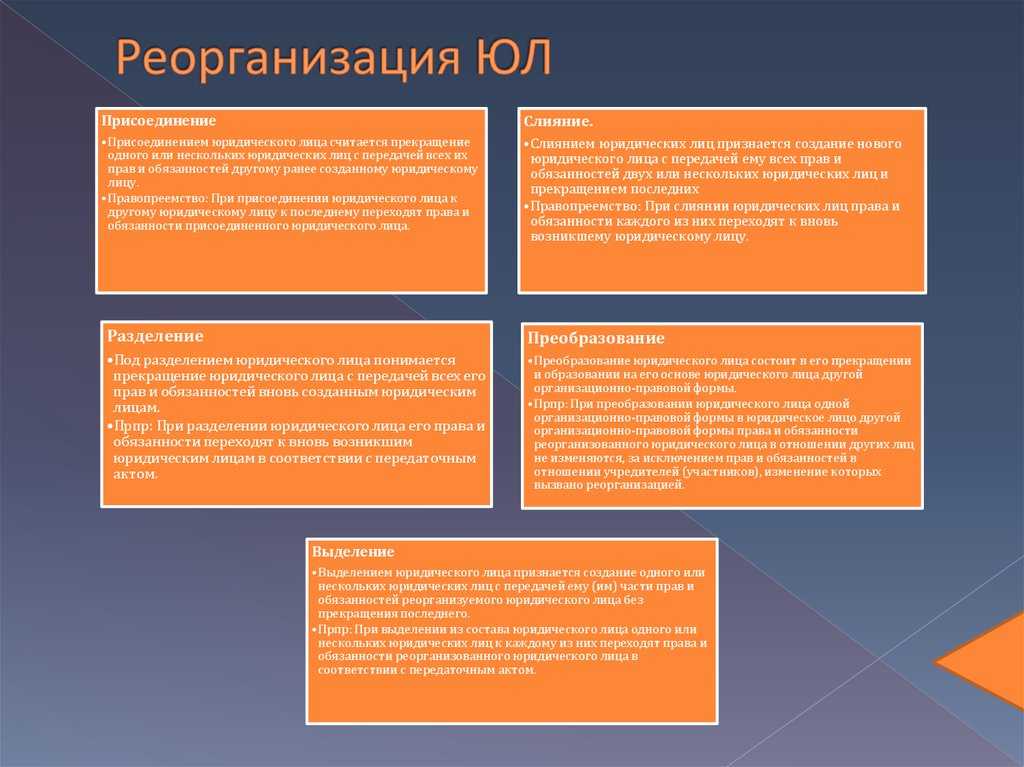

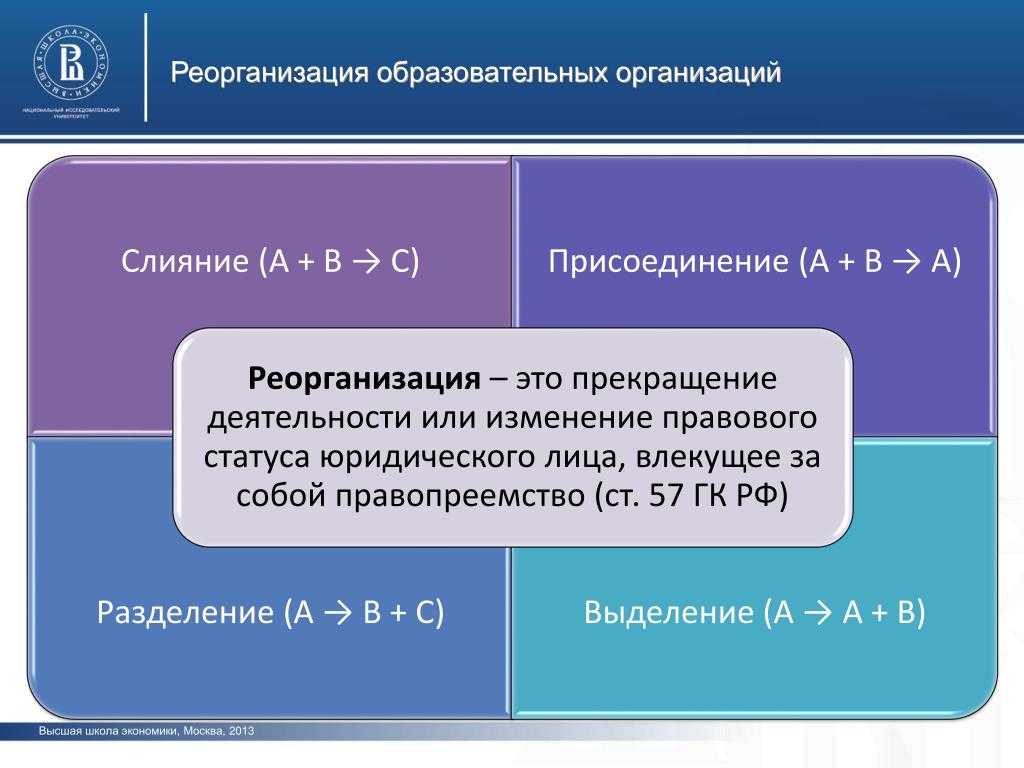

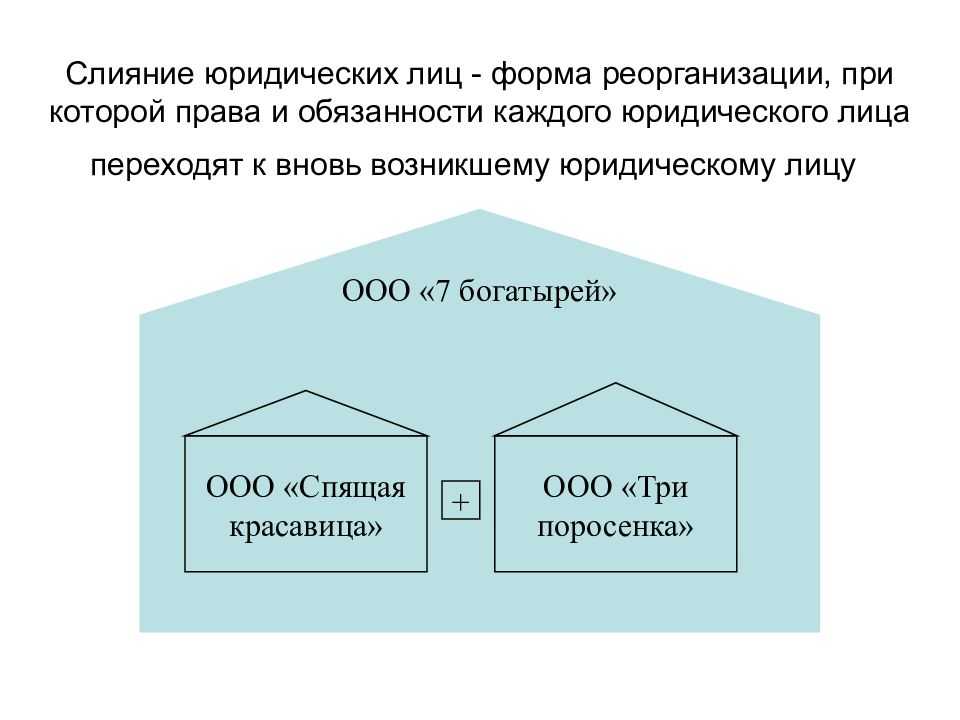

Слияние – это одна из возможных форм реорганизации. Она предполагает объединение 2 и более юрлиц в новую организацию путем передачи всех прав/обязанностей появившейся компании с помощью передаточного акта. Коммерческие и некоммерческие структуры, подвергшиеся этой операции, перестают существовать в качестве независимых хозяйственных субъектов. Процедура считается завершенной после прохождения госрегистрации.

Данная процедура может выполняться одновременно с другой формой реорганизации. Например, слияние 2 и более ЧУП обязательно сопровождается преобразованием, так как учредителем частного унитарного предприятия может быть только одно лицо, а в результате слияния появляется юрлицо другого типа.

Ввиду того, что при этом виде реорганизации деятельность старых компаний прекращается, его используют как альтернативный вариант ликвидации. В стандартном виде она длится не менее 2 месяцев и требует ряда формальностей, среди которых есть и проведение проверок. Гораздо проще прибегнуть к слиянию.

Важно помнить, что учредители несут ответственность не только за соблюдение процедуры, но и за достоверность сведений, содержащихся в предоставляемых документах. Это зафиксировано в Положении №1

Выездная проверка организации

В отличие от камеральной, выездная проверка согласно п. 1 ст. 89 НК РФ проводится на территории ООО. О ее проведении должно быть принято специальное решение руководителем территориальной инспекции. Пункт 3 ст. 89 НК РФ указывает, что выездная проверка может проводиться как по одному налогу, так и по нескольким одновременно. При этом цель проверки — это контроль правильности исчисления налогов.

Стандартный срок проведения проверки согласно п. 6 ст. 89 НК РФ — 2 месяца, с возможностью продления еще на 2 месяца. При этом максимальный срок ее проведения не должен превышать 6 месяцев.

Важно помнить, что выездная налоговая проверка при реорганизации (ликвидации) проходит без учета периодичности предыдущих проверок. На практике при ликвидации ООО налоговики зачастую проводят комплексную выездную проверку по всем налогам и взносам за предшествующие 3 года

Порядок проведения выездных проверок регламентируется письмом ФНС РФ «О рекомендациях…» от 25.07.2013 № АС-4-2/13622, согласно п. 5.1 которого в ходе проверки могут запрашиваться любые бухгалтерские и финансовые документы организации.

Мероприятия при выездной проверке

В отличие от камеральной выездная проверка предполагает значительно больший набор контрольных мероприятий. Помимо уже перечисленных — истребования документов, допроса свидетелей, осмотра имеющихся в налоговом органе документов и добровольной инвентаризации — п. 5.4 письма АС-4-2/13622 позволяет:

- проводить принудительную инвентаризацию имущества ООО;

- осуществлять осмотр помещений, документов, территорий ООО в присутствии понятых;

- осуществлять принудительную выемку документов и предметов при отказе в их предоставлении;

- назначать экспертизы;

- привлекать к участию в проверке специалистов и переводчиков.

Пункт 12 ст. 89 НК РФ обязывает ООО обеспечить доступ ко всем документам и помещениям компании. При этом воспрепятствование проведению проверки может быть квалифицировано по ст. 19.4.1 КоАП РФ с наложением штрафа от 5000 до 10 000 рублей или по ст. 19.7.6 КоАП РФ с наложением штрафа в размере 10 000 рублей.

Согласно п. 15 НК РФ окончание проверки фиксируется выдачей справки, в которой обозначаются предмет и сроки ее проведения.

Согласно п. 1 ст. 100 НК РФ после оформления справки у налоговиков имеется 2 месяца для подготовки акта проверки. Процедура вручения акта и принятия возражений по нему аналогична процедуре, проводимой при камеральной проверке.

***

Подводя итог, необходимо отметить, что нормы НК РФ не устанавливают специальных режимов проведения мероприятий налогового контроля при реорганизации или ликвидации ООО

Тем не менее процедуры ликвидации и реорганизации сами по себе привлекают повышенное внимание со стороны налоговых инспекторов, а потому углубленные или комплексные выездные проверки в таких ситуациях — привычная практика

Мотивы для совершения сделки соединения корпораций

Основным мотивом заключения сделки M&A (аббревиатура от английского mergers and acquisitions) обычно выступает желание увеличить прибыль организации путем взаимодополняющего сотрудничества двух или более компаний. Однако не стоит сводить к мотивам заключения таких сделок лишь экономический интерес. Чтобы руководитель фирмы пришел к решению об объединении с другой организацией, он должен осознавать свои мотивы. Началом поглощения компании могут стать следующие причины:

- Необходимость оптимизации финансовых показателей.

- Диверсификация.

- Стремление к росту и расширению.

- Эффект синергии.

- Стремление к монополии.

- Улучшение управленческих качеств.

За счёт приобретения готового предприятия можно расширить ассортимент реализуемых товаров в короткие сроки.

Вступительная отчетность вновь созданной организации

Организация, созданная в результате слияния, должна составить вступительную бухгалтерскую отчетность на дату, когда в ЕГРЮЛ внесена запись о реорганизации. В строках вступительного баланса будет стоять сумма соответствующих показателей заключительных балансов предшественников. Исключение составляют взаимные расчеты между предшественниками — например, когда один из них являлся заемщиком, а другой заимодавцем. Такие показатели не суммируются, поскольку при совпадении должника и кредитора обязательство прекращается. Также во вступительной отчетности правопреемника не нужно суммировать данные отчетов о прибылях и убытках реорганизованных компаний.

Особое внимание надо обратить на уставный капитал организации-правопреемника. Если он меньше, чем сумма капиталов предшественников, то разница отражается в балансе по строке «Нераспределенная прибыль (непокрытый убыток)»

Если УК правопреемника больше, чем сумма капиталов до реорганизации, такую разницу в балансе показывать не нужно. И в том и в другом случае никаких проводок бухгалтер не делает.

В ИФНС вступительную отчетность нужно сдать либо сразу после оформления, либо по завершении текущего квартала — в зависимости от того, как удобнее вашему инспектору.

«За» и «против» слияния компаний

Выгоды от слияния предприятий могут проявиться в получении быстрого положительного эффекта. Этот метод позволяет повысить конкурентоспособность, стать обладателем отлаженной организационной структуры ведения бизнеса с новым сектором рынка. Дополнительное преимущество – вероятность образования значимого объема нематериальных ресурсов, которые в ряде направлений деятельности могут играть ключевую роль.

Недостатки такого пути развития проявляются в следующих моментах:

- необходимости существенных денежных вливаний на этапе реорганизации;

- риске переоценки выгод;

- кадровых проблемах, обусловленных возможным сокращением штата и объединением нескольких устоявшихся коллективов;

- несовместимости национальных и культурных особенностей работы при объединении организаций в разных странах.

Налогообложение при реорганизации

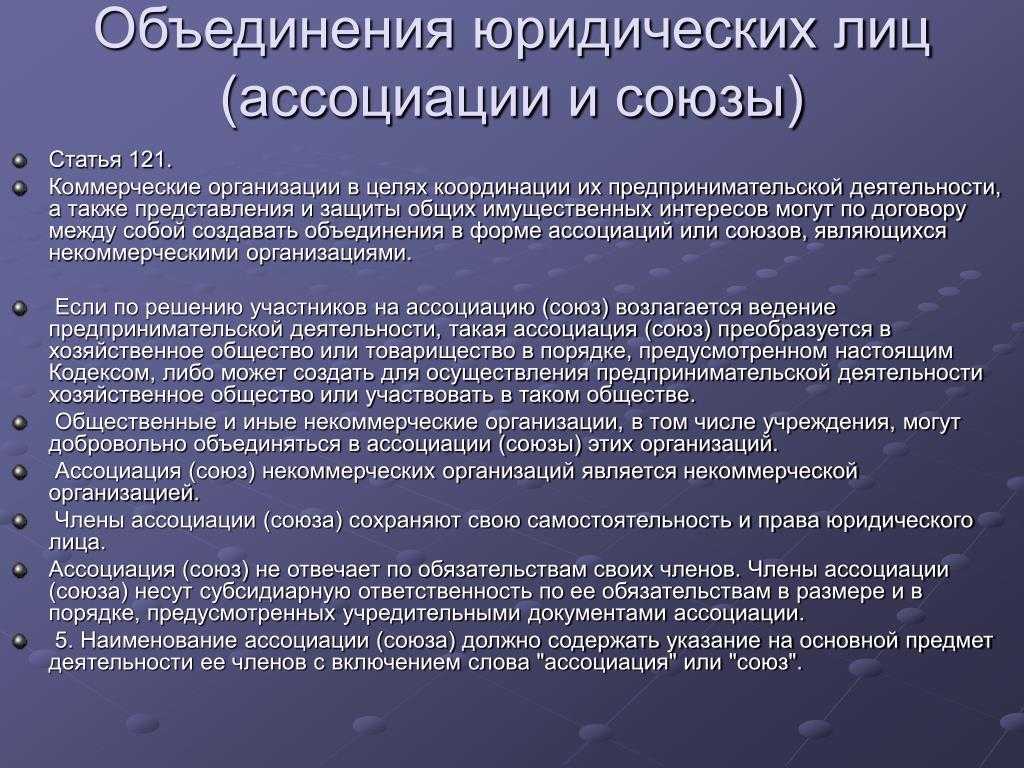

Слияние и присоединение. При слиянии и присоединении компании стараются оптимизировать налогообложение. Налоговые органы обычно не возражают против возможности учесть убытки присоединенной компании: организа-ция-правопреемник признает убытки прошлых лет присоединенных юридических лиц в качестве расходов, уменьшающих базу по налогу на прибыль (ст. 283 НК РФ). При этом у налогоплательщика должны быть документы, которые подтвер-ждают данные убытки (включая налоговые декларации, в которых присоединенная организация заявляла о таких убытках)1. Кроме того, при наличии переплат реорганизованное лицо вправе зачесть их или осуществить возврат. Судебная практика исходит из того, что сумма налога, излишне уплаченная юридическим лицом до реорганизации, подлежит зачету налоговым органом в счет исполнения правопреемником обязанности по уплате налога реорганизованного юридического лица по другим налогам, пеням и штрафам (ч. 10 ст. 50 НК РФ)2. Вместе с тем налогоплательщик должен представить доказательства того, что слияние произошло не только с целью получения налоговой выгоды. В качестве таких доказательств могут быть использованы бизнес-планы, технико-экономические обоснования, политика компании, а также заключенные договоры, подтверждающие целесообразность слияния. Согласно пункту 9 Постановления Пленума ВАС РФ от 12.10.2006 № 53 налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Если установлено, что главной преследуемой налогоплательщиком целью было получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, суд может отказать в признании обоснованности ее получения. Разделение и выделение. Реорганизация компаний в виде их разделения или выделения также может сопровождаться налоговой оптимизацией. В обычной ситуации при переходе на УСН компании необходимо восстановить входной НДС, что порой влечет перечисление в бюджет солидной суммы (п. 3 ст. 170 НК). Проведя реорганизацию в форме выделения, можно избежать восстановления входного НДС3. Реорганизация в виде разделения или выделения может использоваться для оптимизации единого налога на вмененный доход. Например, компания имеет обособленные структурные подразделения в Московской области, ведет торговлю, облагаемую ЕНВД. Но ведение раздельного учета по общей системе налогообложения и ЕНВД затруднительно, поэтому руководством принимается решение о разделении компании. Юридические лица, возникшие в результате разделения, признаются правопреемниками реорганизованного юридического лица в части исполнения обязанности по уплате налогов (ст. 50 НК РФ). При выделении из состава юридического лица одного или нескольких юридических лиц правопреемство в отношении реорганизованного юридического лица в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. Между тем, если в результате выделения из состава юридического лица одного или нескольких юридических лиц налогоплательщик не имеет возможности уплатить налоги (пени, штрафы) в полном объеме и целью такой реорганизации был уход от их уплаты, то суд может обязать выделившиеся юридические лица солидарно уплатить налоги (пени, штрафы) реорганизованного лица.

ПРИ СЛИЯНИИ И ПРИСОЕДИНЕНИИ ВОЗМОЖНЫ:

- перенос убытков присоединяемой компании с уменьшением налогооблагаемой базы;

- передача имущества от одной компании другой без уплаты НДС (нет реализации – подп. 2 п. 3 ст. 39, подп. 7 п. 2 ст. 146 НК РФ, письмо Минфина России от 07.08.2006 № 03-04-11/135);

- оптимизация вопросов управления задолженностью: передача права требования (дебиторской задолженности) правопреемнику не признается оплатой товаров (работ, услуг) (погашением задолженности) в целях исчисления НДС (п. 6 ст. 162.1 НК РФ).

ПРИ РАЗДЕЛЕНИИ И ВЫДЕЛЕНИИ ВОЗМОЖНЫ:

- использование УСН и экономия налога на прибыль (налог на прибыль – 20%, единый налог при УСН «доходы минус расходы» – 15%);

- неуплата НДС (при УСН НДС не уплачивается);

- увеличение затрат посредством взаимодействия с выделяемой структурой или группой компаний;

- оптимизация чистых активов (стоимость долей выделенной структуры признается для головной организации равной стоимости чистых активов выделенной компании на дату ее госрегистрации по п. 5 ст. 277 НК РФ).

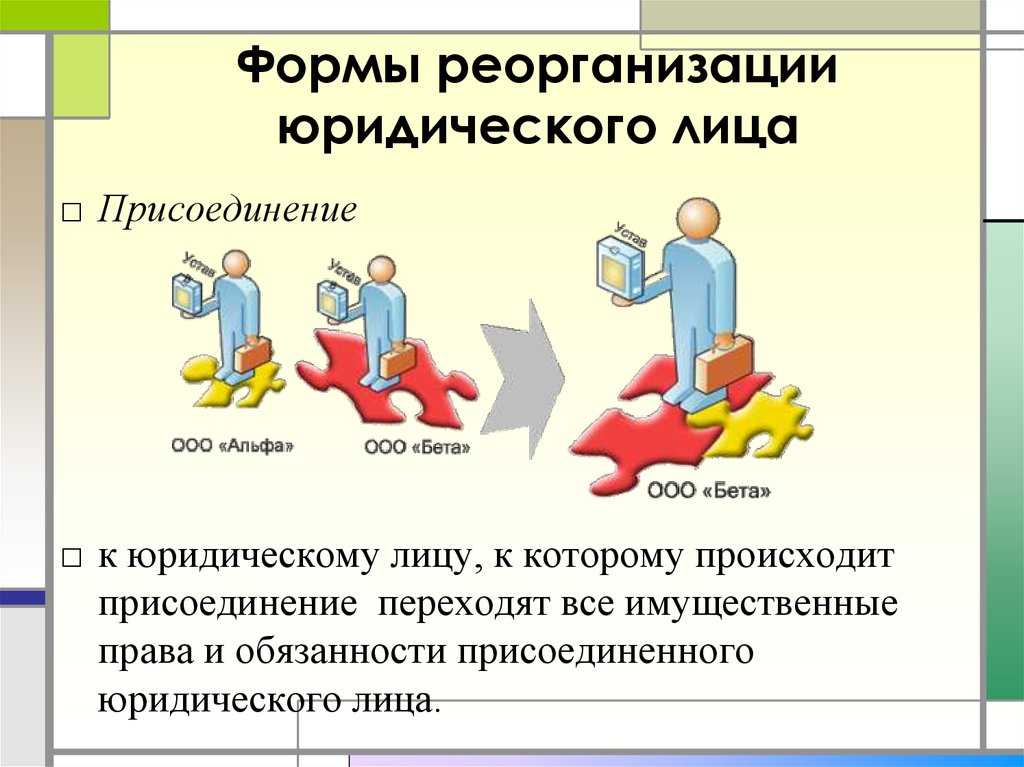

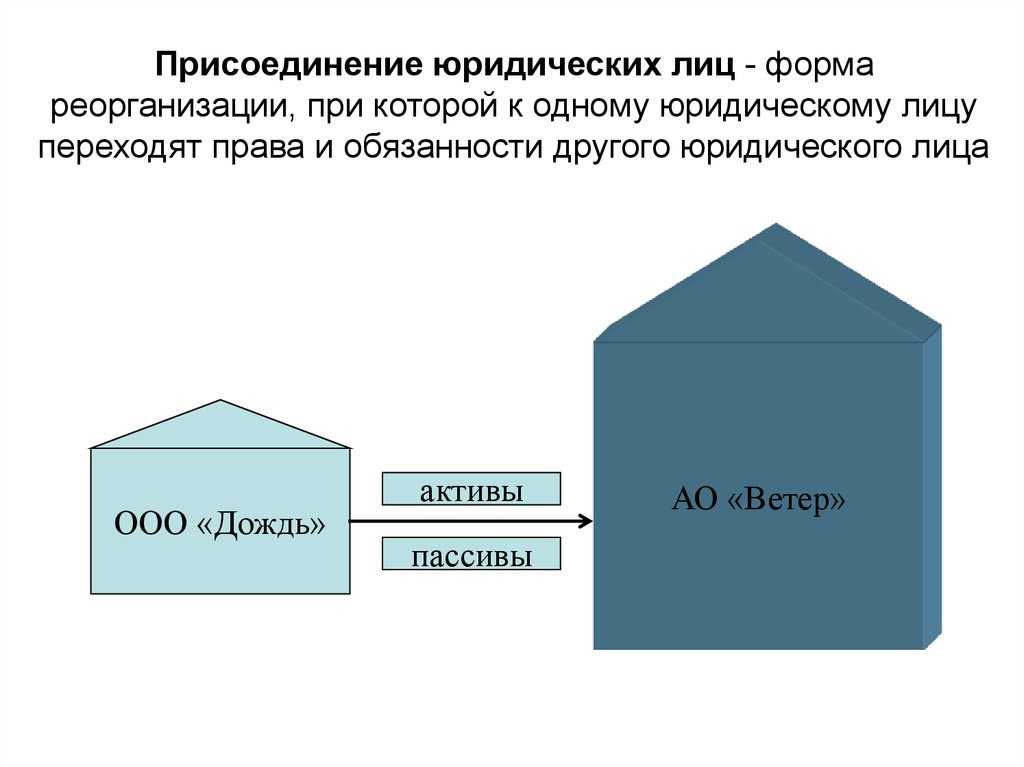

Слияние должника и кредитора

Реорганизация является одним из альтернативных способов ликвидации ООО, и часто ее причиной служит задолженность одного предприятия перед другим.

Объединение должника и кредитора целесообразнее проводить путем присоединения первого ко второму, поскольку в таком случае кредитор по-прежнему может продолжать свою деятельность.

Однако возможно и проведение слияния – в этом случае свою работу прекратят оба участника.

При слиянии компаний, одна из которых имеет обязательства перед другой, происходит совпадение кредитора и должника в одном лице.

А это, в соответствии со ст. 413 ГК РФ, является основанием для прекращения долговых обязательств.

Поэтому в данном случае такая процедура реорганизации учреждения путем слияния приведет к аннулированию долгов, и новая компания сможет начать свою работу с чистого листа.

Слияние двух организаций в одну является формой реорганизации, которая направлена на создание новых, более крупных предприятий.

Проводить ее целесообразно в тех случаях, когда объединиться хотят мелкие компании или должник с кредитором.

В первом случае все участники смогут организовать более сильный и конкурентоспособный бизнес, во втором – получить обоюдную выгоду и продолжить работу без взаимных обязательств.

Классификация видов слияния организаций

В данной статье будут рассматриваться непосредственно две формы реорганизации, а именно «слияние» и «присоединение». Обусловлено это тем, что эти типы по смыслу российского законодательства являются аналогом процессов, называемых в странах англо-саксонского права mergers and acquisitions.

Интеграция может быть производственная и финансовая. Если классифицировать сделки по географическому признаку, то они могут быть локальные, региональные, национальные и международные.

По характеру интеграции она может быть:

- горизонтальная;

- вертикальная.

Горизонтальное слияние компаний возможно, если две или более организации объединяются в единое юридическое лицо при условии, что объединяющиеся компании ведут свою деятельность в одной сфере. Целью такого объединения, как правило, служит повышение конкурентоспособности в конкретной области коммерческой деятельности.

Однако не стоит забывать, что подобные процессы вызывают повышенный интерес у исполнительных органов государственной власти в сфере антимонопольного регулирования. В Российской Федерации ответственным органом является ФАС – Федеральная антимонопольная служба. Именно она следит за тем, чтобы соблюдались и применялись на практике принципы свободной конкуренции. Помимо этого, целью ее деятельности является обеспечение равного доступа хозяйствующих субъектов к товарам или услугам, которое ведет к образованию благоприятной конкурентной среды.

Вертикальное слияние и поглощение компаний возможно, когда объединяющиеся фирмы выступают в роли поставщик-производитель. Это означает, что одна организация является поставщиком сырья для другой. При этом последняя — производит продукцию, используя данное сырье. Такой процесс также не лишен преимуществ, так как можно расширить операционную деятельность или некоторые производственные стадии.

Для чего компании начинают процедуру слияния?

Объединение ресурсов компаний может быть вызвано такими причинами, как:

- жесткая конкуренция и наличие в конкурентной среде крупных игроков;

- альтернативный путь при необходимости ликвидации предприятия из-за повышенной долговой нагрузки, включая вариант слияния должника с кредитором;

- диверсификация производства путем объединения компаний разных направлений деятельности;

- низкая рентабельность или негативная репутация одной из организаций, руководство которой не хочет ликвидировать бизнес-проект.

Вопрос: Правомерно ли увольнение в связи с сокращением численности или штата (п. 2 ч. 1 ст. 81 ТК РФ), если в штатном расписании организации, образованной в результате слияния, сохранена должность, которую работник занимал до реорганизации?Посмотреть ответ

При совмещении ресурсной базы нескольких крупных предприятий требуется согласие антимонопольного комитета – в соответствии с ФЗ от 26.07.2006 № 135-ФЗ данная норма касается компаний, стоимость активов которых по последним отчетам была выше 7 млрд руб. или суммарная выручка за истекший год оказалась на уровне 10 млрд руб. и более.

Обратите внимание! При начатой процедуре банкротства запрещено рассматривать варианты реорганизации предприятия путем слияния (ст. 64 ФЗ «О банкротстве»)

Цели слияния

Вопрос: Может ли российская организация (ООО) осуществить реорганизацию в форме слияния с иностранным юридическим лицом (иностранной коммерческой организацией) по законодательству РФ?Посмотреть ответ

Среди целей объединения компаний могут быть:

- расширение рынка сбыта;

- усиление конкурентных позиций;

- повышение качества выпускаемой продукции;

- снижение затрат за счет диверсификации производства;

- расширение ассортиментного ряда;

- повышение уровня узнаваемости в целевом сегменте;

- формирование положительной репутации и ассоциативного бренда;

- модернизация производственных мощностей, внедрение инновационных разработок;

- рост рентабельности;

- увеличение потенциала инвестирования;

- формирование более крупного оборотного капитала;

- поднятие в цене акций компании;

- повышение порога кредитоспособности.

Вопрос: В III квартале будет проведена реорганизация в форме слияния организации на ОСН и организации на УСН, вновь созданная организация подаст уведомление о переходе на УСН и с момента создания будет применять УСН. На момент слияния у организации на ОСН имеются остатки по авансам полученным (обеспечительным платежам по договорам аренды). Как необходимо поступить с НДС по обеспечительным платежам?Посмотреть ответ

Налоговая база по НДС

Вновь созданная компания может вычесть налог на добавленную стоимость, который кто-либо из предшественников заплатил продавцам или на таможне, но не успел принять к вычету до слияния.

Право на вычет преемник должен подтвердить счетом-фактурой и первичными документами по сделке. Также необходимо, чтобы товары (результаты работ, услуг), приобретенные предшественником, были поставлены на учет для использования в облагаемых НДС операциях. Есть и еще одно обязательное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ).

Организация, образованная в результате слияния, может принять к вычету НДС, который предшественники начислили при получении аванса. Сделать это правопреемник может после реализации предоплаченного товара, либо после расторжения сделки и возврата аванса. Здесь есть одно ограничение — принять вычет нужно не позднее одного года с момента возврата (п. 4 ст. 162.1 НК РФ).

На практике много проблем возникает из-за даты счетов-фактур, выставленных на имя предшественников. Если документы датированы периодом после реорганизации, то инспекторы не разрешают принять вычет. В такой ситуации бухгалтеру остается лишь связаться с поставщиками и попросить внести исправления.

Как избежать выездной проверки

Мотивация выездных проверок при проведении реорганизации понятная: ФНС или ПФР заинтересованы в своевременной оплате начисленных сборов и взносов. При инспекции действительного состояния организации спрогнозировать наличие гарантий по оплатам в таком случае проще. Да и можно выявить признаки банкротства, что кардинально меняет положение вещей.

Избежать налоговой проверки и связанных с ней задержек можно при соблюдении ряда условий:

-

Отсутствие долгов по налогам и страховым взносам на момент подачи заявления о реорганизации;

-

Регулярное погашение текущих платежей;

-

Сотрудничество исключительно с добросовестными контрагентами (исключить из их списка подозрительные и явно «однодневные» фирмы).

Еще рекомендуется пройти предварительный аудит, посмотреть на учет компании глазами налоговиков. Если будут выявлены недочеты в документации, их надо устранить заранее.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

- данные о наименовании или Ф.И.О. проверяемого лица;

- цель досмотра – то есть верность и своевременность перечисления необходимых платежей в казну государства;

- время проведения исследования;

- сведения о работниках фискальной службы, которым поручено осуществление финансового следствия: чин и Ф.И.О.

Запрос документов

На основании п.1 ст.93 Налогового кодекса РФ, проверяющие лица уполномочены на получение нужных бумаг. Все записи по финансово-хозяйственной деятельности предприятия, согласно пп.8 п.1 ст.23 Налогового кодекса РФ, должны храниться 4 года. К таким бумагам относятся:

- сведения бухгалтерского и налогового учета;

- иные бумаги по уплате сумм в бюджет государства;

- документы, свидетельствующие о тратах и прибылях компании;

- иные финансово-хозяйственные бумаги.

Процедура запроса бумаг кратко регламентирована Приказом ФНС от 31.05.2007г. Должностное лицо представляет проверяемой компании официальное «Требование о предоставлении документов (информации)» за подписью уполномоченного лица и с проставлением номера и даты.

Необходимые бумаги направляются проверяющему лицу в форме засвидетельствованных копий. То есть, бумаги подписываются руководством государственного или частного учреждения, на них ставится печать. Если нужно, предоставляются и нотариально заверенные копии.

Допускается отправка бумаг в электронном виде.

Какая предусмотрена ответственность?

Необходимые документы бизнес-учреждение должно преподнести не позднее 10 суток с момента получения требования.

Если срок представления актов упущен, то на предприятие может быть наложена кара согласно п.1 ст.126 Налогового кодекса РФ. Если бизнес структура отказывается или избегает предоставления записей, то возможно привлечение к ответственности по п.2 ст.126 НК РФ.

Кроме того, подобные действия могут повлечь и административную ответственность согласно ч.1 ст.15.6 КоАП РФ.

Если у налоговой службы имеются обоснованные подозрения, что оригиналы документов могут быть испорчены или фальсифицированы, то проверяющие органы могут потребовать предоставить подлинники. При истребовании оригиналов оформляется акт приемки-передачи, с одновременным оформлением копий, заверяемых проверяющим лицом.

Помимо истребования актов, проверяющие лица вправе:

- осуществлять осмотр офисных, коммерческих, складских и других помещений предприятия,

- исследовать непосредственно материальные активы,

- получать доступ к изучению различных территорий, принадлежащих проверяемой фирме.

Как завершается фискальная проверка при реорганизации?

Окончание фискальной проверки оформляется справкой. Данная фискальная бумага:

- составляется в самый последний день выездного осмотра;

- фиксирует цели, сроки проверки;

- вручается под роспись уполномоченному представителю проверяемого предприятия.

Если руководство юридического лица не хочет получать справку, то она отправляется в адрес компании заказным письмом.

Алгоритм проведения слияния

Принято выделять 4 этапа, и каждый из них состоит из ряда шагов:

- Действия предварительного характера.

- Госрегистрация юрлица, ставшего существовать в результате реорганизации организации в форме слияния.

- Пострегистрационные действия.

- Регистрация акций АО, если в результате реорганизации появляется данный тип хозяйственного субъекта.

Давайте рассмотрим каждую стадию, чтобы Вы получили основательное представление о действиях, которые необходимо выполнить для слияния.

Шаги, предваряющие регистрацию в уполномоченном госоргане

- Хозяин имущества или другие предусмотренные правовыми нормативами лица принимают решение о том, что необходима реорганизация в виде слияния. Оно может быть оформлено и как протокол общего собрания держателей акций.

- Руководитель издает внутренний приказ о выполнении инвентаризации.

- Направление сообщений-уведомлений в ИМНС, ФСЗН и Белгосстрах с приложением копии решения о проведении реорганизации.

- Высылаются уведомления кредиторам.

- Информирование работников юрлица путем издания соответствующего приказа.

- На основании приказа проводится инвентаризация имущества и финансовых обязательств с подготовкой описей, актов, сличительных ведомостей.

- Бухгалтерия отражает результаты в учетных документах (бухгалтерские записи и баланс) месяца, в течение которого была закончена инвентаризация.

- Подготавливается передаточный акт, в котором непременно нужно отразить положения о правопреемстве по абсолютно всем обязательствам, с учетом и тех, что оспариваются сторонами.

- Заключается договор о слиянии предприятий.

- Утверждается передаточный акт. Это может быть решение учредителя (при реорганизации ЧУП) или протокол общего собрания (в ситуации, когда реорганизуется ХО).

- Происходит утверждение договора о выполнении слияния. Документально оформляется аналогично предыдущему шагу.

- Кредиторы в письменной форме (обязательное условие) предъявляют свои требования. Конкретное содержание законом не установлено.

- Уполномоченный учредитель выполняет согласование имени компании, появляющейся в результате слияния, в соответствующем органе. Для этого требуется заявление установленного образца; документ, удостоверяющий личность заявителя; копия подтверждения полномочий этого физического лица. В результате выдается справка о согласовании названия, которая действительна в течение 1 месяца.

- По инициативе владельца имущества или других предусмотренных законом лиц проводится общее собрание участников объединяющихся организаций, итоги которого фиксируются в протоколе.

- Разрабатывается устав предприятия, начинающего деятельность в результате реорганизации организации путем слияния. Должно быть 2 экземпляра.

Начальный этап слияния

Слияние — это форма реорганизации, при которой несколько компаний прекращают существование в качестве отдельных юридических лиц и объединяются в одну, более крупную организацию.

Последовательность шагов, которые нужно пройти на первом этапе слияния, такая же, как и при других формах реорганизации. Все необходимые действия мы привели в таблице.

Действия, которые необходимо предпринять на начальном этапе слияния

| № п/п | Действие | Кто совершает | Сроки |

|---|---|---|---|

| 1 | Принять решение о слиянии | Собственники | По решению собственников |

| 2 | Направить решение о слиянии в «регистрирующую» ИФНС и приложить письменное сообщение о реорганизации | Компания, последней принявшая решение о слиянии | В течение трех рабочих дней после даты принятия решения о слиянии. Далее ИФНС сделает запись в госреестре о начале реорганизации |

| 3 | Письменно проинформировать ПФР и ФСС о предстоящей реорганизации | Каждая компания, участвующая в слиянии | В течение трех рабочих дней после даты принятия решения о слиянии |

| 4 | Уведомить всех известных кредиторов | Каждая компания, участвующая в слиянии | В течение пяти рабочих дней с момента подачи заявления в ИФНС |

| 5 | Опубликовать от имени всех участников уведомление о реорганизации в специальных изданиях | Компания, последней принявшая решение о слиянии | Дважды с периодичностью один раз в месяц |

| 6 | Подготовить учредительные документы организации, создаваемой путем слияния | Лица, ответственные за реорганизацию | Сроки не установлены |

| 7 | Провести инвентаризацию имущества и обязательств | Каждая компания, участвующая в слиянии | Непосредственно перед составлением передаточного акта |

Налоговые последствия для компаний

Особое внимание при осуществлении слияния и поглощения должно уделяться налоговым последствиям. Как мы выяснили ранее, при слиянии права и обязательства объединяющихся фирм не прекращают свое существование, а переходят к новому юридическому лицу. . Как показывает статистика, наибольшие суммы налоговые органы взыскивают по обязательствам, связанным с уплатой налогов и пени

Передача обязательств оформляется передаточным актом, в котором указывается размер всех неуплаченных налогов и сборов, иначе говоря – налоговая задолженность. Поэтому после осуществления сделки необходимо уплатить налоги, сборы, пени и штрафы, наложенные за нарушение налогового законодательства

Как показывает статистика, наибольшие суммы налоговые органы взыскивают по обязательствам, связанным с уплатой налогов и пени. Передача обязательств оформляется передаточным актом, в котором указывается размер всех неуплаченных налогов и сборов, иначе говоря – налоговая задолженность. Поэтому после осуществления сделки необходимо уплатить налоги, сборы, пени и штрафы, наложенные за нарушение налогового законодательства.

Особенностью указанных платежей является тот факт, что обязанность по их уплате совершенно не зависит от того, когда был установлен факт их недоплаты: до или же после завершения реорганизации. В этой связи, перед заключением сделки необходимо провести анализ налоговых обязательств контрагента. Необходимо помнить, что анализу подлежат три предшествующих года и текущий календарный год. Именно данный период доступен для проверки налоговыми органами.