- Отгрузка тары

- Классификация тары

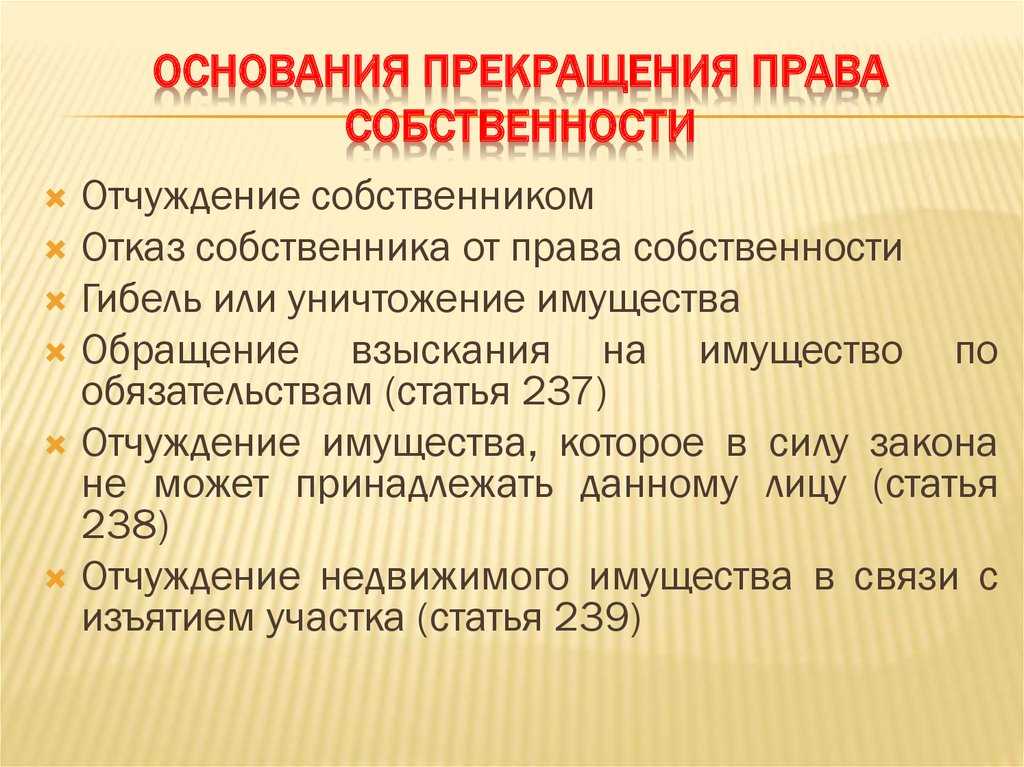

- Порядок списания

- Где тара и где упаковка?

- Ответы на распространенные вопросы

- Пошаговая инструкция

- Невозврат в отведенный срок

- Законодательное регулирование и особенности списания

- Возвратная тара

- Договорные вопросы

- Бухгалтерский учет возвратной тары

- Пример. Учет залоговой тары у покупателя

- Использование тары

- Комментарий

- Нормативка

- Пошаговая инструкция

- Поступление возвратной тары и ввод в эксплуатацию

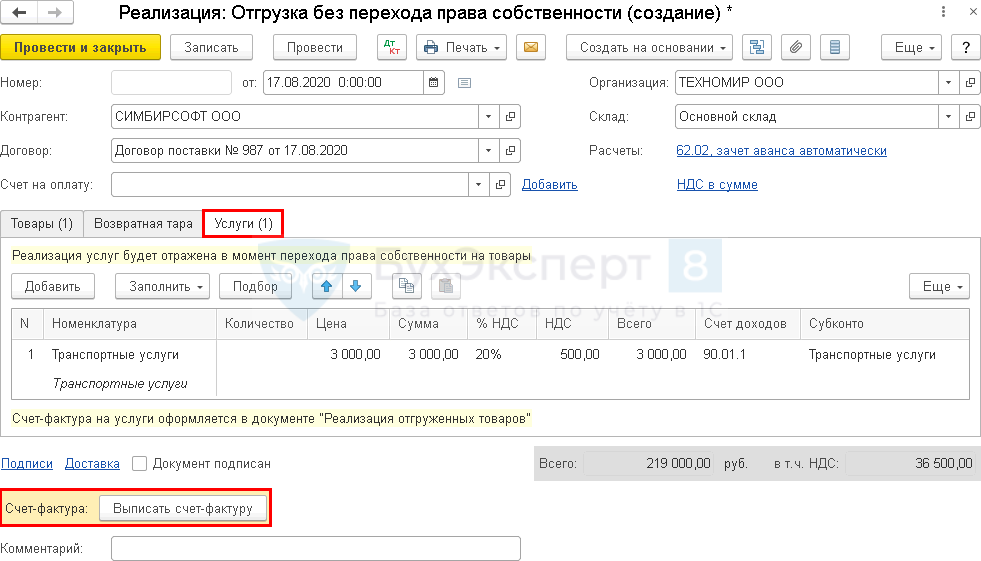

Отгрузка тары

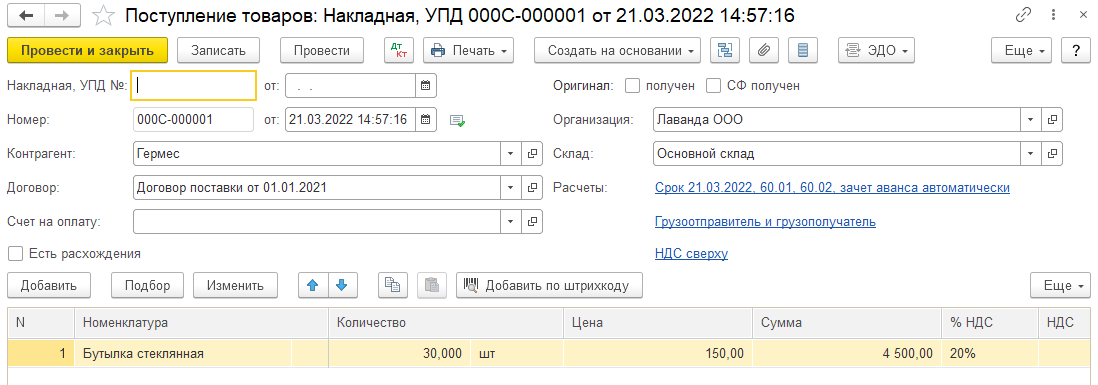

Отгрузка продукции и тары оформляется документом «Реализация товаров и услуг». Тара, которая передается покупателю с условием возврата, указывается на закладке Тара. Необходимо указать тару с точностью до объекта номенклатуры, а также ее стоимость и количество. Для отображения по бухгалтерскому учету указывается счет учета тары. Сумма НДС тары не вводится. Операция отражается по налоговому учету.

Счет учета тары указывается на закладке Тара, а счет учета расчетов по таре — на закладке Счет учета расчетов в поле «Счет учета расчетов по таре».

Такая модель учета позволяет в бухгалтерском учете на счете 76.06 «Расчеты с прочими покупателями и заказчиками» видеть общую сумму задолженности по таре, но без детализации по номенклатуре тары. Учет возвратной тары с детализацией ведется только по управленческому учету. В качестве передаваемой покупателю тары может быть как тара, приобретенная у поставщика, так и тара, полученная от поставщика в качестве возвратной тары.

При продаже тары без условий возврата в документе «Реализация товаров и услуг» тара указывается на закладке Товары.

Классификация тары

Тару подразделяют на виды по нескольким основаниям:

- Применение в процессе производства:

- тара, которую используют в самом технологическом процессе;

- тара для складского хранения;

- тара для помещения в нее продаваемых товаров.

- По материалу изготовления:

- металлическая;

- картонная;

- стеклянная;

- полиэтиленовая;

- пластмассовая;

- керамическая;

- тканевая и др.

- По форме:

- бутылки;

- коробки;

- бочки;

- ящики;

- банки;

- пакеты;

- канистры;

- фляги;

- тубы;

- мешки и др.

- По назначению:

- потребительская – та, в которой товар попадет к конечному покупателю (может быть индивидуальной и групповой);

- производственная – тара, применяемая для хранения сырья и элементов изделия, а также для его перемещения внутри производства;

- транспортная – для облегчения перевозки и хранения (может быть малогабаритной или крупногабаритной);

- специальная (консервирующая) – для обеспечения сохранности продукции.

- По кратности применения:

- разовая;

- многооборотная (возвратная);

- специальная – является частью самого товара, оборудованием для него.

ВАЖНО! Когда говорят о виде тары, чаще всего имеют в виду ее форму, а когда о типе тары, то материал

Порядок списания

Инвентаризация проводится по правилам №49 от 13/06/95 г. Испорченный товар не включается в опись, а заносится в акт на списание по ф. ТОРГ-16 (15) или с использованием самостоятельно разработанной формы, отраженной в ЛНА.

При использовании унифицированных форм рекомендуется заполнять оба акта. ТОРГ-15 документирует факт порчи, актом ТОРГ-16 фиксируются изъятие из торгового оборота и дальнейшие действия в отношении товара: утилизация, уничтожение.

На заметку! При утилизации товар еще может быть переработан и использован, при уничтожении дальнейшая переработка невозможна.

Уничтожение товара, кроме акта, подписанного комиссией, и заключения, оформляется отдельным приказом. При обнаружении порчи или невозможности дальнейшего использования товара берутся объяснения с материально ответственных лиц. Указанные действия позволяют выявить причину, по которой товар пришел в негодность, например:

- пропуск срока годности;

- порча вследствие халатности ответственных лиц;

- форс-мажорная ситуация.

В зависимости от нее операции отражаются в налоговом и бухгалтерском учете.

Товарную «просрочку» и расходы на ее утилизацию можно без проблем учесть в НУ, при уменьшении налоговой базы. Об этом говорится в письмах Минфина №03-03-06/1/53901 от 23/08/17 г., №03-03-06/1/30409 от 26/05/16 г. и ряде других. Аналогично — порчу в пределах норм убыли. Негодность товара, как следствие халатности виновных лиц, компенсируется этими виновными лицами согласно гл. 39 ТК РФ. Потери товара сначала отражаются во внереализационных расходах (НК РФ ст. 265), а затем как внереализационный доход (НК РФ ст. 250).

Как списать товарно-материальные ценности по причине их непригодности или недостачи?

Ситуация порчи при стихийном бедствии позволяет включить стоимость испорченного товара в расходы (ст. 265-2-6), как и факт неустановления виновных в порче товара лиц (там же, п. 5). Этот факт должен подтверждаться справкой о прекращении уголовного дела (письмо 16 -15/065190 от 25/06/09 г. ФНС по Москве).

При списании негодных товаров применяется счет 94, отражающий недостачи и потери ТМЦ.

Где тара и где упаковка?

Считаете, что любая обертка имеет статус возвратной тары? Позвольте с Вами не согласиться. Вы серьезно заблуждаетесь, поэтому стоит обсудить этот момент в контексте сегодняшнего материала.

Определение упаковки имеется в ГОСТе. Под ней понимают изделие, применяемое для размещения, защиты, хранения, а также транспортировки и демонстрирования продукта. Используется не только производителем/потребителем, но и переработчиком. Тара же необходима только для размещения какого-либо товара.

Выходит, что понятие классической упаковки в разы шире. Вся упаковка может делиться на 2 группы:

- первичная (непосредственная) – та, что контактирует с изделием;

- вторичная (внешняя) – содержит в себе 1 и более первичных вместе с другими материалами защитного характера.

Бухгалтерский учет в 2021 году не претерпел изменений в подходе к подобным средствам. Учитывается только тара. Если исходить из такого контекста, то определение не ограничено лишь приспособлением для размещения того или иного товара.

Тара позиционируется как запасы не только для упаковывания, но и для перевозки изделий. Принято выделять 2 категории:

- одноразовая – непригодна для применения второй раз. Это коробки, пакеты, а также тюбики;

- многооборотная – способна эксплуатироваться несколько раз. В эту разновидность входят бочки, ящики.

Предельные точки возврата в нынешнем законодательстве не озвучиваются. Выходит, надо полностью положиться на положениязаключенного договора

Рекомендуем уделить пристальное внимание этому моменту при подписании

Если этот нюанс оставить без рассмотрения, возникает понятие разумного срока. Это не более 7 дней с даты получения требования в письменном виде от поставщика.

Не озвучен порядок обратных действий в договоре? Тогда ориентируйтесь на Правила возврата тары. Когда используются различные разновидности таких изделий, присутствует смысл утвердить соответствующие локальные нормативы.

Ответы на распространенные вопросы

Вопрос №1: Как покупателю отразить возвратную тару в бухучете на забалнсовы счетах?

Ответ: Возвратная тара не должна быть включена в стоимость продукции и ее стоимость выделяется в первичных документах отдельной строкой. Цена возвратной тары (залог) определяется договором и покупатель перечисляет ее поставщику на случай невозврата тары. Договором на поставку может быть предусмотрено, что для исполнения обязательства по возврату тары организация обязана внести залог. Поступившая тара учитывается по залоговой стоимости, установленной в договоре. Нужно сделать такие проводки:

| Операция | Дебет | Кредит |

| перечислена сумма залога по возврату тары | 60 (76) | 50 (51) |

| отражена сумма залога за возвратную тару | 002 | |

| получена возвратная тара, оплаченная отдельно | 10-4 (41-3) | 60 (76) |

| возвратная тара возвращена поставщику | 60 (76) | 10-4 (41-3) |

| возвращен залог | 50 (51) | 60 (76) |

| списана сумма залога за тару | 002 |

Если организация не вернет тару (нарушит договор), то залог не возвращается и сумма залога считается как приобретенная тара. Делаются следующие проводки:

| Операция | Дебет | Кредит |

| сторнировано поступление возвратной тары по стоимости залога | 10-4 (41-3) | 60 (76) |

| оприходована тара по стоимости (без НДС) | 10-4 (41-3) | 60 (76) |

| учтен НДС по таре на основании счета-фактуры от поставщика | 19 | 60 (76) |

| списана сумма залога | 002 |

Возвратная тара не является товаром, для операций, облагаемых НДС (для перепродажи) и суммы НДС к вычету не принимаются, а включаются в стоимость тары. Если покупатель вернет возвратную тару, то сумма залога не увеличивает базу по НДС.

Пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

| 12 марта | 60.02 | 51 | 1 200 | 1 200 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 76.05 | 51 | 250 | 250 | Перечисление залога поставщику | |||

| Учет суммы залога за балансом | |||||||

| 12 марта | 009.01 | — | 250 | Учет суммы залога на забалансовом счете | Операция, введенная вручную — Операция | ||

| Приобретение воды | |||||||

| 12 марта | 60.01 | 60.02 | 120 | 120 | 120 | Зачет аванса | Поступление (акт, накладная, УПД) — Товары |

| 10.01 | 60.01 | 100 | 100 | 100 | Принятие к учету материалов | ||

| 19.03 | 60.01 | 20 | 20 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 12 марта | — | — | 120 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 20 | Принятие НДС к вычету | ||||

| — | — | 20 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Поступление возвратной многооборотной тары | |||||||

| 12 марта | 002 | — | 250 | Учет тары на забалансовом счете | Операция, введенная вручную — Операция | ||

| Списание воды на общехозяйственные нужды | |||||||

| 12 марта | 26 | 10.01 | 100 | 100 | 100 | Списание материалов | Требование — накладная |

Невозврат в отведенный срок

Если не отдать в установленное время, поставщик предъявит исчисленный НДС. При расчете этого налога возвратным признается такое изделие, расценкина которое не присутствуют в стоимостиотгружаемого в ней продукта, а также которая предполагает возвращение на условиях, присутствующих в заключенном договоре и актуальных нормативах.

НДС идет в ПУД. Оформляется в предусмотренном порядке (например: акты сверки, а также приема-передачи) и ЭСЧФ. На основании этой документации НДС проводят по дебету счета 18 и кредиту счета 60.

Если учесть, что невозврат превращает в покупателя тары, ООО «Бухгалтерские технологии» полагает, что входной НДС следует принять к вычету на основании ЭСЧФ, полученного от поставщика. Это действие можно выполнить после реализации соответствующих условий. Нужно отразить в книге покупок и бухучете.

Подлежащий этой процедуре НДС фиксируют по дебету бухгалтерского субсчета под номером 68-2, 68-го счета в корреспонденции с кредитом 18-го счета.

Бухгалтерский учет, ведение которого производит покупатель, предполагает отражение на счете 60 с учетом суммы НДС, которая предъявлена.

Законодательное регулирование и особенности списания

В ходе инвентаризации выявляются товары, подверженные порче и просроченные, а также те, на которых должен быть указан срок годности, но фактически он отсутствует. Все эти товары относят к категории пришедших в негодность и изымают из торгового оборота.

Списание пришедшего в негодность товара производится на основании:

- ГК РФ, ст. 469, 470, 472;

- ФЗ-2300-1 от 07/02/92 г.

Согласно нормам ГК, продавец обязан предлагать покупателю только качественный, годный к использованию товар. Продажа товара с истекшим сроком годности запрещается, причем этот срок должен быть установлен с таким расчетом, чтобы потребитель смог использовать товар до его истечения.

ФЗ «О защите прав потребителей» требует передавать покупателю товар, соответствующий обязательным требованиям к нему (ст. 4), а также называет товары, на которых производителем обязательно должен быть указан срок годности: лекарства, бытовая химия, косметика, парфюмерия, продукты (ст. 5).

Просроченные или не имеющие обозначенного на упаковке срока годности товары учреждение торговли возвращает поставщику, уничтожает или утилизирует.

ФЗ-446 от 28/11/18 г. при этом введен запрет на возврат скоропортящихся товаров надлежащего качества (срок годности которых менее месяца). Требование о возмещении или замене товаров, подверженных быстрой порче, также с конца минувшего года находится под запретом.

Если негодный товар не возвращен поставщику, его уничтожают или утилизируют. Без участия третьих лиц это можно сделать в отношении испорченных продуктов или товара, точное происхождение которого неизвестно. В остальных случаях требуется экспертная оценка надзорного госоргана (ветеринарного, товароведческого, иного, в зависимости от вида товара).

Возвратная тара

Договорные вопросы

В договоре необходимо предусмотреть следующие моменты, касающиеся возвратной тары.

Срок возврата тары. Если в договоре в отношении возвратной тары прописан срок возврата, то проблем нет. А вот отсутствие такой информации может в дальнейшем привести к спорам с поставщиком.

Залоговая стоимость тары. Вы уплачиваете ее при поступлении товара. Поставщик вернет вам залоговую стоимость после того, как вы возвратите ему тару обратно. Если же тара не будет возвращена, то залоговая стоимость останется у поставщика. В случае, когда договором залоговая стоимость для тары не была установлена, вы компенсируете поставщику стоимость невозвращенной тары по рыночным ценамст. 15 ГК РФ.

Иные способы обеспечения возврата тары. Договором могут быть также установлены штрафные санкции (неустойка, штрафы, пени), например за возврат тары позже срока, установленного договором, и т. д.п. 1 ст. 330 ГК РФ

На кого возлагаются дополнительные расходы по возвратной таре. Это могут быть расходы по доставке тары обратно поставщикуст. 517 ГК РФ, по ее очистке, по ремонту. В договоре необходимо указать, кто будет нести эти расходы — поставщик или покупатель.

Бухгалтерский учет возвратной тары

Так как возвратная тара находится у вас во временном пользовании, ее учет можно вести на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Если по каким-либо причинам вы не вернете поставщику залоговую тару, то залоговая стоимость останется у него, а тара — у васп. 185 Указаний:

- <или>по истечении срока возврата, установленного в договоре на поставку имущества;

- <или>на дату, установленную по письменной договоренности (заключено дополнительное соглашение, по переписке).

Рассмотрим порядок учета залоговой тары на примере.

Пример. Учет залоговой тары у покупателя

/ условие / Поставщик передал покупателю 40 ящиков с товаром по залоговой цене ящиков 500 руб. за штуку. Покупатель вернул поставщику только 30 ящиков, 5 ящиков по соглашению сторон оставил у себя с целью использования для собственных нужд, а еще 5 были разбиты по вине работника.

/ решение / Покупатель делает в бухучете такие записи.

| Дт | Кт | Сумма, руб. | |

| Принята к учету залоговая тара (по залоговой цене)(40 шт. х 500 руб.) | 002 «ТМЦ, принятые на ответственное хранение» | 20 000 | |

| Перечислена поставщику залоговая стоимость | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Залог» | 51 «Расчетный счет» | 20 000 |

| Тара возвращена поставщику (по залоговой стоимости)(30 шт. х 500 руб.) | 002 «ТМЦ, принятые на ответственное хранение» | 15 000 | |

| Поступили деньги за возвращенную тару | 51 «Расчетный счет» | 76, субсчет «Залог» | 15 000 |

| Списана с забаланса тара, не возвращенная поставщику(10 шт. х 500 руб.) | 002 «ТМЦ, принятые на ответственное хранение» | 5 000 | |

| Принята на баланс тара, предназначенная для дальнейшего использования(5 шт. х 500 руб.) | 10 «Материалы», субсчет «Тара и тарные материалы» | 76, субсчет «Залог» | 2 500 |

| Сумма убытка от порчи тары отнесена на расчеты с работником(5 шт. х 500 руб.) | 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» | 76, субсчет «Залог» | 2 500 |

Дополнительные расходы, которые вы понесли в связи с использованием возвратной тары, поставщик должен вам возместить, если иное не установлено договором. В бухгалтерском учете это отражается следующим образом.

| Дт | Кт | ||

| Отражены расходы, связанные с доставкой (ремонтом, очисткой) тары | 60 «Расчеты с поставщиками и подрядчиками» | 10 «Материалы», субсчет «Тара и тарные материалы», 69 «Расчеты по социальному страхованию», 70 «Расчеты с персоналом по оплате труда» | |

| 76 «Расчеты с разными дебиторами и кредиторами» | |||

| Поступили от поставщика деньги за доставку (ремонт, очистку) тары | 51 «Расчетный счет» | 60 «Расчеты с поставщиками и подрядчиками» |

В случае если поломка тары произошла по вашей вине, а отремонтировал ее поставщик, вы компенсируете ему понесенные расходы.

Использование тары

У поставщика бухучет дальнейших операций с тарой зависит от того, к возвратной или невозвратной она относится (ст. 517 ГК РФ, п. 172–174 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

К возвратной таре относится многооборотная тара. Ее покупатель должен вернуть, даже если в договоре поставки это не предусмотрено. Возвращать такую тару не нужно, если в договоре указано, что она возврату не подлежит. Тару однократного использования покупатель должен вернуть, если это предусмотрено договором. В остальных случаях такая тара относится к невозвратной. Об этом сказано в статье 517 Гражданского кодекса РФ и пунктах 162, 163, 172–174 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Бухучет невозвратной тары зависит от того, входит ли ее стоимость в продажную цену продукции или покупатель оплачивает тару отдельно.

Стоимость израсходованной тары, которая входит в продажную цену продукции, учтите:

на счетах учета затрат на производство (в момент передачи в производство) – если упаковку продукции организация осуществляла в процессе производства. При этом сделайте проводку:

Дебет 20 (23) Кредит 10-4

– учтена стоимость тары в расходах на производство продукции;

в составе расходов на продажу (в момент передачи на склад готовой продукции) – если упаковку продукции организация осуществляла на складе готовой продукции. При этом сделайте проводку:

Дебет 44 Кредит 10-4

– учтена стоимость тары в расходах на продажу продукции.

Израсходованную тару списывайте на затраты в обоих случаях по фактической себестоимости или учетной цене, определенной по данным бухучета. Если организация ведет учет поступившей тары по учетным ценам, то в момент передачи тары в производство или на склад готовой продукции спишите отложенный налоговый актив (отложенное налоговое обязательство).

Такие правила установлены пунктом 172 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкцией к плану счетов (счета 10-4, 20, 23, 44).

Если стоимость невозвратной тары не входит в продажную цену, а оплачивается покупателем отдельно, отразите в учете реализацию тары. Наименование, количество и стоимость тары должны быть выделены отдельной строкой в первичных документах на поставку продукции (например, в платежном требовании, счете, товарно-транспортной накладной и т. п.). Также реализацию тары можно оформить отдельным первичным документом.

Ситуация: как отразить в бухучете реализацию тары производителем продукции? Стоимость невозвратной тары не входит в продажную цену, а оплачивается покупателем отдельно.

В пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, сказано, что в таком случае счет учета тары (10-4) должен корреспондировать со счетом учета расчетов (76, 62 и т. д.). Однако этот порядок позволяет учесть реализацию тары только по стоимости, по которой она числилась в учете торговой организации.

Инструкция к плану счетов позволяет применить другой порядок.

При реализации тары сделайте проводки:

Дебет 91-2 Кредит 10-4

– списана покупная стоимость реализованной тары;

Дебет 50 (62, 76) Кредит 91-1

– отражена выручка от реализации тары;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации тары (если деятельность организации облагается НДС).

Если организация ведет учет поступившей тары по продажным ценам, спишите возникший ранее отложенный налоговый актив(отложенное налоговое обязательство).

Такие правила установлены в пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов (счета 09, 10, 68, 77, 91) и пунктах 17 и 18 ПБУ 18/02.

Возвратная тара не включается в стоимость реализуемой продукции. Поэтому организация должна выделить ее в первичных документах на поставку продукции отдельной строкой. Цена возвратной тары, которую покупатель должен перечислить организации в случае невозврата тары, должна быть указана в договоре с покупателем (договор купли-продажи, поставки и т. д.). Об этом говорится в пункте 174 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Комментарий

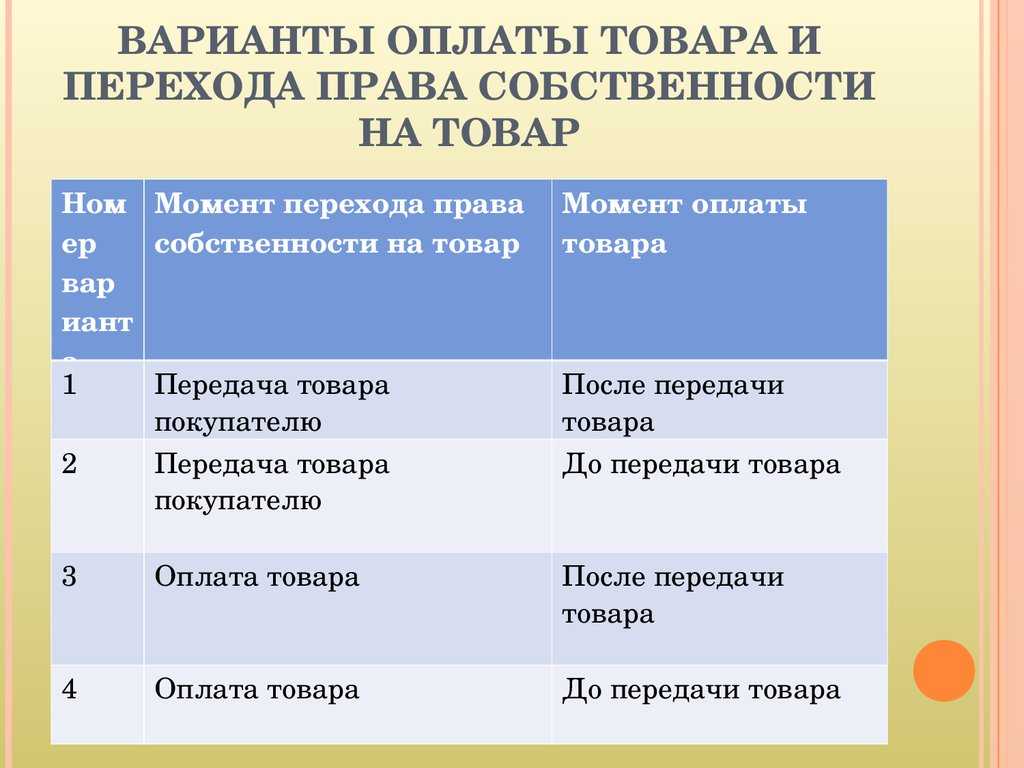

Договорами поставки товаров может предусматриваться, что покупатель обязан возвратить тару поставщику. Возврат тары применяется в случаях, когда тара может быть использована поставщиком повторно, без ущерба для качества продаваемого товара. Такая тара называется возвратной тарой, а также многооборотной тарой.

Так, статья 517 Гражданского кодекса Российской Федерации (ГК РФ) определяет:

Нередко поставщик устанавливает специальную залоговую плату за возвратную тару (залоговая тара). Эта плата возвращается покупателю после получения от него порожней тары в исправном состоянии.

В бухгалтерском и налоговом учете многооборотная тара может учитываться как запасы (если предполагаемый срок ее использования до 12 месяцев) или как основное средство (если предполагаемый срок ее использования до 12 месяцев). При этом следует учитывать лимит стоимости основных средств.

Порядок бухгалтерского учета операций с тарой описан в п. 160 – 198 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н.

По налогу на прибыль Налоговый кодекс Российской Федерации (НК РФ) устанавливает правило (п. 3 ст. 254 НК РФ):

Пункт 12 статьи 265 НК РФ предусматривает, что к внереализационным расходам относятся «расходы по операциям с тарой, если иное не предусмотрено положениями пункта 3 статьи 254 настоящего Кодекса».

Эта норма была включена в первую редакцию главы 25 НК РФ, которая вступила в силу с 01.01.2002. В этой редакции норма была включена в п. 13 ст. 265 НК РФ в виде «расходы по операциям с тарой». Федеральным законом от 29.05.2002 N 57-ФЗ норма была скорректирована до ныне существующей и перенесена в п. 12 ст. 265 НК РФ.

На сегодня практически отсутствуют официальные разъяснения о том, какие операции с тарой подпадают под п. 12 ст. 265 НК РФ.

В одном из случаев, налоговый орган ссылаясь на эту норму считал, что возвратная тара должна быть списана на расходы только после ее полного износа. Налогоплательщик же списал возвратную тару на расход, при передаче ее в производство. Судебный орган встал на сторону налогоплательщика (Постановление ФАС Восточно-Сибирского округа от 10.09.2008 N А33-664/08-Ф02-4336/08 по делу N А33-664/08, Определением ВАС РФ от 22.12.2008 N ВАС-16452/08 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора).

По НДС установлено правило (п. 7 ст. 154 НК РФ):

Нормативка

Гражданский кодекс Российской Федерации (ст. 517)

Если иное не установлено договором поставки, покупатель (получатель) обязан возвратить поставщику многооборотную тару и средства пакетирования, в которых поступил товар, в порядке и в сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними обязательными правилами или договором.

Прочая тара, а также упаковка товара подлежат возврату поставщику лишь в случаях, предусмотренных договором.

Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н:

162. Тара под продукцией (товарами) может совершать однократный или многократный оборот (многооборотная тара).

163. Договорами поставки продукции (товаров) может предусматриваться использование многооборотной тары, подлежащей обязательному возврату поставщикам продукции (товаров) или сдаче тароремонтным организациям (возвратная тара).

К возвратной таре, как правило, относятся:

деревянная тара (ящики, бочки, кадки и др.), картонная тара (ящики из гофрированного и плоского склеенного картона и др.), металлическая и пластмассовая тара (бочки, фляги, ящики, бидоны, корзины и др.), стеклянная тара (бутылки, банки, бутыли и др.), тара из тканей и нетканых материалов (мешки тканевые, упаковочные ткани, нетканые упаковочные полотна и др.), а также специальная тара, т.е. тара, специально изготовленная для затаривания определенной продукции (товаров).

Договорами, стандартами и техническими условиями могут предусматриваться особые требования к таре (к упаковке продукции) и условия возврата такой тары.

164. За некоторые виды многооборотной тары, поставляемой с продукцией (товаром), поставщиком может взиматься с покупателя залог (вместо стоимости тары), который ему возвращается после получения от него порожней тары в исправном состоянии. Взимание залоговых сумм за тару производится в случаях, предусмотренных договорами.

182. Многооборотная тара, как покупная, так и собственного изготовления, на которую в соответствии с условиями договора установлены суммы залога цены (в дальнейшем — залоговая тара), учитывается по сумме залога (в дальнейшем — залоговым ценам).

192. Тара-оборудование — это вид тары, предназначенный для хранения, транспортировки и продажи из него товаров.

Примечания

1) Документ утратил силу с 1 января 2021 года в связи с изданием Приказа Минфина России от 15.11.2019 N 180н. В то же время, порядок учета тары, изложенный в документе, не противоречит действующим правилам.

Рубрики:

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 02 марта | 10.21.1 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету тары | Поступление (акт, накладная, УПД)- Товары (накладная, УПД) |

| 44.01 | 10.21.2 | 200 000 | Признание стоимости несущественных активов в издержках обращения БУ | ||||

| 19.03 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| 02 марта | 10.21.2 | 10.21.1 | 200 000 | Списание тары в количественном выражении в БУ | Расход материалов — Передача тары в эксплуатацию |

||

| 44.01 | 10.21.1 | 200 000 | 200 000 | Признание стоимости тары в косвенных затратах НУ | |||

| 012.01 | — | 200 000 | Забалансовый учет тары | ||||

| 03 марта | 51 | 62.02 | 240 000 | 240 000 | Поступление предоплаты от покупателя за товар | Поступление на расчетный счет — Оплата от покупателя | |

| 51 | 76.06 | 48 000 | 48 000 | Поступление обеспечительного платежа за возвратную тару от покупателя | |||

| 008.01 | — | 48 000 | Учет полученного обеспечительного платежа за балансом | Операция, введенная вручную — Операция | |||

| 03 марта | 90.02.1 | 41.01 | 180 000 | 180 000 | 180 000 | Списание себестоимости товаров | Реализация (акт, накладная, УПД) — Товары, услуги, комиссия |

| 012.02 | 012.01 | 40 000 | Учет тары за покупателем | ||||

| 012.02 | — | 8 000 | Разница между залоговой и покупной стоимостью тары | ||||

| 62.02 | 62.01 | 240 000 | 240 000 | 240 000 | Зачет аванса | ||

| 62.01 | 90.01.1 | 240 000 | 240 000 | 200 000 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 40 000 | Начисление НДС с выручки | ||||

| 31 марта | 012.01 | 012.02 | 48 000 | Списание тары с покупателя | Возврат товаров от покупателя — Возвратная тара | ||

| 31 марта | 76.06 | 51 | 48 000 | 48 000 | Возврат обеспечительного платежа покупателю | Списание с расчетного счета — Возврат покупателю | |

| — | 008.01 | 48 000 | Списание полученного обеспечительного платежа с забалансового счета | Операция, введенная вручную — Операция |

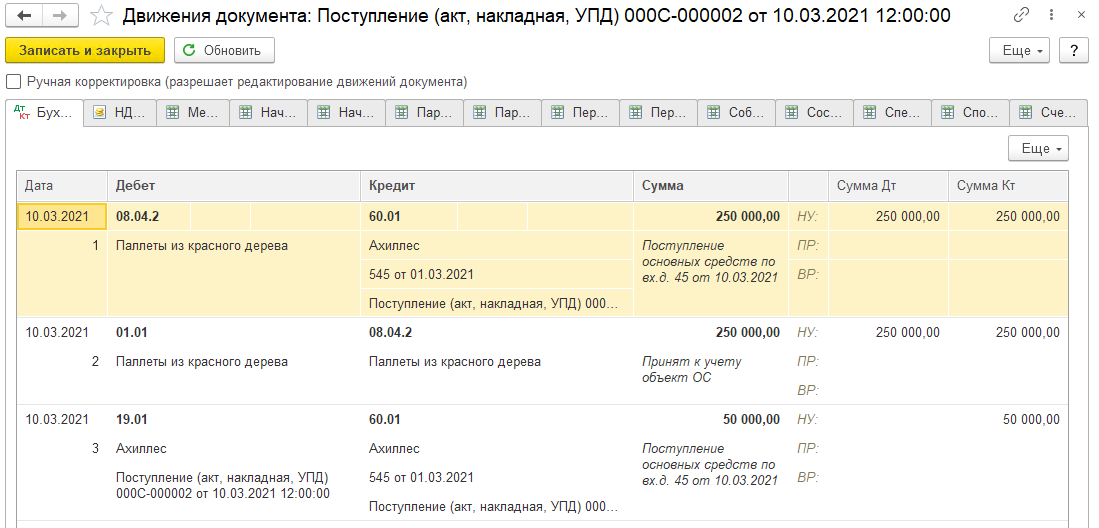

Поступление возвратной тары и ввод в эксплуатацию

Отражается приобретение возвратной тары обычным документом Поступление товаров.

Проводки по документу:

Если тара учитывается как малоценное оборудование и запасы, то при приобретении вместо счета учета указывается счет расходов:

Подробнее о ведении учета малоценного оборудования и запасов в нашей инструкции.

Дорогостоящая возвратная тара может приобретаться ка ОС документом Поступление основных средств.

Принимать или нет входной НДС с приобретения возвратной тары к вычету – решать главному бухгалтеру конкретной организации, так как существует два мнения. Первое основано на письме Минфина России от 30.04.2013 № 03-07-11/15419, от 29.12.2012 № 03-07-11/566, где сказано, что что входной НДС включается в стоимость возвратной тары и принять его к вычету нельзя. Второе мнение говорит о том, что входной НДС при приобретении возвратной тары должен приниматься к вычету, так как возвратная тара участвует в деятельности, облагаемой НДС, имеются судебные акты в пользу такого мнения налогоплательщиков.

Вводится в эксплуатацию возвратная тара документом Передача материалов в эксплуатацию

(раздел Склад). Для этого с релиза 3.0.104 доступна вкладка Возвратная тара. Этим документом передается в эксплуатацию возвратная тара, учитываемая на счетах 10 или 41.

При проведении стоимость тары будет отнесена на забалансовый счет учета возвратной тары.

Если возвратная тара была учтена как малоценное оборудование:

Стоимость в БУ уже была списана на затраты документом приобретения, а теперь списывается стоимость в НУ.

Аналогично можно использовать для списания возвратной тары на забалансовый счет 012.01 документ Расход материалов (Требование-накладная).

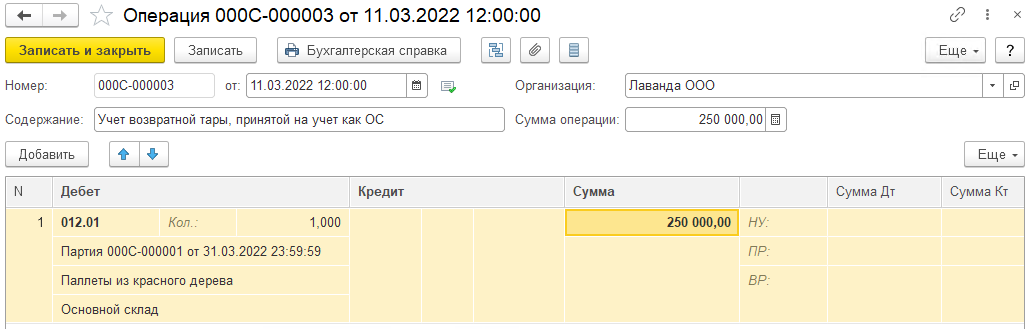

В том случае, когда возвратная тара учитывается как ОС, учет ее на счет 012.01 происходит путем формирования Операции, введенной вручную (раздел Операции), так как тара будет амортизироваться в общем порядке и мы не можем ее списать. При создании ручной операции будет нужно сделать ручной документ Партии.