- Какие документы обязательно нужно хранить?

- Какие документы подлежат хранению?

- В чем хранить

- Бухгалтерская документация

- Что будет за нарушение порядка хранения документов

- Как оформить уничтожение документов по истечении срока хранения?

- Зачем хранить

- Сколько хранятся документы в архиве?

- Почему в организациях рождается решение по автоматизации документооборота

- Место хранения

- Длительное хранение

- Подготовка к хранению документов

- Документы, хранящиеся в компании

- Функции архивов

- Сроки хранения постоянных и временных документов

- Ответственность за нарушение срока хранения

- Место

- Что делать, если документ испорчен?

- Современные СЭД: курс на упрощенчество и подмена понятий

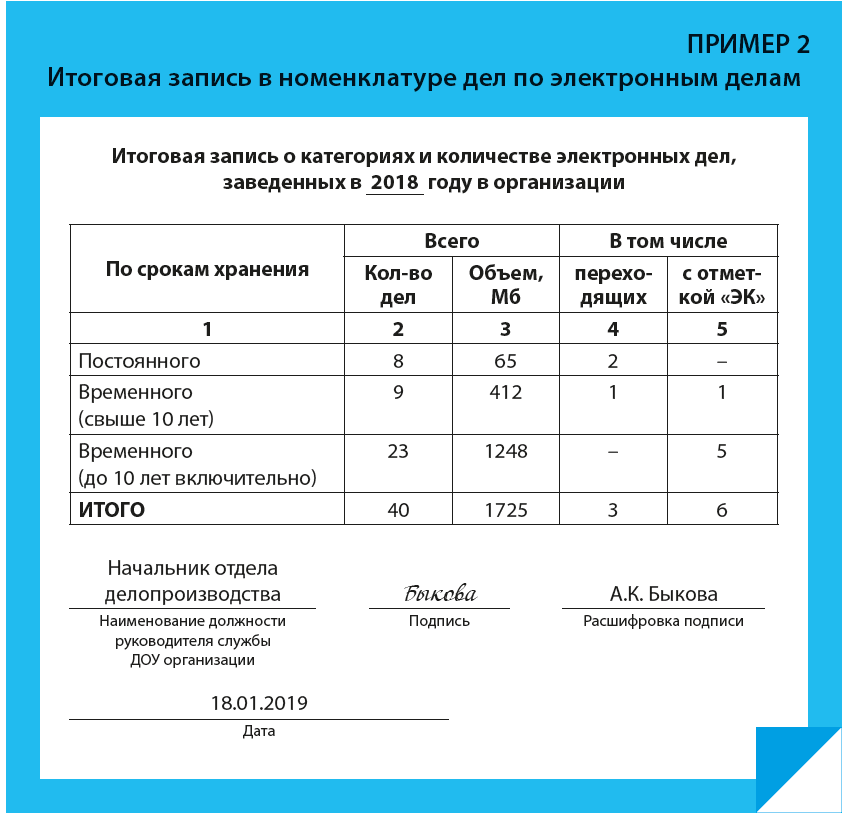

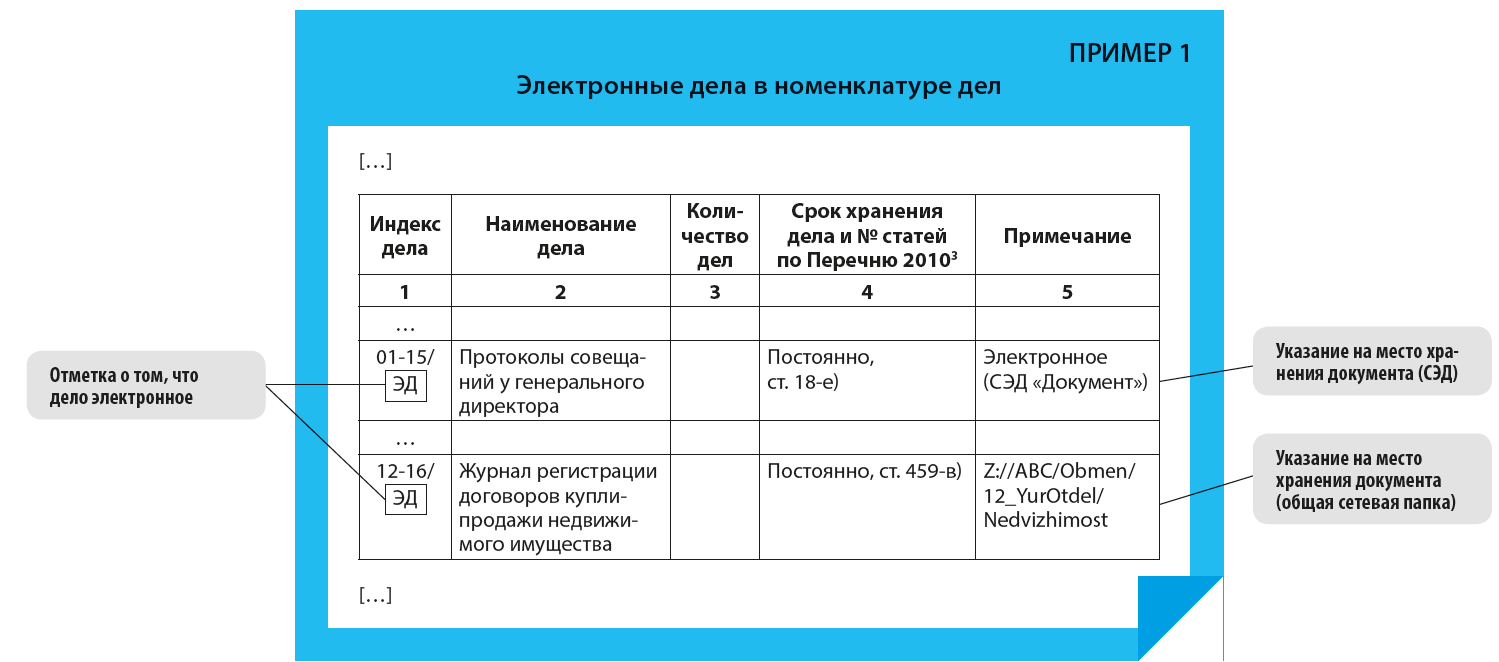

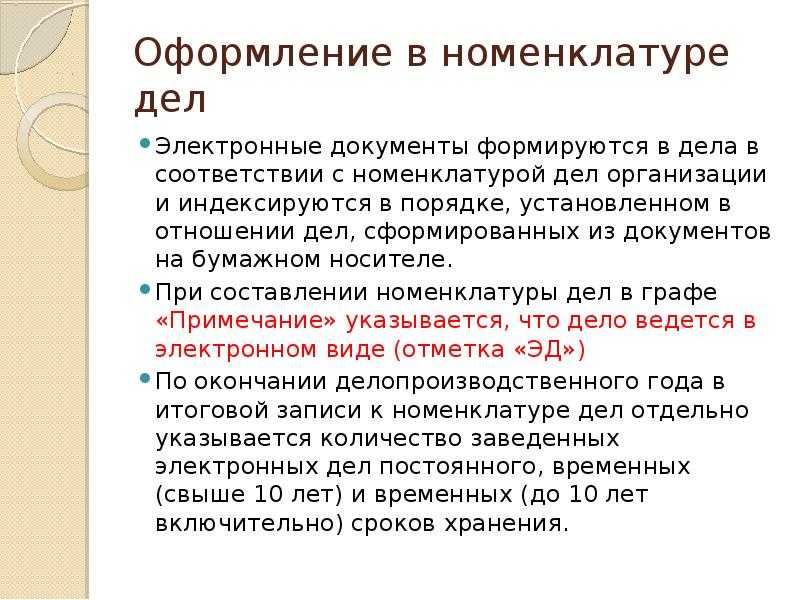

- Хранение в электронном формате

- Какие документы нужны для ведения ИП и срок их хранения

- Что изменилось с 2020 года

- Порядок хранения документации

- Причины увеличения и сокращения срока хранения документов

Какие документы обязательно нужно хранить?

Перечень и сроки хранения каждого вида документов указаны в Приказе Минкультуры №263. Организация обязана на основе установленных сроков предусмотреть в своей учетной политике раздел о сроках хранения документации с указанием наименования и сроков их хранения. Т.е. несмотря на наличие отдельного документа (Приказа №263), эти же нормы должны быть продублированы в учетной политике конкретной организации. При этом из Приказа нужно выбрать те документы, которые образуются в процессе ведения деятельности конкретной организации.

Список документов по бухгалтерскому и налоговому учету, а также форм финансовой отчетности, подлежащих обязательному хранению, указан в подразделе 4.1. Перечня, утвержденного Приказом №263.

Согласно требованиям, на постоянной основе должны храниться:

-

бухгалтерская (финансовая) отчетность по МСФО или другим стандартам;

-

документы о ведении валютных и конверсионных операций, операций с грантами;

-

сводные годовые отчеты;

-

годовые отчеты о платежах и поступлениях валюты;

-

годовые отчеты в налоговые органы,

-

перечень выплат, на которые не начисляются страховые взносы в государственные социальные фонды;

-

годовые расчетные ведомости по отчислению страховых взносов в фонд соцмедстрахования;

-

положения об оплате труда и премировании работников;

-

инвентаризационные описи ликвидационных комиссий.

Для ряда документов установлен конкретный ограниченный срок хранения. Поскольку с заработной платы работников уплачиваются взносы в пенсионный фонд и на их основе затем формируется будущая пенсия, «зарплатные» документы подлежат длительному хранению. При выходе работника на пенсию у него должна быть возможность при необходимости восстановить данные о своей трудовой деятельности и уплаченных взносах. Поэтому ведомости начисления зарплаты, ведомости на выдачу дивидендов хранятся 75 лет. Такой же срок должна храниться штатная расстановка работников. Документы о командировании работников хранятся недолго -5 лет.

Что касается первичных документов, фиксирующих факт совершения хозяйственных операций, они должны храниться 5 лет. К ним относятся:

-

кассовые документы и книги;

-

банковские документы;

-

книги учета покупок-продаж;

-

корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования;

-

акты о приеме, сдаче, списании имущества и материалов;

-

квитанции, счета-фактуры, накладные и авансовые отчеты.

Обратите внимание, что пятилетний срок хранения должен соблюдаться при условии, что была проведена проверка (ревизия). Если за 5 лет проверка не проводилась, то уничтожить эти документы нельзя даже по истечении 5 лет

При ликвидации компании их нужно передать в архив.

Всю остальную учетную документацию организация должна хранить как правило в течение 5 лет (точные сроки по каждому конкретному документу следует уточнить в Приказе №263).

Для удобства укажем сроки хранения самых распространенных документов в виде таблицы.

Таблица №1. Сроки хранение бухгалтерских документов.

| № | Наименование | Срок хранения, лет |

| 1 | Бухгалтерские отчеты, балансы и пояснительные записки | постоянно |

| 2 | Первичные документы | 5 |

| 3 | Лицевые счета рабочих и служащих | 75 |

| 4 | Расчетные и расчетно-платежные ведомости при отсутствии лицевых счетов | 75 |

| 5 | Доверенности на получение денежных сумм и ТМЗ | 5 |

| 6 | Гарантийные письма, книги учета, журналы, ведомости, кассовая книга | 5 |

| 7 | Сведения о расходовании займов | 5 |

| 8 | Документы об инвентаризации (описи, ведомости, акты, протоколы) | 5 |

| 9 | Документы о выплате пособий, пенсий, листки нетрудоспособности | 5 |

| 10 | Справки на получение льгот по налогам | 5 |

| 11 | Документы по дебиторской задолженности о недостачах и хищениях (справки, акты и т.д.) | 5 |

| 12 | Акты, ведомости переоценки ОС и определения их износа | постоянно |

| 13 | Паспорта зданий, сооружений, оборудования | 3 года после ликвидации |

| 14 | Акты ревизий и документы к ним | 5 |

| 15 | Договоры и соглашения (хозяйственные, трудовые) | 3 года после истечения срока их действия |

| 16 | Договоры о материальной ответственности | 5 лет после увольнения материально ответственного лица |

Какие документы подлежат хранению?

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

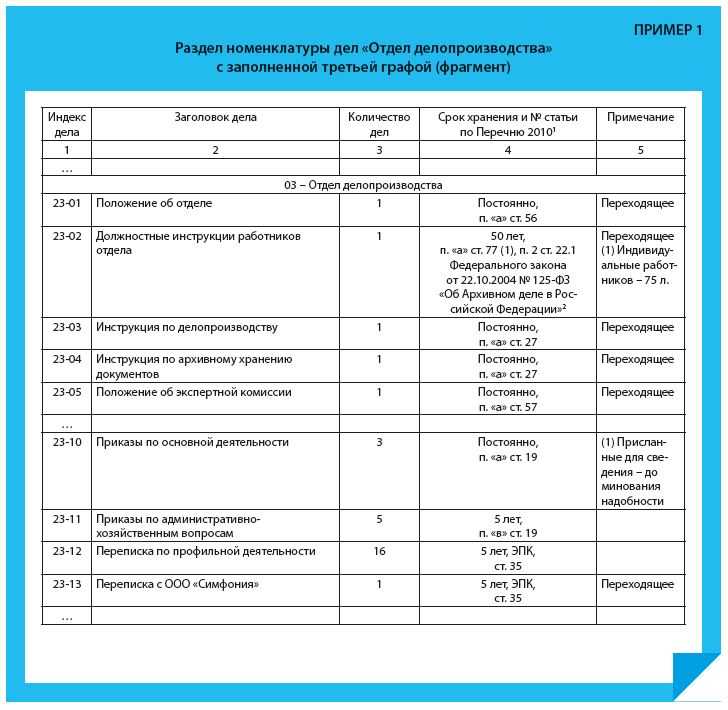

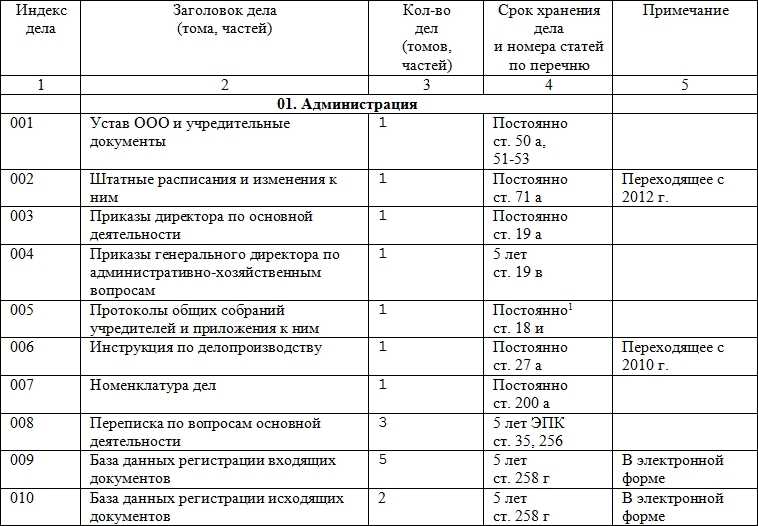

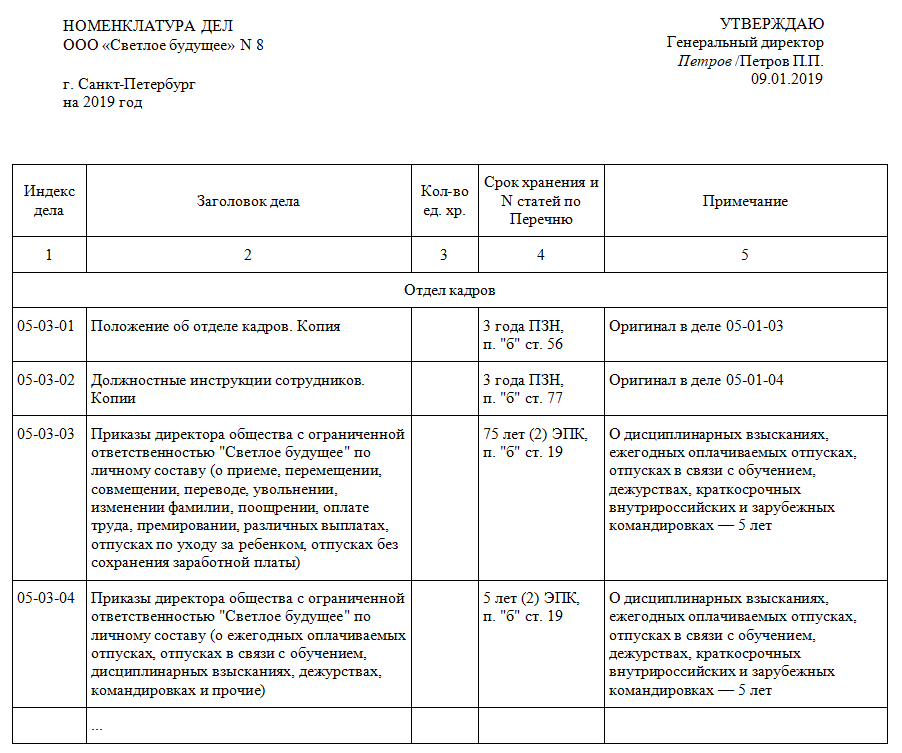

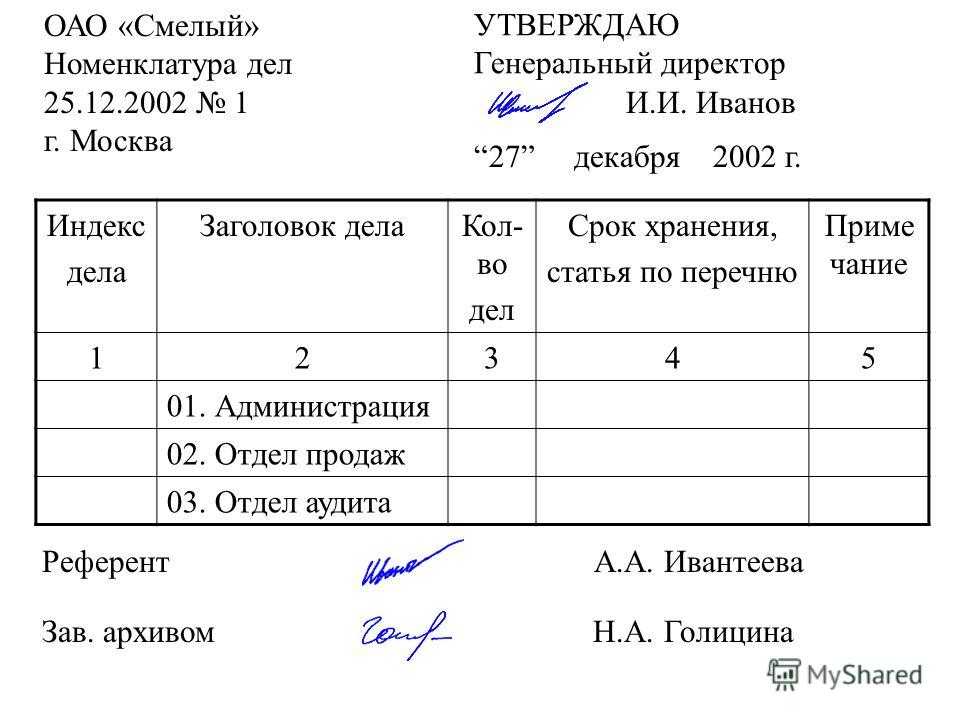

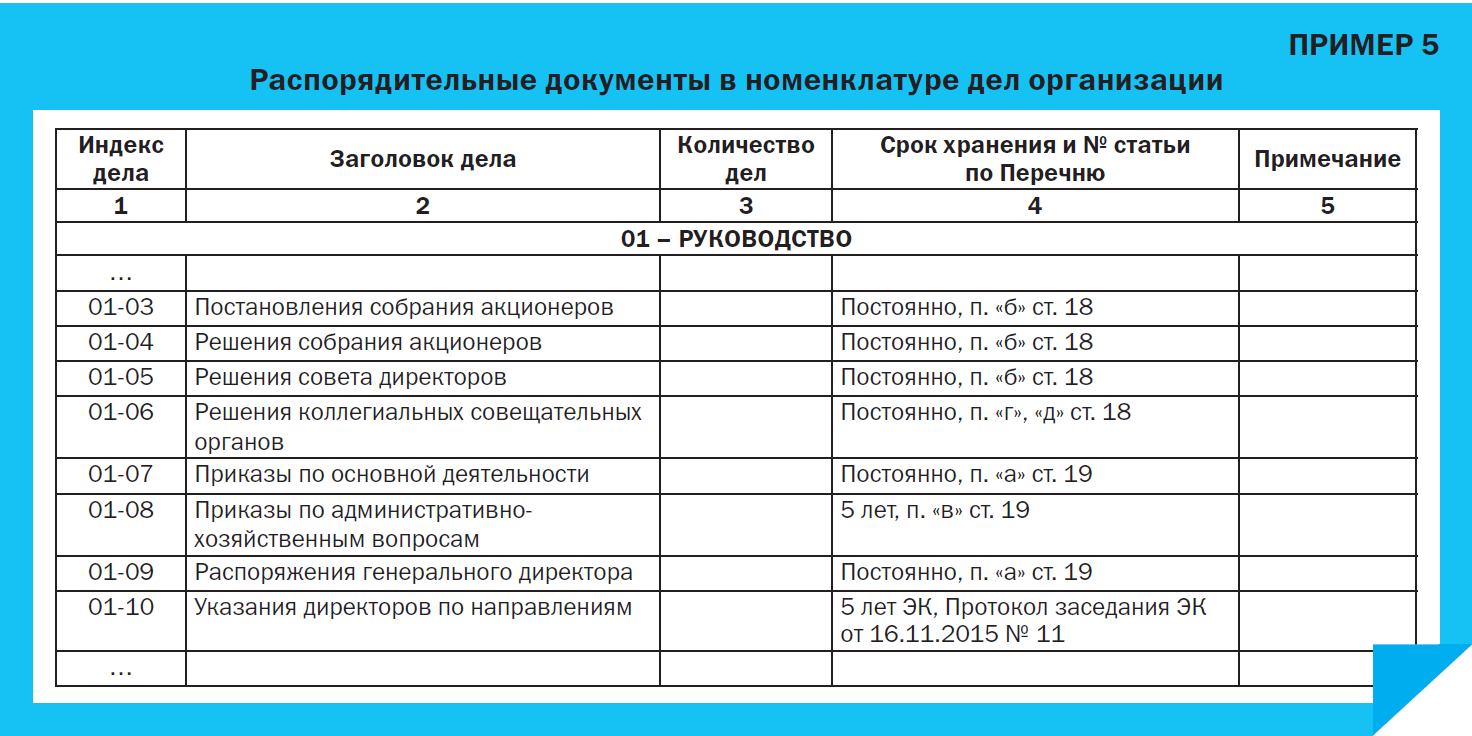

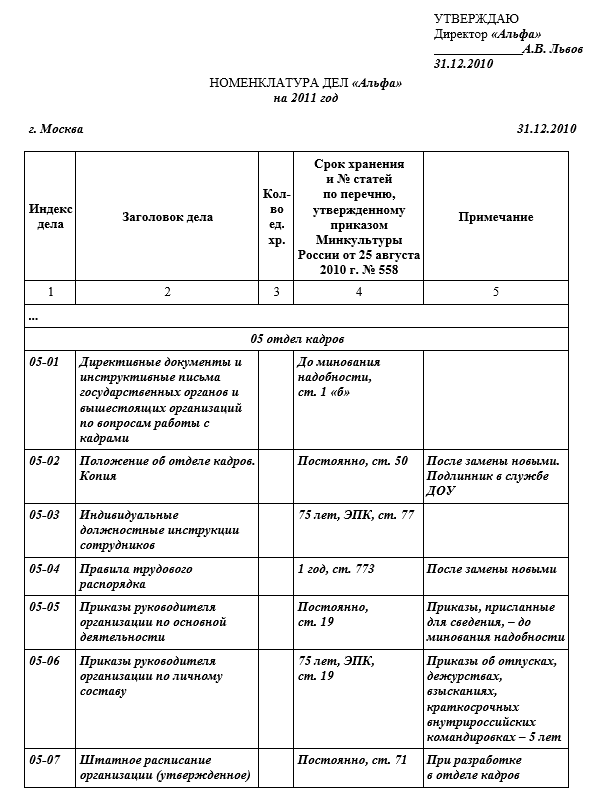

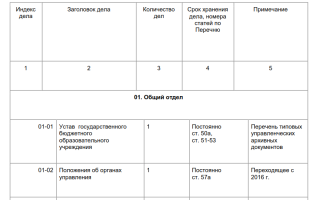

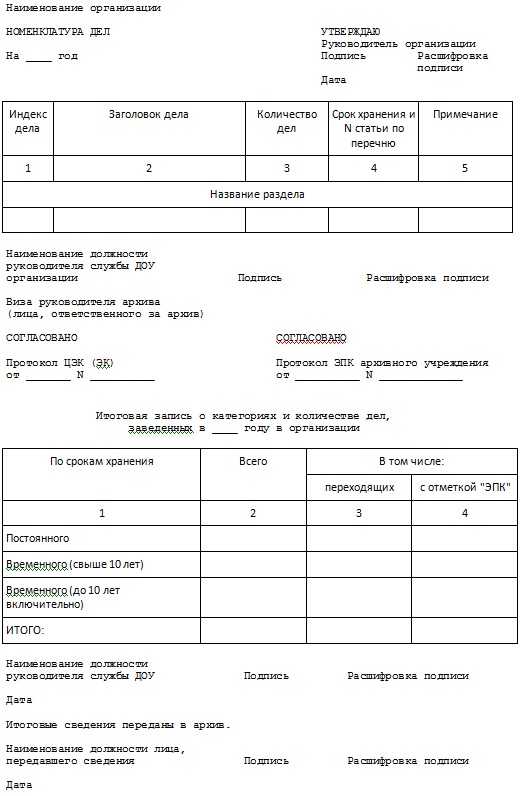

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

В чем хранить

Для хранения документов используются специальные лотки, в которых по хронологическому порядку размещается вся совокупность бумаг. Кроме того, весь объем документации условно делится на группы.

Например, счета-фактуры в одном лотке, трудовые договора в другом и так далее.

Все чаще работодатели переводят бумаги в цифровые носители, особенно актуально это для банков и иных кредитных организаций. Они хранят сведения на CD-дисках, что заметно экономит время и место.

Когда речь идет о самостоятельных делах, например, у юристов есть клиенты, которых они ведут и по ним формируют отдельные папки-сшивки. Там располагаются бумаги об одном человеке и его деле, но по сущности своей они могут быть совершенно разными.

Бухгалтерская документация

Для документации, производимой бухгалтерскими отделами, применяются отдельные условия и сроки хранения документов в делопроизводстве. Первичной документации, балансам, данным учетных регистров, отчетов после обработки предписано храниться либо в специальном помещении, либо в закрытом шкафу — до того момента, как они будут переведены в архив организации. Бланки строгой отчетности должны находиться в металлических шкафах или сейфах. Главный бухгалтер назначает лицо, уполномоченное следить за этими вопросами.

Если данного типа документы утеряны, испорчены, нелегально переданы третьим лицам, то руководство организации должно в обязательном порядке сообщить об этом факте в правоохранительные органы. Уничтожение или изъятие документации должно происходить исключительно по требованиям, прописанным законодательством.

Что будет за нарушение порядка хранения документов

Несоблюдение установленного порядка хранения документов может привести к утрате или преждевременному уничтожению документов.

За несоблюдение сроков сохранности документов налогоплательщики несут ответственность по ст. 120 НК РФ. Данная статья устанавливает штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Причем под грубым нарушение правил учета здесь понимается, в том числе, отсутствие первичных документов, счетов-фактур, а также регистров бухгалтерского и налогового учета.

За отсутствие первички данной статьей предусмотрены штрафы в размере от 10 тысяч до 30 тысяч рублей. В тех случаях, когда отсутствие документов приводит к занижению налогооблагаемой базы, штраф может составить 20% от неуплаченного налога, но не менее 40 тысяч рублей (п. 3 ст. 120 НК РФ).

За нарушение правил хранения, комплектования, учета и использования документов предусмотрена и административная ответственность (ст. 13.20 КоАП РФ). Данное нарушение влечет предупреждение или наложение штрафа на должностных лиц организации в размере от 300 до 500 рублей.

Также по факту утраты документов директор и бухгалтер организации могут быть привлечены к административной ответственности по ст. 15.11 КоАП РФ. Согласно данной статье, Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, влечет наложение штрафа на должностных лиц в размере от 5 до 10 тысяч рублей.

Обращаем внимание, что помимо штрафов отсутствие документации не позволит подтвердить понесенные расходы в целях уменьшения налога на прибыль, а также получить заявленные вычеты по НДС. Поэтому правила хранения документов стоит соблюдать неукоснительно

Как оформить уничтожение документов по истечении срока хранения?

Если установленный срок хранения документов истек, и постоянному хранению документы не подлежат, их можно будет уничтожить. Но уничтожение не подразумевает, что документы можно просто выбросить. Уничтожение следует правильно оформить, составив акт на списание и уничтожение документов.

Форма такого акта законом не утверждена, поэтому организация может оформить его в произвольной форме. Также организация самостоятельно организует проведение процедуры уничтожения документов и утверждает состав участников комиссии, которая проводит процедуру. Отметим, что в состав комиссии не обязательно должны входить работники госархива. Достаточно сформировать ее из работников самой организации (не менее 3 человек).

Как правило, в состав комиссии включается главный бухгалтер, один из руководителей организации и лица, ответственные за сохранность документации. Состав комиссии должен быть утвержден приказом руководителя.

После утверждения состава комиссии, ее члены должны отобрать к уничтожению документы, которые допустимо уничтожить, не нарушая требований законодательства. Потребуется составить опись таких документов.

После этого составляется протокол, где указывается количество и вес документации, подлежащей уничтожению.

Если уничтожением занимается сторонняя организация, то оформляется приемо-сдаточная накладная, а затем необходимо подписать с ней акт выполненных работ.

Если уничтожением занимаются сотрудники самой организации, то в составе комиссии обязательно должен присутствовать сотрудник, отвечающий за хранение и уничтожение документации фирмы.

Возникает вопрос, как же быть, если организация уже ликвидирована и штат сотрудников распущен? Во-первых, не следует допускать такой ситуации. Ликвидация организации –процедура, которая занимает не один день. Если уже принято решение закрыть бизнес, позаботьтесь о сортировке документов и отборе тех, что подлежат уничтожению, заранее.

Если же собственники бизнеса озадачились этим вопросом уже после того, как никого из сотрудников не осталось, придется провести процедуру самостоятельно. При этом также следует составить опись документов и протокол. За неимением других лиц, документы сбывшему собственнику бизнеса придется подписать самостоятельно.

Те документы, которые нельзя уничтожить, следует сдать на хранение в государственный архив, заказав услугу «Депозитарное хранение архивных документов». Отделения государственного архива следует искать в своем населенном пункте.

Зачем хранить

Все организации, ведущие деятельность на территории РФ, обязаны сохранять бумаги в течение определенного времени после того, как они вышли из непосредственного использования. Это касается всей документации предприятия, в том числе:

- кадровой, к которой относятся приказы по кадрам, выданные трудовые книжки и трудовые договоры;

- хозяйственной — договоров, контрактов и т. п.;

- бухгалтерской.

Для целей сохранения бумаг компании создают специальные подразделения либо нанимают сторонние организации, которые оказывают услуги по архивному хранению документов на своей территории.

Хранить бумаги, которые уже не используются, необходимо, чтобы:

- предъявлять их по запросу контролирующих органов, например налоговой, и избежать санкций за их отсутствие и непредставление;

- предоставлять информацию из них, в частности информацию о трудовой деятельности бывшего сотрудника, — она нередко запрашивается им самим или уполномоченными госорганами спустя много лет после его увольнения;

Сколько хранятся документы в архиве?

Существуют определенные нормативные акты и законодательство, согласно которому тот или иной документ имеет свой срок хранения в архиве. К примеру, документы, которые несут в себе информацию о финансовых отсчетах, могут храниться в архивах более десяти лет.

Существует целый ряд документов, которые могут храниться более 10 лет:

- отчетность бухгалтера о работе предприятия за год;

- декларации о налогах;

- книги учетов техники безопасности на предприятии каждого сотрудника;

- статистика, которая формируется на предприятии в течение года.

Существуют документы, срок хранения которых не превышает пяти лет. Это:

- отсчеты предприятия по деятельности за квартал;

- планы счетов предприятия;

- книги, в которых записаны все покупки, совершаемые компанией;

- первичные документы;

- журнал о выдаче заработной плате сотрудникам;

- документы о дебиторской задолженности;

- данные об инвентаризации предприятия;

- прочая документация, которая каким-либо образом связана с работой предприятия и его сотрудниками.

В архивах могут храниться документы, которые запрещается уничтожать до 75 лет.

Почему в организациях рождается решение по автоматизации документооборота

Бизнес-аналитик Марта Сныткина запускает серию статей о проблемах внедрения документооборота. Личный опыт и собеседования с заказчиками показали: когда вопрос касается документооборота, компании не знают, с чего начать и как навести порядок в своих архивах.

Вот вопросы, которые заказчики задают мне чаще всего. Как определить, что пришло время для электронного документооборота? С чего необходимо начинать работу при внедрении системы документооборота? Какие проблемы могут возникнуть при подготовки к внедрению документооборота и способы их решения.

Попробуем ответить на них вместе!

Место хранения

Достаточно актуальный вопрос, когда речь идет о первом этапе хранения, где это делать и куда складывать документы, чтобы не было нарушений? Как правило, для этого используются стеллажи, полки, на которые не попадают грязь, солнечные лучи и иные внешние источники опасности для бумаги.

В некоторых случаях допускается хранение дел в рабочем столе того сотрудника, который ими занимается, то есть исполнителя. Он будет нести ту же ответственность, что и руководитель подразделения за сохранность

Когда речь идет о документах повышенной важности, нужно устанавливать сейф или металлический шкаф, не допускающий проникновение третьих лиц

Законом предусмотрены требования к обустройству архивов, должны быть не только стеллажи, но и несгораемые шкафы, защищающие бумагу от горения и воздействия высоких температур.

Длительное хранение

По-другому называется долговременное хранение, когда речь идет о передаче в архив на 10 и более лет. Конкретная продолжительность существования сведений регламентируется законом, локальными актами или решением руководства. На практике к числу таковых относятся следующие:

- Распорядительные документы

- Акты с описанием несчастных случаев, происшедших с сотрудниками на производстве

- Личные дела работников

- Протоколы заседаний

- Ведомости, акты с тарификацией

- Списки действующих работников, а также ушедших на пенсию. Отдельно формируется группа ушедших по старости, отдельно на льготные пенсии

- Договоры и контракты

- Табели сотрудников, работающих на опасных и вредных предприятиях

- Штатные расписания и иные сведения

- Личные дела граждан, в которых содержится информация об увольнении или переводе человека

Подготовка к хранению документов

Вся процедура хранения состоит из двух больших этапов:

- Нахождение непосредственно в организации – кабинете бухгалтера, делопроизводителя.

- Перевод сведений в архив.

Касательно первого этапа, никаких определенных и четких требований закон не устанавливает. На уровне предприятия могут выдвигаться отдельные условия. Вместе с этим, при подготовке к передаче дела в архив следует поработать. Весь объем разрозненных бумаг нужно привести в порядок и структурировать по хронологии. При этом необходимо совершить следующие действия:

Собрать документы и объединить их в папку. Примечательно, что одна сшивка не может содержать более 250 страниц, если это так – следует делать несколько томов.

Собранные бумаги необходимо сшить или переплести. Это делается как вручную, так и на специализированных машинах типографии, кому как удобно

При передаче дела в архив, оно не должно распасться, что важно, поэтому происходит сшивка.

Пронумеровать страницы. Не имеет значения место нумерации, чаще всего это нижний правый угол иногда числа ставят в верхней стороне.

Сформировать опись – это таблица, где указывается порядковый номер документа, название и количество страниц, которое он занимает.

Подготовить лист-заверитель, в нем фиксируется количество страниц дела, указывается соответствие нумерации и ставится подпись.

Сделать обложку, чаще всего она формируется из картона

На ней указываются реквизиты дела и сроки хранения. Как правило, обложки приобретаются в магазине канцелярии.

Документы, хранящиеся в компании

Это может быть личная информация о сотрудниках и типовые бумаги, которые необходимо хранить постоянно:

- Личные биографические сведения

- Сведения об общественной деятельности

- Данные о творчестве

- Коллекции

- Фотографии

- Видеозаписи

- Документы о семейных связях сотрудников

- Штатное расписание

- Отчетные акты об экономической деятельности организации

- Сметы по доходам и расходам организации

- Распорядительная документация: приказы и распоряжения начальства

- Постановления и решения коллегиальных органов, единоличного органа

- Иное

На уровне Устава предприятия с учетом особенностей деятельности могут фиксироваться дополнительные виды и типы документов, подлежащих передаче в архив и хранению на постоянной основе.

Функции архивов

Каждый архив обладает определенными функциями. Итак, перечислим их.

- Создание списков сотрудником архива. В списке отмечается, к какому структурному подразделению относится организация.

- Прием документов от любых организаций.

- Постоянное ведение отчетности о сохранности данных, которые хранятся.

- Своевременное оповещение лиц, передавших документы на сохранение, о сохранности данных.

- Ведение отчетности, которая показывает, для каких целей использовался тот или иной документ.

- Постоянный контроль по заполнению документов.

- Постоянное повышение квалификации архивных сотрудников.

Сроки хранения постоянных и временных документов

Документы постоянного срока хранения руководитель должен передать в обработанном состоянии на постоянное хранение в Архивный фонд Российской Федерации:

- приказы по основной деятельности

- журнал регистрации приказов по основной деятельности

- штатные расписания

- структура организации

- номенклатура дел

- описи дел

- акты об уничтожении дел и утрате документов

- целевые программы информатизации

- прейскуранты, ценники, тарифы на продукцию и услуги

- годовые планы и отчеты

- годовые бухгалтерские балансы

- годовые отчеты в фонды (ФСС, ПФ, Статистика) и ИФНС

- годовые сметы и др.

- уставные документы

- документы о приватизации

- реестры акционеров

- реестры владельцев ценных бумаг

- списки лиц, имеющих право на дивиденды

- журналы, книги учета работы с акциями

- заключение ревизионных комиссий, аудиторов, органов финансового контроля

- гранты

- лимиты

- паспорта сделок

- документы о благотворительной деятельности

- и другие документы

Документы временного срока хранения (5-10 лет хранения)

Ответственность за нарушение срока хранения

Как видим, в соответствии с законодательством любая организация (независимо от формы собственности) обязана обеспечить хранение своих документов в течение установленных сроков.

Выше приводилось, что за непредставление в установленный срок в налоговые органы и территориальные отделения ПФР и ФСС РФ документов или иных сведений, необходимых для контроля, налогоплательщик-страхователь может быть оштрафован на 200 руб. за каждый непредставленный документ.

Кодексом РФ об административных правонарушениях предусмотрена ответственность за нарушение сроков хранения документов по различным участкам учета, в частности:

- нарушение порядка и сроков хранения учетных документов влечет наложение на должностных лиц экономического субъекта административного штрафа в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ);

- несоблюдение сроков хранения учетных и отчетных документов по валютным операциям влечет наложение административного штрафа (п. 6 ст. 15.25 КоАП РФ):

на юридических лиц — в размере от 40 000 до 50 000 руб.;

на должностных лиц — от 4000 до 5000 руб.;

нарушение установленных сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля влечет наложение административного штрафа (п. 2 ст. 14.20 КоАП РФ):

на юридических лиц — в размере от 10 000 до 20 000 руб.;

на должностных лиц — от 1000 до 2000 руб.;

нарушение рекламодателем, рекламопроизводителем или рекламораспространителем сроков хранения рекламных материалов или их копий, а также договоров на производство, размещение или распространение рекламы, установленных законодательством о рекламе, влечет наложение административного штрафа (ст. 19.31 КоАП РФ):

на юридических лиц — в размере от 20 000 до 200 000 руб.;

на должностных лиц — от 2000 до 10 000 руб.;

неисполнение акционерным обществом — профессиональным участником рынка ценных бумаг обязанности по хранению документов в течение сроков, предусмотренных законодательством об акционерных обществах, о рынке ценных бумаг и принятыми в соответствии с ним нормативными правовыми актами, влечет наложение административного штрафа (п. 1 ст. 13.25 КоАП РФ):

на юридических лиц — в размере от 200 000 до 300 000 руб.;

на должностных лиц — от 2500 до 5000 руб.;

неисполнение обществом с ограниченной (дополнительной) ответственностью или унитарным предприятием обязанности по хранению документов в течение сроков, предусмотренных законодательством об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях и принятыми в соответствии с ним нормативными правовыми актами, влечет наложение административного штрафа (п. 2 ст. 13.25 КоАП РФ):

на юридических лиц — в размере от 200 000 до 300 000 руб.;

на должностных лиц — от 2500 до 5000 руб.

И.Огудин

Аудитор

Место

С чего начинается организация архивного хранения дел и документов — это выбор помещения для размещения в нем специального подразделения компании.

В соответствии с правилами в выделенном помещении располагаются:

- архивохранилище;

- помещение, в котором проводится прием новых единиц, их оформление и временное размещение до перевода в архивохранилище;

- помещение для использования бумаг, например читальный зал;

- кабинеты сотрудников, обособленные от архивохранилища.

Не допускается размещать специализированное подразделение на чердаках и в подвалах. Если есть такая возможность, архив размещается с северной стороны здания.

Архив располагается на удалении от лабораторных, производственных, бытовых помещений. От смежных помещений подразделение отделяется несгораемыми стенами. В самом помещении не допускается прокладка канализации или водоснабжения, из него должен быть предусмотрен выход к лифту или лестнице.

Само помещение оборудуется:

- вентиляцией, способной обеспечить стабильный режим температуры, влажности и рециркуляцию воздуха;

- противопожарной системой;

- решетками на окнах, если помещение расположено на первом этаже.

Материалы, используемые при строительстве и отделке архивного помещения, не должны выделять агрессивные химические вещества или служить источником пыли.

Что делать, если документ испорчен?

Такие документы подлежат восстановлению. К примеру, если испорчен табель рабочего времени (срок его хранения — семьдесят пять лет), то информацию о нем можно найти на компьютере бухгалтерского отдела. Выбрасывать испорченный табель нельзя, так как это будет самовольным уменьшением предписанных нормами сроков хранения, что может привести к наказанию руководства организации. Таким образом, любой документ, который пришел в негодность раньше истечения срока, должен быть восстановлен. Сейчас все организации пользуются программным обеспечением, в котором содержится необходимая для этого информация.

Современные СЭД: курс на упрощенчество и подмена понятий

Сложившаяся практика внедрения систем электронного документооборота в виде автоматизации отдельных участков документооборота приводит к заданному эффекту ускорения, но не приводит к рационализации документных процессов, которая невозможна без знания и применения методологии предметной области (например, методов унификации и стандартизации). Рационализация подменяется упрощенческим подходом, что подтверждается позиционированием систем электронного документооборота не как инструмента для работы с документами, а как инструмента взаимодействия, обладающего в первую очередь удобным набором механизмов коммуникации.

Хранение в электронном формате

Хранение сведений в электронном варианте происходит по тем же общим правилам, что установлены для бумажных форматов. Сроки и порядок остаются идентичными. Однако есть несколько правил, которые обязательны для исполнения в отношении электронных документов:

- В организации должно находиться не менее 2 экземпляров каждого документа в электронной форме. При этом желательно, чтобы они находились на различных физических устройствах.

- Компания должна иметь техническое обеспечение, позволяющее прочесть документы электронного формата.

- Организация должна обеспечить надлежащий уровень контроля и защиты электронных документов.

Несмотря на то, что электронный формат приобретает популярность, законодатель до сих пор не отразил все новшества в нормативных актах. В связи с этим, руководители организаций зачастую действуют по своим соображениям и хранят документы не совсем верно.

Какие документы нужны для ведения ИП и срок их хранения

Несмотря на то, что наше государство старается идти в ногу со временем и активно вводит электронный документооборот, количество деловых бумаг увеличивается с каждым годом. В течение какого времени могут понадобиться старые документы, сколько их нужно хранить в соответствии с законодательством и что делать в случае утраты?

Сроки хранения документов установлены Министерством культуры РФ, Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» и НК РФ.

Для начала стоит отметить, что все российские компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет, в соответствии с правилами организации государственного архивного дела. Эта норма установлена статьей 17 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете». Сроки, указанные в пунктах 1 и 2 исчисляются с 1 января, следующего за годом, в котором составлена бумага.

Исключение из этого правила предусмотрено лишь для рабочего плана счетов бухгалтерского учета и других бумаг учетной политики фирмы. Их нужно хранить не более пяти лет, считая с 1 января, следующего за годом, в котором они в последний раз были использованы.

Согласно правилам организации государственного архивного дела, компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет.

Кроме того, период хранения некоторый «первички» установлен в Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных учреждений, органов местного самоуправления. В основном срок тот же – пять лет. Тут исключение составляют кадровые бумаги, такие как приказы по личному составу, индивидуальные должностные инструкции, лицевые счета работников и другие документы, которые нельзя выкидывать в течение 75 лет. Этот период исчисляется с 1 января, следующего за годом, когда бумага была оформлена.

Компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет..

Налоговым законодательством также предусмотрены сроки хранения первичной документации. В соответствии с подпунктами 3 и 8 пункта 1 статьи 23 НК РФ, налогоплательщики обязаны в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других материалов, необходимых для исчисления и уплаты налогов, в том числе бумаг, подтверждающих получение доходов.

Время хранения «налоговых» сведений начинает исчисляться на следующий день после календарной даты, которой определено начало срока, и оканчивается в соответствующие месяц и число последнего года (п. 2, 3, 7 ст. 6.1 НК РФ).

Когда же речь идет о расчете налоговой базы, то данный четырехлетний срок следует считать с окончания налогового периода, в котором документ был использован. Позиция по данному вопросу подтверждена Минфином в Письме от 30 марта 2012 года № 03-11-11/104.

Стоит отметить, что исключения бывают из любых правил. Так, компании, исчисляющие налог на прибыль, согласно пункту 4 статьи 283 НК РФ, должны сохранять бумаги, которые подтверждают понесенные ими убытки в течение всего срока уменьшения налогооблагаемой базы. Норма предусмотрена для плательщиков других налогов:

- УСН с объектом налогообложения «доходы минус расходы» (абз. 7 п. 7 ст. 346.18 НК РФ)

- ЕСХН (абз. 7 п. 5 ст. 346.6 НК РФ)

- НДФЛ в отношении операций с ценными бумагами и финансовыми инструментами срочных сделок (абз. 9 п. 16 ст. 214.1 НК РФ).

Во избежание претензий со стороны ревизоров рекомендуется хранить документы, участвующие в расчетах налогов и сборов, ровно столько, сколько нужно, чтобы в случае проведения выездной проверки или иных контрольных мероприятий можно было подтвердить правильность своих выкладок за три календарных года, предшествующих текущему.

Не стоит забывать, что ответственность за организацию хранения бумаг, регистров бухгалтерского учета и отчетности несет руководитель организации, об этом прямо указано в пункте 3 статьи 17 Закона № 129-ФЗ. При этом оформление и передачу в архив обеспечивает главный бухгалтер. Это следует из пункта 6.6 Положения о документах и документообороте в бухгалтерском учете (утв. Приказом Минфина СССР от 29.07.1983 № 105).

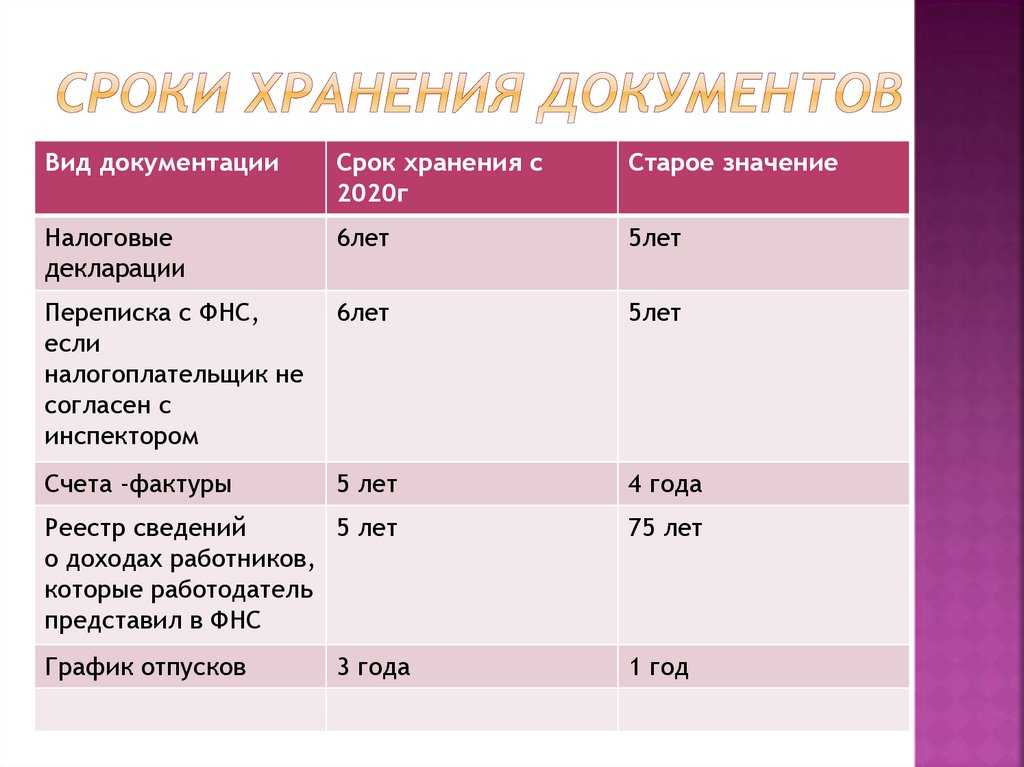

Что изменилось с 2020 года

Изменения отразились на номенклатуре дел и документообороте госорганов, бюджетных и коммерческих организаций (Таблица 1).

Таблица 1: Изменения в сроках хранения документов до и после введения Перечня 2019.

|

Вид документа |

Срок хранения по-старому (18.02.2020) |

Срок хранения по-новому (после 18.02.2020) |

|

Счета-фактуры |

4 года |

5 лет |

|

Графики отпусков |

1 год |

3 года |

|

Базы данных отпусков, журналы, книги и карточки учёта |

3 года |

5 лет |

|

Налоговые декларации, представляемые в ФНС по всем категориям налогов, сборов, взносов |

5 лет |

6 лет |

|

Документы о дисциплинарных взысканиях |

5 лет |

3 года |

|

Реестры сведений о доходах физлиц |

75 лет |

5 лет |

|

Документы о состоянии и мерах по улучшению условий и охраны труда |

Постоянно |

5 лет |

|

Заявки о потребности в иностранцах |

5 лет |

1 год |

|

Переписка с налоговиками, которая касается расхождений в расчетах по налогам |

5 лет |

6 лет |

|

Образцы подписи материально ответственного лица |

Не менее 5 лет. Конкретный срок хранения устанавливался в учетной политике учреждения. |

5 лет. Срок хранения исчисляется с момента смены материально-ответственного лица в учреждении |

Учитывать изменения нужно и при кадровом документообороте. Личные карточки сотрудников, трудовые договоры, документы о приёме, переводе и увольнении с работы, законченные делопроизводством до 1 января 2003 года, теперь следует хранить 75 лет. А документы, законченные делопроизводством, позднее указанного срока – 50 лет.

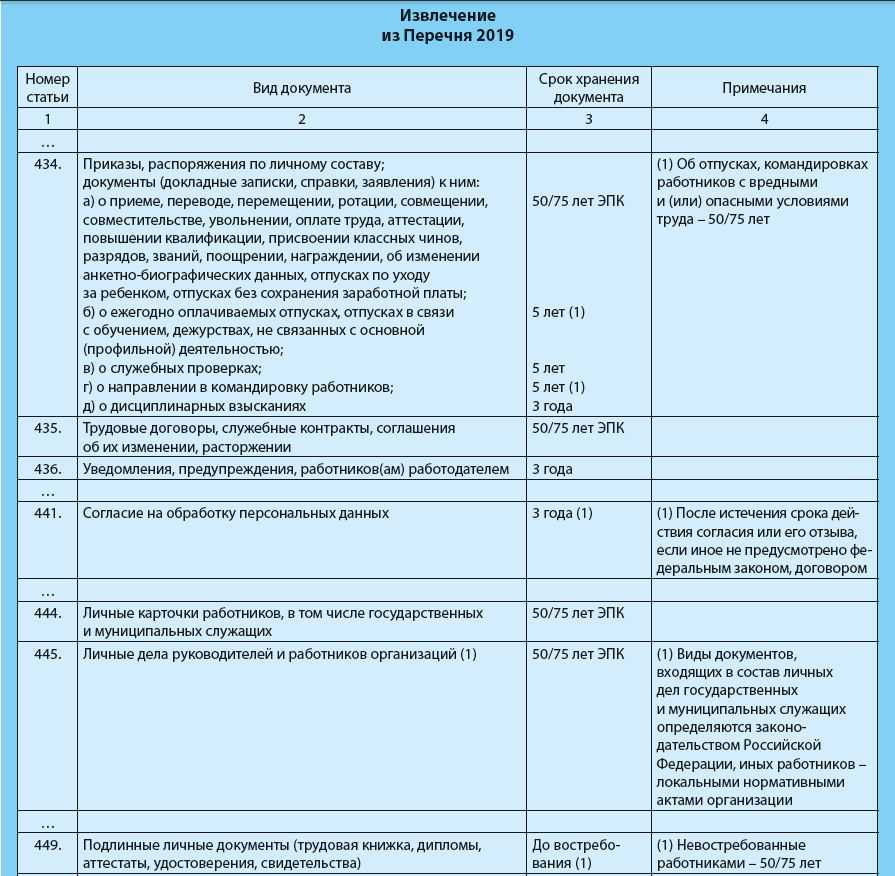

Отдельные кадровые документы получили индивидуальный срок хранения:

- журналы, книги учета инструктажа по охране труда — 45 лет;

- предупреждения, уведомления работников — 3 года;

- заявления сотрудников о выдаче документов, связанных с работой, и их копии — 1 год.

Порядок хранения документации

Хранить бухгалтерские бумаги можно следующими способами:

- В собственном архиве. Под него потребуется выделить отдельное помещение, в котором предусмотрена система безопасности, контроль над влажностью и температурой. Потребуется также продумать номенклатуру дел и регламент предоставления бумаг.

- Вне офиса. В этом случае документы передаются на хранение в архивную компанию. Это выгодный вариант по многим причинам: в помещениях таких компаний есть все условия для хранения документов, не потребуется выделять комнату под бумаги.

Выбор конкретного метода зависит от финансовых возможностей предприятия и нюансов ведения документооборота.

Причины увеличения и сокращения срока хранения документов

Срок хранения документации может быть продлен в следующих случаях:

- Выявление отрицательного финансового результата. При этом бумаги нужно хранить на протяжении всего времени списания, а также 4 года после этого периода.

- Контрагент или партнер не перевел средства за оказанные услуги, из-за чего образовалась задолженность. К примеру, продлевать срок хранения бухгалтерских документов нужно в том случае, если контрагент не заплатил денег, не выходит на связь, однако нет данных о его ликвидации.

ВАЖНО! В законе указаны все сроки хранения документации. Если это необходимо, их можно продлить, однако уменьшать минимальные сроки нельзя