- ИП на УСН 6%: рассчитываем и уплачиваем налоги и страховые взносы

- Читайте другие статьи на сайте:

- Популярные метки

- 🟠 Введите свой вопрос в форму ниже

- Полномочия в действии

- Почему на УСН Доходы можно уменьшать налог на взносы

- Как воспользоваться снижением

- I. Решения на федеральном уровне

- Требуется ли специальное оформление

- Особенности расчета и оплаты страховых взносов для ИП

- Без наемных работников

- С наемными работниками

- Отсрочка для «упрощенцев»

- Частые вопросы

- Какие еще послабления вправе получить организация из-за коронавируса

- Вопрос/ответ

- Пособия по временной нетрудоспособности…

- Пример 1

- Пример 2

- Как уменьшить налог ИП на УСН с работниками

- Выбор между УСН Доходы и УСН Доходы минус расходы

- III. Хорошо забытое старое…

- Как уменьшить налог на УСН для ИП без работников

- Как рассчитать размер налога

- Сколько взносов платит ООО за работников

ИП на УСН 6%: рассчитываем и уплачиваем налоги и страховые взносы

По книге учета доходов и расходов ИП рассчитывает налог, подлежащий уплате в отчетном периоде. Сведения вносятся в книгу на основании выписки из расчетного счета.

- за I квартал — 0 рублей;

- за первое полугодие — 20 тыс. рублей;

- за 9 месяцев — 130 тыс. рублей;

- за год — 295 тыс. рублей.

В части учета все довольно просто. Индивидуальный предприниматель не ведет бухгалтерию и не подает ежегодную бухгалтерскую отчетность. Однако налоговый учет он вести обязан.

С этой целью предприниматель должен заполнять книгу учета доходов и расходов для субъектов, применяющих упрощенную систему налогообложения. В ней предприниматель фиксирует все свои приходные операции.

Читайте другие статьи на сайте:

- На каком основание участковый может отказать в возбуждение уголовного дела

- Возмещение ущерба здоровья и компенсации морального вреда причиненных дтп

- Понятие и признаки преступления по Российскому уголовному законодательству

- Сущность оперативно розыскной деятельности и ее содержание принципы

- Понятие и содержание правовой основы оперативно розыскной деятельности

Популярные метки

Совершение преступления

Состав преступления

Статья УК

автомобиль

административный

возбуждение

гражданский

деньги

деятельность

документ

жалоба

закон

заявление

здоровье

имущество

исполнение

надзор

наказание

образец заявления

освобождение

основание

ответственность

отказ

подать

полиция

получение

порядок

постановление

право

предварительный

прекращение

привлечение

причинение вреда

производство

прокуратура

прокурор

процесс

решение

свидетель

следствие

сроки

судебный

условие

ходатайство

хранение

🟠 Введите свой вопрос в форму ниже

Полномочия в действии

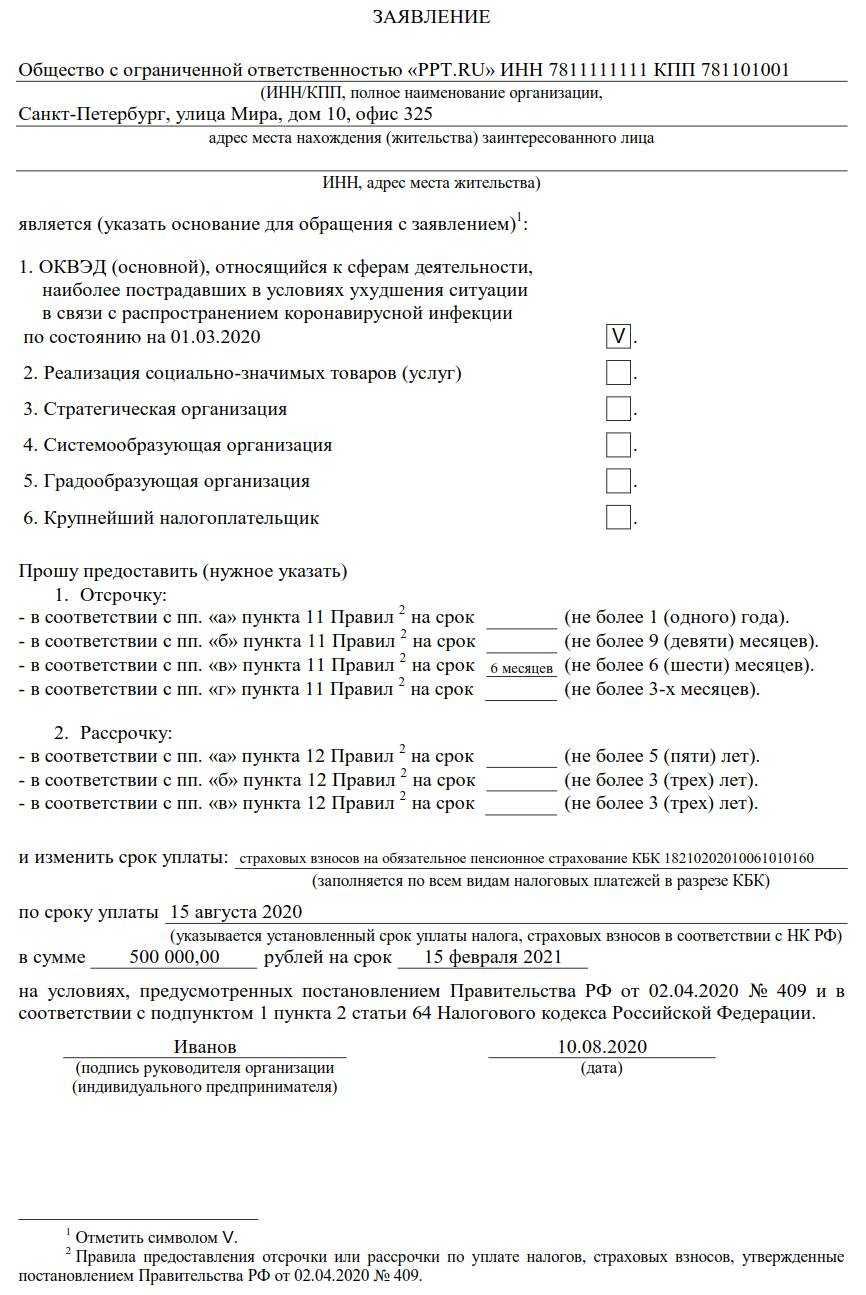

Рассрочку или отсрочку по платежам ИП и организации могут получить, если они числились в реестре малого и среднего предпринимательства (МСП) по состоянию на 01.01.2022. Отсрочку можно будет получить по подлежащим выплате в 2022 году налогам, страховым платежам, пеням и штрафам по ним.

Кроме этих субъектов бизнеса данной мерой могут воспользоваться и более крупные игроки, однако здесь необходимо получение соответствующего разрешения.

Однако просто иметь статус малого бизнеса, предпринимателя и так далее для получения отсрочек или рассрочки недостаточно. Для получения отсрочки или рассрочки по налогам необходимо наступление одного или нескольких обстоятельств:

- Налоговые доходы по налогу на прибыль или выручка по НДС за отчетный период, предшествующий кварталу, в котором подается заявление на отсрочку/рассрочку, снизились по сравнению с аналогичным периодом прошлого года более, чем на 10%.

- Выручка от операций, облагаемых по ставке 0%, уменьшилась более чем на 10% — это условие для организаций, у которых выручка по «нулевым» операциям составляет более 20% от общей суммы выручки в аналогичном периоде 2021 года.

- За отчетные периоды 2022 года получен убыток, в то время как в 2021 году убытка не было.

- Суммы аванса или налога снизились более, чем на 10% по сравнению с аналогичным периодом 2021 года — для форм налогообложения УСН и ЕСХН. При этом нужно сдать уведомление об исчисленных авансах за отчетный период, предшествующий кварталу подачи заявления на отсрочку или рассрочку, по сравнению с аналогичным периодом 2021года.

Какими документами я должен подтверждать тот факт, что мой бизнес пострадал от санкций? Спросите юриста

Помимо этого компания или индивидуальный предприниматель должен соответствовать следующим обязательным условиям:

- Численность штата сотрудников по сравнению с предыдущим периодом должна быть сохранена на уровне не менее 90%;

- Средняя заработная плата сотрудников должна быть не менее МРОТ.

Максимальный срок, на который можно получить отсрочку по налогам, составляет 1 год.

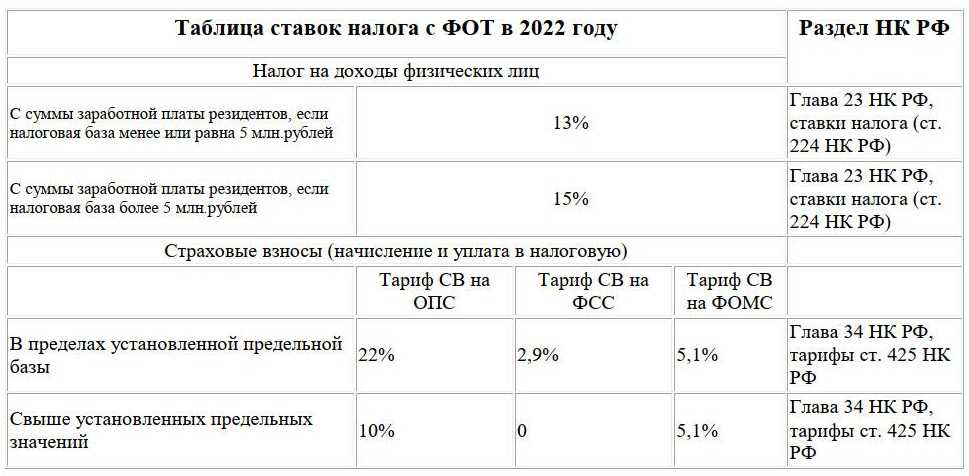

Почему на УСН Доходы можно уменьшать налог на взносы

Уменьшение налога на взносы для УСН 6 процентов абсолютно законно и основано на этой норме НК РФ: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму: … страховых взносов … уплаченных в данном налоговом (отчетном) периоде».

Какие же взносы может учесть ООО, выбравшее этот льготный налоговый режим? В данном случае речь идет только о платежах, перечисленных за страхование работников.

Для индивидуального предпринимателя на УСН Доходы при уменьшении налога можно учесть также суммы взносов, которые он платит за себя. Но с организацией ситуация другая, ведь юридическое лицо не может быть объектом пенсионного или медицинского страхования. А значит, уменьшать единый налог вправе только ООО с работниками.

В принципе, каждая организация автоматически признается работодателем, но есть одна ситуация, при которой компания может действовать вообще без наемных работников. Если единственный учредитель руководит своим ООО самостоятельно, то он вправе не заключать трудовой договор. Значит, в такой организации не будет наемного персонала, соответственно, и взносы за работников не перечисляются. Однако в таком случае руководитель не имеет права на формирование страхового стажа, поэтому пенсия за этот период ему начислена не будет.

Вернемся к уменьшению налогов на взносы. В соответствии со статьей 346.21 НК РФ для этой цели учитываются следующие платежи:

- на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на страхование, от несчастных случаев на производстве и профессиональных заболеваний;

- по выплате пособия по временной нетрудоспособности за дни, которые оплачиваются за счет средств работодателя;

- по договорам добровольного личного страхования на случай временной нетрудоспособности работников (на условиях, предусмотренных Федеральным законом от 29 декабря 2006 года N 255-ФЗ).

Кроме того, Налоговый кодекс разрешает плательщикам УСН 6 процентов уменьшать единый налог не только на страховые взносы, но и на торговый сбор, который пока установлен только в Москве.

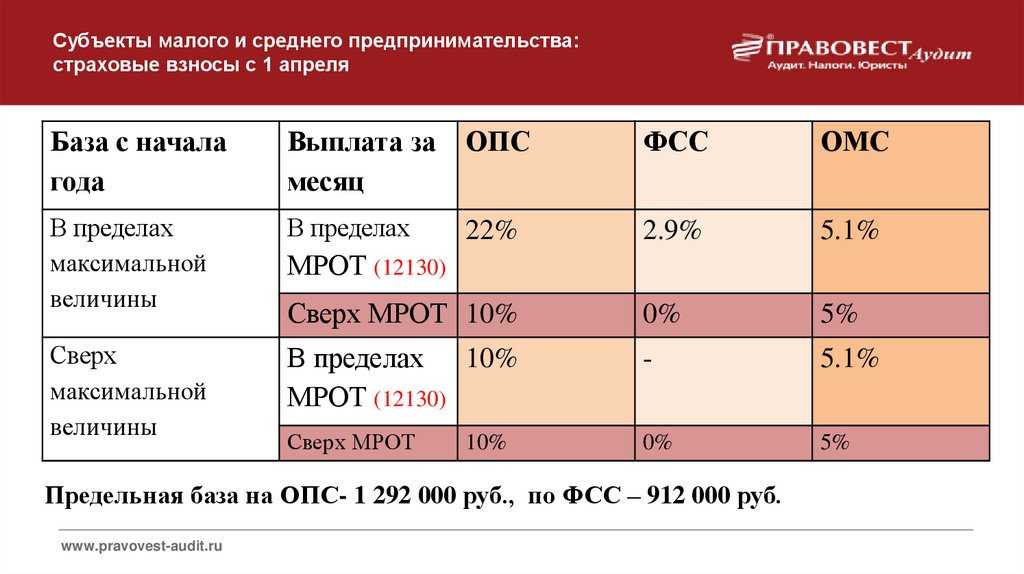

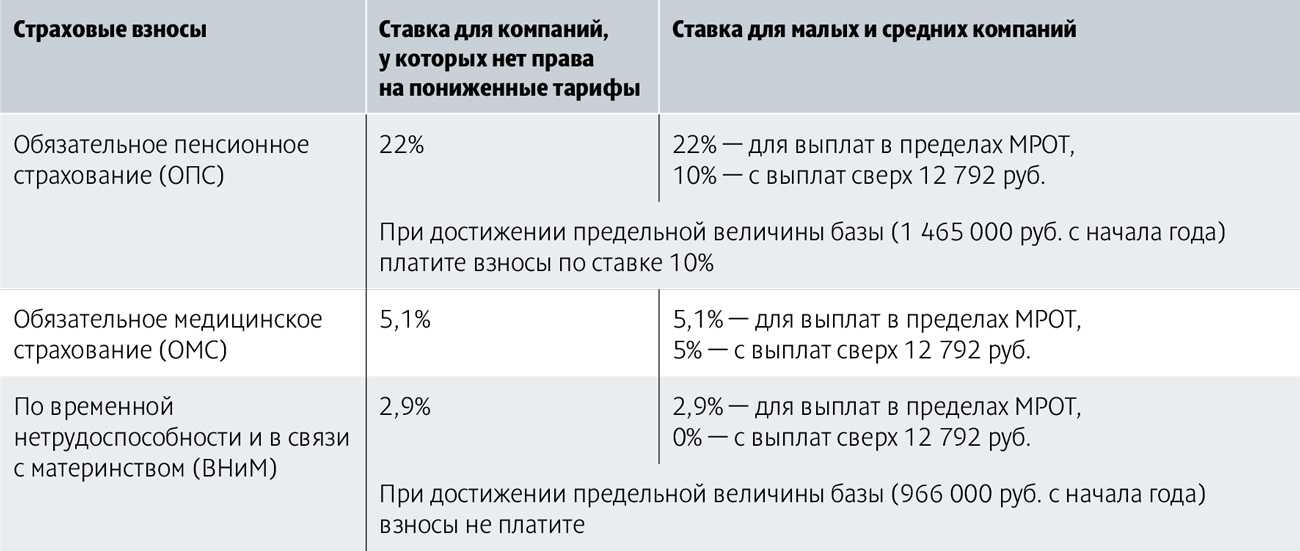

Как воспользоваться снижением

Для начала проверьте, положено ли вам снижение размера страховых взносов с зарплаты с 01.04 по 31.12.2020 года. Если да, то применяйте льготу так:

- Для всех выплат выше федерального МРОТ (12 130 рублей) — новые пониженные тарифы.

- Для сумм и вознаграждений в пределах МРОТ — общепринятые ставки (30%).

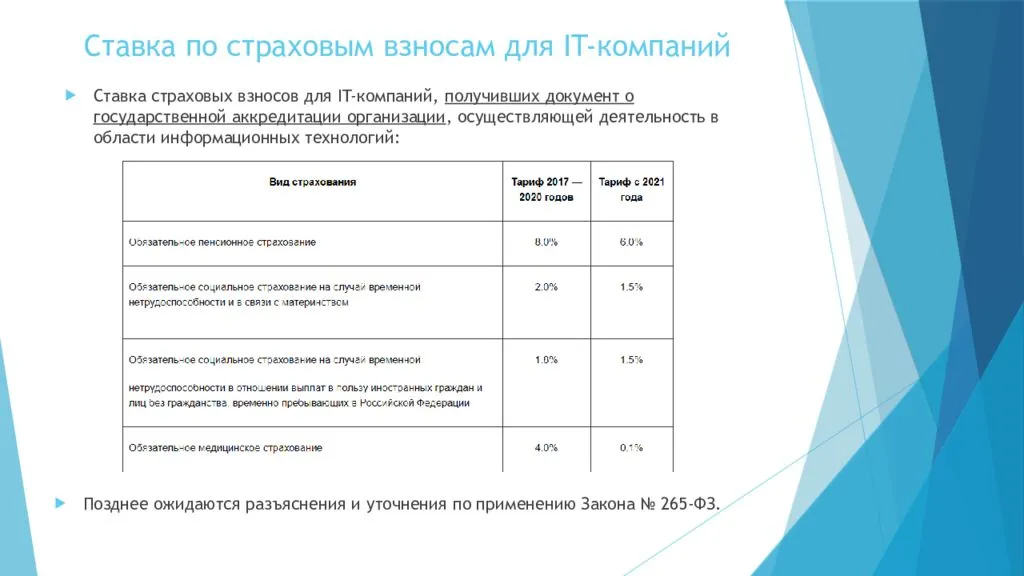

Понижение применяется к ежемесячным итоговым выплатам каждого конкретного работника начиная с 1 апреля 2020 года. Федеральный закон о снижении страховых взносов до 15% предусматривает такие ставки по выплатам (ст. 5 102-ФЗ):

- на ОПС — 10% (вместо 22%);

- на ОМС — 5% (вместо 5,1%);

- на ВНиМ в ФСС — 0% (вместо 2,9%).

Суммы считаются отдельно по месяцам. При расчетах учитывается значение федерального МРОТ (не регионального!). Новые правила распространяются и на основных сотрудников, и на совместителей с зарплатой выше минимального размера оплаты труда. Не имеет значения, сколько времени проработал сотрудник за отчетный период (был ли он на больничном или в отпуске), — расчет ведется за каждый календарный месяц до конца 2020 года.

I. Решения на федеральном уровне

Оперативно реагируя на санкции в отношении российской экономики, законодатель дал Правительству РФ полномочия в 2022 г. издавать нормативные правовые акты, предусматривающие, в частности, в период с 1 января до 31 декабря 2022 года продление установленных законодательством сроков уплаты налогов (авансовых платежей по налогам), в том числе предусмотренных специальными налоговыми режимами, сборов, страховых взносов; дополнительные основания предоставления в 2022 г. отсрочки (рассрочки) по уплате налогов, страховых взносов, пеней, штрафов, процентов, изменение порядка и условий ее предоставления (пп. 2 и 6 п. 3 ст. 4 НК РФ).

Отсрочка касается налогоплательщиков независимо от вида деятельности, но не распространяется на тех, кто уплачивает ежемесячные авансовые платежи исходя из фактической прибыли. Это следует из п. 1 Постановления № 470.

Важно понимать, что предоставление отсрочки не повлекло за собой изменения порядка заполнения налоговой декларации по налогу на прибыль организаций за 1-й квартал 2022 года, а значит, при определении суммы авансового платежа «к доплате» или «к уменьшению» по итогам первого квартала учитывается сумма ежемесячных авансовых платежей первого квартала (включая ежемесячный авансовый платеж, по которому перенесен срок уплаты). Отметим, что ежемесячного авансового платежа со сроком уплаты до 28 апреля 2022 г

отсрочка по Постановлению № 470 не касается. Поэтому не позднее этой даты налогоплательщику придется внести два платежа – как перенесенный, так и очередной

Отметим, что ежемесячного авансового платежа со сроком уплаты до 28 апреля 2022 г. отсрочка по Постановлению № 470 не касается. Поэтому не позднее этой даты налогоплательщику придется внести два платежа – как перенесенный, так и очередной.

Другое решение в этом же направлении – перенос сроков уплаты налога, вносимого налогоплательщиками, применяющими УСН, за 2021 г. и авансового платежа по УСН за 1-й квартал 2022 г.

Таким образом, первый из шести платежей нужно внести не позднее:

- по налогу за 2021 год для организаций – 31.10.2022 (вместо 31.03.2022); для ИП – 30.11.2022 (вместо 30.04.2022);

- по авансовому платежу за 1-й квартал 2022 года для организаций и ИП – 30.11.2022 (вместо 25.04.2022).

Однако эта отсрочка и рассрочка распространяется не на всех «упрощенцев», а лишь на тех, чью сферу деятельности Правительство РФ отнесло к пострадавшей от кризиса. Соответствующие виды экономической деятельности приведены в перечне из приложения к Постановлению № 512, а принадлежность к ним определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ либо в ЕГРИП по состоянию на 1 января 2022 г.

Остальных перенос сроков уплаты налога и авансового платежа по УСН на основании Постановления № 512 не затронул.

Значит ли это, что оставшимся «за бортом» данного документа организациям и ИП не приходится надеяться на отсрочки и рассрочки? Не совсем так. В ст. 4 НК РФ предусмотрен еще один «спасательный круг».

Требуется ли специальное оформление

Организациям нет необходимости оформлять снижение ставки страховых взносов в 2020 году, обновление процентов производится автоматически. Подавать заявления в территориальную ФНС не нужно.

Но у вас есть возможность заранее проверить, относитесь вы к получателям льготы или нет. Вот как это сделать:

- Войдите в Личный кабинет налогоплательщика на официальном сайте Федеральной налоговой службы.

- Перейдите в Единый реестр субъектов малого и среднего предпринимательства.

- Введите любой из этих реквизитов — ИНН, ОГРН или ОГРНИП, название организации или Ф.И.О. предпринимателя.

ВАЖНО!

Если ваша организация есть в этом реестре, начинайте применять льготу уже с апреля 2020 года. Все необходимые поправки в НК о снижении страховых взносов уже внесены, изменения законодательства вступили в силу (ст. 427 НК РФ).

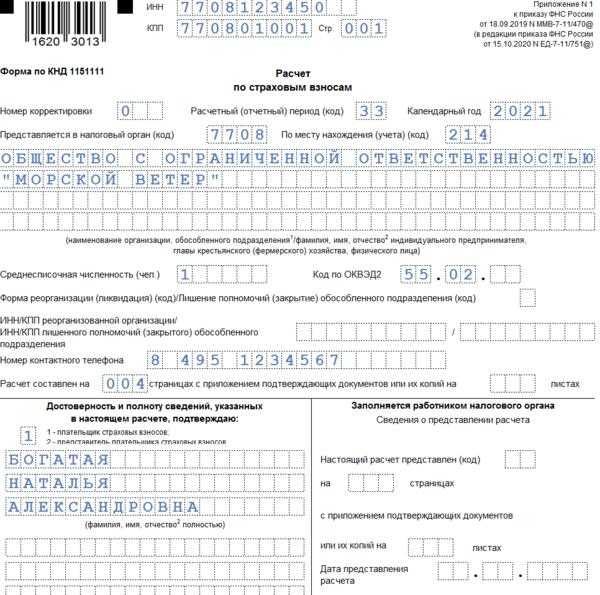

Особенности расчета и оплаты страховых взносов для ИП

На предпринимателей возлагается обязанность платить налоги и страховые взносы. Порядок расчета и перечисления платежей в бюджет или во внебюджетные фонды напрямую зависит от режима налогообложения, выбранного ИП. Также разные правила расчета предусмотрены в отношении взносов за самого предпринимателя и за работников, с которыми он оформил трудовые договоры.

Как нужно рассчитывать сумму взноса во внебюджетные фонды индивидуальному предпринимателю? Спросите юриста

Основной схемой налогообложения для предпринимателей является УСН. Переход на нее осуществляется по заявлению ИП. При этом предприниматель может сам выбрать вариант расчета и оплаты налога по упрощенной схеме:

- 6% со всех видов дохода, при этом сумма расходов не имеет значения (УСН «Доходы»);

- 15% с разницы между доходами и подтвержденными расходами (УСН «Доходы минус расходы»).

Оплата медицинских, социальных и пенсионных взносов влечет дополнительную финансовую нагрузку. Это особенно актуально для предпринимателей, которые почти всегда подпадают под категорию малого или среднего бизнеса. Поэтому при работе на режиме УСН дается специальная льгота. ИП может зачесть фиксированные взносы или платежи за наемный персонал в счет налога. В некоторых случаях это даст полное освобождение от налогообложения по итогам года.

Страховые взносы можно уменьшить путем применения льготной ставки к доходам, превышающим 1 МРОТ

Также с 2022 года можно получить освобождение от всех взносов за себя и работников по новому налоговому режиму. Предприниматель может снизить сумму налога по УСН за счет страховых взносов на себя. В отношении взносов за работников можно уменьшить размер налога только на 50%.

Без наемных работников

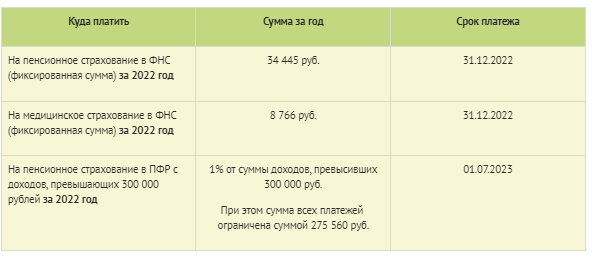

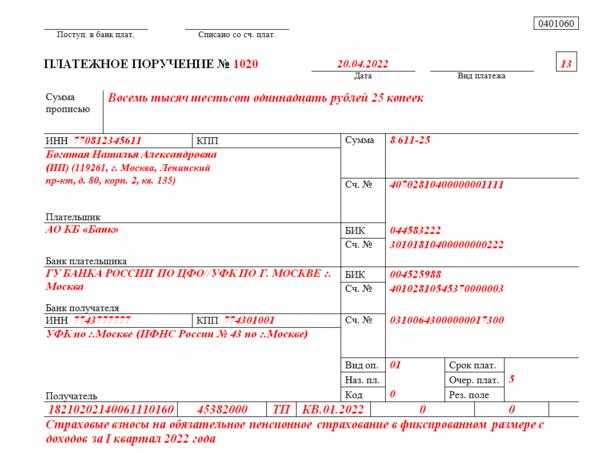

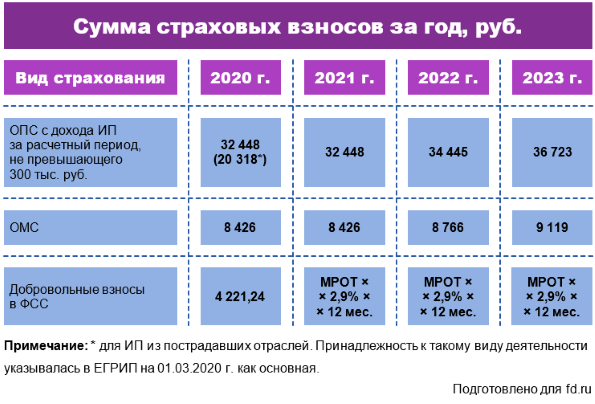

Если у ИП нет наемного персонала, он обязан платить взносы только за себя. Для этого ежегодно утверждается сумма фиксированного платежа, в который включены сразу все страховые взносы. На 2022 года размер платежа составляет 43 211 руб., куда входит:

- 34 445 руб. на пенсионное страхование;

- 8 766 руб. на медицинское страхование.

Платить фиксированный взнос можно в любой момент в течение года. Главное, чтобы до конца года фиксированный платеж был перечислен полностью, иначе возникнет задолженность. Дополнительный взнос 1% можно оплачивать до 1 июля следующего года, так как он рассчитывается по показателям годового дохода.

Как проще всего перечислять взносы во внебюджетные фонды, с гарантией, что они дойдут до счета и налоговая потом не впаяет штраф?

С наемными работниками

В фиксированный платежи для ИП не входят взносы на соцстрах. Но если у предпринимателя оформлены наемные сотрудники, то порядок расчета и оплаты взносов во внебюджетные фонды меняется:

- для платежей за работников не применяется фиксированный платеж;

- размер взносов рассчитывается как 30% от начисленной зарплаты (22% идет в ПФР, 5.1% идет в ФФОМС и ТФОМС, 2.9% на соцстрах);

- за работников, занятых на некоторых потенциально опасных работах и должностях, нужно оплачивать дополнительные взносы на соцстрах (от 0.2 до 8.5%).

Также порядок расчета взносов зависит от суммы доходов работника. Например, взносы на соцстрах (ФСС) нужно рассчитывать, пока сумма дохода не достигнет предела 1 млн 032 тыс. руб. (в годовом исчислении). С превышения этой суммы взносы в ФСС платить не нужно. Для пенсионных взносов применяется специальная сниженная ставка 10% с суммы дохода, превышающей 1 млн 565 тыс. руб. (в годовом исчислении).

Отсрочка для «упрощенцев»

Воспользоваться данной мерой поддержки смогут представители малого бизнеса определенных отраслей. К ним относятся:

- Обрабатывающие производства;

- Сфера культуры и спорта;

- Здравоохранение;

- Индустрия красоты;

- Турагентства;

- И другие.

Код ОКВЭД, по которому организации вправе получить новую отсрочку, должен быть основным на 1 января 2022 года — тогда отсрочка будет получена. Если после — оснований для такой отсрочки нет.

Нужна помощь юриста при общении с ФНС на тему предоставления отсрочки или рассрочки?

После окончания периода отсрочки представители бизнеса вправе получить полугодовую рассрочку и вносить по 1/6 от суммы каждый месяц.

Не стоит забывать, что Налоговый кодекс определяет ограничения для отсрочки. Так, нельзя отсрочить обязательные платежи, по которым компания выступает в качестве налогового агента — НДФЛ и НДС.

Частые вопросы

Где указывается вид экономической деятельности организации? Что будет, если он не основной?

Основной вид экономической деятельности, принадлежность к которому влечет право на получение отсрочки или рассрочки по налогам, определяется в выписке из ЕГРЮЛ или ЕГРИП. Иные виды деятельности, не указанные в качестве основных, не учитываются.

Что, если я не отношусь к виду деятельности, по которому дается новая отсрочка по УСН, но считаю свою отрасль пострадавшей от санкций?

Никто не запрещает таким организациям обратиться за отсрочкой или рассрочкой в общем порядке через ФНС. Не обязательно принадлежать к определенной сфере деятельности, достаточно доказать, что организация пострадала.

Какие еще послабления вправе получить организация из-за коронавируса

Существенное (ровно вдвое) снижение страховых взносов для ИП и организаций из числа субъектов малого и среднего предпринимательства — это не единственная антикризисная мера по восстановлению экономики. Предприятия-субъекты МСП из отраслей, которые больше всего пострадали от распространения коронавируса (питание и услуги населению, культура и спорт, турбизнес и авиаперевозки и др.), вправе претендовать и на другие льготные программы. Вот основные направления государственной поддержки:

- Отсрочка по арендной плате (ПП РФ №439 от 03.04.2020). Всем арендаторам государственного и муниципального имущества предоставляют арендные каникулы до 1 октября 2020 года. Срок уплаты образовавшейся задолженности — с 01.01.2021 по 01.01.2023.

- Послабления при исполнении госконтрактов. В случае нарушения договорных обязательств применяется условие об обстоятельствах непреодолимой силы. Такая возможность есть только у поставщиков, непосредственно пострадавших от распространения коронавирусной инфекции в РФ.

- Отсрочка по уплате кредитов, льготное кредитование и субсидирование займов на зарплату сотрудникам.

- Шестимесячный мораторий на банкротство. Кредиторы не вправе подавать заявление о банкротстве предприятий и ИП из пострадавших отраслей экономики.

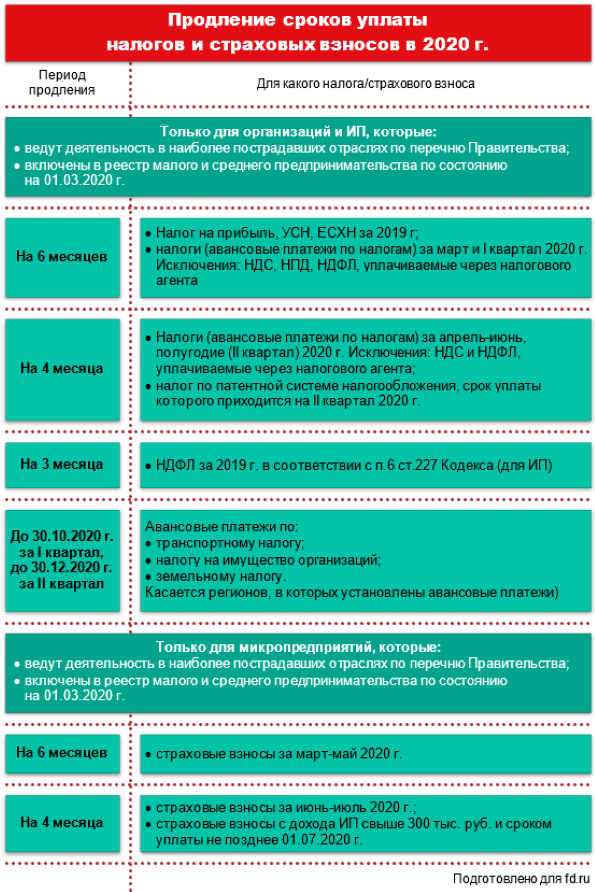

- Двукратное снижение ставок страховых взносов для микропредприятий с 30 до 15% и продление срока перечисления этих платежей. За период с марта по май действует отсрочка на полгода, за июнь — июль — на 4 месяца.

- Продление на 4—6 месяцев срока уплаты по таким налогам: УСН, ЕСХН, налог на прибыль и др. Необходимо платить только НДФЛ и НДС. Налоговики временно не взимают образовавшуюся задолженность и штрафные санкции по долгам.

- Временная (до 31 мая 2020 года) отмена налоговых, таможенных, антимонопольных проверок.

Вопрос/ответ

Можно ли оформлять в налоговой и рассрочку, и отсрочку?

Это допустимо. Сначала берёте отсрочку по уплате, а затем, до окончания периода выплаты подаёте заявление на рассрочку.

Как получить в налоговой максимальную отсрочку и/или рассрочку?

Чтобы получить рассрочку побольше, а отсрочку подольше, вы можете либо предложить в залог свою недвижимость, либо упросить кого-нибудь (например, банк) за вас поручиться на случай если вы разоритесь. Тогда у налоговой будут гарантии, что все начисленные вам платежи в любой ситуации поступят в казну, и она сможет рассмотреть вашу просьбу об отсрочке на индивидуальных условиях.

Если ИП на спецрежиме, имеет ли он право на предоставление индивидуальной льготы по уплате налогов и сборов?

Поскольку при спецрежиме для получения подобной льготы необходимо предварительно подать декларацию за 2020 год (т. е. к этому моменту действие временных преференций закончится), скорее всего, такой ИП сможет воспользоваться лишь общими налоговыми каникулами в связи с коронавирусом. Но ситуация не стоит на месте, возможны изменения, в т. ч. в отношении сроков.

Какие отсрочки по налоговым срокам и страховым взносам могут получить самозанятые?

Для лиц, облагаемых налогом на профессиональный доход, в 2020 году предусмотрен бонус по уплате налогов в размере одного МРОТ (12 130 рублей). Он автоматически плюсуется к первоначальному бонусу для всех самозанятых в 10 000 рублей.

Что делать, если ваш бизнес не вошёл в число отраслей, пострадавших от коронавируса?

Остаётся только мониторить перечни, поскольку отрасли и сроки постоянно меняются, либо попробовать отслеживать другие решения правительства. Получение льгот, отсрочки по платежам и предоставление других мер поддержки может прийти, как говорится, откуда не ждали.

Если ваш бизнес пострадал от коронавируса в 2020 году, вы можете претендовать не только на отсрочки по налогам и страховым взносам, но и на получение других мер поддержки. Подробнее о том, как малому бизнесу получить льготный кредит в связи с пандемией, мы рассказали здесь.

Узнать подробнее

Пособия по временной нетрудоспособности…

Правила выплаты больничных при «упрощенке» зависят от того, перечисляет фирма добровольные взносы в ФСС России или нет. Если добровольные взносы упрощенец не платит, то ФСС России возместит только сумму, не превышающую 1 МРОТ без учета районного коэффициента (2300 руб.) на одного сотрудника за полный календарный месяц болезни.

Оставшуюся часть пособия по временной нетрудоспособности фирма выплатит за счет собственных средств. Таковы требования статьи 2 Федерального закона от 31 декабря 2002 г. № 190-ФЗ.

В остальном же правила расчета больничных не отличаются от порядка, который применяют общережимные компании. То есть больничные рассчитывают исходя из среднего заработка сотрудника. В зависимости от страхового стажа тот или иной работник может претендовать на 100, 80 или 60 процентов заработка. Максимальный размер пособия ограничен. За полный календарный месяц он не должен превышать 17 250 руб.

А как действовать, если человеку по больничному положено больше этой суммы? Тогда обязательный размер пособия будет равен максимальному (17 250 руб.). Впрочем, никто не запрещает компании добровольно делать доплату больничного до фактического заработка, закрепив это в коллективном договоре.

Пример 1

ООО «Весна» применяет упрощенную систему налогообложения. Добровольные взносы в ФСС России компания не платит. Коллективным договором фирмы предусмотрено, что пособие по временной нетрудоспособности выплачивается исходя из фактического среднего заработка.

Сотрудник «Весны» Сергеев болел с 12 по 21 мая (10 календарных дней). Страховой стаж Сергеева составляет 10 лет, поэтому он имеет право на пособие в размере 100% среднего заработка. Средний заработок работника составляет 900 руб. в день.

Бухгалтер рассчитал общую сумму выплат:

900 руб. Х 10 дн. = 9000 руб.

Максимальный размер пособия составляет:

17 250 руб. : 31 дн. Х 10 дн. = 5564 руб. 52 коп.

Из них ФСС России может возместить только такую сумму:

2300 руб. : 31 дн. Х 10 дн. = 741 руб. 94 коп.

Получается, за счет собственных средств ООО «Весна» выплатит такое пособие:

5564 руб. 52 коп. – 741 руб. 94 коп. = 4822 руб. 58 коп.

Доплата к пособию до фактического среднего заработка составит:

9000 руб. – 5564 руб. 52 коп. = 3435 руб. 48 коп.

А теперь предположим, что упрощенец платит добровольные взносы в ФСС России. Делают это по правилам, которые утверждены постановлением Правительства РФ от 5 марта 2003 г. № 144. Тариф добровольных взносов – три процента от суммы выплат сотрудникам, которую определяют по правилам главы 24 НК РФ, то есть так же, как облагаемую базу для ЕСН. В этом случае листки нетрудоспособности полностью оплачивают за счет средств фонда.

Разумеется, и в этой ситуации больничные рассчитывают исходя из среднего заработка сотрудника, с поправкой на страховой стаж. Если при этом средний заработок окажется меньше максимального (17 250 руб. на человека в месяц), то для расчета суммы пособия применяют фактический средний заработок. Если больше, то больничные оплачивают по максимально допустимой величине. По крайней мере, ФСС России возместит не более максимальной суммы. Но компания может делать доплату больничного до фактического заработка за счет собственных средств.

Пример 2

ООО «Лето» применяет упрощенную систему налогообложения. Компания платит добровольные взносы в ФСС России. Доплата пособия до фактического среднего заработка коллективным договором фирмы не предусмотрена.

Сотрудник ООО «Лето» Попов болел с 26 по 31 мая (6 календарных дней). Страховой стаж Попова составляет 10 лет, поэтому он имеет право на пособие в размере 100% среднего заработка.

Максимальное дневное пособие в мае составит:

17 250 руб. : 31 дн. = 556 руб. 45 коп.

Средний заработок работника составляет 1000 руб. в день.

1000 руб. > 556 руб. 45 коп.

Поэтому пособие Попову выплатят исходя из максимального дневного размера.

Бухгалтер рассчитал сумму больничных за май:

556 руб. 45 коп. Х 6 дн. = 3338 руб. 70 коп.

Поскольку «Лето» платит добровольные взносы в ФСС России, всю эту сумму компенсирует фонд.

Из суммы пособия по временной нетрудоспособности нужно удержать НДФЛ (п.1 ст. 217 НК РФ). А вот пенсионные взносы и взносы на травматизм на больничные не начисляют. Однако это не относится к выплатам, дотягивающим пособие до фактического среднего заработка. Разумеется, с таких доплат также придется удержать НДФЛ. Но кроме того, они будут облагаться и пенсионными взносами и взносами на травматизм.

Как уменьшить налог ИП на УСН с работниками

На какие взносы и платежи можно уменьшить налог — состав вычета:

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

Посмотретьперечень подробно и с комментариями Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного «упрощенного» налога (авансовых платежей) на расходы по уплате:

- обязательных страховых взносов, уплаченных на свое страхование. Сюда относятся: платежи в минимальном фиксированном размере в ПФР (пенсионное страхование) и ФФОМС (обязательное медицинское страхование);

- платежи в ПРФ в размере 1%, уплачиваемые с доходов, превышающих 300 000 руб.

Ориентироваться на Письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.) о том, что в вычет нельзя включить взносы 1% в ПФР не стоит, оно было отозвано (подробнее – информация выше, в разделе для ИП без работников).

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы: на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по «упрощенному» налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

в размере фактически уплаченных в отчетном периоде сумм, относящихся к вычетам, но не более 50% налога (авансового платежа).

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

Как рассчитать авансовый платеж (налог) с учетом вычетов — формула:

Формула расчета авансового платежа (налога) по УСН для ИП-работодателя*

| Авансовый платеж | = | Доход за период | x | Ставка УСН | – | Оплаченные в периоде расходы, относящиеся к вычетам | – | Уплаченные ранее авансовые платежи по налогу |

при этом авансовый платеж (налог) не может быть менее:

Минимальный размер платежа (налога)*

| Минимальный авансовый платеж | = | Доход за период | x | Ставка УСН | x | 50% |

*Если предприниматель является плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет, при этом на него не распространяется ограничение 50%.

Выбор между УСН Доходы и УСН Доходы минус расходы

Перед тем, как разобраться в уменьшении налога на взносы, надо понять, как он рассчитывается. Ведь если говорить о расчете налоговой базы для разных вариантов упрощенки, то между ними есть принципиальное отличие.

На УСН Доходы налогом облагается реализационный и внереализационный доход

Расходы, произведенные в бизнес-целях, здесь во внимание не принимаются.

На УСН Доходы минус расходы затраты учитываются, но при соблюдении нескольких условий: экономическая целесообразность, правильное документальное оформление и подтверждение оплаты. Работать на этом режиме выгодно только при достаточно высокой доле расходов в выручке.

Если говорить о предпочтениях упрощенцев в выборе между объектами налогообложения, то для ООО это примерно 50/50. А вот среди индивидуальных предпринимателей больше 80% выбирают УСН Доходы.

Но о каком уменьшении налога для этого режима может идти речь, если никакие расходы для УСН 6 процентов вообще не учитываются? Ответ мы найдем в статье 346.21 Налогового кодекса.

III. Хорошо забытое старое…

Конечно, очень многие налогоплательщики, не нашедшие себя ни в одном из перечней лиц, имеющих право на отсрочку (рассрочку) уплаты налогов, расстроены, поскольку также чувствуют себя пострадавшими от кризиса. Что же, им не на что рассчитывать? Это не совсем так.

В НК РФ есть постоянно действующий механизм, позволяющий любому налогоплательщику, попавшему в сложную экономическую ситуацию, обратиться за изменением срока уплаты налогов (страховых взносов).

Отсрочка или рассрочка может быть предоставлена любому заинтересованному лицу, финансовое положение которого не позволяет уплатить налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты возникнет в течение срока, на который предоставляется отсрочка или рассрочка, например, при возникновении обстоятельств непреодолимой силы или при угрозе возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога.

Как уменьшить налог на УСН для ИП без работников

Существует две формы упрощенки:

- УСН «Доходы» — число сбора в разных регионах страны от 1 до 6% от выручки;

- «Доходы минус расходы» — число колеблется от 5 до 15% от прибыли.

Налоговым периодом для ИП по упрощенной системе 6% является время с 1.01 по 31.12. Отчетные периоды — первый, второй и третий кварталы года. Авансовые платежи по ним вносятся до 25-го числа каждого месяца — апреля, июля и октября.

Закон стимулирует бизнесменов вовремя вносить взносы. Честно уплатили все сборы в положенное время — можете сократить будущий авансовый платеж. Благосклонность государства позволяет бизнесмену без сотрудников урезать сбор на все ранее уплаченные взносы. Льгота актуальна только для УСН «Доходы». Вторая форма не разрешает предпринимателю менять размер пошлин, но позволяет вписать взносы в статью расходов. В итоге число, обозначающее прибыль, уменьшится, и это позволит снизить размер налогового сбора.

Как рассчитать размер налога

Исходные: УСН «Доходы»; выручка — 900 000. Число пошлины для него: 900 000 * 6% = 54 000. Потом: руководитель вынужден раскошелиться и на страховые платежи: закрепленный взнос 36 238 + прибыль сверх 300 тысяч (900 000 – 300 000) * 1% = 42 238. Порядок УСН 6% подразумевает, что взносы урезают налог. Налогоплательщик уплачивает только: 54 000 — 42 238 = 11 762 рубля.

Сколько взносов платит ООО за работников

Взносами облагаются выплаты работникам, предусмотренные трудовым или гражданско-правовым договорам. Это зарплата, премии, надбавки, отпускные и др. Есть и исключения, например, не облагается взносами стоимость форменной одежды и обмундирования, материальная помощь на сумму до 4000 рублей, оплата обучения работников по профессиональным программам, некоторые компенсационные выплаты.

Тарифы страховых взносов за работников устанавливает статья 425 НК РФ, при этом на период 2017–2018 для многих работодателей на УСН действовали пониженные ставки. Однако с 2019 года льгота прекратила свое действие, поэтому за работников упрощенцы платят на общих основаниях:

- на пенсионное страхование — 22% до достижения лимита в 1 150 000 рублей за год и 10% с выплат свыше этого лимита;

- на медицинское страхование — 5,1%;

- на социальное страхование по временной нетрудоспособности и материнству — 2,9% до достижения лимита в 865 000 рублей за год, свыше этого лимита взносы уже не перечисляют;

- на страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5% (в зависимости от класса профессионального риска вида деятельности ООО).