- Учетная политика для целей налогового учета

- Метод начисления амортизации основных средств

- Восстановление входящего НДС

- Работы и услуги за рубежом

- НДФЛ через обособленное подразделение

- Страховые взносы через обособленное подразделение

- Учет расходов при приобретении недвижимости при УСН

- 3 понятных примера учета амортизации

- Пример 1.

- Пример 2.

- Пример 3.

- Амортизация основных средств в балансе

- Балансовая стоимость ОС

- Советуем прочитать

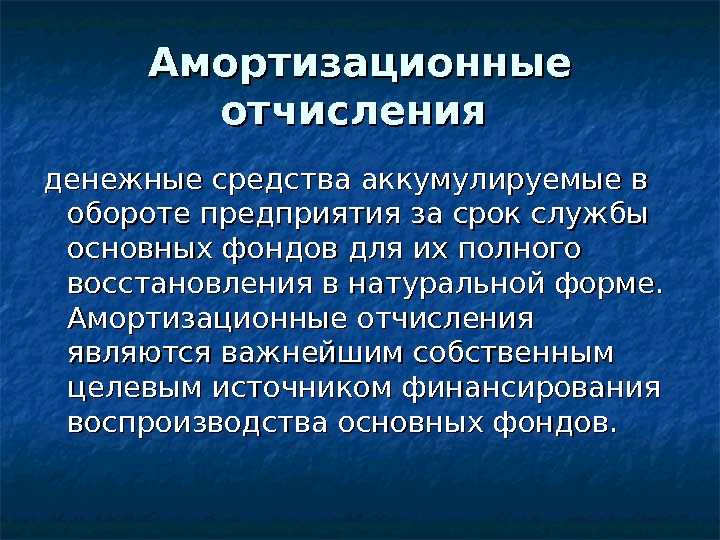

- Что такое амортизация

- Восстановление амортизационной премии

- Расчет амортизации ОС с момента постановки на бухучет

- Нелинейные методы начисления амортизации

- Способ уменьшаемого остатка начисления амортизации основных средств

- Пример расчета

- Остальные нелинейные способы списания амортизации

- Раздельный учет разниц

- Порядок учета разниц при выбытии актива

- На какие объекты рассчитывается амортизация

- Амортизационные группы

Учетная политика для целей налогового учета

Изменения, принятые в налоговом законодательстве в 2019 г., обязательно нужно отразить в учетной политике для целей налогового учета на 2020 г. Рассмотрим подробнее, какие моменты нужно исправить.

Метод начисления амортизации основных средств

Начиная с 2020 г. действует новое правило: компания сможет переходить с одного метода расчета амортизации на другой один раз в пять лет. Этот момент вводится в отношении перехода как с линейного метода на нелинейный, так и наоборот.

До 2020 г. компаниям также разрешалось переходить с нелинейного на линейный не чаще одного раза в 5 лет. Обратный переход данного ограничения по сроку не имел.

Восстановление входящего НДС

Если компания или ИП применяют общий режим налогообложения, то с 2020 г. они смогут восстановить НДС по имуществу при переходе на ЕНВД по определенным видам деятельности. Однако сделать это можно будет только после того, как фактически станут использовать имущество в деятельности, облагаемой ЕНВД. Согласно новой редакции пп. 2 п. 3 ст. 170 НК РФ налог можно будет восстанавливать только в том периоде, когда имущество будет употребляться в деятельности на «вмененке».

До 2020 г. НДС нужно было восстанавливать в квартале, предшествовавшем переходу с ОСНО на ЕНВД

При этом не принималось во внимание фактическое применение имущества в деятельности на ЕНВД

Работы и услуги за рубежом

Согласно законодательству с 1 июля 2019 г. компаниям, выполняющим работы или оказывающим услуги за границей и одновременно с этим проводящим операции, облагаемые НДС, разрешено не вести раздельный учет. В том случае, когда компания по таким работам и услугам вела раздельный учет, она может внести изменение в учетную политику, исключив из нее упоминание о сделках, не облагаемых НДС.

Важно! Такие компании могут рассчитывать на возмещение входящего НДС без начисления налога к уплате в бюджет. Этот момент схож с нулевой ставкой НДС, которую устанавливают при экспорте товаров

НДФЛ через обособленное подразделение

Если компания имеет несколько обособленных подразделений в одном муниципалитете, то с 2020 г. она может выбрать одну ИФНС для уплаты НДФЛ по всем этим подразделениям. В эту же налоговую можно будет уплачивать и НДФЛ по головной организации. При этом главное условие — чтобы все они находились на территории одного муниципалитета.

Данный момент нужно обязательно прописать в учетной политике на 2020 г., если компания хочет использовать это право в своей деятельности.

Страховые взносы через обособленное подразделение

Согласно пп. 7 п. 3.4 ст. 23 НК РФ начиная с 2020 г. обособленное подразделение имеет право самостоятельно платить страховые взносы и подавать РСВ за себя, но только если у него имеется собственный расчетный счет в банке.

Если компания не передала полномочия обособленному подразделению по начислению зарплаты сотрудникам, то уплата страховых взносов и передача отчетности производится по месту нахождения головного офиса.

Учет расходов при приобретении недвижимости при УСН

С 29 сентября 2019 г. упрощен учет расходов при УСН, связанных с приобретением недвижимости, права на которую необходимо зарегистрировать в госорганах.

Компании теперь могут списывать затраты на приобретение недвижимости в общем порядке, т.е. после ввода объекта в эксплуатацию на основе фактической оплаты за объекты. Кроме того, потеряла актуальность расписка о подаче документов на регистрацию для учета стоимости объектов недвижимости.

3 понятных примера учета амортизации

От теории к практике: разберем на конкретных примерах возможный учет амортизации различными методами.

Пример 1.

Допустим, что актив стоит — 999 тыс. руб., его СПИ — 37 мес., амортизационной премии Объект принят к учету и введен в эксплуатацию в июне 2021 г.

Тогда ежемесячная амортизация будет составлять 27 тыс. руб. (999 тыс. руб. / 37 мес.). А начисляется она с июля 2021 г. по июль 2024 г.

Пример 2.

ООО «Спутник» 22.02.2018 приобрела для своих целей служебный автомобиль, заплатив за него 600 тыс. руб. и ввела в эксплуатацию чуть меньше, чем через месяц – 10.03.2018. Главбуху нужно посчитать амортизацию по состоянию на 01.01.2021.

Смотрим в классификатор; легковые автомобили отнесены к 3 группе. СПИ будет 3-5 лет. Автомобиль не дешевый, поэтому мы рассчитываем, что прослужит компании 5 лет, тогда:

100% / 5 лет = 20% — годовая норма амортизации

600 тыс. руб. х 20 % = 120 тыс. руб. – сумма амортизационных отчислений в год

120 тыс. руб. / 12 мес. = 10 тыс. руб. – сумма амортизационных отчислений в месяц

Срок эксплуатации по условиям у нас 33 месяца, значит:

Главбух фиксирует по состоянию на 01.01.2021: 33 мес. х10 тыс. руб. = 330 тыс. руб.

Пример 3.

Напоследок рассмотрим пример расчета методом списания пропорционально объемам выпущенной продукции.

ООО «Факел» в феврале 2017 года решили приобрести в качестве актива оборудование стоимостью 780 тыс. руб. СПИ = 5 лет. Ввели в эксплуатацию оборудование в марте того же года. Компания рассчитывала на производительность оборудования за весь срок в размере 70 тыс. запчастей. В апреле компания выпустила и продала 1500 штук запчастей, в следующем месяце больше на 3000 штук.

Таким образом, апрельская и майская амортизация будут составлять:

780 тыс. руб / 70 тыс. штук (запчастей) х 1500 штук = 16, 714 тысяч рублей.

780 тыс. руб. / 70 тыс. штук (запчастей) х 1800 (на 3000 больше, чем в апреле) штук = 20,057 тысяч рублей.

Как видите, ничего сложного в подсчетах амортизации различными методами нет.

Амортизация основных средств в балансе

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина. А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации. Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

При этом информация об амортизации, в том числе начисленной, выбывшей, накопленной на отчетную дату, расшифровывается по группам объектов и предоставляется пользователям отчетности в пояснениях к балансу.

Такие требования по раскрытию информации в отчетности установлены:

- п. 35 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н),

- п. 49 положения по ведению бухучета (приказ Минфина РФ от 29.07.1998 № 34н),

- п. 32 ПБУ 6/01 (приказ Минфина РФ от 30.03.2001 № 26н).

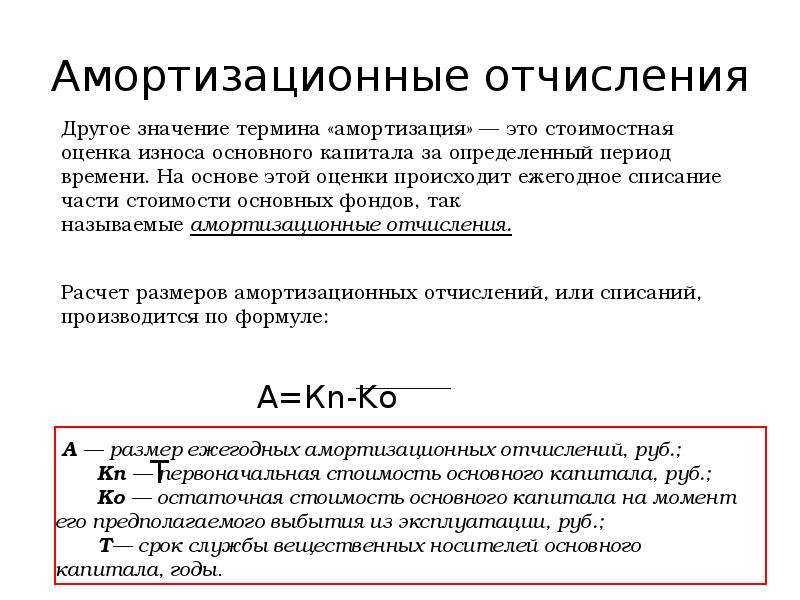

Балансовая стоимость ОС

Балансовая стоимость ОС – его первоначальная стоимость минус начисленная амортизация. По этой стоимости ОС отражается в балансе (п. 49 Положения N 34н).

Все затраты, которые вы понесли в связи с созданием (приобретением) новых объектов либо в связи с реконструкцией (модернизацией, дооборудованием, достройкой) существующих, составляют капитальные вложения в основные средства.

Капитальные вложения в новые объекты по общему правилу формируют первоначальную стоимость основного средства. Это могут быть затраты (п. 1 ст. 257 НК РФ):

- на приобретение ОС. К примеру, таможенные пошлины и сборы (Письма Минфина России от 08.07.2011 N 03-03-06/1/413, ФНС России от 22.04.2014 N ГД-4-3/7660). А если вы получили его безвозмездно либо выявили в результате инвентаризации, то первоначальной стоимостью такого имущества будет сумма, в которую оно оценено;

- его сооружение. Например, это могут быть затраты на строительство;

- изготовление ОС. Это могут быть расходы на материалы;

- его доставку. Например, стоимость услуг транспортной организации;

- доведение ОС до состояния, в котором оно пригодно для использования. К примеру, это могут быть затраты на достройку или содержание ОС до ввода в эксплуатацию (Письма Минфина России от 23.07.2019 N 03-03-06/1/54727, от 10.03.2009 N 03-03-06/1/119).

Важно помнить, что суммы НДС и акцизов вы должны исключить из состава данных расходов (кроме случаев, предусмотренных в ст. ст

170, 199 НК РФ).

Первоначальная стоимость основного средства, переданного в лизинг, в общем порядке определяется лизингодателем исходя из его расходов (п. 1 ст. 257 НК РФ).

Советуем прочитать

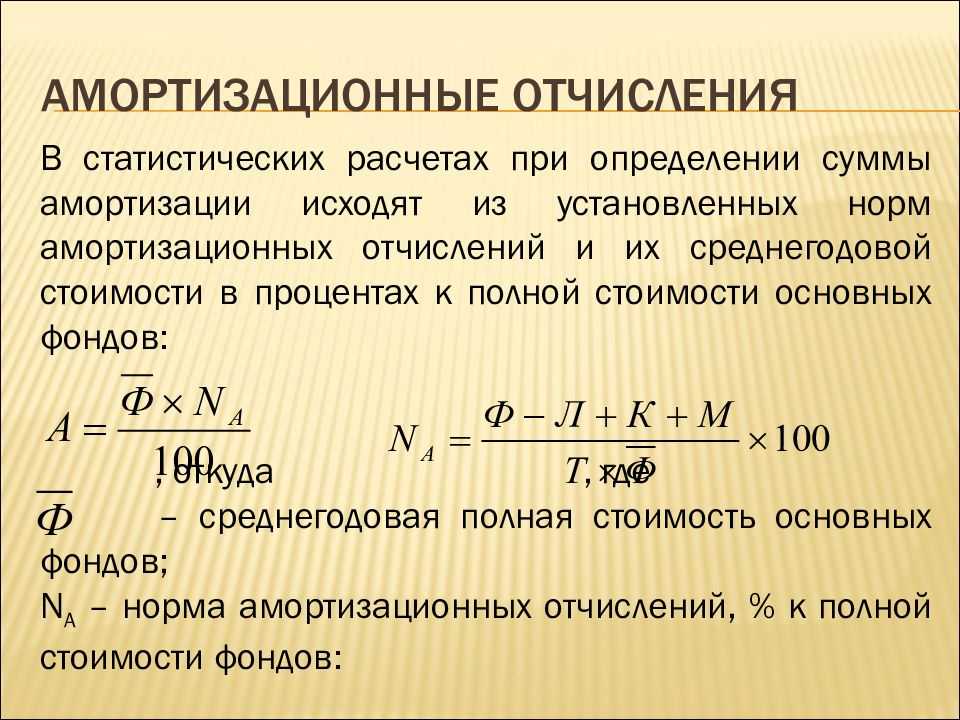

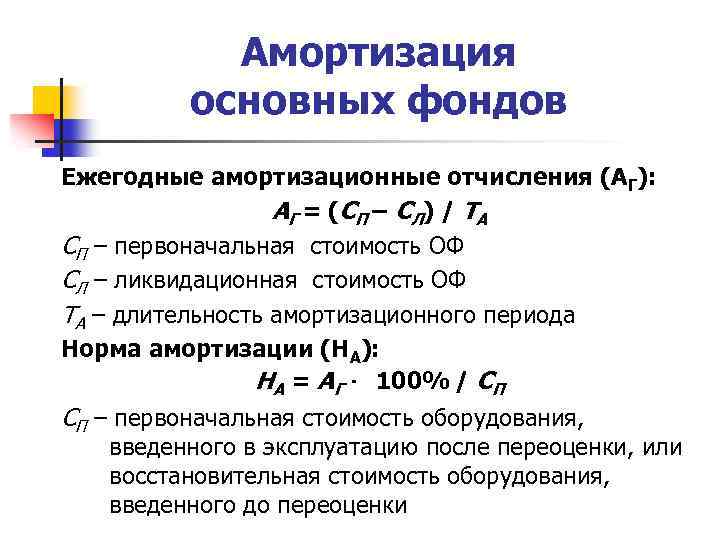

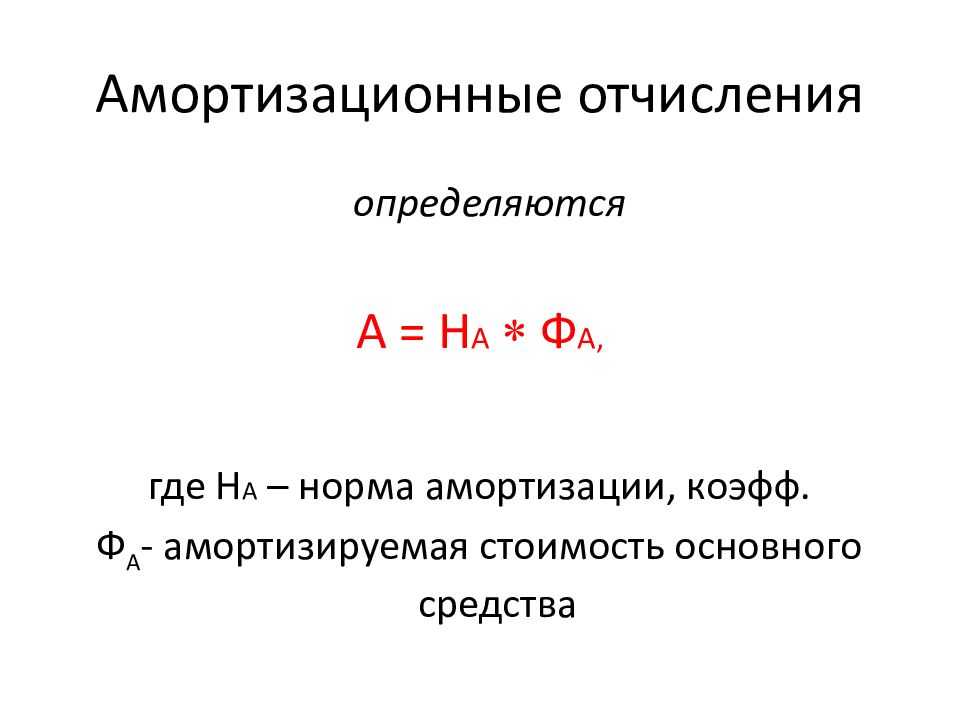

Норма амортизации — процентная величина, умножением которой на первоначальную (восстановительную стоимость) объекта определяется сумма амортизации.

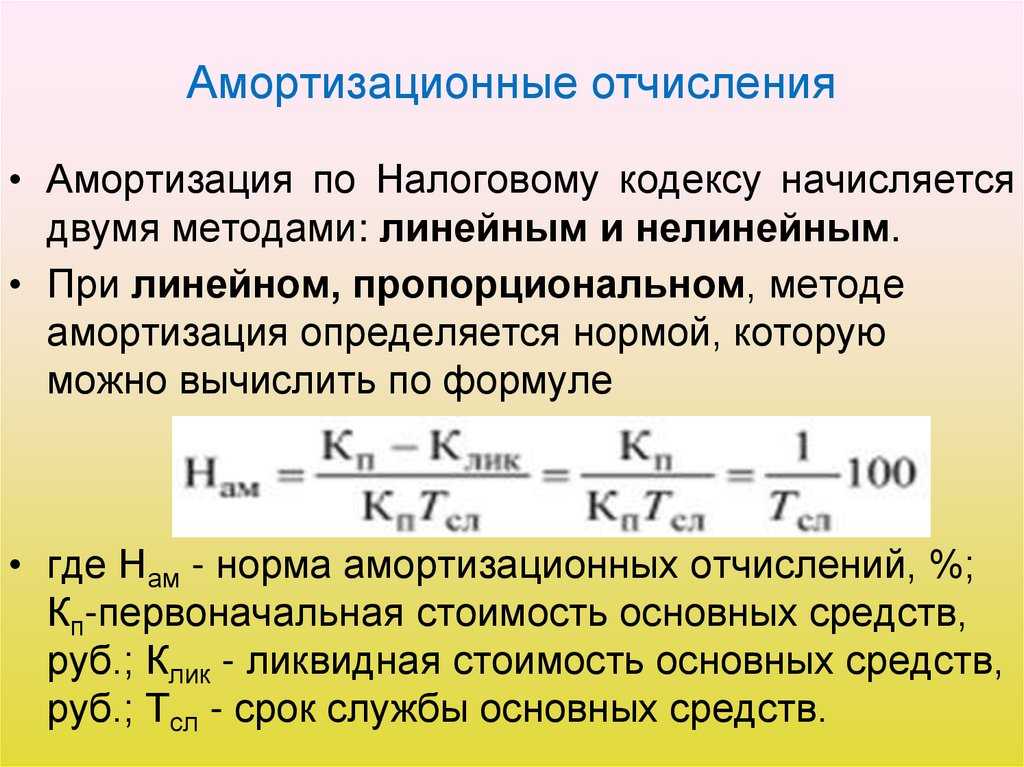

Единые нормы амортизационных отчислений на полное восстановление основных фондов (ЕНАОФ) — классификатор, действовавший до 1 января 2002 года, которым были определены единые нормы амортизационных отчислений основных фондов (документ был утвержден Постановлением Совмина СССР от 22.10.1990 N 1072).

- Амортизируемая величина

- Первоначальная стоимость актива или другая сумма, принимаемая за первоначальную стоимость, за вычетом его ликвидационной стоимости.

23.05.2022

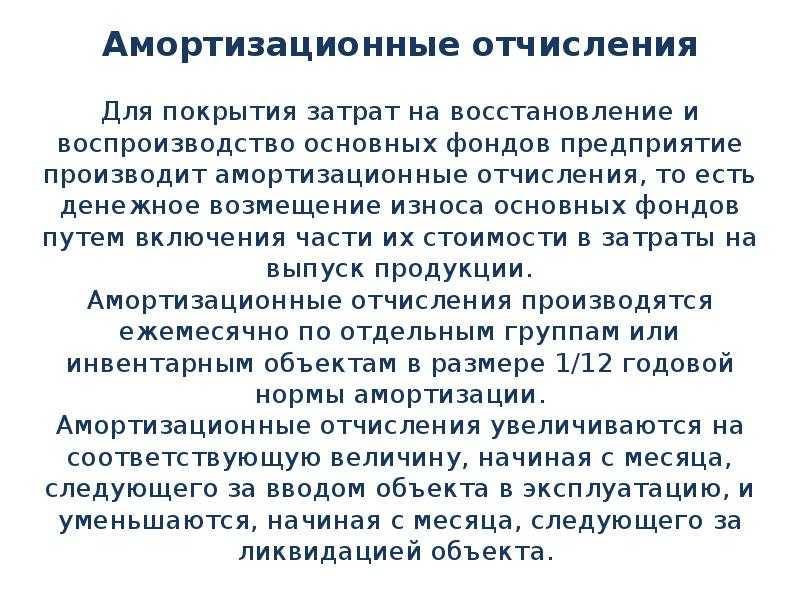

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Восстановление амортизационной премии

Если в течение пяти лет с момента ввода в эксплуатацию объект основных средств, по которому была применена амортизационная премия, организация реализует взаимозависимому лицу, сумму амортизационной премии необходимо восстановить и включить в состав внереализационных доходов.

Придется ли в такой ситуации восстанавливать амортизационную премию, которой организация воспользовалась при реконструкции или модернизации объекта? Да, придется. Если организация продает объект до истечения пяти лет с момента его ввода в эксплуатацию, она должна восстановить обе амортизационные премии: и с первоначальной стоимости основного средства, и со стоимости его реконструкции (модернизации).

Если же до продажи объекта организация эксплуатировала его больше пяти лет, амортизационную премию со стоимости реконструкции (модернизации) восстанавливать не нужно. Даже в том случае, если между окончанием реконструкции (модернизации) и продажей объекта прошло меньше пяти лет.

При реализации основных средств лицам, которые не являются взаимозависимыми по отношению к организации-продавцу, восстанавливать амортизационную премию не требуется.Амортизационную премию не нужно восстанавливать и при выбытии объекта основных средств по причинам, не связанным с реализацией (например, при ликвидации, хищении или безвозмездной передаче).

Сумму амортизации по объекту основных средств, реализованному взаимозависимому лицу, пересчитывать не нужно.

При определении налоговой базы от реализации амортизируемого имущества в доходы включается выручка от реализации объекта основных средств, а в расходы – остаточная стоимость реализованного объекта основных средств, увеличенная на сумму восстановленной амортизационной премии (подп. 1 п. 1 ст. 268 НК).

Расчет амортизации ОС с момента постановки на бухучет

Пример

Компания применяет ОСНО и является плательщиком НДС. Она применяет ФСБУ 6/2020 досрочно с 2021 года. Начисление амортизации ОС осуществляется с 1-го числа месяца после месяца постановки ОС на бухучет.

24.10.2021 г. компания приняла к бухучету объект ОС — компрессор, стоимость которого 186 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

С 2022 года компания вносит изменения в учетную политику, в соответствии с чем амортизация ОС начинается с даты их признания в бухучете.

12.01.2022 г. компания ставит на бухучет объект ОС — струйную мельницу, стоимость которой 480 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

Компания использует линейный способ расчета амортизации в бухучете и в налоговом учете.

В 2021 году в настройках учетной политики компании переключатель «Начисление амортизации начинается» поставлен в положение, что амортизация начисляется с первого числа следующего месяца.

Соответственно, компрессор, который поставлен на учет в октябре 2021 года, будет амортизироваться с ноября в бухучете и в налоговом учете. Когда в ноябре проводилась регламентная операция «Амортизация и износ ОС», которая входит в обработку «Закрытие месяца», программа сформировала такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. (186 тыс. / 60 мес.) — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

С 2022 года в программе нужно поменять настройки учетной политики, т.е. переключатель поставить в положение, что начисление амортизации производится с даты постановки ОС на бухучет.

Когда в январе 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01.) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 5 161,29 руб. — сумма амортизации струйной мельницы. Амортизация будет рассчитана только для бухучета, поскольку для налогового учета амортизация будет рассчитываться только в следующем месяце.

Пользователь может сформировать справку-расчет, чтобы детально изучить, как именно рассчитана амортизация в бухучете

По справке-расчету за январь 2022 года по струйной мельнице можно сделать такие выводы о расчете амортизации:

- балансовая стоимость составляет 480 тыс. руб. Она рассчитана как разность между первоначальной стоимостью, накопленной амортизацией и обесценением;

- стоимость, которая подлежит амортизации, равна 480 тыс. руб. Она рассчитана как разница между балансовой и ликвидационной стоимостью;

- оставшийся срок полезного использования составляет 60 месяцев;

- число дней использования равно 20, т.к. мельницу поставили на бухучет 12 января 2022 года;

- доля амортизации или по-другому «коэффициент использования ОС» равен 20/31. Он рассчитывается как частное от деления числа дней использования на число календарных дней в месяце;

- размер амортизации с учетом коэффициента использования составляет 5 161,29 руб. Для этого стоимость, подлежащая амортизации, делится на срок полезного использования и умножается на коэффициент использования.

Когда в феврале 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 8 000 руб. — сумма амортизации струйной мельницы. Величина одинаковая и для бухгалтерского, и для налогового учета (480 тыс. / 60 мес.).

Так как в бухучете и в налоговом учете правила расчета амортизации, различаются, между балансовой и налоговой стоимостью объекта образуются временные разницы. Кроме того, в учете нужно отражать отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО). Этот момент определен п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль». Когда ОС будет списано, произойдет погашение ОНА или ОНО.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Особенности применения СЭДО в 2022 году при выплате пособий

Отражение «коронавирусной» субсидии в 1С:ЗУП ред. 3

Нет времени читать? Пришлем вам на почту!

Заказать помощь специалиста 1С

Заказать звонок

Авторизуйтесь, чтобы оставить комментарий

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

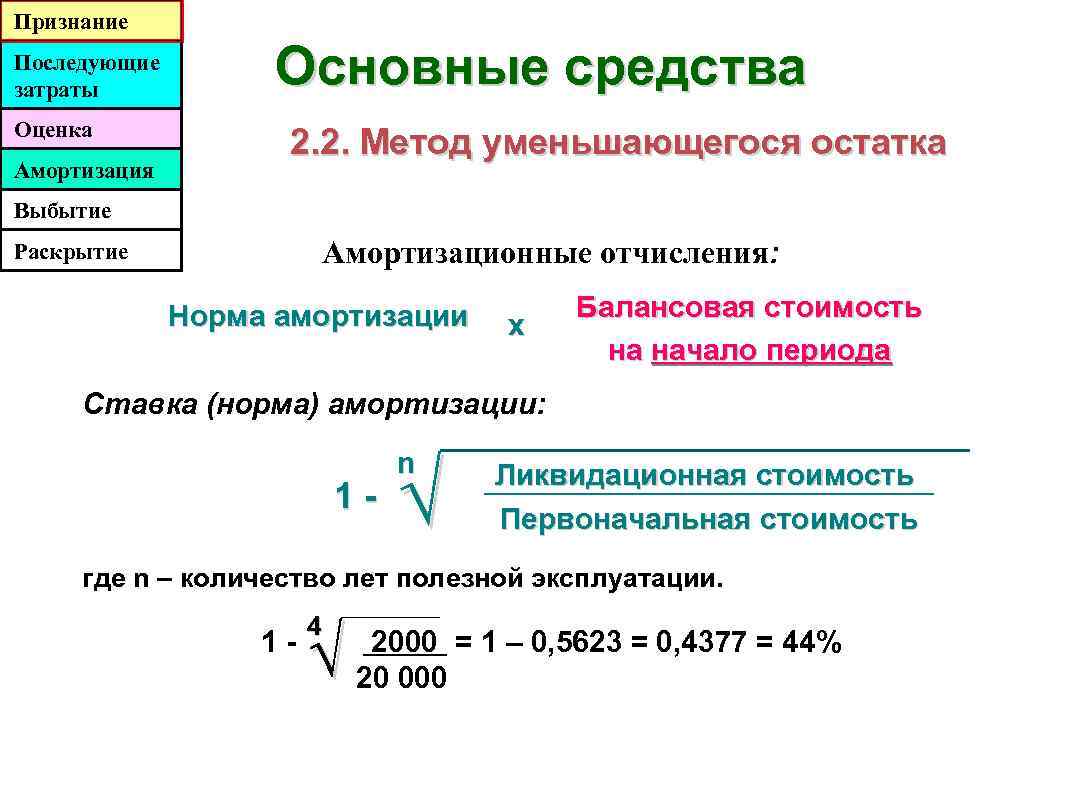

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

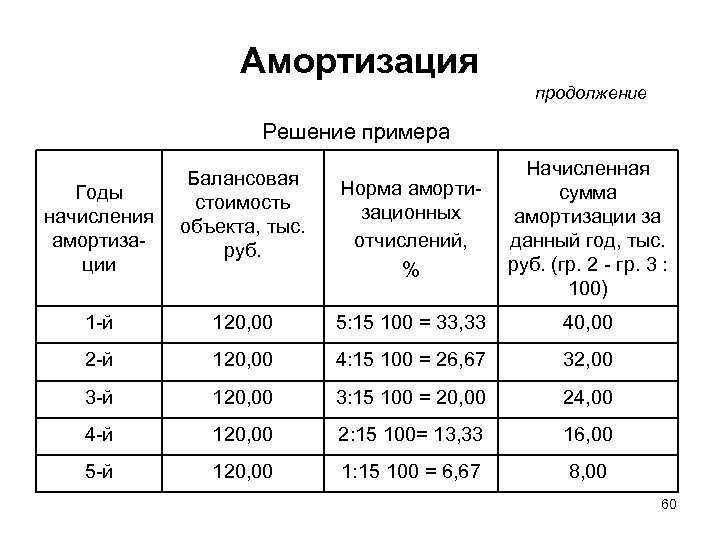

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Раздельный учет разниц

Существует несколько никак друг с другом несвязанных причин, которые могут приводить к формированию временных и постоянных разниц по каждому объекту учета. Например, положительные и отрицательные суммовые разницы при приобретении объекта ОС, проценты по кредиту в пределах ставки рефинансирования и сверх ставки, разница в сроках амортизации в Бухгалтерском Учете и Налоговом Учете, прочие расходы, признаваемые в одном учете и непризнаваемые в другом. Таким образом, с объектом ОС в определенный момент времени может быть одновременно связано несколько различных временных и постоянных разниц. Эти разницы имеют различную экономическую природу и вследствие этого обладают различными свойствами. Соответственно, необходимо уметь различать каждую такую разницу и вести подробный учет по каждой разнице.

Порядок учета разниц при выбытии актива

На случай, когда ОС выбывает (ликвидируется, продается), в ПБУ18/02 есть явное указание о необходимости списания связанных с этим активом отложенных налогов или обязательств, а следовательно и временных разниц, приведших к возникновению отложенных налогов. Касательно постоянных разниц, связанных с объектом, и картины в целом явные указания отсутствуют, и здесь снова необходимо использовать аналитический аппарат. Если ОС продается, то финансовый результат от реализации определяется по формуле:

Поскольку остаточная стоимость ОС в бухгалтерском и в налоговом учете на момент выбытия в общем случае разная, то и финансовый результат может быть разный, вплоть до того, что в одном учете получается прибыль, а в другом убыток. В данном случае разница между остаточными стоимостями – это затраты, которые признаются в одном учет и не признаются в другом, т.е. постоянная разница по определению. И эта постоянная разница должна быть начислена сразу на всю сумму в момент, когда затраты признаются в одном учете и не признаются в другом, т.е. в периоде выбытия. Для того, чтобы определить сумму начисления ПР, необходимо рассмотреть, как образовалось различие между остаточными стоимостями в БУ и в НУ. Остаточную стоимость можно рассматривать как затраты, которые будут признаны в последующих периодах. Если остаточная стоимость в БУ и в НУ в каком-то периоде различается, то начисление амортизации в последующих периодах должно сопровождаться начислением или погашением разниц ПБУ18, чтобы скомпенсировать различие. Таким образом, различие в остаточных стоимостях на момент выбытия складывается из двух частей:

- Недоначисленных сумм постоянных разниц. Признание путем начисления амортизации в БУ затрат, которые в НУ не признаются, сопровождается постепенным начислением ПР. Если при выбытии все такие затраты сразу признаются затратами текущего периода, то постоянная разница должна быть начислена полностью. Т.е. в периоде выбытия необходимо доначислить ПР, связанные с выбывшим объектом.

- Текущие значения временных разниц. Признание путем начисления амортизации в БУ затрат, которые в НУ были признаны ранее, (или наоборот), сопровождается погашением ранее начисленных временных разниц. Если признание таких затрат полностью происходит в периоде выбытия, то для сохранения баланса между налоговым и бухгалтерским учетом необходимо или погасить временные разницы или на эту же сумму зарегистрировать постоянные разницы. Погашение разниц не возможно, т.к. ПБУ18 обязывает списать разницы. Поэтому на сумму списанных разниц нужно зарегистрировать ПР, и тогда связанное с такой разницей ПНО (ПНА) при проведении в главной книге верно откорректирует 68-й счет.

Если происходит частичное выбытие объекта, например при продаже нескольких этажей здания, то доначисление имеющихся постоянных разниц, списание временных и начисление постоянных на сумму списанных разниц производится пропорционально доли основного средства, которая выбывает.

Если объект в НУ не завершил амортизацию и выбывает с убытком, то согласно статье 268 пункт 3 НК этот убыток будет равномерно признаваться в течение оставшегося срока амортизации в НУ. Т.е. на сумму убытка необходимо сформировать вычитаемую временную разницу, которая начисляется в периоде выбытия и равномерно погашается столько последовательных периодов, сколько периодов амортизации в налоговом учете оставалось на момент выбытия.

На какие объекты рассчитывается амортизация

Прежде чем понять, как считается амортизация, разберемся с объектами, на которые она распространяется.

Амортизируется имущество и результаты интеллектуальной деятельности, которыми на праве собственности, хозяйственного ведения или оперативного управления владеет компания и использует для целей извлечения прибыли. В соответствии со ст. 256 НК РФ, срок полезного использования такого имущества должен превышать 12 месяцев, а первоначальная стоимость – 100 000 рублей.

Основные средства компании обладают рядом признаков:

- Во-первых, они многократно участвуют в производственном процессе;

- Во-вторых, им характерен перенос стоимости на готовую продукцию постепенно, по мере износа;

- В-третьих, отсутствие изменений в своей натурально-вещественной форме.

Объекты амортизации четко закреплены в законодательстве РФ

Виды основных средств выделяют:

- По составу;

- По натурально-вещественному признаку;

- По роли в процессе создания продукта.

Также в составе основных средств организации определяют движимую и недвижимую части. В зависимости от конкретной роли в процессе создания продукции выделяют активные и пассивные ОС.

Амортизация основных средств – это процесс, при котором учитывается имущество, находящееся в собственности, от использования которого извлекается прибыль, при сроке службы более 12 месяцев и стоимостью дороже 40 тысяч рублей.

Амортизационные группы

Данное понятие существует только в налоговом учете. Согласно п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. В целях налогообложения срок полезного использования (СПИ) — это период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования налогоплательщик определяет самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями налогового законодательства и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация основных средств). В соответствии с п. 3 ст. 258 НК РФ, а также названной Классификацией амортизируемое имущество объединяется в 10 амортизационных групп (см. таблицу).

Первая |

Вторая |

Третья |

Четвертая |

Пятая |

Шестая |

Седьмая |

Восьмая |

Девятая |

Десятая |

|

1 - 2 |

2 - 3 |

3 - 5 |

5 - 7 |

7 - 10 |

10 - 15 |

15 - 20 |

20 - 25 |

25 - 30 |

Свыше 30 |

В первой строке таблицы указаны амортизационные группы, во второй — срок полезного использования основных средств (в годах)

Обратите внимание, что амортизируемым имуществом признаются основные средства со СПИ свыше 12 мес. То есть к первой амортизационной группе относится все недолговечное имущество со сроком полезного использования от года до двух лет включительно (если пересчитать в месяцы — от 13 до 24 мес.), ко второй группе — имущество со сроком полезного использования свыше двух лет до трех лет включительно (от 25 до 36 мес.) и т.д

Пересчет в месяцы мы привели не случайно: для расчета нормы амортизации (при использовании линейного метода) важен показатель «срок полезного использования объекта амортизируемого имущества, выраженный в месяцах». Но об этом чуть позже.

Если основные средства не поименованы в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

В бухгалтерском учете…

…срок полезного использования ОС определяется организацией при принятии объекта к бухгалтерскому учету в соответствии с п. 20 ПБУ 6/01 «Учет основных средств» <1>. При этом СПИ можно также установить в соответствии с Классификацией основных средств. Однако это не обязанность, а право организации.

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Отметим также, что выбор той или иной амортизационной группы вызывает пристальное внимание, а нередко и нарекания со стороны налоговиков. Приведем несколько примеров из арбитражной практики

Постановление ФАС ВВО от 26.07.2012 N А29-10593/2010. Организация приобрела основное средство «Система внешнего освещения административного здания» и отнесла его к четвертой амортизационной группе «Электрооборудование прочее, не включенное в другие группировки» со сроком полезного использования свыше пяти лет до семи лет включительно. Позиция налоговиков — указанное оборудование следовало классифицировать как «Электрическое звуковое и визуальное сигнальное оборудование», относимое к шестой амортизационной группе (СПИ — от 6 до 15 лет), — признана судом неправомерной.

Постановление ФАС ПО от 09.10.2012 N А65-30918/2011. В данном деле спор возник об установлении организацией СПИ по основному средству «Аппарат сварочный для контактной сварки полиэтиленовой пленки». По мнению налогового органа, сварочный аппарат необходимо было отразить под кодом 14 2922060 «Оборудование для пайки и сварочное», который согласно Классификации основных средств относится к четвертой амортизационной группе (срок полезного использования — свыше пяти до семи лет включительно). Организация установила СПИ 36 мес

Суд принял во внимание довод налогоплательщика о том, что, поскольку аппарат для контактной сварки полиэтиленовой пленки не назван в Классификации основных средств, налогоплательщик правомерно установил срок полезного использования указанного основного средства, исходя из технических условий, рекомендаций завода-изготовителя, ожидаемого срока использования объекта