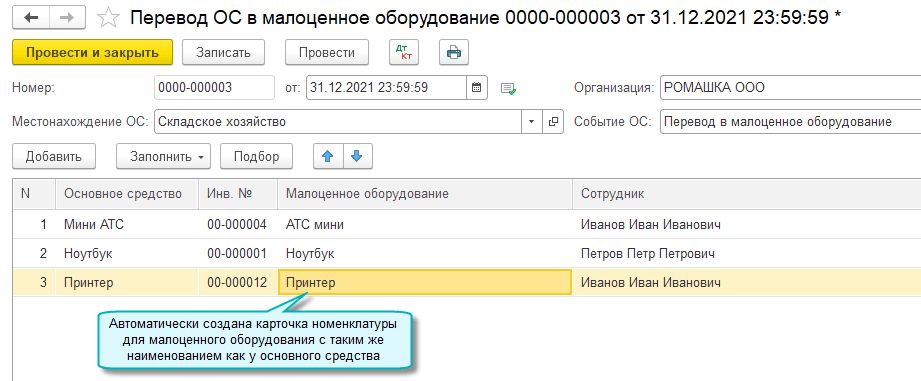

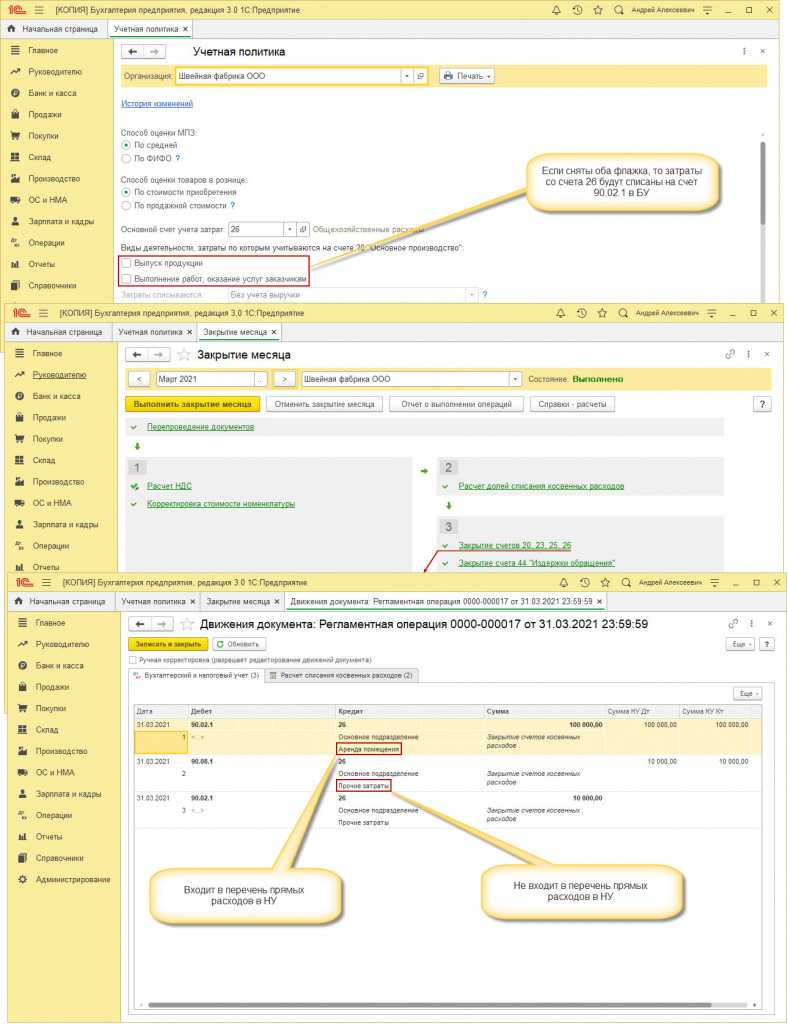

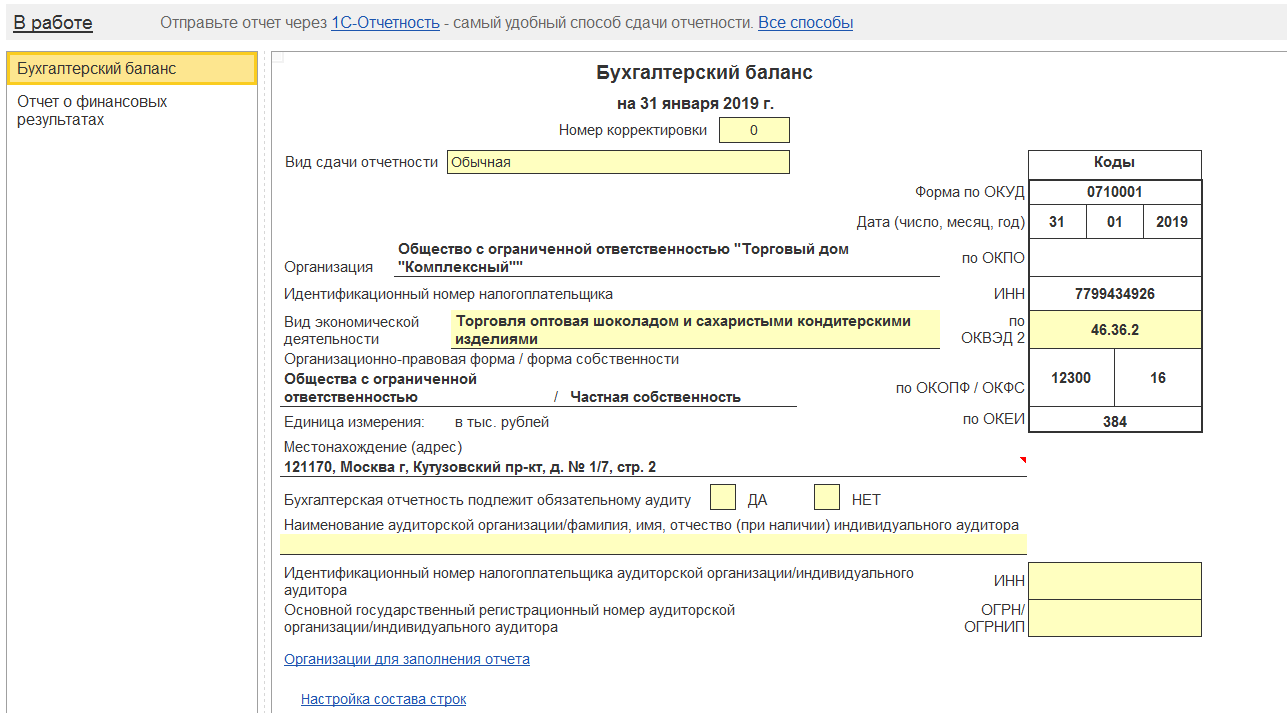

- Организация бухгалтерского учета при продаже ОС

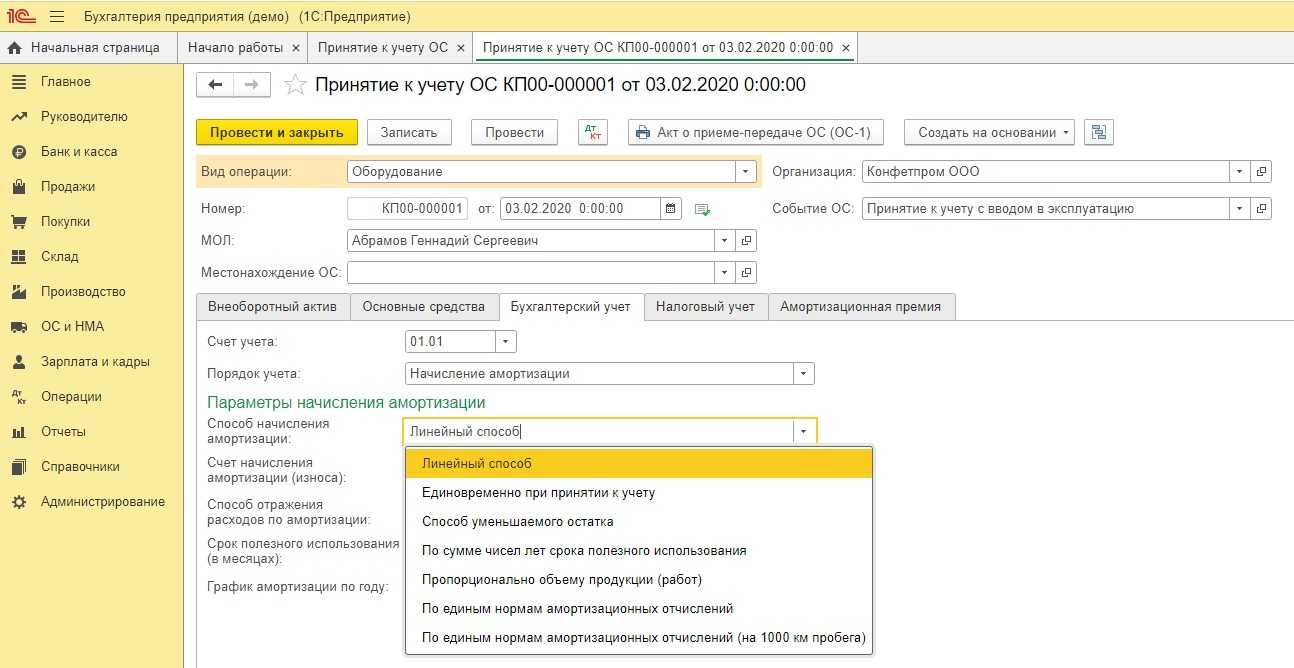

- Амортизация основных средств в бухучете

- Переоценка основных средств в бухучете

- ЧЕМ ОТЛИЧАЮТСЯ РЕКОНСТРУКЦИЯ И МОДЕРНИЗАЦИЯ ОТ РЕМОНТА

- Что важно помнить при продаже недостроенных объектов

- Нюансы бухучета передачи ОС в уставный капитал ООО

- Налог на прибыль

- Пример 1

- Учет основных средств на предприятии в 2022 году: что изменилось

- КАК ОФОРМЛЯЮТ РАСХОДЫ НА МОДЕРНИЗАЦИЮ И РЕКОНСТРУКЦИЮ

- Поступление основных средств: порядок бухгалтерского учета

- Ликвидация ОС в бухучете

- ЧТО ТАКОЕ РЕКОНСТРУКЦИЯ И МОДЕРНИЗАЦИЯ

Организация бухгалтерского учета при продаже ОС

Из компании основные средства могут выбывать разными способами. Один из наиболее распространенных — продажа.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки. Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1

Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1.

Пример. ООО «Метр» решило продать автомобиль «Рено», приобретенный в 2021 году. За 15 месяцев использования «Рено» была начислена амортизация в размере 131 450 рублей. Первоначальная стоимость «Рено» составляет 526 000 рублей, балансовая — 394 550 рублей (526 000 — 131 450). Стоимость реализации составляет 490 000 рублей.

Бухгалтер ООО «Метр» сделал проводки:

Дебет 62 Кредит 91-1 — 490 000 — показана выручка от продажи «Рено»;

Дебет 91 Кредит 68 — 81 666,67 — начислен НДС с выручки от продажи «Рено» (490 000 х 20/120);

Дебет 01 субсчет «Выбытие» Кредит 01 — 526 000 — списана первоначальная стоимость «Рено»;

Дебет 02 Кредит 01 субсчет «Выбытие» — 131 450 — списана амортизация, начисленная по «Рено» за период эксплуатации в ООО «Метр»;

Дебет 91-2 Кредит 01 субсчет «Выбытие» — 394 550 списана балансовая стоимость «Рено».

Амортизация основных средств в бухучете

Основные средства, в отличие от материалов, следует амортизировать. Таким образом происходит перенос стоимости объекта на затраты. Счет для отражения амортизации в бухучете имеет код 02.

Для начисления амортизации нужно знать:

- ликвидационную стоимость;

- срок полезного использования;

- способ начисления амортизации.

Ликвидационная стоимость рассчитывается как сумма, которую вы можете получить при выбытии основного средства, уменьшенная на затраты по его выбытию. Сюда входит и стоимость оставшихся от ОС материалов. Стоимость ликвидации определяется при признании объекта в бухучете. Если после выбытия ОС никаких поступлений не ожидается или их сумма совсем несущественная, ликвидационная стоимость может быть принята равной нулю.

Срок полезного использования может быть равен периоду, в течение которого основное средство будет приносить доход организации, или измеряться количеством продукции, которое можно получить при его использовании.

Способ начисления амортизации бухгалтер может выбрать из трех вариантов:

- линейный;

- уменьшаемого остатка;

- списание стоимости пропорционально объему продукции (работ).

Способ списания стоимости по сумме чисел лет срока полезного использования ФСБУ 6/2020 не предусмотрен.

Выбранный способ амортизации нужно обязательно отразить в учетной политике. Как правило, линейным способом и методом уменьшаемого остатка амортизация начисляется у основных средств, срок полезного использования которых определен как период времени. Способ списания пропорционально объему продукции — при сроке полезного использования, установленном в натуральных единицах (штуках, тоннах и пр.)

Сущность каждого способа амортизации расписана в в ФСБУ 6/2020. Начислять амортизацию в общем случае следует каждый месяц.

Переоценка основных средств в бухучете

Из-за инфляции некоторые основные средства со временем могут обесцениться, то есть их стоимость в учете будет далека от рыночной стоимости схожих основных средств. Чтобы свести к минимуму возникающую разницу, компании вправе проводить переоценку основных средств (п. 17 ФСБУ 6/2020). Есть два способа это сделать:

- Пересчитать первоначальную стоимость и сумму накопленной амортизации так, чтобы балансовая стоимость ОС после переоценки была равна справедливой стоимости.

- Уменьшить первоначальную стоимость ОС на амортизацию, а затем пересчитать балансовую стоимость так, чтобы она соответствовала справедливой.

В первом случае в учете надо сделать отдельные записи — и для первоначальной стоимости, и для амортизации. Во втором случае делают одну корректирующую запись.

Результаты переоценки отражают в учете на 31 декабря. Стоимость основного средства может не только уменьшиться, но и в некоторых случаях, наоборот, вырасти.

ЧЕМ ОТЛИЧАЮТСЯ РЕКОНСТРУКЦИЯ И МОДЕРНИЗАЦИЯ ОТ РЕМОНТА

Определение ремонта дают в своих письмах различные органы — Минстрой, Минфин, ФНС.

Минфин России в письме от 23.11.2006 № 03-03-04/1/794 рекомендовал руководствоваться, в частности, нормами Приказа Госкомархитектуры от 23.11.1988 № 312 № 312, согласно которому текущий ремонт здания — это ремонт здания с целью восстановления исправности (работоспособности) его конструкций и систем инженерного оборудования, а также поддержания эксплуатационных показателей.

В письме Минстроя России от 27.02.2018 № 7026-АС/08:

• к текущему ремонту относится устранение мелких неисправностей, выявляемых в ходе повседневной эксплуатации основного средства, при котором объект практически не выбывает из эксплуатации, а его технические характеристики не меняются;

• к капитальному ремонту относится восстановление утраченных первоначальных технических характеристик объекта в целом, при этом основные технико-экономические показатели остаются неизменными.

Вывод: текущий ремонт направлен на поддержание имущества в исправном состоянии и не связан с улучшением его характеристик. Отличительный признак реконструкции и модернизации — повышение технико-экономических показателей объектов. В этом состоит основное отличие между ремонтом и реконструкцией (модернизацией). При этом стоимостной фактор на определение характера работ не влияет.

Производственное предприятие «Святогор» использует в своей деятельности 10 расточных станков. В ходе регламентных работ:

• по восьми станкам произвели расходы в сумме 1 214 570 руб., связанные с устранением имеющихся неисправностей;

• по одному станку произведено проектирование и замена стойки и коробки скоростей, повышающих жесткость станка (в результате можно изменить режимы резания, что повышает производительность на 12 %). Сумма расходов по станку составила 125 000 руб.;

• еще один станок оснастили цифровой индикацией и ЧПУ. В результате повысилась точность обработки деталей и производительность станка. Стоимость этих работ составила 107 200 руб.

Исходя из того, что по восьми станкам их технико-экономические показатели не улучшились, несмотря на значительную сумму расходов, они будут представлять собой расходы на ремонт. Затраты по двум агрегатам, по которым в результате проведенных работ повысилась производительность и точность обработки, будут представлять собой расходы на реконструкцию.

Что важно помнить при продаже недостроенных объектов

Чаще всего компании продают целостные основные средства. Но бывает и такое, что реализации подлежат недостроенные объекты. К примеру, организация начала строительство здания для собственных нужд и в процессе стройки решила его продать.

Проводки отличаются от проводок по обычной продаже. При продаже недостроенного объекта будет использоваться счет 08, а проводки по амортизации будут отсутствовать. На этапе строительства у объекта отсутствует первоначальная стоимость — он считается капвложением. Если принимается решение о его продаже, он признается в учете как долгосрочный актив к продаже (ДАП) по п. 10.1 ПБУ 16/02.

По ФСБУ 26/2020 допустим свернутый порядок отражения выбытия капвложений. Если поступления от выбытия капвложений будут больше суммы их балансовой стоимостью и затрат на выбытие, то у организации появится прочий доход. Если нет — прочий расход.

Нюансы бухучета передачи ОС в уставный капитал ООО

Погрузчик, системный блок, кондиционер — абсолютно любое основное средство может стать вкладом в уставный капитал сторонней организации.

Подобную операцию бухгалтеры оформляют актом ОС-1. В акте бухгалтер фиксирует все данные, в том числе НДС. Налог по вкладу ОС в уставный капитал придется восстановить (ст. 170 НК РФ). Счет-фактура по передаче ОС в уставный капитал не оформляется.

Перед передачей основного средства учредители должны оценить его стоимость. Для этого обычно приглашают независимого оценщика. Можно установить стоимость равную оценке эксперта или ниже нее, но не больше. Если объект оценят дороже, чем его балансовая стоимость, передающая сторона отнесет разницу на доходы. Если объект оценят ниже его учетной стоимости, образуются расходы.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Налог на прибыль

Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов (п. 2 ст. 257 НК РФ)

Поэтому так важно правильно квалифицировать проведенные работы — это ремонт или модернизация. В первом случае стоимость актива не изменяется и все понесенные затраты учитываются при расчете прибыли единовременно

Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

К операциям по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта основных средств. Это следует из пункта 2 статьи 257 НК РФ

После проведенной модернизации компания может увеличить срок полезного использования основного средства, но только в пределах сроков, установленных для той амортизационной группы, в которую он был включен при вводе в эксплуатацию. Если же для объекта был установлен максимальный срок полезного использования, то данный срок не увеличивается. Указанный порядок применим и к полностью самортизированным объектам основных средств (см. письма Минфина России от 13.03.2006 № 03-03-04/1/216 и 02.03.2006 № 03-03-04/1/168).

Увеличение срока полезного использования основного средства в результате модернизации — право, а не обязанность налогоплательщика Скорее всего, организация не будет увеличивать срок полезного использования полностью самортизированного объекта. Значит, сумму амортизации следует рассчитывать по нормам, установленным при вводе этого объекта в эксплуатацию.

Предположим, после модернизации организация все-таки увеличила срок полезного использования объекта. Тогда сумма амортизации рассчитывается исходя из нового срока полезного использования.

Амортизация по модернизированному объекту основных средств начисляется с 1-го числа месяца, следующего за месяцем окончания модернизации (абз. 2 п. 2 ст. 259 НК РФ). Сумма начисленной амортизации признается в составе расходов ежемесячно (подп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ).

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

в июне 2009 года:

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство

Учет основных средств на предприятии в 2022 году: что изменилось

В 2022 году в коммерческих фирмах учет основных средств ведется по новым правилам, установленным ФСБУ 6/2020 «Основные средства». Он привнес множество изменений, рассмотрим основные из них.

Лимит стоимости. Принципиальное различие бухгалтерского и налогового учета — стоимость основных средств. Раньше к бухгалтерскому учету не применялись основные средства дешевле 40 000 рублей, теперь же организация может установить в учетной политике любую сумму с учетом существенности информации. Например, можно установить лимит 100 000 рублей, как для налога на прибыль, чтобы сблизить два вида учета.

Характерные особенности бухгалтерского и налогового учета основных средств смотрите здесь.

Амортизация основных средств рассчитывается из стоимости ОС, уменьшенной на его ликвидационную стоимость. Стоимость ликвидации равна предполагаемой стоимости объекта на момент истечения срока полезного использования с учетом затрат на его выбытие.

Переоценку основных средств можно отражать иначе: списывать всю амортизацию на дебет счета 02, а затем приводить счет 01 к рыночной стоимости. Старый вариант по-прежнему доступен как альтернатива.

Проверка на обесценение должна проводиться хотя бы раз в год — по состоянию на 31 декабря. При наличии признаков обесценения следует уменьшать балансовую стоимость ОС до рыночной с учетом затрат на выбытие. Потери от обесценения списываются в прочие расходы.

Инвестиционная недвижимость — это объекты недвижимости, приобретенные для сдачи в аренду или получения прибыли на росте ее цены. Такая недвижимость может учитываться по рыночной стоимости и не амортизироваться. Счет для учета дооценки и уценки — 91 «Прочие доходы и расходы».

Учет основных средств в бюджетных учреждениях регулируется федеральным стандартом (Приказ Минфина РФ от 31.12.2016 № 257Н). В частности, данный стандарт расширил перечень способов начисления амортизации. Также бухгалтеры госучреждений должны заполнять отчетность по ОС с учетом утвержденного федерального стандарта.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

КАК ОФОРМЛЯЮТ РАСХОДЫ НА МОДЕРНИЗАЦИЮ И РЕКОНСТРУКЦИЮ

Мало провести реконструкцию, модернизацию. Нужно правильно оформить и учесть все осуществленные расходы.

С 01.01.2022 организации должны применять ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные Приказом Минфина России от 17.09.2020 № 204н.

Согласно п. 24 ФСБУ 6/2020 первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта, в момент завершения таких капитальных вложений.

Налоговый кодекс РФ (далее — НК РФ) содержит аналогичные нормы. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ).

То есть расходы на реконструкцию, модернизацию капитализируются, не подлежат единовременному списанию. Они должны быть выделены отдельно в учете (налоговом и бухгалтерском) так, чтобы их можно было корректно включить в стоимость актива. В ходе планирования это нужно учитывать.

Если для реконструкции, модернизации объектов привлекают подрядчиков, то возникающие при этом гражданско-правовые отношения оформляют договорами, рассчитывают сметы работ, выставляют счета. После выполнения работ в обязательном порядке оформляется соответствующий акт.

Работы своими силами оформляют соответствующими нарядами. Накладные (универсальный передаточный документ) выставят поставщики при приобретении материалов, отсутствующих на складе компании. Требованиями-накладными, лимитно-заборными картами оформляется отпуск необходимых материалов со склада.

Если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении его первоначальной стоимости, то корректируют данные в инвентарной карточке этого объекта.

Если отражение корректировок в указанной инвентарной карточке затруднено, взамен открывается новая инвентарная карточка (с сохранением ранее присвоенного инвентарного номера) с отражением новых показателей, характеризующих достроенный, дооборудованный, реконструированный или модернизированный объект (п. 40 Приказа Минфина России № 91н). Этот документ утратил силу с 01.01.2022, но описанный порядок действий остается актуальным и в настоящее время.

Есть и специальная унифицированная форма, применяемая для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Это Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (введен в действие Постановлением Госкомстата России от 21.01.2003 № 7).

ОБРАТИТЕ ВНИМАНИЕ!

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Необязательна к применению форма документа, но не сам документ. Это значит, что хозяйствующий субъект должен оформить при проведении реконструкции, модернизации соответствующий акт в любом случае.

Форму акта компания может взять из альбома унифицированных форм или разработать ее самостоятельно с сохранением всех законодательно установленных реквизитов. Без особой необходимости отказываться от унифицированной формы в пользу самостоятельно разработанной формы не стоит из-за дополнительных трудозатрат по ее разработке.

Акт можно составлять в одном экземпляре, если работы проводила сама организация. Если для работ привлекались подрядчики, акт составляют в двух экземплярах (по одному для каждой из сторон).

Акт обязательно подписывает представитель организации, производившей ремонт, реконструкцию и модернизацию. Со стороны компании акт должны подписать:

• работник предприятия, уполномоченный осуществить приемку основных средств;

• главный бухгалтер (бухгалтер);

• руководитель организации или иное лицо, уполномоченное утверждать такие документы.

На основании составленного акта вносят все необходимые изменения в инвентарную карточку учета объекта основных средств (форма № ОС-6).

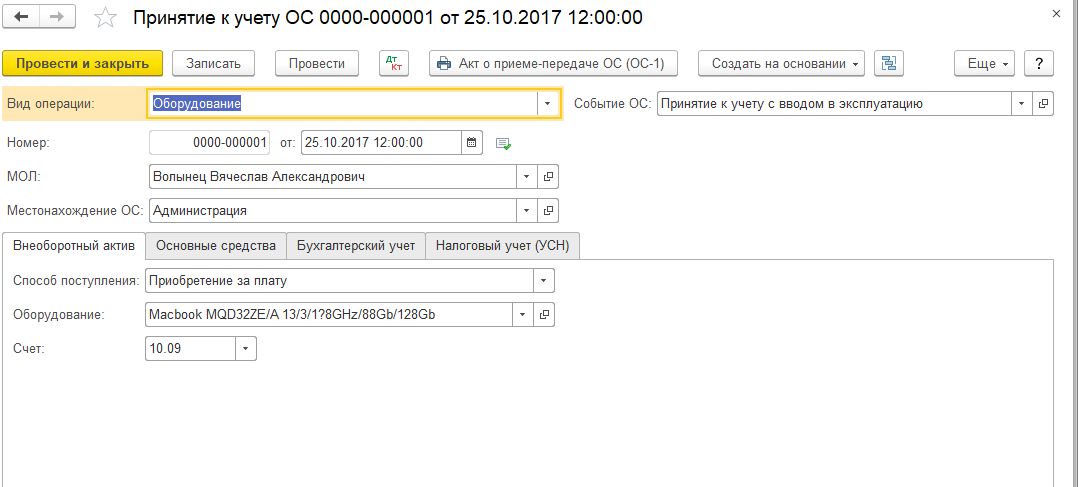

Поступление основных средств: порядок бухгалтерского учета

На учет объекты ставятся по первоначальной стоимости

Важно помнить, что первоначальная стоимость — это не только стоимость самого объекта, указанная в чеке или накладной, это еще и ряд дополнительных затрат

В первоначальную стоимость включают капитальные вложения (п. 12 ФСБУ 6/2020, п. 9 ФСБУ 26/2020):

- стоимость объекта;

- затраты на доставку, транспортировку;

- затраты на монтаж, установку;

- проценты по займам, если ОС относится к инвестиционным активам;

- оценочные обязательства по демонтажу, утилизации ОС и восстановлению окружающей среды;

- затраты на пусконаладочные работы за вычетом расчетной стоимости произведенной продукции;

- таможенные пошлины (в случае ввоза объекта из-за границы);

- госпошлину (например, пошлину при регистрации автомобиля);

- зарплату и взносы, если объект основных средств был построен силами работников, и т.д.

Все затраты включаются в первоначальную стоимость за вычетом НДС, подлежащего вычету.

В бухгалтерском учете все затраты следует накапливать на счете 08. Только при завершении всех капитальных вложений собранные затраты в полном объеме переносятся на дебет счета 01 «Основные средства» или 03 «Доходные вложения в материальные ценности». Это значит, что все затраты на приобретение (создание) объекта основных средств уже понесены и он готов к эксплуатации.

Пример. ООО «Метр» приобрело автомобиль «Рено» в автосалоне за 526 000 рублей, в том числе НДС 87 666,67 рубля. Регистрация в ГИБДД обошлась ООО «Метр» в 2 850 рублей.

Бухгалтер Оськина Р. Л. отразила все операции так:

Дебет 08 Кредит 60 — 438 333,33 —отражена стоимость «Рено»;

Дебет 19 Кредит 60 — 87 666,67 — выделен НДС;

Дебет 68 Кредит 19 — 87 666,67 — НДС принят к вычету;

Дебет 08 Кредит 68 — 2 850 — отражена пошлина, уплаченная за регистрацию «Рено»;

Дебет 01 Кредит 08 — 441 183,33 (438 333,33 + 2 850) — автомобиль «Рено» введен в эксплуатацию.

Ликвидация ОС в бухучете

Ликвидируют основные средства, которые износились или морально устарели. По сути, ликвидация — это списание с учета и дальнейшее уничтожение или демонтаж объекта. Но балансовая стоимость объекта списывается при прекращении его использования, а не по окончании ликвидации. Все затраты на выбытие основного средства списываются в прочие расходы за счет ранее созданного оценочного обязательства.

Пример. ООО «Метр» решило списать устаревший станок (модель АВ458). Первоначальная стоимость — 500 000 рублей, начисленная амортизация — 450 000 рублей. Демонтаж станка обошелся ООО «Метр» в 10 000 рублей. НДС не облагается. При ликвидации получены материальные ценности для продажи в рамках прочей деятельности на сумму 5 000 рублей.

Дебет 01 субсчет «Выбытие» Кредит 01 — 500 000 — списана первоначальная стоимость станка АВ458;

Дебет 02 Кредит 01 субсчет «Выбытие» — 450 000 — списана амортизация;

Дебет 01 субсчет «Выбытие» Кредит 60 — 10 000 — расходы на демонтаж;

Дебет 41 Кредит 01 субсчет «Выбытие» — 5 000 — оприходовано вторсырье;

Дебет 91 Кредит 01 субсчет «Выбытие» — 55 000 — отражен убыток от ликвидации основного средства.

ЧТО ТАКОЕ РЕКОНСТРУКЦИЯ И МОДЕРНИЗАЦИЯ

Различные нормативные источники дают свои определения реконструкции и модернизации применительно к разным объектам, разным областям деятельности.

Обобщим основные определения в табл. 1.

|

Таблица 1. Определения реконструкции и модернизации |

|

|

Определение реконструкции/Источник |

Определение модернизации/Источник |

|

Реконструкция объектов капитального строительства — это изменение параметров объекта капитального строительства, его частей (высоты, количества этажей, площади, объема), в том числе надстройка, перестройка, расширение объекта капитального строительства, а также замена и (или) восстановление несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов (п. 14 ст. 1 Градостроительного кодекса РФ) |

Модернизация — установка дополнительных устройств («ГЭСНмр 81-06-01-2020. Сметные нормы на капитальный ремонт оборудования. Сборник 1. Капитальный ремонт и модернизация оборудования лифтов»). Многие нормативные акты ставят знак равенств между реконструкцией и модернизацией: • Приказ Минстроя России № 254/пр; • Приказ Минстроя России № 774/пр |

|

Реконструкция — переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции (п. 2 ст. 257 НК РФ) |

Модернизация — изменения технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, характеризующиеся повышенными нагрузками и (или) другими новыми качествами (п. 2 ст. 257 НК РФ) |

Из приведенных в табл. 1 определений можно сделать вывод, что в основном в нормативных актах в термины «реконструкция» и «модернизация» вкладывается единый смысл. Ранее было принято, что реконструкция осуществляется в отношении объектов капитального строительства, а прочее оборудование модернизируется. Хотя сегодня в специальной литературе можно встретить смешение понятий.

В налоговом законодательстве модернизация — это формально самостоятельный вид работ, но по факту зачастую провести грань между модернизацией и реконструкцией очень сложно.

Разные области законодательства в случае реконструкции и модернизации предусматривают изменение параметров объекта в сторону повышения его характеристик.