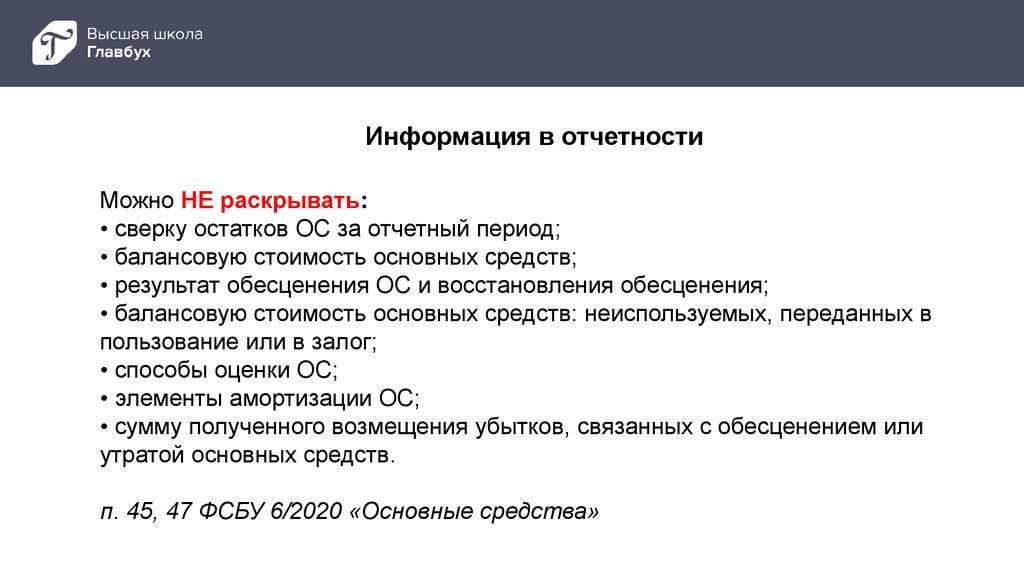

- Сведения о показателях отчетности по сегментам

- Как бизнесу подготовиться к изменениям

- Доходы

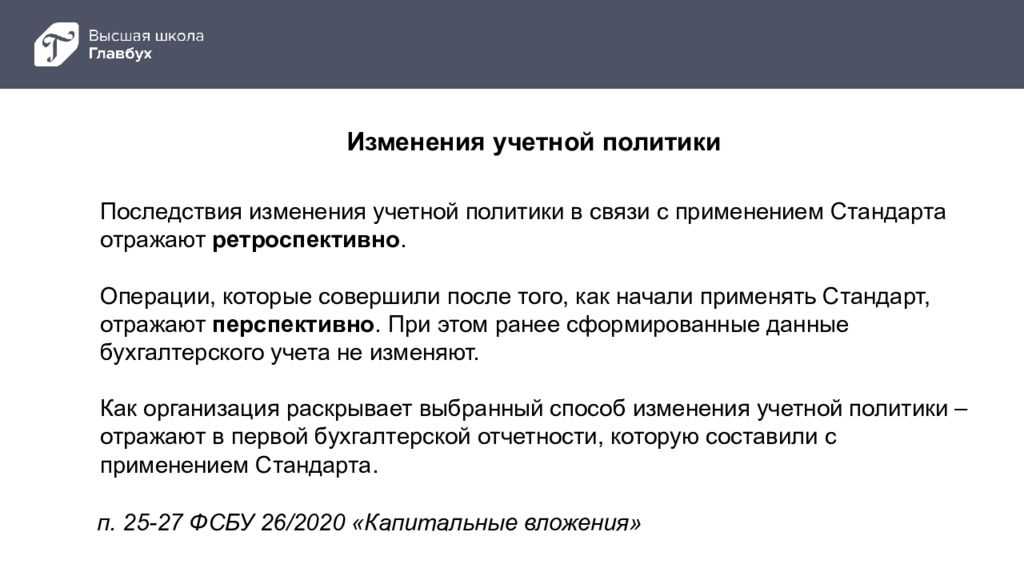

- Затраты по заимствованиям

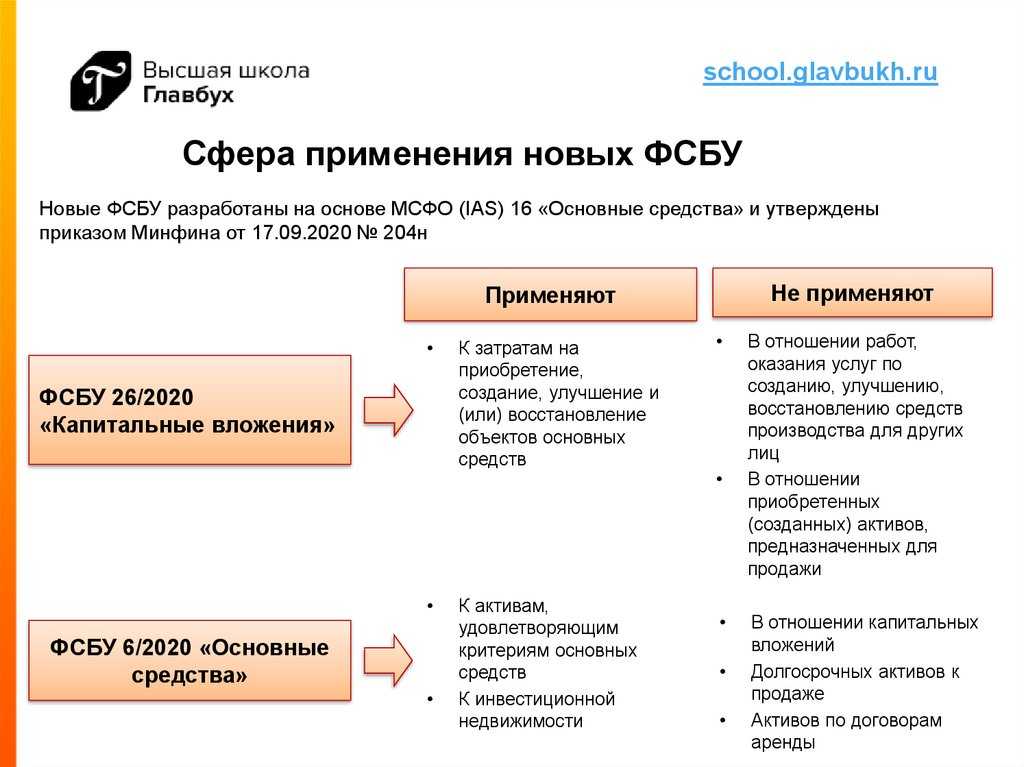

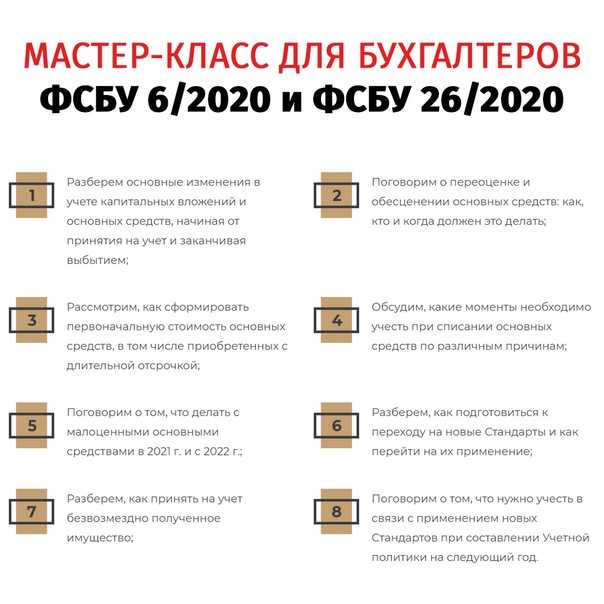

- Новый порядок определения инвентарных объектов и изменения в правилах начисления амортизации

- Амортизация ОС для НКО

- Способы начисления амортизации

- Новый перечень объектов, не подлежащих амортизации

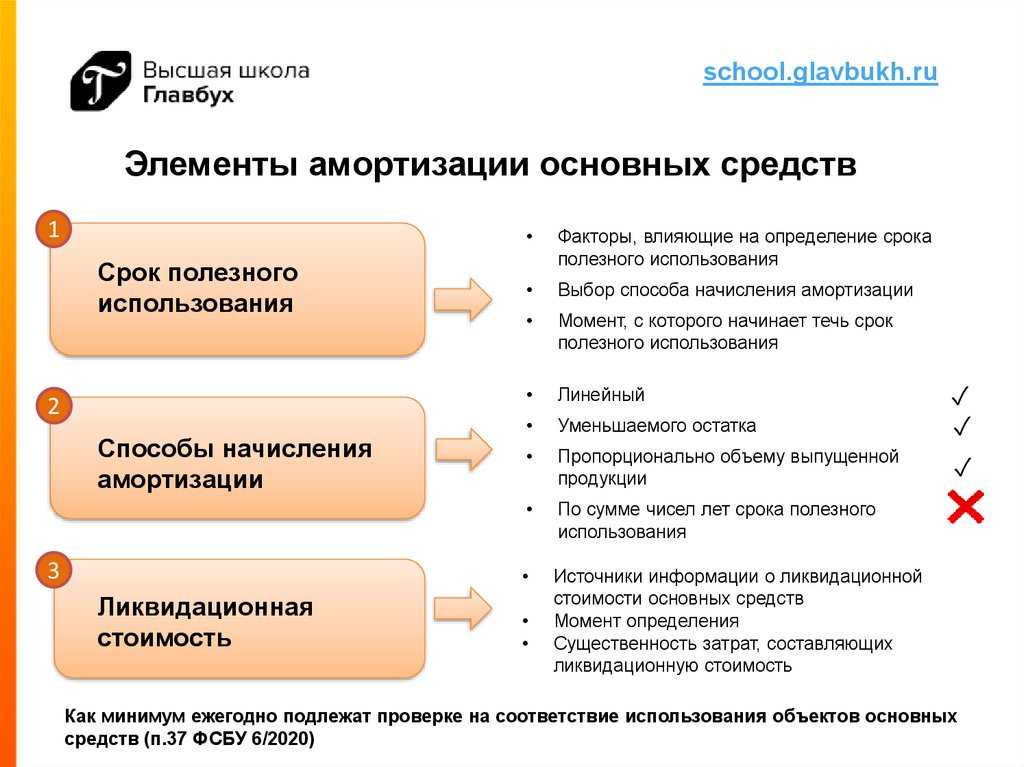

- Новый порядок определения срока полезного использования

- Какой способ учёта основных средств выбрать

- На что могут обратить внимание надзорные органы

- Новый стандарт бухучета ФСБУ 6/2020

- Списание или переоценка?

- Затраты на покупку автомобиля отражаются

- Метод долевого участия

- Каков лимит стоимости по ФСБУ 6/2020

- Амортизация

- Срок полезного использования объекта основных средств

Сведения о показателях отчетности по сегментам

С 2022 года ввели новые федеральные стандарты бухгалтерского учета для организаций государственного сектора: среди них — сведения о показателях бухгалтерской (финансовой) отчетности по сегментам. Его применяют учреждения, которые формируют консолидированную отчетность. ФСБУ определяет порядок раскрытия сведений о показателях отчетности по сегментам в составе годовой консолидированной отчетности. Такие отчеты формируют, в том числе, и главные распорядители бюджетных средств (ГРБС), которые осуществляют функции и полномочия учредителя для бюджетных и автономных учреждений. Кроме того, консолидированную отчетность формируют финансовые органы субъектов РФ и муниципальных образований.

Федеральный стандарт выделяет три сегмента. Покажем их в таблице.

| Сегмент | Организации госсектора |

|---|---|

| Бюджетные единицы |

К ним относятся:

|

| Бюджетные и автономные учреждения | К ним относятся федеральные, региональные, муниципальные бюджетные и автономные учреждения |

| Внебюджетные государственные единицы |

К ним относятся:

|

Сумму оборотов между организациями из одного сегмента исключают при формировании показателей по этому сегменту. Такие же обороты между организациями разных сегментов исключают при формировании консолидированных показателей по всем сегментам.

Как бизнесу подготовиться к изменениям

Компаниям важно защитить свои позиции перед налоговыми органами. Для этого важно соблюсти баланс между налоговым риском и налоговой нагрузкой

Начать следует с трёх шагов:

- разработайте локальные нормативные акты, в которых будут регламентированы подходы к процедуре обесценения, определены сроки полезного использования, отнесения объекта основных средств к объекту недвижимости и т.п.;

- усильте защитную позицию перед налоговыми органами с помощью отчёта об оценке в соответствии с законодательством РФ. Для определения справедливой и ликвидационной стоимости основных средств и инвестиционной недвижимости и обоснования срока полезного использования можно привлечь профессиональных оценщиков;

- подготовьте защитные файлы с содержанием оценки налоговых рисков и налоговых последствий перехода на ФСБУ 6/2020, которые смогут аргументировать вашу позицию в случае претензий налоговых органов.

Доходы

Стандарты по доходам следует применять далеко не ко всем случаям. К примеру, доходы по ФСБУ не применяются при продаже ОС или НМА, при получении арендных платежей, при получении безвозмездных поступлений и в иных ситуациях.

Теперь доходы следует разделять на две группы. Те, что получены от обменных операций, называют обменные доходы. К ним относят поступления от операций с активами и имуществом учреждения. Необменные доходы — те, что получены от необменных операций. К ним относятся поступления от налогов, взносов, штрафов, безвозмездных поступлений из бюджета, возмещение неустоек, ущерба, вреда и прочее.

Затраты по заимствованиям

Установлены единые правила признания затрат по государственным и муниципальным долгам публично-правовых образований и заимствованиям бюджетных и автономных учреждений. Определены общие требования к раскрытию информации об указанных затратах в бухгалтерской отчетности.

Затраты по долговым обязательствам бюджетных и автономных учреждений по новому ФСБУ делятся так:

- процентные расходы по долгосрочным обязательствам;

- прочие затраты по долговым обязательствам.

Расходы учитывают обособленно по каждой категории. Изначально прочие затраты признаются в составе расходов будущих периодов — по счету 0 401 50 000. Затем их включают в состав капитальных вложений или относят к расходам текущего периода.

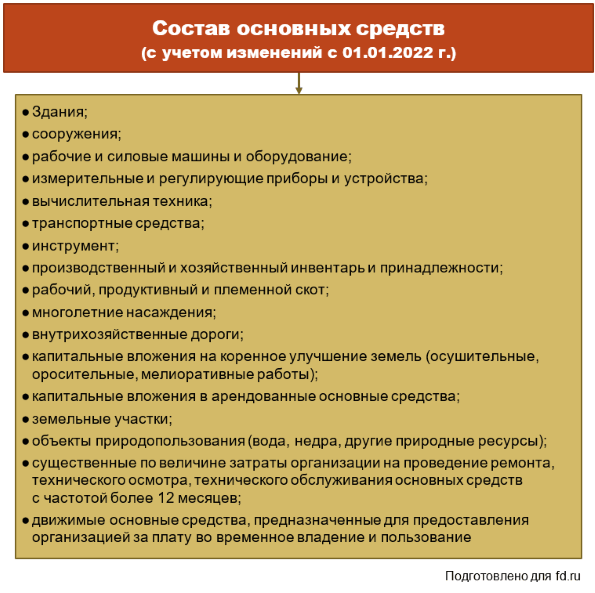

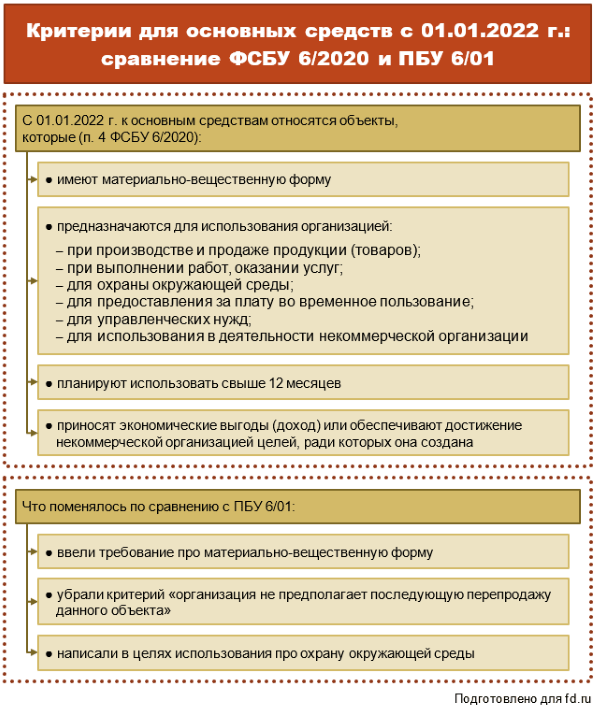

Новый порядок определения инвентарных объектов и изменения в правилах начисления амортизации

- наличие материально-вещественной формы;

- предназначение для использования в ходе обычной деятельности организации;

- использование в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способность приносить доход (экономическую выгоду) в будущем.

- с даты признания ОС в бухгалтерском учете;

- с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете.

Выбранный способ фиксируется в учетной политике.

Амортизация ОС для НКО

По нормам действующего ПБУ некоммерческие организации (НКО) не начисляют амортизацию по имеющимся у них на балансе и приобретаемым ОС. Износ они начисляют на забалансовом счете линейным способом. Но с момента перехода на ФСБУ 06/2020 НКО должны начислять амортизацию по ОС на общих основаниях, так как никаких специальных оговорок о них в нем нет.

Способы начисления амортизации

По новому стандарту сохранились три способа начисления амортизации основных средств:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Выбранный способ устанавливается одинаковым для всех активов, которые входят в одну группу. Он направлен на точное отражение распределения во времени ожидаемых к получению экономических выгод от использования этой группы имущества (). Это важные изменения ФСБУ 6/2020, которые следует учесть при его применении.

Новый перечень объектов, не подлежащих амортизации

Новым стандартом предусмотрено, что не начисляется амортизация по:

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- активам с неизменными потребительскими свойствами (земельным участкам, водным объектам, недрам, музейным предметам);

- законсервированным и не используемым в деятельности организации активам, предназначенным для реализации российского законодательства о мобилизационной подготовке.

Новый порядок определения срока полезного использования

По новому стандарту срок полезного использования (СПИ) объекта устанавливают в виде:

- периода, в течение которого использование актива принесет организации экономическую выгоду (обычно устанавливают в месяцах);

- количества продукции (объем работ в натуральном выражении), производство которой ожидается от использования объекта (устанавливается в штуках и т.д.).

Сам срок определяют как:

- ожидаемый период эксплуатации с учетом производительности, мощности и нормативных, договорных ограничений;

- ожидаемый физический износ;

- ожидаемый моральный износ;

- планы по замене (техническому перевооружению).

Учитывается совокупность всех или нескольких факторов.

ВАЖНО!

Какой способ учёта основных средств выбрать

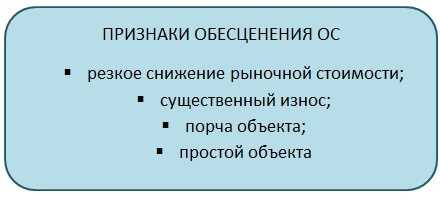

От способа учёта ОС зависит величина обесценения. Её можно определить как разницу между балансовой стоимостью основных средств и возмещаемой суммой (величиной денежных потоков, которые приносят данные активы).

Учесть основные средства по ФСБУ 6/2020 можно двумя способами:

- по первоначальной стоимости;

- по переоценённой стоимости.

Компания сама может выбрать приоритетный для себя способ и закрепить его в учётной политике. Предварительно целесообразно ответить на три вопроса:

- Каким будет эффект от обесценения активов при различных способах учета основных средств (ОС)?

- Какой эффект окажет выбор способа учета основных средств на налоговую нагрузку?

- Удастся ли с помощью выбранной модели учета упростить сам учетный процесс?

Чем выше первоначальная стоимость, тем большими будут убытки от обесценения при неизменной возмещаемой стоимости, учитываемые в отчётности.

Важно оценить, к какой балансовой стоимости придёт компания, если будет использовать способ учёта по первоначальной стоимости или по переоцененной, когда для определения балансовой стоимости основных средств используется справедливая стоимость в соответствии с IFRS 13.

На что могут обратить внимание надзорные органы

Эксперты отмечают, что при согласовании отчётности с надзорными органами могут возникнуть споры по налогу на имущество.

Дело в том, что в ФСБУ 6/2020 содержатся прямые отсылки к IFRS 13 «Оценка справедливой стоимости», IAS 36 «Обесценение активов» и т.д. А указанные стандарты основаны на профессиональном суждении при принятии решений.

В то же время профессиональное усмотрение противоречит требованию формальной определённости налогов (п. 6 ст. 3 НК РФ).

Обратите внимание, если организация готовит отчётность по МСФО, ФСБУ 6/2020 не позволит применить данные этой отчётности для РСБУ без внесения корректировок.

Новый стандарт бухучета ФСБУ 6/2020

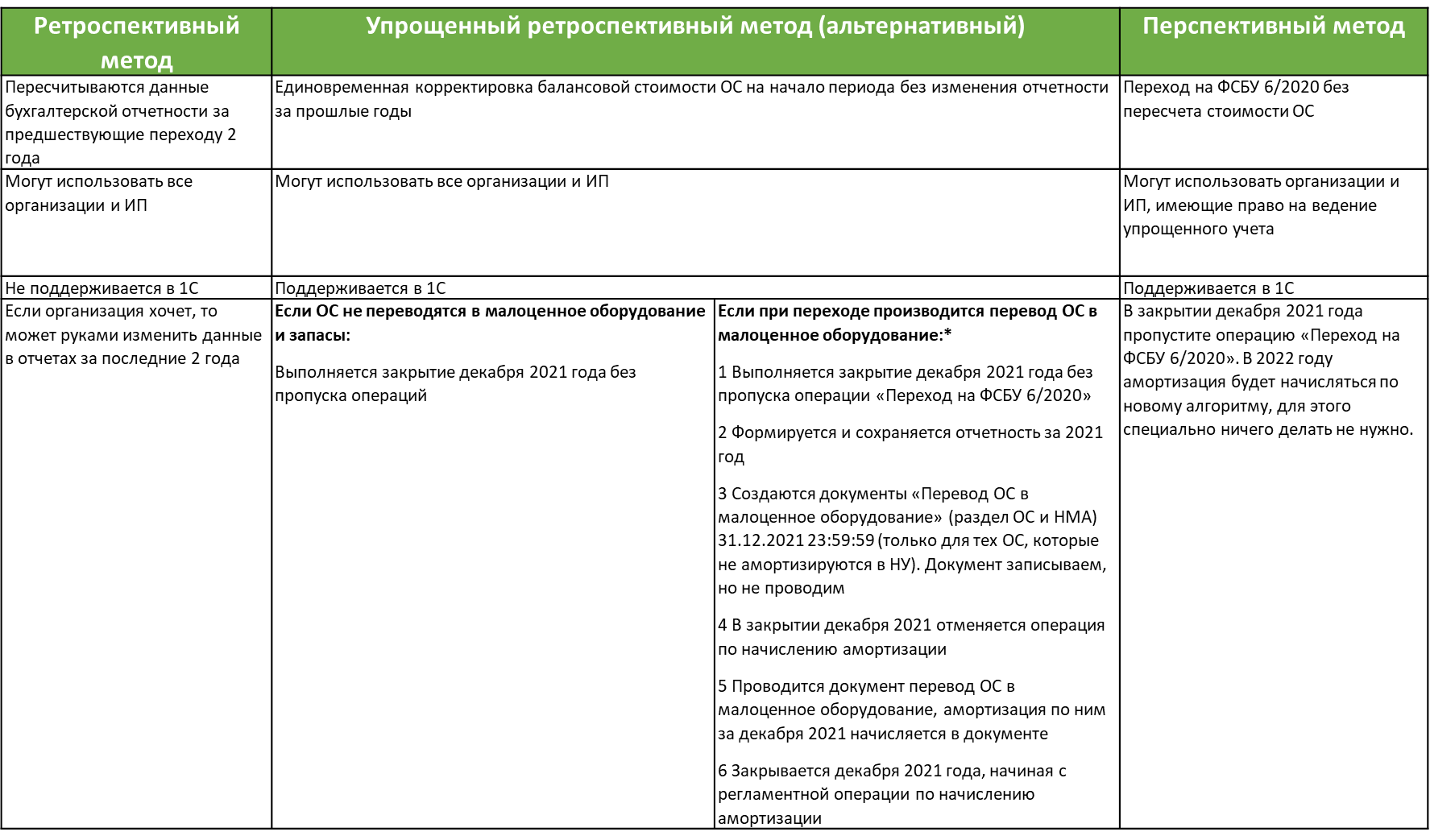

Переход на ФСБУ 6/2020 осуществляется ретроспективно — в отношении всех основных средств, которые имеются на балансе организации на момент перехода на применение нового стандарта.

ВАЖНО!

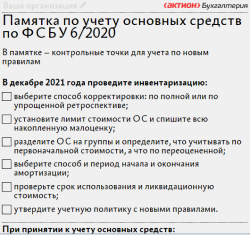

Организация обязана закрепить переход на ФСБУ 6/2020 «Основные средства» в учетной политике до начала 2022 года.

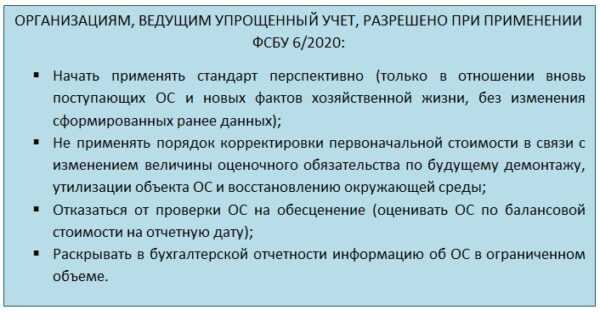

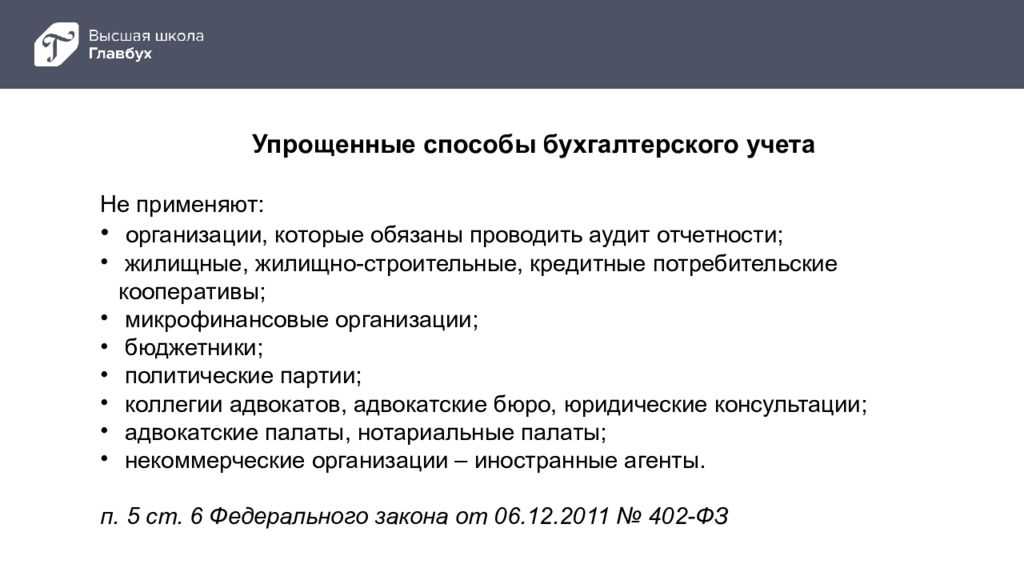

Новые правила касаются всех сформированных ранее данных бухучета по основным средствам. И только те организации, которые ведут упрощенный учет, вправе перевести на новый стандарт перспективно — в отношении тех основных средств, которые приобретены или созданы после начала применения ФСБУ.

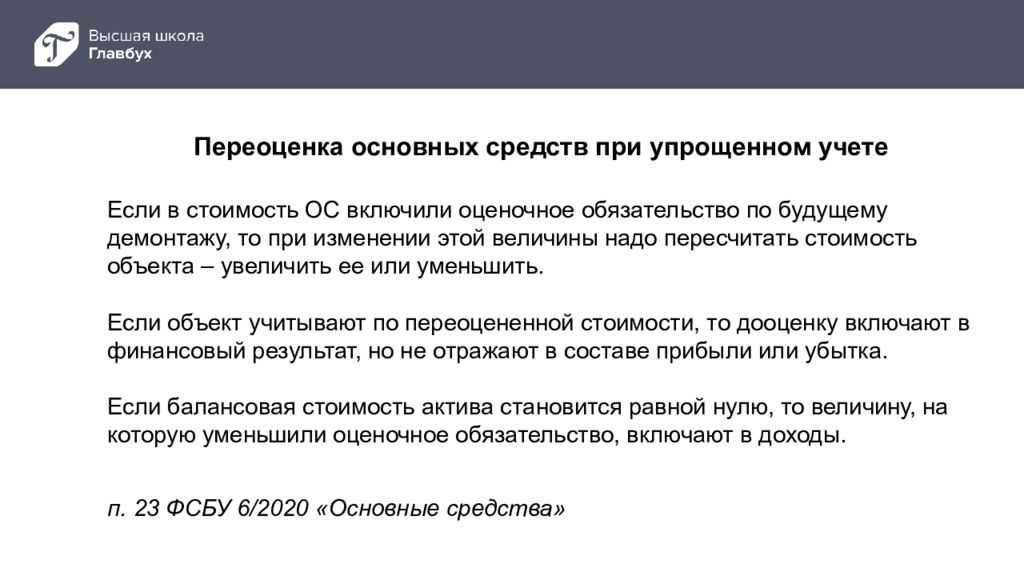

Списание или переоценка?

Тот факт, что остаточная стоимость ОС достигла нуля, сам по себе не является основанием для его списания.

ОС с нулевой стоимостью, хоть и не отражается в балансе, продолжает числиться на счете 01 по первоначальной стоимости, а на счете 02 – его амортизация, равная первоначальной стоимости. И фирма вполне себе может продолжать его использовать по назначению.

А списывают ОС по другим причинам:

- когда ОС, причем независимо от величины его остаточной стоимости, становится непригодным для использования;

- в связи с его выбытием (продажей, передачей в погашение долга, утилизацией, безвозмездной передачей другому лицу или в качестве вклада в УК и т. д.).

Что касается дооценки полностью самортизированного, но все еще используемого ОС, то и ее делать вы не обязаны, да и бессмысленно. Ведь пока еще действует ПБУ 6/01, дооценка требует пересчета и сумм уже начисленной амортизации. Поэтому сумма, на которую увеличится первоначальная стоимость ОС, окажется равна сумме, на которую увеличится начисленная по нему амортизация. А остаточная стоимость все равно будет нулевой.

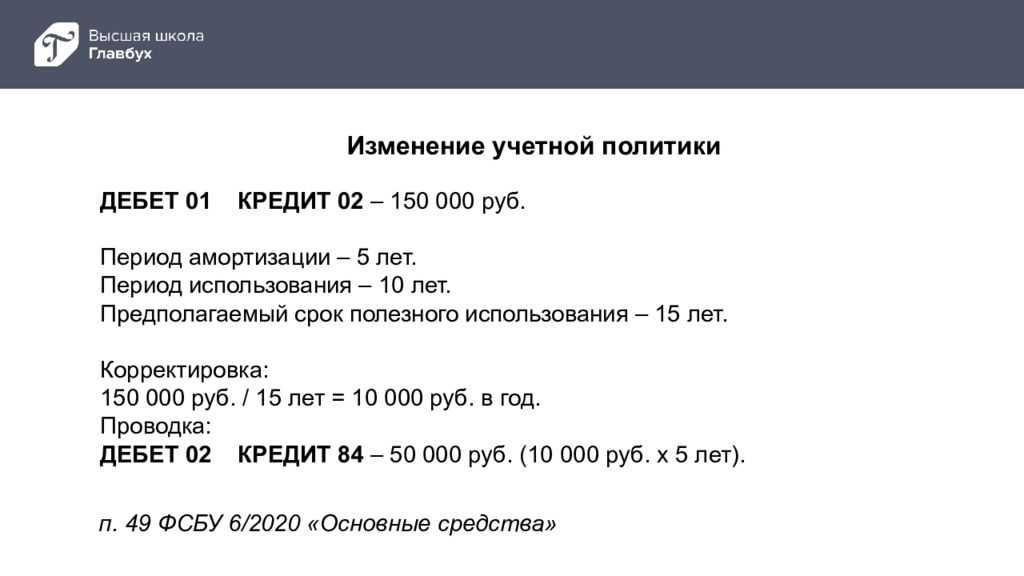

А при переходе на ФСБУ 6/2020 в межотчетный период вы сможете списать только те ОС, которые для вашей фирмы будут несущественными по стоимости. Ее нужно установить в учетной политике на 2022 год.

Если у вас есть такие несущественные ОС, то 1 января 2022 года спишите их:

Дебет 84 Кредит 01

— списана первоначальная стоимость ОС, являющихся несущественными активами;

Дебет 02 Кредит 84

— списана накопленная амортизация ОС, являющихся несущественными активами.

Обратите внимание, что переводить такие ОС в состав запасов не нужно. Ведь к запасам можно отнести только то, что имеет срок полезного использования меньше 12 месяцев

А то, что ОС достигли нулевой стоимости, запасами их не делает.

Затраты на покупку автомобиля отражаются

по дебету счёта 08 «Вложения во внеоборотные активы», а затем (в момент принятия объекта к бухгалтерскому учету) списываются на счёт 01 «Основные средства»:

Дебет , субсчет «Приобретение объектов основных средств» Кредит

— отражена первоначальная стоимость приобретенного автомобиля;

Дебет Кредит , субсчет «Приобретение объектов основных средств»

— автомобиль введен в эксплуатацию.

При этом правилами бухгалтерского учета момент принятия автомобиля к учету в качестве основного средства не ставится в зависимость от факта регистрации транспортных средств в ГИБДД, поскольку такая регистрация не подтверждает готовность автомобиля к эксплуатации. Исходя из положений ст. 130 ГК РФ, автотранспортное средство является движимой вещью. В соответствии с п. 2 ст. 164 ГК РФ государственной регистрации сделок с движимым имуществом не требуется, кроме предусмотренных законом случаев. Необходимость регистрировать сделки с транспортными средствами, а также право собственности на транспортные средства законодательством не установлена. А постановление Правительства РФ от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» регулирует только порядок регистрации самого автотранспортного средства в госорганах.

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Начисление амортизации по объектам ОС, бывшим в употреблении, производится в общеустановленном порядке начиная с первого числа месяца, следующего за месяцем принятия их к бухгалтерскому учету (п. 21 ПБУ 6/01).

Годовая сумма амортизационных отчислений определяется в соответствии с п. 19 ПБУ 6/01 с учетом срока полезного использования объекта ОС.

Срок полезного использования автомобиля (как нового, так и бывшего в употреблении) определяется организацией самостоятельно исходя из (п. 20 ПБУ 6/01, п. 59 Методических указаний):

-

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например срок аренды).

Порядок определения срока полезного использования при принятии основных средств к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета.

Заметим, что с 01.01.2017 в Классификацию основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 01.01.2002 N 1, были внесены изменения. В частности, исключено положение о возможности ее использования для целей бухгалтерского учета (п. 1 Изменений, утвержденных постановлением Правительства РФ от 07.07.2016 N 640)).

Таким образом, организация вправе для целей бухгалтерского учета самостоятельно определять срок полезного использования для бывшего в употреблении основного средства, руководствуясь п. 20 ПБУ 6/01 (письмо Минфина России от 27.03.2006 N 03-06-01-04/77).

Соответственно, начиная с месяца, следующего за месяцем принятия автомобиля к бухгалтерскому учету, и до полного погашения его стоимости либо списания его с бухгалтерского учета начисляется амортизация:

Дебет , (44) Кредит

— начислена амортизация за соответствующий месяц.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг, имущественных прав), подлежат вычету при одновременном выполнении следующих условий:

-

приобретенные товары (работы, услуги, имущественные права) предназначены для осуществления операций, облагаемых НДС, или для перепродажи (п. 2 ст. 171 НК РФ);

-

товары (работы, услуги, имущественные права) приняты к учету на основании соответствующих первичных документов (п. 1 ст. 172 НК РФ);

-

имеются надлежащим образом оформленные счета-фактуры продавца (п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Каких-либо особенностей для принятия к вычету сумм НДС при приобретении имущества, бывшего в употреблении, нормами НК РФ не предусмотрено.

Соответственно, право на вычет НДС по автомобилю, приобретенному для производственной деятельности, возникает у организации в том налоговом периоде, в котором автомобиль принят к бухгалтерскому учету на основании соответствующих первичных документов, при наличии счета-фактуры продавца (письмо Минфина России от 01.10.2009 N 03-07-11/244).

Метод долевого участия

В стандарте закрепляют порядок формирования инвесторами годовой отчетности и особенности для отражения показателей финансовых вложений. При подготовке отчетности за 2022 год учитывайте:

- правила отражения финансовых активов, которые используют для получения доходов от инвестиций, с применением метода долевого участия;

- требования к информации об инвестициях.

Этот стандарт планируют внедрять поэтапно: каждый год дополнять информацию по объектам инвестирования. Полностью его введут только к отчетности за 2025 год. Только тогда потребуется раскрыть информацию по всем объектам, в которые инвестировали бюджетные средства.

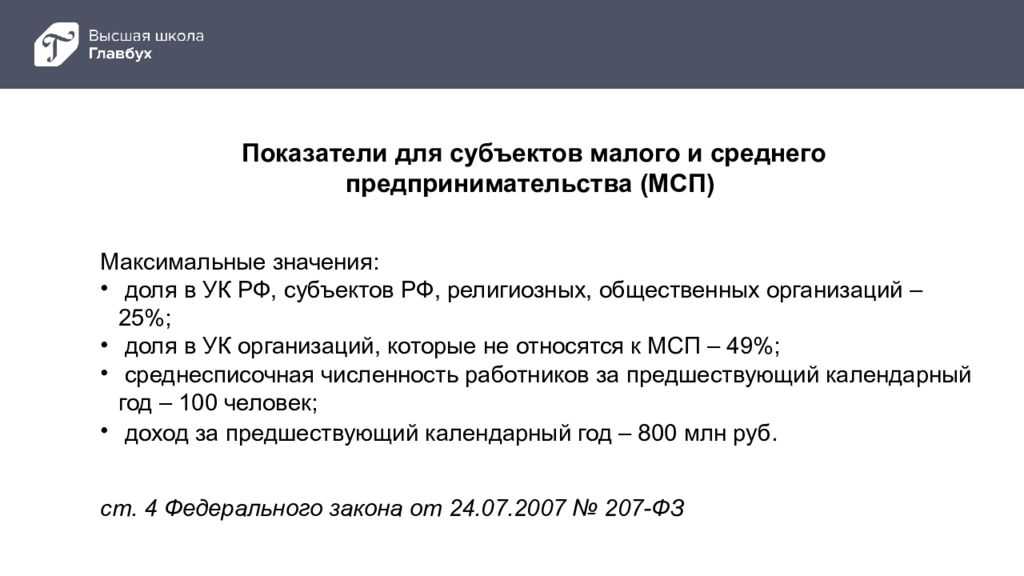

Каков лимит стоимости по ФСБУ 6/2020

Предыдущее положение по бухгалтерскому учету устанавливало минимальную границу стоимости для признания актива основным средством в 40 тыс. руб. Учетной политикой можно было снизить эту границу, но повышать ее не разрешалось. Федеральный стандарт вообще никоим образом не регламентирует стоимость для отнесения в состав ОС. Самое главное — это длительность использования в производственных и прочих оговоренных целях. Теперь хозяйствующие субъекты вправе сами устанавливать лимит по стоимости (п. 5 ФСБУ 6/2020), опираясь исключительно на то, как долго будет служить актив и приносить доход.

Готовое решение от справочно-правовой системы «КонсультантПлюс» поможет переклассифицировать основные средства в соответствии с федеральным стандартом 6/2020. Для просмотра материала получите демодоступ к системе. Это бесплатно.

С началом применения нового ФСБУ 6/2020 «Основные средства» предприятия смогут поднять планку стоимости до 100 тыс. руб., определенных Налоговым кодексом, и наконец ликвидировать разницы между двумя видами учета.

Одним из новшеств является возможность установить лимит стоимости не к единице объекта ОС, а к целой группе объектов. Кроме того, такой лимит может не иметь денежной оценки: критерий отнесения к ОС устанавливается, например, в процентном отношении к статье баланса «Основные средства».

Таким образом, стандарт дает полную свободу действия для отнесения активов к ОС. Однако злоупотреблять такой свободой не стоит. Подходить к установлению показателей необходимо с позиции уровня существенности, закрепленного учетной политикой.

Амортизация

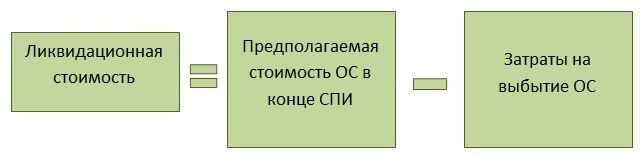

Новый документ устанавливает составляющие расчета амортизационных отчислений: способ, срок полезного использования (СПИ) и вводит термин ликвидационной стоимости (ЛС), которого раньше не было.

Ликвидационная стоимость определена п. 30 документа. Для ее расчета нужно взять:

- сумму, которую могла бы иметь фирма при выбытии ОС, не исключая ценности, образующиеся в результате выбытия;

- расчетную сумму затрат на выбытие.

ЛС является разницей этих двух значений

Важно заметить: в п. 30 указывается, что объект ОС рассматривается как уже достигший завершения СПИ «и находился в состоянии, характерном для конца срока полезного использования»

ЛС может принимать нулевое значение, если:

- к завершению СПИ не рассчитывают на поступления от выбытия ОС либо они незначительны;

- сумму поступлений невозможно определить достоверно.

Значения трех составляющих устанавливаются при постановке ОС на учет. Фирма обязана по окончании года и при изменениях, связанных с ОС, отслеживать, соответствуют ли они условиям пользования объектом в реальности; если это необходимо, их изменять (т.н. «изменения оценочных значений»)

Обратим внимание, что в ПБУ 6/01 вопрос об изменении способа расчета амортизации был освещен расплывчато, а новый документ четко указывает на эту возможность (п. 37)

Исчислять амортизацию теперь нужно с дня принятия объекта к учету в БУ, а не с начала следующего за этим событием месяца. Останавливают начисление по аналогичному принципу – от дня списания с бухгалтерского учета, а не с начала последующего месяца, как раньше.

Прежний вариант возможен по решению руководства фирмы, но законодатель употребляет термин «допускается» (п. 33). Из сказанного ясно, что подобное допущение является исключением из правила и его нужно обосновать в ЛНА. Расчет амортизации приостанавливают в одном случае: если ликвидационная стоимость выше балансовой или с ней сравнялась. Если в дальнейшем ликвидационная стоимость окажется меньше, чем по балансу, амортизационные начисления надо возобновить.

Важно! Амортизацию продолжают начислять даже в ситуации простоя или прекращения работы ОС временно (п. 30 ФСБУ 6/2020)

Способ начисления амортизации связан законодателем с определением СПИ. Он может определяться двояко:

- По времени, периоду, когда ОС будет экономически выгодно.

- По объему продукции (или работ) в натуре, который планируется произвести при помощи конкретного ОС.

Если СПИ определяется временем, когда ОС экономически эффективно, используют линейный способ либо способ уменьшаемого остатка. Линейный способ хорошо известен бухгалтерам, однако здесь придется учитывать фактор ликвидационной стоимости. Амортизацию отчетного периода определяют разницей балансовой и ликвидационной стоимости, разделенной на остаток СПИ.

Говоря о методике уменьшаемого остатка, законодатель лишь обращает внимание: амортизационные расчеты должны быть такими, чтобы амортизация за равные периоды уменьшалась одновременно с уменьшением СПИ объекта. Фирма сама решает, какую формулу применить, чтобы исполнить этот принцип

Если СПИ определяется количеством продукции, пользуются способом пропорционально количеству продукции (объему работ). Алгоритм расчета в рамках отчетного периода такой:

- вычисляют разницу между балансовой и ликвидационной стоимостью;

- делят количество продукции на остаток СПИ;

- умножают одно значение на другое.

Запрещается исчислять амортизацию по выручке от реализованного того же объема продукции. Необходимо сделать расчет в целом так, чтобы распределить амортизируемую стоимость ОС на весь СПИ.

Срок полезного использования объекта основных средств

Это период, в течение которого его использование будет приносить экономические выгоды (доход) организации (п. 8 ФСБУ 6/2020).

Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств (там же).

И, согласно п. 9, срок полезного использования определяется из:

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

По большому счету, существенной разницы между определением срока полезного использования в ФСБУ 6/2020 и в ПБУ 6/01 (п. 4 и п. 20) я не обнаружил. Да, есть некоторые стилистические отличия, но не более.

На мой взгляд, большинство организаций, как и раньше, за руководство к действию будут брать Классификацию основных средств, утвержденную постановлением Правительства РФ от 01.01.2002 № 1. Напрямую в ФСБУ 6/2020 об этом не сказано, на раз не запрещено, значит — разрешено.