- Тарифы страховых взносов

- Пониженные тарифы

- Порядок заполнения

- Титульный лист

- Раздел 3

- Приложение 2 к разделу 1

- Раздел 1

- В титульном листе есть изменения

- Состав расчета по страховым взносам за 2 квартал 2020 года

- Обязательном листы новой формы РСВ

- Как осуществляется расчет страховых взносов за 2 квартал 2020 года

- Взносы на ОПС

- Взносы на ОМС

- Взносы на ВНиМ

- Взносы на НС и ПЗ

- Чем грозит несвоевременное предоставление РСВ-1?

- Предельная база для начисления взносов

- Новое в форме РСВ 2022

- Универсальный реестр документов с возможностью вывода данных из табличных частей Промо

Тарифы страховых взносов

Страховые взносы во внебюджетные фонды в 2015 году необходимо начислять со всех выплат, начисленных работникам организации в рамках трудовых отношений. При этом, в пенсионный фонд взносы также необходимо оплачивать с выплат, осуществленных в рамках гражданско-правовых отношений с физическими лицами. В 2016 году страховые взносы нужно будет платить с более высокой базы.

В силу статьи 11 Федерального закона от 24 июля 2009 г. № 212-ФЗ начисление страховых взносов в 2015 году осуществлялось на день начисления выплат в пользу работников. Дата выплаты социальных пособий также определяется таким способом. Поэтому работодатели ежемесячно уменьшают начисленные в ФСС взносы, на сумму пособий работникам, начисленных в этом же месяце. При этом, не имеет значения дата фактической выплаты таких пособий. В 2016 году этот порядок не изменится.

Работодатель обязан самостоятельно определять базу для начисления страховых взносов, в отношении каждого трудоустроенного лица нарастающим итогом с начала года. Все организации, которые в 2015 году обязаны уплачивать страховые взносы по общим тарифам, применяли такой утвержденный порядок:

Взносы в Пенсионный фонд России начислялись по тарифу 22% – с выплат, которые не превышают 711 тысяч рублей, и по тарифу 10% – со всех выплат, которые больше этой суммы.

Взносы в ФСС России начислялись по тарифу 2,9% – с выплат, которые не превышают 670 тысяч рублей, и по тарифу 0% – со всех выплат, которые превышают эту сумму.

Взносы в ФФОМС начислялись по тарифу 5,1% от любой суммы выплат.

В 2016 году эти лимиты базы, облагаемой взносами, изменились. Новые лимиты утверждены постановлением Правительства РФ от 26 ноября 2015 г. № 1265. Они выглядят так:

718 тысяч рублей для взносов в ФСС (вместо 670 тысяч рублей в 2015 году);

796 тысяч рублей для взносов в ПФР (вместо 711 тысяч рублей в 2015 году).

Организации, которые имеют право на применение пониженного тарифа страховых взносов, не должны начислять страховые взносы по ставке 10% со сверхлимитных доходов в ПФР. Такая позиция выражена в письме Минтруда России от 30 января 2015 г. № 17-3/В-37. В частности, право на применение пониженных страховых взносов имеют те организации, которые применяют упрощенный режим налогообложения с льготными видами деятельности и ИТ-компании. Порядок исчисления взносов в ФФОМС в 2016 году не изменился. Лимита для таких взносов по-прежнему не предусмотрено.

Пример расчета страховых взносов в 2016 году:

Оклад главного инженера завода — 300 тысяч рублей

В январе 2016 года ему была начислена премия по итогам 2015 года в сумме 450 000 рублей. Доходы работника за январь 2016 года составили 750 000 рублей (300 000 + 450 000).

Начисляем взносы:

-

в ПФР на сумму 750 тысяч рублей по ставке 22% = 165 000 рублей

-

в ФСС на сумму 718 тысяч рублей по ставке 2,9% и на сумму 32 тысячи рублей по ставке 0% = 20 822 рубля

- в ФФОМС на сумму 750 тысяч рублей по ставке 5,1% = 38 250 рублей

Итого работодатель оплатит в фонды за главного инженера: 189 672 рубля.

Пониженные тарифы

Некоторые плательщики страховых взносов имеют право на применение пониженных тарифов страховых взносов. Право на применение пониженных страховых взносов необходимо подтверждать при проверке из ФСС или ПФР. Писать заявления или предоставлять какие-либо документы в территориальные управления фондов до этого не нужно. Таких плательщиков можно разделить на три большие группы:

Разработчики инновационных технологий и те организации, которые их внедряют;

Представители малого бизнеса;

Некоммерческие и благотворительные организации.

В 2015 году из перечня организаций-страхователей, которые имеют право на применяющих пониженных тарифов страховых взносов были удалены некоторые категории. Таким образом, как в 2015, так и в 2016 году больше не имеют право снижать страховые тарифы:

все сельхозпроизводители, включая плательщиков ЕСХН;

родовые общины и организации, которые занимаются традиционным хозяйствованием и произведениями народного художественного промысла;

общественные организации инвалидов;

средства массовой информации.

Обычные работодатели потеряли право применять пониженные тарифы страховых взносов к выплатам в пользу инвалидов.

При этом тарифы страховых взносов «заморозили» на три года — в силу Федерального закона от 28 ноября 2015 г. № 347-ФЗ они не изменятся до конца 2018 года.

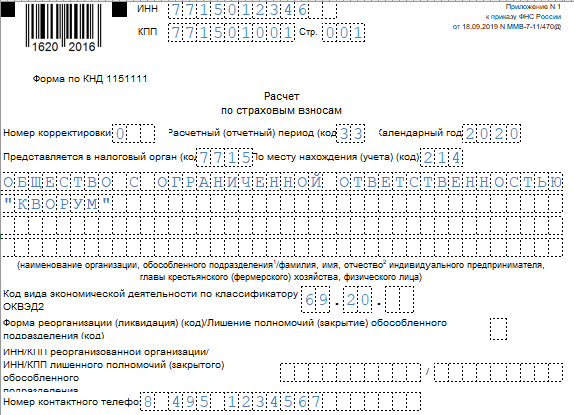

Порядок заполнения

Новая форма РСВ, вступившая в силу с 2020 года, заполняется несколько иначе, чем старая. Порядок утвержден тем же приказом ФНС от 18.09.2019 № ММВ-7-11/470@, чтобы и сам бланк.

Заполнять форму удобнее в таком порядке: титульный лист, раздел 3, затем приложения, а только после этого раздел 1. Это связано с тем, что в раздел 3 вносится информация о работниках и их доходах. Затем в приложениях идет расчет взносов, а в разделе 1 лишь отражаются результаты.

Разберем простой случай: ООО «Ветерок» с единственным работником, заработная плата которого равно 50 000 рублей. Вы можете скачать расчет по страховым взносам этой компании за 1 квартал 2020 года и посмотреть порядок заполнения на примере.

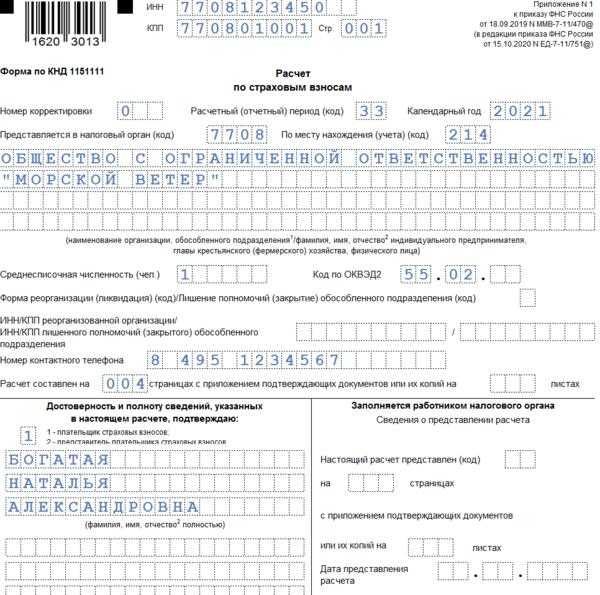

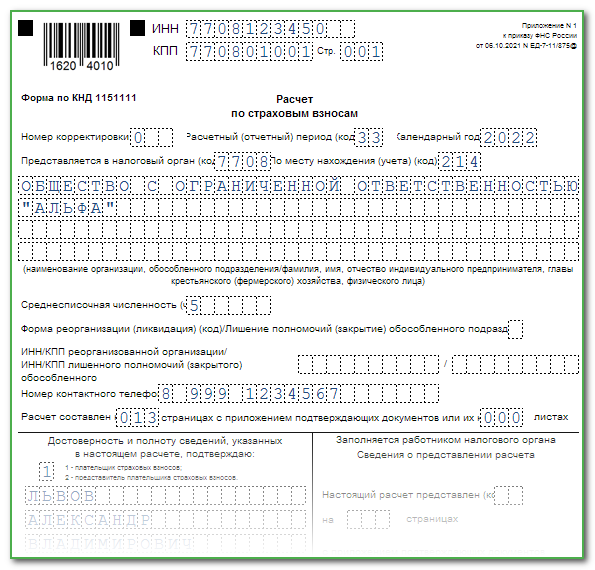

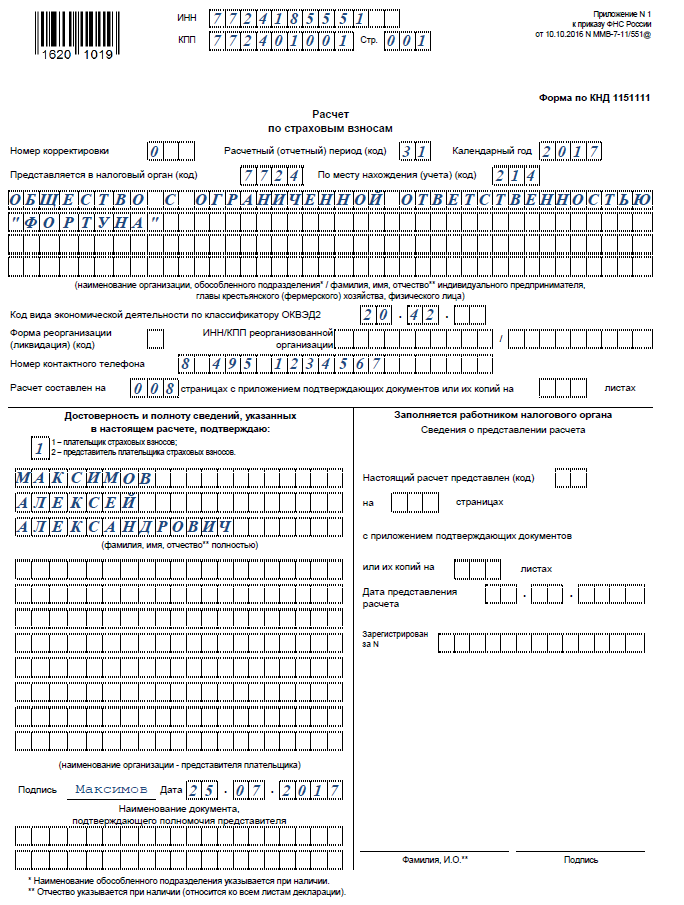

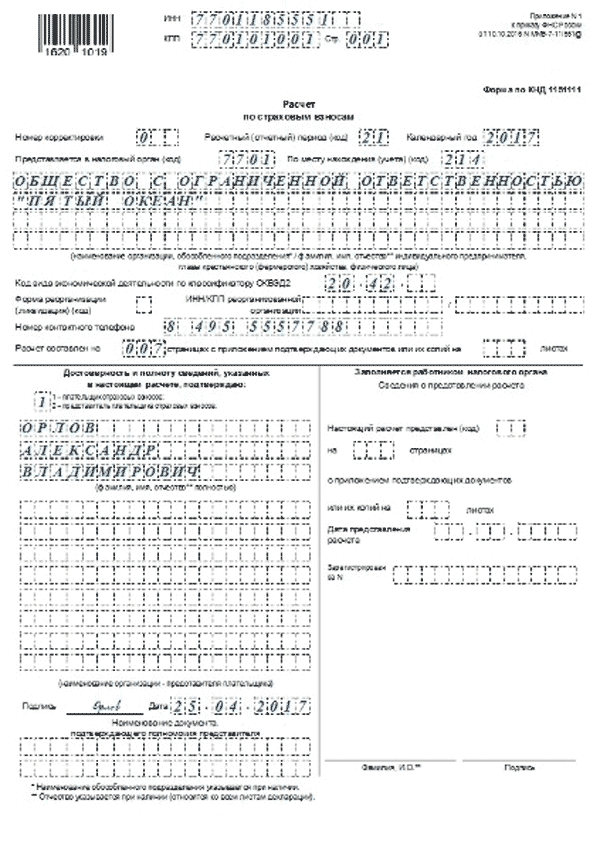

Титульный лист

Здесь нужно внести такие данные:

- ИНН и КПП (для организаций);

- номер корректировки (для первичного расчета 0);

- код периода из приложения № 3 (для РСВ за 1 квартал нужен код 21);

- код налогового органа;

- код по месту нахождения (учета);

- наименование организации;

- основной ОКВЭД;

- данные о ликвидации или реорганизации, если это применимо: код в соответствии с приложением 2 к Порядку, ИНН/КПП организации либо закрытого обособленного подразделения;

- контактный телефон;

- количество страниц расчета и приложений к нему.

В нижней части титульного листа нужно поставить код 1, если подписывать документ будет руководитель организации или предприниматель. В противном случае ставится код 2, обозначающий, что подписывает документ доверенное лицо. Нужно указать имя подписанта (кроме ИП). Если он действует на основании доверенности, то и ее реквизиты.

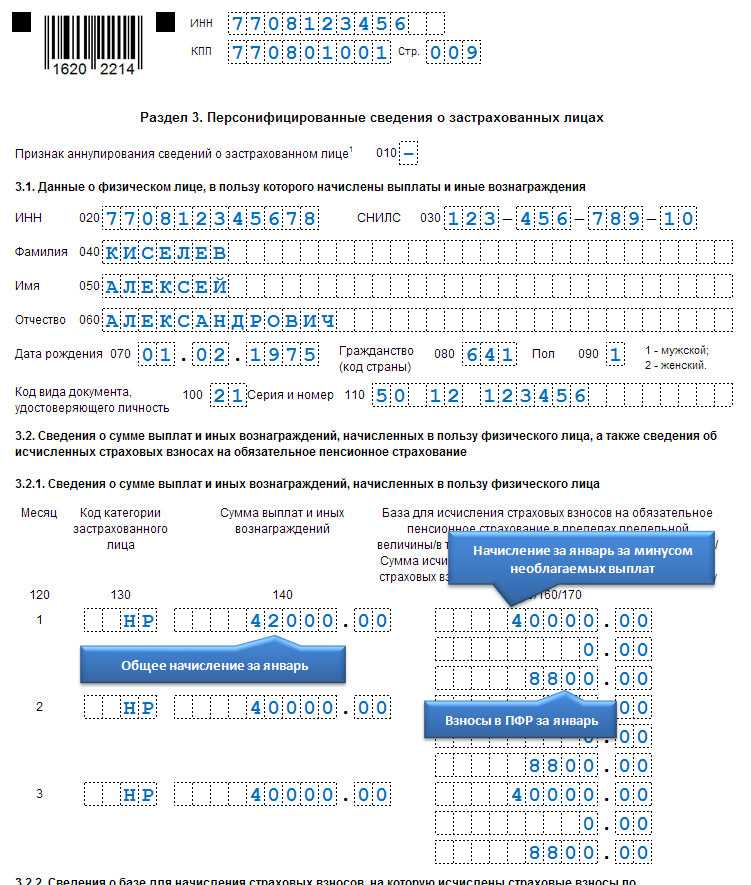

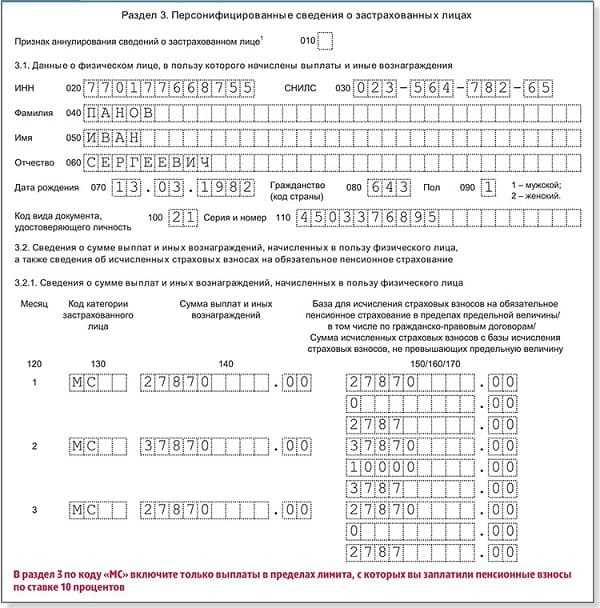

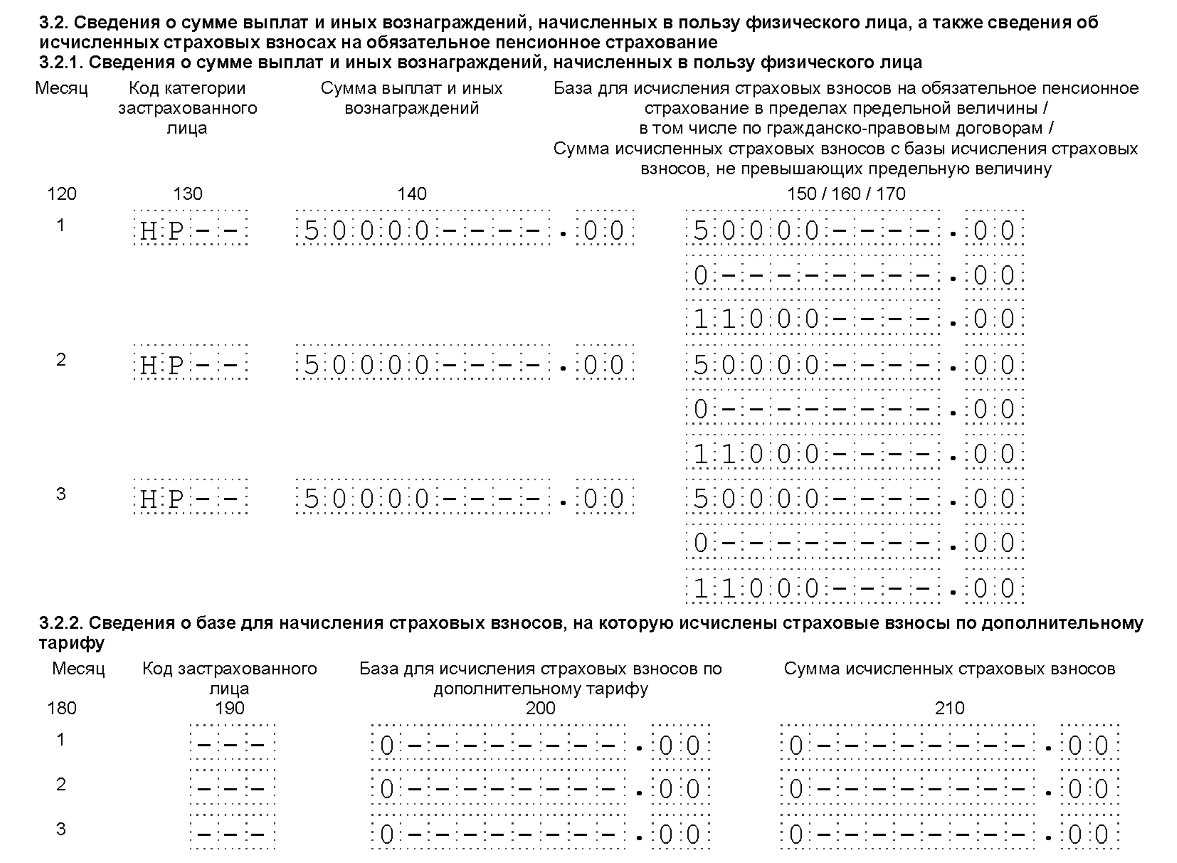

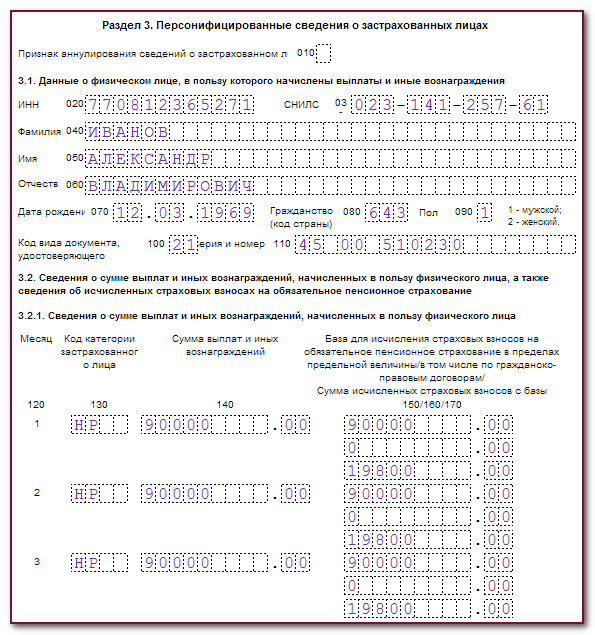

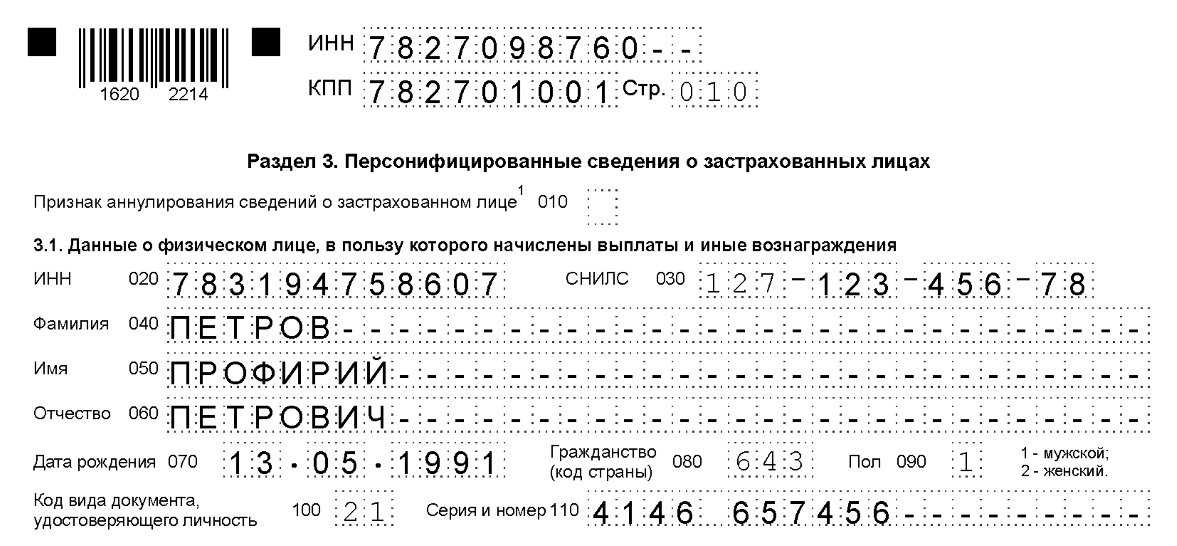

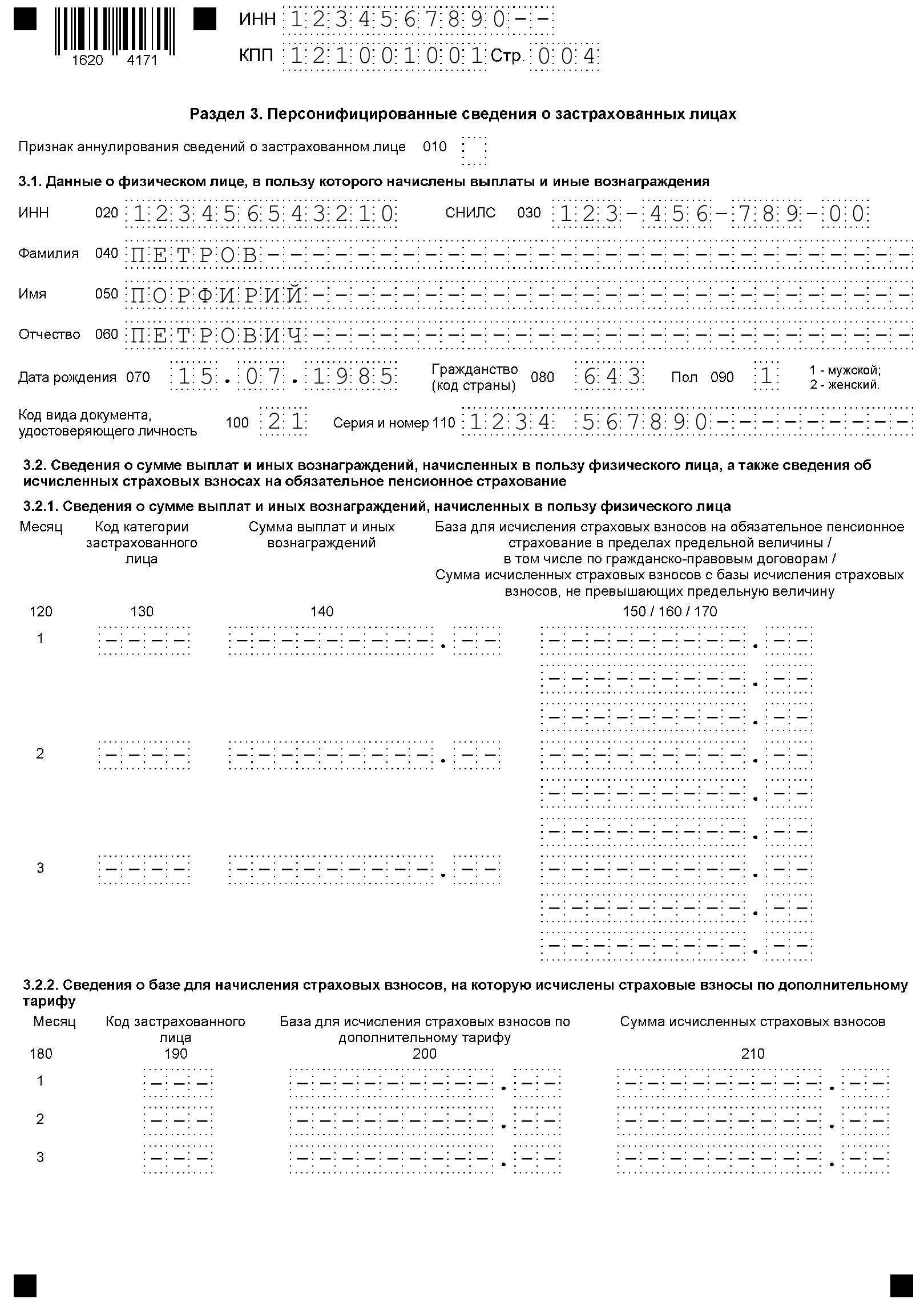

Раздел 3

Раздел 3 заполняется в отношении каждого застрахованного лица. В строке 010 указывается код 1, если ранее поданные данные по гражданину нужно аннулировать (только для корректировки).

Далее вписывается информация о работнике: ИНН, СНИЛС, фамилия, имя и отчество с отдельной строки, дата рождения, пол, гражданство в виде числового кода страны согласно классификатору стран (для России — 643), код вида документа, его номер и серия.

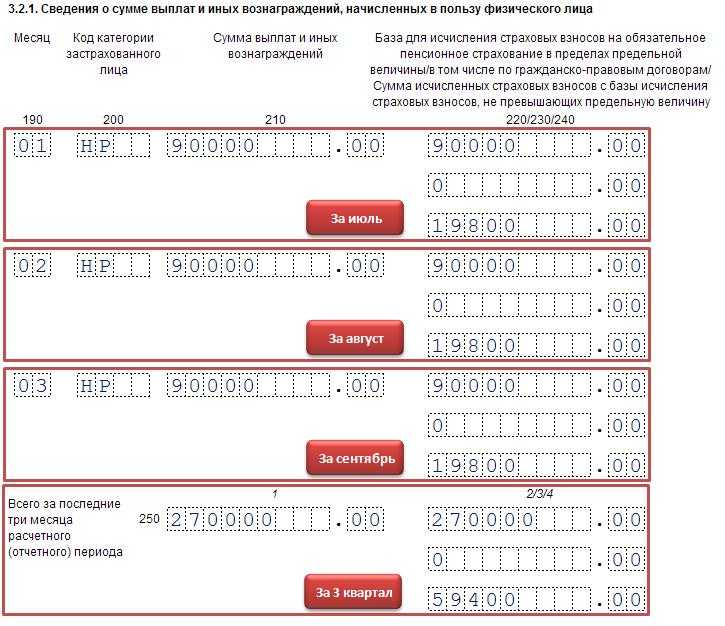

В подразделе 3.2.1 формы РСВ 2020 года указываются сведения о суммах выплат и вознаграждения за последние 3 месяца. В графе 130 нужно указать код категории застрахованного лица в соответствии с Приложением № 7. В графах 150-170 отражается такая информация:

- 150 — сумма выплаты;

- 160 — в том числе по ГПХ;

- 170 — сумма взносов (тариф х база).

Если взносы в периоде начитались по дополнительному тарифу, это нужно указать в графах 180-210. В противном случае там ставятся нули.

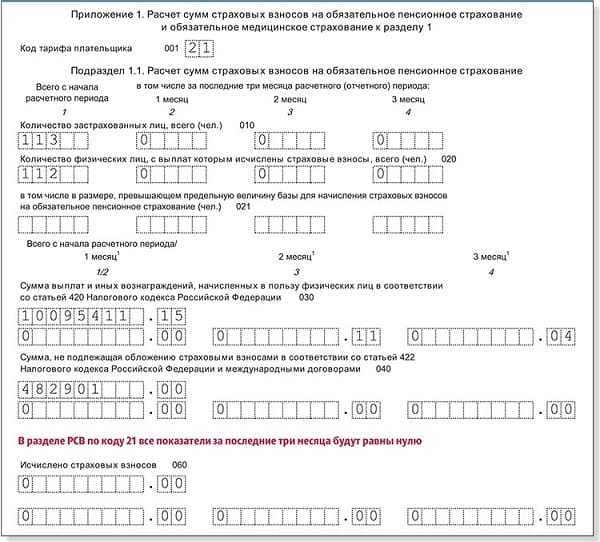

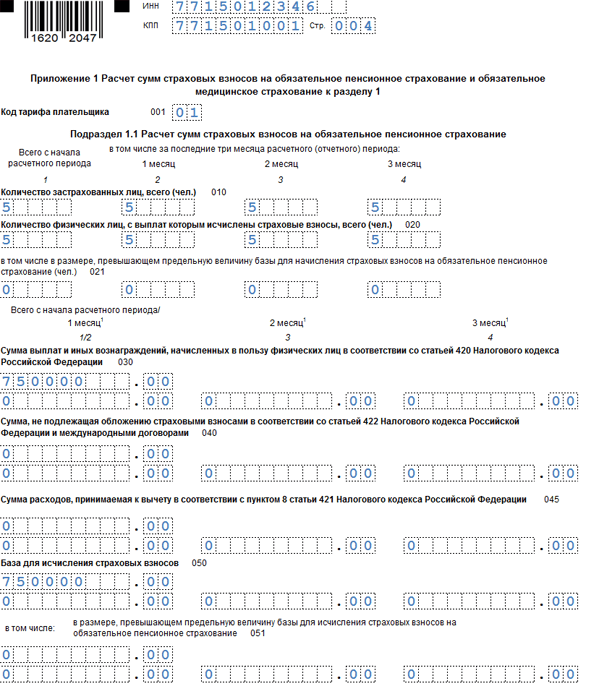

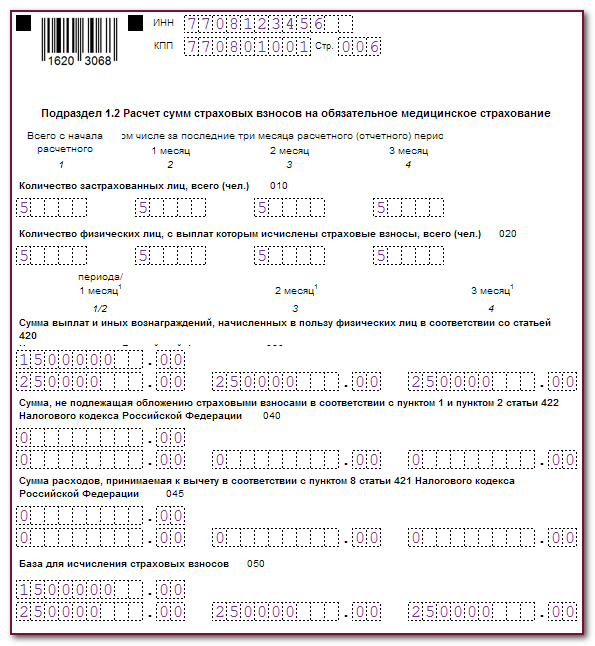

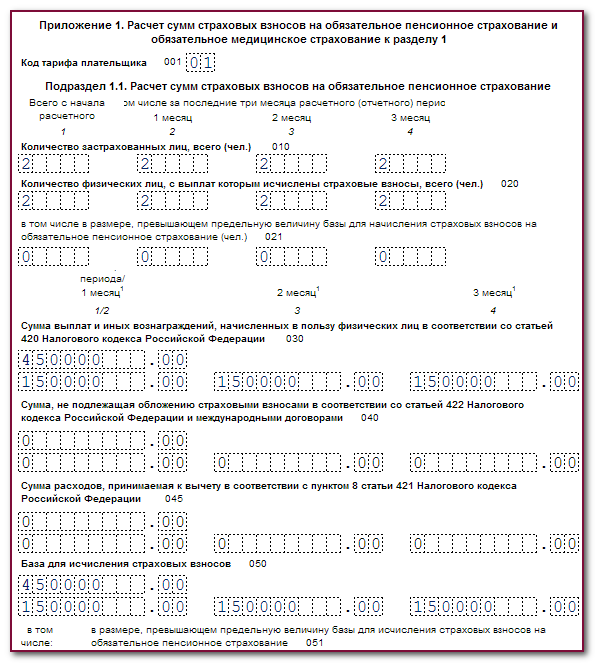

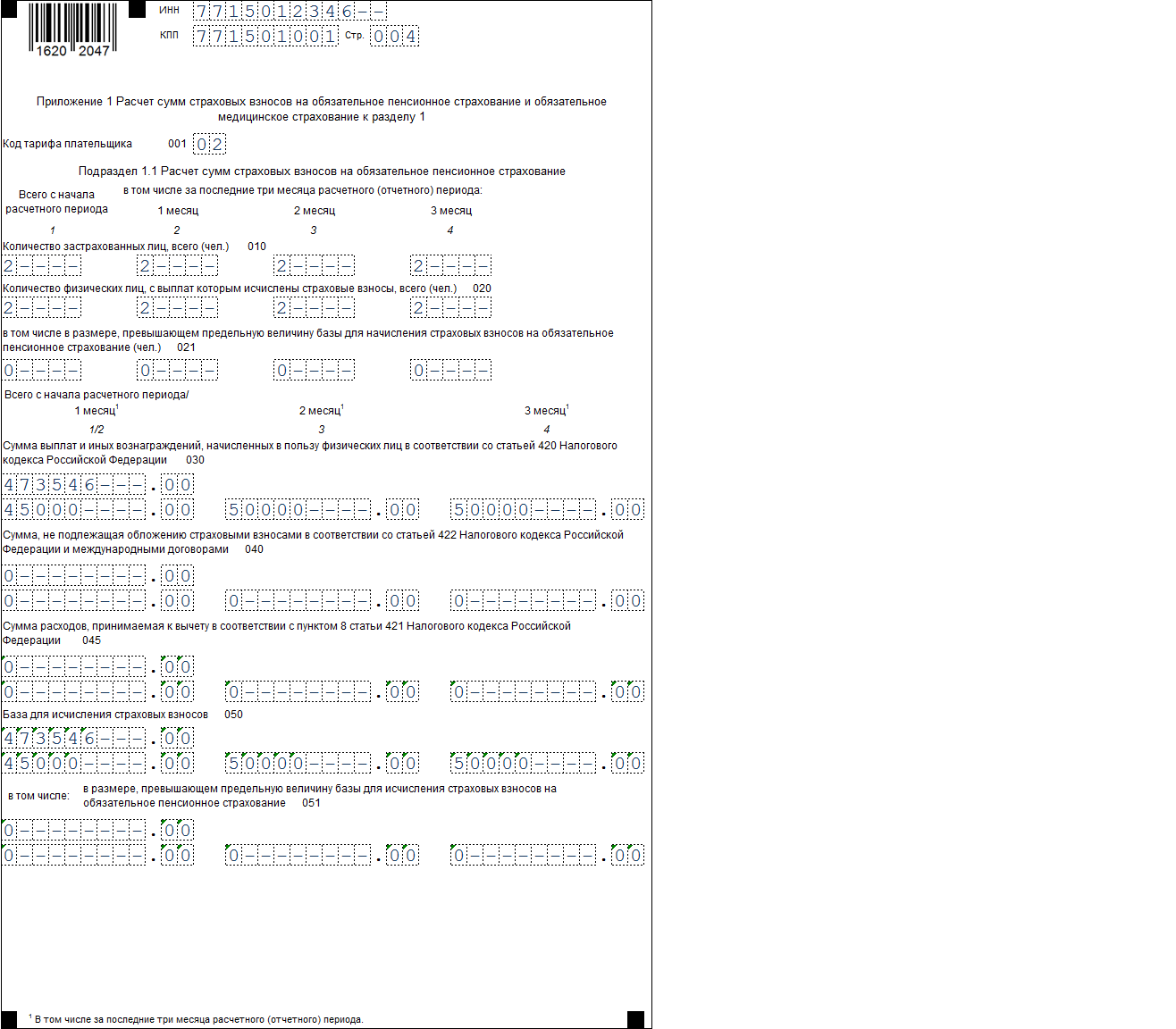

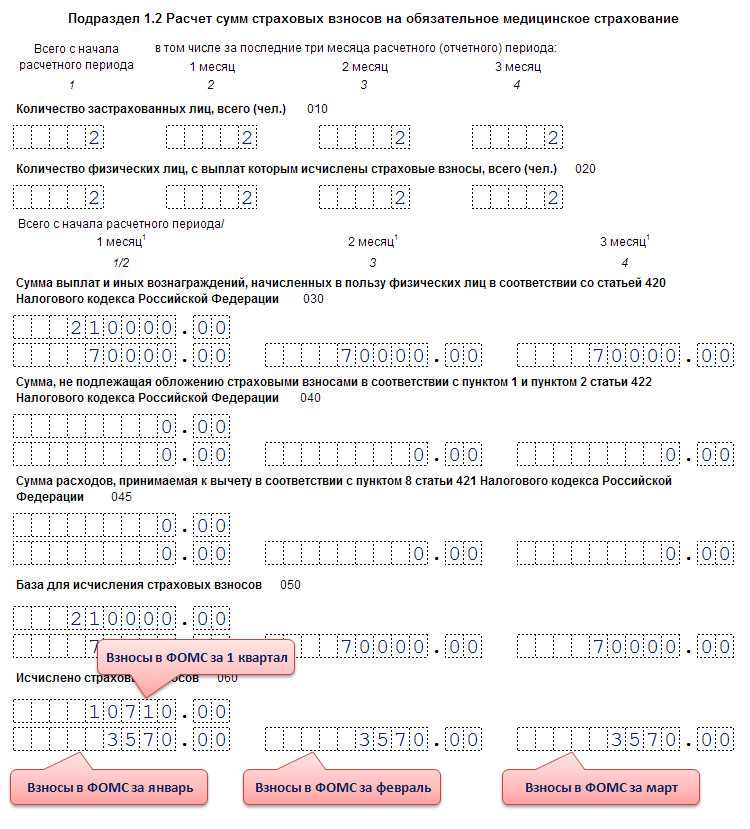

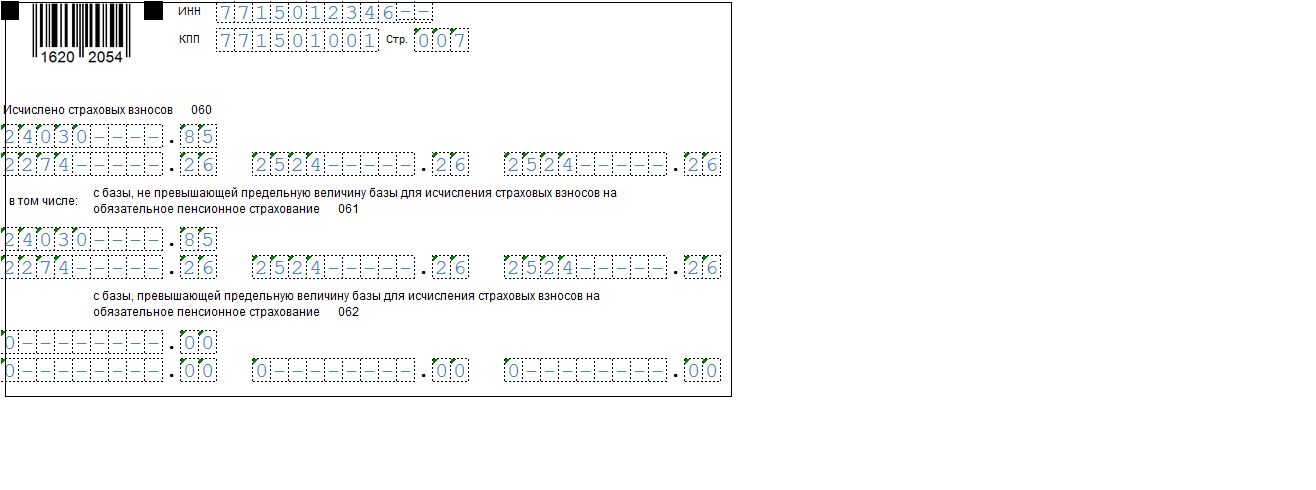

Приложение 1 к разделу 1

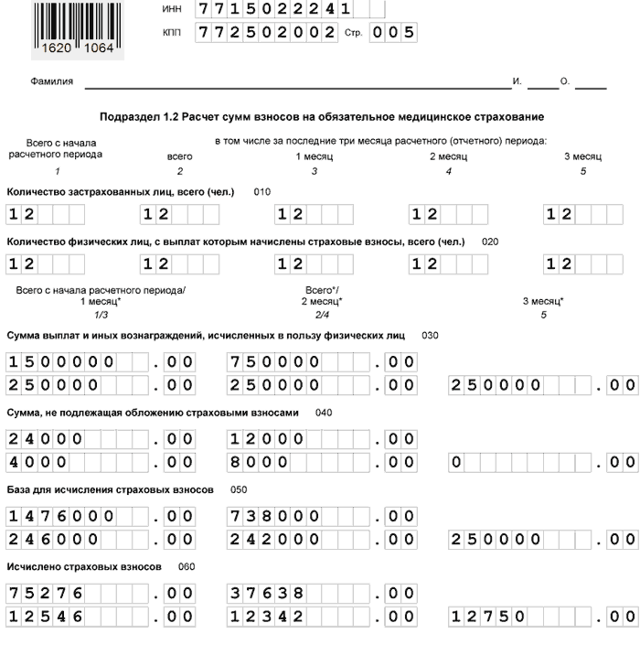

Подразделы 1.1 и 1.2 Приложения 1 к разделу 1 заполняются практически идентично. В верхней части, в графах 1-4, отражается информация с начала периода и за каждый месяц в отдельности:

- об общем количестве застрахованных лиц;

- о количестве физических лиц, с выплат в котором начисляются взносы;

- о количестве лиц, у которых превышена предельная величина базы.

Также в этом подразделе определяется:

- сумма выплат физлицам нарастающим итогом и помесячно;

- сумма, которая не подлежит обложению взносами;

- сумма расходов, принимаемая к вычету;

- база по взносам;

- сумма взносов равна база х тариф (для пенсионных взносов тариф — 22%, для медицинских — 5,1%).

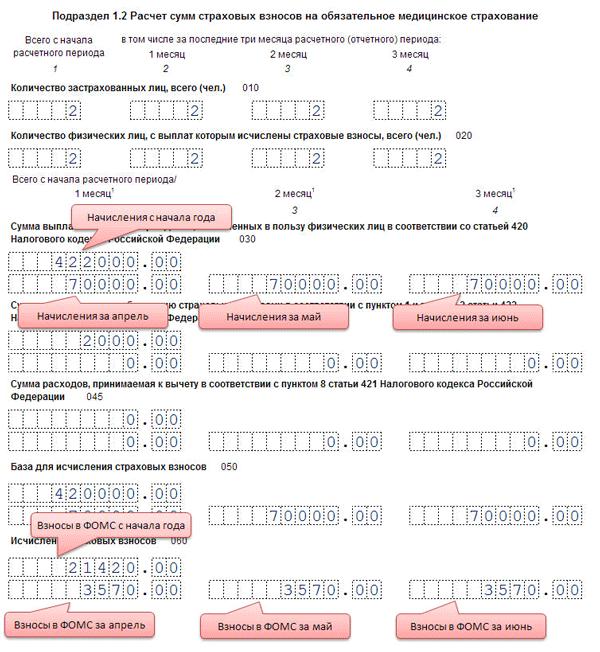

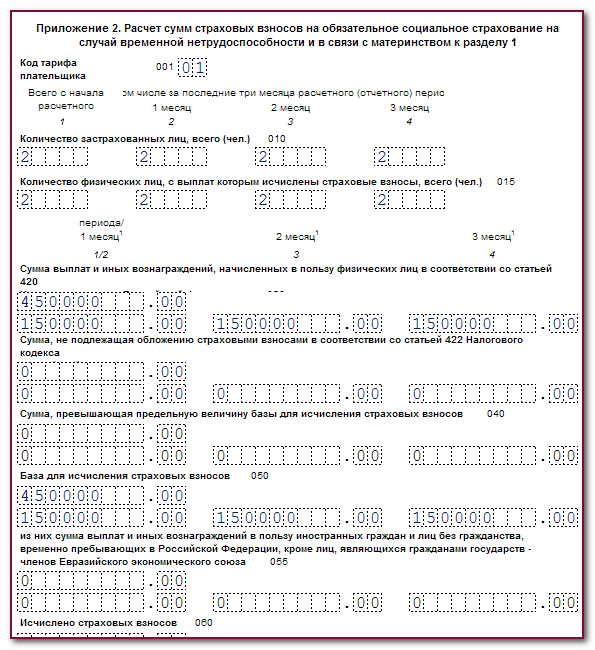

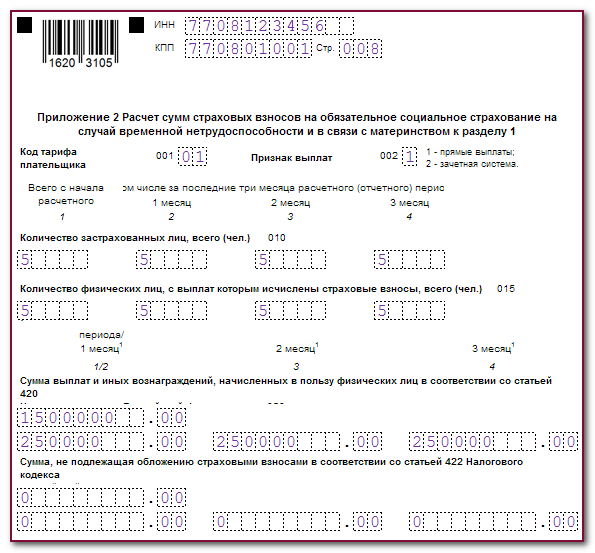

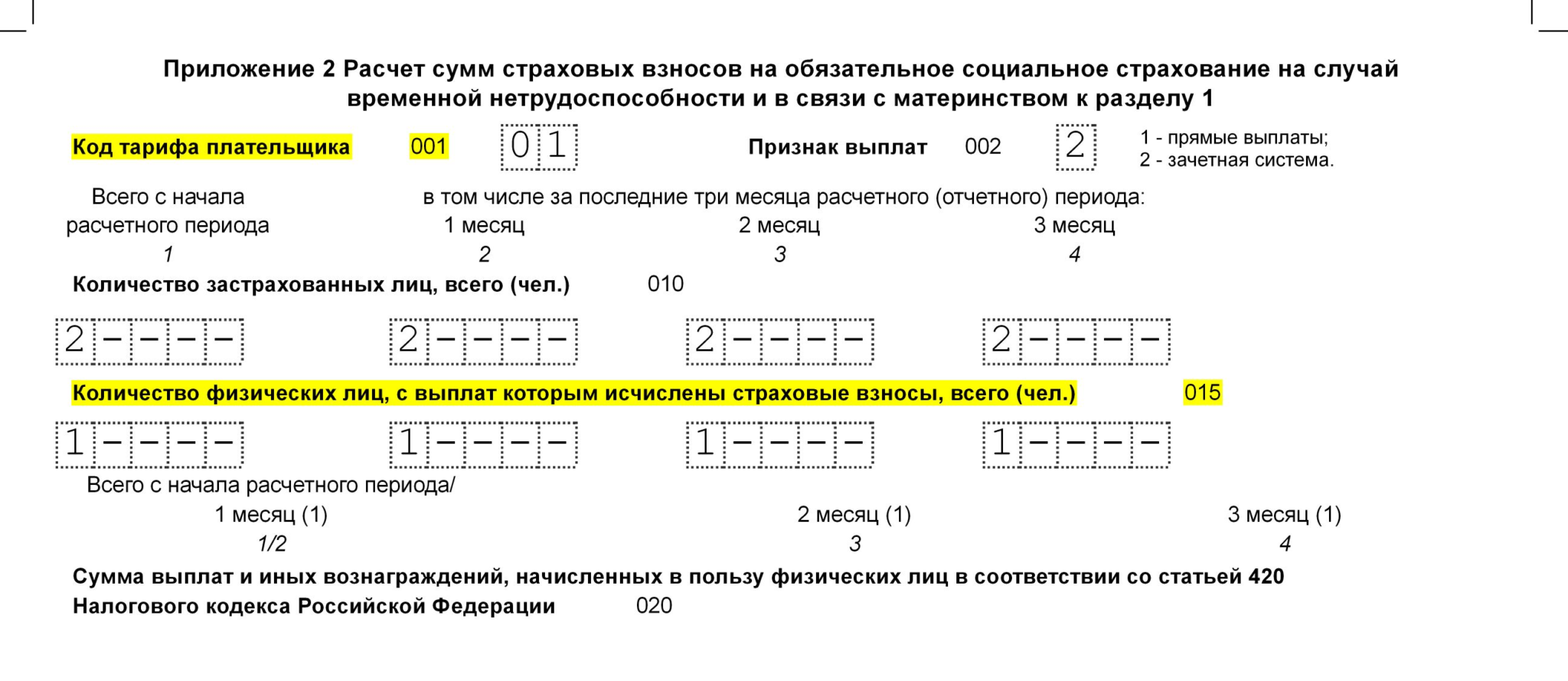

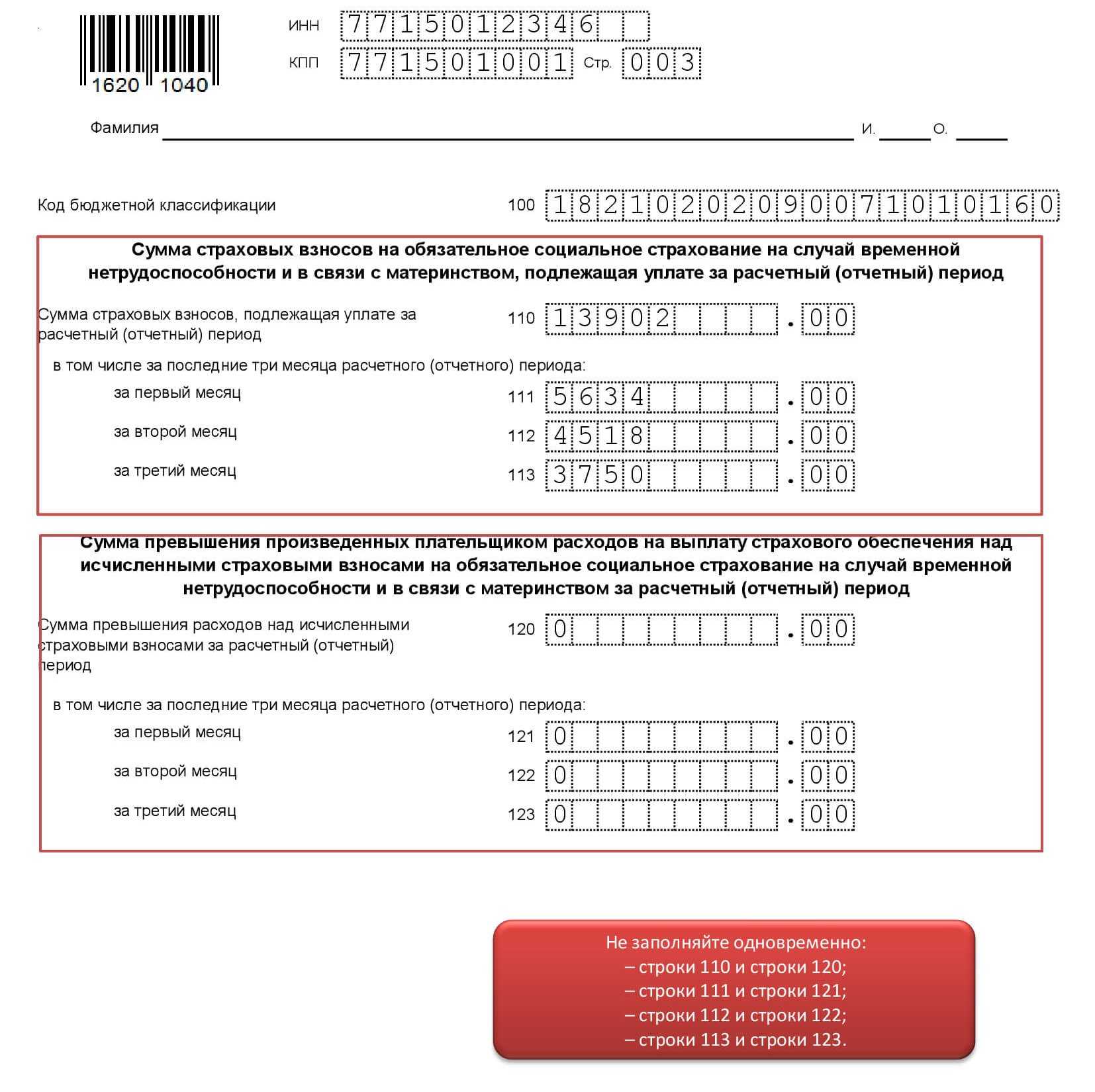

Приложение 2 к разделу 1

В этом приложении Расчета по страховым взносам 2020 года определяется сумма отчислений на социальное страхование в связи с болезнью и материнством.

В поле 001 нужно указать код тарифа плательщика в соответствии с приложением № 5 к Порядку.

В поле 002 нужно прописать признак выплат страхового обеспечения: прямые выплаты или зачетная система.

Далее в графах 1-4 указывается количество застрахованных лиц всего за период и за каждый месяц. В следующей строке отражается количество граждан, с выплат которым перечислены взносы.

Ниже нарастающим итогом с начала периода и за каждый месяц отдельно указывается:

- сумма выплат всем застрахованным;

- суммы, не подлежащие обложению взносами;

- сумма, превышающая предельную величину базы;

- исчисленная база;

- сумма выплат и иных вознаграждений, выплаченная временно пребывающим иностранцам;

- сумма исчисленных взносов (база х 2,9%).

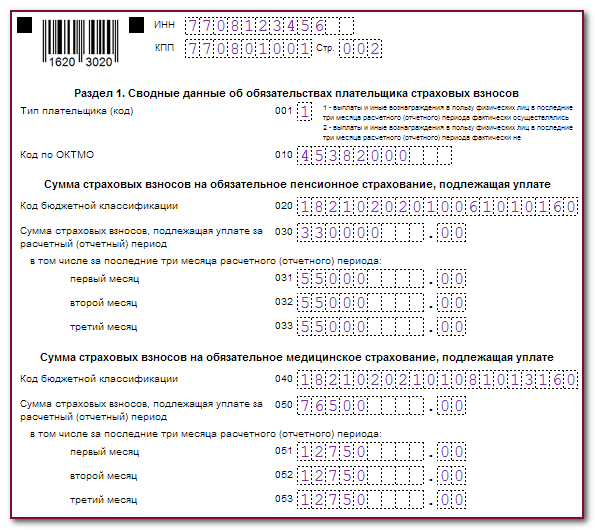

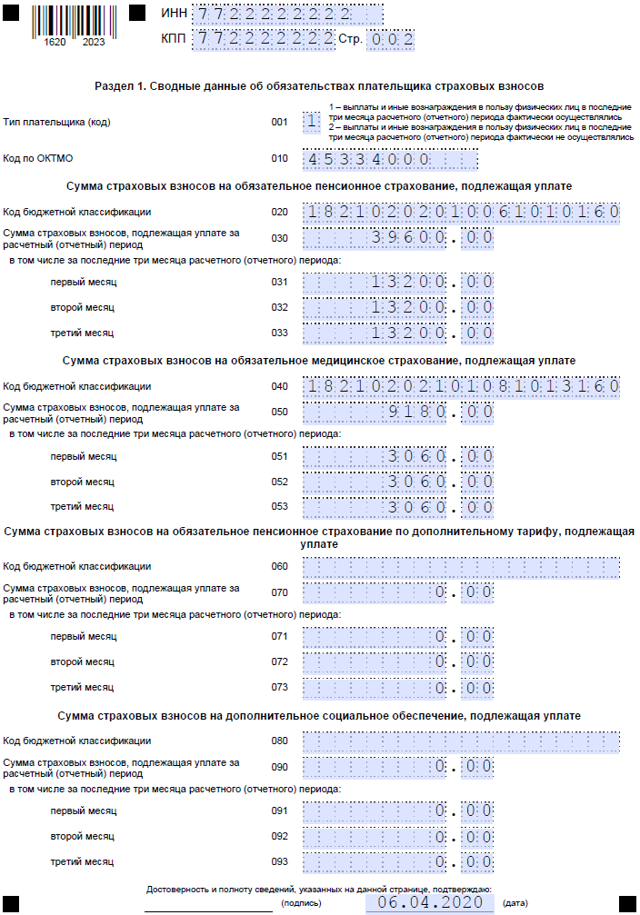

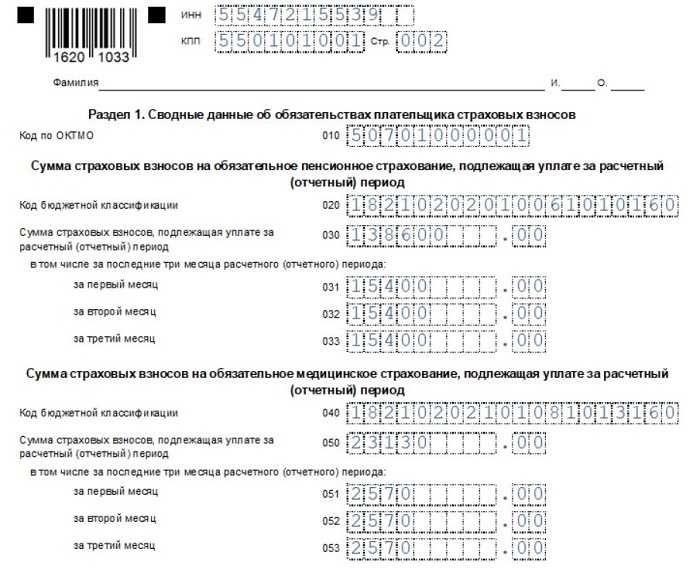

Раздел 1

В строке 001 раздела 1 указывается код плательщика 1 или 2 в зависимости от того, производится выплата дохода физлицам или нет. В строке 010 указывается ОКТМО.

Далее идет несколько блоков, в каждом из которых необходимо отразить отдельный вид страховых взносов.

В блоке строк 020-033 отражаются пенсионные взносы:

- в строке 020 — КБК для их уплаты;

- в строке 30 — сумма взносов за период;

- в строках 31-33 — суммы взносов помесячно.

Аналогично в разделе 1 заполняются блоки по другим взносам:

- медицинские — строки 40-53;

- социальные — строки 100-113 (на втором листе раздела 1).

В титульном листе есть изменения

Примечательное изменение произошло в форме титульного листа Расчета. Оно касается организаций, имеющих обособленное подразделение.

В действующей форме Расчета предусмотрены поля для указания кода в связи с реорганизацией или ликвидацией организации и для указания ИНН и КПП такой реорганизованной (ликвидированной) организации.

Теперь необходимо будет указывать код и при лишении полномочий (закрытии) обособленного подразделения. И именно ИНН и КПП такого подразделения надо будет тоже указать.

Странно, что в титульном листе больше не обозначено, что и в отношении реорганизованной организации ИНН и КПП надо указать, как в действующей форме. Соответствующее поле теперь называется «ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения». Надо учитывать, что в этом поле все-таки (при необходимости) нужно указать ИНН и КПП реорганизованной организации (которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения). Это следует из п. 2.22 и 3.13 Порядка, в которых даже и название этого поля приводится как «ИНН/КПП реорганизованной организации» («ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения»). Соответствующую поправку, видимо, скоро внесут в форму нового титульного листа.

Согласно п. 3.12 Порядка показатель «Лишение полномочий (закрытие) обособленного подразделения (код)» отражается плательщиками при необходимости представления уточненного Расчета за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного Расчета лишилось этих полномочий.

Федеральным законом от 29.09.2019 № 325-ФЗ в данный пункт внесено изменение, которое вступит в силу с названной даты. В соответствии с ним уплата страховых взносов и расчетов по ним по месту нахождения обособленного подразделения должна производиться при дополнительном условии – этому подразделению открыт расчетный счет.

Предположим, что у обособленного подразделения в 2020 году был расчетный счет, а в 2021 году – нет. Тогда с 2021 года оно должно быть лишено права уплачивать страховые взносы и отчитываться по ним. И если в 2021 году появится необходимость подать уточненный Расчет в отношении этого подразделения за один из периодов 2020 года, то придется, видимо, внести обозначенный показатель, указав код «9», которым для данного случая дополнено приложение 2 к Порядку.

Представляется такой уточненный Расчет в налоговый орган по месту нахождения организации (п. 2.21 Порядка).

А вот если необходим уточненный Расчет за 2019 год или более ранний период, надо учитывать, что в соответствии с абз. 5 п. 1.2 Порядка при перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные Расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов. То есть надо будет представить действующую сейчас форму Расчета, которая в титульном листе не предусматривает указание кода в случае лишения полномочий обособленного подразделения.

Еще отметим, что в титульном листе имеется поле «Расчетный (отчетный) период (код)», которое заполняется в соответствии с кодами, определяющими расчетный (отчетный) период, приведенными в приложении 3 к Порядку.

В данном приложении появятся дополнительные коды для индивидуальных предпринимателей и глав КФХ, которые они должны будут указать при снятии с учета в этом качестве при сдаче Расчета за первый квартал (код «83»), за полугодие (код «84»), девять месяцев (код «85»), год (код «86»).

Также отметим, что из Расчета исключен лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Его заполняли физические лица, не являющиеся индивидуальными предпринимателями, не указавшие в расчете свой ИНН (см. Письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Они были вправе так делать на основании НК РФ (при условии указания в Расчете своих персональных данных). Для этого, очевидно, и был предназначен указанный лист. В связи с этим отказ от необходимости его представления в названной ситуации не вполне понятен.

При этом в соответствии с п. 6.8 Порядка физические лица заполняют Расчет на общих основаниях, если производят выплаты и вознаграждения иным физическим (застрахованным) лицам.

Состав расчета по страховым взносам за 2 квартал 2020 года

Форма расчета состоит из титульного листа и трех разделов. Но заполнять бланк надо не весь, а только по разделам в зависимости от того, кто сдает отчетность и какие выплаты получили работники. Кто и какой раздел должен сдавать, поможет разобраться таблица.

|

Лист (раздел) |

Кто заполняет |

|

Титульный лист |

Все |

|

Раздел 1, подразделы 1.1 и 1.2, приложения 1 и 2 к разделу 1, раздел 3 |

Все организации и предприниматели, которые начисляют выплаты физлицам |

|

Раздел 2 и приложение 1 к разделу 2 |

Главы крестьянских фермерских хозяйств (только в расчетах за год, в РСВ за отчетные периоды заполнять не нужно) |

|

Подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1 |

Организации и предприниматели, которые начисляют пенсионные взносы по дополнительным тарифам |

|

Приложения 5–7 к разделу 1 |

Организации и предприниматели, которые применяют пониженные тарифы |

|

Приложение 8 к разделу 1 |

Организации и предприниматели, которые начисляют выплаты иностранцам или лицам без гражданства, временно пребывающим в России |

|

Приложение 9 к разделу 1 |

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

|

Приложения 3 и 4 к разделу 1 |

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. |

Если компания запуталась, как подготовить отчет, можно использовать контрольные соотношения. Их ФНС опубликовала в письме от 29.12.17 № ГД-4-11/27043@. Также учитывайте, что если каких-то показателей количества или суммы нет, то пишите в полях ноль – «0». А в остальных случаях ставьте прочерки «-». Можете ничего не ставить, если заполняется расчет по страховым взносам на компьютере.

Отрицательных значений в расчете быть не должно. Сумма на лицевом счете застрахованного лица не может быть меньше нуля. Отчет с отрицательными значениями инспекторы не примут (письма ФНС от 23.08.2017 № БС-4-11/16751 и от 24.08.2017 № БС-4-11/16793).

Кроме того, не забывайте, что даже если в компании числится один учредитель-директор, либо организация приостановила деятельность или нет никаких выплат в течение всего квартал, то надо сдать нулевой расчет по страховым взносам за 2 квартал 2020 года (письмо ФНС России от 12.04.17 № БС-4-11/6940@). Включите в него титульный лист, подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1, раздел 3 с данными на руководителя организации.

Позиция чиновников такова, что если в организации числится хотя бы директор, то РСВ за 2 квартал 2020 года надо представить нулевой. Поэтому в разделе 3 укажите данные в подразделе 3.1 с персональными данными. Помните, что нулевой расчет с пустыми полями раздела 3 программа налоговиков не пропустит.

Обязательном листы новой формы РСВ

1. Все работодатели без исключения, перечисляли зарплату, производили другие выплаты физлицам, включите в расчет.

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

2. Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения №№ 5-10 к разделу 1;

- раздел 3

3. Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1;

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

Общую информацию о тарифах по взносам на 2020 год ищите в этом материале. Субъектам МСП напоминаем, что с 01.04.2020 ставки взносов для них снижены.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

О тех, кому в 2020 году все разрешено пользоваться льготными тарифами, читайте тут.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Разъяснения чиновников про доптарифы читайте здесь.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%. Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания

При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Чем грозит несвоевременное предоставление РСВ-1?

Не сдача формы РСВ-1 в установленные законодательством сроки предполагает штрафные санкции для налогоплательщика. Несмотря на то, что величина штрафа небольшая, срывать сроки подачи отчётности в контролирующие органы не стоит, поскольку это может вызвать серьёзные проблемы с налоговой инспекцией.

К примеру, ФНС может запустить камеральную проверку в связи с тем, что непредставление РСВ-1 будет принято как попытка скрыть от государства уровень доходов.

За непредставление формы РСВ-1 грозят следующие штрафные санкции:

- Тысяча рублей при оплате всех взносов;

- При отсутствии выплаченных взносов – 5% от суммы обязательных к уплате отчислений за три месяца отчётного периода. Максимальная сумма при этом не может превышать 30% и быть ниже тысячи рублей.

Сведения персонифицированного учёта в обязательном порядке включаются в расчёт формы РСВ-1. При отсутствии данной информации в документе на ИП или ООО может быть наложен штраф. Его величина составляет 5% от суммы взносов, выплаченных за последние три отчётных месяца.

Особенностью данного штрафа является отсутствие верхнего и нижнего лимита. Это необходимое условие, поскольку в некоторых ситуациях сумма штрафа может оказаться неподъёмной.

В связи с этим желательно своевременно предоставлять в контролирующие органы всю необходимую информацию, что позволит избежать крупных финансовых потерь.

За одно нарушение Минтрудом запрещается взыскание более одного раза, однако судебная практика в данной сфере отсутствует.

Штрафы за непредставление в РСВ-1 сведений также будут взыскиваться с должностных лиц в размере 300-500 рублей.

Предельная база для начисления взносов

Постановлением Правительства РФ от 06.11.2019 №1407 с 01.01.2020 установлена предельная база по страховымвзносам:

- 912 000 руб. — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1 292 000 руб. — на обязательное пенсионное страхование.

Для взносов на обязательное медицинское страхование предельная база не устанавливается с 2015 года.

Если суммы выплат работнику превышают предельную величину базы (ст. 421 НК РФ):

· не начисляются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

Статьей 426 НК РФ предусмотрено, что в 2017 — 2020 годах для лиц, которые производят выплаты и вознаграждения физическим лицам (за исключением плательщиков, для которых установлены пониженные тарифы страховых взносов), действуют следующие тарифы страховых взносов:

1) на обязательное пенсионное страхование:— 22 % — в рамках установленной предельной величины базы для исчисления страховых взносов на данный вид страхования;—10 % — свыше установленной предельной величины базы.

Данные тарифы действуют в отношении выплат как гражданам России, так и иностранным гражданам (за исключением высококвалифицированных специалистов). В отношении трудящихся (на основании трудового или гражданско-правового договора) граждан из государств — членов ЕАЭС применяется тариф, действующий на территории России в отношении выплат иностранным гражданам (временно проживающим или пребывающим в России);

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9%, в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), — 1,8%;

3) на обязательное медицинское страхование — 5,1%.

Для основной категории плательщиков страховые взносы в совокупном размере составят 30%.

Новое в форме РСВ 2022

С какого года сдается рсв ? Она сдается с 2017 года. Нужно отчитываться и платить страховые расчеты в налоговую с 2017 года. Кроме отчислений на травматизм. Вместо привычных РСВ-1 и 4-ФСС налоговые инспекторы утвердили новую единую форму отчетности по страховым отчислениям. Согласно Приказа ФНС России от 18.09.2019 N ММВ-7-11/470@. При заполнении руководствуйтесь Порядком, утвержденным тем же Приказом.

Новый отчет РСВ занимает 22 листа ( (.pdf 1134Кб)). И разделен на три больших раздела. Помимо общих сведений о начислениях, выплатах. Есть листы и приложения для расчета льгот и пониженных тарифов. Для персонифицированных сведений – раздел 3 расчета.

В новый расчет попадают все взносы, кроме платежей на травматизм. Последние по-прежнему будете отчислять в ФСС России. Как и раньше, соцстрах будет определять тариф, исходя из основного вида деятельности. И выделять средства для предупредительных мер. По платежам на травматизм нужно сдавать 4-ФСС. Форма которого тоже меняется.

Универсальный реестр документов с возможностью вывода данных из табличных частей Промо

-Возможность выводить числовые данные из табличных частей документов, такие как “Количество”, “Сумма”, “СуммаНДС” и др. При этом такие реквизиты, как “Цена”, “Коэффициент”, “ПроцентСкидок” не выводятся, так как это не имеет смысла. -Возможность выбирать выводимые документы. -Возможность выбирать выводимые реквизиты (при этом, если выбрано несколько документов, то можно выводить только реквизиты, общие для всех выбранных документов). -Возможность накладывать отборы на выводимые реквизиты. -Возможность выбора реквизитов, по которым проводить упорядочивание.

1 стартмани