- Обоснование

- Расхождения между отчетами

- НДФЛ и страховые взносы

- Код тарифа плательщика в РСВ

- Арендуем имущество у физического лица: налоговые аспекты и бухучет (Вайтман Е.)

- зуп аренда авто у сотрудника в зуп

- Бухгалтерский учет

- При каких выплатах арендатор обязан сдавать 2-НДФЛ

- Рыночная цена аренды автомобиля у физического лица и в прокатной компании

- В какой отчетности указать вознаграждение и взносы с аренды автомобиля

- Инструкция по расчету аренды автомобиля

- Как рассчитать аренду автомобиля?

- Код дохода от аренды автомобиля в 2 ндфл 2022

Обоснование

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 Гражданского кодекса РФ).

Порядок, условия и сроки выплаты арендных платежей определяются договором аренды транспортного средства без экипажа, что следует из п. 1 ст. 614, ст. 625 ГК РФ.

Законодательство не предусматривает специальных ограничений по кругу лиц, с которыми можно заключать договор аренды транспортного средства.

Для сдачи в аренду автомобиля необходимо:

- иметь страховой полис в соответствии с Федеральным законом от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- заключить договор аренды автомобиля. Такой договор должен быть заключен в простой письменной форме независимо от его срока. В договоре должен быть определен предмет договора (конкретизация всех индивидуализирующих характеристик автомобиля), установлен срок аренды (если в договоре не будет указан срок, то он будет считаться заключенным на неопределенный срок), размер арендной платы, срок и способ ее выплаты, определен порядок приемки-передачи имущества. В договоре следует предусмотреть составление Акта приема-передачи автомобиля. Для какой цели будет использоваться арендованный автомобиль, указывать в договоре аренды необязательно, т.к. предполагается, что автомобиль будет использоваться по назначению — в качестве транспортного средства (п. 2 ст. 647 ГК РФ).

Если предоставление в аренду имущества является предметом деятельности организации, то арендные платежи являются доходом от обычных видов деятельности (выручкой). Если предоставление имущества в аренду не является предметом деятельности организации — такие доходы учитываются организацией в качестве прочих. Это следует из положений п. п. 4, , Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н.

В любом случае рассматриваемый доход признается в сумме, предусмотренной договором аренды, на дату выполнения условий, установленных пп. «а», «б» и «в» п. 12 ПБУ 9/99.

В течение всего срока договора аренды транспортного средства без экипажа арендатор обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта. Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (ст. ст. 644, ГК РФ).

Если иное не предусмотрено договором аренды транспортного средства, обязанность страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им или в связи с его эксплуатацией, возлагается на арендодателя в тех случаях, когда такое страхование является обязательным в силу закона или договора (ст. 637 ГК РФ).

Если расходы на ГСМ принимает на себя арендодатель, то эти расходы должны быть компенсированы арендатором по типу компенсации коммунальных услуг при аренде недвижимости. Стоимость ГСМ может быть составной частью арендной платы либо возмещаться арендатором отдельно по фактическому расходу.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

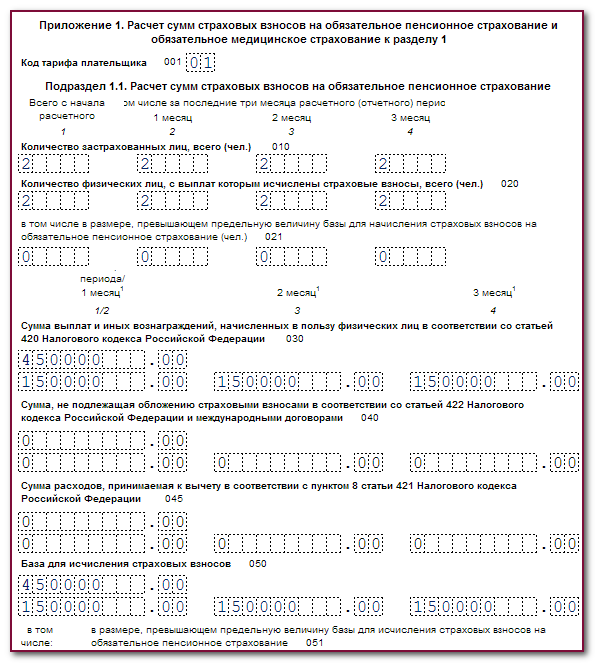

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

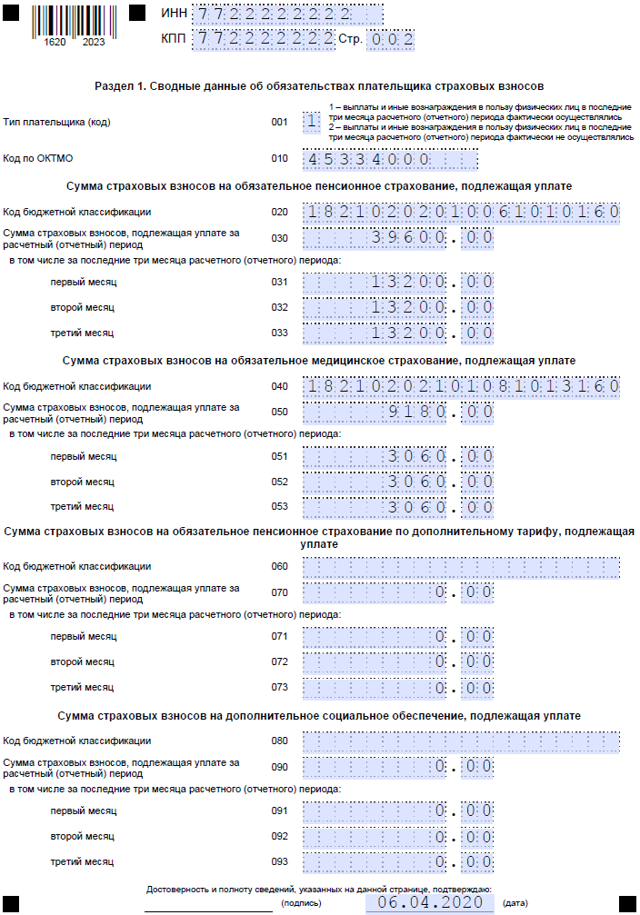

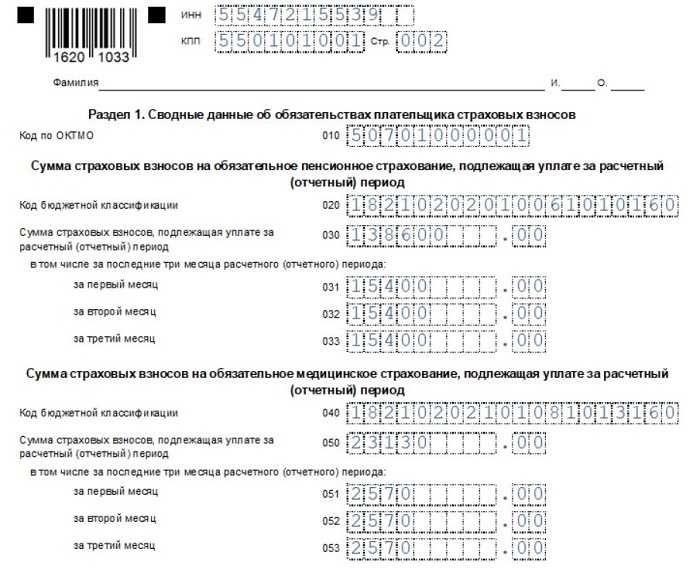

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

НДФЛ и страховые взносы

Если организация арендует автомобиль у физического лица, то также, как и в случае с юридическим лицом, необходимо заключить договор аренды транспортного средства. В договоре должна содержаться исчерпывающая информация об автомобиле, чтобы можно было точно определить, какое транспортное средство взято в аренду. Так обязательно следует указать марку автомобиля, год выпуска, цвет, номер кузова и двигателя, государственный регистрационный номер. Сведения должны соответствовать паспорту транспортного средства или свидетельства о регистрации.

Доходы, получаемые физическим лицом от сдачи имущества в аренду, а также от оказания услуг являются объектом налогообложения НДФЛ (подп. 4 п. 1 ст. 208 и п. 1 ст. 209 НК РФ).

Организация, в данном случае оплачивающая услуги аренды, выступает налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ (п. 1 ст. 226 НК РФ). В зависимости от того является физическое лицо резидентом Российской Федерации или нет, ставка налога будет 13% или 30% соответственно.

НДФЛ с арендной платы удерживается при ее фактической выплате (п. 4 ст. 226 НК). Дата фактического получения дохода определяется как день выплаты дохода — из кассы или на банковский счет (подп. 1 п. 1 ст. 223 НК). Налог должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода.

В зависимости от того оформлен договор аренды с экипажем или без него, будет возникать необходимость исчисления и уплаты страховых взносов.

Если заключен договор аренды без экипажа, то арендная плата, выплачиваемая физическому лицу по договору аренды имущества, страховыми взносами не облагается.

- В договоре необходимо разделить стоимость аренды и стоимость услуг управления,

- Как было сказано выше, услуги аренды не являются объектом обложения страховых взносов, но услуги управления облагаются страховыми взносами в ПФР и ФФОМС, так как относятся к выплатам физическому лицу по договору гражданско-правового характера, предметом которого является оказание услуг,

- Страховые взносы в ФСС в части страхования от несчастных случаев на производстве и профзаболеваний уплачиваются в том случае, если это предусмотрено в самом договоре аренды транспортного средства с экипажем (п.1 ст.20.1 закона № 125-ФЗ).

Если в договоре отсутствует разделение сумм аренды и оказания услуг управления, то высока вероятность того, что проверяющие начислят взносы со всей суммы арендной платы. В таком случае свои интересы придется отстаивать в суде.

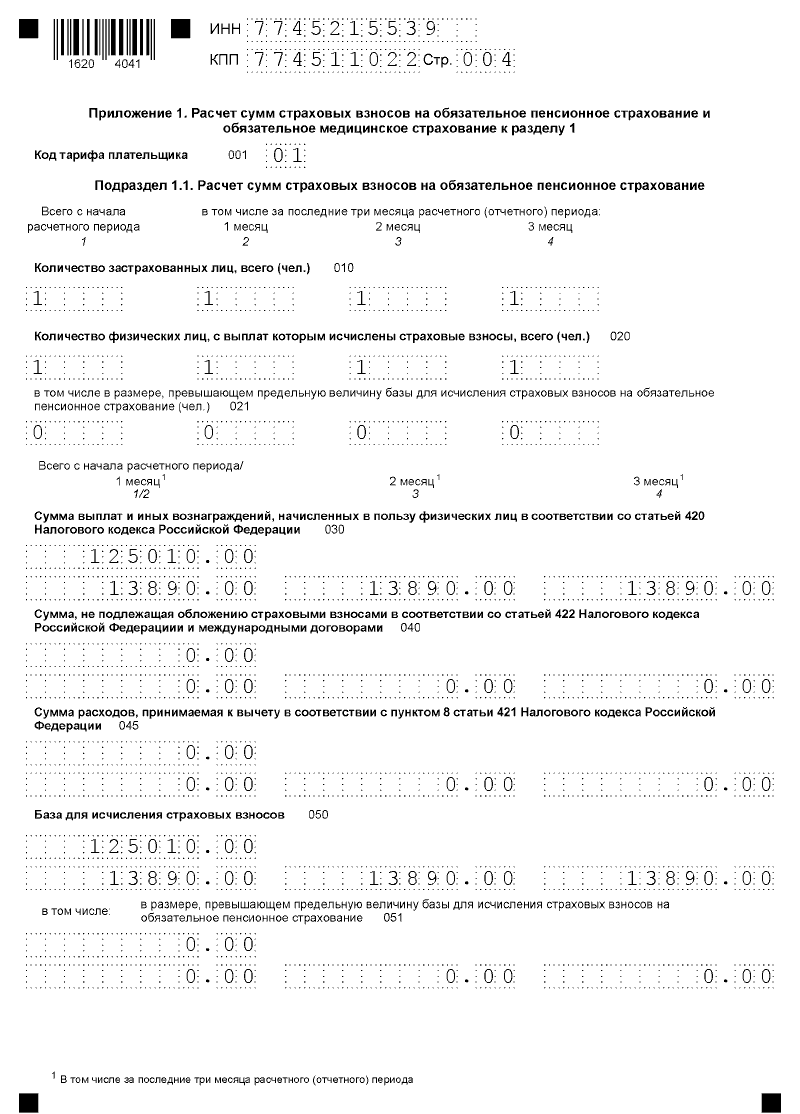

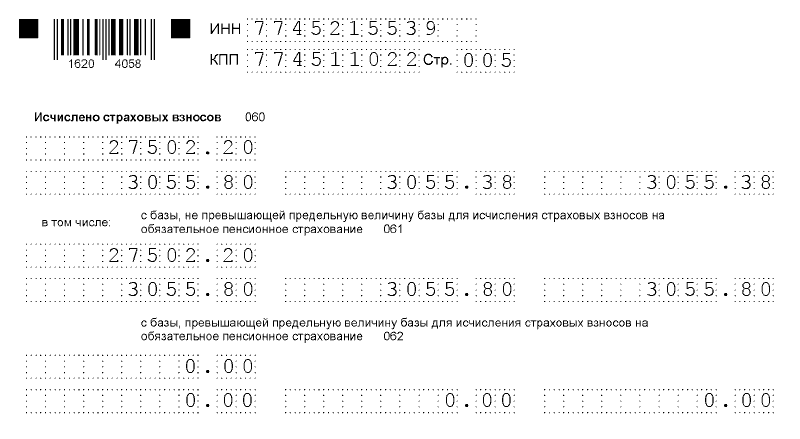

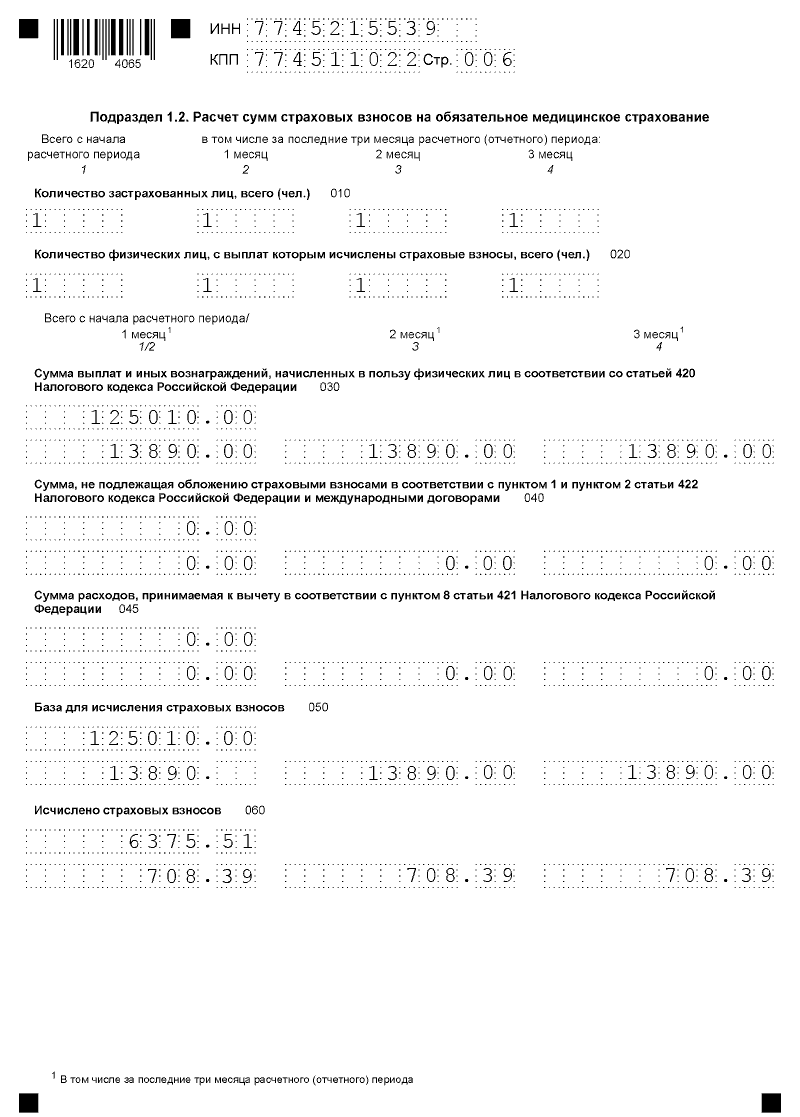

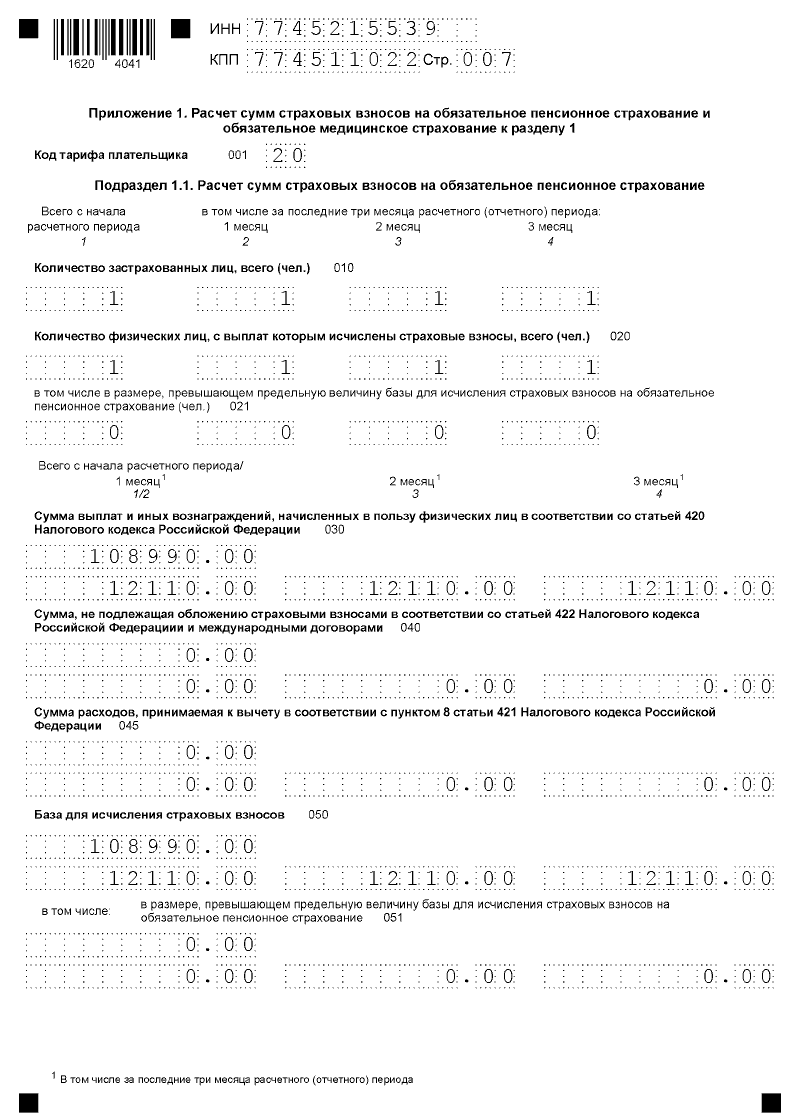

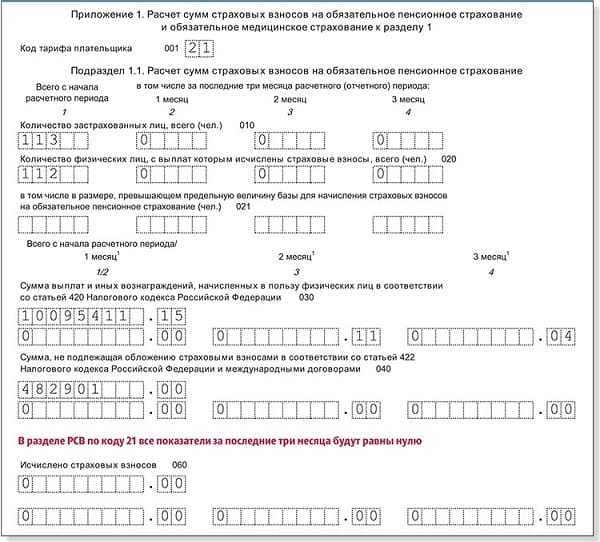

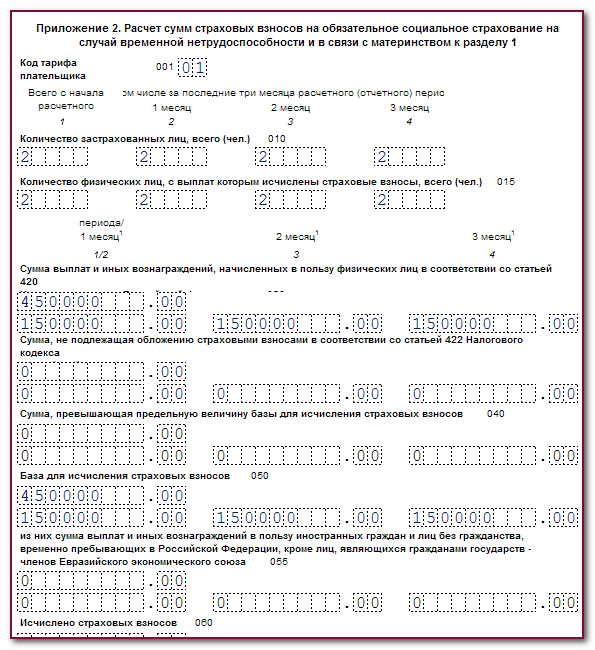

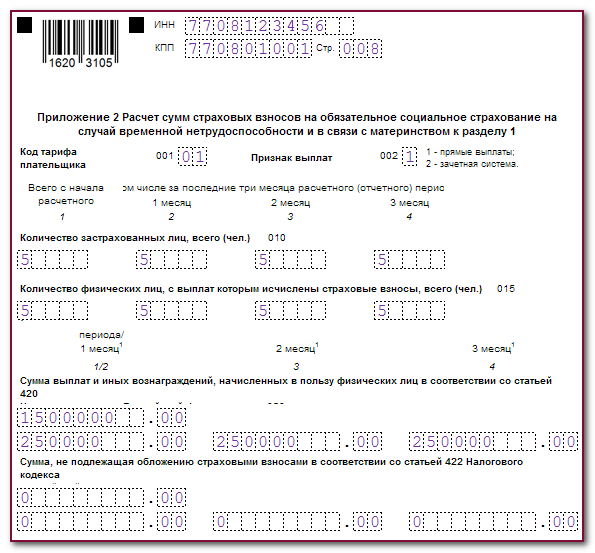

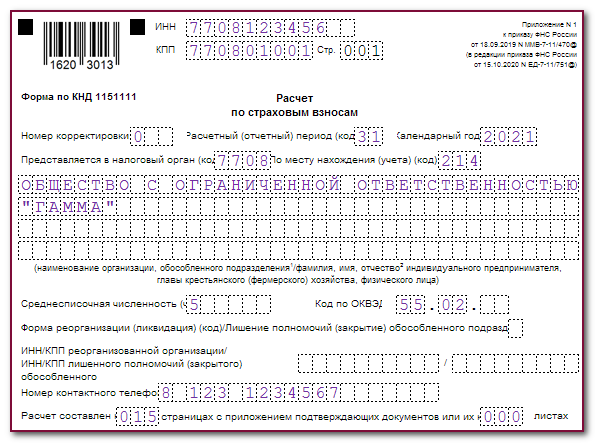

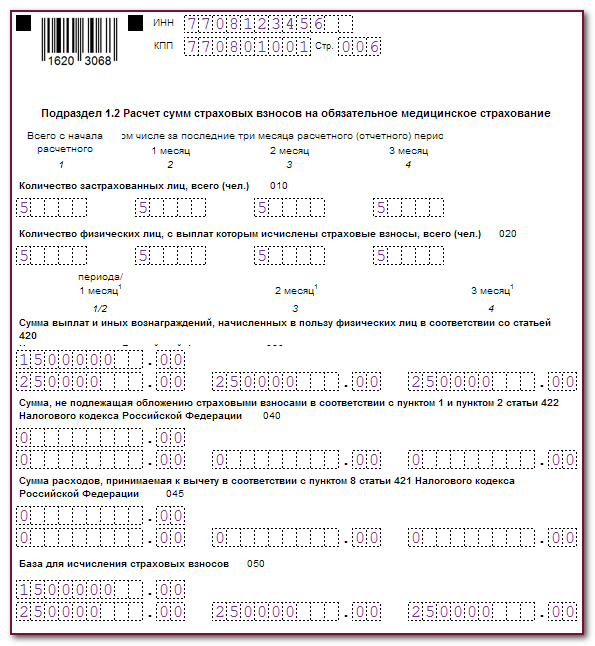

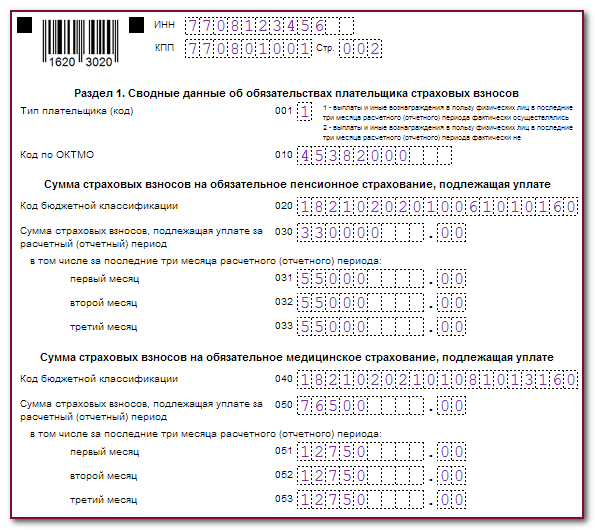

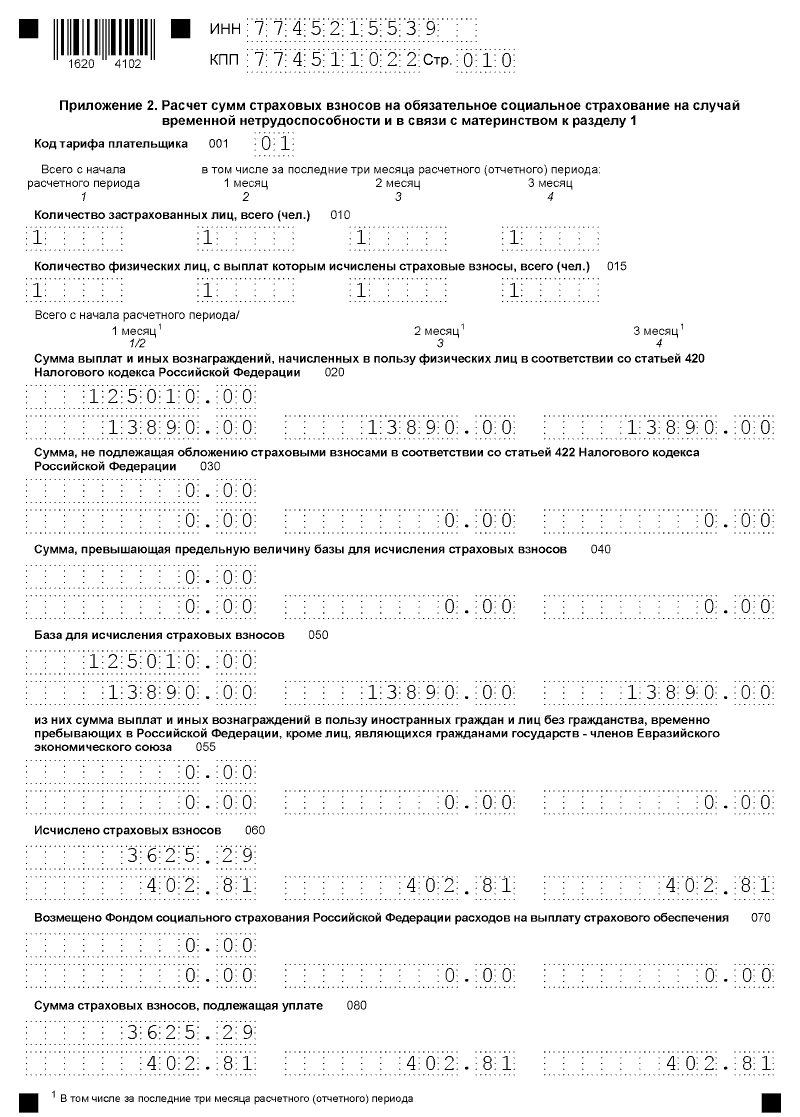

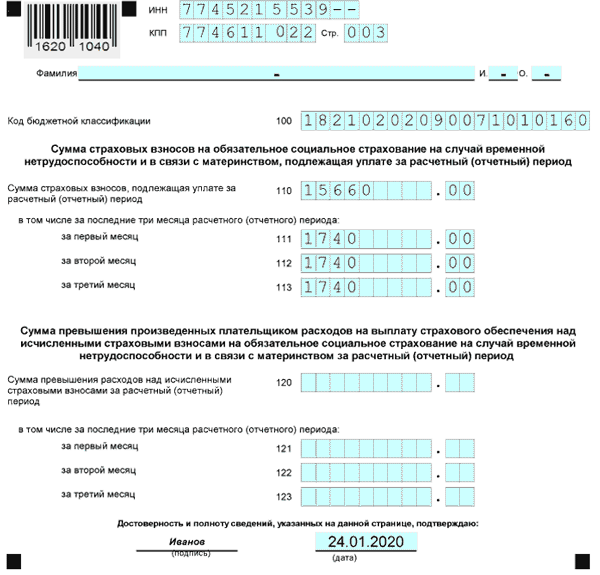

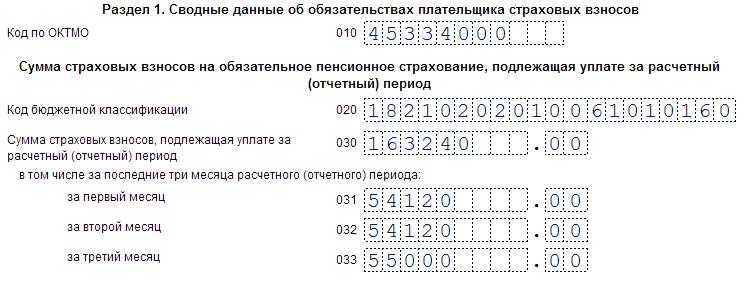

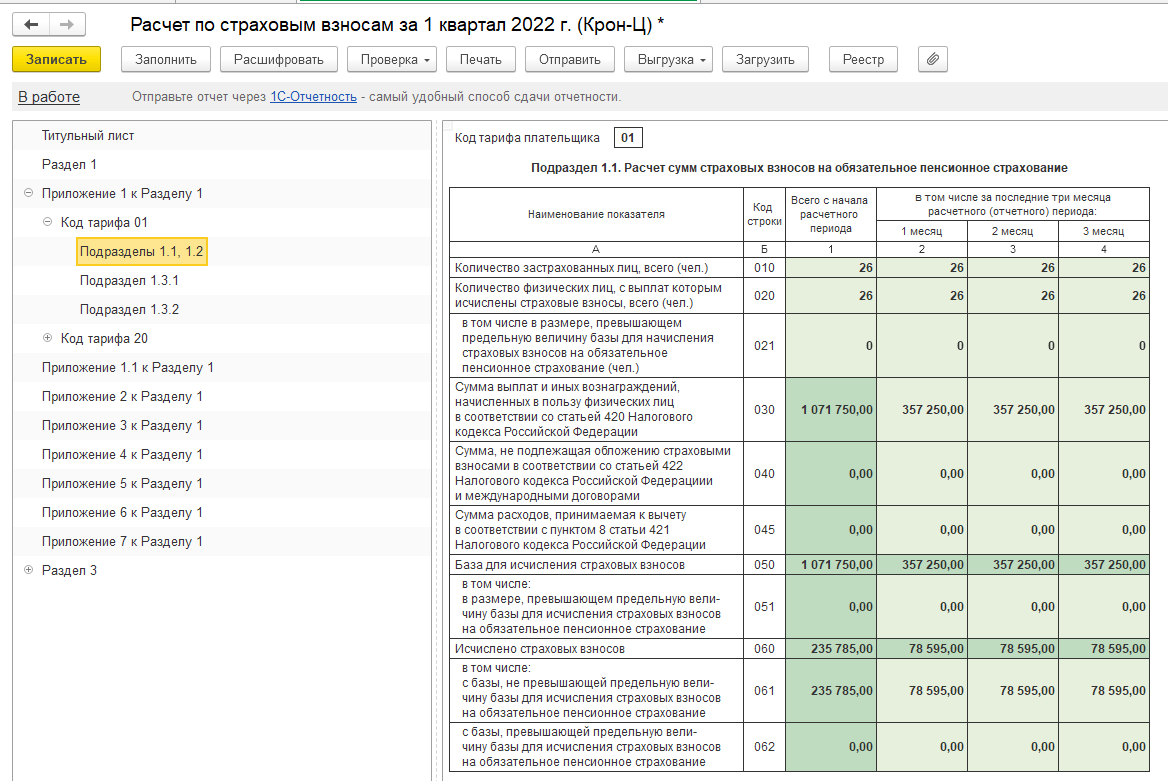

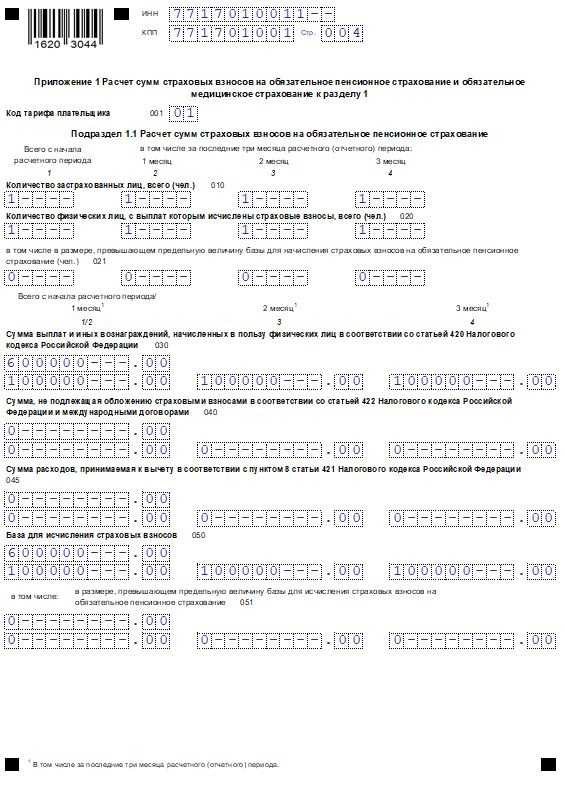

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

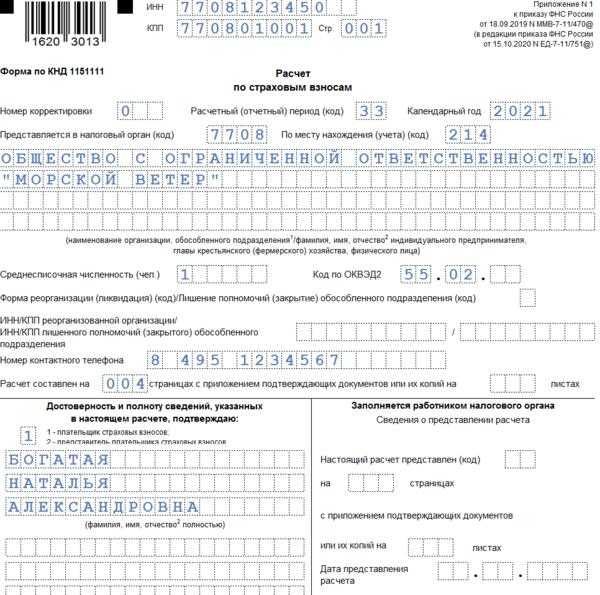

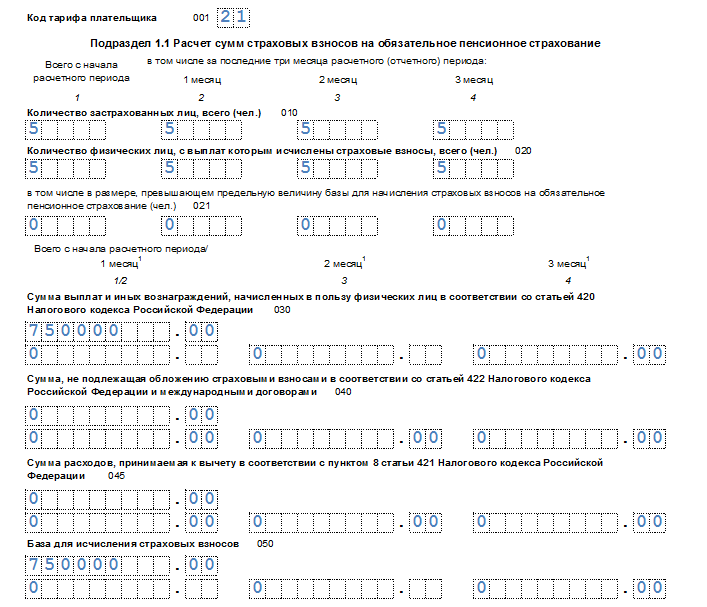

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

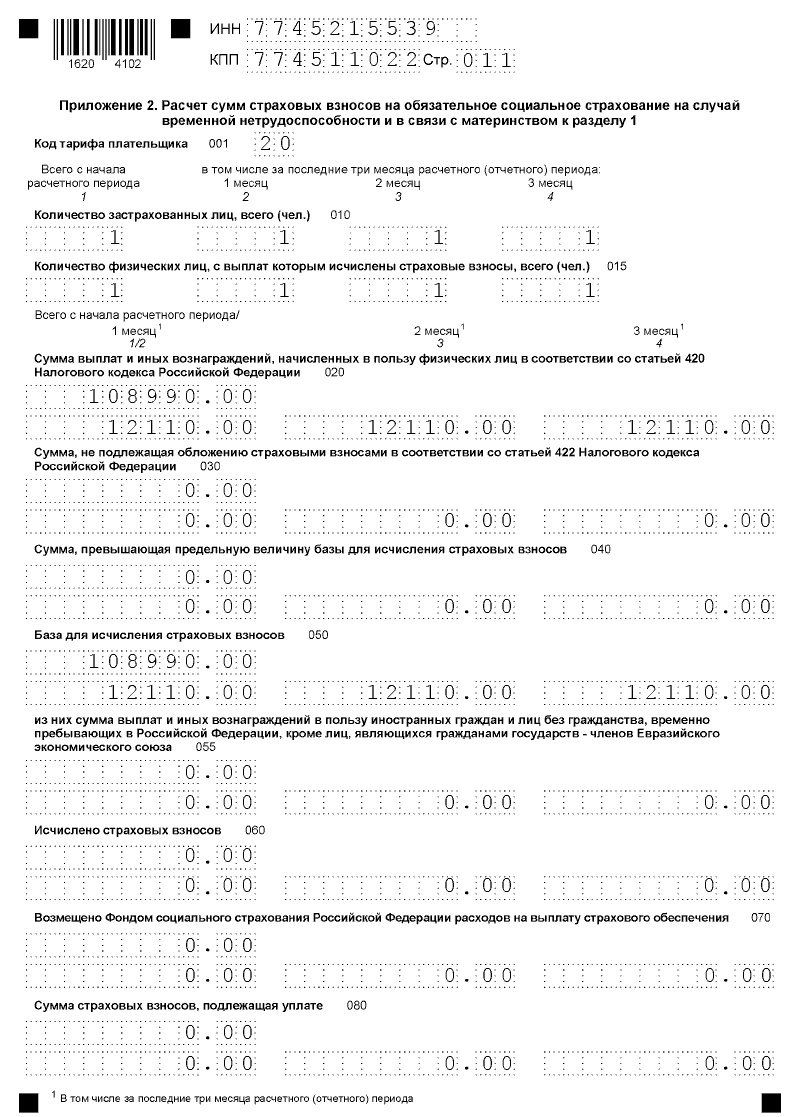

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

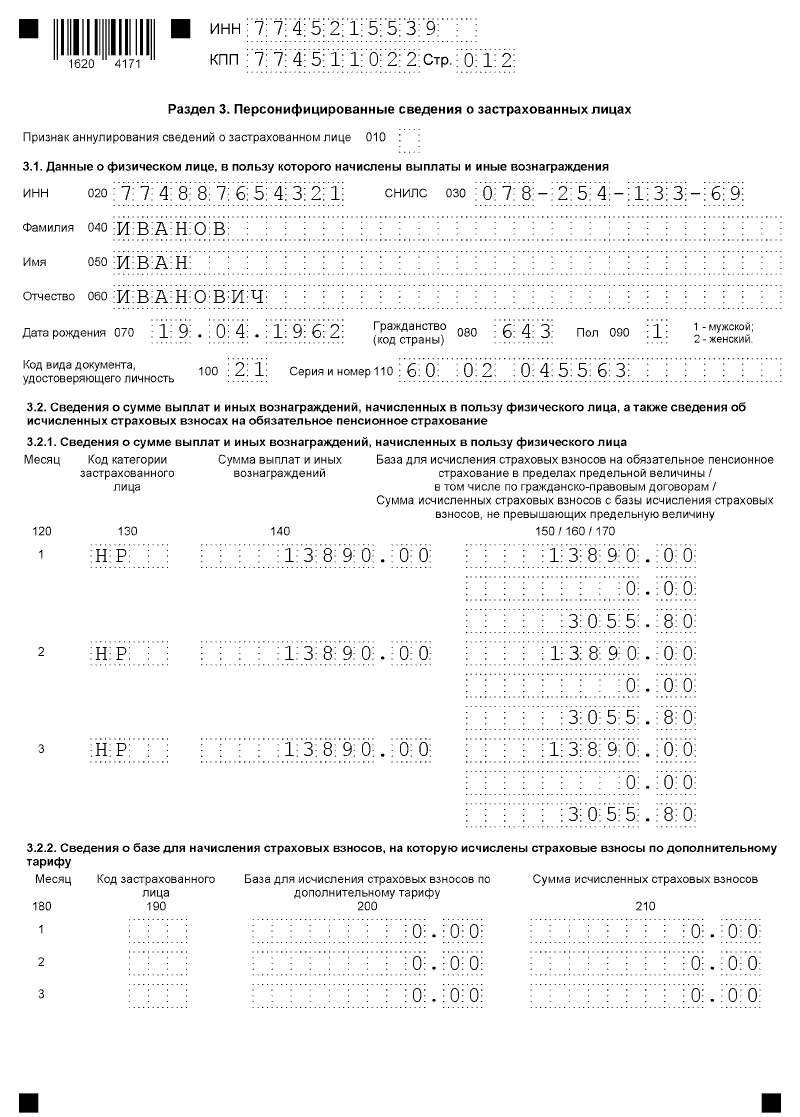

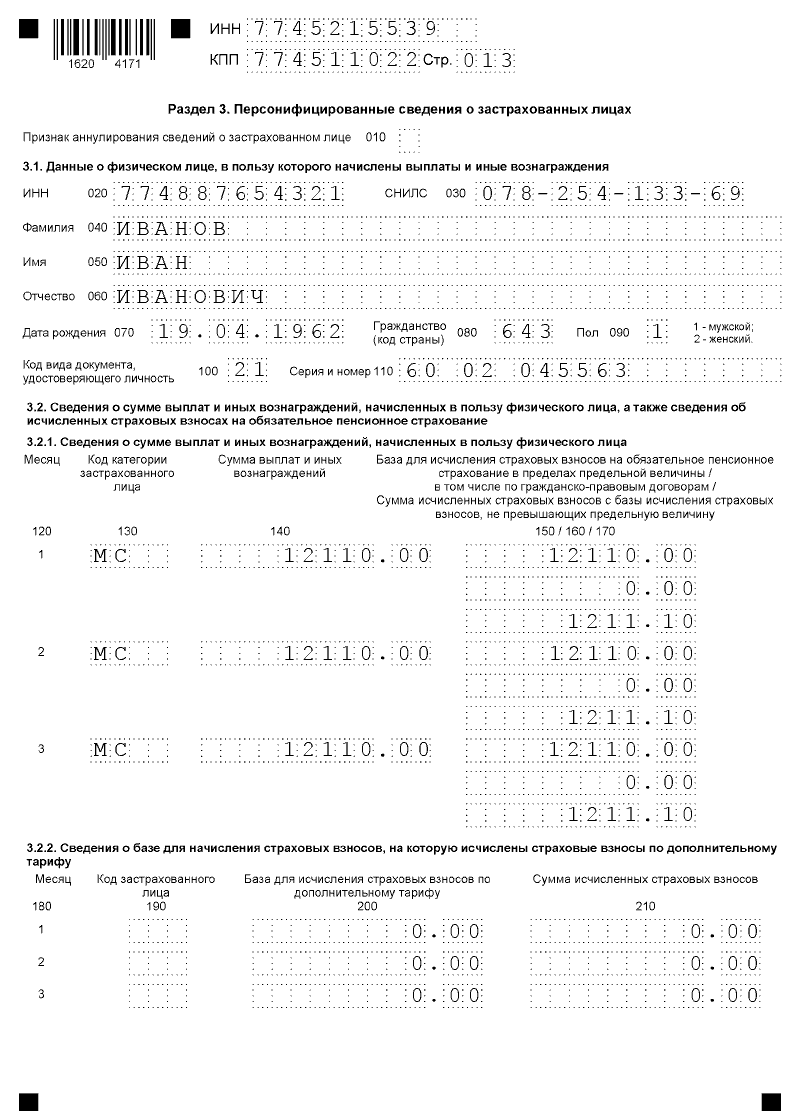

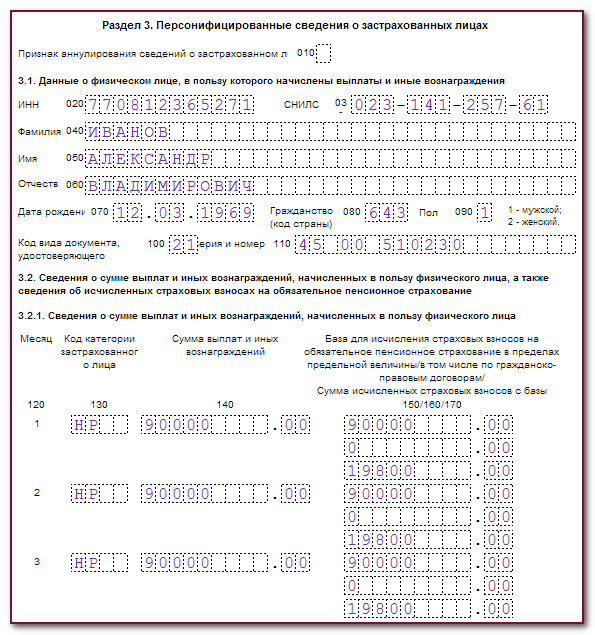

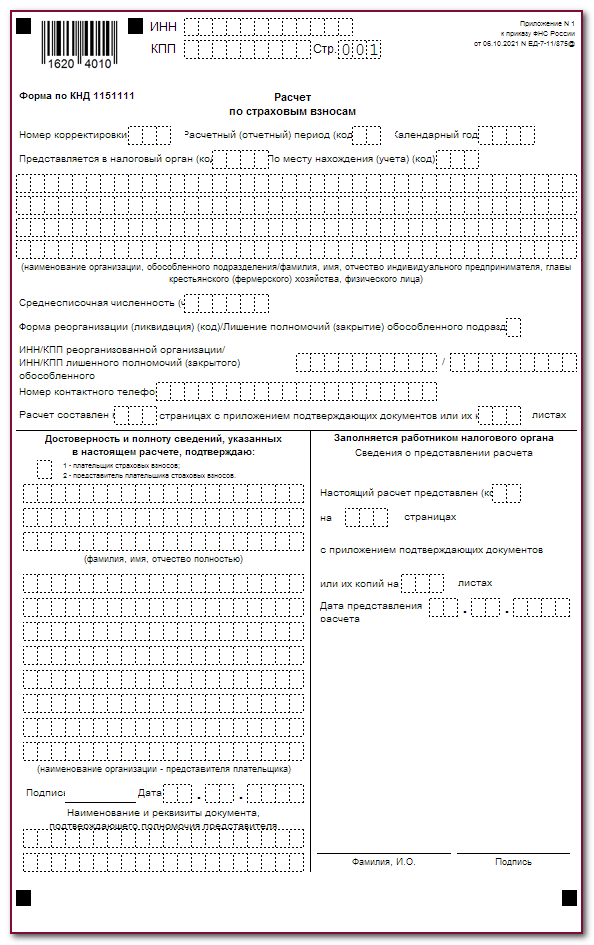

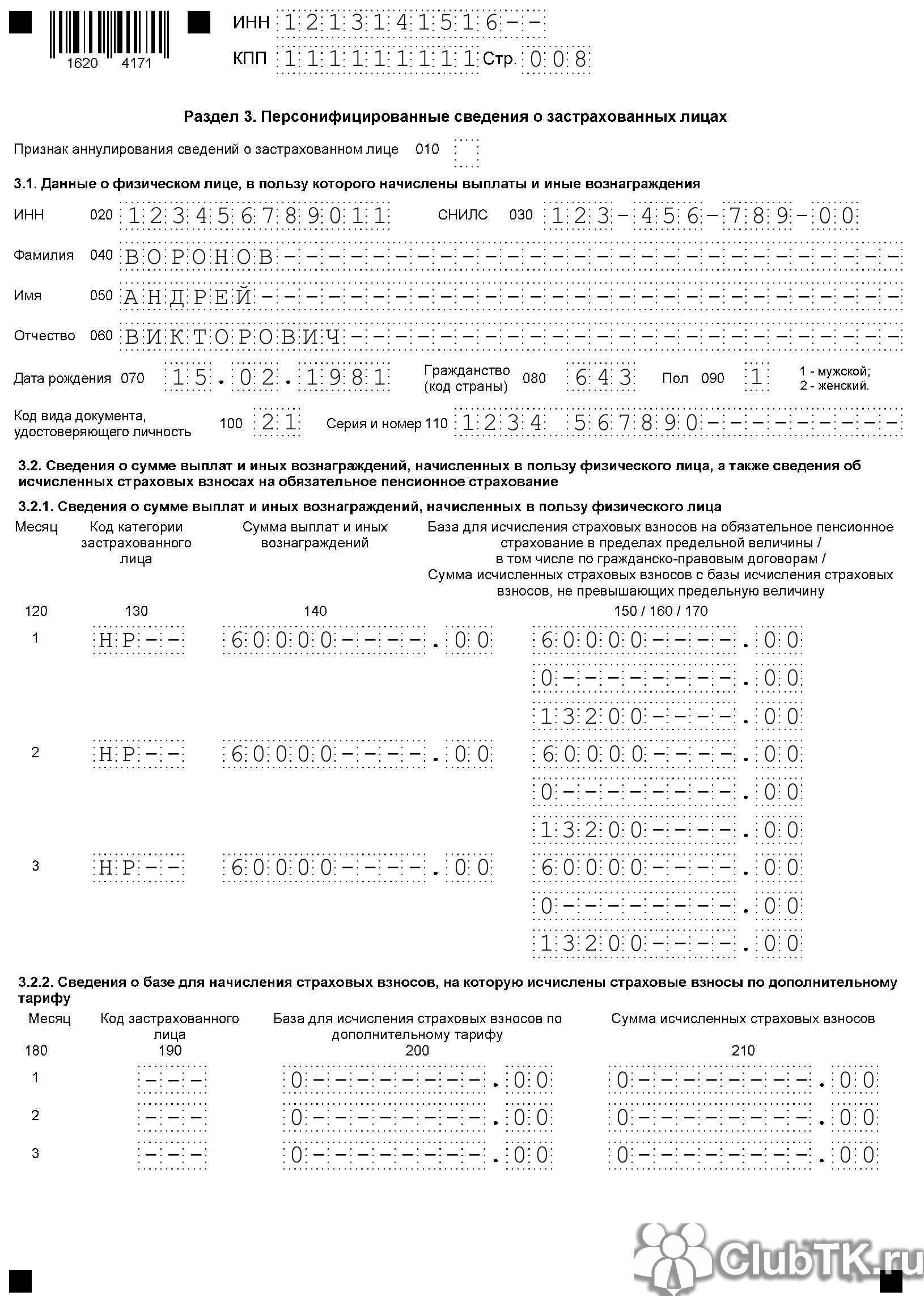

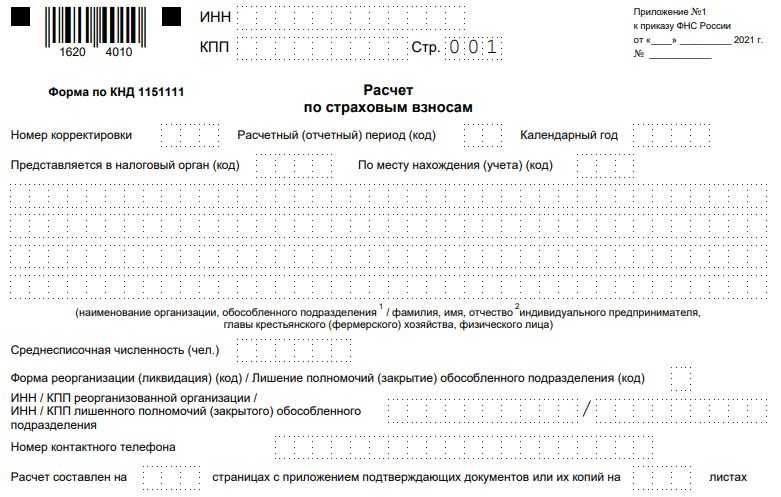

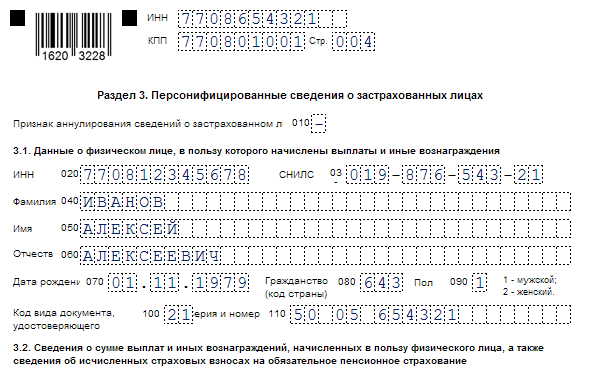

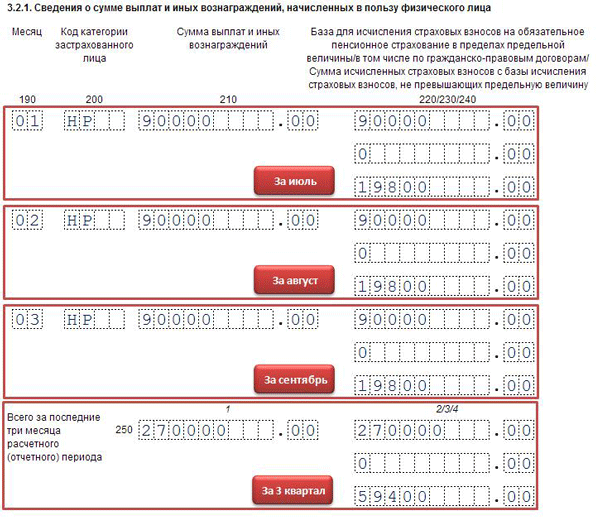

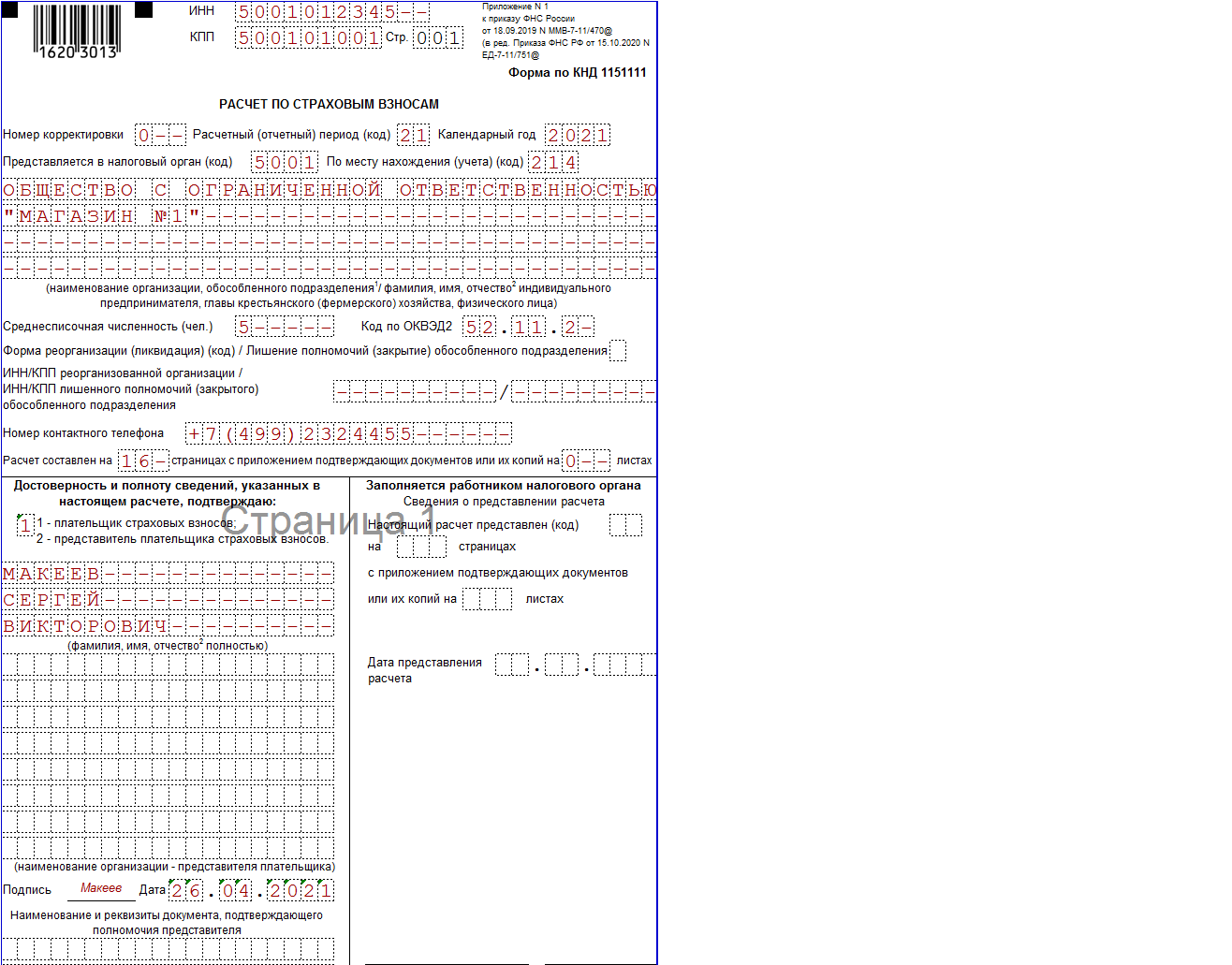

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Арендуем имущество у физического лица: налоговые аспекты и бухучет (Вайтман Е.)

Дата размещения статьи: 29.05.2015

Здравствуйте! Меня зовут Евгений Зорин. Больше 8 лет я работаю юристом в области гражданского права. Решая разнообразные проблемы, я получил достаточно большой и разнообразный опыт в этой сфере. Я хотел бы помочь пользователям сайта решать разнообразные задачи.

Данные для сайта собирали и обрабатывали профессионалы, для доступного написания полного объема информации. Вся информация изложена в доступном виде. Перед применением найденной на сайте информации необходима обязательная консультация со специалистом.

Читайте так же: Как взять кредит в сбербанке

Вопрос

Ответ

ИПН у источника выплаты:

В соответствии с положениями пп. 2) ст. 321 Налогового кодекса РК в годовой доход физического лица включаются все виды его доходов, в т.ч. доход от реализации товаров, выполнения работ, оказания услуг, кроме имущественного дохода, полученный физическим лицом, не являющимся ИП, лицом, занимающимся частной практикой.

Таким образом, доход физического лица от предоставления транспорта в имущественный наем по договору ГПХ в целях ИПН будет относиться к доходу физического лица, указанному выше в пп. 2) ст. 321 Налогового кодекса РК.

Согласно положениям п. 1 ст. 350 Налогового кодекса РК исчисление, удержание и уплата в бюджет ИПН осуществляются у источника выплаты налоговым агентом по доходам, указанным в пп. 1) – 12) и 17) ст. 321 Налогового кодекса РК, в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом.

Т.к. доходы физического лица по договору ГПХ от предоставления транспорта в имущественный наем по договору ГПХ входят в вышеуказанный диапазон доходов, указанный в пп. 1) – 12) и 17) ст. 321 Налогового кодекса РК, то данный доход физического лица является доходом, облагаемым ИПН у источника выплаты.

Исходя из положений пп. 53) п. 1 ст. 1 Налогового кодекса РК, налоговый агент — ИП, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом РК возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

Учитывая положения пп. 1) п. 2 ст. 350 Налогового кодекса РК, налоговыми агентами …

Для получения полного доступа к просмотру Вы можете: Авторизоваться, если Вы подписчик Оформить подписку и задавать вопросы каждый день. Тарифы 200 тенге Купить–> Modal title

ТОО заключило договор ГПХ с сотрудником на аренду автомобиля с 01 августа 2020 года. Какими налогами облагается аренда автомобиля – ОПВ-10 %; ИПН -10%; Взнос ОСМС – 1%?

Рассмотрим на примере суммы арендной платы 30 000 тенге.

Отчислений на ОСМС, СН, СО = Нет

Объектом исчисления отчислениями на ОСМС, Социальным налогом и Социальными отчислениями являются доходы работников, которым физическое лицо по договору ГПХ не является.

Согласно статье 1 Трудового кодекса РК, работник – физическое лицо, состоящее в трудовых …

Пожалуйста, авторизуйтесь: Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ. Запросить Демо-доступ Оформить подписку

Автомобиль можно не только арендовать, но и купить. В этом случае транспортное средств станет собственностью компании – организации или ИП, его приходуют в качестве основного средства на счет 01, регулярно проводят амортизационные отчисления. Бухучет основных средств при поступлении читайте в этой статье.

Если автомобиль берется в аренду, то бухучет ведется немного иным образом.

Что такое аренда автотранспорта

Аренда автомобиля – это заключение договора о временном пользовании между нанимателем и владельцем транспорта с целью его применения в личных целях.

Любое предприятие имеет право для реализации собственных потребностей:

- Арендовать авто на время у лица с любым статусом (физическим, юридическим), а также у предпринимателя, с экипажем – фрахтование или без него;

- Заключить соглашение на безвозмездной основе;

- Компенсировать своему служащему эксплуатацию личного автомобиля в служебных целях.

Во всех перечисленных случаях ведется разный бухгалтерский и налоговый учет и происходит различного рода налоговая нагрузка. Как проводки нужно выполнять, как учитывать НДС, налог на прибыль и НДФЛ, читайте ниже.

зуп аренда авто у сотрудника в зуп

В регистре Уплата НДФЛ налоговыми агентами (к распределению) зарегистрируется (приход) и сразу спишется (расход) уплаченная в бюджет сумма НДФЛ. Это означает, что перечисленная сумма налога полностью уплачена за конкретное физическое лицо – за арендодателя.

В регистре Расчеты налогоплательщиков с бюджетом по НДФЛ будет сформирована запись с видом движения «Расход», что означает, что НДФЛ по физическому лицу (арендодателю) перечислен в бюджет. Документ Списание с расчетного счета и результат его проведения показаны на Рис.

6. Рис. 6 Теперь осталось только проверить результат наших действий. Вначале давайте сформируем Регистр налогового учета по НДФЛ для одного интересующего нас сотрудника. Из этого регистра мы видим, что у сотрудника в январе были зарегистрированы доход в сумме 30 000 руб. с кодом 2010 и доход в сумме 20 000 руб. с кодом 2400.

Рассмотрим, как это отражается в программе 1С Зарплата и Управление Персоналом 8. 2. 1. Отражение начисления и удержания НДФЛ с доходов арендодателя.

Для подобных случаев в программе предусмотрен документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН». Отражение ндфл с доходов по аренде в 1с бухгалтерия Так что вновь имеем дело с пресловутой свободой выбора) ) Ввод же самого начисления сотруднику осуществляется документом «Регистрация разовых начислений (закладка дополнительные), где в качестве параметров указываются Сотрудник, Вид расчета/начисления, и Результат (сумма).

На закладке НДФЛ необходимо нажать кнопку Рассчитать для начисления суммы НДФЛ. Если же хочется видеть данное начисление в списке с иными договорниками, то нужно учитывать, что документ «Договор ГПХ работает с видами расчета из плана «Доп.

Бухгалтерский учет

Передача транспортного средства от арендодателя к арендатору оформляется актом приемки-передачи основных средств.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды.

По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Согласно ПБУ 10/99, в случае использования арендованного имущества для осуществления деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг, суммы арендной платы и услуг по управлению транспортным средством учитываются в составе расходов по обычным видам деятельности. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Таким образом, арендатор отражает арендную плату в бухгалтерском учете в том периоде, к которому она относится.

Арендная плата списывается в зависимости от того, в какой деятельности используется автомобиль. Возможные бухгалтерские проводки при аренде транспортного средства у физического и юридического лица приведены в Таблице 2.

Обратим внимание, что если аренда у физического лица предполагает аренду у сотрудника организации, то в качестве счета расчетов с арендодателем будет использоваться счет 73, в случае аренды у физического лица — ИП или у юридического лица будет использоваться счет 76. Таблица 2

Бухгалтерские проводки

Таблица 2. Бухгалтерские проводки

При каких выплатах арендатор обязан сдавать 2-НДФЛ

Организация арендатор будет сдавать форму 2-НДФЛ, если то, что было выплачено физ.лицу (не ИП) можно отнести к категории «доход»

При этом важно быть уверенными, что выплата физ.лицу будет означать, что он получил доход. А это, если говорить о договорах аренды, зависит от порядка установленной арендной платы по договору:

- бывает, что договором устанавливается взимание только арендной платы за предоставленную площадь, а коммунальные услуги оплачиваются отдельно, напрямую поставщикам;

- бывает, что в состав арендной платы включаются коммунальные услуги;

- может быть вариант, когда расчет за коммунальные услуги происходит через компенсацию арендодателю — физическому лицу.

Ранее мы подробно разобрали все ситуации, какие из этих выплат арендатору будут признаны доходом. Итоговое заключение можно представить в виде таблицы:

| Порядок расчетов по договору | Признание доходом | Комментарии |

| Арендная плата включает в себя только постоянную часть, которая установлена в виде платы за предоставленную площадь | да | пп. 4 п. 1 ст. 208, п.1,2 ст.226, ст. 228 НК РФ |

| В арендную плату стоимость коммунальных услуг уже включена в фиксированной сумме платежей за месяц | да | Письмо Минфина РФ от 15.03.2017 № 03-04-05/15280 |

| Арендодатель компенсирует арендатору коммунальные услуги на основании приложенных подтверждающих документов по факту своего использования. | нет | Письмо Минфина от 17.04.2013 № 03-04-06/12985

Необходимо представить пакет документов о расчетах. |

Бухгалтеру рекомендуется на полученный доход арендодателя завести отдельный налоговый регистр по НДФЛ. Эта информация будет необходима также для формы 6-НДФЛ, которую обязывают сдавать ежеквартально, начиная с 2016 года.

Информация из налогового регистра по доходам разносится в раздел 3 Справки 2-НДФЛ по видам дохода и месяцам получения дохода, определяемого по правилам главы 23 НК РФ.

Приведем нормы закона и составим базу данных для нашего примера:

| Вид дохода- от аренды имущества | Определение дат по доходам и НДФЛ по выплатам договоров ГПХ | Даты дохода по условиям примера |

| Когда доход считается полученным | День, когда выплатили деньги (пп. 1 п. 1 ст. 223) | 20.04, 20.07, 20.10 |

| Когда исчислить НДФЛ | День, когда выплатили деньги (п.3 ст. 226) | 20.04, 20.07, 20.10 |

| Когда удержать НДФЛ | В момент выплаты (п.4ст.226) | 20.04, 20.07, 20.10 |

В условиях учебного примера разделы справки 2-НДФЛ по физическому лицу, получившему в 2017 году от организации доход в виде арендной платы, заполняются следующим образом:

Рыночная цена аренды автомобиля у физического лица и в прокатной компании

Сразу стоит отметить, что средние цены аренды автомобиля в месяц у «физика» и у «юрика» примерно одинаковы. Не будем вдаваться в детали, а разберем общий для обоих случаев вариант.

Рассмотрим вариант сдачи в аренду под такси 4-летнего Hyundai Solaris на длительный срок. Рыночная стоимость авто – в районе 360 000 рублей. В феврале 2019 уровень инфляции был 0.44%. Рентабельность берем 5% (в формуле будет 0.5, и это один из самых оптимистичных прогнозов), а амортизацию – максимальную (0.5%), т.к. авто будет работать в такси.

Перемножаем все эти значения и получаем: 360 000 х 0.44 х 0.5 х 0.5 = 39600 рублей. Если посмотреть предложения от прокатных компаний на аналогичные автомобили, видно, что цены примерно на этом же уровне. Значит, формула работает.

Этот пример расчета аренды автомобиля не является «догмой». На стоимость могут влиять разные факторы. Среди них – регион, «аппетиты» владельца по прибыли, состояние машины и пр. Также значение имеет класс автомобиля. Уровень прибыли для эконом- и бизнес-сегмента будет разным. Также на конечную стоимость будут влиять обязательства сторон по обслуживанию машины и другие «подводные камни». Так что, все здесь индивидуально. И в некоторых случаях при расчете лучше будет воспользоваться помощью специалистов.

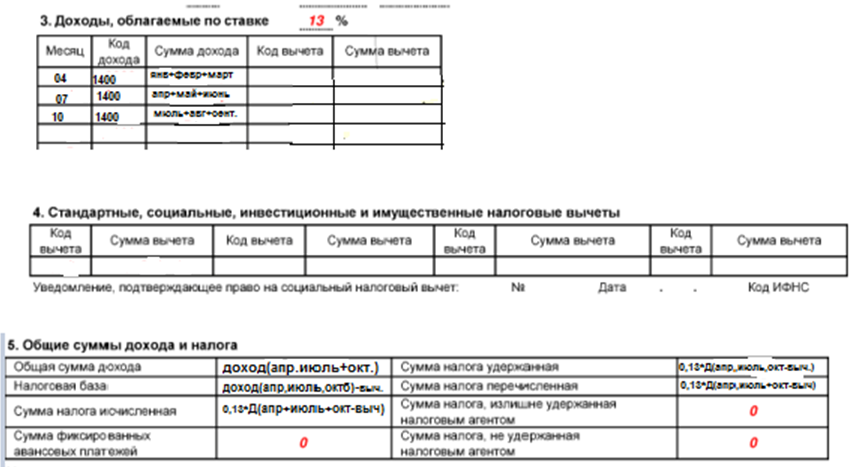

В какой отчетности указать вознаграждение и взносы с аренды автомобиля

Обязанность по удержанию и перечислению НДФЛ с суммы вознаграждения на этом не заканчивается. Законом предусмотрено, что агент должен сообщить о доходах в ИФНС в установленном порядке независимо от того, какую правовую форму использует: с экипажем или без него.

На сегодняшний день это декларации: 2-НДФЛ и 6-НДФЛ. Раздел 3 справки 2-НДФЛ содержит обособлено вознаграждение по договору аренды с экипажем и услугам вождения по строкам:

- 2010 – сумма выплат по договорам ГПХ;

- 2400 – сумма полученной арендной платы.

Для заполнения отчета 6-НДФЛ предлагаем изучить сводную таблицу:

| Код строки | Что включается |

| 020 | Сумма арендной платы полученная фактически |

| 130 | |

| 040 | Сумма налога с арендной платы |

| 060 | Владелец включается в общее число получателей дохода |

| 100 | День, когда аренда выплачена |

| 110 | День, когда налог удерживается |

| 120 | День, наступивший за днем выплаты |

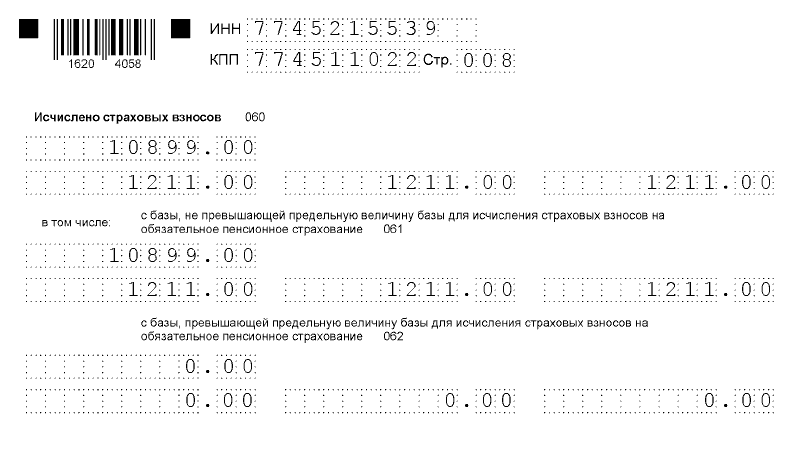

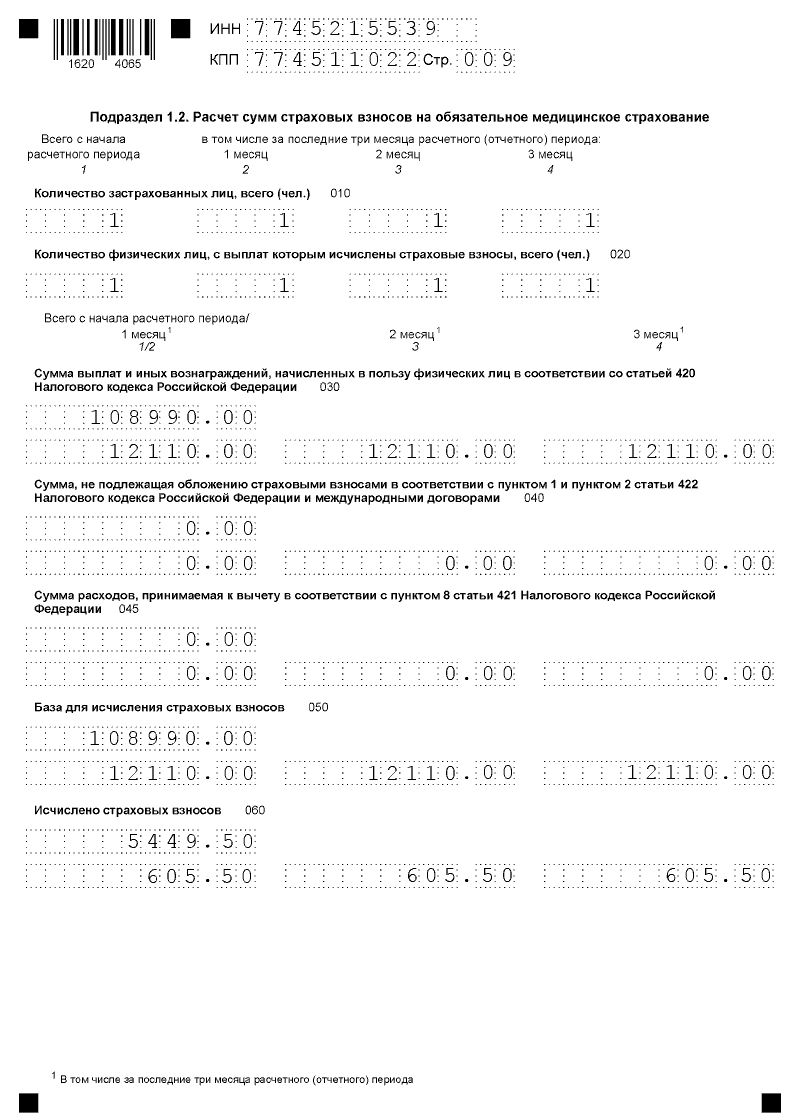

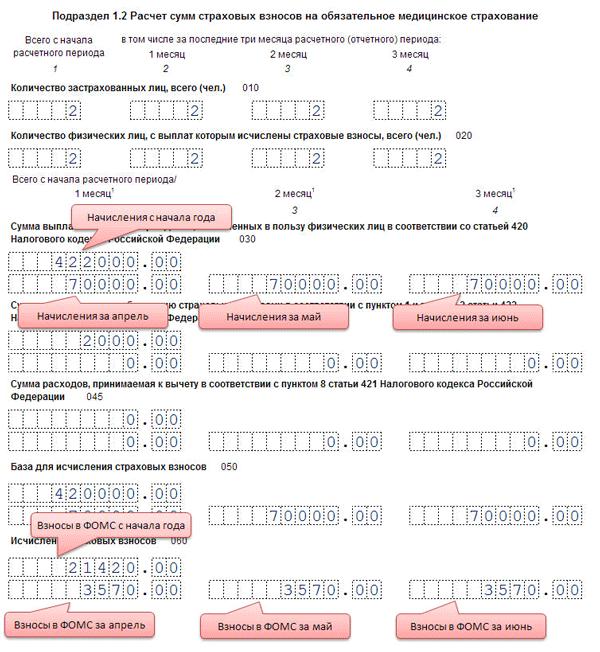

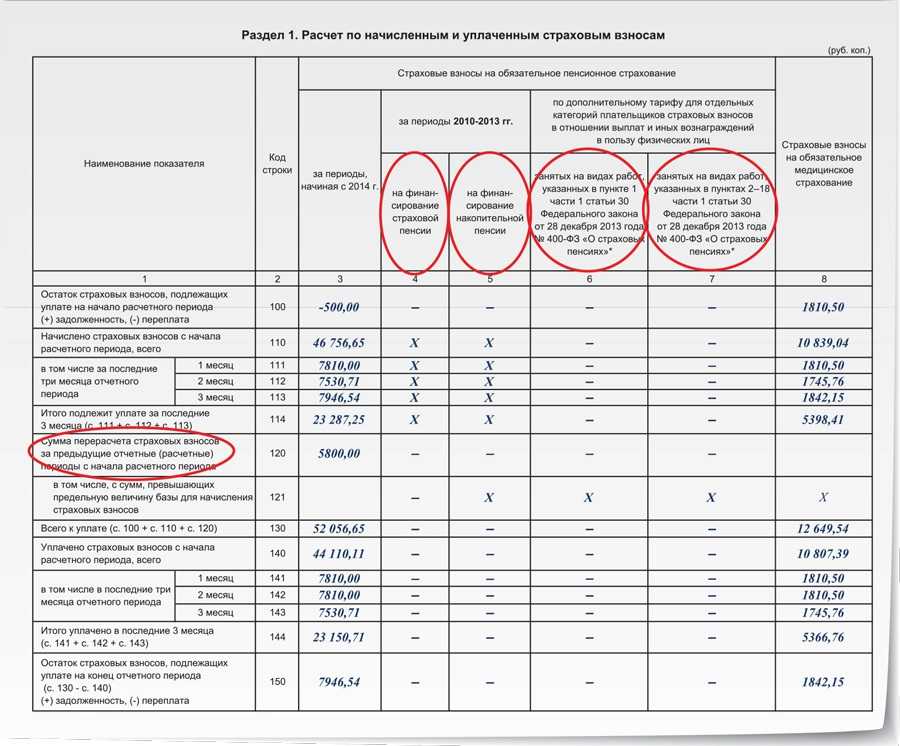

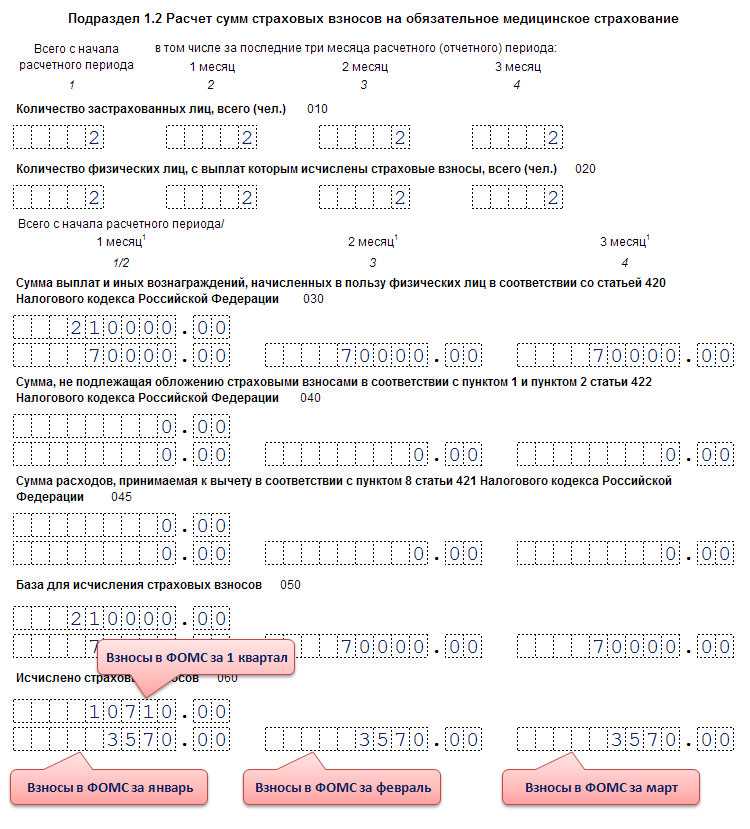

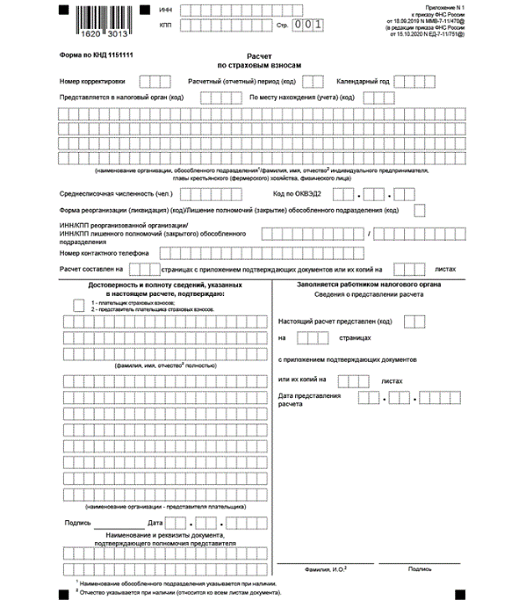

Контроль за начислением, отчетностью и оплатой страховых взносов находится в руках ИФНС. Новый расчет по страховым взносам и порядок его заполнения предусматривает отражение всех доходов, которые облагаются взносами.

Если арендатор использует договор аренды с экипажем и разделяет сумму аренды за имущество и само вознаграждение за дополнительные услуги, то страховые взносы с суммы арендной платы не начисляются.

Суммы страховых взносов, начисленные за услуги управления ТС, отражаются:

- в подразделе 1.1 приложения № 1 к разделу 1 — по взносам на пенсионное страхование;

- в подразделе 1.2 приложения № 1 к разделу 1 — по взносам на медицинское страхование;

- в приложении № 2 к разделу 1 — по взносам на социальное страхование.

В указанных подразделах и приложениях необходимо указать:

| выплаты, которые поименованы в п. 1 и п. 2 ст. 420 НК РФ в качестве облагаемых страховыми взносами (т.е. являются объектом обложения взносами). Они отражаются по строкам 030 подразделов 1.1 и 1.2 (п. 7.5, 8.4 Порядка) и по строке 020 приложения № 2 (п. 11.4 Порядка) | выплаты, которые являются объектом обложения, но освобождены от обложения в силу ст. 422 НК РФ |

| выплаты, которые не подлежат обложению взносами. Они отражаются по строкам 040 подразделов 1.1 и 1.2 (п. 7.6, 8.5 Порядка) и по строке 030 приложения № 2 (п. 11.5 Порядка) | все что причитается владельцу по договору аренды транспортного средства, которая не относится к объекту обложения страховыми взносами, п. 4 ст. 420 НК РФ |

При заполнении раздела 1 расчета сумма арендной платы за чужое имущество вообще не учитывается.

Сведения при заполнении раздела 3 расчета:

- в подразделе 3.1: Ф.И.О., пол, дата рождения и т.п. указываются, поскольку с лицом заключен договор ГПХ или трудовой, соответственно, является застрахованным лицом;

- в подразделе 3.2: сведения о доходе в виде платы по договору аренды не отражаются, так как не относятся к объекту обложения взносами.

Выплаты по договору аренды с экипажем подлежат страхованию от несчастных случаев, но с оговоркой. Об этом должно быть сказано в тексте договора по форме указаний правительства п. 1 ст. 20.1-ФЗ ФСС РФ.

Как быть с формой СЗВ-М при наличии выплат по договорам аренды автомобиля? В правилах составления отчета п. 2.2 ст. 11 № 27-ФЗ сказано, что информировать обязаны по договорам: трудовым, гражданско-правовым, авторского заказа, лицензирования в литературе, науке, искусстве.

Значит, выплаты по договорам, предметом отношений, которых стало имущество (ст. 606 ГК РФ), а суммы вознаграждений не являются объектом налогообложения (п. 4 ст. 420 НК РФ) не являются основанием для внесения арендодателя – физического лица в СЗВ-М.

Инструкция по расчету аренды автомобиля

В первую очередь надо изучить всю доступную информацию по предоставлению машин в прокат. Ее можно найти на бухгалтерских сайтах и страницах конкурентов. Надо понять, что нужно клиенту, чего он ожидает от стороны, предоставляющей услуги. Кроме того, надо проанализировать, как будет работать бизнес. Ведь просто закупать машины и начать сразу их сдавать невозможно. Нужно обеспечить их поддержание в рабочем состоянии, договориться об их техническом обслуживании с мастерскими или создать свой ремонтный цех, подсчитать, сколько человек понадобится для развития бизнеса. Это будут мастера-ремонтники, сотрудники по мойке ТС, бухгалтера, администраторы. Затраты на их заработную плату будут включены в стоимость аренды. Также нужно заложить в аренду расходы на несчастные случаи, которые могут произойти при езде на машине, покупку страховых полисов и их регулярное продление, работу компетентных автоюристов.

Выяснив, насколько затратными будут статьи расхода, можно приступать к подсчетам. Но при этом надо понимать, что для ТС разных марок, классов и годов выпуска стоимость аренды окажется разной. Ведь содержание машин разных категорий сильно отличается по расходам, и это нужно учитывать.

Как рассчитать аренду автомобиля?

Открывая свое предприятие по аренде транспорта, нужно решить, по какой стоимости оказывать услуги. И цены на них должны быть вычислены грамотно. Организация не должна работать в убыток, но при этом ее расценки не должны быть выше, чем установлены другими фирмами, работающими в этой же отрасли.

Некоторые предприятия утверждают цены, ориентируюсь на конкурентов. Это не совсем верный подход. Ведь то, какой будет стоимость услуги, зависит от многих факторов:

- состояния транспорта;

- класса машины;

- востребованности ТС определенной марки у потребителей;

- естественный износ авто;

- необходимости предоставления водителя (договор аренды с экипажем).

Кроме того, нужно учитывать, что с прибыли по всем заключенным договорам (они должны соответствовать статьям № 642 – 648 ГК РФ) нужно оплатить налог. Его придется вычесть из прибыли предприятия. И это нужно учитывать при ценообразовании.

Зная все статьи расходов, сотрудники компании по оказанию услуг проката средств передвижения, могут понять, какую плату за оказание своих услуг они имеют возможность установить. После чего можно составить прайс, на который будут ориентироваться автомобилисты, которые желают воспользоваться предложениями компании.

Код дохода от аренды автомобиля в 2 ндфл 2022

Какие документы, кроме договора, должны быть оформлены? Как организации учесть расходы?

По мнению контролирующих органов (письма Минфина России от 06.10.2008 № 03-03-06/1/559, УФНС России по г. Москве от 30.04.2008 № 20-12/041966.1), для подтверждения расходов в виде арендной платы по договору аренды транспортного средства (ТС) необходимы, в том числе: акт приемки-передачи арендованного имущества, иные документы, подтверждающие использование арендованного транспортного средства в производственной деятельности организации-арендатора. Наверное, каждый субъект хозяйствования сегодня использует в своей хозяйственной деятельности автомобиль.

Важно Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504

В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503. Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Поскольку такое пособие подлежит обложению НДФЛ (п. 1 ст. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например: