- Как рассчитать амортизационные отчисления

- Линейная амортизация

- Нелинейная амортизация

- Амортизация основных средств после модернизации – пример списания расходов на модернизацию

- Годовая величина амортизационных отчислений: формула и примеры

- Ускоренная амортизация в налоговом учете, путем использования корректирующих коэффициентов

- После модернизации

- Амортизация после модернизации

- Ускоренная амортизация в бухгалтерском учете

- Метод списания по сумме лет использования

- Виды коэффициентов

- Коэффициент до двух

- Коэффициент до трех

- Метод списания пропорционально произведенной продукции

- Амортизация после модернизации

- Расчет размера ускоренной амортизации

- Расчет ускоренной амортизации на примере

- Учет расходов в налоговом учете после модернизации, переоценке, при безвозмездном поступлении, консервации

- Что такое амортизационные отчисления

Как рассчитать амортизационные отчисления

При признании объекта ОС в бухгалтерском учете определяются следующие элементы (п. 37 ФСБУ 6/2020):

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации.

В налоговом учете начисления делаются, исходя из СПИ и стоимости (первоначальной или остаточной), — в зависимости от выбранного метода.

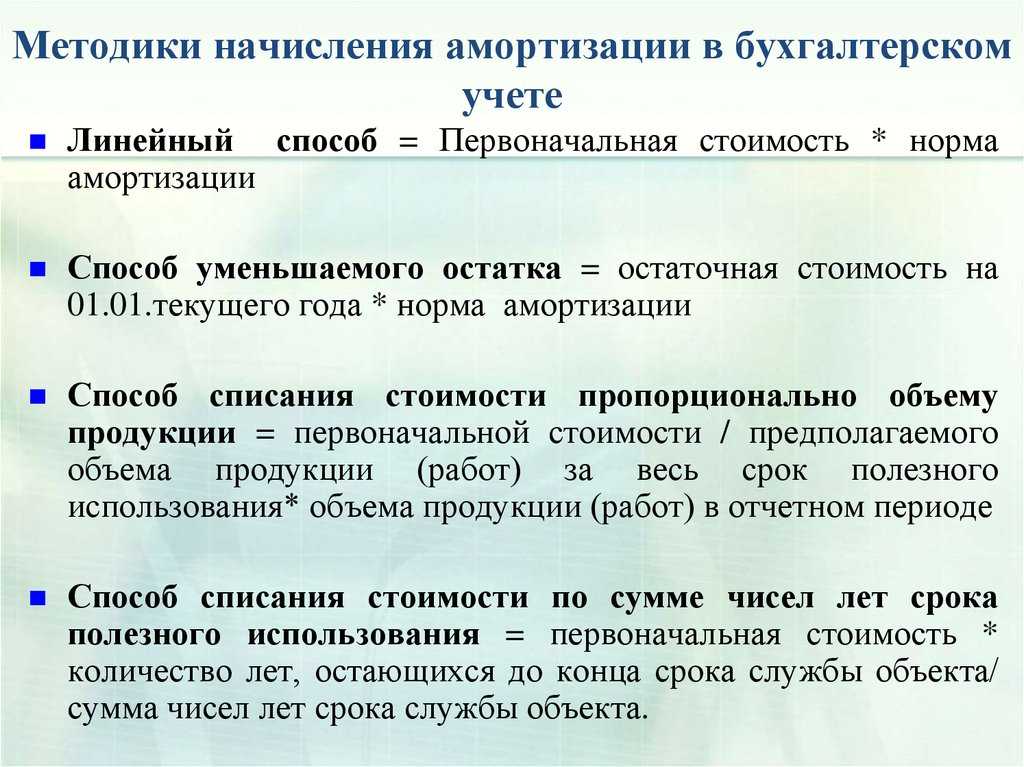

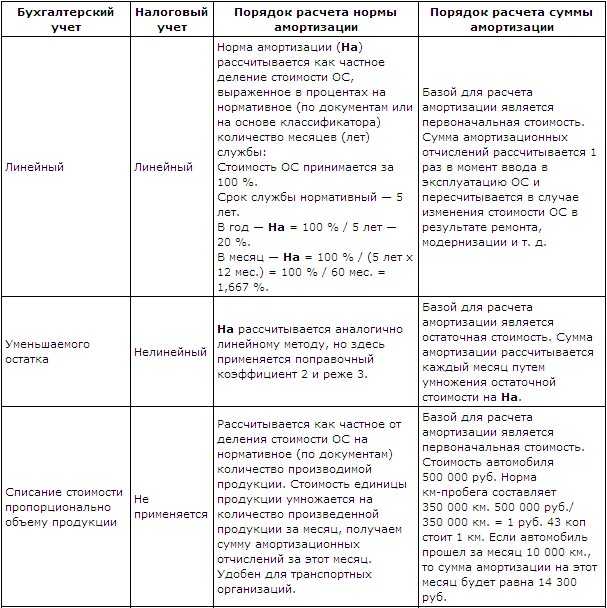

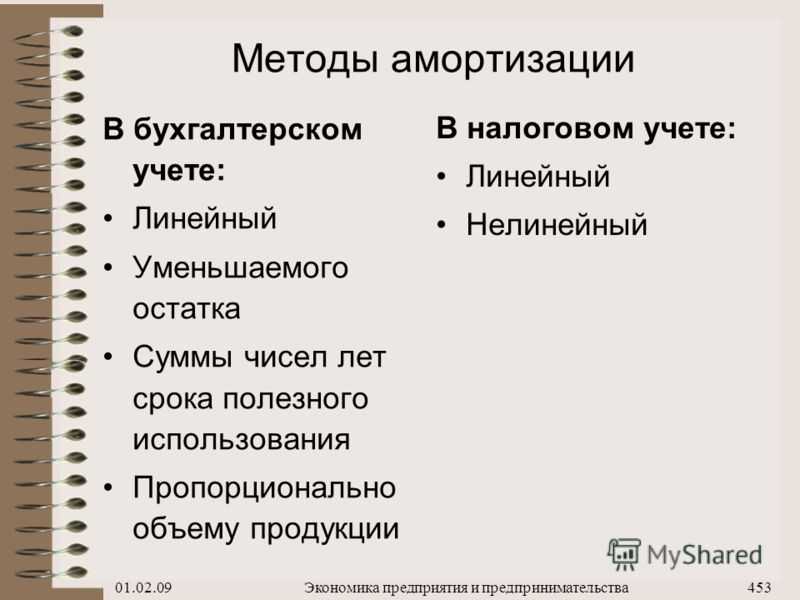

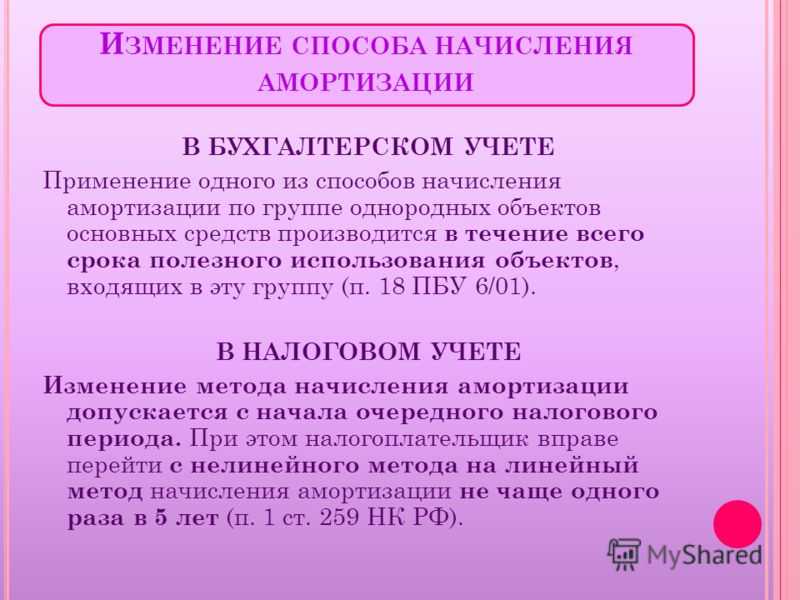

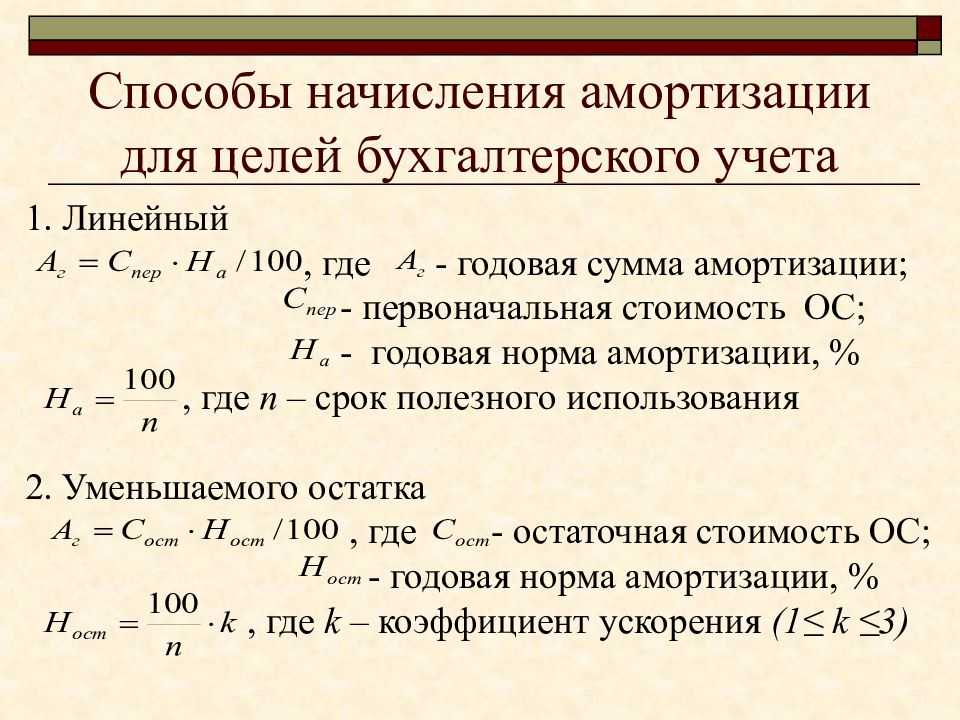

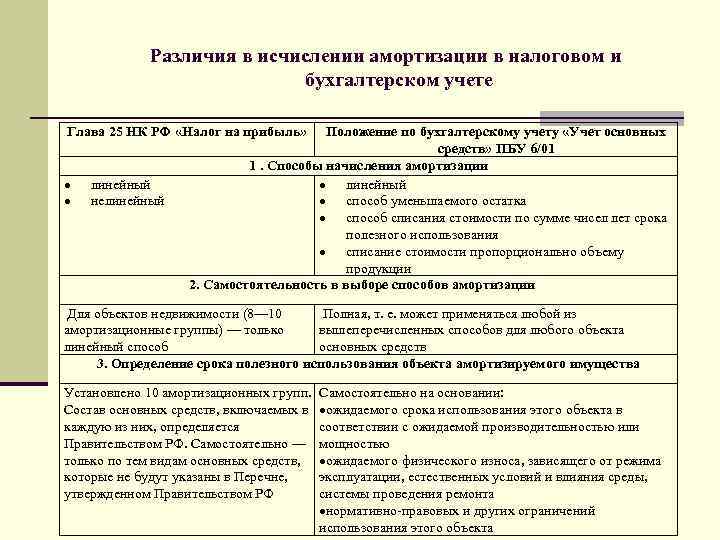

В БУ и НУ виды амортизационных отчислений частично отличаются. В БУ выделяют следующие способы начисления (п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Для всех ОС, входящих в одну группу, устанавливается единый способ начисления амортизации.

Элементы пересматривайте в конце каждого года и при наступлении обстоятельств, которые влияют на них. Например, после улучшения или восстановления ОС (п. 37 ФСБУ 6/2020).

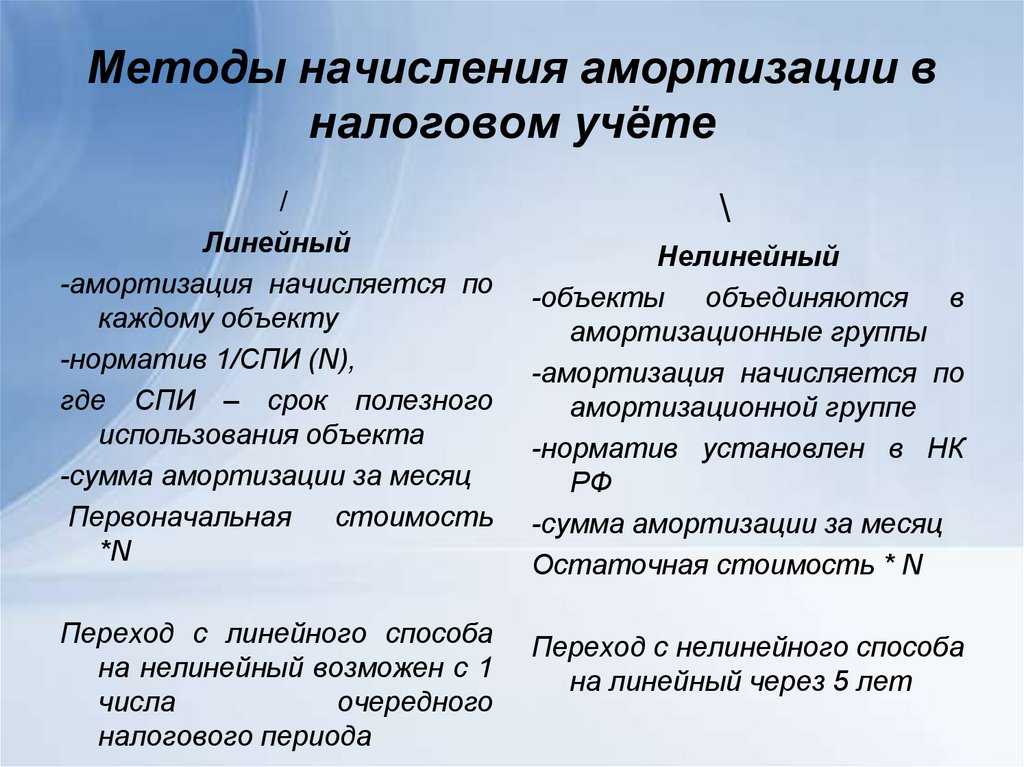

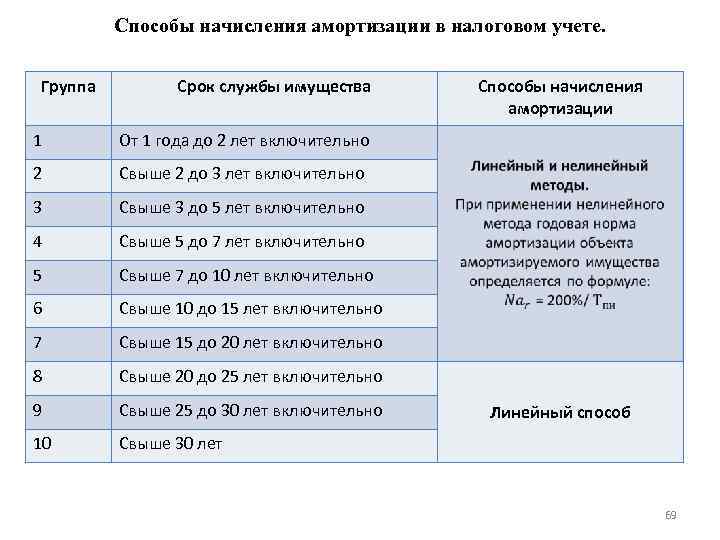

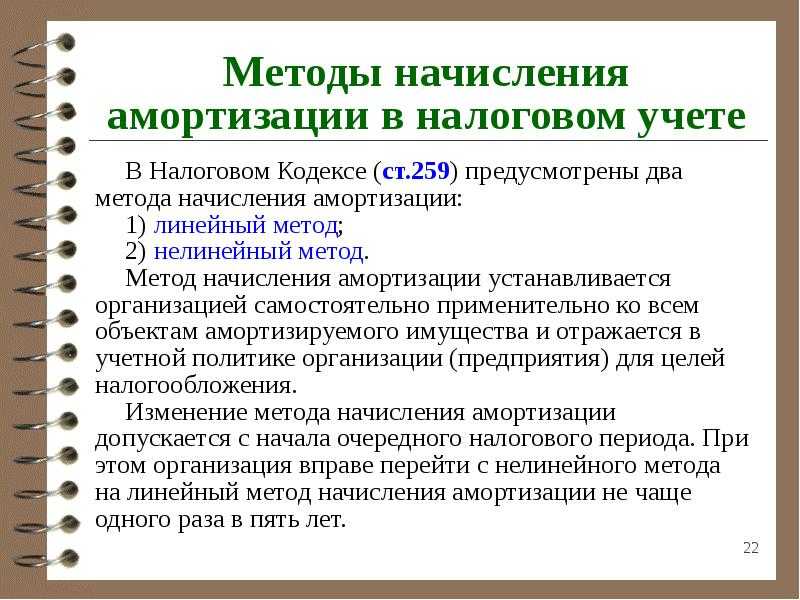

В налоговом учете вы вправе выбрать один из следующих методов начисления амортизации (п. 1 ст. 259 НК РФ):

- линейный;

- нелинейный.

Выбранный метод начисления и порядок использования амортизационных отчислений необходимо отразить в учетной политике для целей налогообложения. Они применяются ко всему амортизируемому имуществу, кроме того, которое амортизируется только линейным способом (п. 1, 3 ст. 259 НК РФ):

- здания, сооружения, НМА, входящие в 8-10 амортизационные группы (то есть СПИ превышает 20 лет);

- основные средства, используемые в добыче углеводородного сырья на новом морском месторождении.

Метод начисления изменяется с линейного на нелинейный или обратно с начала года. Но есть ограничение: переход между методами возможен раз в пять лет, не чаще (п. 1 ст. 259 НК РФ).

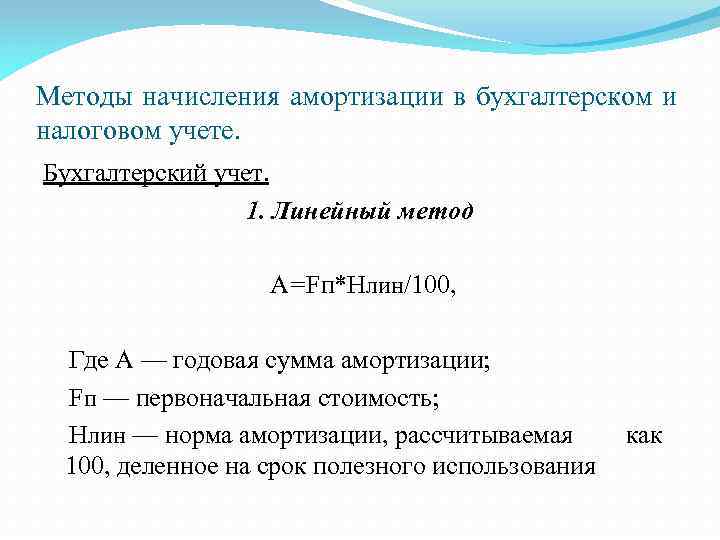

Линейная амортизация

В бухучете линейный способ применяйте к ОС, для которых СПИ определяется периодом, в течение которого объект приносит выгоды.

В налоговом учете при расчете линейным методом отчисления необходимо делать ежемесячно, отдельно по каждому основному средству (п. 2 ст. 259 НК РФ). То есть при линейном методе амортизационные отчисления отражают часть стоимости амортизируемого имущества, которая учитывается в расходах равномерно в течение срока полезного использования.

Нелинейная амортизация

К нелинейному способу начисления амортизации в БУ относят способ уменьшаемого остатка. Он применяется к ОС, для которых СПИ определили периодом.

И способ пропорционально количеству выпущенной продукции (объему работ), который применяется, когда СПИ установлен в натуральных единицах (штуках, тоннах и т. д.). Но нельзя рассчитывать амортизацию на основе выручки или иных поступлений от продажи продукции, полученной от использования этого ОС.

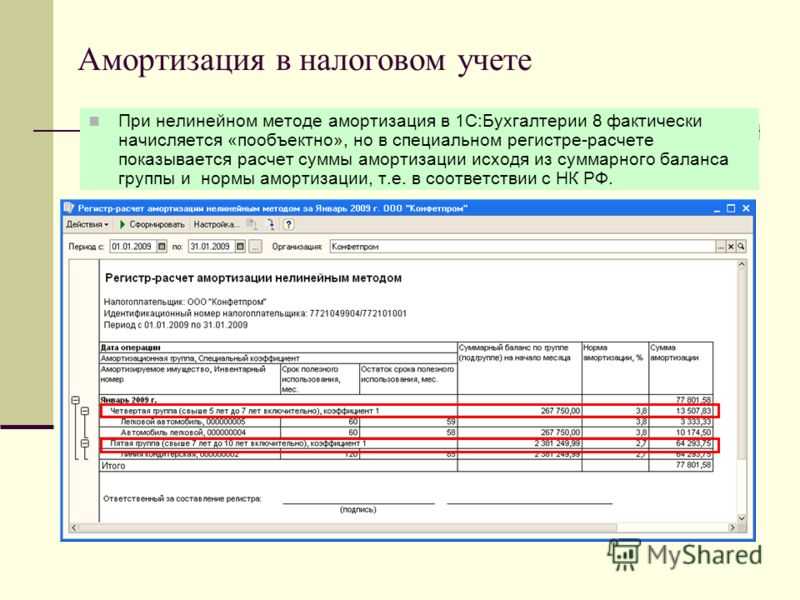

В налоговом учете амортизацию нелинейным способом начисляйте по амортизационной группе, а не по отдельному основному средству, как при линейном методе (п. 2 ст. 259 НК РФ).

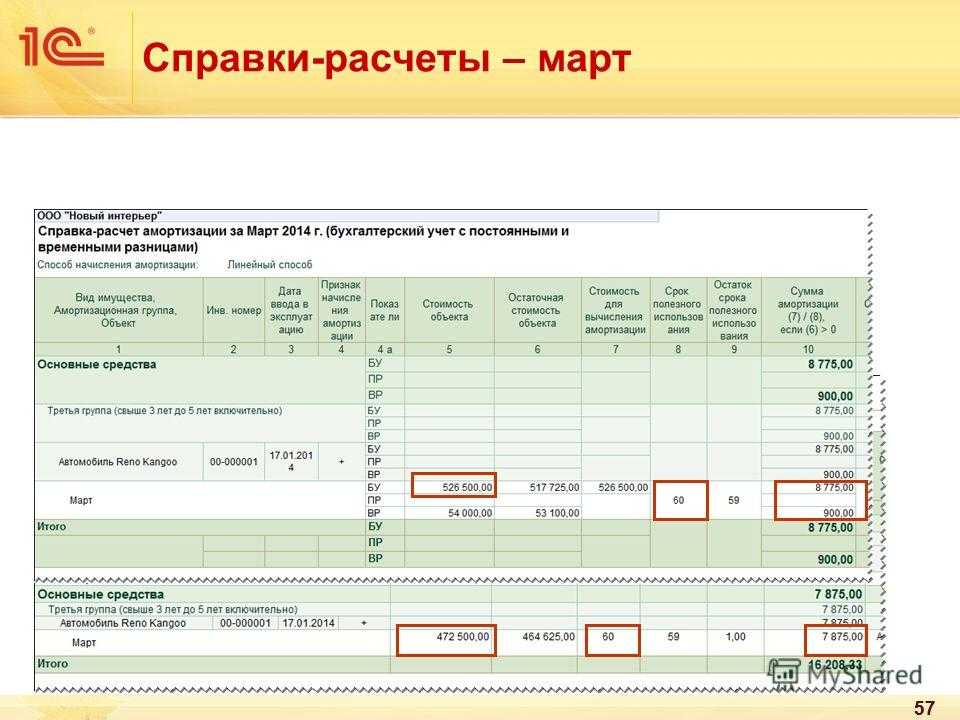

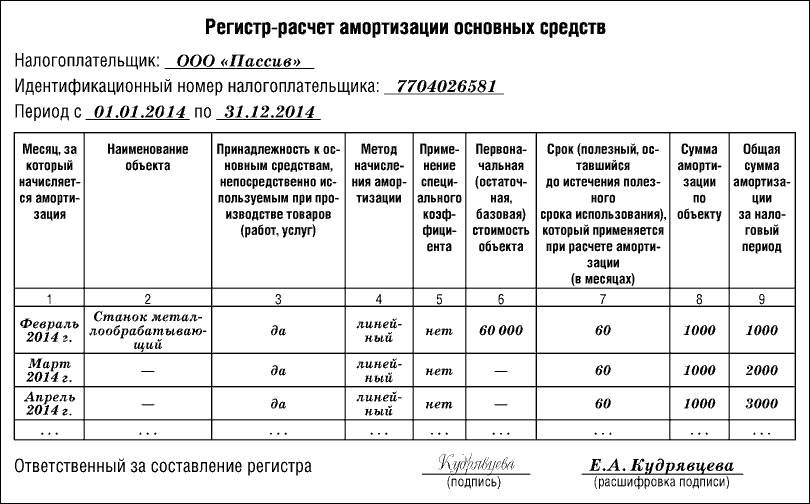

Амортизация основных средств после модернизации – пример списания расходов на модернизацию

В 2020 году ООО «Рассвет» модернизировало основное средство, принадлежащее к IV амортизационной группе (срок полезного использования ОС 4-ой группы составляет от 5 до 7 лет включительно).

Модернизация ОС была проведена по причине изношенности объекта, который к тому моменту был полностью самортизирован. Капитальные работы по модернизации оборудования производились с 01.2020 по 03.2020 г.

Сторонняя организации рассчитала стоимость работ –360 тысяч рублей без учета налога на добавленную стоимость.

С 02.2011 по 09.2017

начислялась амортизация основного средства. Первоначальная стоимость ОС на дату введения его в эксплуатацию равнялась480 тысячам рублей .

Бухгалтер установил срок полезного использования объекта – 80 месяцев

Норма амортизации составляет:

1 : 80 мес. = 1,25%

(данная норма будет применена и после модернизации объекта).

Списывать в расходы стоимость амортизации компания может с апреля 2020 года. Первоначальная стоимость оборудования после подведения модернизации составила:

480 000 р. + 360 000 р. = 840 000 рублей

Сумма ежемесячных амортизационных отчислений составит:

840 000 р. х 1,25% = 10 500 рублей

Расходы компании, понесенные в связи с необходимость модернизации основного средства, будут полностью списаны в расходы в целях налогового учета за:

= 35 мес

Годовая величина амортизационных отчислений: формула и примеры

Данные учета:

- стоимость имущества равна 275 000 рублей;

- период пользования активом составляет 10 лет;

- учетной политикой предусмотрен коэффициент ускорения – 1,3.

Определить годовую величину амортизационных отчислений методом уменьшаемого остатка можно так:

- 100%:10=10%.

- Сумма амортизационных отчислений за год – формула для 1-ого года эксплуатации:

- 275 000 х 10 х 1,3 / 100 = 35 750 рублей.

Формула для второго года:

- (275 000 – 35 750) х 10 х 1,3 / 100 = 31 102,5 рублей.

- 275 000 х 10 х 1,3 / 100 = 35 750 рублей.

Как рассчитать годовую сумму амортизации методом суммы чисел лет:

- Год первый: 275 000 х 10 / (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10) = 50 000 рублей.

- Год второй: 275 000 х 9 / (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10) = 45 000 рублей.

Годовая норма амортизационных отчислений – формула для метода с привязкой к показателю объема производства представлена суммой месячных значений амортизации. Расчет по месяцам ведется по такой схеме (например, автомобиль приобретен за 614 000 рублей, его планируется использовать до достижения отметки пробега в 600 000 км):

Объем работ (продукции для производственных объектов) за месяц Х 614 000 / 600 000.

Как рассчитать годовую норму амортизации нелинейным способом для отражения данных в налоговом учете? Например, компании приобрела сеноуборочную машину стоимостью 210 000 рублей. Агрегат относится ко амортизационной группе № 2 (подробная классификация имущественных активов по группам приведена в Постановлении Правительства от 01.01.02 № 1). Срок эксплуатации для объектов этой группы ограничен 3 годами. Предприятие установило период эксплуатации для сеноуборочного средства на уровне 36 месяцев.

Коэффициент для группы равен 8,8; на 1 число месяца по группе активов числилась общая стоимость в размере 560 000 рублей.

Годовая сумма амортизации будет равна 67 760 рублей ((560 000 + 210 000) х 8,8 / 100).

Ускоренная амортизация в налоговом учете, путем использования корректирующих коэффициентов

В налогообложении разрешено произвести ускоренную амортизацию путем применения повышающих коэффициентов.

| Условие, категория ОС | Коэффициент | Основание |

| Использование ОС в условиях агрессивной среды | 2 | Техническая документация на объект не должна предполагать использование ОС в сложных условиях |

| Эксплуатация с повышенной сменностью | 2 | На предприятии должен быть распорядительный документ о режиме работы техники и ежемесячный приказ об эксплуатации с повышенной сменностью |

| ОС, созданные собственными силами сельхозпроизводителями | 2 | Имущество должно принадлежать для эксплуатации комплексов производственного назначения |

| Имущество компаний, имеющих статус резидентов СЭЗ | 2 | Применяется для предприятий промышленной или туристической особой экономической зоны |

| Объекты высокой энергетической эффективности | 2 | Используется для объектов, утвержденных особым перечнем Правительства |

| Объекты, передаваемые по договору лизинга | 3 | Применяется при условии содержания основного средства на балансе |

| Имущество, используемые для научной деятельности | 3 | При ведении деятельности НИОКР |

| ОС, эксплуатируемые при добыче сырья | 3 | Применяется для добычи углеводородов на морском шельфе |

Дополнительно ускоренное включение отчислений в расходы достигается применением амортизационной премии к вновь вводимым объектам или после проведения модернизации.

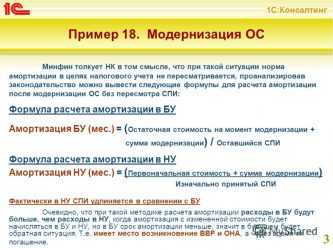

После модернизации

Согласно п. 1 ст. 259.1 Налогового кодекса при применении линейного метода месячная сумма амортизации определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта, исходя из срока его полезного использования (п. 2 ст. 259.1 НК).Пункт 1 ст. 258 Кодекса предусматривает, что в случае если срок полезного использования актива после проведения модернизации или иного «качественного» преобразования ОС вырос, то налогоплательщик вправе увеличить его и в целях налогового учета. Сделать это можно в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство. Однако речь в данном случае идет именно о праве, а не об обязанности. Таким образом, налогоплательщик может как увеличить СПИ основного средства, так и оставить его неизменным. Кроме того, совсем не обязательно, что в результате модернизации срок полезного использования актива фактически возрастет. При этом согласно п. 1 ст. 258 НК если данный показатель не увеличивается, то при начислении амортизации учитывается оставшийся срок полезного использования.Так или иначе, хотя напрямую Кодексом это и не предусмотрено, исходя из приведенных норм получается, что в случае увеличения первоначальной стоимости имущества в результате модернизации, реконструкции или технического перевооружения пересчету подлежит и норма амортизации.

Пример 1. Первоначальная стоимость основного средства — 600 000 руб., срок полезного использования — 40 месяцев. Первоначальная норма амортизации составила 2,5% (1 : 40 x 100%), первоначальная ежемесячная сумма амортизации — 15 000 руб. (600 000 руб. x 2,5%).Через 20 месяцев фактического использования, т.е. за 20 месяцев до окончания срока полезного использования (40 — 20), была проведена модернизация основного средства. Сумма амортизации по объекту за время фактической эксплуатации до модернизации — 300 000 руб. (600 000 руб. x 2,5% x 20 мес.). После модернизации первоначальная стоимость увеличилась на 150 000 руб., став равной 750 000 руб.Вариант 1. Срок полезного использования пересмотрен в сторону увеличения на 10 месяцев. Таким образом, в целях начисления амортизации используется оставшийся срок полезного использования с учетом увеличения, то есть 30 месяцев. Следовательно, новая норма амортизации составит 3,333% (1 : 30 x 100%). А сумма ежемесячных амортизационных отчислений — 14 985 руб. (750 000 руб. — (15 000 руб. x 20 мес.) x 3,333%). Таким образом, первоначальная стоимость ОС с учетом капвложений будет полностью списана через 30 месяцев.Вариант 2. Срок полезного использования ОС не пересматривался. Таким образом, в целях начисления амортизации используется оставшийся срок полезного использования, то есть 20 месяцев. Следовательно, новая норма амортизации составит 5% (1 : 20 x 100%). А сумма ежемесячных амортизационных отчислений — 22 500 руб. (750 000 руб. — (15 000 руб. x 20 мес.) x 5%). Таким образом, первоначальная стоимость ОС с учетом капвложений будет полностью списана через 20 месяцев.

Амортизация после модернизации

Компании вправе модернизировать объекты ОС и полностью амортизированные, либо еще имеющие остаточную стоимость. В обеих ситуациях необходимо учесть расходы по реконструкции и рассчитать амортизацию. Как это сделать? Алгоритм действий таков:

- Аккумулирование всех затрат по модернизации, т. е. сбор документально подтвержденных расходов и выведение итоговой суммы. Проводить работы по модернизации можно привлекая сторонние специализированные фирмы, либо собственными силами (если имеется соответствующий потенциал). Документом, подтверждающим ввод в действие модернизированного подрядчиком объекта является акт приема-передачи, подписанный представителями компании и подрядчика, а объемы работ и сумму затрат — акт ф. КС-2 и справка стоимости работ ф. КС-3. Работы по реконструкции объекта хозспособом (своими силами) подтверждаются целым блоком документов: требованиями-накладными на отпуск ТМЦ, лимитно-заборными картами, заказами-нарядами. Окончание работ и ввод в эксплуатацию фиксирует внутренний акт приема-передачи с указанием полной стоимости работ;

- Оформление протоколом инвентарной комиссии ввод в эксплуатацию модернизированного объекта с решением о повышении стоимости объекта и увеличении срока полезного использования после модернизации, если осуществленные капитальные работы реально повысили СПИ. В бухучете не существует порядка определения нового СПИ, если модернизируется объект с истекшим сроком, однако п. 20 ПБУ 6/01 и п. 60 Методических указаний по бухучету ОС, утвержденных приказом МФ РФ от 13.10.2003 N 91н, разрешают продление СПИ, если в итоге проведенных работ функциональные характеристики объекта улучшились. При этом изменение СПИ реконструированного ОС в бухучете является правом, а не обязанностью компании. Отметим, что чаще всего СПИ продлевают на количество времени, необходимое для списания капитальных затрат.

- По мнению Минфина сумма затрат по модернизации увеличивает первоначальную стоимость (ПС) ОС, а нормы амортизации на списание этих расходов используются те, что применялись изначально при вводе имущества в работу. Это мнение работает и на практике.

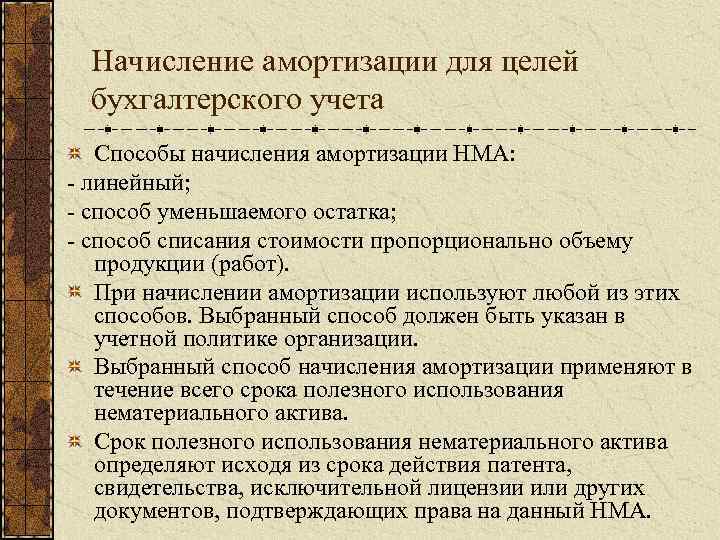

Ускоренная амортизация в бухгалтерском учете

Пунктом 18 ПБУ 6/01 «Учет основных средств» <9> предусмотрена возможность выбора одного из четырех способов начисления амортизации: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ).

<9> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

При этом использование повышающего коэффициента предусмотрено только при начислении амортизации методом уменьшаемого остатка (п. 19 ПБУ 6/01, пп. «б» п. 54 Методических указаний по бухгалтерскому учету основных средств <10>, Письмо Минфина России от 18.12.2003 N 04-02-05/2/81). Но несмотря на, казалось бы, четко сформулированное правило, бухгалтеры нередко задаются вопросом: а можно ли применять повышающий коэффициент при начислении бухгалтерской амортизации линейным методом в ситуации, когда основное средство эксплуатируется в условиях повышенной сменности?

<10> Утверждены Приказом Минфина России от 13.10.2003 N 91н.

Считаем, что рисковать в данном случае не следует <11>. Применение повышающего коэффициента при начислении бухгалтерской амортизации неизбежно приведет к уменьшению облагаемой базы по налогу на имущество организаций и, как следствие, к снижению размера налоговых платежей, что заведомо вызовет претензии со стороны контролирующих органов. Ведь облагаемой базой для этого налога служит среднегодовая стоимость имущества, учитываемого на балансе в качестве основных средств. Рассчитывается она исходя из остаточной стоимости по данным бухгалтерского учета (п. 1 ст. 374, п. 1 ст. 375 НК РФ), которая определяется как разница между первоначальной стоимостью и начисленной амортизацией (п. 19 ПБУ 6/01). Поэтому чем больше сумма начисленной по ОС амортизации, тем меньше сумма налога на имущество.

<11> Риск в данной ситуации оправдан лишь в том случае, если повышающий коэффициент при начислении бухгалтерской амортизации применяется к предмету лизинга. Исходя из правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 05.07.2011 N 2346/11, организации получили неплохой шанс отстоять свои интересы в суде. Комментарий к названному Постановлению напечатан в «Актах и комментариях для бухгалтера», N 20, 2011.

Применение специального коэффициента в налоговом учете и неиспользование его в бухгалтерском учете приводят к тому, что в бухгалтерском учете списание стоимости объекта основных средств через амортизацию по времени осуществляется дольше, чем в налоговом учете (конечно, при условии, что данный объект не будет списан с баланса организации ранее указанных сроков).

В этом случае превышение суммы амортизации, признаваемой в целях налогообложения прибыли, над суммой амортизации, начисленной в бухгалтерском учете, является налогооблагаемой временной разницей (п. п. 8 — 10, 12 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» <12>). Данная временная разница в силу п. 13 ПБУ 18/02 отражается в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла налогооблагаемая временная разница). В рассматриваемой ситуации эту разницу следует отразить в аналитическом учете на счете 02 «Амортизация основных средств».

<12> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

В соответствии с п. п. 15, 18 названного бухгалтерского стандарта в том отчетном периоде, в котором возникла налогооблагаемая временная разница, в бухгалтерском учете организации отражается отложенное налоговое обязательство. Такие обязательства отражаются в качестве долгосрочных и оформляются записью по счету 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (п. 23 ПБУ 18/02).

Например, амортизационные отчисления по основному средству в отчетном периоде по данным бухгалтерского учета составили 30 000 руб., а по данным налогового учета (благодаря применению специального коэффициента 1,5) — 45 000 руб. Вычитаемая налогооблагаемая разница составит 15 000 руб. Размер отложенного налогового обязательства составит 3000 руб. (15 000 руб. x 20%). На сумму отложенного налогового обязательства в учете делается запись:

Дебет 68 Кредит 77 — 3000 руб.

В дальнейшем по мере начисления амортизации в бухгалтерском учете (когда в налоговом учете никаких расходов по данному основному средству уже не будет) нужно будет списывать соответствующие части разницы и ОНО. Запись при этом делается такая:

Дебет 77 Кредит 68 — 6000 руб. (30 000 руб. x 20%).

О.П.Гришина

Эксперт журнала

«Актуальные вопросы бухгалтерского учета

и налогообложения»

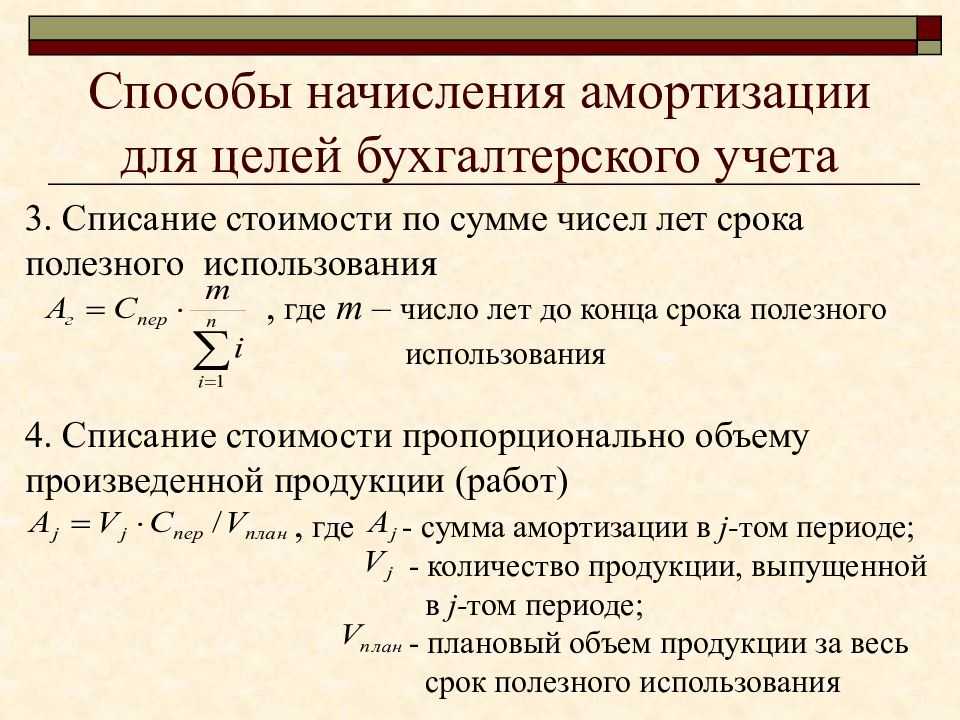

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Виды коэффициентов

Виды коэффициентов прописаны в статье 259.3 НК РФ. В акте указано, что предприниматель может использовать коэффициенты от 1 до 3.

Коэффициент до двух

Коэффициент, не превышающий цифру 2, актуален для нижеследующих объектов:

- Эксплуатируемые в агрессивных условиях или при увеличенной сменности.

- Являющиеся собственностью промышленных субъектов, осуществляющих деятельность в области сельского хозяйства.

- Являющиеся собственностью фирм-резидентов особой или свободной экономической зоны.

- Отличающиеся повышенной энергетической производительностью.

- Изготовленные на основании специального инвестиционного соглашения.

В отношении всех приведенных объектов актуален коэффициент 1-2.

Коэффициент до трех

Коэффициент, не превышающий цифру 3, актуален для этих активов:

- Считающиеся предметом соглашения о финансовой аренде (лизинге) в том случае, если актив присутствует на балансе фирме, определяющей амортизацию. То есть этот актив не должен быть собственностью субъекта, предоставившего лизинг.

- Применяющиеся только в рамках научно-технической деятельности.

- Применяющиеся в рамках добычи углеродов на новом месторождении.

- Применяющиеся в рамках водоснабжения и водоотведения.

В статье 259.3 НК РФ указано, что в отношении фондов из однородных групп используется одинаковый коэффициент. Объекты подлежат применению одинакового коэффициента даже тогда, когда на них начисляется ускоренная амортизация по нескольким критериям.

ВАЖНО! Коэффициент не выше трех может использоваться только в том случае, если амортизация начисляется методом уменьшаемого остатка. Соответствующие правила содержатся в пункте 19 ПБУ 6/01, пункте 29 ПБУ 14/2007

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Александр Пятинский, главный бухгалтер ГК «ЛАНИТ ОТ»:

Амортизация после модернизации

Главная — Статьи

Строго говоря, капитальные вложения при модернизации, реконструкции или так называемом техническом перевооружении основных средств не относятся к амортизируемому имуществу. Однако по общему правилу списывать в налоговом учете соответствующие расходы необходимо именно через механизм амортизации. Дело в том, что в целях налогообложения прибыли они увеличивают первоначальную стоимость актива (п. 2 ст. 257, п. 5 ст. 270 НК). При этом Налоговым кодексом не определена минимальная сумма расходов на модернизацию и иные аналогичные преобразования ОС, которая относится на увеличение «первоначалки»

На данное обстоятельство, в частности, обратили внимание эксперты Минфина России в Письме от 10 сентября 2009 г. N 03-03-06/2/167

Проще говоря, даже если величина капитальных вложений не превышает лимита по стоимости актива, исходя из которого он признается амортизируемым имуществом (с начала текущего года 40 000 руб.), списать их при налогообложении прибыли единовременно нельзя. Вместе с тем порядок начисления амортизации после проведения модернизации или реконструкции Налоговым кодексом регламентируется, мягко говоря, неполно. Особенно это актуально, если преобразованиям подвергся объект, который уже полностью самортизирован.

Расчет размера ускоренной амортизации

При использовании увеличивающего начисления значения нужно умножить норму амортизации на повышающий коэффициент.

Рассмотрим формулу ускорения амортизации:

АМу = АМ * КУА.

В формуле использованы эти значения:

- АМу – норма УА.

- АМ – норма амортизации, определенная на основании срока полезной эксплуатации активов.

- КУА – коэффициент УА от 1 до 3.

Необязательно брать целые числа коэффициентов (1,2,3). Можно использовать при расчете ускоренной амортизации такие коэффициенты, как 1,5 или, к примеру, 1,63.

Расчет ускоренной амортизации на примере

По контракту лизинга покупается техника. Первоначальная стоимость ее составляет 1 миллион рублей без учета НДС. Техника относится к 4-й группе амортизации. То есть срок ее полезной эксплуатации составляет 5-7 лет. Срок лизингового контракта равен 36 месяцам.

Сначала нужно найти коэффициент, посредством которого получится списать технику за срок лизинга. Предполагается, что списание должно быть полным. Балансодержатель техники установил срок ее полезной эксплуатации в 6 лет. Значит, ежемесячная норма амортизации без учета коэффициентов равна 1,389%.

Стороны контракта решили, что будет использоваться коэффициент 2. То есть ежемесячные отчисления на амортизацию будут равны 2,778%. Техника будет полностью амортизирована в течение 3 лет, значит, коэффициент подобран правильно.

Изменим условия задачи. Срок полезной эксплуатации составляет 80 месяцев. Ежемесячная норма амортизации будет равна 1,25%. Норма амортизации с использованием КУА равна 2,775%. Коэффициент составит 2,22.

Учет расходов в налоговом учете после модернизации, переоценке, при безвозмездном поступлении, консервации

В процессе эксплуатации ОС может произойти изменение стоимости основного средства при осуществлении модернизации или переоценки. В дальнейшем учете модернизируемого объекта:

- Может измениться срок эксплуатации. Новый срок устанавливается после ввода объекта после модернизации в эксплуатацию. Норма отчислений пересчитывается с учетом изменившегося периода;

- Увеличение периода производится в пределах установленной группы;

- Срок эксплуатации не изменился. Начисление амортизации осуществляется в пределах прежнего срока.

Организация вправе самостоятельно определить необходимость увеличения срока эксплуатации. К модернизируемым объектам предприятия могут применить премию.

Законодательством установлены ситуации, при которых отчисления или изменение суммы не учитываются при налогообложении.

| Основание | Особенности | Описание |

| Переоценка или уценка | Изменение стоимости в большую или меньшую стороны | Разница, полученная при проведении операции, не учитывается в составе расходов или доходов предприятия (п. 1. ст. 257 НК РФ) |

| Безвозмездно полученное имущество | При постановке на учет объекта определяется отсутствие выгоды у передаваемой стороны. Не признается безвозмездно полученным имуществом средства, полученные от акционеров или учредителей | Амортизация объекта для целей БУ начисляется в общем порядке, отчисления в налогообложении не участвуют. Основание: отсутствие затрат у предприятия, учитываемых частями в составе расходов в течение эксплуатации |

| Консервация | Осуществляется по решению руководителя и по производственным основаниям | При консервации свыше 3 месяцев начисление приостанавливается (ст. 322 НК РФ) |

Пример перевода ОС на консервацию

Предприятие имеет на балансе ОС с остаточной стоимостью на 01.03.2017 в размере 287 300 рублей. Ежемесячные амортизационные отчисления составляют в БУ и НУ 25 700 рублей. Руководство предприятием приняло решение о временном переводе на консервацию объекта с 01.03.2017 по 01.08.2017. В учете организации:

- По состоянию на 01.03 осуществляется перевод объекта: Дт 01 («ОС на консервации») Кт 01 («ОС в эксплуатации») в сумме 287 300 рублей;

- По состоянию на 01.08 осуществляется расконсервация объекта: Дт 01(«ОС в эксплуатации») Кт 01(«ОС на консервации») в сумме 287 300 рублей;

- По состоянию на 31.08 производится начисление амортизации: Дт 20 Кт 02 на сумму 25 700 рублей.

Что такое амортизационные отчисления

Для бухучета амортизационные отчисления — вид издержек производства, на которые систематически переносят стоимость основных средств и иных активов на себестоимости продукции, работ, услуг в связи с утратой их первоначальных характеристик.

Фактически амортизационные отчисления расходуются на восстановление за счет выручки в течение срока полезного использования (СПИ), денежных средств, эквивалентных стоимости ранее купленного основного средства.

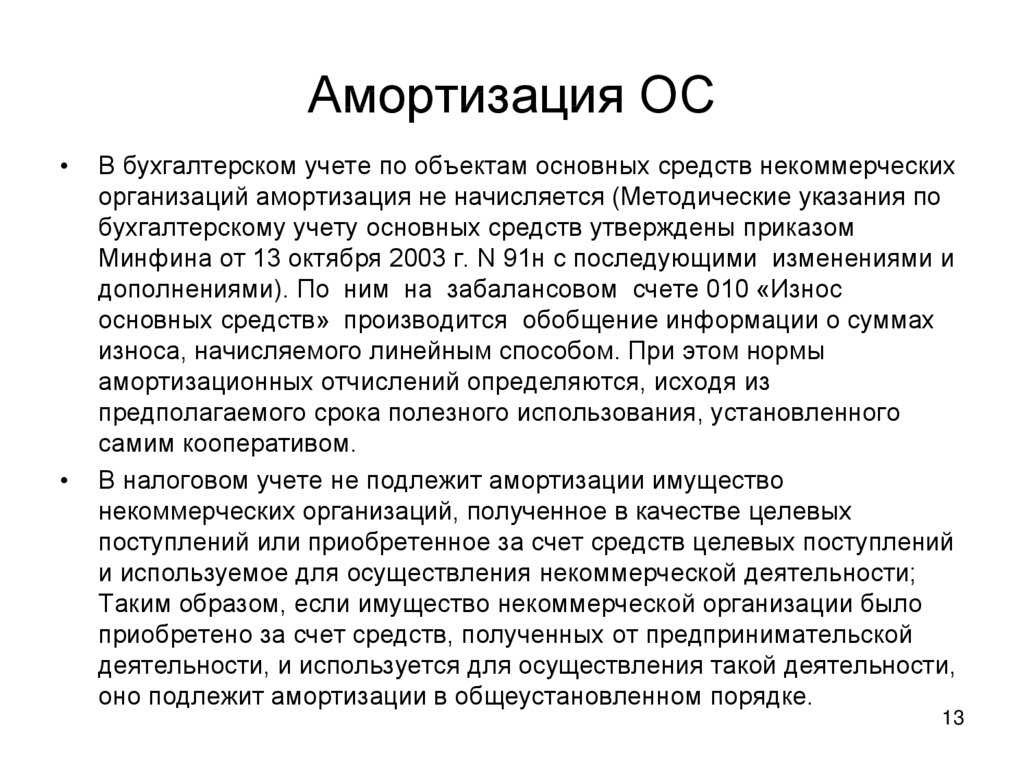

Согласно ФСБУ 6/2020, понятие амортизационных отчислений трактуется как постепенное погашение стоимости основного средства (п. 27 ФСБУ 6/2020). Начисляются они по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, отражаемой по переоцененной стоимости;

- земельных участков, объектов природопользования и др.;

- законсервированных или неиспользуемых организацией, предназначенных для целей реализации законодательства РФ.

ВАЖНО!

По ранее действовавшим нормам, амортизация не начислялась по ОС, находящимся в простое или временно неиспользуемым.

Начисления по объекту ОС необходимо начинать:

- с даты признания в бухучете;

- с 1-го числа месяца, следующего за месяцем признания ОС, но закрепив такой вариант в учетной политике (, , ).

Прекращаются начисления:

- с даты списания ОС;

- с 1-го числа месяца, следующего за месяцем списания ОС, если это установлено учетной политикой (пп. «б» п. 33 ФСБУ 6/2020, п. 7 ПБУ 1/2008).

ВАЖНО!

ФСБУ 6/2020 не содержит требования об обязательном ежемесячном начислении амортизации. Делать это вы можете на конец установленного в организации отчетного периода.. Начисления производятся независимо от результата деятельности организации (п

29 ФСБУ 6/2020)

Начисления производятся независимо от результата деятельности организации (п. 29 ФСБУ 6/2020).

Начисляемые амортизационные отчисления планируются, исходя из показателя к концу срока амортизации (п. 32 ФСБУ 6/2020, информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

В налоговом учете амортизируемое имущество — это имущество и объекты интеллектуальной собственности, которые соответствуют следующим критериям (п. 1 ст. 256 НК РФ):

- они принадлежат организации (за исключением ситуаций, приведенных в , , ). Например, если договор лизинга заключен до 2022 г. и предмет лизинга учитывается на балансе лизингополучателя, он вправе делать по нему начисления;

- используются в деятельности, направленной на получение дохода, но не потребляются в ходе производства как сырье и материалы и не реализуются как товар;

- первоначальная стоимость превышает 100 000 руб.;

- срок полезного использования — более 12 месяцев.

В некоторых случаях основное средство следует исключить из состава амортизируемого имущества, например, если оно находится на реконструкции больше 12 месяцев и не используется (п. 3 ст. 256 НК РФ).

Амортизируемое имущество включает в себя две основные категории: основные средства и нематериальные активы (, ).

Амортизируемым имуществом также признаются неотделимые улучшения, которые произведены арендатором с согласия арендодателя или ссудополучателем с согласия ссудодателя (п. 1 ст. 256 НК РФ).

Начинать начислять амортизацию в налоговом учете требуется с 1-го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию ().

Прекращение начислений зависит от того, какой метод начисления вы применяете.