- Тезисно

- Плательщики налога на имущество

- Пример региональных льгот

- Порядок декларирования и оплаты

- Как заполнить декларацию

- Документы, представляемые в налоговый орган

- Варианты расчета налога

- Формула для расчета налога на имущество организаций

- Передали в аренду либо лизинг взаимозависимому лицу — налог не появляется

- При приобретении б/у имущества у взаимозависимых лиц смотрим на полный СПИ

- Налог на имущество и налог на прибыль

- Декларация по налогу на имущество 2021 года

- С какой суммы взимается налог?

- Кто освобождается от налога на имущество согласно региональному законодательству?

- Льготы для граждан

- Арендуем имущество у взаимозависимого лица: налога нет

- Чем грозит несвоевременное декларирование или уплата налога

Тезисно

- Налог на имущество учитывается в налоге на прибыль как уменьшающий налоговую базу чаще всего в составе прочих расходов по производству и реализации. При методе начисления их берут в расчет в последний день налогового (отчетного) периода, кассовый метод позволяет это сделать после уплаты.

- Включение в расходы налога, если он уплачен за третьих лиц, может стать причиной конфликта с контролирующими органами.

- При применении одновременно ОСНО и ЕНВД необходим раздельный учет, иначе налог придется рассчитывать без применения льгот по ЕНВД, полностью.

- Если объект используется сразу по двум налоговым режимам, кадастровую стоимость для расчета берут полностью, а остаточную распределяют по выручке от реализации и учитывают только часть, относящуюся к ОСНО.

- В БУ налог на имущество фирмы отражается на счете 68 обособленным субсчетом и включается в прочие либо в общехозяйственные расходы.

Плательщики налога на имущество

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя):

1. Жилой дом. 2. Жилое помещение, квартира или комната. 3. Гараж. 4. Объект незавершенного строительства. 5. Единый недвижимый комплекс. 6. Иные здания (строения, сооружения и помещения).

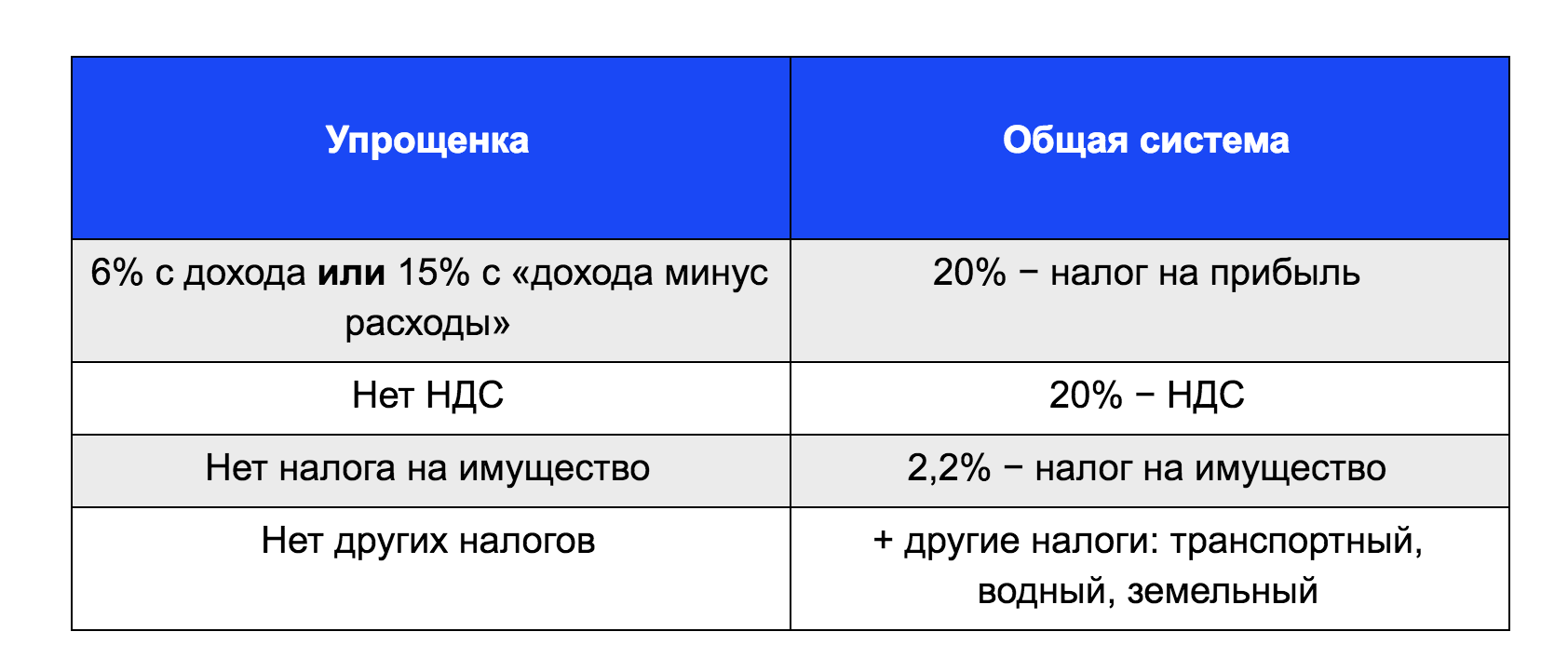

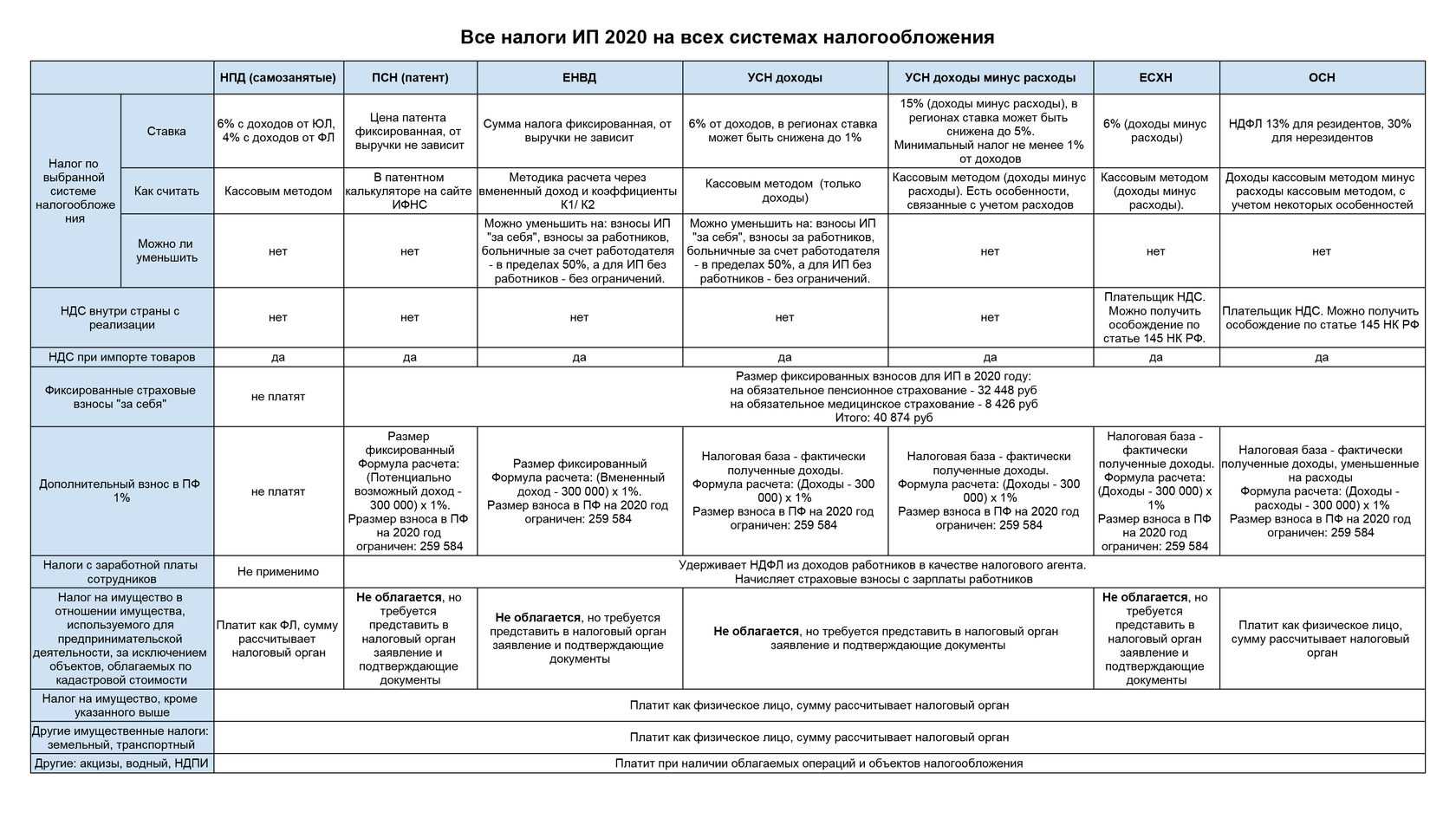

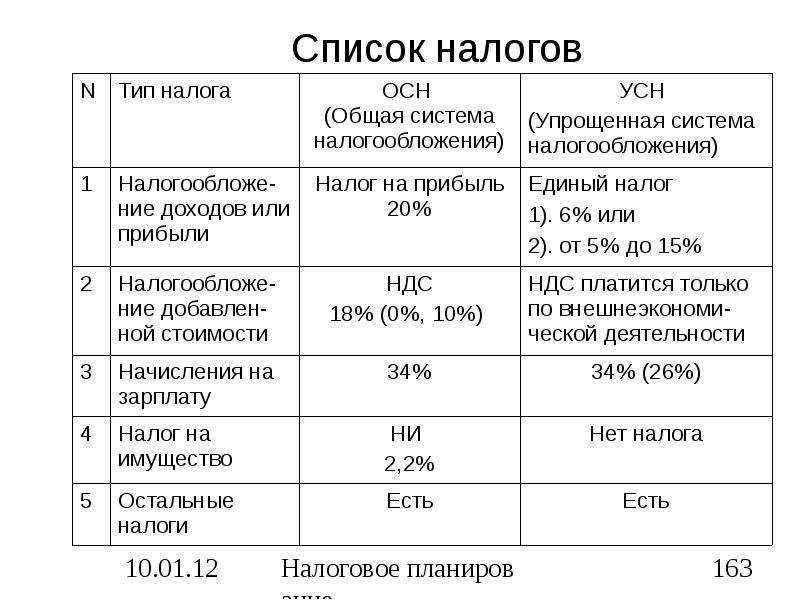

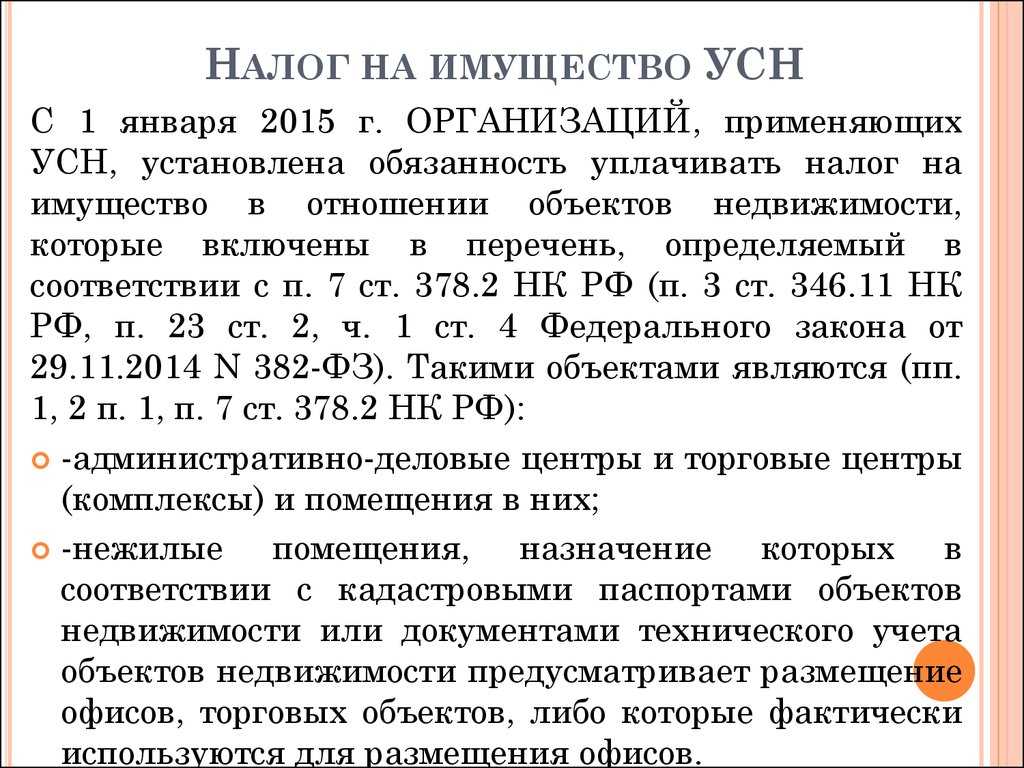

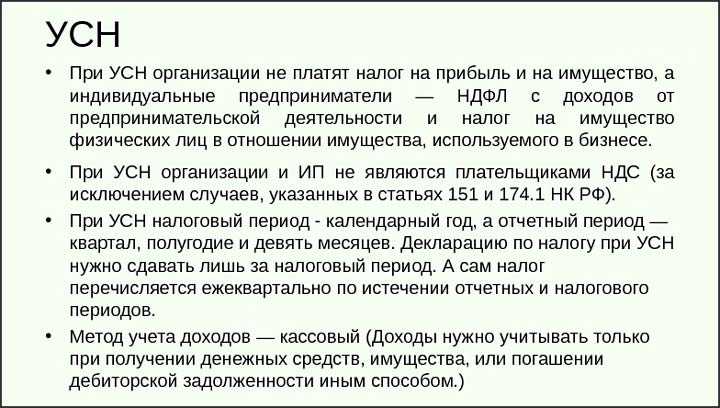

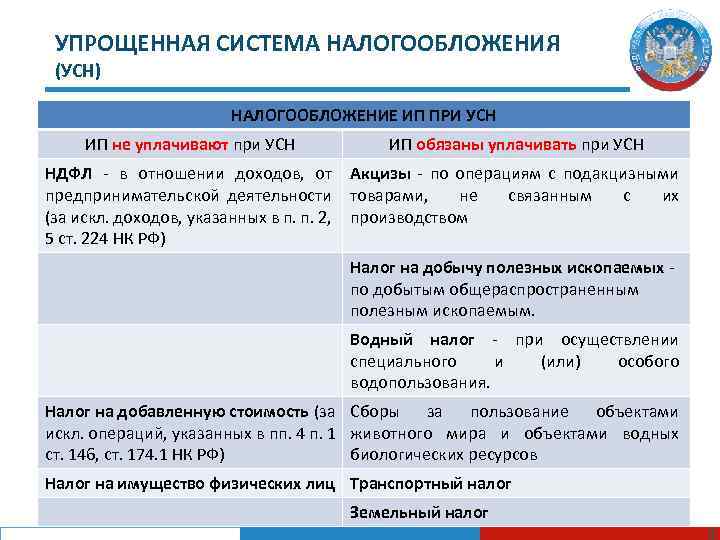

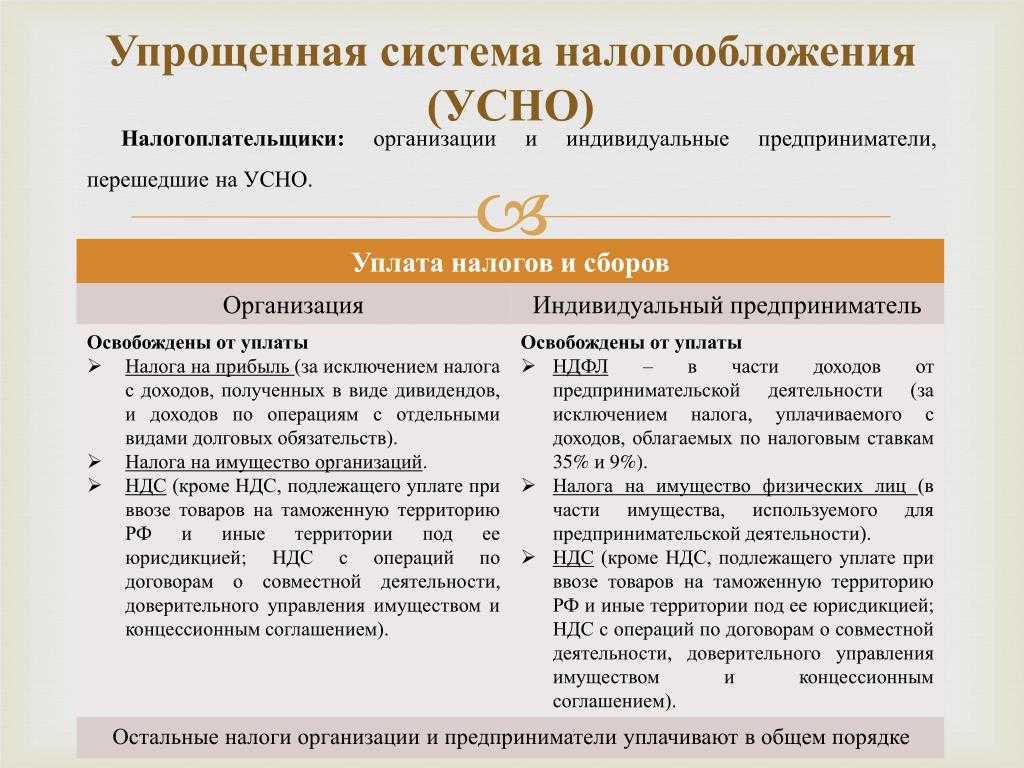

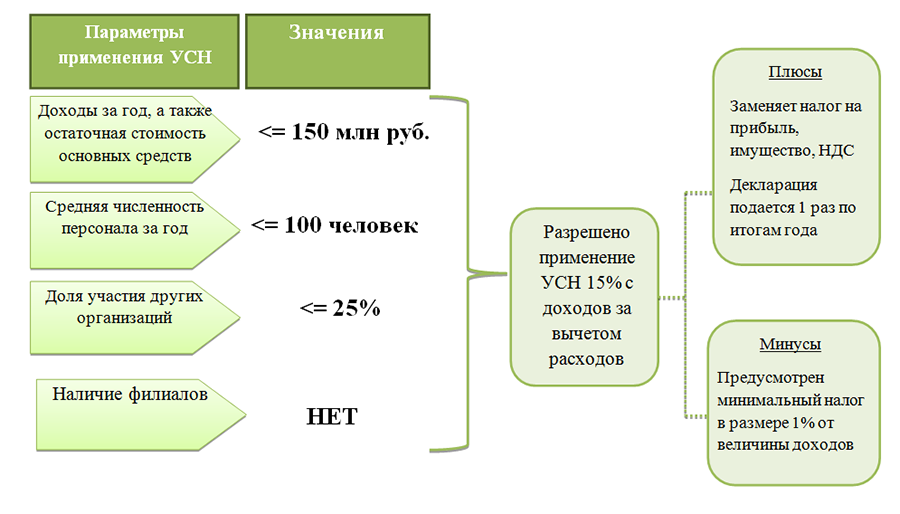

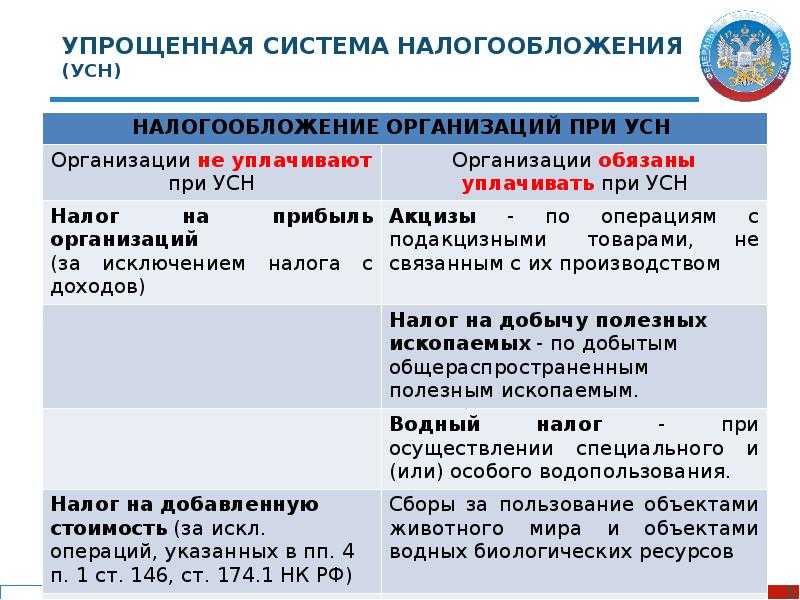

Налог на имущество организаций в 2021 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход). С 01.01.2021 ЕНВД отменен;

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online». Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

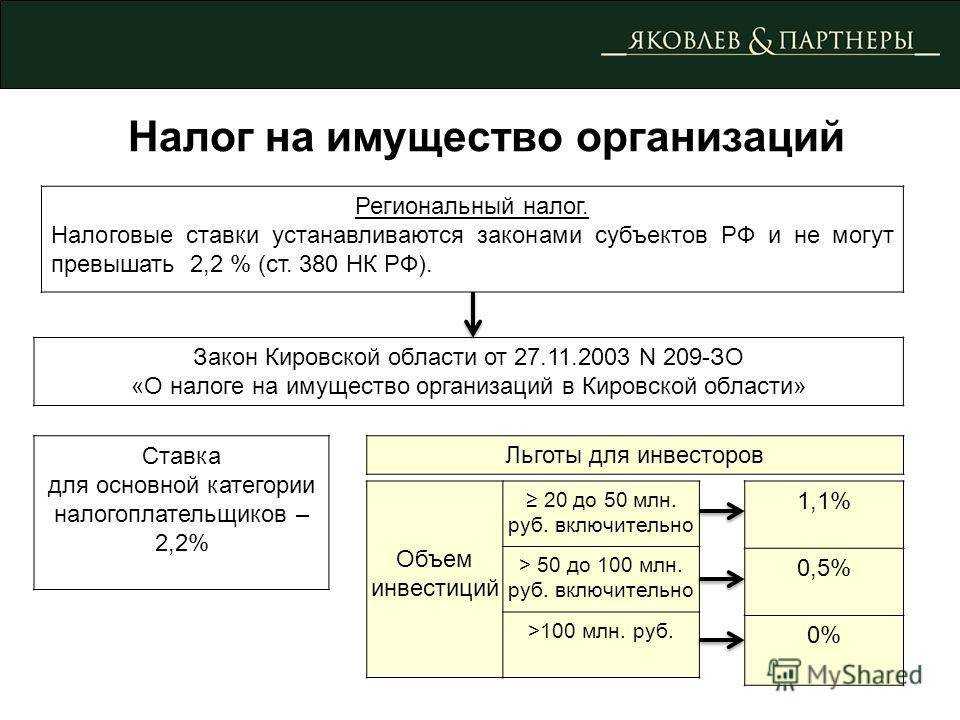

Пример региональных льгот

Ярким представителем льготной налоговой политики можно считать Красноярский край. Первый шаг был сделан еще в 2007 году путем принятия закона №3-674. В соответствии с его положениями, общая ставка для всех организаций края равна 2.2%. Выделены сферы, особенно важные для субъекта, а предприятиям, работающим в этих сферах, были определены следующие льготы на налог:

Ставку налога в размере 1% получают компании, инвестировавшие крупные суммы в развитие производства и технологий на территории края

Однако получить такую льготу непросто, важно соблюсти условия: сумма инвестиций не менее 50 млн. рублей, все в один проект

Максимальный срок между инвестицией и началом налогового учета имущества не более 3 лет.

Ставку налога в размере 0,5% ожидает все предприятия по выпуску фармацевтической продукции из льготного списка, либо в состав которых входят наркотические и психотропные вещества.

Полностью освобождены от налогов следующие группы производителей:

- организации, занимающиеся народным промыслом, если этот род деятельности приносит более половины от общего дохода предприятия;

- дорожные организации, занятые в обслуживании дорог общего пользования региона, а также строящие капитальные дорожные сооружения;

- предприятия деревообработки (переработки древесных отходов) освобождены от налогов сроком на первые 5 лет (пять отчетных периодов по налогам);

- инвесторы в подготовку к Зимней Универсиаде 2020 года;

- сельские хозяйства с полным циклом обработки собственной продукции в готовый товар;

- заводы по производству алюминия и энергетического сектора.

Полный перечень всех льготников можно узнать в правовых справочниках в сети интернет либо в местных органах Налоговой Службы Российской Федерации. При возникновении каких-либо сомнений лучше всего будет обратиться к профильному юристу за разъяснениями, чтобы сэкономить свое время и избежать возможных проблем.

Правительство Российской Федерации пытается сделать налоговую систему максимально гибкой и подходящей для всех субъектов налогового права, для чего регулирует налог на имущество организаций. Но одного только федерального регулирования недостаточно, так как невозможно учесть особенности производства каждого края страны. И здесь как нельзя лучше себя проявляют местные, региональные нормы налогообложения. В них отражается специфика конкретного региона, делается упор на льготы для деятельности юридических лиц в важных экономических и социальных сферах жизни общества.

Порядок декларирования и оплаты

Как заполнить декларацию

Декларацию можно заполнить самостоятельно, используя программу (скачать в интернете Декларация 3НДФЛ за 2020 год «программа установки»). Можно обратиться к специалистам, занимающимся такими услугами.

В декларации производится расчет налога, указав договорную стоимость имущества (при ее отсутствии — кадастровую).

Если в декларации не указывать стоимость (то при личной подаче в ИФНС ее не примут). При сдаче по почте, по результату камеральной проверки налоговики потребуют представить корректирующую декларацию. Корректировка будет ориентирована на кадастровую стоимость.

Документы, представляемые в налоговый орган

Оформление декларации и подача ее в налоговые органы по месту жительства обязательны для всех, получивших в дар квартиру. При этом никаких льгот не предусмотрено (кроме перечисленных выше близких родственников). Вместе с декларацией 3-НДФЛ в налоговый орган ничего не прилагается. Но иногда во избежание конфликтов с ИФНС можно приобщить копии:

- договора дарения;

- документов на право собственности имуществом;

- кадастрового паспорта и другой технической документации на объект.

Варианты расчета налога

- если расчет произведен одаряемым, то ему следует просто оплатить рассчитанный налог по реквизитам ИФНС по месту жительства (реквизиты уточнить можно на сайте либо в ИФНС при подаче декларации);

- если расчет ведет налоговый орган, то он вышлет по почте одаряемому УВЕДОМЛЕНИЕ о расчете налога и КВИТАНЦИЮ для оплаты. Такой вариант возникает, когда одариваемый сам не производить декларирование дохода. К нему, как правило, приплюсовывают штраф и пени.

- оплата производится в любом отделении банка до 15 июля года, в котором подана декларация.

Формула для расчета налога на имущество организаций

Важную роль в размере оплачиваемого налога играет величина ставки. Так как данный налог является местным, муниципальные органы вправе самостоятельно устанавливать размер ставки, но на федеральном уровне определены ограничения. Федеральный закон дает право региональным органам власти определять ставку имущественного налога, но не выше чем 2,2%.

Помимо этого, на определенные компании, которые имеют особое федеральное значение, распространяется налоговая льгота. Она распространяется на следующие виды имущества:

Расчет налога

- Железная дорога с инфраструктурой

- Трубопроводы и прилегающая инфраструктура

- Магистральные электросети с оборудованием

К ним вменяется ставка в размере 1,6%.

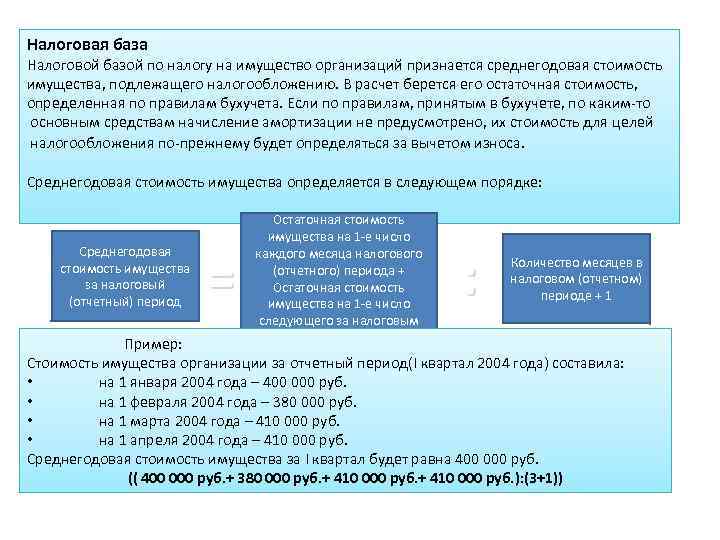

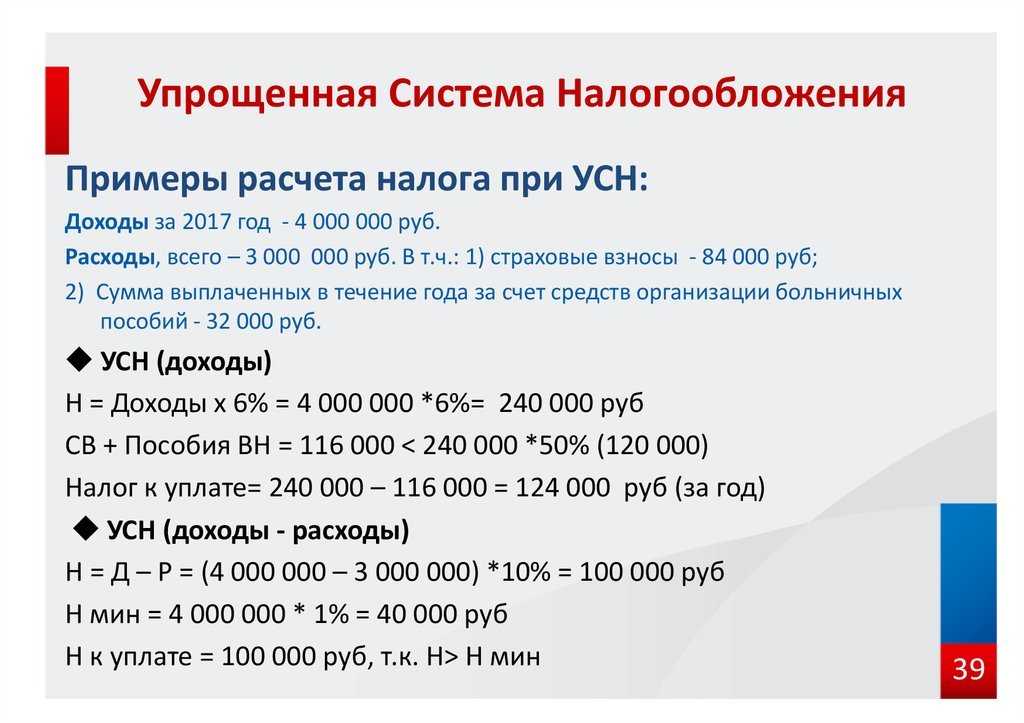

Для определения величины налоговых выплат нужно найти базу налогообложения. В случае с юридическими лицами это сделать несложно, так как в документации учета основных средств в обязательном порядке указывается денежное выражение стоимости имущества.

Специалисты выделяют 2 метода расчета имущественного налога. В первом случае используется метод средней стоимости. Отметим, что данный налог уплачивается за год, но при этом сумма разбивается на авансовые платежи. Для расчета величины оплачиваемого налога используются показатели из финансовой отчетности на первое число каждого месяца. Они соответствуют стоимости основных средств за вычетом отчислений амортизации, что представляет собой остаточная стоимость.

Для определения суммы годовой оплаты налога используется следующая формула:

- ССИ – средняя стоимость имущества

- Стн – ставка, действующая на территории региона

- ИН – сумма уплаты налога

- АП – совершенный за отчетный период авансовый взнос

- Л – льготы

- ССИ – средняя стоимость имущества

- ОСИ – остаточная стоимость имущества

- n – налогооблагаемый период

Для более детального разбора системы расчета имущественных налоговых платежей для юридических лиц рассмотрим пример.

Методы расчета

Предположим, что в торговом ООО «ЛАЙМ» находится имущество, денежное выражение которого составляет 45 000 рублей, внесенное на баланс. Ежемесячные отчисления по амортизации составляют 1 000 рублей. Она размещена в области, где муниципалитет определил ставку для налога, которого составляет 1,5%. В таком случае расчеты будут выглядеть следующим образом.

Найдем среднюю стоимость, исходя из остаточной оценки на конец года:

(45000 – 1000) : 13 = 3385

Умножим данную величину на ставку налога:

3385 х 1,5% = 51 рубль

Во втором случае используется кадастровая оценка. Именно данная система является приоритетной в большинстве регионов на сегодняшний день.

При этом формула налогообложения выглядит так:

Рассмотрим применение данной формулы на примере:

Компания «Буратино» имеет имущество, кадастровая оценка которого составляет 2 500 000 рублей. Известно, что они имеют льготу на 130 000 рублей. В регионе установлена максимальная ставка налога, составляющая 2,2%. На конец года компания уплатила авансовый платеж 20 000 рублей. Рассчитаем величину налога, который будет представлен к уплате:

(2 700 000 – 150 000) х 2,2% – 22 000 = 4 400 рублей. Именно столько должна уплатить компания «Буратино» в муниципальный бюджет.

Важно уточнить, какая из формул применяется в регионе, где зарегистрировано предприятие

Передали в аренду либо лизинг взаимозависимому лицу — налог не появляется

Вопрос в связи с тем, что теперь нужно платить налог с движимого имущества, передаваемого после 01.01.2013 между взаимозависимыми лицами.Мы лизинговая компания, в 2015 г. приобрели у сторонней (невзаимозависимой) организации движимое имущество с целью последующей передачи в лизинг организации, которая является нашим учредителем (взаимозависимая). Предмет лизинга — на нашем балансе. Должны ли мы платить с него налог на имущество после передачи в лизинг?

Налог с этого имущества вы не должны платить ни до передачи в лизинг, ни после. Под налог подпадает движимое имущество 3-й и следующих групп, которое принято у налогоплательщика на учет в результате передачи между взаимозависимыми лицами . У вас имущество принято на учет в результате передачи его вам продавцом, независимым по отношению к вам. А то, что вы потом отдали это имущество в лизинг взаимозависимому лицу, уже не может изменить ситуацию на момент его принятия на учет.

Некоторая путаница в ситуации с налогом на имущество при лизинге возникла из-за одного Письма Минфина. Там указано: «движимое имущество, полученное в рамках договора финансовой аренды (лизинга), заключенного лицами, признаваемыми взаимозависимыми… учтенное на балансе лизингодателя (или лизингополучателя) с 1 января 2013 г. в составе основных средств, подлежит налогообложению налогом на имущество организаций с 1 января 2015 г.» . Однако вы получили имущество не в рамках договора лизинга , а в рамках договора купли-продажи с независимым продавцом. Приобретение вами имущества, безусловно, связано с исполнением договора лизинга, но происходит по другому договору с другим лицом.

Поэтому предмет лизинга у вас подпадает под освобождение от налога, установленное для движимых ОС 3-й и следующих групп, принятых на учет с 01.01.2013 . Это подтверждают и в Минфине.

При приобретении б/у имущества у взаимозависимых лиц смотрим на полный СПИ

Организация на ОСНО в 2015 г. купила у материнской фирмы б/у автомобиль. В акте приема-передачи ОС указан оставшийся у продавца СПИ автомобиля — 26 месяцев. Этот срок мы и установили для автомобиля при принятии его у себя в бухгалтерском и в налоговом учете. Он соответствует 2-й амортизационной группе (имущество со сроком службы от 2 до 3 лет). Правильно ли мы понимаем, что раз это 2-я группа, то мы не обязаны платить налог на имущество с автомобиля, несмотря на то что он получен от взаимозависимого лица? Ведь 1-я и 2-я группы в принципе не являются объектом налога на имущество — независимо от того, когда и от кого были получены объекты .

Вы должны платить с автомобиля налог

Обратите внимание: не является объектом налога то имущество, которое относится к 1-й и 2-й амортизационным группам в соответствии с правительственной Классификацией ОС. А в этой Классификации имущество распределено по группам исходя из первоначального СПИ новых объектов

И по ней ваш автомобиль попадает в 3-ю или одну из следующих групп. А значит, он является объектом налога и, кроме того, не подпадает под освобождение от налогообложения как полученный от взаимозависимого лица . При этом срок, установленный вами в бухгалтерском и налоговом учете при принятии на учет бывшего в употреблении автомобиля, не имеет значения.

К тому же вы поступили неправильно, отнеся автомобиль в налоговом учете ко 2-й амортизационной группе. Вы обязаны включить ОС в ту же группу, в которую его включил у себя в налоговом учете предыдущий собственник . И только после этого и только в целях расчета линейной налоговой амортизации вы вправе взять СПИ, определенный как срок из Классификации за вычетом количества месяцев использования у предыдущих собственников .

В бухучете вы вправе установить СПИ как срок, в течение которого вы ожидаете получение от имущества экономических выгод . Например на kirov.blizko.ru. И срок, конечно, может равняться СПИ, оставшемуся после использования автомобиля предыдущим собственником.

Налог на имущество и налог на прибыль

Чтобы лучше понять, как «участвует» налог на имущество в расчетах налога на прибыль, обратимся к НК РФ и выделим характерные черты обоих платежей.

Налог на имущество:

- действует во всех субъектах РФ, имеет региональные особенности;

- налоговые ставки по нему не могут быть выше 2,2%;

- «льготный» список не уплачивающих налог закрытый (религиозные организации, организации инвалидов и др.), но регионы имеют право расширить его;

- в расчет берется недвижимость по дебету 01 счета;

- в расчет берется в том числе недвижимость, переданная во временное пользование (владение, распоряжение и пр.).

- лизинговое имущество берется в расчет, только если это предусмотрено договором — играет роль, на чьем балансе находится ОС;

- расчет ведется по среднегодовой либо по кадастровой стоимости имущества.

Полностью налогу на имущество посвящена гл. 30 НК РФ.

О налоге на прибыль говорится в гл. 25 НК РФ. Расчет налоговой базы включает уменьшающие ее суммы, согласно ст. 252 НК РФ. Существует и список расходов, которые включать в базу по налогу нельзя (ст. 270 НК РФ). Внимательно изучив его, увидим, что налог на имущество среди «запретных» не значится. Следовательно, возможно включать его в базу по налогу на прибыль, определив категорию затрат.

Налог на имущество требует внимательного подхода и расчета, с учетом положений НК РФ, регионального законодательства. К примеру, в регионе могут устанавливаться свои налоговые ставки, льготы для отдельных категорий налогоплательщиков, отчетный период. Если речь идет о лизинге, начисление налога связано с постановкой на баланс ОС у одной из сторон договора.

Ошибочно исчисленный налог на имущество, включенный, в свою очередь, в затраты по прибыли, приведет к необходимости пересчета налоговой базы, сдачи корректировочных сведений в ФНС, а нередко и санкций с ее стороны.

Пример: пусть остаточная стоимость объектов ОС за 12 месяцев года плюс стоимость на 1 января составляет 3750 тыс. руб. Среднегодовая будет равна 3750/(12+1)=288,46 тыс. руб. Если в регионе установлена ставка 2,2%, налог составит 288,46*2,2%=6,35 тыс. руб.

Авансовые платежи рассчитываются аналогично: средняя стоимость рассчитывается каждый раз накопительно: по остаточной за соответствующее количество месяцев (3, 6, 9, с учетом «дополнительного» месяца). Авансовый платеж, рассчитанный по ставке, делится на 4. Они затем учитываются в итоговом годовом платеже, уменьшая этот платеж. Максимальная ставка расчета по кадастровой стоимости — 2%. Если стоимость здания — 10 млн руб., годовой налог (10 000, 0 тыс. руб.*2%) равен 200 тыс. руб., а авансовые платежи (200 тыс.руб / 4) — по 50 тыс. руб.

Декларация по налогу на имущество 2021 года

Приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

С 2011 года форма декларации постоянно менялась. На 2021 год ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую форму необходимо будет применять для отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. Новый бланк учел отмену ежеквартальных деклараций по налогу на имущество. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо. Также в декларацию дополнительно внесены идентификаторы признаваемых объектами налогообложения морских и воздушных судов, а также судов внутреннего плавания.Структура новой формы декларации за 2019 год, которую сдавали в 2020 году, при этом осталась прежней:

- титульный лист;

- раздел 1 («Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»);

- раздел 2 («Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»);

- раздел 2.1 («Сведения о недвижимом объекте, аванс с которого был рассчитан в предыдущем разделе»);

- раздел 3 («Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость»).

Скачать обновленную форму декларации по налогу на имущество 2021 года (за 2020 год) вы можете по следующей кнопке:

Декларацию по налогу на имущество за 2020 год надо сдавать по новой форме. ФНС утвердила ее приказом от 28.07.2020 № ЕД-7-21/475. Появились новые строки в разделах 1–3. Этим же приказом обновили порядок заполнения и электронный формат декларации.

Скачать бланк декларации по налогу на имущество организаций за 2020 год вы можете по этой кнопке:

С какой суммы взимается налог?

Если Вы получили недвижимость по договору дарения, то объектом обложения является:

- НОМИНАЛЬНАЯ (договорная) стоимость квартиры на момент совершения сделки. Эта стоимость указывается в договоре как описательная часть недвижимости (наряду с кадастровым номером, адресом, площадью). Указанная стоимость не должна быть меньше 70% от кадастровой, за исключением: 1) если кадастровая стоимость не известна; 2) стоимость жилья менее 1 млн. руб.; 3) кадастровая менее 1 428 571 руб.;

- при дарении ЧАСТИ дома или квартиры, облагаемая сумма исчисляется согласно стоимости подаренной доли имущества по той же ставке 13%;

- если стоимость в договоре дарения не указана, в расчет принимается только кадастровая стоимость.

Поэтому когда в договоре дарения подарок не оценен, ориентиром становится кадастровая стоимость (указанная в едином государственном реестре недвижимости). Если же в договоре указана стоимость, ее все равно сравнивают с кадастровой

И если она меньше 70% от кадастровой, то во внимание берется размер в 70% стоимости по кадастру

Примеры:

1. Рыночная стоимость квартиры 3 млн. руб., налог составит 3 млн. * 13% = 390 000 руб. А если в кадастре стоимость равна 4,5 млн. руб., тогда налог будет не меньше 405 500 руб. (4 500 000 Х 70% Х13%).

2. Рыночная стоимость квартиры 4 млн. руб., подарена 1/3 доля, налог составит (4 млн./3) * 13% = 173 000 р. Если кадастровая стоимость объекта 3,5 млн. руб., то размер налога остается таким же, так как рыночная стоимость более 70 процентов кадастровой.

См. также новый расчет налога на недвижимости физических лиц с 2016 года (квартиры, дома, гаражи, дачи) также будет привязан к кадастровой стоимости, а не к инвентаризационной, как было ранее.

Кто освобождается от налога на имущество согласно региональному законодательству?

Рассмотрим примеры имущественных льгот для организаций, которые действуют в субъектах РФ:

1. От налогообложения всего принадлежащего имущества освобождаются определенные категории налогоплательщиков.

Такая льгота представлена в Санкт-Петербурге. Освобождаются от налога организации, основным видом деятельности которых является изготовление специального оборудования для обеспечения жизнедеятельности и реабилитации инвалидов (подп. 1 п. 1 ст. 4.1 закона Санкт-Петербурга «О налоге на имущество организаций» от 26.11.2003 № 684-96).

В Красноярске похожая льгота предоставляется организациям, осуществляющим производство первичного алюминия в регионе, в отношении вновь создаваемого или приобретаемого имущества, принимаемого к бухучету в качестве основных средств после 2012 года (подп. «т» п. 3 ст. 2 закона Красноярского края «О налоге на имущество организаций» от 08.11.2007 № 3-674).

2. При целевом использовании имущества допустимо применение льгот.

Например, в Москве принят закон «О налоге на имущество организаций» от 05.11.2003 № 64, который освобождает от уплаты имущественного налога организации железнодорожного транспорта общего пользования в отношении объектов движимого и недвижимого имущества, использующегося для перевозок по Малому кольцу Московской железной дороги (подп. 28 п. 1 ст. 4). Перечень такого имущества устанавливает правительство Москвы.

3. От налогообложения освобождаются налогоплательщики в отношении определенного вида имущества.

Данная льгота, например, введена для имущества, используемого для осуществления деятельности по организации отдыха и оздоровления детей до 18 лет в Ленинградской области (подп. «д» п. 1 ст. 3_1 закона Ленинградской области «О налоге на имущество организаций» от 25.11.2003 № 98-оз) и Хабаровском крае (п. 12 ст. 3 закона Хабаровского края «О региональных налогах и налоговых льготах…» от 10.11.2005 № 308). В последнем случае она применима при условии, что в иные периоды попадающее под нее имущество находится на консервации.

Во Владимирской области установлена льгота для автомобильных дорог общего пользования регионального и межмуниципального значения (п. 2 ст. 2.1 закона Владимирской области «О налоге на имущество организаций» от 12.11.2003 № 110-ОЗ).

4. Определенные категории налогоплательщиков имеют право на уменьшение суммы налога.

Примерами могут служить:

- Московская область, где организациям, являющимся участниками религиозных объединений, разрешено уплачивать 50% от исчисленной суммы налога (п. 2 ст. 14 закона Московской области «О льготном налогообложении…» от 24.11.2004 № 151/2004-ОЗ);

- Челябинская область в части благотворительной деятельности. Размер льготы также составляет 50% (п. 2 ст. 3 закона Челябинской области «О налоге на имущество организаций» от 27.11.2003 № 189-ЗО).

В соответствии с Налоговым кодексом в субъектах РФ допустимо применение пониженных ставок по налогу на имущество (п. 2 ст. 372, п. 2 ст. 380 НК РФ). Однако пониженную ставку нельзя считать льготой.

Использование налоговых льгот является правом налогоплательщика, поэтому необходимо иметь неоспоримые основания на применение данного права. Налоговые органы могут затребовать у налогоплательщика подтверждающие и оправдательные документы по применению имущественных льгот (ст. 88, 89, 93 НК РФ).

О том, будут ли запрашиваться документы при применении пониженных ставок, читайте в материале «Дифференцированная ставка по налогу — не льгота».

ПОДСКАЗКА от «КонсультантПлюс» В 2021 г. дополнительные льготы могут получить собственники недвижимости, которые предоставили арендаторам отсрочку по уплате арендных платежей в соответствии с Требованиями, утвержденными Постановлением Правительства РФ от 03.04.2020 N 439. Льготы состоят…(подробнее смотрите в К+).

Льготы для граждан

Перечень лиц, имеющих право не платить налог на имущество, приведен ниже:

- Герои Советского Союза и РФ, награжденные Орденом Славы трех степеней.

- Инвалиды: 1, 2 групп, детства, дети-инвалиды.

- Участвовавшие в ВОВ, Гражд. войне, иных боевых действиях времен СССР, добровольцы ВОВ, служащие органов внутренних дел, госбезопасности, работающие непосредственно на фронте.

- «Чернобыльцы» и приравненные к ним категории граждан.

- Военнослужащие с 20-летней выслугой, уволенные со службы.

- «Ликвидаторы» аварий на ядерных военных установках, испытатели, граждане с лучевой болезнью.

- Члены семей умершего военного, для которых он считался кормильцем.

- Пенсионеры и приравненные к ним по возрасту граждане, в том числе и получающие прижизненное содержание.

- Служащие в Афганистане и в схожих условиях боевых действий.

- Члены семьи военных и госслужащих, погибших на службе.

- Творческие деятели, использующие помещения, квартиры под мастерские, музеи, библиотеки.

- Владельцы сооружений и строений малой площади (не более 50 кв. м.), расположенных на личных земельных наделах.

Эти основания содержатся в федеральных законодательных нормах НК РФ. Местные льготы дополнительно устанавливают власти местного самоуправления. Как получить информацию о льготах по налогу в конкретном регионе, муниципальном образовании, через сайт налоговой, мы уже говорили. Можно также обратиться с запросом в ИФНС.

Арендуем имущество у взаимозависимого лица: налога нет

Взаимозависимое лицо передает в аренду нашему ООО легковой автомобиль. Мы проводкой по дебету счета 001 «Арендованные основные средства» показываем у себя в бухучете информацию о том, что получено в пользование транспортное средство с конкретной остаточной стоимостью. Не обязано ли наше ООО платить с него налог на имущество? Это, конечно, чужая собственность, но мало ли что предусмотрел законодатель.

Фирмы не должны платить налог со стоимости арендованного имущества

И неважно, кто является арендодателем — взаимозависимое лицо или нет. Объект налога — это имущество, которое в соответствии с правилами бухучета учитывается на балансе в качестве основных средств

А арендованные объекты по правилам бухучета учитываются за балансом . Поэтому они объектом налога не являются .

Чем грозит несвоевременное декларирование или уплата налога

При несвоевременной подаче декларации ИФНС вышлет уведомление о пропущенном сроке. Росреестр информирует налоговиков и сделках с недвижимостью. Если Вы забыли и пропустили срок представления декларации, подайте ее как можно быстрее. Чем больше времени пройдет после установленного срока, тем больше сумма штрафа. Размеры штрафов за нарушение сроков:

- непредставление декларации — штраф 1000 рублей и 5% от установленной суммы налога за каждый месяц просрочки, начиная с мая;

- неуплата налога — 20% от установленной суммы НДФЛ при первичной неуплате налога или 40% при повторной неуплате (в этом случае неуплата считается умышленной);

- пени за несвоевременную уплату налога — исчисляется за каждый день просрочки, начиная с 16 июля в размере — сумма налоговой задолженности * ставка рефинансирования (6,25%) * 1/300 * количество дней просрочки.

Штрафы взимаются:

- либо в добровольном порядке (по требованию от налогового органа);

- либо через приставов, суд, если плательщик не оплатит налог и штрафы в указанные в уведомлении сроки.