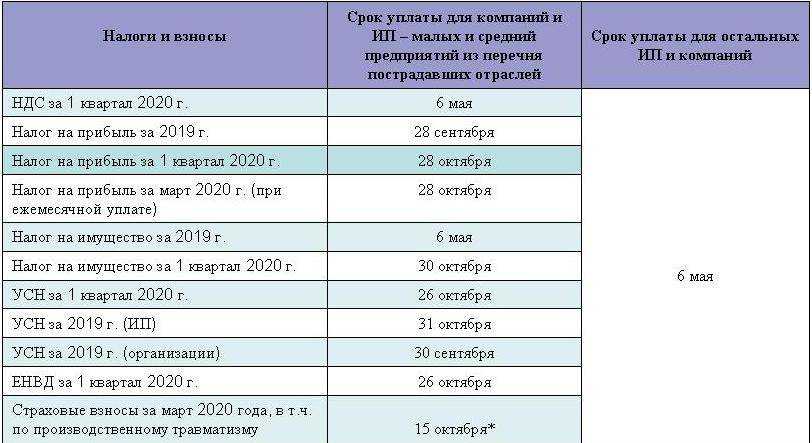

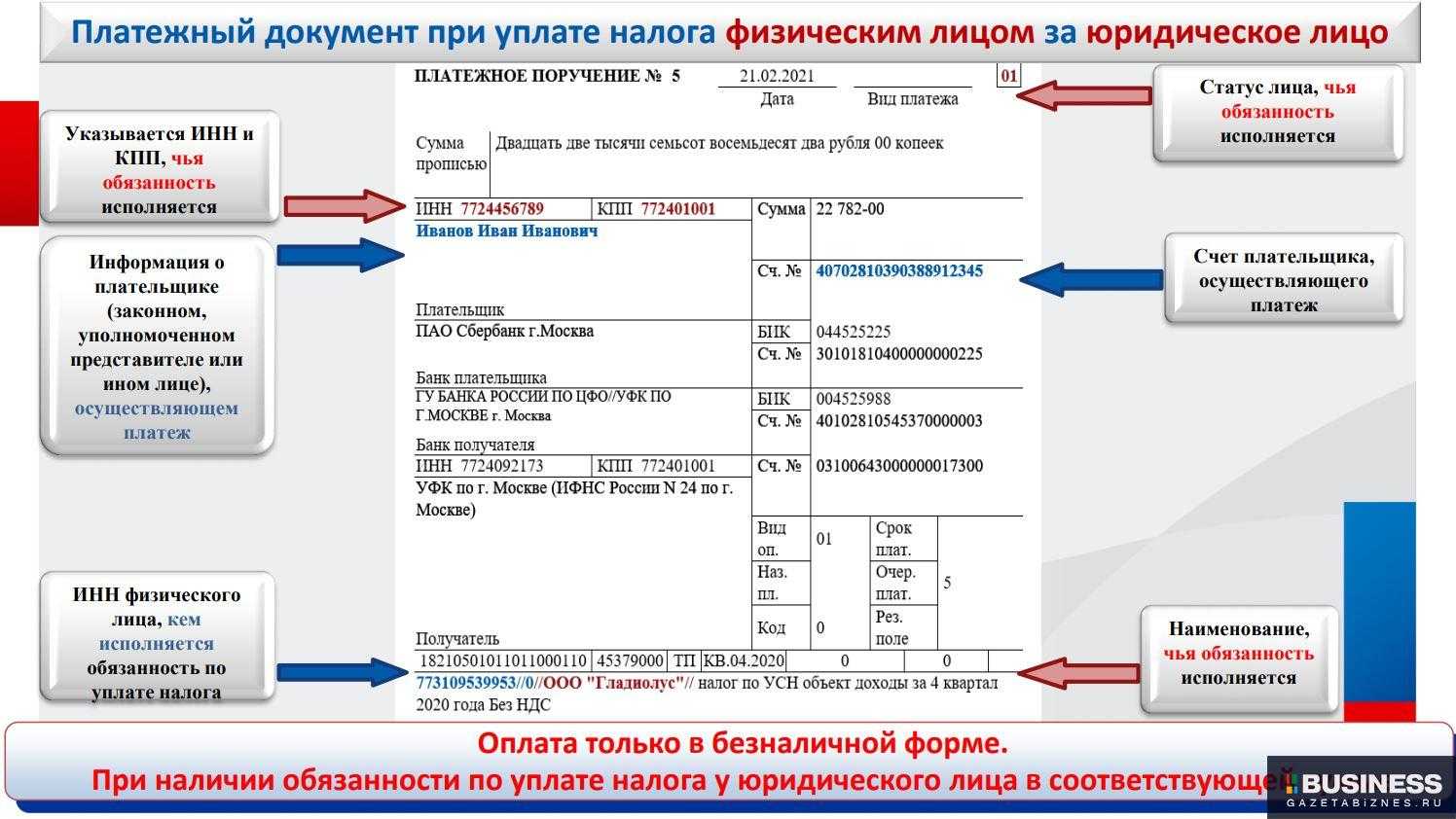

- Новый формат декларации и иные изменения по части отчетности: период с 2022 по 2022 гг.

- Какие разделы декларации заполняем

- Особенность Приморья

- Что облагаем

- С какого имущества не надо платить налог на имущество организаций?

- Шаг № 2. Оформляем раздел № 2

- Как заполнить новый бланк отчета

- Отчетная форма декларации

- Новый порядок сдачи декларации

- Изменение №1

- Когда и куда сдаём

- Какой код ОКТМО – 8-значный или 11-значный – указывать в декларации по налогу на имущество

- С какого имущество надо платить налог

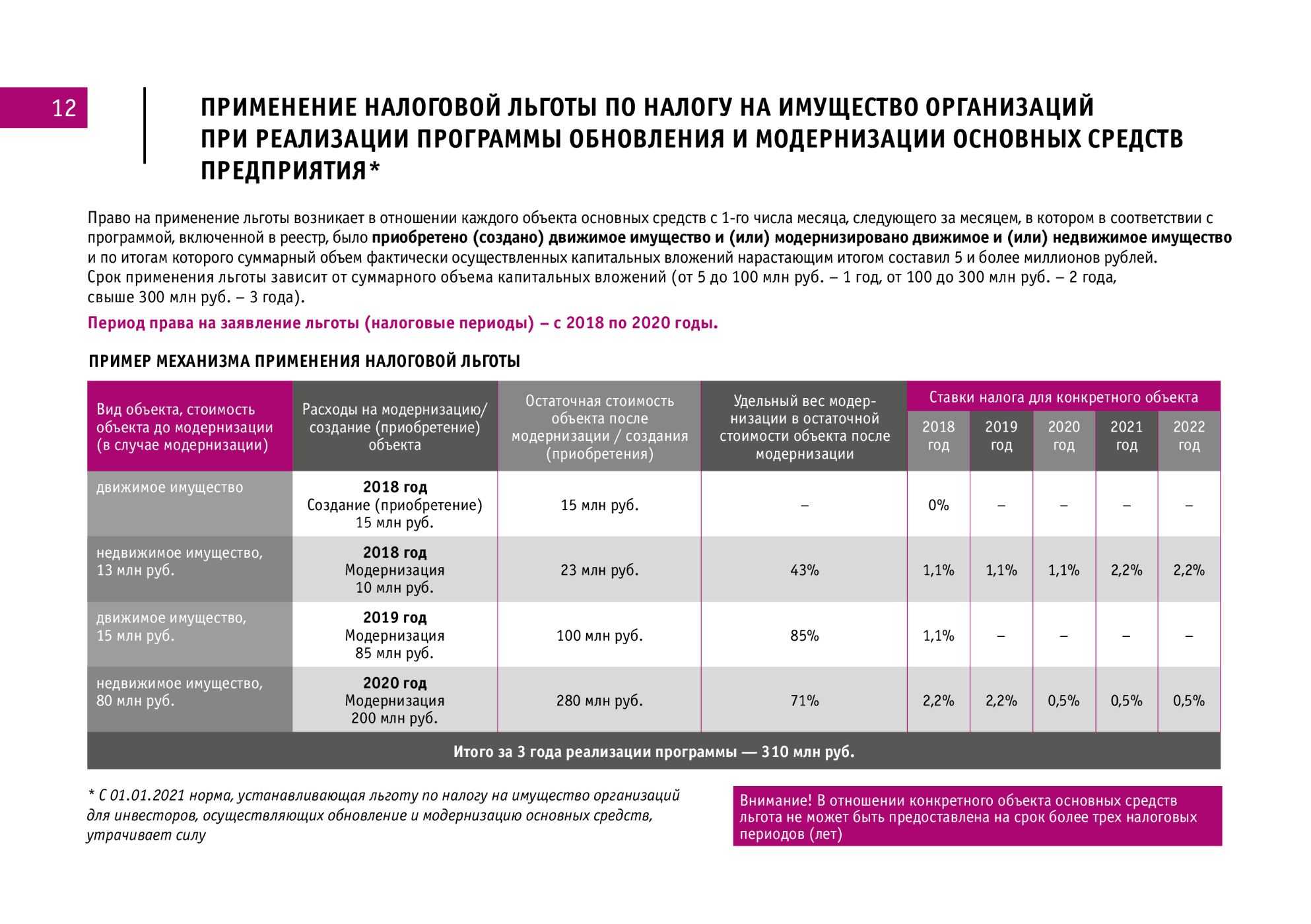

- Обновленные правила применения кадастровой стоимости в 2022 г.

- Форма расчета по налогу на имущество

- НДС

Новый формат декларации и иные изменения по части отчетности: период с 2022 по 2022 гг.

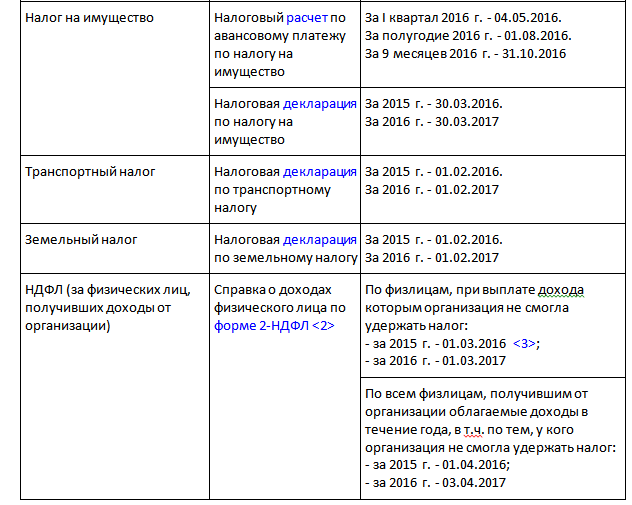

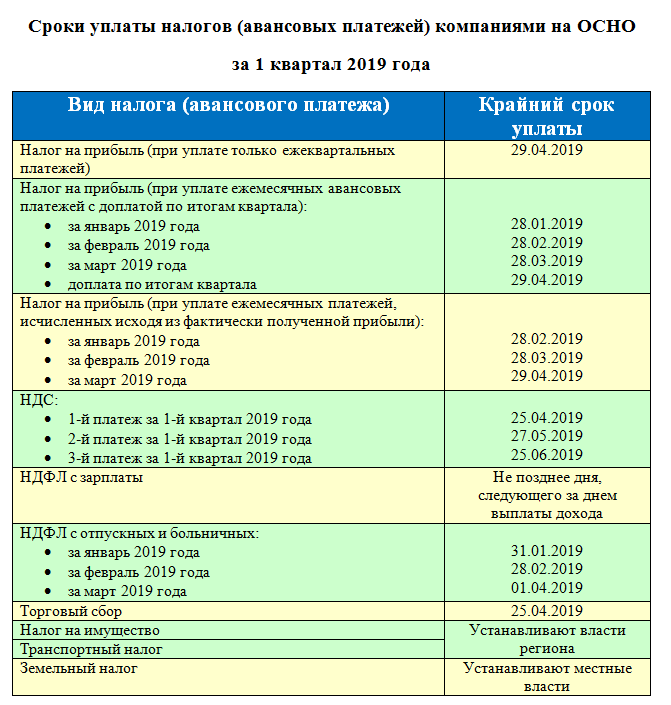

Юрлица представляют в конце налогового (а также отчетного) периода в ИФНС, прежде всего, декларацию по ИН, а также расчет по вносимым авансам. В общем случае отчитываться следует по месту расположения недвижимого объекта. Крайний срок подачи отчетности:

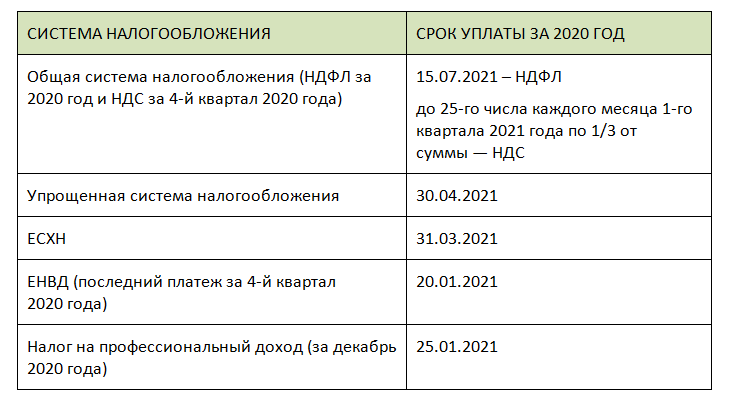

- до 30 марта текущего года сразу после прошедшего налогового периода (для декларирования);

- до 30 дн. после завершения отчетного периода (для расчетов).

Данный порядок подачи отчетности сохраняется вплоть до 2022 г. Далее, начиная с 2022 г. юрлица представляют декларацию по новым правилам. Причем срок подачи (до 30 марта) остается прежним. В остальном порядок декларирования не поменялся. Так, к примеру, крупные организации по-прежнему сдают отчетность в ИФНС по месту своего учета (как крупного плательщика).

Бланк уведомления включает: реквизиты декларанта и ИФНС, конкретный период, в котором применяется избранный вариант подачи отчетности. Его надлежит заполнять и подавать каждый год до 1 марта (в текущем налоговом периоде).

Обязательное требование при отправке уведомления: представлять его нужно единожды за год, непосредственно в ИФНС своего региона. Избранный вариант подачи декларации поменять на протяжении текущего налогового периода нельзя.

Форма декларации обновилась. С 2022 г. декларанты должны заполнить и подать пятистраничный бланк, утвержденный ФНС РФ № ММВ-7-21/575 от 04.10.2022.

Следует обратить внимание, что за 2022 г. подают пока еще старую форму декларации по ИН, а за 2022 г

и далее уже новую. Отчетность представляют только в том случае, если имеется недвижимость. При ее отсутствии ничего подавать не нужно. По вопросу возможного самостоятельного исключения имущества из амортизируемого и об учете ущерба от его реализации, дает пояснения Минфин РФ (письмо № 03-02-08/5904 от 28.02.2013).

Что касается формы расчета (КНД 1152028), то для целей отчетности пока используется следующий бланк.

Обозначенные формы отчетности, предназначенные именно для юрлиц, одобрены и введены приказом ФНС РФ № ММВ-7-21/575@ от 04.10.2022 (см. приложения № 1 и № 4). Настоящим приказом представлен также формат всей отчетности в электронном виде и новый порядок ее заполнения. Найти все необходимые для подачи и заполнения документы можно на сайте ФНС РФ.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Быстро сдать декларацию по налогу на имущество и другие отчёты через Экстерн

Особенность Приморья

На территории Приморского края авансовые платежи по налогу на имущество нужно уплачивать не позднее 10 мая, 10 августа и 10 ноября по окончании отчетных периодов (п. 1 ст. 383 НК РФ).

Если объекты недвижимости, облагаемые по среднегодовой стоимости, находятся в Приморском крае, то уведомление следует подать в Управление ФНС России по Приморскому краю (код 2500).

ПРИМЕР

В отношении налогового периода по налогу на имущество с 01.01.2022 по 31.12.2022 уведомление следует представить не позднее 1 марта 2022 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

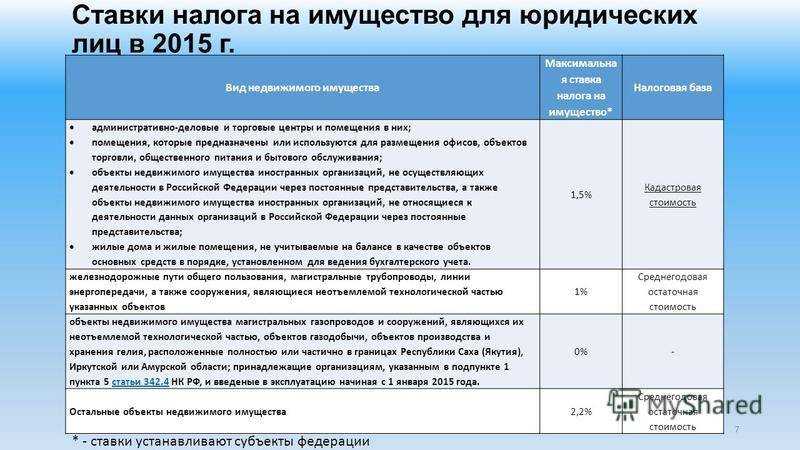

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

С какого имущества не надо платить налог на имущество организаций?

В список необлагаемого имущества входят объекты (п. 4, ст. 374 НК РФ):

- Имеющие официальный статус и отнесенные к культурному наследию народов России (произведения живописи, скульптуры, памятники культуры и истории, и иные, перечисленные в Федеральном законе от 25.06.2002 года № 73-ФЗ).

- Находящиеся в управлении оперативном органов исполнительной власти Федерации, а также судам, поименованным в международном реестре судов.

- Все объекты природопользования (природные ресурсы, в том числе водные объекты).

- Ядерные хранилища.

- Атомные суда и установки, ядерные установки, космические объекты, ледоколы.

- Основные средства на балансе организации, относящиеся к 1 и 2 группам амортизации.

- Суда и воздушные суда, получившими статус в соответствии с Федеральным законом от 03.08.2018 года № 291-ФЗ.

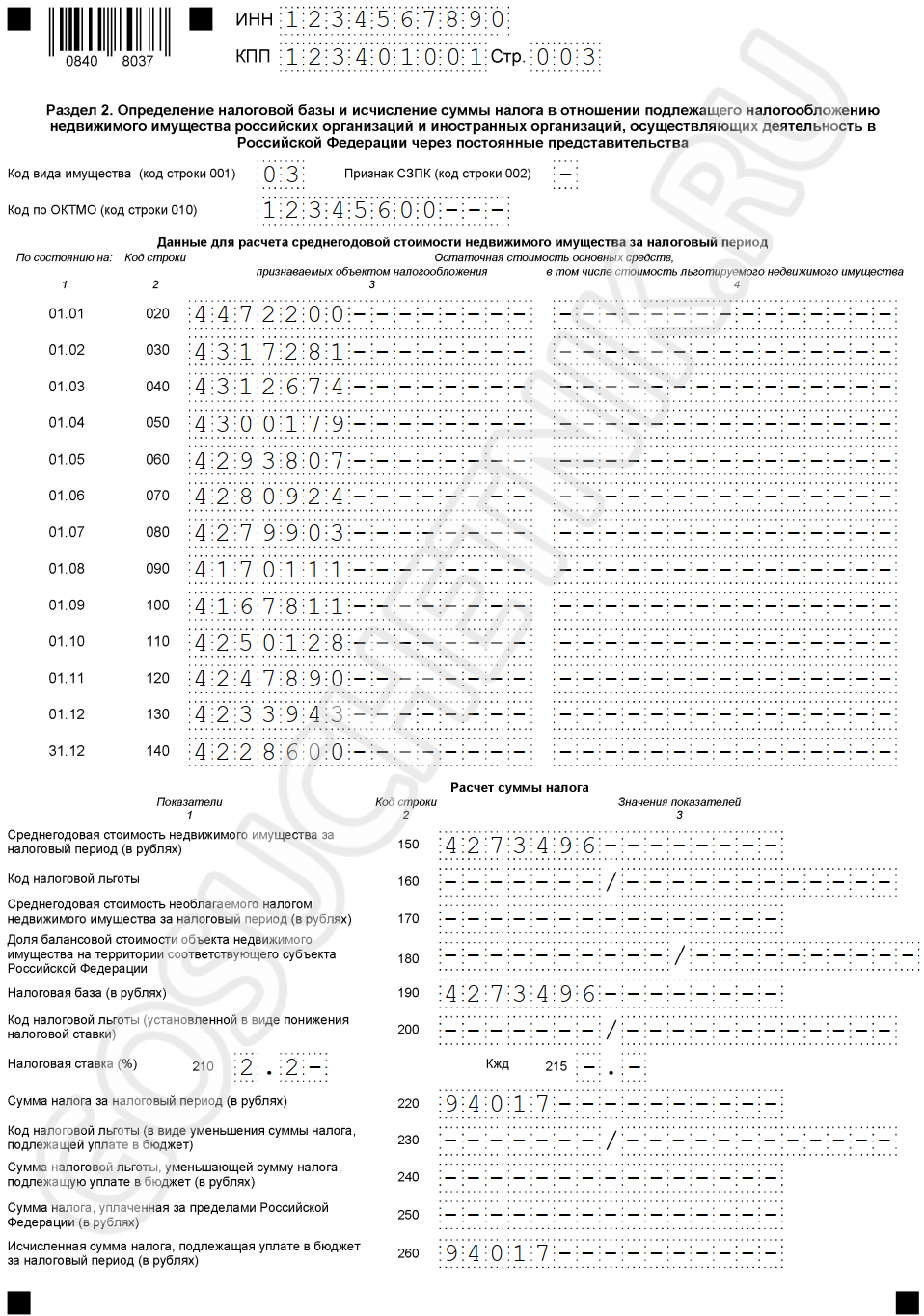

Шаг № 2. Оформляем раздел № 2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

ВАЖНО!

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов № 2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Построчное заполнение отчета по налогу на имущество в 2022 году для юридических лиц — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230-240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Как заполнить новый бланк отчета

Вот пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год, с иллюстрациями.

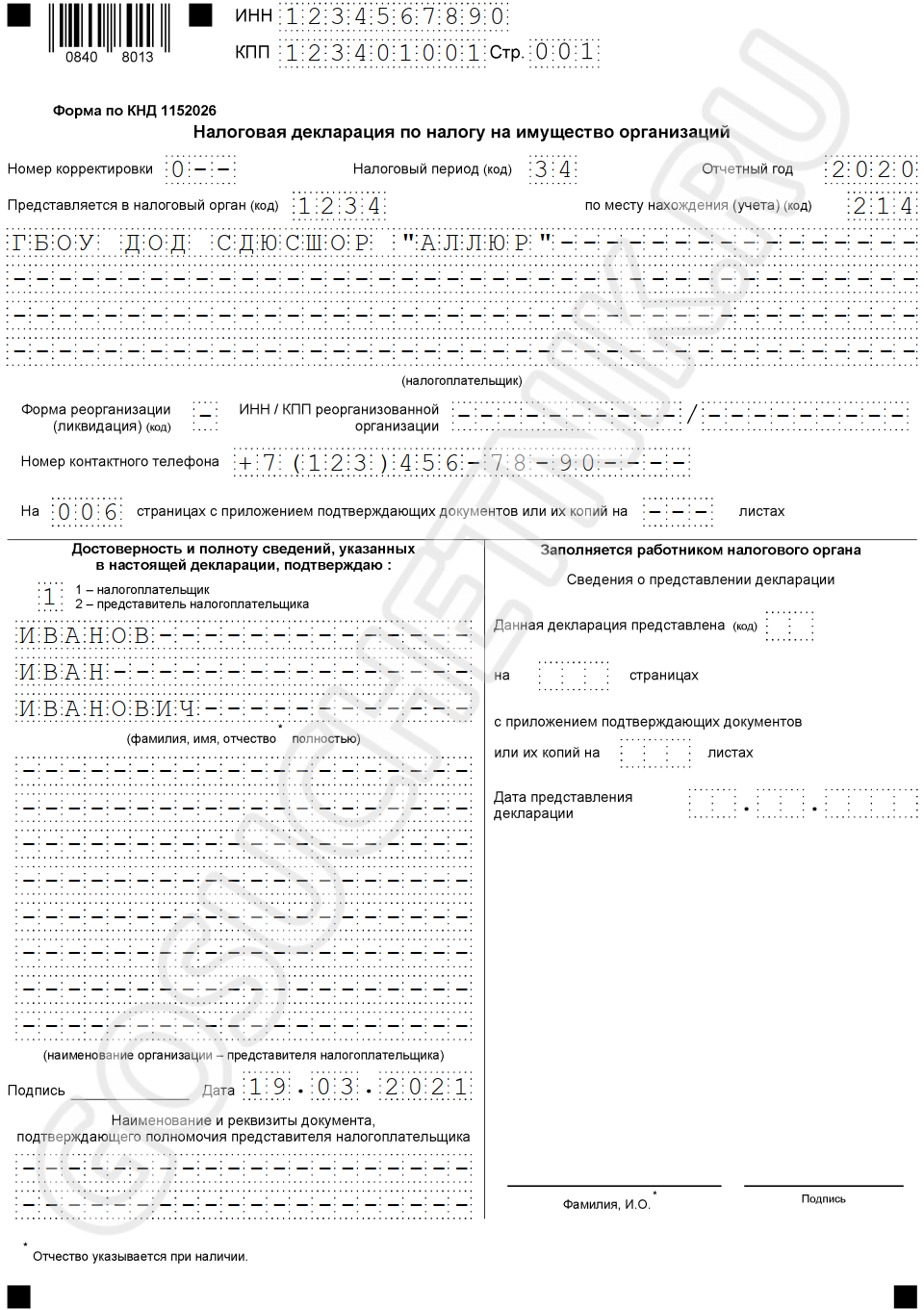

Шаг 1. Заполняем Титульный лист.

ИНН и КПП заполняются в соответствии с регистрационными документами. Код налогового периода для отчета за 2020 года имеет значение «34». Если в ИФНС отчитывается ликвидированное или реорганизованное предприятие, то проставляется значение «50». Код по месту нахождения имеет значение «214». Затем заполняются наименование налогоплательщика в соответствии с уставом, контактный телефон и Ф.И.О. ответственного лица — руководителя и дата предоставления формы в инспекцию. Титульный лист заверяется подписью руководителя и печатью учреждения.

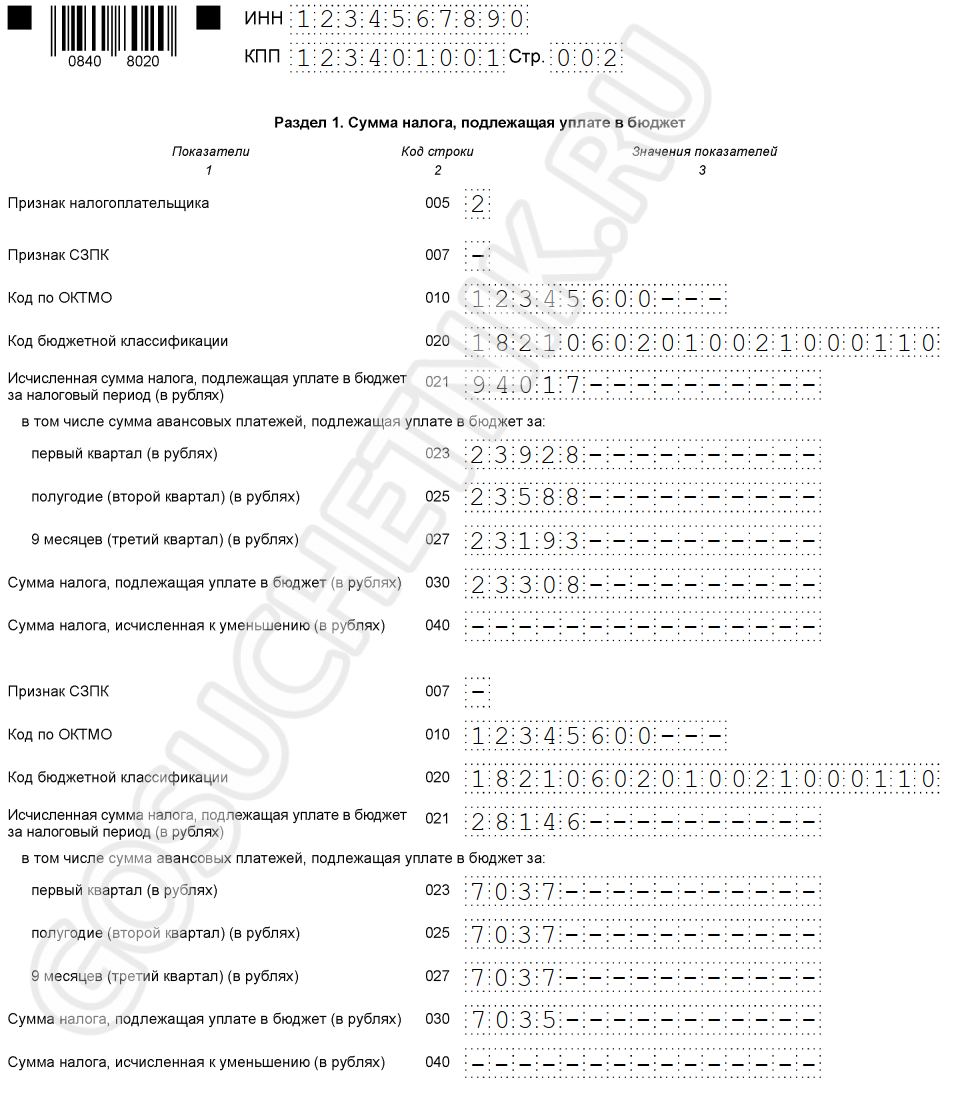

Шаг 2. Заполняем Раздел 1.

Здесь указываются новые признаки:

- налогоплательщика;

- СЗПК.

Кроме того, в этом разделе проставляется ОКТМО, исчисленная сумма взноса и код бюджетной классификации, по которому и направляется платеж. По новым правилам, расчет взноса расписывается с поквартальной разбивкой.

Шаг 3. Заполняем Раздел 2.

Этот блок служит для отражения расчетных сведений — среднегодовой стоимости всех имущественных объектов за отчетный период. Данные перечисляются за каждый месяц календарного года. Из новшеств — в разделе требуется признак СЗПК (если у организации заключено такое соглашение).

В строке 150 приводится суммарный результат по среднегодовой стоимости.

В строке 160 указывается код налоговой льготы при наличии.

Строка 190 предназначена для отражения общей налоговой базы, а строка 210 иллюстрирует действующую в регионе ставку по имущественным взносам.

В поле 220 вносится итоговая исчисленная сумма, а в 260 ячейке отражается результат: разница исчисленного налога и применяемой льготы.

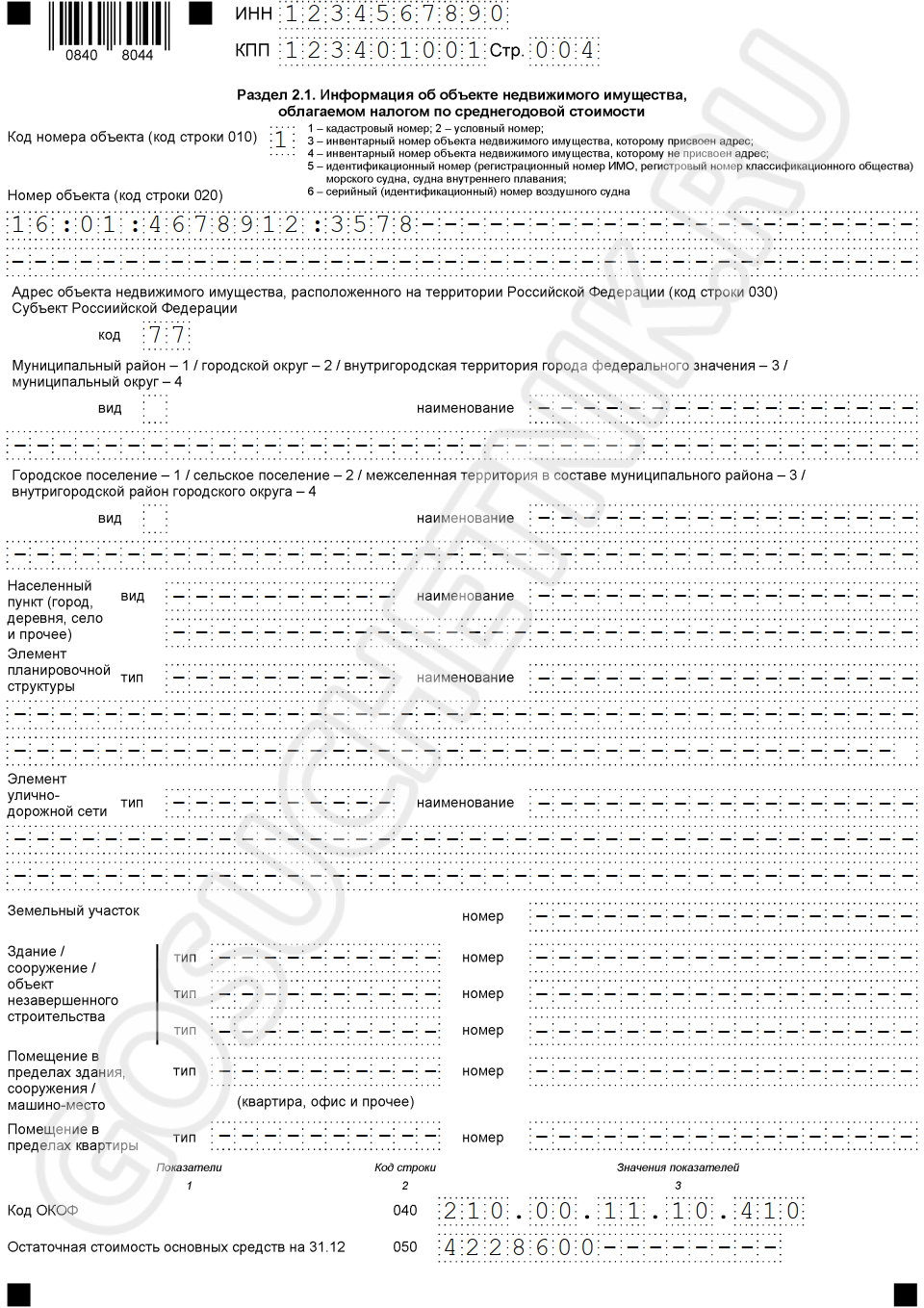

Шаг 4. Заполняем Раздел 2.1.

В поле 010 прописывается кадастровый номер, в 020 — условный номер, если такой имеется у фонда.

В строке 030 отражается инвентарный номер актива в случае отсутствия кадастровой или условной номенклатуры.

В строке 040 записывают 9- или 12-значный код ОКОФ для конкретного объекта имущества.

В поле 050 отражается остаточная стоимость актива на 31.12 отчетного года. Информация вводится для каждого фонда отдельно, следовательно, если у организации есть несколько активов с кадастровыми или условными номерами, то строки с 010 по 050 раздела 2.1 заполняются для каждого такого имущества. Остаточная стоимость на конец периода определяется для каждой позиции отдельно путем исчисления доли в суммарном значении каждого актива в инвентарной карточке. Рассчитанная доля фонда умножается на итоговую остаточную стоимость по всем учтенным средствам.

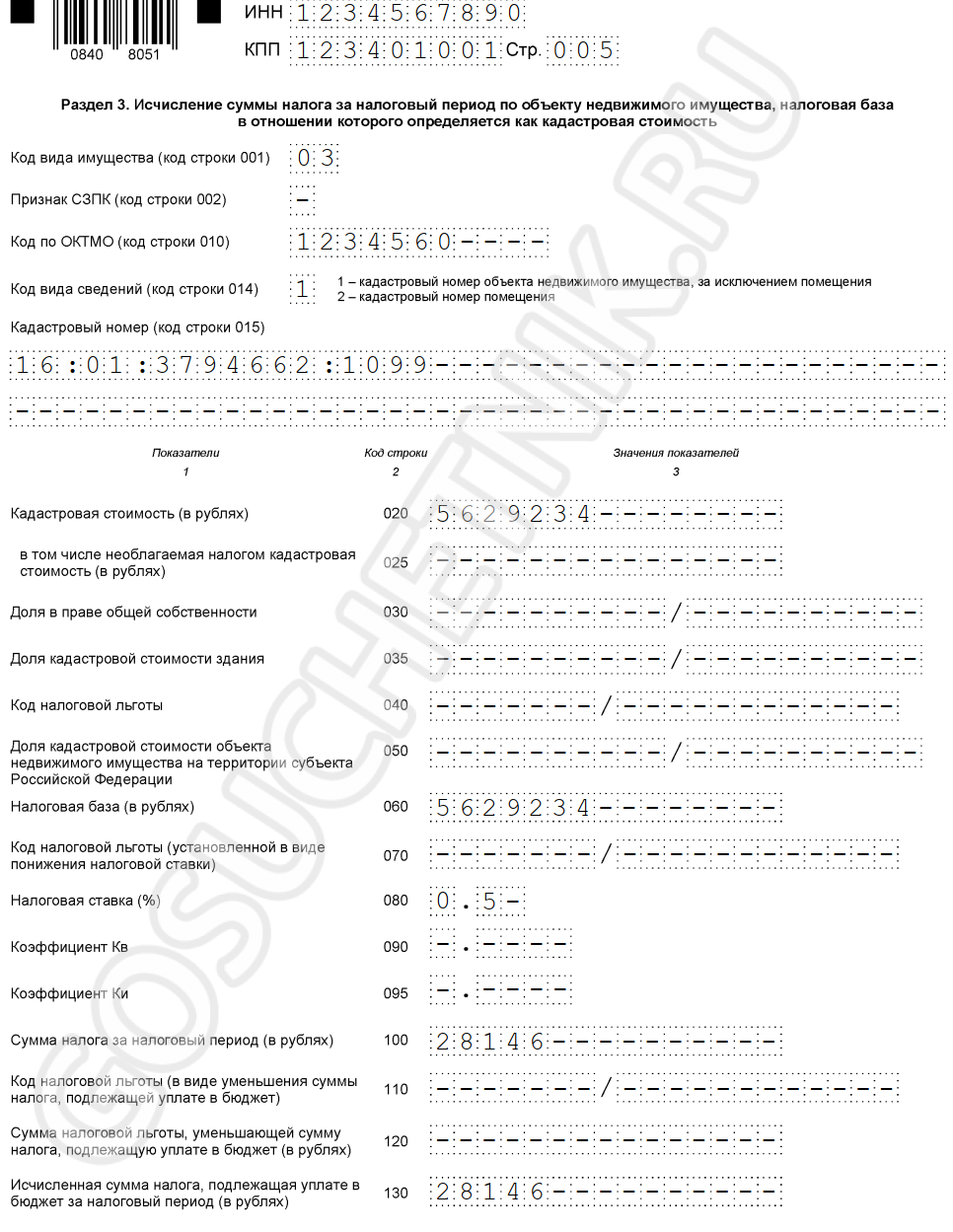

Шаг 5. Заполняем Раздел 3.

Блок предназначен для исчисления имущественного взноса по кадастровой стоимости.

В строке 001 вносится код вида имущества (Приложение 5 Порядка), а в 002 — признак СЗПК. Затем прописывается ОКТМО и сам кадастровый номер недвижимости.

В строке 020 отражается кадастровая стоимость недвижимого фонда, она же — налоговая база из строки 060.

В поле 080 вносится ставка налога, а в поле 100 — рассчитанное значение взноса, подлежащего уплате в бюджет. В ячейке 130 определяется исчисленный налог, подлежащий уплате в бюджет: сумма из стр.100 — налоговые льготы.

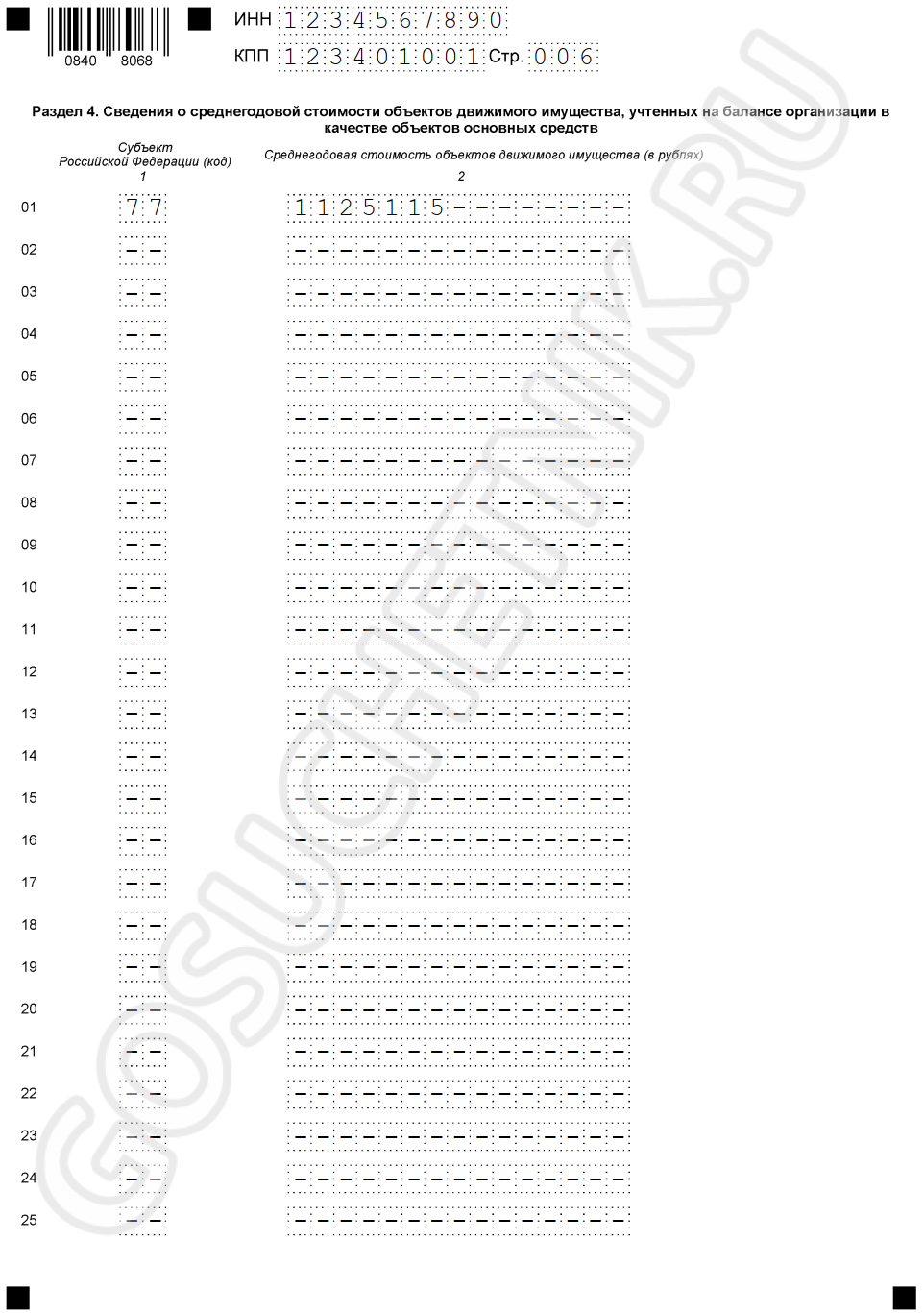

Шаг 6. Формируем Раздел 4.

- 1 — код субъекта РФ;

- 2 — среднегодовая стоимость движимого имущества.

Налогоплательщик прописывает среднегодовую стоимость движимого имущества по балансу по каждому обособленному подразделению и головному предприятию.

Чтобы сдать отчет, понадобится:

- распечатать и подписать у руководителя в случае представления в ИФНС бланка на бумажном носителе;

- подписать электронной цифровой подписью и передать в ИФНС по телекоммуникационным каналам связи для электронной отчетности;

- получить подтверждение (извещение) о том, что регистр принять инспектором.

Отчетная форма декларации

Форма декларации по налогу на имущество организаций, порядок ее заполнения, а также формат представления в электронном виде утверждены Приказом ФНС России от 24.08.2022 № ЕД-7-21/766@ (далее – Порядок заполнения декларации). Приказ начнет действовать с 1 января 2023 года, при этом он применяется начиная с представления декларации по налогу на имущество организаций за налоговый период 2022 года.

В налоговую декларацию внесены следующие основные изменения:

1) добавлен раздел «Сумма налога, исчисленного с применением налогового вычета для СЗПК» для предоставления налогового вычета в порядке и на условиях, предусмотренных ст. 382.1 НК РФ;

2) раздел «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» будет заполняться только иностранными организациями в отношении недвижимости, налог по которой исчисляется по кадастровой стоимости;

3) реализована возможность применения налоговых льгот для объектов, расположенных в федеральной территории «Сириус»;

4) предусмотрена возможность заполнения декларации в отношении объектов недвижимого имущества организации, утратившей статус налогоплательщика – участника соглашения о защите и поощрении капиталовложений по основанию, предусмотренному пп. 2 п. 3 ст. 25.17 НК РФ.

Напомним, что с 2023 года налогоплательщики – российские организации не включают в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у такого лица в истекшем налоговом периоде имелись только такие объекты налогообложения, то декларация не представляется.

Новый порядок сдачи декларации

По новым правилам, организация, состоящая на учете в нескольких ИФНС по месту нахождения принадлежащих ей объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории региона, вправе сдавать общую декларацию по всем таким объектам в одну из инспекций по своему выбору.

Но нужно уведомить об этом УФНС по региону. Срок – ежегодно до 1 марта налогового периода года. Изменение порядка в течение налогового периода не разрешено.

Указанное право выбора не действует, если законом региона установлены нормативы отчислений от налога на имущество в местные бюджеты.

Обратите внимание, что для имущества, облагаемого по кадастровой стоимости, возможности выбора не предусмотрено. ИМЕЙТЕ В ВИДУ

ИМЕЙТЕ В ВИДУ

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2022 году. С 1 января 2022 эту отчетность отменили.

Но не стоит расслабляться – декларацию по налогу на имущество 2022 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2022 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2022 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

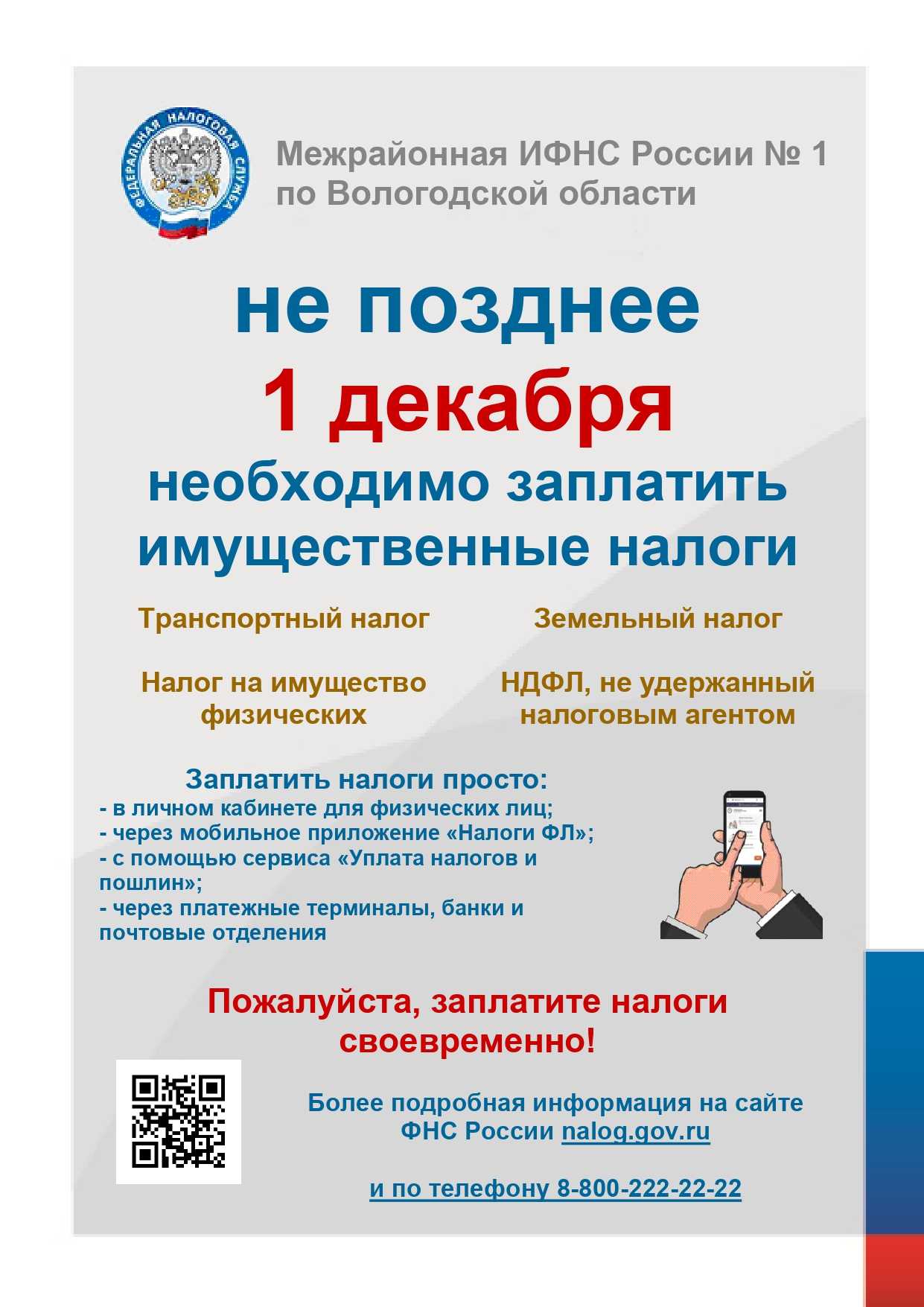

Когда и куда сдаём

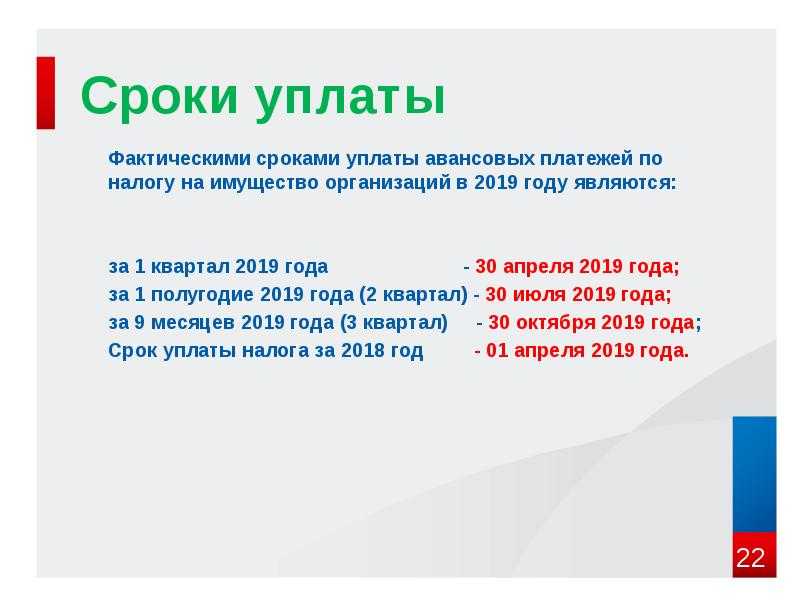

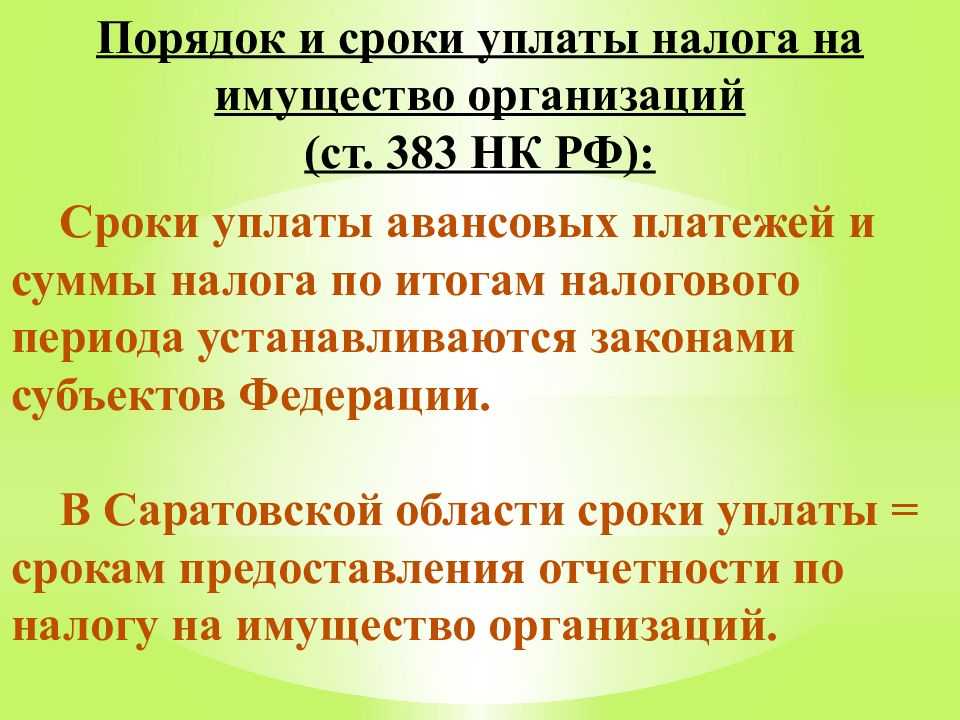

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2021 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

Какой код ОКТМО – 8-значный или 11-значный – указывать в декларации по налогу на имущество

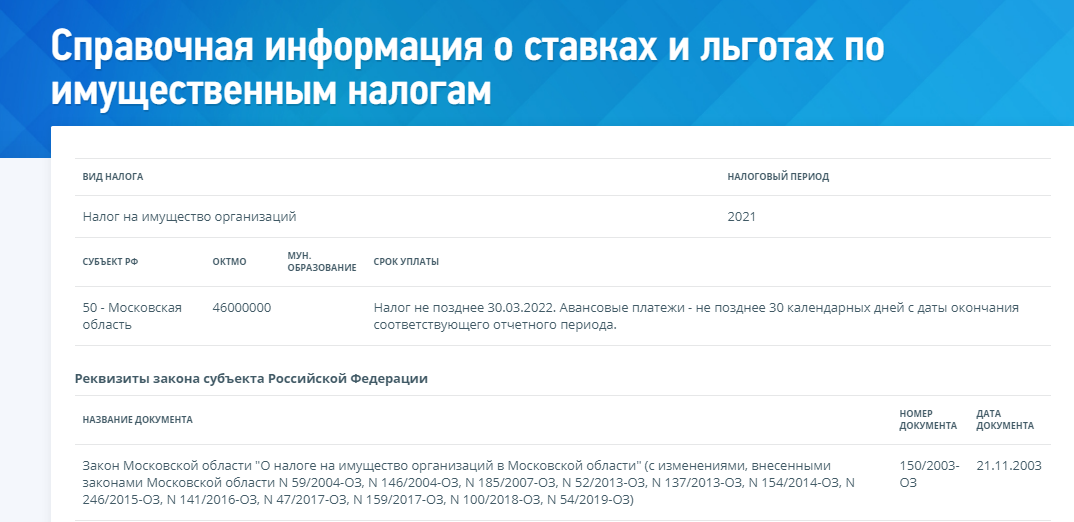

Ответ на этот вопрос зависит от того, как данный налог распределяют между бюджетами в конкретном регионе.

В форме налоговой декларации по строке «Код по ОКТМО» – 11 ячеек (знако-мест). Общероссийский классификатор, утвержденный приказом Росстандарта от 14 июня 2013 г. № 159-СТ, включает в себя два раздела. В одном из которых приведены 8-значные коды ОКТМО, а во втором – 11-значные коды. 8-значные коды присвоены муниципальным образованиям округов, а 11-значные – населенным пунктам, которые входят в состав муниципальных образований региона.

Какой именно код ОКТМО указывать в декларации – 8-значный или 11-значный. Зависит от того, как региональные власти распределяют налог на имущество по бюджетам разных уровней. (п. 1.6 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). Узнать о порядке распределения налога в конкретном регионе можно из региональных нормативных актов. Или же уточнить в своей налоговой инспекции.

Так, налог на имущество может:

- поступать полностью в региональный бюджет;

- частично или полностью попадать в муниципальные образования;

- распределяться между поселениями, входящими в муниципальное образование.

В первых двух случаях в декларации указывайте код ОКТМО, состоящий из восьми знаков. При этом строку «Код по ОКТМО» заполняйте начиная слева. В ячейках, оставшихся пустыми, проставьте прочерки.

В случае же, когда часть налога зачисляется в бюджеты конкретных населенных пунктов, в декларации нужно указать 11-значный код ОКТМО. Такой порядок следует из пункта 1.6 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 и приказа Росстандарта от 14 июня 2013 г. № 159-СТ.

С какого имущество надо платить налог

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17.12.2015 № 03-05-05-01/74010). С 2022 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

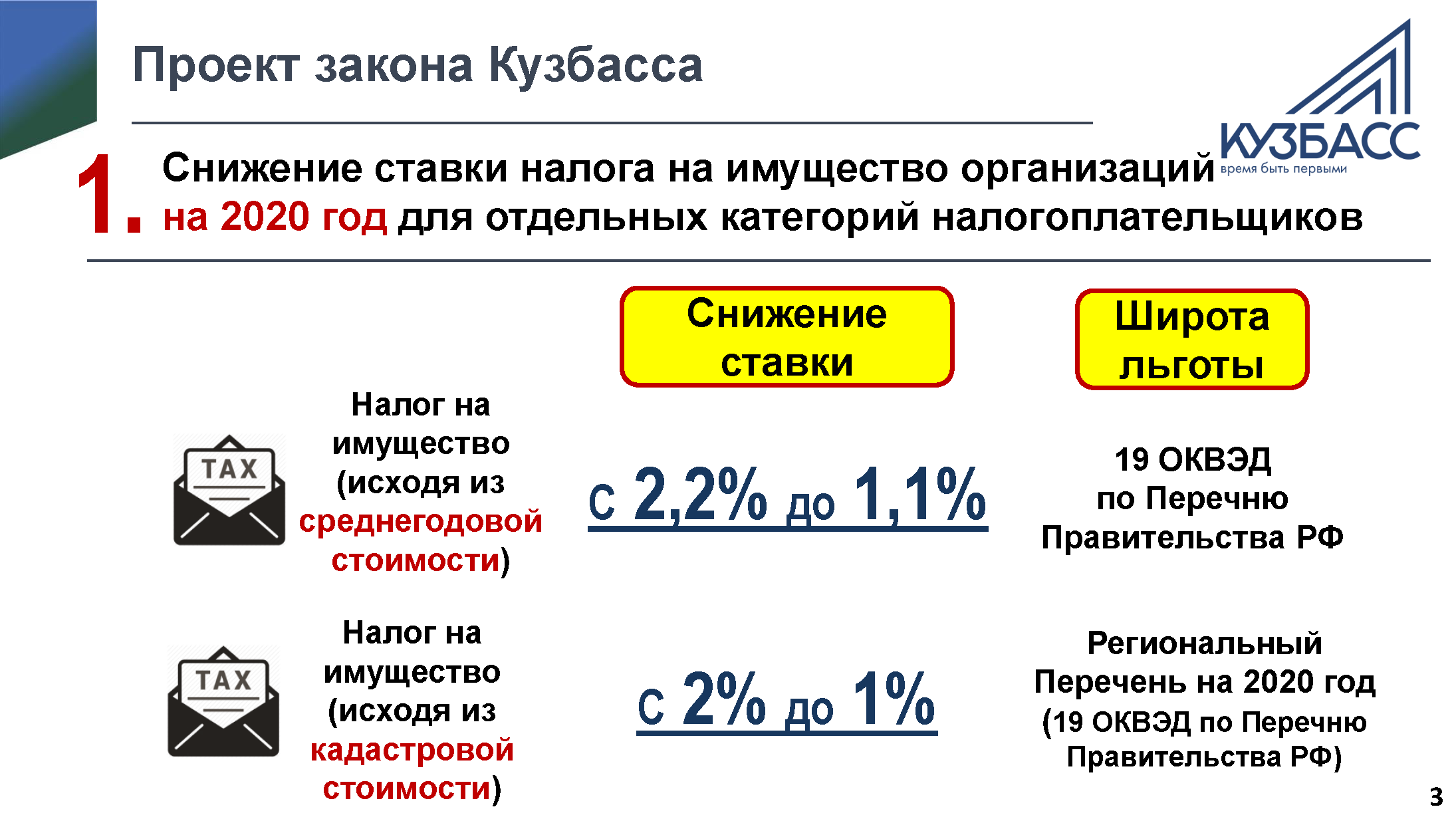

Обновленные правила применения кадастровой стоимости в 2022 г.

При рассмотрении данного вопроса за основу берется правовая база, которая состоит из ст. 375 и 378.2 НК РФ. Новшества, которые используются на практике с 01.01.2022, введены ФЗ РФ № 334 от 03.08.2022. Итак, с текущего года калькуляция ИН напрямую зависит от оснований пересмотра КС.

|

Новые правила расчета ИН

(по КС) |

||

|

Если КС поменялась по причине изменения характеристик объекта, то ее учитывают со дня занесения данных в ЕГРН |

При пересмотре КС (например, через суд при наличии недостоверных данных либо из-за спора), при присутствии технических ошибок, внесении правок ее новый показатель учитывают со дня начала использования данных о новой КС для целей налогообложения | Если изменения КС связаны с определением рыночной цены объекта по решению суда (комиссии), то при установлении базы налога новые сведения по ней учитывают со дня начала использования оспариваемой КС |

База налога, как известно, определяется юрлицами самостоятельно. Перечисленные изменения по части КС должны учитываться ими в том случае, если они занесены в ЕГРН по причинам, установленным с 01.01.2022.

Перечень недвижимости, по которому в следующем периоде база налога будет определяться как КС, составляется полномочным органом субъекта РФ. Формирование перечневого списка осуществляется до 1 числа очередного периода, после чего публикуется на сайте данного органа.

Форма расчета по налогу на имущество

И порядок его заполнения утверждены Приказом ФНС России от 14.08.19 № СА-7-21/405@.

При заполнении декларации и расчета налога на имущество необходимо руководствоваться Планом счетов бухгалтерского учета. Положениями НК РФ и данными налоговых регистров организации. Которые могут не совпадать с данными бухгалтерского учета.

Расчет состоит из:

- Титульного листа;

- Раздела 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет»

- Раздела 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»

- Раздела 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества. Налоговой базой в отношении которого признается кадастровая стоимость.

Расчет представляется налогоплательщиком налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества (в этом случае в состав Расчета входят Титульный лист, Раздел 1, Раздел 3).

Есть специфика, когда сдача ОТЧЕТНОСТИ и уплата НАЛОГА на имущество, если оно в РАЗНЫХ местах. Организации, имеющие вне места нахождения головного офиса несколько филиалов. И объектов недвижимого имущества в различных муниципальных образованиях. Обязаны представлять налоговую отчетность и уплачивать налог по каждому муниципальному образованию отдельно. Если региональным законодательством по налогу на имущество не установлено иное.

Расчет заполняется в отношении сумм авансовых платежей по налогу. Подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования. В соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (код по ОКТМО).

Узнай ОКТМО. Дан новый сервис «Узнай ОКТМО». В нужной строке достаточно ввести код ОКАТО, который вы использовали в 2013 году и поисковая система выдаст соответствующий ему код ОКТМО. Либо указать название субъекта РФ.

При этом в Расчете указываются суммы авансовых платежей по налогу. Коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данной налоговой.

Если же законом региона РФ установлено зачисление налога на имущество организаций сразу в региональный бюджет без направления суммы налога в бюджеты муниципальных образований. То один Расчет может заполняться в отношении суммы авансового платежа по налогу. Подлежащей уплате в бюджет субъекта РФ. По согласованию с ИФНС по данному субъекту РФ.

НДС

Льгота по медизделиям

Изначально предполагалось, что с 1 января применить освобождение от НДС по медизделиям можно будет только при наличии регистрационного удостоверения ЕАЭС. Но норму изменили, и теперь льготой могут пользоваться и те, кто получил российское регистрационное удостоверение.

Льгота для организаций общепита

С 2022 г. при определенных условиях от НДС будут освобождены услуги общепита в ресторанах, кафе, закусочных, столовых и т.д., а также при выездном обслуживании. Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов, а также организациями и ИП, которые занимаются заготовками или розничной торговлей.

Условия освобождения от НДС установлены п. 2 ст. 2 Закона от 2 июля 2021 г. № 305-ФЗ. Если организация или предприниматель зарегистрированы до 2022 г., то для освобождения от НДС должны одновременно выполняться следующие условия:

- сумма доходов за 2021 г. составляет не более 2 млрд руб.;

- не менее 70% этих доходов получено от реализации услуг общепита;

- размер среднемесячных выплат не должен быть меньше среднемесячной начисленной зарплаты в регионе (это условие добавится с 2024 г.).

При выполнении данных условий освобождение от НДС начнет применяться с 1 января 2022 г. автоматически, без подачи заявлений. Если организация или предприниматель будут зарегистрированы в 2022 г., то освобождение начнет применяется с момента регистрации без указанных ограничений. При этом они должны будут ежеквартально сдавать декларацию по НДС.