- Как перейти: инструкция

- Шаг 1. Подготовить нужные документы

- Шаг 2. Подать заявление

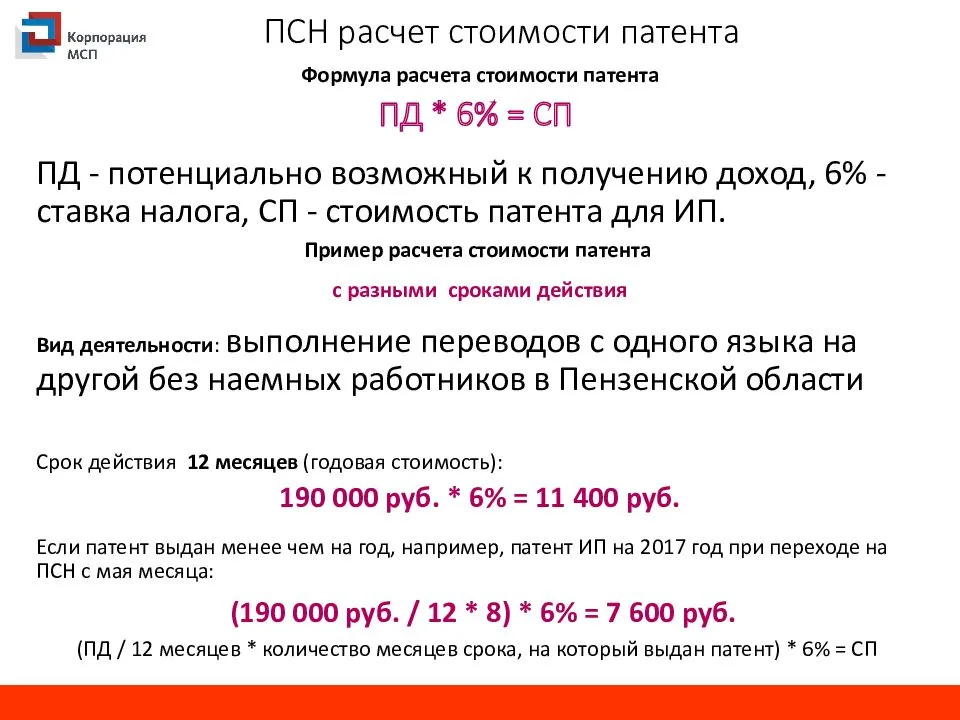

- Примеры расчета стоимости патента

- Пример 1. Расчет стоимости патента за полный год

- Объект налогообложения

- Расчет стоимости патента

- Объект налогообложения

- Расчет стоимости патента

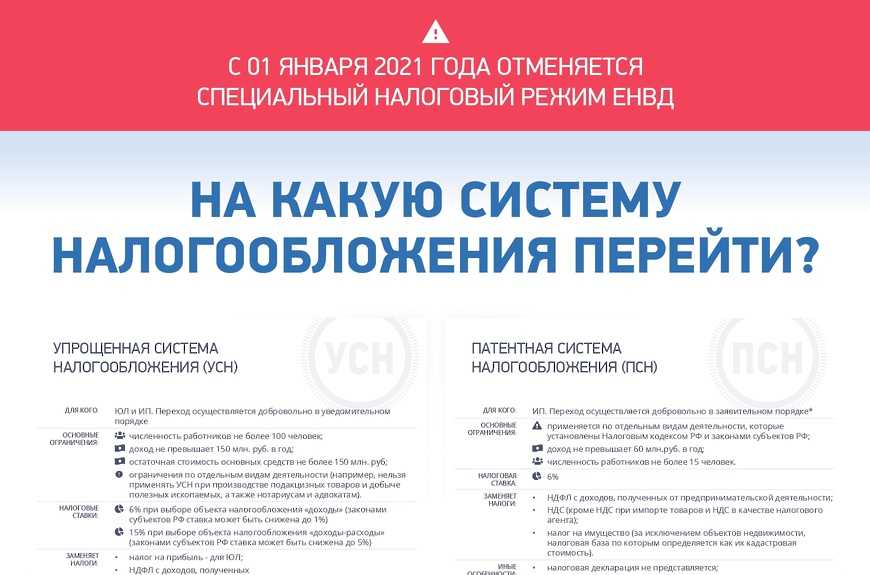

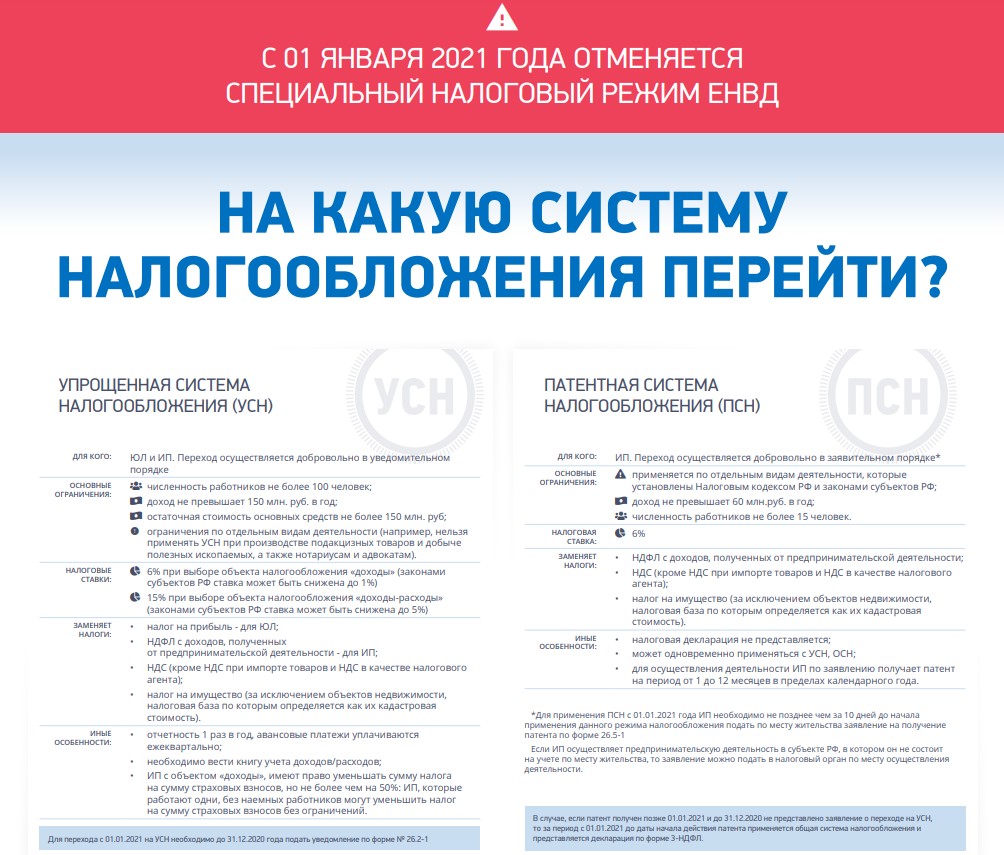

- Основные понятия

- Кому можно планировать переход?

- Кто не сможет перейти на ПСН

- Какие налоги платят на патенте, а какие нет

- Как получить патент в 2022 году

- Режимы, доступные ИП при утрате права на ПСН

- Какие преимущества налога

- Пересчет налогов

- — при утрате права на ПСН

- — при прекращении деятельности на ПСН

- — при уменьшении потенциального годового дохода

- Чем патентная система отличается от ЕНВД

- Что такое временный патент и как он рассчитывается

- Не бойтесь обращаться в налоговую за уточнениями

- Теория и практика

- Зачем использовать упрощёнку и патент одновременно

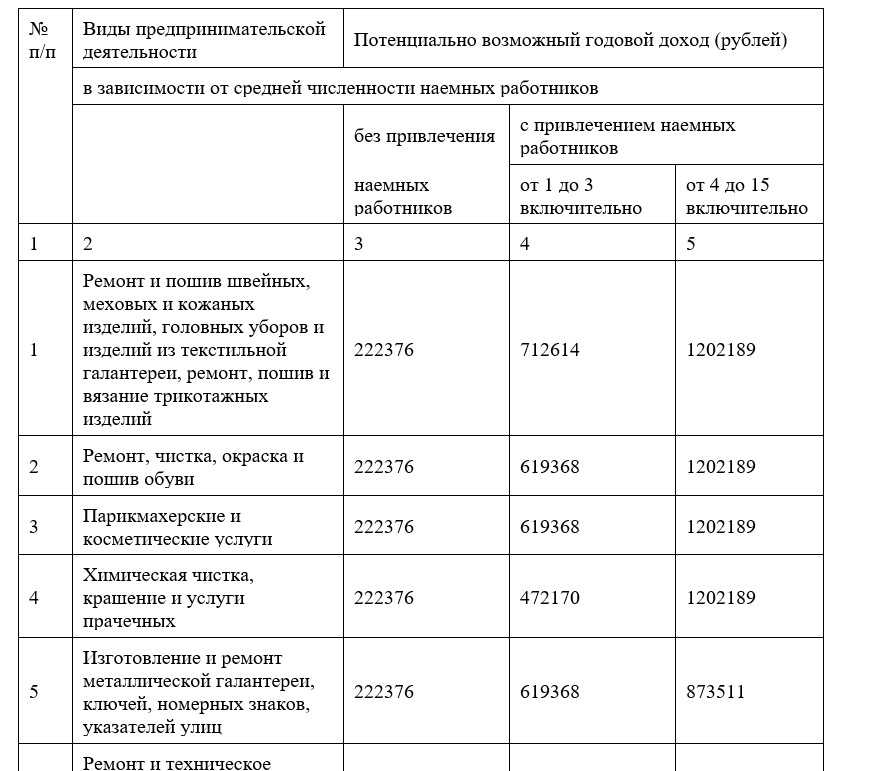

- Потенциально возможный годовой доход

- — по видам деятельности

- — при аренде

- НДФЛ при переходе на ОСН

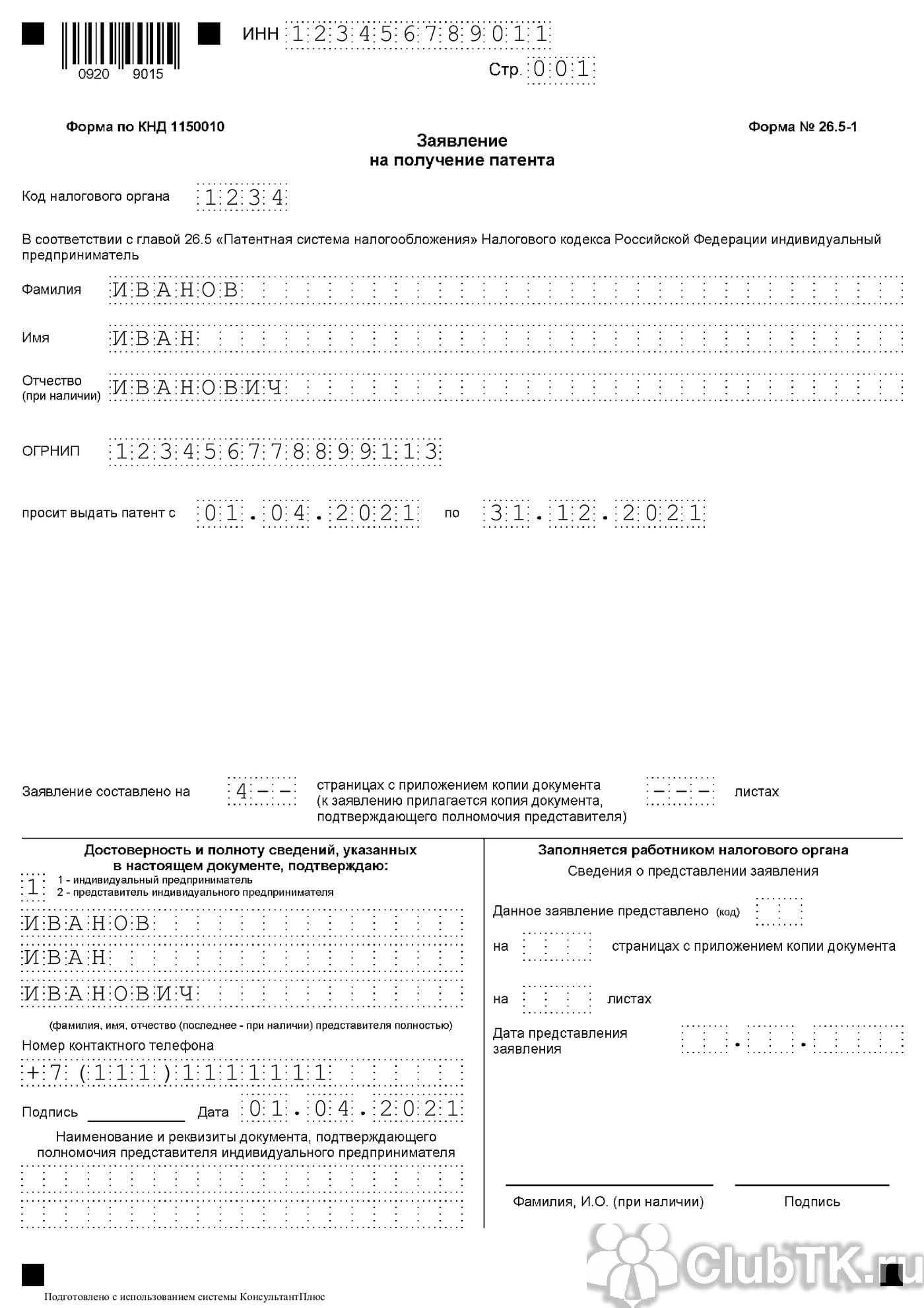

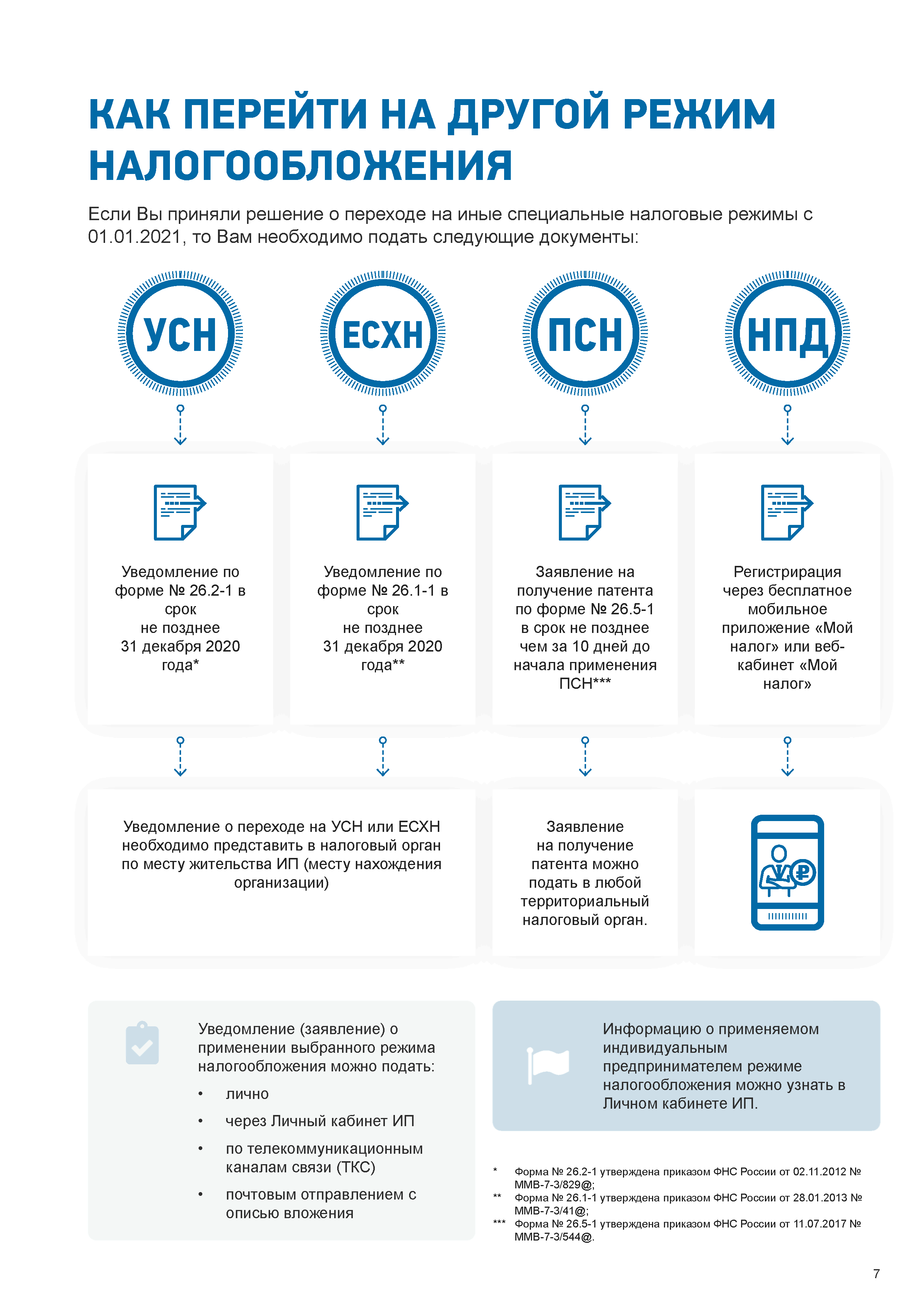

Как перейти: инструкция

Порядок перехода описан в НК РФ и нормативах ФНС. Вот пошаговая инструкция, как перейти с упрощенки на патент в 2022 году.

Шаг 1. Подготовить нужные документы

Для перехода понадобится только заявление от предпринимателя. Никаких других сопроводительных бумаг не требуется. При оформлении ПС инспектор самостоятельно проверяет сведения из ЕГРНИП и других источников межведомственного взаимодействия.

Шаг 2. Подать заявление

ВАЖНО!

В нормативах ФНС указано, за сколько дней подавать заявление на патент — заявку надлежит подать в установленный срок: не позже 10 дней до планируемой даты применения ПСН. Варианты отправки заявки:

- передать инспектору на бумаге — лично или доверенным представителем;

- отправить по почте — ценным письмом с описью вложений;

- подать онлайн — отправить в электронном виде через личный кабинет налогоплательщика.

При направлении индивидуальным предпринимателем заявления в налоговую на патент через личный кабинет ИП на сайте ФНС России или по телекоммуникационным каналам связи налоговая служба оформит патент в электронном виде. На бумаге получать документ не требуется.

Примеры расчета стоимости патента

Пример 1. Расчет стоимости патента за полный год

Объект налогообложения

ИП Петров И.А. получил в ИФНС по г. Москве патент на осуществление с 1 января 2022 года предпринимательской деятельности по ремонту и пошиву обуви. Срок действия патента – 12 месяцев.

Расчет стоимости патента

Налоговая база по ремонту и пошиву обуви в Москве составляет 1 320 000 рублей.

За полученный патент Петрову И.А. необходимо будет заплатить: 79200 руб. (1 320 000 руб. x 6%).

Объект налогообложения

1 января 2022 года ИП Петров И.А. получил в ИФНС по г. Москве патент на осуществление предпринимательской деятельности по ремонту и пошиву обуви. Срок действия патента – 5 месяцев.

Расчет стоимости патента

Налоговая база по ремонту и пошиву обуви в Москве составляет 1 320 000 рублей.

За полученный патент Петрову И.А. необходимо будет заплатить: 33 000 руб. (1 320 000 руб. x 6% x (5 мес. / 12 мес.).

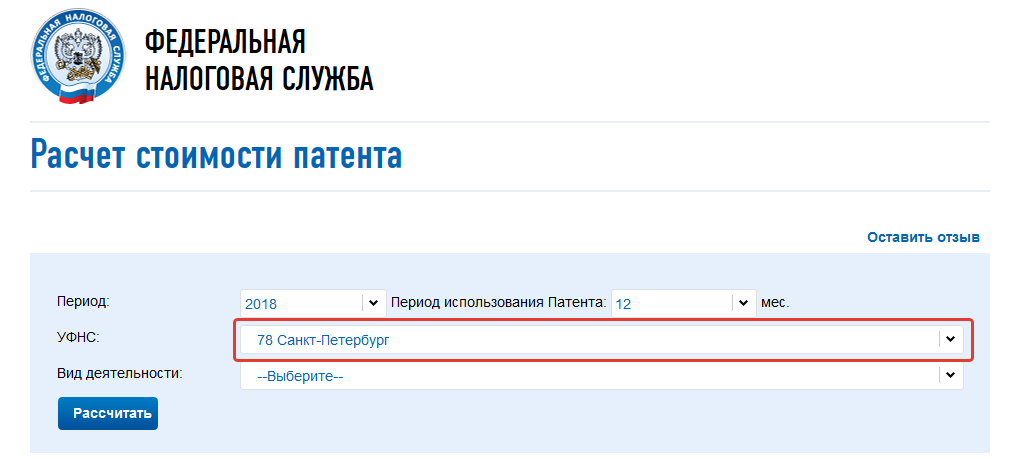

Примечание: получить точный расчет стоимости патента всегда можно в налоговом органе, который его выдал. Также нередко необходимая к уплате сумма налога указывается на листа патента.

Кроме этого , рассчитать стоимость патента вы можете при помощи калькулятора на официальном сайте ФНС.

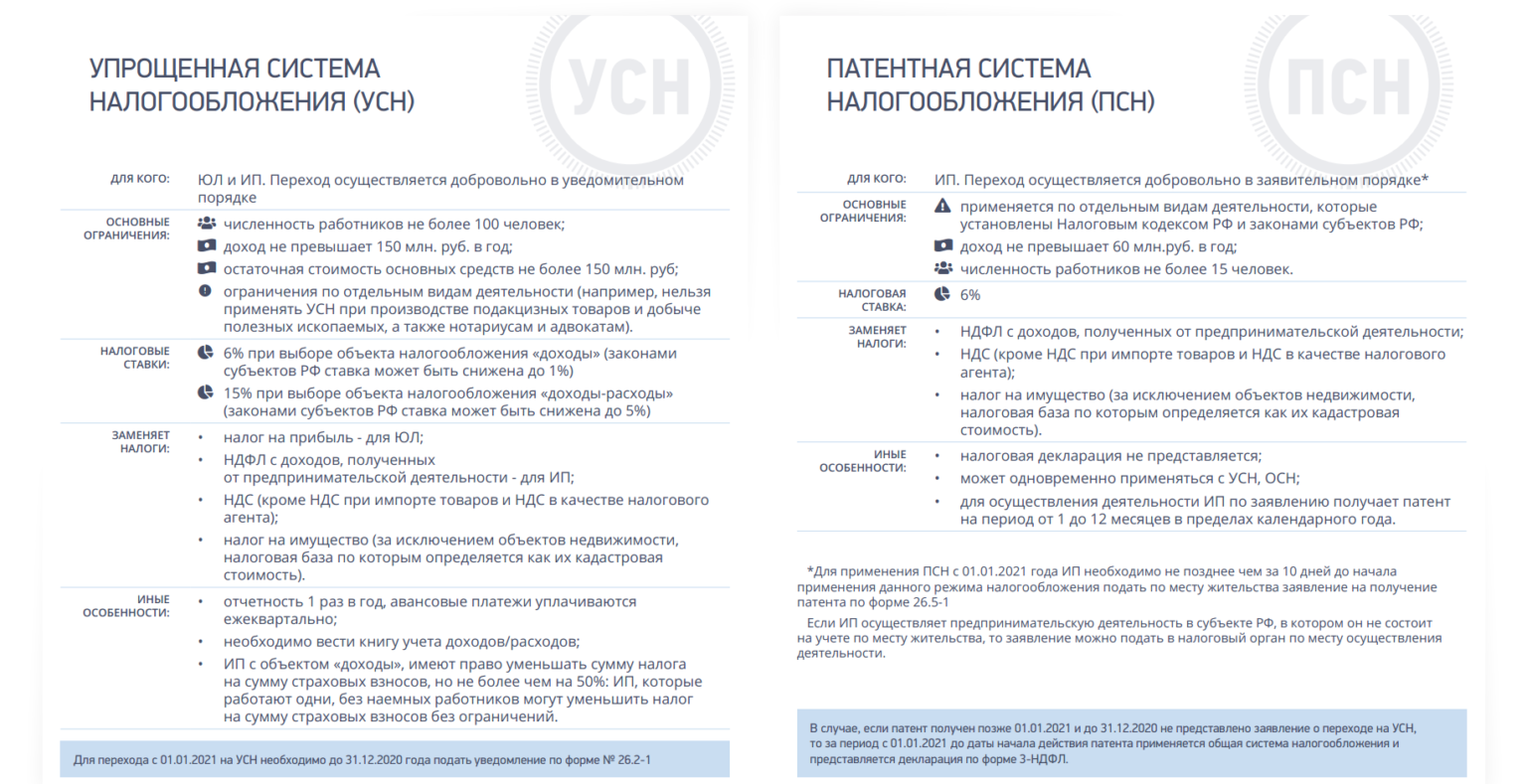

Основные понятия

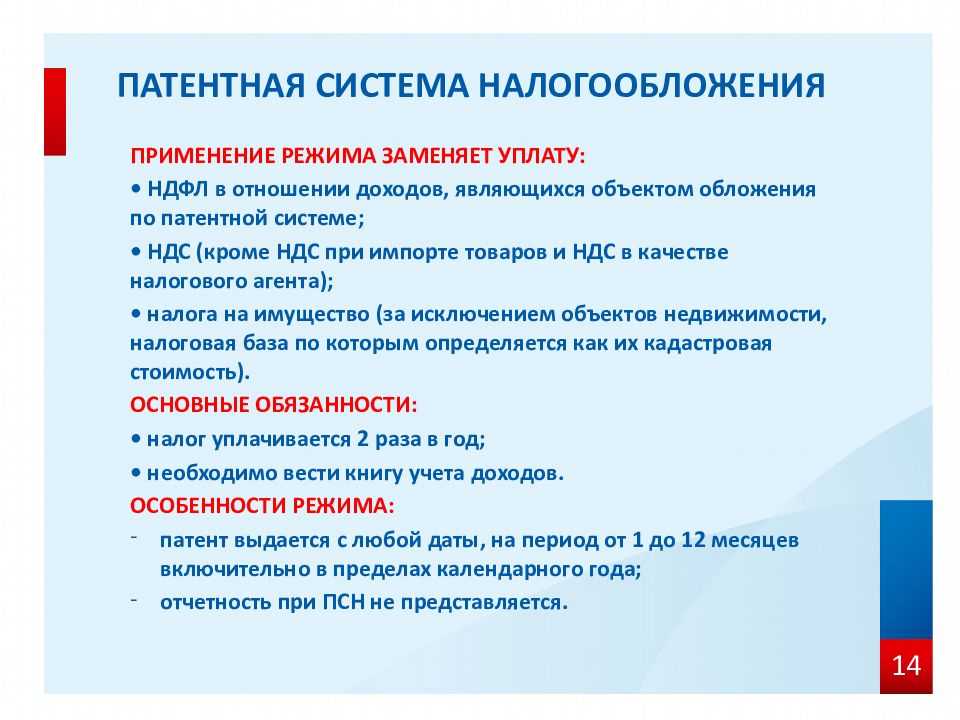

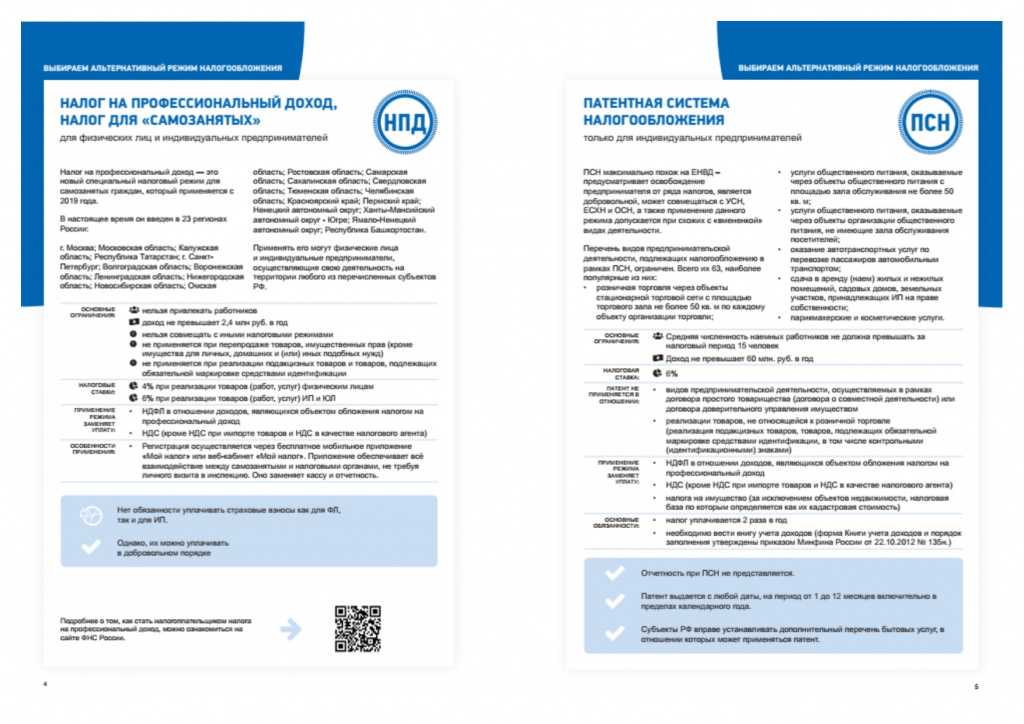

ПСН позволяет предпринимателям значительно ослабить налоговое обременение. Порядок, как работает патентная система налогообложения, приведен в главе 26.5 НК РФ. Патентную систему применяют только индивидуальные предприниматели, официально вставшие на учет в ФНС. Юридические лица оформить патент ФНС не могут, для них этот льготный режим не действует.

Суть этой системы налогообложения — патент или специальное разрешение, которое ИП необходимо купить в ИФНС. Покупка патента дает возможность осуществлять определенный вид деятельности, на которую и было оформлено разрешение.

ПСН заменяет сразу несколько налоговых обязательств:

- НДФЛ;

- НДС;

- налог на имущество физических лиц (за исключением налога по кадастровой стоимости).

Применение патентной системы не освобождает ИП от уплаты страховых взносов за себя и НДФЛ и страховых взносов за наемных работников.

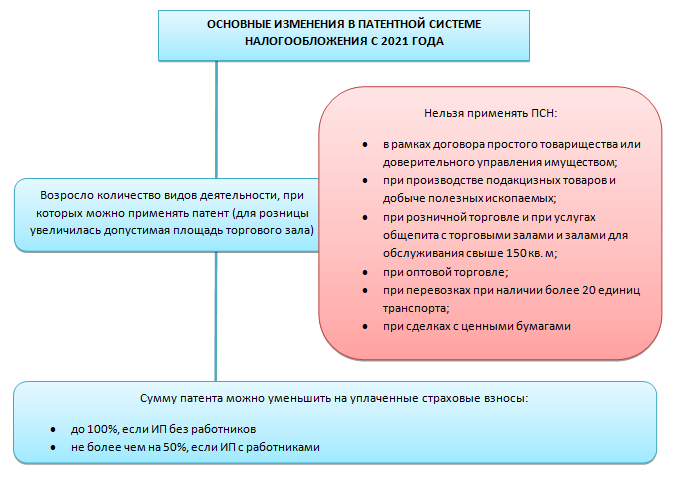

Стоит отметить, что купить разрешение сразу на несколько видов деятельности не получится. Здесь работает порядок: один вид деятельности — один патент. То есть если бизнесмен планирует вести сразу несколько видов деятельности, то придется купить патенты на каждый из них (п. 1 ).

ВАЖНО!

Специальное разрешение приобретают на любой срок, но не более чем на 12 календарных месяцев (п. 5 ст

346.45 НК РФ). То есть частнику патент придется покупать ежегодно.

Кому можно планировать переход?

Не все коммерсанты вправе поменять действующую систему уплаты налогов на патентную. Для законодательной обоснованности замены должно соблюдаться 2 условия, изложенные Министерством финансов РФ в письме №03-11-12/50675 от 25 ноября 2013 года:

- патентный налоговый режим разрешен к применению в соответствующем субъекте РФ;

- вид предпринимательской деятельности содержится в перечислении, разрешенном для ПСН п. 2 ст. 346.43 НК РФ, причем сотрудничать разрешается как с физлицами, так и с организациями.

ВНИМАНИЕ! Данный перечень допускается расширить: можно добавить в него бытовые услуги из ОКУН (п. 8 ст

346.43 НК РФ, письмо Минфина РФ №03-11-11/45760 от 12 сентября 2014 года), если оказывать их только физическим лицам.

Кто не сможет перейти на ПСН

Если вид деятельности ИП хотя и входит в перечисление разрешенных для патента, но выполняется по договору простого товарищества (совместной деятельности) либо в рамках доверительного управления имуществом, ПСН для таких деятелей недоступен.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

Есть исключения.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Как получить патент в 2022 году

Для получения патента ИП необходимо заполнить заявление и подать его в ИФНС по месту жительства в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН (новые ИП могут подать заявление вместе с документами на регистрацию).

Если ИП планирует вести деятельность в регионе, в котором не стоит на учете, он может подать заявление в любой налоговый орган этого субъекта РФ. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если деятельность будет вестись на территории города федерального значения (Москвы, Санкт-Петербурга и Севастополя) заявление можно подать в любую ИФНС данного города.

Примечание: при осуществлении деятельности, предусмотренной пп. 10, 11, 32, 33 и 46 (в части развозной и разносной торговли) п. 2 ст. 346.43 НК РФ заявление на ПСН подается в ИФНС по месту жительства.

Заявление можно подать несколькими способами:

- Лично или через представителя (по нотариальной доверенности).

- По почте с описью вложения.

- В электронном виде по интернету через операторов ЭДО.

В случае отправки по почте или через операторов ЭДО датой подачи заявления будет считаться день его отправки.

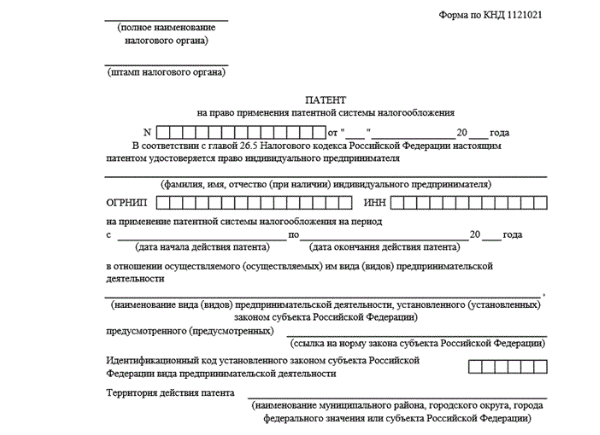

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент (образец патента), либо уведомить об отказе в его выдаче.

Обратите внимание, применять патент можно только в том муниципальном образовании (субъекте РФ), в котором он был получен. Если вы планируете вести деятельность в другом месте, то заявление нужно подать в соответствующий налоговый орган этого города

Примечание: законом не запрещается одновременно получать патенты в разных муниципальных образованиях России.

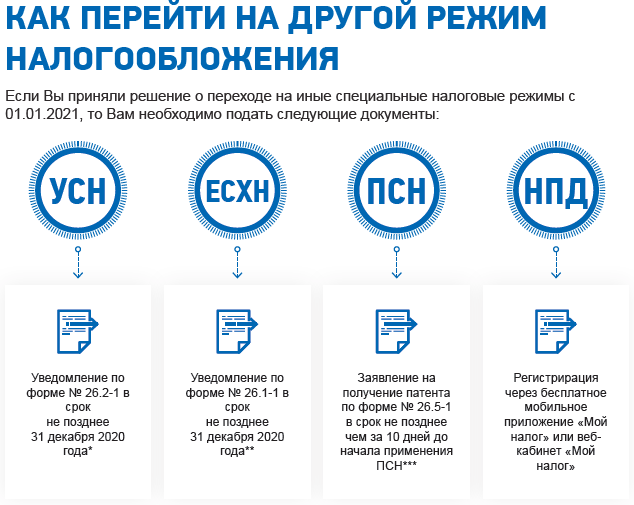

Режимы, доступные ИП при утрате права на ПСН

Переход в связи с утратой ПСН осуществляется на один из допустимых режимов. В учете общая и специальные системы одновременно не применяются.

| Вид режима | Основание перехода | Дополнения |

| Общеустановленная система | Система применяется в безусловном порядке, если предпринимателем не заявлен специальный режим | Возникает обязанность по НДФЛ, НДС, налогу на имущество, используемого для ведения предпринимательской деятельности |

| Упрощенная система | Возможность перехода возникает в случае, когда ИП ранее уведомил ИФНС о намерении применить УСН | Потребуется уплатить единый налог, исчисленный с момента действия патента |

| Единый сельскохозяйственный налог | Переход производится при наличии у ИП признаков сельхозпроизводителя и права, полученного ранее на основании уведомления | У ИП возникают обязательства по ЕСХН |

При досрочном прекращении использования в учете ПСН пересчет ранее уплаченного налога не производится, остаток обязательного платежа за патент погашать не требуется. Непогашенную сумму в учетной карточке лицевого счета ИП сторнируют. В счет оплаты основных налогов при переходе на другие режимы (НДФЛ, единый налог при УСН, ЕСХН) можно зачесть плату за использование патента (п. 7 ст. 346.45 НК РФ) в счет будущих платежей.

Зачет производится на основании письменного заявления налогоплательщика. Рассмотрение заявления осуществляется в течение 10 дней. Об отказе или принятии положительного решения сообщается налогоплательщику.

Какие преимущества налога

- Фиксированный налог на весь период действия патента: предприниматель платит часть потенциально возможного годового дохода (в большинстве случаев 6%). Размер такого дохода и ставку определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться.

Считается так:

— если патент на 12 месяцев: потенциально возможный годовой доход умножаем на 6 % налоговой ставки;

— если меньше 12 месяцев: (налоговую базу делим на 365 дней, умножаем на количество дней, на которое выдан патент) умножаем на 6%.

- Можно совмещать с другими режимами налогообложения. И такое совмещение режимов позволяет законно сэкономить на налогах.

Давайте посмотрим на примере. В Екатеринбурге патент на разработку программ для ЭВМ без наёмных работников стоит 13500 ₽ в год. То есть ИП заплатит 13500 ₽ за патент и 36238 ₽ страховых взносов. Итого — 49738 ₽. Если у ИП фактический доход за год 1 000 000 ₽, и ИП применяет УСН 6%, то в итоге он заплатит налогов — 60000 ₽. То есть патент выгоднее на 10262 ₽.

Если у вас будет несколько режимов налогообложения, то по каждому нужно вести раздельный учёт. По деятельности на патенте ведётся книга доходов ИП, при УСН сдается декларация. Раздельный учёт — это когда необходимо разделять доходы и расходы по разным видам деятельности. Например, вы можете открыть парикмахерскую — это патент. А потом решить в ней же торговать косметикой. Торговля косметикой уже не попадает под патент для парикмахерской, поэтому необходимо отдельно учитывать доходы и расходы от услуг и от торговли косметикой.

-

Патент получить легко. Если будете получать в регионе, где прописаны, обратитесь в налоговую по месту регистрации. Если патент нужен в другом регионе, обратитесь в любую налоговую. Помните, что стоимость одних и тех же патентов для разных территорий отличается.

-

Патент заменяет несколько налогов сразу: НДФЛ, НДС, налог на имущество физических лиц. Правила распространяются на доход от деятельности, на которую распространяется патент, и имущество, используемое в рамках такой деятельности.

-

Упрощенная отчётность: нет налоговой декларации, но есть . Её вести крайне желательно, поскольку налоговая может запросить для анализа. А вам нужно следить за доходом, чтобы его не превысить.

-

Можно получить патенты в разных регионах на разные виды деятельности. Закон не запрещает несколько патентов. Ограничений по количеству нет. Выбирай сколько хочешь

Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом.

Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом. -

Тут же в автоматическом режиме можно сразу рассчитать и оценить свои будущие расходы на патент. На стоимость, например, влияет количество работников, площадь торгового зала или количество транспортных средств.

Если вы решили стать парикмахером без работников в Екатеринбурге, а патент нужен на 8 месяцев, то стоимость составит 9 000 ₽. Формула расчета: 150 000 ₽ (номинальный доход) х 6% = 9 000 ₽.

-

Оплачивать патент удобно. Если он оформлен на срок до 6 месяцев, стоимость уплачивается до конца срока действия патента. Если срок составляет больше 6 месяцев, патент оплачивается двумя частями: 1/3 в течение 90 дней после начала действия патента, 2/3 — до окончания срок действия патента.

-

Налоговые каникулы — это период, во время которого ИП не платит налог. По ним действует нулевая ставка — вместо 6% будет ставка 0%. Другие налоги и страховые взносы он платит, как все. Нулевую ставку можно применять впервые зарегистрированным ИП в течение 2 налоговых периодов. Налоговый период — срок действия патента. Условия применения налоговых каникул определяются законами регионов России и могут отличаться, поэтому следует обязательно проверять на сайте налоговой раздел по патентной системе.

Пересчет налогов

— при утрате права на ПСН

Налог на ПСН. Когда предприниматель нарушает условия ПСН, он утрачивает право на этот спецрежим с даты начала патента (п. 6 ст. 346.45 НК). Например, ИП продал в розницу подлежащие обязательной маркировке лекарства, обувь или меховую одежду, которыми на патентной системе торговать нельзя (подп. 1 п. 3 ст. 346.43 НК). На основании заявления об утрате права на ПСН инспекторы пересчитают налог (читайте подробнее о заявлении).

- налоги по общей системе, если ИП не применял ПСН одновременно с УСН или режимом сельхозтоваропроизводителей;

- налоги по правилам упрощенки или ЕСХН, если ИП совмещал ПСН с упрощенкой или уплатой ЕСХН.

Алгоритм расчета такой же, как для вновь зарегистрированных ИП. Сумму начисленного к уплате в бюджет НДФЛ, единого налога на упрощенке или ЕСХН за период, в котором предприниматель утратил право на ПСН, уменьшите на стоимость оплаченного патента (п. 7 ст. 346.45 НК).

Пени за несвоевременную уплату налогов платить не нужно (п. 7 ст. 346.45 НК). Также не оштрафуют и за не вовремя представленную декларацию по НДС. Ведь декларации не сдавали и налоги не платили, потому что действовал ПСН.

— при прекращении деятельности на ПСН

Когда ИП досрочно прекращает деятельность на ПСН, налог пересчитывают. Налоговый период в данной ситуации — промежуток времени с даты, когда патент начал действовать, и до того числа, когда предприниматель прекратил деятельность на ПСН (п. 3 ст. 346.49 НК)..

Такой день бизнесмен укажет в заявлении, которое надо подать в налоговую инспекцию в случае преждевременного прекращения деятельности на ПСН (п. 8 ст. 346.45 НК).

| Налог при прекращении деятельности | Потенциально возможный к получению годовой доход | Количество календарных дней в году | × | Налоговая ставка | Количество дней, в течение которых применялась ПСН |

Если в результате пересчета оказалось, что предприниматель перечислил в бюджет лишнее, переплату можно вернуть или зачесть (п. 6 ст. 78 НК). Если выяснилось, что налог недоплатили, перечислите эту разницу в бюджет.

— при уменьшении потенциального годового дохода

Если доход ИП на ПСН меньше или больше потенциально возможного годового дохода, стоимость патента не пересчитывают (ст. 346.47 НК). ИП не должен доплачивать налог при ПСН, когда фактический доход больше потенциального дохода для данного вида деятельности. Когда фактический доход меньше потенциального возможного дохода, уменьшить налог на ПСН предприниматель также не вправе.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

| Отличия | ЕНВД | ПСН |

|---|---|---|

| Лимит по доходам | Нет ограничений | 60 млн руб. в год |

| Учёт доходов | Не нужно вести | Нужно вести учёт в специальной Книге учёта доходов.Её не нужно никуда сдавать, но по запросу налоговой предоставить придётся.Вести учёт доходов нужно для того, чтобы налоговая в любой момент смогла проверить, соблюдаете ли вы лимиты |

| Декларация | Нужно сдавать каждый квартал | Декларация не предусмотрена |

| Число сотрудников | Не больше 100 | Не больше 15 |

Отличия ЕНВД и ПСН

В сервисе «Моё Дело» вы сможете вести раздельный учёт при совмещении режимов налогообложения

Активировать бесплатный доступ

Что такое временный патент и как он рассчитывается

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки;

- по этим видам деятельности в IV квартале 2020 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Формула расчёта временного патента

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

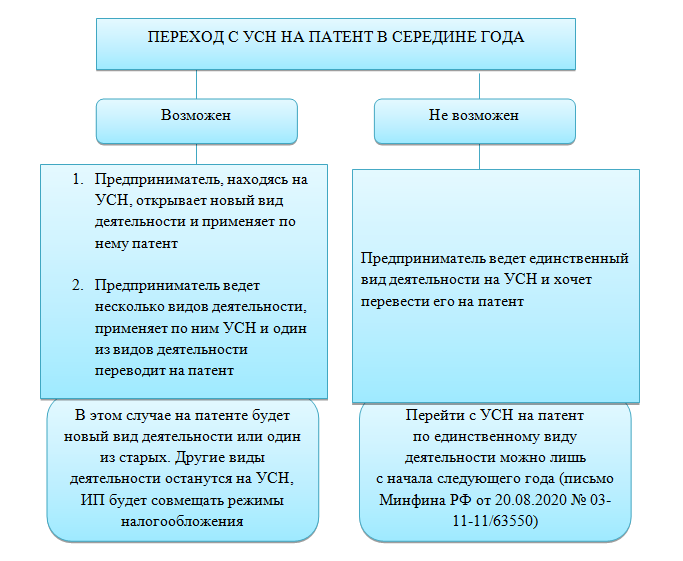

Не бойтесь обращаться в налоговую за уточнениями

Так уж случается, что не все налоговые придерживаются одной позиции, поэтому, если для вас важно перейти на патент в середине года, общайтесь лично с вашей инспекцией. Вдруг она разрешит — такое тоже может быть

Официальный запрос можно сделать на сайте налоговой.

Теория и практика

На практике были случаи, когда предприниматели переходили на патент по одному и тому же виду деятельности в середине года и ничего плохого не случалось. Предприниматели просто не знали, что так нельзя, а налоговая не интересовалась.

Узнать, что вы перевели деятельность именно с УСН можно только по первичным документам. А доходы в КУДиР по УСН могут быть и от другого бизнеса. Но если у вас только один ОКВЭД, то рисковать не стоит.

Поэтому, рисковать или нет — решать вам. Если налоговая всё же захочет вас наказать, доначислит налог УСН по всем доходам, которые вы учитывали в патенте. Плюс пени за просрочку. Стоимость патента при этом вы уже не сможете вернуть.

Зачем использовать упрощёнку и патент одновременно

Патент обычно покупают предприниматели, которые оказывают бытовые услуги, ремонтируют автомобили, содержат небольшие точки общепита. Для ИП патент — самый выгодный налоговый режим. Подробнее о нём мы рассказывали в статье «Патент в 2022 году: снижение стоимости за счёт взносов, увеличение торговых площадей и другие важные изменения для ИП

Многие ИП работают только в рамках ПСН и считают, что этого достаточно. Однако лучше дополнить патент упрощёнкой и вот почему:

Это удобно.У редкого предпринимателя получится работать только на патенте. К примеру, ИП оказывает парикмахерские услуги на ПСН. Если он продаст хоть одному клиенту шампунь — это уже торговля: для торговли нужен отдельный патент. А маркированные товары на патенте вообще запрещено продавать. Одежду предприниматель вправе продавать на ПСН, а обувь — нет. Упрощёнка нужна, чтобы не ограничивать свою деятельность и быть готовым учесть любые поступления.

Это безопасно.Патент по умолчанию идёт в сочетании с общей системой налогообложения (ОСНО). Если ИП превысит предел по доходу или сотрудникам, то автоматически окажется на ОСНО. Общая система обязывает платить 20% НДС, 20% налог на прибыль и другие налоги.

А в случае с совмещением предприниматель слетит с патента, окажется на УСН и заплатит 6% с дохода, либо до 15% от «доход минус расход». Иными словами, лучше оказаться на мягкой упрощёнке, чем на суровой ОСНО.

Это экономно.Стоимость патента зависит от потенциально возможного дохода — его устанавливают региональные власти. Патент может быть очень выгодным, если в регионе по конкретному виду деятельности введён небольшой потенциальный доход.

Например, предприниматель оказывает парикмахерские и косметические услуги в Самаре. У него работают мастера и администратор — всего семь наёмных сотрудников. Патент на год обойдётся ему в 24 480 руб. Для сравнения на УСН «доходы» он заплатит в среднем 60 тыс. руб.

Однако экономия на ПСН достигается не всегда. Так, столичные власти подняли потенциально возможный доход по парикмахерским услугам до 2 млн. Предприниматели из Москвы теперь купят патент на год за 118 800 руб. Чтобы быстро прибросить стоимость патента, воспользуйтесь калькулятором: просто подставьте свои данные и увидите цену.

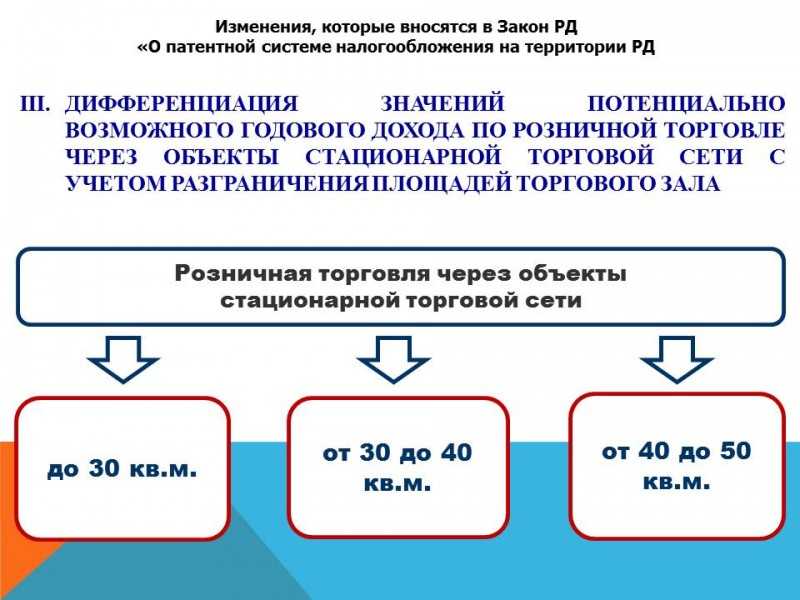

Потенциально возможный годовой доход

— по видам деятельности

Размер потенциально возможного годового дохода устанавливается региональным законодательством. По общему правилу его утверждают на один календарный год.

— при аренде

Потенциально возможный годовой доход зависит от количества или площади объектов, переданных в аренду. Но с 29 сентября 2019 года действует новое правило: потенциально возможный годовой доход регионы вправе устанавливать на 1 кв. м площади переданных в аренду объектов без градации физических показателей (подп. 3 п. 8 ст. 346.43 НК).

Когда такой порядок заработает в вашем регионе, количество объектов аренды на расчет налога влиять не будет. Чтобы посчитать налог, инспекторы будут умножать общую площадь всех объектов на потенциально возможный доход с 1 кв. м и на ставку.

Регионы могли внести поправки в свое законодательство, которые вступили в силу с 2020 года и коснулись новых патентов. Проверьте, какие правила установили в законе о ПСН по вашему региону.

Если субъекты РФ не поменяли законы, применяйте старую норму о том, что потенциально возможный доход зависит не только от площади, но и от количества обособленных объектов аренды. В НК не сказано, как определить количество обособленных объектов.

В правоустанавливающих документах здание может быть отражено как единый объект или разделено на несколько помещений. По этой причине неясно, как считать налог, если ИП сдает в аренду часть здания одному или нескольким арендаторам, а также несколько объектов одному арендатору. Здесь возможны два варианта.

В региональном законе может быть указано, что количество обособленных объектов — это количество договоров аренды. Например, когда ИП сдает в аренду здание с площадью 400 кв. м двум арендаторам по 200 кв. м, то он должен заявить два объекта площадью по 200 кв. м.

Когда в региональном законе не указано, что количество обособленных объектов — это количество договоров аренды, при расчете ПСН нужно брать количество объектов недвижимости. Так, если одно здание сдают нескольким арендаторам, то количество обособленных объектов в целях ПСН будет равно единице.

НДФЛ при переходе на ОСН

При утрате права на ПСН уплата налогов за период действия патента производится ИП по другому режиму. Если предприниматель не заявил о специальном режиме, применяется общий режим, основным налогом которого является НДФЛ. Потребуется осуществить действия:

- Определить величину дохода по книге учета при ведении ПСН.

- Рассчитать сумму произведенных в периоде расходов.

- Подать декларацию 4-НДФЛ для расчета налоговым органом сумм авансовых платежей. Уплата авансовых платежей производится в календарном периоде после перехода на ОСН.

- По окончании года подать декларацию 3-НДФЛ, произвести уплату годовой суммы налога, взимаемой по истечении налогового периода. Лица, не ведущие учет расходов, могут снизить сумму обязательства на величину профессионального налогового вычета. Размер льготы составляет 20% от величины доходов.

Пени за неуплату авансовых платежей по НДФЛ, совпадающих с периодом ведения ПСН, не взимаются. Образовавшаяся переплата в связи с прекращением ПСН указывается в декларации как сумма, снижающая обязательства. К декларации 3-НДФЛ предоставляются пояснения.