- Кто подлежит наказанию?

- Как инициировать снижение штрафа

- Виды налоговых обязательств

- От чего зависит размер административного штрафа

- Размер санкции

- Виды обстоятельств, смягчающих ответственность за совершение налогового правонарушения

- Как применяются смягчающие обстоятельства?

- Штраф не может быть снижен до нуля!

- Суд вслед за налоговиками тоже может снизить штраф

- Каких действий можно ожидать от налоговых органов?

- Нулевая отчетность

- Какая именно ответственность за неуплату налогов может быть применена?

- Виды наказания

- Административная

- Налоговые обязательства

- Уголовное наказание

- Статья 198 УК РФ

- Статья 199 УК РФ

- Срок для претензий налоговиков может истечь

- Итоги

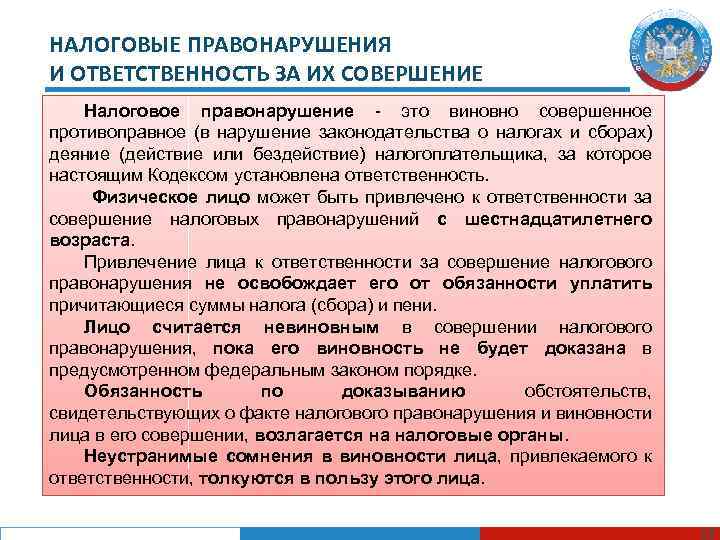

Кто подлежит наказанию?

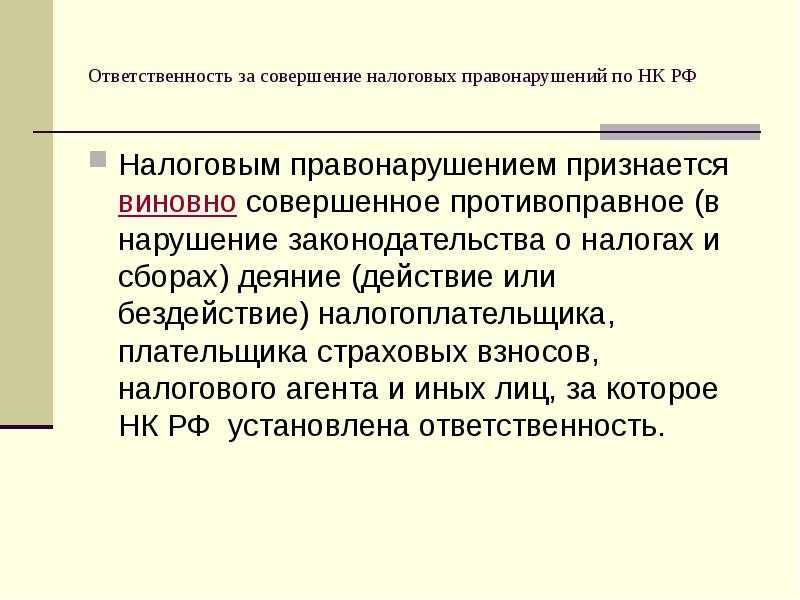

Налоговый кодекс (ст. 107) определяет, что любые физические, юридические лица, которые являются субъектами правоотношений, обязаны соблюдать существующие правила.

Граждане должны выполнять возлагаемые на них государством обязательства с 16 лет.

Именно с этого возраста допускается назначение наказания в случае нарушения установленных законодательством норм.

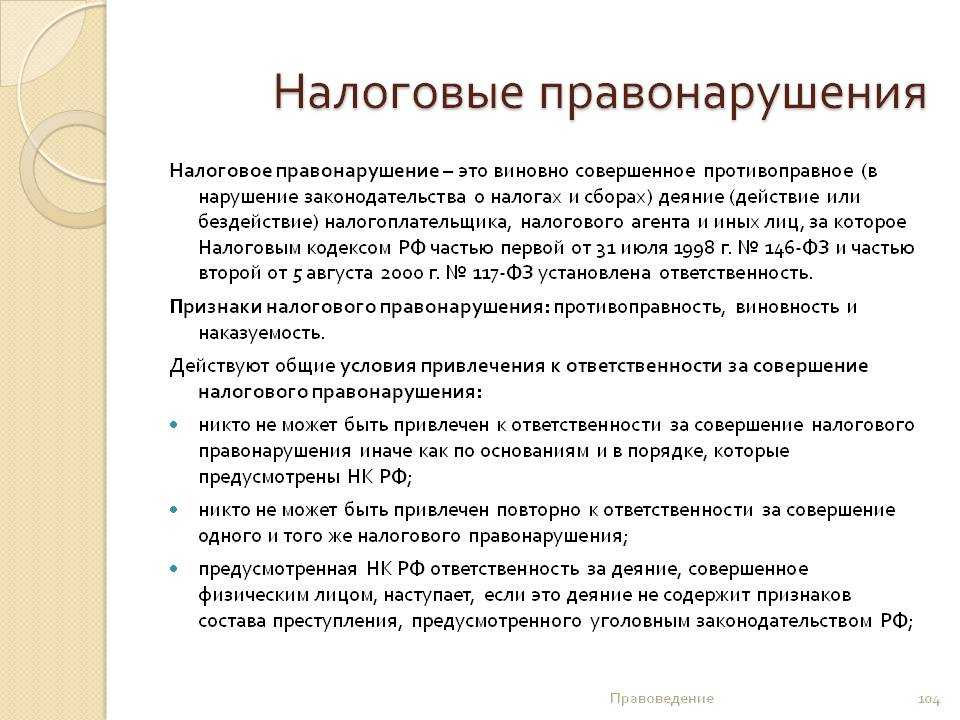

Ст. 108 регламентирует общие положения, касающиеся данного вопроса. Так, под неуплатой понимается намеренное игнорирование лицом, предприятием финансовых обязательств перед государством, установленных законом.

При этом правонарушением признается не только умышленное действие, но и умышленное бездействие.

Например, правонарушением является подача отчетных документов, в которых человек осознанно занижает суммы своих доходов с целью сокращения размера необходимых платежей.

В то же время намеренное игнорирование необходимости подачи декларации после получения дохода также относится к противоправному действию.

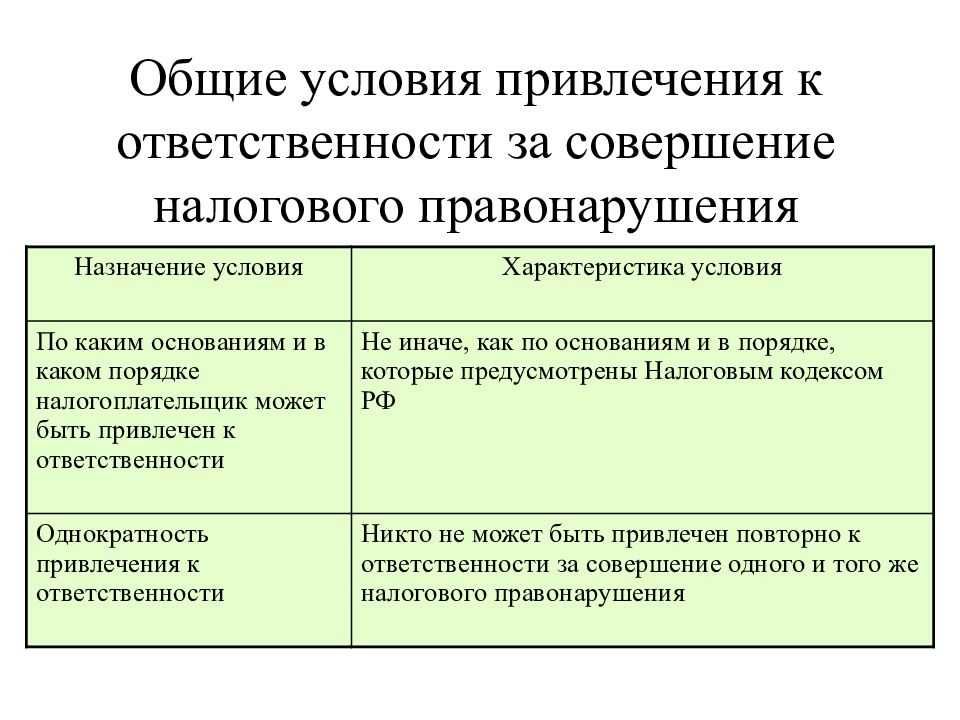

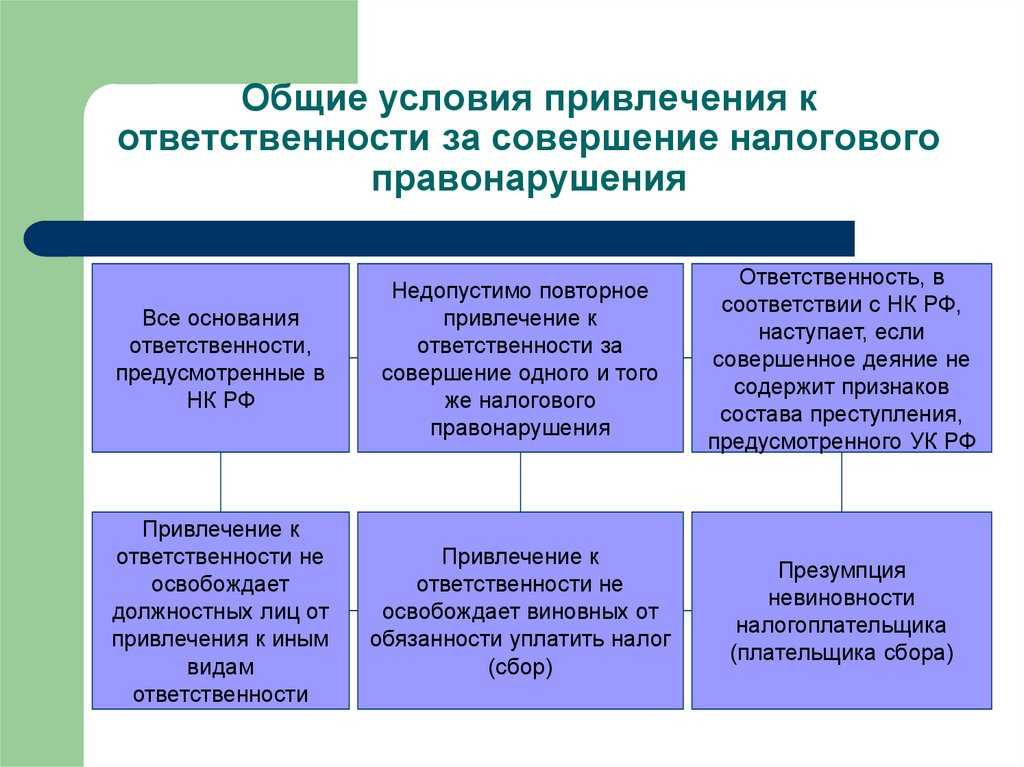

Налоговый кодекс четко определяет спектр деяний, за которые может быть назначена мера пресечения. Привлечение к ответственности по основаниям, непредусмотренным статьями документа, не допускается.

Решение о том, что действия человека носили противоправный характер, принимается уполномоченным органом по результатам проведенной проверки.

Это может быть выездная, камеральная проверка.

По итогам проверки выносится решение, которое передается на рассмотрение в суд. Судебная инстанция на основании предоставленных материалов дела определяет меру пресечения ответчику.

При наличии у обвиняемой в нарушениях стороны оснований для обжалования вынесенного должностными лицами решения допускается подача соответствующего иска в суд.

Следует отметить, что назначение наказаний возможно только в том случае, если действия должностных лиц осуществлялись в строгом соответствии с установленной законом процедурой.

Наличие нарушений со стороны представителей государственного органа может привести к обжалованию вынесенного решения. В этом случае гражданин, не выполнивший свои финансовые обязательства перед государством, не понесет наказания.

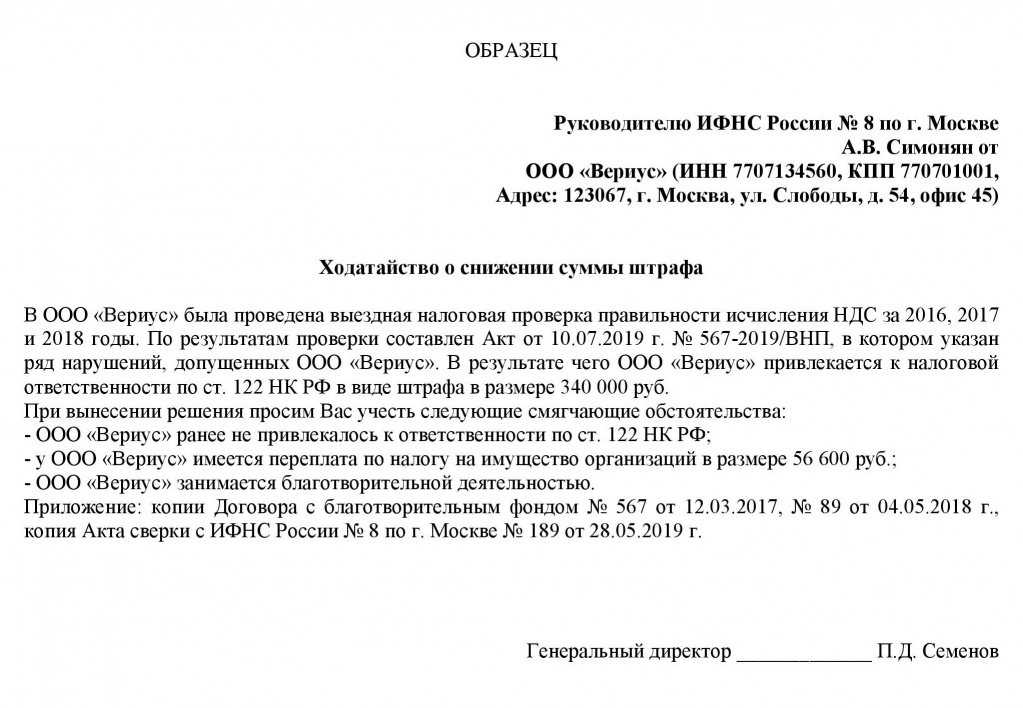

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

В какой момент заявление с документами нужно направить в инспекцию? В НК РФ об этом не сказано. Налоговики , что сделать это нужно в тот же срок, который дается для подачи возражений по акту проверки, то есть в течение одного месяца со дня получения акта проверки. Такой подход объясним, ведь инспекция должна успеть получить ходатайство до того, как будет вынесено решение по акту проверки (если речь идет о штрафе, наложенном за неуплату налога по результатам проверки).

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Виды налоговых обязательств

Существует целый ряд налоговых обязательств как для физических, так и для юридических лиц.

Так, физические лица обязаны уплачивать налоги:

- на доходы (НДФЛ) в размере 13% со всех видов дохода, включая заработную плату, доходы от сдачи имущества в аренду, доходы от выигрышей и т.д.;

- налог на имущество, включая налог на недвижимость и транспортный налог.

Юридические лица и ИП несут следующие налоговые обязательства, в зависимости от вида и системы налогообложения:

- НДС;

- на прибыль юридических лиц (УСН, ЕНВД, ОСН, ПСН). Для ИП – НДФЛ;

- акцизные сборы;

- социальный.

Любые отклонения от правильного исполнения налоговых обязательств караются (в зависимости от суммы ущерба государству) либо в порядке административной, либо в порядке уголовной ответственности.

От чего зависит размер административного штрафа

Выбором размера административного штрафа занимается орган власти или суд, которые рассматривают дело согласно правилам подведомственности административных дел. При этом обязательно учитываются смягчающие ответственность обстоятельства. Равно как и отягчающие ее.

Перечень обстоятельства, смягчающих ответственность, КоАП РФ закрепил в ст. 4.2. Но при этом этот перечень открытый. То есть суд или уполномоченный орган вправе признать то или иное обстоятельство достаточным поводом для снижения размера штрафа. Статья 4.2. КоАП РФ указывает на:

- раскаяние правонарушителя;

- добровольное прекращение противоправного поведения;

- добровольное сообщение правонарушителем в уполномоченный орган о совершенном административном правонарушении;

- оказание содействия в установлении обстоятельств дела

- предотвращение вредных последствий правонарушения

- добровольное возмещение ущерба и вреда

- исполнение в добровольном порядке предписания об устранении нарушения

- совершение нарушения в состоянии аффекта (сильного душевного волнения)

- правонарушение совершено при стечении тяжелых личных или семейных обстоятельств

- правонарушение совершило несовершеннолетнее лицо, беременная женщина или женщина, имеющая малолетнего ребенка.

На практике суды учитывают совершение правонарушения впервые, небольшой вред от нарушения. Отягчающие обстоятельств закрепляет статья 4.3. КоАП РФ. Это и повторное совершение однородного правонарушения, совершенное группой лиц, в состоянии опьянения и т.п.

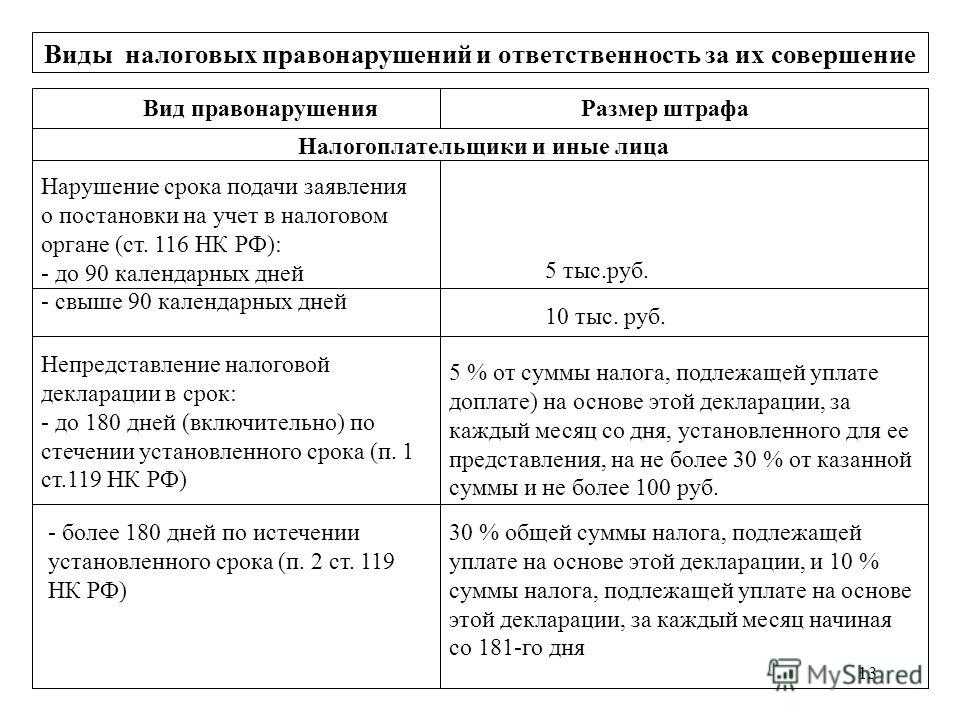

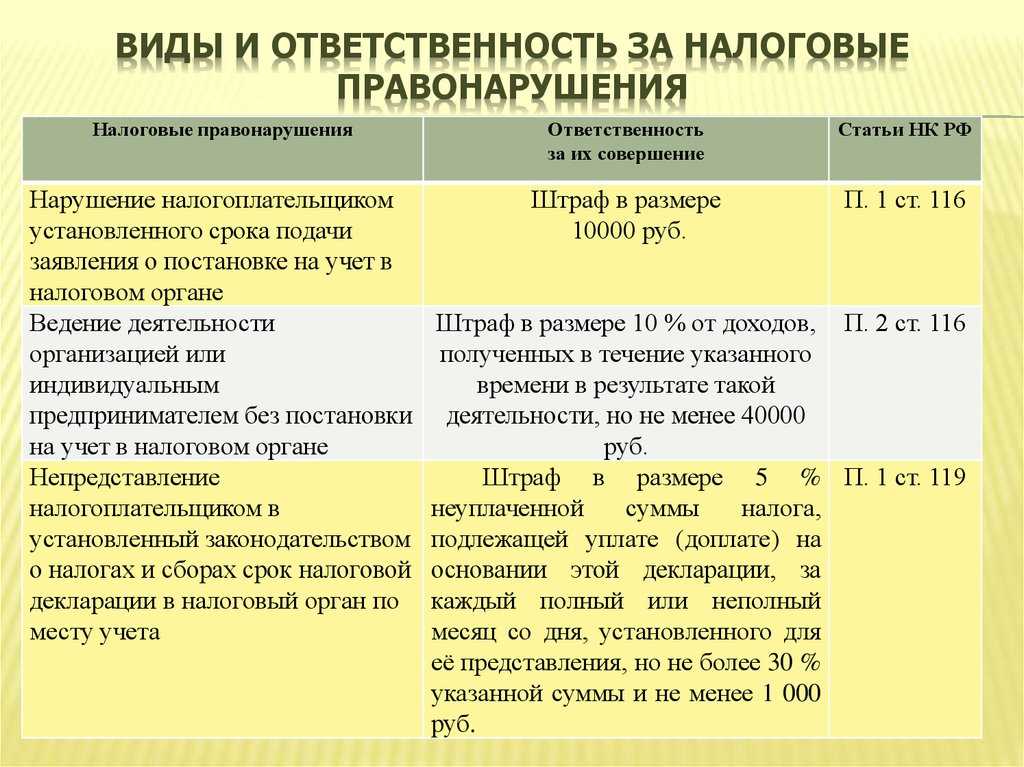

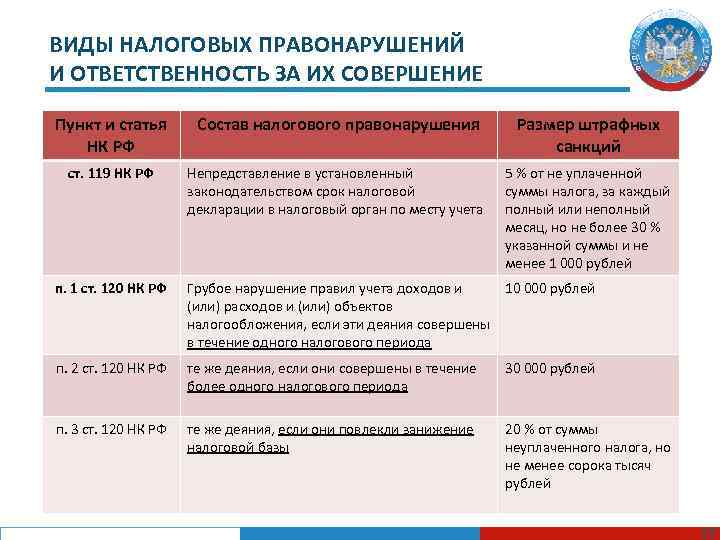

Размер санкции

Величина штрафа установлена ст. 119 НК РФ и составляет 5% от суммы, не уплаченной в установленный законом срок, за каждый полный или не полный просроченный месяц. При этом максимальная сумма штрафа не должна превышать 30% от указанной в декларации, а минимальная сумма штрафа не может быть меньше 1000 руб. Следовательно даже при просрочке нулевой декларации штраф составит 1000 руб.

По закону, каждому налогоплательщику, получившему доход, облагаемый НДФЛ, необходимо отчитаться перед ФНС до 30 апреля следующего за отчетным периодом года.

В том случае, если налогоплательщик не предоставил форму 3-НДФЛ в указанный срок, он попадает под действие статьи 119 НК РФ со всеми вытекающими последствиями в виде штрафа. Откладывание данной отчетности приводит к увеличению размера штрафа с каждым месяцем просрочки.

Рассмотрим пример. Гражданка Иванова продал в 2020 году автомобиль за 500 тыс. рублей. Налог к оплате составил:

(500 000 – 250 000) × 13% = 32 500 ₽.

Она должна была подать 3‑НДФЛ до 30 апреля 2021 года. Иванова отчиталась перед ИФНС только 20 сентября 2021 года. Инспекция начислила её штраф за 5 месяцев в размере:

32 500 × 5% × 5 = 8 125 ₽.

Так же следует понимать, что размер штрафа не может превышать 30% от суммы просроченного налога.

Рассмотрим пример. Гражданин Петров в 2018 г. получил доход в размере 500 000 руб. В 2019 г. он должен был подать 3-НДФЛ и уплатить налог в размере:

500 000 × 13% = 65 000 ₽.

Петров отчитался только в декабре 2019 г. ФНС применила к Петрову взыскание в виде штрафа в размере:

65 500 × 30% = 19 500 ₽.

Без ограничении в 30% сумма наказания составила бы:

65 500 × 5% × 8 = 26 000 ₽.

Виды обстоятельств, смягчающих ответственность за совершение налогового правонарушения

В список смягчающих условий, поименованных в п. 1 ст. 112 НК РФ, входят:

- Первичное совершение налогового нарушения под влиянием неблагоприятных факторов (личных, семейных).

- Подневольное совершение нарушения из-за угроз, принуждения либо служебной, материальной или иной подчиненности.

- Совершение нарушения гражданином из-за сложного материального положения.

- Другие факторы, признаваемые судом или налоговой службой в качестве смягчающих.

Анализ судебной практики позволяет разделить условия, при наличии которых снижаются размеры налоговых санкций, на несколько групп:

- Общие обстоятельства (могут пользоваться все субъекты), в число которых входят:

- первичность нарушения;

- неумышленность;

- признание вины;

- сложное финансовое положение субъекта;

- наличие статуса градообразующего предприятия (постановление 6-го арбитражного апелляционного суда от 17.01.2012 № 06АП-5792/2011 по делу № А73-8890/2011);

- социально значимая деятельность субъекта.

- Специальные (могут применяться только в отношении определенных налоговых нарушений):

- если сдача декларации произведена позднее установленного срока, то смягчающими могут признаваться такие обстоятельства, как отсутствие ущерба для бюджета и незначительный период просрочки;

- если налог уплачен не в полном объеме, то смягчающими могут признаваться такие обстоятельства, как самостоятельное выявление налогоплательщиком ошибок, погашение задолженности до привлечения к ответственности и переплата по другим налоговым платежам.

- Специфические (только для граждан или ИП), применяющиеся при наличии:

- иждивенцев;

- инвалидности;

- серьезного заболевания (в том числе у родственника);

- преклонного возраста;

- кредитных обязательств.

Как применяются смягчающие обстоятельства?

Порядок применения смягчающих обстоятельств определен ст. 114 НК РФ. В частности, в п. 3 сказано, что при наличии хотя бы одного смягчающего обстоятельства размер штрафа может быть сокращен не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Налогового кодекса.

Таким образом, при применении санкций Налоговым кодексом обеспечена индивидуализация их содержания (объема) (см. Письмо Минфина РФ от 13.10.2017 № 03-02-08/69062). Более того, уменьшение размера штрафных санкций по основаниям, предусмотренным НК РФ, не ставится в зависимость только лишь от волеизъявления налогоплательщика (Постановление Девятого арбитражного апелляционного суда от 08.10.2019 № 09АП-41791/2019 по делу № А40-49647/2019).

Минфин считает, что при принятии решения о привлечении налогоплательщика (налогового агента) к ответственности за совершение налогового правонарушения налоговики обязаны учитывать обстоятельства, смягчающие ответственность за его совершение (см. письма от 18.07.2018 № 03-02-08/50214, от 26.12.2018 № 03-02-07/1/95031).

Суды при рассмотрении спора по существу также должны установить наличие либо отсутствие смягчающих ответственность обстоятельств и исходя из этого определить окончательный размер штрафных санкций, взыскиваемых с налогоплательщика (Постановление АС ЗСО от 28.07.2021 № Ф04-4121/2021 по делу № А02-1486/2020).

Штраф не может быть снижен до нуля!

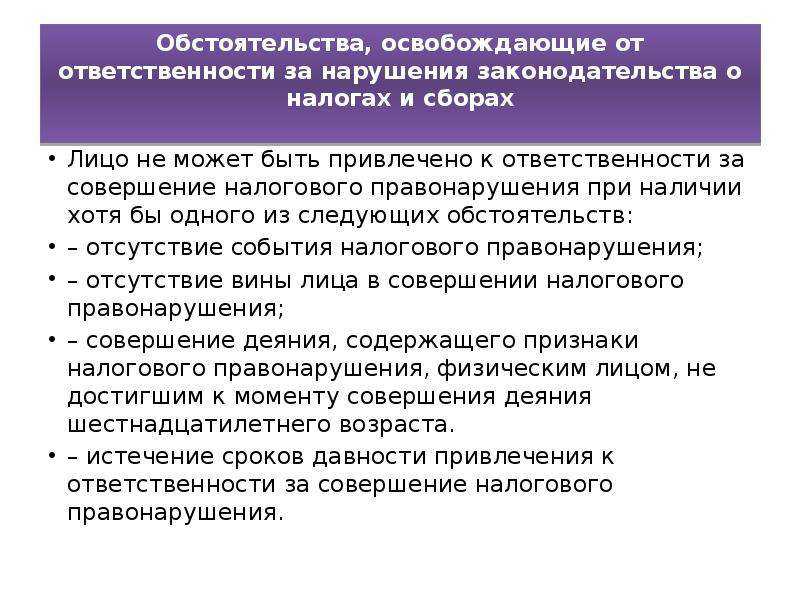

НК РФ установлен минимальный предел снижения налоговой санкции. Суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза (см., например, Постановление АС МО от 15.07.2020 № Ф05-10256/2020 по делу № А40-185452/2019). Но! Уменьшение суммы штрафа до нуля означает освобождение налогоплательщика от ответственности за совершение налогового правонарушения, что не соответствует НК РФ. А это недопустимо.

Законодатель разграничил юридические факты, с наличием которых он связывает возможность снижения размера штрафных санкций и освобождения от ответственности за совершение налогового правонарушения. Перечень обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения, предусмотрен ст. 109 НК РФ и является закрытым. Поэтому если перечисленные в названной статье обстоятельства, исключающие вину налогоплательщика в совершении правонарушения и, соответственно, привлечение его к ответственности, не установлены, то уменьшение штрафа до нуля следует признать незаконным. Такой вывод сделан в Определении ВС РФ от 05.02.2019 № 309-КГ18-14683 по делу № А76-5261/2017 (в дальнейшем данный подход был закреплен в п. 30 Обзора судебной практики ВС РФ № 2 (2019) (утвержден Президиумом ВС РФ 17.07.2019)).

Суд вслед за налоговиками тоже может снизить штраф

Ранее уже упоминалось, смягчающие обстоятельства при определении окончательного размера штрафа, подлежащего взысканию с учреждения, в равной степени могут быть применены как налоговым органом, так и судом.

Но может ли суд снизить размер штрафа после того, как налоговая инспекция уже снизила его? Никаких четких правил в этой части Налоговым кодексом не установлено. Как, впрочем, и ограничений относительно установления максимального размера снижения штрафа, подлежащего взысканию при наличии смягчающих ответственность обстоятельств (п. 16 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Поэтому в арбитражной практике в настоящее время сформирован следующий подход к разрешению споров о порядке снижения штрафа: суд вправе снизить размер штрафа более чем в два раза даже после того, как сам налоговый орган уже снизил его как минимум в два раза. Так, в Постановлении от 11.06.2015 № Ф04-20325/2015 по делу № А81-4793/2014 АС ЗСО указал, что само по себе применение смягчающих обстоятельств налоговым органом при принятии оспариваемого решения инспекции не означает невозможность их повторного применения судом.

Другой окружной суд тоже считает, что при определении соразмерности примененной налоговой санкции совершенному налоговому правонарушению суды вправе учитывать любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговым органом (см. Постановление АС СКО от 16.12.2019 № Ф08-11338/2019 по делу № А32-12272/2019).

Каких действий можно ожидать от налоговых органов?

Неуплата налогов ИП, организацией или гражданином в установленные сроки должна привлечь внимание налоговой службы. При обнаружении этого факта порядок действий уполномоченных органов будет следующим:

- В адрес гражданина или организации направляется письмо с требованием погашения задолженности, где также обозначаются сроки внесения оплаты, её сумма, санкции, которые будут применены при неисполнении обязательств. Здесь крайне важен факт получения документа.

- Если никакой реакции не последовало, уполномоченные налоговые органы могут переходить к взысканию сумм налога и пени собственными силами. Это осуществляется за счёт денежных средств, хранящихся на банковских счетах, имущества, прав требования (дебиторской задолженности) должника, начиная с самых ликвидных. Если имеющихся на счетах денег недостаточно для погашения задолженности (недоимки, пеней, штрафов), производится арест, а затем и реализация арестованного имущества.

- Когда имеют место недоимки большого размера, налоговая инспекция в обязательном порядке должна направить все имеющиеся у неё материалы на рассмотрение органов внутренних дел. Они, в свою очередь, могут завести уголовное дело, в результате чего устанавливается ответственность за содеянное. Неуплата налогов физическим лицом редко приводит к применению таких санкций, поскольку образование крупных недоимок присуще в основном организациям.

Нулевая отчетность

Необходимо помнить о том, что даже если сумма сбора к уплате равна 0, то налогоплательщик все равно должен предоставить налоговую декларацию 3-НДФЛ. Халатность в данном вопросе наказывается штрафом в размере 1 000 р.

Рассмотрим пример. В 2020 г. Гражданин Мальцев продал гараж за 80 000 р. Налоговый сбор в данном случае после применения вычета составил 0 рублей. Мальцев не стал отчитываться перед налоговой и как следствие ему выписали штраф в 1 000 р.

После уплаты штрафа налогоплательщик всё равно обязан предоставить декларацию 3-НДФЛ в налоговый орган. Если и в этом случае декларация не будет представлена, то ФНС повторно привлечет нарушителя к ответственности.

Какая именно ответственность за неуплату налогов может быть применена?

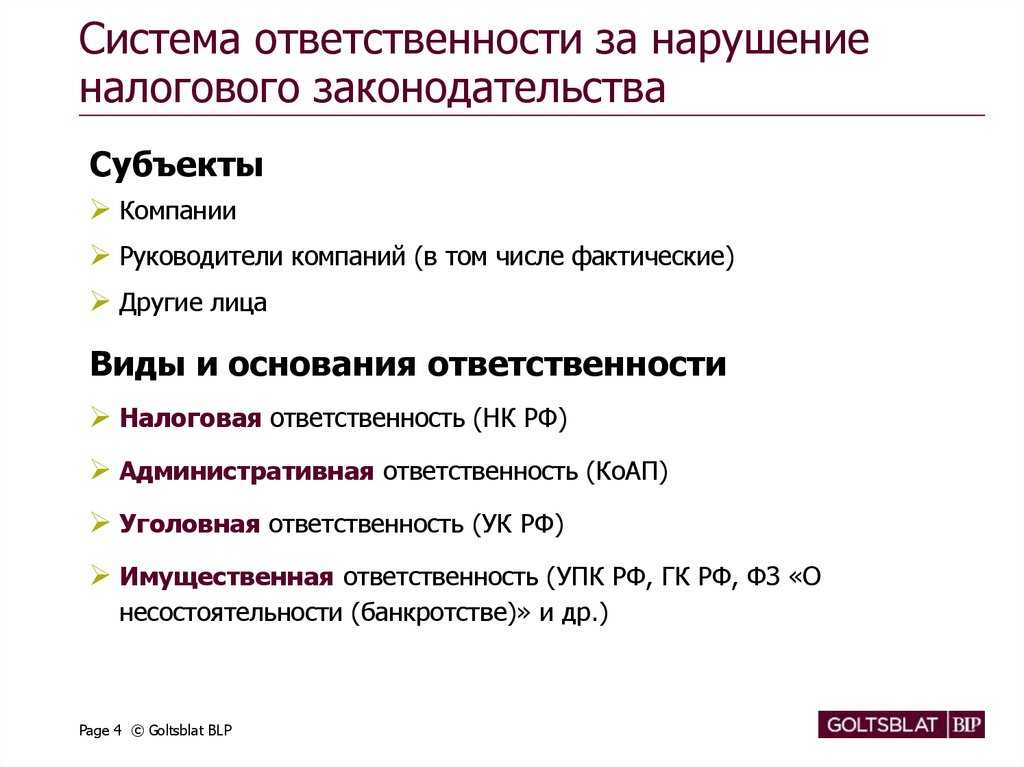

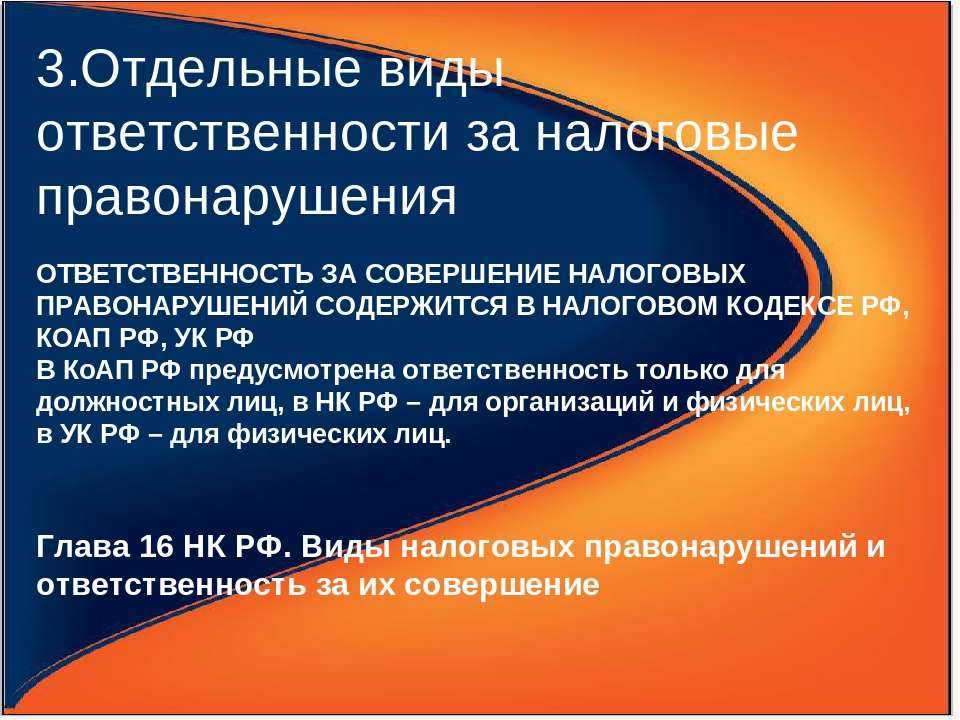

Чтобы получить ответ на этот вопрос, необходимо обратиться к двум первостепенным законодательным актам — Налоговому и Уголовному кеодексам РФ. Они дают пояснения, касающиеся применяемых в отношении правонарушителей экономических санкций. Так, за уклонение или несвоевременное погашение налоговых платежей предусмотрены следующие виды ответственности:

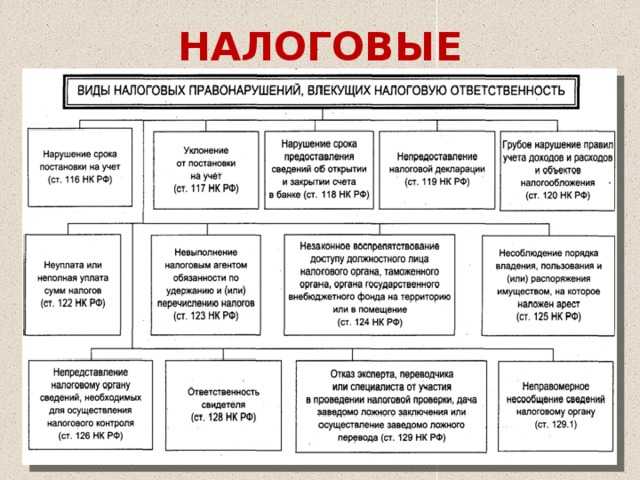

Налоговая. Несёт исключительно финансовый характер, что регламентировано действующим законодательством. Основная задача таких санкций — покрыть ущерб бюджету, нанесённый недобросовестным налогоплательщиком. В НК РФ применение данного вида ответственности отражает 122-я статья. Неуплата налогов наказывается при помощи начисления пени или штрафов.

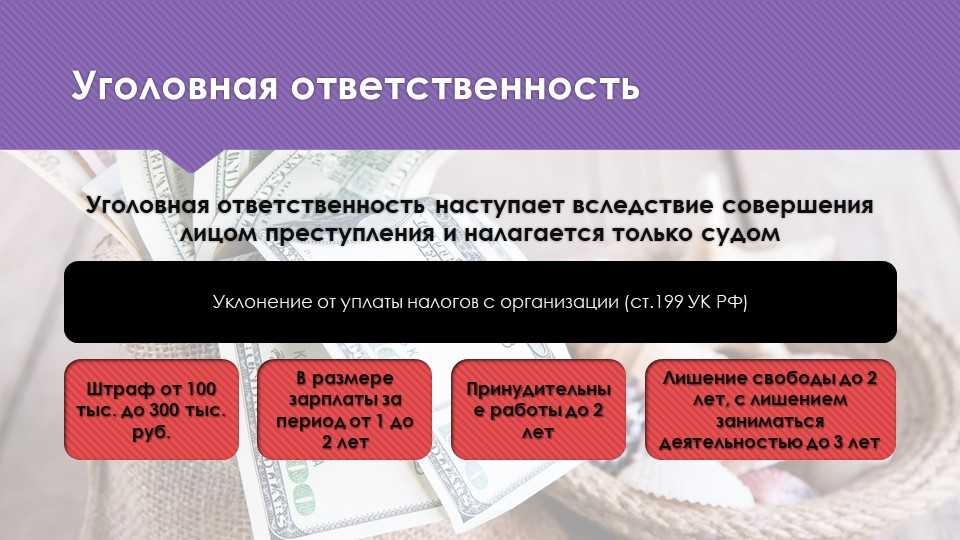

Уголовная. Призвана компенсировать вред правонарушителя перед обществом. В зависимости от тяжести преступления могут быть применены следующие её формы: административная (крупные денежные штрафы) или собственно уголовная (ограничение свободы виновных лиц). Использование таковой регулируется статьями 198 и 199 Уголовного кодекса.

Виды наказания

- административная — в этом случае человек вынужден будет погасить задолженность и размер выставленной пени за неуплату налогов;

- уголовная — применяется крайне редко, предусматривает лишение свободы за систематические уклонения от закона и при отказе от перечисления финансов в больших объемах;

- налоговая — начисляются пени, штрафные санкции.

Виды ответственности за уклонение от уплаты налогов зависит от типа нарушения и оттого, кто его совершил.

ВНИМАНИЕ! Может быть назначена только одна мера наказания.

Административная

Наказания за неуплату налогов согласно Административному Кодексу выносятся за такие правонарушения:

- невыполнение сроков отчетности — предусмотрено предупреждение или штрафы за неуплату налогов от 300 до 500 руб.(ст. 15.5 КоАП);

- нарушение ведения бухгалтерского учета — денежные санкции в размере 5–10 000 руб. При повторном — от 10 до 20 тыс. руб.;

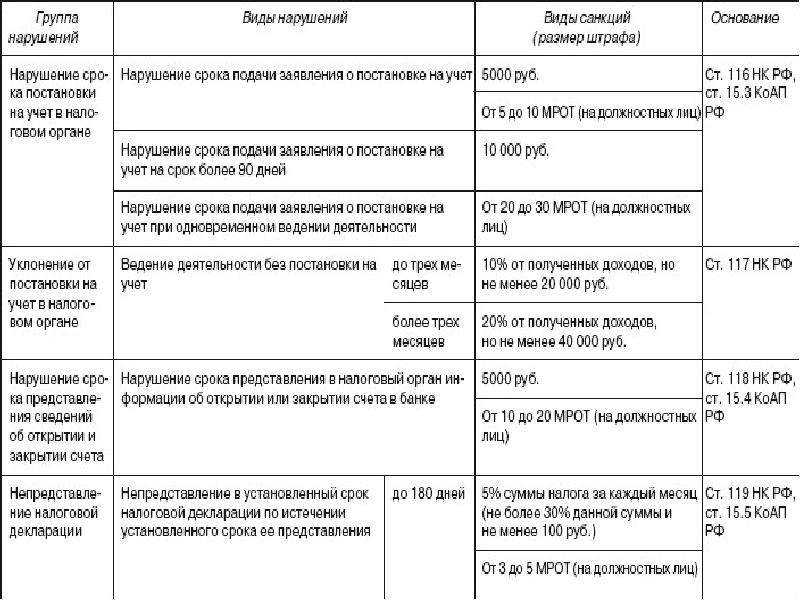

- несвоевременная постановка на учет — отводится законом 10 суток после регистрации организации. В этом случае нужно будет компенсировать наказание от 500 до 1000 руб.

Отказ от предоставления необходимых документов сотруднику ИФНС будет стоить нарушителю от 500 до 1000 руб.

Надо помнить! Перед предъявлением претензий должен быть составлен протокол нарушений.

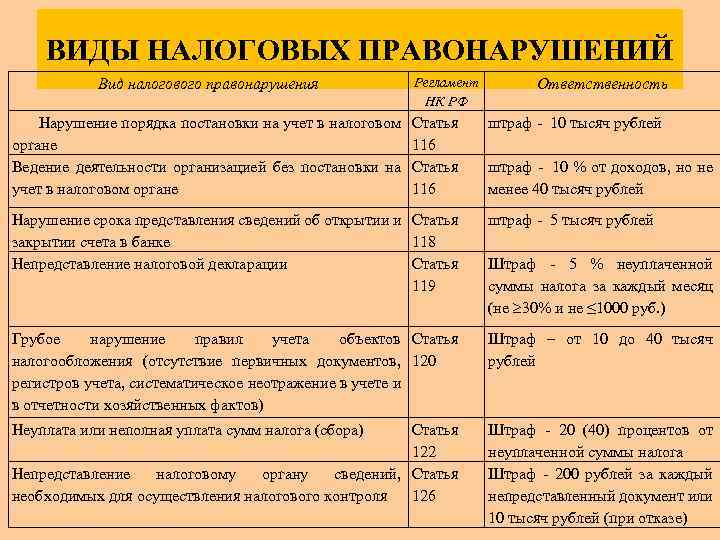

Налоговые обязательства

- глобальное искажения показанных сумм доходов и расходов (ст. НК РФ) — предусмотрен штраф от 10 до 30 тыс. рублей;

- отсутствие пояснений по НДФЛ и непроизведенные отчисления в условленное время — сумма штрафа за неуплату таких налогов составляет 20% от всех начислений (ст. НК РФ);

- частичная уплата из-за снижения налоговой базы;

- деятельность ИП или организации без взятия на учет в ФНС — штраф за неуплату налогов ИП и юридическим лицам в этом случае полагается в размере 10% от дохода за неучтенный период, но не менее, чем 40 тыс. рублей;

- непредставление декларации — налагается взыскание в размере 5% от суммы доходов;

Отказ от предоставления документов налоговой службе карается санкциями — 20% от объема налога.

Уголовное наказание

Согласно закону могут быть привлечены к строжайшим мерам воздействия за систематические нарушения.

Привлекаются лица, которые были уполномочены передать финансы за плательщика и не выполнили такие действия.

Статья 198 УК РФ

В этой статье указано, что в случае огромной задолженности штраф за неуплату таких налогов юридическим лицом составляет 100–300 тыс. или ограничение свободы на период до 12 мес.

Статья 199 УК РФ

Невнесение взноса в бюджет за прибыль или НДС согласно этой статьи касается главных бухгалтеров, директоров предприятий. Если в обязанности рядового персонала входит оформление бухучета, то он также будет отвечать перед законом.

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Итоги

Получив акт о привлечении к ответственности за нарушение налогового законодательства в виде штрафа, проанализируйте, нет ли у вас смягчающих обстоятельств для его снижения. Рассмотренный в статье перечень смягчающих обстоятельств не является исчерпывающим, смягчающим обстоятельством может быть признан любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, смягчающие обстоятельства оцениваются в комплексе, поэтому чем больше вы можете их заявить, тем больше вероятность, что штраф будет снижен в 2 и более раза.

Для подачи в налоговые органы ходатайства о снижении штрафа у вас есть месяц со дня получения акта о привлечении к ответственности, а многочисленная судебная практика о применении смягчающих обстоятельств поможет аргументировать свою позицию. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.