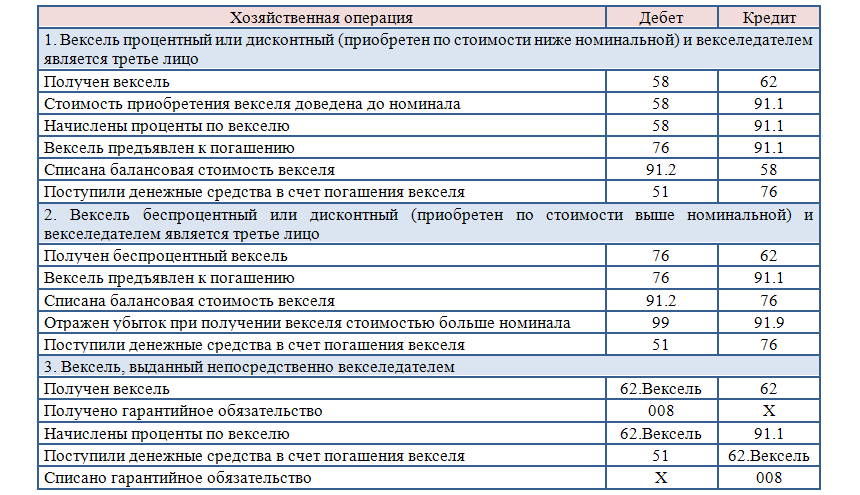

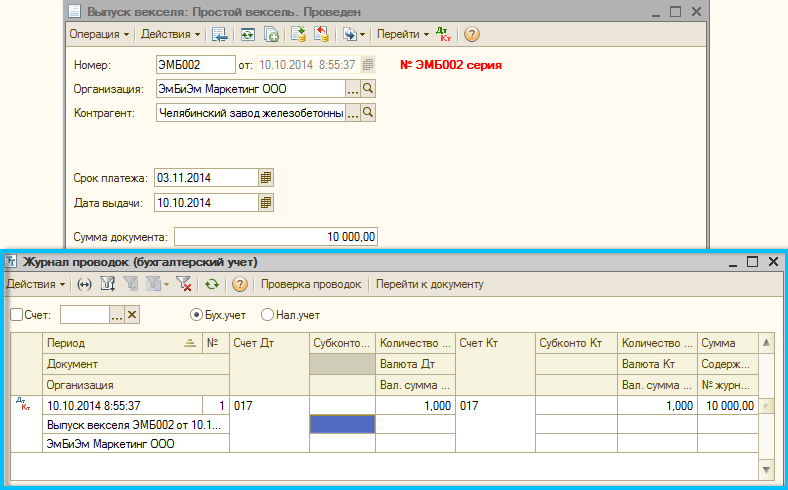

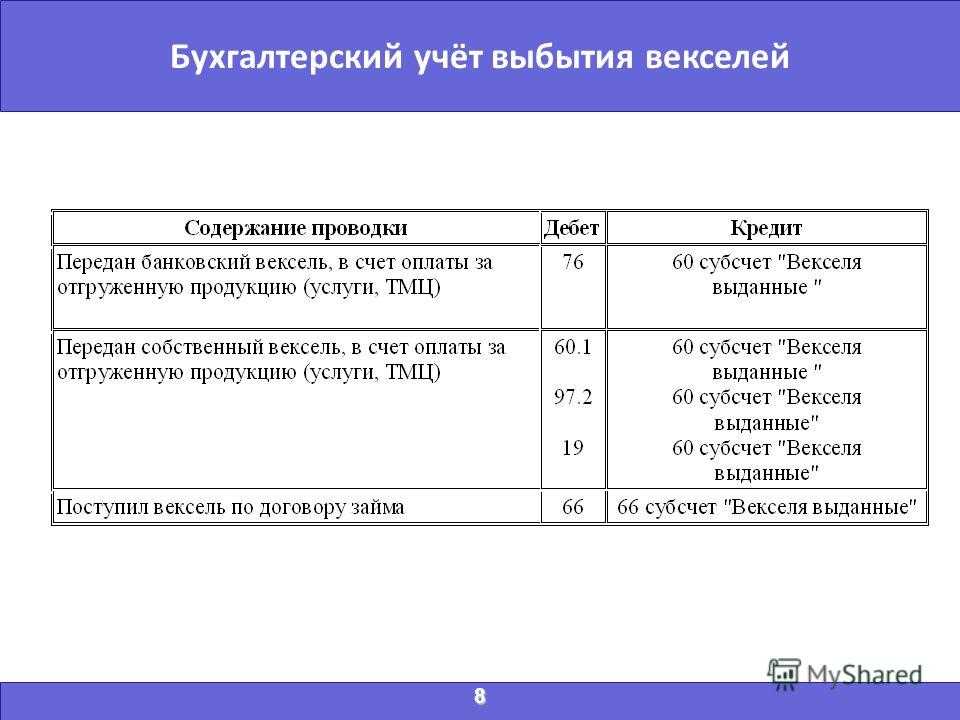

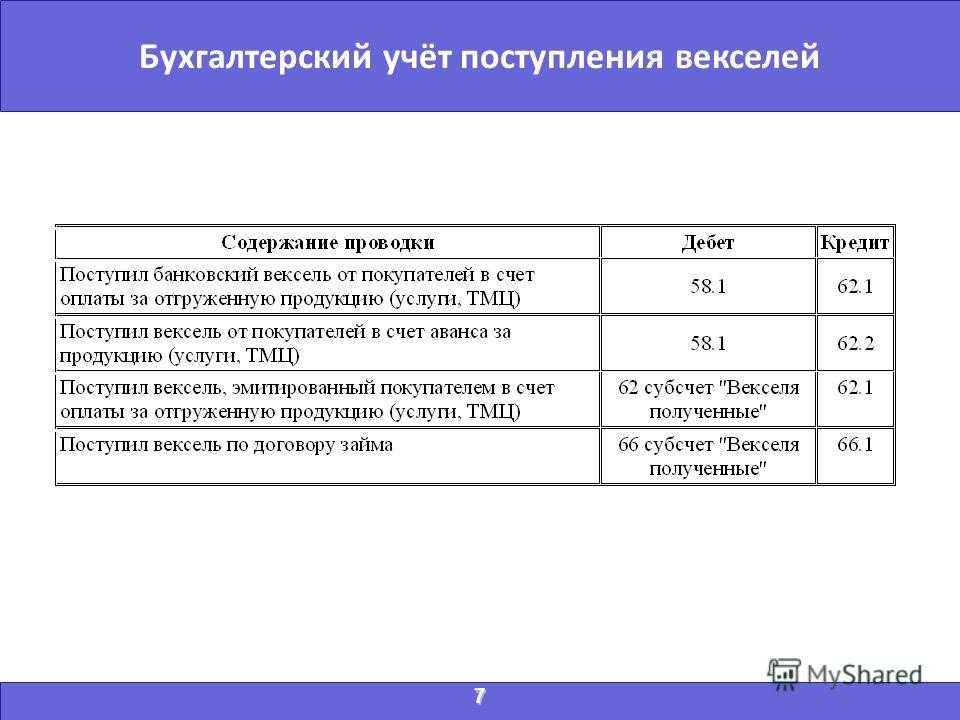

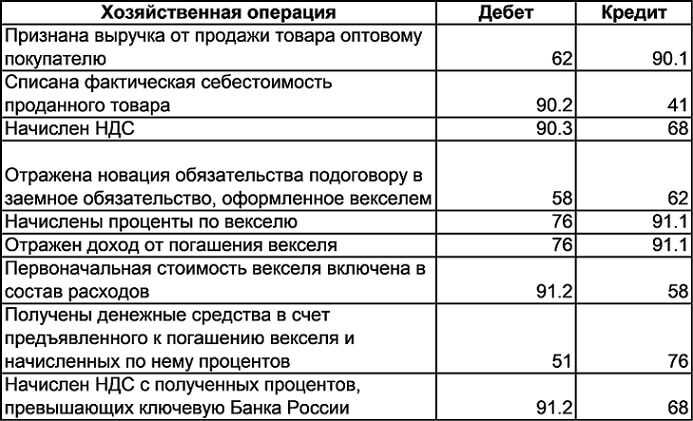

- Бухучет

- Товарные векселя

- Учет у векселедателя

- Учет у векселедержателя

- Сервера и комплектующие в наличии

- Понятие векселя, формы

- Займ в виде векселя проводки

- Что такое вексель? Отражаем в бухучете

- Погащение займа векселем проводки

- Бухгалтерский учет и налогообложение векселей

- Бухгалтерский учет векселей с примерами и проводками

- Налоги

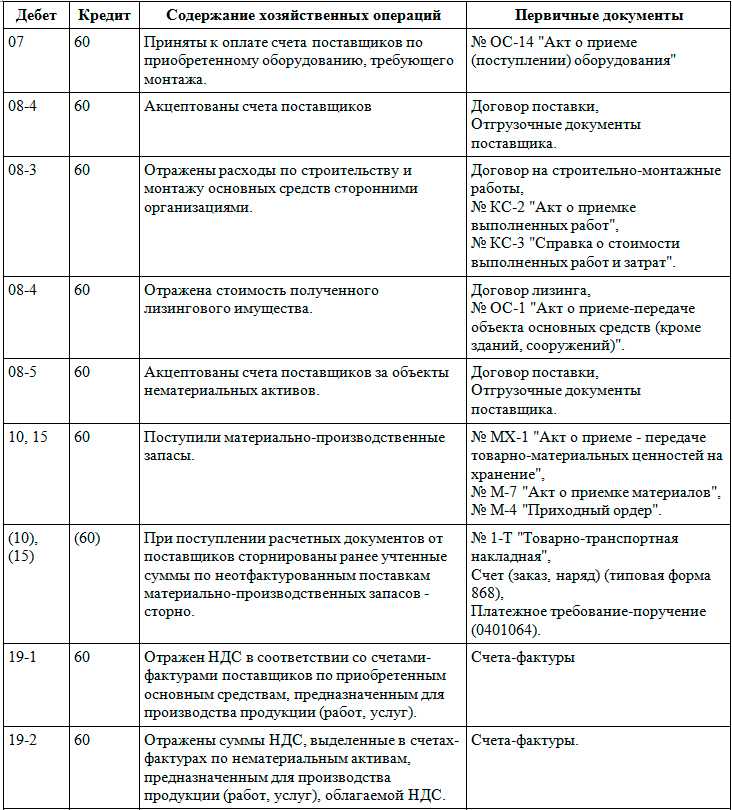

- Приобретение по договору купли-продажи

- Виды векселей

- Особенности действующего законодательства

- Налог на прибыль

- Учет векселей в бухгалтерском учете: проводки

- Особенность векселей, как ценных бумаг

- Учет векселей: проводки

- Векселя в бухгалтерском учете, как финансовые вложения

- Особенность векселей как ценных бумаг

- Эффективность учета

- Учет и проводки

- Особенность векселей как ценных бумаг

- Отражение в бухгалтерском учете

- Договор займа векселем проводки у заемщика

- Операции по векселям в учете

- Проводки по учету погашения векселя по номинальной стоимости

- Ситуация 1. Принимаем вексель к учету

Бухучет

Такой вексель учтите как долговую ценную бумагу, то есть включите в состав финансовых вложений (п. 2–3 ПБУ 19/02). При этом задолженность учредителя по оплате уставного капитала (часть задолженности) считайте погашенной. Отразите поступивший вексель на счете 58 «Финансовые вложения» субсчет «Долговые ценные бумаги» (58-2) в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» (75-1). В учете сделайте проводку:

Дебет 58-2 Кредит 75-1 – учтен вексель, поступивший в качестве вклада в уставный капитал.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 58, 75).

Учтите вексель по стоимости, согласованной учредителями (участниками) (п. 12 ПБУ 19/02). Этот показатель не должен превышать рыночную стоимость объекта, определенную независимым оценщиком:

в акционерных обществах;

в ООО, если доля участника в уставном капитале, которая оплачивается векселем, превышает 20 000 руб.

Такой порядок следует из пункта 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ и пункта 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ. В названных случаях проведение независимой оценки имущественных вкладов в уставные капиталы обязательно.

Товарные векселя

Учет у векселедателя

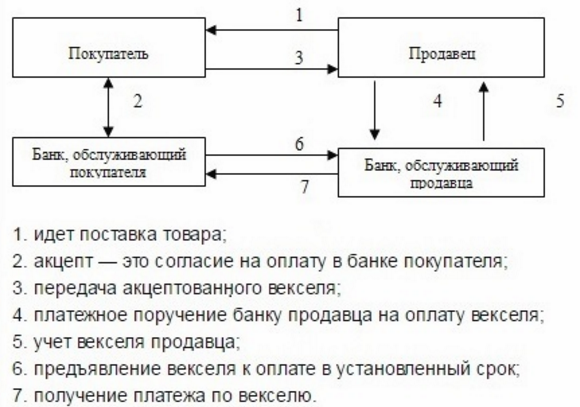

Для векселедателя выданный товарный вексель будет являться долговым обязательством. Для учета товарных векселей выданных используется отдельный субсчет 60 счета «Расчеты с поставщиками и подрядчиками», условно определим его код 60.3 «Векселя выданные».

Учет у ООО «Орион» по векселям выданным в счет расчетов с поставщиками проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60.1 | Отражена задолженность поставщику | 100 000 | Накладная |

| 19 | 60.1 | Начислен НДС | 18 000 | Счет-фактура |

| 60.1 | 60.3 | Выдан вексель на сумму задолженности | 118 000 | Бухгалтерская справка |

| 60.3 | 51 | Вексель погашен в установленный срок | 118 000 | Платежное поручение |

Учет у векселедержателя

Для расчета по полученным товарным векселям открывается субсчет 62.3 «Векселя полученные».

Бухгалтер «Сириуса» формирует проводки и отражает полученный вексель в своем учете следующим образом:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена выручка | 118 000 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 18 000 | Счет-фактура |

| 90.2 | 41 | Отражено списание себестоимости товаров | 55 000 | Накладная |

| 62.3 | 62.1 | Отражено получение векселя от покупателя | 118 000 | Бухгалтерская справка |

| 51 | 62.3 | Отражено погашение векселя | 118 000 | Выписка банка |

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Понятие векселя, формы

В организациях государственного сектора активами выступают не только деньги на счетах в казначействе или кредитных организациях, но и основные фонды и материальные запасы и ценные бумаги. Широко распространенная форма ценной бумаги — вексель. Он представляет собой особое долговое обязательство, которое позволяет обладателю истребовать денежные средства с векселедателя в определенный срок времени. Бухгалтер использует специальные проводки для учета векселей в бухгалтерском учете организации.

Оформляются такие долговые обязательства по установленным формам:

- простым;

- переводным (тратта).

Простая форма позволяет держателю требовать с заемщика в безоговорочном порядке стоимость ценных бумаг. Переводная — когда обязательства должника принимаются иным лицом (трассатом) по отношению к векселедателю.

Займ в виде векселя проводки

Добрый день, у меня вопрос следующего характера, мы организация применяющая ОСНО, нам выдан займ векселем беспроцентным, и этим векселем мы купили долю в другой фирме и расплатились этим векселем. Мне необходимо понять правила отражения таких операций в БУ и НУ+проводки, спасибо. Как мы поняли из Вашего вопроса векселедатель выдал вексель в обмен на полученный заем.

Векселедержатель (т.е. Ваша организация) может учесть этот вексель как финансовое вложение или же, если вексель бездоходный (бездисконтный), на счете 76.

Что такое вексель? Отражаем в бухучете

Вексель – это ценная бумага.

При операциях по займам заемщик выдает вексель заимодавцу и получает по нему деньги.

По истечении срока, заимодавец предъявляет этот вексель к получению по нему долга. Разберемся какими проводками следует зарегистрировать получение займа по векселям. Векселя бывают разных видов:

- Переводной – на векселе указано, кто именно должен оплатить сумму по ценной бумаге и в какой срок.

- Простой вексель – в нем указана только сумма и срок погашения долга.

По векселю могут начисляться проценты или дисконт.

На сумму, указанную в векселе (она равна займу), начисляют проценты. Либо в ценной бумаге проставляется сумма, превышающая заем, с учетом начисленных процентов.

Векселедатель может выдать вексель в обмен на полученный заем.

В этом случае сумма налога на балансе индоссанта принимается к вычету только в пределах стоимости приобретенных (принятых к учету) товаров (работ, услуг), не превышающей стоимости отгруженных ранее товаров (работ, услуг), за которые был получен вексель. Вексель может выбывать не только при его продаже или обмене на товары.

Погащение займа векселем проводки

Если все эти реквизиты присутствуют, то долговое обязательство будет действительно, даже если оно написано на обычной бумаге.

Но все же, если вы решили выпустить вексель, лучше составить его на бланке, отпечатанном типографским способом (вы можете заказать его в типографии), либо приобрести уже готовые бланки, выпущенные Федеральным казначейством.

Зачастую собственный вексель выдают не по номиналу, а с дисконтом (дисконтные векселя), либо на сумму по векселю начисляются проценты (процентные векселя).

Бухгалтерский учет и налогообложение векселей

старший консультант отдела ведения споров и урегулирования разногласий АКГ «Интерком-Аудит» (BKR), член Палаты налоговых консультантов Бухгалтерский учет операций с векселями по договору займа у векселедателя Налоговый учет операций с векселями по договору займа у векселедателя Бухгалтерский учет операций с векселями по договору займа у векселедержателя Налоговый учет операций с векселями по договору займа у векселедержателя Бухгалтерский учет товарных векселей Налоговый учет товарных векселей Порядок обложения налогом на прибыль операций, связанных с выплатой (получением) процентов (дисконта), не отличается от порядка, рассмотренного в соответствующих разделах по налоговому учету операций с векселями по договору займа. Бухгалтерский учет финансовых векселей Налоговый учет финансовых векселей НДС по финансовому векселю

Бухгалтерский учет векселей с примерами и проводками

Важно: неправильное указание хотя бы одного реквизита лишает его первоначальной юридической силы, что может стать поводом для отказа от выполнения описанных там обязательств. В обязательном порядке формируется два идентичных экземпляра

В обязательном порядке формируется два идентичных экземпляра.

Налоги

Если организация применяет общую систему налогообложения, стоимость полученного векселя не учитывайте при расчете налога на прибыль. Также она не влияет на расчет единого налога при упрощенке. Это связано с тем, что имущество, полученное в качестве вклада в уставный капитал, в доходах не учитывается. Такой порядок установлен подпунктом 3 пункта 1 статьи 251 и подпунктом 1 пункта 1.1 статьи 346.15 Налогового кодекса РФ.

Также операции по получению векселя в качестве вклада в уставный капитал не участвуют в расчете НДС. Так как передача имущества (в т. ч. векселя) в уставный капитал не признается объектом налогообложения по НДС (подп. 1 п. 2 ст. 146 и подп. 4 п. 3 ст. 39 НК РФ). Также отсутствует и сумма входного налога, предъявленная учредителем, которую можно заявить к вычету (п. 1–2 ст. 171 НК РФ).

На расчет ЕНВД операция, связанная с поступлением векселя в качестве вклада в уставный капитал, также не окажет влияние. Потому что объектом налогообложения для организаций, применяющих данный спецрежим, является вмененный доход (п. 1 ст. 346.29 и подп. 4 п. 3 ст. 39 НК РФ).

Приобретение по договору купли-продажи

Ситуация: как оформить договор купли-продажи векселя другой организации?

Договор оформите в простой письменной форме с указанием всех необходимых реквизитов, как по обычному договору купли-продажи.

Сделки организаций между собой, с предпринимателями и гражданами нужно заключать в простой письменной форме. При этом к передаче векселя за плату нужно применять положения о купле-продаже. Одновременно с этим продавец должен оформить индоссамент о переходе всех прав по векселю. Это следует из положений пункта 1 статьи 161, пункта 3 статьи 143, пункта 3 и подпункта 2 пункта 8 статьи 146 и пункта 2 статьи 454 Гражданского кодекса РФ и подтверждается в пункте 36 постановления Верховного суда РФ № 33, Пленума ВАС РФ № 14 от 4 декабря 2000 г.

В договоре должны быть, в частности, указаны:

реквизиты покупателя и продавца;

данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал векселя и т. д.);

стоимость объекта купли-продажи;

другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Виды векселей

Для ознакомления с классификацией представлена таблица 1.

|

Виды |

Краткое описание |

Классификационный признак |

|

Казначейский |

Выпуск Минфином или ЦБ |

По эмитенту |

|

Муниципальный |

Издание местным управлением |

|

|

Частный |

Изготовление частными организациями |

|

|

Банковский |

Привлечение свободных денежных средств финансовыми организациями |

|

|

Коммерческий |

По экономической сущности |

|

|

Финансовый |

Оформление займа и гарантия возвращения денег |

|

|

Фиктивный |

Отсутствие реального трансфера денег |

|

|

Соло |

Одно лицо выполняет функции векселедателя и плательщика |

По векселю |

|

Переводной |

Разные граждане. Система предполагает три звена: векселедержатель, векселедатель и заемщик |

|

|

Срочный с определением |

Зафиксирована дата погашения |

Сроки возврата |

|

Срочный без определения |

Решение принимает векселедержатель |

|

|

Обеспеченный |

В качестве гарантии оформляется залог |

По наличию/отсутствию залога |

|

Необеспеченный |

Отсутствие залога |

|

|

Индоссированный |

Свободное обращение |

Можно ли передать третьей стороне |

|

Неиндоссированный |

Оформляется оговорка, запрет на передачу |

|

|

Домицилированный |

Платеж совершается в месте, несовпадающим с местом нахождения |

По месту проведения оплаты |

|

Недомицилированный |

Место платежа должно совпадать с одним из трех сторон |

О векселях смотрите интересное видео:

Каждая классификация определяет признак, в соответствии с которым долги определяются по различным критериям.

Особенности действующего законодательства

Законодательные нормы, определяющие порядок применения:

- Конвенция о Единообразном законе о переводном и простом векселе.

- Постановление ЦИК и СНК СССР от 07.08.1937 №104/1341.

- Статья 815 ГК РФ.

- Федеральный закон России от 11.03.1997 №48-ФЗ.

- Постановление Правительства РФ от 26.09.1994 № 1094 и пр.

Организациям, которые финансируются за счет бюджетных средств, применять их запрещено (п. 14 ст. 9.2 закона от 12.01.1996 № 7-ФЗ и п. 10 Постановления Правительства от 26.09.1994 №1094). То есть покупка ценных бумаг за счет государственных средств недопустима, как и за счет средств от внебюджетной деятельности, так как доходы от предпринимательской и иной деятельности организации госсектора должны направляться на цели, ради которых они созданы. Но это не значит, что на балансе организации госсектора разрешено не учитывать любые формы активов, в том числе и ценные бумаги. Они могут остаться в активах с 1990-х годов, или их получили от контрагентов в счет погашения кредиторской задолженности .

Автономные учреждения вправе приобретать ценные бумаги любого вида за счет собственных средств, но покупку таких активов одобряет наблюдательный совет. Без положительного решения наблюдателей совета вложения в финансовые активы — незаконны.

Учет векселя в бухгалтерском учете отражается по первоначальной стоимости (суммарное выражение финансовых вложений) на счете 2.204.22.000 (Приказ Минфина от 01.12.2010 № 157н).

Налог на прибыль

Если организация, безвозмездно получившая вексель, применяет общую систему налогообложения, то в момент поступления векселя его рыночную стоимость включите в состав доходов при расчете налога на прибыль (п. 8 ст. 250, ст. 280, подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Подробнее см. Как определить рыночную цену товаров (работ, услуг).

При этом для дочерних организаций действует льгота. Им не нужно включать в доходы стоимость безвозмездно полученного векселя, если:

передающая сторона (организация или гражданин) владеет более чем 50 процентами уставного капитала организации-получателя;

принимающая организация на день передачи векселя владеет более чем 50 процентами уставного капитала передающей стороны. При этом если вексель передает зависимая иностранная компания, то местом ее нахождения не должна быть офшорная зона или страна, предоставляющая льготный налоговый режим.

Во всех этих случаях организация может воспользоваться льготой, но только при условии, что в течение года с момента получения векселя он не будет передан третьим лицам.

Такой порядок следует из пункта 8 статьи 250, подпункта 11 пункта 1 статьи 251 Налогового кодекса РФ.

Сумму процентов (дисконта) по векселю, полученному безвозмездно (в т. ч. от учредителя, доля которого в уставном капитале более 50 процентов), ежемесячно включайте в состав внереализационных доходов. Это следует из положений пункта 3 статьи 43, подпункта 11 пункта 1 статьи 251, пункта 6 статьи 250 Налогового кодекса РФ и подтверждается письмом Минфина России от 25 июня 2013 г. № 03-03-07/23944.

При иливекселя третьего лица доходы определите по правилам статьи 280 Налогового кодекса РФ. Так как вексель был получен безвозмездно, то при его реализации (погашении) расходы организации на его приобретение будут равны нулю. То есть налоговую базу от реализации (погашения) векселя рассчитайте исходя из следующих параметров:

цены реализации (погашения) векселя;

суммы процентов (дисконта) по векселю, ранее учтенных при налогообложении;

расходов на реализацию (погашение).

Такой порядок установлен пунктом 8 статьи 250, статьей 280 Налогового кодекса РФ и разъяснен в письме Минфина России от 15 февраля 2013 г. № 03-03-10/4006.

О том, нужно ли при расчете налога на прибыль включать в доходы безвозмездную помощь, полученную от учредителя – коммерческой организации, если размер предоставленной помощи превышает 3000 руб., см. Как оформить и отразить в учете получение финансовой помощи от учредителя.

Поскольку в налоговом учете рыночная стоимость безвозмездно полученного векселя включается в состав доходов организации непосредственно в момент поступления, а в бухучете – в момент выбытия, сформируйте вычитаемую временную разницу и соответствующий ей отложенный налоговый актив (п. 8, 11, 14 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении операций по безвозмездному получению векселя третьего лица от учредителя, доля которого в уставном капитале организации составляет менее 50 процентов. Организация применяет общую систему налогообложения

ООО «Альфа» 10 июня безвозмездно получило от учредителя (А.В. Львова) процентный вексель ООО КБ «Надежный» номиналом 30 000 руб.

Доля учредителя в уставном капитале организации составляет менее 50 процентов. По данным независимой оценки рыночная стоимость векселя составила 50 000 руб.

Бухгалтер «Альфы» сделал в учете такие записи:

Дебет 58-2 Кредит 98-2 – 50 000 руб. – учтен вексель, поступивший безвозмездно.

«Альфа» рассчитывает налог на прибыль ежемесячно. При расчете налога за июнь бухгалтер «Альфы» включил в налогооблагаемую базу рыночную стоимость безвозмездно полученного векселя в сумме 50 000 руб. При этом в учете он сделал такую запись:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль» – 10 000 руб. (50 000 руб. × 20%) – отражен отложенный налоговый актив, образовавшийся из-за того, что стоимость безвозмездно полученного векселя включается в состав доходов организации в налоговом учете раньше, чем в бухучете.

Учет векселей в бухгалтерском учете: проводки

Векселем называют ценную долговую бумагу, в основе которой лежит обязательство уплатить держателю определенную денежную сумму. Различают несколько видов векселей, и в зависимости от того, какими качествами они наделены, осуществляется бухгалтерский учет этих ценных бумаг.

Особенность векселей, как ценных бумаг

Являясь безусловным долговым документом, вексель может быть:

- Простым, т.е. оформленным между двумя лицами и имеющих характер долговой расписки непосредственного должника;

- Переводным – документом, составление которого происходит с участием третьего лица (используется для оформления передачи дебиторской задолженности).

Как простой, так и переводной вексель бывает:

- Чужим или собственным;

- Дисконтным – процентным, т.е. предусматривающим процентную ставку, по которой будет начисляться процент на сумму векселя, или беспроцентным.

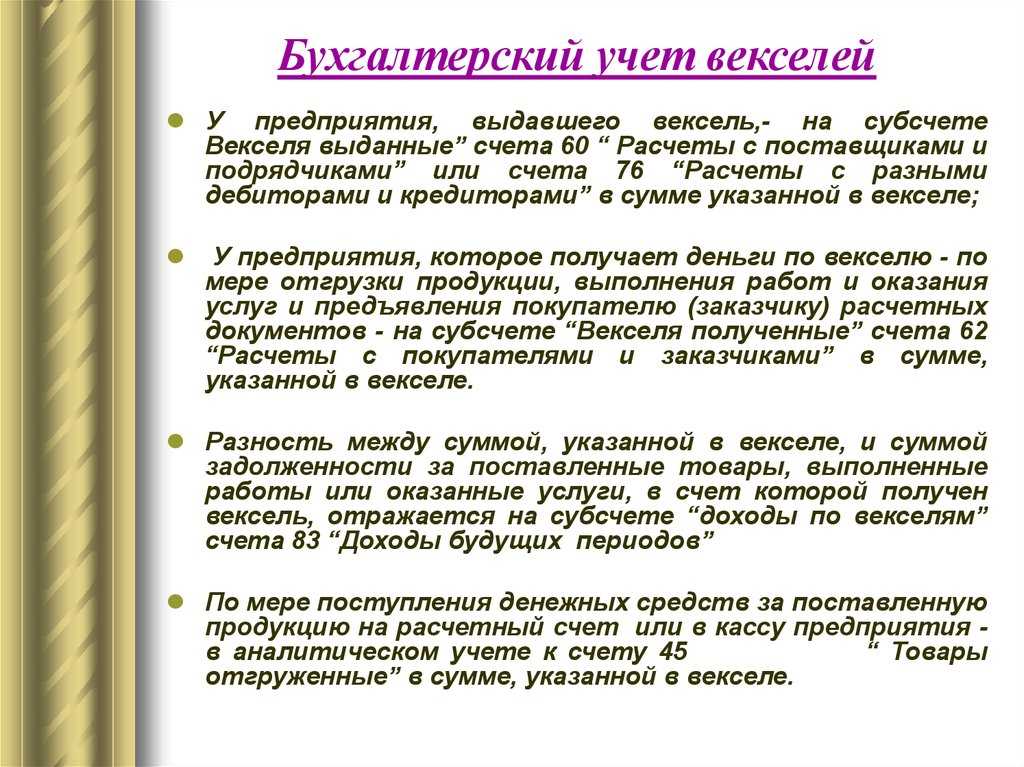

Оба вида векселей могут быть товарными, т. е. подтверждать задолженность по договору поставки ТМЦ, либо финансовыми. В этом случае предметом сделки служит сам вексель. Разница в целях использования векселей влияет на счета бухучета, которые будут использоваться для учета векселей.

Учет векселей: проводки

Зачастую собственный вексель во взаимоотношениях «покупатель-продавец» играет роль долговой расписки, поскольку возникает в ситуации, когда покупатель не может расплатиться свободными средствами за товар, а продавец согласен на прием векселя. Такой товарный вексель не считается ценной бумагой до передачи его третьему лицу. Для учета таких векселей у покупателя к сч. 60 открывают субсчет 60/3 «Векселя выданные», а у продавца – субсчет 62/3 «Векселя полученные».

Операции с ним фиксируются у обеих сторон на счетах расчетов проводками:

| Операция | Д/т | К/т |

| Бухгалтерские проводки по векселям выданным | ||

| Отражен долг по поставке | 60/1 | 60/3 |

| Выдано обеспечение будущего платежа (за балансом) | 009 | |

| Если вексель процентный, то долг покупателя будет увеличиваться на сумму начисляемых процентов | 91 | 60/3 |

| Оплата долга | 60/3 | 51 |

| Списание векселя после оплаты | 009 | |

| Бухгалтерские проводки по векселям полученным | ||

| Отражен долг по отгруженному товару | 62/ 3 | 62/1 |

| Получено обеспечение платежа | 008 | |

| Доход по процентам от векселя | 62/3 | 91 |

| Получена оплата товара, обеспеченного векселем | 51 | 62/3 |

| Списание векселя после получения оплаты | 008 |

ООО «Блиц» для обеспечения обязательства оплаты по договору поставки ООО «Атриум» выпустило вексель на сумму 236 000 руб. с учетом НДС 36 000 руб. В бухучете обеих организаций будет отражено:

| Операция | Д/т | К/т | Сумма |

| У ООО «Блиц» | |||

| Задолженность поставщику за товары | 41 | 60/1 | 200 000 |

| НДС | 19 | 60/1 | 36 000 |

| Выдан вексель | 60/1 | 60/3 | 236 000 |

| Вексель учтен за балансом | 009 | 236 000 | |

| Погашение долга | 60/3 | 51 | 236 000 |

| Списание векселя | 009 | 236 000 | |

| У ООО «Атриум» | |||

| Выручка отражена | 62/1 | 90/1 | 236 000 |

| Начислен НДС | 90/3 | 68 | 36 000 |

| Списана себестоимость товаров | 90/2 | 41 | 100 000 |

| Получен вексель | 62/3 | 62/1 | 236 000 |

| Вексель учтен за балансом | 008 | ||

| Поступила оплата ТМЦ | 51 | 62/3 | 236 000 |

| Списание векселя | 008 | 236 000 |

Векселя в бухгалтерском учете, как финансовые вложения

Если предприятие, имея свободные деньги, вкладывает их в приобретение векселей, выпускаемых банками и способных приносить доход, то речь идет о финансовых вложениях. Такие векселя выступают объектом купли-продажи, их учитывают на субсчете 58/2 «Долговые ЦБ». Разберемся, как осуществляется учет векселей в бухгалтерском учете. Проводки:

| Операция | Д/т | К/т |

| Покупка векселя | 76 (60) | 51 |

| Принятие к учету | 58/2 | 76 (60) |

| Отражена разница между покупной стоимостью и номиналом | 58/2 | 91/1 |

Особенность векселей как ценных бумаг

Что такое вексель? Вексель по своей сути является родоначальником всех ценных бумаг. В отличие от акции, которая представляет из себя долевую ценную бумагу, вексель является чисто долговым документом.

Основные требования для признания векселя:

- Безусловный характер обязательств;

- Бесспорность — то есть, невозможность отсрочки оплаты или изменения условий платежа;

- Исключительно денежная форма обязательств;

- Возможность существования только в бумажном виде в формализованной форме.

В сущности, вексель является просто еще одним средством расчетов между лицами (компаниями).

Самой простой классификацией можно считать разделение векселей на простые и переводные:

- Простой вексель — по сути, долговая расписка непосредственного должника.

- Переводной — это документ, обязывающий должника самого векселедателя уплатить некоторую сумму векселедержателю.

И простые, и переводные векселя могут быть товарными — то есть, выпущены в подтверждение задолженности по договору приобретения ТМЦ, либо финансовыми — предметом сделки является сам вексель. Этот признак влияет на то, какой счет будет использоваться для учета векселей.

Эффективность учета

В процессе использования бухгалтерского учета вексельных бумаг можно решить ряд поставленных задач:

- Создание благоприятных условий для своевременного получения денежных средств от продажи предлагаемых товаров, при выполнении ряда работ, оказанных услуг. Можно оформлять сделку с использованием ценной бумаги, поэтому не обязательно осуществлять предоплату по оформленному заказу. Доверие между заказчиком и поставщиком возрастает, укрепляются товарно-денежные коммуникации.

- Содействие развитию кредитов на коммерческой основе. Можно осуществлять сделки без использования денежных средств, а также зафиксировать крайние сроки вносимых платежей. Обе стороны самостоятельно приходят к решению, в какие сроки устанавливается оплата.

- Действующий вексель может быть использован в качестве альтернативы денежным активам при оплате услуг юридических и физических лиц. При этом обязательно ведется учет требований обеих сторон.

- Бумагу можно продавать и покупать, а также он может выступать в качестве обеспечения для оформления кредита у банковской организации. Он помогает получить дисконт, ссуду, проводить финансовые операции.

Это альтернативное средство, помогающее укрепить отношения между двумя участниками товарной сделки. Правильное ведение учета векселей поможет наладить порядок в документной отчетности на предприятии, а также контролировать состояние задолженностей и вести клиентуру, приобретающую товары в кредит.

Напишите свой вопрос в форму ниже

Учет и проводки

Пример 1. Автономная организация приобретает его из собственных средств с расчетного счета. Покупка одобрена наблюдательным советом. Отражаем проводками вексель в бухучете учреждения-покупателя:

- Дт 2 215 22 000 Кт 2 201 20 000 — сформирована первоначальная стоимость актива в сумме, списанной с расчетного счета учреждения;

- Дт 2 204 22 000 Кт 2 215 22 000 — купленная ценная бумага учтена в составе активов.

Пример 2. Автономная организация приняла обязательства контрагента векселем.

Дт 2 204 22 000 Кт 2 302 72 000 — учтено обязательство контрагента в сумме ценной бумаги.

Пример 3. Переоценка ценной бумаги в иностранной валюте отражается проводками:

- Дт 2 401 10 171 Кт 2 204 22 000 — отрицательная разница переоценки;

- Дт 2 204 22 000 Кт 2 401 10 171 — положительная разница переоценки.

Особенность векселей как ценных бумаг

Что такое вексель? Вексель по своей сути является родоначальником всех ценных бумаг. В отличие от акции, которая представляет из себя долевую ценную бумагу, вексель является чисто долговым документом.

Основные требования для признания векселя:

- Безусловный характер обязательств;

- Бесспорность — то есть, невозможность отсрочки оплаты или изменения условий платежа;

- Исключительно денежная форма обязательств;

- Возможность существования только в бумажном виде в формализованной форме.

В сущности, вексель является просто еще одним средством расчетов между лицами (компаниями).

Самой простой классификацией можно считать разделение векселей на простые и переводные:

- Простой вексель — по сути, долговая расписка непосредственного должника.

- Переводной — это документ, обязывающий должника самого векселедателя уплатить некоторую сумму векселедержателю.

И простые, и переводные векселя могут быть товарными — то есть, выпущены в подтверждение задолженности по договору приобретения ТМЦ, либо финансовыми — предметом сделки является сам вексель. Этот признак влияет на то, какой счет будет использоваться для учета векселей.

Отражение в бухгалтерском учете

В зависимости от того, в какой момент происходит переход права собственности касательно объекта финансовых вложений, производится учет финансовых векселей. В том случае, если переход права собственности состоялся в момент оплаты векселя, то в бухучете инвестора необходимо сделать следующую запись:

Следующим образом отражается получение финансового векселя третьего лица или банка в оплату работу, услуг или товаров отгруженных:

В аналитическом учете учитывают номинальную стоимость приобретенных финансовых векселей.

Пример. Приобретен беспроцентный вексель третьего лица за 9000 руб. при номинальной стоимости 10 000 руб.

В бухгалтерском учете данная операция будет отражена следующими записями:

По своей текущей рыночной стоимости на дату принятия к бухучету признается финансовый вексель, полученный безвозмездно (по номиналу векселя), при этом векселя дебет и кредит будут следующие:

Согласно указаниям главы 25 Налогового Кодекса РФ, не облагается налогом на прибыль безвозмездное получение имущества, если оно было предоставлено учредителем данного предприятия, являющимся владельцем более 50% уставного капитала.

По своей первоначальной стоимости в бухгалтерском учете отражаются финансовые вложения (также векселя), рыночная стоимость которых на момент принятия неизвестна (п. 21 ПБУ 19/02).

Однако, по тем ценным долговым бумагам, чья текущая рыночная стоимость не определяется, в том числе по векселям, организация может по мере причитающегося по ним по условиям выпуска дохода равномерно относить на финансовый результат прочих доходов разницу между номинальной и первоначальной стоимостью в течение срока их обращения.

В бухучете эту операцию можно отразить записью:

Данная операция упоминается в ПБУ 19/02 с пометкой «разрешается», поэтому доначисление дисконта должно быть прописано в учетной политике предприятия.

Пример 1

Был получен финансовый вексель номиналом 5 000 000 руб. За него было выплачено 3 200 000 руб.

Разность между номинальной стоимостью и уплаченной за вексель суммой равна 1 800 000 руб. Срок обращения векселя — 18 месяцев. Следовательно, в бухгалтерском учете необходимо ежемесячно доначислять 100 000 руб.:

1 800 000 руб. 18 мес. = 100 000 руб.

Следующими записями это необходимо отразить в бухгалтерском учете:

Начисленная сумма дисконта является прочим доходом с точки зрения налогообложения, поэтому она отражается в учете следующим образом:

Договор займа векселем проводки у заемщика

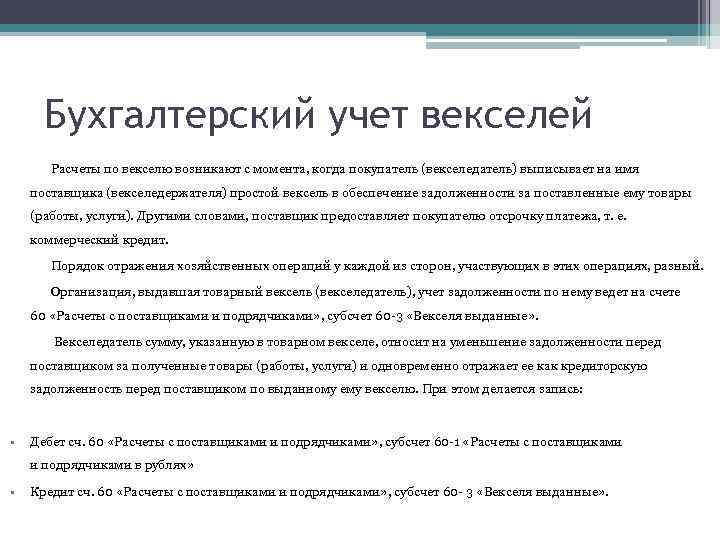

Особенность оформления отношений по договору займа путем выдачи долговых ценных бумаг состоит в отсутствии необходимости оформления договора займа в письменном виде, так как его де-юро и де-факто заменяет долговая ценная бумага (вексель).

Прочие права и обязанности заимодавца и заемщика регулируются общими положениями ГК РФ о договоре займа и иными нормативными актами. Согласно ст. 2 Закона о переводном и простом векселе выдавать вексель, т.е.

получать денежные средства взаймы путем выдачи векселя, вправе любые физические лица, являющиеся гражданами Российской Федерации, и юридические лица, зарегистрированные в соответствии с законодательством.

При этом Российская Федерация, субъекты Российской Федерации, муниципальные образования вправе выдавать векселя только в случаях, предусмотренных федеральным законодательством. Заимодавцем может выступать любое физическое или юридическое лицо.

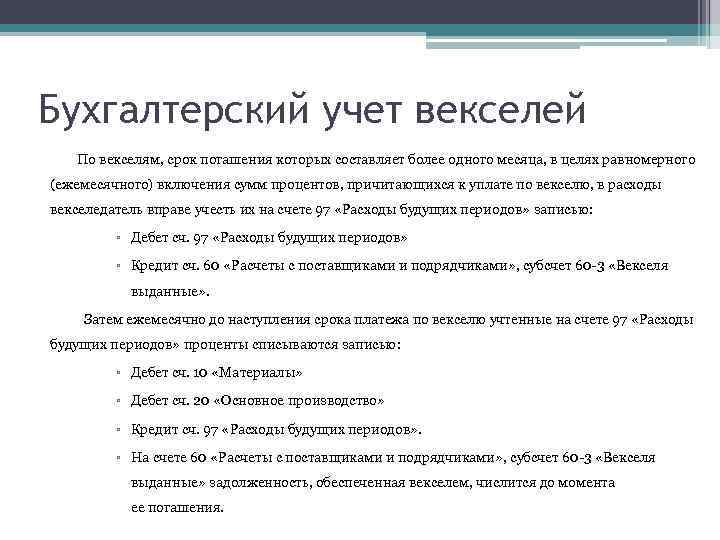

Предположим, что ООО «Карусель» в своей учетной политике записало, что проценты и дисконт по векселям, выданным в обеспечение полученных кредитов и займов, предварительно учитываются как расходы будущих периодов.

Важно Тогда сумма дисконта по выданному векселю будет отражаться проводкой: ДЕБЕТ 97 КРЕДИТ 66 субсчет «Векселя, выданные в обеспечение полученных займов» — 12 000 руб. — отражена сумма дисконта по выданному векселю

Затем ежемесячно ООО «Карусель» будет включать в состав операционных расходов 1/6 часть от общей суммы дисконта, то есть по 2000 руб. Бухгалтер должен отразить эту операцию так: ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 97 — 2000 руб.

Договор займа и вексель как инструменты привлечения заемных средств ДЕБЕТ 51 КРЕДИТ 76 — 30 000 руб. — поступили денежные средства в оплату реализованного товарного векселя.

Операции по векселям в учете

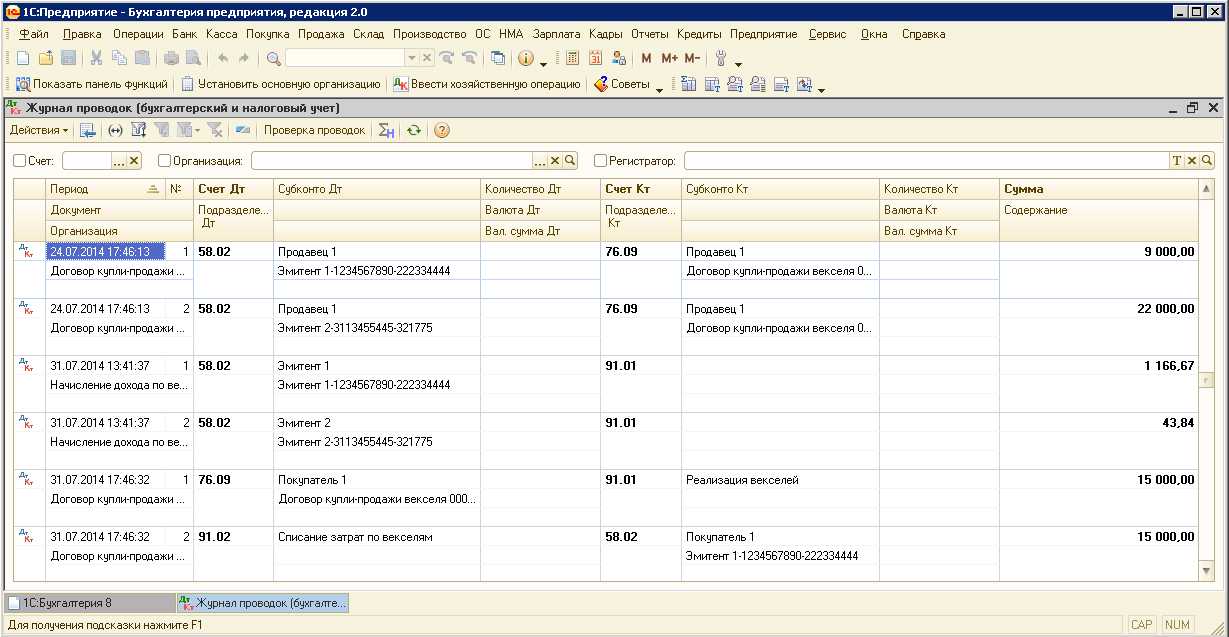

Для отражения в учете операций по векселям использует счет 58.2 «Долговые ценные бумаги».

Типовые проводки по векселям рассмотрим на примерах.

Проводки по учету погашения векселя по номинальной стоимости

Бухгалтером ООО «Монолит» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению | 106 000 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя | 000 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (106 000 руб. — 000 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя | 106 000 руб. | Банковская выписка |

В учете ООО «Монолит» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 58/2 | 91/1 | Начислены проценты (106 000 руб. * 1,5%) | 1 590 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению с учетом процентов (106 000 руб. + 1 590 руб.) | 107 590 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя ( 000 руб. + 1 590 руб.) | 95 590 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (107 590 руб. — 95 590 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя с учетом процентов | 107 590 руб. | Банковская выписка |

Ситуация 1. Принимаем вексель к учету

В зависимости от того, кто является плательщиком по векселю, порядок принятия его к учету будет следующим:

- если покупатель продукции, то вексель является «товарным» и принимается к учету на отдельной аналитической позиции счета 62 «Расчеты с покупателями и заказчиками» (Инструкция по применению Плана счетов и Письмо Минфина России от 31 октября 1994 г. N 142 «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги»);

- если третье лицо (например, банк), то необходимо проверить, предусмотрен ли по данному векселю доход в виде дисконта или процентов. Если да, то данная ценная бумага удовлетворяет критериям признания финансовых вложений (п. 2 ПБУ 19/02 «Учет финансовых вложений», утв. Приказом Минфина России от 10 декабря 2002 г. N 126н). Если нет, то полученный вексель нельзя признать финансовым вложением и он должен быть учтен в качестве задолженности.

Чаще всего бухгалтеры ошибаются по следующим вопросам:

- признают вексель третьего лица товарным, что недопустимо, так как фактически в данном случае имеет место сделка мены отгруженной продукции на ценную бумагу, принадлежащую покупателю. Только в случае, когда покупатель передает продавцу не один из своих активов — ценную бумагу третьего лица, а собственное долговое обязательство, сделки мены между ними не происходит и в учете продавца сохраняется дебиторская задолженность покупателя, оформленная его товарным векселем;

- признают вексель, по которому не предусмотрены проценты или дисконт, финансовым вложением (бездоходный вексель).

Проценты будут начисляться только при одновременном выполнении следующих условий (п. 5 Положения о переводном и простом векселе, утв. Постановлением ЦИК и СНК СССР от 7 августа 1937 г. N 104/1341):

- вексель подлежит оплате сроком по предъявлении или во столько-то времени от предъявления;

- процентная ставка указана в самом векселе.

Поэтому, если условие о процентах написано на векселе с иным сроком оплаты (например, на определенный день) либо сформулировано не буквально, а ссылкой на ставку рефинансирования, ЛИБОР <*> или иной индикатор, оно считается ненаписанным, а вексель беспроцентным.

<*> Либор (англ. LIBOR, London Interbank Offered Rate) — ставка по краткосрочным кредитам, размещаемым лондонскими банками (обычно на срок 3 — 6 месяцев) в виде депозитов в других первоклассных банках.

Дисконтом является разница между вексельной суммой и размером погашенной векселем задолженности. Например, если продукция отгружена на 118 000 руб. (включая НДС) и вексель выдан на сумму 118 000 руб., то он является бездисконтным.

Бездоходный вексель должен быть отражен в балансе как прочая дебиторская задолженность:

Дебет 76 Кредит 62

отражен бездоходный вексель.

Отражение таких активов по строке финансовых вложений будет противоречить положениям ПБУ 19/02.