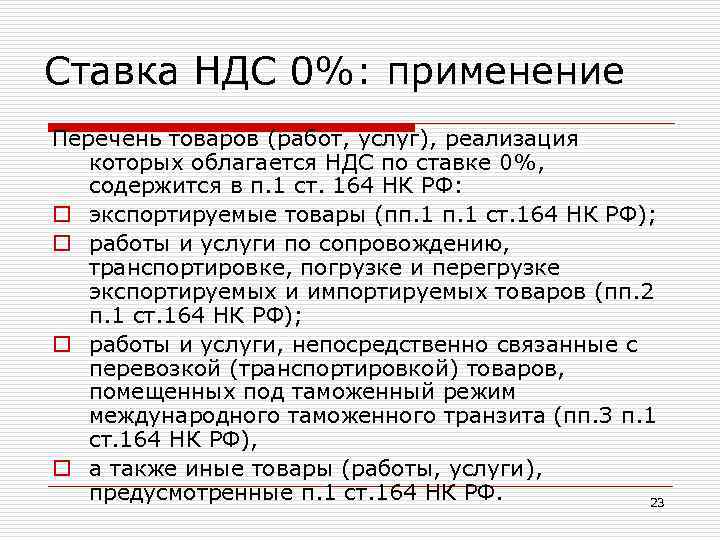

- О ставке НДС по дополнительным услугам

- Гостиничные услуги + общепит

- Статьи по теме

- О заполнении декларации по НДС

- Использование ставки в размере 20%

- О средствах размещения

- Как можно исправить ситуацию?

- О подтверждающих документах

- Виды документов, свидетельствующих о праве на нулевую ставку

- О моменте определения налоговой базы

- Значение нулевой ставки НДС для рынка

- Транспортные и товаросопроводительные документы

- Что еще необходимо?

- Налоговая ставка при получении предоплаты до 01.07.2022

О ставке НДС по дополнительным услугам

Согласно НК РФ при применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок НДС налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

Сумма НДС при определении налоговой базы в соответствии со ст. 154–159 и 162 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз ( НК РФ).

Как указал Минфин, гл. 21 НК РФ не предусмотрено применение плательщиками НДС ставки в размере 0% в отношении дополнительных услуг (услуг прачечной, сауны, фитнеса, автостоянки, трансфера, конференц-зала, бизнес-центра и т. д.), оказываемых в гостиницах и иных средствах размещения. Данные услуги подлежат обложению НДС по ставке 20% либо освобождаются от налогообложения на основании ст. 149 НК РФ (Письмо от 19.05.2022 № 03-07-11/46390).

Гостиничные услуги + общепит

Минфин попросили разъяснить порядок применения ставки НДС в следующей ситуации. Юридическое лицо, находящееся на ОСНО, основной вид деятельности которого – деятельность гостиниц и прочих мест для временного проживания (код 55.10 по ОКВЭД 2), имеет гостиницу с рестораном. Ресторан не выделен в отдельное юридическое лицо, выручка от деятельности ресторана составляет менее 70% от всей выручки юридического лица.

В соответствии с п. 2 ст. 2 Федерального закона от 02.07.2021 № 305-ФЗ с 2022 года организации общепита (кафе, рестораны и т. д.), применяющие ОСНО, освобождены от уплаты НДС. Одно из условий освобождения операций от обложения НДС – удельный вес доходов от реализации услуг общественного питания в общей сумме доходов должен составлять не менее 70% ( НК РФ). Данная мера поддержки введена в связи со снижением доходов от услуг общепита из-за пандемии коронавируса и ограничений на посещение предприятий общепита отдельными гражданами.

На практике гостиница не может работать без услуг ресторана, который находится на ее территории, так как завтрак для гостей является неотъемлемой частью услуг по предоставлению мест для временного проживания. Если бы ресторан был выделен в отдельное юридическое лицо, то он смог бы применять льготу по НДС. Получается, что юридическое лицо, не желая дробить бизнес, так как это противоречит законодательству, вынуждено отказаться от мер поддержки малого бизнеса, которые предлагает государство в кризисное время. В связи с изложенным каким образом организации общепита при гостинице могут применить меры поддержки бизнеса (освобождение от уплаты НДС или налоговую ставку в размере 0%)?

Чиновники пояснили: с 01.07.2022 по 30.06.2027 включительно реализуемые плательщиком НДС услуги по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, введенных в эксплуатацию до 01.07.2022 и не включенных в реестр объектов туристской индустрии, подлежат обложению НДС по налоговой ставке в размере 0%.

Применение налоговой ставки в размере 0% в отношении услуг общественного питания, реализуемых через объекты общепита, входящие в состав гостиницы, Федеральным законом № 67-ФЗ не предусмотрено. Поэтому эти услуги подлежат обложению НДС по налоговой ставке в размере 20% либо освобождаются от налогообложения на основании НК РФ (Письмо от 21.06.2022 № 03-07-11/58763).

Статьи по теме

- «Лучше один раз увидеть»: 4 мнения в пользу того, чтобы ваши туристы приехали в Югру

- Из каких регионов запрещено выезжать

- Что обсуждали на XXV Конгрессе директоров «Сети МГП» и почему его проводили в Узбекистане

- Мир нетронутой природы, который надо увидеть, услышать, прочувствовать

- Путин о туробъектах: «В одном ведомстве знают, как строить, в другом — что и где»

- Новые законы в туризме с сентября 2022 года: к чему готовиться бизнесу?

- Краснодарский край: жарко круглый год

- Безопасно, комфортно, доступно: железнодорожные круизы от «РЖД Тур»

- Три главных туристических маршрута Кузбасса и два места, которые обязательно необходимо посетить

- Исследуем Якутию: алмазы, полюс холода, сафари на собачьих упряжках, Ленские и Синские столбы

О заполнении декларации по НДС

Раздел III «Операции, облагаемые по налоговой ставке 0 процентов» приложения 1 к Порядку заполнения декларации по НДС, утвержденному Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, не содержит коды операций по реализации услуг по предоставлению в аренду или пользование на ином праве объектов туристской индустрии, а также по предоставлению мест для временного проживания в гостиницах и иных средствах размещения.

ФНС в Письме от 07.04.2022 № СД-4-3/4214@ отметила, что до внесения соответствующих изменений в указанное приложение при отражении в декларациях по НДС, представляемых за налоговые периоды начиная с III квартала 2022 года, операций, предусмотренных НК РФ, в разд. 4 декларации можно использовать следующие коды операций:

-

1011455 – реализация услуг по предоставлению в аренду или пользование на ином праве объектов туристской индустрии, введенных в эксплуатацию (в том числе после реконструкции) после 01.01.2022 и включенных в реестр объектов туристской индустрии;

-

1011456 – реализация услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, которые являются объектами туристской индустрии, введенными в эксплуатацию (в том числе после реконструкции) после 01.01.2022 и включенными в реестр объектов туристской индустрии;

-

1011457 – реализация услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, которые не являются объектами туристской индустрии, введенными в эксплуатацию (в том числе после реконструкции) после 01.01.2022 и включенными в реестр объектов туристской индустрии.

* * *

Если в арендуемой гостинице (которой должна быть присвоена определенная категория) оказываются услуги по предоставлению мест для временного проживания, то организация с 01.07.2022 должна при оказании этих услуг применять нулевую ставку НДС. За период проживания гостя в гостинице с 29.06.2022–30.06.2022 НДС исчисляется по ставке 20%, за период с 01.07.2022–02.07.2022 – по ставке 0%.

В период действия льготы (если срабатывают условия для применения ставки в размере 0% на основании НК РФ) выставлять счета-фактуры за услуги проживания в гостиницах с суммой НДС, исчисленной по ставке 20%, не следует.

Услуги общественного питания, оказываемые через ресторан гостиницы, подлежат обложению НДС по налоговой ставке в размере 20% либо освобождаются от налогообложения в случае выполнения условий НК РФ.

Использование ставки в размере 20%

По поводу возможности использования ставки 20% вместо 0%…

Президиум ВАС в Постановлении от 20.12.2005 № 9263/05 по делу № А75-5584-А/04-296/2005 зафиксировал, что налогоплательщик не вправе по своему усмотрению изменять установленную налоговым законодательством ставку налога.

Возможность отказа от применения нулевой ставки предусмотрена НК РФ только для отдельных операций – по реализации товаров, вывезенных в таможенной процедуре экспорта, и (или) выполнению работ (оказанию услуг), предусмотренных пп. 2.1–2.5, 2.7 и 2.8 п. 1 настоящей статьи. Налогоплательщик вправе не применять нулевую ставку только в отношении всех осуществляемых им обозначенных операций. Не допускается применение разных налоговых ставок в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг).

Минфин в Письме от 05.02.2019 № 03-07-08/6650 добавил: НК РФ установлено, что в счете-фактуре должны быть указаны ставка НДС и сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок. При оказании услуг, облагаемых по нулевой ставке НДС, в случае указания в счете-фактуре налоговой ставки 20% данный счет-фактура является не соответствующим требованиям НК РФ и не может признаваться основанием для принятия предъявленных сумм НДС к вычету.

Если клиенту откажут в вычете НДС, предъявленного исполнителем, по причине применения 20%-й ставки вместо нулевой, клиент сможет взыскать эту сумму с исполнителя.

В связи с изложенным не рекомендуем в период действия льготы (если срабатывают условия для применения ставки в размере 0% на основании НК РФ) выставлять счета-фактуры за услуги проживания в гостиницах с суммой НДС, исчисленной по ставке 20%.

О средствах размещения

Согласно ст. 1 Федерального закона от 24.11.1996 № 132-ФЗ «Об основах туристской деятельности в Российской Федерации» средство размещения – это имущественный комплекс, включающий в себя здание или часть здания, помещения, оборудование и иное имущество и используемый для временного размещения и обеспечения временного проживания физических лиц.

Гостиница – это средство размещения, в котором предоставляются гостиничные услуги и которое относится к одному из видов гостиниц, предусмотренных Положением о классификации гостиниц, утвержденным Постановлением Правительства РФ от 18.11.2020 № 1860. К гостиницам не относятся средства размещения, используемые для осуществления основной деятельности организаций отдыха и оздоровления детей, медицинских организаций, организаций социального обслуживания, физкультурно-спортивных организаций, централизованных религиозных организаций и (или) религиозных организаций, входящих в их структуру, деятельности по оказанию услуг в сфере сельского туризма в сельской местности.

Положение о классификации гостиниц распространяется на следующие виды гостиниц:

|

Вид гостиниц |

Описание вида |

|

Городская гостиница (отель) |

Вид гостиниц, расположенных в городе, не обладающих признаками ниженазванных гостиниц |

|

Гостиница, расположенная в здании, являющемся объектом культурного наследия, и (или) выявленным объектом культурного наследия, и (или) объектом, составляющим предмет охраны исторического поселения |

Вид гостиниц, имеющих в силу этого ограничение при проведении реставрации и ремонтных работ |

|

Курортный отель, санаторий, дом отдыха, центр отдыха, пансионат |

Вид гостиниц, которые расположены в лечебно-оздоровительных местностях или на курортах, оказывающих помимо гостиничных услуг комплекс дополнительных услуг оздоровительного характера, в том числе с использованием лечебных природных ресурсов |

|

Апарт-отель |

Вид гостиниц, номерной фонд которых состоит из номеров категорий «студия» и «апартамент» |

|

Комплекс апартаментов |

Вид гостиниц, расположенных в одном или нескольких зданиях (корпусах, строениях), объединенных одной территорией, или в части здания, с номерным фондом, состоящим из номеров различных категорий с кухонным оборудованием и санузлом (душ и (или) ванная, туалет) |

|

Мотель |

Вид гостиниц, размещенных в границах полосы отвода автомобильной дороги или придорожных полос автомобильных дорог, с автостоянкой, вход в номера которых может быть осуществлен с улицы (с места парковки автомобиля) |

|

Хостел |

Вид гостиниц, включающих в себя номера различных категорий, в том числе многоместные номера (но не более 12 мест в одном номере), с возможностью предоставления проживающим как номера целиком, так и отдельных мест, помещения для совместного использования гостями (гостиные, холлы, комнаты для приема пищи и т. п.), общая суммарная площадь которых составляет не менее 25% общей суммарной площади номеров, санитарные объекты, расположенные, как правило, за пределами номера, и предоставляющих услуги питания с ограниченным выбором блюд и (или) кухонное оборудование, а также по возможности дополнительные услуги |

|

Загородный отель, туристская база, база отдыха |

Вид гостиниц, расположенных в сельской местности, в горной местности, в лесу, на берегу водоема, не относящихся к лечебно-оздоровительным местностям или курортам |

Поэтому, к примеру, услуги по предоставлению койко-мест для временного проживания в пансионате, классифицированном как гостиница с присвоением соответствующей категории, с 01.07.2022 облагаются НДС по ставке 0% (Письмо ФНС России от 08.06.2022 № СД-3-3/5996@).

Как можно исправить ситуацию?

Необходимость платить НДС за услуги питания возникает в случае, если ресторан и отель оформлены на одно и то же юрлицо. Логичным выходом могла бы быть смена юрлица ресторана, но в законе прописаны за это санкции. Так, в процессе реорганизации отель автоматически теряет право на возмещение НДС.

При этом, по новому закону, помимо обнуления НДС, отели могут также обратиться за компенсацией разницы между входящими и исходящими налогами. Однако на практике это крайне непросто: для этого нужна доскональная камеральная проверка, на которую решится далеко не каждая компания.

«По закону объекты смогут претендовать на возмещение из федерального бюджета НДС даже от реконструкции и строительства, который они раньше зачитывали. Проблема в том, что в нашей стране вообще крайне неохотно что-либо возвращают бизнесу. У нас уже был такой опыт, когда реновация перестала попадать под возмещение НДС. Поэтому не удивлюсь, если и в этот раз такая метаморфоза произойдет», — подчеркнула инвестор отеля Indigo.

Директор Центра стратегического анализа и разработок Союза туризма и гостеприимства Роман Еремян согласился с коллегой и не исключил, что возможность компенсировать налоговые расходы по новому закону будет не у всех: «В тексте упоминается создание некоего реестра объектов туристической инфраструктуры, который может стать фильтром для объектов, претендующих на возмещение НДС».

В Федерации рестораторов и отельеров считают, что необходимость уплаты НДС за рестораны в отелях — это техническое упущение, основанное на давней проблеме разделения ОКВЭДов отельного и ресторанного бизнеса. «Мы знаем об этой проблеме, и пытались исправить ее, пока закон был в Госдуме. Но не успели в связи со сжатыми сроками. Наша федерация продолжит бороться за разумные нормы закона, поэтому мы будем инициировать поправки в закон, которые уберут эту нестыковку», — пояснил вице-президент Федерации рестораторов и отельеров Вадим Прасов.

По словам юристов, любые поправки в Налоговый кодекс даются очень непросто, так как требуют согласования всех заинтересованных ведомств, прежде всего Минфина, который обычно неохотно поддерживает нормы, приводящие к выпадающим доходам бюджета.

О подтверждающих документах

Также следует учитывать, что ст. 165 НК РФ дополнена п. 5.5, согласно которому для подтверждения обоснованности применения ставки НДС 0% и налоговых вычетов при реализации услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, не включенных в реестр объектов туристской индустрии, налогоплательщиками в налоговые органы представляется отчет о доходах от оказания данных услуг. Формы отчета и порядка его составления (заполнения) на сегодняшний день нет.

Если услуги оказываются в средствах размещения, включенных в реестр объектов туристской индустрии, дополнительно представляется документ (его копия), подтверждающий ввод объекта туристской индустрии в эксплуатацию (в том числе после реконструкции).

Виды документов, свидетельствующих о праве на нулевую ставку

Основой каждого комплекта документов является контракт с зарубежным контрагентом или выписка из него (если в этом документе присутствуют сведения, содержащие гостайну), т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения. Если он не предполагает разового исполнения по сделке, то подать его в налоговый орган можно только 1 раз, извещая затем ИФНС о данных того комплекта, в котором этот контракт был представлен (п. 10 ст. 165 НК РФ).

Вторым обязательным документом при вывозе (в режимах экспорта, реэкспорта, свободной таможенной зоны) в страну, на границе с которой имеется таможня, становится таможенная декларация (полная таможенная декларация, если транспортировка осуществляется по трубопроводам или линиям электропередач), содержащая отметки таможенного органа о вывозе за пределы РФ или о помещении под конкретный таможенный режим. Одновременная подача товаросопроводительных документов в комплекте не предусмотрена, однако за ИФНС сохраняется право потребовать их представления при возникновении вопросов во время проверки (п. 1.2 ст. 165 НК РФ).

Обязательными товаросопроводительные (транспортные, перевозочные) документы становятся при оказании услуг:

- по перевозке грузов;

- экспедированию;

- предоставлению транспортных средств для перевозки;

- транспортировке газа и нефтепродуктов по трубопроводам;

- переработке ввезенного товара;

- транзитному перемещению по территории РФ.

Также их потребуется представить при вывозе припасов.

Кроме того, в числе обязательных документов в зависимости от того, к какой именно операции они относятся, могут оказаться (ст. 165 НК РФ):

- свидетельство, подтверждающее регистрацию резидента особой экономической зоны (подп. 5 п. 1);

- документ об оплате товара иностранным покупателем (подп. 6 п. 1);

- документ о приемке груза к перевозке или отгрузке (коносамент, морская накладная, поручение на отгрузку, международная авиационная накладная), содержащий указание на порт/аэропорт разгрузки (п. 1.2, подп. 3 п. 3.5, подп. 3 п. 3.8, подп. 2 п. 14);

- договор поручения и договор, заключенный по этому поручению с иностранным покупателем (п. 2);

- документ об обязательствах по погашению госдолга (подп. 1, 2 п. 3);

- акт, отразивший факт оказания услуги или передачи товара (подп. 2 п. 3.4, подп. 3 п. 7, подп. 2 п. 8, подп. 3 п. 13);

- документ, содержащий описание маршрута перевозки (п. 3.9);

- отчет о доходах от перевозок (п. 5.2);

- сертификат на технику, связанную с космосом (подп. 4 п. 7);

- выписка из реестра строящихся судов (подп. 2 п. 13).

При большом объеме документов, свидетельствующих об оказании услуг, возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

В отношении перевозок, осуществляемых по железной дороге, подтверждающие документы можно направить в контролирующий орган не в бумажном, а в электронном виде (п. 20 ст. 165 НК РФ).

Как подтвердить нулевую ставку при грузоперевозках, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

О моменте определения налоговой базы

В силу НК РФ моментом определения базы по НДС, если иное не предусмотрено п. 3, 7–11, 13–15 настоящей статьи, является наиболее ранняя из следующих дат:

-

день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

-

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

На основании п. 9.3 ст. 167, введенного Федеральным законом № 67-ФЗ, в целях применения гл. 21 НК РФ моментом определения базы по НДС при реализации услуг, предусмотренных НК РФ, является последнее число каждого налогового периода.

Если в арендуемом здании гостиницы (которой должна быть присвоена определенная категория) оказываются услуги по предоставлению мест для временного проживания, то организация с 01.07.2022 должна при оказании этих услуг применять нулевую ставку НДС. За период проживания гостя в гостинице с 29.06.2022–30.06.2022 НДС исчисляется по ставке 20% (эту сумму рекомендуем учесть в налоговой базе за II квартал 2022 года), за период с 01.07.2022–02.07.2022 – по ставке 0%. Рекомендуем при этом выставить два счета-фактуры.

При этом сумма штрафа для юрлица (ИП) не может составлять менее 50 000 руб.

Значение нулевой ставки НДС для рынка

Небольшие объекты размещения, которые работают по упрощенной системе налогообложения, и так освобождены от НДС. Тем не менее, по словам Прасова, закон имеет огромное значение для крупного бизнеса, так как он находится в большей зоне риска — в нынешних условиях ему сложнее поддерживать работу.

«Формально они занимают 10-15% рынка, но по объему номерного фонда — более 50%. Городские отели сейчас испытывают проблемы, сравнимые с началом пандемии — нет иностранных гостей, замедлились бизнес-потоки, серьезный дефицит кадров. Сейчас как никогда нужно вкладывать деньги в обучение персонала, повышение процента загрузки, но для этого ими нужно обладать. Обнуление НДС даст отельерам глоток свежего воздуха и позволит сохранить цены и зарплаты на текущем уровне», — отметил Прасов, уточнив, что федерация предлагает пойти дальше и рассмотреть освобождение отельеров от других налогов.

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Что еще необходимо?

По мнению экспертов, эффект от обнуления НДС проявится лишь при внедрении его на постоянной основе, как это работает в Израиле, ОАЭ и Сингапуре.

Выход на рентабельность и окупаемость в гостиничном секторе России обычно наступает не менее, чем через 15 лет для городских отелей, и 20 лет — для загородных, считает гендиректор сети «Ателика» Алексей Высоканов. Причем, когда срок окупаемости приближается, обычно нужны новые вложения, так как за это время возникает необходимость в реновации.

Легковозводимые объекты, на которые в этом году предложил сделать упор вице-премьер Дмитрий Чернышенко, могут окупиться за 7-8 лет, а сезонные глэмпинги — за 3-4 года. Однако санкции в отношении России, удвоенная ставка ЦБ, сбои поставок и подорожание стройматериалов существенно увеличили сроки окупаемости и этих объектов.

Представители турбизнеса считают, что с учетом кризиса обнуление НДС, как и гранты на строительство кемпингов кардинально не повлияет на рынок инвестиций, нужны более серьезные меры поддержки, в частности, обнуление налога на имущество и ставки рефинансирования. А также уменьшение страховых взносов для всех предприятий, а не только субъектов МСП, как планируется на сегодняшний день.

Напомним, власти также планируют активно содействовать импортозамещению товаров, необходимых для операционной деятельности отелей — на федеральном уровне будет создан соответствующий реестр.

Фото: PhotoMIX-Company, pixabay

Налоговая ставка при получении предоплаты до 01.07.2022

Какую налоговую ставку следует применять при исчислении НДС с сумм предоплаты (авансов), полученных налогоплательщиком до 01.07.2022 за гостиничные услуги, которые реализуются после 01.07.2022 («раннее бронирование»)?

Согласно НК РФ при получении плательщиком НДС оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые:

-

облагаются по ставке 0% в соответствии с НК РФ;

-

не подлежат налогообложению (освобождаются от налогообложения).

Следовательно, суммы оплаты (частичной оплаты), получаемые налогоплательщиком до 01.07.2022 в счет предстоящей реализации услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, облагаемых с указанной даты НДС по нулевой ставке, в налоговую базу не включаются (Письмо Минфина России от 22.06.2022 № 03-07-11/59461).