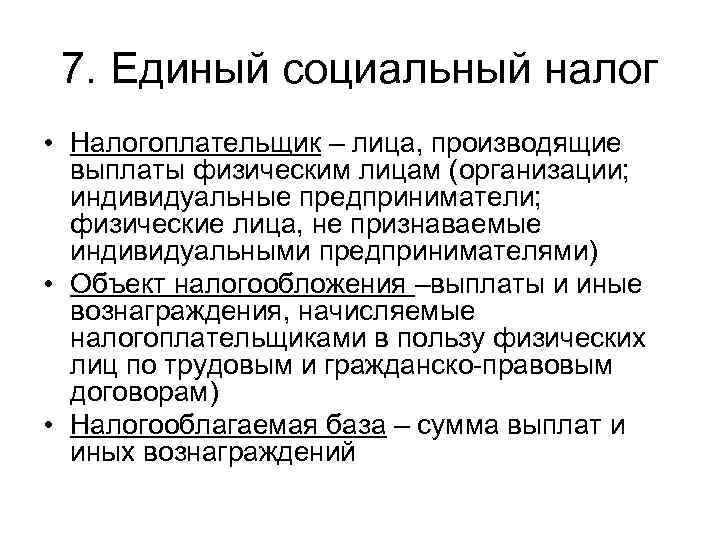

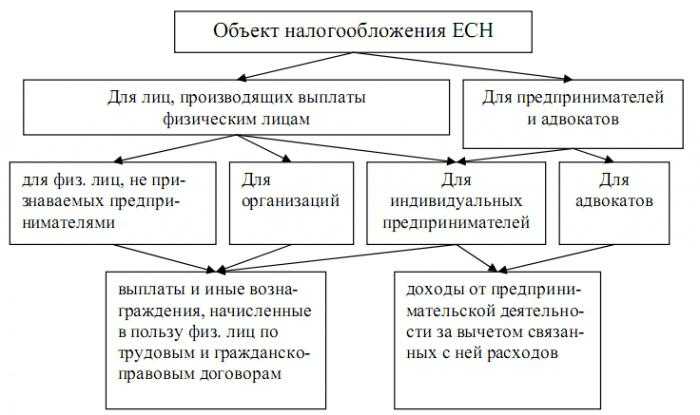

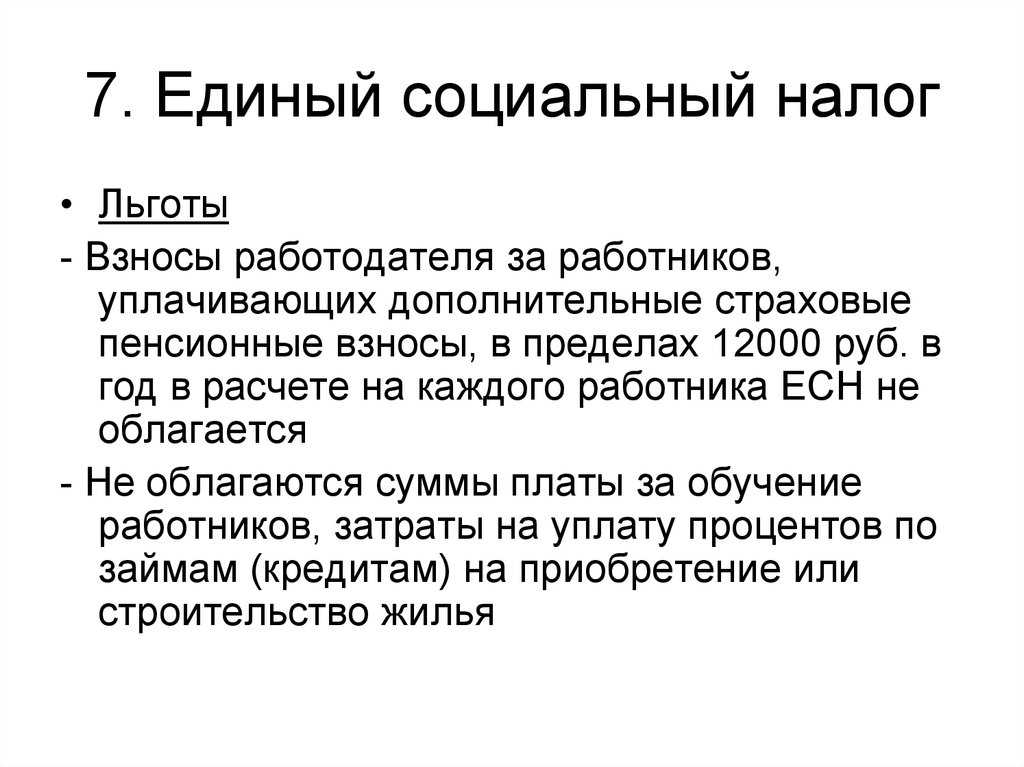

- Материал по теме Учет затрат на проведение СОУТ за счет средств взносов «на травматизм» Льготы и компенсации

- Материал по теме «Вредникам» запрещено работать по совместительству на опасных работах Рабочее время

- Сколько доплачивают

- Материал по теме Закон о специальной оценке условий труда: требования и ограничения Дополнительный отпуск

- Молоко за вредность

- Другие меры защиты

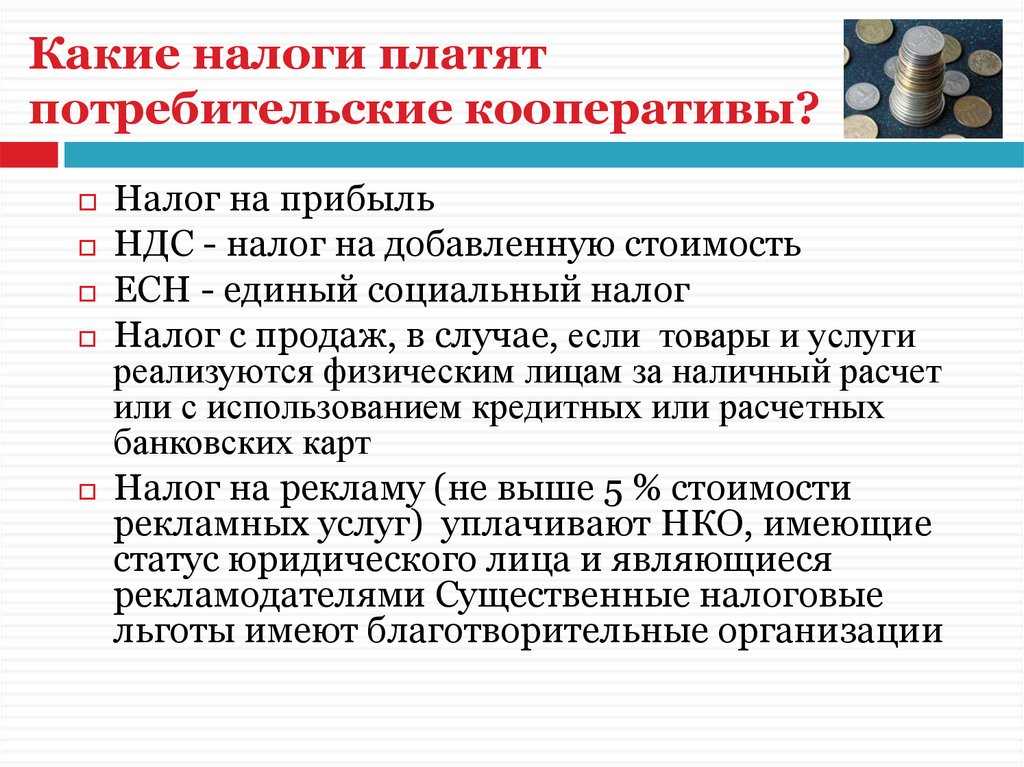

- Prom-Nadzor. ru

- Как правильно настраивать выплату прочих доходов

- В ФНС России рассказали об особенностях уплаты страховых взносов с вознаграждения автору изобретения

- Комментарий

- Вознаграждение при передаче прав на произведение, полезные модели и промышленные образцы

- Вознаграждение при передаче прав на получение патента

- Вознаграждение автору, который является работником

- Вознаграждение автору

- Магия чисел

- Судебная практика по ЕСН и авторским правам

- Что такое авторское вознаграждение – правовое регулирование

- Преимущества налогообложения премиальных выплат

Материал по теме Учет затрат на проведение СОУТ за счет средств взносов «на травматизм» Льготы и компенсации

В зависимости от того, к какой категории опасности относится производство, государство устанавливает различные гарантии и комппенсации для людей, которые на них трудятся:

- уменьшение рабочего времени;

- дополнительный ежегодный отпуск;

- доплата за вредные условия труда;

- досрочный выход на пенсию;

- компенсационные выплаты;

- выдача молока (либо денежная компенсация за молоко за вредность);

- специальное и лечебное питание;

- обязательное проведение периодических медосмотров за счет работодателя.

Помимо этого, льготы и компенсации за вредные условия труда ТК РФ позволяет расширить в коллективном договоре и других актах предприятия.

Материал по теме

«Вредникам» запрещено работать по совместительству на опасных работах

Рабочее время

В соответствии со и , продолжительность рабочего времени для работников тяжелых производств сокращается на четыре часа в неделю.

|

Условия труда |

Максимальная продолжительность рабочего дня | Максимальная продолжительность рабочей недели |

|---|---|---|

| 3 и 4 степень опасности | 8 часов, не более 12 часов | 36 часов, не более 40 часов |

| 3 и 4 степень опасности | 6 часов, не более 8 часов | 30 часов, не более 40 часов |

Сколько доплачивают

Действующее законодательство закрепляет принцип, что если по результатам спецоценки условия труда признаны вредными и опасными, сотрудники таких предприятий вправе получать денежные компенсации и доплаты.

Основной надбавкой (компенсацией) является увеличение размера заработной платы минимум на 4% от оклада сотрудника. При этом работодатель может поднять размер компенсации, закрепив размер доплаты в коллективном, трудовом договоре или другом внутреннем документе предприятия. В отдельных отраслях производства законодательно установлены определенные размеры надбавки, например:

- в системе УФСИН персоналу, работающему ВИЧ-инфицированными, положена 20% надбавка;

- работникам Федеральной службы по техническому и экспортному контролю — 12%;

- экипажам судов, работающих в ледовых условиях — 12%.

Материал по теме

Закон о специальной оценке условий труда: требования и ограничения

Дополнительный отпуск

Людям, занятым на опасном производстве, положена такая компенсация, как дополнительные 7 дней ежегодного отпуска, которые оплачиваются работодателем. Для районов Крайнего Севера установлен дополнительный отпуск, который составляет 24 календарных дня, а общепринятые 7 дней тоже остаются в их распоряжении (итого 31 день).

Доп. отпуск возможен только после того, как результаты СОУТ подтвердят, что производство относится ко 2, 3 или 4 классу опасности. Такой отпуск предоставляется ежегодно и не подлежит переносу и замене на денежную компенсацию, за исключением случаев, когда:

- это предусмотрено отраслевым соглашением и коллективным договором;

- работник дал письменное согласие и подписал соответствующее допсоглашение к трудовому договору;

- длительность отпуска превышает 7 дней.

Молоко за вредность

Молоко заменяется денежной компенсацией, если:

- это предусмотрено коллективным, трудовым договором;

- работник дал письменное согласие или подал соответствующее заявление;

- размер компенсации эквивалентен розничной цене молока в месте нахождения предприятия;

- выплата производится ежемесячно и периодически индексируется.

Другие меры защиты

Работодатель обязан обеспечить своих сотрудников всем необходимым для соблюдения норм по охране и безопасности труда. Помимо покупки СИЗ работодатель организует их ремонт, стирку и хранение.

Кроме того, одной из самых важных и необходимых гарантий являются предварительные и периодические медосмотры. Первые необходимы для отсечения тех, кто по состоянию здоровья не в состоянии трудиться в опасных производственных условиях, а вторые — для предупреждения развития профзаболеваний.

Независимо от профессии сотрудника он должен пройти обследование у терапевта, нарколога и психиатра. Также во врачебную комиссию привлекают аллерголога, офтальмолога, дерматолога и других. Сотрудник допускается к работе только после получения положительного медицинского заключения, в противном случае работодателю грозит штраф.

Prom-Nadzor. ru

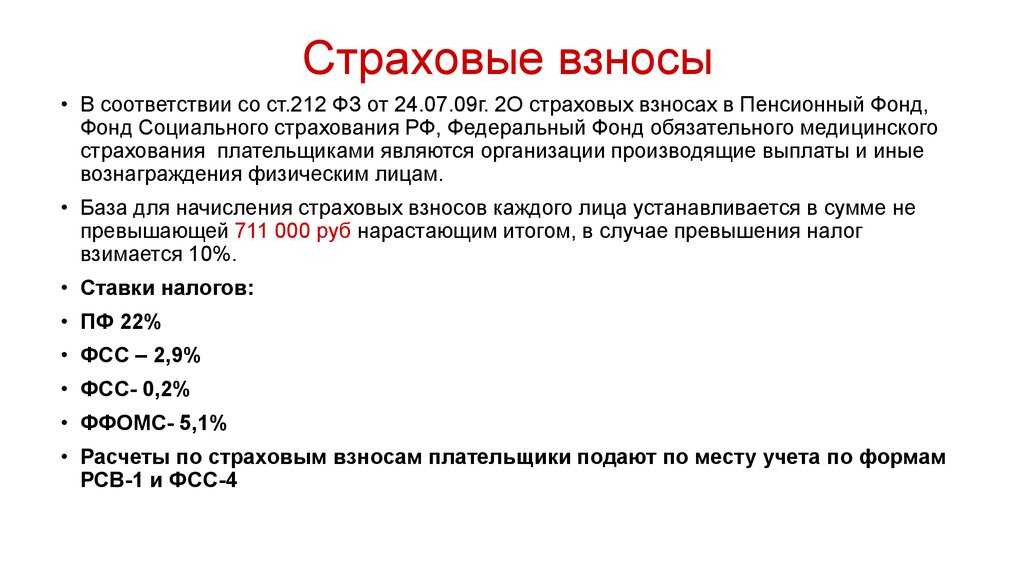

При этом ч. 3 ст. 7 Закона N 212-ФЗ установлено, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства. аза для начисления страховых взносов для плательщиков-организаций определяется как сумма выплат и иных вознаграждений, предусмотренных п.

При этом запись произведения на электронном носителе, в том числе запись в память ЭВМ, также считается воспроизведением; распространение произведения путем продажи или иного отчуждения его оригинала или экземпляров; публичный показ произведения – любая демонстрация оригинала или экземпляра произведения непосредственно либо на экране с помощью пленки, диапозитива, телевизионного кадра или иных технических средств, а также демонстрация отдельных кадров аудиовизуального произведения без соблюдения их последовательности непосредственно либо с помощью технических средств в месте, открытом для свободного посещения, или в месте, где присутствует значительное число лиц, не принадлежащих к обычному кругу семьи, независимо от того, воспринимается произведение в месте его демонстрации или в другом месте одновременно с демонстрацией произведения; импорт оригинала или экземпляров произведения в целях распространения; прокат оригинала или экземпляра произведения; публичное исполнение произведения – представление произведения в живом исполнении или с помощью технических средств (радио, телевидения и иных технических средств), а также показ аудиовизуального произведения (с сопровождением или без сопровождения звуком) в месте, открытом для свободного посещения, или в месте, где присутствует значительное число лиц, не принадлежащих к обычному кругу семьи, независимо от того, воспринимается произведение в месте его представления или показа либо в другом месте одновременно с представлением или показом произведения; сообщение в эфир – сообщение произведения для всеобщего сведения по радио или телевидению, за исключением сообщения по кабелю.

Как правильно настраивать выплату прочих доходов

В 1С ЗУП настроить подобные выплаты можно, используя два способа:

- С переносом сведений о таких доходах в систему ведения бухгалтерского учёта компании. При этом все начисления происходят в ЗУПе. Затем данные переносятся в бухгалтерскую программу.

- Без переноса данных в программу, где ведётся бухгалтерский учёт компании. Начисление доходов будет происходить в бухгалтерской системе. При этом в ЗУПе будут только данные, необходимые для начисления страховых взносов и НДФЛ.

Начнём с рассмотрения первого варианта. Для этого следует зайти в настройки, активировать там опцию «Расчёт зарплаты»

Открываем документ «Начисления прочих доходов», жмём на кнопку «Создать». Здесь необходимо указать период проведения, вид дохода и организацию. Существует справочник, в котором уже имеется выбор видов дохода:

- выдача призов;

- аренда транспорта;

- вознаграждение, выплачиваемое наследникам или правопреемникам авторов;

- доходы по лицензионным договорам;

- выдача призов в рекламных целях;

- доходы, полученные от отчуждения авторских или смежных прав.

Этот документ можно открывать прямо из раздела «Выплаты». Там имеется только ограниченный список вариантов дохода. Поэтому его можно расширить, внеся собственный пункт. Это может быть, например, аренда помещения или аренда автотранспорта.

Чтобы попрактиковаться, добавим в список пункт «Аренда квартир». Для этого откроем справочник «Виды прочих доходов физических лиц», нажмём кнопку «Создать». В поле введём наименование «Аренда квартир». Этот вид начисления не облагается страховыми взносами. Код дохода по НДФЛ будет 1400 (доходы от аренды или иного использования имущества (кроме доходов от сдачи в аренду компьютерных сетей, автотранспорта, средств связи)).

Переходим к созданному виду дохода. Видим, что проставлены код и вид дохода. Здесь эти данные изменить нельзя. Чтобы это сделать, нужно вернуться назад, в справочник «Виды прочих доходов физических лиц». А здесь следует проставить дату выплаты дохода, которая пойдёт в отчётность по НДФЛ, а также реквизиты документа.

Затем требуется указать, кому и в каком размере начислены данные суммы. Для этого нужно открыть справочник с перечнем физических лиц, который открывается при нажатии на кнопку «Подбор». Там будут только те лица, которые раньше уже получали доходы. Чтобы внести в список новое физлицо, которое в базе присутствует, но ещё не получало дохода, необходимо сделать активной опцию «Выбирать из полного списка физических лиц».

Если нужного физлица нет вообще, следует нажать на кнопку «Создать», затем создать его в базе. Те же самые действия доступны, если перейти к разделу «Кадры» — «Физические лица».

Далее следует указать сумму дохода и провести новый документ. Это обеспечит формирование отчётности по НДФЛ, а также по страховым взносам.

В «Отражении зарплаты в учёте» данный вид операции будет называться «Доходы контрагентов».

После того, как это будет сделано, в бухгалтерской программе отразятся проводки по начислению дохода, взносам и НДФЛ.

В ФНС России рассказали об особенностях уплаты страховых взносов с вознаграждения автору изобретения

Комментарий

В ФНС России пояснили порядок начисления страховых взносов на вознаграждение автора за создание изобретений, промышленных образцов, полезных моделей (письмо ФНС России от 12.10.2021 № БС-4-11/14457@ вместе с письмом Минфина России от 08.10.2021 № 03-15-07/82014). Чиновники рассмотрели следующие ситуации.

Вознаграждение при передаче прав на произведение, полезные модели и промышленные образцы

Так, чиновники ведомств напомнили, что изобретения, полезные модели и промышленные образцы являются результатами интеллектуальной деятельности (пп. 7, , 9 п. 1 ст. 1225 ГК РФ). В соответствии с п. 1 ст. 420 НК РФ вознаграждения по договорам об отчуждении исключительных прав на результаты интеллектуальной деятельности, названные в , а также по лицензионным договорам о предоставлении права их использования облагаются страховыми взносами. Исключение – взносы на социальное страхование. Они не начисляются на выплаты по названным договорам (п. 4 ст. 420 НК РФ).

Вознаграждение при передаче прав на получение патента

Автор изобретений, полезных моделей или промышленных образцов может запатентовать их. Вместе с тем право на получение патента он может передать другому лицу, например, организации (п. 2 ст 1357 ГК РФ). Лицу, получившему патент (патентообладателю), будет принадлежать исключительное право использования изобретения, полезной модели или промышленного образца (п. 1 ст. 1358 ГК РФ).

Контролирующие органы отметили, что договор об отчуждении права на получение патента не поименован в п. 1 ст. 420 НК РФ в числе договоров, выплаты по которым облагаются взносами. Из этого следует, что вознаграждения по такому договору в базу по взносам не включаются.

Вознаграждение автору, который является работником

Отдельно в письме выделена ситуация, когда работник в рамках своих служебных обязанностей выступает автором служебного изобретения (промышленного образца, полезной модели).

В этом случае исключительное право на изобретение (промышленный образец, полезную модель), а также право на получение патента на указанные результаты интеллектуальной деятельности принадлежит работодателю (п. 3 ст. 1370 ГК РФ). Однако из этого правила есть исключения. Так, работнику переходит право на получение патента на созданное им изобретение (промышленный образец, полезную модель) в случаях, если в течение четырех месяцев с даты уведомления работодателя о создании названных объектов интеллектуальной деятельности работодатель (п. 4 ст. 1370 ГК РФ):

- не подаст заявку в Роспатент на выдачу патента на соответствующее служебное изобретение, служебную полезную модель или служебный промышленный образец;

- не передаст право на получение патента на служебное изобретение, служебную полезную модель или служебный промышленный образец другому лицу;

- не сообщит работнику о сохранении информации о соответствующем результате интеллектуальной деятельности в тайне.

В ситуации, когда право на получение патента переходит работнику, работодатель может использовать служебное изобретение (полезную модель, промышленный образец) в течение срока действия патента, заключив с сотрудником договор, предусматривающий выплату вознаграждения за такое использование.

Чиновники отмечают, что вне зависимости от способа оформления договора указанное вознаграждение признается выплатой в рамках трудовых отношений и облагается всеми видами страховых взносов. Минфин России и раньше высказывал такое же мнение (см. здесь и здесь).

Полагаем, что точка зрения чиновников справедлива, только если выплата вознаграждения прописана в доп. соглашении к трудовому договору. При этом, на наш взгляд, работодатель может оформить с сотрудником лицензионный договор на право использования служебного изобретения (полезной модели, промышленного образца). Это не противоречит п. 4 ст. 1370 ГК РФ. В этом случае вознаграждение будет облагаться взносами только на ОПС и ОМС.

Вознаграждение автору

В состав исключительного права входит право автора на вознаграждение (п. 10.1 Постановления от 26.03.2009).

Условия выплаты вознаграждения. Работник — автор служебного произведения имеет право на это вознаграждение в случаях, когда работодатель (п. 2 ст. 1295 ГК РФ):

- начнет использование служебного произведения в течение трех лет со дня, когда служебное произведение было предоставлено в распоряжение работодателя;

- передаст исключительное право другому лицу;

- принял решение о сохранении служебного произведения в тайне и по этой причине не начал использование этого произведения в течение трех лет со дня, когда служебное произведение было предоставлено в распоряжение работодателя.

Размер вознаграждения. Сумма вознаграждения, условия и порядок его выплаты определяются договором между администрацией и работником — автором произведения, а в случае спора — судом. В договоре прописывают и порядок расчета суммы вознаграждения (это может быть либо фиксированная величина, либо процентное отношение к доходу от использования произведения, регулярная плата или разовый платеж).

Вознаграждение не зарплата и не гонорар

Важно отметить, что вознаграждение, положенное автору, о котором идет речь в ст. 1295 Гражданского кодекса, нельзя приравнивать к заработной плате

Это вознаграждение выплачивается помимо заработной платы в рамках гражданско-правовых отношений в связи с передачей имущественного права (исключительного права) на объект интеллектуальной собственности.

Имея в виду гражданско-правовой характер отношений по поводу служебного произведения, можно предположить, что данное вознаграждение сродни гонорару. Это не так. Поскольку право на него возникает у работника не в связи с исполнением договора авторского заказа (или иного аналогичного договора).

Заметим также, что оно не является платой за оказание услуг, выполнение работ по созданию произведения.

Магия чисел

Итак, в 2021 году по итогам выездной проверки ИФНС доначислила золотодобывающей компании 52 млн рублей налогов, а также 12,1 млн рублей санкций. Налоговики признали неправомерными выплаты директору и исполнительному директору компании Кристине и Михаилу, которые за 2021 год получили 67,8 и 123,7 млн рублей соответственно. Как говорилось в положении о премировании и допсоглашениях к трудовым договорам, директора получили премии пропорционально добытому золоту, если соблюдались условия: компания закончила сезон с прибылью и не имеет задолженностей перед контрагентами и бюджетом.

Цифра

В 44 раза премии директоров превысили чистую прибыль компании

Размер премий налоговики сочли подозрительным, особенно учитывая, что Кристина и Михаил – муж и жена. Два директора за 2016 год получили 191,5 млн рублей, что составило более 80% от прибыли компании без учета управленческих расходов и в 44 раза превысило чистую прибыль компании. Причем премии выплатили с кредиторской задолженностью в 241 млн – вопреки условиям положения о премировании. Чиновники рассчитали, что Лукияновы, которые не занимаются непосредственно добычей золота, получили в качестве премий 94,95% зарплатного фонда, а остальные 47 сотрудников – только 5,05%.

Кроме того, в ходе выездной проверки налоговики обнаружили корпоративный конфликт руководящей четы с новой участницей общества, которая вошла в учредители компании в феврале 2017-го. Она подала иск в интересах общества и выиграла: суд предписал вернуть уплаченные премии как убытки (дело № А70-17067/2017). Как говорится в актах по делу, супруги выводили деньги из компании и причинили ей вред.

Немотивированное снижение премии незаконно

Читать далее…

Проанализировав эти доказательства, ИФНС скорректировала базу по налогу на прибыль: исключила оттуда суммы премий и страховых взносов. Налоговики сделали выводы, что премии не соответствуют экономическим результатам деятельности компании в 2021 году и среднерыночным условиям в золотодобывающей отрасли.

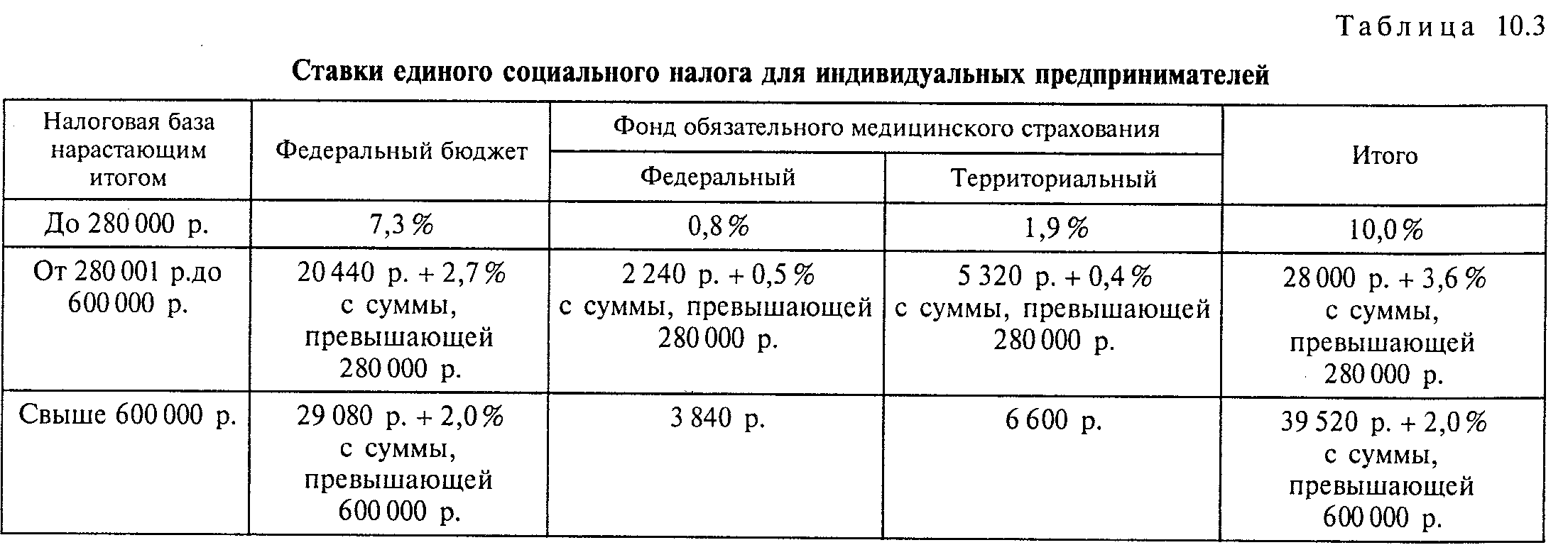

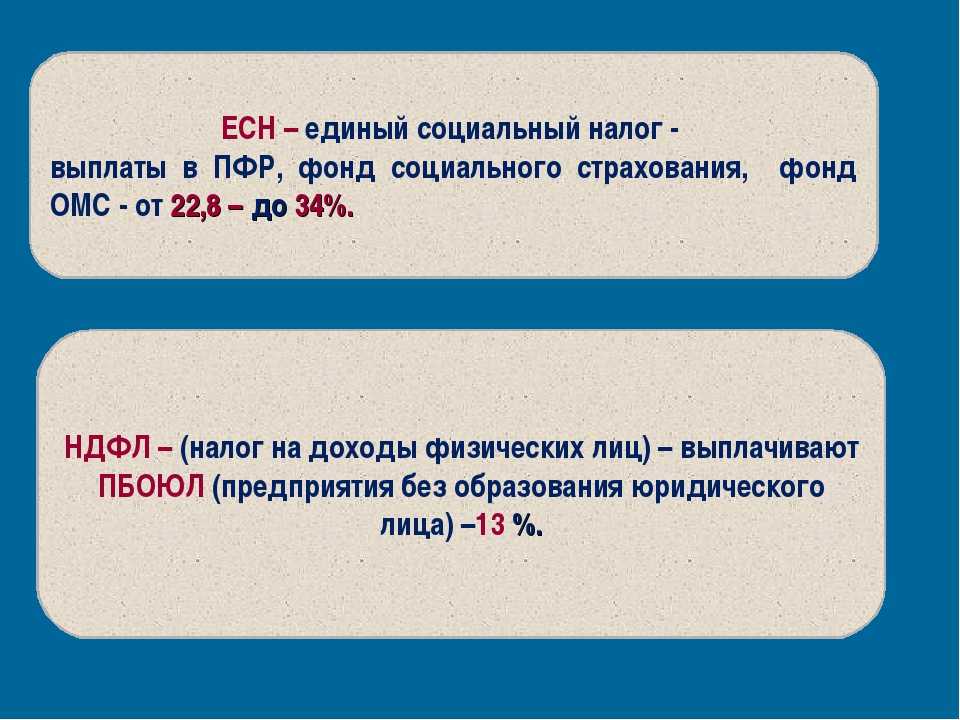

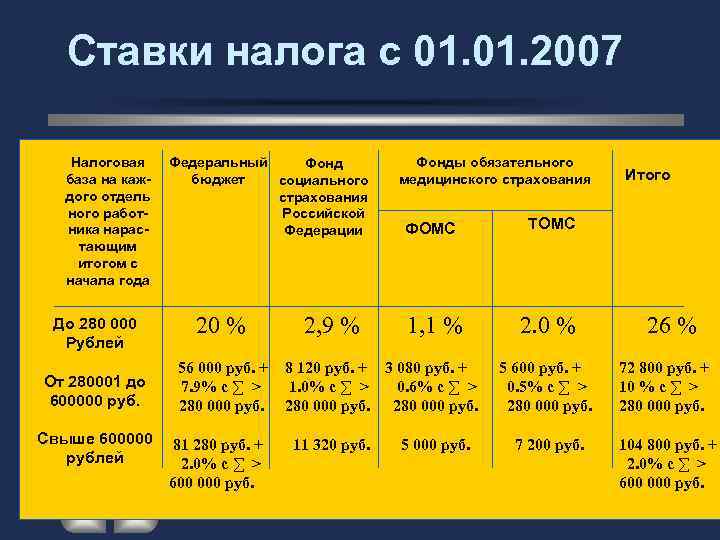

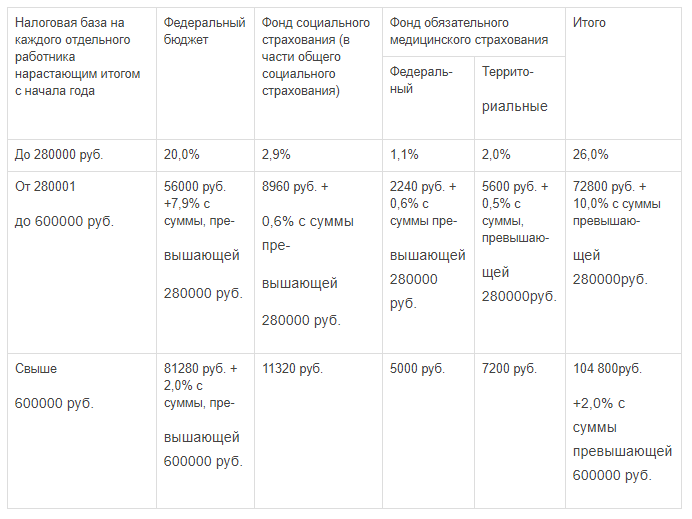

Судебная практика по ЕСН и авторским правам

Нам не удалось найти судебную практику, касающуюся уплаты ЕСН по договорам с авторами или правообладателями. Однако есть немало решений в отношении договоров, заключавшихся пользователями авторских прав с организациями по коллективному управлению правами (например, Российским авторским обществом) еще в период действия Закона об авторском праве и смежных правах. Даже в отношении указанного закона (в котором использовался термин «авторский договор») суды подтверждали верность позиции налогоплательщика, указывая, что выплаты по таким договорам не являются объектом налогообложения ЕСН.

«Из п. 3 ст. 45 Закона об авторском праве…, регулирующей деятельность организаций, управляющих имущественными правами на коллективной основе, не следует, что соответствующие лицензии имеют статус авторского договора» (из Постановления ФАС МО №КА-А40/2842-09 от 21.04.2009 по делу №А40-42013/08-112-129).

Что такое авторское вознаграждение – правовое регулирование

Под авторским вознаграждением в Российской Федерации подразумевается гонорар или иная выплата, обеспечиваемая за использование творческого произведения, изобретения, научного открытия его автору, его наследникам, а также иным лицам, которые обладают исключительными правами на объект авторства.

Непосредственно нормативы законодательства в вопросах защиты интеллектуальной собственности не рассматривают такое понятие как авторское вознаграждение, а затрагивают вопросы вознаграждения в целом. То есть – вознаграждение не обязательно предусматривает его выплату только самому автору, а не обладателю авторских прав. Под авторским же вознаграждением, в зависимости от ситуации, могут подразумевать как исключительно гонорары в пользу авторов интеллектуальной собственности, так и все фактические платежи за использование чьих-то произведений или изобретений.

Преимущественно, авторское вознаграждение и иные нюансы возможных связанных с ним правоотношений в основных своих принципах раскрываются в положениях Гражданского кодекса РФ. При этом вопросам авторского права посвящена отдельная, четвертая часть всего документа

Особое же внимание в контексте вознаграждения следует обратить на положения следующих статей:

- Ст.1234. В этой статье рассматриваются основные принципы отчуждения, то есть – передачи исключительных прав на произведение. В частности, предполагается обязательная возмездность данного акта при составлении договора об отчуждении авторских прав.

- Ст.1235. Её нормативами рассматривается понятие лицензионного договора как одного из способов вознаграждения автора и использования его произведения или иных результатов творческого и интеллектуального труда.

- Ст.1285. Принципы, изложенные в этой статье, рассматривают непосредственно договор для полного отчуждения исключительных прав.

- Ст.1286. Означенной статьей рассматриваются правовые нюансы заключения лицензионного договора.

- Ст.1287. В этой статье предусматривается порядок выплаты авторского вознаграждения и заключения издательского договора.

- Ст.1288. Ее положения рассматривают в качестве способа вознаграждения договор авторского заказа.

- Ст.1295. Данная статья рассматривает такое понятие как служебное произведение и авторское вознаграждение за него, если создание произведения было составляющей частью трудовой функции.

- Ст.1370. Принципы этой статьи рассматривают понятие служебного изобретения и вознаграждения за него.

Вознаграждение автора может предоставляться за передачу исключительных прав на объект интеллектуальной собственности или за его полное или частичное использование на любых условиях. Однако непосредственно авторские права, такие как право на имя и на доступ к произведению или изобретению, не могут быть предметом передачи и всегда принадлежат автору, а любые сделки, в том числе с вознаграждением за отчуждение означенных прав, считаются ничтожными.

Следует отметить, что Гражданский кодекс регламентирует преимущественно вопросы, связанные непосредственно с передачей, возникновением авторских прав и их использованием. Для разрешения ситуаций, которые касаются налогов на авторское вознаграждение, следует обратиться к нормативам Налогового кодекса, которые будут рассмотрены далее.

Преимущества налогообложения премиальных выплат

Согласно положений статей 255, 272 Налогового кодекса, все премиальные выплаты, которые выплачиваются сотрудникам организации за выполнение трудовых обязанностей, в полном объеме относятся к части расходов по оплате работы. Благодаря этому можно снизить общую сумму налога на прибыль компании, который необходимо перечислить в государственный бюджет. Использовать такое преимущество в налогообложении поощрительных вознаграждений целесообразно организациям такого вида:

- компании, которые пользуются упрощенной налоговой системой;

- предприятия, которые используют общую систему налогообложения.

К сумме выданных премиальных средств организации имеют право прибавить все уплаченные с этих сумм сборы в Фонды страхования. Учет этих взносов также позволит снизить налоговые выплаты на прибыль.

Иногда можно снизить налоговые выплаты на прибыль

Чтобы избежать претензий со стороны представителей налоговой службы относительно снижения налога, все поощрительные выплаты наемному персоналу следует тщательно документировать, оформлять соответствующим образом. Желательно также включить детальное описание положений об видах, сроках, условиях предоставления вознаграждений сотрудникам во внутренних нормативных актах, регулирующих деятельность компании.

Пункты о поощрительных вознаграждениях следует включить в такие документы.

- Трудовой договор или контракт, заключаемый с работником. Наличие условия начислений премиальных в таком соглашении позволит вычесть их сумму из налога на прибыль при перечислении в бюджет.

-

Коллективный договор. В этом соглашении необходимо зафиксировать возможность предоставления коллективных и индивидуальных вознаграждений за качественно проделанную работу, трудовые достижения, а также указать выделяемый на данные цели объем средств.

- Отдельным внутренним документом следует оформить положение об условиях премирования работников организации. В этом локальном акте, оформленном по всем правилам и утвержденным руководством компании, должны быть подробно указаны все аспекты предоставления премий сотрудникам – виды, условия вознаграждений, источники выплат, периоды формирования и вручения, установленные суммы или процент от окладов, общий объем премиальных, включенный в расходную часть бюджета.

Все эти нормативные акты позволят полностью обезопасить предприятие от возможных обвинений проверяющих инспекторов в уклонении от уплаты налогов, незаконном снижении налогообложения прибыли компании. При отсутствии упоминания об условиях предоставления, порядке оформления денежных вознаграждений руководству предприятия предстоит доказывать трудовую направленность таких выплат. Иначе проверяющие премиальные суммы признают нетрудовыми, не связанными с результатами деятельности компании, что в соответствии с решением Министерства финансов не может вести к снижению налога на прибыль.