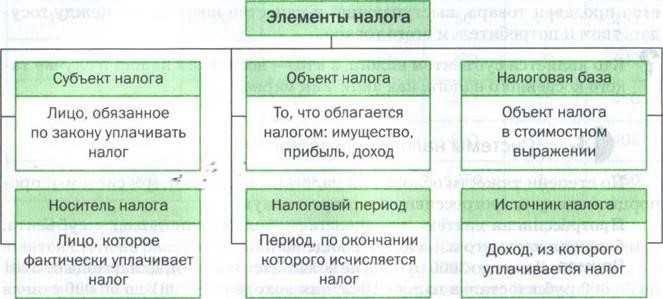

- Заполнение платежного поручения

- Юридическое лицо

- Индивидуальный предприниматель

- Физическое лицо (не ИП)

- Глава крестьянского (фермерского) хозяйства

- Банковские реквизиты получателя

- Как заполнить платежное поручение при уплате налога третьим лицом

- Обоснования для уплаты налогов третьими лицами

- Бесплатная юридическая помощь

- Документальное оформление отношений

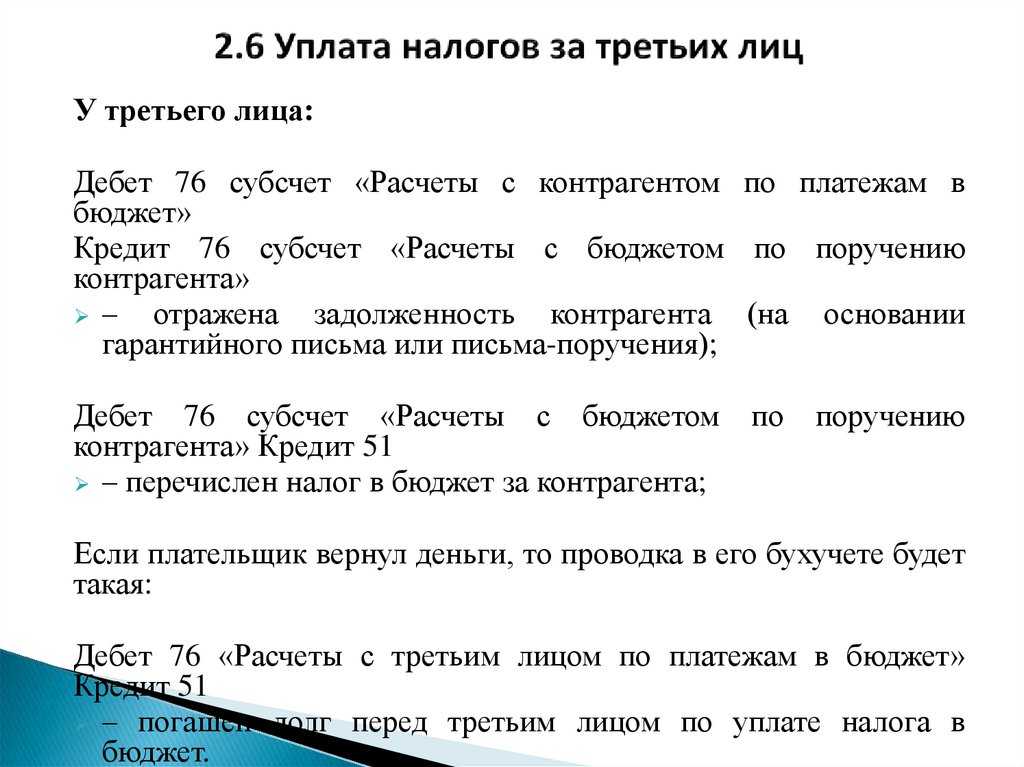

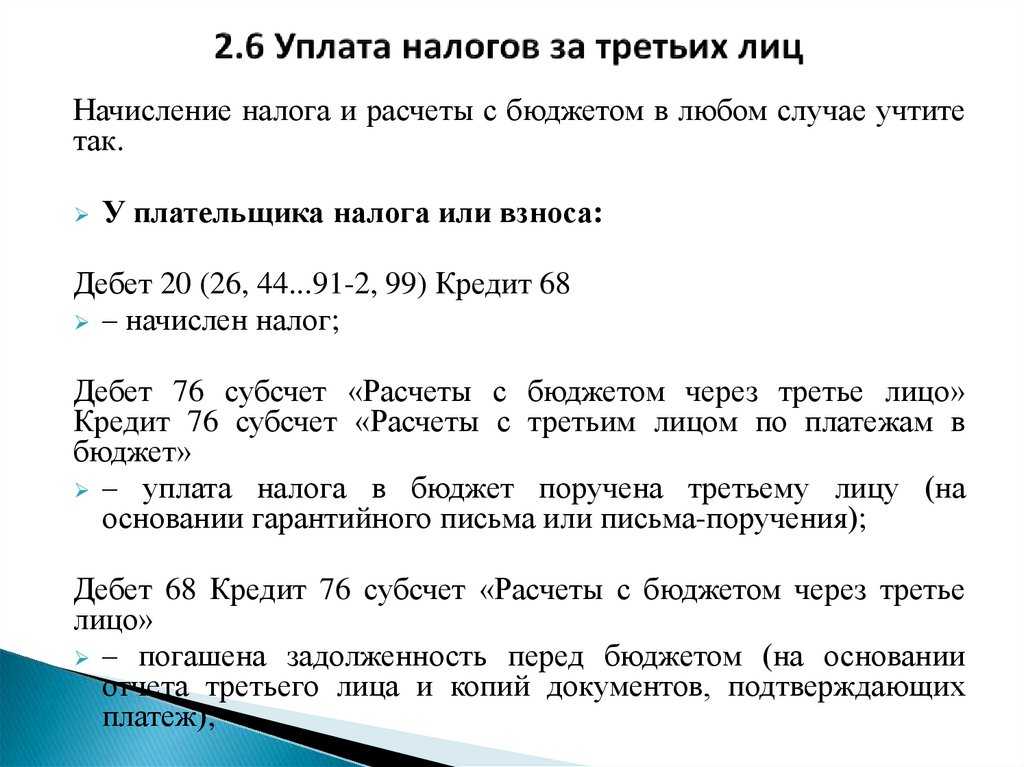

- Уплата налогов за третьих лиц

- АвтоЮрист юридическая помощь

- Платеж за третье лицо шаблон в ворде

- Оплата за другое юридическое лицо: как оформить, образец

- Уплата налога за третье лицо в 2021 году. как заполнить платежное поручение

- Уплата налога за третье лицо. правила заполнения платежки, образец?

- Порядок уплаты налогов иными лицами

- Что можно и нельзя

- Отражение платежей от третьих лиц в бухгалтерском учете

Заполнение платежного поручения

Правила заполнения платежных поручений установлены приказом Минфина РФ от 12 ноября 2013 г. № 107н. Этот нормативный акт устанавливает особенности указания кодов в платежном поручении для разных категорий плательщиков госпошлины.

Юридическое лицо

- Статус плательщика госпошлины (поле 101): «01» (организация — налогоплательщик, плательщик сборов, администрируемых налоговыми органами) или «08» (организация — плательщик прочих сборов, не администрируемых налоговыми органами).

- ИНН плательщика (поле 60): ИНН юридического лица.

- КПП плательщика (поле 102): КПП организации.

- Плательщик (поле 8): наименование юридического лица или его филиала, иного обособленного подразделения.

- Очередность платежа (поле 21): «5».

- Код (поле 22): «0».

- КБК (поле 104): код бюджетной классификации.

- Основание платежа (поле 106): если получатель госпошлины — ИФНС (КБК начинается с цифр «182») — указывается «ТП»; если пошлину получает другой государственный орган — указывается «0».

- Налоговый период (поле 107): дата платежа или «0».

- Номер платежного документа (поле 108): «0».

- Дата документа (поле 109): «0».

- Назначение платежа (поле 24): указание, за что уплачена госпошлина. Образцы назначений платежа можно найти там же, где и реквизиты для оплаты.

Индивидуальный предприниматель

- Статус плательщика госпошлины (ячейка 101): «09» (ИП — налогоплательщик, плательщик сборов, администрируемых налоговыми органами) или «08» (ИП — плательщик прочих сборов, не администрируемых налоговыми органами).

- ИНН плательщика (ячейка 60): ИНН индивидуального предпринимателя.

- КПП плательщика (ячейка 102): «0».

- Плательщик (ячейка 8): Ф.И.О. с пометкой «ИП» и адрес регистрации по месту жительства (при ее отсутствии — по месту пребывания) в формате: «Фамилия, имя, отчество (ИП) // адрес //».

- Очередность платежа (ячейка 21): «5».

- Код (ячейка 22): «0».

- КБК (ячейка 104): код бюджетной классификации.

- Основание платежа (ячейка 106): если получатель госпошлины — ИФНС (КБК начинается с цифр «182») — указывается «ТП»; если пошлину получает другой государственный орган — указывается «0»

- Налоговый период (ячейка 107): дата платежа или «0».

- Номер документа (ячейка 108): «0».

- Дата документа (ячейка 109): «0».

- Назначение платежа (поле 24): указание, за что уплачена госпошлина. Образцы назначений платежа можно найти там же, где и реквизиты для оплаты.

Физическое лицо (не ИП)

- Статус плательщика госпошлины (поле 101): «13» (физическое лицо — налогоплательщик, плательщик сборов, администрируемых налоговыми органами) или «24» (физическое лицо — плательщик прочих сборов, не администрируемых налоговыми органами).

- ИНН плательщика (поле 60) — ИНН физического лица. При его отсутствии указывается ноль («0»).

- КПП плательщика (поле 102): «0».

- Плательщик (поле 8): Ф.И.О. и адрес регистрации по месту жительства (при ее отсутствии — по месту пребывания) в формате: «Фамилия, имя, отчество // адрес //».

- Очередность платежа (поле 21): «5».

- Код (поле 22): «0».

- КБК (поле 104): код бюджетной классификации.

- Основание платежа (поле 106): если получатель госпошлины — ИФНС (КБК начинается с цифр «182») — указывается «ТП»; если пошлину получает другой государственный орган — указывается «0».

- Налоговый период (поле 107): дата платежа или «0».

- Номер документа (поле 108): «0».

- Дата документа (поле 109): «0».

- Назначение платежа (поле 24): указание, за что уплачена госпошлина. Образцы назначений платежа можно найти там же, где и реквизиты для оплаты.

Глава крестьянского (фермерского) хозяйства

- Статус плательщика госпошлины (101): «12» (глава КФХ — налогоплательщик, плательщик сборов, администрируемых налоговыми органами) или «08» (глава КФХ — плательщик прочих сборов, не администрируемых налоговыми органами).

- ИНН плательщика (60) — ИНН.

- КПП плательщика (102): «0».

- Плательщик (8): Ф.И.О. с пометкой (КФХ) и адрес регистрации по месту жительства (при ее отсутствии — по месту пребывания) в формате: «Фамилия, имя, отчество (КФХ) // адрес //».

- Очередность платежа (21): «5».

- Код (22): «0».

- КБК (104): код бюджетной классификации.

- Основание платежа (106): если получатель госпошлины — ИФНС (КБК начинается с цифр «182») — указывается «ТП»; если пошлину получает другой государственный орган — указывается «0».

- Налоговый период (107): дата платежа или «0».

- Номер документа (108): «0».

- Дата документа (109): «0».

- Назначение платежа (24): указание, за что уплачена госпошлина. Образцы назначений платежа можно найти там же, где и реквизиты для оплаты.

Банковские реквизиты получателя

Поле 13 «Банк получателя» заполняйте, если платежка подается на бумаге. В этом поле нужно указать наименование и местонахождение банка получателя средств.

Внимание: налоги и страховые взносы, перечисленные платежными поручениями, в которых неправильно назван банк получателя, могут быть признаны неуплаченными (п. 4 ст. 45 НК РФ, п. 4 ч. 6 ст. 18 Закона от 24 июля 2009 г. № 212-ФЗ)

Неуплата (несвоевременная уплата) налогов и страховых взносов влечет за собой начисление пеней. Воспользоваться правом на уточнение платежа в этом случае не удастся: наименование банка получателя не входит в состав реквизитов платежного поручения, которые можно уточнить в соответствии с пунктом 7 статьи 45 Налогового кодекса РФ и частью 11 статьи 18 Закона от 24 июля 2009 г. № 212-ФЗ. Организации, допустившей такую ошибку, придется повторно перечислить платеж, а за возвратом первоначально уплаченной суммы обратиться в свой банк.

В поле 17 «Счет №» укажите номер банковского счета получателя.

В поле 14 «БИК» укажите банковский идентификационный код (БИК), а в поле 15 «Счет №» – корреспондентский счет банка получателя в Банке России.

Все эти сведения можно получить либо на сайтах налоговой службы и внебюджетных фондов, либо непосредственно в территориальных инспекциях и отделениях фондов.

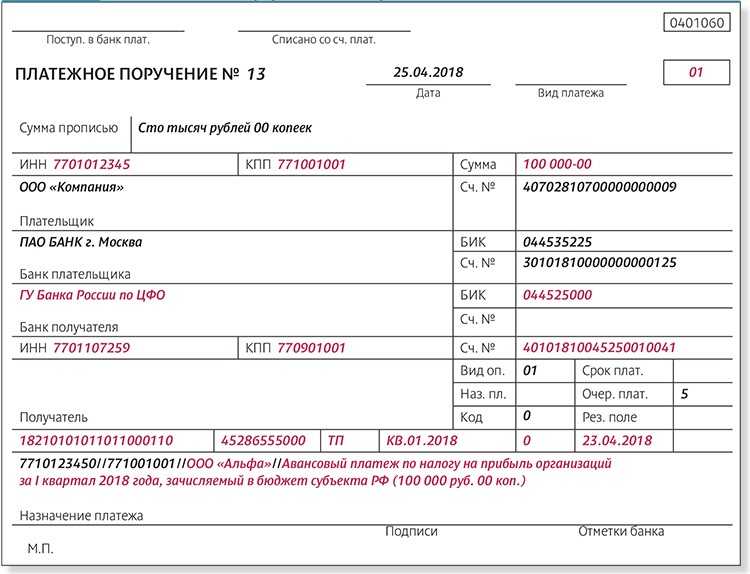

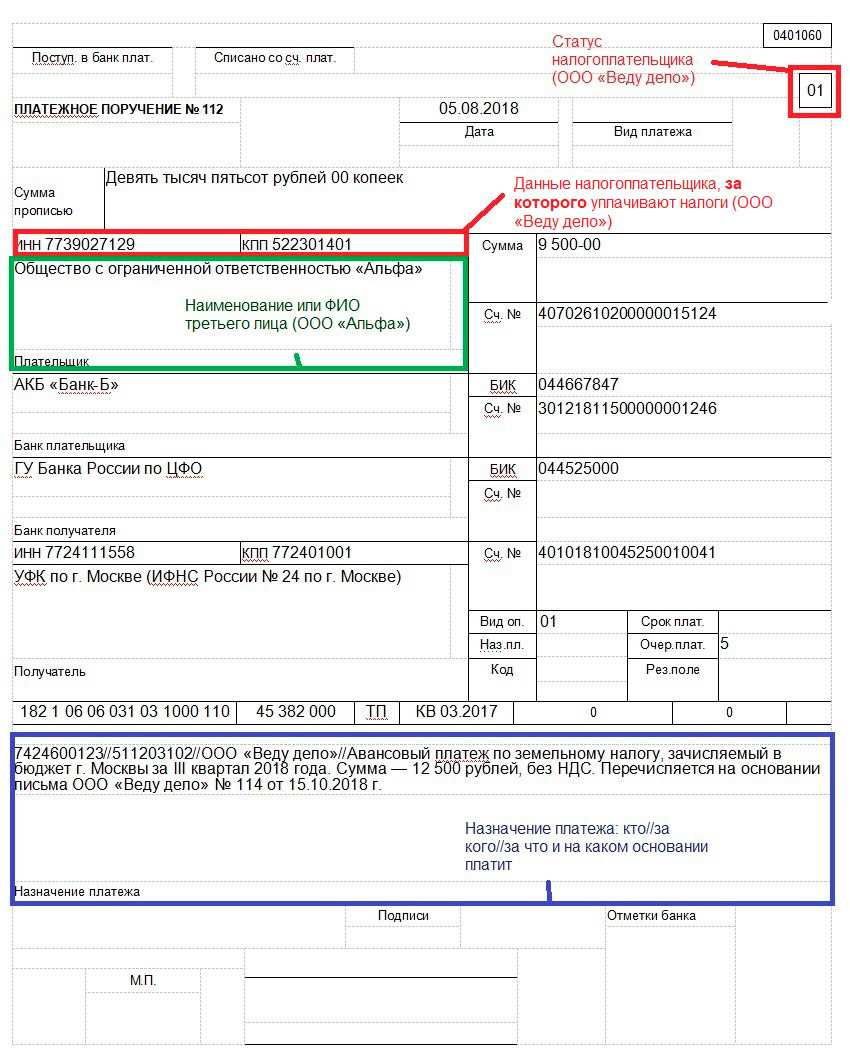

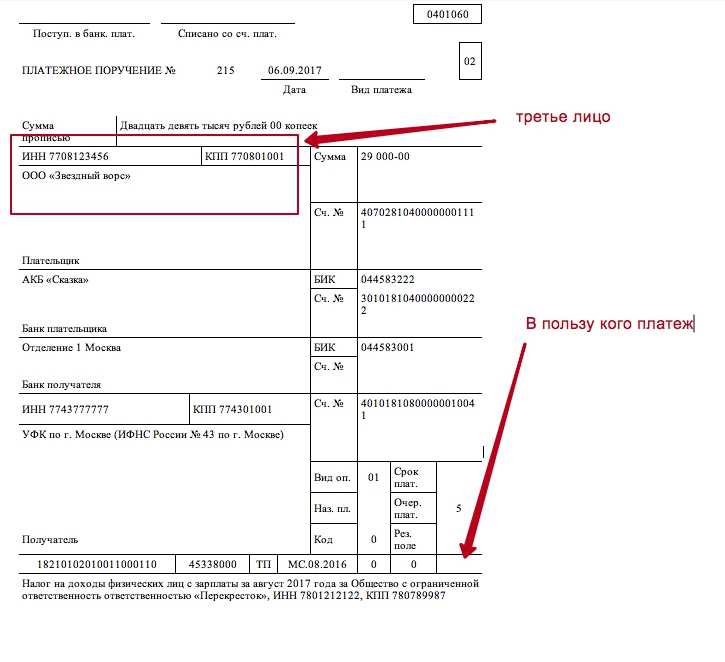

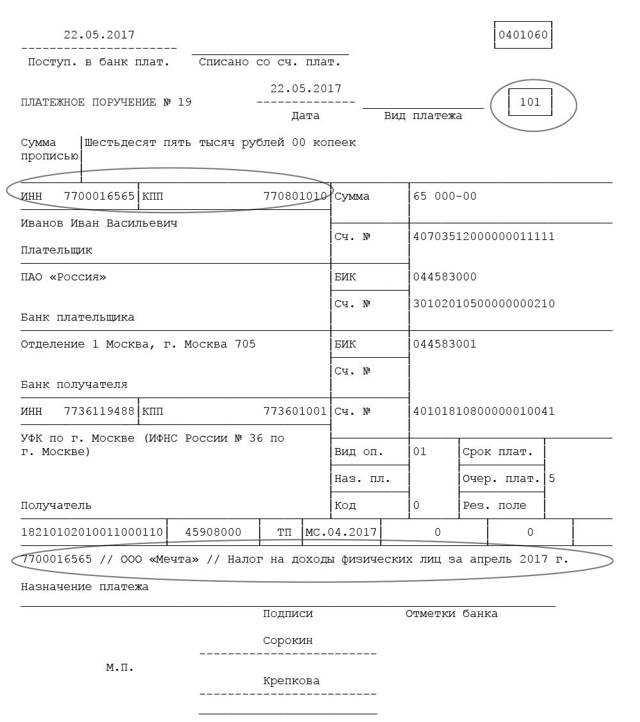

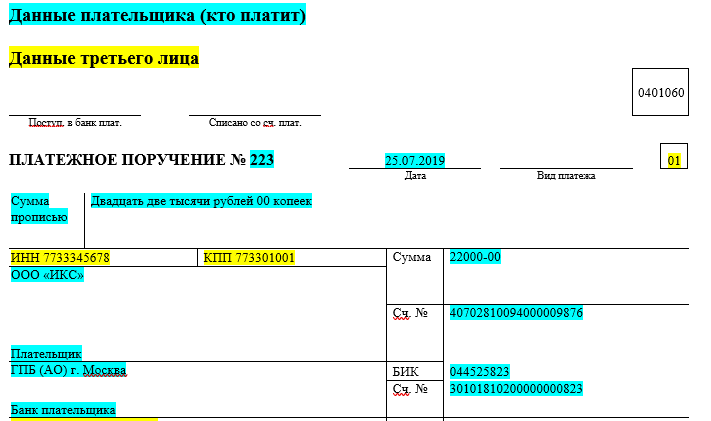

Как заполнить платежное поручение при уплате налога третьим лицом

Правила заполнения «платежек» в бюджетНапомним, что правила заполнения платежных поручений на уплату налогов, сборов и страховых взносов утверждены приказом Минфина России от 12 ноября 2013 года № 107н. Приказом от 5 апреля 2022 года № 58н Минфин внес изменения в эти правила и утвердил порядок уплаты налогов и взносов за третьих лиц.Заметим, что положения приказа № 58н полностью согласуются с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ, разработанными ФНС России незадолго до утверждения приказа Минфина.

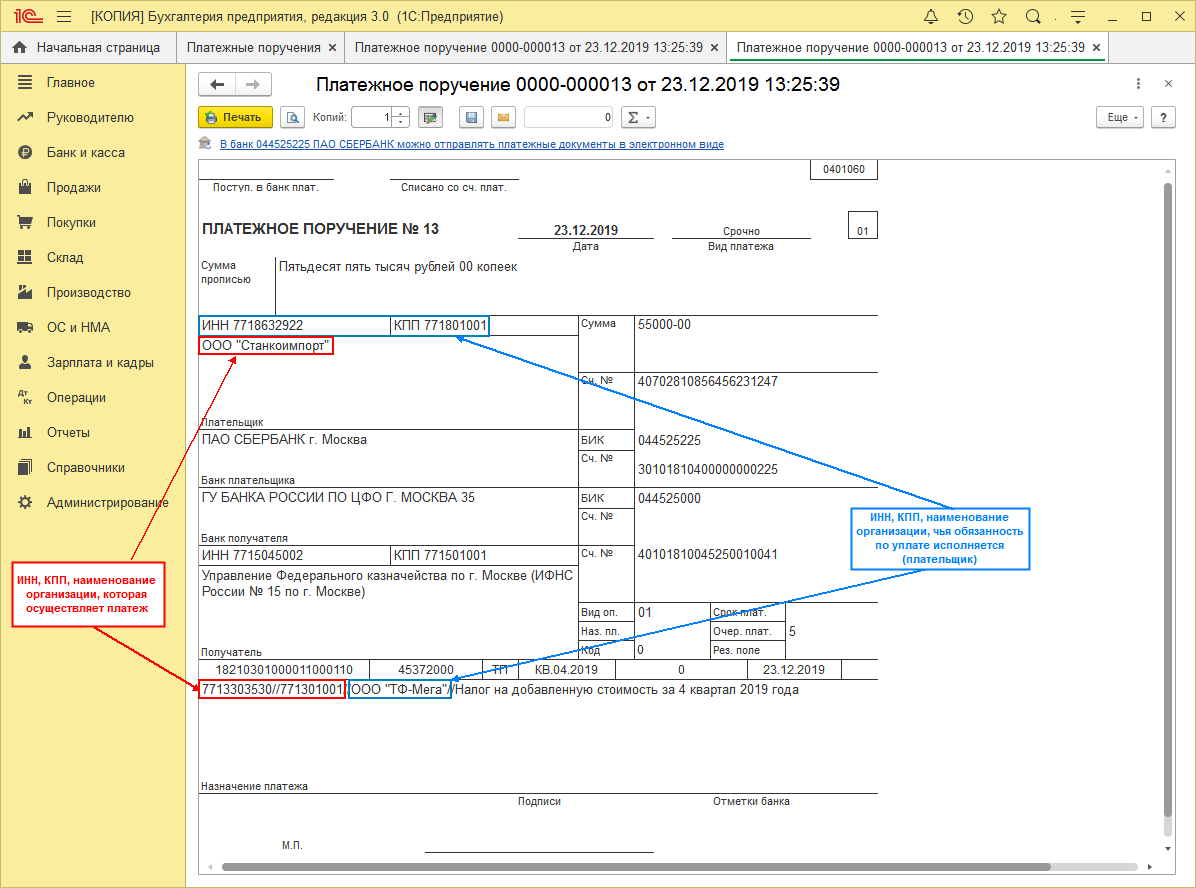

Согласно положениям приказа № 58н и разъяснениям налоговиков платежные поручения на уплату налогов и взносов, перечисляемых третьим лицом, необходимо заполнять следующим образом.Заполняем платежное поручениеВ поле «ИНН» указывается значение ИНН плательщика, за которого уплачивается налог, страховой взнос или сбор.

Обоснования для уплаты налогов третьими лицами

В Налоговом кодексе РФ нет требований по заключению договора с третьими лицами, которые вносят за налогоплательщиков платежи в бюджет. Для учета поступающих страховых и налоговых платежей не важны их гражданско-правовые основания (Письмо Федеральной налоговой службы от 26 сентября 2017 г. № ЗН-3-22/6394@).

При этом юридическим лицам нужно отражать в бухгалтерской отчетности движение средств на расчетных счетах. Без подтверждающих документов здесь не обойтись. Федеральная налоговая служба (далее — ФНС) рекомендует руководствоваться нормами гражданского законодательства (Письмо ФНС от 15 сентября 2017 г. № БС-4-21/18529@).

ИП и другие организации могут выступать иными лицами при уплате налогов, не будучи контрагентами. В этих случаях для определения сроков и порядка уплаты налогов заключают договор займа или поручения.

Такой способ внесения налоговых платежей не противоречит нормам гражданского законодательства. Региональное Управление Федерального казначейства не может отказать третьему лицу в исполнении обязательства, если оно было возложено на него должником (п. 1 ст. 313 ГК РФ).

По договору займа иное лицо передает деньги налогоплательщику, который обязуется вернуть их в том же объеме заимодавцу (п. 1 ст. 807 Гражданского кодекса РФ). В тексте документа уточняют:

- срок выдачи займа;

- способ предоставления займа — перечисление средств третьему лицу;

- наличие процентов по займу.

На практике при уплате налогов, страховых взносов и сборов третьим лицом заключают договор беспроцентного займа. При этом сумма экономии на процентах считается доходом, и с нее нужно заплатить налог.

В договоре поручения, где ИП или организация — доверитель, а третье лицо — поверенный, важно предусмотреть:

- сроки уплаты налогов, страховых взносов и сборов;

- ответственность третьего лица за их несвоевременное внесение в бюджет;

- способ возврата денег третьему лицу, если у ИП или организации их не было или было недостаточно на момент платежа. Доверитель обязан возместить поверенному издержки и обеспечить средствами для исполнения поручения (п. 2. ст. 975 ГК РФ).

У договора поручения нет унифицированной формы, но его положения должны соответствовать нормам главы 49 ГК РФ.

По Гражданскому кодексу РФ доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Налоговые органы внимательно относятся к исполнению безвозмездных договоров поручения и иногда признают их договорами дарения. Дарение между юрлицами и индивидуальными предпринимателями недопустимо.

Признание уплаты налогов по договору поручения между юридическими лицами или ИП дарением влечет за собой недействительность сделки. В этом случае действуют нормы ст. 166 — 168 Гражданского кодекса РФ. Признание сделки недействительной обязывает каждую сторону договора вернуть другой все полученное по этой сделке.

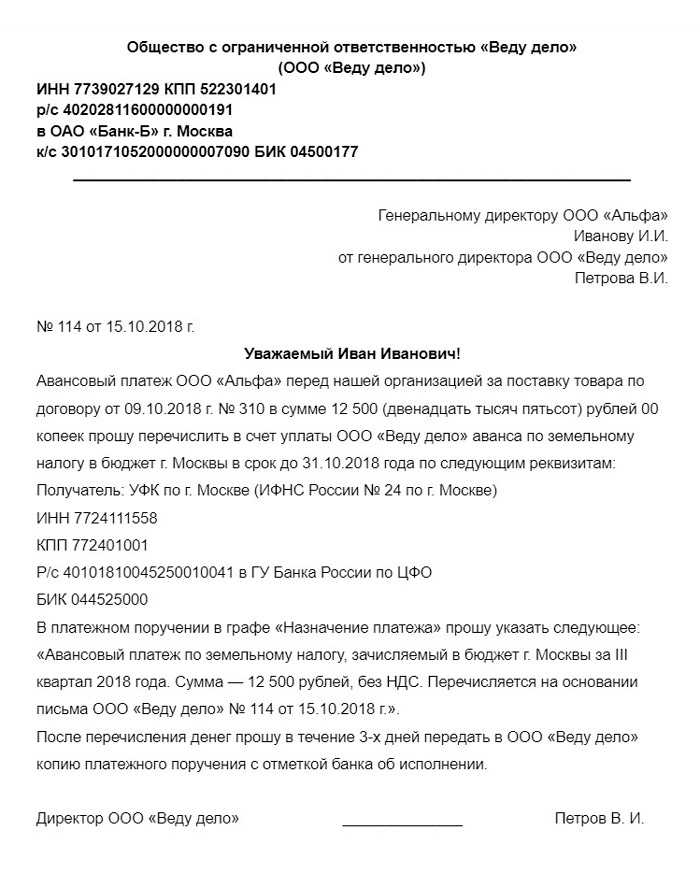

В отношениях с контрагентом можно ограничиться письмом-просьбой о внесении платежей в бюджет. В нем указывают назначение платежа и идентификаторы налогоплательщика. Письмо можно написать и физическому лицу.

Образец письма-просьбы к контрагенту об уплате налогов

Если в заключенном с контрагентом договоре прописан другой порядок оплаты товаров или услуг, стороны могут подписать дополнительное соглашение. В нем указывают, какую сумму в счет уплаты каких налогов контрагент вносит в бюджет, а не на расчетный счет или кассу ИП, организации. Подписанное обеими сторонами договора соглашение не требует составления письма-просьбы.

Бесплатная юридическая помощь

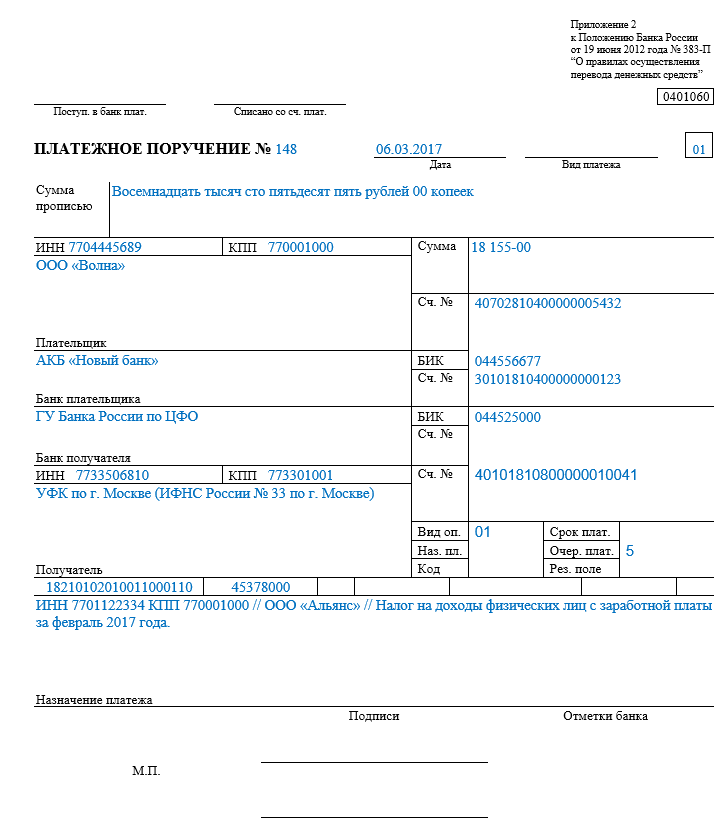

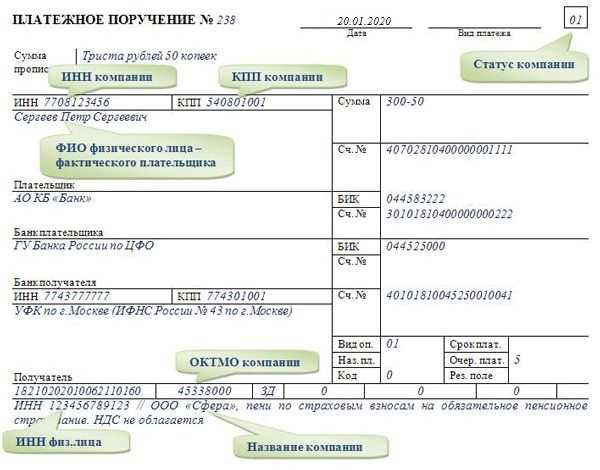

Согласно указанным Правилам плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации в полях распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают: «ИНН» плательщика – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Так, в начале года на плечи этих организаций легла увеличенная нагрузка по обработке платежей. У тех граждан, которые поспешили воспользоваться нововведением, в большинстве случаев возникают трудности, что подтверждается числом обращений в ФНС.

Документальное оформление отношений

Действующим НК РФ не установлено никаких ограничений, касающихся порядка формирования, а также способа получения денежных средств, которые впоследствии будут перечислены в бюджет. Иными словами, контролирующий орган никогда не начнёт проверку с целью изучения источников получения денежных средств на оплату налогов.

Исходя из этого, не существует каких-то особых требований к документам, которые должны быть подписаны между сторонами перед тем как, будет решено заплатить налоги за третье лицо.

Единственное требование, которое должно быть соблюдено — все сделки между двумя предприятиями должны быть заключены обязательно в письменной форме (ст. 161 ГК РФ).

Исходя из вышесказанного получается, что граждане и компании свободны в выборе договорных отношений, по заключении которых произойдёт оплата налогов через третье лицо. Это может быть:

- Если платить будет контрагент:

- договор поручения;

- соглашение об уплате сборов в бюджет;

- письмо с просьбой об оплате сборов в счёт погашения существующей задолженности.

- Если платить будет просто иное лицо, не имеющее никаких отношений предприятием, за которое необходимо совершить платёж:

- договор займа;

- договор рассрочки как процентной, так и без процентной.

- Если плательщиком будет выступать один из учредителей компании:

- договор займа;

- договор дарения.

Совет! При выборе вида договорных отношений следует внимательно изучить все налоговые последствия, которые за собой может повлечь заключение такой сделки.

Уплата налогов за третьих лиц

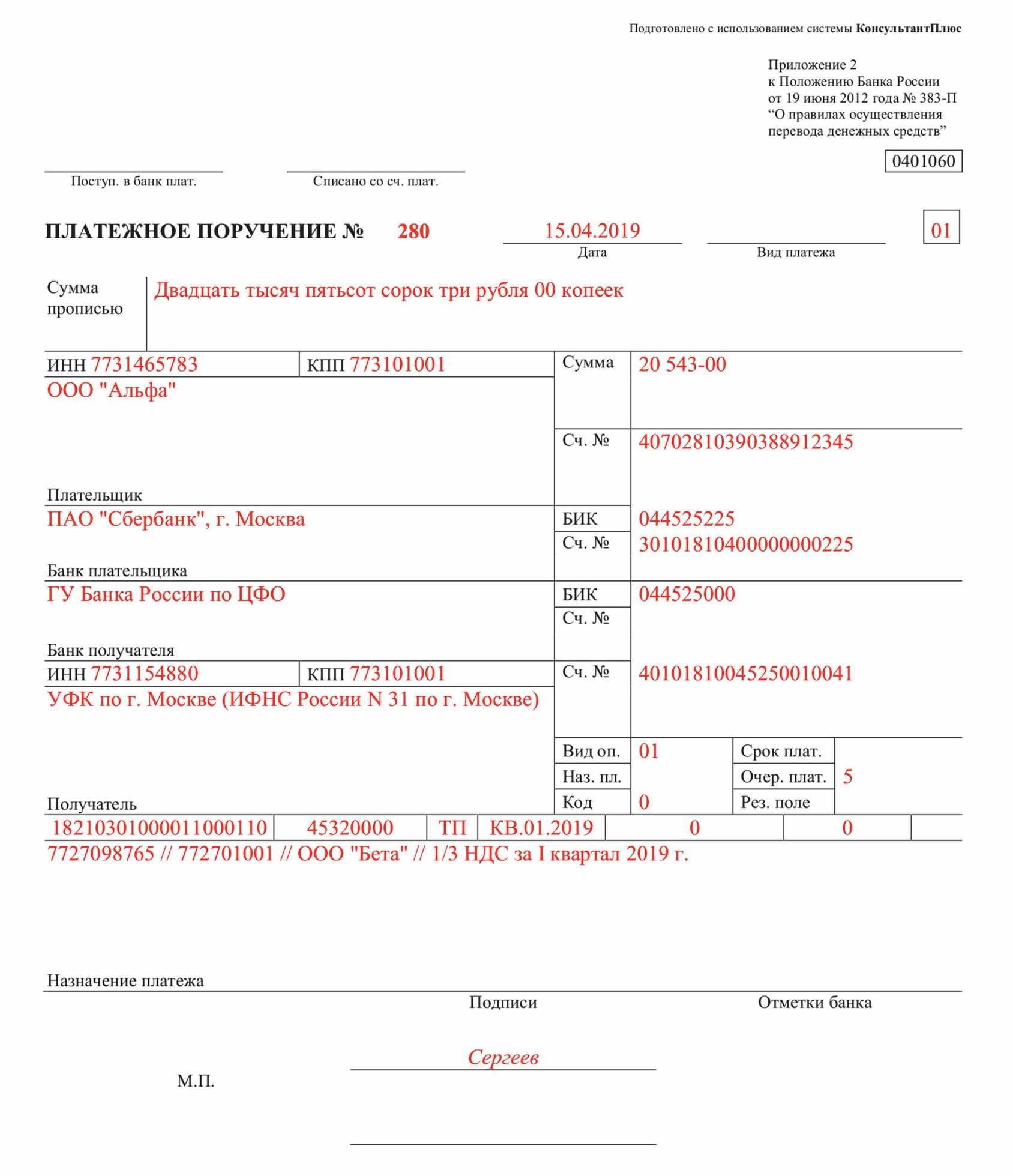

Контрагентов: как заполнить платежку

С 30 ноября 2016 года организациям и коммерсантам не нужно оформлять на третьих лиц доверенность. По закону, налоги за предпринимателя вправе заплатить любой человек или компания (абз. 4 п. 1 и п. 9 ст. 45 НК РФ). А не уполномоченный представитель.

Юридические лица могут перечислять налоги со своего счета за другие организации. А руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов. Страховых взносов и распространяется на плательщиков сборов. Налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

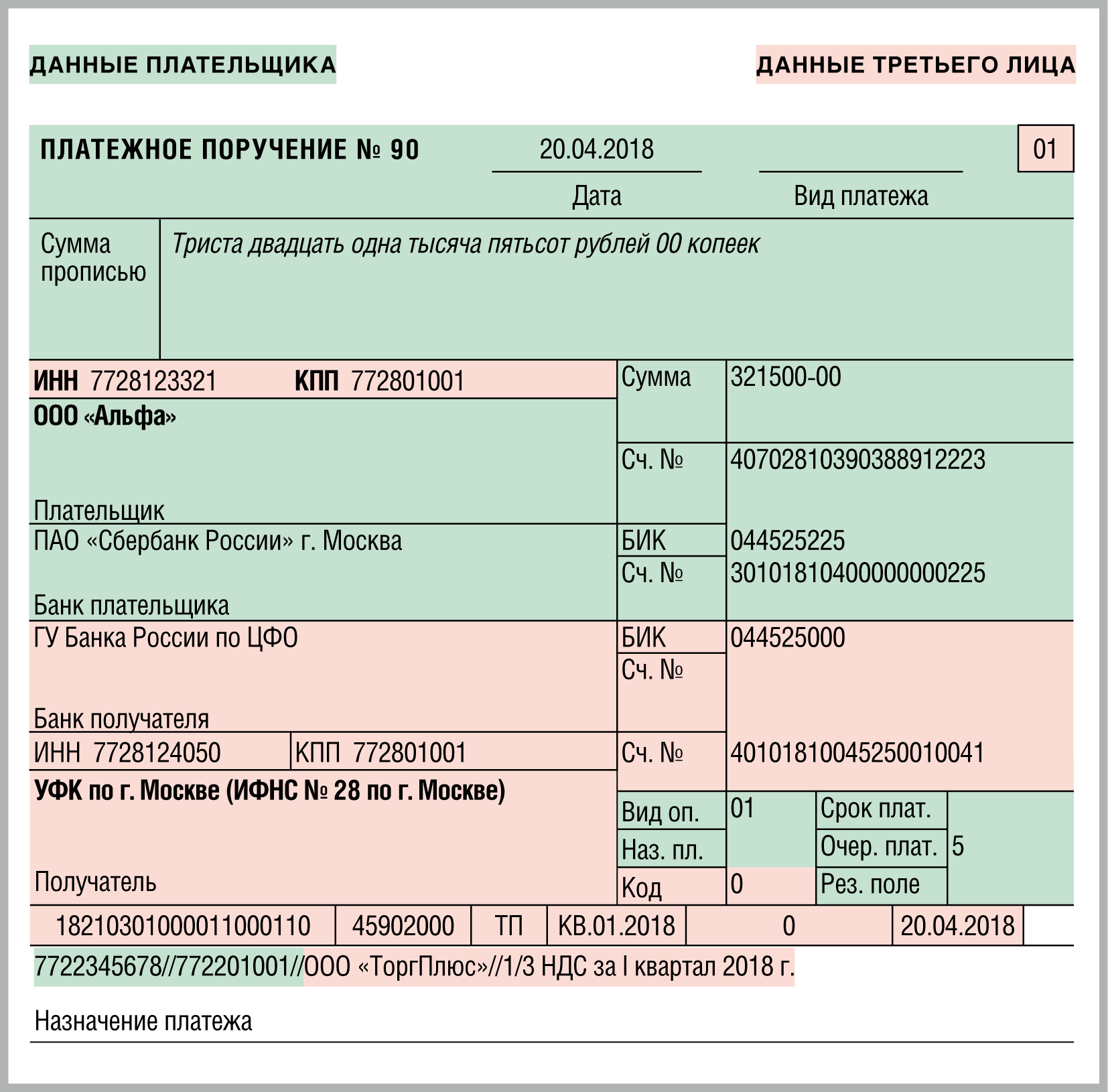

ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

Приказ от 05.04.2017 № 58н вносит изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств. В уплату платежей в бюджетную систему Российской Федерации. Утвержденные приказом Минфина России от 12.11.2013 № 107н.

В полях 60 и 102 «ИНН плательщика» и «КПП плательщика» указываются реквизиты лица. Чьи налоговые обязанности исполняются. Если налог уплачивается за «физика», у которого нет ИНН, в соответствующем поле проставляется «0». При этом в графе «Код» (поле 22) нужно указать Уникальный идентификатор начисления (индекс документа).

В поле 8 «Плательщик» вписываются данные о лице, фактически перечисляющем деньги.

В графе 24 «Назначение платежа» указывается ИНН и КПП (для физлиц только ИНН) лица, производящего платеж. И наименование (ФИО) плательщика, чья обязанность перед бюджетом исполняется. Для выделения информации о плательщике используется знак «//».

АвтоЮрист юридическая помощь

Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

В бухучете отражение оплаты товаров (работ, услуг) третьим лицом зависит от того, в счет чего она засчитывается. Оплата за третье лицо назначение платежа Не происходит никакой перемены лиц в договоренности при передаче его исполнения на третье лицо.

Выполнение обязательств за лицо третье бывает в таких случаях:

- просьба предприятия-должника, но только тогда, когда содержание денежного долга не касается физлица;

- у третьего лица появилась реальная угроза утраты своего имущества.

Любая организация обладает правом и возможностью попросить другое предприятие провести за нее платежи. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса: Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Платеж за третье лицо шаблон в ворде

После оплаты прошу предоставить копию платежного поручения с отметкой банка об исполнении (5). Генеральный директор ООО «Альфа» (6) Иванов /И.П.Иванов/ МП Бухгалтерский учет погашения долга третьим лицом Как отразить операции по погашению долга третьим лицом покажет пример.

Важно

ПримерООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб.

(без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы. Денежные средства были перечислены.

Оплата за другое юридическое лицо: как оформить, образец

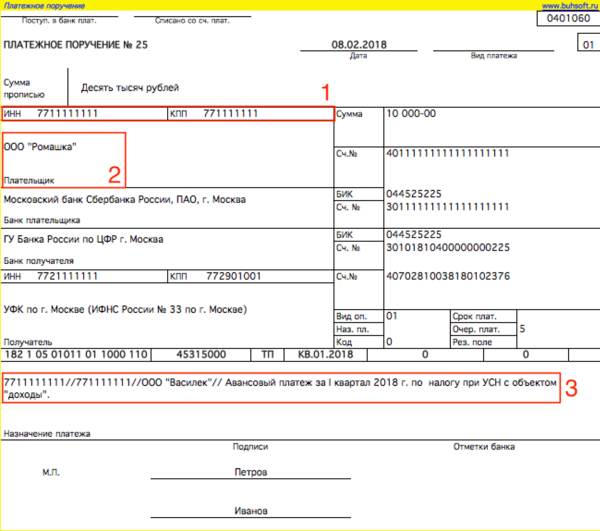

Поле п/п Что следует указать Другие особенности 60 «ИНН плательщика» ИНН налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) Если оплачивается налог за физлицо без ИНН, то ставится «0», а в поле «Код» следует поставить уникальный идентификатор начисления (УИН) 120 «КПП плательщика» КПП налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) Если оплачивается налог за физлицо, то ставится «0», 8 «Плательщик» Информация о лице, производящем платеж Если оплачивает юрлицо, то указывается наименование организации, которая исполняет обязанность плательщика по налогам; Если оплачивает ИП или физлицо, то указывается его ФИО; 24 «Назначение платежа» Указывается ИНН и КПП лица, которое осуществляет платеж Указать ИНН и КПП нужно первыми в поле «Назначение платежа», при этом значения ИНН и КПП разделяют знаками «//».

Уплата налога за третье лицо в 2021 году. как заполнить платежное поручение

Внимание

На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить деньги в погашение задолженности за другое лицо. При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа (определение Высшего арбитражного суда от 04.09.09 № ВАС-10658/09).

Уплата налога за третье лицо. правила заполнения платежки, образец?

- Увеличение возможностей исполнения обязательств по налогам, то есть возможных путей решения вопроса по уплате налога у налогоплательщика больше, соответственно, вероятность возникновения долга снижается;

- Уплата одной из компаний холдинга. Довольно часто в настоящее время встречаются компании, состоящие из некоторого количества юридических лиц или предпринимателей.

Порядок уплаты налогов иными лицами

Уплата налогов, страховых взносов и сборов третьим лицом не влечет для него ответственности перед налоговыми органами и бюджетом Российской Федерации. При этом на внесение платежей есть ограничения.

Что можно и нельзя

Иные лица могут уплачивать за индивидуального предпринимателя и организацию любые взносы, налоги, госпошлины, штрафы, которые администрирует ФНС РФ. Самостоятельно налогоплательщики вносят платежи тогда, когда на это есть прямое указание в законе. Например, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти страховые взносы администрирует Фонд социального страхования РФ, поэтому налогоплательщик платит их самостоятельно. Указание на это есть в п. 3 ст. 2 Налогового кодекса РФ и п. 1.1 ст. 22 Федерального закона от 24 июля 1998 года № 125-ФЗ (ред. от 07.03.2018 года).

При уплате налогов, страховых взносов и сборов иными лицами есть и другие ограничения:

- Иное лицо не может потребовать возврата из бюджета средств, которые были внесены за налогоплательщика;

- Нельзя перезачесть в пользу ИП или организации переплату по налогам третьего лица. Суммы излишне уплаченных налогов оно может зачесть только в пользу своих недоимок и предстоящих платежей или вернуть себе же по личному заявлению;

- Нельзя уплатить НДС по конкретной хозяйственной операции, связанной с реализацией товаров и услуг иному лицу. Внесение платежа возможно только по итогам налогового периода. Если ИП купит у ООО «Фирс-Групп» партию меховых шапок на 150 000 рублей, то не сможет уплатить НДС за продавца по этой сделке (Письмо Минфина РФ от 9 июня 2017 года № 03-02-07/1/37101).

При уплате налогов иным лицом можно:

- Погасить недоимку ИП или юрлица за прошедший период, даже предшествующий внесению изменений в ст. 45 НК РФ;

- Учесть сумму внесенных платежей в расходах налогоплательщика, но только после погашения задолженности перед лицом, заплатившим за налогоплательщика (пп. 3 п. 2 ст. 346.17 НК РФ);

- Вернуть сумму излишне уплаченного иным лицом налога. Сделать это может только сам налогоплательщик, обратившись в налоговый орган по месту регистрации.

При внесении налоговых платежей за ИП и организации третьему лицу не нужно подтверждать происхождение денежных средств.

Отражение платежей от третьих лиц в бухгалтерском учете

Уплату налогов третьими лицами ИП и организации отражают в бухгалтерском учете проводками. Счета дебета и кредита зависят от обоснования платежей.

Проводка при наличии дебиторской задолженности контрагента

В письменной форме ООО «А» обращается к контрагенту ООО «Б» с просьбой об уплате налогов в счет погашения имеющейся перед ним задолженности за поставку товаров. Размер налогового платежа составляет 10 251 рубль, сумма долга — 10 000 рублей.

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Б» (третье лицо)

Проводки в бухгалтерском учете контрагента

Проводка при уплате налогов третьим лицом по договору беспроцентного займа

При недостаточности денежных средств на счете ООО «А», его генеральным директором был заключен договор беспроцентного займа с контрагентом ООО «Н». Сумма займа в размере 15 550 рублей была предоставлена ООО «А» на срок 10 месяцев с перечислением денежных средств в бюджет для уплаты налогов.

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Н» (третье лицо)

Проводки в бухгалтерском учете третьего лица

Беспроцентный займ не отражают по дебету счета 58.3, так как он не приносит доход. Движение денежных средств по договору займа не учитывают в составе доходов и расходов (п.п. 10 п. 1 ст. 251 НК РФ). Для фиксации в проводке долгосрочного займа (на срок более 12 месяцев) используют счет 67 «Расчеты по долгосрочным кредитам и займам» вместо 66.

Проводка при внесении собственных средств на расчетный счет

У ООО «А» на расчетном счете нет денег для уплаты налогов, при этом достаточная сумма в размере 12 520 рублей есть на лицевом счете его учредителя. Он вносит собственные средства на расчетный счет и уплачивает налоги.

Проводки в бухгалтерском учете ООО «А»

Суммы налогов, которые за предпринимателя уплатило третье лицо, не считаются доходом. Они не отражаются в книге учета доходов и расходов (КУДиР) или книге доходов предпринимателя и не облагаются налогом на прибыль.