- Льготы работодателям при трудоустройстве инвалидов

- Основные правила

- Какие льготы положены работодателям при приеме на работу инвалидов

- Налоговые льготы

- Преференции в сфере социального страхования

- Субсидирование компаний

- Особенности трудоустройства

- Льготы, предусмотренные НК РФ

- Как принять инвалида на работу

- Общая информация

- Какие послабления предоставляются ИП-инвалидам

- Налоговые льготы

- Транспортный сбор

- НДФЛ

- На имущество

- На землю

- Госпошлина

- Законодательная база (статьи ТК РФ)

- Налоговые льготы инвалидам предпринимателям

- Установление инвалидности

- Льготы по транспортному налогу

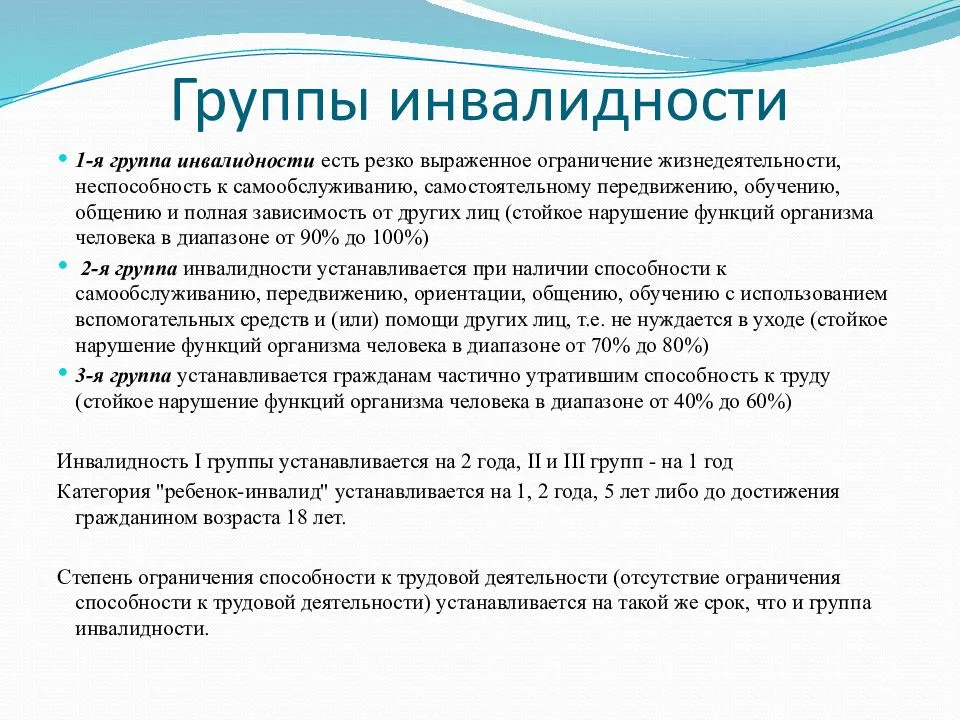

- Определение инвалидности

- Налоговая льгота по ЕСН не распространяется на платежи по страховым взносам в ПФР

- Какие могут быть вычеты

- Взносы на травматизм

- Привилегии для инвалидов 2 группы

Льготы работодателям при трудоустройстве инвалидов

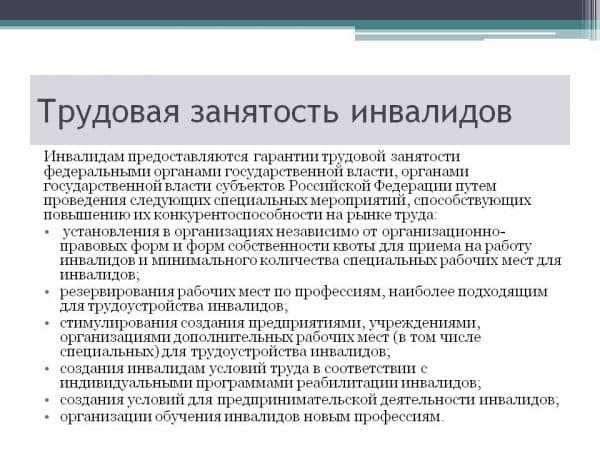

Работодателям со штатом более 100 человек допускается принимать на работу людей с ограниченными возможностями. При этом начальство не имеет права отказывать инвалидам в трудоустройстве. На практике деятельность таких граждан не востребована, но ряд государственных льгот призван мотивировать предприятие.

Основные правила

Лица с неполной способностью к труду могут работать согласно ст. 20 ФЗ № 181 «О защите прав инвалидов». Как отмечено в ст. 64 ТК работодатели не должны ограничивать права и ориентироваться прежде всего на деловые характеристики человека, а не на его инвалидность.

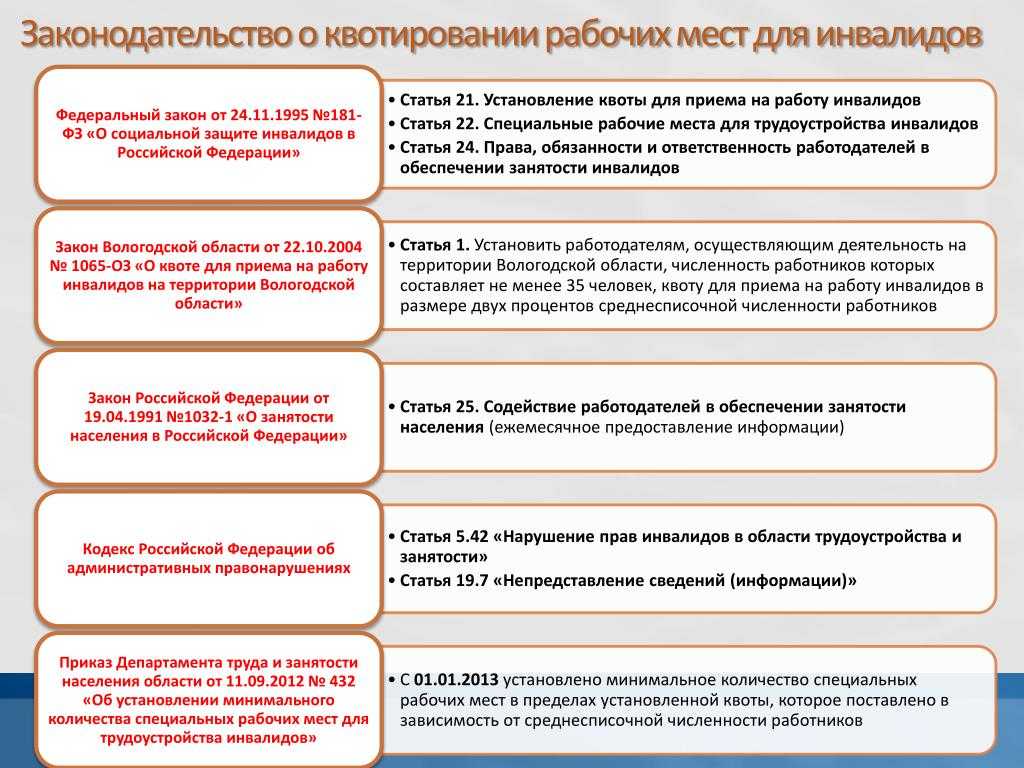

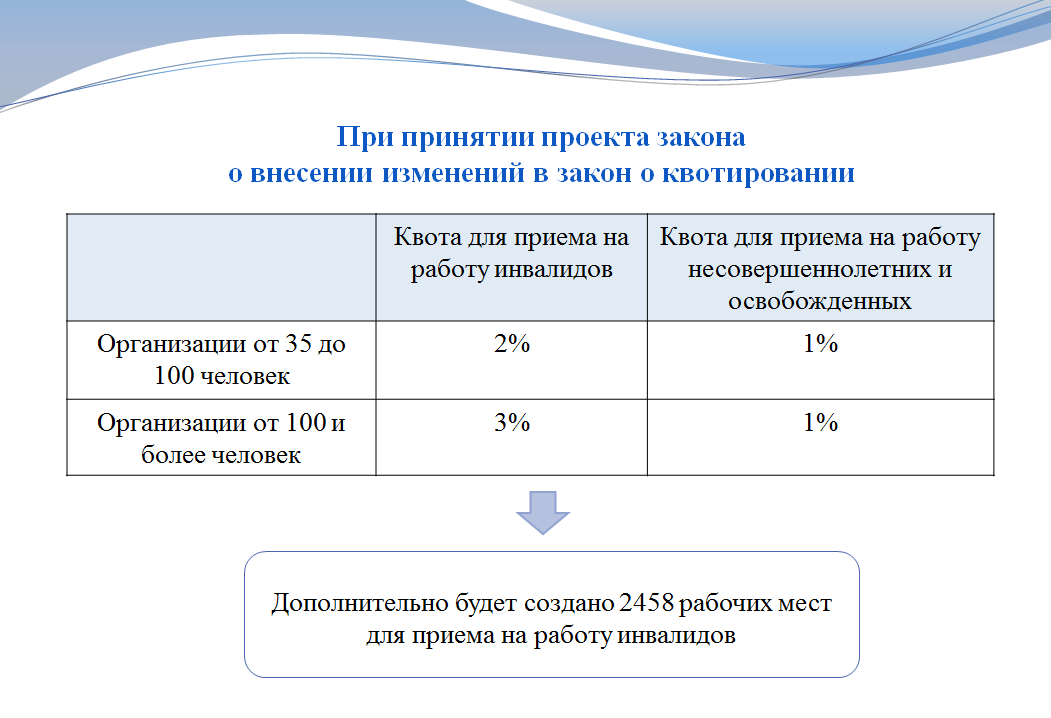

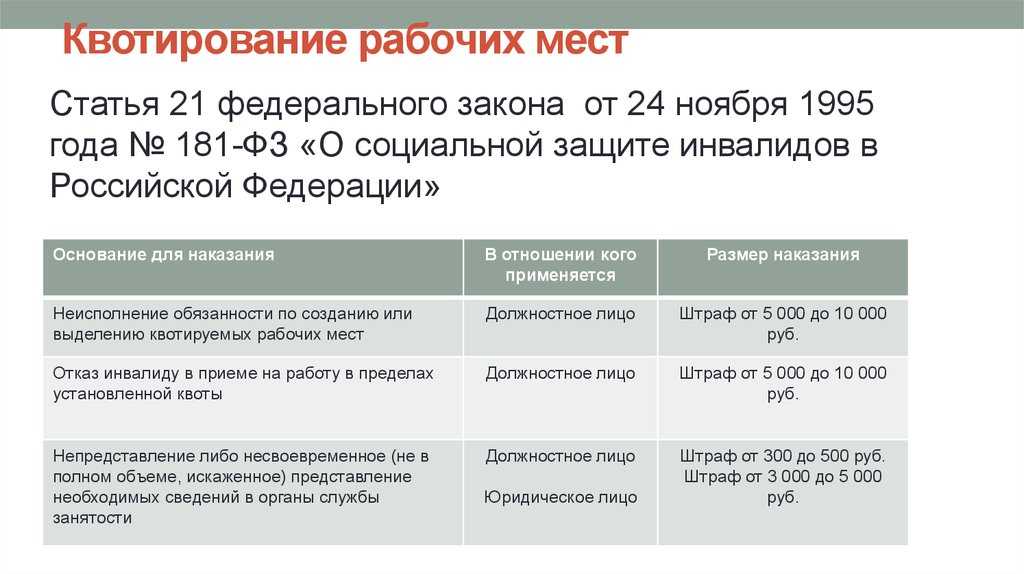

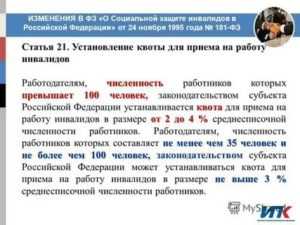

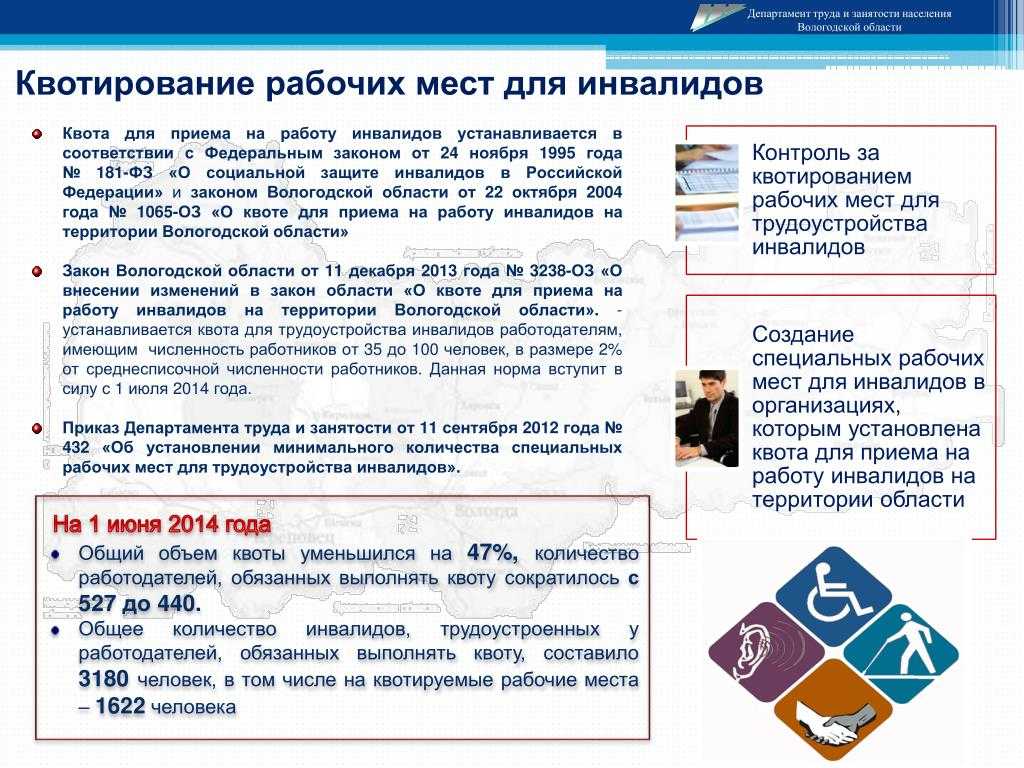

В ст. 21 ФЗ № 181 определена квота для предприятий со штатом:

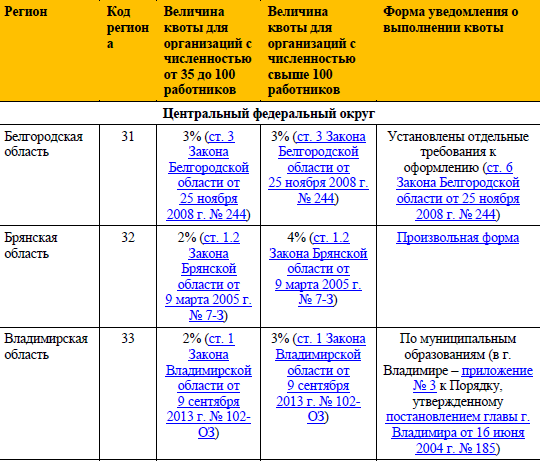

- больше 100 человек – суммарное количество лиц с инвалидностью 2-4 % от общего числа сотрудников;

- от 35 до 100 человек – инвалиды составляют до 3 % штата. Точная норма регулируется региональными законами.

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Лица с категорией нетрудоспособности имеют право на получение привилегий в плане деятельности и реабилитации.

Для начальства существуют следующие варианты:

- соответствия условий труда индивидуальной программе реабилитации (ИПР).

- по ИПР требуется изменить условия работы, но сохранить гарантии на труд. Предприятиям можно снижать нормативы, методики либо, согласно ст. 160 ТК, перевести инвалида на другую должность;

- если работодатель не способен создать подходящие для трудовой деятельности условия, выполняется перевод сотрудника с инвалидностью на иное рабочее место по ст. 178 ТК.

При переводе на должность или место работы с низкой ставкой за инвалидом на протяжении 1 месяца сохраняется уровень заработной платы на прежней должности.

Какие льготы положены работодателям при приеме на работу инвалидов

Для мотивации компаний к трудоустройству лиц с инвалидностью на государственном уровне существует несколько преференций.

Они распространяются на организации, в которых 50 % инвалидов с общим фондом оплаты 25 % или компании, уставный капитал которых состоит из вкладов сообществ людей с ограниченными возможностями.

Налоговые льготы

Фирмам, в штат которых входят инвалиды, разрешены только скидки на оплату имущественной и земельной пошлины, но только относительно объектов уставной деятельности.

Для общественных организаций инвалидов, юридических и физических лиц с уставным капиталом инвалидом имеются иные привилегии:

- 100 % скидка на уплату НДС компаниям, спонсируемым сообществами инвалидов, если в их штате 80 % лиц с частичными ограничениями трудоспособности;

- 100 % скидка по выплате подоходного налога – на основании п. 38 ст. 264 НК;

- 100 % скидка по уплате имущественной (п.3 ст. 381 НК) и земельной (п. 5 ст. 395) пошлины.

Аналогичные виды преференций допускаются для предприятий, которые обслуживаются инвалидами.

Преференции в сфере социального страхования

Законодательство по соцстраху не ограничивает типы предприятий, где работают частично нетрудоспособные граждане.

Организации получают:

- снижение по отчислению в Пенсионный фонд на 21 %;

- пониженный на 2,4 % страховой тариф для ФСС;

- скидку в размере 3,7% на выплаты в ФФОМС.

На компании также не накладывается ограничение по виду деятельности и составу штата.

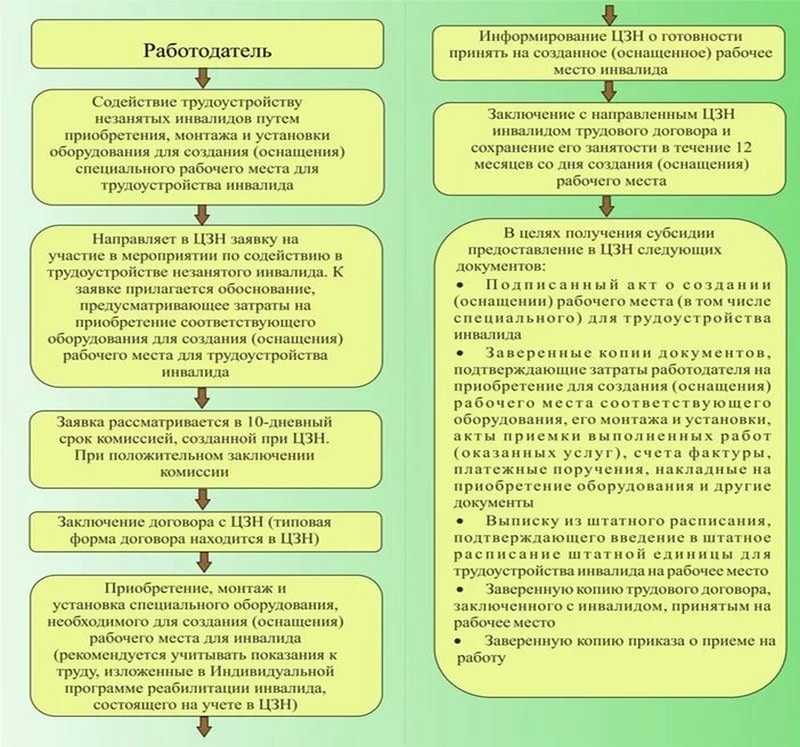

Субсидирование компаний

Для компенсации дополнительных затрат на создание рабочего места фирмам полаются субсидии за 1 рабочее место с учетом группы инвалидности в размере:

- для лица с 1 категорией – до 100 тыс. рублей;

- для граждан со 2 группой – до 72 тыс. рублей;

- для работников с 3 группой – до 65 тыс. рублей.

От службы занятости можно получить денежные выплаты на создание инфраструктуры в размере 500 тыс. рублей за 1 рабочее место.

Особенности трудоустройства

Работодатель обязан принимать в штат лица с частичной нетрудоспособностью

В процессе реализации трудовых отношений важно несколько моментов

Некоторые виды должностей закрыты для лиц с инвалидностью. К примеру, в органах МВД, МЧС и силовых структурах требуются только здоровые специалисты. Законодательство запрещает трудоустраивать граждан с ограничениями на места без реабилитации – в шахты, сталеплавильные цеха, химические комбинаты.

Заключение трудового договора осуществляется на общих основаниях, однако в нем нужно предусмотреть характеристики:

- места, где будет работать инвалид;

- должностных обязанностей согласно штатного расписания;

- на основании ст. 136 ТК – регламент начисления заработной платы и выплат;

- время на отдых и работу;

- направления трудовой деятельности;

- срочности контракта;

- условий социальной страховки.

Льготы, предусмотренные НК РФ

Налоговые льготы предприятиям, где работают инвалиды, распространяются лишь в отношении уплаты налога на имущество и земельного налога.

При этом претендовать на получения данных льгот могут не все предприятия, а лишь те, которые:

- Являются общественной организацией инвалидов. При этом соотношение инвалидов, которые являются участниками данного общества должно быть не менее пятидесяти процентов. Но это еще не все, ФОТ работающих инвалидов должен составлять не меньше, чем двадцать пять процентов от всего фонда оплаты труда;

- Имеют в уставном капитале доли принадлежащие общественным организациям инвалидов.

Данные организации освобождаются от уплаты земельного налога и налога на имущество, но только на те объекты, которые непосредственно участвуют в осуществлении уставной деятельности данных организаций.

Организация, в которой половина работников является инвалидами, а также, если ФОТ инвалидов составляет не менее 25% , могут снизить сумму полученных доходов, на размер суммы расходов, которые были затрачены организацией на соцзащиту данных лиц.

Как принять инвалида на работу

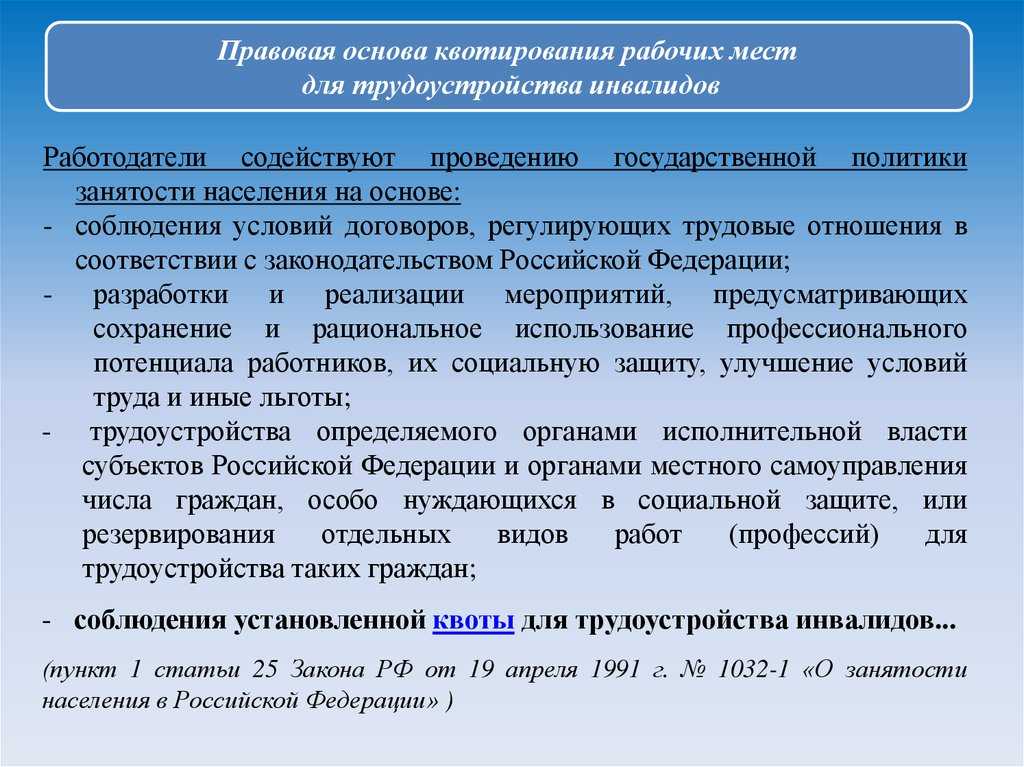

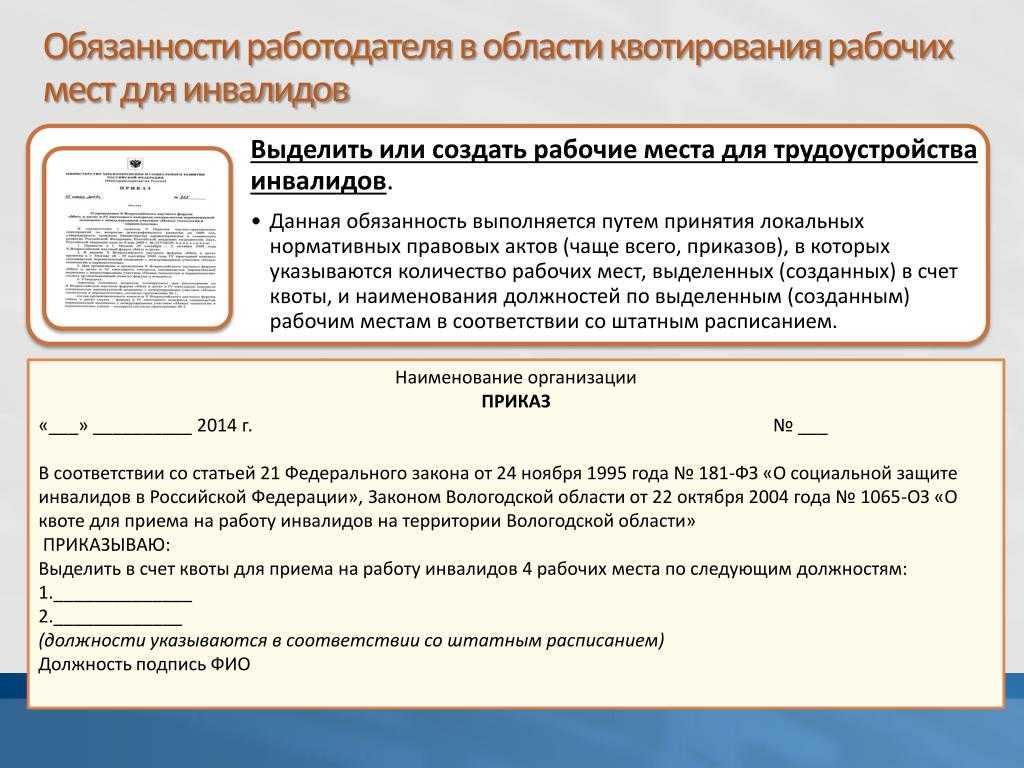

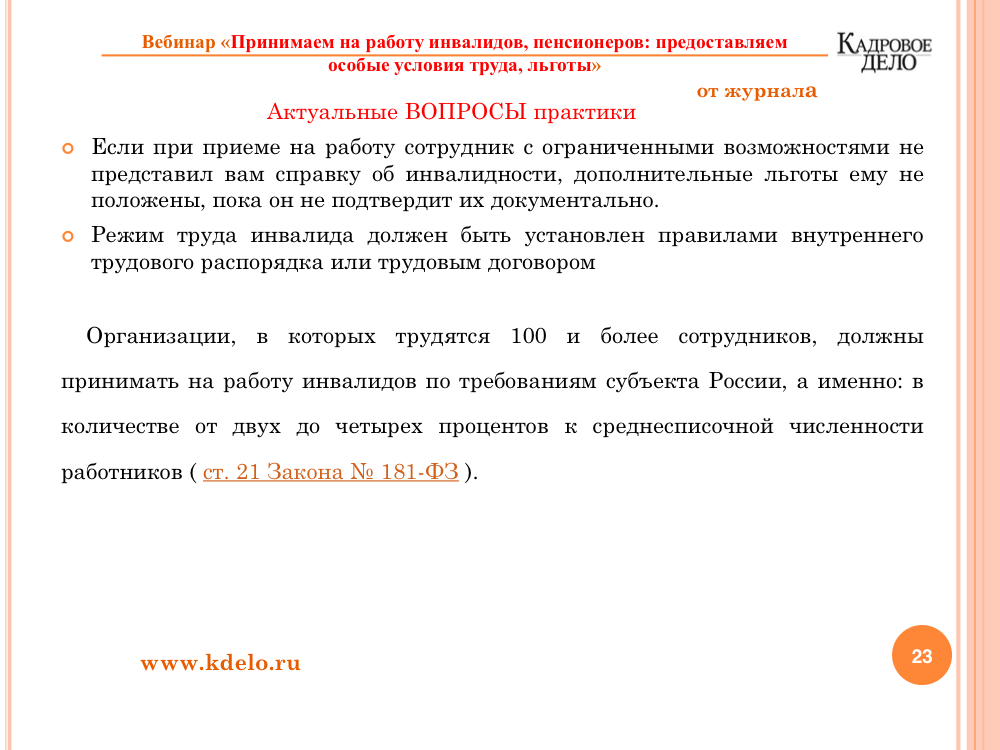

Работодатели берут на должность инвалидов на добровольной основе. Но государство должно было каким-либо образом гарантировать таким гражданам возможность трудоустройства, а потому некоторые юридические лица обязаны осуществлять приём в компанию инвалидов в пределах утверждённого законом числа сотрудников.

Такими предприятиями являются те, у которых штат персонала оказывается более ста человек. Для них на законодательном уровне установлена квота по привлечению к работе нетрудоустроенных инвалидов в количестве от 2 работников до 4% от среднесписочной численности служащих. К примеру, квота для принятия в штат инвалидов по г. Москве и МО составляет 2% от ССЧ работников.

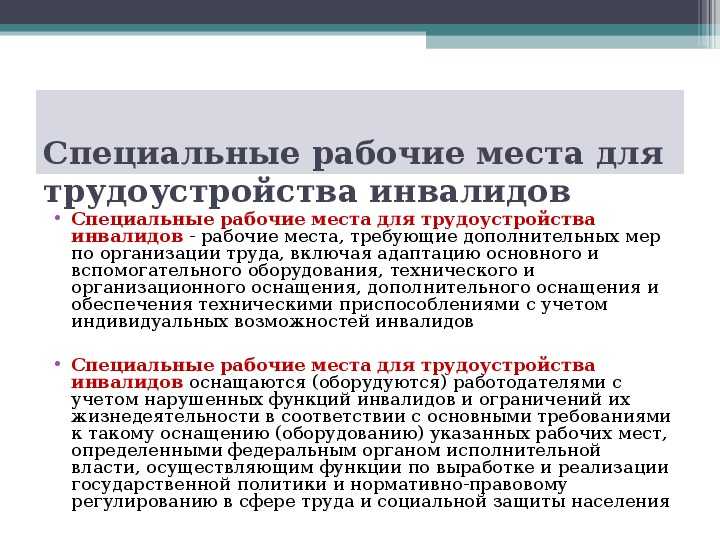

Мало принять на работу человека с ограниченными возможностями — требуется также создать условия для выполнения им трудовых обязанностей. Условия могут быть разные — всё зависит от характера заболевания человека и программы реабилитации. Административная ответственность предусмотрена для всех юридических лиц, пренебрегающих данным требованием.

Общая информация

Работающие инвалиды относятся к особой категории граждан, которая подлежит защите трудовым законодательством в особом порядке.

Работодатель, принимающий на работу гражданина, у которого имеются документы, подтверждающие его статус инвалида, обязан в трудовом договоре прописать все аспекты сотрудничества.

В противном случае такой договор будет считаться незаконным и недействительным, за что именно работодатель понесет соответствующее наказание.

Согласно нормам трудового законодательства, работодатель обязан учитывать состояние здоровья сотрудника, предоставляя ему необходимые условия для работы, а также составляя трудовой договор.

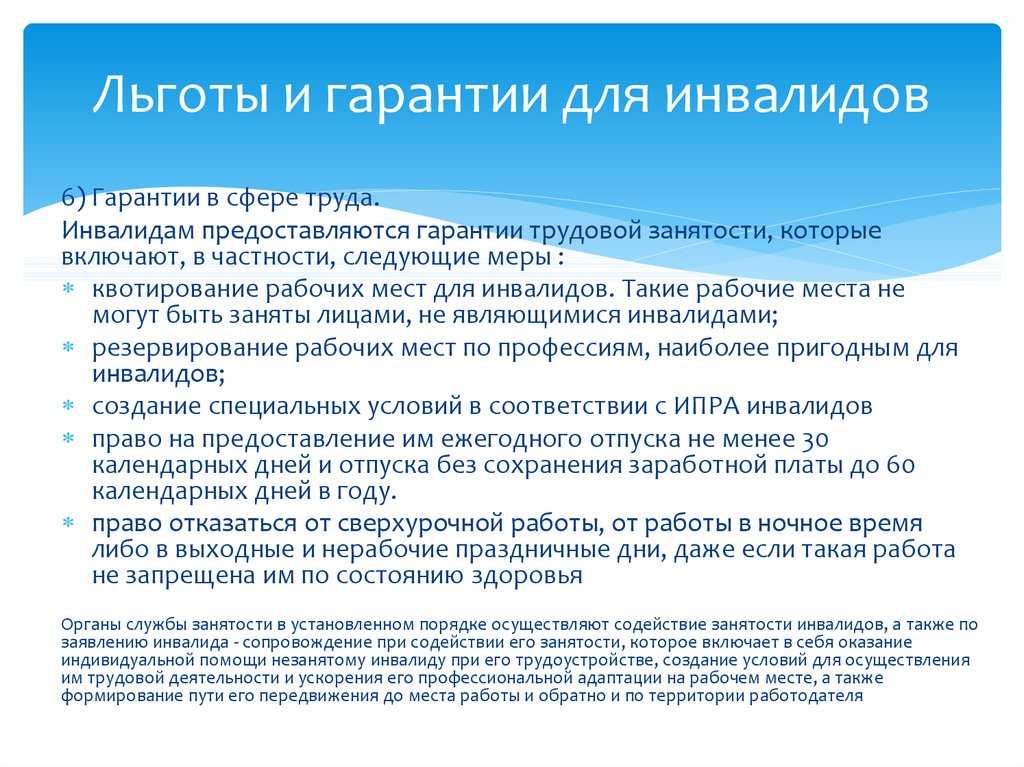

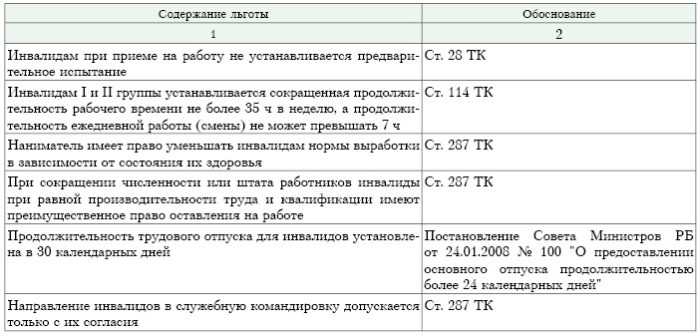

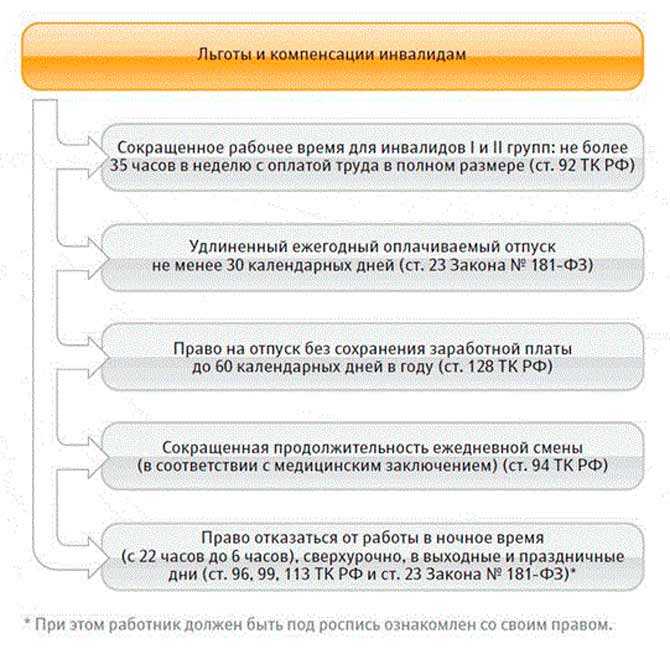

Стоит знать, что инвалиды могут отказаться от сверхурочной работы и работы в ночное время либо в выходные и нерабочие праздничные дни, даже если такая работа не запрещена им по состоянию здоровья (ст. ст. 92, 96, 99, 113, 128 ТК РФ; ст. 23 Закона N 181-ФЗ).

Какие послабления предоставляются ИП-инвалидам

Права людей с ограничениями по здоровью в России защищены федеральным законом №181 от 24 ноября 1995 года «О социальной защите инвалидов в РФ». В соответствии с п. 6 ст. 20 этого документа, государство обязано создавать условия для ведения бизнеса инвалидами.

На практике закон реализуется благодаря нескольким мерам поддержки:

- Во-первых, налог за регистрацию ИП для инвалидов сведен к минимуму. В разных регионах сумма может разниться, но обычно она составляет всего 10% от местного норматива минимальной оплаты труда.

- Во-вторых, в начале предпринимательской деятельности государство оказывает материальную поддержку лицам с инвалидностью. Центр занятости населения производит единоразовую выплату пособия по безработице за целый год. В каждом регионе сумма этого пособия устанавливается отдельно. В некоторых городах единоразовая выплата может превышать 100 тысяч рублей. По мнению чиновников из службы занятости, этой суммы должно хватить на то, чтобы покрыть первоначальные риски и издержки при ведении бизнеса.

- В-третьих, соответствующие положения, способствующие предпринимательской деятельности лиц с ограниченными возможностями здоровья, закреплены в налоговом кодексе РФ. Инвалиды могут пользоваться как льготами, предоставляемыми на общих основаниях, так и особыми послаблениями в связи с состоянием здоровья:

- скидка 50% на госпошлину для открытия ИП (статья 33.38 НК РФ);

- налоговый вычет на доходы физических лиц (статья 218 НК РФ):

- 500 рублей в месяц для инвалидов детства, а также инвалидов первой и второй групп;

- 3000 рублей в месяц для инвалидов первой, второй и третьей групп, если инвалидность получена в результате защиты СССР или РФ, радиационной аварии или технологической катастрофы;

- освобождение от НДФЛ на стоимость путевок в санатории, средств реабилитации, медикаментов, если они оплачивались из прибыли ИП;

- освобождение от уплаты единого соцналога для инвалидов первой, второй и третьей групп, если сумма выручки не превышает 100 тысяч рублей в год (статья 239 НК РФ);

- освобождение от уплаты госсбора на имущество для инвалидов первой и второй групп, а также инвалидов детства;

- освобождение или скидка по транспортному налогу (зависит от конкретного региона, где ИП ведет свою деятельность).

Также индивидуальный предприниматель с инвалидностью может воспользоваться общей скидкой на НДС для подакцизных товаров, если выручка за последние три месяца не превысила двух миллионов рублей. По акцизам и единому налогу на вмененный доход льгот нет. Также они отсутствуют для ИП, выбравших упрощенную систему налогообложения.

Налоговые льготы

Россияне с присвоенной инвалидностью могут рассчитывать на послабления при уплате таких сборов:

- Транспортный.

- Подоходный.

- Имущественный.

- Земельный.

Некоторые привилегии предоставляются и при оплате госпошлины, но здесь есть свои особенности, поэтому данную категорию стоит выделить отдельно.

Транспортный сбор

Инвалидам 1, 2 и 3 группы не запрещено иметь личный транспорт, причем неважно кто именно будет водителем. Под льготную программу попадают грузовые, легковые автомобили, мотоциклы, моторные лодки и катера

Транспорт подлежит освобождению от уплаты соответствующего сбора в следующих случаях:

- его законному владельцу присвоена группа инвалидности независимо от диагноза;

- транспортное средство перепроектировано для пассажиров с ограничениями;

- мощность двигателя составляет меньше 100 лошадиных сил.

НДФЛ

Этим налогом облагается зарплата и другой доход всех трудоустроенных граждан России. Инвалиды первой группы чаще всего полностью недееспособны, тогда как часть второй и вся третья группа считаются трудоспособными, поэтому такие граждане могут получить льготы по уплате НДФЛ. Обязательными условиями для этого являются официальная работа и стандартная налоговая ставка в 13%.

Послабление по уплате подоходного налога бывает в размере 500 и 3000 рублей. В первом случае налогооблагаемый доход будет уменьшен на сумму 500 рублей для инвалидов с детства, а также для людей с 1 и 2 группой инвалидности. Вычет на 3000 рублей положен таким категориями граждан:

- тем, кто получил травмы из-за радиационных аварий или испытаний ядерного оружия;

- инвалидам Великой Отечественной войны;

- военнослужащим, которые пострадали при прохождении службы в Вооруженных силах СССР или РФ.

На имущество

По законодательству России все инвалиды не платят имущественный налог. Данная норма распространяется на такую недвижимость:

- квартира;

- частный дом;

- гараж;

- дача;

- комната в общежитии.

На землю

Льготы по налогам для инвалидов в отношении земельных вопросов предполагают освобождение от выплат в пользу государства при владении участком площадью до 600 квадратных метров. Однако в случае, когда у человека с инвалидностью в собственности есть несколько наделов, то от взыскания сборов освобождается лишь один из них.

При этом гражданин имеет право самостоятельно выбрать льготный участок посредством подачи заявления в налоговую службу. Если же такого обращения не будет, преференция автоматически будет использоваться для земли с наибольшей суммой платежа.

Госпошлина

Инвалидам всех групп, которые выступают в качестве истца в судебном заседании разрешено не платить государственную пошлину. Когда дело рассматривает мировой, арбитражный или суд общей юрисдикции, то освобождение от выплаты предоставляется только в случае суммы иска меньше миллиона рублей. А если эта сумма больше, то госпошлину высчитывают на избыточную часть.

Законодательная база (статьи ТК РФ)

Причем обязанность по резервированию мест приложения сил для граждан с ограничениями по здоровью распространяется на хозяйствующие субъекты вне зависимости от формы собственности. Таким образом, индивидуальный предприниматель или госкорпорация должны предусмотреть особые условия труда для льготников в своем штате, если численность сотрудников превышает 35 человек.

Освобождаются от обязательного приема сотрудников-инвалидов следующие предприятия:

- общественные организации граждан с ограничениями по здоровью;

- компании с малой численностью.

Важно: запрещено предоставлять инвалидам трудовые места повышенной категории опасности. Данные берутся из аттестационных листов.. Более детально взаимодействия государства и участников рынка в области предоставления соцгарантий инвалидам расписаны в законе № 1032-1 от 19.04.1991

В частности, в 13-й статье акта подтверждена гарантия людям с физическими ограничениями на труд. А 25-я статья обязывает предпринимателей принимать участие в этой работе

Более детально взаимодействия государства и участников рынка в области предоставления соцгарантий инвалидам расписаны в законе № 1032-1 от 19.04.1991. В частности, в 13-й статье акта подтверждена гарантия людям с физическими ограничениями на труд. А 25-я статья обязывает предпринимателей принимать участие в этой работе.

| Закон №181-ФЗ от 21.11.1995 | «О социальной защите инвалидов в РФ» |

| Статья 99 ТК РФ | «Сверхурочная работа» |

| Статья 113 ТК РФ | «Запрещение работы в выходные и нерабочие праздничные дни» |

| Статья 128 ТК РФ | «Отпуск без сохранения заработной платы» |

| Статья 5.42 ТК РФ | «Нарушение прав инвалидов в области трудоустройства и занятости» |

Инвалиды, у которых имеется 2 и 3 группа инвалидности могут работать на предприятиях в соответствии со статьей 20 ФЗ-№181 от ноября 1995 года «О защите прав инвалидов». Дополнительно используются следующие законодательные акты, которые регулируют, как работодатели должны принимать людей с ОВЗ на работу:

- статья 64 ТК РФ — работодатели должны ориентироваться при приеме на работу граждан с ограниченными возможностями на деловые качества и знания;

- статья 160 ТК РФ — при необходимости инвалида переводят на другую должность, которая соответствует условиям, указанным в ИПР (индивидуальной программе реабилитации), или просто имеет сниженные нормативы и требования;

- статья 178 ТК РФ — инвалид не может попасть под увольнение или сокращение, в случае полученного увечья его переводят на другую должность.

Налоговые льготы инвалидам предпринимателям

После регистрации в местной администрации, предприниматель должен встать на учет в территориальном отделении налоговой службы и выбрать систему налогообложения.

Инвалид освобождается от уплаты налоговых взносов в том случае, если объем дохода за последние 3 месяца был менее 2-х млн. рублей.

Данная льгота не распространяется на лиц с ограниченными возможностями, которые:

- используют единый сельскохозяйственный налог;

- продают подакцизные товары.

Также инвалиды могут получать налоговый вычет при вычислении налоговой базы каждый отчетный период. Его размер варьируется от 500 до 3000 рублей и устанавливается, исходя из группы инвалидности и причины ограничения физических возможностей.

На максимальную льготу могут претендовать лица, получившие инвалидность:

- из-за аварии на ПО «Маяк»;

- вследствие аварии на Чернобыльской АЭС;

- в ходе Великой отечественной войны (ветераны);

- во время исполнения воинских обязанностей либо при защите СССР или РФ.

Льгота в минимальном размере полагается инвалидам:

- детства;

- первой и второй групп.

На региональном уровне могут быть установлены налоговые преференции для предпринимателей, использующих ЕНВД.

Обратите внимание! Бизнесмены, выбравшие упрощенную систему налогообложения не получают дополнительных льгот, несмотря на инвалидность.

Установление инвалидности

Инвалидность в соответствии с федеральным законодательством (далее ФЗ) назначается в случае, если у человека из-за полученных увечий, заболеваний или при врожденных особенностей возникают трудности с осуществлением важных функций организма:

- самоконтролем;

- взаимодействием с окружающими;

- координацией в пространстве;

- перемещением;

- способностью к учебе;

- реализацией трудовой деятельности.

Число функций, которые человек не может осуществлять, влияет на присвоение I, II или III степени инвалидности.

Да Да, с чужой помощью Да Частично или полностью Да, при использовании специального оборудования.

| Классификация функций | 1 группа | 2 группа | 3 группа |

| Самообеспечение | Нет | Да, с чужой помощью | Да |

| Передвижение | |||

| Ориентация | |||

| Общение | |||

| Контроль | Да | ||

| Трудовая деятельность | Да, при сокращении объема работ |

Группа назначается только после достижения совершеннолетия. Несовершеннолетнему гражданину с инвалидностью присваивается статус «ребенок-инвалид». При этом не важны причины приобретения недуга. Это могла быть служба в вооруженных силах, опасная работа и т. д.

Инвалидность может назначаться пожизненно или с подтверждением каждый год. В плане реабилитации, также указывается, нуждается ли гражданин в дополнительном уходе или опеке со стороны семьи и других лиц.

Признание гражданина инвалидом происходит согласно следующему алгоритму:

- Выдача направления на экспертизу.

- Сбор документов.

- Прохождение экспертизы.

- Выдача документов, подтверждающих факт установления инвалидности.

Направление могут выдавать:

- лечащий врач;

- работник социальной службы;

- другое бюро экспертизы, которое находится выше в иерархии.

Выделяют местное, главное и федеральное бюро медико-социальной экспертизы. Основания для обращения в них представлены в таблице.

| Учреждение МСЭ | Основание для обращения |

| Местное | Для осуществления медико-социальной экспертизы при выдаче направления от лечащего доктора. |

| Главное | Жалобы на решения отделений местного уровня, осуществление медико-социальной экспертизы по сложным случаям. |

| Федеральное | Жалобы на решения главного отделения, осуществление медико-социальной экспертизы по сложным случаям при направлении от главного отделения. |

Прием граждан без направлений осуществляется только в том случае, если от лечащего врача или сотрудника соцзащиты получен письменный отказ.

Перечень документов, которые потребуется собрать гражданину для прохождения медико-социальной экспертизы:

- заявление (образец можно взять в поликлинике);

- паспорт;

- медицинский полис;

- характеристика с места работы и/или учебы, если гражданин осуществляет трудовую деятельность или учится;

- выписки, справки и листы из больниц, подтверждающие нарушение ОВЗ;

- СНИЛС.

Эти документы предоставляются в местное бюро. Адрес бюро в своем регионе можно найти на официальном сайте федерального бюро в разделе «Контакты» или уточнить в поликлинике.

Документы рассматриваются. После этого назначается дата проведения экспертизы. Длительность ожидания зависит от региона и загруженности местного отделения.

Для проведения формируется специальная комиссия, куда входят:

- директор отделения;

- сотрудники бюро;

- сотрудники ФСС и ФОМС;

- сотрудники Центра занятости.

Они проводят обследование:

- документации, которая была представлена;

- места жительства гражданина;

- обстоятельств осуществления трудовой деятельности, если она производится;

- психологического состояния заявителя.

Цели экспертизы фактов следующие:

- признание гражданина инвалидом;

- определение степени тяжести или установление статуса ребенка-инвалида;

- определение причин, которые явились следствием инвалидности;

- отслеживание периода приобретения увечья;

- установка срока действия;

- определение возможности осуществлять трудовую деятельность;

- подготовка индивидуального плана реабилитации.

Экспертиза может проходить как в самом бюро, так и на дому или в лечебном учреждении, где находится инвалид, если личная явка в бюро невозможна по состоянию здоровья.

Решение принимается среди членов комиссии в день экспертизы путем открытого голосования простым большинством голосов.

По результатам медико-социальной экспертизы составляются:

- акт;

- индивидуальная программа реабилитации;

- справка.

Выписка из акта направляется в ПФР для назначения пенсии медицинской организацией самостоятельно, не позднее трех дней после его составления.

Инвалиды по своему усмотрению могут заказать справку, подтверждающую их состояние для предоставления в различные инстанции при получении льгот и преференций.

Льготы по транспортному налогу

Право на льготы по уплате транспортного налога имеют граждане, категории которых определены региональным законодательством (НК, ст. 356). На всей территории РФ от уплаты освобожден принадлежащий инвалидам транспорт (легковой, мощность – не больше 100 л. с.), оснащенный специализированными конструкциями и приспособлениями, без которых управление автомобилем невозможно. Такие ТС приобретаются в результате обращения в органы соцзащиты.

Если автомобиль приобретен инвалидом самостоятельно, можно рассчитывать на снижение транспортного налога только в том случае, если льгота предусмотрена на региональном уровне, так как этот вид сборов входит в перечень региональных. Размер и условия получения послаблений по транспортному налогообложению в разных регионах сильно отличаются. В связи с этим за актуальной информацией по данному вопросу следует обращаться в территориальные подразделения ФНС.

Полностью или частично инвалиды освобождены от транспортного сбора в отношении одного из имеющихся в собственности автомобилей в целом ряде регионов.

Стопроцентное освобождение от налога получили инвалиды на автомобили, мощность которых не превышает определенного количества лошадиных сил:

- 100 л. с. — в Астраханской, Белгородской, Волгоградской, Московской, Ростовской, Самарской, Иркутской областях;

- 120 л. с. – в Воронеже;

- 150 л. с. – в Санкт-Петербурге, Саратове, Свердловской и Челябинской областях, Дагестане, Башкортостане;

- 200 л. с. – в Москве.

Не ограничена мощность автомобиля при полном освобождении от уплаты налога в Адыгее, Ставропольском крае, Липецке.

75%-я льгота предоставлена во Владимире на ТС с мощностью двигателя до 150 л.с.

Льгота по транспортному налогообложению назначается, если владелец автомобиля обратился в ФНС с соответствующим заявлением, указал марку и госномер машины, предоставил необходимые документы. Без личного обращения гражданам, имеющим право на льготу, она не предоставляется.

Определение инвалидности

Точного определения инвалидности в современном законодательстве не существует, найти данное понятие можно в федеральном законодательстве, в разделе «О страховых пенсиях».

В зависимости от категории и от группы инвалидности назначаются те или иные льготы на разные платежи и оплачиваемые сферы жизни современного человека.

Инвалидность, на основании которой принимается решение освободить человека от уплаты налога на авто, в большинстве требований должна быть бессрочной.

Чтобы получить ее, потребуется пройти специальное освидетельствование в МСЭ.

На данную комиссию человек должен быть направлен тем медицинским учреждение, в котором пациент проходит обычного обследование.

Направление такого плана выдается при обнаружении у человека стойких ограничений в трудоспособности и общей жизнедеятельности.

Если говорить более подробно, то это такие проблемы со здоровьем, как:

- серьезное нарушение дыхательных функций;

- расстройство в функционировании систем кровообращения, пищеварения или общего обмена веществ;

- нарушение жизненно важных зрительных, а также слуховых естественных функций;

- расстройство функций осязания и обоняния;

- разного рода психические отклонения, среди которых можно отметить отсутствие способности к восприятию, запоминанию, а также проявлению личной воли или обычных эмоций.

Именно эти факторы вынуждают человека пользоваться социальной защитой, так как самостоятельно не в состоянии обеспечить себе должный уровень существования.

Сроки, связанные с установкой инвалидности, начинаются со времени подачи заявления тем или иным заинтересованным лицом. Именно с этого дня вступает в действие пенсия и все соответствующие льготы.

Налоговая льгота по ЕСН не распространяется на платежи по страховым взносам в ПФР

Главой 24 НК РФ ЕСН квалифицируется как налог, предназначенный для мобилизации средств на государственное пенсионное и социальное обеспечение (страхование), а также на оказание медицинской помощи гражданам.

Согласно ст.8 НК РФ под налогом понимается безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства.

Льготами по налогам в соответствии со ст.56 НК РФ признаются преимущества, предоставляемые отдельным категориям налогоплательщиков налоговым законодательством Российской Федерации по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере.

С 1 января 2002 г. вступило в силу новое пенсионное законодательство, согласно которому право на обязательное страховое обеспечение реализуется только в случае уплаты страховых взносов в бюджет ПФР.

Данная норма закреплена:

- п.2 ст.7 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

- п.1 ст.10 Федерального закона от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации»;

- ст.1 Федерального закона от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Согласно ст.3 Федерального закона N 167-ФЗ страховые взносы на обязательное пенсионное страхование являются индивидуально-возмездными обязательными платежами, которые уплачиваются в бюджет ПФР и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном счете.

Федеральным законом N 167-ФЗ также определено, что финансирование базовой части трудовой пенсии осуществляется за счет сумм ЕСН, зачисляемых в федеральный бюджет, а финансирование выплаты страховой и накопительной частей трудовой пенсии — за счет средств бюджета ПФР.

Таким образом, страховые взносы на обязательное пенсионное страхование не являются составной частью ЕСН, относятся к обязательным платежам и подлежат уплате в порядке, установленном Федеральным законом N 167-ФЗ.

На основании пп.1 п.1 ст.239 НК РФ льготы по ЕСН предоставляются налогоплательщикам, но не страхователям ПФР, которые обязаны в силу ст.14 Федерального закона N 167-ФЗ своевременно и в полном объеме уплачивать страховые взносы в бюджет этого фонда и вести учет, связанный с начислением и перечислением страховых взносов на обязательное пенсионное страхование по его страховой и накопительной части.

Специальной нормы, устанавливающей льготу по уплате страховых взносов на обязательное пенсионное страхование, на выплаты инвалидам I, II и III групп Федеральный закон N 167-ФЗ не содержит. Нет в этом Законе и ссылки на нормы гл.24 НК РФ в части налоговых льгот.

Следовательно, нормы НК РФ, устанавливающие льготы по ЕСН, на правоотношения по уплате страховых взносов на обязательное пенсионное страхование не распространяются.

На выплаты и иные вознаграждения, начисляемые в пользу работников, являющихся инвалидами I, II и III группы, страховые взносы в ПФР должны начисляться без применения налоговых льгот.

Какие могут быть вычеты

Бывшие военнослужащие с инвалидность второй группы, получившие увечья при защите родины, могут рассчитывать на налоговые вычеты с зарплаты в размере трех тысяч рублей за каждый месяц. Другие инвалиды этой группы пользуются вычетами в размере 500 рублей, также за каждый месяц. Эти правила распространяются и на родителей, опекунов или попечителей, если речь идет о ребенке с инвалидностью.

Предусмотрены государством и определенные послабления для работающих инвалидов второй группы и тех, кто занимается предпринимательской деятельностью. Так, юридические лица и индивидуальные предприниматели платят только 27,1 % страхового взноса за инвалида. Организации, которые вплотную работают с инвалидами, также получают серьезные налоговые льготы. Так, если в общественной организации не менее 80 % членов имеют инвалидность, она полностью освобождается от налога на имущество организаций и земельный налог. То же касается и организаций, имущество которых всецело принадлежит общественным учреждениям инвалидов, а также предприятий с уставным капиталом, сформированным только из вкладов общественных инвалидных организаций. В последнем случае необходимо, чтобы не менее половины членов такого объединения сами имели инвалидность, а их доля в фонде оплаты труда составляла четверть от всей прибыли.

Взносы на травматизм

Организации имеют право применять льготу по выплатам, исчисленным в пользу работников-инвалидов I, II и III групп. Страховые взносы с зарплаты инвалидов нужно уплачивать в размере 60% страхового тарифа. Об этом говорится в статье 2 Федерального закона от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Данный порядок применялся в 2007 году (ст. 1 Федерального закона от 19.12.2006 № 235-ФЗ), а также действует в 2008 году (ст. 1 Федерального закона от 21.07.2007 № 186-ФЗ)

Обратите внимание: выплаты инвалидам по договорам гражданско-правового характера учитываются при расчете суммы взносов на травматизм только в случае, если это предусмотрено договором (абз. 4 п

1 ст. 5 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Привилегии для инвалидов 2 группы

Работающим инвалидам 2 группы предусмотрены льготы, отличные от положенных другим категориям. Все льготы условно можно поделить на региональные и федеральные. От того, к какой группе принадлежат льготы, зависит источник их финансирования. Соответственно, региональные льготы могут отличаться, в зависимости от субъекта проживания инвалида.

Для инвалидов 2 группы действуют следующие виды федеральных льгот (ч. 1 ст. 6.2 Закона № 178-ФЗ):

- бесплатный проезд в общественном транспорте;

- предоставление необходимых лекарственных средств на бесплатной основе в рамках индивидуальной программы реабилитации;

- льготное получение путевок в санатории;

- 50% компенсация оплаты жилого помещения, коммунальных услуг и капитального ремонта;

- трудовые льготы;

- обеспечение средствами реабилитации;

- денежные выплаты по различным основаниям (пенсии, пособия, страховые выплаты);

- льготы в сфере образования и пр.

Региональные льготы инвалидам устанавливаются законами субъектов РФ и финансируются из соответствующего бюджета. Их перечень лучше уточнять в территориальном отделении соцзащиты или МФЦ. Так, например, в Москве инвалидам полагается бесплатная парковка, а в Санкт-Петербурге бесплатный проезд пригородным транспортом. Льготы по оплате транспортного налога также относятся к ведению субъекта РФ.

Также запрещено выселять инвалидов 2 группы из служебного жилья без предоставления другого им жилья, если такая инвалидность наступила по вине работодателя или при профессиональном заболевании (п. 4 ч. 2 ст. 103 ЖК РФ).

Стоит отметить, что имеются для данной группы налоговые льготы в виде стандартного вычета НДФЛ в размере 3000 руб. в месяц для военнослужащих и лиц, получивших инвалидность из-за радиационного загрязнения, а для иных инвалидов в размере 500 руб. в месяц (вычет предоставляется как инвалидам 2 группы так и 3 группы). Более того, данная категория инвалидов освобождена от уплаты госпошлина по делам, рассматриваемым в судах (но при условии, что сумма иска менее 1 млн.руб.), а также имеется льгота по налогу на имущество (пп. 2 п. 1, п. п. 2 — 5 ст. 407 НК РФ) и освобождение от уплаты транспортного налога ( ст. 356, пп. 2 п. 2 ст. 358 НК РФ).